🏛 ‼️ ЦБ резко понизил ключевую ставку на 300 б.п., до 11% годовых, против прогноза 12%.

🌐 В противоход глобальному тренду на ужесточение ДКП, когда ставки в мире повышаются, наш Центробанк смело и с русским размахом ставку понижает, и собирается делать это дальше.

🔎 Объяснение на поверхности - никто, кроме нашего ЦБ, не задирал ставку до 20% одним махом, даже Турки (хотя им-то как раз надо бы, с их инфляцией под 70%). Так что снижение происходит с высокой базы.

🇷🇺 Рубль с утра теряет к доллару 3% (61), к евро +4.5% (63). Не жду, что он радикально ослабнет на понижении ставки, как это произошло бы раньше. Сегодня ставка не влияет на валютный рынок, поскольку нет нерезидентов и, соответственно, операций керри-трейда. Если что и влияет, так это прохождение пика налогового периода: вчера экспортеры завершили уплату в бюджет НДС, НДПИ и акцизов на более чем триллион руб., спрос на рубли пошёл вниз.

🤷♂️ Какими могут быть последствия снижения ставки? В выигрыше акции компаний, работающих на внутренний спрос. Это неочевидно только для ретейла - он выигрывает от продуктовой инфляции. Но зато дешевле обслуживание долга. Можно рассчитывать, что оживится ипотека, это плюс для акций застройщиков и их смежников (ПИК сегодня в лидерах роста).

📊 Доходности длинных выпусков ОФЗ заранее опустились до 9,25–9,6% годовых, корпоративных (ликвидных) - 11-15%, в зависимости от эшелона. Это уровни до начала спецоперации.

❓Стоит ли рассчитывать на дальнейшее снижение до 10% и ниже?

- Это было бы логично, но в такой год, как этот, я бы не ставил этот сценарий в основу стратегии как единственный. Слишком много политической неопределенности, могут произойти самые неожиданные события, которые способны развернуть тренд в сторону роста инфляции и вынудить ЦБ переобуться.

🌐 В противоход глобальному тренду на ужесточение ДКП, когда ставки в мире повышаются, наш Центробанк смело и с русским размахом ставку понижает, и собирается делать это дальше.

🔎 Объяснение на поверхности - никто, кроме нашего ЦБ, не задирал ставку до 20% одним махом, даже Турки (хотя им-то как раз надо бы, с их инфляцией под 70%). Так что снижение происходит с высокой базы.

🇷🇺 Рубль с утра теряет к доллару 3% (61), к евро +4.5% (63). Не жду, что он радикально ослабнет на понижении ставки, как это произошло бы раньше. Сегодня ставка не влияет на валютный рынок, поскольку нет нерезидентов и, соответственно, операций керри-трейда. Если что и влияет, так это прохождение пика налогового периода: вчера экспортеры завершили уплату в бюджет НДС, НДПИ и акцизов на более чем триллион руб., спрос на рубли пошёл вниз.

🤷♂️ Какими могут быть последствия снижения ставки? В выигрыше акции компаний, работающих на внутренний спрос. Это неочевидно только для ретейла - он выигрывает от продуктовой инфляции. Но зато дешевле обслуживание долга. Можно рассчитывать, что оживится ипотека, это плюс для акций застройщиков и их смежников (ПИК сегодня в лидерах роста).

📊 Доходности длинных выпусков ОФЗ заранее опустились до 9,25–9,6% годовых, корпоративных (ликвидных) - 11-15%, в зависимости от эшелона. Это уровни до начала спецоперации.

❓Стоит ли рассчитывать на дальнейшее снижение до 10% и ниже?

- Это было бы логично, но в такой год, как этот, я бы не ставил этот сценарий в основу стратегии как единственный. Слишком много политической неопределенности, могут произойти самые неожиданные события, которые способны развернуть тренд в сторону роста инфляции и вынудить ЦБ переобуться.

{kind=link}

👍108🔥1

🔥 В акциях Газпрома аномальная волатильность. Объявлены дивиденды, но перед этим - обвал на 14%.

⏰ Около 13:40 мск $GAZP в моменте обвалились без новостей на 14%, но в итоге закрыли просадку и вышли в плюс. Торги велись на рекордных объёмах (а #GAZP и без того даёт 1/3 всего объёма в индексе). Кто-то большой, или много маленьких, вдруг начали резко продавать.

💰 Сегодня Совет директоров Газпрома объявил рекордные дивиденды в истории компании и в истории российского фондового рынка — 52,53 руб. на акцию. $GAZP растут после новости на 10%.

🕵️♂️ Вероятно, продажи - это даже не инсайд, мысль о котором первой приходит в голову. На форумах и в телеграм-каналах вброшена инфа о якобы опубликованной РБК новости о переносе дивидендов (причём речь о финальных дивах, причитающихся после выплат за 9 мес., которых у Газпрома сроду не было). Говорят, что сайт РБК взломали (не точно).

🗣 Подобные фейки обычно быстро разоблачаются, и котировки приходят в норму.

⏰ Около 13:40 мск $GAZP в моменте обвалились без новостей на 14%, но в итоге закрыли просадку и вышли в плюс. Торги велись на рекордных объёмах (а #GAZP и без того даёт 1/3 всего объёма в индексе). Кто-то большой, или много маленьких, вдруг начали резко продавать.

💰 Сегодня Совет директоров Газпрома объявил рекордные дивиденды в истории компании и в истории российского фондового рынка — 52,53 руб. на акцию. $GAZP растут после новости на 10%.

🕵️♂️ Вероятно, продажи - это даже не инсайд, мысль о котором первой приходит в голову. На форумах и в телеграм-каналах вброшена инфа о якобы опубликованной РБК новости о переносе дивидендов (причём речь о финальных дивах, причитающихся после выплат за 9 мес., которых у Газпрома сроду не было). Говорят, что сайт РБК взломали (не точно).

🗣 Подобные фейки обычно быстро разоблачаются, и котировки приходят в норму.

👍121😁1

88% инвесторов в убытках с начала года

📉 Недавно на канале устраивал опрос о промежуточных результат результатах ваших портфелей с начала года. В опросе поучаствовало более 7000 инвесторов, результаты мягко говоря неутешительны. Около 88% инвесторов в минусе с начала года.

🧐 Учитывая, что мы говорим в основном про долгосрочные пассивные инвестиции в таких результатах нет ничего экстраординарного. Во-первых, с начала года индекс Мосбиржи просел на 38%, а S&P 500 на 17%. Во-вторых, любой рынок акций с определенной периодически обваливается на 30-50%. И если мы действительно покупаем акции в долгострок, воспринимая их как долю в компании, то к подобной волатильности нужно относиться спокойно.

☝️ Однако проще сказать, чем сделать, особенно, когда идут военные действия и, во всех смыслах, льется кровь. Особенно тяжело пришедшим на рынок после марта 2020, кто уже привык видеть в приложениях свой портфель зеленым и не был готов к убыткам. На мой взгляд, только пройдя несколько таких кризисов можно понять свой риск профиль, точнее терпимость к риску. Судя по комментариям у многих портфели были слишком оптимистичные.

💼 Психология для инвестора важна не менее инветстратегии. Недавно в Клубе Ленивых инвесторов у нас был эфир с опытным психологом и коучем. Разобрали основные моменты психологии инвестора в условиях кризиса и больших убытков. Один из тезисов - переживать можно только за то, на что ты можешь повлиять. Без личного финансового плана, стратегии и понимания инструментов инвестор практически обречен на разочарование после первого же кризиса.

P.S. К слову, все записи эфиров с экспертами доступны при вступлении в Клуб Ленивых инвесторов. До 31 мая открыт новый набор, прочитать описание и вступить можно на сайте клуба. Если есть вопросы пишите в @AntonVesna.

📉 Недавно на канале устраивал опрос о промежуточных результат результатах ваших портфелей с начала года. В опросе поучаствовало более 7000 инвесторов, результаты мягко говоря неутешительны. Около 88% инвесторов в минусе с начала года.

🧐 Учитывая, что мы говорим в основном про долгосрочные пассивные инвестиции в таких результатах нет ничего экстраординарного. Во-первых, с начала года индекс Мосбиржи просел на 38%, а S&P 500 на 17%. Во-вторых, любой рынок акций с определенной периодически обваливается на 30-50%. И если мы действительно покупаем акции в долгострок, воспринимая их как долю в компании, то к подобной волатильности нужно относиться спокойно.

☝️ Однако проще сказать, чем сделать, особенно, когда идут военные действия и, во всех смыслах, льется кровь. Особенно тяжело пришедшим на рынок после марта 2020, кто уже привык видеть в приложениях свой портфель зеленым и не был готов к убыткам. На мой взгляд, только пройдя несколько таких кризисов можно понять свой риск профиль, точнее терпимость к риску. Судя по комментариям у многих портфели были слишком оптимистичные.

💼 Психология для инвестора важна не менее инветстратегии. Недавно в Клубе Ленивых инвесторов у нас был эфир с опытным психологом и коучем. Разобрали основные моменты психологии инвестора в условиях кризиса и больших убытков. Один из тезисов - переживать можно только за то, на что ты можешь повлиять. Без личного финансового плана, стратегии и понимания инструментов инвестор практически обречен на разочарование после первого же кризиса.

P.S. К слову, все записи эфиров с экспертами доступны при вступлении в Клуб Ленивых инвесторов. До 31 мая открыт новый набор, прочитать описание и вступить можно на сайте клуба. Если есть вопросы пишите в @AntonVesna.

👍107👎10😢4😁3👏2🔥1

🛒 Ozon ($OZON) опубликовал отчётность по МСФО за 1 квартал.

🔺 Выручка увеличилась на 90% г/г, до 63,6 млрд руб.

🔺 GMV (валовая стоимость товара) выросла на 139% г/г. до 177.5 млрд руб.

🔺 Количество заказов - рост на 173% до 93 млн по сравнению с 34,1 млн заказов в 1 квартале 2021 года

🔺 Число активных покупателей: 28.7 млн - рост на 79% г/г.

🔺 Число активных продавцов выросло в 3.5 раза г/г. до 120 тыс.

🔺 Ассортимент увеличился более чем в 5 раз до 100 миллионов SKU (складских позиций).

🔺 Доля рынка выросла до 70,4% (в % от GMV) по сравнению с 58,4% в 1 квартале 2021 г.

Теперь смотрим финансовые показатели.

🔻 Скорр. EBITDA -8,9 млрд руб. по сравнению с -4,9 млрд. руб. годом ранее.

🔻 Свободный денежный поток (FCF): -46 919 млн руб. по сравнению с -14 753 млн руб. в 1 кв. 2021 г.

Компания объясняет это закупками оборудования (в первую очередь IT) для обеспечения бесперебойных поставок на фоне логистического кризиса.

🗣 Составители отчёта упирают на позитивную динамику в структуре EBITDA: прибыль от услуг -5% по сравнению с минус 9% в 4 кв. 2021 г. и -6,5% в 1 кв. 2021 года. Компания считает это важным показателем, поскольку услуги дают больше маржи, чем торговые операции. Выглядит как слабое утешение на фоне убытков, но доверимся профессионалам.

🌐 Для меня и всех, кого я знаю из пользователей Озона, стало заметно, что поставки из-за границы резко сократились в структуре ассортимента. Но это касается всех игроков российского рынка. Очевидно, проблема будет постепенно решаться за счёт параллельного (серого) импорта.

✔️ Если резюмировать, Озон продолжает в том же духе: агрессивный рост операционных показателей в ущерб прибыли. Идею с Озоном считаю работающей на горизонте нескольких лет, когда он сможет выйти на прибыль, т.е. количество перерастёт в качество. Но предпочитаю инвестировать через АФК Систему ($AFKS).

🔺 Выручка увеличилась на 90% г/г, до 63,6 млрд руб.

🔺 GMV (валовая стоимость товара) выросла на 139% г/г. до 177.5 млрд руб.

🔺 Количество заказов - рост на 173% до 93 млн по сравнению с 34,1 млн заказов в 1 квартале 2021 года

🔺 Число активных покупателей: 28.7 млн - рост на 79% г/г.

🔺 Число активных продавцов выросло в 3.5 раза г/г. до 120 тыс.

🔺 Ассортимент увеличился более чем в 5 раз до 100 миллионов SKU (складских позиций).

🔺 Доля рынка выросла до 70,4% (в % от GMV) по сравнению с 58,4% в 1 квартале 2021 г.

Теперь смотрим финансовые показатели.

🔻 Скорр. EBITDA -8,9 млрд руб. по сравнению с -4,9 млрд. руб. годом ранее.

🔻 Свободный денежный поток (FCF): -46 919 млн руб. по сравнению с -14 753 млн руб. в 1 кв. 2021 г.

Компания объясняет это закупками оборудования (в первую очередь IT) для обеспечения бесперебойных поставок на фоне логистического кризиса.

🗣 Составители отчёта упирают на позитивную динамику в структуре EBITDA: прибыль от услуг -5% по сравнению с минус 9% в 4 кв. 2021 г. и -6,5% в 1 кв. 2021 года. Компания считает это важным показателем, поскольку услуги дают больше маржи, чем торговые операции. Выглядит как слабое утешение на фоне убытков, но доверимся профессионалам.

🌐 Для меня и всех, кого я знаю из пользователей Озона, стало заметно, что поставки из-за границы резко сократились в структуре ассортимента. Но это касается всех игроков российского рынка. Очевидно, проблема будет постепенно решаться за счёт параллельного (серого) импорта.

✔️ Если резюмировать, Озон продолжает в том же духе: агрессивный рост операционных показателей в ущерб прибыли. Идею с Озоном считаю работающей на горизонте нескольких лет, когда он сможет выйти на прибыль, т.е. количество перерастёт в качество. Но предпочитаю инвестировать через АФК Систему ($AFKS).

{kind=link}

👍79🔥3👎2😁2❤1

🕵️♂️ Разведка ослабит контроль?

🏛 Центробанк предложил, а Росфинмониторинг поддержал: сумма операций, которые банки обязаны проверять на сомнительность, планируется повысить с 600 тыс. до 1 млн руб., а по недвижимости — с 3 млн до 5 млн руб.

💸 Тот, кто набил руку в банковских операциях при вводе-выводе, переводе или покупке валюты, давно знаком с практикой: до 600 тыс. руб. можно проводить не особо опасаясь повышенного внимания, свыше - риск попасть во всякие контрольные выгрузки и базы. Исторически эта сумма сложилась в далёком 2002 году, исходя из эквивалента $20 тыс., когда доллар был по 30.

Погуглил историю вопроса и вот что вижу:

🔊 РБК 21 ноября 2021 года: "Финразведка НЕ поддержала идею ЦБ о смягчении контроля за банковскими операциями"

🔊 РБК 27 мая 2022 года: "Финразведка поддержала идею ЦБ о смягчении контроля за банковскими операциями".

Ребята даже не стали заморачиваться, чтобы написать новый заголовок, ограничились простым копипастом и удалением "НЕ".

🤷♂️ Что изменилось за полгода? - Думаю, поводов почувствовать себя свободным от надзора не особо прибавилось. Просто сумма в 600 тыс. давно устарела, курс рубля вырос. ЦБ и Минфин предлагали повысить пороговую сумму с 2019 года, но идею отклоняла финансовая разведка.

🔎 Учитывая сегодняшнее ужесточение контроля над финансовыми операциями (и не только), стоит ждать скорее усиления внимания со стороны банков, ФНС, Росфинмониторинга, Роскомнадзора и прочих интересных ведомств.

🏛 Центробанк предложил, а Росфинмониторинг поддержал: сумма операций, которые банки обязаны проверять на сомнительность, планируется повысить с 600 тыс. до 1 млн руб., а по недвижимости — с 3 млн до 5 млн руб.

💸 Тот, кто набил руку в банковских операциях при вводе-выводе, переводе или покупке валюты, давно знаком с практикой: до 600 тыс. руб. можно проводить не особо опасаясь повышенного внимания, свыше - риск попасть во всякие контрольные выгрузки и базы. Исторически эта сумма сложилась в далёком 2002 году, исходя из эквивалента $20 тыс., когда доллар был по 30.

Погуглил историю вопроса и вот что вижу:

🔊 РБК 21 ноября 2021 года: "Финразведка НЕ поддержала идею ЦБ о смягчении контроля за банковскими операциями"

🔊 РБК 27 мая 2022 года: "Финразведка поддержала идею ЦБ о смягчении контроля за банковскими операциями".

Ребята даже не стали заморачиваться, чтобы написать новый заголовок, ограничились простым копипастом и удалением "НЕ".

🤷♂️ Что изменилось за полгода? - Думаю, поводов почувствовать себя свободным от надзора не особо прибавилось. Просто сумма в 600 тыс. давно устарела, курс рубля вырос. ЦБ и Минфин предлагали повысить пороговую сумму с 2019 года, но идею отклоняла финансовая разведка.

🔎 Учитывая сегодняшнее ужесточение контроля над финансовыми операциями (и не только), стоит ждать скорее усиления внимания со стороны банков, ФНС, Росфинмониторинга, Роскомнадзора и прочих интересных ведомств.

👍91🤔4

📅 Итоги недели: бумаги в индексе Мосбиржи

🏆 Лидеры роста:

🔺 Газпром ($GAZP) +12,1%

🔺 Интер РАО ($IRAO) +9,7%

🔺 ФСК ЕС ($FEES) +9,4%

🔺 Роснефть ($ROSN) +4,5%

🔺 Сургут ап ($SNGSP) +3,6%

🔎 Газпром - 26 мая СД рекомендовал дивиденды за 2021 г. - рекордные в истории компании и российского фондового рынка — 52,53 руб. на акцию. Акции вытащили в плюс весь индекс.

🔎 Интер РАО - продолжают отрастать на дивидендной истории, реализуя недооценку. Прекращение поставок энергии в Финляндию не сказалось на котировках.

🔎 ФСК ЕС - косвенно подтолкнула история с дивидендами Газпрома. Новость о том, что кабмин рекомендовал компании не платить дивиденды, вышла после закрытия торгов.

🔎 Роснефть - ждали публикации решения СД по дивидендам 25 мая (дата заседания), потом 26, потом 27 мая. Так и не дождались, но акции на этом выросли.

🔎 Сургутнефтегаз пр. - растёт на дивидендном позитиве вторую неделю. Нефть по $120 в помощь, ослабший рубль - тем более.

👎 Аутсайдеры недели:

🔻 MMK ($MAGN) -10,6%

🔻 Юнипро ($UPRO) -8,7%

🔻 Сбер ап ($SBERP) -7%

🔻 Северсталь ($CHMF) -6,9%

🔻 X5 Group ($FIVE) -6,2%

🔎 MMK и Северсталь: ассоциация «Русская сталь» предупредила правительство об убытках отрасли и сокращении производства, в случае если власти не снизят налоги и не ослабят рубль. На МКК также давит отмена дивидендов за 2021 г.

🔎 Юнипро под давлением из-за продажи иностранными акционерами Uniper и Fortum. Непонятно, к чему приведет запрет на вывод недружественного капитала.

🔎 Сбер преф - падает сильнее обычки, закрывается аномальный спред между двумя бумагами. Толчок для падения - рекомендация набсовета Сбербанка не платить дивиденды за 2021 год.

🔎 X5 Group сокращает инвестиции в онлайн-сегмент, в котором она всегда была лидером. Доставку решено опробовать через «Яндекс.Еду» и «Сбермаркет».

📊 Из бумаг вне индекса выделяются ОГК-2 ($OGKB), +35.9% - как часть газпромовского энергохолдинга, рост на дивидендах. Заметно упал Нижнекамскнефтехим ($NKNCP): -14.5% из-за разочарования дивидендами с доходностью ок.1%.

Всем профита, хороших выходных!

🏆 Лидеры роста:

🔺 Газпром ($GAZP) +12,1%

🔺 Интер РАО ($IRAO) +9,7%

🔺 ФСК ЕС ($FEES) +9,4%

🔺 Роснефть ($ROSN) +4,5%

🔺 Сургут ап ($SNGSP) +3,6%

🔎 Газпром - 26 мая СД рекомендовал дивиденды за 2021 г. - рекордные в истории компании и российского фондового рынка — 52,53 руб. на акцию. Акции вытащили в плюс весь индекс.

🔎 Интер РАО - продолжают отрастать на дивидендной истории, реализуя недооценку. Прекращение поставок энергии в Финляндию не сказалось на котировках.

🔎 ФСК ЕС - косвенно подтолкнула история с дивидендами Газпрома. Новость о том, что кабмин рекомендовал компании не платить дивиденды, вышла после закрытия торгов.

🔎 Роснефть - ждали публикации решения СД по дивидендам 25 мая (дата заседания), потом 26, потом 27 мая. Так и не дождались, но акции на этом выросли.

🔎 Сургутнефтегаз пр. - растёт на дивидендном позитиве вторую неделю. Нефть по $120 в помощь, ослабший рубль - тем более.

👎 Аутсайдеры недели:

🔻 MMK ($MAGN) -10,6%

🔻 Юнипро ($UPRO) -8,7%

🔻 Сбер ап ($SBERP) -7%

🔻 Северсталь ($CHMF) -6,9%

🔻 X5 Group ($FIVE) -6,2%

🔎 MMK и Северсталь: ассоциация «Русская сталь» предупредила правительство об убытках отрасли и сокращении производства, в случае если власти не снизят налоги и не ослабят рубль. На МКК также давит отмена дивидендов за 2021 г.

🔎 Юнипро под давлением из-за продажи иностранными акционерами Uniper и Fortum. Непонятно, к чему приведет запрет на вывод недружественного капитала.

🔎 Сбер преф - падает сильнее обычки, закрывается аномальный спред между двумя бумагами. Толчок для падения - рекомендация набсовета Сбербанка не платить дивиденды за 2021 год.

🔎 X5 Group сокращает инвестиции в онлайн-сегмент, в котором она всегда была лидером. Доставку решено опробовать через «Яндекс.Еду» и «Сбермаркет».

📊 Из бумаг вне индекса выделяются ОГК-2 ($OGKB), +35.9% - как часть газпромовского энергохолдинга, рост на дивидендах. Заметно упал Нижнекамскнефтехим ($NKNCP): -14.5% из-за разочарования дивидендами с доходностью ок.1%.

Всем профита, хороших выходных!

👍101👎2

📅 Итоги недели: "полицейский разворот" в курсе рубля.

🇷🇺 Индекс Мосбиржи +1.3%. РТС -8.9%. Рублевый и долларовый индексы продолжают торговаться разнонаправленно, но на этой неделе поменялись местами. Основной движ был в акциях Газпрома, которые на решении по дивидендам выросли почти на 13% и дали 1/3 объёма торгов в индексе. Экспортеры в целом получили преимущество на ослаблении рубля.

💲 Рубль неделю начал за здравие, кончил на отметке выше 66 за доллар. Аномальное укрепление сменилось резким ослаблением на 10%, как и по евро. Главный фактор - окончание пика налогового периода, когда экспортеры купили более 1 трлн рублей для уплаты НДПИ. Также сыграли роль резкое снижение ключевой ставки до 11% и послабления ЦБ: норма продажи валютной выручки снижена с 80% до 50%, срок - увеличен с 60 до 120 суток.

🛢 Нефть уверено идёт на $117 за бочку. ОПЕК+ решил не увеличивать объёмы добычи, оставив соглашение как есть. США продали из стратегических резервов 40 млн баррелей, но эти объёмы мало что меняют на рынке. Российский сорт Urals с большим дисконтом (до $40-50) берут китайцы и индийцы для пополнения по выгодным ценам своих резервов. Кстати, Азия впервые в истории стала крупнейшим покупателем российского сырья.

🔥 Газ в Европе падает в цене уже 3 недели подряд и стоит менее $1000 за 1 тыс. куб. м. До введения эмбарго еще далеко, там много противоречий. Схема оплаты, предложенная РФ, принимается многими компаниями - они платят, как и раньше, в евро, а Газпромбанк конвертирует в рубли.

🇺🇸 S&P500 за неделю отскочил на 5%, Nasdaq +6%. Америка на удивление в хорошем плюсе - снизились инфляционные ожидания, есть шансы, что ФРС не будет жестить. Однако пока все члены ФРС поддерживают сокращение баланса начиная с 1 июня и поднятие ставки на 0.5% на 2-х следующих заседаниях. Отчётность компаний за 1 квартал в основном позитивная, но резко выросли издержки из-за инфляции. По всей видимости, медвежий рынок в США не закончится до тех пор, пока ФРС не завершит цикл ужесточения ДКП.

🇨🇳 Гонконгский индекс Hang Seng за неделю подрос на 0.43%. Китай со своей политикой нулевой терпимости в ковиду становится главным источником глобальной инфляции. Замедляются и темпы роста самой китайской экономики: в 1 квартале зафиксировано 4,8% годового роста ВВП, при целевых 5,5%. Прогнозы многих инвестдомов на 2022 год понижаются. Позитив - с 1 июня открывается после карантина Шанхай. Не уходит с повестки дня и вопрос с Тайванем, что давит на рынок акций. Ждём позитивных заявлений и дальнейшего снижения ставки Народного банка.

🏆 Топ-5 событий недели:

1. Банк России резко опустил ключевую ставку на 300 б.п. до 11% на экстренном заседании 26 мая.

2. СД Газпрома #GAZP рекомендовал выплатить рекордные дивиденды 52,53 руб. на акцию, в соответствии с дивполитикой.

3. Рубль в конце недели резко ослаб к доллару с 57.50 до 67.

4. Набсовет #SBER рекомендовал не выплачивать дивиденды за 2021 год.

5. Котировки #BABA выросли на 12% на сильном отчёте.

🇷🇺 Индекс Мосбиржи +1.3%. РТС -8.9%. Рублевый и долларовый индексы продолжают торговаться разнонаправленно, но на этой неделе поменялись местами. Основной движ был в акциях Газпрома, которые на решении по дивидендам выросли почти на 13% и дали 1/3 объёма торгов в индексе. Экспортеры в целом получили преимущество на ослаблении рубля.

💲 Рубль неделю начал за здравие, кончил на отметке выше 66 за доллар. Аномальное укрепление сменилось резким ослаблением на 10%, как и по евро. Главный фактор - окончание пика налогового периода, когда экспортеры купили более 1 трлн рублей для уплаты НДПИ. Также сыграли роль резкое снижение ключевой ставки до 11% и послабления ЦБ: норма продажи валютной выручки снижена с 80% до 50%, срок - увеличен с 60 до 120 суток.

🛢 Нефть уверено идёт на $117 за бочку. ОПЕК+ решил не увеличивать объёмы добычи, оставив соглашение как есть. США продали из стратегических резервов 40 млн баррелей, но эти объёмы мало что меняют на рынке. Российский сорт Urals с большим дисконтом (до $40-50) берут китайцы и индийцы для пополнения по выгодным ценам своих резервов. Кстати, Азия впервые в истории стала крупнейшим покупателем российского сырья.

🔥 Газ в Европе падает в цене уже 3 недели подряд и стоит менее $1000 за 1 тыс. куб. м. До введения эмбарго еще далеко, там много противоречий. Схема оплаты, предложенная РФ, принимается многими компаниями - они платят, как и раньше, в евро, а Газпромбанк конвертирует в рубли.

🇺🇸 S&P500 за неделю отскочил на 5%, Nasdaq +6%. Америка на удивление в хорошем плюсе - снизились инфляционные ожидания, есть шансы, что ФРС не будет жестить. Однако пока все члены ФРС поддерживают сокращение баланса начиная с 1 июня и поднятие ставки на 0.5% на 2-х следующих заседаниях. Отчётность компаний за 1 квартал в основном позитивная, но резко выросли издержки из-за инфляции. По всей видимости, медвежий рынок в США не закончится до тех пор, пока ФРС не завершит цикл ужесточения ДКП.

🇨🇳 Гонконгский индекс Hang Seng за неделю подрос на 0.43%. Китай со своей политикой нулевой терпимости в ковиду становится главным источником глобальной инфляции. Замедляются и темпы роста самой китайской экономики: в 1 квартале зафиксировано 4,8% годового роста ВВП, при целевых 5,5%. Прогнозы многих инвестдомов на 2022 год понижаются. Позитив - с 1 июня открывается после карантина Шанхай. Не уходит с повестки дня и вопрос с Тайванем, что давит на рынок акций. Ждём позитивных заявлений и дальнейшего снижения ставки Народного банка.

🏆 Топ-5 событий недели:

1. Банк России резко опустил ключевую ставку на 300 б.п. до 11% на экстренном заседании 26 мая.

2. СД Газпрома #GAZP рекомендовал выплатить рекордные дивиденды 52,53 руб. на акцию, в соответствии с дивполитикой.

3. Рубль в конце недели резко ослаб к доллару с 57.50 до 67.

4. Набсовет #SBER рекомендовал не выплачивать дивиденды за 2021 год.

5. Котировки #BABA выросли на 12% на сильном отчёте.

👍99🥰2❤1🔥1

📅 Важные события на предстоящей неделе

30 мая

📌 Русгидро (HYDR) - финансовые результаты по МСФО за 1 квартал 2022 г.

📌 ОГК-2 (OGKB) - совет директоров по вопросу о дивидендах за 2021 г.

📌 Лукойл - акционеры изберут нового президента.

31 мая

📌 Segezha Group (SGZH) - последний день для попадания в реестр на получение дивидендов за 2021 г.

1 июня

📌 Petropavlovsk (POGR) - финансовые результаты по МСФО за 4 квартал 2021 г.

2 июня

📌 АФК Система (AFKS) - финансовые результаты по МСФО за 1 квартал 2022 г.

📌 Московская биржа (MOEX) - данные по оборотам торгов за май.

3 июня

📌 ВТБ (VTBR) - собрание акционеров.

🇺🇸 Иностранные акции - сезон отчетностей за 1 квартал 2022 г.

📅 30 мая - на СПБ бирже торги и расчеты по иностранным ценным бумагам 30 мая проводиться не будут в связи с нерабочим днём в США - там отмечают День поминовения. Исключения: бумаги 21 российской компании, а также TCS Group Holding, Fix Price Group и ПАО «СПБ Биржа».

💲 31 мая - Salesforce (SRM), HP (HPQ),Victoria's Secret (VSCO) и др.

💲 1 июня - PVH Corp (PVH),Hewlett Packard Enterprise (HPE), Game Stop (GME), Weibo (WB) и др.

💲 2 июня - Broadcom (AVGO), Crowdstrike (CRWD), Lululemon (LULU) и др.

🇬🇧 2-3 июня Британия нет торгов, Bank Holiday.

🇨🇳 3 июня Гонконг, Китай нет торгов.

📅 За какими событиями стоит следить на этой неделе:

Геополитика. Ход боевых действий, поставки западных вооружений в Украину. Инкорпорация "освобожденных" регионов в состав РФ. 30-31 мая - саммит Евросоюза, в повестке - эмбарго на российскую нефть, отключение от SWIT (вт.ч. Сбера), вопрос о конфискации российских активов в юрисдикции Евросоюза.

Санкции. Шестой пакет санкций ЕС. Рассмотрение в Конгрессе США нового пакета санкций. Уход компаний из РФ и попытки импортозамещения. Разворот торговли энергоресурсами с Запада на Восток.

ЦБ РФ. Ослабление валютного регулирования в отношении экспортеров, снятие ограничений для граждан. Судьба замороженных валютных резервов ЦБ. Cнятие запрета ЦБ на шорты в акциях с 1 июня. Риторика по разблокировке нерезидентов. Недельный ИПЦ - 1 июня.

ФРС. 1 июня - начало распродаж активов с баланса ФРС (47.5 млрд/мес.). Риторика по темпам повышения ставки перед заседанием ФРС 16 июня.

Нефть. Заявления относительно эмбарго со стороны ЕС в рамках 6 пакета санкций. 1 июня - запасы сырой нефти в США (17:30). Заседание ОПЕК+ 2 июня в 16:00 мск.

Газ. Риторика ЕС относительно газового эмбарго. Поиск Европой альтернативных источников СПГ. Сокращение объёмов прокачки через украинскую ГТС.

Китай. Замедление экономики в результате локдаунов. Снятие карантинных ограничений в Шанхае - 1 июня. Ставка Народного банка. Заявления властей США и Китая по ситуации вокруг Тайваня. Дефолты по облигациям застройщиков. Composite PMI (май) - 31 мая.

30 мая

📌 Русгидро (HYDR) - финансовые результаты по МСФО за 1 квартал 2022 г.

📌 ОГК-2 (OGKB) - совет директоров по вопросу о дивидендах за 2021 г.

📌 Лукойл - акционеры изберут нового президента.

31 мая

📌 Segezha Group (SGZH) - последний день для попадания в реестр на получение дивидендов за 2021 г.

1 июня

📌 Petropavlovsk (POGR) - финансовые результаты по МСФО за 4 квартал 2021 г.

2 июня

📌 АФК Система (AFKS) - финансовые результаты по МСФО за 1 квартал 2022 г.

📌 Московская биржа (MOEX) - данные по оборотам торгов за май.

3 июня

📌 ВТБ (VTBR) - собрание акционеров.

🇺🇸 Иностранные акции - сезон отчетностей за 1 квартал 2022 г.

📅 30 мая - на СПБ бирже торги и расчеты по иностранным ценным бумагам 30 мая проводиться не будут в связи с нерабочим днём в США - там отмечают День поминовения. Исключения: бумаги 21 российской компании, а также TCS Group Holding, Fix Price Group и ПАО «СПБ Биржа».

💲 31 мая - Salesforce (SRM), HP (HPQ),Victoria's Secret (VSCO) и др.

💲 1 июня - PVH Corp (PVH),Hewlett Packard Enterprise (HPE), Game Stop (GME), Weibo (WB) и др.

💲 2 июня - Broadcom (AVGO), Crowdstrike (CRWD), Lululemon (LULU) и др.

🇬🇧 2-3 июня Британия нет торгов, Bank Holiday.

🇨🇳 3 июня Гонконг, Китай нет торгов.

📅 За какими событиями стоит следить на этой неделе:

Геополитика. Ход боевых действий, поставки западных вооружений в Украину. Инкорпорация "освобожденных" регионов в состав РФ. 30-31 мая - саммит Евросоюза, в повестке - эмбарго на российскую нефть, отключение от SWIT (вт.ч. Сбера), вопрос о конфискации российских активов в юрисдикции Евросоюза.

Санкции. Шестой пакет санкций ЕС. Рассмотрение в Конгрессе США нового пакета санкций. Уход компаний из РФ и попытки импортозамещения. Разворот торговли энергоресурсами с Запада на Восток.

ЦБ РФ. Ослабление валютного регулирования в отношении экспортеров, снятие ограничений для граждан. Судьба замороженных валютных резервов ЦБ. Cнятие запрета ЦБ на шорты в акциях с 1 июня. Риторика по разблокировке нерезидентов. Недельный ИПЦ - 1 июня.

ФРС. 1 июня - начало распродаж активов с баланса ФРС (47.5 млрд/мес.). Риторика по темпам повышения ставки перед заседанием ФРС 16 июня.

Нефть. Заявления относительно эмбарго со стороны ЕС в рамках 6 пакета санкций. 1 июня - запасы сырой нефти в США (17:30). Заседание ОПЕК+ 2 июня в 16:00 мск.

Газ. Риторика ЕС относительно газового эмбарго. Поиск Европой альтернативных источников СПГ. Сокращение объёмов прокачки через украинскую ГТС.

Китай. Замедление экономики в результате локдаунов. Снятие карантинных ограничений в Шанхае - 1 июня. Ставка Народного банка. Заявления властей США и Китая по ситуации вокруг Тайваня. Дефолты по облигациям застройщиков. Composite PMI (май) - 31 мая.

👍54👎2🔥1

💬 Комментарий по сегодняшней новости о приостановке торгов ценными бумагами, хранящимся в Euroclear

📃 Сегодня, 30 мая, брокеры - участники торгов на СПБ бирже получили предписание ЦБ с 31 мая отделить и перевести на неторговые счета клиентов ценные бумаги, которые учитываются в НРД через вышестоящий европейский депозитарий EuroClear. В денежном выражении это около 14% от всего объёма клиентского портфеля на площадке. Общее количество наименований бумаг (более 1 650) при этом не изменится.

❓ Для чего это делается? - ЦБ доводит проблему с неработающим из-за санкций мостом НРД-EuroClear до логического завершения. С конца февраля большинство ценных бумаг, хранящихся по этой цепочке депозитариев, оказались заморожены, но небольшая часть обращается на СПБ Бирже, пишет ЦБ. То, что учитывалось в депозитарии СПБ Бирже через НРД, решено обособить и закрыть по ним доступ к торгам.

Изменения НЕ затронут бумаги компаний с листингом на зарубежных площадках, но ведущих основной бизнес в РФ:

✔️ HeadHunter Group PLC ($HHR),

✔️ Yandex N.V. ($YNDX),

✔️ Ozon Holdings PLC ($OZON),

✔️ Cian PLC ($CIAN).

✔️ TCS Group Holding PLC (TCS)

✔️ Fix Price Group Ltd ($FIXP)

💼 Что увидят инвесторы на своих счетах 31 мая? Брокер отсчитает от количества конкретной бумаги в портфеле долю бумаг, учитываемых в НРД. Допустим, эта доля составит 10%, а у вас в портфеле 50 таких акций. На неторговом счёте отразится 5 бумаг. В среднем по всем клиентам выйдет ок. 14%. Право собственности останется за вами, это всегда можно проверить по выписке. Но разблокируют бумаги, очевидно, только когда заработает мост НРД-EuroClear.

📃 Сегодня, 30 мая, брокеры - участники торгов на СПБ бирже получили предписание ЦБ с 31 мая отделить и перевести на неторговые счета клиентов ценные бумаги, которые учитываются в НРД через вышестоящий европейский депозитарий EuroClear. В денежном выражении это около 14% от всего объёма клиентского портфеля на площадке. Общее количество наименований бумаг (более 1 650) при этом не изменится.

❓ Для чего это делается? - ЦБ доводит проблему с неработающим из-за санкций мостом НРД-EuroClear до логического завершения. С конца февраля большинство ценных бумаг, хранящихся по этой цепочке депозитариев, оказались заморожены, но небольшая часть обращается на СПБ Бирже, пишет ЦБ. То, что учитывалось в депозитарии СПБ Бирже через НРД, решено обособить и закрыть по ним доступ к торгам.

Изменения НЕ затронут бумаги компаний с листингом на зарубежных площадках, но ведущих основной бизнес в РФ:

✔️ HeadHunter Group PLC ($HHR),

✔️ Yandex N.V. ($YNDX),

✔️ Ozon Holdings PLC ($OZON),

✔️ Cian PLC ($CIAN).

✔️ TCS Group Holding PLC (TCS)

✔️ Fix Price Group Ltd ($FIXP)

💼 Что увидят инвесторы на своих счетах 31 мая? Брокер отсчитает от количества конкретной бумаги в портфеле долю бумаг, учитываемых в НРД. Допустим, эта доля составит 10%, а у вас в портфеле 50 таких акций. На неторговом счёте отразится 5 бумаг. В среднем по всем клиентам выйдет ок. 14%. Право собственности останется за вами, это всегда можно проверить по выписке. Но разблокируют бумаги, очевидно, только когда заработает мост НРД-EuroClear.

🤬126👍51💩28🤔24👎10

Кажется, Ozon не придется досрочно погашать свои евробонды, по которым произошел техдефолт из-за Nasdaq.

🤠 СМИ пишут, что маркетплейс почти договорился с держателями своих конвертируемых евробондов об условиях реструктуризации и в ближайшее время подпишет с ними так называемый stand still agreement. Это соглашение, по которому бондхолдеры обязуются не требовать погашения своих бумаг пока идут переговоры о рестракте. Если кто забыл, то под технический дефолт евробонды Ozon попали из-за Nasdaq, который приостановил торги акциями компании (кстати, в такой же ситуации Яндекс и Северсталь). У бондхолдеров появилось право требовать досрочно погасить бумаги, но вот только поднять деньги с российского юрлица на кипрское сейчас невозможно – действует валютный контроль.

🧑💻 В принципе, это хорошие новости – значит инвесторы верят в компанию и в ее бизнес, раз они согласны ждать и договариваться. Тем более у компании есть деньги на российских счетах (92,5 млрд руб. на 31 марта 2022), она кратно растет и не собирается менять прогноз по росту GMV на 80% в 2022 году несмотря на кризис. Отдельно Ozon отмечает, что этот техдефолт - формальность и на операционной деятельности компании не скажется – с платежеспособностью у маркетплейса все в порядке.

🤠 СМИ пишут, что маркетплейс почти договорился с держателями своих конвертируемых евробондов об условиях реструктуризации и в ближайшее время подпишет с ними так называемый stand still agreement. Это соглашение, по которому бондхолдеры обязуются не требовать погашения своих бумаг пока идут переговоры о рестракте. Если кто забыл, то под технический дефолт евробонды Ozon попали из-за Nasdaq, который приостановил торги акциями компании (кстати, в такой же ситуации Яндекс и Северсталь). У бондхолдеров появилось право требовать досрочно погасить бумаги, но вот только поднять деньги с российского юрлица на кипрское сейчас невозможно – действует валютный контроль.

🧑💻 В принципе, это хорошие новости – значит инвесторы верят в компанию и в ее бизнес, раз они согласны ждать и договариваться. Тем более у компании есть деньги на российских счетах (92,5 млрд руб. на 31 марта 2022), она кратно растет и не собирается менять прогноз по росту GMV на 80% в 2022 году несмотря на кризис. Отдельно Ozon отмечает, что этот техдефолт - формальность и на операционной деятельности компании не скажется – с платежеспособностью у маркетплейса все в порядке.

👍80🤔7👏3👎2🥰2

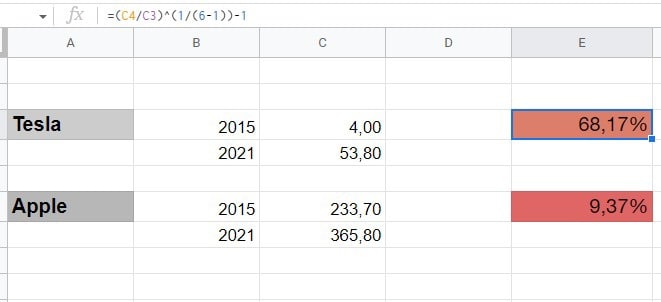

📊 Что такое CAGR, и как им пользоваться.

🔎 Оценивать потенциал бумаги, ориентируясь только на стандартные метрики типа P/E, недостаточно, если вы хотите построить проекцию на перспективу. Тем более что сейчас на российском рынке смотреть на коэффициенты 2021 года - познавательно, но малопродуктивно.

🎓 Представляю вам CAGR (Compound annual growth rate) - среднегодовой темп роста. Применяется во многих областях, нам он интересен при анализе будущей потенциальной доходности акций и фондов.

💱В основе - формула, но, чтобы не выводить в ней корни, лучше сразу поручить это Excel, как показано на рисунке: забить в ячейку готовую формулу такого вида =(C4/C3)^(1/(6-1))-1 (формат ячейки - в %) и подставить данные по сравниваемым годам. Лучше всего подходит для прогнозирования компаний роста (пример - #OZON и т.п.), но может применяться к любому активу, хоть к золоту.

📅 Особенность формулы в том, что чем дольше анализируемый период в прошлом, тем больше он подходит для долгосрочного прогнозирования. На горизонте, скажем, 3-х лет, работает не очень убедительно: CAGR чувствителен к выбору периода.

Пример расчёта:

🚗 Выручка Теслы в в 2015 г. - 4 млрд, в 2021 - $53,8 млрд, CAGR = 68.17%;

🍎 Выручка Apple в 2015 г. $233,7 млрд, в 2021 - $365.8 млрд, CAGR = 9.37%.

Очевидно, что яблочный гигант, давно достигший лидерства на рынке, миновал стадию активного роста и исчерпал потенциал "взрывного" развития.

У CAGR есть недостатки:

➖ Доходность в прошлом не может быть гарантией доходности в будущем.

➖ Внутри изучаемого периода могут быть резкие колебания, CAGR их просто сгладит.

➖ При анализе портфеля не учитывает влияния докупок и продаж.

⚡️ Чего CAGR точно не умеет, так это предусматривать политические процессы. А они способны перевернуть шахматную доску, на которой вы так тщательно расставляли фигуры. Урок февраля 2022 года показывает это максимально наглядно. Впрочем, этот недостаток относится к любым финансовым показателям.

📖 За подробностями проходите на блог Ленивого инвестора: https://smfanton.ru/nuzhno-znat/cagr.html

🔎 Оценивать потенциал бумаги, ориентируясь только на стандартные метрики типа P/E, недостаточно, если вы хотите построить проекцию на перспективу. Тем более что сейчас на российском рынке смотреть на коэффициенты 2021 года - познавательно, но малопродуктивно.

🎓 Представляю вам CAGR (Compound annual growth rate) - среднегодовой темп роста. Применяется во многих областях, нам он интересен при анализе будущей потенциальной доходности акций и фондов.

💱В основе - формула, но, чтобы не выводить в ней корни, лучше сразу поручить это Excel, как показано на рисунке: забить в ячейку готовую формулу такого вида =(C4/C3)^(1/(6-1))-1 (формат ячейки - в %) и подставить данные по сравниваемым годам. Лучше всего подходит для прогнозирования компаний роста (пример - #OZON и т.п.), но может применяться к любому активу, хоть к золоту.

📅 Особенность формулы в том, что чем дольше анализируемый период в прошлом, тем больше он подходит для долгосрочного прогнозирования. На горизонте, скажем, 3-х лет, работает не очень убедительно: CAGR чувствителен к выбору периода.

Пример расчёта:

🚗 Выручка Теслы в в 2015 г. - 4 млрд, в 2021 - $53,8 млрд, CAGR = 68.17%;

🍎 Выручка Apple в 2015 г. $233,7 млрд, в 2021 - $365.8 млрд, CAGR = 9.37%.

Очевидно, что яблочный гигант, давно достигший лидерства на рынке, миновал стадию активного роста и исчерпал потенциал "взрывного" развития.

У CAGR есть недостатки:

➖ Доходность в прошлом не может быть гарантией доходности в будущем.

➖ Внутри изучаемого периода могут быть резкие колебания, CAGR их просто сгладит.

➖ При анализе портфеля не учитывает влияния докупок и продаж.

⚡️ Чего CAGR точно не умеет, так это предусматривать политические процессы. А они способны перевернуть шахматную доску, на которой вы так тщательно расставляли фигуры. Урок февраля 2022 года показывает это максимально наглядно. Впрочем, этот недостаток относится к любым финансовым показателям.

📖 За подробностями проходите на блог Ленивого инвестора: https://smfanton.ru/nuzhno-znat/cagr.html

{kind=link}

👍51🔥2

🗣До сих пор поступают вопросы - где список заблокированных распоряжением ЦБ бумаг на СПБ бирже.

📃 Список на сайте биржи на 22 листах - биржевой код и ISIN. Там практически весь S&P500, но заблокирована в портфелях только та доля, в которой присутствует неработающий депозитарный мост НРД-EuroClear.

⚖️ Бумаги остаются в собственности инвестора, но мы лишены возможности распоряжаться частью из них. Дивиденды копятся на счетах Евроклира, их общая сумма превысила $25 млрд. Вопрос о том, когда все это закончится, зависит не от биржи, тем более не от брокера, даже ЦБ мало что решает: проблема лежит исключительно в политической плоскости.

📃 Список на сайте биржи на 22 листах - биржевой код и ISIN. Там практически весь S&P500, но заблокирована в портфелях только та доля, в которой присутствует неработающий депозитарный мост НРД-EuroClear.

⚖️ Бумаги остаются в собственности инвестора, но мы лишены возможности распоряжаться частью из них. Дивиденды копятся на счетах Евроклира, их общая сумма превысила $25 млрд. Вопрос о том, когда все это закончится, зависит не от биржи, тем более не от брокера, даже ЦБ мало что решает: проблема лежит исключительно в политической плоскости.

🤬131👍24😁4👎1

Сегодня закрывается майский набор для вступления в Клуб Ленивых инвесторов

Для понимания того, как участие в клубе может быть полезно, перечислю основные события клуба за последний месяц:

🔺Проведено 2 прямых эфира. В первом с опытным коучем разобрали тему психологии инвестирования в кризис. Во втором говорили про инвестиции в криптовалюты на падающем рынке. В качестве спикера выступил практикующий криптоинвестор, который теперь в клубе будет рассказывать об актуальных инвествозможностях в крипте.

🔺В начале каждой недели традиционно публикуется разбор рынка и взгляд на самые популярные активы

🔺Опубликованы обзоры:

❓Какова вероятность нефтяного эмбарго и какие последствия ждут Россию.

❓Возможна ли мобилизация и что делать инвестору.

❓Разбор перспектив проекта StepN и моя стратегия участия в нем (уже сделано 200%).

Вступая в клуб вы получаете доступы ко всем обзорам и записям эфиров. Прочитать подробное описание и вступить в клуб можно на сайте-платформе. Успевайте.

Если есть вопросы пишите в @AntonVesna.

Для понимания того, как участие в клубе может быть полезно, перечислю основные события клуба за последний месяц:

🔺Проведено 2 прямых эфира. В первом с опытным коучем разобрали тему психологии инвестирования в кризис. Во втором говорили про инвестиции в криптовалюты на падающем рынке. В качестве спикера выступил практикующий криптоинвестор, который теперь в клубе будет рассказывать об актуальных инвествозможностях в крипте.

🔺В начале каждой недели традиционно публикуется разбор рынка и взгляд на самые популярные активы

🔺Опубликованы обзоры:

❓Какова вероятность нефтяного эмбарго и какие последствия ждут Россию.

❓Возможна ли мобилизация и что делать инвестору.

❓Разбор перспектив проекта StepN и моя стратегия участия в нем (уже сделано 200%).

Вступая в клуб вы получаете доступы ко всем обзорам и записям эфиров. Прочитать подробное описание и вступить в клуб можно на сайте-платформе. Успевайте.

Если есть вопросы пишите в @AntonVesna.

👍33💩23🤔4👎3🔥1

⛔️ Совет директоров Мечела рекомендовал не платить дивиденды.

💰 Компания планировала 116 руб. на пр. акцию. Бумаги подбирались в портфель именно под дивиденды с доходностью до 52%, а в момент февральского обвала - почти 80%. После решения СД $MTLRP обвалились на 24% и почти вернулись к нижней точке падения 24 февраля.

💲 В 2021 году Мечел проделал большую работу по избавлению от имиджа отъявленного должника. Соотношение чистого долга к EBITDA на конец 1 квартала = ок. 2,7х, на конец 2020 г. = 7,9х. Благодаря кратному росту цен на продукцию, удалось досрочно погасить кредиты в ВТБ.

⚡️ Геополитических событий, ограничений на импорт российских металлов и угля, предвидеть было невозможно. Всё больше укрепляюсь в мысли о долгосрочном характере наших инвестиций. Компаний, которые могут улучшить свои финансовые показатели и платить хорошие дивиденды, на рынке немало. Осталось пережить времена турбулентности, когда эта цель многим может показаться недостижимой.

💰 Компания планировала 116 руб. на пр. акцию. Бумаги подбирались в портфель именно под дивиденды с доходностью до 52%, а в момент февральского обвала - почти 80%. После решения СД $MTLRP обвалились на 24% и почти вернулись к нижней точке падения 24 февраля.

💲 В 2021 году Мечел проделал большую работу по избавлению от имиджа отъявленного должника. Соотношение чистого долга к EBITDA на конец 1 квартала = ок. 2,7х, на конец 2020 г. = 7,9х. Благодаря кратному росту цен на продукцию, удалось досрочно погасить кредиты в ВТБ.

⚡️ Геополитических событий, ограничений на импорт российских металлов и угля, предвидеть было невозможно. Всё больше укрепляюсь в мысли о долгосрочном характере наших инвестиций. Компаний, которые могут улучшить свои финансовые показатели и платить хорошие дивиденды, на рынке немало. Осталось пережить времена турбулентности, когда эта цель многим может показаться недостижимой.

👍67👎7💩5🤬3😁2

📊 Freedom Holding Corp. (NASDAQ: $FRHC) увеличил выручку на 60%, до $565 млн, в 2022 фискальном году (оканчивается в марте 2022).

🔺Чистая прибыль = $211 млн (+47,5% г/г);

🔺EPS = $3,56 (+45% г/г);

🔺 Комиссионный доход = $432 млн (+59% г/г);

🔺 Процентный доход = $92 млн (+197% г/г).

🔺 Количество клиентских счетов = 410 тыс. (+41% г/г).

📈 Столь впечатляющую динамику компания объясняет в первую очередь ростом числа активных клиентов и сделок. В результатах уже учтен убыток $41 млн от операций с валютой, связанный с ослаблением рубля. Также на 83% выросли издержки, в первую очередь операционные: компания активно расширяет свою деятельность, растут расходы на персонал.

🔎 В отчете увидел интересную новость о планах ИК «Фридом Финанс» и Банка «Фридом Финанс» выйти из состава холдинга. Такие организационные движения сегодня не редкость: в условиях санкций и ограничений на трансграничные операции, российский бизнес хочет оградить себя от рисков, связанных с американской компанией. Думаю, что это плюс для дальнейшего развития Фридома и его экосистемы в России. Для российских клиентов все возможности брокера останутся прежними.

🔊 Тимур Турлов станет прямым владельцем российского брокера и банка. Что касается самого холдинга, то место ИК «Фридом Финанс» займут казахстанские страховые компании. В результате общий капитал Freedom Holding Corp. не должен уменьшиться. После закрытия сделки можно ожидать позитивных изменений в кредитном рейтинге и, как следствие - притока иностранных инвесторов.

🔺Чистая прибыль = $211 млн (+47,5% г/г);

🔺EPS = $3,56 (+45% г/г);

🔺 Комиссионный доход = $432 млн (+59% г/г);

🔺 Процентный доход = $92 млн (+197% г/г).

🔺 Количество клиентских счетов = 410 тыс. (+41% г/г).

📈 Столь впечатляющую динамику компания объясняет в первую очередь ростом числа активных клиентов и сделок. В результатах уже учтен убыток $41 млн от операций с валютой, связанный с ослаблением рубля. Также на 83% выросли издержки, в первую очередь операционные: компания активно расширяет свою деятельность, растут расходы на персонал.

🔎 В отчете увидел интересную новость о планах ИК «Фридом Финанс» и Банка «Фридом Финанс» выйти из состава холдинга. Такие организационные движения сегодня не редкость: в условиях санкций и ограничений на трансграничные операции, российский бизнес хочет оградить себя от рисков, связанных с американской компанией. Думаю, что это плюс для дальнейшего развития Фридома и его экосистемы в России. Для российских клиентов все возможности брокера останутся прежними.

🔊 Тимур Турлов станет прямым владельцем российского брокера и банка. Что касается самого холдинга, то место ИК «Фридом Финанс» займут казахстанские страховые компании. В результате общий капитал Freedom Holding Corp. не должен уменьшиться. После закрытия сделки можно ожидать позитивных изменений в кредитном рейтинге и, как следствие - притока иностранных инвесторов.

👍39🤔5😁2💩2

❌ FinEx обнулила фонд FXRB

💰 Фонд #FXRB на российские еврооблигации с рублёвым хеджем обнулился, инвесторы потеряли все вложенные деньги. Сообщение об этом случайно откопали читатели сайта компании. Событие, приведшее к невосполнимым убыткам, произошло еще в марте, но FiNex раскрыла информацию только сейчас.

📊 Базовый актив фонда - евробонды вполне надёжных российских эмитентов, в основном 1 эшелона - Газпром, РЖД, Сбербанк, ВТБ, Лукойл и др. В отличие от родственного фонда без хеджирования #FXRU, в нём зашита зависимость от динамики обменного курса рубля. Проблема в том, что это делается через деривативы. В начале марта курс евро скакнул на 150, а наши еврооблигации одновременно стали токсичными на зарубежных рынках, продать их для фонда было нереально.

💲 Сработала обратная ставка на падение евро, а никому не нужные на зарубежных площадках евробонды не могли быть приняты в залог по гарантийному обеспечению. Финексу пришлось расплачиваться по ушедшим в глубокий минус позициям, продавая активы фонда по бросовым ценам. Когда рубль откатил вверх, было уже поздно.

⚡️Где еще могут возникнуть риски? - Везде, где внутри зашиты хеджирующие деривативы в сочетании с очень волатильными базовыми активами. Для сравнения, другой пример: в составе #FXMM тоже зашит рублевый хедж, но базовый актив не такой волатильный - гособлигации US Treasuries. Поэтому шансов обнулиться у таких фондов меньше.

💰 Фонд #FXRB на российские еврооблигации с рублёвым хеджем обнулился, инвесторы потеряли все вложенные деньги. Сообщение об этом случайно откопали читатели сайта компании. Событие, приведшее к невосполнимым убыткам, произошло еще в марте, но FiNex раскрыла информацию только сейчас.

📊 Базовый актив фонда - евробонды вполне надёжных российских эмитентов, в основном 1 эшелона - Газпром, РЖД, Сбербанк, ВТБ, Лукойл и др. В отличие от родственного фонда без хеджирования #FXRU, в нём зашита зависимость от динамики обменного курса рубля. Проблема в том, что это делается через деривативы. В начале марта курс евро скакнул на 150, а наши еврооблигации одновременно стали токсичными на зарубежных рынках, продать их для фонда было нереально.

💲 Сработала обратная ставка на падение евро, а никому не нужные на зарубежных площадках евробонды не могли быть приняты в залог по гарантийному обеспечению. Финексу пришлось расплачиваться по ушедшим в глубокий минус позициям, продавая активы фонда по бросовым ценам. Когда рубль откатил вверх, было уже поздно.

⚡️Где еще могут возникнуть риски? - Везде, где внутри зашиты хеджирующие деривативы в сочетании с очень волатильными базовыми активами. Для сравнения, другой пример: в составе #FXMM тоже зашит рублевый хедж, но базовый актив не такой волатильный - гособлигации US Treasuries. Поэтому шансов обнулиться у таких фондов меньше.

🤬187🤯43👍42😢20🔥6👏6

🗣 Активная коммуникация с инвесторами в наше время - не частое событие.

🎉 Positive Technologies выпустила свой дебютный отчет для акционеров по результатам 2021 года, где, впрочем значительная часть отведена не итогам года, а новым целям и перспективам. Компания отмечает кратно выросший спрос на услуги кибербезопасности в России и мире. Российский сегмент оценивается в 190-200 млрд руб. и ежегодно растет в среднем на 20% (глобальный - на 10-15%). Борьба с киберугрозами - уже не опция, а базовая потребность.

🕵️♂️ Уязвимость перед кибератаками выявилась на фоне их кратного роста в начале года. В то же время иностранные вендоры стали массово покидать Россию, высвободив долю рынка с оценкой в 80 млрд руб. У Positive в портфеле сейчас уже 15 продуктов, а также комплексные решения с широким функционалом. Доля рынка у флагманской линейки MaxPatrol - от 20 до 70%, в зависимости от сегмента.

🇷🇺 Когда источники дохода внутри страны (98%), а на бирже торгуются не расписки, а локальные акции - сегодня это преимущество. Думаю, можно смело прогнозировать развитие господдержки в виде льгот (например, 0% налог на прибыль и др.) и инвестиций - удержать IT-специалистов в стране сегодня крайне важно. К тому же, публичных конкурентов нет: Позитив - единственная компания в сегменте кибербезопасности на Московской бирже. Опора бизнеса - крупные корпоративные клиенты (123, +46% г/г), они дают 74% продаж. Но всё больше внимания кибербезу уделяет малый и средний бизнес (2153 клиента)

🏆 Positive Technologies - первый в России эмитент, вышедший на биржу через DPO (direct public offering) - без андеррайтеров, но с lock-up периодом для основных акционеров. Тот редкий на нашем рынке случай, когда бумаги в хорошем плюсе с момента IPO. После возобновления торгов на Московской бирже 24 марта бумаги $POSI взлетели на 96% за два дня. Одна из причин - дивидендная политика необычна для технологических компаний роста: ≥50% чистой прибыли по МСФО и до 100% от свободного денежного потока. В мае компания уже заплатила первые дивиденды после размещения. Это одна из причин роста акций на фоне массовых отмен выплат.

🔎 Оценивая перспективы, замечу: для компаний роста важнее всего сохранение темпов. До сих пор удавалось удваиваться по объему продаж каждые 2 года: с 2019 по 2021 - с 4 до 8 млрд руб. Темпы роста бизнеса вдвое опережают динамику рынка. На 2022 год планы продаж - 12-15 млрд., чистая прибыль 3-5 млрд (1.9 млрд в 2021), т.е. рассчитывают ускориться и удвоиться за год. В этом смысле планы очень амбициозные, но показатели первого квартала, когда объем продаж вырос втрое, а убыток в 1м квартале прошлого года сменился чистой прибылью в традиционно низкий сезон, позволяет говорить о реальности поставленных целей.

🎉 Positive Technologies выпустила свой дебютный отчет для акционеров по результатам 2021 года, где, впрочем значительная часть отведена не итогам года, а новым целям и перспективам. Компания отмечает кратно выросший спрос на услуги кибербезопасности в России и мире. Российский сегмент оценивается в 190-200 млрд руб. и ежегодно растет в среднем на 20% (глобальный - на 10-15%). Борьба с киберугрозами - уже не опция, а базовая потребность.

🕵️♂️ Уязвимость перед кибератаками выявилась на фоне их кратного роста в начале года. В то же время иностранные вендоры стали массово покидать Россию, высвободив долю рынка с оценкой в 80 млрд руб. У Positive в портфеле сейчас уже 15 продуктов, а также комплексные решения с широким функционалом. Доля рынка у флагманской линейки MaxPatrol - от 20 до 70%, в зависимости от сегмента.

🇷🇺 Когда источники дохода внутри страны (98%), а на бирже торгуются не расписки, а локальные акции - сегодня это преимущество. Думаю, можно смело прогнозировать развитие господдержки в виде льгот (например, 0% налог на прибыль и др.) и инвестиций - удержать IT-специалистов в стране сегодня крайне важно. К тому же, публичных конкурентов нет: Позитив - единственная компания в сегменте кибербезопасности на Московской бирже. Опора бизнеса - крупные корпоративные клиенты (123, +46% г/г), они дают 74% продаж. Но всё больше внимания кибербезу уделяет малый и средний бизнес (2153 клиента)

🏆 Positive Technologies - первый в России эмитент, вышедший на биржу через DPO (direct public offering) - без андеррайтеров, но с lock-up периодом для основных акционеров. Тот редкий на нашем рынке случай, когда бумаги в хорошем плюсе с момента IPO. После возобновления торгов на Московской бирже 24 марта бумаги $POSI взлетели на 96% за два дня. Одна из причин - дивидендная политика необычна для технологических компаний роста: ≥50% чистой прибыли по МСФО и до 100% от свободного денежного потока. В мае компания уже заплатила первые дивиденды после размещения. Это одна из причин роста акций на фоне массовых отмен выплат.

🔎 Оценивая перспективы, замечу: для компаний роста важнее всего сохранение темпов. До сих пор удавалось удваиваться по объему продаж каждые 2 года: с 2019 по 2021 - с 4 до 8 млрд руб. Темпы роста бизнеса вдвое опережают динамику рынка. На 2022 год планы продаж - 12-15 млрд., чистая прибыль 3-5 млрд (1.9 млрд в 2021), т.е. рассчитывают ускориться и удвоиться за год. В этом смысле планы очень амбициозные, но показатели первого квартала, когда объем продаж вырос втрое, а убыток в 1м квартале прошлого года сменился чистой прибылью в традиционно низкий сезон, позволяет говорить о реальности поставленных целей.

Ptsecurity

Отчет Positive Technologies по результатам 2021 года

В отчете представлены результаты деятельности Positive Technologies за 2021 год.

👍103👎8

🏛 Глава СПБ биржи объяснил, что на самом деле произошло с блокировкой.

🗣 Роман Горюнов дал такое объяснение блокировки иностранных бумаг с учетом в НРД. В депозитарии биржи ценные бумаги не маркируются как заблокированные или незаблокированные. По этой причине никто не мог получать дивиденды. Теперь такая возможность появится благодаря обособлению бумаг, заблокированных в EuroClear. По остальным можно будет получать выплаты.

🎬 Это краткое резюме, а в более чем часовом интервью Смартлабу все вопросы разобраны детально. В описании под видео (нужно пройти на youtube) есть поминутная расшифровка с вопросами, для экономии времени можно смотреть выборочно.

🗣 Роман Горюнов дал такое объяснение блокировки иностранных бумаг с учетом в НРД. В депозитарии биржи ценные бумаги не маркируются как заблокированные или незаблокированные. По этой причине никто не мог получать дивиденды. Теперь такая возможность появится благодаря обособлению бумаг, заблокированных в EuroClear. По остальным можно будет получать выплаты.

🎬 Это краткое резюме, а в более чем часовом интервью Смартлабу все вопросы разобраны детально. В описании под видео (нужно пройти на youtube) есть поминутная расшифровка с вопросами, для экономии времени можно смотреть выборочно.

YouTube

Почему заблокировали акции на СПБ бирже? Роман Горюнов - интервью

.

Банк России ограничил биржевые торги некоторыми иностранными ценными бумагами, которые попали под заморозку из-за Euroclear. Что это значит для частного инвестора? Каких бумаг это коснется, а какими можно продолжать торговать? Как мы будем жить в новой…

Банк России ограничил биржевые торги некоторыми иностранными ценными бумагами, которые попали под заморозку из-за Euroclear. Что это значит для частного инвестора? Каких бумаг это коснется, а какими можно продолжать торговать? Как мы будем жить в новой…

👍32👎27💩13🤔12

🔊 Ozon ($OZON) сообщил, что подписал соглашение с держателями своих облигаций о приостановке требований к погашению, до 30 августа. Это хороший сигнал для инвесторов, означающий, что эмитент и бондхолдеры находятся в конструктивном диалоге и заинтересованы в реструктуризации. Поясню, что сама проблема с евробондами никак не связана с финансовым положением компании, она возникла автоматически в результате приостановки торгов акциями в Нью-Йорке, в соответствии с проспектом эмиссии.

⚖️ По соглашению, держатели облигаций OZON-26 (с погашением 24.02.26) в течение срока действия соглашения не будут обращаться к принудительному взысканию с кипрской Ozon Holdings PLC. Кроме того, российские держатели облигаций не будут предпринимать аналогичных мер и в отношении дочерних компаний Ozon в России.

🤝 На данный момент в переговорах участвуют около 40% самых активных инвесторов, но высока вероятность, что к ним скоро присоединятся и остальные держатели бондов. В любом случае, необходимый порог в 33,4% участвующих бумаг, необходимый для заключения соглашения о приостановке, преодолен. Следующим шагом ожидаю уже согласования самих условий реструктуризации.

🎓 Потенциальный технический дефолт - это формальное событие, связанное исключительно с регуляторными ограничениями, оно не означает неплатежеспособности компании. Вопрос по реструктуризации облигаций относится к кипрской Ozon Holdings PLC. К операционной деятельности российского Ozon событие не имеет отношения и никак не скажется на текущих расчетах и взаимодействии с партнерами. Об этом стоит знать как инвесторам, так и пользователям маркетплейса. На уровне российских компаний у Ozon достаточно свободных денежных средств для поддержки и развития бизнеса.

⚖️ По соглашению, держатели облигаций OZON-26 (с погашением 24.02.26) в течение срока действия соглашения не будут обращаться к принудительному взысканию с кипрской Ozon Holdings PLC. Кроме того, российские держатели облигаций не будут предпринимать аналогичных мер и в отношении дочерних компаний Ozon в России.

🤝 На данный момент в переговорах участвуют около 40% самых активных инвесторов, но высока вероятность, что к ним скоро присоединятся и остальные держатели бондов. В любом случае, необходимый порог в 33,4% участвующих бумаг, необходимый для заключения соглашения о приостановке, преодолен. Следующим шагом ожидаю уже согласования самих условий реструктуризации.

🎓 Потенциальный технический дефолт - это формальное событие, связанное исключительно с регуляторными ограничениями, оно не означает неплатежеспособности компании. Вопрос по реструктуризации облигаций относится к кипрской Ozon Holdings PLC. К операционной деятельности российского Ozon событие не имеет отношения и никак не скажется на текущих расчетах и взаимодействии с партнерами. Об этом стоит знать как инвесторам, так и пользователям маркетплейса. На уровне российских компаний у Ozon достаточно свободных денежных средств для поддержки и развития бизнеса.

👍71💩1

❓Почему металлурги так остро реагируют на санкции?

🇺🇸 Минфин США включил в SDN-List Алексея Мордашова, все его активы, а также близких родственников. #CHMF в течение 15 минут провалились на 15%, падение с пиков до спецоперации -57%.

⚖️ Документ предполагает не только запрет на сделки с американскими гражданами, но и вторичные санкции на контрагентов вне США. Учитывая роль доллара в международных расчётах, для компании это означает шлагбаум на пути внешних продаж. Это второй удар по компании: начале марта санкции ввел ЕС, экспорт стали в Европу остановлен. Из-за блокирующих санкций есть риск потерять половину выручки. Сама компания 30 мая заявила, что ожидает уже в июне снижения производства на 20–40%.

⛩ Главный аргумент оптимистов - разворот на восток. Однако переориентировать потоки с одного конца света на другой металлургам пока не удалось. Это сложнее, чем перелить нефть из одного танкера в другой и продать под видом индийской. Нефть нужна везде, особенно сейчас, когда из-за дефицита топлива растёт инфляция. Конкуренция на рынке металлов намного выше, а спрос не такой эластичный.

🚂 Металлы сложнее доставить: например, их (сюрприз!) нельзя прокачивать по трубе. Ж/д маршруты на восток перегружены. Войти на новые рынки со своим металлом, где все уже законтрактовано, - крайне тяжелая история. Это отличает "чёрных" металлургов от "цветных" - у Русала, и тем более Норникеля, есть уникальная продукция, от которой критично зависят целые отрасли в глобальном масштабе.

🇷🇺 В России Северсталь занимает 16.5% рынка стали, но в мире доля изменяется долями %. Вся Россия производит 4% мировой продукции чёрной металлургии. Китай, на который часто делается ставка, это более 50% мирового производства. Попасть на этот рынок со своей продукцией - та еще задачка, все равно что ехать в Тулу со своим самоваром. По отзывам работающих в отрасли, это возможно, но по ценам ниже себестоимости.

Второй аргумент оптимистов - внутренний рынок. Посмотрим его долю:

✔️ ММК = 74%

✔️ НЛМК = 39%

✔️ Северсталь = 52%, при этом Европа = 32%, а на долю Азии, Южной Америки и Африки - совокупно 2,6% продаж.

⛔️ Внутренний рынок не сможет принять выбывающие объёмы. Агентство Worldsteel ожидает снижение потребления в РФ в 2022 г. на 20%. А надо ещё и подвинуть конкурентов - НЛМЛ и ММК.

🌐 У Северстали исторически всегда было много активов в странах, участвующих в санкциях - в США, Канаде, Италии, Франции, Великобритании и др. Американский бизнес продан еще в 2014 (уже знали?), но зависимость от международных рынков все равно пока критичная. Это и есть ответ на вопрос о нервной реакции рынка.

🔎 Если вывести за скобки санкции, то наши металлурги - это конкурентный и высоко маржинальный бизнес. Чистая прибыль Северстали в 2021 г. достигла $4 млрд. У металлургов (у Северстали в особенности) давно сложилась традиция открытого общения с инвесторами. Она оборвана сейчас, но времена когда-то поменяются.

🇺🇸 Минфин США включил в SDN-List Алексея Мордашова, все его активы, а также близких родственников. #CHMF в течение 15 минут провалились на 15%, падение с пиков до спецоперации -57%.

⚖️ Документ предполагает не только запрет на сделки с американскими гражданами, но и вторичные санкции на контрагентов вне США. Учитывая роль доллара в международных расчётах, для компании это означает шлагбаум на пути внешних продаж. Это второй удар по компании: начале марта санкции ввел ЕС, экспорт стали в Европу остановлен. Из-за блокирующих санкций есть риск потерять половину выручки. Сама компания 30 мая заявила, что ожидает уже в июне снижения производства на 20–40%.

⛩ Главный аргумент оптимистов - разворот на восток. Однако переориентировать потоки с одного конца света на другой металлургам пока не удалось. Это сложнее, чем перелить нефть из одного танкера в другой и продать под видом индийской. Нефть нужна везде, особенно сейчас, когда из-за дефицита топлива растёт инфляция. Конкуренция на рынке металлов намного выше, а спрос не такой эластичный.

🚂 Металлы сложнее доставить: например, их (сюрприз!) нельзя прокачивать по трубе. Ж/д маршруты на восток перегружены. Войти на новые рынки со своим металлом, где все уже законтрактовано, - крайне тяжелая история. Это отличает "чёрных" металлургов от "цветных" - у Русала, и тем более Норникеля, есть уникальная продукция, от которой критично зависят целые отрасли в глобальном масштабе.

🇷🇺 В России Северсталь занимает 16.5% рынка стали, но в мире доля изменяется долями %. Вся Россия производит 4% мировой продукции чёрной металлургии. Китай, на который часто делается ставка, это более 50% мирового производства. Попасть на этот рынок со своей продукцией - та еще задачка, все равно что ехать в Тулу со своим самоваром. По отзывам работающих в отрасли, это возможно, но по ценам ниже себестоимости.

Второй аргумент оптимистов - внутренний рынок. Посмотрим его долю:

✔️ ММК = 74%

✔️ НЛМК = 39%

✔️ Северсталь = 52%, при этом Европа = 32%, а на долю Азии, Южной Америки и Африки - совокупно 2,6% продаж.

⛔️ Внутренний рынок не сможет принять выбывающие объёмы. Агентство Worldsteel ожидает снижение потребления в РФ в 2022 г. на 20%. А надо ещё и подвинуть конкурентов - НЛМЛ и ММК.

🌐 У Северстали исторически всегда было много активов в странах, участвующих в санкциях - в США, Канаде, Италии, Франции, Великобритании и др. Американский бизнес продан еще в 2014 (уже знали?), но зависимость от международных рынков все равно пока критичная. Это и есть ответ на вопрос о нервной реакции рынка.

🔎 Если вывести за скобки санкции, то наши металлурги - это конкурентный и высоко маржинальный бизнес. Чистая прибыль Северстали в 2021 г. достигла $4 млрд. У металлургов (у Северстали в особенности) давно сложилась традиция открытого общения с инвесторами. Она оборвана сейчас, но времена когда-то поменяются.

{kind=link}

👍140😢62🤬7👎4🤔2