📈 На фоне унылого боковика выстреливают акции 2-3 эшелона.

📊 Ликвидность в голубых фишках исторически обеспечивалась крупными институционалами и нерезидентами. Первые проявляют осторожность из-за глобальной неопределенности, вторые отстранены от торгов. На рынке резвятся в основном физики (до 75% объёмов), которые часто движимы эмоциями.

🔎 Искать идеи в первом эшелоне стало сложнее - отмена дивидендов и отказ публиковать отчётность заставляют инвесторов смотреть по периметру. При этом спекулянты никуда не делись, им в текущем боковом движении недостаточно волатильности для привычного заработка. Отсюда - аномальные движения в малоликвидных бумагах, которые проще раскачать, даже в отсутствие новостей.

📈 Пример: сегодня акции СПб Биржи #SPBE снова растут на 13%. В начале августа объём торгов за неделю вырос почти на 30 000%, опередив Газпром и Сбер. В моменте акции росли на 182% за неделю. Повод, если оценивать его фундаментально - ничтожен: с 22 августа расширен список бумаг в утреннюю сессию с 350 до 500, что принципиально мало что меняет.

🎓 Это нормальный ход вещей, когда на рынке нет серьёзных драйверов, мало ликвидности, но много ограничений. В такой ситуации можно ждать резких движений, в основе которых часто лежит спекулятивный разгон с последующей неизбежной коррекцией.

📊 Ликвидность в голубых фишках исторически обеспечивалась крупными институционалами и нерезидентами. Первые проявляют осторожность из-за глобальной неопределенности, вторые отстранены от торгов. На рынке резвятся в основном физики (до 75% объёмов), которые часто движимы эмоциями.

🔎 Искать идеи в первом эшелоне стало сложнее - отмена дивидендов и отказ публиковать отчётность заставляют инвесторов смотреть по периметру. При этом спекулянты никуда не делись, им в текущем боковом движении недостаточно волатильности для привычного заработка. Отсюда - аномальные движения в малоликвидных бумагах, которые проще раскачать, даже в отсутствие новостей.

📈 Пример: сегодня акции СПб Биржи #SPBE снова растут на 13%. В начале августа объём торгов за неделю вырос почти на 30 000%, опередив Газпром и Сбер. В моменте акции росли на 182% за неделю. Повод, если оценивать его фундаментально - ничтожен: с 22 августа расширен список бумаг в утреннюю сессию с 350 до 500, что принципиально мало что меняет.

🎓 Это нормальный ход вещей, когда на рынке нет серьёзных драйверов, мало ликвидности, но много ограничений. В такой ситуации можно ждать резких движений, в основе которых часто лежит спекулятивный разгон с последующей неизбежной коррекцией.

{kind=link}

🙅♂️ Не делать окончательных и далеко идущих выводов из текущих трендов - одно из правил долгосрочного инвестора.

Разберем на примере фаворита нашего валютного рынка - юаня. Из последних новостей:

🇨🇳 Юань обошел доллар по объёмам торгов на Мосбирже;

🇨🇳 Русал #RUAL и Полюс #PLZL выпускают евробонды, номинированные в юанях, их пример заразителен;

🇨🇳 Минфин готовит выпуск гособлигаций в юанях с целью создать бенчмарк для корпоративных бондов;

🇨🇳 С 1 октября планируется новое бюджетное правило, по которому на сверхдоходы будет приобретаться дружественный юань для ФНБ;

🇺🇸 Счета в недружественных валютах не приносят прибыли и обложены комиссиями;

🇺🇸 Лишь у нескольких частных банков остались действующие корсчета в долларах и евро, остальные либо под санкциями, либо испытывают трудности при проведении операций.

💼 Напрашивается глобальный вывод - перевести в дружественную валюту весь нерублёвый портфель и подушку безопасности. Я тоже не игнорирую ситуацию и диверсифицирую валютную составляющую. Но долгосрочному инвестору всегда стоит заглядывать за горизонт текущих событий, используя более сильную оптику.

Что предлагаю учитывать, прежде чем принимать радикальные решения:

✔️ Китай в монетарной политике идет в противоход крупнейшим мировым ЦБ и опускает ставки. Результат на графике #CNYUSD приложен к посту: юань целенаправленно дешевеет к доллару.

✔️ Долговой кризис у китайских девелоперов заставит продолжить понижение ставки.

✔️ Замедление роста ВВП (прогноз на 2022 +3-4% вместо плановых 5.5%) - повод для регулятора и дальше ослаблять юань, чтобы усилить позиции экспортеров.

✔️ Пара #CNYRUB не вполне показательна, особенно в этом году, из-за волатильности рубля. Тем не менее за последний год юань ослаб к рублю на 23%.

✔️ Если вы планируете для своего портфеля долгую жизнь, нельзя исключать будущих перемен в геополитическом фоне. Сегодняшняя недружественная валюта может однажды снова стать просто валютой. Вопрос, сколько она тогда будет стоить.

Разберем на примере фаворита нашего валютного рынка - юаня. Из последних новостей:

🇨🇳 Юань обошел доллар по объёмам торгов на Мосбирже;

🇨🇳 Русал #RUAL и Полюс #PLZL выпускают евробонды, номинированные в юанях, их пример заразителен;

🇨🇳 Минфин готовит выпуск гособлигаций в юанях с целью создать бенчмарк для корпоративных бондов;

🇨🇳 С 1 октября планируется новое бюджетное правило, по которому на сверхдоходы будет приобретаться дружественный юань для ФНБ;

🇺🇸 Счета в недружественных валютах не приносят прибыли и обложены комиссиями;

🇺🇸 Лишь у нескольких частных банков остались действующие корсчета в долларах и евро, остальные либо под санкциями, либо испытывают трудности при проведении операций.

💼 Напрашивается глобальный вывод - перевести в дружественную валюту весь нерублёвый портфель и подушку безопасности. Я тоже не игнорирую ситуацию и диверсифицирую валютную составляющую. Но долгосрочному инвестору всегда стоит заглядывать за горизонт текущих событий, используя более сильную оптику.

Что предлагаю учитывать, прежде чем принимать радикальные решения:

✔️ Китай в монетарной политике идет в противоход крупнейшим мировым ЦБ и опускает ставки. Результат на графике #CNYUSD приложен к посту: юань целенаправленно дешевеет к доллару.

✔️ Долговой кризис у китайских девелоперов заставит продолжить понижение ставки.

✔️ Замедление роста ВВП (прогноз на 2022 +3-4% вместо плановых 5.5%) - повод для регулятора и дальше ослаблять юань, чтобы усилить позиции экспортеров.

✔️ Пара #CNYRUB не вполне показательна, особенно в этом году, из-за волатильности рубля. Тем не менее за последний год юань ослаб к рублю на 23%.

✔️ Если вы планируете для своего портфеля долгую жизнь, нельзя исключать будущих перемен в геополитическом фоне. Сегодняшняя недружественная валюта может однажды снова стать просто валютой. Вопрос, сколько она тогда будет стоить.

{kind=link}

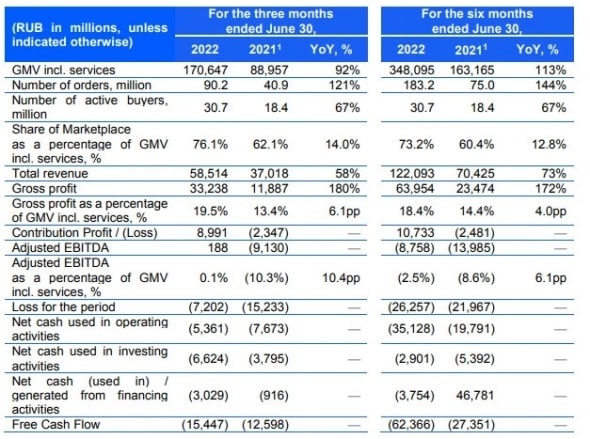

🛒 Ozon опубликовал отчёт по МСФО за 1 полугодие.

🤷♂️ Главная интрига - выйдет ли наконец Озон на прибыль - разрешилась: убыток вырос на 19%, до ₽26,2 млрд. Но расписки #OZON растут на 11%

Рынку нравится, что продолжена позитивная динамика роста бизнеса, особенно если смотреть за 2 квартал год к году:

🔺 Оборот (GMV), вырос на 92% до 170,6 млрд рублей.

🔺 Скорректированная EBITDA впервые вышла в плюс - 0,2 млрд рублей против минус 9,1 млрд рублей год назад. Помог не только рост числа заказов, но и оптимизация костов.

🔺 Ozon подтвердил прогноз по росту GMV на 2022 год не менее чем на 80%.

📊 Итак, рост выручки сочетается с ростом убытка. Это не приговор, но для выхода на прибыль понадобится либо дальнейший рост выручки по экспоненте, либо радикальное сокращение затрат. Подвинуть соперников будет непросто: в России крайне жёсткая конкуренция в секторе e-commerce. Борьба за лидерство идёт с Wildberries, агрессивно растут также Яндекс.Маркет и СберМегаМаркет.

💲 Еще одна новость сегодня: Ozon отложил выплату купона по еврооблигациям на $750 млн. (потенциально событие технического дефолта). Причина - запрет на перечисление валюты в пользу нерезидентов. Менеджмент говорит - всё ОК, инвесторы в курсе, денег на счетах более $1 млрд. Также бодро говорили, когда сгорел склад с товаром на 10 млрд рублей - что все застраховано. Однако страховка еще не получена, и есть риск, что следствием будет выявлена халатность персонала.

🔎 Резюмируя: задачи супер амбициозные, приз - статус царя горы, что-то типа Амазона в миниатюре. Справятся ли?

🤷♂️ Главная интрига - выйдет ли наконец Озон на прибыль - разрешилась: убыток вырос на 19%, до ₽26,2 млрд. Но расписки #OZON растут на 11%

Рынку нравится, что продолжена позитивная динамика роста бизнеса, особенно если смотреть за 2 квартал год к году:

🔺 Оборот (GMV), вырос на 92% до 170,6 млрд рублей.

🔺 Скорректированная EBITDA впервые вышла в плюс - 0,2 млрд рублей против минус 9,1 млрд рублей год назад. Помог не только рост числа заказов, но и оптимизация костов.

🔺 Ozon подтвердил прогноз по росту GMV на 2022 год не менее чем на 80%.

📊 Итак, рост выручки сочетается с ростом убытка. Это не приговор, но для выхода на прибыль понадобится либо дальнейший рост выручки по экспоненте, либо радикальное сокращение затрат. Подвинуть соперников будет непросто: в России крайне жёсткая конкуренция в секторе e-commerce. Борьба за лидерство идёт с Wildberries, агрессивно растут также Яндекс.Маркет и СберМегаМаркет.

💲 Еще одна новость сегодня: Ozon отложил выплату купона по еврооблигациям на $750 млн. (потенциально событие технического дефолта). Причина - запрет на перечисление валюты в пользу нерезидентов. Менеджмент говорит - всё ОК, инвесторы в курсе, денег на счетах более $1 млрд. Также бодро говорили, когда сгорел склад с товаром на 10 млрд рублей - что все застраховано. Однако страховка еще не получена, и есть риск, что следствием будет выявлена халатность персонала.

🔎 Резюмируя: задачи супер амбициозные, приз - статус царя горы, что-то типа Амазона в миниатюре. Справятся ли?

{kind=link}

🤷♂️ Как понимать сделку между VK, Сбером и Яндексом.

🔁 Согласован большой и сложный обмен активами между тремя экосистемами - #VKCO, #SBER и #YNDX. Сделка должна быть закрыта до конца года. Поскольку схема обмена читается с трудом, а в смене собственников и названий - полная каша, вот коротко расклад.

Как сейчас.

✔️ VK и Сбер: "Delivery Club", "Ситидрайв", "Самокат", "Кухня на районе" - в рамках СП "О2О Холдинг".

✔️ Яндекс: контентные платформы "Дзен" и "Новости", поисковик "yandex.ru".

Как будет.

✔️ VK и Сбер: СП "О2О Холдинг" ликвидируется, VK получает 100% "Delivery Club". Сбер получает 100% "Ситидрайв", "Самокат", "Кухня на районе". Сбер приплатит, т.к. получит более 50% холдинга.

✔️ Яндекс: Получает от VK "Delivery Club", взамен (безденежно) отдаёт VK "Дзен" и "Новости", оставляет себе поисковик, но с новым адресом "ya.ru". Там же будут все остальные сервисы Яндекса. По старому адресу "yandex.ru" будет находиться "Дзен" которым будет рулить VK.

⚡️ Развод между Сбером и VK (тогда еще Mail) зреет уже несколько лет, долго не могли согласовать условия. Но тут подоспела СВО, с её началом обозначился третий интересант - Яндекс, который давно тяготится новостным направлением. Яндекс считает его для себя токсичным, из-за высоких политических и репутационных рисков. "Новости" и "Дзен" с удовольствием заберет госкомпания VK, которой эти риски не грозят.

Что в итоге.

✅ Сбер будет больше заниматься банковским бизнесом и меньше выстраивать отношения с партнерами в сложных и пока убыточных сегментах. Ранее он уже продал онлайн-кинотеатр Okko, облачный сервис SberCloud, компанию по созданию искусственного интеллекта и другие проекты. Но остатки "О2О Холдинг" оставит для равновесия.

✅ VK плотно займётся развитием медиаплатформы вокруг своей соцсети, чего от неё и ждёт государство в лице нового руководителя Кириенко. Непрофильные бизнесы были только помехой.

✅ Яндекс получает свободу в развитии поиска и райдтеха (такси), поборется за лидерство с сегменте доставки. Но главное, он снизит политические риски, когда после заявлений депутата Горелкина акции #YNDX падали на 30%.

📈 Т.о., для всех есть определенный позитив, все три бумаги вчера хорошо выросли.

🔁 Согласован большой и сложный обмен активами между тремя экосистемами - #VKCO, #SBER и #YNDX. Сделка должна быть закрыта до конца года. Поскольку схема обмена читается с трудом, а в смене собственников и названий - полная каша, вот коротко расклад.

Как сейчас.

✔️ VK и Сбер: "Delivery Club", "Ситидрайв", "Самокат", "Кухня на районе" - в рамках СП "О2О Холдинг".

✔️ Яндекс: контентные платформы "Дзен" и "Новости", поисковик "yandex.ru".

Как будет.

✔️ VK и Сбер: СП "О2О Холдинг" ликвидируется, VK получает 100% "Delivery Club". Сбер получает 100% "Ситидрайв", "Самокат", "Кухня на районе". Сбер приплатит, т.к. получит более 50% холдинга.

✔️ Яндекс: Получает от VK "Delivery Club", взамен (безденежно) отдаёт VK "Дзен" и "Новости", оставляет себе поисковик, но с новым адресом "ya.ru". Там же будут все остальные сервисы Яндекса. По старому адресу "yandex.ru" будет находиться "Дзен" которым будет рулить VK.

⚡️ Развод между Сбером и VK (тогда еще Mail) зреет уже несколько лет, долго не могли согласовать условия. Но тут подоспела СВО, с её началом обозначился третий интересант - Яндекс, который давно тяготится новостным направлением. Яндекс считает его для себя токсичным, из-за высоких политических и репутационных рисков. "Новости" и "Дзен" с удовольствием заберет госкомпания VK, которой эти риски не грозят.

Что в итоге.

✅ Сбер будет больше заниматься банковским бизнесом и меньше выстраивать отношения с партнерами в сложных и пока убыточных сегментах. Ранее он уже продал онлайн-кинотеатр Okko, облачный сервис SberCloud, компанию по созданию искусственного интеллекта и другие проекты. Но остатки "О2О Холдинг" оставит для равновесия.

✅ VK плотно займётся развитием медиаплатформы вокруг своей соцсети, чего от неё и ждёт государство в лице нового руководителя Кириенко. Непрофильные бизнесы были только помехой.

✅ Яндекс получает свободу в развитии поиска и райдтеха (такси), поборется за лидерство с сегменте доставки. Но главное, он снизит политические риски, когда после заявлений депутата Горелкина акции #YNDX падали на 30%.

📈 Т.о., для всех есть определенный позитив, все три бумаги вчера хорошо выросли.

❓Готовы продать замороженное с дисконтом?

🔊 НАУФОР (Национальная ассоциация участников фондового рынка) заявила об интересе брокеров к выкупу у клиентов заблокированных активов. С дисконтом - в связи с "высокой неопределенностью по срокам разблокировки". Знаю, что среди подписчиков есть те, кто получал подобные предложения.

👉 Есть и реальные примеры - Тинькофф выкупил активы своего биржевого фонда "Вечный портфель USD" и заменил их на незаблокированные, Finex планирует выкупить после получения лицензии в ЕС. Но это делается на организованных торгах по биржевым ценам, брокеры же предлагают выкуп на внебирже.

🔊 НАУФОР (Национальная ассоциация участников фондового рынка) заявила об интересе брокеров к выкупу у клиентов заблокированных активов. С дисконтом - в связи с "высокой неопределенностью по срокам разблокировки". Знаю, что среди подписчиков есть те, кто получал подобные предложения.

👉 Есть и реальные примеры - Тинькофф выкупил активы своего биржевого фонда "Вечный портфель USD" и заменил их на незаблокированные, Finex планирует выкупить после получения лицензии в ЕС. Но это делается на организованных торгах по биржевым ценам, брокеры же предлагают выкуп на внебирже.

Как вы смотрите на предложения выкупа с дисконтом?

Anonymous Poll

53%

Пусть лежат, я не тороплюсь

6%

Продам от греха подальше, т.к. перспективы туманны

25%

Зависит от размера дисконта

11%

Пусть продадут с дисконтом мне

5%

Моего варианта нет в списке

❗️ Сегодня началась конвертация зарубежных расписок в российские акции.

📅 С 25 августа российские инвесторы начнут получать пропорциональное количество акций, в которые конвертируются расписки с листингом за рубежом. Делать ничего не нужно, конвертация произойдёт автоматически. Процесс запущен с 15 августа, на счета бумаги должны поступать и отображаться в портфеле начиная с сегодняшнего дня.

🙅♂️ Расписок иностранных компаний с бизнесом в РФ (#OZON, #TCSG, #GLTR и т.п.) расконвертация не касается - у них нет акций на Мосбирже, соответственно, конвертировать не во что. Также в списке нет АФК Системы (расписки с тикером SSA в Лондоне), она запросила в правительстве сохранение своей депозитарной программы до окончания её действия в мае 2023 г.

Допускаю рост волатильности, но сильной просадки акций не жду:

1️⃣ Конвертация растянута по времени на 2-3 недели.

2️⃣ Для получателей есть плюс по тем эмитентам, кто платит дивиденды или ожидается, что будет платить. Поэтому продавать такие нет резона.

3️⃣ Многие по акциям и так в минусе с конца февраля, они не захотят фиксировать убыток.

🏛Мосбиржа установила ограничение на продажи - не более 0,2-5% в день. Но это касается единиц: можно продать зачисленные акции, если расписки куплены до 1 марта 2022 включительно. После этой даты мало кто мог купить в Лондоне (кто смог взять за копейки - повезло).

🗣По сети гуляют списки, что якобы в первую очередь конвертнутся Газпром, Роснефть, Северсталь, затем Сбер и т.д. Но это пока непроверенная информация.

Полный список ГДР и регламент конвертации - на сайте НРД.

📅 С 25 августа российские инвесторы начнут получать пропорциональное количество акций, в которые конвертируются расписки с листингом за рубежом. Делать ничего не нужно, конвертация произойдёт автоматически. Процесс запущен с 15 августа, на счета бумаги должны поступать и отображаться в портфеле начиная с сегодняшнего дня.

🙅♂️ Расписок иностранных компаний с бизнесом в РФ (#OZON, #TCSG, #GLTR и т.п.) расконвертация не касается - у них нет акций на Мосбирже, соответственно, конвертировать не во что. Также в списке нет АФК Системы (расписки с тикером SSA в Лондоне), она запросила в правительстве сохранение своей депозитарной программы до окончания её действия в мае 2023 г.

Допускаю рост волатильности, но сильной просадки акций не жду:

1️⃣ Конвертация растянута по времени на 2-3 недели.

2️⃣ Для получателей есть плюс по тем эмитентам, кто платит дивиденды или ожидается, что будет платить. Поэтому продавать такие нет резона.

3️⃣ Многие по акциям и так в минусе с конца февраля, они не захотят фиксировать убыток.

🏛Мосбиржа установила ограничение на продажи - не более 0,2-5% в день. Но это касается единиц: можно продать зачисленные акции, если расписки куплены до 1 марта 2022 включительно. После этой даты мало кто мог купить в Лондоне (кто смог взять за копейки - повезло).

🗣По сети гуляют списки, что якобы в первую очередь конвертнутся Газпром, Роснефть, Северсталь, затем Сбер и т.д. Но это пока непроверенная информация.

Полный список ГДР и регламент конвертации - на сайте НРД.

{kind=link}

💼 Сегодня вышел отчёт М.Видео-Эльдорадо по МСФО за 1 полугодие. Поскольку #MVID есть в портфеле, решил изучить подробности.

🔺 Общие продажи Группы (GMV) Группы выросли на 1,5% г/г до 262 177 млн руб.

🔺 Аналогичный рост на 1.5% - по выручке (218 815 млн руб.) и трафику (641 млн посещений).

⚡️ Рост выглядит скромно, если не учитывать, что творилось в продажах электроники всего несколько месяцев назад: санкции на импорт сложной продукции, уход брендов из РФ, волатильность валют. Сейчас, судя по пресс-релизу и личным наблюдениям, идёт стабилизация, ассортимент - практически в докризисном виде.

🔺 Показатель EBITDA Группы вырос на 51,1% до 7 млрд руб. EBITDA маржа составила 3.2% против -0.7% в 1П 2021 г.

🔻 Чистый убыток вырос на 31.1% до -3,747 млрд руб.

🔎 Потери связаны в основном с ростом обязательств по аренде, а также изменением расходов по налогу на прибыль в связи с переходом на стандарт учета МСФО (IFRS)16.

🤨 Судить о перспективах по результатам турбулентного 1 полугодия сложно. Традиционно high season для нон-фуд ретейла - 4 квартал, включая черную пятницу и канун Нового года. Тогда и можно будет делать выводы по динамике за 2022 год. Сама компания отмечает "восходящий тренд" продаж в июле-августе, что отражает сглаживание шока в 1-2 кварталах, возникшего на фоне валютных скачков и санкций.

Насколько я понимаю специфику отрасли, многое будет зависеть:

✔️ от темпов развития мобильных платформ и маркетплейса, учитывая жёсткую конкуренцию в онлайн-сегменте;

✔️ от сокращения операционных издержек в условиях давления на маржу;

✔️ от переориентации ассортимента и взаимодействия с брендами, не покинувшими российский рынок;

✔️ от восстановления кредитных программ и рассрочки, пострадавших от кризиса в 1 квартале.

🔺 Общие продажи Группы (GMV) Группы выросли на 1,5% г/г до 262 177 млн руб.

🔺 Аналогичный рост на 1.5% - по выручке (218 815 млн руб.) и трафику (641 млн посещений).

⚡️ Рост выглядит скромно, если не учитывать, что творилось в продажах электроники всего несколько месяцев назад: санкции на импорт сложной продукции, уход брендов из РФ, волатильность валют. Сейчас, судя по пресс-релизу и личным наблюдениям, идёт стабилизация, ассортимент - практически в докризисном виде.

🔺 Показатель EBITDA Группы вырос на 51,1% до 7 млрд руб. EBITDA маржа составила 3.2% против -0.7% в 1П 2021 г.

🔻 Чистый убыток вырос на 31.1% до -3,747 млрд руб.

🔎 Потери связаны в основном с ростом обязательств по аренде, а также изменением расходов по налогу на прибыль в связи с переходом на стандарт учета МСФО (IFRS)16.

🤨 Судить о перспективах по результатам турбулентного 1 полугодия сложно. Традиционно high season для нон-фуд ретейла - 4 квартал, включая черную пятницу и канун Нового года. Тогда и можно будет делать выводы по динамике за 2022 год. Сама компания отмечает "восходящий тренд" продаж в июле-августе, что отражает сглаживание шока в 1-2 кварталах, возникшего на фоне валютных скачков и санкций.

Насколько я понимаю специфику отрасли, многое будет зависеть:

✔️ от темпов развития мобильных платформ и маркетплейса, учитывая жёсткую конкуренцию в онлайн-сегменте;

✔️ от сокращения операционных издержек в условиях давления на маржу;

✔️ от переориентации ассортимента и взаимодействия с брендами, не покинувшими российский рынок;

✔️ от восстановления кредитных программ и рассрочки, пострадавших от кризиса в 1 квартале.

{kind=link}

🇨🇳 Давно не смотрели на Китай, а там 2 дня все растёт.

🇺🇸 Один из главных факторов давления на китайский рынок акций, - ожидаемый в 2024 году делистинг в Нью-Йорке. Он касается минимум 150 крупных эмитентов и связан с отказом властей Поднебесной допускать к отчётностям независимых аудиторов. Недавно 5 крупнейших китайских госкорпораций сами провели делистинг с американской биржи, не дожидаясь вступления в силу нового закона о допуске.

🤝 И тут стало известно, что регуляторы США и КНР близки к достижению договоренности об аудиторских проверках китайских компаний.

Сегодня:

📈 Alibaba #BABA +8%, #JD +9%, Baidu #BIDU +8.7%, Bilibili #BILI +12%, Nasdaq Golden Dragon China Index #HXC +8.7%.

💲 Эффект дополняется выделением $44 млрд на поддержку замедляющейся экономики и снижением ставки Народного банка, чтобы поддержать дефолтных застройщиков.

Новости позитивные, но делать выводы по двум торговым дням считаю преждевременным. Риски остаются теми же.

⚡️ Китай и США то ссорятся, то мирятся - завтра качели качнутся в другую сторону.

⚡️ Тайваньский вопрос никто не отменял: сегодня начались очередные учения китайской армии с боевыми стрельбами.

⚡️ Политика нулевой терпимости к ковиду остаётся в силе - китайцы легко закрывают города при малейшей опасности.

⚡️ Кризис в строительном секторе не рассасывается, дефолты по бондам происходят регулярно.

🇺🇸 Один из главных факторов давления на китайский рынок акций, - ожидаемый в 2024 году делистинг в Нью-Йорке. Он касается минимум 150 крупных эмитентов и связан с отказом властей Поднебесной допускать к отчётностям независимых аудиторов. Недавно 5 крупнейших китайских госкорпораций сами провели делистинг с американской биржи, не дожидаясь вступления в силу нового закона о допуске.

🤝 И тут стало известно, что регуляторы США и КНР близки к достижению договоренности об аудиторских проверках китайских компаний.

Сегодня:

📈 Alibaba #BABA +8%, #JD +9%, Baidu #BIDU +8.7%, Bilibili #BILI +12%, Nasdaq Golden Dragon China Index #HXC +8.7%.

💲 Эффект дополняется выделением $44 млрд на поддержку замедляющейся экономики и снижением ставки Народного банка, чтобы поддержать дефолтных застройщиков.

Новости позитивные, но делать выводы по двум торговым дням считаю преждевременным. Риски остаются теми же.

⚡️ Китай и США то ссорятся, то мирятся - завтра качели качнутся в другую сторону.

⚡️ Тайваньский вопрос никто не отменял: сегодня начались очередные учения китайской армии с боевыми стрельбами.

⚡️ Политика нулевой терпимости к ковиду остаётся в силе - китайцы легко закрывают города при малейшей опасности.

⚡️ Кризис в строительном секторе не рассасывается, дефолты по бондам происходят регулярно.

{kind=link}

🔥 Газ в Европе уже $3500 за тысячу кубов - в 15 раз дороже, чем в начале 2021 года.

📉 Экспорт Газпрома за 7.5 мес. сократился на 36.2% год к году, а если сравнивать первые 2 недели августа - минус 59% г/г. Если брать только ЕС, то падение будет еще больше, учитывая, что экспорт в Китай вырос.

🛠 31 августа встает на 3 дня Северный Поток-1, если Газпром не продлит остановку, не важно по какой причине. Жара и пересохшие реки добавляют огня в газовый кризис.

👆 Вот такая картинка - европейцев во всю троллят. Придут ли ходоки или всё как обычно нормализуется?

📉 Экспорт Газпрома за 7.5 мес. сократился на 36.2% год к году, а если сравнивать первые 2 недели августа - минус 59% г/г. Если брать только ЕС, то падение будет еще больше, учитывая, что экспорт в Китай вырос.

🛠 31 августа встает на 3 дня Северный Поток-1, если Газпром не продлит остановку, не важно по какой причине. Жара и пересохшие реки добавляют огня в газовый кризис.

👆 Вот такая картинка - европейцев во всю троллят. Придут ли ходоки или всё как обычно нормализуется?

Хотите построить прибыльный бизнес в вашем районе?

Открывайте кладовку вместе со «Складно»!

Кладовка на бульваре Веласкеса, приносит 120т.р. в месяц.

Подробнее тут

Наша бизнес-модель делает ваш доход пассивным.

Вся «операционка» на «Складно», а именно:

• привлечение клиентов

• маркетинг

• документооборот

• работа с платежами

Мы уже инвестировали в разработку и поддержку нашей платформы десятки миллионов рублей. Вам не придётся нести эти расходы.

До конца августа действуют специальные антикризисные предложения: рассрочка и субсидирование.

Открой свой бизнес вместе с нами!

#реклама. #текстприслан

Открывайте кладовку вместе со «Складно»!

Кладовка на бульваре Веласкеса, приносит 120т.р. в месяц.

Подробнее тут

Наша бизнес-модель делает ваш доход пассивным.

Вся «операционка» на «Складно», а именно:

• привлечение клиентов

• маркетинг

• документооборот

• работа с платежами

Мы уже инвестировали в разработку и поддержку нашей платформы десятки миллионов рублей. Вам не придётся нести эти расходы.

До конца августа действуют специальные антикризисные предложения: рассрочка и субсидирование.

Открой свой бизнес вместе с нами!

#реклама. #текстприслан

📅 Лидеры роста и падения в индексе Мосбиржи за неделю.

🏆 Лидеры роста:

🔺 X5 Group +9,4%

🔺 OZON +8,7%

🔺 Yandex +8,4%

🔺 АЛРОСА +7,5%

🔺 Новатэк +6,5%

#FIVE: вернулся в восходящий тренд на сильных операционных результатах в отчете за 2 квартал.

#OZON вышел на долгожданную безубыточность по EBITDA. Кроме того, на главного конкурента Wildberries подали в суд за торговлю БАДами.

#YNDX избавился от токсичного новостного сегмента, отдав его VK, теперь сосредоточится на обычном бизнесе.

#ALRS успешно обходит санкции, продажи алмазов в Индию, на Ближний Восток и даже в Европу держатся почти на докризисном уровне.

#NVTK выплатит дивы за 1 полугодие и консолидирует 100% Тернефтегаза. Новатэк - бенефициар газового кризиса и падения экспорта Газпрома.

👎 Аутсайдеры недели:

🔻 HeadHunter -6%

🔻 Сургутнефтегаз об. -3,1%

🔻 Globaltrans -3%

🔻 TCS Group -2,9%

🔻 ФосАгро -1,4%

#HHRU - вторую неделю аутсайдер №1. Продолжает отыгрывать неоднозначный отчёт за 2 квартал и сокращение клиентской базы после ухода западных компаний.

#SNGS - продолжается коррекция без новостей после аномального роста в конце июля.

#GLTR - пузырь на рынке ставок аренды полувагонов сдувается.

#TCSG отчитался (точнее показал на пальцах) о снижении прибыли до минимума за 5 лет, не назвав точных цифр.

#PHOR - есть все причины для роста, в т.ч. остановка заводов удобрений в Европе из-за дорогого газа. Но кому-то и прибыль надо фиксировать.

📈 Из бумаг вне индекса отличились Лензолото #LNZL (+35%) и #CIAN (+25%).

🏆 Лидеры роста:

🔺 X5 Group +9,4%

🔺 OZON +8,7%

🔺 Yandex +8,4%

🔺 АЛРОСА +7,5%

🔺 Новатэк +6,5%

#FIVE: вернулся в восходящий тренд на сильных операционных результатах в отчете за 2 квартал.

#OZON вышел на долгожданную безубыточность по EBITDA. Кроме того, на главного конкурента Wildberries подали в суд за торговлю БАДами.

#YNDX избавился от токсичного новостного сегмента, отдав его VK, теперь сосредоточится на обычном бизнесе.

#ALRS успешно обходит санкции, продажи алмазов в Индию, на Ближний Восток и даже в Европу держатся почти на докризисном уровне.

#NVTK выплатит дивы за 1 полугодие и консолидирует 100% Тернефтегаза. Новатэк - бенефициар газового кризиса и падения экспорта Газпрома.

👎 Аутсайдеры недели:

🔻 HeadHunter -6%

🔻 Сургутнефтегаз об. -3,1%

🔻 Globaltrans -3%

🔻 TCS Group -2,9%

🔻 ФосАгро -1,4%

#HHRU - вторую неделю аутсайдер №1. Продолжает отыгрывать неоднозначный отчёт за 2 квартал и сокращение клиентской базы после ухода западных компаний.

#SNGS - продолжается коррекция без новостей после аномального роста в конце июля.

#GLTR - пузырь на рынке ставок аренды полувагонов сдувается.

#TCSG отчитался (точнее показал на пальцах) о снижении прибыли до минимума за 5 лет, не назвав точных цифр.

#PHOR - есть все причины для роста, в т.ч. остановка заводов удобрений в Европе из-за дорогого газа. Но кому-то и прибыль надо фиксировать.

📈 Из бумаг вне индекса отличились Лензолото #LNZL (+35%) и #CIAN (+25%).

📅 Итоги недели: "ведьмина пятница" в Джексон Хоуле напугала рынки.

🇷🇺 Индекс Мосбиржи (#IMOEX) +3.35%, РТС (#RTSI) +1.2%. Растём третью неделю подряд, но по-прежнему в рамках бокового канала, начавшегося в апреле, и на тех же уровнях, что и в конце февраля. Главный фактор давления - геополитика. Конвертация расписок не оказала давления на акции, поскольку она растянута во времени, да и продавать по таким ценам мало кому интересно.

💲 Рубль к доллару уже месяц торгуется вокруг отметки 60, волатильность заметно снизилась. Чтобы не допустить его укрепления, Минфин периодически вбрасывает новости о якобы вступающем в силу уже в сентябре то ли новом бюджетном правиле с юанем, то ли о возобновлении старого с долларом (что было бы странно). К концу года жду смещения коридора ближе к 65-70.

🔥 Цены на газ в Европе в пятницу достигали $3540 за 1 тыс. куб.м. Газохранилища заполняются с опережением, но рынок закладывает дальнейшее снижение поставок Газпрома и не уверен в возобновлении прокачки по Северному Потоку-1 после ТО 3 сентября. Жара и пересохшие реки вносят свой вклад в ценник.

🇺🇸 В пятницу речь Дж.Пауэлла на симпозиуме ЦБ в Джексон Хоуле обвалила акции: S&P500 -3.4%, Nasdaq -4.5%. Все разом забыли про замедление роста цен и растущие прибыли корпораций. Глава FED сказал, что готов пожертвовать фондовым рынком ради победы над инфляцией. Возможен поход S&P500 в район 3300-3500 п. на ужесточении ДКП. Биткоин #BTC в пятницу потерял 6% (до $20 тыс.) на общем негативе.

🇨🇳 Гонконгский индекс Hang Seng (#HSI) вырос за неделю на 2%. Повлияли 3 события: снижение ставки Народного банка в попытке остановить замедление экономики; выделение $44 млрд в виде выкупа облигаций; в прогресс в переговорах по листингу китайских эмитентов в США. Риски те же - Тайвань, нетерпимое отношение к ковиду и дефолты в строительном секторе.

🏆 Топ-5 событий недели:

1. 25 августа запущен процесс конвертации иностранных расписок в локальные акции.

2. Заявление Дж. Пауэлла о приоритете борьбы с инфляцией над интересами рынка обвалила индексы.

3. #OZON впервые в своей истории вышел на операционную безубыточность.

4. Цены на газ в Европе в моменте превысили $3540 за 1 тыс. кубов, впервые с начала марта.

5. Биткоин #BTC в пятницу потерял 6% на негативных настроениях после выступления главы ФРС в Джексон Хоуле.

Всем хороших (последних этим летом) выходных!

🇷🇺 Индекс Мосбиржи (#IMOEX) +3.35%, РТС (#RTSI) +1.2%. Растём третью неделю подряд, но по-прежнему в рамках бокового канала, начавшегося в апреле, и на тех же уровнях, что и в конце февраля. Главный фактор давления - геополитика. Конвертация расписок не оказала давления на акции, поскольку она растянута во времени, да и продавать по таким ценам мало кому интересно.

💲 Рубль к доллару уже месяц торгуется вокруг отметки 60, волатильность заметно снизилась. Чтобы не допустить его укрепления, Минфин периодически вбрасывает новости о якобы вступающем в силу уже в сентябре то ли новом бюджетном правиле с юанем, то ли о возобновлении старого с долларом (что было бы странно). К концу года жду смещения коридора ближе к 65-70.

🔥 Цены на газ в Европе в пятницу достигали $3540 за 1 тыс. куб.м. Газохранилища заполняются с опережением, но рынок закладывает дальнейшее снижение поставок Газпрома и не уверен в возобновлении прокачки по Северному Потоку-1 после ТО 3 сентября. Жара и пересохшие реки вносят свой вклад в ценник.

🇺🇸 В пятницу речь Дж.Пауэлла на симпозиуме ЦБ в Джексон Хоуле обвалила акции: S&P500 -3.4%, Nasdaq -4.5%. Все разом забыли про замедление роста цен и растущие прибыли корпораций. Глава FED сказал, что готов пожертвовать фондовым рынком ради победы над инфляцией. Возможен поход S&P500 в район 3300-3500 п. на ужесточении ДКП. Биткоин #BTC в пятницу потерял 6% (до $20 тыс.) на общем негативе.

🇨🇳 Гонконгский индекс Hang Seng (#HSI) вырос за неделю на 2%. Повлияли 3 события: снижение ставки Народного банка в попытке остановить замедление экономики; выделение $44 млрд в виде выкупа облигаций; в прогресс в переговорах по листингу китайских эмитентов в США. Риски те же - Тайвань, нетерпимое отношение к ковиду и дефолты в строительном секторе.

🏆 Топ-5 событий недели:

1. 25 августа запущен процесс конвертации иностранных расписок в локальные акции.

2. Заявление Дж. Пауэлла о приоритете борьбы с инфляцией над интересами рынка обвалила индексы.

3. #OZON впервые в своей истории вышел на операционную безубыточность.

4. Цены на газ в Европе в моменте превысили $3540 за 1 тыс. кубов, впервые с начала марта.

5. Биткоин #BTC в пятницу потерял 6% на негативных настроениях после выступления главы ФРС в Джексон Хоуле.

Всем хороших (последних этим летом) выходных!

🎬 #Кино для ленивых инвесторов 🎬

🎥 "Джерри Магуайер" (1996): еще одна рекомендация фильма об упорстве в достижении долгосрочных целей, на примере истории спортивного агента. Эта роль Тома Круза (если что, на превью - не он) признана едва ли не лучшей в карьере.

👥 Проблема, которую, к сожалению, часто приходится решать индивидуальному инвестору - дефицит понимания со стороны окружающих. Одних не устраивает ваш образ жизни, особенно в отсутствие работы в офлайне, другие не верят в достижение отдаленных финансовых целей. Так и персонажу фильма - Джерри - пришлось столкнуться с этим, опираясь на поддержку лишь двух самых близких людей. Но ему было совсем тяжко - бывшие коллеги ставят палки в колеса, не гнушаясь самыми грязными методами.

🍿 Хорошего выходного дня и приятного просмотра!

🎥 "Джерри Магуайер" (1996): еще одна рекомендация фильма об упорстве в достижении долгосрочных целей, на примере истории спортивного агента. Эта роль Тома Круза (если что, на превью - не он) признана едва ли не лучшей в карьере.

👥 Проблема, которую, к сожалению, часто приходится решать индивидуальному инвестору - дефицит понимания со стороны окружающих. Одних не устраивает ваш образ жизни, особенно в отсутствие работы в офлайне, другие не верят в достижение отдаленных финансовых целей. Так и персонажу фильма - Джерри - пришлось столкнуться с этим, опираясь на поддержку лишь двух самых близких людей. Но ему было совсем тяжко - бывшие коллеги ставят палки в колеса, не гнушаясь самыми грязными методами.

🍿 Хорошего выходного дня и приятного просмотра!

Vk

ДЖЕРРИ МАГУАЙЕР

Уволенный за критику начальства, спортивный агент Джерри Магуайер решает создать свою фирму. Лишь два человека верят в него — влюбленная в Магуайера Дороти и Род Тидвелл — талантливый спортсмен, но нахальный и крайне злобный тип. Но обстоятельства не останавливают…

📅 Важные события на предстоящей неделе

29 августа

📌 АФК Система (#AFKS) - финансовые результаты по МСФО за 2 квартал 2022 г.

📌 Русгидро (#HYDR) - финансовые результаты по МСФО за 2 квартал 2022 г.

📌 Татнефть (#TATN) - финансовые результаты по МСФО за 1 полугодие 2022 г.

📌 Самолет (#SMLT) - финансовые результаты по МСФО за 1 полугодие 2022 г.

📌 ЛСР (#LSRG) - финансовые результаты по МСФО за I полугодие 2022 г.

📌 United Medical Group (#GEMC) - операционные и финансовые результаты за 1 полугодие 2022 г.

📌 Лензолото (#LNZL) - финансовые результаты по МСФО за 1 полугодие 2022 г.

📌 Русал (#RUAL) - СД по вопросу о промежуточных дивидендах.

30 августа

📌 Аэрофлот (#AFLT) - финансовые результаты по МСФО за 2 квартал 2022 г.

2 сентября

📌 Московская биржа (#MOEX) - данные по оборотам торгов за август.

🇺🇸 Иностранные акции: сезон отчётностей за 2 квартал.

29 августа: Joyy (#YY) и др.

30 августа: HP (#HPQ), Hewlett Packard Enterprise (#HPE), Crawdstrike (#CRWD), Best Buy (#BBY), PVH (#PVH) и др.

31 августа: Brown-Forman (#BF), Cooper Corporation (#COO) и др.

1 сентября: Broadcom (#AVGO), Lululemon (#LULU), Campbell Soap (#SPB), Weibo (#WB), Hello Group (#MOMO) и др.

За какими событиями стоит следить на этой неделе:

⚔️ Геополитика. Ход боевых действий в Украине, поставки западных вооружений. Комиссия МАГАТЭ - визит на Запорожскую АЭС. Встреча глав МИД и Минобороны стран ЕС в Праге - 29 августа. Россия и Китай проведут серию военных учений на этой неделе. НАТО - усиление присутствия в Арктике из-за активизации действий России и Китая.

⚡️ Санкции. Попытки ввести предельные цены на нефть из РФ. Запрет на выдачу шенгенских виз россиянам. Давление Запада на третьи страны, продолжающие сотрудничество с РФ (вторичные санкции). Подготовка по инициативе стран Балтии 8 пакета санкций ЕС.

🇷🇺 ЦБ РФ. Планы введения нового бюджетного правила, снятие валютных ограничений для банков. ВВП РФ (2кв) - 31 августа 19:00мск. Индекс деловых настроений (авг) - 1 августа 09:00мск

🇺🇸 ФРС. Заявления членов ФРС по перспективам повышения ставки на сентябрьском заседании. Ускорение сокращения баланса ФРС 1 сентября с $47.5 млрд/мес. до $95 млрд/мес. Индекс деловых настроений Manufacturing PMI (авг) - 1 августа 16:45мск. Безработица в США (авг) - 2 августа 15:30мск.

🇪🇺 ЕЦБ. Потребифляция CPI в Еврозоне (авг-предв) 31 августа 12:00мск. Индекс деловых настроений в промышленности Manufacturing PMI (авг) - 1 августа 11:00мск. Уровень безработицы в ЕС (авг) - 1 августа 12:00мск. Проминфляция PPI в Еврозоне (июль) - 2 сентября 12:00мск.

🔥 Газ. Цены на газ в Европе, заполнение газохранилищ, сокращение потребления газа в Европе. Остановка прокачки по "Северному Потоку-1"на ТО с 31 августа по 2 сентября.

🛢 Нефть. Перспективы иранской ядерной сделки.

🇨🇳 Китай. Индексы деловой активности PMI (авг) - 04:30мск - 31 августа. Риски делистинга госкомпаний с бирж в США. Ситуация вокруг Тайваня.

Всем хорошей недели!

29 августа

📌 АФК Система (#AFKS) - финансовые результаты по МСФО за 2 квартал 2022 г.

📌 Русгидро (#HYDR) - финансовые результаты по МСФО за 2 квартал 2022 г.

📌 Татнефть (#TATN) - финансовые результаты по МСФО за 1 полугодие 2022 г.

📌 Самолет (#SMLT) - финансовые результаты по МСФО за 1 полугодие 2022 г.

📌 ЛСР (#LSRG) - финансовые результаты по МСФО за I полугодие 2022 г.

📌 United Medical Group (#GEMC) - операционные и финансовые результаты за 1 полугодие 2022 г.

📌 Лензолото (#LNZL) - финансовые результаты по МСФО за 1 полугодие 2022 г.

📌 Русал (#RUAL) - СД по вопросу о промежуточных дивидендах.

30 августа

📌 Аэрофлот (#AFLT) - финансовые результаты по МСФО за 2 квартал 2022 г.

2 сентября

📌 Московская биржа (#MOEX) - данные по оборотам торгов за август.

🇺🇸 Иностранные акции: сезон отчётностей за 2 квартал.

29 августа: Joyy (#YY) и др.

30 августа: HP (#HPQ), Hewlett Packard Enterprise (#HPE), Crawdstrike (#CRWD), Best Buy (#BBY), PVH (#PVH) и др.

31 августа: Brown-Forman (#BF), Cooper Corporation (#COO) и др.

1 сентября: Broadcom (#AVGO), Lululemon (#LULU), Campbell Soap (#SPB), Weibo (#WB), Hello Group (#MOMO) и др.

За какими событиями стоит следить на этой неделе:

⚔️ Геополитика. Ход боевых действий в Украине, поставки западных вооружений. Комиссия МАГАТЭ - визит на Запорожскую АЭС. Встреча глав МИД и Минобороны стран ЕС в Праге - 29 августа. Россия и Китай проведут серию военных учений на этой неделе. НАТО - усиление присутствия в Арктике из-за активизации действий России и Китая.

⚡️ Санкции. Попытки ввести предельные цены на нефть из РФ. Запрет на выдачу шенгенских виз россиянам. Давление Запада на третьи страны, продолжающие сотрудничество с РФ (вторичные санкции). Подготовка по инициативе стран Балтии 8 пакета санкций ЕС.

🇷🇺 ЦБ РФ. Планы введения нового бюджетного правила, снятие валютных ограничений для банков. ВВП РФ (2кв) - 31 августа 19:00мск. Индекс деловых настроений (авг) - 1 августа 09:00мск

🇺🇸 ФРС. Заявления членов ФРС по перспективам повышения ставки на сентябрьском заседании. Ускорение сокращения баланса ФРС 1 сентября с $47.5 млрд/мес. до $95 млрд/мес. Индекс деловых настроений Manufacturing PMI (авг) - 1 августа 16:45мск. Безработица в США (авг) - 2 августа 15:30мск.

🇪🇺 ЕЦБ. Потребифляция CPI в Еврозоне (авг-предв) 31 августа 12:00мск. Индекс деловых настроений в промышленности Manufacturing PMI (авг) - 1 августа 11:00мск. Уровень безработицы в ЕС (авг) - 1 августа 12:00мск. Проминфляция PPI в Еврозоне (июль) - 2 сентября 12:00мск.

🔥 Газ. Цены на газ в Европе, заполнение газохранилищ, сокращение потребления газа в Европе. Остановка прокачки по "Северному Потоку-1"на ТО с 31 августа по 2 сентября.

🛢 Нефть. Перспективы иранской ядерной сделки.

🇨🇳 Китай. Индексы деловой активности PMI (авг) - 04:30мск - 31 августа. Риски делистинга госкомпаний с бирж в США. Ситуация вокруг Тайваня.

Всем хорошей недели!

🔎 Как дела у Системы - мысли по итогам отчёта.

🗣 АФК Система отчиталась за 2 квартал и 1 полугодие. Сам факт - уже позитив в наше время. Если коротко, результаты типичны для инвестиционных компаний, набравших в портфель растущих активов, на фоне геополитической турбулентности и макроэкономической неопределенности. Выручка и операционная прибыль растут, но и чистый убыток тоже.

💼 Система держится на плаву и сохраняет перспективы, потому что портфель изначально строился как диверсифицированный - бизнесы из разных, хеджирующих друг друга, отраслей. Одни рассчитаны на опережающий рост, как агрохолдинг "Степь", выручка которого выросла во 2 квартале на 215.6% г/г. Есть и стартапы "на вырост": сегодня сообщили о покупке производителя электросудов. Другие - "дойные коровы": от МТС получены финальные дивиденды 24,9 млрд руб., 6,2 млрд руб. - от Segezha Group.

💰 Стереотипы о закредитованности Системы не вполне оправданны. Долговая нагрузка не то чтобы комфортная, но она находится на одном уровне в 230-240 млрд руб. с конца 2017 года.

⛔️ Проблема в другом: оценка #AFKS искажена невозможностью раскрыть справедливую стоимость активов в портфеле: это достижимо только в результате вывода их на биржу. В сегодняшних условиях неопределенности это вряд ли возможно, и они раз за разом откладывают смотрины, как невесты на выданье.

🗞 Подробную презентацию можно скачать на сайте корпорации.

🗣 АФК Система отчиталась за 2 квартал и 1 полугодие. Сам факт - уже позитив в наше время. Если коротко, результаты типичны для инвестиционных компаний, набравших в портфель растущих активов, на фоне геополитической турбулентности и макроэкономической неопределенности. Выручка и операционная прибыль растут, но и чистый убыток тоже.

💼 Система держится на плаву и сохраняет перспективы, потому что портфель изначально строился как диверсифицированный - бизнесы из разных, хеджирующих друг друга, отраслей. Одни рассчитаны на опережающий рост, как агрохолдинг "Степь", выручка которого выросла во 2 квартале на 215.6% г/г. Есть и стартапы "на вырост": сегодня сообщили о покупке производителя электросудов. Другие - "дойные коровы": от МТС получены финальные дивиденды 24,9 млрд руб., 6,2 млрд руб. - от Segezha Group.

💰 Стереотипы о закредитованности Системы не вполне оправданны. Долговая нагрузка не то чтобы комфортная, но она находится на одном уровне в 230-240 млрд руб. с конца 2017 года.

⛔️ Проблема в другом: оценка #AFKS искажена невозможностью раскрыть справедливую стоимость активов в портфеле: это достижимо только в результате вывода их на биржу. В сегодняшних условиях неопределенности это вряд ли возможно, и они раз за разом откладывают смотрины, как невесты на выданье.

🗞 Подробную презентацию можно скачать на сайте корпорации.

{kind=link}

🫢 Русал: тот случай, когда размер не имеет значения.

🔊 Совет директоров «Русала» рекомендовал выплатить дивиденды за первое полугодие из расчета $0,02 на акцию. Внеочередное собрание акционеров пройдет 30 сентября 2022 года. Если ВОСА одобрит, это станет первой выплатой Русала с 2017 года. Кстати, тогда размер дивиденда был таким же - $0,02. В случае с Русалом это не имеет большого значения: важен сам факт возобновления выплат.

⚖️ По дивполитике Русал должен выплачивать 15% от скорр. EBITDA (включая дивиденды от «Норникеля», 27.8% которого принадлежит Русалу). За 2021 год показатель вырос в 3,3 раза и достиг $2,89 млрд. В 1П 2022 г. скорр. EBITDA составила $1 807 млн против $1 315 в 1П 2021, что даёт собранию акционеров все основания дать "добро" (хотя это и не точно, крупнейший акционер EN+ обычно настроен против выплат).

Конечно, можно сослаться на "Казус Газпрома", но у Русала другой состав акционеров, и среди них не видно того, кто мог бы забрать все дивиденды себе:

🔹 ЭН+ ГРУП - 56,88% (35% контролирует Дерипаска);

🔹 SUAL Partners - 25,52% (горячий сторонник возобновления выплат);

🔹 Дерипаска - 0,01% (отказался от пакета из-за санкций);

🔹 Free float - 17,59%.

📈 В Гонконге United Company RUSAL растут с утра на 1.3%, #RUAL на Мосбирже открылся ростом, в моменте на 5%.

🔊 Совет директоров «Русала» рекомендовал выплатить дивиденды за первое полугодие из расчета $0,02 на акцию. Внеочередное собрание акционеров пройдет 30 сентября 2022 года. Если ВОСА одобрит, это станет первой выплатой Русала с 2017 года. Кстати, тогда размер дивиденда был таким же - $0,02. В случае с Русалом это не имеет большого значения: важен сам факт возобновления выплат.

⚖️ По дивполитике Русал должен выплачивать 15% от скорр. EBITDA (включая дивиденды от «Норникеля», 27.8% которого принадлежит Русалу). За 2021 год показатель вырос в 3,3 раза и достиг $2,89 млрд. В 1П 2022 г. скорр. EBITDA составила $1 807 млн против $1 315 в 1П 2021, что даёт собранию акционеров все основания дать "добро" (хотя это и не точно, крупнейший акционер EN+ обычно настроен против выплат).

Конечно, можно сослаться на "Казус Газпрома", но у Русала другой состав акционеров, и среди них не видно того, кто мог бы забрать все дивиденды себе:

🔹 ЭН+ ГРУП - 56,88% (35% контролирует Дерипаска);

🔹 SUAL Partners - 25,52% (горячий сторонник возобновления выплат);

🔹 Дерипаска - 0,01% (отказался от пакета из-за санкций);

🔹 Free float - 17,59%.

📈 В Гонконге United Company RUSAL растут с утра на 1.3%, #RUAL на Мосбирже открылся ростом, в моменте на 5%.

❓ Как вам удается откладывать на инвестиции?

💰 Уже лет 10 лет как я стремлюсь откладывать на цели инвестирования не менее трети от дохода. Иногда получается и существенно больше, месяц на месяц не приходится.

А вот последние данные социологов (ВЦИОМ):

🔹 44% россиян откладывают только то, что осталось после трат на текущие нужды;

🔹 14% сначала откладывают, а потом тратят;

🔹 42% россиян вообще не имеют свободных средств и накоплений.

Из тех, кто так или иначе откладывает (58% россиян):

🔹 22% - держат в наличных рублях;

🔹 19% - на срочном банковском вкладе;

🔹 12% - на текущем счете;

🔹 5% - вкладывают в бизнес;

🔹 4% - покупают ценные бумаги.

🙅♂️ Не будем давать оценок уровню финансовой грамотности, тем более благосостоянию населения. Но любопытно узнать, как у подписчиков с приоритетами - проголосуйте за свой вариант👇.

💰 Уже лет 10 лет как я стремлюсь откладывать на цели инвестирования не менее трети от дохода. Иногда получается и существенно больше, месяц на месяц не приходится.

А вот последние данные социологов (ВЦИОМ):

🔹 44% россиян откладывают только то, что осталось после трат на текущие нужды;

🔹 14% сначала откладывают, а потом тратят;

🔹 42% россиян вообще не имеют свободных средств и накоплений.

Из тех, кто так или иначе откладывает (58% россиян):

🔹 22% - держат в наличных рублях;

🔹 19% - на срочном банковском вкладе;

🔹 12% - на текущем счете;

🔹 5% - вкладывают в бизнес;

🔹 4% - покупают ценные бумаги.

🙅♂️ Не будем давать оценок уровню финансовой грамотности, тем более благосостоянию населения. Но любопытно узнать, как у подписчиков с приоритетами - проголосуйте за свой вариант👇.

Как вы распоряжаетесь своим доходом?

Anonymous Poll

42%

Откладываю, только потом трачу оставшееся

35%

Инвестирую то, что осталось после текущих трат

13%

Пока не инвестирую, но есть сбережения

11%

Трачу все, откладывать не удаётся

Forwarded from Ленивые инвестиции | Самое важное

🔥 СД Газпрома рекомендовал выплатить промежуточные дивиденды по результатам 1 полугодия 2022 года в размере 51,03 рубля на одну обыкновенную акцию.

💲 Доходность на момент закрытия торгов 30 августа - 25%,

📅 ВОСА назначено на 30 сентября, отсечка - 11 октября.

📈 #GAZP +7.37%, до 204 руб.

💲 Доходность на момент закрытия торгов 30 августа - 25%,

📅 ВОСА назначено на 30 сентября, отсечка - 11 октября.

📈 #GAZP +7.37%, до 204 руб.

🔥 Газпром - наше всё. А инсайд тоже?

💰 Итак, СД Газпрома рекомендовал выплатить промежуточные дивы 51,03 рубля на акцию. ВОСА назначено на 30 сентября, и мы с вами уже почему-то догадываемся, что одобрение не гарантировано. Объявлены также результаты 1 полугодия. Чистая прибыль Газпрома по МСФО - 2,5 трлн рублей. Менеджмент уверяет, что Газпром "в дальнейшем намерен придерживаться действующей дивидендной политики".

➕ Плюс хотя в том, что акционеры в случае одобрения получат 1.2 трлн руб., часть из которых будет реинвестирована обратно в рынок. Поддержка в целом для индекса Мосбиржи весомая, учитывая вес в нём #GAZP. Не менее важен и психологический драйвер - кого-то это вдохновит на покупки.

😉 Акции #GAZP предусмотрительно выросли на 7.37% до 204 руб., рост начался еще 2 дня назад, а на больших объёмах - под занавес торгов, до публикации новости (на e-disclosure она вышла в 19:45мск). Ждём, когда сегодня бумагу подхватят обычные смертные. Ну, и решения акционеров, конечно.

💼 Свою позицию в связи с этим не меняю, решение зависит от уровней, до которых вырастем. Часть точно зафиксирую, т.к. в 2023 году и далее такого же позитива по выручке и прибыли вряд стоит ждать. Будет увеличиваться перекрестное давление газового эмбарго и сокращения поставок в Европу со стороны самого Газпрома.

💰 Итак, СД Газпрома рекомендовал выплатить промежуточные дивы 51,03 рубля на акцию. ВОСА назначено на 30 сентября, и мы с вами уже почему-то догадываемся, что одобрение не гарантировано. Объявлены также результаты 1 полугодия. Чистая прибыль Газпрома по МСФО - 2,5 трлн рублей. Менеджмент уверяет, что Газпром "в дальнейшем намерен придерживаться действующей дивидендной политики".

➕ Плюс хотя в том, что акционеры в случае одобрения получат 1.2 трлн руб., часть из которых будет реинвестирована обратно в рынок. Поддержка в целом для индекса Мосбиржи весомая, учитывая вес в нём #GAZP. Не менее важен и психологический драйвер - кого-то это вдохновит на покупки.

😉 Акции #GAZP предусмотрительно выросли на 7.37% до 204 руб., рост начался еще 2 дня назад, а на больших объёмах - под занавес торгов, до публикации новости (на e-disclosure она вышла в 19:45мск). Ждём, когда сегодня бумагу подхватят обычные смертные. Ну, и решения акционеров, конечно.

💼 Свою позицию в связи с этим не меняю, решение зависит от уровней, до которых вырастем. Часть точно зафиксирую, т.к. в 2023 году и далее такого же позитива по выручке и прибыли вряд стоит ждать. Будет увеличиваться перекрестное давление газового эмбарго и сокращения поставок в Европу со стороны самого Газпрома.

{kind=link}