Будут ли высокие дивиденды в ГМК Норникель?

Вчера посмотрел интервью IR ГМК Норникель с представителем БКС, основные тезисы про дивиденды:

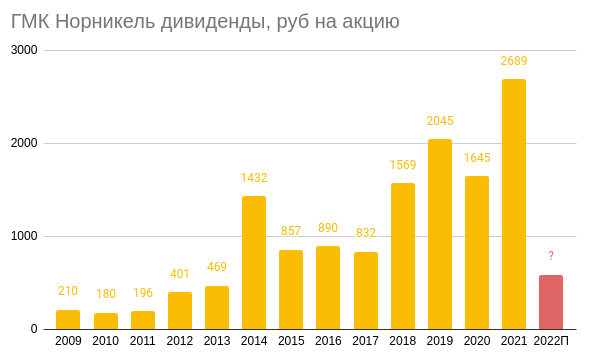

🔹Дивиденды в 1,5 млрд долл. менеджмент не предлагал, инфа от РБК — фейк.

🔹Дивиденды: менеджмент предоставил информацию о рисках для акционеров — а они решают (речь про выплаты от FCF)

🔹Компания входит в цикл ПИКА инвестиций до 2025 года (как минимум) — высоких дивидендов ждать не стоит

🔹Потанин: правильно смотреть не на EBITDA, а на денежный поток (он копеечный за 2022 если что)))

🔹Чистый долг/EBITDA > 2-х — туда менеджмент заходить не хочет..

🔹CAPEX в 4,7 млрд $ в 2023 году потратят (уверенность есть)

Фанаты высоких дивидендов ещё остались? 😁

Намекают, лучше чем в Газпроме летом 22го.

Стоит отметить, что про экологию парни в ГМК начали серьёзно думать. Плюс повышают зарплаты активно, Степанов с Распадской начал работать. Но халявщики, а не партнёры (как по Лене Голубкову) будут недовольны текущей программой и снижением дивов.

Оставляйте свои комментарии:

https://smart-lab.ru/blog/880603.php

Автор: Олег Кузьмичев

_________________________

Держите у себя #GMKN ?

👍 — конечно!

👀 — нет.

Вчера посмотрел интервью IR ГМК Норникель с представителем БКС, основные тезисы про дивиденды:

🔹Дивиденды в 1,5 млрд долл. менеджмент не предлагал, инфа от РБК — фейк.

🔹Дивиденды: менеджмент предоставил информацию о рисках для акционеров — а они решают (речь про выплаты от FCF)

🔹Компания входит в цикл ПИКА инвестиций до 2025 года (как минимум) — высоких дивидендов ждать не стоит

🔹Потанин: правильно смотреть не на EBITDA, а на денежный поток (он копеечный за 2022 если что)))

🔹Чистый долг/EBITDA > 2-х — туда менеджмент заходить не хочет..

🔹CAPEX в 4,7 млрд $ в 2023 году потратят (уверенность есть)

Фанаты высоких дивидендов ещё остались? 😁

Намекают, лучше чем в Газпроме летом 22го.

Стоит отметить, что про экологию парни в ГМК начали серьёзно думать. Плюс повышают зарплаты активно, Степанов с Распадской начал работать. Но халявщики, а не партнёры (как по Лене Голубкову) будут недовольны текущей программой и снижением дивов.

Оставляйте свои комментарии:

https://smart-lab.ru/blog/880603.php

Автор: Олег Кузьмичев

_________________________

Держите у себя #GMKN ?

👍 — конечно!

👀 — нет.

{kind=link}

Русал. Себестоимость снижает маржинальность

Прошлый год стал переломным для бизнеса Русала, отсутствие вертикальной интеграции дало о себе знать. Из-за запрета правительства Австралии экспортировать глинозем и алюминиевые руды в РФ, а также в связи с остановкой производства глинозема на Николаевском заводе, компании пришлось выстраивать новые логистические цепочки и искать новых партнеров. Дополнительно подлили масла в огонь инфляция и рост цен на сырье, что привело к росту себестоимости на 31,8% г/г до $2190 за тонну.

Рыночные цены на алюминий находятся около отметки $2300 за тонну, что не сильно выше текущей себестоимости Русала. Котировки акций компании застыли вблизи уровня на 53% ниже максимумов и пока желающих покупать особо нет. Остались ли драйверы для роста у компании и как в целом удалось завершить кризисный год? Разберем в сегодняшней статье.

Производства глинозема сократилось на 28,3% г/г до 5953 тыс. тонн. Главными факторами снижения производства стали закрытие Николаевского завода и ограничение поставок из Австралии. Добыча бокситов за год сократилась на 18,8% до 12 319 тыс. тонн. Объем производства алюминия почти не изменился г/г и составил 3835 тыс. тонн.

Выручка выросла на 16,5% г/г до $13 974 млн и на этом растущие показатели заканчиваются. В связи с ростом себестоимости, EBITDA сократилась на (29,9%) г/г до $2028 млн, чистая прибыль на (44,4%) до $1793 млн. Мы видим существенное падение по всем основным финансовым результатам и это при том, что средняя цена реализации алюминия составила $2976 за тонну.

Сейчас биржевые цены находятся чуть выше себестоимости, что будет оказывать серьезное давление на доходность бизнеса по итогам 1 полугодия текущего года. Раньше подобное случалось, в 2020 году, например, но тогда вытягивали прибыль дивиденды от ГМК Норникеля #GMKN, в этом году на рекордные выплаты рассчитывать не приходится.

Дополнительное давление на цены сырьевых товаров оказывают проблемы в финансовой системе США и ЕС на фоне растущих ставок. Потенциальный риск замедления мировой экономики снижает аппетит инвесторов к рисковым активам, спрос на которые может существенно сократиться в случае начала рецессии, к которой все движется. Это приводит к снижению котировок на сырьевые товары и на компании, которые это сырье производят.

Из-за переориентации бизнеса на 180 градусов, часть денег застряло в оборотном капитале, который за год вырос на 64,9% до $4,8 млрд. Чтобы поддерживать операционную деятельность пришлось привлекать дополнительные кредитные средства, это привело к росту чистого долга на 31,8% г/г до $6,2 млрд.

В результате, из-за всех вышеописанных причин, операционный денежный поток получился отрицательный и все капитальные затраты на сумму $1,24 млрд финансировались за счет дивидендов от Норникеля, которые составили $1,64 млрд. В 2023 году Русал вновь будет настаивать на высоких дивидендах со стороны ГМК, но там сейчас проходит пик инвестиционного цикла, о чем Потанин уже не раз говорил.

Резюмируя все вышесказанное, Русалу в текущем году будет непросто, даже несмотря на случившуюся девальвацию рубля. Рост долговой нагрузки приведет к увеличению расходов на ее обслуживание, дивиденды от Норникеля сократятся, а драйверов для роста цен на алюминий пока не предвидится.

Как нас учат книжки по инвестициям, покупать актив надо тогда, когда все плохо и цены низкие. Но я бы пока не торопился, все-таки риски серьезные, как бы не получить второй Мечел в лице Русала.

Автор: Георгий Аведиков

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/890139.php

—————————————————

Как относитесь к #RUAL ?

👀 — не относимся к нему...

👍 — держим!

Прошлый год стал переломным для бизнеса Русала, отсутствие вертикальной интеграции дало о себе знать. Из-за запрета правительства Австралии экспортировать глинозем и алюминиевые руды в РФ, а также в связи с остановкой производства глинозема на Николаевском заводе, компании пришлось выстраивать новые логистические цепочки и искать новых партнеров. Дополнительно подлили масла в огонь инфляция и рост цен на сырье, что привело к росту себестоимости на 31,8% г/г до $2190 за тонну.

Рыночные цены на алюминий находятся около отметки $2300 за тонну, что не сильно выше текущей себестоимости Русала. Котировки акций компании застыли вблизи уровня на 53% ниже максимумов и пока желающих покупать особо нет. Остались ли драйверы для роста у компании и как в целом удалось завершить кризисный год? Разберем в сегодняшней статье.

Производства глинозема сократилось на 28,3% г/г до 5953 тыс. тонн. Главными факторами снижения производства стали закрытие Николаевского завода и ограничение поставок из Австралии. Добыча бокситов за год сократилась на 18,8% до 12 319 тыс. тонн. Объем производства алюминия почти не изменился г/г и составил 3835 тыс. тонн.

Выручка выросла на 16,5% г/г до $13 974 млн и на этом растущие показатели заканчиваются. В связи с ростом себестоимости, EBITDA сократилась на (29,9%) г/г до $2028 млн, чистая прибыль на (44,4%) до $1793 млн. Мы видим существенное падение по всем основным финансовым результатам и это при том, что средняя цена реализации алюминия составила $2976 за тонну.

Сейчас биржевые цены находятся чуть выше себестоимости, что будет оказывать серьезное давление на доходность бизнеса по итогам 1 полугодия текущего года. Раньше подобное случалось, в 2020 году, например, но тогда вытягивали прибыль дивиденды от ГМК Норникеля #GMKN, в этом году на рекордные выплаты рассчитывать не приходится.

Дополнительное давление на цены сырьевых товаров оказывают проблемы в финансовой системе США и ЕС на фоне растущих ставок. Потенциальный риск замедления мировой экономики снижает аппетит инвесторов к рисковым активам, спрос на которые может существенно сократиться в случае начала рецессии, к которой все движется. Это приводит к снижению котировок на сырьевые товары и на компании, которые это сырье производят.

Из-за переориентации бизнеса на 180 градусов, часть денег застряло в оборотном капитале, который за год вырос на 64,9% до $4,8 млрд. Чтобы поддерживать операционную деятельность пришлось привлекать дополнительные кредитные средства, это привело к росту чистого долга на 31,8% г/г до $6,2 млрд.

В результате, из-за всех вышеописанных причин, операционный денежный поток получился отрицательный и все капитальные затраты на сумму $1,24 млрд финансировались за счет дивидендов от Норникеля, которые составили $1,64 млрд. В 2023 году Русал вновь будет настаивать на высоких дивидендах со стороны ГМК, но там сейчас проходит пик инвестиционного цикла, о чем Потанин уже не раз говорил.

Резюмируя все вышесказанное, Русалу в текущем году будет непросто, даже несмотря на случившуюся девальвацию рубля. Рост долговой нагрузки приведет к увеличению расходов на ее обслуживание, дивиденды от Норникеля сократятся, а драйверов для роста цен на алюминий пока не предвидится.

Как нас учат книжки по инвестициям, покупать актив надо тогда, когда все плохо и цены низкие. Но я бы пока не торопился, все-таки риски серьезные, как бы не получить второй Мечел в лице Русала.

Автор: Георгий Аведиков

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/890139.php

—————————————————

Как относитесь к #RUAL ?

👀 — не относимся к нему...

👍 — держим!

{kind=link}