Калькулятор фьючерсов кто не знал у нас тут:

https://calc.smart-lab.ru

Супер польза для трейдеров👍

Проверьте у всех ли работает, вчера чинили баги

https://calc.smart-lab.ru

Супер польза для трейдеров👍

Проверьте у всех ли работает, вчера чинили баги

Почему курс 80?

Система развитых и развивающихся экономик (была?) сложена так, что валюты развивающихся стран долгосрочно всегда неизбежно девальвируются к резервной валюте. Чисто по рыночным причинам деньги рано или поздно уходят в развитые страны (так выгоднее).

Любые резервы, отложенные развивающейся страной на черный день, будут в этот день легко сожжены рынком и не помогут остановить девальвацию. Любые «лишние» деньги, не сложенные в резервы в жирные дни, будут выведены (западными или своими контрагентами).

Глобально стоит вопрос — остались мы в парадигме неизбежного долгосрочного девала относительно резервной валюты, или концепция поменялась?

Если верить, что эта логика сломалась (я этого не знаю, но теперь реально стоит вопрос — надо ли выводить большие деньги из страны), то, конечно, стоит искать точки остановки и уменьшать валютную позицию.

Если смотреть фактически:

— ограничения на движение валюты давно ослаблены

— убегать никто не мешает, кто хочет — убегают

— торговый баланс не супер положительный

— бюджет условно дефицитный

Курс всё равно только 80! И это после года СВО.

Почему деньги не убегают быстрее? Может быть, потому что рынок не считает, что это выгодно?

Иными словами, нас должен удивлять не курс 80, а почему он всего лишь 80.

И это хороший признак.

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/893138.php

Автор: Евгений Бабаев

Система развитых и развивающихся экономик (была?) сложена так, что валюты развивающихся стран долгосрочно всегда неизбежно девальвируются к резервной валюте. Чисто по рыночным причинам деньги рано или поздно уходят в развитые страны (так выгоднее).

Любые резервы, отложенные развивающейся страной на черный день, будут в этот день легко сожжены рынком и не помогут остановить девальвацию. Любые «лишние» деньги, не сложенные в резервы в жирные дни, будут выведены (западными или своими контрагентами).

Глобально стоит вопрос — остались мы в парадигме неизбежного долгосрочного девала относительно резервной валюты, или концепция поменялась?

Если верить, что эта логика сломалась (я этого не знаю, но теперь реально стоит вопрос — надо ли выводить большие деньги из страны), то, конечно, стоит искать точки остановки и уменьшать валютную позицию.

Если смотреть фактически:

— ограничения на движение валюты давно ослаблены

— убегать никто не мешает, кто хочет — убегают

— торговый баланс не супер положительный

— бюджет условно дефицитный

Курс всё равно только 80! И это после года СВО.

Почему деньги не убегают быстрее? Может быть, потому что рынок не считает, что это выгодно?

Иными словами, нас должен удивлять не курс 80, а почему он всего лишь 80.

И это хороший признак.

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/893138.php

Автор: Евгений Бабаев

{kind=link}

Соллерс улетел в небо. Разбор полета.

Производят УАЗ и коммерческие авто: Ford, Mazda, а также двигатели ЗМЗ.

По итогам 2022 г. выручка Соллерс равна 85.71 млн руб., тогда как в 2021 г. она составляла 60.37 млн руб..

Чистая прибыль компании в отчетном периоде составила 252.75 млн руб. по сравнению с 1.22 млрд руб. в 2021 г. Об этом сообщается в годовой отчетности организации.

ЧИСТАЯ ПРИБЫЛЬ В 2022г. УПАЛА НА 78% ОТ 2021г. (ДО 252.7млн.₽, -78% г/г)

Кроме того, по данным отчетности активы компании составили 15.02 млрд руб. по сравнению с 15.02 млрд руб. годом ранее. Внеоборотные активы Соллерс находятся на уровне 13.39 млрд руб. Оборотные активы выросли на 68.99% до 1.63 млрд руб. Капитал и резервы увеличились на 1.5% до 14.78 млрд руб..

Краткосрочные обязательства равны 209.49 млн руб., что на 54.49% меньше аналогичного показателя в 2021 г.

Операционный денежный поток Соллерс в 2022 г. составил -365.65 млн руб… Сальдо денежных потоков от финансовых операций равно -423.38 млн руб.

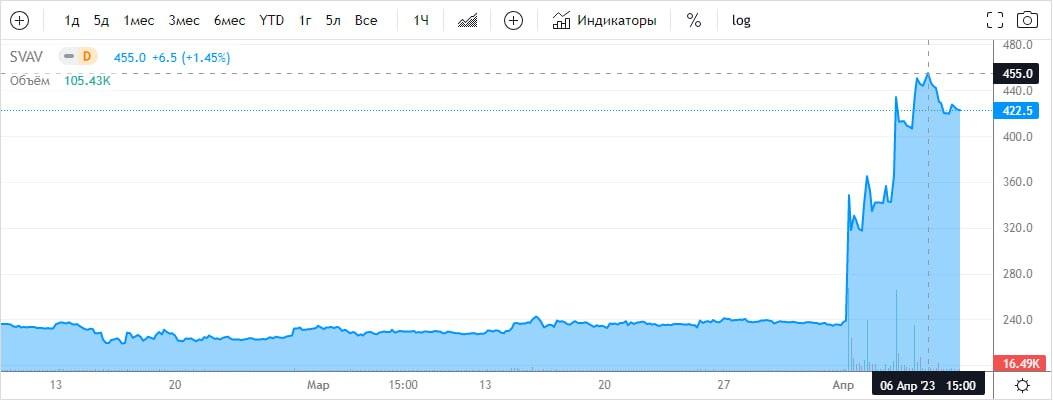

Соллерс по дневным

• 31 марта 235 р.

• 6 апреля 450,5 р.

• 7 апреля 422,5 р.

За год:

• среднедневной объём 94 тыс. акций.

• 3 апреля 4681 тыс. акций,

• 4 апреля 2446,

• 5 апреля 3880,

• 6 апреля (на 16ч.) 2227.

Бешенная покупка. Кто-то скупает КАМАЗ, СОЛЛЕРС.

Купите после такого роста?

🔥 — берем!

🐳 — ну нееет...

С уважением, Олег Дубинский

Производят УАЗ и коммерческие авто: Ford, Mazda, а также двигатели ЗМЗ.

По итогам 2022 г. выручка Соллерс равна 85.71 млн руб., тогда как в 2021 г. она составляла 60.37 млн руб..

Чистая прибыль компании в отчетном периоде составила 252.75 млн руб. по сравнению с 1.22 млрд руб. в 2021 г. Об этом сообщается в годовой отчетности организации.

ЧИСТАЯ ПРИБЫЛЬ В 2022г. УПАЛА НА 78% ОТ 2021г. (ДО 252.7млн.₽, -78% г/г)

Кроме того, по данным отчетности активы компании составили 15.02 млрд руб. по сравнению с 15.02 млрд руб. годом ранее. Внеоборотные активы Соллерс находятся на уровне 13.39 млрд руб. Оборотные активы выросли на 68.99% до 1.63 млрд руб. Капитал и резервы увеличились на 1.5% до 14.78 млрд руб..

Краткосрочные обязательства равны 209.49 млн руб., что на 54.49% меньше аналогичного показателя в 2021 г.

Операционный денежный поток Соллерс в 2022 г. составил -365.65 млн руб… Сальдо денежных потоков от финансовых операций равно -423.38 млн руб.

Соллерс по дневным

• 31 марта 235 р.

• 6 апреля 450,5 р.

• 7 апреля 422,5 р.

За год:

• среднедневной объём 94 тыс. акций.

• 3 апреля 4681 тыс. акций,

• 4 апреля 2446,

• 5 апреля 3880,

• 6 апреля (на 16ч.) 2227.

Бешенная покупка. Кто-то скупает КАМАЗ, СОЛЛЕРС.

Купите после такого роста?

🔥 — берем!

🐳 — ну нееет...

С уважением, Олег Дубинский

{kind=link}

Акции Газпрома. Продавать нельзя, покупать!

Да, «Северный поток 1» взорван, Ямал-Европа отключена, европейский рынок сжался, но «Газпром» все еще хорошая компания.

👉Объясню, почему:

🔹Цена на газ в Европе все еще высокая (да, ниже, чем в том году, но значительно выше, чем в период с 2010 по 2021 годы). Вот тут можно посмотреть: www.profinance.ru/charts/ttfusd1000/lca1

🔹По мультипликаторам все в порядке – P/BV (0,24), это говорит о том, что Газпром торгуется по цене в 4 раза ниже стоимости своего капитала, средний P/BV у «Газпрома» — 0,4 за последние 5 лет. P/S = 0,5 (средний за 5 лет 0,8), то есть выручка за год в 2 раза выше стоимости компании, средний за 5 лет 0,8.

🔹Всегда принимаю решение исходя из прибыли компании. Чистая прибыль в этом году упала на 72% до 747 млрд руб., но это все еще много.

🔹Кроме того, операционная прибыль (т.е. от основной деятельности) в 2022 году была 1 562 млрд руб., что сопоставимо с 2021 годом (1 958 млрд руб.) и больше, чем в любой другой год за последние 10 лет.

🔹P/E сейчас чуть больше 5 (т.е. за 5 лет «Газпром» окупает себя прибылью), нормально, до 7-8 можно держать.

🔹«Газпром» — компания, контрольный пакет акций которой принадлежит государству (50,2%). Государству нужны деньги, чтобы закрывать дефицит бюджета, поэтому, например, Сбер объявил высокие дивиденды. Можно предположить, что государство изымет прибыль «Газпрома» через повышенный НДПИ (налог на добычу полезных ископаемых), но почему бы еще часть не забрать в виде дивидендов? Вот и заберут.

🔹Размер дивидендов в этом году по моим оценкам будет равен от 7,9 до 15,8 руб. на 1 акцию (то есть от 4,6% до 9,5% годовых).

🔹Пространство для роста есть. Если не изменятся фундаментальные показатели, мои цели 220 (+28%) и 255 (+48%) от цены покупки в 172 руб. за акцию.

🔹P.S. Анализировать «Газпром» очень интересно, мы все еще поставляем газ через Украину в Европу и платим за транзит (еще и увеличили поставки в этом году).

🔹P.S.S. У «Газпрома» 7 трубопроводов в Европу (не считая незапущенный «Северный поток 2»). 3 из них не работают — «Северный поток 1» взорван, «Ямал-Европа» отключена, газопровод «Союз» тоже. Но 4 все еще продолжают работать – 2 из них через Украину (Уренгой – Помары – Ужгород, «Прогресс»), «Турецкий поток», «Голубой поток». Их совокупная мощность = 105,5 млрд м3, больше, чем Газпром поставил всем зарубежным заказчикам в этом году (100,9 млрд м3).

🔹Поставки газа в Китай по «Силе Сибири» пока значительно меньше европейских, но стремительно растут:

• 2020 – 4,1 млрд м3

• 2021 – 10,4 млрд м3

• 2022 – 15,5 млрд м3

За счет Китая частично будут компенсированы потери от европейского рынка.

Автор: Vlad Pro Dengi

Берем #GAZP ?

🔥 — конечно!

🐳 — нееее

Да, «Северный поток 1» взорван, Ямал-Европа отключена, европейский рынок сжался, но «Газпром» все еще хорошая компания.

👉Объясню, почему:

🔹Цена на газ в Европе все еще высокая (да, ниже, чем в том году, но значительно выше, чем в период с 2010 по 2021 годы). Вот тут можно посмотреть: www.profinance.ru/charts/ttfusd1000/lca1

🔹По мультипликаторам все в порядке – P/BV (0,24), это говорит о том, что Газпром торгуется по цене в 4 раза ниже стоимости своего капитала, средний P/BV у «Газпрома» — 0,4 за последние 5 лет. P/S = 0,5 (средний за 5 лет 0,8), то есть выручка за год в 2 раза выше стоимости компании, средний за 5 лет 0,8.

🔹Всегда принимаю решение исходя из прибыли компании. Чистая прибыль в этом году упала на 72% до 747 млрд руб., но это все еще много.

🔹Кроме того, операционная прибыль (т.е. от основной деятельности) в 2022 году была 1 562 млрд руб., что сопоставимо с 2021 годом (1 958 млрд руб.) и больше, чем в любой другой год за последние 10 лет.

🔹P/E сейчас чуть больше 5 (т.е. за 5 лет «Газпром» окупает себя прибылью), нормально, до 7-8 можно держать.

🔹«Газпром» — компания, контрольный пакет акций которой принадлежит государству (50,2%). Государству нужны деньги, чтобы закрывать дефицит бюджета, поэтому, например, Сбер объявил высокие дивиденды. Можно предположить, что государство изымет прибыль «Газпрома» через повышенный НДПИ (налог на добычу полезных ископаемых), но почему бы еще часть не забрать в виде дивидендов? Вот и заберут.

🔹Размер дивидендов в этом году по моим оценкам будет равен от 7,9 до 15,8 руб. на 1 акцию (то есть от 4,6% до 9,5% годовых).

🔹Пространство для роста есть. Если не изменятся фундаментальные показатели, мои цели 220 (+28%) и 255 (+48%) от цены покупки в 172 руб. за акцию.

🔹P.S. Анализировать «Газпром» очень интересно, мы все еще поставляем газ через Украину в Европу и платим за транзит (еще и увеличили поставки в этом году).

🔹P.S.S. У «Газпрома» 7 трубопроводов в Европу (не считая незапущенный «Северный поток 2»). 3 из них не работают — «Северный поток 1» взорван, «Ямал-Европа» отключена, газопровод «Союз» тоже. Но 4 все еще продолжают работать – 2 из них через Украину (Уренгой – Помары – Ужгород, «Прогресс»), «Турецкий поток», «Голубой поток». Их совокупная мощность = 105,5 млрд м3, больше, чем Газпром поставил всем зарубежным заказчикам в этом году (100,9 млрд м3).

🔹Поставки газа в Китай по «Силе Сибири» пока значительно меньше европейских, но стремительно растут:

• 2020 – 4,1 млрд м3

• 2021 – 10,4 млрд м3

• 2022 – 15,5 млрд м3

За счет Китая частично будут компенсированы потери от европейского рынка.

Автор: Vlad Pro Dengi

Берем #GAZP ?

🔥 — конечно!

🐳 — нееее

{kind=link}

Сегежа (SGZH). Отчёт за 2022. Прогноз дивидендов. Перспективы.

🔸Финансовые результаты.

• Выручка 106,7 млрд (+15% г/г).

• Себестоимость + коммерческие расходы 102 млрд (+40% г/г). В основном за счет роста расходов на вознаграждения работникам, услуг поставщикам и логистики. Из-за санкций компании пришлось перестраивать экспортные цепочки, что привело к дополнительным 8 млрд издержек.

• Процентные расходы 11,6 млрд (+197% г/г). Из них более 9 млрд приходится на проценты по займам и кредитам.

• Курсовые разницы + прочие финансовые доходы 7,3 млрд.

• Благодаря этим разовым факторам, компания смогла показать чистую прибыль в размере 6 млрд, что в 2,5 раза ниже, чем в 2021 году.

🔸Полный обзор Сегежи читайте на Смартлабе

https://smart-lab.ru/blog/893218.php

🔸Сегежа крупный лесопромышленный холдинг, единственный в своём роде, торгующийся на Московской бирже.

🔸Финансовые итоги года смешанные. С одной стороны, подросла выручка, но это эффект покупки конкурентов. С другой стороны, из-за инфляции, перестройки логистики и крепкого рубля в 2,5 раза упала чистая прибыль.

🔸4 квартал также получился неоднозначным. Выручка продолжила падение. Но с другой стороны OIBDA подросла в 1,5 раза, а чистый убыток сократился в 5 раз по сравнению с 3 кварталом. Что намекает на то, что возможно, дно пройдено.

🔸Капитальные затраты снизились на треть. И в 2023 году также будут существенно снижены.

🔸Долговая нагрузка компании уже довольно критичная, что должно повлиять на размер будущих дивидендов.

🔸По мультипликаторам компания оценена не дёшево.

🔸Сегежа – это компания экспортёр. 72% выручки – это экспорт продукции в другие страны. Поэтому неплохой поддержкой финансовых результатов в первом квартале будет прошедшая девальвация рубля. А давление на результаты могут оказать цены на продукцию, которые ушли ниже 5-летней средней.

🔸Я пока не инвестировал в эту компанию. Ранее акции стоили дорого, т.к. это компания роста. Причем в реальности, темпы роста выручки не так уж впечатляли. А сейчас дальнейший рост и вовсе под вопросом, т.к. компания существенно сокращает кап затраты.

Автор: Investovization

Держим #SGZH ?

🔥 — держим!

👀 — не держим!

🔸Финансовые результаты.

• Выручка 106,7 млрд (+15% г/г).

• Себестоимость + коммерческие расходы 102 млрд (+40% г/г). В основном за счет роста расходов на вознаграждения работникам, услуг поставщикам и логистики. Из-за санкций компании пришлось перестраивать экспортные цепочки, что привело к дополнительным 8 млрд издержек.

• Процентные расходы 11,6 млрд (+197% г/г). Из них более 9 млрд приходится на проценты по займам и кредитам.

• Курсовые разницы + прочие финансовые доходы 7,3 млрд.

• Благодаря этим разовым факторам, компания смогла показать чистую прибыль в размере 6 млрд, что в 2,5 раза ниже, чем в 2021 году.

🔸Полный обзор Сегежи читайте на Смартлабе

https://smart-lab.ru/blog/893218.php

🔸Сегежа крупный лесопромышленный холдинг, единственный в своём роде, торгующийся на Московской бирже.

🔸Финансовые итоги года смешанные. С одной стороны, подросла выручка, но это эффект покупки конкурентов. С другой стороны, из-за инфляции, перестройки логистики и крепкого рубля в 2,5 раза упала чистая прибыль.

🔸4 квартал также получился неоднозначным. Выручка продолжила падение. Но с другой стороны OIBDA подросла в 1,5 раза, а чистый убыток сократился в 5 раз по сравнению с 3 кварталом. Что намекает на то, что возможно, дно пройдено.

🔸Капитальные затраты снизились на треть. И в 2023 году также будут существенно снижены.

🔸Долговая нагрузка компании уже довольно критичная, что должно повлиять на размер будущих дивидендов.

🔸По мультипликаторам компания оценена не дёшево.

🔸Сегежа – это компания экспортёр. 72% выручки – это экспорт продукции в другие страны. Поэтому неплохой поддержкой финансовых результатов в первом квартале будет прошедшая девальвация рубля. А давление на результаты могут оказать цены на продукцию, которые ушли ниже 5-летней средней.

🔸Я пока не инвестировал в эту компанию. Ранее акции стоили дорого, т.к. это компания роста. Причем в реальности, темпы роста выручки не так уж впечатляли. А сейчас дальнейший рост и вовсе под вопросом, т.к. компания существенно сокращает кап затраты.

Автор: Investovization

Держим #SGZH ?

🔥 — держим!

👀 — не держим!

{kind=link}

Как объяснить своей девушке, что такое опцион?

В интернете какие-то сложные определения опциона, попробую описать так, как рассказываю я.

🔹Хочу КУПИТЬ квартиру за 1 млн долл., прихожу к ПРОДАВЦУ квартиры и даю ему ЗАДАТОК в сумме 1 тыс долл. (премия опциона),

С условиями:

• купить квартиру или отказаться от покупки я могу в любое время в течении 1 года (срочный контракт, срок — 1 год),

• пока я решаю покупать или не покупать квартиру, продавец не имеет право никому продавать её (у продавца обязанность продать только мне),

• если в течении года квартиры подорожают в 2 раза, то я ИМЕЮ ПРАВО купить эту квартиру за 1 млн долл., а продавец ОБЯЗАН её мне за эту цену продать,

• если если в течении года квартиры подешевеют в 2 раза, то я ИМЕЮ ПРАВО купить квартиру 0,5 млн долл. в другом месте, а продавцу этой квартиры заплачу задаток в сумме 1 тыс долл., НЕ БОЛЬШЕ!!!

🔹На бирже:

• Премия опциона (1 тыс долл) платится не сразу, а каждый день неравными частями. Чем ближе к сроку окончания контракта (экспирации), тем больше ежедневный платеж.

• Покупатель опциона может продать свой опцион любому желающему его купить, не дожидаясь срока экспирации.

Если я хочу КУПИТЬ квартиру — покупаю опцион CALL.

Если я хочу ПРОДАТЬ квартиру — покупаю опцион PUT.

Автор: bohemian rhapsody

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/893299.php

В интернете какие-то сложные определения опциона, попробую описать так, как рассказываю я.

🔹Хочу КУПИТЬ квартиру за 1 млн долл., прихожу к ПРОДАВЦУ квартиры и даю ему ЗАДАТОК в сумме 1 тыс долл. (премия опциона),

С условиями:

• купить квартиру или отказаться от покупки я могу в любое время в течении 1 года (срочный контракт, срок — 1 год),

• пока я решаю покупать или не покупать квартиру, продавец не имеет право никому продавать её (у продавца обязанность продать только мне),

• если в течении года квартиры подорожают в 2 раза, то я ИМЕЮ ПРАВО купить эту квартиру за 1 млн долл., а продавец ОБЯЗАН её мне за эту цену продать,

• если если в течении года квартиры подешевеют в 2 раза, то я ИМЕЮ ПРАВО купить квартиру 0,5 млн долл. в другом месте, а продавцу этой квартиры заплачу задаток в сумме 1 тыс долл., НЕ БОЛЬШЕ!!!

🔹На бирже:

• Премия опциона (1 тыс долл) платится не сразу, а каждый день неравными частями. Чем ближе к сроку окончания контракта (экспирации), тем больше ежедневный платеж.

• Покупатель опциона может продать свой опцион любому желающему его купить, не дожидаясь срока экспирации.

Если я хочу КУПИТЬ квартиру — покупаю опцион CALL.

Если я хочу ПРОДАТЬ квартиру — покупаю опцион PUT.

Автор: bohemian rhapsody

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/893299.php

{kind=link}

Акции Татнефти. Обзор лучшей нефтяной компании России!

Татнефть – российская компания, которая занимается добычей и переработкой нефти. 36% акций принадлежит правительству Республики Татарстан. Единственная нефтяная компания РФ, которая опубликовала отчет по МСФО за 2022 год.

🔹Операционные показатели:

• Компания сохраняет в последние 5 лет добычу нефти на одном уровне (от 27 до 30 млн т.), в 2022 году — 29,1.

• Компания значительно нарастила производство нефтепродуктов (бензин, дизель, керосин, нафта, мазут) – с 8,5 до 16,6 млн т. за 5 лет (на 4 млн т. за 2022 год).

• В 2022 году компания получила рекордные выручку и прибыль. 1427 млрд руб. и 285 млрд руб. соответственно.

«Татнефть» — умеренно-растущий бизнес. По текущим мультипликаторам компания недооценена:

• P/E = 3,33 (окупает себя прибылью за 3 года, средний показатель «Татнефти» за 5 лет = 8)

• P/BV = 0,86 (компания владеет активами стоимость которых больше, чем стоимость самой компании на бирже, средний показатель за 5 лет = 2)

С долгами все в порядке, 14,5 млрд руб. долг, кэша на руках 167,9 млрд руб., чистый долг отрицательный.

🔹Дивиденды

По дивидендной политике компания выплатит еще минимум 21,7 руб. на акцию за 2022 год, это 5,78% доходности от текущих цен. Компания трижды выплачивала дивиденды в 2022 году.

🔹Почему акции продаются с дисконтом? Какие есть риски?

• Риск №1 – Санкции на нефтепровод «Дружба». Если будут введены санкции на поставки по нефтепроводу, «Татнефть» в моменте пострадает сильнее всех нефтяников, почти 90% всей нефти на экспорт «Татнефти» идет через него.

• Риск №2 – Сокращение / прекращение экспорта в Европу. 45% выручки в 2022 году «Татнефть» получила от экспорта нефти и нефтепродуктов в Европу. Больше всего нефти шло в Польшу и Словакию. Известны объемы поставок в Польшу – 2,4 млн тонн нефти в год или 32% всех экспортных поставок нефти.

И с Польшей есть проблемы — в феврале 2023 года поставки нефти в Польшу были приостановлены, несмотря на действующий контракт с «Татнефтью» до декабря 2024 года. Поставки в Европу в этом году скорее всего снизятся, я закладываю на это до 50% снижения.

• Риск №3 – Низкие цены на нефть и сильный рубль. Средняя цена Urals в 2022 году = 76 $, текущая цена Urals = 65$ (-15%), по доллару обратная ситуация (68,55 руб. за доллар в 2022 году, 81 руб. сейчас, или + 18%). Посматривайте за динамикой, выше нефть, выше доллар – больше прибыли будет у «Татнефти».

🔹Несколько дополнительных вводных, которые лучше погрузят вас в контекст событий в нефтяной отрасли.

• 5 декабря 2022 года вступило в силу решение об эмбарго ЕС на российскую нефть, 5 февраля 2023 года – на нефтепродукты (бензин, дизель, керосин, нафта и мазут). Речь идет только о нефти и нефтепродуктах, поставляемых морским путем (исключение до 2024 года получила Болгария).

• Самый большой в мире нефтепровод «Дружба» выведен из-под санкций, по нему российская нефть идет в Венгрию, Словакию и Чехию (через Украину по южной ветке), в Германию и Польшу (через Беларусь по северной ветке).

Удивительно то, что с конца февраля прекращены поставки российской нефти по северной ветке (немцы отказались покупать, поляки в конце февраля не провели оплату), при этом по южной через Украину продолжаются.

• Кроме того, страны G7 ввели потолок цен на нефть и нефтепродукты, поставляемые из России в 3-и страны. То есть, ЕС и США могут закупать российскую нефть по цене выше потолка, при этом условному Китаю говорят «а вы не покупайте дороже этой цены!» Россия в ответ на это заявила, что те страны, которые присоединятся к ценовому потолку, нефти не получат. При этом Urals пока все равно стоит дешевле установленного потолка цен в 60$.

Автор: Vlad Pro Dengi

Держите у себя #TATN ?

🔥 — держим!

🐳 — нееее...

Татнефть – российская компания, которая занимается добычей и переработкой нефти. 36% акций принадлежит правительству Республики Татарстан. Единственная нефтяная компания РФ, которая опубликовала отчет по МСФО за 2022 год.

🔹Операционные показатели:

• Компания сохраняет в последние 5 лет добычу нефти на одном уровне (от 27 до 30 млн т.), в 2022 году — 29,1.

• Компания значительно нарастила производство нефтепродуктов (бензин, дизель, керосин, нафта, мазут) – с 8,5 до 16,6 млн т. за 5 лет (на 4 млн т. за 2022 год).

• В 2022 году компания получила рекордные выручку и прибыль. 1427 млрд руб. и 285 млрд руб. соответственно.

«Татнефть» — умеренно-растущий бизнес. По текущим мультипликаторам компания недооценена:

• P/E = 3,33 (окупает себя прибылью за 3 года, средний показатель «Татнефти» за 5 лет = 8)

• P/BV = 0,86 (компания владеет активами стоимость которых больше, чем стоимость самой компании на бирже, средний показатель за 5 лет = 2)

С долгами все в порядке, 14,5 млрд руб. долг, кэша на руках 167,9 млрд руб., чистый долг отрицательный.

🔹Дивиденды

По дивидендной политике компания выплатит еще минимум 21,7 руб. на акцию за 2022 год, это 5,78% доходности от текущих цен. Компания трижды выплачивала дивиденды в 2022 году.

🔹Почему акции продаются с дисконтом? Какие есть риски?

• Риск №1 – Санкции на нефтепровод «Дружба». Если будут введены санкции на поставки по нефтепроводу, «Татнефть» в моменте пострадает сильнее всех нефтяников, почти 90% всей нефти на экспорт «Татнефти» идет через него.

• Риск №2 – Сокращение / прекращение экспорта в Европу. 45% выручки в 2022 году «Татнефть» получила от экспорта нефти и нефтепродуктов в Европу. Больше всего нефти шло в Польшу и Словакию. Известны объемы поставок в Польшу – 2,4 млн тонн нефти в год или 32% всех экспортных поставок нефти.

И с Польшей есть проблемы — в феврале 2023 года поставки нефти в Польшу были приостановлены, несмотря на действующий контракт с «Татнефтью» до декабря 2024 года. Поставки в Европу в этом году скорее всего снизятся, я закладываю на это до 50% снижения.

• Риск №3 – Низкие цены на нефть и сильный рубль. Средняя цена Urals в 2022 году = 76 $, текущая цена Urals = 65$ (-15%), по доллару обратная ситуация (68,55 руб. за доллар в 2022 году, 81 руб. сейчас, или + 18%). Посматривайте за динамикой, выше нефть, выше доллар – больше прибыли будет у «Татнефти».

🔹Несколько дополнительных вводных, которые лучше погрузят вас в контекст событий в нефтяной отрасли.

• 5 декабря 2022 года вступило в силу решение об эмбарго ЕС на российскую нефть, 5 февраля 2023 года – на нефтепродукты (бензин, дизель, керосин, нафта и мазут). Речь идет только о нефти и нефтепродуктах, поставляемых морским путем (исключение до 2024 года получила Болгария).

• Самый большой в мире нефтепровод «Дружба» выведен из-под санкций, по нему российская нефть идет в Венгрию, Словакию и Чехию (через Украину по южной ветке), в Германию и Польшу (через Беларусь по северной ветке).

Удивительно то, что с конца февраля прекращены поставки российской нефти по северной ветке (немцы отказались покупать, поляки в конце февраля не провели оплату), при этом по южной через Украину продолжаются.

• Кроме того, страны G7 ввели потолок цен на нефть и нефтепродукты, поставляемые из России в 3-и страны. То есть, ЕС и США могут закупать российскую нефть по цене выше потолка, при этом условному Китаю говорят «а вы не покупайте дороже этой цены!» Россия в ответ на это заявила, что те страны, которые присоединятся к ценовому потолку, нефти не получат. При этом Urals пока все равно стоит дешевле установленного потолка цен в 60$.

Автор: Vlad Pro Dengi

Держите у себя #TATN ?

🔥 — держим!

🐳 — нееее...

{kind=link}

Распадская (RASP). Отчет за 2022г. Текущая ситуация (тезисно).

🔹Распадская – это крупнейшая угольная компания в РФ. Её основной клиент – это материнская компания ЕВРАЗ.

🔹В 2022 году компания столкнулась с трудностями реализации. С 10.08.22 ЕС и Великобритания прекратили закупки российского угля. Экономические санкции закрыли доступ к международным рынкам капитала. Перебои в цепочках поставок привели к необходимости создания дополнительных запасов запчастей и материалов, и, как следствие, к увеличению потребности в оборотном капитале.

🔹На фоне этих проблем, финансовый отчет за 2022г оказался достаточно позитивным. Но результаты за второе полугодие слабые. В основном это объясняется снижением цен на уголь и ростом коммерческих расходов из-за перехода на новый базис расчетов.

🔹Себестоимость выросла на 69% из-за инфляции, изменений в НДПИ и укрепления рубля.

🔹Финансовое положение отличное. По мультипликаторам оценена дёшево.

• Текущая цена акции = 278₽

• Капитализация компании = 185 млрд ₽

• EV/EBITDA = 2,1

• P/E = 3,1

• P/S = 1

• P/BV = 1

• Рентабельность по EBITDA = 45 %

🔹Подробный разбор Распадской читайте по ссылке:

https://smart-lab.ru/blog/893336.php

🔹Так как основной акционер ЕВРАЗ – это иностранная компания, то выплаты дивидендов сейчас юридически осложнены.

🔹Также отмечу, что доля ЕВРАЗа в Распадской очень высока. В свободном обращении находится менее 7% акций. Таким образом, ликвидность низкая. А также ЕВРАЗ при желании может принудительно выкупить акции у миноритариев и провести делистинг.

🔹Ещё нельзя забывать о возможных налоговых, санкционных, валютных и прочих рисках.

🔹Лично я до сих пор не покупал акции Распадской. Хотя компания интересная и сейчас стоит недорого. Мне не нравится низкая ликвидность. А также напрягает ситуация с дивидендами, не понятно, когда она сможет разрешится. Поэтому пока продолжаю наблюдать за ценами, при хорошем снижении, вполне возможно, что куплю на небольшую долю от портфеля.

Автор: Investovization

Как вам #RASP ?

👍 — покупаем/держим

👀 — никак.

🔹Распадская – это крупнейшая угольная компания в РФ. Её основной клиент – это материнская компания ЕВРАЗ.

🔹В 2022 году компания столкнулась с трудностями реализации. С 10.08.22 ЕС и Великобритания прекратили закупки российского угля. Экономические санкции закрыли доступ к международным рынкам капитала. Перебои в цепочках поставок привели к необходимости создания дополнительных запасов запчастей и материалов, и, как следствие, к увеличению потребности в оборотном капитале.

🔹На фоне этих проблем, финансовый отчет за 2022г оказался достаточно позитивным. Но результаты за второе полугодие слабые. В основном это объясняется снижением цен на уголь и ростом коммерческих расходов из-за перехода на новый базис расчетов.

🔹Себестоимость выросла на 69% из-за инфляции, изменений в НДПИ и укрепления рубля.

🔹Финансовое положение отличное. По мультипликаторам оценена дёшево.

• Текущая цена акции = 278₽

• Капитализация компании = 185 млрд ₽

• EV/EBITDA = 2,1

• P/E = 3,1

• P/S = 1

• P/BV = 1

• Рентабельность по EBITDA = 45 %

🔹Подробный разбор Распадской читайте по ссылке:

https://smart-lab.ru/blog/893336.php

🔹Так как основной акционер ЕВРАЗ – это иностранная компания, то выплаты дивидендов сейчас юридически осложнены.

🔹Также отмечу, что доля ЕВРАЗа в Распадской очень высока. В свободном обращении находится менее 7% акций. Таким образом, ликвидность низкая. А также ЕВРАЗ при желании может принудительно выкупить акции у миноритариев и провести делистинг.

🔹Ещё нельзя забывать о возможных налоговых, санкционных, валютных и прочих рисках.

🔹Лично я до сих пор не покупал акции Распадской. Хотя компания интересная и сейчас стоит недорого. Мне не нравится низкая ликвидность. А также напрягает ситуация с дивидендами, не понятно, когда она сможет разрешится. Поэтому пока продолжаю наблюдать за ценами, при хорошем снижении, вполне возможно, что куплю на небольшую долю от портфеля.

Автор: Investovization

Как вам #RASP ?

👍 — покупаем/держим

👀 — никак.

{kind=link}

CarMoney - новый Тинькофф на рынке залогового кредитования?

CarMoney до 2023 года была на фондовом рынке в фокусе только у инвесторов в облигации МФО. Однако, в этом году финтех-сервис привлёк 225 млн рублей в акционерный капитал через закрытое размещение.

Компания масштабируется, быстро растёт и захватывает пустующую нишу между банками и “классическими МФО”. Переосмыслив модель традиционного микрокредитования, CarMoney стала скорее IT-компанией на рынке залоговых займов с огромным потенциалом развития.

Основатель CarMoney недавно дал большое интервью “Ведомостям”, которое стоит внимательно прочесть всем, кто следит за банковским и финансовым сектором:

https://www.vedomosti.ru/technologies

CarMoney до 2023 года была на фондовом рынке в фокусе только у инвесторов в облигации МФО. Однако, в этом году финтех-сервис привлёк 225 млн рублей в акционерный капитал через закрытое размещение.

Компания масштабируется, быстро растёт и захватывает пустующую нишу между банками и “классическими МФО”. Переосмыслив модель традиционного микрокредитования, CarMoney стала скорее IT-компанией на рынке залоговых займов с огромным потенциалом развития.

Основатель CarMoney недавно дал большое интервью “Ведомостям”, которое стоит внимательно прочесть всем, кто следит за банковским и финансовым сектором:

https://www.vedomosti.ru/technologies

«Ведомости. Технологии и инновации»

«Потенциальная емкость рынка займов под залог авто в РФ около 2 трлн рублей»

Основатель финтех-сервиса CarMoney Антон Зиновьев о том, куда идет рынок займов под залог авто

Ситуация вокруг ДВМП, чем обусловлен бурный рост котировок?

Ещё в начале января мы с вами обсуждали акции ДВМП (на тот момент их цена составляла ~34₽) и пришли к выводу, что идея интересная, но, конечно, присутствовали свои подводные камни:

▪️ Согласно решению суда, в доход государства обращены 92,4% акций FESCO (ДВМП). Так вот, решение ещё можно оспорить и всё может поменяться, но в это мало верится, при сегодняшних обстоятельствах.

▪️ Состав акционеров выглядит сейчас так: Росимущество — 92,4% и Free Float — 7,6%. Можно же в теории оформить делистинг компании с биржи (необходимо собрать пакет из 95% акций ДВМП, чтобы провести принудительный выкуп, тогда остальные акционеры не смогут отказаться от этого).

По сути, есть живой пример НМТП, где 50,11% принадлежит Транснефти, а 20% Росимуществу. Такая схема вполне вероятна. Основной пакет отдать заинтересованной компании, а себе оставить некую часть для генерации дивидендных выплат, посмотрим, что решит государство.

Но на прошлой неделе вышла новость, что Арбитражный суд города Москвы полностью удовлетворил иск ДВМП к Зиявудину Магомедову и некоторым кипрским компаниям о взыскании 80₽ млрд, а также убытков в размере $13,8 млн. Как итог котировки выросли почти на 30% и торгуются по 48₽.

Но необходимо учитывать, что решение арбитражного суда не гарантирует выплаты, а значит пароходство может и понести убытки (у меня большие сомнения, что у Магомедова есть такие средства, как и у кипрских компаний). Поэтому учитывая обстоятельства не легче ли зафиксировать прибыль?

С уважением, Владислав Кофанов

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/893451.php

Держим #FESH ?

🔥 — даааа!

🐳 — нееет...

Ещё в начале января мы с вами обсуждали акции ДВМП (на тот момент их цена составляла ~34₽) и пришли к выводу, что идея интересная, но, конечно, присутствовали свои подводные камни:

▪️ Согласно решению суда, в доход государства обращены 92,4% акций FESCO (ДВМП). Так вот, решение ещё можно оспорить и всё может поменяться, но в это мало верится, при сегодняшних обстоятельствах.

▪️ Состав акционеров выглядит сейчас так: Росимущество — 92,4% и Free Float — 7,6%. Можно же в теории оформить делистинг компании с биржи (необходимо собрать пакет из 95% акций ДВМП, чтобы провести принудительный выкуп, тогда остальные акционеры не смогут отказаться от этого).

По сути, есть живой пример НМТП, где 50,11% принадлежит Транснефти, а 20% Росимуществу. Такая схема вполне вероятна. Основной пакет отдать заинтересованной компании, а себе оставить некую часть для генерации дивидендных выплат, посмотрим, что решит государство.

Но на прошлой неделе вышла новость, что Арбитражный суд города Москвы полностью удовлетворил иск ДВМП к Зиявудину Магомедову и некоторым кипрским компаниям о взыскании 80₽ млрд, а также убытков в размере $13,8 млн. Как итог котировки выросли почти на 30% и торгуются по 48₽.

Но необходимо учитывать, что решение арбитражного суда не гарантирует выплаты, а значит пароходство может и понести убытки (у меня большие сомнения, что у Магомедова есть такие средства, как и у кипрских компаний). Поэтому учитывая обстоятельства не легче ли зафиксировать прибыль?

С уважением, Владислав Кофанов

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/893451.php

Держим #FESH ?

🔥 — даааа!

🐳 — нееет...

{kind=link}

Газпром (GAZP). Обзор долгосрочных перспектив

Капитализация: 4,1 трлн / 173 руб за акцию

Для начала рассмотрим данные по РСБУ за 2022й год, которые существенно отличаются от отчетности по МСФО, но все-таки с ней коррелируют ▫️ Выручка 2022: 8 трлн (+25% г/г)

▫️ Себестоимость продаж 2022:4,8 трлн (+74% г/г)

▫️ Валовая прибыль 2022: 3,2 трлн (-12% г/г)

▫️ Прибыль от продаж 2022: 1,6 трлн (-20% г/г)

▫️Скор. чистая прибыль 2022: 2 трлн (-26% г/г)

По итогам 1П2022 Газпром уже выплачивал дивиденд в размере 51,03 р на акцию (примерно 1,2 трлн руб). Если это было распределение не всей прибыли за 2022й год, то точно большей её части, за 2П2022 дивидендов я бы не ждал вообще.

По оценкам Центра развития энергетики, экспорт «Газпрома» в дальнее зарубежье в 2023 году может упасть до 67-69 млрд кубометров, из которых на Европу придется только 33 млрд куб. м. Это сопоставимо с теми оценками, которые я описывал еще в феврале. Т.е. падение самого маржинального экспорта ожидается примерно на 2/3 в объемах, а учитывая стабилизацию цен на газ в ЕС — в деньгах падение будет где-то 4-5 раз.

👉 Экспорт в дальнее зарубежье составлял 66% выручки по РСБУ в 2021м году. В 2022м году, скорее всего, около 4,5 трлн р (так как прирост выручки был обеспечен, скорее всего, за счет продаж именно в дальнее зарубежье из-за роста цен реализации). Если выручка этого сегмента упадет в 4 раза в 2023м году, то это может привести к падению прибыли от продаж на 2-2,5 трлн, т.е. компания будет работать примерно в 0. Если и будут прибыли, то минимальные.

👉 В 2023-2025 года будет платиться повышенный на 600 млрд р НДПИ и в 2023г компанию ожидает Capex в размере 2,3 трлн руб, который нужно чем-то финансировать.

👉Это были вводные, а теперь немного о том, какие проекты развития к компании есть:

• По газопроводу «Сила Сибири» в 2022 г. поставки выросли до 15,5 млрд куб. м. Этот объем можно нарастить до 38 млрд м3 (+22,5 млрд м3). В оптимистичном сценарии это произойдет за пару лет. Ближе к 2029 году, возможно завершится строительство Силы Сибири 2 — это потенциально позволит сбывать в Китай еще +50 млрд м3.

• Газпром планирует строить СПГ заводы, что может в перспективе 2025-2035 годов увеличить сбыт на 50+ млрд м3

• Есть низкомаржинальный внутренний российский рынок, который тоже будет расти, но и требовать огромных капитальных затрат на газификацию, которые если и окупятся, то не в обозримом будущем

Это, в долгосрочной перспективе, будет частично компенсировать потерю рынка ЕС, который до разрядки геополитической обстановки, вероятно, будет сходить на нет вместе с объемами поставок через Турцию и Украину. Сомневаюсь, что политика в отношении импорта российских энергоресурсов будет сильно меняться, особенно с учетом расширения СПГ-проектов американских компаний.

Собственно, в долгосрочной перспективе, компания жить будет и платить дивиденды. Но всё это будет выглядеть ± интересно, в оптимистичном сценарии, только после 2025 года (а может и существенно позднее). Исключение — быстрая геополитическая разрядка, которая поможет частично восстановить экспорт в Европу.

До этих пор, есть высокий дополнительный НДПИ, есть огромные капитальные затраты, которые вряд ли будут покрываться прибылью в ближайшие годы. Сколько будет стоить газ после 2025 года — тоже большой вопрос (вероятно, что в реальном выражении дешевле, чем сейчас). Чтобы получать дивидендами по 10% дивидендами к текущей цене — прибыль должна быть больше 800 млрд рублей в год, не уверен, что такая прибыль будет в 2023-2025 гг.

👉Вывод:

Выводы, которые я делал ранее по компании — считаю актуальными. Текущая оценка ± адекватна (175 р за акцию), но потенциала роста акций в ближайшие 3 года не вижу. Некоторые замещающие облигации Газпрома выглядят более интересной инвестицией, чем акции по текущей цене. Новатэк тоже выглядит более интересно.

Автор: TAUREN

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/893580.php

Держим #GAZP ?

👍 — конечно да!

👀 — конечно нет!

Капитализация: 4,1 трлн / 173 руб за акцию

Для начала рассмотрим данные по РСБУ за 2022й год, которые существенно отличаются от отчетности по МСФО, но все-таки с ней коррелируют ▫️ Выручка 2022: 8 трлн (+25% г/г)

▫️ Себестоимость продаж 2022:4,8 трлн (+74% г/г)

▫️ Валовая прибыль 2022: 3,2 трлн (-12% г/г)

▫️ Прибыль от продаж 2022: 1,6 трлн (-20% г/г)

▫️Скор. чистая прибыль 2022: 2 трлн (-26% г/г)

По итогам 1П2022 Газпром уже выплачивал дивиденд в размере 51,03 р на акцию (примерно 1,2 трлн руб). Если это было распределение не всей прибыли за 2022й год, то точно большей её части, за 2П2022 дивидендов я бы не ждал вообще.

По оценкам Центра развития энергетики, экспорт «Газпрома» в дальнее зарубежье в 2023 году может упасть до 67-69 млрд кубометров, из которых на Европу придется только 33 млрд куб. м. Это сопоставимо с теми оценками, которые я описывал еще в феврале. Т.е. падение самого маржинального экспорта ожидается примерно на 2/3 в объемах, а учитывая стабилизацию цен на газ в ЕС — в деньгах падение будет где-то 4-5 раз.

👉 Экспорт в дальнее зарубежье составлял 66% выручки по РСБУ в 2021м году. В 2022м году, скорее всего, около 4,5 трлн р (так как прирост выручки был обеспечен, скорее всего, за счет продаж именно в дальнее зарубежье из-за роста цен реализации). Если выручка этого сегмента упадет в 4 раза в 2023м году, то это может привести к падению прибыли от продаж на 2-2,5 трлн, т.е. компания будет работать примерно в 0. Если и будут прибыли, то минимальные.

👉 В 2023-2025 года будет платиться повышенный на 600 млрд р НДПИ и в 2023г компанию ожидает Capex в размере 2,3 трлн руб, который нужно чем-то финансировать.

👉Это были вводные, а теперь немного о том, какие проекты развития к компании есть:

• По газопроводу «Сила Сибири» в 2022 г. поставки выросли до 15,5 млрд куб. м. Этот объем можно нарастить до 38 млрд м3 (+22,5 млрд м3). В оптимистичном сценарии это произойдет за пару лет. Ближе к 2029 году, возможно завершится строительство Силы Сибири 2 — это потенциально позволит сбывать в Китай еще +50 млрд м3.

• Газпром планирует строить СПГ заводы, что может в перспективе 2025-2035 годов увеличить сбыт на 50+ млрд м3

• Есть низкомаржинальный внутренний российский рынок, который тоже будет расти, но и требовать огромных капитальных затрат на газификацию, которые если и окупятся, то не в обозримом будущем

Это, в долгосрочной перспективе, будет частично компенсировать потерю рынка ЕС, который до разрядки геополитической обстановки, вероятно, будет сходить на нет вместе с объемами поставок через Турцию и Украину. Сомневаюсь, что политика в отношении импорта российских энергоресурсов будет сильно меняться, особенно с учетом расширения СПГ-проектов американских компаний.

Собственно, в долгосрочной перспективе, компания жить будет и платить дивиденды. Но всё это будет выглядеть ± интересно, в оптимистичном сценарии, только после 2025 года (а может и существенно позднее). Исключение — быстрая геополитическая разрядка, которая поможет частично восстановить экспорт в Европу.

До этих пор, есть высокий дополнительный НДПИ, есть огромные капитальные затраты, которые вряд ли будут покрываться прибылью в ближайшие годы. Сколько будет стоить газ после 2025 года — тоже большой вопрос (вероятно, что в реальном выражении дешевле, чем сейчас). Чтобы получать дивидендами по 10% дивидендами к текущей цене — прибыль должна быть больше 800 млрд рублей в год, не уверен, что такая прибыль будет в 2023-2025 гг.

👉Вывод:

Выводы, которые я делал ранее по компании — считаю актуальными. Текущая оценка ± адекватна (175 р за акцию), но потенциала роста акций в ближайшие 3 года не вижу. Некоторые замещающие облигации Газпрома выглядят более интересной инвестицией, чем акции по текущей цене. Новатэк тоже выглядит более интересно.

Автор: TAUREN

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/893580.php

Держим #GAZP ?

👍 — конечно да!

👀 — конечно нет!

{kind=link}

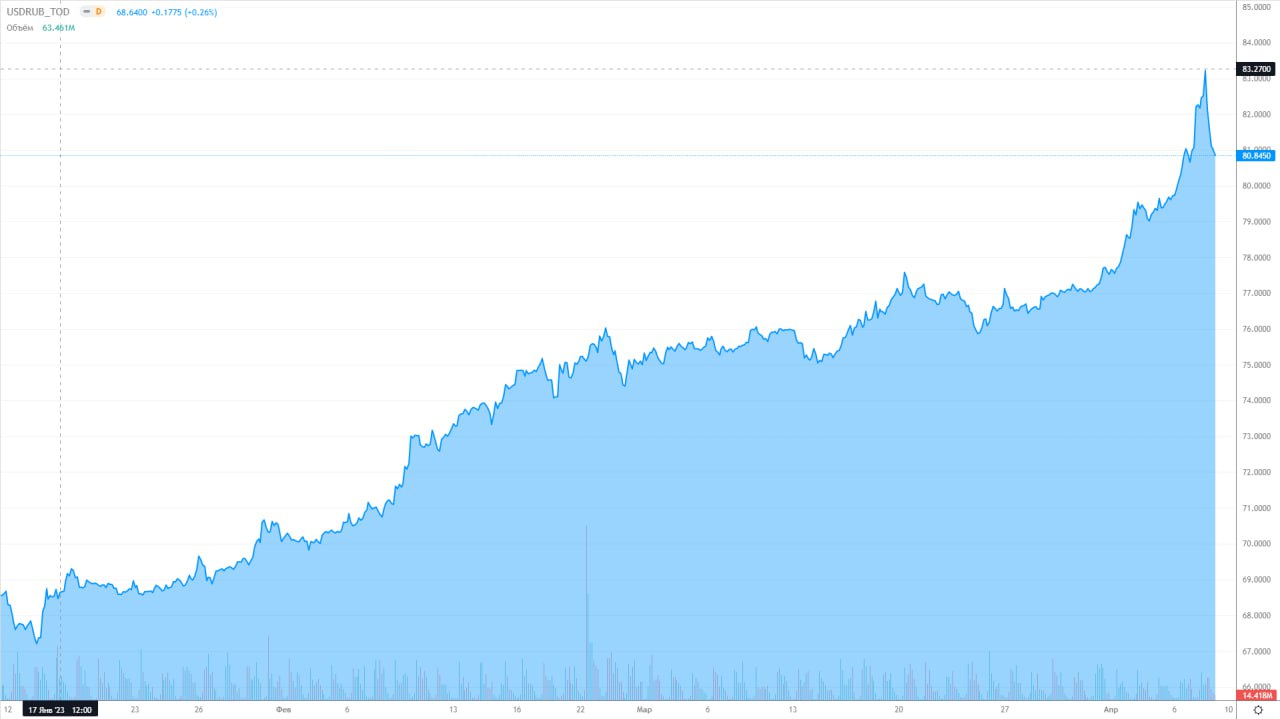

Почему ослаб рубль и что нас ждет в апреле

С 31 марта национальная валюта ослабла почти на 5,5%, с 76,95 до 81 руб./долл. Ослабление началось сразу после окончания налогового периода, в котором был уплачен в том числе НДД в размере 220 млрд руб. за 2022 год.

Сейчас многие связывают ослабление с тем, что «Новатэк» выкупает долю у Shell за 95 млрд руб. в проекте «Сахалин-2» и это привело к росту спроса на доллар. Мы согласны с этим тезисом, но хотим сказать, что это лишь один из кирпичиков, который внес вклад в снижение курса рубля.

Исходя из фундаментальных факторов, мы думаем, что в апреле рубль продолжит слабеть, обновляя минимумы. Ослабление рубля обусловлено следующими факторами:

🔹Профицит торгового баланса в апреле может составить $5-6 млрд, при этом на счета в иностранных банках выведено было $7 млрд. Видим здесь перевес в сторону оттока валюты из страны.

🔹Также в апреле нас ждет погашение четырех выпусков евробондов на сумму $3,4 млрд, а т.к. часть будет погашена в рублях, то банкам-держателям евробондов после погашения надо будет купить доллары, чтобы устранить короткую открытую валютную позицию (ОВП).

🔹В конце марта Минфин направил в Правительство доработанную версию указа об обязательном замещении евробондов российских эмитентов. Уже сейчас есть основания полагать, что банки покупают в Euroclear евробонды, которые в будущем будут замещены, чтобы заработать на их дальнейшей продаже в российском контуре. Это также создает спрос на доллар.

🔹Продажа Shell своей доли в проекте «Сахалин-2» — не единичный случай. Мы думаем, что выход нерезидентов из российских активов продолжится. Financial Times сообщает, что на рассмотрении находятся около 2000 сделок.

Автор: Сергей Пирогов

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/892942.php

С 31 марта национальная валюта ослабла почти на 5,5%, с 76,95 до 81 руб./долл. Ослабление началось сразу после окончания налогового периода, в котором был уплачен в том числе НДД в размере 220 млрд руб. за 2022 год.

Сейчас многие связывают ослабление с тем, что «Новатэк» выкупает долю у Shell за 95 млрд руб. в проекте «Сахалин-2» и это привело к росту спроса на доллар. Мы согласны с этим тезисом, но хотим сказать, что это лишь один из кирпичиков, который внес вклад в снижение курса рубля.

Исходя из фундаментальных факторов, мы думаем, что в апреле рубль продолжит слабеть, обновляя минимумы. Ослабление рубля обусловлено следующими факторами:

🔹Профицит торгового баланса в апреле может составить $5-6 млрд, при этом на счета в иностранных банках выведено было $7 млрд. Видим здесь перевес в сторону оттока валюты из страны.

🔹Также в апреле нас ждет погашение четырех выпусков евробондов на сумму $3,4 млрд, а т.к. часть будет погашена в рублях, то банкам-держателям евробондов после погашения надо будет купить доллары, чтобы устранить короткую открытую валютную позицию (ОВП).

🔹В конце марта Минфин направил в Правительство доработанную версию указа об обязательном замещении евробондов российских эмитентов. Уже сейчас есть основания полагать, что банки покупают в Euroclear евробонды, которые в будущем будут замещены, чтобы заработать на их дальнейшей продаже в российском контуре. Это также создает спрос на доллар.

🔹Продажа Shell своей доли в проекте «Сахалин-2» — не единичный случай. Мы думаем, что выход нерезидентов из российских активов продолжится. Financial Times сообщает, что на рассмотрении находятся около 2000 сделок.

Автор: Сергей Пирогов

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/892942.php

{kind=link}

Доллар на грани падения, цифровая пенсия отменяется🔥Акции и инвестиции

📈USDRUB +0.5%

Резкое ослабление рубля было вызвано падением экспортной выручки, заявил зампред ЦБ РФ Алексей Заботкин. Экспортная выручка поступает с некоторым лагом, товары отгружаем сегодня, а выручка приходит через полтора, два, три месяца. Сейчас мы проходим нижнюю точку из-за «потолка цен» который был в феврале🧐

Это что получается, новых максимумов по доллару ждать не стоит?🤔

📈Сбербанк +2.2%

Сегодня выступает локомотивом роста индекса, уверенно пробивая 220 рублей за акцию💪

📈НМТП +11%

Открыл торги уверенным ростом на хорошем объёме, в моменте котировки прибавляли более 17%. Явных новостей нет, но возможно есть инсайдерская информация. Последний раз такой крупный объём был 17.01.2023 и с того момента акции практически непрерывно росли😳

📉РусГидро -0.2%

Хуже рынка, СД назначил ГОСА на 30 июня, рекомендация по дивидендам пока не раскрыта🤔

📈Лукойл +0.2%

Хуже рынка. FT сообщает, что итальянские власти пересмотрят условия сделки по продаже НПЗ Лукойла из-за обеспокоенности США на предмет связи покупателей с Россией😔

📈Цифровая пенсия

Эльвира Набиуллина сегодня успокоила всех пенсионеров👉 «В последнее время появилось довольно много разных слухов о цифровом рубле, например, что он заменит наличные или что пенсии будут платиться только в цифровых рублях. Это абсолютная неправда. Цифровой рубль ничего не отменяет и не заменяет, он дополняет. Это еще один из способов расчета»🥳

📈ЭЛ5Энер +4.1%

СД 13 апреля обсудит отчетность и рекомендации по дивидендам за 2022 год.

08.02.2023 СД компании утвердил бизнес план, где обозначил снижение долговой нагрузки в качестве приоритетной задачи финансовой политики. Кроме того, СД обещал вернуться к вопросу дивидендов, когда будет достигнут оптимальный уровень долговой нагрузки. Мне кажется, что этот уровень ещё не достигнут🧐

📈РКК Энергия +16.1%

Участников рынка порадовали новости о строительстве Российской орбитальной станции, инвестиции оцениваются в более чем 600 млрд рублей😳

📈ГАЗ +5.1%

Акции растут после очередного иска к Volkswagen на 28,4 млрд рублей. Телеграм каналы оказывают активную поддержку росту😉

Комментируйте итоги дня на Смартлабе:

https://smart-lab.ru/blog/893724.php

📈USDRUB +0.5%

Резкое ослабление рубля было вызвано падением экспортной выручки, заявил зампред ЦБ РФ Алексей Заботкин. Экспортная выручка поступает с некоторым лагом, товары отгружаем сегодня, а выручка приходит через полтора, два, три месяца. Сейчас мы проходим нижнюю точку из-за «потолка цен» который был в феврале🧐

Это что получается, новых максимумов по доллару ждать не стоит?🤔

📈Сбербанк +2.2%

Сегодня выступает локомотивом роста индекса, уверенно пробивая 220 рублей за акцию💪

📈НМТП +11%

Открыл торги уверенным ростом на хорошем объёме, в моменте котировки прибавляли более 17%. Явных новостей нет, но возможно есть инсайдерская информация. Последний раз такой крупный объём был 17.01.2023 и с того момента акции практически непрерывно росли😳

📉РусГидро -0.2%

Хуже рынка, СД назначил ГОСА на 30 июня, рекомендация по дивидендам пока не раскрыта🤔

📈Лукойл +0.2%

Хуже рынка. FT сообщает, что итальянские власти пересмотрят условия сделки по продаже НПЗ Лукойла из-за обеспокоенности США на предмет связи покупателей с Россией😔

📈Цифровая пенсия

Эльвира Набиуллина сегодня успокоила всех пенсионеров👉 «В последнее время появилось довольно много разных слухов о цифровом рубле, например, что он заменит наличные или что пенсии будут платиться только в цифровых рублях. Это абсолютная неправда. Цифровой рубль ничего не отменяет и не заменяет, он дополняет. Это еще один из способов расчета»🥳

📈ЭЛ5Энер +4.1%

СД 13 апреля обсудит отчетность и рекомендации по дивидендам за 2022 год.

08.02.2023 СД компании утвердил бизнес план, где обозначил снижение долговой нагрузки в качестве приоритетной задачи финансовой политики. Кроме того, СД обещал вернуться к вопросу дивидендов, когда будет достигнут оптимальный уровень долговой нагрузки. Мне кажется, что этот уровень ещё не достигнут🧐

📈РКК Энергия +16.1%

Участников рынка порадовали новости о строительстве Российской орбитальной станции, инвестиции оцениваются в более чем 600 млрд рублей😳

📈ГАЗ +5.1%

Акции растут после очередного иска к Volkswagen на 28,4 млрд рублей. Телеграм каналы оказывают активную поддержку росту😉

Комментируйте итоги дня на Смартлабе:

https://smart-lab.ru/blog/893724.php

{kind=link}

Уважаемые инвесторы!

Приглашаем принять участие в размещении второго выпуска биржевых облигаций ООО "Аквилон-Лизинг".

Аквилон-Лизинг является одной из ведущих универсальных лизинговых компаний и занимает прочные конкурентные позиции на всех сегментах рынка лизинговых услуг в Приволжском федеральном округе, входит в ТОП-100 лизинговых компаний России.

Параметры:

• Дата размещения – 13.04.2023

• Ставка купона – 14,5%

• Ежеквартальный купон

• Объем выпуска – 100 млн руб.

• Срок обращения – 3 года

• Дюрация – 2,2 года

• Доходность к погашению – 15,35%

• Амортизация – в последний год, ежеквартально, по 25% от номинала

Подробнее о выпуске:

Презентация | Страница выпуска

❗️Для участия в размещении направляйте предварительные заявки для регистрации. Зарегистрированные заявки будут удовлетворены в полном объеме (для идентификации также потребуется номер выставленной заявки в день размещения).

📌 Заявки на покупку облигаций:

Васенин Григорий Валерьевич

+7 (929) 783-36-26 | [email protected]

Приглашаем принять участие в размещении второго выпуска биржевых облигаций ООО "Аквилон-Лизинг".

Аквилон-Лизинг является одной из ведущих универсальных лизинговых компаний и занимает прочные конкурентные позиции на всех сегментах рынка лизинговых услуг в Приволжском федеральном округе, входит в ТОП-100 лизинговых компаний России.

Параметры:

• Дата размещения – 13.04.2023

• Ставка купона – 14,5%

• Ежеквартальный купон

• Объем выпуска – 100 млн руб.

• Срок обращения – 3 года

• Дюрация – 2,2 года

• Доходность к погашению – 15,35%

• Амортизация – в последний год, ежеквартально, по 25% от номинала

Подробнее о выпуске:

Презентация | Страница выпуска

❗️Для участия в размещении направляйте предварительные заявки для регистрации. Зарегистрированные заявки будут удовлетворены в полном объеме (для идентификации также потребуется номер выставленной заявки в день размещения).

📌 Заявки на покупку облигаций:

Васенин Григорий Валерьевич

+7 (929) 783-36-26 | [email protected]

Совкомфлот плывет в направлении дивидендов

Мы уже разбирали финансовые результаты Совкомфлота по итогам 9 месяцев 2022 года. Теперь компания отчиталась по итогам полного 2022 года, пусть и в сокращенном виде.

И, самое главное, подтвердила свою приверженность платить дивиденды в размере не менее 50% от скорректированной чистой прибыли. А это значит, что негативным ожиданиям, которые долгое время окутывали компанию, скорее всего, не суждено будет оправдаться.

Основная часть финансовых показателей была опубликована в долларах, это надо иметь в виду при анализе.

🔹Выручка выросла на 22,6% г/г.

🔹EBITDA увеличилась на 53,2% г/г, операционная прибыль выросла в 2,5 раза!

🔹Скорректированная чистая прибыль в рублях (та самая, которая используется для расчета дивидендов) выросла в 4,4 раза до 20,36 млрд рублей. Конечно же сказался эффект низкой базы, но результат все равно впечатляющий.

🔹Чистый долг снизился на 61% г/г, соотношение ND/EBITDA опустилось до комфортных отметок: 0,9x. После событий февраля прошлого года и введения санкций, компания продала часть флота, которая специализировалась на международных проектах с западными странами, что позволило рассчитаться с кредиторами и так радикально снизить долговую нагрузку.

🔹По итогам года стоимость судов в эксплуатации снизилась на 16,5%. Непонятно, встал ли на баланс новый теневой танкерный флот, и если да, то по каким ценам он учитывается. На такие вопросы компания, скорее всего, не ответит в обозримом будeщем, чтобы не провоцировать новые санкции.

Перейдем теперь к самой приятной части сегодняшнего поста — расчету дивидендов. Если будет выплачено 50% прибыли, то размер выплаты составит примерно 4,23 рублей на одну акцию. Это примерно 7,3% доходности по текущей цене. Не исключено, что Совкомфлот может пойти по пути Сбера и выплатить больше половины прибыли. В условиях дефицита бюджета такой шаг будет оправдан, а миноритарным акционерам будет приятно.

С высокой долей вероятности Совкомфлот рекомендует и выплатит дивиденды этой весной/летом. Однако, в следующем году конъюнктура рынка может измениться, стоимость фрахта снизиться и доходы компании развернуться вниз. Совкомфлот — ярко выраженная циклическая компания, поэтому покупать ее акции сейчас, после сильного отчета и непосредственно перед дивидендами — опасно.

Разумнее будет дождаться отката котировок, на мой взгляд, или же входить в позицию «лесенкой». В долгосрочной перспективе у компании есть драйверы роста в виде запуска газовых проектов Новатэка, выхода на полную мощность проекта «Восток Ойл», а также развития Северного морского пути.

Автор: Георгий Аведиков

Пишите своё мнение в комментарии

https://smart-lab.ru/blog/893738.php

#FLOT держим?

🔥 — держим!

🐳 — нет!

Мы уже разбирали финансовые результаты Совкомфлота по итогам 9 месяцев 2022 года. Теперь компания отчиталась по итогам полного 2022 года, пусть и в сокращенном виде.

И, самое главное, подтвердила свою приверженность платить дивиденды в размере не менее 50% от скорректированной чистой прибыли. А это значит, что негативным ожиданиям, которые долгое время окутывали компанию, скорее всего, не суждено будет оправдаться.

Основная часть финансовых показателей была опубликована в долларах, это надо иметь в виду при анализе.

🔹Выручка выросла на 22,6% г/г.

🔹EBITDA увеличилась на 53,2% г/г, операционная прибыль выросла в 2,5 раза!

🔹Скорректированная чистая прибыль в рублях (та самая, которая используется для расчета дивидендов) выросла в 4,4 раза до 20,36 млрд рублей. Конечно же сказался эффект низкой базы, но результат все равно впечатляющий.

🔹Чистый долг снизился на 61% г/г, соотношение ND/EBITDA опустилось до комфортных отметок: 0,9x. После событий февраля прошлого года и введения санкций, компания продала часть флота, которая специализировалась на международных проектах с западными странами, что позволило рассчитаться с кредиторами и так радикально снизить долговую нагрузку.

🔹По итогам года стоимость судов в эксплуатации снизилась на 16,5%. Непонятно, встал ли на баланс новый теневой танкерный флот, и если да, то по каким ценам он учитывается. На такие вопросы компания, скорее всего, не ответит в обозримом будeщем, чтобы не провоцировать новые санкции.

Перейдем теперь к самой приятной части сегодняшнего поста — расчету дивидендов. Если будет выплачено 50% прибыли, то размер выплаты составит примерно 4,23 рублей на одну акцию. Это примерно 7,3% доходности по текущей цене. Не исключено, что Совкомфлот может пойти по пути Сбера и выплатить больше половины прибыли. В условиях дефицита бюджета такой шаг будет оправдан, а миноритарным акционерам будет приятно.

С высокой долей вероятности Совкомфлот рекомендует и выплатит дивиденды этой весной/летом. Однако, в следующем году конъюнктура рынка может измениться, стоимость фрахта снизиться и доходы компании развернуться вниз. Совкомфлот — ярко выраженная циклическая компания, поэтому покупать ее акции сейчас, после сильного отчета и непосредственно перед дивидендами — опасно.

Разумнее будет дождаться отката котировок, на мой взгляд, или же входить в позицию «лесенкой». В долгосрочной перспективе у компании есть драйверы роста в виде запуска газовых проектов Новатэка, выхода на полную мощность проекта «Восток Ойл», а также развития Северного морского пути.

Автор: Георгий Аведиков

Пишите своё мнение в комментарии

https://smart-lab.ru/blog/893738.php

#FLOT держим?

🔥 — держим!

🐳 — нет!

{kind=link}

Whoosh полноценно вкатывается в самокатный сезон

На прошлой неделе в Москве прошла большая конференция, где были представлены все организации, которые имеют отношение к кикшерингу и СИМ.

Тезисы конференции:

• СИМ — это альтернативный способ передвижения из точки «А» в точку «Б», который возник по двум очевидным причинам:

• На это есть спрос

• Из этого можно сделать бизнес

• Почему на это есть спрос? Основная причина — это загруженность дорожной инфраструктуры в крупных городах. На самокате быстрее

• СИМ в 2023 году стал транспортом, где действует регулирование. Оно появилось, чтобы всем участникам движения было комфортно. Многие жалуются на небезопасность остальных участников движения перед пользователями СИМ, регулирование — это шаг в сторону общей безопасности.

• Доля Whoosh, Юрент, Яндекс на рынке кикшеринга 93,7%. Общий флот на конец 2022 года 192 тыс. самокатов.

• Было сделано 103,5 млн поездки от 15,5 млн пользователей, 13,3 млрд рублей выручки. На Москву приходится 26 млн поездок.

• Средняя стоимость минуты поездки 7,3 рублей.

• Прогнозы от тройки лидеров на 2025 год — 32-34 млн пользователей и 280-460 млн поездок с объемом рынка 28-70 млрд рублей. Прогнозы Трушеринга (СМИ про сервисы микромобильности) по объему рынка — 39,5 млрд рублей в 2025 году.

• Потенциал роста рынка в среднесрочной перспективе во всех сценариях кратный.

Драйверы роста рынка:

• Региональная экспансия.

• Количество поездок по транспортному сценарию растет намного быстрее, чем по рекреационному. Транспортный сценарий — это рост частотности использования и рост загруженности мощностей сервисов кикшеринга.

• Компании привлекают деньги на развитие и используют их на увеличение мощностей.

• Понятное регулирование: поправки в ПДД и диалог сервисов кикшеринга с региональными властями.

Один из основных скепсисов в инфополе — безопасность. Здесь хочу привести два факта по регулированию от Минтранса:

1) Пользователь кикшеринга по статистике более дисциплинированный, чем пользователь персонального СИМ.

2) В России 300 тыс. персональных СИМ. Общий флот операторов кикшеринга 192 тыс. шт. на конец 2022 года. Регулирование касается всех участников.

За нарушение ПДД на СИМ штрафуют. Мануал по использованию выглядит так

Вуш — это пока единственный публичный представитель из тройки. Компания с самой большой долей рынка. Лишний раз упомяну, что Вуш, как и остальные крупнейшие игроки, полностью соответствуют последним нормам регулирования.

Вуш рассчитывает на 500 млн поездок к 2026 году — пятикратный рост рынка за 3 года.

Whoosh это не только про поездки, но и про технологии. Самокаты компании оснащены большим количеством сенсоров, компания собирает массу данных и использует их, этот объем растет и будет расти. Из недавнего: Вуш представил новую модель самоката. Внутри есть модуль, который считывает данные среды вокруг самоката и помогает пользователю реагировать на них.

Подсказки выводятся на износостойкий дисплей. Предполагается, что эти технологии будут использоваться на самокате собственного производства, который по планам появится в 2025 году. Пока эти технологии на базе самокатов Ninebot.

На текущий сезон парк Whoosh вырос с 82 тыс. до 120 тыс. добавилось 10 локаций, а количество пользователей уже на старте превысило количество пользователей в конце сезона прошлого года. С момента IPO акции выросли на 26%, начало сезона стало поводом для оптимизма. Сама компания не акцентирует большого внимания на результат.

Недавно на одном из эфиров у крупного брокера представитель компании дал понятный ответ, что может быть драйвером для роста котировок — это финансовые результаты, которые будут говорить сами за себя. Поэтому акционеры пока могут наблюдать ситуацию на дорогах и предвкушать результаты, которые компания продемонстрирует в августе-сентябре. Может быть +26% — это только начало?

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/893894.php

На прошлой неделе в Москве прошла большая конференция, где были представлены все организации, которые имеют отношение к кикшерингу и СИМ.

Тезисы конференции:

• СИМ — это альтернативный способ передвижения из точки «А» в точку «Б», который возник по двум очевидным причинам:

• На это есть спрос

• Из этого можно сделать бизнес

• Почему на это есть спрос? Основная причина — это загруженность дорожной инфраструктуры в крупных городах. На самокате быстрее

• СИМ в 2023 году стал транспортом, где действует регулирование. Оно появилось, чтобы всем участникам движения было комфортно. Многие жалуются на небезопасность остальных участников движения перед пользователями СИМ, регулирование — это шаг в сторону общей безопасности.

• Доля Whoosh, Юрент, Яндекс на рынке кикшеринга 93,7%. Общий флот на конец 2022 года 192 тыс. самокатов.

• Было сделано 103,5 млн поездки от 15,5 млн пользователей, 13,3 млрд рублей выручки. На Москву приходится 26 млн поездок.

• Средняя стоимость минуты поездки 7,3 рублей.

• Прогнозы от тройки лидеров на 2025 год — 32-34 млн пользователей и 280-460 млн поездок с объемом рынка 28-70 млрд рублей. Прогнозы Трушеринга (СМИ про сервисы микромобильности) по объему рынка — 39,5 млрд рублей в 2025 году.

• Потенциал роста рынка в среднесрочной перспективе во всех сценариях кратный.

Драйверы роста рынка:

• Региональная экспансия.

• Количество поездок по транспортному сценарию растет намного быстрее, чем по рекреационному. Транспортный сценарий — это рост частотности использования и рост загруженности мощностей сервисов кикшеринга.

• Компании привлекают деньги на развитие и используют их на увеличение мощностей.

• Понятное регулирование: поправки в ПДД и диалог сервисов кикшеринга с региональными властями.

Один из основных скепсисов в инфополе — безопасность. Здесь хочу привести два факта по регулированию от Минтранса:

1) Пользователь кикшеринга по статистике более дисциплинированный, чем пользователь персонального СИМ.

2) В России 300 тыс. персональных СИМ. Общий флот операторов кикшеринга 192 тыс. шт. на конец 2022 года. Регулирование касается всех участников.

За нарушение ПДД на СИМ штрафуют. Мануал по использованию выглядит так

Вуш — это пока единственный публичный представитель из тройки. Компания с самой большой долей рынка. Лишний раз упомяну, что Вуш, как и остальные крупнейшие игроки, полностью соответствуют последним нормам регулирования.

Вуш рассчитывает на 500 млн поездок к 2026 году — пятикратный рост рынка за 3 года.

Whoosh это не только про поездки, но и про технологии. Самокаты компании оснащены большим количеством сенсоров, компания собирает массу данных и использует их, этот объем растет и будет расти. Из недавнего: Вуш представил новую модель самоката. Внутри есть модуль, который считывает данные среды вокруг самоката и помогает пользователю реагировать на них.

Подсказки выводятся на износостойкий дисплей. Предполагается, что эти технологии будут использоваться на самокате собственного производства, который по планам появится в 2025 году. Пока эти технологии на базе самокатов Ninebot.

На текущий сезон парк Whoosh вырос с 82 тыс. до 120 тыс. добавилось 10 локаций, а количество пользователей уже на старте превысило количество пользователей в конце сезона прошлого года. С момента IPO акции выросли на 26%, начало сезона стало поводом для оптимизма. Сама компания не акцентирует большого внимания на результат.

Недавно на одном из эфиров у крупного брокера представитель компании дал понятный ответ, что может быть драйвером для роста котировок — это финансовые результаты, которые будут говорить сами за себя. Поэтому акционеры пока могут наблюдать ситуацию на дорогах и предвкушать результаты, которые компания продемонстрирует в августе-сентябре. Может быть +26% — это только начало?

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/893894.php

{kind=link}

Forwarded from Mozgovik Research | Анализ акций

АНАЛИТИКА фондового рынка — это ДОРОГОЕ УДОВОЛЬСТВИЕ!

Серьезно? Давайте считать👇

• Годовая подписка на аналитику со скидкой 35% обходится 19.990 руб вместо 30.000!

• В году 52 недели, получается рассылка обходится 384 руб/неделю (это 2 чашки кофе)

👉За эту стоимость вы получаете:

Подробные статьи с аналитикой рынка, разбором компаний и новыми инвест-идеями. В среднем за неделю Mozgovik Research оперативно выпускает 7-10 полноценных статей по текущей ситуации на рынке. Это действительно крутая возможность перенять опыт аналитиков, чтобы начать самому лучше понимать рынок!

Также у нас собралось очень сильное комьюнити инвесторов. Мы проводили опрос, и средний опыт инвесторов на рынке в нашем чате от 10 лет. Также, в чате есть все наши аналитики, включая Тимофея Мартынова, и им можно напрямую задавать любые вопросы.

И, пожалуй, самое интересное — открытые портфели. Вы в прямом эфире видите все действия аналитиков по их открытым портфелям. При желании, вы можете повторять все действия за ними. Кстати, доходность портфелей на текущий момент 101% и 67% годовых, а для удобства поиска, все действия по портфелям можно проследить по отдельному хэштегу.

И всё это цене 2-х чашек кофе в неделю! Предложение более, чем выгодное!

Сейчас самое благоприятное время для того, чтобы посвятить себя инвестициям! Другого такого момента можно ждать ещё очень долго!

И помните, что наши аналитики работаю на вас!

Серьезно? Давайте считать👇

• Годовая подписка на аналитику со скидкой 35% обходится 19.990 руб вместо 30.000!

• В году 52 недели, получается рассылка обходится 384 руб/неделю (это 2 чашки кофе)

👉За эту стоимость вы получаете:

Подробные статьи с аналитикой рынка, разбором компаний и новыми инвест-идеями. В среднем за неделю Mozgovik Research оперативно выпускает 7-10 полноценных статей по текущей ситуации на рынке. Это действительно крутая возможность перенять опыт аналитиков, чтобы начать самому лучше понимать рынок!

Также у нас собралось очень сильное комьюнити инвесторов. Мы проводили опрос, и средний опыт инвесторов на рынке в нашем чате от 10 лет. Также, в чате есть все наши аналитики, включая Тимофея Мартынова, и им можно напрямую задавать любые вопросы.

И, пожалуй, самое интересное — открытые портфели. Вы в прямом эфире видите все действия аналитиков по их открытым портфелям. При желании, вы можете повторять все действия за ними. Кстати, доходность портфелей на текущий момент 101% и 67% годовых, а для удобства поиска, все действия по портфелям можно проследить по отдельному хэштегу.

И всё это цене 2-х чашек кофе в неделю! Предложение более, чем выгодное!

Сейчас самое благоприятное время для того, чтобы посвятить себя инвестициям! Другого такого момента можно ждать ещё очень долго!

И помните, что наши аналитики работаю на вас!

{kind=link}

Какие госкомпании могут выплатить дивиденды более половины от чистой прибыли?

Флагманом российского фондового рынка является Сбербанк, который уже в мае должен выплатить рекордные дивиденды в размере 25 р. на одну акцию, что существенно выше установленных значений чистой прибыли по МСФО.

Последний день покупки для получения дивидендов 8 мая. Доходность — 11, 25% для обыкновенный акций и 11,31% для привилегированных. Крупные дивидендные выплаты — необходимость пополнения бюджета. Всё-таки половина акций Сбера находится у Минфина.

Есть большая вероятность, что другие госкомпании могут увеличить размер дивидендов в этом году. Рассмотрим какие это могут быть компании.

🔹Газпром нефть

Газпром нефть — дочернее предприятие Газпрома, у которого около 96% акций. При этом компания ранее направляла 50% от чистой прибыли на дивиденды. Возможности для увеличения коэффициента дивидендных выплат у компании есть.

Максимальные прогнозные дивиденды — 85,45 р. (17,4%).

🔹Роснефть

Около 40% акций контролируется государством, плюс 10% приходится на дочерние организации. При выплате 50% чистой прибыли прогнозируемые дивиденды за 2022 г. составят 18 р. (4,6%).

🔹Газпром

Половину акций принадлежит государству. Что касается дивидендных выплат, но ситуация непростая: чистая прибыль должна снизится относительно рекордной 1 половины 2022 г., плюс НДПИ.

Максимальные прогнозные дивиденды — 22,65 р. (13%).

🔹ОГК-2

Компания принадлежит Газпрому (77% акций), ситуация похожа на Газпром нефть. До этого ОГК-2 уже платила более половины от чистой прибыли по МСФО. Компания в последние время ориентируется на выплату 50% от чистой прибыли по РСБУ, которая обычно выше.

Максимальные прогнозные дивиденды — 0,0672 р. (9,7%).

🔹 Мосэнерго

Компания принадлежит Газпрому (54%). До этого Мосэнерго уже платил более 50% от чистой прибыли по МСФО. Компания в последнее время ориентируются на выплату 50% от чистой прибыли по РСБУ, которая обычно выше.

Максимальные прогнозные дивиденды — 0,1903 р. (8,2%).

🔹Ростелеком

Более половины акций Ростелекома напрямую и через банк ВТБ принадлежит государству. Компания в последние годы платила дивиденды исходя из собственной дивидендной политики, которая предполагала payout ratio в 50% чистой прибыли. В 2022 г. Ростелеком отошел от отмеченного минимального уровня выплат в 5 руб. и заплатил 4,56 руб. на акцию — половину от чистой прибыли.

Максимальные прогнозные дивиденды — 5 р. (8%).

🔹Башнефть

Контрольный пакет акций компании Башнефть принадлежит Роснефти (около 58%). Башнефть может выплатить дивиденды в пользу Роснефти, однако вероятность больших дивидендов низкая: в 2022 году выплатили только 25% от прибыли.

Максимальные прогнозные дивиденды — 107 р. (11%).

🔹Русгидро

62% акций Русгидро принадлежит государству. В 2021 г. компания выплатила дивиденды исходя из 55% от чистой прибыли за год. Увеличение было связано с оговоркой в дивидендной политике, что размер выплат не может быть ниже среднего значения за последние 3 года. Если предположить, что компания продолжит придерживаться отмеченной политики, то выплаты за 2022 г. могут составить около 0,047 руб. на акцию или 107% от чистой прибыли. То есть вероятность того, что РусГидро превысит 50% от чистой прибыли довольно высокая.

Максимальные прогнозные дивиденды — 0,0473 р. (5,6%).

Из перечисленных компаний держу Роснефть, Газпромнефть, Газпром и ОГК-2.

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/893849.php

Автор: Инвестиции с умом

Флагманом российского фондового рынка является Сбербанк, который уже в мае должен выплатить рекордные дивиденды в размере 25 р. на одну акцию, что существенно выше установленных значений чистой прибыли по МСФО.

Последний день покупки для получения дивидендов 8 мая. Доходность — 11, 25% для обыкновенный акций и 11,31% для привилегированных. Крупные дивидендные выплаты — необходимость пополнения бюджета. Всё-таки половина акций Сбера находится у Минфина.

Есть большая вероятность, что другие госкомпании могут увеличить размер дивидендов в этом году. Рассмотрим какие это могут быть компании.

🔹Газпром нефть

Газпром нефть — дочернее предприятие Газпрома, у которого около 96% акций. При этом компания ранее направляла 50% от чистой прибыли на дивиденды. Возможности для увеличения коэффициента дивидендных выплат у компании есть.

Максимальные прогнозные дивиденды — 85,45 р. (17,4%).

🔹Роснефть

Около 40% акций контролируется государством, плюс 10% приходится на дочерние организации. При выплате 50% чистой прибыли прогнозируемые дивиденды за 2022 г. составят 18 р. (4,6%).

🔹Газпром

Половину акций принадлежит государству. Что касается дивидендных выплат, но ситуация непростая: чистая прибыль должна снизится относительно рекордной 1 половины 2022 г., плюс НДПИ.

Максимальные прогнозные дивиденды — 22,65 р. (13%).

🔹ОГК-2

Компания принадлежит Газпрому (77% акций), ситуация похожа на Газпром нефть. До этого ОГК-2 уже платила более половины от чистой прибыли по МСФО. Компания в последние время ориентируется на выплату 50% от чистой прибыли по РСБУ, которая обычно выше.

Максимальные прогнозные дивиденды — 0,0672 р. (9,7%).

🔹 Мосэнерго

Компания принадлежит Газпрому (54%). До этого Мосэнерго уже платил более 50% от чистой прибыли по МСФО. Компания в последнее время ориентируются на выплату 50% от чистой прибыли по РСБУ, которая обычно выше.

Максимальные прогнозные дивиденды — 0,1903 р. (8,2%).

🔹Ростелеком

Более половины акций Ростелекома напрямую и через банк ВТБ принадлежит государству. Компания в последние годы платила дивиденды исходя из собственной дивидендной политики, которая предполагала payout ratio в 50% чистой прибыли. В 2022 г. Ростелеком отошел от отмеченного минимального уровня выплат в 5 руб. и заплатил 4,56 руб. на акцию — половину от чистой прибыли.

Максимальные прогнозные дивиденды — 5 р. (8%).

🔹Башнефть

Контрольный пакет акций компании Башнефть принадлежит Роснефти (около 58%). Башнефть может выплатить дивиденды в пользу Роснефти, однако вероятность больших дивидендов низкая: в 2022 году выплатили только 25% от прибыли.

Максимальные прогнозные дивиденды — 107 р. (11%).

🔹Русгидро

62% акций Русгидро принадлежит государству. В 2021 г. компания выплатила дивиденды исходя из 55% от чистой прибыли за год. Увеличение было связано с оговоркой в дивидендной политике, что размер выплат не может быть ниже среднего значения за последние 3 года. Если предположить, что компания продолжит придерживаться отмеченной политики, то выплаты за 2022 г. могут составить около 0,047 руб. на акцию или 107% от чистой прибыли. То есть вероятность того, что РусГидро превысит 50% от чистой прибыли довольно высокая.

Максимальные прогнозные дивиденды — 0,0473 р. (5,6%).

Из перечисленных компаний держу Роснефть, Газпромнефть, Газпром и ОГК-2.

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/893849.php

Автор: Инвестиции с умом

{kind=link}

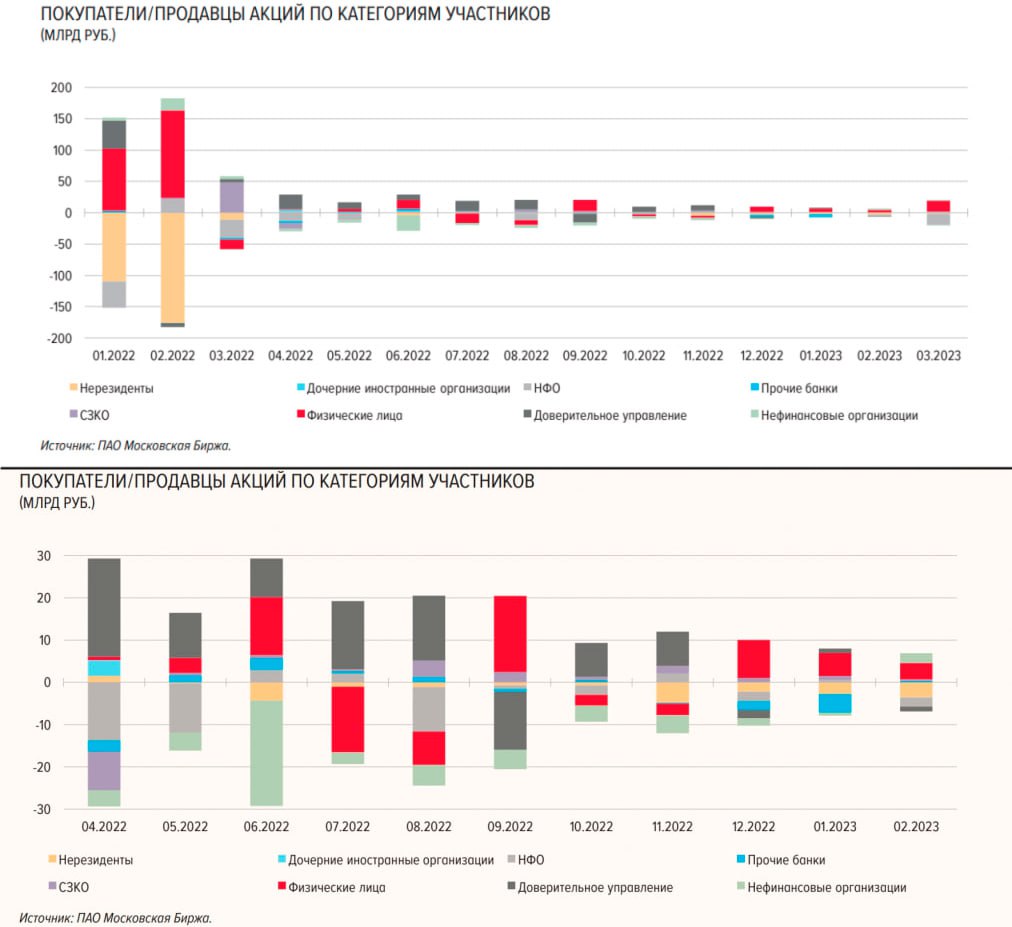

Физики выкупают российский рынок акций

Когда говорят, что физики не выкупают рынок акций. Да это основной покупатель, как только инорезы сдулись… а вот кто им продает — вопрос хороший))

Судя по всему НФО (некредитная финансовая организация) это брокерня, страховые фонды

Факты из отчета ЦБ:

👉 В марте объем НЕТТО-покупок акций физлицами 17,4 млрд рублей. В Феврале 3,9 млрд рублей (не путать нетто-покупки с объемом торгов).

👉 Нерезы в марте продали российских акций (нетто) на 1,5 млрд рублей, в феврале нерезы продали на 3,5 млрд рублей (КАК ОНИ ПРОДАЮТ?? казахи?)).

👉 Физики почти 90% объема торгов.

Ключевой момент — поймать волну, когда эта толпа физиков начнет разгружать свои 17 млрд рублей в рынок (так же бездумно, как и покупает).

Вопрос, зачем ЦБ включил в свой перечень статистику за январь и февраль 22, а месяцем ранее этого не делал? Чтобы мы лупы в пейнте напрягали и не заметили продаж нерезов в марте ?))

скрин из прошлого выпуска..

Автор: Олег Кузьмичев

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/893917.php

Когда говорят, что физики не выкупают рынок акций. Да это основной покупатель, как только инорезы сдулись… а вот кто им продает — вопрос хороший))

Судя по всему НФО (некредитная финансовая организация) это брокерня, страховые фонды

Факты из отчета ЦБ: