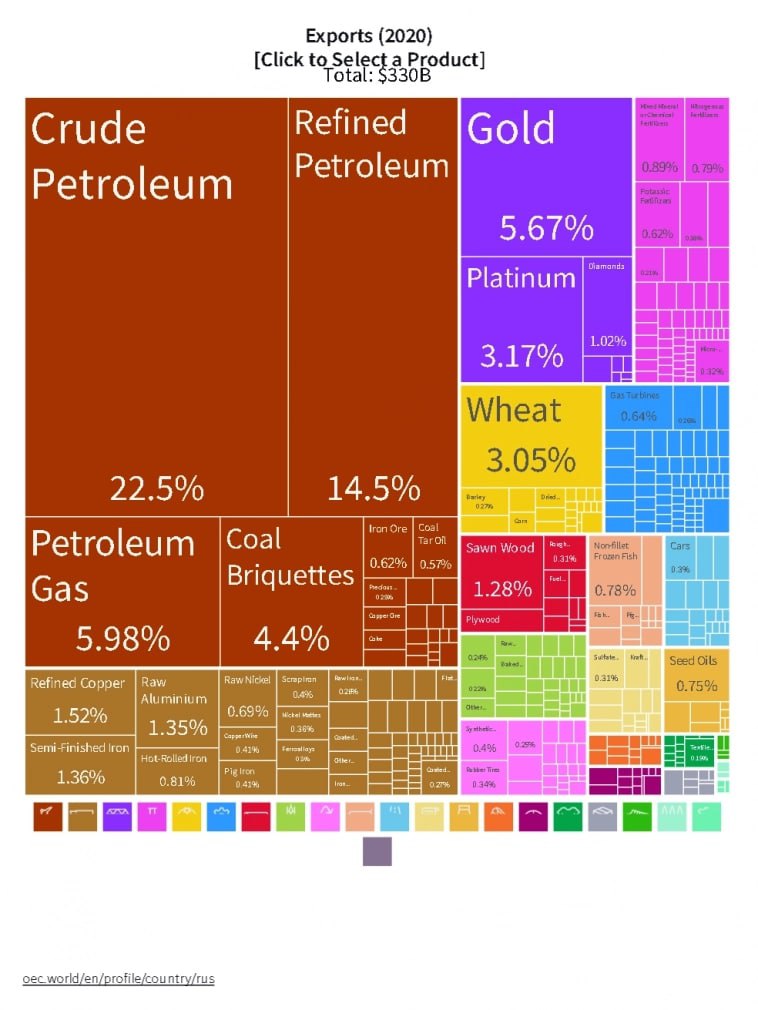

Нефть за юани?

Автор: Мысли Серхио

Вот интересное чтиво. Рекомендую ознакомиться 👌

7 декабря произойдет одно очень важное событие — глава КНР Си приедет с официальным визитом в Саудовскую Аравию. Чувствуете важность этого визита?

Давайте хотя бы вспомним летний визит президента США Байдена в КСА, и чем он в итоге закончился. А закончился он полным провалом для американской администрации. На настойчивые просьбы со стороны США увеличить добычу нефти, саудиты осенью ответили сокращением добычи.

Понятно, что во время визита товарища Си будет подписано много важных документов о сотрудничестве между КНР и КСА. Так же 9 декабря состоится китайско-арабский саммит, на котором будут присутствовать представители других стран региона. На нем тоже, наверняка, прозвучат разные интересные заявления.

Но, как мне кажется, всё меркнет по сравнению с самой важной темой, которая уверен будет обсуждаться между КНР и КСА. Речь пойдет о частичной или полной оплате нефти за юани. Да и не менее актуальным для саудитов сейчас является вопрос сохранности их золотовалютных резервов

Наверняка, часть из них будет (если не уже) переведена в юани. Для королевства этот вопрос очень актуален после того, как их пути с США окончательно разошлись. И я думаю, что первопричина этого разрыва кроется не столько в скандале с убийством журналиста, после чего Байден начал называть наследного принца Салмана убийцей, а дело исключительно в экономике.

Последние годы США перестали быть крупнейшим импортером нефти, и наоборот стали её экспортером. А главным покупателем нефти в мире теперь является Китай. И именно туда саудиты отправляют значительную часть своего экспорта, а не в США как это было до сланцевой революции.

Таким образом, США сейчас практически никак не зависят от Саудовской Аравии, а это значит, что в крайнем случае при необходимости против королевства могут быть введены санкции. Если потребуется, США могут заблокировать все долларовые счета любого государства, включая золотовалютные резервы

После известного случая с российскими ЗВР, частичный уход от долларовых вложений стал актуален для многих стран. Не могу поверить в то, что власти Саудовской Аравии не думают на эту тему. И, скорее всего, не просто думают, а уже начали предпринимать определенные действия в рамках диверсификации своих ЗВР.

Учитывая, что речь идет о десятках миллиардов долларов, то, конечно же, о такой перекладке в юани нужно договориться с товарищем Си. Необязательно даже, что об этом сразу объявят публично. Как известно, деньги любят тишину.

Ранее уже отмечал, что даже частичный перевод торговли нефтью за юани положит начало конца эпохи монопольного положения доллара в мире. В принципе, время для этого уже пришло. Размеры экономик США и Китая более-менее уже сопоставимы, а вот роль юаня в мире пока несопоставима с долларом.

И этот перекос будет устраняться в ближайшие годы и десятилетия. Доллар никуда не денется, это по-прежнему будет одна из главных резервных валют, но не единственная как сейчас. Евро не беру в расчет, т.к. политически он полностью зависит от США.

Пишите свои мысли в комментарии и на Смартлабе:

https://smart-lab.ru/blog/859340.php

Автор: Мысли Серхио

Вот интересное чтиво. Рекомендую ознакомиться 👌

7 декабря произойдет одно очень важное событие — глава КНР Си приедет с официальным визитом в Саудовскую Аравию. Чувствуете важность этого визита?

Давайте хотя бы вспомним летний визит президента США Байдена в КСА, и чем он в итоге закончился. А закончился он полным провалом для американской администрации. На настойчивые просьбы со стороны США увеличить добычу нефти, саудиты осенью ответили сокращением добычи.

Понятно, что во время визита товарища Си будет подписано много важных документов о сотрудничестве между КНР и КСА. Так же 9 декабря состоится китайско-арабский саммит, на котором будут присутствовать представители других стран региона. На нем тоже, наверняка, прозвучат разные интересные заявления.

Но, как мне кажется, всё меркнет по сравнению с самой важной темой, которая уверен будет обсуждаться между КНР и КСА. Речь пойдет о частичной или полной оплате нефти за юани. Да и не менее актуальным для саудитов сейчас является вопрос сохранности их золотовалютных резервов

Наверняка, часть из них будет (если не уже) переведена в юани. Для королевства этот вопрос очень актуален после того, как их пути с США окончательно разошлись. И я думаю, что первопричина этого разрыва кроется не столько в скандале с убийством журналиста, после чего Байден начал называть наследного принца Салмана убийцей, а дело исключительно в экономике.

Последние годы США перестали быть крупнейшим импортером нефти, и наоборот стали её экспортером. А главным покупателем нефти в мире теперь является Китай. И именно туда саудиты отправляют значительную часть своего экспорта, а не в США как это было до сланцевой революции.

Таким образом, США сейчас практически никак не зависят от Саудовской Аравии, а это значит, что в крайнем случае при необходимости против королевства могут быть введены санкции. Если потребуется, США могут заблокировать все долларовые счета любого государства, включая золотовалютные резервы

После известного случая с российскими ЗВР, частичный уход от долларовых вложений стал актуален для многих стран. Не могу поверить в то, что власти Саудовской Аравии не думают на эту тему. И, скорее всего, не просто думают, а уже начали предпринимать определенные действия в рамках диверсификации своих ЗВР.

Учитывая, что речь идет о десятках миллиардов долларов, то, конечно же, о такой перекладке в юани нужно договориться с товарищем Си. Необязательно даже, что об этом сразу объявят публично. Как известно, деньги любят тишину.

Ранее уже отмечал, что даже частичный перевод торговли нефтью за юани положит начало конца эпохи монопольного положения доллара в мире. В принципе, время для этого уже пришло. Размеры экономик США и Китая более-менее уже сопоставимы, а вот роль юаня в мире пока несопоставима с долларом.

И этот перекос будет устраняться в ближайшие годы и десятилетия. Доллар никуда не денется, это по-прежнему будет одна из главных резервных валют, но не единственная как сейчас. Евро не беру в расчет, т.к. политически он полностью зависит от США.

Пишите свои мысли в комментарии и на Смартлабе:

https://smart-lab.ru/blog/859340.php

{kind=link}

Денежная масса и капитализация, ноябрь

Автор: Олег Кузьмичёв.

Вышли данные по денежной массе м2 от ЦБ, традиционно делаем диаграммы в сравнении с капитализацией российского рынка, дабы подтвердить ОСНОВНОЙ ТЕЗИС — чем больше денег в системе, тем выше капитализация компаний.

🔹Замедление на 75 трлн, за месяц прибавилось всего 600 млрд рублей.

🔹Мобилизационный гэп скорее всего прочувствовался — кредитов стали брать меньше, да и банки менее охотно их выдавали (это денежная масса на 1 ноября, т.е. попал мобилизационный октябрь)

🔹Нужно больше рублей, чтобы было на что покупать российские акции))) Рынок немного отрастает, но гэп 21 сентября еще не закрыт.

🔹Годовой прирост м2 все еще нетипично высокий — 24,4%, но вероятно скоро пойдет вниз (скорее всего в 2023 году). Когда-то это вольется и в инфляцию, если не пойдет в «длинные деньги», например на фондовый рынок или инфраструктуру.

🔹Одна из причин роста м2 — девалютизация вкладов.

🔹Топлива для роста индекса Мосбиржи подвозить стали меньше, но в ноябре-декабре тренд может развернуться (кредитование вроде пошло в рост после отмены частичной мобилизации). Посмотрим.

😊Спасибо за внимание!

Полный пост со всеми графиками читайте на Смартлабе:

https://smart-lab.ru/blog/859431.php

Автор: Олег Кузьмичёв.

Вышли данные по денежной массе м2 от ЦБ, традиционно делаем диаграммы в сравнении с капитализацией российского рынка, дабы подтвердить ОСНОВНОЙ ТЕЗИС — чем больше денег в системе, тем выше капитализация компаний.

🔹Замедление на 75 трлн, за месяц прибавилось всего 600 млрд рублей.

🔹Мобилизационный гэп скорее всего прочувствовался — кредитов стали брать меньше, да и банки менее охотно их выдавали (это денежная масса на 1 ноября, т.е. попал мобилизационный октябрь)

🔹Нужно больше рублей, чтобы было на что покупать российские акции))) Рынок немного отрастает, но гэп 21 сентября еще не закрыт.

🔹Годовой прирост м2 все еще нетипично высокий — 24,4%, но вероятно скоро пойдет вниз (скорее всего в 2023 году). Когда-то это вольется и в инфляцию, если не пойдет в «длинные деньги», например на фондовый рынок или инфраструктуру.

🔹Одна из причин роста м2 — девалютизация вкладов.

🔹Топлива для роста индекса Мосбиржи подвозить стали меньше, но в ноябре-декабре тренд может развернуться (кредитование вроде пошло в рост после отмены частичной мобилизации). Посмотрим.

😊Спасибо за внимание!

Полный пост со всеми графиками читайте на Смартлабе:

https://smart-lab.ru/blog/859431.php

{kind=link}

🔥Итоги дня: IMOEX -0.3% Рынок труда в США, а падаем мы.

📈Сургутнефтегаз +4.7% В лидерах роста без явных новостей. Возможные причины роста не меняются год от года👉 инсайд, дивиденды, инвестирование кубышки, рост курса доллара🤔

И вот опять по всей деревне поползли эти слухи, что ночью в Сургуте инвестируют кубышку ©

📉VEON -4.4% ЗАО «Лидер», являющееся держателем еврооблигаций VEON Holdings B.V., пытается через суд запретить продажу «дочки» телекоммуникационного холдинга, «Вымпелкома», без включения в условия сделки гарантий выплат российским владельцам евробондов VEON😳

📉ВСМПО-Ависма -1.8% Авиастроительная корпорация Airbus намерена отказаться от российского титана, который используется в авиационных двигателях и шасси для больших самолётов. Полностью прекратить закупать титан в России компания намерена в течение нескольких месяцев😳

📈Энел Россия +3.6% Участники рынка оживились, с 1 декабря компания получила разрешение на ввод в промышленную эксплуатацию первой очереди Кольской ВЭС мощностью 170 МВт. Sber CIB обещает дивидендную доходность в размере 26% и подтверждает рекомендацию «покупать»🧐

📉S&P 500 -0.7% Американские фондовые индексы начали день существенным снижением после публикации свежей информации о состоянии рынка труда страны. Количество рабочих мест в экономике США в ноябре увеличилось на 263 тыс., свидетельствуют данные министерства труда. Прирост стал минимальным с апреля прошлого года. В октябре показатель повысился на 284 тыс., а не на 261 тыс., как сообщалось ранее. Эксперты в среднем ожидали еще меньшего роста в прошлом месяце — на 200 тыс., согласно результатам опросов Trading Economics, MarketWatch и агентства Bloomberg😔

📉IMOEX -0.3% Индекс снижается на внешнем негативе и отсутствием переговоров. Все мировые индексы сегодня в красной зоне😔

📉ПИК СЗ -0.8% Судьба программы льготной ипотеки обсуждается в правительстве, окончательное решение еще не принято, заявил журналистам замминистра финансов Алексей Моисеев🤔

📉Лукойл -0.3% La Repubblica: совет министров Италии одобрил национализацию НПЗ «Лукойла»😔

📈ЭсЭфАй +3% «Европлан» подвел итоги работы за 9 месяцев 2022 года по МСФО: Лизинговый портфель на 30 сентября достиг 156,6 млрд руб. (рост + 8,3% с начала года), капитал на 30 сентября вырос до 30,9 млрд руб. (рост + 18,4% с начала 2022 года), рентабельность капитала (RoAE) составила 40,3% (расчет за последние 12 месяцев), рентабельность активов (RoAA) составила 6,5% (расчет за последние 12 месяцев)💪

📉ДВМП -0.4% Суд приговорил Зиявудина Магомедова к 19 годам колонии и конфисковал его пакет 32,5% ДВМП. Юристы говорят, что этот пакет теперь будет продан на торгах. Вырученные деньги пойдут на компенсацию ущерба. Среди наиболее очевидных кандидатов называют группу «Дело» и «Росатом». Сейчас контроль в ДВМП: 26,5% у Михаила Рабиновича (совладелец Локо-Банка) и 23,8% у его партнера Андрея Северилова🧐

Пишите мысли в комментарии и на Смартлабе:

https://smart-lab.ru/blog/859481.php

📈Сургутнефтегаз +4.7% В лидерах роста без явных новостей. Возможные причины роста не меняются год от года👉 инсайд, дивиденды, инвестирование кубышки, рост курса доллара🤔

И вот опять по всей деревне поползли эти слухи, что ночью в Сургуте инвестируют кубышку ©

📉VEON -4.4% ЗАО «Лидер», являющееся держателем еврооблигаций VEON Holdings B.V., пытается через суд запретить продажу «дочки» телекоммуникационного холдинга, «Вымпелкома», без включения в условия сделки гарантий выплат российским владельцам евробондов VEON😳

📉ВСМПО-Ависма -1.8% Авиастроительная корпорация Airbus намерена отказаться от российского титана, который используется в авиационных двигателях и шасси для больших самолётов. Полностью прекратить закупать титан в России компания намерена в течение нескольких месяцев😳

📈Энел Россия +3.6% Участники рынка оживились, с 1 декабря компания получила разрешение на ввод в промышленную эксплуатацию первой очереди Кольской ВЭС мощностью 170 МВт. Sber CIB обещает дивидендную доходность в размере 26% и подтверждает рекомендацию «покупать»🧐

📉S&P 500 -0.7% Американские фондовые индексы начали день существенным снижением после публикации свежей информации о состоянии рынка труда страны. Количество рабочих мест в экономике США в ноябре увеличилось на 263 тыс., свидетельствуют данные министерства труда. Прирост стал минимальным с апреля прошлого года. В октябре показатель повысился на 284 тыс., а не на 261 тыс., как сообщалось ранее. Эксперты в среднем ожидали еще меньшего роста в прошлом месяце — на 200 тыс., согласно результатам опросов Trading Economics, MarketWatch и агентства Bloomberg😔

📉IMOEX -0.3% Индекс снижается на внешнем негативе и отсутствием переговоров. Все мировые индексы сегодня в красной зоне😔

📉ПИК СЗ -0.8% Судьба программы льготной ипотеки обсуждается в правительстве, окончательное решение еще не принято, заявил журналистам замминистра финансов Алексей Моисеев🤔

📉Лукойл -0.3% La Repubblica: совет министров Италии одобрил национализацию НПЗ «Лукойла»😔

📈ЭсЭфАй +3% «Европлан» подвел итоги работы за 9 месяцев 2022 года по МСФО: Лизинговый портфель на 30 сентября достиг 156,6 млрд руб. (рост + 8,3% с начала года), капитал на 30 сентября вырос до 30,9 млрд руб. (рост + 18,4% с начала 2022 года), рентабельность капитала (RoAE) составила 40,3% (расчет за последние 12 месяцев), рентабельность активов (RoAA) составила 6,5% (расчет за последние 12 месяцев)💪

📉ДВМП -0.4% Суд приговорил Зиявудина Магомедова к 19 годам колонии и конфисковал его пакет 32,5% ДВМП. Юристы говорят, что этот пакет теперь будет продан на торгах. Вырученные деньги пойдут на компенсацию ущерба. Среди наиболее очевидных кандидатов называют группу «Дело» и «Росатом». Сейчас контроль в ДВМП: 26,5% у Михаила Рабиновича (совладелец Локо-Банка) и 23,8% у его партнера Андрея Северилова🧐

Пишите мысли в комментарии и на Смартлабе:

https://smart-lab.ru/blog/859481.php

{kind=link}

Кстати, на наш новостной канал @newssmartlab все подписаны?

Если нет, то самое время исправить этот момент, ведь только там выходят самые быстрые новости! Время — деньги! 🤑

Добъём 36к на канале?

Вот ссылка, залетайте!

https://t.iss.one/+L2OA9h5GH-E1ZDY6

Если нет, то самое время исправить этот момент, ведь только там выходят самые быстрые новости! Время — деньги! 🤑

Добъём 36к на канале?

Вот ссылка, залетайте!

https://t.iss.one/+L2OA9h5GH-E1ZDY6

Сколько надо иметь денег или зарабатывать, чтоб считаться богатым в России, согласно Росстату и Credit Suisse

На днях был прекрасный разговор с одним из моих коллег, который так же, как и я, работает в IT-отрасли. Дескать, на зарплату меньше 150 000 ₽ на одного человека, прожить невозможно. Меня немного шокировала такая фраза, т.к. при 70 000 ₽ в месяц на человека я живу как король. Вот решил небольшое исследование сделать, и понять, а сколько в действительности получает большинство в России и как оно живёт (и где мы находимся с нашими доходами-расходами).

Росстат

Пойдем вначале в Росстат. Росстату мы особо не верим, да и их исследование основано на модель логнормального распределения (то есть в середине отклонение от реальности небольшое, а на краях может быть большая ошибка). Но я считаю, что людей с доходом больше 1 млн рублей в месяц не так много, поэтому верить в такую модель буду.

Визуально поиграть с графиками можно на этом сайте, а я краткие выводы приведу:

Половину доходов получает ≈70% населения.

ти 70% населения зарабатывают от 16 000 ₽ до 40 000 ₽ на человека. То есть, если семья состоит из папы, мамы и одного ребёнка, то на семью зарабатывают от 48 000 ₽ до 120 000 ₽. В принципе, похоже на правду.

Допустим, Тима зарабатывает около 400 000 ₽ в месяц, а жена не зарабатывает. У Тимы есть жена и три дочки. То есть 5 членов семьи. На одного человека он зарабатывает 80 000 ₽, больше, чем 70% населения России.

Теперь посмотрим на людей, у которых доходы больше 70 000 ₽ на человека (в них как раз должен быть Тима). То таких людей 10%. А тех, кто зарабатывает больше 100 000 ₽ на человека — 4%.

Это дает ответ, почему у нас там мало физиков имеют большие состояния на брокерских сетях. Они просто не могут быстро накапливать своё состояние. Если твоя семья зарабатывает больше 70 000 ₽ на человека → ты точно средний класс. Если больше 100 000 ₽ на человека, то ты на одну ступеньку ниже, чем богатые люди.

Окей, давайте теперь посмотрим на богатство населения с другой стороны. Будем оценивать в ликвидных активах!

Продолжение на смартлабе: https://smart-lab.ru/blog/859645.php

На днях был прекрасный разговор с одним из моих коллег, который так же, как и я, работает в IT-отрасли. Дескать, на зарплату меньше 150 000 ₽ на одного человека, прожить невозможно. Меня немного шокировала такая фраза, т.к. при 70 000 ₽ в месяц на человека я живу как король. Вот решил небольшое исследование сделать, и понять, а сколько в действительности получает большинство в России и как оно живёт (и где мы находимся с нашими доходами-расходами).

Росстат

Пойдем вначале в Росстат. Росстату мы особо не верим, да и их исследование основано на модель логнормального распределения (то есть в середине отклонение от реальности небольшое, а на краях может быть большая ошибка). Но я считаю, что людей с доходом больше 1 млн рублей в месяц не так много, поэтому верить в такую модель буду.

Визуально поиграть с графиками можно на этом сайте, а я краткие выводы приведу:

Половину доходов получает ≈70% населения.

ти 70% населения зарабатывают от 16 000 ₽ до 40 000 ₽ на человека. То есть, если семья состоит из папы, мамы и одного ребёнка, то на семью зарабатывают от 48 000 ₽ до 120 000 ₽. В принципе, похоже на правду.

Допустим, Тима зарабатывает около 400 000 ₽ в месяц, а жена не зарабатывает. У Тимы есть жена и три дочки. То есть 5 членов семьи. На одного человека он зарабатывает 80 000 ₽, больше, чем 70% населения России.

Теперь посмотрим на людей, у которых доходы больше 70 000 ₽ на человека (в них как раз должен быть Тима). То таких людей 10%. А тех, кто зарабатывает больше 100 000 ₽ на человека — 4%.

Это дает ответ, почему у нас там мало физиков имеют большие состояния на брокерских сетях. Они просто не могут быстро накапливать своё состояние. Если твоя семья зарабатывает больше 70 000 ₽ на человека → ты точно средний класс. Если больше 100 000 ₽ на человека, то ты на одну ступеньку ниже, чем богатые люди.

Окей, давайте теперь посмотрим на богатство населения с другой стороны. Будем оценивать в ликвидных активах!

Продолжение на смартлабе: https://smart-lab.ru/blog/859645.php

labs.maximandreev.de

Социальное неравенство в России

Узнайте с помощью этого калькулятора какое место вы занимаете в российском обществе

Больше не инвестирую в Россию.

Немного мыслей на вечер от автора BlackBrokerrrr. Читайте и пишите своё мнение в комментариях!

Громкое название, попробую более детальнее раскрыть мысль. Инвестировать я начал с 2014 года (очень повезло скупать падающий рынок), перед этим читал много Элвиса Марламова. Те кто его знает и читает Алёнку капитал знают, что инвест.идеи и анализ всегда на высоком уровне. Я неплохо сумел перенять его мысль в оценке компаний и поиске инвест.идей, а потом я вдруг подумал, а какие тут есть идеи?

Уже тогда рынок состоял из пару годных компаний, окруженных откровенным скамом с кидком инвесторов. Да и у меня, как молодого человека рынок этот вызывал зевоту, только сырьё и никаких интересных отраслей...

Позже, очень вовремя на рынок ворвался Тинькофф с его приложением и торговлей на зарубежных рынках, КАКОЙ ЖЕ ЭТО БЫЛ КАЙФ. Компании, которые борются за рост своих акций, квартальные дивиденды, выкуп акций и ФСЁ ЗАВЯЗАНО НА ТО, ЧТОБЫ ТВОИ АКЦИИ РОСЛИ. Это очень выгодно отличалось от российского рынка с постоянным кидком всех и вся.

Так же смешно вечно читать обсасывание и пересасывание одних и тех же компаний вроде Лукойла и Роснефти, рынок России настолько маленький, будто живём в какой-то Болгарии… Только сырьё, транспортировка сырья и еще чуть-чуть финансы с продуктами, непонятно какой я рынок описал, России или Нигерии? Плюс минус одно и тоже.

За все годы, которые я наблюдал становление нашего рынка я понял, пациент скорее мёртв, чем жив. Что здесь есть интересного? Вешать себе лапшу от ВТБ с постоянными обещаниями дивидендов? Видеть постоянный отъём бизнеса на примере Башнефти? Сидеть в одной лодке с непонятными темщиками в Сургутнефтегазе, которые из компании сделали свой воровской общак? Зачем всё это? Пара годных компаний в океане СКАМА.

За 5 лет торговли на амерском рынке я ни разу не видел того, что преследует многих инвесторов в России. Я не видел рейдерских захватов, вывод кэша компании под видом займов (чтобы не платить миноритариям дивы). Такой наглой инсайдерской активности в США и поныне нет, чтобы так нагло разгонять бумагу или наоборот сливать её зная плохие новости, ЦБ как клал на это, так и продолжает класть свой болт.

И как же это нелепо видеть, как каждый год российские инвесторы ждут не отчетностей компаний, чтобы увидеть рост прибыли, а ждут совет директоров и молятся «ХОТЬ БЫ БОЯРИН ОПЯТЬ НЕ КИНУЛ С ДИВАМИ ОКОЯННЫХ». А такой позор как Газпром и в страшном сне не может присниться, одобрить дивы, отменить их, а потом «А НЕ, ВСЁ-ТАКИ ДАЙТЕ ХОЛОПАМ КОСТЬ ПОСОСАТЬ». Такое скотское отношение, как такое можно терпеть ГОДАМИ?

«НУ ТАК И ПШЁЛ ВОН ОТСЮДА» напишут мне в коментах. Окей, но та злость, которая выльется на эту правду ничего не изменит. Любой человек с доступом на иностранные рынки даже одним глазом не посмотрит на российский рынок, настолько он неинтересный, опасный и примитивный в своей структуре. Зачем сбербанк, когда есть JP Morgan с квартальными дивами и выкупом акций? Зачем Газпром, когда есть Cheniere Energy? Продолжать можно бесконечно...

Поэтому многие инвесторы и будут продолжать копаться в этом болоте не от патриотичности и ожидания иксов, а тупо из-за отсутствия доступа к нормальным рынкам. Жил бы Элвис Марламов в США, давно был бы миллиардером, а Александр Шадрин миллионером (долларовым), но из-за зацикленности на России они обречены на постоянную боль от кидал и схематозников. Замок построенный из песка на следующее утро смоет приливом, хоть сто раз повторяй одно и тоже, результат будет одинаковый...

АКЦИЯ — ЭТО НЕ ГРАФИК ИЛИ СТРОЧКА В ТЕРМИНАЛЕ А ДОЛЯ В КОМПАНИИ.

если только компания не в России.

Также комментируйте пост на Смартлабе!

👉https://smart-lab.ru/blog/859755.php

Немного мыслей на вечер от автора BlackBrokerrrr. Читайте и пишите своё мнение в комментариях!

Громкое название, попробую более детальнее раскрыть мысль. Инвестировать я начал с 2014 года (очень повезло скупать падающий рынок), перед этим читал много Элвиса Марламова. Те кто его знает и читает Алёнку капитал знают, что инвест.идеи и анализ всегда на высоком уровне. Я неплохо сумел перенять его мысль в оценке компаний и поиске инвест.идей, а потом я вдруг подумал, а какие тут есть идеи?

Уже тогда рынок состоял из пару годных компаний, окруженных откровенным скамом с кидком инвесторов. Да и у меня, как молодого человека рынок этот вызывал зевоту, только сырьё и никаких интересных отраслей...

Позже, очень вовремя на рынок ворвался Тинькофф с его приложением и торговлей на зарубежных рынках, КАКОЙ ЖЕ ЭТО БЫЛ КАЙФ. Компании, которые борются за рост своих акций, квартальные дивиденды, выкуп акций и ФСЁ ЗАВЯЗАНО НА ТО, ЧТОБЫ ТВОИ АКЦИИ РОСЛИ. Это очень выгодно отличалось от российского рынка с постоянным кидком всех и вся.

Так же смешно вечно читать обсасывание и пересасывание одних и тех же компаний вроде Лукойла и Роснефти, рынок России настолько маленький, будто живём в какой-то Болгарии… Только сырьё, транспортировка сырья и еще чуть-чуть финансы с продуктами, непонятно какой я рынок описал, России или Нигерии? Плюс минус одно и тоже.

За все годы, которые я наблюдал становление нашего рынка я понял, пациент скорее мёртв, чем жив. Что здесь есть интересного? Вешать себе лапшу от ВТБ с постоянными обещаниями дивидендов? Видеть постоянный отъём бизнеса на примере Башнефти? Сидеть в одной лодке с непонятными темщиками в Сургутнефтегазе, которые из компании сделали свой воровской общак? Зачем всё это? Пара годных компаний в океане СКАМА.

За 5 лет торговли на амерском рынке я ни разу не видел того, что преследует многих инвесторов в России. Я не видел рейдерских захватов, вывод кэша компании под видом займов (чтобы не платить миноритариям дивы). Такой наглой инсайдерской активности в США и поныне нет, чтобы так нагло разгонять бумагу или наоборот сливать её зная плохие новости, ЦБ как клал на это, так и продолжает класть свой болт.

И как же это нелепо видеть, как каждый год российские инвесторы ждут не отчетностей компаний, чтобы увидеть рост прибыли, а ждут совет директоров и молятся «ХОТЬ БЫ БОЯРИН ОПЯТЬ НЕ КИНУЛ С ДИВАМИ ОКОЯННЫХ». А такой позор как Газпром и в страшном сне не может присниться, одобрить дивы, отменить их, а потом «А НЕ, ВСЁ-ТАКИ ДАЙТЕ ХОЛОПАМ КОСТЬ ПОСОСАТЬ». Такое скотское отношение, как такое можно терпеть ГОДАМИ?

«НУ ТАК И ПШЁЛ ВОН ОТСЮДА» напишут мне в коментах. Окей, но та злость, которая выльется на эту правду ничего не изменит. Любой человек с доступом на иностранные рынки даже одним глазом не посмотрит на российский рынок, настолько он неинтересный, опасный и примитивный в своей структуре. Зачем сбербанк, когда есть JP Morgan с квартальными дивами и выкупом акций? Зачем Газпром, когда есть Cheniere Energy? Продолжать можно бесконечно...

Поэтому многие инвесторы и будут продолжать копаться в этом болоте не от патриотичности и ожидания иксов, а тупо из-за отсутствия доступа к нормальным рынкам. Жил бы Элвис Марламов в США, давно был бы миллиардером, а Александр Шадрин миллионером (долларовым), но из-за зацикленности на России они обречены на постоянную боль от кидал и схематозников. Замок построенный из песка на следующее утро смоет приливом, хоть сто раз повторяй одно и тоже, результат будет одинаковый...

АКЦИЯ — ЭТО НЕ ГРАФИК ИЛИ СТРОЧКА В ТЕРМИНАЛЕ А ДОЛЯ В КОМПАНИИ.

если только компания не в России.

Также комментируйте пост на Смартлабе!

👉https://smart-lab.ru/blog/859755.php

{kind=link}

Обзор прессы 05.12.2022: ОПЕК, добыча газа, новостройки

ОПЕК+ долго раскачивается: Картель не стал сокращать добычу на фоне потолка цен на нефть РФ

https://www.kommersant.ru/doc/5706013

В новостройках прописались скидки: Благодаря которым цены на жилье снижаются

https://www.kommersant.ru/doc/5705135

Добыча газа в России снизилась почти на 12%: Показатели «Газпрома» падают на фоне роста добычи у независимых производителей

https://www.vedomosti.ru/business/articles/2022/12/05/953639-dobicha-gaza-v-rossii-snizilas

Компании и банки торопятся занимать: Корпоративные эмитенты готовятся к подорожанию денег

https://www.kommersant.ru/doc/5706053

ОПЕК+ долго раскачивается: Картель не стал сокращать добычу на фоне потолка цен на нефть РФ

https://www.kommersant.ru/doc/5706013

В новостройках прописались скидки: Благодаря которым цены на жилье снижаются

https://www.kommersant.ru/doc/5705135

Добыча газа в России снизилась почти на 12%: Показатели «Газпрома» падают на фоне роста добычи у независимых производителей

https://www.vedomosti.ru/business/articles/2022/12/05/953639-dobicha-gaza-v-rossii-snizilas

Компании и банки торопятся занимать: Корпоративные эмитенты готовятся к подорожанию денег

https://www.kommersant.ru/doc/5706053

🏗О рынке недвижимости и застройщиках

Автор: TAUREN

По данным Росреестра, продажи квартир в московских новостройках в октябре 2022 упали на 54% г/г и на 40,1% м/м. Это серьезное падение, продаж, которое не может не сказаться на ценах на недвижимость. Соответственно, в регионах ситуация не сильно отличается.

Причины происходящего, я думаю и так всем понятны. Цены на недвижимость начали очень медленно снижаться. Очень медленно, потому что продавать в убыток недвижимость, которая «всегда растёт» не хочет никто. Однако, иногда продавать в убыток приходится, цены на недвижимость тоже иногда корректируются, поэтому немного поговорим о рисках и возможностях, которые есть на данный момент.

📊 Льготная ипотека сейчас под вопросом. Напомню, что льготную ипотеку вводили в апреле 2020 года, во многом из-за этого цены на недвижимость (первичку) в 2020м выросли примерно на 23% к 2019 году. А в 2021м году цены уже были выше на 54%, чем в 2019м. В целом, с января 2022 года, цены еще выросли, т.е. недвижимость (первичка) в номинале сейчас прибавила около 60% к ценам 2019 года.

📈 Если же смотреть реальном выражении (с корректировкой на инфляцию), то цены на недвижимость в новостройках выросли примерно на 25-26%. Весь этот рост был спровоцирован именно крайне низкими ставками по ипотечным кредитам, которые позволили брать ипотеку с минимальным первоначальным взносом и адекватным ежемесячным платежом. Это вызвало повышенный спрос.

Понятное дело, что отмена льготной ипотеки может довольно быстро вернуть всё на круги своя, т.е. откатить цены примерно на 20% от текущих — это было бы логично. (Кстати, падение цен на 20% в РФ уже было в 2011 году). Однако, вышеописанное касается только льготной ипотеки, не забываем о других причинах распродаж на рынке недвижимости (мобилизация, кризис).

🏠 Ситуация с застройщиками. Некоторые компании видимо ожидали завершения ажиотажа на рынке, поэтому начали уменьшать инвестиции в новое строительство еще в 2021м году. Некоторые наоборот продолжают строить дома на кредитное плечо. Собственно, если льготную ипотеку отменят, то по долговой нагрузке можно будет понять, кто будет в аутсайдерах, а кто будет чувствовать себя лучше рынка, но мы сейчас не об этом.

Рентабельность по операционной прибыли за 6м2022 и за 2019 год у застройщиков была следующей:

• ЛСР: 25,2% / 15%

• Самолет: 23,3% / 9,9%

• Эталон (скор.): 16,3% / 9,2%

По чистой рентабельности показатели более скромные, но суть в том, что застройщикам тоже есть куда двигаться в цене. Если у компаний будет выбор потерять ликвидность (подвергнув высокому риску всю деятельность) или делать скидки (чтобы быстрее выручить средства для реализации других проектов), то они скорее будут делать скидки, ограничиваясь операционной маржинальностью (около 20%).

Вывод:

Если льготную ипотеку не продлят, то есть все основания для того, чтобы недвига скорректировалась в цене на 20-25%. Поэтому, при прочих равных, где-то вот там должен быть интересный момент для покупки недвижимости и там же будут худшие кварталы деятельности у застройщиков (думаю, что это будет 2-3кв2023).

Кстати, при потере 20% чистой маржи у застройщиков можете примерно прикинуть будущие прибыли/убытки… Покупать этот сектор на мой взгляд еще рано. Конечно, здесь любой фундаментал могут перевернуть новые льготы, имейте это ввиду, если вдруг решите зашортить кого-то из застройщиков. Но, при прочих равных, не вижу причин по которым недвига и застройщики должны взлететь от текущих.

Пишите свои мысли в комментарии и на Смартлабе!

👉https://smart-lab.ru/blog/859909.php

Автор: TAUREN

По данным Росреестра, продажи квартир в московских новостройках в октябре 2022 упали на 54% г/г и на 40,1% м/м. Это серьезное падение, продаж, которое не может не сказаться на ценах на недвижимость. Соответственно, в регионах ситуация не сильно отличается.

Причины происходящего, я думаю и так всем понятны. Цены на недвижимость начали очень медленно снижаться. Очень медленно, потому что продавать в убыток недвижимость, которая «всегда растёт» не хочет никто. Однако, иногда продавать в убыток приходится, цены на недвижимость тоже иногда корректируются, поэтому немного поговорим о рисках и возможностях, которые есть на данный момент.

📊 Льготная ипотека сейчас под вопросом. Напомню, что льготную ипотеку вводили в апреле 2020 года, во многом из-за этого цены на недвижимость (первичку) в 2020м выросли примерно на 23% к 2019 году. А в 2021м году цены уже были выше на 54%, чем в 2019м. В целом, с января 2022 года, цены еще выросли, т.е. недвижимость (первичка) в номинале сейчас прибавила около 60% к ценам 2019 года.

📈 Если же смотреть реальном выражении (с корректировкой на инфляцию), то цены на недвижимость в новостройках выросли примерно на 25-26%. Весь этот рост был спровоцирован именно крайне низкими ставками по ипотечным кредитам, которые позволили брать ипотеку с минимальным первоначальным взносом и адекватным ежемесячным платежом. Это вызвало повышенный спрос.

Понятное дело, что отмена льготной ипотеки может довольно быстро вернуть всё на круги своя, т.е. откатить цены примерно на 20% от текущих — это было бы логично. (Кстати, падение цен на 20% в РФ уже было в 2011 году). Однако, вышеописанное касается только льготной ипотеки, не забываем о других причинах распродаж на рынке недвижимости (мобилизация, кризис).

🏠 Ситуация с застройщиками. Некоторые компании видимо ожидали завершения ажиотажа на рынке, поэтому начали уменьшать инвестиции в новое строительство еще в 2021м году. Некоторые наоборот продолжают строить дома на кредитное плечо. Собственно, если льготную ипотеку отменят, то по долговой нагрузке можно будет понять, кто будет в аутсайдерах, а кто будет чувствовать себя лучше рынка, но мы сейчас не об этом.

Рентабельность по операционной прибыли за 6м2022 и за 2019 год у застройщиков была следующей:

• ЛСР: 25,2% / 15%

• Самолет: 23,3% / 9,9%

• Эталон (скор.): 16,3% / 9,2%

По чистой рентабельности показатели более скромные, но суть в том, что застройщикам тоже есть куда двигаться в цене. Если у компаний будет выбор потерять ликвидность (подвергнув высокому риску всю деятельность) или делать скидки (чтобы быстрее выручить средства для реализации других проектов), то они скорее будут делать скидки, ограничиваясь операционной маржинальностью (около 20%).

Вывод:

Если льготную ипотеку не продлят, то есть все основания для того, чтобы недвига скорректировалась в цене на 20-25%. Поэтому, при прочих равных, где-то вот там должен быть интересный момент для покупки недвижимости и там же будут худшие кварталы деятельности у застройщиков (думаю, что это будет 2-3кв2023).

Кстати, при потере 20% чистой маржи у застройщиков можете примерно прикинуть будущие прибыли/убытки… Покупать этот сектор на мой взгляд еще рано. Конечно, здесь любой фундаментал могут перевернуть новые льготы, имейте это ввиду, если вдруг решите зашортить кого-то из застройщиков. Но, при прочих равных, не вижу причин по которым недвига и застройщики должны взлететь от текущих.

Пишите свои мысли в комментарии и на Смартлабе!

👉https://smart-lab.ru/blog/859909.php

{kind=link}

🎁«БКС Мир инвестиций» запустил масштабную новогоднюю акцию, в рамках которой каждый день раздает крутые и полезные подарки от партнеров, а также разыгрывает портфели ПИФов до 100 000 рублей.

🎄Акция сделана в формате адвент-календаря. Переходите по ссылке, кликайте на новогодние шарики, развешанные на елке, и забирайте подарки.

А также выполняйте задания – и сможете принять участие в розыгрыше одного из 16 портфелей ПИФов на сумму до 100 000 рублей.

💎 Подарки и скидки предоставили партнеры БКС: «Вкусвилл», Kasperky, Lamoda, Coral Travel, Simple Wine, All Time, ГК «Самолет», Впрок.ру Перекресток» и многие другие.

✅Чтобы узнать подробности – перейдите по ссылке.

🎄Акция сделана в формате адвент-календаря. Переходите по ссылке, кликайте на новогодние шарики, развешанные на елке, и забирайте подарки.

А также выполняйте задания – и сможете принять участие в розыгрыше одного из 16 портфелей ПИФов на сумму до 100 000 рублей.

💎 Подарки и скидки предоставили партнеры БКС: «Вкусвилл», Kasperky, Lamoda, Coral Travel, Simple Wine, All Time, ГК «Самолет», Впрок.ру Перекресток» и многие другие.

✅Чтобы узнать подробности – перейдите по ссылке.

Whoosh объявил ценовой диапазон IPO: справедлива ли оценка?

👉 Ценовой диапазон установлен на уровне 185-225 рублей за 1 акцию, компания может быть оценена по капитализации в 21-25 млрд рублей post-money

👉 Общий размер IPO может составить до 5 млрд рублей (20-25% акционерного капитала), из которых до 2,5 млрд рублей будет привлечено в саму компанию через организацию допэмиссии акций.

👉 Часть акций в рамках IPO продадут существующие акционеры компании для создания ликвидности на вторичном рынке. Согласно сообщению компании, никто из существующих акционеров полностью не выйдет из капитала Компании. Основатели Whoosh сохранят за собой контролирующую долю в капитале компании после IPO.

👉 Дата объявления IPO и начала торгов с тикером #WUSH — 14 декабря.

Б1 (бывший Ernst & Young) проанализировали рынок кикшеринга, предлагаю посмотреть несколько интересных слайдов из их исследования (предполагают, что до 2026 года рынок в России будет расти на 60% в год и достигнет 96 млрд рублей. По итогам 2022 года он, вероятно, достигнет 15-16 млрд рублей.

Рынок кикшеринга будет расти за счет увеличения ключевых метрик - активных пользователей, среднего количества поездок при неизменной стоимости в номинале (без учета инфляции)

В потенциале активных пользователей учтен факт, что в городах с населением в 100+ тыс. человек на текущий момент живёт 54 млн российских граждан.

Судя по сравнению с обеспеченностью электросамокатами западных партнеров - даже отечественным городам есть куда расти, хотя бы в полтора раза.

Давайте разберемся, как оценили лидера российского кикшеринга Whoosh и с какими мультипликаторами предстоит иметь дело российским инвесторам:

👉 Компания планирует разместиться по следующим мультипликаторам - EV/S ~3 (дешевле многих техов в России), EV/EBITDA ~6,4, и P/E ~12. С учетом прогнозного роста рынка и показателей компании - адекватно.

Если предположить, что в 2024 рынок кикшеринга вырастет до 40 млрд рублей (ниже прогноза B1 в 1,5 раза - будем консервативны), а Whoosh сможет сохранить свою долю на рынке и рентабельность, мультипликаторы будут следующие (табличка - расчеты автора, за капитализацию и EV бралась оценка на IPO в 21 млрд руб):

👉 Полученные средства позволят компании увеличить парк самокатов к весенне-летнему сезону на 40-45 тысяч штук (рост на 50%), что несомненно скажется на финансовых показателях в дальнейшем и укрепит лидерские позиции Whoosh на рынке кикшеринга.

👉 При текущем объеме чистой прибыли - дивидендная доходность выходит в 4%, но с учетом растущего рынка - этот показатель, вероятно, будет расти опережающими темпами (при ежегодном росте выручки на 60% и стабильной марже по прибыли). По соотношению Капитализация/Прибыль компания выглядит дешево для растущего сектора рынка (форвардный P/E в 2024 году ниже 5х)

👉 Низкий диапазон оценки 5-6х EBITDA 2023 позволяет утверждать, что оценка на IPO весьма разумна, “выходят не на хаях” (о перегретости рынка образца 2021 года говорить не приходится). Как итог, размещение может вполне получиться win-win для компании, инвесторов и рынка в целом.

Вывод: компания выходит на Московскую биржу со значительным free-float, амбициозными планами и разумной капитализацией. Не удивлюсь, если смогут закрыть книгу с переподпиской, особенно учитывая, что это единственное IPO в этом году на Российском фондовой рынке.

👉 Ценовой диапазон установлен на уровне 185-225 рублей за 1 акцию, компания может быть оценена по капитализации в 21-25 млрд рублей post-money

👉 Общий размер IPO может составить до 5 млрд рублей (20-25% акционерного капитала), из которых до 2,5 млрд рублей будет привлечено в саму компанию через организацию допэмиссии акций.

👉 Часть акций в рамках IPO продадут существующие акционеры компании для создания ликвидности на вторичном рынке. Согласно сообщению компании, никто из существующих акционеров полностью не выйдет из капитала Компании. Основатели Whoosh сохранят за собой контролирующую долю в капитале компании после IPO.

👉 Дата объявления IPO и начала торгов с тикером #WUSH — 14 декабря.

Б1 (бывший Ernst & Young) проанализировали рынок кикшеринга, предлагаю посмотреть несколько интересных слайдов из их исследования (предполагают, что до 2026 года рынок в России будет расти на 60% в год и достигнет 96 млрд рублей. По итогам 2022 года он, вероятно, достигнет 15-16 млрд рублей.

Рынок кикшеринга будет расти за счет увеличения ключевых метрик - активных пользователей, среднего количества поездок при неизменной стоимости в номинале (без учета инфляции)

В потенциале активных пользователей учтен факт, что в городах с населением в 100+ тыс. человек на текущий момент живёт 54 млн российских граждан.

Судя по сравнению с обеспеченностью электросамокатами западных партнеров - даже отечественным городам есть куда расти, хотя бы в полтора раза.

Давайте разберемся, как оценили лидера российского кикшеринга Whoosh и с какими мультипликаторами предстоит иметь дело российским инвесторам:

👉 Компания планирует разместиться по следующим мультипликаторам - EV/S ~3 (дешевле многих техов в России), EV/EBITDA ~6,4, и P/E ~12. С учетом прогнозного роста рынка и показателей компании - адекватно.

Если предположить, что в 2024 рынок кикшеринга вырастет до 40 млрд рублей (ниже прогноза B1 в 1,5 раза - будем консервативны), а Whoosh сможет сохранить свою долю на рынке и рентабельность, мультипликаторы будут следующие (табличка - расчеты автора, за капитализацию и EV бралась оценка на IPO в 21 млрд руб):

👉 Полученные средства позволят компании увеличить парк самокатов к весенне-летнему сезону на 40-45 тысяч штук (рост на 50%), что несомненно скажется на финансовых показателях в дальнейшем и укрепит лидерские позиции Whoosh на рынке кикшеринга.

👉 При текущем объеме чистой прибыли - дивидендная доходность выходит в 4%, но с учетом растущего рынка - этот показатель, вероятно, будет расти опережающими темпами (при ежегодном росте выручки на 60% и стабильной марже по прибыли). По соотношению Капитализация/Прибыль компания выглядит дешево для растущего сектора рынка (форвардный P/E в 2024 году ниже 5х)

👉 Низкий диапазон оценки 5-6х EBITDA 2023 позволяет утверждать, что оценка на IPO весьма разумна, “выходят не на хаях” (о перегретости рынка образца 2021 года говорить не приходится). Как итог, размещение может вполне получиться win-win для компании, инвесторов и рынка в целом.

Вывод: компания выходит на Московскую биржу со значительным free-float, амбициозными планами и разумной капитализацией. Не удивлюсь, если смогут закрыть книгу с переподпиской, особенно учитывая, что это единственное IPO в этом году на Российском фондовой рынке.

{kind=link}

"Сегежа Групп".В таинственном зеленом лесу.

«Segezha Group»/Сегежа Групп (#SGZH) — экспортноориентированный лесопромышленный холдинг, объединяющий российские и европейские предприятия лесной, деревообрабатывающей и целлюлозно-бумажной промышленности.

Холдинг имеет вертикально-интегрированную структуру и полный цикл лесозаготовки и глубокой переработки древесины. Компания занимает первое место в России по объёму производства пиломатериалов и бумажных мешков, а также входит в тройку крупнейших в мире предприятий по производству мешочной бумаги.

Лесная промышленность и непосредственно Сегежа, тема честно скажу для меня довольно новая, основные моменты, конечно представляю, но глубоко особо никогда не погружался, будем делать это вместе.

Нужно сразу похвалить Сегежу за информативность официального сайта, материалов, вижу много общения с акционерами на различных инвестиционных площадках, много полезной информации по производственной части, хорошие, качественные и информативные отчеты за предыдущие периоды, много графики, инфограмм.

Изучать приятно, чувствуется позитивное расположение и открытость для акционеров, которая наблюдалась ранее. Несмотря на все текущие геополитические сложности и неопределенности, никто в Компании никакую информацию за предыдущие года и отчетные периоды не прятал, все в свободном доступе, если кому интересно, все легко находится.

История Компании довольно молодая в текущем виде. В 2014г. АФК «Система» через свою дочку ООО «ЛесИнвест» решила войти в лесную промышленность, у Банка Москвы приобрели 100% акций ОАО «Сегежский ЦБК» и 100% ООО «Деревообработка-Проект».

По итогам сделки, к АФК «Система» отошли Сегежский ЦБК и Сокольский ЦБК, Сегежский ЛДК, Карелия ДСП, Сокольский ДОК, Онежский ЛДК, Вятский фанерный комбинат.

Указанный портфель «лесопромышленных активов», сразу позволил войти в ТОП-5 лидеров российского рынка, группа Компаний получила новое название «Segezha Group» и пошла агрессивная экспансия в хорошем смысле слова, все новые заводы и предприятия покупались и поглощались, диверсификация активов ширилась, к 2021г. «Сегежа» вышла в лидеры отрасли и созрела в понимании АФК «Система» для IPO.

Размещение на МосБирже удачно провели, после небольшого топтания на месте, акции устремились вверх, менеджмент и мажоритарии продолжали подкидывать позитивные новости о расширении Бизнеса и росте всех показателей, все были рады и счастливы. После начала геополитического кризиса пошли санкции, наложение ограничений, проблемы с логистикой и пр., акции устремились в пике, все инвесторы сразу полезли подробно изучать Сегежу.

Давайте и мы посмотрим, что из себя представляет Бизнес Сегежы, насколько критичные текущие проблемы, обосновано ли снижение котировок на 55% с начала этого года, есть ли перспективы выхода из текущего кризиса.

Держите #SGZH ?

🔥 — даа

🐳 — нее

Читайте этот крутой обзор от ИнвестЛи|Руслан Новиков на Смарталабе и оставляйте свои комментарии!

👉https://smart-lab.ru/blog/859549.php

«Segezha Group»/Сегежа Групп (#SGZH) — экспортноориентированный лесопромышленный холдинг, объединяющий российские и европейские предприятия лесной, деревообрабатывающей и целлюлозно-бумажной промышленности.

Холдинг имеет вертикально-интегрированную структуру и полный цикл лесозаготовки и глубокой переработки древесины. Компания занимает первое место в России по объёму производства пиломатериалов и бумажных мешков, а также входит в тройку крупнейших в мире предприятий по производству мешочной бумаги.

Лесная промышленность и непосредственно Сегежа, тема честно скажу для меня довольно новая, основные моменты, конечно представляю, но глубоко особо никогда не погружался, будем делать это вместе.

Нужно сразу похвалить Сегежу за информативность официального сайта, материалов, вижу много общения с акционерами на различных инвестиционных площадках, много полезной информации по производственной части, хорошие, качественные и информативные отчеты за предыдущие периоды, много графики, инфограмм.

Изучать приятно, чувствуется позитивное расположение и открытость для акционеров, которая наблюдалась ранее. Несмотря на все текущие геополитические сложности и неопределенности, никто в Компании никакую информацию за предыдущие года и отчетные периоды не прятал, все в свободном доступе, если кому интересно, все легко находится.

История Компании довольно молодая в текущем виде. В 2014г. АФК «Система» через свою дочку ООО «ЛесИнвест» решила войти в лесную промышленность, у Банка Москвы приобрели 100% акций ОАО «Сегежский ЦБК» и 100% ООО «Деревообработка-Проект».

По итогам сделки, к АФК «Система» отошли Сегежский ЦБК и Сокольский ЦБК, Сегежский ЛДК, Карелия ДСП, Сокольский ДОК, Онежский ЛДК, Вятский фанерный комбинат.

Указанный портфель «лесопромышленных активов», сразу позволил войти в ТОП-5 лидеров российского рынка, группа Компаний получила новое название «Segezha Group» и пошла агрессивная экспансия в хорошем смысле слова, все новые заводы и предприятия покупались и поглощались, диверсификация активов ширилась, к 2021г. «Сегежа» вышла в лидеры отрасли и созрела в понимании АФК «Система» для IPO.

Размещение на МосБирже удачно провели, после небольшого топтания на месте, акции устремились вверх, менеджмент и мажоритарии продолжали подкидывать позитивные новости о расширении Бизнеса и росте всех показателей, все были рады и счастливы. После начала геополитического кризиса пошли санкции, наложение ограничений, проблемы с логистикой и пр., акции устремились в пике, все инвесторы сразу полезли подробно изучать Сегежу.

Давайте и мы посмотрим, что из себя представляет Бизнес Сегежы, насколько критичные текущие проблемы, обосновано ли снижение котировок на 55% с начала этого года, есть ли перспективы выхода из текущего кризиса.

Держите #SGZH ?

🔥 — даа

🐳 — нее

Читайте этот крутой обзор от ИнвестЛи|Руслан Новиков на Смарталабе и оставляйте свои комментарии!

👉https://smart-lab.ru/blog/859549.php

{kind=link}

Легендарный способ инвестирования: +167%

Автор: Алексей Степанович Галицкий

Замечательная компания ООО «Легенда» с не менее замечательным ЛИСП-рейтингом rlCC, готовится в 2023 году к погашению.

Причём готовится дважды. Первый раз — 14.03.2023 года будет погашение на 362 млн рублей, второй раз — 07.08.2023 года на 1.2 млрд. Всего потребуется в 2023 году погасить 1.5 млрд облигационного долга и меня, как инвестора-аналитика, интересует вопрос, чем компания будет расплачиваться, деньгами или натурой? Если деньгами, то какими, если натурой, то чьей?

Всего компания выпустила облигаций на сумму 5.84 млрд рублей с последним сроком погашения в 2025 году. Мы уже подсчитали, что на 2023 год компании надо на погашение 1.5 млрд рублей, которые она ещё не заработала. Для справки. 1.5 млрд — это в 2.5 раза больше стоимости самой конторы со всеми её потрохами.

На конец 2021 года, компания показывала среднегодовой прирост чистой прибыли 167%. Ни одна контора не может показывать такие темпы на длительном промежутке времени, а значит темпы будут снижаться, что видно к концу исследуемого периода.

Так или иначе, допустим, компания будет показывать такие темпы и дальше, тогда необходимых ей 1.5 млрд она заработает не ранее начала 2024 года, но ни как к 2023 году. Это нереально. Кроме того, чтобы не выбиться из графика роста, к концу 2022 года компания должна успеть заработать 448 млн, так как 13 млн к концу третьего квартала уже заработала. Шансы компании заработать необходимую сумму тают с каждым днём и её ждёт печальное будущее, если...

🔹Существует несколько вариантов развития событий:

• Компания финансовая и все занятые деньги находятся в финансовых вложениях в другие конторы, в том числе долгосрочные займы непонятно кому под проценты. Есть вероятность, что на момент погашения своего долга, ей вернут необходимую сумму. Всего «Легенда» раздала 6 млрд, вернут ли ей по требованию необходимую сумму или нет — другой вопрос.

• Второй вариант, это занять в долгосрок миллиарда 1.5-2 и голову не парить. Не удивлюсь, если в начале 2023 года они начнут размещаться на указанную сумму.

• Ну и третий вариант — объявить дефолт и подать на банкротство.

Как видите, ни в одном из вариантов нет упоминания о таком процессе любого бизнеса, как «заработать», а всё потому, что это самый нереалистичный вариант из всех реалистичных вариантов, настолько нереалистичный, что питать себя легендой об успешности «Легенды» не хочется.

Для рьяных оптимистов и безнадёжных скептиков могу добавить:

если бы возможности «Легенды» не были бы легендой и она реально могла бы показывать на долгосроке 167%-ый рост прибыли, или хотя бы 80%-ый, то крупные инвесторы уже давно бы положили на эту контору глаз и обеспечили бы деньгами на 100 лет вперёд.

Не питайте иллюзий! Инвестируйте с умом, опираясь на знания, опыт и факты! Хотя… Рисковать своим кошельком законом не запрещено, но я чту закон, даже если его не существует. Каждому своё.

Что думаете? Пишите мнение в комментарии ниже или на Смартлабе!

👉https://smart-lab.ru/blog/859608.php

Автор: Алексей Степанович Галицкий

Замечательная компания ООО «Легенда» с не менее замечательным ЛИСП-рейтингом rlCC, готовится в 2023 году к погашению.

Причём готовится дважды. Первый раз — 14.03.2023 года будет погашение на 362 млн рублей, второй раз — 07.08.2023 года на 1.2 млрд. Всего потребуется в 2023 году погасить 1.5 млрд облигационного долга и меня, как инвестора-аналитика, интересует вопрос, чем компания будет расплачиваться, деньгами или натурой? Если деньгами, то какими, если натурой, то чьей?

Всего компания выпустила облигаций на сумму 5.84 млрд рублей с последним сроком погашения в 2025 году. Мы уже подсчитали, что на 2023 год компании надо на погашение 1.5 млрд рублей, которые она ещё не заработала. Для справки. 1.5 млрд — это в 2.5 раза больше стоимости самой конторы со всеми её потрохами.

На конец 2021 года, компания показывала среднегодовой прирост чистой прибыли 167%. Ни одна контора не может показывать такие темпы на длительном промежутке времени, а значит темпы будут снижаться, что видно к концу исследуемого периода.

Так или иначе, допустим, компания будет показывать такие темпы и дальше, тогда необходимых ей 1.5 млрд она заработает не ранее начала 2024 года, но ни как к 2023 году. Это нереально. Кроме того, чтобы не выбиться из графика роста, к концу 2022 года компания должна успеть заработать 448 млн, так как 13 млн к концу третьего квартала уже заработала. Шансы компании заработать необходимую сумму тают с каждым днём и её ждёт печальное будущее, если...

🔹Существует несколько вариантов развития событий:

• Компания финансовая и все занятые деньги находятся в финансовых вложениях в другие конторы, в том числе долгосрочные займы непонятно кому под проценты. Есть вероятность, что на момент погашения своего долга, ей вернут необходимую сумму. Всего «Легенда» раздала 6 млрд, вернут ли ей по требованию необходимую сумму или нет — другой вопрос.

• Второй вариант, это занять в долгосрок миллиарда 1.5-2 и голову не парить. Не удивлюсь, если в начале 2023 года они начнут размещаться на указанную сумму.

• Ну и третий вариант — объявить дефолт и подать на банкротство.

Как видите, ни в одном из вариантов нет упоминания о таком процессе любого бизнеса, как «заработать», а всё потому, что это самый нереалистичный вариант из всех реалистичных вариантов, настолько нереалистичный, что питать себя легендой об успешности «Легенды» не хочется.

Для рьяных оптимистов и безнадёжных скептиков могу добавить:

если бы возможности «Легенды» не были бы легендой и она реально могла бы показывать на долгосроке 167%-ый рост прибыли, или хотя бы 80%-ый, то крупные инвесторы уже давно бы положили на эту контору глаз и обеспечили бы деньгами на 100 лет вперёд.

Не питайте иллюзий! Инвестируйте с умом, опираясь на знания, опыт и факты! Хотя… Рисковать своим кошельком законом не запрещено, но я чту закон, даже если его не существует. Каждому своё.

Что думаете? Пишите мнение в комментарии ниже или на Смартлабе!

👉https://smart-lab.ru/blog/859608.php

{kind=link}

Нижнекамскнефтехим: новый инвестиционный проект по производству этилбензола и стирола.

Приветствую, уважаемые любители компании Нижнекамскнефтехим.

Сибур анонсировал строительство в НКНХ нового завода-спутника для ЭП-600-1: производство этилбензола мощностью 350 тыс. тонн в год и производство стирола мощностью 400 тыс. тонн в год.

Предыдущая конфигурация в редакции Шигабутдиновского Таифа от весны 2021 предполагала лишь 250 тыс т/г стирола.

Сибур воспользовался заключенными в марте 2021 между НКНХ и американской компанией Lummus Technology контрактами на предоставление лицензий и инжиниринговых услуг c использованием технологий EBOne и CLASSIC SM.

Про инжиниринговые услуги, их вид и объем, ничего неизвестно. Вероятно, они приостановлены в связи с экспортными ограничениями США и успели только выдать Базовый проект (Basic Design) и технические спецификации оборудования (может это был весь объем инжиниринга).

Адаптировать Базовый проект Lummus под текущие реалии и возможности компании будет НИПИГАЗ, который, вероятно, возьмет на себя функционал EP (инжиниринг и управление поставками).

Общеизвестно по публикациям, что у ЭП-600-1 на выходе такие продукты:

• Этилен — 600 тыс т

• Пропилен -270 тыс т

• Бензол – 247 тыс т

• Бутадиен – 89 тыс т.

Но это только промежуточные продукты первого передела нафты и они мало информативны для инвестора, т.к. сами по себе, как правило, не реализуются, а подвергаются дальнейшему переделу.

Поэтому крайне важно знать о конечных продуктах и на их основе оценивать финансовые метрики компании.

❗️Инвесторам в акции НКНХ нужно знать:

— Когда новое производство ЭП 350 и СМ 400 будет введено в эксплуатацию и источник финансирования нового строительства

— Какой объем ресурсов новое производство отнимет на выходе от ЭП-600-1

— Понимать базовые процессы и используемые в них ресурсы

— Какая выручка и чистая прибыль ожидается от нового производства.

#NKNC держите?😎

👍 — держим!

🐳 — не держим.

Очередной шедевральный обзор от Rondine полностью читайте на Смартлабе!

https://smart-lab.ru/blog/859787.php

Приветствую, уважаемые любители компании Нижнекамскнефтехим.

Сибур анонсировал строительство в НКНХ нового завода-спутника для ЭП-600-1: производство этилбензола мощностью 350 тыс. тонн в год и производство стирола мощностью 400 тыс. тонн в год.

Предыдущая конфигурация в редакции Шигабутдиновского Таифа от весны 2021 предполагала лишь 250 тыс т/г стирола.

Сибур воспользовался заключенными в марте 2021 между НКНХ и американской компанией Lummus Technology контрактами на предоставление лицензий и инжиниринговых услуг c использованием технологий EBOne и CLASSIC SM.

Про инжиниринговые услуги, их вид и объем, ничего неизвестно. Вероятно, они приостановлены в связи с экспортными ограничениями США и успели только выдать Базовый проект (Basic Design) и технические спецификации оборудования (может это был весь объем инжиниринга).

Адаптировать Базовый проект Lummus под текущие реалии и возможности компании будет НИПИГАЗ, который, вероятно, возьмет на себя функционал EP (инжиниринг и управление поставками).

Общеизвестно по публикациям, что у ЭП-600-1 на выходе такие продукты:

• Этилен — 600 тыс т

• Пропилен -270 тыс т

• Бензол – 247 тыс т

• Бутадиен – 89 тыс т.

Но это только промежуточные продукты первого передела нафты и они мало информативны для инвестора, т.к. сами по себе, как правило, не реализуются, а подвергаются дальнейшему переделу.

Поэтому крайне важно знать о конечных продуктах и на их основе оценивать финансовые метрики компании.

❗️Инвесторам в акции НКНХ нужно знать:

— Когда новое производство ЭП 350 и СМ 400 будет введено в эксплуатацию и источник финансирования нового строительства

— Какой объем ресурсов новое производство отнимет на выходе от ЭП-600-1

— Понимать базовые процессы и используемые в них ресурсы

— Какая выручка и чистая прибыль ожидается от нового производства.

#NKNC держите?😎

👍 — держим!

🐳 — не держим.

Очередной шедевральный обзор от Rondine полностью читайте на Смартлабе!

https://smart-lab.ru/blog/859787.php

{kind=link}

Предсказания Максима Орловского на начало декабря.

Максим Орловский 30 ноября дал интервью Верникову. Я как всегда решил законспектировать его для вас.

👉 25% портфеля в акциях

👉 Самый лучший сектор на рынке — голубые фишки (Сбер+Роснефть+Лукойл+Газпромнефть)

👉 Лучший актив в этом году — это оффшорные ОФЗ за 8% номинала. Я почти не покупал акций в этом году, т.к. были другие интересные активы.

📉 Ситуация на войне будет определять эмоц.состояние инвесторов и влиять на рынок

📉 Если будет 2 волна мобилизации рынок упадет, но не так сильно, т.к. игроки будут помнить, что первую волну выкупили.

👉 Дивиденды Газпрома уже освоены рынком

👉 Яндекс — непонятная история, много неизвестных. Будет ли оффер держателям в НРД в российских активах? Непонятно что им достанется. Компания этого не говорит. Практика показывает, что при разделении активов очень часто люди не руководствуются интересами тех, кто инвестирует здесь в НРД.

📈 Сбер вернулся на траекторию прошлого года, даже лучше. Сбер вышел на траекторию, когда он зарабатывает 1,2-1,5 трлн рублей в год. Если тебе выплатят на акцию 25 рублей в год, это будет неплохо.

📈 Новатэк — бенефициар перехода на СПГ, отказываясь от газа Газпрома, Европа в тч покупает больше российского СПГ. Арктик СПГ-2 в следующем году уже что-то увидим.

📈 Роснефть — фаворит, большая часть на восток идет по ВСТО, меньше всего дисконт

📉 Газпром — зависит от поставкам по трубе в Европу, Китаю не нужно столько газа

📉 Селигдар отчитался, в 3 кв из-за курса все поехало, себестоимость скакнула вверх колоссально

📉 Ленэнерго-преф — это паразитический инструмент. 1% акций выплата 10% профита. Консолидация активов Россетей — очень большой фактор риска. Как вариант, могут сделать допэмиссию префов доведя их до 25% (как это должно было быть)

📉 Черная металлургия не брать пока, цены упали везде

👉 Позитив набирает обороты. Стоит дороговато.

👉 МТС — акционеры вытащили из компании все, большой долг, компания принадлежит кредиторам: сможет ли с этой структурой пассивов компания платить такие же дивиденды?

👉 ВТБ — нельзя оценить, так как нет раскрытия информации.

👉 Золото равнодушен. Говорит, что смена поколений сделала инвестиции в золото не модными

👉 Ритейлеры чувствуют себя хорошо. Да, дешево. Но есть более дешевые активы.

Максим Орловский 30 ноября дал интервью Верникову. Я как всегда решил законспектировать его для вас.

👉 25% портфеля в акциях

👉 Самый лучший сектор на рынке — голубые фишки (Сбер+Роснефть+Лукойл+Газпромнефть)

👉 Лучший актив в этом году — это оффшорные ОФЗ за 8% номинала. Я почти не покупал акций в этом году, т.к. были другие интересные активы.

📉 Ситуация на войне будет определять эмоц.состояние инвесторов и влиять на рынок

📉 Если будет 2 волна мобилизации рынок упадет, но не так сильно, т.к. игроки будут помнить, что первую волну выкупили.

👉 Дивиденды Газпрома уже освоены рынком

👉 Яндекс — непонятная история, много неизвестных. Будет ли оффер держателям в НРД в российских активах? Непонятно что им достанется. Компания этого не говорит. Практика показывает, что при разделении активов очень часто люди не руководствуются интересами тех, кто инвестирует здесь в НРД.

📈 Сбер вернулся на траекторию прошлого года, даже лучше. Сбер вышел на траекторию, когда он зарабатывает 1,2-1,5 трлн рублей в год. Если тебе выплатят на акцию 25 рублей в год, это будет неплохо.

📈 Новатэк — бенефициар перехода на СПГ, отказываясь от газа Газпрома, Европа в тч покупает больше российского СПГ. Арктик СПГ-2 в следующем году уже что-то увидим.

📈 Роснефть — фаворит, большая часть на восток идет по ВСТО, меньше всего дисконт

📉 Газпром — зависит от поставкам по трубе в Европу, Китаю не нужно столько газа

📉 Селигдар отчитался, в 3 кв из-за курса все поехало, себестоимость скакнула вверх колоссально

📉 Ленэнерго-преф — это паразитический инструмент. 1% акций выплата 10% профита. Консолидация активов Россетей — очень большой фактор риска. Как вариант, могут сделать допэмиссию префов доведя их до 25% (как это должно было быть)

📉 Черная металлургия не брать пока, цены упали везде

👉 Позитив набирает обороты. Стоит дороговато.

👉 МТС — акционеры вытащили из компании все, большой долг, компания принадлежит кредиторам: сможет ли с этой структурой пассивов компания платить такие же дивиденды?

👉 ВТБ — нельзя оценить, так как нет раскрытия информации.

👉 Золото равнодушен. Говорит, что смена поколений сделала инвестиции в золото не модными

👉 Ритейлеры чувствуют себя хорошо. Да, дешево. Но есть более дешевые активы.

{kind=link}

Акционеры ЛУКОЙЛ утвердили 793 рубля на акцию!

Автор: Виктор Петров

Фееричный итог дивидендной интриги Лукойл. Общее собрание акционеров утвердило выплату дивидендов общим размером в 793 рубля.

Прошёл почти месяц после сообщение Совета директоров о предполагаемой дивидендной беременности Лукойла. Срок уже, кстати, на подходе — 21 декабря 2022 года.

Как сейчас помню, ворвался в электронный кабинет голосования и предъявив владение неприличным количеством акций Лукойла, поставил галочку «за» утверждение дивидендов.

Время шло, дата голосования приближалась и депрессивные инвесторы уже начали подшучивать и приводить аналогии с Газпромом, одновременно показывая мир своей заблудшей слюне. Пророча дивидендный кидок. Но фантазиям не суждено было сбыться и дивиденды Лукойла утвердили.

Обороты торгов акций Лукойл уже превысил 3 млрд. рублей и перекрыл объёмы последнего торгового дня на 200%. Однако роста пока не получилось.

Я увидел график и собирался сделать мем, но не успел, иначе было бы так. (скрин)

Лукойл утвердил дивиденды не в первый раз, как вы немножко догадываетесь. По сути, сейчас утвердили стандартные — декабрьские дивиденды, что за 3 кв 2022 года и итоговые за 2021 год.

Это значит, что купив сегодня, уже через несколько недель можно получить дивидендную доходность в 17,2% к текущей цене. а примерно через полгода по традиции будет ещё одна выплата дивидендов по итогу работы в 2022 году. т.е. доходность за полгода выше 20%, а может и 25%.

Сильного роста сейчас не получилось, так как все кто хотел давно купили. Но, кажется, акции Лукойл ещё порастут.

Поздравляю всех кто держал строй и голосовал. Скоро будем покупать жёнам и мужьям сапоги.

#LKOH держите?

👍 — держим!

🐳 — не держим.

Оставляйте комментарии на Смартлабе:

https://smart-lab.ru/blog/860129.php

Автор: Виктор Петров

Фееричный итог дивидендной интриги Лукойл. Общее собрание акционеров утвердило выплату дивидендов общим размером в 793 рубля.

Прошёл почти месяц после сообщение Совета директоров о предполагаемой дивидендной беременности Лукойла. Срок уже, кстати, на подходе — 21 декабря 2022 года.

Как сейчас помню, ворвался в электронный кабинет голосования и предъявив владение неприличным количеством акций Лукойла, поставил галочку «за» утверждение дивидендов.

Время шло, дата голосования приближалась и депрессивные инвесторы уже начали подшучивать и приводить аналогии с Газпромом, одновременно показывая мир своей заблудшей слюне. Пророча дивидендный кидок. Но фантазиям не суждено было сбыться и дивиденды Лукойла утвердили.

Обороты торгов акций Лукойл уже превысил 3 млрд. рублей и перекрыл объёмы последнего торгового дня на 200%. Однако роста пока не получилось.

Я увидел график и собирался сделать мем, но не успел, иначе было бы так. (скрин)

Лукойл утвердил дивиденды не в первый раз, как вы немножко догадываетесь. По сути, сейчас утвердили стандартные — декабрьские дивиденды, что за 3 кв 2022 года и итоговые за 2021 год.

Это значит, что купив сегодня, уже через несколько недель можно получить дивидендную доходность в 17,2% к текущей цене. а примерно через полгода по традиции будет ещё одна выплата дивидендов по итогу работы в 2022 году. т.е. доходность за полгода выше 20%, а может и 25%.

Сильного роста сейчас не получилось, так как все кто хотел давно купили. Но, кажется, акции Лукойл ещё порастут.

Поздравляю всех кто держал строй и голосовал. Скоро будем покупать жёнам и мужьям сапоги.

#LKOH держите?

👍 — держим!

🐳 — не держим.

Оставляйте комментарии на Смартлабе:

https://smart-lab.ru/blog/860129.php

{kind=link}

🔥Итоги дня: IMOEX +1.3% Ралли или нет?

📈Сбербанк +3.9% Растёт на хорошем объёме, показал новы максимум с 19.09 2022 года.

Явных новостей нет, сообщение про дивиденды от Альфы точно ни при чем. Дело в том, что сообщение от Альфы было опубликовано ещё утром 2-го декабря.

Возможно есть инсайд, а возможно — это продолжение ралли в неликвидах, просто ралли переключилось на более крупные бумаги🧐

📈Лукойл +1.3% Акционеры утвердили дивиденды в размере 537 и 256 руб. на акцию. Реакция слабая, так как сомнений в утверждении не было 🤷♂️

📈EURRUB +1.5% Валюта начинает просыпаться от долгого сна, евро в моменте был выше 66 рублей, новый максимум с 07.07.2022

📈Яндекс +1% Алексей Кудрин заявил, что принял предложение Яндекса стать советником по корпоративному развитию. Новость уже отыграли 🤷♂️

📈Whoosh Оператор кикшеринга Whoosh начинает сбор заявок в рамках IPO, диапазон — 185-225 руб. за акцию. Сбор заявок пройдет с 5 по 13 декабря, даты размещения допэмиссии акций — с 14 по 23 декабря. Брокером выступает Газпромбанк. Для IPO компания зарегистрировала допвыпуск из 50 млн обыкновенных акций номиналом 0,01 рубля каждая. Также планируется предложение акций нынешними акционерами. Whoosh планирует привлечь 5 млрд руб в рамках IPO.

📉Магнит -1.9% В лидерах падения, продолжает снижаться после публикации отчётности РСБУ за 9 мес. 2022 года. Инвесторы опасаются, что дивидендов не будет, так как компания не получила прибыль от участия в других организациях(не подняла деньги с дочек)

📈Белуга Групп +0.1% Компания опубликовала отчётность за 9 мес. 2022 года и рекомендовал 75 руб. дивидендов на акцию.

📈Русолово +8.3% «Русолово» проведёт дробление акций с коэффициентом 1 к 10. Для осуществления процедуры дробления, торги акциями компании будут приостановлены с 26 по 29 декабря включительно.

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/860163.php

📈Сбербанк +3.9% Растёт на хорошем объёме, показал новы максимум с 19.09 2022 года.

Явных новостей нет, сообщение про дивиденды от Альфы точно ни при чем. Дело в том, что сообщение от Альфы было опубликовано ещё утром 2-го декабря.

Возможно есть инсайд, а возможно — это продолжение ралли в неликвидах, просто ралли переключилось на более крупные бумаги🧐

📈Лукойл +1.3% Акционеры утвердили дивиденды в размере 537 и 256 руб. на акцию. Реакция слабая, так как сомнений в утверждении не было 🤷♂️

📈EURRUB +1.5% Валюта начинает просыпаться от долгого сна, евро в моменте был выше 66 рублей, новый максимум с 07.07.2022

📈Яндекс +1% Алексей Кудрин заявил, что принял предложение Яндекса стать советником по корпоративному развитию. Новость уже отыграли 🤷♂️

📈Whoosh Оператор кикшеринга Whoosh начинает сбор заявок в рамках IPO, диапазон — 185-225 руб. за акцию. Сбор заявок пройдет с 5 по 13 декабря, даты размещения допэмиссии акций — с 14 по 23 декабря. Брокером выступает Газпромбанк. Для IPO компания зарегистрировала допвыпуск из 50 млн обыкновенных акций номиналом 0,01 рубля каждая. Также планируется предложение акций нынешними акционерами. Whoosh планирует привлечь 5 млрд руб в рамках IPO.

📉Магнит -1.9% В лидерах падения, продолжает снижаться после публикации отчётности РСБУ за 9 мес. 2022 года. Инвесторы опасаются, что дивидендов не будет, так как компания не получила прибыль от участия в других организациях(не подняла деньги с дочек)

📈Белуга Групп +0.1% Компания опубликовала отчётность за 9 мес. 2022 года и рекомендовал 75 руб. дивидендов на акцию.

📈Русолово +8.3% «Русолово» проведёт дробление акций с коэффициентом 1 к 10. Для осуществления процедуры дробления, торги акциями компании будут приостановлены с 26 по 29 декабря включительно.

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/860163.php

{kind=link}

Обзор прессы 06.12.2022: Русолово, Русал, Черкизово, Газпром.

Производителям олова в России введут налог на добычу: С 1 января 2023 г. льготу по НДПИ смогут получить только новые проекты

https://www.vedomosti.ru/business/articles/2022/12/06/953862-proizvoditelyam-olova-v-rossii-vvedut-nalog

В «Русале» ищут российский след: Австралийский суд попросил компанию раскрыть налоги и глинозем

https://www.kommersant.ru/doc/5706549

«Черкизово» наращивает мясо: Группа может купить бывший птицеводческий холдинг Микаила Шишханова

https://www.kommersant.ru/doc/5706430

Германия поставляет «Газпрому» иски: Второй крупный импортер пошел в арбитраж

https://www.kommersant.ru/doc/5706647

«Газпром» добыл налог на добычу: Мониторинг государственных финансов

https://www.kommersant.ru/doc/5706651

Производителям олова в России введут налог на добычу: С 1 января 2023 г. льготу по НДПИ смогут получить только новые проекты

https://www.vedomosti.ru/business/articles/2022/12/06/953862-proizvoditelyam-olova-v-rossii-vvedut-nalog

В «Русале» ищут российский след: Австралийский суд попросил компанию раскрыть налоги и глинозем

https://www.kommersant.ru/doc/5706549

«Черкизово» наращивает мясо: Группа может купить бывший птицеводческий холдинг Микаила Шишханова

https://www.kommersant.ru/doc/5706430

Германия поставляет «Газпрому» иски: Второй крупный импортер пошел в арбитраж

https://www.kommersant.ru/doc/5706647

«Газпром» добыл налог на добычу: Мониторинг государственных финансов

https://www.kommersant.ru/doc/5706651

{kind=link}

Купить золото стало проще. Разбираемся во всех вариантах. Часть 1. Золотые слитки

Автор: Инвестор Сергей

В 2022 году российский фондовый рынок знатно перетряхнуло. В том числе изменились правила в торговле золотом и его производными финансовыми инструментами.

Правительство упростило куплю-продажу драгметалла для физиков, покупка физического золота стала более привлекательной, и в этом году спрос растет с каждым месяцем, хотя владение физическим золотом по-прежнему несет массу проблем. Но обо всем по порядку.

Существует десяток способов инвестировать в золотишко. Я собрал всю последнюю информацию и подготовил пост об инвестициях в презренный металл. Как бы не старался сделать его компактным, все равно получился большой. Поэтому буду публиковать частями на этой неделе.

🔹 Главное, что изменилось — налоговые послабления при покупке золотых слитков.

• Весной отменили НДС на покупку золотых слитков для физических лиц. Налог был немаленький (20%) и являлся главным препятствием для покупки физического золота населением.

• А летом отменен НДФЛ на 2022-2023 год на доход от продажи золота в слитках.

🔹 Как формируется цена на золото?

В России стоимость золота устанавливается с учетом цен на Лондонской бирже драгметаллов, где оно торгуется за доллары. В рублевом эквиваленте цена золота пересчитывается по официальному курсу доллара США, действующему на следующий день.

Пример расчета стоимости 1 грамма золота в рублях (на 30 ноября 2022 года):

Начнем с самого интересного — золотых слитков, потому что в этом году правительство отменило налоги на покупку физического золота.

🔹 Золотые слитки

Самый традиционный способ, ведь приобретается именно физическое золото. Можно даже сделать клад из слитков на необитаемом острове или за сараем в огороде, который переживет катастрофы и революции.

🔹 Где купить

Купить золотой слиток массой от пяти грамм до килограмма можно практически в любом банке – при этом он обычно запечатан в полиэтилен, к которому приложен сертификат качества. Причем чем больше весит слиток, тем меньше цена грамма золота в нем.

Золото продают в мерных слитках от грамма до килограмма. Также, на рынке можно встретить стандартные слитки, которые измеряются в тройских унциях (ozt) и равны 31,1035 грамма или дробной части унции. Инвестиционные золотые слитки изготавливаются из металла 999-й пробы, который нельзя использовать в ювелирных изделиях.

Из России слитки можно вывозить на сумму не более $10000. При этом следует обязательно иметь документ о его стоимости.

🔹 Плюсы:

• Физическое золото.

• Период владения слитками не ограничен.

• Налоговые льготы (см. ниже).

• Можно взять не только золотой кирпич, но и слиток меньшего размера, например, один грамм.

🔹Минусы:

• Далеко не все банки и не во всех городах предлагают покупку золота.

• В этом году из-за большого спроса возникает дефицит.

• Высокие спреды между ценой покупки и ценой продажи. У крупных банков они сейчас находятся на уровне около 10-15%.

• Риски при хранении. Слиток можно потерять, его могут украсть, а также он может потерять товарный вид из-за плохого хранения: поцарапаться, потемнеть из-за контакта с другими материалами и т.д., поэтому его могут уценить при продаже или вовсе откажутся принимать.

• Затраты на хранение, например, в банковской ячейке.

Цены на покупку и продажу драгметаллов в Сбере. Спреды на золото — 12%.

🔹 Налоги

• С 1 марта 2022 в России отменили НДС (20%) на покупку золотых слитков для физических лиц.

• НДФЛ (13%) с разницы между стоимостью покупки и продажи при общей сумме дохода более 250 тыс. рублей. На 2022-2023 год отменен.

• Трехлетняя льгота: при владении более 3 лет нет НДФЛ.

Продолжение следует.

Инвестируете в золото?

Пишите свои мысли в комментарии и на Смартлабе:

https://smart-lab.ru/blog/859996.php

Автор: Инвестор Сергей

В 2022 году российский фондовый рынок знатно перетряхнуло. В том числе изменились правила в торговле золотом и его производными финансовыми инструментами.

Правительство упростило куплю-продажу драгметалла для физиков, покупка физического золота стала более привлекательной, и в этом году спрос растет с каждым месяцем, хотя владение физическим золотом по-прежнему несет массу проблем. Но обо всем по порядку.

Существует десяток способов инвестировать в золотишко. Я собрал всю последнюю информацию и подготовил пост об инвестициях в презренный металл. Как бы не старался сделать его компактным, все равно получился большой. Поэтому буду публиковать частями на этой неделе.

🔹 Главное, что изменилось — налоговые послабления при покупке золотых слитков.

• Весной отменили НДС на покупку золотых слитков для физических лиц. Налог был немаленький (20%) и являлся главным препятствием для покупки физического золота населением.

• А летом отменен НДФЛ на 2022-2023 год на доход от продажи золота в слитках.

🔹 Как формируется цена на золото?

В России стоимость золота устанавливается с учетом цен на Лондонской бирже драгметаллов, где оно торгуется за доллары. В рублевом эквиваленте цена золота пересчитывается по официальному курсу доллара США, действующему на следующий день.

Пример расчета стоимости 1 грамма золота в рублях (на 30 ноября 2022 года):