THE TRADER ОБЪЯВЛЯЕТ ЧЕРНУЮ ПЯТНИЦУ!

Только с 25.11 по 28.11 скидка 30% на тарифы 6 и 12 месяцев пользования лицензией

>>> ПРИОБРЕТАЙТЕ ЖУРНАЛ СДЕЛОК СО СКИДКОЙ

Журнал сделок The Trader – это:

🔸 Простая и удобная программа для профессиональной аналитики вашей торговли;

🔸 Ключевой инструмент в работе любого трейдера — его ведение способствует организации эффективной торговой системы;

🔸 Значимая составляющая успеха — сбор и анализ информации о совершенных операциях позволяют контролировать свои результаты и увеличивать прибыль.

Почему нас выбирают профессиональные трейдеры?

🔸 Интуитивно понятный интерфейс в 2х цветовых решениях;

🔸 Удобные табличные и графические отчеты формируются за один клик;

🔸 Импорт статистики из различных терминалов в режиме реального времени;

🔸 Выгрузки отчетов популярных брокеров;

🔸 Качественная техподдержка;

🔸 Журнал поддерживает все инструменты MOEX.

Используйте все возможности нашего журнала, повышайте эффективность своей торговли и следите за обновлениями, ведь к Новому Году мы планируем релиз по криптобиржам!

>>> КУПИТЕ ЖУРНАЛ СДЕЛОК СО СКИДКОЙ 30% <<<

Только с 25.11 по 28.11 скидка 30% на тарифы 6 и 12 месяцев пользования лицензией

>>> ПРИОБРЕТАЙТЕ ЖУРНАЛ СДЕЛОК СО СКИДКОЙ

Журнал сделок The Trader – это:

🔸 Простая и удобная программа для профессиональной аналитики вашей торговли;

🔸 Ключевой инструмент в работе любого трейдера — его ведение способствует организации эффективной торговой системы;

🔸 Значимая составляющая успеха — сбор и анализ информации о совершенных операциях позволяют контролировать свои результаты и увеличивать прибыль.

Почему нас выбирают профессиональные трейдеры?

🔸 Интуитивно понятный интерфейс в 2х цветовых решениях;

🔸 Удобные табличные и графические отчеты формируются за один клик;

🔸 Импорт статистики из различных терминалов в режиме реального времени;

🔸 Выгрузки отчетов популярных брокеров;

🔸 Качественная техподдержка;

🔸 Журнал поддерживает все инструменты MOEX.

Используйте все возможности нашего журнала, повышайте эффективность своей торговли и следите за обновлениями, ведь к Новому Году мы планируем релиз по криптобиржам!

>>> КУПИТЕ ЖУРНАЛ СДЕЛОК СО СКИДКОЙ 30% <<<

🔥Топ-дня на смартлабе:

Портфель пятиклассника. Бабушка приехала

Автор: Каракольский

⚠️Ахтунг! Лонгрид...

Как хороши, как свежи были розы! (И.С.Тургенев)

Для тех, кто не любит читать много букв, скажу сразу — проект закрыт. Второй раз за год все акции Портфеля вылетели по стоп-лоссу (в -15% от цены входа), и наш пятиклассник сломался. Не выдержал боли денежных потерь. Полностью разочаровался в инвестициях. Мне, как ветерану трейдинга, смотреть на это удивительно, но в чужую голову не влезешь.

Два года назад проект «Портфель пятиклассника» стартовал с суммы в 500 тыс. рублей на депо. За 2020 год было сделано +21,3% (сумма стала 606650), за 2021 год было сделано +21,0% (сумма стала 734300). Наступил 2022 год и прилетели те самые два вылета по стоп-лоссам. Сумма на счёте резко уменьшилась и стала 525526 рублей. Как для меня — потерь нет (ведь старт был с суммы в 500 тыс.), а для пятиклассника — разбитые надежды и невыносимая боль. Вот и весь сказ. Это я к тому, что закрытие проекта вовсе не означает, что Метод оказался плох. Однако продолжения проекта не будет, ибо без участия пятиклассника теряется вся суть данного мероприятия. Всегда жаль завершать хорошее начинание, но, увы, селяви…

Дальше можно не читать, на этом топик закончен, но для истории я хочу оставить более полное описание.

****

***

**

*

Вот и закончилось плаванье нашего пятиклассника в бурных водах финансового океана. Это было прекрасное путешествие в мир реальных инвестиций.

Увы, оно оказалось совсем недолгим. А ведь как хорошо всё начиналось…

Ты помнишь, как всё начиналось?

Однажды в летний погожий денёк наш пятиклассник вернулся из школы в приподнятом настроении и, швырнув в угол портфель, с ходу заявил:

— Хочу стать инвестором!

Это было неожиданно, но объяснимо. В то время на рынке царила эйфория, был денежный бум, брось в рынок жалкий рубль и он вернётся к тебе полноценным миллионом. На смартлабе наблюдалось столпотворение инвесторов, каждый второй собирался выйти на пенсию в 35, включая самого Тимофея. Все хотели ничего не делать, а только «делать деньги» на бирже. Со смартлабовцами всё было понятно, но откуда такое желание возникло у пятиклассника, которому было плевать на всё, кроме футбола?

Оказалось, что его одноклассница Карпухина поведала недавнюю историю своего отца, видного финансиста Карпухи, который десять лет был на бирже спекулянтом, но преуспеть так и не смог. Однако стоило ему стать инвестором, как один миллион за другим начал преследовать счастливое семейство. Сомневаться в этом не приходилось, в доказательство одноклассница Карпухина помахала новеньким «Айфоном».

— Может, тебе тоже нужен «Айфон»? – осторожно предположил я.

— Лучше скажи, что мне прочесть про эти инвестиции, - твёрдо сказал пятиклассник, — Посоветуй самую тонкую книжку, но чтобы в ней было написано, как сделать много бабла.

Я не стал спрашивать, зачем пятикласснику столько денег и, тем более, бабла. Я часто слышал, что для того, чтобы начать инвестировать в акции, нужны базовые знания по предмету. Но я также отлично знал про нелюбовь нашего героя к чтению книг.

— Зачем что-то читать? — воскликнул я, — Есть способ намного проще. Снип-снап-снурре, пурре-базелюрре! Стоит тебе произнести это волшебное заклинание, как деньги сами потекут к тебе рекой. Надо только заранее определиться, в каких купюрах...

— А ведь я по-серьёзному спрашиваю, — нахмурился пятиклассник, — Мне не до шуток, сказочник.

На меня пристально смотрели зелёные глаза начинающего инвестора. Мне стало стыдно.

— Тонкой книги нет, — выдал я горькую правду, — Все эти проклятые финансисты обожают лить воду, поэтому книги у них все толстые. Я и сам ни одной из них не смог дочитать до конца. Но из этого тупика есть элегантный выход, это — смартлаб. Точнее, персональные блоги некоторых авторов на нём. Вот тебе три лучших блога.

В подтверждение своих слов я выдал юному инвестору этот список:

Читайте продолжение: https://smart-lab.ru/blog/857624.php

Портфель пятиклассника. Бабушка приехала

Автор: Каракольский

⚠️Ахтунг! Лонгрид...

Как хороши, как свежи были розы! (И.С.Тургенев)

Для тех, кто не любит читать много букв, скажу сразу — проект закрыт. Второй раз за год все акции Портфеля вылетели по стоп-лоссу (в -15% от цены входа), и наш пятиклассник сломался. Не выдержал боли денежных потерь. Полностью разочаровался в инвестициях. Мне, как ветерану трейдинга, смотреть на это удивительно, но в чужую голову не влезешь.

Два года назад проект «Портфель пятиклассника» стартовал с суммы в 500 тыс. рублей на депо. За 2020 год было сделано +21,3% (сумма стала 606650), за 2021 год было сделано +21,0% (сумма стала 734300). Наступил 2022 год и прилетели те самые два вылета по стоп-лоссам. Сумма на счёте резко уменьшилась и стала 525526 рублей. Как для меня — потерь нет (ведь старт был с суммы в 500 тыс.), а для пятиклассника — разбитые надежды и невыносимая боль. Вот и весь сказ. Это я к тому, что закрытие проекта вовсе не означает, что Метод оказался плох. Однако продолжения проекта не будет, ибо без участия пятиклассника теряется вся суть данного мероприятия. Всегда жаль завершать хорошее начинание, но, увы, селяви…

Дальше можно не читать, на этом топик закончен, но для истории я хочу оставить более полное описание.

****

***

**

*

Вот и закончилось плаванье нашего пятиклассника в бурных водах финансового океана. Это было прекрасное путешествие в мир реальных инвестиций.

Увы, оно оказалось совсем недолгим. А ведь как хорошо всё начиналось…

Ты помнишь, как всё начиналось?

Однажды в летний погожий денёк наш пятиклассник вернулся из школы в приподнятом настроении и, швырнув в угол портфель, с ходу заявил:

— Хочу стать инвестором!

Это было неожиданно, но объяснимо. В то время на рынке царила эйфория, был денежный бум, брось в рынок жалкий рубль и он вернётся к тебе полноценным миллионом. На смартлабе наблюдалось столпотворение инвесторов, каждый второй собирался выйти на пенсию в 35, включая самого Тимофея. Все хотели ничего не делать, а только «делать деньги» на бирже. Со смартлабовцами всё было понятно, но откуда такое желание возникло у пятиклассника, которому было плевать на всё, кроме футбола?

Оказалось, что его одноклассница Карпухина поведала недавнюю историю своего отца, видного финансиста Карпухи, который десять лет был на бирже спекулянтом, но преуспеть так и не смог. Однако стоило ему стать инвестором, как один миллион за другим начал преследовать счастливое семейство. Сомневаться в этом не приходилось, в доказательство одноклассница Карпухина помахала новеньким «Айфоном».

— Может, тебе тоже нужен «Айфон»? – осторожно предположил я.

— Лучше скажи, что мне прочесть про эти инвестиции, - твёрдо сказал пятиклассник, — Посоветуй самую тонкую книжку, но чтобы в ней было написано, как сделать много бабла.

Я не стал спрашивать, зачем пятикласснику столько денег и, тем более, бабла. Я часто слышал, что для того, чтобы начать инвестировать в акции, нужны базовые знания по предмету. Но я также отлично знал про нелюбовь нашего героя к чтению книг.

— Зачем что-то читать? — воскликнул я, — Есть способ намного проще. Снип-снап-снурре, пурре-базелюрре! Стоит тебе произнести это волшебное заклинание, как деньги сами потекут к тебе рекой. Надо только заранее определиться, в каких купюрах...

— А ведь я по-серьёзному спрашиваю, — нахмурился пятиклассник, — Мне не до шуток, сказочник.

На меня пристально смотрели зелёные глаза начинающего инвестора. Мне стало стыдно.

— Тонкой книги нет, — выдал я горькую правду, — Все эти проклятые финансисты обожают лить воду, поэтому книги у них все толстые. Я и сам ни одной из них не смог дочитать до конца. Но из этого тупика есть элегантный выход, это — смартлаб. Точнее, персональные блоги некоторых авторов на нём. Вот тебе три лучших блога.

В подтверждение своих слов я выдал юному инвестору этот список:

Читайте продолжение: https://smart-lab.ru/blog/857624.php

smart-lab.ru

Портфель пятиклассника. Бабушка приехала (часть 1)

Как хороши, как свежи были розы! (И.С.Тургенев) Вот и закончилось плаванье нашего пятиклассника в бурных водах финансового океана. Это

Цены квартир в Ноябре -1%. Предложение +3%

Популярный на Смартлабе автор $100 продолжает неустанно мониторить рынок недвижимости в России и докладывает:

- За прошедшую неделю средний ценник по 20 городам не изменился. Кто падал — продолжил падать. Кто поднимался — продолжил подниматься. Лидер роста — Уфа +8.4%. Лидер падения — Калининград -13.1%.

- За неделю предложение в 20 городах заметно подросло. В прошлое воскресенье рост был +1.6%, а сегодня уже +3.0%. Лидер роста — Ставрополь. Лидер снижения — Челябинск.

- На графиках заметна аномалия в Московской области — рост предложения +8% сопровождается ростом ценников +4.6%. Это говорит о том, что продавцы активно выкатывают областной бетон на рынок по завышенным ценам. О придурковатости продавцов говорит резкий рост среднего срока экспозиции с 57 дней в Сентябре до 67 дней в Ноябре. Но ничего. Постоят не морозе — и начнут снижать ценники))

- В коммерческой недвиге — боковик в тенденцией к снижению. Посмотрим, куда он нас выведет.

Посмотреть обзор целиком со всеми графиками на Смартлабе:

https://smart-lab.ru/blog/857701.php

Что будет с ценами на квартиры, как думаете?

Вырастут - 👍

Упадут - 🐳

Популярный на Смартлабе автор $100 продолжает неустанно мониторить рынок недвижимости в России и докладывает:

- За прошедшую неделю средний ценник по 20 городам не изменился. Кто падал — продолжил падать. Кто поднимался — продолжил подниматься. Лидер роста — Уфа +8.4%. Лидер падения — Калининград -13.1%.

- За неделю предложение в 20 городах заметно подросло. В прошлое воскресенье рост был +1.6%, а сегодня уже +3.0%. Лидер роста — Ставрополь. Лидер снижения — Челябинск.

- На графиках заметна аномалия в Московской области — рост предложения +8% сопровождается ростом ценников +4.6%. Это говорит о том, что продавцы активно выкатывают областной бетон на рынок по завышенным ценам. О придурковатости продавцов говорит резкий рост среднего срока экспозиции с 57 дней в Сентябре до 67 дней в Ноябре. Но ничего. Постоят не морозе — и начнут снижать ценники))

- В коммерческой недвиге — боковик в тенденцией к снижению. Посмотрим, куда он нас выведет.

Посмотреть обзор целиком со всеми графиками на Смартлабе:

https://smart-lab.ru/blog/857701.php

Что будет с ценами на квартиры, как думаете?

Вырастут - 👍

Упадут - 🐳

{kind=link}

Исследование мнения российских инвесторов

Недавно мы на Смартлабе запустили опрос:

👉 formdesigner.ru/form/view/190544

Результаты очень помогут эмитенту в построении коммуникаций с розничными инвесторами.

Уделите 5 минут своего времени 😊

Недавно мы на Смартлабе запустили опрос:

👉 formdesigner.ru/form/view/190544

Результаты очень помогут эмитенту в построении коммуникаций с розничными инвесторами.

Уделите 5 минут своего времени 😊

Обзор прессы 28.11.22: Яндекс, полоток цены на нефть, Globaltrans, Газпром, РСХБ.

Искучий голландец: «Яндекс» представил схему раздела активов на нидерландские и российские

www.kommersant.ru/doc/5691973

«Яндекс» объявил о планах по разделу компании

www.vedomosti.ru/technology/articles/2022/11/28/952360-yandeks-obyavil-o-planah-po-razdelu-kompanii

FT: в ЕС раскритиковали идею Польши снизить потолок цен на российскую нефть

www.vedomosti.ru/politics/news/2022/11/28/952382-ft-evrosoyuze-raskritikovali-ideyu-polshi-snizit-potolok-tsen

Железнодорожные операторы могут получить компенсации за оборонные перевозки

www.kommersant.ru/doc/5692722

«Северные потоки» пройдут декомпрессию: «Газпром» консервирует оборудование на газопроводах

www.kommersant.ru/doc/5692721

ЕК рассмотрит снятие санкций с Россельхозбанка

www.kommersant.ru/doc/5692773

Сырье устало расти в цене: Мониторинг мировая экономика

www.kommersant.ru/doc/5692711

Удобрения не выезжают: Правительство РФ ожидает снижения экспорта на 10%

www.kommersant.ru/doc/5692695

Квартирам не хватает жильцов: Цены на них снижаются

www.kommersant.ru/doc/5682365

Искучий голландец: «Яндекс» представил схему раздела активов на нидерландские и российские

www.kommersant.ru/doc/5691973

«Яндекс» объявил о планах по разделу компании

www.vedomosti.ru/technology/articles/2022/11/28/952360-yandeks-obyavil-o-planah-po-razdelu-kompanii

FT: в ЕС раскритиковали идею Польши снизить потолок цен на российскую нефть

www.vedomosti.ru/politics/news/2022/11/28/952382-ft-evrosoyuze-raskritikovali-ideyu-polshi-snizit-potolok-tsen

Железнодорожные операторы могут получить компенсации за оборонные перевозки

www.kommersant.ru/doc/5692722

«Северные потоки» пройдут декомпрессию: «Газпром» консервирует оборудование на газопроводах

www.kommersant.ru/doc/5692721

ЕК рассмотрит снятие санкций с Россельхозбанка

www.kommersant.ru/doc/5692773

Сырье устало расти в цене: Мониторинг мировая экономика

www.kommersant.ru/doc/5692711

Удобрения не выезжают: Правительство РФ ожидает снижения экспорта на 10%

www.kommersant.ru/doc/5692695

Квартирам не хватает жильцов: Цены на них снижаются

www.kommersant.ru/doc/5682365

{kind=link}

Яндекс кидает миноритариев?

Автор: Виктор Петров

Вот был же спокойный день. Ничего особо не падало и не росло. Безмятежный день уже собирался перейти в буднюю тяпницу, но тут по телеграфу Амстердам — Москва прошло сообщение, что Яндекс обирается кинуть миноритариев внести изменение в структуры корпоративного управления и собственности.

Похмельная идея компании включает в себя возможное выделение основы бизнеса и череду некоторых зарубежных направление в отдельную компанию. Через 2 секунды появились слова о нидерландской Yandex N.V. возжелавшей выйти из числа акционеров и сменить своё название. Через строчку уже пророчат изменение корпоративной культуры с передачей менеджменту Яндекса. Дальше писали про бла-бла-бла… это хорошо… потому что не знаем пока почему… бла-бла-бла.

Вся вкусняшка в виде автономных автомобилей, сервисы и платформы по образованию, разметке данным и облачные технологии работать то будут, но их международные части выделять под управление Yandex N.V.

Всю предлагаемую ахинею предлагают вначале одобрить акционерами Яндекса. Вот у меня тут завалялась структура акционеров на 30 сентября 2022 года.

Расскажу почему два столбца. Акции у Яндекса есть типа-А и типа-В. Чтобы рядовые акционеры, типа, не догадались. Да, если у вас есть на руках акция Яндекса и вы купили через биржу, то поздравляю, у вас есть 1 голос. Но те, у кого есть акция типа-В, имеют на неё 10 голосов. Поэтому они охренели составляют серьёзную долю в голосовании. Тем самым у основных акционеров в руках оказывается 51,7% всех голосов, а у вас нет.

Я даже вначале хотел пойти в пульс посмотреть и почитать, но там опять кого-то разорвало и все рвутся покупать. Видимо, с неразберихи, они задёрнули цену акций Яндекса вверх, чтобы потом потерять деньги на падении. Это их любимая садо-мазо.

Пока же я писал текст выше, цена акций Яндекса окунулись ещё ниже и уже показывает падение к открытию 4%.

В общем, все эти события смотрите на отдельном канале порнохаба. Будет весело.

Держим #YNDX ?

👍 - до конца!

🐳 - сливаем!

Свои мысли пишите в комментарии и на Смартлабе:

https://smart-lab.ru/blog/857448.php

Автор: Виктор Петров

Вот был же спокойный день. Ничего особо не падало и не росло. Безмятежный день уже собирался перейти в буднюю тяпницу, но тут по телеграфу Амстердам — Москва прошло сообщение, что Яндекс обирается кинуть миноритариев внести изменение в структуры корпоративного управления и собственности.

Похмельная идея компании включает в себя возможное выделение основы бизнеса и череду некоторых зарубежных направление в отдельную компанию. Через 2 секунды появились слова о нидерландской Yandex N.V. возжелавшей выйти из числа акционеров и сменить своё название. Через строчку уже пророчат изменение корпоративной культуры с передачей менеджменту Яндекса. Дальше писали про бла-бла-бла… это хорошо… потому что не знаем пока почему… бла-бла-бла.

Вся вкусняшка в виде автономных автомобилей, сервисы и платформы по образованию, разметке данным и облачные технологии работать то будут, но их международные части выделять под управление Yandex N.V.

Всю предлагаемую ахинею предлагают вначале одобрить акционерами Яндекса. Вот у меня тут завалялась структура акционеров на 30 сентября 2022 года.

Расскажу почему два столбца. Акции у Яндекса есть типа-А и типа-В. Чтобы рядовые акционеры, типа, не догадались. Да, если у вас есть на руках акция Яндекса и вы купили через биржу, то поздравляю, у вас есть 1 голос. Но те, у кого есть акция типа-В, имеют на неё 10 голосов. Поэтому они охренели составляют серьёзную долю в голосовании. Тем самым у основных акционеров в руках оказывается 51,7% всех голосов, а у вас нет.

Я даже вначале хотел пойти в пульс посмотреть и почитать, но там опять кого-то разорвало и все рвутся покупать. Видимо, с неразберихи, они задёрнули цену акций Яндекса вверх, чтобы потом потерять деньги на падении. Это их любимая садо-мазо.

Пока же я писал текст выше, цена акций Яндекса окунулись ещё ниже и уже показывает падение к открытию 4%.

В общем, все эти события смотрите на отдельном канале порнохаба. Будет весело.

Держим #YNDX ?

👍 - до конца!

🐳 - сливаем!

Свои мысли пишите в комментарии и на Смартлабе:

https://smart-lab.ru/blog/857448.php

{kind=link}

Расклад по фьючам.

Автор блога на Смартлабе $100 озадачился комиссиями по фьючам. Составил табличку по наиболее ликвидным. Может кому пригодится (скрин 1).

И следом составил более наглядную табличку, показывающую расходы в сделке и доходность на депозит (скрин 2).

Цифры примерные. Но выводы точные:

• евробакс — бомба

• юань и золото — гуд

• сишка и еушка — норм

• сбер, сипа, ришка и брент — дрянь

• остальные — туда-сюда

Пользуйтесь на здоровье, господа спекулянты))

Что думаете на этот счет? Оставляйте комментарии на Смартлабе:

https://smart-lab.ru/blog/856059.php

Автор блога на Смартлабе $100 озадачился комиссиями по фьючам. Составил табличку по наиболее ликвидным. Может кому пригодится (скрин 1).

И следом составил более наглядную табличку, показывающую расходы в сделке и доходность на депозит (скрин 2).

Цифры примерные. Но выводы точные:

• евробакс — бомба

• юань и золото — гуд

• сишка и еушка — норм

• сбер, сипа, ришка и брент — дрянь

• остальные — туда-сюда

Пользуйтесь на здоровье, господа спекулянты))

Что думаете на этот счет? Оставляйте комментарии на Смартлабе:

https://smart-lab.ru/blog/856059.php

Whoosh врывается на самокате на Московскую Биржу.

Некоторые называют 21 век — веком шеринг-экономики или совместного пользования тех вещей, в которых нет нужды одному человеку 24 часа 365 дней в году. Жилье (ко-ливинг), автомобили (каршеринг), велосипеды (велошеринг), ну и конечно электросамокаты (кикшеринг) — один из самых мобильных и удобных средств передвижений в городской среде.

Кикшеринг — это уже неотъемлемая часть городской мобильности, как трамвай, троллейбус, такси и метро. На уровне городских властей сервис принимается как элемент развития транспортной инфраструктуры. К слову, развитие микромобильности — часть транспортной стратегии РФ до 2030 года.

Теперь про компанию Whoosh — лидера российского кикшеринга. Несмотря на небольшой возраст (основана в 2018 году), это зрелый и прибыльный ИТ-бизнес, сохранивший динамику стартапа. Посмотрим, что у нее внутри, исходя из презентации и финансовых показателей.

Компания в этом году, вероятно, удвоит операционные показатели. Этому способствуют увеличение парка самокатов, количества поездок и рост числа активных пользователей. Кстати, клиенты совершают все больше поездок, привыкают к новому способу перемещения.

C финансами все неплохо, как уже сказано выше, это прибыльный и уже зрелый бизнес несмотря на свою молодость, а не очередной убыточный венчур (2022 год еще не кончился, так что показатели за 9 месяцев).

C долгом проблем нет, растут органически за счет прибыли — мультипликатор ND/EBITDA не превышает 0,9. Самое интересное — что есть дивидендная политика и планируют платить дивиденды. Облигации, кстати, торгуются с небольшой премией к ОФЗ, значит инвесторы в долговой рынок оценивают эмитента, как надежного заемщика.

Интересные факты:

👉 Через IPO компания намерена привлечь капитал в дальнейший рост бизнеса, публичный статус даст преимущества перед непубличными конкурентами.

👉 Whoosh — уже лидер российского рынка кикшеринга, 46% выручки в секторе приходится на данный сервис. Скорее всего, это будет та история, где “победитель забирает всё”, как по аналогии с сервисом такси, например.

👉 На 30 сентября компания владеет 82 тысячами самокатов, количество зарегистрированных пользователей более 11 млн человек. Есть потенциал роста, тем более с учетом расширения в страны СНГ типа Беларуси и Казахстана (там Whoosh уже представлен).

👉 У Whoosh есть плата за старт — 50 рублей. Но ее можно избежать, если купить подписку (есть недельные, месячные). Месячная подписка стоит 249 рублей. Если предположить, что часть клиентов будет покупать подписку, это даст неплохой прирост выручки (считай прибыли) вместе с лояльностью именно к этому бренду электросамокатов.

👉 В России на текущий момент примерно 50 кикшеринговых компаний. 80% рынка принадлежали двум крупнейшим игрокам — Whoosh и Urent.

👉 Высокая маржинальность. Маржа по EBITDA кикшеринга Whoosh — 58% за 9м 2022.Ключевой вопрос — в операционной эффективности, компания на 100% контролирует свои процессы, франшизу не использует. За счет развития собственной технологической платформы, обеспечивается высокая эффективность бизнеса. Этим, видимо, и объясняется устойчиво высокая рентабельность по EBITDA (50%+).

👉 Российская компания идет на российскую биржу, нет никаких расписок.

Стоит отметить, что IPO, как правило, проводятся на пике роста фондового рынка, где основатели за космические деньги продают доли в своей компании. Сейчас, как вы понимаете, никакого пика нет — время непростое. Да и Whoosh с помощью IPO деньги в компанию привлекает для захвата рынка и роста выручки/прибыли.

Успешных историй IPO в России можно пересчитать по пальцам. Например, компания Positive Technologies #POSI из кибербеза (все заработали, кто участвовал в IPO). По какой схеме пойдет Whoosh — вопрос открытый, но важный для развития и жизни нашего фондового рынка. Не все же в затхлый нефтегаз инвестировать. Этот год показал, что компании новой экономики себя показывают устойчивее, как с точки зрения прибыли и капитализации, так и с точки зрения отношения к миноритарным инвесторам.

А что Вы думаете про IPO Whoosh? Какие вопросы у Вас возникают?

Некоторые называют 21 век — веком шеринг-экономики или совместного пользования тех вещей, в которых нет нужды одному человеку 24 часа 365 дней в году. Жилье (ко-ливинг), автомобили (каршеринг), велосипеды (велошеринг), ну и конечно электросамокаты (кикшеринг) — один из самых мобильных и удобных средств передвижений в городской среде.

Кикшеринг — это уже неотъемлемая часть городской мобильности, как трамвай, троллейбус, такси и метро. На уровне городских властей сервис принимается как элемент развития транспортной инфраструктуры. К слову, развитие микромобильности — часть транспортной стратегии РФ до 2030 года.

Теперь про компанию Whoosh — лидера российского кикшеринга. Несмотря на небольшой возраст (основана в 2018 году), это зрелый и прибыльный ИТ-бизнес, сохранивший динамику стартапа. Посмотрим, что у нее внутри, исходя из презентации и финансовых показателей.

Компания в этом году, вероятно, удвоит операционные показатели. Этому способствуют увеличение парка самокатов, количества поездок и рост числа активных пользователей. Кстати, клиенты совершают все больше поездок, привыкают к новому способу перемещения.

C финансами все неплохо, как уже сказано выше, это прибыльный и уже зрелый бизнес несмотря на свою молодость, а не очередной убыточный венчур (2022 год еще не кончился, так что показатели за 9 месяцев).

C долгом проблем нет, растут органически за счет прибыли — мультипликатор ND/EBITDA не превышает 0,9. Самое интересное — что есть дивидендная политика и планируют платить дивиденды. Облигации, кстати, торгуются с небольшой премией к ОФЗ, значит инвесторы в долговой рынок оценивают эмитента, как надежного заемщика.

Интересные факты:

👉 Через IPO компания намерена привлечь капитал в дальнейший рост бизнеса, публичный статус даст преимущества перед непубличными конкурентами.

👉 Whoosh — уже лидер российского рынка кикшеринга, 46% выручки в секторе приходится на данный сервис. Скорее всего, это будет та история, где “победитель забирает всё”, как по аналогии с сервисом такси, например.

👉 На 30 сентября компания владеет 82 тысячами самокатов, количество зарегистрированных пользователей более 11 млн человек. Есть потенциал роста, тем более с учетом расширения в страны СНГ типа Беларуси и Казахстана (там Whoosh уже представлен).

👉 У Whoosh есть плата за старт — 50 рублей. Но ее можно избежать, если купить подписку (есть недельные, месячные). Месячная подписка стоит 249 рублей. Если предположить, что часть клиентов будет покупать подписку, это даст неплохой прирост выручки (считай прибыли) вместе с лояльностью именно к этому бренду электросамокатов.

👉 В России на текущий момент примерно 50 кикшеринговых компаний. 80% рынка принадлежали двум крупнейшим игрокам — Whoosh и Urent.

👉 Высокая маржинальность. Маржа по EBITDA кикшеринга Whoosh — 58% за 9м 2022.Ключевой вопрос — в операционной эффективности, компания на 100% контролирует свои процессы, франшизу не использует. За счет развития собственной технологической платформы, обеспечивается высокая эффективность бизнеса. Этим, видимо, и объясняется устойчиво высокая рентабельность по EBITDA (50%+).

👉 Российская компания идет на российскую биржу, нет никаких расписок.

Стоит отметить, что IPO, как правило, проводятся на пике роста фондового рынка, где основатели за космические деньги продают доли в своей компании. Сейчас, как вы понимаете, никакого пика нет — время непростое. Да и Whoosh с помощью IPO деньги в компанию привлекает для захвата рынка и роста выручки/прибыли.

Успешных историй IPO в России можно пересчитать по пальцам. Например, компания Positive Technologies #POSI из кибербеза (все заработали, кто участвовал в IPO). По какой схеме пойдет Whoosh — вопрос открытый, но важный для развития и жизни нашего фондового рынка. Не все же в затхлый нефтегаз инвестировать. Этот год показал, что компании новой экономики себя показывают устойчивее, как с точки зрения прибыли и капитализации, так и с точки зрения отношения к миноритарным инвесторам.

А что Вы думаете про IPO Whoosh? Какие вопросы у Вас возникают?

{kind=link}

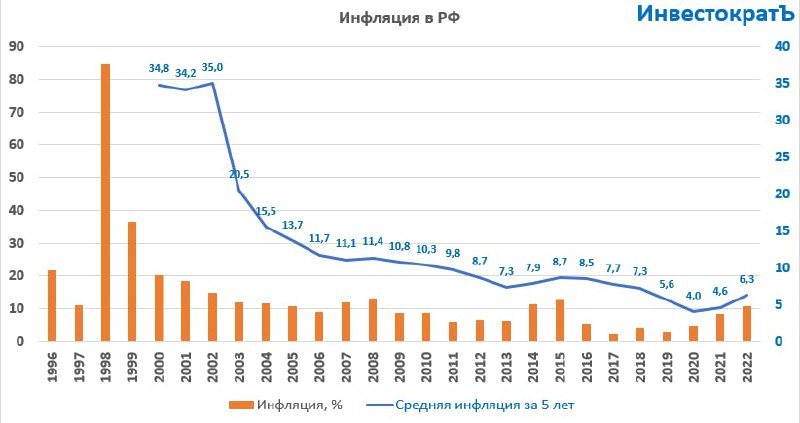

Forwarded from ИнвестократЪ | Георгий Аведиков

💰📉 Худший враг инвестора - инфляция

Очень часто, говоря про доходность, мы забываем делать поправку на инфляцию. А это один из самых важных показателей, сравнение с которым нам дает понять, зарабатываем ли мы что-то действительно или нет.

📊 Давайте разберемся на примере, предположим мы заработали на рынке 10% в долларах в США за последние 12 месяцев, много это или мало? Официальная инфляция за этот период в США составила 7,7%. Это значит, что наша реальная доходность будет 10 - 7,7 = 2,3% годовых, не густо, но мы как минимум сохранили покупательную способность своего капитала.

📉 Второй пример, мы за последние 12 месяцев заработали 10% в турецких лирах, тут уже ситуация не столь однозначная. Официальная инфляция в Турции на конец октября составила 85,5%, это говорит о том, что наша реальная доходность минус 75,5% за год. Потому что товары подорожали сильнее, чем прирос наш капитал.

🇷🇺 Если говорить про РФ, то официальная инфляция на конец октября была 12,6%, соответственно, доход в 10% в рублях ее не покрыл, а наша реальная доходность составила бы минус 2,6% годовых.

❗️ Но здесь имеет смысл брать инфляцию и доходность не за один год, а хотя бы за 5 лет в среднем. Потому что часто кризисы приводят к резкому росту этого показателя. Ниже я приведу график, где посчитал среднюю 5-летнюю инфляцию для каждого периода, начиная с 1996 года.

✔️ Так, за последние 5 лет средняя официальная инфляция была 6,3% в год, а если брать более длинный горизонт, то она находилась в диапазоне 7-8% в год. Другими словами, наш портфель должен давать годовую доходность не ниже 8%, иначе это будет просто уровнем сохранения денежных средств, который может обеспечить банковский вклад. Но для справедливости, последние 3 года доходность по вкладам не обгоняет даже официальную инфляцию, не говоря уже про реальную.

📌 И еще один момент, если вы ведете портфель недавно (менее 3 лет), то сейчас он может находиться в просадке. Это абсолютно нормальное явление, я когда пришел на рынок тоже был в минусе в ожидании, когда активы подрастут и они выросли спустя год примерно. Поэтому, долгосрочно ставим цель минимум 8% годовых, а краткосрочно может быть всякое, тут надо научиться просто ждать, а это самое трудное в нашем деле.

🧰 У меня дивидендная стратегия, как вы помните, и уже размер дивидендов покрывает средний уровень инфляции за последние 10 лет. Недавно публиковал пост с ближайшими выплатами. Также часто разбираю свои сделки по активам, из недавнего писал по Ленэнерго (подробнее), Positive Technologies (подробнее), Детский мир (подробнее). Главное уметь ждать, а аналитикой я продолжу делиться с вами на нашем канале.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Очень часто, говоря про доходность, мы забываем делать поправку на инфляцию. А это один из самых важных показателей, сравнение с которым нам дает понять, зарабатываем ли мы что-то действительно или нет.

📊 Давайте разберемся на примере, предположим мы заработали на рынке 10% в долларах в США за последние 12 месяцев, много это или мало? Официальная инфляция за этот период в США составила 7,7%. Это значит, что наша реальная доходность будет 10 - 7,7 = 2,3% годовых, не густо, но мы как минимум сохранили покупательную способность своего капитала.

📉 Второй пример, мы за последние 12 месяцев заработали 10% в турецких лирах, тут уже ситуация не столь однозначная. Официальная инфляция в Турции на конец октября составила 85,5%, это говорит о том, что наша реальная доходность минус 75,5% за год. Потому что товары подорожали сильнее, чем прирос наш капитал.

🇷🇺 Если говорить про РФ, то официальная инфляция на конец октября была 12,6%, соответственно, доход в 10% в рублях ее не покрыл, а наша реальная доходность составила бы минус 2,6% годовых.

❗️ Но здесь имеет смысл брать инфляцию и доходность не за один год, а хотя бы за 5 лет в среднем. Потому что часто кризисы приводят к резкому росту этого показателя. Ниже я приведу график, где посчитал среднюю 5-летнюю инфляцию для каждого периода, начиная с 1996 года.

✔️ Так, за последние 5 лет средняя официальная инфляция была 6,3% в год, а если брать более длинный горизонт, то она находилась в диапазоне 7-8% в год. Другими словами, наш портфель должен давать годовую доходность не ниже 8%, иначе это будет просто уровнем сохранения денежных средств, который может обеспечить банковский вклад. Но для справедливости, последние 3 года доходность по вкладам не обгоняет даже официальную инфляцию, не говоря уже про реальную.

📌 И еще один момент, если вы ведете портфель недавно (менее 3 лет), то сейчас он может находиться в просадке. Это абсолютно нормальное явление, я когда пришел на рынок тоже был в минусе в ожидании, когда активы подрастут и они выросли спустя год примерно. Поэтому, долгосрочно ставим цель минимум 8% годовых, а краткосрочно может быть всякое, тут надо научиться просто ждать, а это самое трудное в нашем деле.

🧰 У меня дивидендная стратегия, как вы помните, и уже размер дивидендов покрывает средний уровень инфляции за последние 10 лет. Недавно публиковал пост с ближайшими выплатами. Также часто разбираю свои сделки по активам, из недавнего писал по Ленэнерго (подробнее), Positive Technologies (подробнее), Детский мир (подробнее). Главное уметь ждать, а аналитикой я продолжу делиться с вами на нашем канале.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

"Белуга Групп". Растущая алкогольная империя

Автор:

Comodities Markets and Energy

BELUGA GROUP (#BELU)— крупнейшая алкогольная компания в России, занимающая ведущие позиции по производству водки и ликероводочных изделий, а также один из главных импортеров крепкого алкоголя в стране.

За 20 лет компании удалось превратиться в настоящую алкогольную империю и одного из лидеров мирового рынка водки, самую крупную алкогольную компанию в Россию, которая продолжает активно расти и развиваться.

🔸Все началось в 1999г., когда на Дальнем Востоке была основана группы «Синергия». В течение двух лет создаются и активно развиваются производственный блок и дистрибьюционная сеть.

🔸В 2002-м компания приобретает первое ликероводочное предприятие — завод «Уссурийский бальзам». Через пять лет актив составляют уже шесть заводов. К 2006 году группа становится одним из крупнейших игроков на рынке крепкого алкоголя и занимает 4-е место по производству в России.

🔸В 2007 Группа приобретает бренды «Beluga» и «Беленькая» и размещает собственные акции на бирже, достигнув капитализации более $1 млрд.

🔸2008– 2009 Бренд «Beluga» выходит на рынки Европы, Ближнего Востока и США, где открывается первое зарубежное представительство. Начинается развитие канала Duty Free. Портфель пополняется маркой «Мягков», запускается бренд «Золотой Резерв», расширяются ассортиментные линейки.

🔸2011– 2012 Начинается развитие импортного направления: заключаются эксклюзивные соглашения о дистрибуции коньяков и виски, открываются первые магазины «ВинЛаб».

🔸2014– 2015 Импортный портфель пополняется стратегически важными брендами рома и бренди (Torres Brandy и Ron Barceló). Дистрибуция вина выделяется в отдельное направление, группа начинает на эксклюзивной основе представлять в России коллекции вин от ведущих производителей Франции, Испании, Италии и других стран.

🔸2018 Компания приобретает винодельческий комплекс «Поместье Голубицкое» на Тамани и начинает производство премиальных вин из собственного винограда.

🔸2021 Компания проводит вторичное размещение акций (SPO), объем привлеченных средств составляет 5,6 млрд рублей. Группа приобретает контрольный пакет акций «Спиртзавода Чугуновский», продолжает заключать соглашения об эксклюзивной дистрибуции вин, бренди и виски, открывается 1 000-й магазин «ВинЛаб». Beluga демонстрирует двузначный рост, продажи марки за рубежом впервые превысили объемы, реализуемые в России.

Держите #BELU ?

👍 - держим!

🐳 - не держим

Полный разбор Белуга Групп читайте и комментируйте на Смартлабе:

https://smart-lab.ru/blog/857446.php

Автор:

Comodities Markets and Energy

BELUGA GROUP (#BELU)— крупнейшая алкогольная компания в России, занимающая ведущие позиции по производству водки и ликероводочных изделий, а также один из главных импортеров крепкого алкоголя в стране.

За 20 лет компании удалось превратиться в настоящую алкогольную империю и одного из лидеров мирового рынка водки, самую крупную алкогольную компанию в Россию, которая продолжает активно расти и развиваться.

🔸Все началось в 1999г., когда на Дальнем Востоке была основана группы «Синергия». В течение двух лет создаются и активно развиваются производственный блок и дистрибьюционная сеть.

🔸В 2002-м компания приобретает первое ликероводочное предприятие — завод «Уссурийский бальзам». Через пять лет актив составляют уже шесть заводов. К 2006 году группа становится одним из крупнейших игроков на рынке крепкого алкоголя и занимает 4-е место по производству в России.

🔸В 2007 Группа приобретает бренды «Beluga» и «Беленькая» и размещает собственные акции на бирже, достигнув капитализации более $1 млрд.

🔸2008– 2009 Бренд «Beluga» выходит на рынки Европы, Ближнего Востока и США, где открывается первое зарубежное представительство. Начинается развитие канала Duty Free. Портфель пополняется маркой «Мягков», запускается бренд «Золотой Резерв», расширяются ассортиментные линейки.

🔸2011– 2012 Начинается развитие импортного направления: заключаются эксклюзивные соглашения о дистрибуции коньяков и виски, открываются первые магазины «ВинЛаб».

🔸2014– 2015 Импортный портфель пополняется стратегически важными брендами рома и бренди (Torres Brandy и Ron Barceló). Дистрибуция вина выделяется в отдельное направление, группа начинает на эксклюзивной основе представлять в России коллекции вин от ведущих производителей Франции, Испании, Италии и других стран.

🔸2018 Компания приобретает винодельческий комплекс «Поместье Голубицкое» на Тамани и начинает производство премиальных вин из собственного винограда.

🔸2021 Компания проводит вторичное размещение акций (SPO), объем привлеченных средств составляет 5,6 млрд рублей. Группа приобретает контрольный пакет акций «Спиртзавода Чугуновский», продолжает заключать соглашения об эксклюзивной дистрибуции вин, бренди и виски, открывается 1 000-й магазин «ВинЛаб». Beluga демонстрирует двузначный рост, продажи марки за рубежом впервые превысили объемы, реализуемые в России.

Держите #BELU ?

👍 - держим!

🐳 - не держим

Полный разбор Белуга Групп читайте и комментируйте на Смартлабе:

https://smart-lab.ru/blog/857446.php

{kind=link}

Стоит ли инвестировать в акции Группы Ренессанс страхование.

Автор: Андрей Петров

Группа Ренессанс страхование объявляет о росте страховых премий по итогам 9 месяцев 2022 года.

21 ноября 2022 года ПАО «Группа Ренессанс Страхование» (MOEX: #RENI), цифровой лидер на страховом рынке России, объявила о росте общей суммы страховых премий брутто по итогам 9 месяцев 2022 года на 5% до 78,0 млрд рублей.

📍О компании

Группа Ренессанс страхование является цифровым «революционером» на российском рынке страхования. Группа имеет успешный опыт внедрения инноваций, что обеспечивает дифференциацию от традиционных игроков отрасли и способствует органическому росту бизнеса/

Ритейл продажи и сервисы компании выстроены через цифровые каналы: онлайн-тарификация, онлайн-продажа, автоматизированное урегулирование и выплаты. Использование технологий блокчейн, big data, многофакторного скоринга в ключевых проектах компании. Выстраивание экосистемы по управлению здоровьем, включая платформу по телемедицине и создание медтех компании Budu. Гибкая бизнес-модель с высокой диверсификацией источников дохода обеспечивает устойчивый рост и прибыльность компании. Мультиканальность, цифровая инфраструктура и автоматизация сервисов позволяют увеличивать объемы бизнеса без существенного роста затрат.

📍Результаты деятельности за 9 мес. 2022 года

Общая сумма страховых премий брутто увеличилась на 5% до 78 млрд руб.

Если не указано иное, то все показатели даны за 9 месяцев 2022 года, а динамика (изменения в процентах) — по сравнению с 9 месяцами 2021 года (на основе финансовых показателей по МСФО).

• Компания продолжает значительно расширять свой бизнес в продуктах non-life страхования. Суммарные премии выросли на 24% до 40,7 млрд рублей:

• Премии по автострахованию выросли на 15% до 22,7 млрд рублей;

• Премии по добровольному медицинскому страхованию (ДМС) выросли на 22% до 7,1 млрд рублей;

• Премии по иным видам страхования (примерно треть приходится на грузы) выросли на 47% до 10,9 млрд рублей.

• Премии по накопительному страхованию жизни (НСЖ) практически удвоились до 14,3 млрд рублей.

• Премии по инвестиционному страхованию жизни (ИСЖ) выросли на 7% до 14,9 млрд рублей.

• Рейтинговое агентство «Эксперт РА» подтвердило рейтинг финансовой надежности Группы на уровне ruAA со стабильным прогнозом.

Держите #RENI ?

🔥 — дааа

🐳 — неее

О плюсах и минусах инвестирования в бумаги данной компании читайте в полной статье на Смартлабе:

https://smart-lab.ru/blog/857590.php

Автор: Андрей Петров

Группа Ренессанс страхование объявляет о росте страховых премий по итогам 9 месяцев 2022 года.

21 ноября 2022 года ПАО «Группа Ренессанс Страхование» (MOEX: #RENI), цифровой лидер на страховом рынке России, объявила о росте общей суммы страховых премий брутто по итогам 9 месяцев 2022 года на 5% до 78,0 млрд рублей.

📍О компании

Группа Ренессанс страхование является цифровым «революционером» на российском рынке страхования. Группа имеет успешный опыт внедрения инноваций, что обеспечивает дифференциацию от традиционных игроков отрасли и способствует органическому росту бизнеса/

Ритейл продажи и сервисы компании выстроены через цифровые каналы: онлайн-тарификация, онлайн-продажа, автоматизированное урегулирование и выплаты. Использование технологий блокчейн, big data, многофакторного скоринга в ключевых проектах компании. Выстраивание экосистемы по управлению здоровьем, включая платформу по телемедицине и создание медтех компании Budu. Гибкая бизнес-модель с высокой диверсификацией источников дохода обеспечивает устойчивый рост и прибыльность компании. Мультиканальность, цифровая инфраструктура и автоматизация сервисов позволяют увеличивать объемы бизнеса без существенного роста затрат.

📍Результаты деятельности за 9 мес. 2022 года

Общая сумма страховых премий брутто увеличилась на 5% до 78 млрд руб.

Если не указано иное, то все показатели даны за 9 месяцев 2022 года, а динамика (изменения в процентах) — по сравнению с 9 месяцами 2021 года (на основе финансовых показателей по МСФО).

• Компания продолжает значительно расширять свой бизнес в продуктах non-life страхования. Суммарные премии выросли на 24% до 40,7 млрд рублей:

• Премии по автострахованию выросли на 15% до 22,7 млрд рублей;

• Премии по добровольному медицинскому страхованию (ДМС) выросли на 22% до 7,1 млрд рублей;

• Премии по иным видам страхования (примерно треть приходится на грузы) выросли на 47% до 10,9 млрд рублей.

• Премии по накопительному страхованию жизни (НСЖ) практически удвоились до 14,3 млрд рублей.

• Премии по инвестиционному страхованию жизни (ИСЖ) выросли на 7% до 14,9 млрд рублей.

• Рейтинговое агентство «Эксперт РА» подтвердило рейтинг финансовой надежности Группы на уровне ruAA со стабильным прогнозом.

Держите #RENI ?

🔥 — дааа

🐳 — неее

О плюсах и минусах инвестирования в бумаги данной компании читайте в полной статье на Смартлабе:

https://smart-lab.ru/blog/857590.php

{kind=link}

🔥Итоги дня: IMOEX -0.8% И повторится все как встарь....Рэнди, ледяной переулок, летучая мышь, Ухань

📉IMOEX -1% Сегодня все мировые рынки под давлением, основной негатив пришёл из «Поднебесной». Акции протеста прошли в городах по всему Китаю, включая столицу Пекин, а также Шанхай, Синьцзян и Ухань, который изначально был эпицентром распространения COVID-19, сообщает агентство Bloomberg.Инвесторы обеспокоены тем, что усиление ограничений деловой активности в КНР, второй крупнейшей экономики мира, может спровоцировать замедление глобального экономического роста.

📉Yandex -5.1% Яндекс продолжает находиться в лидерах снижения после анонсирования планов провести корпоративную реструктуризацию. Сегодня стало известно, что после реструктуризации Яндекс намерен остаться публичной компанией.

📈Соллерс +9% Российская автомобилестроительная группа «Соллерс» планирует завершить 2022 год с прибылью по МСФО, несмотря на убыток по итогам первого полугодия, и значительно улучшить финансовые результаты в 2023 году за счет запуска нового производства LCV, сообщила журналистам совладелец (20%) и заместитель гендиректора ПАО «Соллерс» Зоя Каика💪

📉Brent -1.4% нефть показала новый минимум с января 2022 года на фоне новой волны беспорядков в Китае. Рисковые активы во всём мире снижаются, а перспективы спроса на энергоносители выглядят крайне мрачно. Цена WTI упала до 74$ за баррель после трехнедельных потерь, в то время как Brent опустилась ниже 81$. Протесты против жестких антивирусных ограничений вспыхнули у крупнейшего в мире импортера сырой нефти в минувшие выходные, включая демонстрации в Пекине и Шанхае, что привело к широкой распродаже сырьевых товаров в начале недели. Демонстрация неповиновения повышает угрозу правительственных репрессий.

📈АФК Система +0.1% «Биннофарм групп» (входит в АФК «Система») не отказывается от возможности проведения IPO в России, все будет зависеть от состояния российского рынка, рассказал РИА Новости генеральный директор фармацевтической компании Рустем Муратов.

📈РусГидро +1% Чистый убыток ПАО «РусГидро» по МСФО III квартале 2022 г. составил 3,32 млрд руб. против 12,15 млрд руб. прибыли годом ранее. EBITDA снизилась на 41,8%, до 14,92 млрд руб. Выручка без учета субсидий составила 87,93 млрд руб. (-1,8%).

📈ОРГ +40% Участники рынка надеются, что обувная фабрика «С-теп» в Бердске Новосибирской области (входит в группу компаний Or Group), сможет избежать банкротства.

Оставляйте мысли в комментариях и на Смартлабе:

https://smart-lab.ru/blog/news/858026.php

📉IMOEX -1% Сегодня все мировые рынки под давлением, основной негатив пришёл из «Поднебесной». Акции протеста прошли в городах по всему Китаю, включая столицу Пекин, а также Шанхай, Синьцзян и Ухань, который изначально был эпицентром распространения COVID-19, сообщает агентство Bloomberg.Инвесторы обеспокоены тем, что усиление ограничений деловой активности в КНР, второй крупнейшей экономики мира, может спровоцировать замедление глобального экономического роста.

📉Yandex -5.1% Яндекс продолжает находиться в лидерах снижения после анонсирования планов провести корпоративную реструктуризацию. Сегодня стало известно, что после реструктуризации Яндекс намерен остаться публичной компанией.

📈Соллерс +9% Российская автомобилестроительная группа «Соллерс» планирует завершить 2022 год с прибылью по МСФО, несмотря на убыток по итогам первого полугодия, и значительно улучшить финансовые результаты в 2023 году за счет запуска нового производства LCV, сообщила журналистам совладелец (20%) и заместитель гендиректора ПАО «Соллерс» Зоя Каика💪

📉Brent -1.4% нефть показала новый минимум с января 2022 года на фоне новой волны беспорядков в Китае. Рисковые активы во всём мире снижаются, а перспективы спроса на энергоносители выглядят крайне мрачно. Цена WTI упала до 74$ за баррель после трехнедельных потерь, в то время как Brent опустилась ниже 81$. Протесты против жестких антивирусных ограничений вспыхнули у крупнейшего в мире импортера сырой нефти в минувшие выходные, включая демонстрации в Пекине и Шанхае, что привело к широкой распродаже сырьевых товаров в начале недели. Демонстрация неповиновения повышает угрозу правительственных репрессий.

📈АФК Система +0.1% «Биннофарм групп» (входит в АФК «Система») не отказывается от возможности проведения IPO в России, все будет зависеть от состояния российского рынка, рассказал РИА Новости генеральный директор фармацевтической компании Рустем Муратов.

📈РусГидро +1% Чистый убыток ПАО «РусГидро» по МСФО III квартале 2022 г. составил 3,32 млрд руб. против 12,15 млрд руб. прибыли годом ранее. EBITDA снизилась на 41,8%, до 14,92 млрд руб. Выручка без учета субсидий составила 87,93 млрд руб. (-1,8%).

📈ОРГ +40% Участники рынка надеются, что обувная фабрика «С-теп» в Бердске Новосибирской области (входит в группу компаний Or Group), сможет избежать банкротства.

Оставляйте мысли в комментариях и на Смартлабе:

https://smart-lab.ru/blog/news/858026.php

{kind=link}

Обзор прессы 29.11.22: полоток нефти, Новатэк, льготная ипотека, Русгидро.

Reuters: ЕС вновь не смог согласовать потолок цен на российскую нефть

www.vedomosti.ru/economics/news/2022/11/29/952558-es-vnov-ne-smog-soglasovat-potolok-tsen

Севморпуть привел на Запад: НОВАТЭК предпочел наращивать поставки СПГ в Европу

www.kommersant.ru/doc/5693647

Льготной ипотеке подрезали планы: Целевой показатель программы сокращен, но ее возможности будут расширены

www.kommersant.ru/doc/5692710

«РусГидро» не хватает воды и угля: Госхолдинг зафиксировал убыток в третьем квартале

www.kommersant.ru/doc/5693633

Риски сезонности и ужесточения регулирования станут для Whoosh ключевыми

www.vedomosti.ru/investments/articles/2022/11/29/952547-riski-sezonnosti-i-uzhestocheniya-regulirovaniya-stanut-dlya-whoosh-klyuchevimi

Кредитные карты удержали просрочку: Строгие банкиры и экономные клиенты поработали над качеством портфеля

www.kommersant.ru/doc/5693635

Подержавю: Спрос на автомобили с пробегом снова падает

www.kommersant.ru/doc/5693665

Бюджету не хватает нефти: Нехватку поступлений от дешевеющего сырья компенсируют ОФЗ

www.kommersant.ru/doc/5693638

В Еврокомиссии заявили об ужесточении энергетических проблем ЕС через год

www.rbc.ru/politics/29/11/2022/638589679a79477f57a4d5d2

Reuters: ЕС вновь не смог согласовать потолок цен на российскую нефть

www.vedomosti.ru/economics/news/2022/11/29/952558-es-vnov-ne-smog-soglasovat-potolok-tsen

Севморпуть привел на Запад: НОВАТЭК предпочел наращивать поставки СПГ в Европу

www.kommersant.ru/doc/5693647

Льготной ипотеке подрезали планы: Целевой показатель программы сокращен, но ее возможности будут расширены

www.kommersant.ru/doc/5692710

«РусГидро» не хватает воды и угля: Госхолдинг зафиксировал убыток в третьем квартале

www.kommersant.ru/doc/5693633

Риски сезонности и ужесточения регулирования станут для Whoosh ключевыми

www.vedomosti.ru/investments/articles/2022/11/29/952547-riski-sezonnosti-i-uzhestocheniya-regulirovaniya-stanut-dlya-whoosh-klyuchevimi

Кредитные карты удержали просрочку: Строгие банкиры и экономные клиенты поработали над качеством портфеля

www.kommersant.ru/doc/5693635

Подержавю: Спрос на автомобили с пробегом снова падает

www.kommersant.ru/doc/5693665

Бюджету не хватает нефти: Нехватку поступлений от дешевеющего сырья компенсируют ОФЗ

www.kommersant.ru/doc/5693638

В Еврокомиссии заявили об ужесточении энергетических проблем ЕС через год

www.rbc.ru/politics/29/11/2022/638589679a79477f57a4d5d2

Мировой рынок платины в 2023 году ожидает дефицит

Автор: Козлов Юрий

Всемирный совет по инвестициям в платину (WPIC) ожидает дефицита предложения в следующем году в размере 303 тыс. унций.

При этом мировой спрос на платину в следующем году увеличился на 19% (г/г) до 7,77 млн унций – промышленность будет предъявлять высокий спрос на этот металл.

Применение платины в автомобильной отрасли будет расти, на фоне роста производства автомобилей и ужесточения экологических требований к чистоте выхлопных газов. Проекты по производству стекловолокна в Египте также увеличат спрос на металл.

При этом предложение платины увеличится всего лишь на 2% (г/г) до 7,47 млн унций. Этой осенью наблюдаются проблемы с добычей платины в ЮАР, и эта тенденция сохранится в следующем году.

Китай уже начал активно наращивать импорт платины, и продолжит это делать в 2023 году.

В России, как известно, крупнейшим производителем платины является ГМК Норникель, правда на этот металл приходится всего лишь 4% выручки компании. На первый взгляд, новость о дефиците мирового рынка платины для ГМК в общем-то нейтральная, но цены на платину и палладий коррелируют, что позволяет рассчитывать и на рост стоимости палладия, на который приходится уже 41% выручки Норникеля.

Кстати говоря, китайские автопроизводители в следующем году могут также существенно нарастить закупки палладия, который наряду с платиной используется в автомобильных катализаторах.

Долгосрочные перспективы бизнеса Норникеля не вызывают вопросов, благодаря привлекательной корзине металлов компании, и низким санкционным угрозам.

За последние полтора месяца акции Норникеля прибавили 20-25%, и с моей точки зрения назрела небольшая техническая коррекция. И вот если мы её действительно увидим, то появится прекрасный шанс для долгосрочных покупок этих замечательных бумаг. Разумеется, на долгосрок, т.к. среднесрочные перспективы таят в себе определённые факторы давления (в том числе и на дивиденды), но в целом история очень перспективная!

Что думаете про #GMKN ?

👍 - такое мы держим

🐳 - не держим

Пишите свои мысли в комментариях и на Смартлабе:

https://smart-lab.ru/blog/857362.php

Автор: Козлов Юрий

Всемирный совет по инвестициям в платину (WPIC) ожидает дефицита предложения в следующем году в размере 303 тыс. унций.

При этом мировой спрос на платину в следующем году увеличился на 19% (г/г) до 7,77 млн унций – промышленность будет предъявлять высокий спрос на этот металл.

Применение платины в автомобильной отрасли будет расти, на фоне роста производства автомобилей и ужесточения экологических требований к чистоте выхлопных газов. Проекты по производству стекловолокна в Египте также увеличат спрос на металл.

При этом предложение платины увеличится всего лишь на 2% (г/г) до 7,47 млн унций. Этой осенью наблюдаются проблемы с добычей платины в ЮАР, и эта тенденция сохранится в следующем году.

Китай уже начал активно наращивать импорт платины, и продолжит это делать в 2023 году.

В России, как известно, крупнейшим производителем платины является ГМК Норникель, правда на этот металл приходится всего лишь 4% выручки компании. На первый взгляд, новость о дефиците мирового рынка платины для ГМК в общем-то нейтральная, но цены на платину и палладий коррелируют, что позволяет рассчитывать и на рост стоимости палладия, на который приходится уже 41% выручки Норникеля.

Кстати говоря, китайские автопроизводители в следующем году могут также существенно нарастить закупки палладия, который наряду с платиной используется в автомобильных катализаторах.

Долгосрочные перспективы бизнеса Норникеля не вызывают вопросов, благодаря привлекательной корзине металлов компании, и низким санкционным угрозам.

За последние полтора месяца акции Норникеля прибавили 20-25%, и с моей точки зрения назрела небольшая техническая коррекция. И вот если мы её действительно увидим, то появится прекрасный шанс для долгосрочных покупок этих замечательных бумаг. Разумеется, на долгосрок, т.к. среднесрочные перспективы таят в себе определённые факторы давления (в том числе и на дивиденды), но в целом история очень перспективная!

Что думаете про #GMKN ?

👍 - такое мы держим

🐳 - не держим

Пишите свои мысли в комментариях и на Смартлабе:

https://smart-lab.ru/blog/857362.php

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Первый облачный провайдер, запустивший суперкомпьютер для широкого рынка

Cloud — динамично развивающая компания, предлагающая своим клиентам надежные решения и инновационные технологии с высоким уровнем сервиса. Cloud помогает сделать первый шаг в облако и совершить технологический прорыв для роста бизнеса, используя индивидуальный подход для задач любой сложности.

1 место в категории провайдеров PaaS

2 место в категории IaaS

2 место по выручке и темпам роста

Проверенные решения, являющиеся лучшими практиками на российском рынке:

☁️ 80+ сервисов для управления IT‑инфраструктурой

☁️ ML-платформа полного цикла на базе суперкомпьютеров Christofari и Christofari Neo (входит в ТОП-50 самых мощных суперкомпьютеров мира)

☁️ Высокий уровень клиентского сервиса от специалистов с экспертизой и мощными компетенциями

☁️ Гарантия высокой безопасности и качества предоставляемых решений

Подробнее о Cloud:

Телеграм канал — подписаться

Сайт компании — перейти

Cloud — динамично развивающая компания, предлагающая своим клиентам надежные решения и инновационные технологии с высоким уровнем сервиса. Cloud помогает сделать первый шаг в облако и совершить технологический прорыв для роста бизнеса, используя индивидуальный подход для задач любой сложности.

1 место в категории провайдеров PaaS

2 место в категории IaaS

2 место по выручке и темпам роста

Проверенные решения, являющиеся лучшими практиками на российском рынке:

☁️ 80+ сервисов для управления IT‑инфраструктурой

☁️ ML-платформа полного цикла на базе суперкомпьютеров Christofari и Christofari Neo (входит в ТОП-50 самых мощных суперкомпьютеров мира)

☁️ Высокий уровень клиентского сервиса от специалистов с экспертизой и мощными компетенциями

☁️ Гарантия высокой безопасности и качества предоставляемых решений

Подробнее о Cloud:

Телеграм канал — подписаться

Сайт компании — перейти

В поисках альтернативы российской нефти — Венесуэла.

Автор: Олег Кузьмичев

В конце недели проскочила интересная новость: «Американской Chevron власти разрешили поставлять в США нефть и нефтепродукты из Венесуэлы. Речь идёт о совместных предприятиях с участием Chevron и венесуэльской PdVSA.»

«Разрешаются… продажа, экспорт или импорт в США нефти или нефтепродуктов, произведенных совместными предприятиями Chevron», — сказано в генеральной лицензии. Лицензия властями США выдана сроком на полгода.

Долгое время власть в Каракасе (Николас Мадуро) было нерукопожатым — санкции, альтернативный проамериканский президент. Но все меняется из-за дефицита нефти.

Венесуэла — очень богатая на нефть страна, но нефть добывать нелегко (без иностранцев не могут), да и перерабатывать тоже (основные НПЗ в тч дочки PDVSA на территории США).

После национализации нефтяных компаний — добыча нефти залегло на дно, с 3 млн баррелей в сутки, Венесуэла добывает сейчас чуть более 0,6 млн баррелей, причем половину тратит на собственном потребление. Т.е. из нетто-экспортера в 2-2,5 млн баррелей на рынок (это МНОГО), она сейчас отсылает чуть больше, чем погрешность в подсчетах нефтяных математиков.

Кстати, мало кто знает — но именно Венесуэла была одним из основателей ОПЕК, а именно Хуан Пабло Перес. Вообще ОПЕК возник не потому, что арабы и латиносы такие плохие — а потому что англосаксы выжимали все соки из нефтяных недр за копейки (сами назначали цену на нефть и платили низкую ренту).

В 1930-1970 годах за счет экспорта нефти — уровень жизни в Венесуэле был самый высокий среди латиноамериканских стран и приближался к Европейским. С другой стороны — американские компании с помощью концессий забирали основную прибыль, а государству оставляли крохи (так было и на Ближнем Востоке, особенно в Иране).

📈График экспортной выручки в текущих ценах (ниже👇)

Вероятно после прихода американцев — венесуэльцы смогут нарастить добычу до 2-3 млн баррелей в сутки (нефть, кстати, «тяжелая» и близка по качествам к Urals).

Поживём-увидим.

P.S. для всепропальщиков — Венесуэльский сценарий в нашей стране не проглядывается, совсем другая структура экономики, да и большую часть нефти мы добываем сами (+логистика в дружественные страны проще).

Кто еще может нарастить добычу нефти? Иран, Ирак, Ливия?

Пишите своё мнение в комментариях и на Смартлабе:

https://smart-lab.ru/blog/857682.php

#OIL

Автор: Олег Кузьмичев

В конце недели проскочила интересная новость: «Американской Chevron власти разрешили поставлять в США нефть и нефтепродукты из Венесуэлы. Речь идёт о совместных предприятиях с участием Chevron и венесуэльской PdVSA.»

«Разрешаются… продажа, экспорт или импорт в США нефти или нефтепродуктов, произведенных совместными предприятиями Chevron», — сказано в генеральной лицензии. Лицензия властями США выдана сроком на полгода.

Долгое время власть в Каракасе (Николас Мадуро) было нерукопожатым — санкции, альтернативный проамериканский президент. Но все меняется из-за дефицита нефти.

Венесуэла — очень богатая на нефть страна, но нефть добывать нелегко (без иностранцев не могут), да и перерабатывать тоже (основные НПЗ в тч дочки PDVSA на территории США).

После национализации нефтяных компаний — добыча нефти залегло на дно, с 3 млн баррелей в сутки, Венесуэла добывает сейчас чуть более 0,6 млн баррелей, причем половину тратит на собственном потребление. Т.е. из нетто-экспортера в 2-2,5 млн баррелей на рынок (это МНОГО), она сейчас отсылает чуть больше, чем погрешность в подсчетах нефтяных математиков.

Кстати, мало кто знает — но именно Венесуэла была одним из основателей ОПЕК, а именно Хуан Пабло Перес. Вообще ОПЕК возник не потому, что арабы и латиносы такие плохие — а потому что англосаксы выжимали все соки из нефтяных недр за копейки (сами назначали цену на нефть и платили низкую ренту).

В 1930-1970 годах за счет экспорта нефти — уровень жизни в Венесуэле был самый высокий среди латиноамериканских стран и приближался к Европейским. С другой стороны — американские компании с помощью концессий забирали основную прибыль, а государству оставляли крохи (так было и на Ближнем Востоке, особенно в Иране).

📈График экспортной выручки в текущих ценах (ниже👇)

Вероятно после прихода американцев — венесуэльцы смогут нарастить добычу до 2-3 млн баррелей в сутки (нефть, кстати, «тяжелая» и близка по качествам к Urals).

Поживём-увидим.

P.S. для всепропальщиков — Венесуэльский сценарий в нашей стране не проглядывается, совсем другая структура экономики, да и большую часть нефти мы добываем сами (+логистика в дружественные страны проще).

Кто еще может нарастить добычу нефти? Иран, Ирак, Ливия?

Пишите своё мнение в комментариях и на Смартлабе:

https://smart-lab.ru/blog/857682.php

#OIL

{kind=link}

Надежда. Опционы. Нефть.

Автор: Андрей Михайлец

Хочу рассказать вам одну крайне увлекательную и показательную историю.

Одной из моих любимых стратегий и на которой я построил свою карьеру, особенно вначале пути, была стратегия продажи опционов. Суть стратегии достаточно проста. Опцион это своего рода страховка, дающая право либо купить, либо продать актив (крипта, акция, валюта и т.д) по определенной цене.

И если продавать опционы с исполнением далеко от текущей цены, то получается такая кэшджен стратегия, ведь “страхового случая” не наступает и полученная премия остается у тебя на счете в виде прибыли. И в этом самая соль стратегии — во-первых определить, куда же цена не пойдет, а во-вторых, делать правильный риск менеджмент, если же цена все таки пришла.

Так вот, был один фонд, который делал примерно тоже самое, что и я. Фонд был небольшой, 2.5млн$, но было много наград за лучший фонд в рамках своей стратегии.

И у одного из моих клиентов там был счет, и мы видели все, что делает управляющий этого фонда. И торговал он в основном нефть и несколько валютных фьючерсов. Причем, если я в рамках своей стратегии старался продавать далеко, то этот управляющий продавал близко к текущей цене, разумеется, при этом зарабатывая больше.

Я долгое время пытался понять, как же ему так удается прочитать рынок и просчитать цены, что на уровни, на которых он продает опционы, цена либо не приходит вовсе, либо придя быстро отскакивает.

Наблюдали мы примерно за этим полгода, и все полгода я читал кучу аналитики, исследований, в попытке понять, что лежит в основе его работы, чтобы я тоже смог улучшить параметры своей стратегии.

А мой клиент мне нет-нет да и намекал (пусть и в шуточной форме), что вот глянь, как надо работать. Что еще интересно, что не было видно никаких признаков контроля риска. Когда позиция уходила в минус, она не закрывалась, не было никаких встречных хеджей, не было ничего. Позиция уходила в минус, а потом просто откатывалась.

А мы все гадали, что же он будет делать, если все пойдет “не по плану”. Тем не менее убыточных сделок не было, а график роста баланса был около идеальным (видимо за это столько наград).

Но час Х не заставил себя ждать. Когда нефть в 14 году начала валиться, вскрылись все недостатки стратегии данного управляющего.

Оказалось, что систем риск менеджмента нет вообще! Буквально в несколько сделок было потеряно порядка половины капитала всего фонда.

Вначале была нефть с несколькими усреднениями, а затем и евро, с ровно такими же проблемами в стратегии. В итоге вместо “хитрых” систем анализа и расчета цены, в основе работы управляющего лежала лишь надежда, что и в этот раз пронесет.

Но вероятностная природа рынка так устроена, что если вы не закрываете свои риски (хеджируете, ограничиваете, страхуете и т.д), то рано или поздно эти риски сработают, унеся ваш капитал.

Эпилог.

Сегодня, глядя на многих “крипто адептов”, складывается впечатление, что кроме надежды в их анализе и стратегии также ничего нет, а термин риск менеджмент с их точки зрения (как и тормоза), придумали трусы.

Оставляйте свои мысли в комментариях и на Смартлабе:

https://smart-lab.ru/blog/858093.php

Автор: Андрей Михайлец

Хочу рассказать вам одну крайне увлекательную и показательную историю.

Одной из моих любимых стратегий и на которой я построил свою карьеру, особенно вначале пути, была стратегия продажи опционов. Суть стратегии достаточно проста. Опцион это своего рода страховка, дающая право либо купить, либо продать актив (крипта, акция, валюта и т.д) по определенной цене.

И если продавать опционы с исполнением далеко от текущей цены, то получается такая кэшджен стратегия, ведь “страхового случая” не наступает и полученная премия остается у тебя на счете в виде прибыли. И в этом самая соль стратегии — во-первых определить, куда же цена не пойдет, а во-вторых, делать правильный риск менеджмент, если же цена все таки пришла.

Так вот, был один фонд, который делал примерно тоже самое, что и я. Фонд был небольшой, 2.5млн$, но было много наград за лучший фонд в рамках своей стратегии.

И у одного из моих клиентов там был счет, и мы видели все, что делает управляющий этого фонда. И торговал он в основном нефть и несколько валютных фьючерсов. Причем, если я в рамках своей стратегии старался продавать далеко, то этот управляющий продавал близко к текущей цене, разумеется, при этом зарабатывая больше.

Я долгое время пытался понять, как же ему так удается прочитать рынок и просчитать цены, что на уровни, на которых он продает опционы, цена либо не приходит вовсе, либо придя быстро отскакивает.

Наблюдали мы примерно за этим полгода, и все полгода я читал кучу аналитики, исследований, в попытке понять, что лежит в основе его работы, чтобы я тоже смог улучшить параметры своей стратегии.

А мой клиент мне нет-нет да и намекал (пусть и в шуточной форме), что вот глянь, как надо работать. Что еще интересно, что не было видно никаких признаков контроля риска. Когда позиция уходила в минус, она не закрывалась, не было никаких встречных хеджей, не было ничего. Позиция уходила в минус, а потом просто откатывалась.

А мы все гадали, что же он будет делать, если все пойдет “не по плану”. Тем не менее убыточных сделок не было, а график роста баланса был около идеальным (видимо за это столько наград).

Но час Х не заставил себя ждать. Когда нефть в 14 году начала валиться, вскрылись все недостатки стратегии данного управляющего.

Оказалось, что систем риск менеджмента нет вообще! Буквально в несколько сделок было потеряно порядка половины капитала всего фонда.

Вначале была нефть с несколькими усреднениями, а затем и евро, с ровно такими же проблемами в стратегии. В итоге вместо “хитрых” систем анализа и расчета цены, в основе работы управляющего лежала лишь надежда, что и в этот раз пронесет.

Но вероятностная природа рынка так устроена, что если вы не закрываете свои риски (хеджируете, ограничиваете, страхуете и т.д), то рано или поздно эти риски сработают, унеся ваш капитал.

Эпилог.

Сегодня, глядя на многих “крипто адептов”, складывается впечатление, что кроме надежды в их анализе и стратегии также ничего нет, а термин риск менеджмент с их точки зрения (как и тормоза), придумали трусы.

Оставляйте свои мысли в комментариях и на Смартлабе:

https://smart-lab.ru/blog/858093.php

{kind=link}

Что надо знать о долгах Норникеля

Автор: Алексей Степанович Галицкий

▪️Ни для кого не секрет, что финансовое состояние компании ПАО «ГМК Норникель» просело в 2022 году. Это событие вызвало немало споров среди инвесторов по поводу её платёжеспособности. Так или иначе, но мне, рядовому инвестору, интересно было бы узнать, а сможет ли компания рассчитываться с долгами и как скоро она оправится от кризиса.

▪️Прогноз проводился по данным бухгалтерского баланса по итогам периода с 2013 года по III квартал 2022 года. Среднегодовой прирост чистой прибыли ПАО «ГМК Норникель» за последние 9 лет составляет 20%, что является хорошим показателем роста чистой прибыли.

▪️Достаточно стабильный и планомерный рост чистой прибыли близок к расчётным данным. Это может говорить о том, что топ-менеджеры держат руку на пульсе компании и грамотно ею управляют. Уже в 2019 году компания вышла на объём чистой прибыли достаточный для полного погашения всего облигационного долга.

▪️Обратите внимание на период погашения всего долгосрочного долга. Он составляет 2 года и это говорит о высокой кредитоспособности компании. Если темпы роста чистой прибыли сохранятся, то уже в 2024 году, объём чистой прибыли будет равен объёму долгосрочного долга, а акции к тому времени начнут свой рост. Остаётся только просчитать справедливую стоимость акций, по которой стоит входить, но это уже отдельная тема.

▪️Так или иначе, вся эта информация не говорит о том, что финансовое состояние компании от этого стало лучше. Совсем нет. Это говорит о том, что компания борется с кризисом и со своими проблемами вполне успешно, и, если в будущем не прозевать момента, то на акциях этой компании можно будет неплохо заработать, а за облигации не переживать.

• Рейтинг эмитента и финансовое состояние

• Анализ финансовых зависимостей эмитента

На графике (ниже) оранжевая кривая отражает расчётный прирост прибыли, который гарантирует своевременное погашение долгосрочных долгов.

Синяя линия показывает фактический прирост прибыли.

Пунктирная линия показывает, где будет прибыль компании, если всё будет идти так, как на момент проведения анализа. В данном случае, реальный рост прибыли превышает необходимый расчётный.

Верите в #GMKN ?

🔥 - верим!

🐳 - нет, зачем?

Оставляйте свои комментарии на Смартлабе:

https://smart-lab.ru/blog/858125.php

Автор: Алексей Степанович Галицкий

▪️Ни для кого не секрет, что финансовое состояние компании ПАО «ГМК Норникель» просело в 2022 году. Это событие вызвало немало споров среди инвесторов по поводу её платёжеспособности. Так или иначе, но мне, рядовому инвестору, интересно было бы узнать, а сможет ли компания рассчитываться с долгами и как скоро она оправится от кризиса.

▪️Прогноз проводился по данным бухгалтерского баланса по итогам периода с 2013 года по III квартал 2022 года. Среднегодовой прирост чистой прибыли ПАО «ГМК Норникель» за последние 9 лет составляет 20%, что является хорошим показателем роста чистой прибыли.

▪️Достаточно стабильный и планомерный рост чистой прибыли близок к расчётным данным. Это может говорить о том, что топ-менеджеры держат руку на пульсе компании и грамотно ею управляют. Уже в 2019 году компания вышла на объём чистой прибыли достаточный для полного погашения всего облигационного долга.

▪️Обратите внимание на период погашения всего долгосрочного долга. Он составляет 2 года и это говорит о высокой кредитоспособности компании. Если темпы роста чистой прибыли сохранятся, то уже в 2024 году, объём чистой прибыли будет равен объёму долгосрочного долга, а акции к тому времени начнут свой рост. Остаётся только просчитать справедливую стоимость акций, по которой стоит входить, но это уже отдельная тема.

▪️Так или иначе, вся эта информация не говорит о том, что финансовое состояние компании от этого стало лучше. Совсем нет. Это говорит о том, что компания борется с кризисом и со своими проблемами вполне успешно, и, если в будущем не прозевать момента, то на акциях этой компании можно будет неплохо заработать, а за облигации не переживать.

• Рейтинг эмитента и финансовое состояние

• Анализ финансовых зависимостей эмитента

На графике (ниже) оранжевая кривая отражает расчётный прирост прибыли, который гарантирует своевременное погашение долгосрочных долгов.

Синяя линия показывает фактический прирост прибыли.

Пунктирная линия показывает, где будет прибыль компании, если всё будет идти так, как на момент проведения анализа. В данном случае, реальный рост прибыли превышает необходимый расчётный.

Верите в #GMKN ?

🔥 - верим!

🐳 - нет, зачем?

Оставляйте свои комментарии на Смартлабе:

https://smart-lab.ru/blog/858125.php

{kind=link}