SOKOLOV: импортозамещение на ювелирном и долговом рынках

Сегодня стало известно, что SOKOLOV получил кредитный рейтинг от АКРА. Похоже, компания выйдет на публичный рынок заемного финансирования уже в этом году. По крайней мере параметры предстоящего дебютного размещения облигаций уже активно обсуждаются и публикуются СМИ. Чем не позитив в текущей геополитической ситуации?

Попробуем прояснить все его плюсы и минусы.

🔹Во-первых, SOKOLOV работает на рынке, который оценивался в 300 млрд рублей за 2021 год. В этом году рынок просел, но не так как можно было предположить: за 9 месяцев минус 6%, по году снижение прогнозируется до минус 10%. Эксперты связывают это с уходом с российского рынка международных игроков ювелирного ритейла, в первую очередь премиум-сегмента. При этом продажи компании за 9 месяцев выросли на 28%, что говорит об эффективности бизнес-модели даже в условиях волатильности рынка и спроса.

🔹Во-вторых,SOKOLOV не только продает, но и сам производит свой товар, причем, как выясняется, на крупнейшем в России по данным Пробирной палаты ювелирном заводе (АО Ювелит) Одних только украшений из золота в прошлом году было выпущено 6 тонн. Всего завод выпускает 20 млн изделий из российских золота и серебра общим весом более 40 тонн в год на двух производственных площадках в Костромской области площадью 47 тысяч м2.

🔹В-третьих, продаются изделия под брендом SOKOLOV не только в магазинах и на онлайн-площадках бренда, но и на маркетплейсах Ozon и Wildberries, а также через сеть оптовых дистрибуторов, которая насчитывает более 4, 5 тысячи локальных торговых компаний и сетей. Однако ключевым драйвером своего роста SOKOLOV считает кратно растущий e-commerce, который сегодня приносит компании уже 25% совокупной выручки.

Что еще показалось интересным:

👉 SOKOLOV однозначно компания роста, за 4 года выручка выросла в 3 раза – 29 млрд будет по итогам этого уже почти завершившегося года.

👉 Компания обладает значительной финансовой устойчивостью, долговая нагрузка невысокая (мультипликатор чистый долг/EBITDA ~2,2)

👉 SOKOLOV — первопроходец в своей отрасли по прозрачности бизнеса — первая компания с МСФО отчетностью и кредитным рейтингом. В случае успешного размещения облигаций это будет мощным прецедентом для сектора в целом.

👉 Производство полного цикла работает на российском сырье – золоте и серебре, которое само по себе ликвидно. Драгоценные камни компания везет из Индии, фианиты -из Китая.

👉 В ближайшие 2 года компания планирует открыть 1000 торговых точек в дополнении к 400 магазинами — амбициозные планы предполагают существенный рост выручки.

👉 Компания имеет лицензию на аффинаж драгметаллов. Помимо переработки ювелирного лома, компания выпускает инвестиционные золотые слитки весом от 1 грамма (говорят сейчас их дефицит).

👉 Целевой клиент компании — средний класс. Средний чек — 5-6 тысяч рублей, хотя украшения в магазинах компании можно найти от 500 до 1 млн рублей (на любой вкус и цвет).

👉 Своими конкурентами SOKOLOV считают такие глобальные бренды как Pandora, Swarovski, Tous, заявившие о своем уходе с российского рынка. Сам рынок при этом переживает стадию активной концентрации: доля федеральных сетей уже превышает 40% и продолжит расти, в том числе и из-за отмены упрощенных налоговых режимов для малого и среднего бизнеса с 2023 года.

Кризис — время возможностей, сильные компании эксплуатируют этот период по максимуму. Интересно будет наблюдать за дальнейшими шагами компании из новой для нашего фондового рынка отрасли.

Основная информация взята с сайта компании из раздела “Инвесторам”

https://invest.sokolov.ru/

Сегодня стало известно, что SOKOLOV получил кредитный рейтинг от АКРА. Похоже, компания выйдет на публичный рынок заемного финансирования уже в этом году. По крайней мере параметры предстоящего дебютного размещения облигаций уже активно обсуждаются и публикуются СМИ. Чем не позитив в текущей геополитической ситуации?

Попробуем прояснить все его плюсы и минусы.

🔹Во-первых, SOKOLOV работает на рынке, который оценивался в 300 млрд рублей за 2021 год. В этом году рынок просел, но не так как можно было предположить: за 9 месяцев минус 6%, по году снижение прогнозируется до минус 10%. Эксперты связывают это с уходом с российского рынка международных игроков ювелирного ритейла, в первую очередь премиум-сегмента. При этом продажи компании за 9 месяцев выросли на 28%, что говорит об эффективности бизнес-модели даже в условиях волатильности рынка и спроса.

🔹Во-вторых,SOKOLOV не только продает, но и сам производит свой товар, причем, как выясняется, на крупнейшем в России по данным Пробирной палаты ювелирном заводе (АО Ювелит) Одних только украшений из золота в прошлом году было выпущено 6 тонн. Всего завод выпускает 20 млн изделий из российских золота и серебра общим весом более 40 тонн в год на двух производственных площадках в Костромской области площадью 47 тысяч м2.

🔹В-третьих, продаются изделия под брендом SOKOLOV не только в магазинах и на онлайн-площадках бренда, но и на маркетплейсах Ozon и Wildberries, а также через сеть оптовых дистрибуторов, которая насчитывает более 4, 5 тысячи локальных торговых компаний и сетей. Однако ключевым драйвером своего роста SOKOLOV считает кратно растущий e-commerce, который сегодня приносит компании уже 25% совокупной выручки.

Что еще показалось интересным:

👉 SOKOLOV однозначно компания роста, за 4 года выручка выросла в 3 раза – 29 млрд будет по итогам этого уже почти завершившегося года.

👉 Компания обладает значительной финансовой устойчивостью, долговая нагрузка невысокая (мультипликатор чистый долг/EBITDA ~2,2)

👉 SOKOLOV — первопроходец в своей отрасли по прозрачности бизнеса — первая компания с МСФО отчетностью и кредитным рейтингом. В случае успешного размещения облигаций это будет мощным прецедентом для сектора в целом.

👉 Производство полного цикла работает на российском сырье – золоте и серебре, которое само по себе ликвидно. Драгоценные камни компания везет из Индии, фианиты -из Китая.

👉 В ближайшие 2 года компания планирует открыть 1000 торговых точек в дополнении к 400 магазинами — амбициозные планы предполагают существенный рост выручки.

👉 Компания имеет лицензию на аффинаж драгметаллов. Помимо переработки ювелирного лома, компания выпускает инвестиционные золотые слитки весом от 1 грамма (говорят сейчас их дефицит).

👉 Целевой клиент компании — средний класс. Средний чек — 5-6 тысяч рублей, хотя украшения в магазинах компании можно найти от 500 до 1 млн рублей (на любой вкус и цвет).

👉 Своими конкурентами SOKOLOV считают такие глобальные бренды как Pandora, Swarovski, Tous, заявившие о своем уходе с российского рынка. Сам рынок при этом переживает стадию активной концентрации: доля федеральных сетей уже превышает 40% и продолжит расти, в том числе и из-за отмены упрощенных налоговых режимов для малого и среднего бизнеса с 2023 года.

Кризис — время возможностей, сильные компании эксплуатируют этот период по максимуму. Интересно будет наблюдать за дальнейшими шагами компании из новой для нашего фондового рынка отрасли.

Основная информация взята с сайта компании из раздела “Инвесторам”

https://invest.sokolov.ru/

{kind=link}

🔥Итоги дня: IMOEX +0.7% Потолок цен на нефть и газ в редакции Шредингера

📈Yandex +2.5% История с разводом Аркадия Воложа с «Яндексом» и разделом активов близится к завершению. Как выяснил The Bell, уже на этой неделе Алексей Кудрин может встретиться с Владимиром Путиным, чтобы согласовать окончательную конфигурацию обмена активами и новую структуру управления «Яндексом». В результате сам Кудрин получит пакет акций «Яндекса» и возглавит структуру, которая будет принимать ключевые решения в компании при участии действующего менеджмента. В число акционеров «Яндекса» также могут войти структуры Владимира Потанина и других российских инвесторов🧐

📉TCSG -2.4% После публикации отчётности акции потеряли более 4.5%, но затем участники рынка выкупили почти всю просадку. TCS Group возобновила раскрытие абсолютных значений ряда финансовых показателей: в третьем квартале 2022 года группа получила 5,9 млрд рублей чистой прибыли по МСФО, что в 2,8 раза меньше прибыли за аналогичный период 2021 года (16,5 млрд рублей). Как говорится в сообщении группы, за 9 месяцев 2022 года чистая прибыль сократилась в 4,6 раза — до 10,1 млрд рублей по сравнению с 46,8 млрд рублей прибыли за январь-сентябрь 2021 года. Снижение чистой прибыли в третьем квартале группа объясняет ростом стоимости фондирования и консервативным подходом к формированию резервов. При этом уровень резервов TCS не раскрыла😔

📉Brent -3.6% Bloomberg сообщает, что ЕС обсуждает ограничение цены на российскую сырую нефть на уровне от 65 до 70 долларов за баррель🤷♂️

📈Газпром +0.6% Еврокомиссия после многомесячных обсуждений изложила концепцию ограничения цен на газ в ЕС, цены на газ в ЕС будут ограничивать гибко. Потолок предложен на уровне $3 тыс. за 1 тыс. кубометров, он коснется только ближайшего фьючерсного контракта на TTF и не затронет внебиржевой рынок. Более того, потолок не заработает, если цены на СПГ в европейском регионе будут на уровне $2,3 тыс. за 1 тыс. кубометров или выше🥳

Кроме того, США разрешили операции, связанные с морской перевозкой в Японию нефти, добытой в рамках проекта «Сахалин-2», до 30 сентября 2023 года. Политика потолка цен их не коснется👏

📈RGBI +0.1%Министерство финансов России 23 ноября разместило на трех первичных аукционах облигации федерального займа (ОФЗ) на общую сумму 166,71 млрд рублей по номиналу, заметно уступив рекорду прошлой недели (823,02 млрд рублей). При этом спрос инвесторов на гособлигации, и прежде всего на бумаги с плавающей ставкой, остался достаточно высоким, но Минфин на этот раз отсек на аукционах слишком агрессивные заявки с точки зрения доходности🧐

📈Лукойл +1.2% Болгария в интересах своего бюджета разрешит российскому нефтеперерабатывающему заводу, принадлежащему «Лукойлу», экспортировать свою продукцию, несмотря на готовящийся запрет ЕС на импорт нефтепродуктов из России для своих членов, сообщает газета Independent

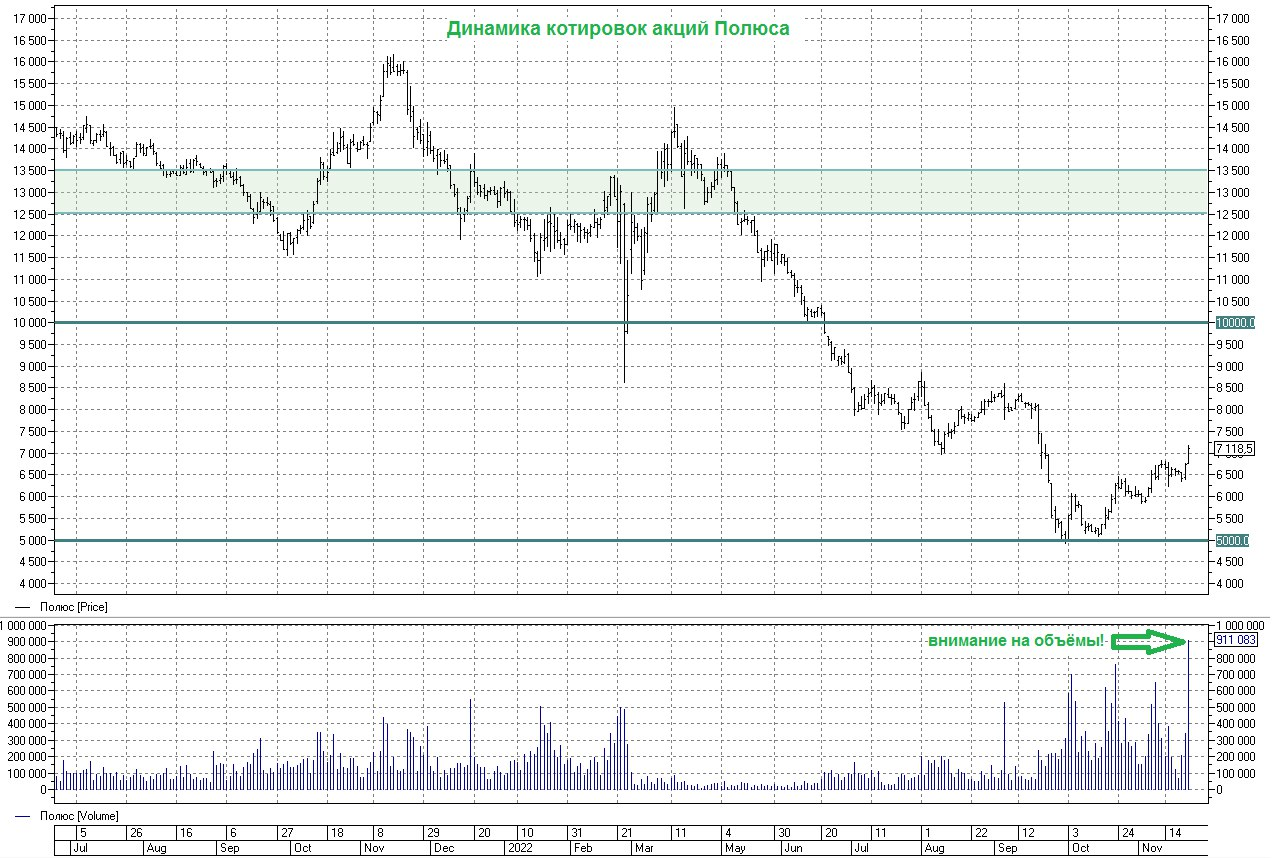

📈Полюс Золото +5.6% Опять в лидерах роста без явных новостей, что там происходит? 🤔

📉Транснефть -0.2% «Частично нефтепровод на Украине остановлен, по сообщению наших партнеров. Прокачка на Венгрию по плану остановлена уже трое суток и еще должна быть остановлена неделю. Прокачка в направлении Чехии и Словакии от „Будковце“ идет, так как там есть парк, где складированы достаточные объемы для работы в течение нескольких суток», — сказал официальный представитель «Транснефти» Игорь Демин😔

Пишите свои мысли в комментарии и на Смартлабе:

https://smart-lab.ru/blog/news/856750.php

📈Yandex +2.5% История с разводом Аркадия Воложа с «Яндексом» и разделом активов близится к завершению. Как выяснил The Bell, уже на этой неделе Алексей Кудрин может встретиться с Владимиром Путиным, чтобы согласовать окончательную конфигурацию обмена активами и новую структуру управления «Яндексом». В результате сам Кудрин получит пакет акций «Яндекса» и возглавит структуру, которая будет принимать ключевые решения в компании при участии действующего менеджмента. В число акционеров «Яндекса» также могут войти структуры Владимира Потанина и других российских инвесторов🧐

📉TCSG -2.4% После публикации отчётности акции потеряли более 4.5%, но затем участники рынка выкупили почти всю просадку. TCS Group возобновила раскрытие абсолютных значений ряда финансовых показателей: в третьем квартале 2022 года группа получила 5,9 млрд рублей чистой прибыли по МСФО, что в 2,8 раза меньше прибыли за аналогичный период 2021 года (16,5 млрд рублей). Как говорится в сообщении группы, за 9 месяцев 2022 года чистая прибыль сократилась в 4,6 раза — до 10,1 млрд рублей по сравнению с 46,8 млрд рублей прибыли за январь-сентябрь 2021 года. Снижение чистой прибыли в третьем квартале группа объясняет ростом стоимости фондирования и консервативным подходом к формированию резервов. При этом уровень резервов TCS не раскрыла😔

📉Brent -3.6% Bloomberg сообщает, что ЕС обсуждает ограничение цены на российскую сырую нефть на уровне от 65 до 70 долларов за баррель🤷♂️

📈Газпром +0.6% Еврокомиссия после многомесячных обсуждений изложила концепцию ограничения цен на газ в ЕС, цены на газ в ЕС будут ограничивать гибко. Потолок предложен на уровне $3 тыс. за 1 тыс. кубометров, он коснется только ближайшего фьючерсного контракта на TTF и не затронет внебиржевой рынок. Более того, потолок не заработает, если цены на СПГ в европейском регионе будут на уровне $2,3 тыс. за 1 тыс. кубометров или выше🥳

Кроме того, США разрешили операции, связанные с морской перевозкой в Японию нефти, добытой в рамках проекта «Сахалин-2», до 30 сентября 2023 года. Политика потолка цен их не коснется👏

📈RGBI +0.1%Министерство финансов России 23 ноября разместило на трех первичных аукционах облигации федерального займа (ОФЗ) на общую сумму 166,71 млрд рублей по номиналу, заметно уступив рекорду прошлой недели (823,02 млрд рублей). При этом спрос инвесторов на гособлигации, и прежде всего на бумаги с плавающей ставкой, остался достаточно высоким, но Минфин на этот раз отсек на аукционах слишком агрессивные заявки с точки зрения доходности🧐

📈Лукойл +1.2% Болгария в интересах своего бюджета разрешит российскому нефтеперерабатывающему заводу, принадлежащему «Лукойлу», экспортировать свою продукцию, несмотря на готовящийся запрет ЕС на импорт нефтепродуктов из России для своих членов, сообщает газета Independent

📈Полюс Золото +5.6% Опять в лидерах роста без явных новостей, что там происходит? 🤔

📉Транснефть -0.2% «Частично нефтепровод на Украине остановлен, по сообщению наших партнеров. Прокачка на Венгрию по плану остановлена уже трое суток и еще должна быть остановлена неделю. Прокачка в направлении Чехии и Словакии от „Будковце“ идет, так как там есть парк, где складированы достаточные объемы для работы в течение нескольких суток», — сказал официальный представитель «Транснефти» Игорь Демин😔

Пишите свои мысли в комментарии и на Смартлабе:

https://smart-lab.ru/blog/news/856750.php

{kind=link}

Доброе! Вашему вниманию обзор прессы 24.11.22: потолок цен, спонсор терроризма

Сегодня утром ничего сенсационного.

Европарламент назвал Россию в резолюции спонсором терроризма: Чем грозит Москве это решение и повлияет ли оно на финансовый рынок

https://www.rbc.ru/politics/23/11/2022/637e013d9a7947eb1beae078

Bloomberg: переговоры ЕС о предельной цене на российскую нефть застопорились

https://www.kommersant.ru/doc/5681621

Он не низок, не высок: Потолок цен на российскую нефть обретает очертания

https://www.kommersant.ru/doc/5681523

Биржа ICE оценила убытки трейдеров от введения потолка цен на газ в $33 млрд

https://www.kommersant.ru/doc/5681680

«Дружба» с перебоями: Поставки российской нефти через Украину вновь прерывались

https://www.kommersant.ru/doc/5681582

Объем валютных вкладов россиян обновил десятилетний минимум

https://www.rbc.ru/finances/24/11/2022/637e39639a794706e43d7d48

Сегодня утром ничего сенсационного.

Европарламент назвал Россию в резолюции спонсором терроризма: Чем грозит Москве это решение и повлияет ли оно на финансовый рынок

https://www.rbc.ru/politics/23/11/2022/637e013d9a7947eb1beae078

Bloomberg: переговоры ЕС о предельной цене на российскую нефть застопорились

https://www.kommersant.ru/doc/5681621

Он не низок, не высок: Потолок цен на российскую нефть обретает очертания

https://www.kommersant.ru/doc/5681523

Биржа ICE оценила убытки трейдеров от введения потолка цен на газ в $33 млрд

https://www.kommersant.ru/doc/5681680

«Дружба» с перебоями: Поставки российской нефти через Украину вновь прерывались

https://www.kommersant.ru/doc/5681582

Объем валютных вкладов россиян обновил десятилетний минимум

https://www.rbc.ru/finances/24/11/2022/637e39639a794706e43d7d48

Прощай Сишка. Переношу свой "алготрейдинг" с фьючерса Si на акции.

Автор: SenSoR

В связи со смертью арбитража в валютах и дикой пилы во фьючерсе Si, еще в конце октября принял решение остановить торговых роботов. Ноябрь только наблюдал, думал движения восстановятся, но не тут-то было.

Прощай любимая Сишка.

Оставлю график эквити на память и буду двигаться дальше)

А что дальше?

А дальше, перенес части стратегии на российские акции. В это непростое для рынка время, начинаю свой путь с нуля)

Торговать буду российскими акциями первого и второго эшелонов, только в лонг! Преимущественно дневки, иногда недельки. Отбор акций в вотчлист по фундаментальному анализу, далее в ход вступает та самая механическая торговая система, с некоторыми изменениями. Среднее нахождение в позиции: от нескольких дней до года! Наличие стопов — есть + трал части позиции.

P.S. Примечательно, что по тестам стратегии, все позиции всех акций закрылись осенью-зимой 2021-22, т.е. до начала СВО и обвала рынка!

Еще подумаю, вести ли статистику торговли на смарт-лабе, как я это делал с роботами на Si. Но точно она будет на публичном счете Comon, где всегда можно глянуть эквити и состояние портфеля всем желающим)

И еще подумаю, включать ли шорты в акциях. Но т.к. я дела с ними не имел, то пока без них. (Нужно изучить все подводные камни)

Ну, как говорится, в Добрый путь!

В полку инвесторов прибыло!)) (Но это не точно)

Оставляйте свои комментарии на Смартлабе:

https://smart-lab.ru/blog/856649.php

Автор: SenSoR

В связи со смертью арбитража в валютах и дикой пилы во фьючерсе Si, еще в конце октября принял решение остановить торговых роботов. Ноябрь только наблюдал, думал движения восстановятся, но не тут-то было.

Прощай любимая Сишка.

Оставлю график эквити на память и буду двигаться дальше)

А что дальше?

А дальше, перенес части стратегии на российские акции. В это непростое для рынка время, начинаю свой путь с нуля)

Торговать буду российскими акциями первого и второго эшелонов, только в лонг! Преимущественно дневки, иногда недельки. Отбор акций в вотчлист по фундаментальному анализу, далее в ход вступает та самая механическая торговая система, с некоторыми изменениями. Среднее нахождение в позиции: от нескольких дней до года! Наличие стопов — есть + трал части позиции.

P.S. Примечательно, что по тестам стратегии, все позиции всех акций закрылись осенью-зимой 2021-22, т.е. до начала СВО и обвала рынка!

Еще подумаю, вести ли статистику торговли на смарт-лабе, как я это делал с роботами на Si. Но точно она будет на публичном счете Comon, где всегда можно глянуть эквити и состояние портфеля всем желающим)

И еще подумаю, включать ли шорты в акциях. Но т.к. я дела с ними не имел, то пока без них. (Нужно изучить все подводные камни)

Ну, как говорится, в Добрый путь!

В полку инвесторов прибыло!)) (Но это не точно)

Оставляйте свои комментарии на Смартлабе:

https://smart-lab.ru/blog/856649.php

{kind=link}

Forwarded from Инвестируй или проиграешь | Юрий Козлов

🤔 Буквально неделю тому назад мы с вами рассуждали, почему за последний месяц мировые цены на золото выросли примерно на 7-8%, в то время как акции золотодобытчиков прибавили на 30%-35%, и тогда получили вполне чёткие ответы на этот вопрос:

🔸 Снижение реальной доходности американских казначейских облигаций оказало благоприятное влияние на стоимость жёлтого металла

🔸 Спрос на золото по итогам 9m2022 превысил допандемийный уровень и составил 3 379,8 т. При этом потребление ювелирных изделий выросло на 10%, по сравнению с аналогичным периодом прошлого года, несмотря на ухудшение ситуации в мировой экономике, а инвестиции в слитки и монеты со стороны физ.лиц увеличились на 36% (г/г), на фоне растущей мировой инфляции.

🔸 Приятно удивили мировые Центробанки, которые в 3Q2022 активно скупали золото, благодаря чему спрос на этот драгметалл вырос практически на 400 т, и по итогам 9m2022 показатель обновил многолетние максимумы. Доля американских долларов в золотовалютных резервах Центробанков постепенно сокращается - история с блокировкой российских активов даёт о себе знать. Все страны прекрасно понимают, что в любой момент могут быть заблокированы, а с золотом такой трюк провернуть куда сложнее.

📈 Думаю, ни для кого не секрет, что мой фаворит в секторе отечественных золотодобытчиков - Полюс (#PLZL), благодаря самому низкому показателю себестоимости, низкой долговой нагрузке (0,6х-0,8х по соотношению NetDebt/EBITDA и долгосрочным перспективам развития (вспоминаем про реализацию амбициозного проекта Сухой Лог, реализации которого на текущий момент ничего не угрожает).

Бумаги компании продолжают расти последние несколько недель, и с момента сентябрьских минимумов уже отскочили более чем на 40%! Вчерашний торговый день в этом смысле особенно любопытный - обратите внимание на объёмы! Я посмотрел статистику, это 5-летний максимум. А когда хороший и уверенный рост проходит на высоких объёмах - это зачастую хороший знак.

📚 Если инвестиционная идея Полюса вам интересна, специально для вас собрал перечень интересных постов по этой теме, рекомендую заглянуть и перечитать их, там много интересной и полезной информации:

🔸 Интервью Председателя Союза старателей России

🔸 Анализ финансовой отчётности Полюса за 6m2022

🔸 Над золотодобытчиками сгущаются тучи

👉 Ну а я продолжаю радоваться, что акции Полюса в моём портфеле присутствуют, хоть и в относительно небольшой доле (около 2,1%). Уверен, что будущее у этой компании (в том числе и инвестиционное) у этой компании золотое!

© Инвестируй или проиграешь

🔸 Снижение реальной доходности американских казначейских облигаций оказало благоприятное влияние на стоимость жёлтого металла

🔸 Спрос на золото по итогам 9m2022 превысил допандемийный уровень и составил 3 379,8 т. При этом потребление ювелирных изделий выросло на 10%, по сравнению с аналогичным периодом прошлого года, несмотря на ухудшение ситуации в мировой экономике, а инвестиции в слитки и монеты со стороны физ.лиц увеличились на 36% (г/г), на фоне растущей мировой инфляции.

🔸 Приятно удивили мировые Центробанки, которые в 3Q2022 активно скупали золото, благодаря чему спрос на этот драгметалл вырос практически на 400 т, и по итогам 9m2022 показатель обновил многолетние максимумы. Доля американских долларов в золотовалютных резервах Центробанков постепенно сокращается - история с блокировкой российских активов даёт о себе знать. Все страны прекрасно понимают, что в любой момент могут быть заблокированы, а с золотом такой трюк провернуть куда сложнее.

📈 Думаю, ни для кого не секрет, что мой фаворит в секторе отечественных золотодобытчиков - Полюс (#PLZL), благодаря самому низкому показателю себестоимости, низкой долговой нагрузке (0,6х-0,8х по соотношению NetDebt/EBITDA и долгосрочным перспективам развития (вспоминаем про реализацию амбициозного проекта Сухой Лог, реализации которого на текущий момент ничего не угрожает).

Бумаги компании продолжают расти последние несколько недель, и с момента сентябрьских минимумов уже отскочили более чем на 40%! Вчерашний торговый день в этом смысле особенно любопытный - обратите внимание на объёмы! Я посмотрел статистику, это 5-летний максимум. А когда хороший и уверенный рост проходит на высоких объёмах - это зачастую хороший знак.

📚 Если инвестиционная идея Полюса вам интересна, специально для вас собрал перечень интересных постов по этой теме, рекомендую заглянуть и перечитать их, там много интересной и полезной информации:

🔸 Интервью Председателя Союза старателей России

🔸 Анализ финансовой отчётности Полюса за 6m2022

🔸 Над золотодобытчиками сгущаются тучи

👉 Ну а я продолжаю радоваться, что акции Полюса в моём портфеле присутствуют, хоть и в относительно небольшой доле (около 2,1%). Уверен, что будущее у этой компании (в том числе и инвестиционное) у этой компании золотое!

© Инвестируй или проиграешь

{kind=link}

📈SNGS +3%

Топ-рост среди ликвидных бумаг сегодня в Сургуте.

обсудить бумагу и причины ее роста можно на нашем форуме:

https://smart-lab.ru/forum/SNGS

Топ-рост среди ликвидных бумаг сегодня в Сургуте.

обсудить бумагу и причины ее роста можно на нашем форуме:

https://smart-lab.ru/forum/SNGS

«Минутки» ФРС: плывем по течению

Автор: Егор Сусин

Без больших сюрпризов — замедление темпа повышения ставок на подходе, но на каких уровнях политика будет ограничительной ФРС не договорилась, где потолок – тоже не договорилась, т.к. не может оценить последствия из-за лагов во влиянии повышения ставок и общей неопределенности. Поэтому позиция – замедлиться и плыть дальше по течению в надежде остановиться вовремя.

Учитывая, что лаги в этот раз могут быть больше (избыточные сбережения ограничивают трансмиссию, рынок труда все еще сильно перегрет), «вовремя» вряд ли получится.

✔️ Оценки рынка труда остались сильными: рынок труда остается очень напряженным, уровень безработицы близок к историческим минимумам, количество вакансий очень велико, уровень увольнений низкий, устойчивый рост занятости и ускоренный рост номинальной заработной платы. Но многие участники отметили первые признаки нормализации (до самой нормализации пока далеко).

✔️ Инфляция неприемлемо высокая: многие отметили усиление ценового давление в секторе услуг, которое исторически более устойчиво… некоторые считают, что высокий рост з/п при низком росте производительности будет несовместим с целью 2% по инфляции… но несколько участников заметило замедление роста з/п и надеется на дезинфляционный эффект цен на ресурсы. Но большинство считает, что неопределенность все же крайне высокая, а риски смещены в сторону повышения.

✔️ Экономические перспективы смещены в сторону ухудшения в связи с замедлением Китая, геополитической ситуацией, ужесточением ДКП многими ЦБ. По финансовой стабильности члены ФРС хотят быть готовыми реагировать на возможные сбои, но без влияния на курс ужесточения ДКП.

Ставки — темпы повышения скоро замедлятся: дальнейшее повышение уместно, многие видят значительную неопределенность относительно уровня ставок необходимого для стабилизации инфляции, но по мере приближения к этому уровню целесообразно замедлить темпы повышения ставок, чтобы оценить прогресс в достижении целей. Но некоторые хотят повышать текущими темпами, до достижения ограничительных уровней ставки. Но в целом все за шаг 50 б.п. в декабре.

P.S.: Рынок всеми силами пытается себя убедить, что выше 5% ФРС не пойдет, но из «минуток» это никак не следует.

Свои мысли пишите в комментарии и на Смартлабе:

https://smart-lab.ru/blog/856898.php

Автор: Егор Сусин

Без больших сюрпризов — замедление темпа повышения ставок на подходе, но на каких уровнях политика будет ограничительной ФРС не договорилась, где потолок – тоже не договорилась, т.к. не может оценить последствия из-за лагов во влиянии повышения ставок и общей неопределенности. Поэтому позиция – замедлиться и плыть дальше по течению в надежде остановиться вовремя.

Учитывая, что лаги в этот раз могут быть больше (избыточные сбережения ограничивают трансмиссию, рынок труда все еще сильно перегрет), «вовремя» вряд ли получится.

✔️ Оценки рынка труда остались сильными: рынок труда остается очень напряженным, уровень безработицы близок к историческим минимумам, количество вакансий очень велико, уровень увольнений низкий, устойчивый рост занятости и ускоренный рост номинальной заработной платы. Но многие участники отметили первые признаки нормализации (до самой нормализации пока далеко).

✔️ Инфляция неприемлемо высокая: многие отметили усиление ценового давление в секторе услуг, которое исторически более устойчиво… некоторые считают, что высокий рост з/п при низком росте производительности будет несовместим с целью 2% по инфляции… но несколько участников заметило замедление роста з/п и надеется на дезинфляционный эффект цен на ресурсы. Но большинство считает, что неопределенность все же крайне высокая, а риски смещены в сторону повышения.

✔️ Экономические перспективы смещены в сторону ухудшения в связи с замедлением Китая, геополитической ситуацией, ужесточением ДКП многими ЦБ. По финансовой стабильности члены ФРС хотят быть готовыми реагировать на возможные сбои, но без влияния на курс ужесточения ДКП.

Ставки — темпы повышения скоро замедлятся: дальнейшее повышение уместно, многие видят значительную неопределенность относительно уровня ставок необходимого для стабилизации инфляции, но по мере приближения к этому уровню целесообразно замедлить темпы повышения ставок, чтобы оценить прогресс в достижении целей. Но некоторые хотят повышать текущими темпами, до достижения ограничительных уровней ставки. Но в целом все за шаг 50 б.п. в декабре.

P.S.: Рынок всеми силами пытается себя убедить, что выше 5% ФРС не пойдет, но из «минуток» это никак не следует.

Свои мысли пишите в комментарии и на Смартлабе:

https://smart-lab.ru/blog/856898.php

{kind=link}

Яндексу КИРДЫК

Автор: BlackBrokerrrr

На днях вышла заметка the bell об окончательном разделе Яндекса.

Если кратко, то глава Яндекса Аркадий Волож решил скинуть компанию новым владельцам (Кудрин, ВТБ и Потанин). А теперь вопрос, зачем и почему?

Аркадий в отличие от истерички Тинькова играет в многоходовочку, а именно:

1) Аркаша видит, что будущего у российского Яндекса НЕТ. Его акции это филькина грамота, никогда он не сможет продать их за миллиарды $$$, а спустя некоторое время его компанию попросту отберут, потому что важные бизнесы (тем более ИТ) должны принадлежать государству для контроля власти.

2) Как и написал в первом пункте, будущего у его ИТ компании нет. На новые рынки сбыта его не пустят, а российский рынок уже насыщен.

У Яндекса два драйвера — это поиск с рекламой и E-coomerce (+деливери), первый уже скоро достигнет пика насыщения, а второму предстоит борьба с монстрами по типу озона и вайлдбериз, удачи новым акционерам в сжигании миллиардов в этой ̶в̶о̶й̶н̶е̶ борьбе.

И какую же схему предлагает Волож? Он говорит новым акционерам ВТБ и Потанину, «СМОТРИТЕ, Я ОСТАВЛЮ ВАМ ПРИБЫЛЬНЫЕ БИЗНЕСЫ, А УБЫТОЧНЫЕ ЗАБЕРУ В ИЗРАИЛЬ, ДОГОВОРИЛИСЬ?»

Обдурить Потанина и ВТБ оказалось проще простого, ведь соль Яндекса именно в инновациях, а не в прибыли (которая легко упрется в потолок, либо будет отобрана конкурентами).

Прежде всего Волож хочет увезти на Землю Обетованную именно технологии автопилота, наивные люди смотрят применение этой технологии в такси, хотя вся маржа будет именно в грузоперевозках.

В США грузоперевозками занимаются миллионы американцев, владельцы этих компаний сэкономят миллиарды на замене водителей автопилотом. К примеру intel выводил свою дочернюю компанию Mobileye (занимающуюся автопилотом) на IPO с оценкой БОЛЬШЕ, ЧЕМ СТОИЛ ВЕСЬ ЯНДЕКС (до СВО).

Поэтому по итогу может получится так же, как получилось у Дурова с Вконтакте. В своё время тогда еще маил.ру ̶о̶т̶ж̶а̶л̶ купил ВК у Дурова, но итог то какой? ВК как был маленькой (с точки зрения всего мира) подделкой фб, так и остался, в отличие от телеграмма, которым пользуются 700 млн человек (у ВК около 70 млн).

Воложу уважуха, мужик решил не истерить и на нервах скидывать компанию за 3 копейки (как Тиньков), а забрать из неё всё самое лучшее и увезти туда, где можно построить будущее...

Что думаете про #YNDX ?

🔥 - Держим

🐳 - Не держим

Пишите свое мнение в комментариях и на Смартлабе:

https://smart-lab.ru/blog/856976.php

Автор: BlackBrokerrrr

На днях вышла заметка the bell об окончательном разделе Яндекса.

Если кратко, то глава Яндекса Аркадий Волож решил скинуть компанию новым владельцам (Кудрин, ВТБ и Потанин). А теперь вопрос, зачем и почему?

Аркадий в отличие от истерички Тинькова играет в многоходовочку, а именно:

1) Аркаша видит, что будущего у российского Яндекса НЕТ. Его акции это филькина грамота, никогда он не сможет продать их за миллиарды $$$, а спустя некоторое время его компанию попросту отберут, потому что важные бизнесы (тем более ИТ) должны принадлежать государству для контроля власти.

2) Как и написал в первом пункте, будущего у его ИТ компании нет. На новые рынки сбыта его не пустят, а российский рынок уже насыщен.

У Яндекса два драйвера — это поиск с рекламой и E-coomerce (+деливери), первый уже скоро достигнет пика насыщения, а второму предстоит борьба с монстрами по типу озона и вайлдбериз, удачи новым акционерам в сжигании миллиардов в этой ̶в̶о̶й̶н̶е̶ борьбе.

И какую же схему предлагает Волож? Он говорит новым акционерам ВТБ и Потанину, «СМОТРИТЕ, Я ОСТАВЛЮ ВАМ ПРИБЫЛЬНЫЕ БИЗНЕСЫ, А УБЫТОЧНЫЕ ЗАБЕРУ В ИЗРАИЛЬ, ДОГОВОРИЛИСЬ?»

Обдурить Потанина и ВТБ оказалось проще простого, ведь соль Яндекса именно в инновациях, а не в прибыли (которая легко упрется в потолок, либо будет отобрана конкурентами).

Прежде всего Волож хочет увезти на Землю Обетованную именно технологии автопилота, наивные люди смотрят применение этой технологии в такси, хотя вся маржа будет именно в грузоперевозках.

В США грузоперевозками занимаются миллионы американцев, владельцы этих компаний сэкономят миллиарды на замене водителей автопилотом. К примеру intel выводил свою дочернюю компанию Mobileye (занимающуюся автопилотом) на IPO с оценкой БОЛЬШЕ, ЧЕМ СТОИЛ ВЕСЬ ЯНДЕКС (до СВО).

Поэтому по итогу может получится так же, как получилось у Дурова с Вконтакте. В своё время тогда еще маил.ру ̶о̶т̶ж̶а̶л̶ купил ВК у Дурова, но итог то какой? ВК как был маленькой (с точки зрения всего мира) подделкой фб, так и остался, в отличие от телеграмма, которым пользуются 700 млн человек (у ВК около 70 млн).

Воложу уважуха, мужик решил не истерить и на нервах скидывать компанию за 3 копейки (как Тиньков), а забрать из неё всё самое лучшее и увезти туда, где можно построить будущее...

Что думаете про #YNDX ?

🔥 - Держим

🐳 - Не держим

Пишите свое мнение в комментариях и на Смартлабе:

https://smart-lab.ru/blog/856976.php

{kind=link}

Сбер VS Тинькофф. Размер имеет значение?

Автор: InveStory

Тинькофф наконец-то раскрыл показатели за 9 месяцев 2022 года. По результатам первого полугодия банк расплывчато говорил про “минимальный уровень” чистой прибыли “за последние 5 лет”. В итоге за девять месяцев результаты оказались даже хуже: всего 5,9 млрд рублей, -64% год-к-году.

Оптимисты указывают на то, что Тинькофф просто формирует резервы на случай продолжения кризиса — а как только все уляжется, то акционеров ждут рекорды по прибыли. Мол, клиентская база растет — потенциал монетизации прекрасный!

Осторожность ТКС резко контрастирует с комментариями Грефа, у которого уже сейчас в Сбере все прекрасно, показатели восстанавливаются, а в 2023 будет возврат к выплате дивидендов. На уровне отчетности интересно то, как минимум в октябре Сбер почти не делал резервов, в отличие от Тинька. В противном случае мы бы увидели не менее существенную просадку по прибыли.

О чем это может говорить? Слишком консервативный риск-менеджмент в Тинькофф? Более плачевная ситуация с качеством долгов по сравнению со Сбером? Вопросы остаются открытыми — и на них можно будет ответить по факту публикации отчетов МСФО обеих компаний.

Не забываем про макроэкономический фон. Учитывая что нас скорее всего ждет продолжительный период т.н. «структурной трансформации» российской экономики, текущие условия вряд ли будут располагать к бурному экономическому росту. Какая компания будет чувствовать себя лучше в такой обстановке — большая, устоявшаяся, с особым положением в секторе, или относительно небольшая, но быстро растущая?

У Тинькофф +7,5 млн клиентов за год, но и Сбер не стоит на месте: +2,2 млн с начала года. Конечно, когда твоим банком пользуется почти вся страна, расти дальше тяжело — и тем не менее Сберу тоже удается наращивать клиентскую базу.

Интересно и другое: инвесторы по-прежнему готовы переплачивать за рост в Тиньке. На пике ТКС оценивался в >8 капиталов, сейчас P/BV около 2,5 — что уже было не так давно, в 2020 году. Сбер же стоит около 0.5 капитала (!) — последний раз нечто подобное можно было увидеть лишь в 2009 или 2014 году.

Вот вам что больше по душе — Сбер по ценам акций 2016 года, серьезно настроенный на выплату дивидендов, или “вроде-бы-растущий” Тинькофф по ценам начала 2021-го?

👍 - #SBER

🔥 - #TCSG

🐳 - ничего))

Подписывайтесь на канал наших друзей!

👉 InveStory

Автор: InveStory

Тинькофф наконец-то раскрыл показатели за 9 месяцев 2022 года. По результатам первого полугодия банк расплывчато говорил про “минимальный уровень” чистой прибыли “за последние 5 лет”. В итоге за девять месяцев результаты оказались даже хуже: всего 5,9 млрд рублей, -64% год-к-году.

Оптимисты указывают на то, что Тинькофф просто формирует резервы на случай продолжения кризиса — а как только все уляжется, то акционеров ждут рекорды по прибыли. Мол, клиентская база растет — потенциал монетизации прекрасный!

Осторожность ТКС резко контрастирует с комментариями Грефа, у которого уже сейчас в Сбере все прекрасно, показатели восстанавливаются, а в 2023 будет возврат к выплате дивидендов. На уровне отчетности интересно то, как минимум в октябре Сбер почти не делал резервов, в отличие от Тинька. В противном случае мы бы увидели не менее существенную просадку по прибыли.

О чем это может говорить? Слишком консервативный риск-менеджмент в Тинькофф? Более плачевная ситуация с качеством долгов по сравнению со Сбером? Вопросы остаются открытыми — и на них можно будет ответить по факту публикации отчетов МСФО обеих компаний.

Не забываем про макроэкономический фон. Учитывая что нас скорее всего ждет продолжительный период т.н. «структурной трансформации» российской экономики, текущие условия вряд ли будут располагать к бурному экономическому росту. Какая компания будет чувствовать себя лучше в такой обстановке — большая, устоявшаяся, с особым положением в секторе, или относительно небольшая, но быстро растущая?

У Тинькофф +7,5 млн клиентов за год, но и Сбер не стоит на месте: +2,2 млн с начала года. Конечно, когда твоим банком пользуется почти вся страна, расти дальше тяжело — и тем не менее Сберу тоже удается наращивать клиентскую базу.

Интересно и другое: инвесторы по-прежнему готовы переплачивать за рост в Тиньке. На пике ТКС оценивался в >8 капиталов, сейчас P/BV около 2,5 — что уже было не так давно, в 2020 году. Сбер же стоит около 0.5 капитала (!) — последний раз нечто подобное можно было увидеть лишь в 2009 или 2014 году.

Вот вам что больше по душе — Сбер по ценам акций 2016 года, серьезно настроенный на выплату дивидендов, или “вроде-бы-растущий” Тинькофф по ценам начала 2021-го?

👍 - #SBER

🔥 - #TCSG

🐳 - ничего))

Подписывайтесь на канал наших друзей!

👉 InveStory

{kind=link}

Русские «сердца» для наших грузовиков.

Автор: Легион

Как грузовые автопроизводители переживают санкции?

Рынок грузовых автомобилей и в досанкционные времена контролировали отечественные производители. Так в 2021 году 54% всех грузовиков в России производили наши компании. Вот только даже у гордости отечественного автомобилестроения — КамАЗа — с импортозамещением все было не идеально, так как на их машинах стояли американские двигатели Cummins. После начала СВО западные партнеры поспешили выйти из концерна. Завод даже был вынужден сократить количество рабочих смен и внести изменения в модельный ряд.

Но есть и позитивные моменты — все совместные производства остались в России. Благодаря этому удалось «национализировать» 6-цилиндровый турбодизель Cummins ISB6.7 E5250, который теперь носит название КамАЗ-667.513-250. Мотор полностью локализован и его производство уже запущено.

Параллельно Ярославский моторный завод разрабатывает полностью отечественный двигатель ЯМЗ-537. Движок основан на предшественнике с номером 536, но избавлен от импортных частей. Также увеличена мощность и рабочий объем. Его серийное производство планируют начать в конце этого года. Новый двигатель будет одним из самых доступных в мире по себестоимости. Его будут использовать в КамАЗ-65115. Поскольку Cummins отказались от сотрудничества, планируется дальнейшая модернизация двигателя собственными силами.

К сожалению, узкими местами в производстве отечественных грузовиков являются не только двигатели. Из-за санкций КамАЗ больше не сможет выпускать автомобили с коробкой передач ZF и топливной аппаратурой Bosch. В связи с чем с марта автомобили К3 производятся в комплектациях с российскими аналогами. Это КПП 154, двигатели КамАЗа, топливная аппаратура АЗПИ.

А в первом квартале 2023 года планируется начать выпуск локализованной флагманской модели К5.

Верим в #KMAZ ?

🔥 - конечно!

🐳 - неа..

Пишите свои мысли в комментарии и на Смартлабе:

https://smart-lab.ru/blog/856493.php

Автор: Легион

Как грузовые автопроизводители переживают санкции?

Рынок грузовых автомобилей и в досанкционные времена контролировали отечественные производители. Так в 2021 году 54% всех грузовиков в России производили наши компании. Вот только даже у гордости отечественного автомобилестроения — КамАЗа — с импортозамещением все было не идеально, так как на их машинах стояли американские двигатели Cummins. После начала СВО западные партнеры поспешили выйти из концерна. Завод даже был вынужден сократить количество рабочих смен и внести изменения в модельный ряд.

Но есть и позитивные моменты — все совместные производства остались в России. Благодаря этому удалось «национализировать» 6-цилиндровый турбодизель Cummins ISB6.7 E5250, который теперь носит название КамАЗ-667.513-250. Мотор полностью локализован и его производство уже запущено.

Параллельно Ярославский моторный завод разрабатывает полностью отечественный двигатель ЯМЗ-537. Движок основан на предшественнике с номером 536, но избавлен от импортных частей. Также увеличена мощность и рабочий объем. Его серийное производство планируют начать в конце этого года. Новый двигатель будет одним из самых доступных в мире по себестоимости. Его будут использовать в КамАЗ-65115. Поскольку Cummins отказались от сотрудничества, планируется дальнейшая модернизация двигателя собственными силами.

К сожалению, узкими местами в производстве отечественных грузовиков являются не только двигатели. Из-за санкций КамАЗ больше не сможет выпускать автомобили с коробкой передач ZF и топливной аппаратурой Bosch. В связи с чем с марта автомобили К3 производятся в комплектациях с российскими аналогами. Это КПП 154, двигатели КамАЗа, топливная аппаратура АЗПИ.

А в первом квартале 2023 года планируется начать выпуск локализованной флагманской модели К5.

Верим в #KMAZ ?

🔥 - конечно!

🐳 - неа..

Пишите свои мысли в комментарии и на Смартлабе:

https://smart-lab.ru/blog/856493.php

{kind=link}

Точка роста № 1 – партнерства с компаниями-переработчиками.

Блог компании Северсталь на Смартлабе начинает серию постов о том, какие возможности роста для металлопродукции есть на российском рынке. Точка роста № 1 – партнерства с компаниями-переработчиками

Для «Северстали» внутренний рынок всегда был и остается ключевым, «домашним». До февраля 2022 года на него приходилось в среднем по году 55-60%. Недавно генеральный директор «Северстали» Александр Шевелев рассказал, что сегодня доля российского рынка в структуре продаж компании существенно перевешивает, составляя порядка 80%.

Партнерские продажи мы начали развивать летом 2020 года. За это время объёмы поставок увеличились в 30 раз и мы ожидаем, что в 2023 году тенденция сохранится.

Партнерская схема сотрудничества с «Северсталью» означает, что конечный клиент оформляет заказ у нас, а мы в свою очередь выступаем в качестве поставщика финального продукта. При этом мы несем полную ответственность за качество готовой продукции и гарантируем финансовую стабильность сделки как заказчику, так и партнеру-изготовителю.

Разберем на одном из недавних примеров. Широко известный маркетплейс Wildberries заказал у «Северстали» стеллажи для одного из своих складов. Прокат с производственной площадки «Северстали» в Череповце сначала отгрузили в сервисный металлоцентр во Всеволожск (принадлежит «Северстали»), где рулон нарезали в нужный для дальнейшей переработки размер. После этого наши партнеры-переработчики изготовили стеллажи и выполнили их монтаж.

Это лишь один из множества примеров. Мы также изготавливаем нефтеналивные резервуары и зернохранилища, сэндвич-панели и опоры двойного назначения, пылеветрозащитные экраны и профлисты.

Держите #CHMF ?

👍 - даа

🐳 - нее

Вы можете задать свои вопросы компании напрямую в комментариях на Смартлабе!

👉https://smart-lab.ru/company/severstal/blog/857006.php

Блог компании Северсталь на Смартлабе начинает серию постов о том, какие возможности роста для металлопродукции есть на российском рынке. Точка роста № 1 – партнерства с компаниями-переработчиками

Для «Северстали» внутренний рынок всегда был и остается ключевым, «домашним». До февраля 2022 года на него приходилось в среднем по году 55-60%. Недавно генеральный директор «Северстали» Александр Шевелев рассказал, что сегодня доля российского рынка в структуре продаж компании существенно перевешивает, составляя порядка 80%.

Партнерские продажи мы начали развивать летом 2020 года. За это время объёмы поставок увеличились в 30 раз и мы ожидаем, что в 2023 году тенденция сохранится.

Партнерская схема сотрудничества с «Северсталью» означает, что конечный клиент оформляет заказ у нас, а мы в свою очередь выступаем в качестве поставщика финального продукта. При этом мы несем полную ответственность за качество готовой продукции и гарантируем финансовую стабильность сделки как заказчику, так и партнеру-изготовителю.

Разберем на одном из недавних примеров. Широко известный маркетплейс Wildberries заказал у «Северстали» стеллажи для одного из своих складов. Прокат с производственной площадки «Северстали» в Череповце сначала отгрузили в сервисный металлоцентр во Всеволожск (принадлежит «Северстали»), где рулон нарезали в нужный для дальнейшей переработки размер. После этого наши партнеры-переработчики изготовили стеллажи и выполнили их монтаж.

Это лишь один из множества примеров. Мы также изготавливаем нефтеналивные резервуары и зернохранилища, сэндвич-панели и опоры двойного назначения, пылеветрозащитные экраны и профлисты.

Держите #CHMF ?

👍 - даа

🐳 - нее

Вы можете задать свои вопросы компании напрямую в комментариях на Смартлабе!

👉https://smart-lab.ru/company/severstal/blog/857006.php

{kind=link}

🔥Итоги дня: IMOEX -0.1% Протекает потолок

📈VEON +28% Телекоммуникационный холдинг VEON заключил соглашение о продаже ПАО «Вымпелком» локальным менеджерам во главе с гендиректором российской компании Александром Торбаховым. Ожидается, что сделка будет завершена до 1 июня 2023 года с возможностью продления сроков закрытия при определенных условиях. VEON выручит от продажи актива 130 млрд рублей🧐

📈Россети ЦП +5% Сегодня все «Россети» в лидерах роста, завтра состоятся СД по дивидендам: Россети Ленэнерго, Россети Московский регион, Россети Центр и Приволжье, Россети Центр. Возможно скоро появится информация и о других заседаниях ДЗО «Россетей» по дивидендам🧐

📈Газпром +0.1% Министры энергетики ЕС не смогли в четверг договориться по потолку цен на газ, соберутся, предположительно, 13 декабря для продолжения обсуждений, сообщает в четверг Politico🥳

Правление «Газпрома» предлагает размер инвестиционной программы головной компании на 2023 год в размере 2,3 трлн рублей.

Кстати в последнее время, Газпром пытается повернуться лицом к частным инвесторам, вот например проводят опрос

👉https://formdesigner.ru/form/view/190544

📉Северсталь -0.4% 📉НЛМК -0.1% 📉ММК -0.4% Экспорт металлургической продукции не требует господдержки, отрасль неплохо адаптировалась к новым условиям, заявил «Интерфаксу» статс-секретарь — замглавы Минпромторга РФ Виктор Евтухов. «С точки же зрения поддержки экспорта металлургической продукции (речь о субсидии на транспортировку), специальных мер не требуется, металлурги неплохо адаптировались, как на внутреннем рынке, так и на экспортных направлениях произошла диверсификация», — сказал он😔

📈Русагро +2% Русагро планирует, что выпуск сахара в 2022 году будет увеличен минимум на 1% и превысит 800 тысяч тонн.

Минэкономразвития РФ предлагает перевести сделки по экспорту продукции АПК на биржевые площадки с расчетами в рублях. Для поощрения экспортеров, участвующих в биржевой торговле, предлагается дисконтировать им экспортную пошлину на зерновые культуры и подсолнечное масло🧐

Оставляйте комментарии на Смартлабе:

https://smart-lab.ru/blog/news/857125.php

📈VEON +28% Телекоммуникационный холдинг VEON заключил соглашение о продаже ПАО «Вымпелком» локальным менеджерам во главе с гендиректором российской компании Александром Торбаховым. Ожидается, что сделка будет завершена до 1 июня 2023 года с возможностью продления сроков закрытия при определенных условиях. VEON выручит от продажи актива 130 млрд рублей🧐

📈Россети ЦП +5% Сегодня все «Россети» в лидерах роста, завтра состоятся СД по дивидендам: Россети Ленэнерго, Россети Московский регион, Россети Центр и Приволжье, Россети Центр. Возможно скоро появится информация и о других заседаниях ДЗО «Россетей» по дивидендам🧐

📈Газпром +0.1% Министры энергетики ЕС не смогли в четверг договориться по потолку цен на газ, соберутся, предположительно, 13 декабря для продолжения обсуждений, сообщает в четверг Politico🥳

Правление «Газпрома» предлагает размер инвестиционной программы головной компании на 2023 год в размере 2,3 трлн рублей.

Кстати в последнее время, Газпром пытается повернуться лицом к частным инвесторам, вот например проводят опрос

👉https://formdesigner.ru/form/view/190544

📉Северсталь -0.4% 📉НЛМК -0.1% 📉ММК -0.4% Экспорт металлургической продукции не требует господдержки, отрасль неплохо адаптировалась к новым условиям, заявил «Интерфаксу» статс-секретарь — замглавы Минпромторга РФ Виктор Евтухов. «С точки же зрения поддержки экспорта металлургической продукции (речь о субсидии на транспортировку), специальных мер не требуется, металлурги неплохо адаптировались, как на внутреннем рынке, так и на экспортных направлениях произошла диверсификация», — сказал он😔

📈Русагро +2% Русагро планирует, что выпуск сахара в 2022 году будет увеличен минимум на 1% и превысит 800 тысяч тонн.

Минэкономразвития РФ предлагает перевести сделки по экспорту продукции АПК на биржевые площадки с расчетами в рублях. Для поощрения экспортеров, участвующих в биржевой торговле, предлагается дисконтировать им экспортную пошлину на зерновые культуры и подсолнечное масло🧐

Оставляйте комментарии на Смартлабе:

https://smart-lab.ru/blog/news/857125.php

{kind=link}

Обзор прессы 25.11.2022: ОФЗ, Китай, ОАК, манипуляции в телеграм.

В целом, сегодня в прессе одна вата, ничего сенсационного.

Минфин нарастил выпуск ОФЗ в ожидании возможного шторма в мировой экономике.

Еще одна причина активности на рынке госдолга – нежелание тратить ФНБ

https://www.vedomosti.ru/economics/articles/2022/11/25/952045-minfin-narastil-vipusk-ofz

В Китае выявили максимальное число зараженных ковидом за всю пандемию

www.kommersant.ru/doc/5682461

China’s Record Covid Surge Hits Recovery Hopes

www.wsj.com/articles/china-recovery-hopes-crushed-by-record-covid-outbreak-as-lockdowns-spread-11669276266

Для SSJ-New и МС-21 поставили отечественное радиооборудование:

«Росэлектроника» заменит им европейские и американские компоненты

www.vedomosti.ru/business/articles/2022/11/25/952047-roselektronika-postavila-otechestvennoe-radiooborudovanie-dlya-ssj-new-i-ms-211

В ЦБ назвали четыре признака манипуляций через Telegram-каналы:

Среди них анонимная аналитика и побуждение инвестора к действию

https://www.vedomosti.ru/finance/articles/2022/11/25/952038-chetire-priznaka-manipulyatsii-cherez-telegram-kanali

Минфин допускает обмен евробондов на российские бумаги

www.kommersant.ru/doc/5682483

В целом, сегодня в прессе одна вата, ничего сенсационного.

Минфин нарастил выпуск ОФЗ в ожидании возможного шторма в мировой экономике.

Еще одна причина активности на рынке госдолга – нежелание тратить ФНБ

https://www.vedomosti.ru/economics/articles/2022/11/25/952045-minfin-narastil-vipusk-ofz

В Китае выявили максимальное число зараженных ковидом за всю пандемию

www.kommersant.ru/doc/5682461

China’s Record Covid Surge Hits Recovery Hopes

www.wsj.com/articles/china-recovery-hopes-crushed-by-record-covid-outbreak-as-lockdowns-spread-11669276266

Для SSJ-New и МС-21 поставили отечественное радиооборудование:

«Росэлектроника» заменит им европейские и американские компоненты

www.vedomosti.ru/business/articles/2022/11/25/952047-roselektronika-postavila-otechestvennoe-radiooborudovanie-dlya-ssj-new-i-ms-211

В ЦБ назвали четыре признака манипуляций через Telegram-каналы:

Среди них анонимная аналитика и побуждение инвестора к действию

https://www.vedomosti.ru/finance/articles/2022/11/25/952038-chetire-priznaka-manipulyatsii-cherez-telegram-kanali

Минфин допускает обмен евробондов на российские бумаги

www.kommersant.ru/doc/5682483

{kind=link}

Лидер по добыче, транспортировке и переработке нефти в Казахстане — КазМунайГаз — проведет IPO. Акции компании будут размещены на KASE и AIX по 8406 тенге за штуку.

Прием заявок уже начался и будет проходить до 2 декабря включительно.

Совместными координаторами и букраннерами выступают четыре компании, в том числе «дочка» Freedom Holding Corp. — АО «Фридом Финанс». Принять участие в IPO инвестор может через Freedom Finance Global в приложении Tradernet.Global.

КМГ контролирует четыре НПЗ в Казахстане и два в Румынии, а также владеет сетью, состоящей из 680 заправочных станций в Румынии, Болгарии, Грузии и Молдове. КазМунайГаз является важнейшей национальной компанией Казахстана и она имеет приоритетные преимущества по части недропользования нефтегазовых месторождений. Кроме того, у компании большое количество ценных нефтегазовых активов. КМГ надеется в ближайшие два года нарастить нефтедобычу примерно на 45%, что значительно увеличит денежные потоки группы.

Подробнее о деятельности КМГ и инвестиционных преимуществах компании можно послушать в эфире СЕО Freedom Holding Corp. Тимура Турлова на YouTube 28 ноября в 14:00 (МСК).

Прием заявок уже начался и будет проходить до 2 декабря включительно.

Совместными координаторами и букраннерами выступают четыре компании, в том числе «дочка» Freedom Holding Corp. — АО «Фридом Финанс». Принять участие в IPO инвестор может через Freedom Finance Global в приложении Tradernet.Global.

КМГ контролирует четыре НПЗ в Казахстане и два в Румынии, а также владеет сетью, состоящей из 680 заправочных станций в Румынии, Болгарии, Грузии и Молдове. КазМунайГаз является важнейшей национальной компанией Казахстана и она имеет приоритетные преимущества по части недропользования нефтегазовых месторождений. Кроме того, у компании большое количество ценных нефтегазовых активов. КМГ надеется в ближайшие два года нарастить нефтедобычу примерно на 45%, что значительно увеличит денежные потоки группы.

Подробнее о деятельности КМГ и инвестиционных преимуществах компании можно послушать в эфире СЕО Freedom Holding Corp. Тимура Турлова на YouTube 28 ноября в 14:00 (МСК).

Сергей Вакуленко и нефть: тезисы интервью.

Автор: Олег Кузьмичев

Посмотрел интервью с Сергеем Вакуленко у Тинькофф (бывший руководитель департамента стратегии и инноваций Газпромнефти, уехал в Германию в 2022 году))).

Про нефть и энергокризис. Раньше его читал, крутой чел, эксперт, но сейчас явно немного перебежал на сторону Европы (там же и живет))

Основные тезисы:

👉 Энергия была дешевой в ЕС — люди ценность энергии не замечали (как и ценность газа).

👉 Без российского газа в Германии вырастает себестоимость

👉 В азотных удобрениях стоимость газа — 70%. В Европе производство азотных удобрений полностью встало.

👉 Углекислота — побочный продукт производства азотных удобрений. Нет углекислоты — начинаются проблемы в продуктах питания

👉 Если газа совсем не будет в ЕС — начинается эффект Домино (снижается выпуск стали — снижается выпуск авто — снижается экономика).

👉 Проблема с энергией начнет разрешаться с 2025 года. В Европе электроэнергия не подешевеет в ближайшие 2-3 года.

👉 Инфляция в Германии сейчас: Энергия 35%, продовольствие 14%, общая 8%. Немцы очень боятся инфляции.

👉 Цены на СПГ выросли во всем мире, Индия, Пакистан, Индонезия.

👉 Силу Сибири 2 строить 5-7 лет, если построят — газ можно подавать сразу (не надо разбуривать добычу, как в Силе Сибири 1)

👉 Лишних нескольких млн баррелей нефти и нефтепродуктов в МИРЕ нет. Европа откажется от российских нефти и нефтепродуктов, нефть просто поменяет логистические маршруты. Цены на фрахт вырастут

👉 Индия и Китай на потолок цен на российскую нефть не согласились. Сомнительная идея для реализации (страховщики и танкеры должны следить за ценами на нефть).

👉 Саудовская Аравия, Кувейт и ОАЭ имеют резерв в 2 млн баррелей в сутки, но хотят его придержать (мало ли что, ураган, хуситы). Это традиционный резерв ОПЕК

👉 Саудовская Аравия, как и ближневосточные страны снизили бурение в последние 2 года.

👉 В мировую рецессию нефть обычно падает, но инвестиции в добычу нефти долгое время были крайне низкими.

В целом без открытий, но может кому сэкономил время)) Раньше у Сергея были очень интересные статьи в журнале Газпромнефти.

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/857139.php

Автор: Олег Кузьмичев

Посмотрел интервью с Сергеем Вакуленко у Тинькофф (бывший руководитель департамента стратегии и инноваций Газпромнефти, уехал в Германию в 2022 году))).

Про нефть и энергокризис. Раньше его читал, крутой чел, эксперт, но сейчас явно немного перебежал на сторону Европы (там же и живет))

Основные тезисы:

👉 Энергия была дешевой в ЕС — люди ценность энергии не замечали (как и ценность газа).

👉 Без российского газа в Германии вырастает себестоимость

👉 В азотных удобрениях стоимость газа — 70%. В Европе производство азотных удобрений полностью встало.

👉 Углекислота — побочный продукт производства азотных удобрений. Нет углекислоты — начинаются проблемы в продуктах питания

👉 Если газа совсем не будет в ЕС — начинается эффект Домино (снижается выпуск стали — снижается выпуск авто — снижается экономика).

👉 Проблема с энергией начнет разрешаться с 2025 года. В Европе электроэнергия не подешевеет в ближайшие 2-3 года.

👉 Инфляция в Германии сейчас: Энергия 35%, продовольствие 14%, общая 8%. Немцы очень боятся инфляции.

👉 Цены на СПГ выросли во всем мире, Индия, Пакистан, Индонезия.

👉 Силу Сибири 2 строить 5-7 лет, если построят — газ можно подавать сразу (не надо разбуривать добычу, как в Силе Сибири 1)

👉 Лишних нескольких млн баррелей нефти и нефтепродуктов в МИРЕ нет. Европа откажется от российских нефти и нефтепродуктов, нефть просто поменяет логистические маршруты. Цены на фрахт вырастут

👉 Индия и Китай на потолок цен на российскую нефть не согласились. Сомнительная идея для реализации (страховщики и танкеры должны следить за ценами на нефть).

👉 Саудовская Аравия, Кувейт и ОАЭ имеют резерв в 2 млн баррелей в сутки, но хотят его придержать (мало ли что, ураган, хуситы). Это традиционный резерв ОПЕК

👉 Саудовская Аравия, как и ближневосточные страны снизили бурение в последние 2 года.

👉 В мировую рецессию нефть обычно падает, но инвестиции в добычу нефти долгое время были крайне низкими.

В целом без открытий, но может кому сэкономил время)) Раньше у Сергея были очень интересные статьи в журнале Газпромнефти.

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/857139.php

YouTube

«Это удар не только по Европе» | Сергей Вакуленко про энергокризис, потолок цен на нефть и рецессию

Гость нового выпуска международной студии Private Talks — Cергей Вакуленко, независимый эксперт по энергетике и экс-глава департамента стратегии и инноваций Газпром Нефти. Юлия Кульматицкая поговорила с ним о том, какую роль играет российский газ в экономике…

Эксперимент Эрдогана продолжается. Нобелевская премия по экономике все ближе

Автор: Легион

Как мы знаем, турецкий ЦБ при Эрдогане — самый креативный и изобретательный центральный банк в мире. Пока инфляция в стране улетает за 85%, турки снижают базовую ставку с 10,5 до 9%.

Причем последствия всего этого эксперимента, с одной стороны, вполне ожидаемые, с другой — очень любопытные. Курс лиры практически не изменился (на уровне 16,53), хотя здесь дело скорее в ее целенаправленной поддержке, а инфляция ожидаемо летит в космос. Явных и более существенных проблем с экономикой, как ни странно, нет. Однако есть история поинтереснее.

Дело в том, что в Турции есть так называемые «депозиты с защитой от девальвации» — грубо говоря, это аналог валютного депозита, при котором государство обеспечивает защиту вкладчика от возможных колебаний курса и, как следствие, инфляции. Они стали частью программы турецкого Кабмина по «дедолларизации» своей экономики. Сейчас объем таких депозитов приближается к 80 млрд долларов, а это, к слову, чуть меньше 10% их ВВП.

Очевидно, что компенсации платятся из бюджета. Также очевидно, что бюджет у Турции совсем не резиновый, и расходы на такого рода выплаты будут постепенно расти. Так что популизм Эрдогана придется как-то финансировать. Вопрос в том, будет ли это малопривлекательное повышение налогов или незаметное наращивание госдолга (к слову, в Турции он небольшой — меньше 40% от ВВП). В любом случае понадобится где-то отыскать бюджет на эти эксперименты.

Так или иначе, эксперимент в Турции проводится интересный, правда за подобными мероприятиями лучше наблюдать издалека…

Оставляйте свои мысли в комментариях и на Смартлабе:

https://smart-lab.ru/blog/857268.php

Автор: Легион

Как мы знаем, турецкий ЦБ при Эрдогане — самый креативный и изобретательный центральный банк в мире. Пока инфляция в стране улетает за 85%, турки снижают базовую ставку с 10,5 до 9%.

Причем последствия всего этого эксперимента, с одной стороны, вполне ожидаемые, с другой — очень любопытные. Курс лиры практически не изменился (на уровне 16,53), хотя здесь дело скорее в ее целенаправленной поддержке, а инфляция ожидаемо летит в космос. Явных и более существенных проблем с экономикой, как ни странно, нет. Однако есть история поинтереснее.

Дело в том, что в Турции есть так называемые «депозиты с защитой от девальвации» — грубо говоря, это аналог валютного депозита, при котором государство обеспечивает защиту вкладчика от возможных колебаний курса и, как следствие, инфляции. Они стали частью программы турецкого Кабмина по «дедолларизации» своей экономики. Сейчас объем таких депозитов приближается к 80 млрд долларов, а это, к слову, чуть меньше 10% их ВВП.

Очевидно, что компенсации платятся из бюджета. Также очевидно, что бюджет у Турции совсем не резиновый, и расходы на такого рода выплаты будут постепенно расти. Так что популизм Эрдогана придется как-то финансировать. Вопрос в том, будет ли это малопривлекательное повышение налогов или незаметное наращивание госдолга (к слову, в Турции он небольшой — меньше 40% от ВВП). В любом случае понадобится где-то отыскать бюджет на эти эксперименты.

Так или иначе, эксперимент в Турции проводится интересный, правда за подобными мероприятиями лучше наблюдать издалека…

Оставляйте свои мысли в комментариях и на Смартлабе:

https://smart-lab.ru/blog/857268.php

{kind=link}

Позавчера, 23 ноября, компания Positive Technologies провела День Инвестора

В рамках мероприятия прошла дискуссия на тему - Перспективы выхода IT-компаний на биржу

Участниками были @positive_investing, @MoscowExchangeOfficial и РЕД СОФТ, а модерировал встречу @martynovtim

Обсудили импортозамещение в IT, когда на Мосбирже появится технологический ETF, и как компаниям, ведущим b2b бизнес, стать понятными для широкой аудитории.

https://group.ptsecurity.com/ru/events/investor-day

В рамках мероприятия прошла дискуссия на тему - Перспективы выхода IT-компаний на биржу

Участниками были @positive_investing, @MoscowExchangeOfficial и РЕД СОФТ, а модерировал встречу @martynovtim

Обсудили импортозамещение в IT, когда на Мосбирже появится технологический ETF, и как компаниям, ведущим b2b бизнес, стать понятными для широкой аудитории.

https://group.ptsecurity.com/ru/events/investor-day

📈Обувь России +40% сегодня

Бумага сегодня на 10-м месте по оборотам на Мосбирже.

Вышла новость, что компания хочет избежать банкротства, договорившись с кредитором.

Обсудить компанию можно на форуме акций OR GROUP смартлаба = https://smart-lab.ru/forum/ORUP

#ORUP

Бумага сегодня на 10-м месте по оборотам на Мосбирже.

Вышла новость, что компания хочет избежать банкротства, договорившись с кредитором.

Обсудить компанию можно на форуме акций OR GROUP смартлаба = https://smart-lab.ru/forum/ORUP

#ORUP

{kind=link}

🔥Итоги дня: IMOEX -0.8% Яндекс мешает расти

📉Yandex -5% "Яндекс" в скором времени может провести корпоративную реструктуризацию, в рамках которой компания будет разделена на российский и международный бизнесы. В рамках этого процесса головная структура Yandex N.V., зарегистрированная в Нидерландах, выйдет из числа владельцев российского бизнеса. Международные части направлений "облаков", беспилотников, образования и краудфандинга перейдут к нидерландской компании. В будущем эта структура сменит свое название, бренд "Яндекса" останется за российской компанией.

Российский бизнес, который будет выделен в отдельную группу компаний, планируется передать в "управление менеджмента" "Яндекса". Какое именно содержание вкладывается в данном случае в термин "управление", не уточняется. Другие детали также пока не раскрыты😔

📉QIWI -1.5% Компания Dalliance Services Company, подконтрольная основному владельцу Qiwi Сергею Солонину, выставила очередную оферту на выкуп акций группы. Как говорится в материалах Qiwi, Dalliance Services планирует приобрести 5 млн акций класса В (в том числе в виде американских депозитарных акций, ADS) по цене $2 за одну ценную бумагу. Таким образом, на выкуп акций может быть направлено $10 млн. Оферта действует до полуночи по нью-йоркскому времени 22 декабря 2022 года🧐

📈Brent +0.1% Bloomberg сообщает, что нефть марки Urals продаётся примерно до 52$ за баррель, что уже ниже предполагаемого потолка в 65$-70$ за баррель😉

📈ОРГ +40% Обувная фабрика «С-теп» в Бердске Новосибирской области (входит в группу компаний Or Group), ведет переговоры, чтобы заключить мировое соглашение с ключевым кредитором и избежать таким образом банкротства. Об этом сообщила в ходе первого судебного заседания по делу о банкротстве фабрики представитель «С-теп»🤔

📈Ленэнерго +22.5% Растут в преддверии публикации решения СД по дивидендам. Рост обыкновенных акций выглядит спекулятивно, так как обычно больший дивиденд выплачивают на привилегированные.

📈Россети Урала +6% Ещё один рост в ожидании решения СД по дивидендам. Сегодня все "Россети" растут на этом.

📈Россети Центр и Приволжье +7.2% СД рекомендовал дивиденды за 9 мес. 2022 года в размере 0,03015 рублей, ДД: 14%. Последний день для покупки 04.01.2023.

📉Транснефть -0.2% 📉НМТП -0.7% Вопрос о расширении портовых нефтеэкспортных мощностей может быть вскоре рассмотрен на совете директоров "Транснефти", считает глава Союза нефтегазопромышленников, член совета директоров трубопроводной монополии Геннадий Шмаль🤔

📉Алроса -0.8% Проект восстановления трубки "Мир" предполагает строительство нового рудника, инвестиции составят 126 млрд рублей, сообщил глава Якутии Айсен Николаев в ходе совещания по социально-экономическому развитию Якутии.

📈VEON +8.4% Продолжается рост после соглашение о продаже ПАО «Вымпелком» локальным менеджерам во главе с гендиректором российской компании Александром Торбаховым.

https://smart-lab.ru/blog/news/857467.php

📉Yandex -5% "Яндекс" в скором времени может провести корпоративную реструктуризацию, в рамках которой компания будет разделена на российский и международный бизнесы. В рамках этого процесса головная структура Yandex N.V., зарегистрированная в Нидерландах, выйдет из числа владельцев российского бизнеса. Международные части направлений "облаков", беспилотников, образования и краудфандинга перейдут к нидерландской компании. В будущем эта структура сменит свое название, бренд "Яндекса" останется за российской компанией.

Российский бизнес, который будет выделен в отдельную группу компаний, планируется передать в "управление менеджмента" "Яндекса". Какое именно содержание вкладывается в данном случае в термин "управление", не уточняется. Другие детали также пока не раскрыты😔

📉QIWI -1.5% Компания Dalliance Services Company, подконтрольная основному владельцу Qiwi Сергею Солонину, выставила очередную оферту на выкуп акций группы. Как говорится в материалах Qiwi, Dalliance Services планирует приобрести 5 млн акций класса В (в том числе в виде американских депозитарных акций, ADS) по цене $2 за одну ценную бумагу. Таким образом, на выкуп акций может быть направлено $10 млн. Оферта действует до полуночи по нью-йоркскому времени 22 декабря 2022 года🧐

📈Brent +0.1% Bloomberg сообщает, что нефть марки Urals продаётся примерно до 52$ за баррель, что уже ниже предполагаемого потолка в 65$-70$ за баррель😉

📈ОРГ +40% Обувная фабрика «С-теп» в Бердске Новосибирской области (входит в группу компаний Or Group), ведет переговоры, чтобы заключить мировое соглашение с ключевым кредитором и избежать таким образом банкротства. Об этом сообщила в ходе первого судебного заседания по делу о банкротстве фабрики представитель «С-теп»🤔

📈Ленэнерго +22.5% Растут в преддверии публикации решения СД по дивидендам. Рост обыкновенных акций выглядит спекулятивно, так как обычно больший дивиденд выплачивают на привилегированные.

📈Россети Урала +6% Ещё один рост в ожидании решения СД по дивидендам. Сегодня все "Россети" растут на этом.

📈Россети Центр и Приволжье +7.2% СД рекомендовал дивиденды за 9 мес. 2022 года в размере 0,03015 рублей, ДД: 14%. Последний день для покупки 04.01.2023.

📉Транснефть -0.2% 📉НМТП -0.7% Вопрос о расширении портовых нефтеэкспортных мощностей может быть вскоре рассмотрен на совете директоров "Транснефти", считает глава Союза нефтегазопромышленников, член совета директоров трубопроводной монополии Геннадий Шмаль🤔

📉Алроса -0.8% Проект восстановления трубки "Мир" предполагает строительство нового рудника, инвестиции составят 126 млрд рублей, сообщил глава Якутии Айсен Николаев в ходе совещания по социально-экономическому развитию Якутии.

📈VEON +8.4% Продолжается рост после соглашение о продаже ПАО «Вымпелком» локальным менеджерам во главе с гендиректором российской компании Александром Торбаховым.

https://smart-lab.ru/blog/news/857467.php

smart-lab.ru

🔥Итоги дня: IMOEX -0.8% Яндекс мешает расти

📉Yandex -5% «Яндекс» в скором времени может провести корпоративную реструктуризацию, в рамках которой компания будет разделена на российский и

THE TRADER ОБЪЯВЛЯЕТ ЧЕРНУЮ ПЯТНИЦУ!

Только с 25.11 по 28.11 скидка 30% на тарифы 6 и 12 месяцев пользования лицензией

>>> ПРИОБРЕТАЙТЕ ЖУРНАЛ СДЕЛОК СО СКИДКОЙ

Журнал сделок The Trader – это:

🔸 Простая и удобная программа для профессиональной аналитики вашей торговли;

🔸 Ключевой инструмент в работе любого трейдера — его ведение способствует организации эффективной торговой системы;

🔸 Значимая составляющая успеха — сбор и анализ информации о совершенных операциях позволяют контролировать свои результаты и увеличивать прибыль.

Почему нас выбирают профессиональные трейдеры?

🔸 Интуитивно понятный интерфейс в 2х цветовых решениях;

🔸 Удобные табличные и графические отчеты формируются за один клик;

🔸 Импорт статистики из различных терминалов в режиме реального времени;

🔸 Выгрузки отчетов популярных брокеров;

🔸 Качественная техподдержка;

🔸 Журнал поддерживает все инструменты MOEX.

Используйте все возможности нашего журнала, повышайте эффективность своей торговли и следите за обновлениями, ведь к Новому Году мы планируем релиз по криптобиржам!

>>> КУПИТЕ ЖУРНАЛ СДЕЛОК СО СКИДКОЙ 30% <<<

Только с 25.11 по 28.11 скидка 30% на тарифы 6 и 12 месяцев пользования лицензией

>>> ПРИОБРЕТАЙТЕ ЖУРНАЛ СДЕЛОК СО СКИДКОЙ

Журнал сделок The Trader – это:

🔸 Простая и удобная программа для профессиональной аналитики вашей торговли;

🔸 Ключевой инструмент в работе любого трейдера — его ведение способствует организации эффективной торговой системы;

🔸 Значимая составляющая успеха — сбор и анализ информации о совершенных операциях позволяют контролировать свои результаты и увеличивать прибыль.

Почему нас выбирают профессиональные трейдеры?

🔸 Интуитивно понятный интерфейс в 2х цветовых решениях;

🔸 Удобные табличные и графические отчеты формируются за один клик;

🔸 Импорт статистики из различных терминалов в режиме реального времени;

🔸 Выгрузки отчетов популярных брокеров;

🔸 Качественная техподдержка;

🔸 Журнал поддерживает все инструменты MOEX.

Используйте все возможности нашего журнала, повышайте эффективность своей торговли и следите за обновлениями, ведь к Новому Году мы планируем релиз по криптобиржам!

>>> КУПИТЕ ЖУРНАЛ СДЕЛОК СО СКИДКОЙ 30% <<<