доСО уровни. Тревожный момент. На что нужно обязательно обратить внимание!

автор: Жека Аксельрод (подписывайтесь)

Многие заметили, что мы вернулись на уровни «до Спецоперации». (далее доСО)

Хотя фундаментально за месяц явно лучше не стало. Да паника ушла, да финансовую систему стабилизировали… но фундаментально стало не настолько лучше, как было 21 февраля :)

Если присмотреться, то можно найти интересную структуру котировок. Я их назвал «послеобеденные». Обратите внимание, что с 10 до 12 идет активная фаза роста, а после мы спадаем в тонкую линию. К примеру любимый Тимофеем Мартыновым VKCO.

Смотрим мелкий фрейм. (график)

Берем Русал. Мелкий фрейм. (график)

Я даже залез в скальперский стакан… чего не делал уже лет 10 :) Обратите внимание на монетки. Это одинаковые сделки с равным объемом, проводящиеся только роботом, потому что их там тысячи. (график)

Т.е. вся текущая структура котировок, объясняется необходимостью развязывать РЕПО и другими операциями для спасения институциональных участников рынка. Поэтому и родилась фраза «покупай все, что еще не выросло», так как будут дотягивать до нужных уровней исходя из технической необходимости. Это также кстати и означает почему на рынок не вышел ФНБ, хотя обещался. Его держат под выкуп бумаг инорезов.

Поэтому, что нужно сделать:

1. Срезать плечи по акциям которые уже отросли. Возможно после окончания технических операций, поддержка рынка уйдет. Я подчеркиваю ВОЗМОЖНО!

2. Искать, что еще не выросло… могут дотянуть к уровням доСО.

PS: отключайте мозг ящера, если дают выйти из плечей выходите не раздумывая!

Источник: https://smart-lab.ru/blog/788841.php

автор: Жека Аксельрод (подписывайтесь)

Многие заметили, что мы вернулись на уровни «до Спецоперации». (далее доСО)

Хотя фундаментально за месяц явно лучше не стало. Да паника ушла, да финансовую систему стабилизировали… но фундаментально стало не настолько лучше, как было 21 февраля :)

Если присмотреться, то можно найти интересную структуру котировок. Я их назвал «послеобеденные». Обратите внимание, что с 10 до 12 идет активная фаза роста, а после мы спадаем в тонкую линию. К примеру любимый Тимофеем Мартыновым VKCO.

Смотрим мелкий фрейм. (график)

Берем Русал. Мелкий фрейм. (график)

Я даже залез в скальперский стакан… чего не делал уже лет 10 :) Обратите внимание на монетки. Это одинаковые сделки с равным объемом, проводящиеся только роботом, потому что их там тысячи. (график)

Т.е. вся текущая структура котировок, объясняется необходимостью развязывать РЕПО и другими операциями для спасения институциональных участников рынка. Поэтому и родилась фраза «покупай все, что еще не выросло», так как будут дотягивать до нужных уровней исходя из технической необходимости. Это также кстати и означает почему на рынок не вышел ФНБ, хотя обещался. Его держат под выкуп бумаг инорезов.

Поэтому, что нужно сделать:

1. Срезать плечи по акциям которые уже отросли. Возможно после окончания технических операций, поддержка рынка уйдет. Я подчеркиваю ВОЗМОЖНО!

2. Искать, что еще не выросло… могут дотянуть к уровням доСО.

PS: отключайте мозг ящера, если дают выйти из плечей выходите не раздумывая!

Источник: https://smart-lab.ru/blog/788841.php

{kind=link}

🔥 Здравствуй, инверсия! Упадет ли теперь рынок акций США?

Автор: Воронов Дмитрий

Добрый день, друзья!

Вчера по итогам торговой сессии зафиксирована инверсия доходности 10- и 2-летних гособлигаций США, которая, как известно, является сильным индикатором будущего падения фондовых рынков.

Многие аналитики отмечают, что падения рынков следует ожидать на горизонте от 6 месяцев с момента инверсии.

В то же время, те из Вас, кто читал моё исследование об инверсиях за последние 25 лет (https://smart-lab.ru/blog/786784.php), понимают, что сейчас наступила повторная рецессия и поэтому тайминг обратного отсчёта идёт не на месяцы, а на недели.

Полагаю, что триггерами для начала падения могут стать апрельский пакет статистики по инфляции в США, а также майское заседание ФРС.

Sell in May and go away

Упадет ли теперь S&P500?

Автор: Воронов Дмитрий

Добрый день, друзья!

Вчера по итогам торговой сессии зафиксирована инверсия доходности 10- и 2-летних гособлигаций США, которая, как известно, является сильным индикатором будущего падения фондовых рынков.

Многие аналитики отмечают, что падения рынков следует ожидать на горизонте от 6 месяцев с момента инверсии.

В то же время, те из Вас, кто читал моё исследование об инверсиях за последние 25 лет (https://smart-lab.ru/blog/786784.php), понимают, что сейчас наступила повторная рецессия и поэтому тайминг обратного отсчёта идёт не на месяцы, а на недели.

Полагаю, что триггерами для начала падения могут стать апрельский пакет статистики по инфляции в США, а также майское заседание ФРС.

Sell in May and go away

Упадет ли теперь S&P500?

{kind=link}

Скажу громко - рецепт для российской экономики

Автор: Олег Рыбинчук

Я постоянно (примерно от 60 до 80 часов в неделю, последние 8 лет) занимаюсь как массовым поточным производством высокотехнологичных деталей и комплектующих, так и мелкосерийной сложной продукцией, в том числе её разработкой, созданием всей тех цепочки, подбором поставщиков и их обучением делать что-то вменяемое и т.д. и т.п.

Сложная мебель уступает простому автомобилю хотя порядок тот же, но вряд ли уступает квадрациклу или промышленной холодильной установке.

То, что я опишу дальше, вы обязаны знать, и в принципе это можно узнать либо находясь непосредственно «в поле» (в моем случае в цеху), либо просто прочитав мой пост.

ЧАСТЬ 1.

1) в соседнем посте есть сравнительная таблица М2- ВВП РФ, США и Китая. И в экономике РФ денег пропорционально (относительно ВВП) меньше в 2 раза чем в США, и в 4 раза чем в КНР.

2) очевидно, что недостаток денег в экономике не позволяет производителям и торговцам иметь достаточный объем сырья, товаров, услуг и тд для бесперебойной работы своей организации, а также для своевременного расчёта по договорам. (Из топ 15 мебельных брендов вовремя платит по договору лишь один, при этом вы все знаете эти бренды и видели их магазины и рекламу по телевизору, у этих брендов от 50 до 700 магазинов по всей стране). При этом у них (даже у того, кто вовремя платит) нет достаточного складского запаса, чтобы обеспечить непрерывную работу и торговлю ну хотя бы на 2 месяца вперёд. Вся работа идёт с колёс, у всех компаний, даже у тех, у кого годовой оборот 25 ярдов. И у тех у кого годовой оборот 2 ядра, и у кого 700 млн, в общем вообще у всех. Т.е. в производственном цикле можно ошибиться на день, но на три уже нельзя.

3) у поставщиков сырья и комплектующих бабла нет тоже. Нельзя просто взять и за один день купить все необходимое сырье, т.к. у поставщика на складе его нет, до СВО можно было купить сразу «в деньги», при 100% предоплате, ~70% сырья по ценам, которые у тебя заложены в себестоимости, 15% по ценам выше планируемых на 5-15%, 10% по ценам выше планируемых уже на 20-25%, 5% сырья соответственно нельзя купить «сразу», нужно ждать от нескольких дней до обычно не более 2 недель. Закрепляем вывод: у поставщиков сырья тоже недостаточно оборотки для того, чтобы обеспечить склад товаров на 2 месяца вперед.

*комментарий № 1: цены, которые заложены в себестоимости вполне реальные и их можно получить иногда выждав всего пару дней, иногда неделю, но часто это риск сорвать заказ и отгрузку.

*комментарий № 2: недостаточность оборотки (моей, моих партнёров- клиентов и поставщиков) заставляет меня прибавлять к цене товара порядка 15%, мои клиенты также прибавляют до 30%. (Когда вы видите акции на мебель, доп скидки и прочую чушь, это как раз и есть та величина, которую «закладывают» из-за необеспеченности деньгами всей цепочки)

*комментарий №3: поставщики сырья и комплектующих также периодически краткосрочно повышают цены на эти самые сырье и комплектующие из-за их локальной нехватки

4) после начала СВО, начавшейся 24 февраля, ситуация по материалам ухудшилась в 1.5 раза, и все подняли цены ещё на 20% и более

5.1) вывод №1: недостаток денег в экономике вызывает инфляцию. Если бы М2 была равна ВВП, то на товары длительного потребления цена была бы в среднем на 25-30% ниже. НЕ ОЖИДАЛИ, ГОСПОДА ТРЕЙДЕРЫ?

Идём дальше.

5.2) если бы у всех был запас сырья и материалов на 2 месяца вперед, то подъёма цены бы тоже не было, никто бы даже не дёргался какое-то время.

ЧАСТЬ 2. Продолжение тут: https://smart-lab.ru/blog/789177.php

Автор: Олег Рыбинчук

Я постоянно (примерно от 60 до 80 часов в неделю, последние 8 лет) занимаюсь как массовым поточным производством высокотехнологичных деталей и комплектующих, так и мелкосерийной сложной продукцией, в том числе её разработкой, созданием всей тех цепочки, подбором поставщиков и их обучением делать что-то вменяемое и т.д. и т.п.

Сложная мебель уступает простому автомобилю хотя порядок тот же, но вряд ли уступает квадрациклу или промышленной холодильной установке.

То, что я опишу дальше, вы обязаны знать, и в принципе это можно узнать либо находясь непосредственно «в поле» (в моем случае в цеху), либо просто прочитав мой пост.

ЧАСТЬ 1.

1) в соседнем посте есть сравнительная таблица М2- ВВП РФ, США и Китая. И в экономике РФ денег пропорционально (относительно ВВП) меньше в 2 раза чем в США, и в 4 раза чем в КНР.

2) очевидно, что недостаток денег в экономике не позволяет производителям и торговцам иметь достаточный объем сырья, товаров, услуг и тд для бесперебойной работы своей организации, а также для своевременного расчёта по договорам. (Из топ 15 мебельных брендов вовремя платит по договору лишь один, при этом вы все знаете эти бренды и видели их магазины и рекламу по телевизору, у этих брендов от 50 до 700 магазинов по всей стране). При этом у них (даже у того, кто вовремя платит) нет достаточного складского запаса, чтобы обеспечить непрерывную работу и торговлю ну хотя бы на 2 месяца вперёд. Вся работа идёт с колёс, у всех компаний, даже у тех, у кого годовой оборот 25 ярдов. И у тех у кого годовой оборот 2 ядра, и у кого 700 млн, в общем вообще у всех. Т.е. в производственном цикле можно ошибиться на день, но на три уже нельзя.

3) у поставщиков сырья и комплектующих бабла нет тоже. Нельзя просто взять и за один день купить все необходимое сырье, т.к. у поставщика на складе его нет, до СВО можно было купить сразу «в деньги», при 100% предоплате, ~70% сырья по ценам, которые у тебя заложены в себестоимости, 15% по ценам выше планируемых на 5-15%, 10% по ценам выше планируемых уже на 20-25%, 5% сырья соответственно нельзя купить «сразу», нужно ждать от нескольких дней до обычно не более 2 недель. Закрепляем вывод: у поставщиков сырья тоже недостаточно оборотки для того, чтобы обеспечить склад товаров на 2 месяца вперед.

*комментарий № 1: цены, которые заложены в себестоимости вполне реальные и их можно получить иногда выждав всего пару дней, иногда неделю, но часто это риск сорвать заказ и отгрузку.

*комментарий № 2: недостаточность оборотки (моей, моих партнёров- клиентов и поставщиков) заставляет меня прибавлять к цене товара порядка 15%, мои клиенты также прибавляют до 30%. (Когда вы видите акции на мебель, доп скидки и прочую чушь, это как раз и есть та величина, которую «закладывают» из-за необеспеченности деньгами всей цепочки)

*комментарий №3: поставщики сырья и комплектующих также периодически краткосрочно повышают цены на эти самые сырье и комплектующие из-за их локальной нехватки

4) после начала СВО, начавшейся 24 февраля, ситуация по материалам ухудшилась в 1.5 раза, и все подняли цены ещё на 20% и более

5.1) вывод №1: недостаток денег в экономике вызывает инфляцию. Если бы М2 была равна ВВП, то на товары длительного потребления цена была бы в среднем на 25-30% ниже. НЕ ОЖИДАЛИ, ГОСПОДА ТРЕЙДЕРЫ?

Идём дальше.

5.2) если бы у всех был запас сырья и материалов на 2 месяца вперед, то подъёма цены бы тоже не было, никто бы даже не дёргался какое-то время.

ЧАСТЬ 2. Продолжение тут: https://smart-lab.ru/blog/789177.php

smart-lab.ru

Читайте Олег Рыбчинчук на смартлабе

Олег Рыбчинчук. Блог на смартлабе: сообщество трейдеров и инвесторов

Обзор прессы: газ, Газпром, ипотека, РЖД, металлурги, Новатэк, ОФЗ, срочный рынок, рубль — 04/04/22

👉Условия внешней торговли пока выстраиваются в пользу укрепления рубля

👉Уходящим со срочного рынка нерезидентам не нашли замену

👉На рынке ОФЗ ждут появления Минфина

👉«Арктик СПГ 2» рассортирует кредиторов. Доля попавшего под санкции ВЭБ.РФ может перейти Газпромбанку

👉Смогут ли российские металлурги перенаправить поставки на Азию

👉Власти одобрят часть идей ОАО РЖД по росту доходов

👉В НРА ожидают спада транспортной отрасли на 25–40%

👉Льготная ипотека взлетела перед обновлением условий

👉Латвийская Latvijas Gāze не исключила оплату газа в рублях

👉Автозаводы Volkswagen в России будут стоять до лета

https://smart-lab.ru/blog/news/789350.php

#gazp #nvtk

👉Условия внешней торговли пока выстраиваются в пользу укрепления рубля

👉Уходящим со срочного рынка нерезидентам не нашли замену

👉На рынке ОФЗ ждут появления Минфина

👉«Арктик СПГ 2» рассортирует кредиторов. Доля попавшего под санкции ВЭБ.РФ может перейти Газпромбанку

👉Смогут ли российские металлурги перенаправить поставки на Азию

👉Власти одобрят часть идей ОАО РЖД по росту доходов

👉В НРА ожидают спада транспортной отрасли на 25–40%

👉Льготная ипотека взлетела перед обновлением условий

👉Латвийская Latvijas Gāze не исключила оплату газа в рублях

👉Автозаводы Volkswagen в России будут стоять до лета

https://smart-lab.ru/blog/news/789350.php

#gazp #nvtk

smart-lab.ru

Обзор прессы: газ, Газпром, ипотека, РЖД, металлурги, Новатэк, ОФЗ, срочный рынок, рубль — 04/04/22

Условия внешней торговли пока выстраиваются в пользу укрепления рубля Институт международных финансов (IIF) в своем свежем обзоре мировой экономики

Forwarded from Mozgovik Research | Анализ акций

Открыли торги по всем акциям и распискам. По итогам недели 95% из них было в плюсе. VK лидер роста и в моменте удвоился в цене относительно 25 февраля. Неделя полна позитива, Аэрофлот +50% — это 94 млрд рублей капитализации. Аэрофлот столько же стоил в феврале 2020 года, когда первый россиянин прилетел из Италии с положительным тестом и никто еще не знал, что цены на нефть бывают отрицательные.

Годовые ОФЗ дают 13,5%, трехлетние — 12%. Собрать 20% без большого риска в корпоративных уже трудновато. Те кто ждет низких цен, на этой неделе их не дождались (я в их числе). Дождемся ли?

Открыли торги по всем акциям и распискам. По итогам недели 95% из них было в плюсе. VK лидер роста и в моменте удвоился в цене относительно 25 февраля. Неделя полна позитива, Аэрофлот +50% — это 94 млрд рублей капитализации. Аэрофлот столько же стоил в феврале 2020 года, когда первый россиянин прилетел из Италии с положительным тестом и никто еще не знал, что цены на нефть бывают отрицательные.

Годовые ОФЗ дают 13,5%, трехлетние — 12%. Собрать 20% без большого риска в корпоративных уже трудновато. Те кто ждет низких цен, на этой неделе их не дождались (я в их числе). Дождемся ли?

Читайте недельный обзор целиком:

https://smart-lab.ru/company/mozgovik/blog/789335.php

Индекс Мосбиржи:

Годовые ОФЗ дают 13,5%, трехлетние — 12%. Собрать 20% без большого риска в корпоративных уже трудновато. Те кто ждет низких цен, на этой неделе их не дождались (я в их числе). Дождемся ли?

Открыли торги по всем акциям и распискам. По итогам недели 95% из них было в плюсе. VK лидер роста и в моменте удвоился в цене относительно 25 февраля. Неделя полна позитива, Аэрофлот +50% — это 94 млрд рублей капитализации. Аэрофлот столько же стоил в феврале 2020 года, когда первый россиянин прилетел из Италии с положительным тестом и никто еще не знал, что цены на нефть бывают отрицательные.

Годовые ОФЗ дают 13,5%, трехлетние — 12%. Собрать 20% без большого риска в корпоративных уже трудновато. Те кто ждет низких цен, на этой неделе их не дождались (я в их числе). Дождемся ли?

Читайте недельный обзор целиком:

https://smart-lab.ru/company/mozgovik/blog/789335.php

Индекс Мосбиржи:

{kind=link}

Тезисы из интервью с Элвисом Марламовым от 2stocks

автор: Олег Кузьмичев

(Видео: 2stocks.ru/webinars/zhizn-v-novoy-birzhevoy-paradigme)

👉 Рублей много, акций мало — рост рынка ожидаем. Единственный шанс вложить длинные деньги с доходностью выше 12% (текущие 10 летние ОФЗ) — акции.

👉 Нерезы заблочены, единственный выход — параллельный рынок (как сейчас полиметалл, ВЕОН). считает что это будет очень не скоро, возможно годы.

👉 Нерезов разблокируют только при разблокировании ЗВР.

👉 ВК вырос из-за того, что крупные парни шортили VK на вылете из индекса MSCI. Шорт стоит дорого, MSCI заморожен — получится небольшой шортсквиз.

👉 Портфель перед обвалом — наращивал плечи перед 24.02, не верил в обострение.

ЕН+, угольщики (Мечел, Распадская), ВТБ и ВЕОН. ВТБ и ВЕОН пришлось продать в убыток (потерял деньги). Примерно половину портфеля потерял полностью, внутри дня 24.02 терял 70% в моменте (Плечи 24.02 не смог продать).

👉 24.02.22 в момент обвала покупал ОЗОН.

Вечные компании по мнению Элвиса (по аналогии идей Грэма):

👉 Полюс — большие запасы на 60 лет и низкая себестоимость.

👉 Русгидро — генерирует энергию бесплатно

👉 ГМК Норникель — отказаться нельзя, низкая себестоимость, уникальные запасы

👉 ЕН+ — алюминий, гидростанции + акции Норникеля.

👉 Вечные компании позволят сохранить деньги в плохом сценарии, это не значит, что они имеют гарантированный рост

👉 Газпром дивиденд 50р за 2021, 100р за 2022 по мнению Элвиса — чисто дивидендная идея-спекуляция.

👉 Дивидендные инвесторы пришли из-за неинтересных депозитов — сейчас ситуация иная, дивидендный подход себя временно исчерпал. Считать дивидендную доходность без ROE и анализа денежных потоков — глупость.

👉 Фаворит из IT сектора — ОЗОН.

👉 Из интересных компаний, которые скорее всего станут больше через 2-3 года: Сбер, Газпром, Эталон, Озон, НКНХ, Сегежа.

👉 Предлагает держать и экспортеров (которые нельзя заблокировать) и компании которые растут в размере

👉 АФК Система — МТС слабое звено, а так отличная компания. На текущий момент не покупает, хотя дочки у АФК очень интересные.

👉 Продал ВЕОН по 0.9 и 0.6 баксов в убыток, думает что продадут Билайн и начнется новая иностранная жизнь.

👉 Банки не покупает, это для смелых парней (не готов быть авантюристом). Считает, что Сбер интересен, если справится с проблемами и не будет сильных списаний. Можно ждать восстановление до 1 капитала, но сам не готов покупать пока не увидит отчеты.

👉 Русал прекрасная идея, но есть EN+ который еще лучше. ESG повестка не забыта, ждет разделения пусть и с задержкой. Большую часть портфеля держит в EN+.

👉 Русагро в разгар кризиса продал 25 февраля и купил Сегежу. Возможно запретят экспорт продовольствия и заставят держать цены внутри, не считает Русагро бенефициаром текущей ситуации, но компания отличная.

👉 Мечел бенефициар кризиса, долг рублевый, доходы в долларах будут расти. Дивидендов на префы думает что не будет, не хватит СЧА, 100 рублей возможно, но кажется невероятным. Но в следующем году он может заработать тоже 100 рублей на префы, обычка тоже интересна.

👉 Нефтяные компании не покупает, мнение по компаниям:

— Лукойл перекинет нефть на порты (НМТП кстати тоже интересно), выглядит неплохо, могут быть дивиденды в 1000р.

— Роснефть больше всего нравится, есть экспорт в Китай и через северные порты.

По мультипликаторам примерно все равны, больше всего нравится Роснефть.

👉 В российских акциях надо думать про дивиденды за 2022, за 2021 возможно их почти нигде не будет. Надо думать более долгосрочно!

👉 Черная металлургия: двойное комбо — надо сокращать долю Рашникову и Мордашову из-за санкций. Неинтересно, уникальности нет, недостатка в мировой стали нет на текущий момент, отказ от российских металлургов мировой рынок не взорвет.

👉 Совкомфлот дорог, ДВМП крутая история — торговля с Азией будет расти, но скорее всего будет выкуп.

👉 Глобалтранс ожидает 90-100 рублей дивидендов за 2022 год, цель 800-900 рублей в будущем за акцию.

Полную статью читайте тут: https://smart-lab.ru/blog/789451.php

автор: Олег Кузьмичев

(Видео: 2stocks.ru/webinars/zhizn-v-novoy-birzhevoy-paradigme)

👉 Рублей много, акций мало — рост рынка ожидаем. Единственный шанс вложить длинные деньги с доходностью выше 12% (текущие 10 летние ОФЗ) — акции.

👉 Нерезы заблочены, единственный выход — параллельный рынок (как сейчас полиметалл, ВЕОН). считает что это будет очень не скоро, возможно годы.

👉 Нерезов разблокируют только при разблокировании ЗВР.

👉 ВК вырос из-за того, что крупные парни шортили VK на вылете из индекса MSCI. Шорт стоит дорого, MSCI заморожен — получится небольшой шортсквиз.

👉 Портфель перед обвалом — наращивал плечи перед 24.02, не верил в обострение.

ЕН+, угольщики (Мечел, Распадская), ВТБ и ВЕОН. ВТБ и ВЕОН пришлось продать в убыток (потерял деньги). Примерно половину портфеля потерял полностью, внутри дня 24.02 терял 70% в моменте (Плечи 24.02 не смог продать).

👉 24.02.22 в момент обвала покупал ОЗОН.

Вечные компании по мнению Элвиса (по аналогии идей Грэма):

👉 Полюс — большие запасы на 60 лет и низкая себестоимость.

👉 Русгидро — генерирует энергию бесплатно

👉 ГМК Норникель — отказаться нельзя, низкая себестоимость, уникальные запасы

👉 ЕН+ — алюминий, гидростанции + акции Норникеля.

👉 Вечные компании позволят сохранить деньги в плохом сценарии, это не значит, что они имеют гарантированный рост

👉 Газпром дивиденд 50р за 2021, 100р за 2022 по мнению Элвиса — чисто дивидендная идея-спекуляция.

👉 Дивидендные инвесторы пришли из-за неинтересных депозитов — сейчас ситуация иная, дивидендный подход себя временно исчерпал. Считать дивидендную доходность без ROE и анализа денежных потоков — глупость.

👉 Фаворит из IT сектора — ОЗОН.

👉 Из интересных компаний, которые скорее всего станут больше через 2-3 года: Сбер, Газпром, Эталон, Озон, НКНХ, Сегежа.

👉 Предлагает держать и экспортеров (которые нельзя заблокировать) и компании которые растут в размере

👉 АФК Система — МТС слабое звено, а так отличная компания. На текущий момент не покупает, хотя дочки у АФК очень интересные.

👉 Продал ВЕОН по 0.9 и 0.6 баксов в убыток, думает что продадут Билайн и начнется новая иностранная жизнь.

👉 Банки не покупает, это для смелых парней (не готов быть авантюристом). Считает, что Сбер интересен, если справится с проблемами и не будет сильных списаний. Можно ждать восстановление до 1 капитала, но сам не готов покупать пока не увидит отчеты.

👉 Русал прекрасная идея, но есть EN+ который еще лучше. ESG повестка не забыта, ждет разделения пусть и с задержкой. Большую часть портфеля держит в EN+.

👉 Русагро в разгар кризиса продал 25 февраля и купил Сегежу. Возможно запретят экспорт продовольствия и заставят держать цены внутри, не считает Русагро бенефициаром текущей ситуации, но компания отличная.

👉 Мечел бенефициар кризиса, долг рублевый, доходы в долларах будут расти. Дивидендов на префы думает что не будет, не хватит СЧА, 100 рублей возможно, но кажется невероятным. Но в следующем году он может заработать тоже 100 рублей на префы, обычка тоже интересна.

👉 Нефтяные компании не покупает, мнение по компаниям:

— Лукойл перекинет нефть на порты (НМТП кстати тоже интересно), выглядит неплохо, могут быть дивиденды в 1000р.

— Роснефть больше всего нравится, есть экспорт в Китай и через северные порты.

По мультипликаторам примерно все равны, больше всего нравится Роснефть.

👉 В российских акциях надо думать про дивиденды за 2022, за 2021 возможно их почти нигде не будет. Надо думать более долгосрочно!

👉 Черная металлургия: двойное комбо — надо сокращать долю Рашникову и Мордашову из-за санкций. Неинтересно, уникальности нет, недостатка в мировой стали нет на текущий момент, отказ от российских металлургов мировой рынок не взорвет.

👉 Совкомфлот дорог, ДВМП крутая история — торговля с Азией будет расти, но скорее всего будет выкуп.

👉 Глобалтранс ожидает 90-100 рублей дивидендов за 2022 год, цель 800-900 рублей в будущем за акцию.

Полную статью читайте тут: https://smart-lab.ru/blog/789451.php

{kind=link}

Ограничение поставок глинозема: так ли все плохо у Русала?

автор: Сергей Пирогов

Русал может столкнуться с сокращением производства из-за нехватки глинозема, сырья из которого производят алюминий. Мы считаем, что большую часть возможно выбывшего объема глинозема компания сможет купить на рынке у других стран. Поэтому мы не ожидаем сильного падения операционных показателей. В то же время высокие цены на алюминий смогут компенсировать возможное снижение производства.

Мы не ожидаем сильного снижения производства алюминия у Русала

Первоначальное сырье для производства алюминия – боксит или алюминиевая руда. Далее при помощи дробления и сушки из бокситов получают оксид алюминия или глинозем. После этого глинозем подвергают электролизу и получают алюминий. Для получения тонны алюминия нужно примерно две тонны глинозема, а для тонны глинозема — ~2.6 тонны бокситов.

В нормальной ситуации Русал добывал ~15-16 млн т. бокситов и производил 8–8.5 млн т глинозема. Самообеспеченность бокситами составляла порядка 85–90%, а глиноземом — 115–120% по итогам 2021 г.

Мы не ожидаем падения добычи бокситов, но есть больший риск существенного падения производства глинозема. По нашим расчетам, примерно половина мощностей по добыче глинозема могут выбыть: ~750 тыс. т в год у Австралийского завода QAL, ~1900 тыс. т в год у Ирландский завода Aughinish и ~1720 тыс. т в год. у Украинского завода Николаевский. На текущий момент Украинский завод приостановил свою деятельность, а Австралия ввела запрет на экспорт глинозема. Русал в среднем продавал ~ 1700–2000 тыс. т глинозема третьим лицам. Мы считаем, что продажи прекратятся и этот глинозем пойдет на собственные нужды.

В худшем сценарии для производства 4–4.2 млн т алюминия в год компании потребуется докупать на рынке ~3.5-3.6 млн т глинозема. Мы считаем, что компания сможет купить такие объемы, вероятно, с премией к рыночным условиям. Китай, лидер по производству глинозема (74 млн т. по итогам 2021 г. или ~55% от мирового производства), поставил пробную партию глинозема на 30 тыс. т Мы считаем, что Китай сможет обеспечить большую часть потенциально выбывших объемов глинозема. Поэтому мы не ждем сильного падения операционных результатов Русала.

В нашем базовом сценарии мы закладываем снижение производства алюминия Русалом в 2022 г. на 10% г/г до ~4.1-4.2 млн т.

На горизонте года ожидаем высоких цен на алюминий

В краткосрочной перспективе мы ожидаем, что средняя цена алюминия будет выше 3 000 $/т.

Причины высоких цен на алюминий:

- Снижение выпуска.

- Высокая себестоимость производства.

- Низкие запасы.

Таким образом, мы ожидаем высоких цен алюминия на горизонте года из-за дефицита металла, высокой себестоимости производства и низких запасов. Это благоприятно отразится на финансовых результатах компании Русал и компенсирует возможное выбытие объемов производства.

https://smart-lab.ru/blog/789510.php

автор: Сергей Пирогов

Русал может столкнуться с сокращением производства из-за нехватки глинозема, сырья из которого производят алюминий. Мы считаем, что большую часть возможно выбывшего объема глинозема компания сможет купить на рынке у других стран. Поэтому мы не ожидаем сильного падения операционных показателей. В то же время высокие цены на алюминий смогут компенсировать возможное снижение производства.

Мы не ожидаем сильного снижения производства алюминия у Русала

Первоначальное сырье для производства алюминия – боксит или алюминиевая руда. Далее при помощи дробления и сушки из бокситов получают оксид алюминия или глинозем. После этого глинозем подвергают электролизу и получают алюминий. Для получения тонны алюминия нужно примерно две тонны глинозема, а для тонны глинозема — ~2.6 тонны бокситов.

В нормальной ситуации Русал добывал ~15-16 млн т. бокситов и производил 8–8.5 млн т глинозема. Самообеспеченность бокситами составляла порядка 85–90%, а глиноземом — 115–120% по итогам 2021 г.

Мы не ожидаем падения добычи бокситов, но есть больший риск существенного падения производства глинозема. По нашим расчетам, примерно половина мощностей по добыче глинозема могут выбыть: ~750 тыс. т в год у Австралийского завода QAL, ~1900 тыс. т в год у Ирландский завода Aughinish и ~1720 тыс. т в год. у Украинского завода Николаевский. На текущий момент Украинский завод приостановил свою деятельность, а Австралия ввела запрет на экспорт глинозема. Русал в среднем продавал ~ 1700–2000 тыс. т глинозема третьим лицам. Мы считаем, что продажи прекратятся и этот глинозем пойдет на собственные нужды.

В худшем сценарии для производства 4–4.2 млн т алюминия в год компании потребуется докупать на рынке ~3.5-3.6 млн т глинозема. Мы считаем, что компания сможет купить такие объемы, вероятно, с премией к рыночным условиям. Китай, лидер по производству глинозема (74 млн т. по итогам 2021 г. или ~55% от мирового производства), поставил пробную партию глинозема на 30 тыс. т Мы считаем, что Китай сможет обеспечить большую часть потенциально выбывших объемов глинозема. Поэтому мы не ждем сильного падения операционных результатов Русала.

В нашем базовом сценарии мы закладываем снижение производства алюминия Русалом в 2022 г. на 10% г/г до ~4.1-4.2 млн т.

На горизонте года ожидаем высоких цен на алюминий

В краткосрочной перспективе мы ожидаем, что средняя цена алюминия будет выше 3 000 $/т.

Причины высоких цен на алюминий:

- Снижение выпуска.

- Высокая себестоимость производства.

- Низкие запасы.

Таким образом, мы ожидаем высоких цен алюминия на горизонте года из-за дефицита металла, высокой себестоимости производства и низких запасов. Это благоприятно отразится на финансовых результатах компании Русал и компенсирует возможное выбытие объемов производства.

https://smart-lab.ru/blog/789510.php

smart-lab.ru

Сергей Пирогов на смартлабе

Сергей Пирогов: записи, комментарии, избранное, контакты, друзья, стейтмент

Конференция Смартлаба 25 июня в Петербурге

На конфе Смартлаба 25 июня уже согласились выступить:

- Максим Орловский

- Олег Клоченок

- Ильнур Мухаметзянов

- Георгий Аведиков

- Олег Кузьмичёв

- Элвис Марламов

- Александр Шадрин

Приобрести билет по лучшей цене

(со скидкой 50% осталось меньше 40 билетов):

https://conf.smart-lab.ru/

На конфе Смартлаба 25 июня уже согласились выступить:

- Максим Орловский

- Олег Клоченок

- Ильнур Мухаметзянов

- Георгий Аведиков

- Олег Кузьмичёв

- Элвис Марламов

- Александр Шадрин

Приобрести билет по лучшей цене

(со скидкой 50% осталось меньше 40 билетов):

https://conf.smart-lab.ru/

Банкротство Ливана

автор: Виктор Петров

ЦБ Ливана обанкротился — заявил заместитель ливанского премьер-министра Саад аш-Шами.

Сейчас можно было писать о многом: Банкротство Ливана, дефолт ЦБ, дефолт Ливана. Но неужели это всё впервой? Да, это впервой в 2022 году, но нужно выпрямить спину и взглянуть в анналы истории...

Ещё два года назад, весной 2020 года, Ливан объявил дефолт на выплату внешнего долга. Руководство страны отказалось погашать еврооблигации на сумму в 1,2 млрд $. Считают, что это случилось из-за войны спецоперации в Сирии. Когда уменьшился поток инвестиций, зато увеличился поток беженцев. Порядка 1,5 миллиона сирийцев хлынули в Ливан и увеличили изначальное население примерно на 25%, но не тем способом, что вы подумали, а своим количеством.

Если в то время долг Ливана достигал порядка 169% ВВП, то сегодня это уже 172%

Макрон уже сообщил, что Франция вкупе с США постараются помочь Ливану в преодолении этого кризиса. Хотя ещё сами находятся в шоке от происходящего в мире.

Государственный долг Ливана составляет 87.204 млрд.$ на декабрь 2021 года

Если разделить долг на население то получается, что каждый Ливанец должен 11187,6$. Понимаете? Если в рублях, то грубо говоря миллион! и в эту цифру входят и работающие мужчины, и женщины и дети со стариками.

Интересно сколько пройдёт времени, пока не появится следующий? Все мы догадываемся какая страна на пороге того, чтобы объявить мораторий на выплату долга.

https://smart-lab.ru/blog/789566.php

автор: Виктор Петров

ЦБ Ливана обанкротился — заявил заместитель ливанского премьер-министра Саад аш-Шами.

Сейчас можно было писать о многом: Банкротство Ливана, дефолт ЦБ, дефолт Ливана. Но неужели это всё впервой? Да, это впервой в 2022 году, но нужно выпрямить спину и взглянуть в анналы истории...

Ещё два года назад, весной 2020 года, Ливан объявил дефолт на выплату внешнего долга. Руководство страны отказалось погашать еврооблигации на сумму в 1,2 млрд $. Считают, что это случилось из-за войны спецоперации в Сирии. Когда уменьшился поток инвестиций, зато увеличился поток беженцев. Порядка 1,5 миллиона сирийцев хлынули в Ливан и увеличили изначальное население примерно на 25%, но не тем способом, что вы подумали, а своим количеством.

Если в то время долг Ливана достигал порядка 169% ВВП, то сегодня это уже 172%

Макрон уже сообщил, что Франция вкупе с США постараются помочь Ливану в преодолении этого кризиса. Хотя ещё сами находятся в шоке от происходящего в мире.

Государственный долг Ливана составляет 87.204 млрд.$ на декабрь 2021 года

Если разделить долг на население то получается, что каждый Ливанец должен 11187,6$. Понимаете? Если в рублях, то грубо говоря миллион! и в эту цифру входят и работающие мужчины, и женщины и дети со стариками.

Интересно сколько пройдёт времени, пока не появится следующий? Все мы догадываемся какая страна на пороге того, чтобы объявить мораторий на выплату долга.

https://smart-lab.ru/blog/789566.php

{kind=link}

🔥Итоги дня: IMOEX +1% Упасть очень сложно

автор: Роман Ранний

📈ВТБ +11.5% 📈Сбербанк ап +9% Банки продолжают расти в ожидании поддержки от правительства. В пятницу стало известно, что комитет Госдумы по собственности одобрил законопроект, который позволяет Минфину на основании отдельных решений правительства приобретать за счет средств Фонда национального благосостояния (ФНБ) привилегированные акции кредитных организаций💪

📈Petropavlovsk +10.8% Дарит подарок всем своим акционерам, акции уверенно растут и стремятся к ценам «до спецоперации». Акции выглядят дёшево, если учесть отсутствие продавцов, от минимумов акции выросли на 93%🥳

📈ДВМП +10.3% Чистая прибыль Fesco по международным стандартам финансовой отчетности (МСФО) увеличилась по итогам 2021 года по сравнению с предыдущим годом более чем в 4,5 раза и достигла 37,85 млрд рублей. Консолидированная выручка в 2021 году составила 113,7 млрд руб., что на 82,9% выше уровня 2020 года💪

📈Brent +3.6% Цены на нефть умеренно растут днем в понедельник, восстанавливаясь после максимального почти за два года падения по итогам прошлой недели. Инвесторы по-прежнему опасаются нехватки предложения на рынке, а также оценивают заявления США и других стран-участниц Международного энергетического агентства (МЭА) о намерении высвободить нефть из стратегических резервов🤔

📉RGBI -1.3% Четвёртое дневное падение индекса за последний месяц, самые короткие ОФЗ дают доходность в 15%. Открою секрет для всех инвесторов которые покупают короткие ОФЗ, в Сбербанке сейчас можно открыть вклад под 18% на 3 месяца и налоги платить не надо(не реклама)😉

📉Globaltruck -2.9% В условиях санкций ситуация в отрасли автомобильных грузоперевозок приблизилась к критической, предупредили руководители перевозчиков. Они призвали правительство субсидировать ставки по лизинговым платежам и снять запретительные пошлины на импорт подержанных грузовиков и автобусов😳

📈Московская Биржа+0.3% Общий объем торгов на рынках Московской биржи в марте 2022 года составил 154,5 трлн рублей (90,4 трлн рублей в марте 2021 года). Объем торгов на фондовом рынке в марте составил 635,3 млрд рублей (4 408,7 млрд рублей в марте 2021 года). Объем торгов на срочном рынке составил 2,3 трлн рублей (16,4 трлн рублей в марте 2021 года). Объем торгов на валютном рынке увеличился на 28,6%, до 41,0 трлн рублей (31,9 трлн рублей в марте 2021 года). Объем торгов на денежном рынке увеличился почти в три раза и составил 110,3 трлн рублей (37,0 трлн рублей в марте 2021 года)🧐

📈Энел Россия +1.5% Итальянская энергетическая компания Enel собирается покинуть российский рынок из-за эскалации ситуации вокруг Украины. Об этом заявил генеральный директор группы Франческо Стараче в интервью, опубликованном в понедельник в газете Financial Times. «Если мы сможем продать активы российской стороне, то мы уйдем», — отметил он👏

https://smart-lab.ru/blog/789626.php

автор: Роман Ранний

📈ВТБ +11.5% 📈Сбербанк ап +9% Банки продолжают расти в ожидании поддержки от правительства. В пятницу стало известно, что комитет Госдумы по собственности одобрил законопроект, который позволяет Минфину на основании отдельных решений правительства приобретать за счет средств Фонда национального благосостояния (ФНБ) привилегированные акции кредитных организаций💪

📈Petropavlovsk +10.8% Дарит подарок всем своим акционерам, акции уверенно растут и стремятся к ценам «до спецоперации». Акции выглядят дёшево, если учесть отсутствие продавцов, от минимумов акции выросли на 93%🥳

📈ДВМП +10.3% Чистая прибыль Fesco по международным стандартам финансовой отчетности (МСФО) увеличилась по итогам 2021 года по сравнению с предыдущим годом более чем в 4,5 раза и достигла 37,85 млрд рублей. Консолидированная выручка в 2021 году составила 113,7 млрд руб., что на 82,9% выше уровня 2020 года💪

📈Brent +3.6% Цены на нефть умеренно растут днем в понедельник, восстанавливаясь после максимального почти за два года падения по итогам прошлой недели. Инвесторы по-прежнему опасаются нехватки предложения на рынке, а также оценивают заявления США и других стран-участниц Международного энергетического агентства (МЭА) о намерении высвободить нефть из стратегических резервов🤔

📉RGBI -1.3% Четвёртое дневное падение индекса за последний месяц, самые короткие ОФЗ дают доходность в 15%. Открою секрет для всех инвесторов которые покупают короткие ОФЗ, в Сбербанке сейчас можно открыть вклад под 18% на 3 месяца и налоги платить не надо(не реклама)😉

📉Globaltruck -2.9% В условиях санкций ситуация в отрасли автомобильных грузоперевозок приблизилась к критической, предупредили руководители перевозчиков. Они призвали правительство субсидировать ставки по лизинговым платежам и снять запретительные пошлины на импорт подержанных грузовиков и автобусов😳

📈Московская Биржа+0.3% Общий объем торгов на рынках Московской биржи в марте 2022 года составил 154,5 трлн рублей (90,4 трлн рублей в марте 2021 года). Объем торгов на фондовом рынке в марте составил 635,3 млрд рублей (4 408,7 млрд рублей в марте 2021 года). Объем торгов на срочном рынке составил 2,3 трлн рублей (16,4 трлн рублей в марте 2021 года). Объем торгов на валютном рынке увеличился на 28,6%, до 41,0 трлн рублей (31,9 трлн рублей в марте 2021 года). Объем торгов на денежном рынке увеличился почти в три раза и составил 110,3 трлн рублей (37,0 трлн рублей в марте 2021 года)🧐

📈Энел Россия +1.5% Итальянская энергетическая компания Enel собирается покинуть российский рынок из-за эскалации ситуации вокруг Украины. Об этом заявил генеральный директор группы Франческо Стараче в интервью, опубликованном в понедельник в газете Financial Times. «Если мы сможем продать активы российской стороне, то мы уйдем», — отметил он👏

https://smart-lab.ru/blog/789626.php

{kind=link}

Для правильных решений надо освоить три метода: как съесть слона, как сожрать лягушку и когда следует есть брокколи. Про слона и лягушку вы наверняка слышали: слона надо есть медленно и по кусочкам, а лягушку – глотать первым делом, с утра. Идея с брокколи не так известна, но концепция такая: брокколи полезна для долголетия. Но для того, чтобы дольше жить, мало это знать. Надо её ещё и регулярно есть.

Почему сила воли работает плохо и зачем избегать тупости? Какие дела стоит сделать прямо сейчас, а какие лучше выкинуть из жизни? Чем привычки лучше целей? Как сделать что-то новое и интересное, не бросив все в самом начале? Как научиться чему угодно и войти в число лучших? Что такое осознанная практика и почему 10 тысяч часов может не хватить?

Алексей Марков, кандидат экономических наук, автор знаменитой “Хулиномики”, рок-звезда и отец четверых детей учит людей думать в своей привычной манере: точно, жёстко, с циничными шутками и очень лёгким языком.

Почему сила воли работает плохо и зачем избегать тупости? Какие дела стоит сделать прямо сейчас, а какие лучше выкинуть из жизни? Чем привычки лучше целей? Как сделать что-то новое и интересное, не бросив все в самом начале? Как научиться чему угодно и войти в число лучших? Что такое осознанная практика и почему 10 тысяч часов может не хватить?

Алексей Марков, кандидат экономических наук, автор знаменитой “Хулиномики”, рок-звезда и отец четверых детей учит людей думать в своей привычной манере: точно, жёстко, с циничными шутками и очень лёгким языком.

Обзор прессы: Сбербанк, Яндекс, Ozon, Сибур, ПГК, Сегежа, НЛМК, Visa, брокеры, ПИФ — 05/04/22

👉За март отток из ПИФов составил 5,4 млрд руб

👉Брокеры пытаются удержать клиентов начислениями на счета

👉Коммерческий банк Кыргызстана выдаст гражданам РФ международные карты

👉Счетная палата предложила не строить участок дороги в порт Восточный в Приморье из-за дороговизны

👉Правительство выделило 1,5 млрд руб. на субсидирование ипотеки IT-специалистам

👉«Ситуация — больше чем очередной экономический кризис». Владелец НЛМК Владимир Лисин о последствиях конфликта на Украине

👉Деловые сообщества просят поддержки для ЛПК

👉ПГК решила продать часть парка из-за вмешательства государства

👉СИБУР просит зафиксировать цену на сырье для нефтехимии

👉Маркетплейсы пытаются заработать на кредитовании продавцов

👉«Яндекс.Маркет» запускает продажи подержанных товаров

👉«Сбер» может получить активы принадлежащего зарубежным инвесторам фонда Arista

https://smart-lab.ru/blog/news/789726.php

#sber #yndx #ozon #nlmk #sgzh

👉За март отток из ПИФов составил 5,4 млрд руб

👉Брокеры пытаются удержать клиентов начислениями на счета

👉Коммерческий банк Кыргызстана выдаст гражданам РФ международные карты

👉Счетная палата предложила не строить участок дороги в порт Восточный в Приморье из-за дороговизны

👉Правительство выделило 1,5 млрд руб. на субсидирование ипотеки IT-специалистам

👉«Ситуация — больше чем очередной экономический кризис». Владелец НЛМК Владимир Лисин о последствиях конфликта на Украине

👉Деловые сообщества просят поддержки для ЛПК

👉ПГК решила продать часть парка из-за вмешательства государства

👉СИБУР просит зафиксировать цену на сырье для нефтехимии

👉Маркетплейсы пытаются заработать на кредитовании продавцов

👉«Яндекс.Маркет» запускает продажи подержанных товаров

👉«Сбер» может получить активы принадлежащего зарубежным инвесторам фонда Arista

https://smart-lab.ru/blog/news/789726.php

#sber #yndx #ozon #nlmk #sgzh

smart-lab.ru

Обзор прессы: Сбербанк, Яндекс, Ozon, Сибур, ПГК, Сегежа, НЛМК, Visa, брокеры, ПИФ — 05/04/22

За март отток из ПИФов составил 5,4 млрд руб Массового бегства частных инвесторов после начала операций с паями розничных

Опрос на смартлабе показал поразительные расхождения настроений в отношении экономики и рынка

В последнем опросе на смартлабе приняло участие 1165 человек. Хочу отметить очень любопытные тенденции:

Есть поразительный контраст между оценкой состояния экономики и оценкой перспектив фондового рынка:

📈Оценка перспектив рынка акций на полгода = 124.9 — максимум с июля 2017

📈Доверие к рублю = 106.9 — максимальное за всю историю опроса с августа 2013 года

📈Доверие к руководству страны = 84.7 — максимальное с января 2017

📉Оценка занятости на полгода = 40.7 — кризисное значение марта 2020, и декабря 2014 года, но чуть лучше чем в феврале

📉Оценка будущих доходов семьи = 74.5 — ниже было только весной 2020 и месяц назад

📉Желание совершать крупные покупки = 41.7 — минимум с пандемийного пика весны 2020 года

Графики можете сами потыкать тут: https://smart-lab.ru/consumer-confidence-russia/dynamics/

https://smart-lab.ru/blog/789815.php

В последнем опросе на смартлабе приняло участие 1165 человек. Хочу отметить очень любопытные тенденции:

Есть поразительный контраст между оценкой состояния экономики и оценкой перспектив фондового рынка:

📈Оценка перспектив рынка акций на полгода = 124.9 — максимум с июля 2017

📈Доверие к рублю = 106.9 — максимальное за всю историю опроса с августа 2013 года

📈Доверие к руководству страны = 84.7 — максимальное с января 2017

📉Оценка занятости на полгода = 40.7 — кризисное значение марта 2020, и декабря 2014 года, но чуть лучше чем в феврале

📉Оценка будущих доходов семьи = 74.5 — ниже было только весной 2020 и месяц назад

📉Желание совершать крупные покупки = 41.7 — минимум с пандемийного пика весны 2020 года

Графики можете сами потыкать тут: https://smart-lab.ru/consumer-confidence-russia/dynamics/

https://smart-lab.ru/blog/789815.php

{kind=link}

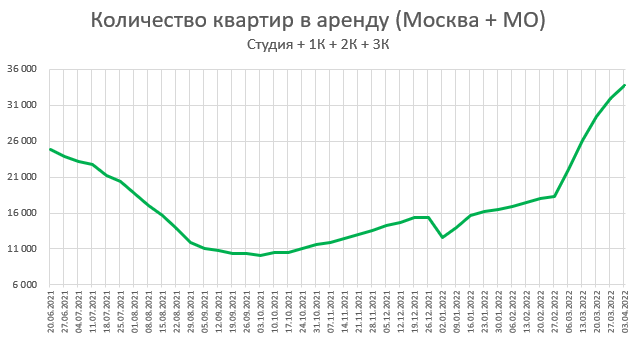

Удвоение предложения аренды квартир в Москве

автор: $100

Во вчерашнем обзоре цен недвиги был примечательный график предложения аренды московских квартир по данным Циана:

С начала спецоперации предложение аренды квартир в Москве выросло на 85% (почти в 2 раза!). Такую мощную динамику нужно было как-то обосновать. Сегодня нашел относительно свежую статью, в которой есть некоторые тезисы к данной теме:

По данным «Миэль», за первые две недели марта 2022 г. объем предложения на столичном рынке аренды увеличился на 50-55% по сравнению с аналогичным периодом февраля.

📌 В Новой Москве число арендаторов за последние три недели уменьшилось минимум на 5-7%.

📌Спрос в Москве упал примерно на 5%, но еще порядка 15-20% арендаторов досрочно освободили квартиры.

📌Предложение сейчас превышает спрос примерно на 20%, тогда как до 24 февраля на рынке наблюдался паритет.

📌По данным «Инкома», усредненная арендная ставка на рынке аренды Москвы сохраняется на уровне февраля – 47 480 руб.

📌Сдают те, кто снижает. Цены на аренду снизились на 10-20%, на хорошие квартиры упали поменьше, на плохие – побольше.

📌Снижение арендных ставок может привести к возвращению квартир с рынка аренды на рынок купли-продажи.

При ставке 20% арендный бизнес становится абсолютно бессмысленным занятием, к тому же требующим больших трудовых, временных и нервных затрат.

https://smart-lab.ru/blog/789591.php

автор: $100

Во вчерашнем обзоре цен недвиги был примечательный график предложения аренды московских квартир по данным Циана:

С начала спецоперации предложение аренды квартир в Москве выросло на 85% (почти в 2 раза!). Такую мощную динамику нужно было как-то обосновать. Сегодня нашел относительно свежую статью, в которой есть некоторые тезисы к данной теме:

По данным «Миэль», за первые две недели марта 2022 г. объем предложения на столичном рынке аренды увеличился на 50-55% по сравнению с аналогичным периодом февраля.

📌 В Новой Москве число арендаторов за последние три недели уменьшилось минимум на 5-7%.

📌Спрос в Москве упал примерно на 5%, но еще порядка 15-20% арендаторов досрочно освободили квартиры.

📌Предложение сейчас превышает спрос примерно на 20%, тогда как до 24 февраля на рынке наблюдался паритет.

📌По данным «Инкома», усредненная арендная ставка на рынке аренды Москвы сохраняется на уровне февраля – 47 480 руб.

📌Сдают те, кто снижает. Цены на аренду снизились на 10-20%, на хорошие квартиры упали поменьше, на плохие – побольше.

📌Снижение арендных ставок может привести к возвращению квартир с рынка аренды на рынок купли-продажи.

При ставке 20% арендный бизнес становится абсолютно бессмысленным занятием, к тому же требующим больших трудовых, временных и нервных затрат.

https://smart-lab.ru/blog/789591.php

{kind=link}

🛢💰Сургутнефтегаз: стоит ли ждать дивидендов и каких?

автор: Георгий Аведиков

Напомню, что прибыль компании формируется из трех основных источников:

✔️ Операционная деятельность (продажа нефти, газа и нефтепродуктов).

✔️ Прибыль от переоценки валютной кубышки.

✔️ Процентные доходы.

Тогда получилась цифра в 4,3 рубля на привилегированную акцию. При текущей цене (36,5 рублей) это соответствует доходности в 11,8%. С учетом размера ключевой ставки, такая доходность уже совсем не впечатляет, но главная интрига в том, какой может быть дивиденд за 2022 год.

❓Чего ждать инвестору по итогам 2022 года?

Сейчас ответить на этот вопрос достаточно сложно. С одной стороны совсем недавно мы наблюдали сильную девальвацию, курс доллара уходил выше 120 рублей. Однако затем, благодаря ряду ограничений, последовал откат к отметкам в 80-85 рублей.

Курс доллара искусственно сдерживается следующими факторами:

✔️ Запрет на продажу акций для нерезидентов.

✔️ Правило о продаже 80% валютной выручки для экспортеров.

✔️ Комиссия 12% на покупку валюты.

✔️ Аномально высокая ключевая ставка в 20%.

✔️ Смещение торгового баланса в сторону экспорта из-за остановок значительной части импортных поставок.

📌Поэтому дальнейшая судьба курса доллара будет зависеть от геополитической и торговой ситуации, а также от того, продолжат ли действовать сдерживающие факторы внутри страны и если да, то в какой форме.

Давайте заглянем в будущее и прикинем, какой может быть дивиденд, при курсе доллара, скажем, от 70 до 120 долларов.

В конце 2021 года курс был 74,6 рубля, соответственно, на положительную валютную переоценку можно рассчитывать только в случае, если на конец 2022 года курс будет выше.

У меня получилось, что при курсе в 70 рублей дивиденд будет около 2,5 руб., а ДД составит 6,3%, при курсе в 100 рублей за доллар дивиденд превысит 15 рублей, а ДД составит более 38%.

Не стоит забывать и о рисках.

❌ Возможна ли полная или частичная блокировка доступа к кубышке пока остается открытым вопросом, все-таки валюта контролируется западными банками и как бы эта кубышка не превратилась в тыкву.

❌ Курс доллара сейчас искусственный и нет гарантий, что мы не увидим, скажем, 50 руб. на конец года, что обнулит прибыль от процентов и основной деятельности. Дивиденд в таком случае составит базовые 0,6 рубля.

❌ Разговоры о том что Сургутнефтегаз может потратить свою кубышку для покупки кого-то из крупных игроков нефтегазового сектора ходят уже давно. Сейчас новых новостей по этому поводу пока не появилось, однако момент, для того чтобы поменять зеленую бумагу на увеличение реального бизнеса складывается идеальный. Активы в кризис дешевеют, а инфляция в долларе уже превышает банковские ставки по вкладам. Поэтому не исключено, что рынок наконец-то может увидеть истинное предназначение кубышки, накопленной годами. Но это лишь один из сценариев, наиболее фантастический, думаю.

📌Покупать или нет данную компанию решает каждый сам, к плюсам я бы отнес то, что несмотря на девальвацию цена акции почти не выросла, а основные минусы мы разобрали чуть выше. С одной стороны ставка на нефть и долларовую кубышку выглядит заманчиво, с другой стороны у нас нет информации о местонахождении этой кубышки, чтобы не получилось, как с ЗВРами. Лично я пока принял позицию наблюдателя, посмотрю на динамику курса валюты, а там уже буду принимать решение о покупке.

https://smart-lab.ru/blog/789651.php

автор: Георгий Аведиков

Напомню, что прибыль компании формируется из трех основных источников:

✔️ Операционная деятельность (продажа нефти, газа и нефтепродуктов).

✔️ Прибыль от переоценки валютной кубышки.

✔️ Процентные доходы.

Тогда получилась цифра в 4,3 рубля на привилегированную акцию. При текущей цене (36,5 рублей) это соответствует доходности в 11,8%. С учетом размера ключевой ставки, такая доходность уже совсем не впечатляет, но главная интрига в том, какой может быть дивиденд за 2022 год.

❓Чего ждать инвестору по итогам 2022 года?

Сейчас ответить на этот вопрос достаточно сложно. С одной стороны совсем недавно мы наблюдали сильную девальвацию, курс доллара уходил выше 120 рублей. Однако затем, благодаря ряду ограничений, последовал откат к отметкам в 80-85 рублей.

Курс доллара искусственно сдерживается следующими факторами:

✔️ Запрет на продажу акций для нерезидентов.

✔️ Правило о продаже 80% валютной выручки для экспортеров.

✔️ Комиссия 12% на покупку валюты.

✔️ Аномально высокая ключевая ставка в 20%.

✔️ Смещение торгового баланса в сторону экспорта из-за остановок значительной части импортных поставок.

📌Поэтому дальнейшая судьба курса доллара будет зависеть от геополитической и торговой ситуации, а также от того, продолжат ли действовать сдерживающие факторы внутри страны и если да, то в какой форме.

Давайте заглянем в будущее и прикинем, какой может быть дивиденд, при курсе доллара, скажем, от 70 до 120 долларов.

В конце 2021 года курс был 74,6 рубля, соответственно, на положительную валютную переоценку можно рассчитывать только в случае, если на конец 2022 года курс будет выше.

У меня получилось, что при курсе в 70 рублей дивиденд будет около 2,5 руб., а ДД составит 6,3%, при курсе в 100 рублей за доллар дивиденд превысит 15 рублей, а ДД составит более 38%.

Не стоит забывать и о рисках.

❌ Возможна ли полная или частичная блокировка доступа к кубышке пока остается открытым вопросом, все-таки валюта контролируется западными банками и как бы эта кубышка не превратилась в тыкву.

❌ Курс доллара сейчас искусственный и нет гарантий, что мы не увидим, скажем, 50 руб. на конец года, что обнулит прибыль от процентов и основной деятельности. Дивиденд в таком случае составит базовые 0,6 рубля.

❌ Разговоры о том что Сургутнефтегаз может потратить свою кубышку для покупки кого-то из крупных игроков нефтегазового сектора ходят уже давно. Сейчас новых новостей по этому поводу пока не появилось, однако момент, для того чтобы поменять зеленую бумагу на увеличение реального бизнеса складывается идеальный. Активы в кризис дешевеют, а инфляция в долларе уже превышает банковские ставки по вкладам. Поэтому не исключено, что рынок наконец-то может увидеть истинное предназначение кубышки, накопленной годами. Но это лишь один из сценариев, наиболее фантастический, думаю.

📌Покупать или нет данную компанию решает каждый сам, к плюсам я бы отнес то, что несмотря на девальвацию цена акции почти не выросла, а основные минусы мы разобрали чуть выше. С одной стороны ставка на нефть и долларовую кубышку выглядит заманчиво, с другой стороны у нас нет информации о местонахождении этой кубышки, чтобы не получилось, как с ЗВРами. Лично я пока принял позицию наблюдателя, посмотрю на динамику курса валюты, а там уже буду принимать решение о покупке.

https://smart-lab.ru/blog/789651.php

{kind=link}

Конференция Смартлаба. Каких спикеров хотите услышать?

На конференцию Смартлаба 25 июня в Петербурге приедут уже более 300 участников!

Кстати, по этому случаю билеты со скидкой 50% закончились, но ещё можно успеть купить с дисконтом 40%:

https://conf.smart-lab.ru/

Большое количество запросов поступает и от желающих выступить.

На данный момент получили больше 25 заявок.

А кого бы Вы хотели видеть спикером конференции?

На конференцию Смартлаба 25 июня в Петербурге приедут уже более 300 участников!

Кстати, по этому случаю билеты со скидкой 50% закончились, но ещё можно успеть купить с дисконтом 40%:

https://conf.smart-lab.ru/

Большое количество запросов поступает и от желающих выступить.

На данный момент получили больше 25 заявок.

А кого бы Вы хотели видеть спикером конференции?

conf.smart-lab.ru

Smart-Lab Conf 2024 26 октября - Москва

Самая масштабная конференция по инвестициям на бирже

О безопасности брокерского счета

автор: Андрей Хохрин

В этом материале конкретизируем риски утраты активов и способы их блокирования.

На самом деле, источников угрозы мало, всего 2, но у каждого из них много вариантов развития.

Риск первый. Убыток на соседнем брокерском счете

В стандартном случае большинство клиентов любого брокера находится на “общем” брокерском счете. Это один счет, разбитый на множество субсчетов, которые закреплены за клиентами. В последние годы, этот риск получил отягчающее обстоятельство в виде единой денежной позиции для работы на нескольких площадках.

В чем же риск? Например, есть общий брокерский счет объемом 1 млрд руб. один из субсчетов принадлежит клиенту с активами 100 млн р. Этот клиент приобретает евробонды с плечом, на 300 млн р. В какой-то момент цена евробонда резко падает на 80%, без возможности закрыть позицию (что мы видели недавно на практике). Убыток для общего брокерского счета составит 240 млн р. 100 из них “закроет” клиент своими активами, а оставшиеся 140 млн р убытка надо будет закрыть из оставшихся 900 млн активов других клиентов. Пример предельно упрощен, но принцип работы риска раскрывает. И да, у брокера есть собственный капитал, которым он покроет возможные потери, но любой капитал конечен.

Риск второй. Согласие на пользование активами

Практически все брокерские регламенты содержат пункты, позволяющие брокеру по умолчанию использовать бумаги и деньги клиента в своих целях (нередко клиенту начисляют какой-то процент на остатки). И варианты использования средств, в теории, могут быть весьма творческими. Можно “помогать” банку, смежному с брокером, или организатор ВДО, например, может выкупить часть размещения, занимая у своих клиентов. Известны случаи, когда группа компаний (включая брокерскую), скупала недвижимое имущество, занимая деньги под активы клиентов на брокерских счетах.

Если брокер на этом использовании заработал, всем хорошо. Сложности начинаются, если занятые под залог клиентских активов деньги вернуть не получается. В этом случае, счета клиентов, давших согласие на пользование их активами, могут быть частично обременены, заблокированы и т.п.

Блокирование риска. Сегрегированный брокерский счет

Указанные риски блокируются использованием сегрегированных (обособленных) брокерских счетов. На этих счетах нет соседей с агрессивной стратегией, брокер не может использовать активы на них. И, даже если брокер прекратил свое существование, вывести активы с такого счета, включая рубли (!) — вопрос нескольких рабочих дней. се действия будут происходить в соответствии с требованиями закона о рынке ценных бумаг (39-ФЗ). В этой же статье есть ссылка на порядок прекращения деятельности профучастника, где указаны сроки и действия, необходимые для возврата активов.

Обособленные счета может открыть любой брокер, но не все брокеры предоставляют данную услугу розничному клиенту. Кроме того, обычно за ведение такого счета брокер берет дополнительную комиссию, либо (как правило, в дополнение), заметно растет уровень основных комиссий. Также станут недоступны ряд сервисов, например, единая денежная позиция на разных рынках.

https://smart-lab.ru/company/ivolga_capital/blog/789724.php

автор: Андрей Хохрин

В этом материале конкретизируем риски утраты активов и способы их блокирования.

На самом деле, источников угрозы мало, всего 2, но у каждого из них много вариантов развития.

Риск первый. Убыток на соседнем брокерском счете

В стандартном случае большинство клиентов любого брокера находится на “общем” брокерском счете. Это один счет, разбитый на множество субсчетов, которые закреплены за клиентами. В последние годы, этот риск получил отягчающее обстоятельство в виде единой денежной позиции для работы на нескольких площадках.

В чем же риск? Например, есть общий брокерский счет объемом 1 млрд руб. один из субсчетов принадлежит клиенту с активами 100 млн р. Этот клиент приобретает евробонды с плечом, на 300 млн р. В какой-то момент цена евробонда резко падает на 80%, без возможности закрыть позицию (что мы видели недавно на практике). Убыток для общего брокерского счета составит 240 млн р. 100 из них “закроет” клиент своими активами, а оставшиеся 140 млн р убытка надо будет закрыть из оставшихся 900 млн активов других клиентов. Пример предельно упрощен, но принцип работы риска раскрывает. И да, у брокера есть собственный капитал, которым он покроет возможные потери, но любой капитал конечен.

Риск второй. Согласие на пользование активами

Практически все брокерские регламенты содержат пункты, позволяющие брокеру по умолчанию использовать бумаги и деньги клиента в своих целях (нередко клиенту начисляют какой-то процент на остатки). И варианты использования средств, в теории, могут быть весьма творческими. Можно “помогать” банку, смежному с брокером, или организатор ВДО, например, может выкупить часть размещения, занимая у своих клиентов. Известны случаи, когда группа компаний (включая брокерскую), скупала недвижимое имущество, занимая деньги под активы клиентов на брокерских счетах.

Если брокер на этом использовании заработал, всем хорошо. Сложности начинаются, если занятые под залог клиентских активов деньги вернуть не получается. В этом случае, счета клиентов, давших согласие на пользование их активами, могут быть частично обременены, заблокированы и т.п.

Блокирование риска. Сегрегированный брокерский счет

Указанные риски блокируются использованием сегрегированных (обособленных) брокерских счетов. На этих счетах нет соседей с агрессивной стратегией, брокер не может использовать активы на них. И, даже если брокер прекратил свое существование, вывести активы с такого счета, включая рубли (!) — вопрос нескольких рабочих дней. се действия будут происходить в соответствии с требованиями закона о рынке ценных бумаг (39-ФЗ). В этой же статье есть ссылка на порядок прекращения деятельности профучастника, где указаны сроки и действия, необходимые для возврата активов.

Обособленные счета может открыть любой брокер, но не все брокеры предоставляют данную услугу розничному клиенту. Кроме того, обычно за ведение такого счета брокер берет дополнительную комиссию, либо (как правило, в дополнение), заметно растет уровень основных комиссий. Также станут недоступны ряд сервисов, например, единая денежная позиция на разных рынках.

https://smart-lab.ru/company/ivolga_capital/blog/789724.php

{kind=link}

🔥Итоги дня: IMOEX -4.1% Спекулянтов отвезли на стопы

автор: Роман Ранний

📉IMOEX -4.1% Официальная причина падения — это новые санкции от ЕС и США. Реально, все те кто боялся санкций, уже давно покинули наш фондовый рынок и не скоро сюда вернутся(или не могут покинуть)😉 Очень похоже, что спекулянты покупают акции с коротким стопом, а институциональные инвесторы увозят их на стоп, далее рост продолжается в ожидании новых спекулянтов🥳 С другой стороны, IMOEX от минимума на текущий момент вырос на 56%, текущее падение может быть обыкновенной коррекцией💪

📉ВТБ -8.1% ВТБ рассчитывает на докапитализацию, но пока рано говорить о сумме и источниках пополнения капитала, заявил глава банка Андрей Костин журналистам в Госдуме. «Я не знаю, откуда будет докапитализация, но безусловно, докапитализация будет. Не только ВТБ, но и, я думаю, более широко банковского сектора. Сейчас об этом говорить рано, я думаю, что в течение года будет понятна динамика этих процессов, конечно, мы ожидаем убытки банковского сектора. Но говорить о каких-то конкретных цифрах я бы сейчас не стал», — заявил Костин. ВТБ ждет общего решения правительства о дивидендах госбанков в условиях потребности в капитале😔

📉Мечел ап -6.9% 📉Распадская -4% Председатель Европейской комиссии (ЕК) Урсула фон дер Ляйен объявила во вторник о предложениях по новым санкциям пятого пакета ЕС против РФ. «Запрет на импорт угля из России на сумму 4 млрд евро в год, что урезает еще один важный источник доходов для России», — сообщается в заявлении главы ЕК, опубликованном в твиттере👻

📉НЛМК -5.2% «Выстраивали отношения с тысячами клиентов в 70 странах. Сложно представить, что может убедить наших покупателей переключиться на расчеты в рублях и нести валютные риски. Логистические проблемы уже усложнили доставку продукции до потребителя. Переход на платежи в рублях просто выбросит нас с международных рынков», — сказал Владимир Лисин🧐

📉МТС -5.2% Принятие законопроекта о делистинге акций российских компаний с иностранных бирж может оказать негативный эффект на ликвидность и рыночную цену акций ПАО «МТС», говорится в финансовом отчете компании за 2021 год. С 28 февраля NYSE приостановила торги ценными бумагами МТС на фоне геополитики. Инициатива о делистинге расписок российских компаний с иностранных бирж с последующей конвертацией в российские ценные бумаги была подготовлена Минэкономразвития. Она появилась после обвала стоимости депозитарных расписок крупнейших российских эмитентов на Лондонской фондовой бирже (LSE) на фоне новостей о санкциях против России😔

📈Группа Позитив +1% СД рекомендовал дивиденды за 1 кв. 2022 г. в размере ₽14,4 на акцию. Компания опубликовала отчетность по МСФО. Выручка составила ₽7,1 млрд, увеличившись на 28%, валовая прибыль выросла на 32% до ₽6,2 млрд, валовая рентабельность – на 88%, увеличившись на 3 процентных пункта🥳

📉TCS Group -1.7% Группа «Тинькофф» приобретает 51% долей в российской компании-разработчике инновационных решений для банкоматов «Банком» у ее единственного владельца Сергея Работько, сообщили «Интерфаксу» в группе. Работько останется совладельцем и генеральным директором компании «Банком». ООО «ТКС» (структура TCS Group) 1 апреля уже стало владельцем 30,85% ООО «Банком», 69,15% осталось у Работько, следует из данных ЕГРЮЛ🧐

https://smart-lab.ru/blog/790079.php

автор: Роман Ранний

📉IMOEX -4.1% Официальная причина падения — это новые санкции от ЕС и США. Реально, все те кто боялся санкций, уже давно покинули наш фондовый рынок и не скоро сюда вернутся(или не могут покинуть)😉 Очень похоже, что спекулянты покупают акции с коротким стопом, а институциональные инвесторы увозят их на стоп, далее рост продолжается в ожидании новых спекулянтов🥳 С другой стороны, IMOEX от минимума на текущий момент вырос на 56%, текущее падение может быть обыкновенной коррекцией💪

📉ВТБ -8.1% ВТБ рассчитывает на докапитализацию, но пока рано говорить о сумме и источниках пополнения капитала, заявил глава банка Андрей Костин журналистам в Госдуме. «Я не знаю, откуда будет докапитализация, но безусловно, докапитализация будет. Не только ВТБ, но и, я думаю, более широко банковского сектора. Сейчас об этом говорить рано, я думаю, что в течение года будет понятна динамика этих процессов, конечно, мы ожидаем убытки банковского сектора. Но говорить о каких-то конкретных цифрах я бы сейчас не стал», — заявил Костин. ВТБ ждет общего решения правительства о дивидендах госбанков в условиях потребности в капитале😔

📉Мечел ап -6.9% 📉Распадская -4% Председатель Европейской комиссии (ЕК) Урсула фон дер Ляйен объявила во вторник о предложениях по новым санкциям пятого пакета ЕС против РФ. «Запрет на импорт угля из России на сумму 4 млрд евро в год, что урезает еще один важный источник доходов для России», — сообщается в заявлении главы ЕК, опубликованном в твиттере👻

📉НЛМК -5.2% «Выстраивали отношения с тысячами клиентов в 70 странах. Сложно представить, что может убедить наших покупателей переключиться на расчеты в рублях и нести валютные риски. Логистические проблемы уже усложнили доставку продукции до потребителя. Переход на платежи в рублях просто выбросит нас с международных рынков», — сказал Владимир Лисин🧐

📉МТС -5.2% Принятие законопроекта о делистинге акций российских компаний с иностранных бирж может оказать негативный эффект на ликвидность и рыночную цену акций ПАО «МТС», говорится в финансовом отчете компании за 2021 год. С 28 февраля NYSE приостановила торги ценными бумагами МТС на фоне геополитики. Инициатива о делистинге расписок российских компаний с иностранных бирж с последующей конвертацией в российские ценные бумаги была подготовлена Минэкономразвития. Она появилась после обвала стоимости депозитарных расписок крупнейших российских эмитентов на Лондонской фондовой бирже (LSE) на фоне новостей о санкциях против России😔

📈Группа Позитив +1% СД рекомендовал дивиденды за 1 кв. 2022 г. в размере ₽14,4 на акцию. Компания опубликовала отчетность по МСФО. Выручка составила ₽7,1 млрд, увеличившись на 28%, валовая прибыль выросла на 32% до ₽6,2 млрд, валовая рентабельность – на 88%, увеличившись на 3 процентных пункта🥳

📉TCS Group -1.7% Группа «Тинькофф» приобретает 51% долей в российской компании-разработчике инновационных решений для банкоматов «Банком» у ее единственного владельца Сергея Работько, сообщили «Интерфаксу» в группе. Работько останется совладельцем и генеральным директором компании «Банком». ООО «ТКС» (структура TCS Group) 1 апреля уже стало владельцем 30,85% ООО «Банком», 69,15% осталось у Работько, следует из данных ЕГРЮЛ🧐

https://smart-lab.ru/blog/790079.php

{kind=link}

Обзор прессы: Аэрофлот, ВИЭ, ТЭК, ВТБ, Альфа-банк, Ренессанс Кредит, лизинг, уголь, металлопродукция, микроэлектроника, внешний долг — 06/04/22

👉ЦБ может стать единым платежным агентом по евробондам российских компаний

👉Новые санкции ЕС могут заморозить транспортные потоки

👉Intel приостанавливает бизнес в России

👉Как российские власти будут перезапускать электронную промышленность

👉Металлурги договорились с трейдерами об ограничении наценок

👉Угольные компании просят освободить пути

👉Лизингодатели готовятся к трудностям в долгосрочной перспективе

👉Банк «Ренессанс кредит» не справляется с закрытием дорогих депозитов

👉WSJ: власти США 6 апреля объявят о санкциях против Альфа-банка и Сбербанка

👉Bloomberg узнал о планах британской «дочки» ВТБ ввести внешнее управление

👉Первый иностранный банк в России отказался от выплаты дивидендов

👉Правительство поддержит ТЭК льготными кредитами

👉Минэнерго хочет отложить конкурсы на строительство зеленой генерации на 2024 год

👉Допуски на рейсы в Турцию перераспределят в пользу авиакомпаний с Superjet

https://smart-lab.ru/blog/news/790192.php

#vtbr #aflt #mtlr

👉ЦБ может стать единым платежным агентом по евробондам российских компаний

👉Новые санкции ЕС могут заморозить транспортные потоки

👉Intel приостанавливает бизнес в России

👉Как российские власти будут перезапускать электронную промышленность

👉Металлурги договорились с трейдерами об ограничении наценок

👉Угольные компании просят освободить пути

👉Лизингодатели готовятся к трудностям в долгосрочной перспективе

👉Банк «Ренессанс кредит» не справляется с закрытием дорогих депозитов

👉WSJ: власти США 6 апреля объявят о санкциях против Альфа-банка и Сбербанка

👉Bloomberg узнал о планах британской «дочки» ВТБ ввести внешнее управление

👉Первый иностранный банк в России отказался от выплаты дивидендов

👉Правительство поддержит ТЭК льготными кредитами

👉Минэнерго хочет отложить конкурсы на строительство зеленой генерации на 2024 год

👉Допуски на рейсы в Турцию перераспределят в пользу авиакомпаний с Superjet

https://smart-lab.ru/blog/news/790192.php

#vtbr #aflt #mtlr

smart-lab.ru

Обзор прессы: Аэрофлот, ВИЭ, ТЭК, ВТБ, Альфа-банк, Ренессанс Кредит, лизинг, уголь, металлопродукция, микроэлектроника, внешний…

ЦБ может стать единым платежным агентом по евробондам российских компаний Власти придумали схему для расчетов российских компаний по долгам