Что мне удалось выгодно подобрать на прошлой неделе

автор: Багатенький Буратина

Больше года в вотч-листе провисел Яндекс, я облизывался на его рост, но не покупал, т. к. дорого не беру. Теперь же с ноябрьских хаёв бумага отпадала больше чем на 50%, и я решил, что пора брать её в портфель. Взял 1100 акций парой покупок, тень поймать не получилось. 100 сброшу если отрастёт повыше, 1000 оставлю на долгосрок (красивая круглая позиция).

По Озону получилось усредниться, докупив ещё 100 акций по $15.5. Напомню, что я не использую стоп-лоссы и не скидываю актив, если по нему есть нереализованный убыток. Сейчас позиция вышла в небольшой плюс, дальше нужно смотреть на геополитическую ситуацию и рос. рынок в целом. Не исключено, что бумагу ещё укатают до $12-15 на росте геополитической напряжённости. Если так, скидываю часть позиции в плюс или в 0 и жду возможности докупить ещё дешевле.

https://smart-lab.ru/mobile/topic/763319/

автор: Багатенький Буратина

Больше года в вотч-листе провисел Яндекс, я облизывался на его рост, но не покупал, т. к. дорого не беру. Теперь же с ноябрьских хаёв бумага отпадала больше чем на 50%, и я решил, что пора брать её в портфель. Взял 1100 акций парой покупок, тень поймать не получилось. 100 сброшу если отрастёт повыше, 1000 оставлю на долгосрок (красивая круглая позиция).

По Озону получилось усредниться, докупив ещё 100 акций по $15.5. Напомню, что я не использую стоп-лоссы и не скидываю актив, если по нему есть нереализованный убыток. Сейчас позиция вышла в небольшой плюс, дальше нужно смотреть на геополитическую ситуацию и рос. рынок в целом. Не исключено, что бумагу ещё укатают до $12-15 на росте геополитической напряжённости. Если так, скидываю часть позиции в плюс или в 0 и жду возможности докупить ещё дешевле.

https://smart-lab.ru/mobile/topic/763319/

{kind=link}

OZON возбудил спекулянтов своим операционным результатом за 2021 год.

автор: Виктор Петров

📈Рост заказов на 200% заставило спекулянтов заходить в бумагу, в надежде на последующую продажу осторожным инвесторам.

20 лет хождения Ozon в подгузниках не внушает ни капли отвращения многим инвесторам. Разве что самые брезгующие, что не пьют водку из мыльницы, обходят стороной. Я, кстати, тоже.

📌Несмотря на рост выручки, отрицательная трижды совершеннолетняя Чистая прибыль начинает попахивать неприятностями. Вырученные средства от IPO могут закончиться и нужно будет проводить второе, а потом третье. Тем самым создавая славную традицию.

Благодаря наличности в 116,5 млрд. рублей, долг в 60 млрд. пока можно не замечать. Но если подгузник использован, то тут либо нужно зажимать нос, либо привыкать к аромату.

ИК Универ Капитал вообще на первую полосу вынес мнение, что сегодня появилась великолепная возможность приобрести акции OZON по цене, близкой к IPO. Нет, вы поняли? Близкой… Похоже аналитики анализировали, анализировали, да не выанализировали.

Создалось такое впечатление, что у них в ящичке готовые фразы, а Артёмы вытягивают их не глядя, авось пронесёт. Скажите мне, вот где тут «по цене, близкой к IPO»?(график)

Где тут «близко»? Цена IPO OZON 30$, а сегодня цена 21,8$, что почти на 30% ниже цены IPO. Ладно я матёрый — не закусываю, но некоторым держать квашеную капустку и мясцо в доме обязательно.

В общем понаехали заказные суетологи и начали путать людей. Опубликованный операционный результат за 2021 год заставил психануть братию свидетелей пульсотомии и задёрнуть цену акций ОЗОНа на 9,5% от минимумов дня. Хоть до результатов МММ не дотянулись, но тоже молодцы.

А как же результаты банка ОЗОН? Это же никак не описать без использования слова «хренотень»:(ссылка)

… отрицательные проценты это вообще сильно, я так считаю. Нужно брать… что-нибудь другое.

Хотя я, признаюсь, продолжаю покупать книги на Озоне, а в остальном больше ничего не беру, так как нет денег.

📍И сегодня Озон ожидает рост заказов в 2022 году на 80%. Но на сколько увеличатся тогда расходы? — хороший вопрос. В любом случае нам с вами нужно подождать отчёт, чтобы понять насколько сильно не хочется заходить в акции Озона. Ведь проблема акционеров ОЗОНа в том, что они ими решили стать.

https://smart-lab.ru/mobile/topic/763574/

автор: Виктор Петров

📈Рост заказов на 200% заставило спекулянтов заходить в бумагу, в надежде на последующую продажу осторожным инвесторам.

20 лет хождения Ozon в подгузниках не внушает ни капли отвращения многим инвесторам. Разве что самые брезгующие, что не пьют водку из мыльницы, обходят стороной. Я, кстати, тоже.

📌Несмотря на рост выручки, отрицательная трижды совершеннолетняя Чистая прибыль начинает попахивать неприятностями. Вырученные средства от IPO могут закончиться и нужно будет проводить второе, а потом третье. Тем самым создавая славную традицию.

Благодаря наличности в 116,5 млрд. рублей, долг в 60 млрд. пока можно не замечать. Но если подгузник использован, то тут либо нужно зажимать нос, либо привыкать к аромату.

ИК Универ Капитал вообще на первую полосу вынес мнение, что сегодня появилась великолепная возможность приобрести акции OZON по цене, близкой к IPO. Нет, вы поняли? Близкой… Похоже аналитики анализировали, анализировали, да не выанализировали.

Создалось такое впечатление, что у них в ящичке готовые фразы, а Артёмы вытягивают их не глядя, авось пронесёт. Скажите мне, вот где тут «по цене, близкой к IPO»?(график)

Где тут «близко»? Цена IPO OZON 30$, а сегодня цена 21,8$, что почти на 30% ниже цены IPO. Ладно я матёрый — не закусываю, но некоторым держать квашеную капустку и мясцо в доме обязательно.

В общем понаехали заказные суетологи и начали путать людей. Опубликованный операционный результат за 2021 год заставил психануть братию свидетелей пульсотомии и задёрнуть цену акций ОЗОНа на 9,5% от минимумов дня. Хоть до результатов МММ не дотянулись, но тоже молодцы.

А как же результаты банка ОЗОН? Это же никак не описать без использования слова «хренотень»:(ссылка)

… отрицательные проценты это вообще сильно, я так считаю. Нужно брать… что-нибудь другое.

Хотя я, признаюсь, продолжаю покупать книги на Озоне, а в остальном больше ничего не беру, так как нет денег.

📍И сегодня Озон ожидает рост заказов в 2022 году на 80%. Но на сколько увеличатся тогда расходы? — хороший вопрос. В любом случае нам с вами нужно подождать отчёт, чтобы понять насколько сильно не хочется заходить в акции Озона. Ведь проблема акционеров ОЗОНа в том, что они ими решили стать.

https://smart-lab.ru/mobile/topic/763574/

{kind=link}

Как гарантированно купить жилплощадь в Москве от 25000 рублей?

автор: mushrooms_invest

31 января 2022 года на московской бирже стартовали торги фьючерсом на индекс недвижимости в Москве. Стоит ли продавать акции девелоперов и переходит в деривативы и какие есть плюсы и минусы?

Читайте полную статью на смартлаб:

https://smart-lab.ru/blog/763740.php

автор: mushrooms_invest

31 января 2022 года на московской бирже стартовали торги фьючерсом на индекс недвижимости в Москве. Стоит ли продавать акции девелоперов и переходит в деривативы и какие есть плюсы и минусы?

Читайте полную статью на смартлаб:

https://smart-lab.ru/blog/763740.php

{kind=link}

🔥Итоги дня: IMOEX -2% Метамагедон

автор: Роман Ранний

📉OZON -5.4% 📉VK-4.9% 📉TCSG-6.1% NSDAQ падает на 2.5% и тянет за собой все наши тех. и полутех. компании. Meta впервые после ребрендинга отчиталась о финансовых результатах, которые разочаровали инвесторов: приток новых пользователей замедлился, а следующий квартал рискует показать самый низкий рост по выручке в истории компании. Акции Meta (экс-Facebook) упали на 26%

📉IMOEX -2% Коррекция на мировых рынках, добавила негатива к технической коррекции IMOEX: S&P 500 падает на 1.2% Европейский Euro Stoxx 50 падает на 1.5%, Немецкий DAX падает на 1.3%, а Французский CAC 40 падает на 1.3%. Настроения на глобальных рынках ухудшились после слабых отчетов ряда крупных компаний в США, включая PayPal и Meta, а также слабых данных ADP о занятости😔

📉Акрон -5.8% СД рекомендовал дивиденды из нераспределённой прибыли в размере 240 руб. на акцию, див. доходность 1.8%. После выплаты в 720руб. по итогам 9 мес. 2021года, инвесторы надеялись на более жирные дивиденды😔

📉OR Group (Обувь России) -14% продолжает снижаться в ожидании дефолта по облигациям, надежды у инвесторов всё меньше😔

📈Русал +0.9% Алюминий растёт на 1.5%. В мире растут цены и дефицит предложения алюминия. Запасы алюминия на складах Лондонской биржи металлов (LME) сократились до рекордно низкого с 2007 г. уровня. На 28 января они оценивались в 811 050 т, что вдвое ниже, чем в марте 2021 г.

https://smart-lab.ru/blog/763915.php

автор: Роман Ранний

📉OZON -5.4% 📉VK-4.9% 📉TCSG-6.1% NSDAQ падает на 2.5% и тянет за собой все наши тех. и полутех. компании. Meta впервые после ребрендинга отчиталась о финансовых результатах, которые разочаровали инвесторов: приток новых пользователей замедлился, а следующий квартал рискует показать самый низкий рост по выручке в истории компании. Акции Meta (экс-Facebook) упали на 26%

📉IMOEX -2% Коррекция на мировых рынках, добавила негатива к технической коррекции IMOEX: S&P 500 падает на 1.2% Европейский Euro Stoxx 50 падает на 1.5%, Немецкий DAX падает на 1.3%, а Французский CAC 40 падает на 1.3%. Настроения на глобальных рынках ухудшились после слабых отчетов ряда крупных компаний в США, включая PayPal и Meta, а также слабых данных ADP о занятости😔

📉Акрон -5.8% СД рекомендовал дивиденды из нераспределённой прибыли в размере 240 руб. на акцию, див. доходность 1.8%. После выплаты в 720руб. по итогам 9 мес. 2021года, инвесторы надеялись на более жирные дивиденды😔

📉OR Group (Обувь России) -14% продолжает снижаться в ожидании дефолта по облигациям, надежды у инвесторов всё меньше😔

📈Русал +0.9% Алюминий растёт на 1.5%. В мире растут цены и дефицит предложения алюминия. Запасы алюминия на складах Лондонской биржи металлов (LME) сократились до рекордно низкого с 2007 г. уровня. На 28 января они оценивались в 811 050 т, что вдвое ниже, чем в марте 2021 г.

https://smart-lab.ru/blog/763915.php

{kind=link}

Обзор прессы: Ozon, Аэрофлот, Алроса, ЦФА, алмазы — 04/02/22

👉Алмазодобывающая отрасль растет благодаря пандемии

👉Зарегистрирован первый оператор ЦФА

👉«Запасы готовой продукции находятся на минимальных уровнях»

👉«Поддержки, связанной с пандемией, авиаотрасли пока не требуется»

👉Помогут ли бумагам Ozon сильные финансовые результаты за 2021 год

👉Правительство поддержало доработанный законопроект об АО с замечаниями

https://smart-lab.ru/blog/news/764036.php

#ozon #aflt #alrs

👉Алмазодобывающая отрасль растет благодаря пандемии

👉Зарегистрирован первый оператор ЦФА

👉«Запасы готовой продукции находятся на минимальных уровнях»

👉«Поддержки, связанной с пандемией, авиаотрасли пока не требуется»

👉Помогут ли бумагам Ozon сильные финансовые результаты за 2021 год

👉Правительство поддержало доработанный законопроект об АО с замечаниями

https://smart-lab.ru/blog/news/764036.php

#ozon #aflt #alrs

smart-lab.ru

Обзор прессы: Ozon, Аэрофлот, Алроса, ЦФА, алмазы — 04/02/22

Алмазодобывающая отрасль растет благодаря пандемии Мировые цены на алмазы за 2021 год выросли на 30%, улучшив результаты крупнейших производителей,

Пассивный доход от акций НЛМК

автор: Виктор Петров

Как заработать 1 миллион рублей, не прилагая особых усилий. Тут даже я охренел.

Ранее как-то писал пост про Газпром. Да. результаты были, но от них, прямо скажем, особого возбуждения не было. Я бы сказал было полувозбуждение. Т.е. да, но нет.

Сегодня НЛМК рекомендовали выплатить дивидендами 12,18 рублей по итогам 4 квартала 2021 года. Инвесторы ожидали большего, но они просто зажрались. Хитрожопые спекулянты скупают и продают НЛМК, лишь бы навариться на не менее ушлых инвесторах.

Дивиденды НЛМК последние щедро награждали инвесторов. Давайте сразу перейдём к верхней табличке (кликабельно).

Расчёт пассивного дохода ведёт своё начало от ежемесячного пополнения брокерского счёта на 5000 рублей. На все эти деньги покупались акции НЛМК. В таблице мы видим:

• дата

• средняя приблизительная цена акций в году

• сумма ежемесячных взносов

• количество купленных акций + докупка на дивиденды

• количество докупленных акций на дивиденды

• количество дивидендов на акцию

• сумма полученных дивидендов

• Общий размер портфеля по текущей цене

Ваще смотрю и не налюбуюсь. Это ж я бы мог стать триллионером, если бы у меня были деньги. Но если бы вкладывал по 5000 рублей ежемесячно, то уже через 5 лет стал бы миллионером. А продержав несколько месяцев получил бы ещё и дивидендов на 57000 рублей.

Мне кажется, что все эти отговорки — это фантазия лентяев, которые не хотят поднять свою попу с дивана и занять свой мозг работой по обеспечению себя дивидендной пенсией.

Сейчас набегут староверы, ненавидящие инвесторов, и станут скандировать про отсутствие учёта налога, поправку на инфляцию и прочую возбуждающую их мишуру. Но суть тут не в цифрах, а в факте. Мы сами можем себе помочь. И не важно, что стеснялись начать 5 лет назад. Можно начать сегодня, а через 5 лет все равно получить результат. И начать получать пассивный доход без особых усилий. Да, он, скорее всего, будет гораздо хуже, но он вообще будет отсутствовать, если бездействовать.

Читайте комментарии на смартлаб: https://smart-lab.ru/blog/763754.php

автор: Виктор Петров

Как заработать 1 миллион рублей, не прилагая особых усилий. Тут даже я охренел.

Ранее как-то писал пост про Газпром. Да. результаты были, но от них, прямо скажем, особого возбуждения не было. Я бы сказал было полувозбуждение. Т.е. да, но нет.

Сегодня НЛМК рекомендовали выплатить дивидендами 12,18 рублей по итогам 4 квартала 2021 года. Инвесторы ожидали большего, но они просто зажрались. Хитрожопые спекулянты скупают и продают НЛМК, лишь бы навариться на не менее ушлых инвесторах.

Дивиденды НЛМК последние щедро награждали инвесторов. Давайте сразу перейдём к верхней табличке (кликабельно).

Расчёт пассивного дохода ведёт своё начало от ежемесячного пополнения брокерского счёта на 5000 рублей. На все эти деньги покупались акции НЛМК. В таблице мы видим:

• дата

• средняя приблизительная цена акций в году

• сумма ежемесячных взносов

• количество купленных акций + докупка на дивиденды

• количество докупленных акций на дивиденды

• количество дивидендов на акцию

• сумма полученных дивидендов

• Общий размер портфеля по текущей цене

Ваще смотрю и не налюбуюсь. Это ж я бы мог стать триллионером, если бы у меня были деньги. Но если бы вкладывал по 5000 рублей ежемесячно, то уже через 5 лет стал бы миллионером. А продержав несколько месяцев получил бы ещё и дивидендов на 57000 рублей.

Мне кажется, что все эти отговорки — это фантазия лентяев, которые не хотят поднять свою попу с дивана и занять свой мозг работой по обеспечению себя дивидендной пенсией.

Сейчас набегут староверы, ненавидящие инвесторов, и станут скандировать про отсутствие учёта налога, поправку на инфляцию и прочую возбуждающую их мишуру. Но суть тут не в цифрах, а в факте. Мы сами можем себе помочь. И не важно, что стеснялись начать 5 лет назад. Можно начать сегодня, а через 5 лет все равно получить результат. И начать получать пассивный доход без особых усилий. Да, он, скорее всего, будет гораздо хуже, но он вообще будет отсутствовать, если бездействовать.

Читайте комментарии на смартлаб: https://smart-lab.ru/blog/763754.php

{kind=link}

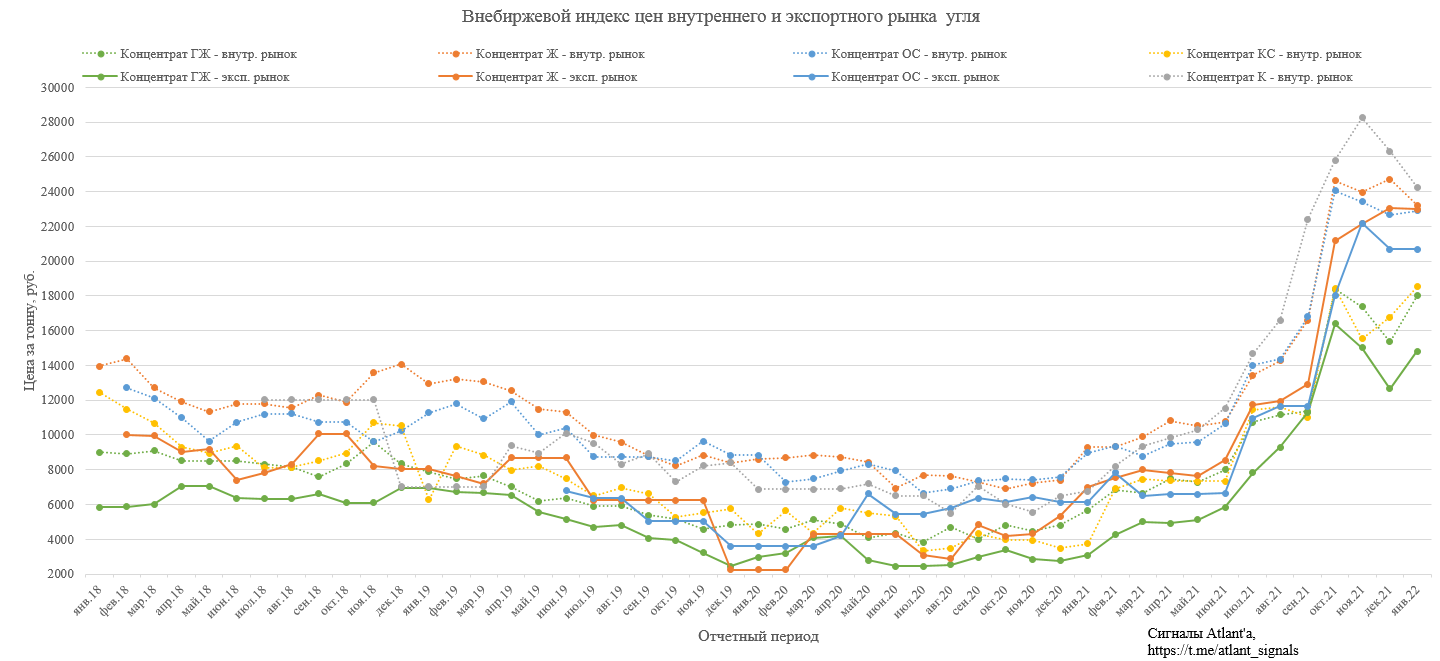

Статистика угольной отрасли по итогам января 2022 года

Автор: Алексей Мидаков (подписаться)

Решил поделиться статистикой угольной отрасли по итогам прошедшего месяца. Обзор будет включать в себя данные по ценам, объемам добычи и квотам на вывоз продукции в восточном направлении. Это первый подобный пост, прошу написать в комментариях, интересна ли вам такая информация.

Мировые цена на премиальный кокс. уголь

В январе долларовые цены на австралийский уголь обновили максимумы и скорее все будут тут как минимум до конца китайского Нового года (график)

Цены на концентрат в Кузбассе

В январе цены на уголь имели разнонаправленную динамику.

Снижение зафиксировано в ценах (в рублях за тонну) на:

1) концентрат К: 26639 -> 24268 или на 7,86%;

2) концентрат Ж на внутреннем рынке: 24703 ->23219 или на 6,01%;

3) концентрат Ж на экспортном рынке: 23044 ->22991 или на 0,23%.

Рост зафиксирован в ценах (в рублях за тонну) на:

1) концентрат КС: 16775 -> 18525 или на 10,43%;

2) концентрат ОС на внутреннем рынке: 22680 -> 22915 или на 1,04%;

3) концентрат ГЖ на внутреннем рынке: 15360 ->18027 или на 17,36%;

4) концентрат ГЖ на экспортном рынке: 12671 ->14815 или на 16,92%.

Сделок по концентрату ОС в экспортном направлении в январе не было.

В целом цены находятся на уровне средних значений 4-го квартала, который был супер успешным для угольных компаний. Эффект высоких цен можно проследить в уже вышедшем обзоре операционном отчета Распадской.

Данные были взяты с сайта Санкт-Петербургской Международной Товарно-сырьевой Биржи.

Квоты на экспортные перевозки угля железнодорожным транспортом в восточном направлении

Принцип распределения квот на перевозку на Восточном полигоне у Минэнерго следующий. Сначала учитывается потенциальный общий объём перевозки угля с разных станций отправления на восток в порты и на железнодорожные пункты пропуска. Потом для каждого грузовладельца учитываются несколько факторов: объёмы отправки угля за предыдущие три-четыре месяца на Восточном полигоне и объёмы перевозок на других направлениях (морские порты Северо-Запада, Азово-Черноморского бассейна и объёмы перевозок на железнодорожных станциях внутри страны). Больше заявок удовлетворят у тех экспортёров, которые используют в своей логистике не только Восточный полигон, но и иные направления. Грузоотправители, у которых перевозок на западном направлении или внутри страны не было, получат нулевой коэффициент. То есть эти грузовладельцы не получат удовлетворения заявок на Восточном полигоне.

Минэнерго согласовывает 50% угольных заявок в обычном порядке (К1), а оставшиеся 50% – пропорционально поставкам на незагруженное западное направление (К2), то есть чтобы получить дополнительный объём на восток, нужно ехать ещё и на запад.

Квоты Мечела в целом остаются стабильными и с февраля 2021 год остаются на плюс-минус одном уровне.

Читайте далее: https://smart-lab.ru/blog/763899.php

Интересен вам такой контент или нет?

Автор: Алексей Мидаков (подписаться)

Решил поделиться статистикой угольной отрасли по итогам прошедшего месяца. Обзор будет включать в себя данные по ценам, объемам добычи и квотам на вывоз продукции в восточном направлении. Это первый подобный пост, прошу написать в комментариях, интересна ли вам такая информация.

Мировые цена на премиальный кокс. уголь

В январе долларовые цены на австралийский уголь обновили максимумы и скорее все будут тут как минимум до конца китайского Нового года (график)

Цены на концентрат в Кузбассе

В январе цены на уголь имели разнонаправленную динамику.

Снижение зафиксировано в ценах (в рублях за тонну) на:

1) концентрат К: 26639 -> 24268 или на 7,86%;

2) концентрат Ж на внутреннем рынке: 24703 ->23219 или на 6,01%;

3) концентрат Ж на экспортном рынке: 23044 ->22991 или на 0,23%.

Рост зафиксирован в ценах (в рублях за тонну) на:

1) концентрат КС: 16775 -> 18525 или на 10,43%;

2) концентрат ОС на внутреннем рынке: 22680 -> 22915 или на 1,04%;

3) концентрат ГЖ на внутреннем рынке: 15360 ->18027 или на 17,36%;

4) концентрат ГЖ на экспортном рынке: 12671 ->14815 или на 16,92%.

Сделок по концентрату ОС в экспортном направлении в январе не было.

В целом цены находятся на уровне средних значений 4-го квартала, который был супер успешным для угольных компаний. Эффект высоких цен можно проследить в уже вышедшем обзоре операционном отчета Распадской.

Данные были взяты с сайта Санкт-Петербургской Международной Товарно-сырьевой Биржи.

Квоты на экспортные перевозки угля железнодорожным транспортом в восточном направлении

Принцип распределения квот на перевозку на Восточном полигоне у Минэнерго следующий. Сначала учитывается потенциальный общий объём перевозки угля с разных станций отправления на восток в порты и на железнодорожные пункты пропуска. Потом для каждого грузовладельца учитываются несколько факторов: объёмы отправки угля за предыдущие три-четыре месяца на Восточном полигоне и объёмы перевозок на других направлениях (морские порты Северо-Запада, Азово-Черноморского бассейна и объёмы перевозок на железнодорожных станциях внутри страны). Больше заявок удовлетворят у тех экспортёров, которые используют в своей логистике не только Восточный полигон, но и иные направления. Грузоотправители, у которых перевозок на западном направлении или внутри страны не было, получат нулевой коэффициент. То есть эти грузовладельцы не получат удовлетворения заявок на Восточном полигоне.

Минэнерго согласовывает 50% угольных заявок в обычном порядке (К1), а оставшиеся 50% – пропорционально поставкам на незагруженное западное направление (К2), то есть чтобы получить дополнительный объём на восток, нужно ехать ещё и на запад.

Квоты Мечела в целом остаются стабильными и с февраля 2021 год остаются на плюс-минус одном уровне.

Читайте далее: https://smart-lab.ru/blog/763899.php

Интересен вам такой контент или нет?

{kind=link}

Не буду покупать М.Видео и вот почему

автор: Олег П

Добрый день. Хочу сразу оговориться, что я не претендую на истину, я не профессиональный аналитик и могу сильно ошибаться. Буду рад конструктивной критике. И получилось много букв, так что может утомить, но если хотите брать М.Видео, то почитайте, вдруг будет полезно.

Краткая предыстория

Недавно посмотрел выпуск Антикризиса с Максимом Орловским, в котором Тимофей спросил Максима про М.Видео. Коротко суть диалога: «причина падения неизвестна, выглядит интересно, странно что бумага обновляет двухгодовые минимумы, маржинальность хорошая, компанию можно выделить среди ритейлеров, объединение с Эльдорадо проведено хорошо, дивиденды хорошие».

Dohod.ru ожидают дивиденд 19,58руб (остаток за 2021) в мае и 28,61 в декабре (за 9 мес 2022). В других источниках есть прогнозы о предстоящей выплате по 35-50рублей дивидендов по итогам 2021года, ну и всякое такое космическое.

P/E 4, P/S 0.1, компания растущая, дивы классные = идеальный кандидат на покупку!

Читайте полную статью на смартлаб:

https://smart-lab.ru/blog/763986.php

автор: Олег П

Добрый день. Хочу сразу оговориться, что я не претендую на истину, я не профессиональный аналитик и могу сильно ошибаться. Буду рад конструктивной критике. И получилось много букв, так что может утомить, но если хотите брать М.Видео, то почитайте, вдруг будет полезно.

Краткая предыстория

Недавно посмотрел выпуск Антикризиса с Максимом Орловским, в котором Тимофей спросил Максима про М.Видео. Коротко суть диалога: «причина падения неизвестна, выглядит интересно, странно что бумага обновляет двухгодовые минимумы, маржинальность хорошая, компанию можно выделить среди ритейлеров, объединение с Эльдорадо проведено хорошо, дивиденды хорошие».

Dohod.ru ожидают дивиденд 19,58руб (остаток за 2021) в мае и 28,61 в декабре (за 9 мес 2022). В других источниках есть прогнозы о предстоящей выплате по 35-50рублей дивидендов по итогам 2021года, ну и всякое такое космическое.

P/E 4, P/S 0.1, компания растущая, дивы классные = идеальный кандидат на покупку!

Читайте полную статью на смартлаб:

https://smart-lab.ru/blog/763986.php

{kind=link}

Норвежские пенсионеры стали богаче ещё на 1,5 трлн крон - как им это удалось

автор: Finindie

Норвежский пенсионный фонд отчитался за 2021 год, и я представляю вам новый пост в цикле «Пенсионный фонд здорового человека vs Пенсионный фонд курильщика».

Пенсионный фонд здорового человека

Пенсионный фонд здорового человека начал свою активную инвестиционную деятельность в 1990-х годах. Дело в том, что Норвегия — это тоже страна-экспортер нефти, экономика которой сильно зависит от экспорта энергоресурсов. Первую нефть на шельфе Северного моря они начали добывать в 1960-х, и к 1990-м годам назрел вопрос: как грамотно распоряжаться сверхдоходами от добычи нефти — так, чтобы перенести эти доходы в будущее и чтобы следующие поколения могли воспользоваться этим богатством?

Дело в том, что к середине 1990-х с инфраструктурой внутри страны был уже наведен порядок, у людей была работа, и уровень жизни был высоким, а вложения в национальную экономику могли создать риск «огосударствления». Если государство скупит бизнесы внутри страны (или доли в бизнесах) — ничего хорошего из этого не выйдет. Так что единственно верным решением для норвежцев стали инвестиции в бизнесы в других странах.

Для этого решили использовать фонд благосостояния (национальный пенсионный фонд): это было логично, ведь сверхдоходы от нефти должны принадлежать народу, а не государству. Государство (в лице министерства финансов) здесь выступает как доверительный управляющий, ведущий абсолютно открытую отчетность перед народом. Настолько открытую, что у каждого (даже у меня — человека к Норвегии не имеющего никакого отношения) есть возмсожность заглянуть к ним в отчеты.

В 1996-1997 норвежцы начали скупать бизнесы у братьев-скандинавов и давать им в долг: речь о Дании, Швеции, Финляндии. Дела пошли хорошо, появилась практика, и решено было выйти на международный рынок.

+1,5 трлн крон (13 трлн ₽) в 2021 году(график)

По состоянию на конец 2021 года активы норвежского пенсионного фонда составляли уже 12 триллионов 340 миллиардов крон или порядка 1,4 трлн долларов.

Интересный факт: большинство активов сейчас — это акции компаний со всего мира.

Читайте статью на смартлаб:

https://smart-lab.ru/blog/764172.php

автор: Finindie

Норвежский пенсионный фонд отчитался за 2021 год, и я представляю вам новый пост в цикле «Пенсионный фонд здорового человека vs Пенсионный фонд курильщика».

Пенсионный фонд здорового человека

Пенсионный фонд здорового человека начал свою активную инвестиционную деятельность в 1990-х годах. Дело в том, что Норвегия — это тоже страна-экспортер нефти, экономика которой сильно зависит от экспорта энергоресурсов. Первую нефть на шельфе Северного моря они начали добывать в 1960-х, и к 1990-м годам назрел вопрос: как грамотно распоряжаться сверхдоходами от добычи нефти — так, чтобы перенести эти доходы в будущее и чтобы следующие поколения могли воспользоваться этим богатством?

Дело в том, что к середине 1990-х с инфраструктурой внутри страны был уже наведен порядок, у людей была работа, и уровень жизни был высоким, а вложения в национальную экономику могли создать риск «огосударствления». Если государство скупит бизнесы внутри страны (или доли в бизнесах) — ничего хорошего из этого не выйдет. Так что единственно верным решением для норвежцев стали инвестиции в бизнесы в других странах.

Для этого решили использовать фонд благосостояния (национальный пенсионный фонд): это было логично, ведь сверхдоходы от нефти должны принадлежать народу, а не государству. Государство (в лице министерства финансов) здесь выступает как доверительный управляющий, ведущий абсолютно открытую отчетность перед народом. Настолько открытую, что у каждого (даже у меня — человека к Норвегии не имеющего никакого отношения) есть возмсожность заглянуть к ним в отчеты.

В 1996-1997 норвежцы начали скупать бизнесы у братьев-скандинавов и давать им в долг: речь о Дании, Швеции, Финляндии. Дела пошли хорошо, появилась практика, и решено было выйти на международный рынок.

+1,5 трлн крон (13 трлн ₽) в 2021 году(график)

По состоянию на конец 2021 года активы норвежского пенсионного фонда составляли уже 12 триллионов 340 миллиардов крон или порядка 1,4 трлн долларов.

Интересный факт: большинство активов сейчас — это акции компаний со всего мира.

Читайте статью на смартлаб:

https://smart-lab.ru/blog/764172.php

{kind=link}

🔥Итоги дня: IMOEX +0% Безработные испортили праздник

автор: Роман Ранний

📈IMOEX +0.0% Рынок уверенно рос в течении дня, обгоняя все Европейские рынки, в моменте рост доходил до 2.45%. Всё испортили данные рынка труда США, рост числа рабочих мест в США в январе оказался намного выше прогнозов, один из самых больших промахов в истории. После такой сильной статистики, инвесторы опасаются более агрессивного сворачивания стимулирования ФРС. Тем не менее. наш рынок до сих пор обгоняет большинство рынков Европы, которые торгуются на отрицательной территории💪

📈OZON +1.9% Оптимизм вернулся к инвесторам, после вчерашней meta-распродажи. Инвесторы считают, что история с meta не должна экстраполироваться на весь NASDAQ. На этом фоне фьючерс на nasdaq 100 прибавляет 0.1% и оказывает поддержку всему российскому тех. сектору💪

📈Магнит +1.9% Руководство «Магнита» может обратиться к совету директоров с предложением о проведении buyback, «Магнит» рассматривает buyback как дополнительный способ аллокации капитала, он не приведет к снижению дивидендов — CEO

📈Сбербанк +1.4% Акции устали падать, с 25.01.2022 индекс падал всего 1 день, а сбербанк целых 4!

📈Softline +6.3% Продолжается рост на увеличении программы выкупа. Напомню, что компания объявила об увеличении программы выкупа ГДР в 10 раз, до $100 миллионов c $10 миллионов. Целью программы является финансирование долгосрочного плана мотивации руководства компании. Кроме того, тех. сектор сегодня чувствует себя уверенно, растёт вместе с фьючерсом на NASDAQ. Softline покупает индийскую Umbrella Infocare, условия сделки не раскрываются💪

📈Акрон +10.8% Неоднократно писал, что Акрон растёт при любой погоде. Снижение дивидендов или их отмена, не способны остановить этот рост🤷♂️

📉VK -4% Даже рост тех. сектора, не способен остановить падение VK😳

https://smart-lab.ru/blog/764358.php

автор: Роман Ранний

📈IMOEX +0.0% Рынок уверенно рос в течении дня, обгоняя все Европейские рынки, в моменте рост доходил до 2.45%. Всё испортили данные рынка труда США, рост числа рабочих мест в США в январе оказался намного выше прогнозов, один из самых больших промахов в истории. После такой сильной статистики, инвесторы опасаются более агрессивного сворачивания стимулирования ФРС. Тем не менее. наш рынок до сих пор обгоняет большинство рынков Европы, которые торгуются на отрицательной территории💪

📈OZON +1.9% Оптимизм вернулся к инвесторам, после вчерашней meta-распродажи. Инвесторы считают, что история с meta не должна экстраполироваться на весь NASDAQ. На этом фоне фьючерс на nasdaq 100 прибавляет 0.1% и оказывает поддержку всему российскому тех. сектору💪

📈Магнит +1.9% Руководство «Магнита» может обратиться к совету директоров с предложением о проведении buyback, «Магнит» рассматривает buyback как дополнительный способ аллокации капитала, он не приведет к снижению дивидендов — CEO

📈Сбербанк +1.4% Акции устали падать, с 25.01.2022 индекс падал всего 1 день, а сбербанк целых 4!

📈Softline +6.3% Продолжается рост на увеличении программы выкупа. Напомню, что компания объявила об увеличении программы выкупа ГДР в 10 раз, до $100 миллионов c $10 миллионов. Целью программы является финансирование долгосрочного плана мотивации руководства компании. Кроме того, тех. сектор сегодня чувствует себя уверенно, растёт вместе с фьючерсом на NASDAQ. Softline покупает индийскую Umbrella Infocare, условия сделки не раскрываются💪

📈Акрон +10.8% Неоднократно писал, что Акрон растёт при любой погоде. Снижение дивидендов или их отмена, не способны остановить этот рост🤷♂️

📉VK -4% Даже рост тех. сектора, не способен остановить падение VK😳

https://smart-lab.ru/blog/764358.php

{kind=link}

Разница в стоимости между суммой активов АФК Система и ее капитализацией

Набросал бегло сколько стоят активы АФК Система (таблица)

В целом получается что дисконт текущего EV к сумме активов составляет 42%. Чем определяется этот дисконт? Во-первых, процентной ставкой. Чем выше процентная ставка, тем выше дисконт, потому что конвертация активов в деньги занимает время, а время = это деньги, оцениваемые через процентную ставку.

Ну и рыночной конъюнктурой. Если она ухудшается, геополитическая премия растет, то и растет время, через которое АФК теоретически сможет распродать свои активы по текущим ценам.

Напомню, что удерживая акции АФК вы получаете почти ничего из-за околонулевой дивдоходности, и необходимости обслуживать большой долг. Купив АФК условно за 190 млрд руб, вы могли бы иметь например +50 млрд рублей дивидендов от Газпрома за 2 года. Либо ноль от АФК.

Когда можно брать акции АФК?

✅Если вы ожидаете улучшения рыночной конъюнктуры, которая позволит быстрее распродать активы

✅Когда вы ждете начала цикла снижения ставок

Набросал бегло сколько стоят активы АФК Система (таблица)

В целом получается что дисконт текущего EV к сумме активов составляет 42%. Чем определяется этот дисконт? Во-первых, процентной ставкой. Чем выше процентная ставка, тем выше дисконт, потому что конвертация активов в деньги занимает время, а время = это деньги, оцениваемые через процентную ставку.

Ну и рыночной конъюнктурой. Если она ухудшается, геополитическая премия растет, то и растет время, через которое АФК теоретически сможет распродать свои активы по текущим ценам.

Напомню, что удерживая акции АФК вы получаете почти ничего из-за околонулевой дивдоходности, и необходимости обслуживать большой долг. Купив АФК условно за 190 млрд руб, вы могли бы иметь например +50 млрд рублей дивидендов от Газпрома за 2 года. Либо ноль от АФК.

Когда можно брать акции АФК?

✅Если вы ожидаете улучшения рыночной конъюнктуры, которая позволит быстрее распродать активы

✅Когда вы ждете начала цикла снижения ставок

{kind=link}

Когда будут покупать Россию?

Думаю, это вопрос для многих, и ответ на него не так уж сложен:

локальные инвесторы покупают уже сейчас, приток средств физиков 102 млрд за месяц;

глобальные инвесторы сейчас заняты тем, что экономика в мире сильно тормозит, а ФРС повышает ставки — соотв. зачем идти инвестировать в страну с риском санкций и НЕ ёмким рынком акций (чтобы в случае чего ломиться в узкую дверь назад) им, скорее всего, непонятно.

Что должно случиться, чтобы нас купили? — как ни странно, я думаю нужно чтобы упала нефть. В самом деле:

1) Упавшая нефть = нет рисков покупки российских фишек в плане цен на эту самую нефть

2) Упавшая нефть = весна, энергокризис прошел. Вы знаете, какую цену закладывать в модель

3) Упавшая нефть = весна = распутица = сложнее воевать. И капает время, чтобы закачать газ в Европу = нужно договариваться не позднее лета

4) Упавшая нефть = локальное дно по скорости экономики и жёсткости ФРС (укрепление доллара и замедление мировой экономики это причины для снижения нефти)

5) Упавшая нефть = ниже риск инфляции в США, более добрый ФРС. Больше risk on и деньги могут из США (главного рынка в мире) пойти побаловаться в Россию или Китай «на сдачу»

В общем, с точки зрения макроэкономики я жду, чтобы отпадали США, и лишь с апреля началась игра в дивсезон в России. А до нее будет сильный доллар типа 75Р и экспортер и акции с малым весом в индексе могут быть сильнее индекса (кроме разве что Газпрома) — нужно банально меньше денег, чтобы их поддерживать. А покупателей не так уж много после месяцев выкупа коррекции.

КАК ТОГДА ДЕЛАТЬ ДЕНЬГИ?

1. Есть в России Yandex, TCS, OZON — они торгуются по NASDAQ, и когда США будет бодро отскакивать от текущего падения, эти акции будут в лидерах роста и, я считаю, намного круче, чем например Сбер.

2. Дивиденды: НЛМК и Распадская = 5% в квартал. Фосагро — тоже good. Rich enough.

3. ОФЗ: что бы там ни было с санкциями, как только с нефтью будет получше, опять же, снимется инфляционный риск и ОФЗ вырастут ощутимо.

В общем, придется поманеврировать. Или отвлечься и держать. Думаю, что, если санкции будут, рынок их воспримет как «окей, компания Х = санкции, значит, все остальные в норме».

Пока что я шорчу Tech, но выбрал момент, чтобы перевернуться в лонг, думаю, это самый потенциально выгодный сектор чтобы заработать 20-25% за квартал. Раз мы ждем, лучше владеть акциями, которые быстро наращивают результаты.

RUSSIAN ASSETS ARE ON PERIPHERY OF GLOBAL ASSET UNIVERSE

Автор Сергей Пирогов, подписывайся на его блог!

Думаю, это вопрос для многих, и ответ на него не так уж сложен:

локальные инвесторы покупают уже сейчас, приток средств физиков 102 млрд за месяц;

глобальные инвесторы сейчас заняты тем, что экономика в мире сильно тормозит, а ФРС повышает ставки — соотв. зачем идти инвестировать в страну с риском санкций и НЕ ёмким рынком акций (чтобы в случае чего ломиться в узкую дверь назад) им, скорее всего, непонятно.

Что должно случиться, чтобы нас купили? — как ни странно, я думаю нужно чтобы упала нефть. В самом деле:

1) Упавшая нефть = нет рисков покупки российских фишек в плане цен на эту самую нефть

2) Упавшая нефть = весна, энергокризис прошел. Вы знаете, какую цену закладывать в модель

3) Упавшая нефть = весна = распутица = сложнее воевать. И капает время, чтобы закачать газ в Европу = нужно договариваться не позднее лета

4) Упавшая нефть = локальное дно по скорости экономики и жёсткости ФРС (укрепление доллара и замедление мировой экономики это причины для снижения нефти)

5) Упавшая нефть = ниже риск инфляции в США, более добрый ФРС. Больше risk on и деньги могут из США (главного рынка в мире) пойти побаловаться в Россию или Китай «на сдачу»

В общем, с точки зрения макроэкономики я жду, чтобы отпадали США, и лишь с апреля началась игра в дивсезон в России. А до нее будет сильный доллар типа 75Р и экспортер и акции с малым весом в индексе могут быть сильнее индекса (кроме разве что Газпрома) — нужно банально меньше денег, чтобы их поддерживать. А покупателей не так уж много после месяцев выкупа коррекции.

КАК ТОГДА ДЕЛАТЬ ДЕНЬГИ?

1. Есть в России Yandex, TCS, OZON — они торгуются по NASDAQ, и когда США будет бодро отскакивать от текущего падения, эти акции будут в лидерах роста и, я считаю, намного круче, чем например Сбер.

2. Дивиденды: НЛМК и Распадская = 5% в квартал. Фосагро — тоже good. Rich enough.

3. ОФЗ: что бы там ни было с санкциями, как только с нефтью будет получше, опять же, снимется инфляционный риск и ОФЗ вырастут ощутимо.

В общем, придется поманеврировать. Или отвлечься и держать. Думаю, что, если санкции будут, рынок их воспримет как «окей, компания Х = санкции, значит, все остальные в норме».

Пока что я шорчу Tech, но выбрал момент, чтобы перевернуться в лонг, думаю, это самый потенциально выгодный сектор чтобы заработать 20-25% за квартал. Раз мы ждем, лучше владеть акциями, которые быстро наращивают результаты.

RUSSIAN ASSETS ARE ON PERIPHERY OF GLOBAL ASSET UNIVERSE

Автор Сергей Пирогов, подписывайся на его блог!

{kind=link}

Прикольная картинка для осмысления.

Весь малый бизнес имеет отрицательную маржу, но людей тянет туда. Каждый думает, что он точно знает что нужно, ну и так открываются всякие рестораны, парикмахерские и пр. компании.

Не говоря уже про стартапы. Особенно в IT, более 97% стартапов закрываются в течении 7 лет, не говоря уже про отрицательную маржу уже на первый год. Но и туда люди согласны инвестировать и заниматься.

Текст целиком: https://smart-lab.ru/blog/764633.php

Весь малый бизнес имеет отрицательную маржу, но людей тянет туда. Каждый думает, что он точно знает что нужно, ну и так открываются всякие рестораны, парикмахерские и пр. компании.

Не говоря уже про стартапы. Особенно в IT, более 97% стартапов закрываются в течении 7 лет, не говоря уже про отрицательную маржу уже на первый год. Но и туда люди согласны инвестировать и заниматься.

Текст целиком: https://smart-lab.ru/blog/764633.php

ChartGame - путь к системному трейдингу

автор: Diamond

Последнее время мне всё меньше важна доходность и чаще беспокоит стабильность результатов. В чём смысл заработать за день 100 тысяч рублей, если принимаемый риск рано или поздно превратит весь депозит в ноль?

И я снова решил обратиться к ChartGame за подсказкой, получил системный профит на трёх аккаунтах (см. картинку)

На втором кривая доходности в какой-то момент заваливается — я сорвался и принял слишком высокий риск. Третий аккаунт много раз обнулялся и основные причины выглядели так:

1. Удержание убыточной позиции (см. график)

Это самая популярная причина всех больших убытков. Сама по себе фиксация мелких убытков это фундамент прибыльного трейдинга, правило номер один. Я провожу много времени в биржевом тренажёре, чтобы выработать железную дисциплину.

Мы принимаем небольшой риск, прибыль превышает риск минимум в 2 раза, есть уровень, на который можно опереться и есть вероятность того, что фьючерс продолжит снижение. Если регулярно находить такие ситуации и чётко соблюдать правила, то на дистанции будет плюс. Как только убытки начнут расти, кривая доходности начнёт заваливаться в боковик.

2. Вера в бессмертный тренд

Допустим, есть какой-нибудь Apple, который бьёт рекорды по выручке из года в год и складывается впечатление, что это будет продолжаться вечно. Это расслабляет и можно позволить себе грубые ошибки вроде покупки выше предыдущей продажи, а также удержание убытков в надежде на то, что тренд продолжится: см. график

А вот и не продолжится, так было много раз на тренажёре и так было с VISA на живых деньгах, этот опыт стоил очень дорого.

3. Допустим, убытки всё-таки фиксируются, но позиция открыта в волатильном инструменте или с большим плечом. В таком случае риском становится тяжело управлять и любое резкое движение цены против позиции приводит к таким убыткам, которые превышают допустимый предел (см. таблицу)

4. YOLO-трейды

Это максимально рискованные трейды, где вы либо получите +200%, либо 0 на счёте. Это очень часто обнуляло счёт на тренажёре, нет никакого смысла пытаться быстро разбогатеть.

Нормальный пост со всеми картинками тут: https://smart-lab.ru/blog/764609.php

Для тех кто не в теме, попробуйте свои силы: https://chartgame.com/

автор: Diamond

Последнее время мне всё меньше важна доходность и чаще беспокоит стабильность результатов. В чём смысл заработать за день 100 тысяч рублей, если принимаемый риск рано или поздно превратит весь депозит в ноль?

И я снова решил обратиться к ChartGame за подсказкой, получил системный профит на трёх аккаунтах (см. картинку)

На втором кривая доходности в какой-то момент заваливается — я сорвался и принял слишком высокий риск. Третий аккаунт много раз обнулялся и основные причины выглядели так:

1. Удержание убыточной позиции (см. график)

Это самая популярная причина всех больших убытков. Сама по себе фиксация мелких убытков это фундамент прибыльного трейдинга, правило номер один. Я провожу много времени в биржевом тренажёре, чтобы выработать железную дисциплину.

Мы принимаем небольшой риск, прибыль превышает риск минимум в 2 раза, есть уровень, на который можно опереться и есть вероятность того, что фьючерс продолжит снижение. Если регулярно находить такие ситуации и чётко соблюдать правила, то на дистанции будет плюс. Как только убытки начнут расти, кривая доходности начнёт заваливаться в боковик.

2. Вера в бессмертный тренд

Допустим, есть какой-нибудь Apple, который бьёт рекорды по выручке из года в год и складывается впечатление, что это будет продолжаться вечно. Это расслабляет и можно позволить себе грубые ошибки вроде покупки выше предыдущей продажи, а также удержание убытков в надежде на то, что тренд продолжится: см. график

А вот и не продолжится, так было много раз на тренажёре и так было с VISA на живых деньгах, этот опыт стоил очень дорого.

3. Допустим, убытки всё-таки фиксируются, но позиция открыта в волатильном инструменте или с большим плечом. В таком случае риском становится тяжело управлять и любое резкое движение цены против позиции приводит к таким убыткам, которые превышают допустимый предел (см. таблицу)

4. YOLO-трейды

Это максимально рискованные трейды, где вы либо получите +200%, либо 0 на счёте. Это очень часто обнуляло счёт на тренажёре, нет никакого смысла пытаться быстро разбогатеть.

Нормальный пост со всеми картинками тут: https://smart-lab.ru/blog/764609.php

Для тех кто не в теме, попробуйте свои силы: https://chartgame.com/

{kind=link}

Обзор прессы: Группа Самолет, Газпромнефть, Газпром, СПБ биржа, Western Union — 07/02/22

👉Western Union прекратит переводы внутри России с 1 апреля

👉Сбой на «СПБ Бирже» не привел к оттоку клиентов

👉Для «Газпрома» могут построить новую АЭС

👉«Газпром нефть» хочет получить новый участок рядом с Новопортовским кластером

👉Правоспособность компаний с иноучастием предлагают ограничивать не только законом

👉Сервисы DeFi пока не поддаются регулированию

👉Газпромбанк ушел в резерв. Он стал лидером сектора по убыткам в декабре

👉Аграрии столкнулись с дефицитом аммиачной селитры

👉Группа «Самолет» выходит в Тюмень

https://smart-lab.ru/blog/news/764807.php

#akrn #gazp #sibn #spbe

👉Western Union прекратит переводы внутри России с 1 апреля

👉Сбой на «СПБ Бирже» не привел к оттоку клиентов

👉Для «Газпрома» могут построить новую АЭС

👉«Газпром нефть» хочет получить новый участок рядом с Новопортовским кластером

👉Правоспособность компаний с иноучастием предлагают ограничивать не только законом

👉Сервисы DeFi пока не поддаются регулированию

👉Газпромбанк ушел в резерв. Он стал лидером сектора по убыткам в декабре

👉Аграрии столкнулись с дефицитом аммиачной селитры

👉Группа «Самолет» выходит в Тюмень

https://smart-lab.ru/blog/news/764807.php

#akrn #gazp #sibn #spbe

smart-lab.ru

Обзор прессы: Группа Самолет, Газпромнефть, Газпром, СПБ биржа, Western Union — 07/02/22

Western Union прекратит переводы внутри России с 1 апреля Western Union с 1 апреля прекратит проводить операции внутри России.

Пока рынок лихорадит то от выступлений главы ФРС, то от геополитического обострения, клиенты некоторых брокеров получают солидные долларовые доходности.

Например, недавно клиенты «БКС Мир инвестиций» вышли на 16% годовых в долларах – и даже без вложений в NFT и другие альтернативные истории.

Дело в том, что еще в 2019 году БКС выпустили ноту №39. В основу продукта легли акции биофармы, сланцевой добычи, кабельного телевидения и дисков памяти. Во-первых, полностью оправдались прогнозы экспертов самой компании БКС - акции этих отраслей сегодня показывают уверенный рост. Во-вторых - они защитили своих клиентов от нездоровой ситуации на рынках и зафиксировали их прибыль. Как итог, обладатели ноты получили 16% годовых в твердой валюте.

Но БКС останавливаться не собирается и буквально на днях выпустил новую ноту для «квалов» - №240 «Выдающиеся компании». Ее состав близок к удачно закрывшейся 39-й ноте. Инвестор будет получать купонные выплаты каждые 3 месяца в течение пяти лет при позитивном сценарии.

Например, недавно клиенты «БКС Мир инвестиций» вышли на 16% годовых в долларах – и даже без вложений в NFT и другие альтернативные истории.

Дело в том, что еще в 2019 году БКС выпустили ноту №39. В основу продукта легли акции биофармы, сланцевой добычи, кабельного телевидения и дисков памяти. Во-первых, полностью оправдались прогнозы экспертов самой компании БКС - акции этих отраслей сегодня показывают уверенный рост. Во-вторых - они защитили своих клиентов от нездоровой ситуации на рынках и зафиксировали их прибыль. Как итог, обладатели ноты получили 16% годовых в твердой валюте.

Но БКС останавливаться не собирается и буквально на днях выпустил новую ноту для «квалов» - №240 «Выдающиеся компании». Ее состав близок к удачно закрывшейся 39-й ноте. Инвестор будет получать купонные выплаты каждые 3 месяца в течение пяти лет при позитивном сценарии.

Какие дивиденды заплатят компании РФ?

автор: Владимир Киселев (Bastion)

Некоторые наблюдения:

Газпром. Российский газ продолжит продаваться в Европе по высоким ценам и геополитика вряд ли этому помешает. Во время последних распродаж на рынке акций Газпром потерял в стоимости меньше, чем другие компании крупной капитализации. Дивидендная доходность в 2022 году должна составить под 15%.

Сбер. За последние 3 месяца акции потеряли почти треть стоимости, что значительно увеличило ожидаемую дивидендную доходность. 1,2 трлн рублей прибыли в 2021 году должны принести дивиденд около 26,5 рублей на акцию (коэффициент — 50% от прибыли). Форвардная дивидендная доходность 10,5%.

Лукойл. При выплате всего свободного денежного потока на дивиденды, инвестор может рассчитывать на выплаты на уровне в 1000 рублей в ближайший год. Это формирует форвардную дивидендную доходность в 15%. Вероятно, что при сохранении текущих цен на нефть, выплаты будут еще больше.

Норникель. Цены на медь и никель обновляют максимумы. Сырьевые компании сейчас чувствуют себя очень хорошо, а производители цветных металлов особенно. Компания впервые в истории может заплатить дивиденды более 3000 рублей на акцию с текущей доходностью в 14,5%. В дальнейшем жду снижения выплат из-за растущего капекса и изменений в дивидендной политике.

Сургут-префы. Ожидаемая дивидендная доходность в 2022 году будет ниже, чем у Лукойл и Газпрома, и составит 9,5%. Зато ослабевший рубль может привести к более интересному росту выплат в 2023 году.

НЛМК. На ближайший год акции сталевара имеют самую высокую ожидаемую дивдоходность среди компаний крупной капитализации (17%). Однако в дальнейшем выплаты могут снизиться из-за введения новых налогов.

Алроса. В отличие от нефти, газа, стали и удобрений у властей нет мотивации сдерживать рост цен на алмазы для внутреннего рынка, поэтому риски регулирования здесь ниже. Стоимость алмазно-бриллиантовой продукции в 2022 году продолжает рост на фоне мировой инфляции. Дивдоходность Алросы по выплатам через 2 года максимальная в подборке.

ВТБ. Прибыль на уровне более 300 млрд рублей, означает, что по историческим меркам дивиденды должны быть огромными. Текущая дивдоходность ожидаемых в 2022 году выплат составляет 16%. Однако следует держать в уме, что ВТБ это ВТБ. Инвесторы за последние 10 лет несколько раз получали неприятные сюрпризы.

Фосагро. При росте цен на удобрения издержки российских компаний сектора растут не так быстро. Стоимость газа, сырья необходимого для выпуска удобрений, на внутреннем рынке регулируется государством, что позволяет таким компаниям как Фосагро получать сверх прибыль. За последние 3 года дивиденды компании выросли в 2,5 раза. Доходность выплат остается на уровне в 10%.

X5. После суперуспешного периода пандемии и локдаунов у ритейлера будет наблюдаться замедление темпов роста доходов и снижение свободного денежного потока. Сомнительно, что в среднесрочной перспективе инвесторам следует ожидать увеличения выплат.

С какими прогнозами в таблице не согласны больше всего?

Читайте комментарии на смартлаб:

https://smart-lab.ru/blog/764856.php

автор: Владимир Киселев (Bastion)

Некоторые наблюдения:

Газпром. Российский газ продолжит продаваться в Европе по высоким ценам и геополитика вряд ли этому помешает. Во время последних распродаж на рынке акций Газпром потерял в стоимости меньше, чем другие компании крупной капитализации. Дивидендная доходность в 2022 году должна составить под 15%.

Сбер. За последние 3 месяца акции потеряли почти треть стоимости, что значительно увеличило ожидаемую дивидендную доходность. 1,2 трлн рублей прибыли в 2021 году должны принести дивиденд около 26,5 рублей на акцию (коэффициент — 50% от прибыли). Форвардная дивидендная доходность 10,5%.

Лукойл. При выплате всего свободного денежного потока на дивиденды, инвестор может рассчитывать на выплаты на уровне в 1000 рублей в ближайший год. Это формирует форвардную дивидендную доходность в 15%. Вероятно, что при сохранении текущих цен на нефть, выплаты будут еще больше.

Норникель. Цены на медь и никель обновляют максимумы. Сырьевые компании сейчас чувствуют себя очень хорошо, а производители цветных металлов особенно. Компания впервые в истории может заплатить дивиденды более 3000 рублей на акцию с текущей доходностью в 14,5%. В дальнейшем жду снижения выплат из-за растущего капекса и изменений в дивидендной политике.

Сургут-префы. Ожидаемая дивидендная доходность в 2022 году будет ниже, чем у Лукойл и Газпрома, и составит 9,5%. Зато ослабевший рубль может привести к более интересному росту выплат в 2023 году.

НЛМК. На ближайший год акции сталевара имеют самую высокую ожидаемую дивдоходность среди компаний крупной капитализации (17%). Однако в дальнейшем выплаты могут снизиться из-за введения новых налогов.

Алроса. В отличие от нефти, газа, стали и удобрений у властей нет мотивации сдерживать рост цен на алмазы для внутреннего рынка, поэтому риски регулирования здесь ниже. Стоимость алмазно-бриллиантовой продукции в 2022 году продолжает рост на фоне мировой инфляции. Дивдоходность Алросы по выплатам через 2 года максимальная в подборке.

ВТБ. Прибыль на уровне более 300 млрд рублей, означает, что по историческим меркам дивиденды должны быть огромными. Текущая дивдоходность ожидаемых в 2022 году выплат составляет 16%. Однако следует держать в уме, что ВТБ это ВТБ. Инвесторы за последние 10 лет несколько раз получали неприятные сюрпризы.

Фосагро. При росте цен на удобрения издержки российских компаний сектора растут не так быстро. Стоимость газа, сырья необходимого для выпуска удобрений, на внутреннем рынке регулируется государством, что позволяет таким компаниям как Фосагро получать сверх прибыль. За последние 3 года дивиденды компании выросли в 2,5 раза. Доходность выплат остается на уровне в 10%.

X5. После суперуспешного периода пандемии и локдаунов у ритейлера будет наблюдаться замедление темпов роста доходов и снижение свободного денежного потока. Сомнительно, что в среднесрочной перспективе инвесторам следует ожидать увеличения выплат.

С какими прогнозами в таблице не согласны больше всего?

Читайте комментарии на смартлаб:

https://smart-lab.ru/blog/764856.php

{kind=link}

Почему на американском рынке такая динамика?

Автор: ITI Capital

Всего три причины. Главная – снижение фактических финансовых показателей крупнейших компаний роста (Facebook и Paypal) по сравнению с ожиданиями аналитиков ввиду замедления экономической активности в четвертом квартале из-за пандемии, снижения потребительского спроса из-за удорожания сырья и товаров, задержек с поставками и карантина.

Кроме того, главы компаний и аналитики снижают прогнозы на будущее ввиду сохраняющихся ограничительных мер и задержек с поставками на фоне повышения заболеваемости коронавирусом. Потребители стали более осторожными и менее активными, хотя мировой объем их сбережений достиг рекордных $5,5 трлн, из которых $3,5 трлн приходятся на США.

Вторая причина – естественное удорожание денег, которое начнется с новым циклом повышения ставок в марте 2022 г. и продлится как минимум до 2024 г. Ключевая ставка в США вырастет с 0,25% до как минимум 2%, согласно текущим официальным ожиданиям ФРС. Помимо роста ставок ожидается начало стерилизации валютной ликвидности на балансе американского Центробанка, вероятно с июля 2022 г. В этих условиях мультипликаторы компаний роста, особенно IT-сектора, интерактивных медиа (Facebook, Google, Twitter) и онлайн-ретейлеров (Amazon, Ebay, Etsy и т.д.) кажутся неоправданно завышенными.

Третий фактор, о котором говорилось ранее – это высокая маржинальность и опционные стратегии, которые в США активно используют молодые и неопытные инвесторы, вкладывающие средства в компании роста, акции-мемы и упавшие сектора. Рост маржинальной торговли в 2021 г. превысил 47% г/г, объем наличных средств у индивидуальных инвесторов упал до 46% от маржинального баланса, минимума с 1997 г., когда начался сбор подобных данных.

Давление на определенные компании роста может сохраниться ввиду обозначенных выше второго и третьего факторов. Важный индикатор — это снижение маржинальности с декабря 2021 г., которая упала с 2,5% от рынка S&P 500 до текущих 2,2%. Снижение данного индикатора предшествовало масштабным продажам во время пузыря доткомов в 2000 г. и ипотечного кризиса 2008 г.

Мы считаем, что в краткосрочной перспективе привлекательно выглядят наиболее перепроданные акции, в частности Farfetch, Sunrun, ViacomCBS, Discovery, PayPal, Twitter, в среднесрочной – нужно сохранять позиции в секторах, защищающих от роста ставок и инфляции, в частности в нефтегазовом, банковском, промышленном, транспортном и металлургическом секторах. В целом волатильность будет повышаться и ее источником будет IT-сектор, особенно компании, которым еще есть что терять по капитализации, исходя из справедливой стоимости это прежде всего FAANMG.

Пост целиком: https://smart-lab.ru/company/iticapital/blog/764955.php

Автор: ITI Capital

Всего три причины. Главная – снижение фактических финансовых показателей крупнейших компаний роста (Facebook и Paypal) по сравнению с ожиданиями аналитиков ввиду замедления экономической активности в четвертом квартале из-за пандемии, снижения потребительского спроса из-за удорожания сырья и товаров, задержек с поставками и карантина.

Кроме того, главы компаний и аналитики снижают прогнозы на будущее ввиду сохраняющихся ограничительных мер и задержек с поставками на фоне повышения заболеваемости коронавирусом. Потребители стали более осторожными и менее активными, хотя мировой объем их сбережений достиг рекордных $5,5 трлн, из которых $3,5 трлн приходятся на США.

Вторая причина – естественное удорожание денег, которое начнется с новым циклом повышения ставок в марте 2022 г. и продлится как минимум до 2024 г. Ключевая ставка в США вырастет с 0,25% до как минимум 2%, согласно текущим официальным ожиданиям ФРС. Помимо роста ставок ожидается начало стерилизации валютной ликвидности на балансе американского Центробанка, вероятно с июля 2022 г. В этих условиях мультипликаторы компаний роста, особенно IT-сектора, интерактивных медиа (Facebook, Google, Twitter) и онлайн-ретейлеров (Amazon, Ebay, Etsy и т.д.) кажутся неоправданно завышенными.

Третий фактор, о котором говорилось ранее – это высокая маржинальность и опционные стратегии, которые в США активно используют молодые и неопытные инвесторы, вкладывающие средства в компании роста, акции-мемы и упавшие сектора. Рост маржинальной торговли в 2021 г. превысил 47% г/г, объем наличных средств у индивидуальных инвесторов упал до 46% от маржинального баланса, минимума с 1997 г., когда начался сбор подобных данных.

Давление на определенные компании роста может сохраниться ввиду обозначенных выше второго и третьего факторов. Важный индикатор — это снижение маржинальности с декабря 2021 г., которая упала с 2,5% от рынка S&P 500 до текущих 2,2%. Снижение данного индикатора предшествовало масштабным продажам во время пузыря доткомов в 2000 г. и ипотечного кризиса 2008 г.

Мы считаем, что в краткосрочной перспективе привлекательно выглядят наиболее перепроданные акции, в частности Farfetch, Sunrun, ViacomCBS, Discovery, PayPal, Twitter, в среднесрочной – нужно сохранять позиции в секторах, защищающих от роста ставок и инфляции, в частности в нефтегазовом, банковском, промышленном, транспортном и металлургическом секторах. В целом волатильность будет повышаться и ее источником будет IT-сектор, особенно компании, которым еще есть что терять по капитализации, исходя из справедливой стоимости это прежде всего FAANMG.

Пост целиком: https://smart-lab.ru/company/iticapital/blog/764955.php

{kind=link}

🎯Какова цель трейдера на рынке?

автор:Евгений Алексеенко

Если ты приходишь на рынок с единственной целью – заработать, то ты уже обречен. «Ну а в чем тогда смысл торговли на фондовом рынке, как не заработок? Разве не ради заработка все сюда приходят?» – спросит меня уважаемый читатель. И – да, все приходят на рынок для заработка, но сам по себе заработок не может и не должен быть целью прихода на рынок. Никакого противоречия в этом утверждении нет. Поясню: ставя перед собой такую цель, тебе потребуется сформулировать не только ее саму, но и описать дерево связанных с ней задач, установить параметры допустимых отклонений и последовательность шагов осуществления цели. Не надо забывать, что целеполагание – это первичная фаза процесса управления, а твоя деятельность на фондовом рынке – это определенный процесс, который должен быть регламентирован во всем своем объеме.

Цифры доходности – это благодатная почва для наших страстей, а параметры риска – это почва для нашего здравомыслия и холодного расчета. В основе твоей торговой системы у тебя должна быть не ожидаемая доходность или прибыль от сделки, а связанные со сделкой риски – их оценка, минимизация и скрупулезный контроль. Вся торговая система должна строиться вокруг рисков и только их.

Так, что – доходность не важна? Конечно, важна! Но она является лишь триггером для запуска алгоритма оценки рисков сделки, но не призывом к принятию торгового решения. Вход в ту или иную сделку должен определяться соответствием параметров риска к потенциальной доходности сделки. То есть, как примерно будет выглядеть последовательность действий в сделке у трейдера, который работает от рисков:

1️⃣ Анализ торгуемого инструмента, поиск торговой идеи, оценка потенциальной доходности от сделки. Здесь формируется торговая идея.

2️⃣ Оценка вероятности достижения основной и промежуточных целей по инструменту на различных периодах времени.

3️⃣ Поиск потенциальных точек входа в сделку – анализ формаций, паттернов и индикаторов. Тут формируется торговый сигнал.

(Как видно, пока речь идет только о вероятностях. Доходность сделки – это всегда разговор о вероятностях, не более того.)

4️⃣ Идентификация ближайших уровней поддержки, за которые можно поставить стоп. Здесь формируются уровни для стопов под каждую из потенциальных точек входа.

5️⃣ Определение уровня отмены торговой идеи. Это зона отмены торговой идеи, где прекращается поиск точек для входа.

6️⃣ Расчет размера открываемой позиции для каждой потенциальной точки входа в зависимости от дистанции до стопа. Просто арифметика, чтобы соблюсти максимальный размер убытка и приемлемое соотношение риска к потенциальной доходности.

(А вот это уже конкретика в цифрах. Оценка рисков – это всегда точный расчет до копейки и сотой доли процента. И принятие торгового решения происходит исключительно на базе рассчитанных рисков.)

7️⃣ Определение защитных уровней и таймфрейма для подтягивания стопа при нахождении внутри сделки.

8️⃣ Отслеживание графика инструмента на малых таймфреймах для выявления потенциальных точек наращивания позиции.

9️⃣ Расчет размера добираемой позиции для потенциальной точки добора с учетом накопленной прибыли и дистанции до стопа.

1️⃣0️⃣ Анализ формаций, паттернов и индикаторов для идентификации точки выхода из сделки. При достижении промежуточных и основной цели можно просто закрыть, а можно подождать соответствующий сигнал на закрытие сделки.

(Это уже про ведение сделки, но и здесь расчет рисков продолжается, вплоть до закрытия сделки.)

Резюмируя сказанное выше, отвечаю на поставленный вопрос – единственная цель, которую может поставить себе трейдер, приходя на фондовый рынок –не потерять свой депозит (можно расширить – «…и сохранить заработанное»). И это, между прочим, ключевой механизм борьбы с основными врагами трейдера (в конце главы я раскрою этот тезис).

https://smart-lab.ru/blog/764873.php

автор:Евгений Алексеенко

Если ты приходишь на рынок с единственной целью – заработать, то ты уже обречен. «Ну а в чем тогда смысл торговли на фондовом рынке, как не заработок? Разве не ради заработка все сюда приходят?» – спросит меня уважаемый читатель. И – да, все приходят на рынок для заработка, но сам по себе заработок не может и не должен быть целью прихода на рынок. Никакого противоречия в этом утверждении нет. Поясню: ставя перед собой такую цель, тебе потребуется сформулировать не только ее саму, но и описать дерево связанных с ней задач, установить параметры допустимых отклонений и последовательность шагов осуществления цели. Не надо забывать, что целеполагание – это первичная фаза процесса управления, а твоя деятельность на фондовом рынке – это определенный процесс, который должен быть регламентирован во всем своем объеме.

Цифры доходности – это благодатная почва для наших страстей, а параметры риска – это почва для нашего здравомыслия и холодного расчета. В основе твоей торговой системы у тебя должна быть не ожидаемая доходность или прибыль от сделки, а связанные со сделкой риски – их оценка, минимизация и скрупулезный контроль. Вся торговая система должна строиться вокруг рисков и только их.

Так, что – доходность не важна? Конечно, важна! Но она является лишь триггером для запуска алгоритма оценки рисков сделки, но не призывом к принятию торгового решения. Вход в ту или иную сделку должен определяться соответствием параметров риска к потенциальной доходности сделки. То есть, как примерно будет выглядеть последовательность действий в сделке у трейдера, который работает от рисков:

1️⃣ Анализ торгуемого инструмента, поиск торговой идеи, оценка потенциальной доходности от сделки. Здесь формируется торговая идея.

2️⃣ Оценка вероятности достижения основной и промежуточных целей по инструменту на различных периодах времени.

3️⃣ Поиск потенциальных точек входа в сделку – анализ формаций, паттернов и индикаторов. Тут формируется торговый сигнал.

(Как видно, пока речь идет только о вероятностях. Доходность сделки – это всегда разговор о вероятностях, не более того.)

4️⃣ Идентификация ближайших уровней поддержки, за которые можно поставить стоп. Здесь формируются уровни для стопов под каждую из потенциальных точек входа.

5️⃣ Определение уровня отмены торговой идеи. Это зона отмены торговой идеи, где прекращается поиск точек для входа.

6️⃣ Расчет размера открываемой позиции для каждой потенциальной точки входа в зависимости от дистанции до стопа. Просто арифметика, чтобы соблюсти максимальный размер убытка и приемлемое соотношение риска к потенциальной доходности.

(А вот это уже конкретика в цифрах. Оценка рисков – это всегда точный расчет до копейки и сотой доли процента. И принятие торгового решения происходит исключительно на базе рассчитанных рисков.)

7️⃣ Определение защитных уровней и таймфрейма для подтягивания стопа при нахождении внутри сделки.

8️⃣ Отслеживание графика инструмента на малых таймфреймах для выявления потенциальных точек наращивания позиции.

9️⃣ Расчет размера добираемой позиции для потенциальной точки добора с учетом накопленной прибыли и дистанции до стопа.

1️⃣0️⃣ Анализ формаций, паттернов и индикаторов для идентификации точки выхода из сделки. При достижении промежуточных и основной цели можно просто закрыть, а можно подождать соответствующий сигнал на закрытие сделки.

(Это уже про ведение сделки, но и здесь расчет рисков продолжается, вплоть до закрытия сделки.)

Резюмируя сказанное выше, отвечаю на поставленный вопрос – единственная цель, которую может поставить себе трейдер, приходя на фондовый рынок –не потерять свой депозит (можно расширить – «…и сохранить заработанное»). И это, между прочим, ключевой механизм борьбы с основными врагами трейдера (в конце главы я раскрою этот тезис).

https://smart-lab.ru/blog/764873.php

{kind=link}

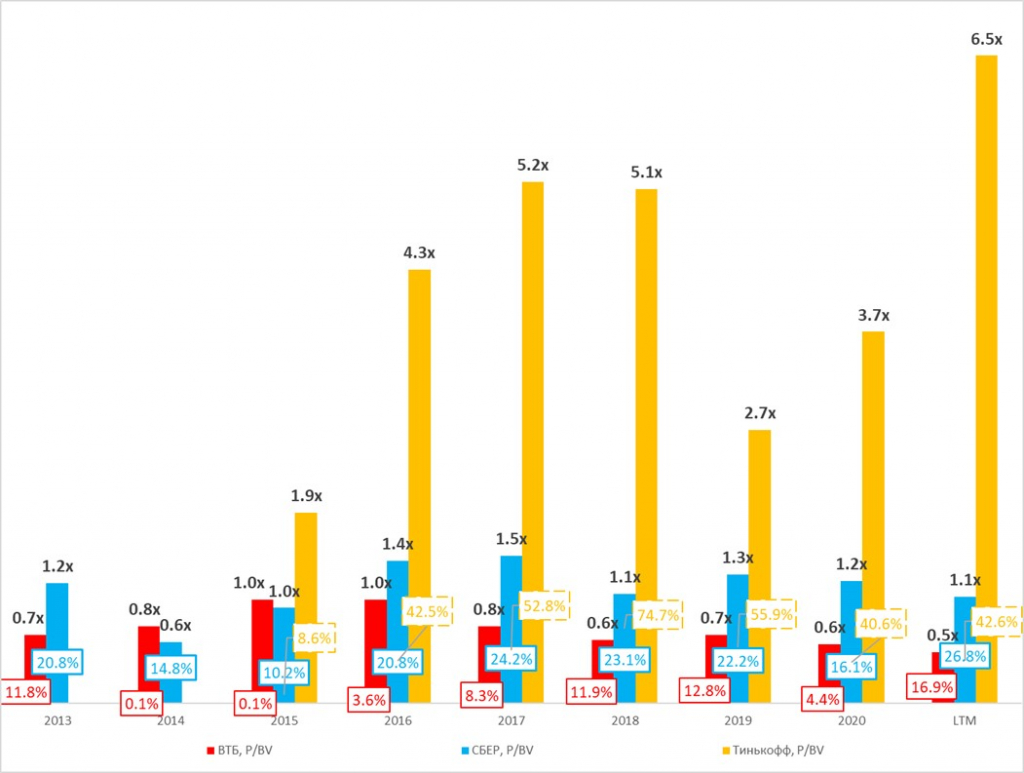

....Основным мультипликатором для оценки банков является P/BV, что показывает отношение рыночной стоимости к балансовой. Поскольку баланс банков состоит преимущественно из ежеквартальных рыночных переоценок, то мультипликатор колеблется возле 1,0x. Если же мультипликатор выше 1,0x, то инвесторы положительно оценивает перспективы банка. Обратная ситуация со значением ниже 1,0x.

Обращаясь к истории, в период политической напряженности 2014 года Сбер торговался по мультипликатору 0,6x и в следующий год вырос до 1,0x, а в 2016 до 1,4x.

Если смотреть на текущее время, то для Сбера P/BV = 1,1x, что, казалось бы, и так выше 1,0x. Однако другой важный показатель для банков и других отраслей является ROE, который представляет собой рентабельность на вложенный капитал. Сравнивая последние 12 мес. и уровень 2015 года, когда мультипликаторы P/BV были примерно на одном уровне, мы видим — ROE был разным (за 2015 — 10,2%, за LTM — 26,8%). По нашим прогнозам, ROE до 2024 года будет >20%, что потенциально может оправдать стоимость Сбера до 1,5x P/BV. Вопрос скорее во времени реализации этого потенциала с учетом геополитической напряженности.

Из обзора Invest Heroes по банковскому сектору: https://smart-lab.ru/blog/764922.php

Что делаем с акциям Сбера?

Обращаясь к истории, в период политической напряженности 2014 года Сбер торговался по мультипликатору 0,6x и в следующий год вырос до 1,0x, а в 2016 до 1,4x.

Если смотреть на текущее время, то для Сбера P/BV = 1,1x, что, казалось бы, и так выше 1,0x. Однако другой важный показатель для банков и других отраслей является ROE, который представляет собой рентабельность на вложенный капитал. Сравнивая последние 12 мес. и уровень 2015 года, когда мультипликаторы P/BV были примерно на одном уровне, мы видим — ROE был разным (за 2015 — 10,2%, за LTM — 26,8%). По нашим прогнозам, ROE до 2024 года будет >20%, что потенциально может оправдать стоимость Сбера до 1,5x P/BV. Вопрос скорее во времени реализации этого потенциала с учетом геополитической напряженности.

Из обзора Invest Heroes по банковскому сектору: https://smart-lab.ru/blog/764922.php

Что делаем с акциям Сбера?

{kind=link}