Новости компаний — обзоры прессы перед открытием рынка

👉Maestro готовится к выходу. «Мир» может потерять партнерство с крупной международной платежной системой

👉В «РусГидро» закинут сети. Госхолдинг получит активы ДВЭУК через допэмиссию

👉«Обувь России» выйдет на рынок детских товаров

👉Росбанку своих долгов мало. Кредитная организация займется профессиональным взысканием

👉ФАС разрешил «Сибуру» объединиться с ТАИФом

👉Сбербанк начал принимать карты American Express в терминалах и банкоматах

https://smart-lab.ru/blog/news/709433.php

#sber #orup #rosb #hydr

👉Maestro готовится к выходу. «Мир» может потерять партнерство с крупной международной платежной системой

👉В «РусГидро» закинут сети. Госхолдинг получит активы ДВЭУК через допэмиссию

👉«Обувь России» выйдет на рынок детских товаров

👉Росбанку своих долгов мало. Кредитная организация займется профессиональным взысканием

👉ФАС разрешил «Сибуру» объединиться с ТАИФом

👉Сбербанк начал принимать карты American Express в терминалах и банкоматах

https://smart-lab.ru/blog/news/709433.php

#sber #orup #rosb #hydr

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Maestro готовится к выходу. «Мир» может потерять партнерство с крупной международной платежной системой Mastercard начала обсуждать закрытие принадлежащего компании

#MAGN

Алексей Мидаков обозревает операционные показатели ММК за 2 квартал 2021 года.

Также, автор пробует спрогнозировать финансовые результаты компании (❗️спойлер по дивам: на дивиденды по итогам 2-го квартала будет направлено 672 млн долларов, а его размер составит 4,448 рубля, что дает квартальную доходность 7,2%.)

Подробнее: https://smart-lab.ru/blog/709410.php

Алексей Мидаков обозревает операционные показатели ММК за 2 квартал 2021 года.

Также, автор пробует спрогнозировать финансовые результаты компании (❗️спойлер по дивам: на дивиденды по итогам 2-го квартала будет направлено 672 млн долларов, а его размер составит 4,448 рубля, что дает квартальную доходность 7,2%.)

Подробнее: https://smart-lab.ru/blog/709410.php

{kind=link}

🔥Новый логотип Tradingview. Что думаете?

Спецы из TRADINGVIEW пообещали дать в подарок годовой премиум доступ к своему терминалу стоимостью $600 тому, кто на смартлабе даст самую интересный/оригинальный конструктивный фидбэк/отзыв по новому логотипу👍

Спецы из TRADINGVIEW пообещали дать в подарок годовой премиум доступ к своему терминалу стоимостью $600 тому, кто на смартлабе даст самую интересный/оригинальный конструктивный фидбэк/отзыв по новому логотипу👍

{kind=link}

#SNGSP

🔎 Сургутнефтегаз - в кубышке франки и фунты??? / оцениваем дивы префов

Автор: TAUREN

▫️Капитализация: 1,47 трлн руб

▫️ Выручка 2020: 1,07 трлн руб

▫️ Прибыль РСБУ 2020: 729,6 млрд руб

▫️ Добыча нефти 2020г: 54,8 млн тонн

▫️ Добыча нефти янв-июн 2021: 26,7 млн тонн (-7% г/г)

▫️ Форвардный P/E2021: 3,95

▫️ Форвардный дивиденд на преф 2021: 8,86%

▫️ P/B: 0,3 ▫️ Размер «кубышки» на 31.03.2021 в рублях: 2,6 трлн

✅ Вставлю интересное в начало. По составу кубышки:

Если считать в %, то доход от переоценки кубышки в 1 кв 2021 составил 3,95% (+102 млрд рублей).

Валюты в кубышке (из отчета МСФО 2020) за 1кв2021:

— доллар США вырос на +1,8%

— евро за 1кв2021 -2,4%

— юань +1,9%

— японская иена +1,9%

— датская крона -2%

— шведская крона-3,75%

— канадский доллар+3,1%

— австралийский доллар: +1%

— норвежская крона + 2,4%

— швейцарский франк +6,8% 📈

— британский фунт +4% 📈

Можно предположить, что в кубышке добротная доля шв франков и брит. фунтов.

За 2 кв 2021: франк, фунт, доллар, евро — упали, ждем отрицательной переоценки.

На переоценку, конечно, влияет еще дебиторская и кредиторская задолженности, нужно делать еще скидку на это.

👉 По префам Сургутнефтегаза установлен размер дивидендов в размере 10% от чистой прибыли, которая делится на число акций, составляющих 25% уставного капитала.

👉 Уставный капитал состоит из 43 427 992 940 акций номиналом по 1 рублю (35 725 994 705 обычка + 7 701 998 235 преф).

👉 Соответственно, 25% уставного капитала = 10 856 998 235 префов, но их всего 7,7 млрд (70,94%). Поэтому, по факту, на дивиденды по префам приходится 7,094% от чистой прибыли по РСБУ.

✅ В 1кв2021 года результаты положительные: — «нефтяные» доходы: 81,7 млрд р (+240% г/г) — проценты полученные: 30 млрд р (+0,7% г/г) — переоценка кубышки: 102 млрд р (-87% г/г) — итого чистая прибыль после налога: 179,6 млрд р

✅ Для справки: себестоимость добычи (с учетом налогов в 2020 году) примерно равна $31,62 за бар или $230 за тонну. Если предположить, что цена средняя цена барреля нефти в 2021 году будет около $60, как в 2019 году, то нефтяные доходы компании могут быть, с учетом падения добычи на 12% 2021/2019, в районе 345 млрд рублей. Думаю, что это самый реальный сценарий.

✅ Выплата % по вкладам «кубышке» вполне стабильна, если предположить, что доходность в 2021 будет равна доходности в 2020, то это прибавит еще 120 млрд р к прибыли.

Если убрать эффект переоценки вкладов в в валюте, что прибыль от этих доходов по итогам 2021 составила бы (345+120)*0,8 = 372 млрд рублей.

А дивиденд за 2021 год: 3,43 рубля на акцию (преф) (собственно вот подробно о том, как аналитики брокеров его насчитали)😀

Это предполагает див. доход к текущей цене 8,86%.

❌ Прибыль компании и дивиденды сильно зависит от курсов иностранной валюты.

❌ Средства на депозитах лежат неэффективно, поэтому компания стоит почти в 2 раза дешевле, чем её кэш. Неизвестная дальнейшая судьба этих денег.

Вывод По факту больших рисков для компании нет. Есть стабильный % доход от депозитов, который не даст уйти компании в большой убыток, а при повышении ставок — может увеличить прибыль. Бизнес компании неинтересный, но интересны её дешевые деньги. Планирую закупить, если цена упадет еще на 15-20%. Прикрепляю дивидендную историю компании.

🔎 Сургутнефтегаз - в кубышке франки и фунты??? / оцениваем дивы префов

Автор: TAUREN

▫️Капитализация: 1,47 трлн руб

▫️ Выручка 2020: 1,07 трлн руб

▫️ Прибыль РСБУ 2020: 729,6 млрд руб

▫️ Добыча нефти 2020г: 54,8 млн тонн

▫️ Добыча нефти янв-июн 2021: 26,7 млн тонн (-7% г/г)

▫️ Форвардный P/E2021: 3,95

▫️ Форвардный дивиденд на преф 2021: 8,86%

▫️ P/B: 0,3 ▫️ Размер «кубышки» на 31.03.2021 в рублях: 2,6 трлн

✅ Вставлю интересное в начало. По составу кубышки:

Если считать в %, то доход от переоценки кубышки в 1 кв 2021 составил 3,95% (+102 млрд рублей).

Валюты в кубышке (из отчета МСФО 2020) за 1кв2021:

— доллар США вырос на +1,8%

— евро за 1кв2021 -2,4%

— юань +1,9%

— японская иена +1,9%

— датская крона -2%

— шведская крона-3,75%

— канадский доллар+3,1%

— австралийский доллар: +1%

— норвежская крона + 2,4%

— швейцарский франк +6,8% 📈

— британский фунт +4% 📈

Можно предположить, что в кубышке добротная доля шв франков и брит. фунтов.

За 2 кв 2021: франк, фунт, доллар, евро — упали, ждем отрицательной переоценки.

На переоценку, конечно, влияет еще дебиторская и кредиторская задолженности, нужно делать еще скидку на это.

👉 По префам Сургутнефтегаза установлен размер дивидендов в размере 10% от чистой прибыли, которая делится на число акций, составляющих 25% уставного капитала.

👉 Уставный капитал состоит из 43 427 992 940 акций номиналом по 1 рублю (35 725 994 705 обычка + 7 701 998 235 преф).

👉 Соответственно, 25% уставного капитала = 10 856 998 235 префов, но их всего 7,7 млрд (70,94%). Поэтому, по факту, на дивиденды по префам приходится 7,094% от чистой прибыли по РСБУ.

✅ В 1кв2021 года результаты положительные: — «нефтяные» доходы: 81,7 млрд р (+240% г/г) — проценты полученные: 30 млрд р (+0,7% г/г) — переоценка кубышки: 102 млрд р (-87% г/г) — итого чистая прибыль после налога: 179,6 млрд р

✅ Для справки: себестоимость добычи (с учетом налогов в 2020 году) примерно равна $31,62 за бар или $230 за тонну. Если предположить, что цена средняя цена барреля нефти в 2021 году будет около $60, как в 2019 году, то нефтяные доходы компании могут быть, с учетом падения добычи на 12% 2021/2019, в районе 345 млрд рублей. Думаю, что это самый реальный сценарий.

✅ Выплата % по вкладам «кубышке» вполне стабильна, если предположить, что доходность в 2021 будет равна доходности в 2020, то это прибавит еще 120 млрд р к прибыли.

Если убрать эффект переоценки вкладов в в валюте, что прибыль от этих доходов по итогам 2021 составила бы (345+120)*0,8 = 372 млрд рублей.

А дивиденд за 2021 год: 3,43 рубля на акцию (преф) (собственно вот подробно о том, как аналитики брокеров его насчитали)😀

Это предполагает див. доход к текущей цене 8,86%.

❌ Прибыль компании и дивиденды сильно зависит от курсов иностранной валюты.

❌ Средства на депозитах лежат неэффективно, поэтому компания стоит почти в 2 раза дешевле, чем её кэш. Неизвестная дальнейшая судьба этих денег.

Вывод По факту больших рисков для компании нет. Есть стабильный % доход от депозитов, который не даст уйти компании в большой убыток, а при повышении ставок — может увеличить прибыль. Бизнес компании неинтересный, но интересны её дешевые деньги. Планирую закупить, если цена упадет еще на 15-20%. Прикрепляю дивидендную историю компании.

{kind=link}

«Самолет» #SMLT вчера одним из первых раскрыл операционные результаты за 2кв и 1п 2021 г.

Первое полугодие 2021 г.:

• Продажи недвижимости выросли на 78% до 45 млрд руб.

• Денежные поступления выросли на 79% до 44,7 млрд руб.;

• Доля заключенных контрактов с участием ипотечных средств достигла 74%;

Второй квартал 2021 г.:

• Продажи недвижимости выросли в 2,3 раза до 26,6 млрд руб.

• Денежные поступления выросли на 113% до 27,3 млрд руб.;

• Доля заключенных контрактов с участием ипотечных средств составила 76%;

Сильные операционные показатели уже нашли отражение в финансовых результатах: согласно управленческой отчетности, выручка «Самолета» выросла на 81% до 46,7 млрд руб., EBITDA - на 169% до 12,4 млрд руб., что по словам самого девелопера, превышает результат за весь прошлый год. Все эти позитивные данные объясняют, почему акции выросли в более, чем в 2 раза с момента проведения IPO.

Первое полугодие 2021 г.:

• Продажи недвижимости выросли на 78% до 45 млрд руб.

• Денежные поступления выросли на 79% до 44,7 млрд руб.;

• Доля заключенных контрактов с участием ипотечных средств достигла 74%;

Второй квартал 2021 г.:

• Продажи недвижимости выросли в 2,3 раза до 26,6 млрд руб.

• Денежные поступления выросли на 113% до 27,3 млрд руб.;

• Доля заключенных контрактов с участием ипотечных средств составила 76%;

Сильные операционные показатели уже нашли отражение в финансовых результатах: согласно управленческой отчетности, выручка «Самолета» выросла на 81% до 46,7 млрд руб., EBITDA - на 169% до 12,4 млрд руб., что по словам самого девелопера, превышает результат за весь прошлый год. Все эти позитивные данные объясняют, почему акции выросли в более, чем в 2 раза с момента проведения IPO.

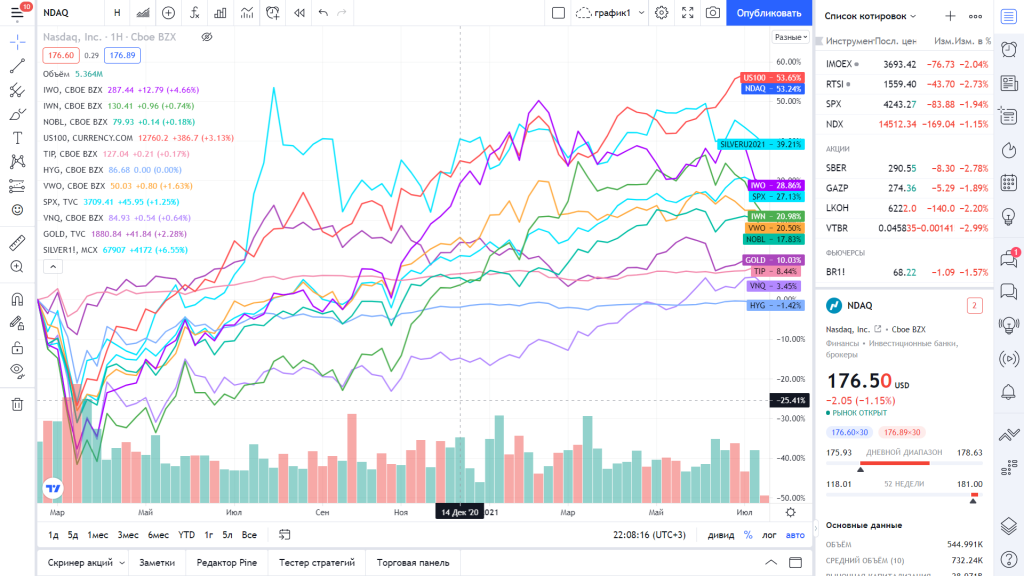

В чем было лучше пересидеть кризис 2020 года

Автор: Grogori

Решил я посмотреть- как проходили кризис прошлого года разные типы активов.

Взял выборку:

👉🏻nobl-дивидендные аристократы.

👉🏻iwn-рассел 2000 -акции стоимости

👉🏻iwo- рассел 2000 -акции роста

👉🏻snp- диведент аристократ etf

👉🏻us100 -насдак

👉🏻tip- гос облиги США с защитой. эталонный защитный актив

👉🏻hyg- американские вдо

👉🏻vwo- акции развивающихся рынков

👉🏻VNQ-недвижкка в виде VANGUARD REAL ESTATE ETF

👉🏻Золото и серебро- понятно и без комментариев

Мысли по поводу графика:

1. дивидендные аристократы как и можно ожидать упали меньше

2. Акции роста vs акции стоимости.

Даже в 2019 были разговоры о пузыре, и том сколько же переоцененным акциям роста из США можно падать вниз. И как в этом плане хороши наши акции. Только вот и наши недооцененные и до кризиса летали не меньше.

И что? fang даже на минимумах не падали до «вкусных» по классикам (Грэм и ко) мультипликаторов.

поэтому я их и не покупал (( покупал что выглядело хорошо по мультипликаторам + часто давало дивы- полагал, что восстановление экономики будет более долгим, как и после 2008 года. Ну а с +5% в валюте сидеть в просадке, если она случиться несколько веселей.

Смотрю и понимаю, что хайповые и «переценённые» акции -не всегда плохо. Покупают то их не только пользователи тинькова но и крупные инвест фонды — и видимо видят поводы считать, что они этих денег стоят. Да и тот же Баффет держит Apple.

3. А соотношение риск/доходность работает? В книжках умных пишут что должно. Мол выше рост- выше волатильность на падении. Но при этом акции из Рассела (да и не только )стоимости в кризис падали сильней чем акции роста, насдак падал меньше и рос сильней. Понятно, что ай ти стало защитным сектором в кризис и выиграло от него.

4. etf на reits и мусорные облигации не выглядят по этому графику интересными по соотношению риск доходность. Для защитного актива- волатильные. Но при этом рост невелик. Впрочем- надо бы проверить -возможно etf эти выплачивали хорошие дивы а график показывает лишь стоимость без их учета.

Автор: Grogori

Решил я посмотреть- как проходили кризис прошлого года разные типы активов.

Взял выборку:

👉🏻nobl-дивидендные аристократы.

👉🏻iwn-рассел 2000 -акции стоимости

👉🏻iwo- рассел 2000 -акции роста

👉🏻snp- диведент аристократ etf

👉🏻us100 -насдак

👉🏻tip- гос облиги США с защитой. эталонный защитный актив

👉🏻hyg- американские вдо

👉🏻vwo- акции развивающихся рынков

👉🏻VNQ-недвижкка в виде VANGUARD REAL ESTATE ETF

👉🏻Золото и серебро- понятно и без комментариев

Мысли по поводу графика:

1. дивидендные аристократы как и можно ожидать упали меньше

2. Акции роста vs акции стоимости.

Даже в 2019 были разговоры о пузыре, и том сколько же переоцененным акциям роста из США можно падать вниз. И как в этом плане хороши наши акции. Только вот и наши недооцененные и до кризиса летали не меньше.

И что? fang даже на минимумах не падали до «вкусных» по классикам (Грэм и ко) мультипликаторов.

поэтому я их и не покупал (( покупал что выглядело хорошо по мультипликаторам + часто давало дивы- полагал, что восстановление экономики будет более долгим, как и после 2008 года. Ну а с +5% в валюте сидеть в просадке, если она случиться несколько веселей.

Смотрю и понимаю, что хайповые и «переценённые» акции -не всегда плохо. Покупают то их не только пользователи тинькова но и крупные инвест фонды — и видимо видят поводы считать, что они этих денег стоят. Да и тот же Баффет держит Apple.

3. А соотношение риск/доходность работает? В книжках умных пишут что должно. Мол выше рост- выше волатильность на падении. Но при этом акции из Рассела (да и не только )стоимости в кризис падали сильней чем акции роста, насдак падал меньше и рос сильней. Понятно, что ай ти стало защитным сектором в кризис и выиграло от него.

4. etf на reits и мусорные облигации не выглядят по этому графику интересными по соотношению риск доходность. Для защитного актива- волатильные. Но при этом рост невелик. Впрочем- надо бы проверить -возможно etf эти выплачивали хорошие дивы а график показывает лишь стоимость без их учета.

{kind=link}

Куда краткосрочно припарковать cash?

Сергей Пирогов (Invest Heroes) на смартлабе пишет👇🏻

Сейчас на рынках преобладает неопределенность и повышенная волатильность, которую создают разные факторы: замедление восстановления экономики США и Китая, ротация из акций стоимости в акции роста, укрепление доллара, слухи об обсуждении сокращения QE, штамм «дельта плюс», споры о «временном» характере инфляции и др.

По этим причинам, актуальный вопрос, который сегодня есть в голове у каждого инвестора:«Куда краткосрочно припарковать кэш, пока на рынках высокая волатильность?»

На этот вопрос мы ответим сегодня. В статье будут рассмотрены только рыночные варианты, информации о «копилках» в различных банках и ставках по депозитам тут не будет, хотя это тоже один из вариантов для консервативных инвесторов, про который не стоит забывать.

Подробнее: https://smart-lab.ru/blog/709508.php

Сергей Пирогов (Invest Heroes) на смартлабе пишет👇🏻

Сейчас на рынках преобладает неопределенность и повышенная волатильность, которую создают разные факторы: замедление восстановления экономики США и Китая, ротация из акций стоимости в акции роста, укрепление доллара, слухи об обсуждении сокращения QE, штамм «дельта плюс», споры о «временном» характере инфляции и др.

По этим причинам, актуальный вопрос, который сегодня есть в голове у каждого инвестора:«Куда краткосрочно припарковать кэш, пока на рынках высокая волатильность?»

На этот вопрос мы ответим сегодня. В статье будут рассмотрены только рыночные варианты, информации о «копилках» в различных банках и ставках по депозитам тут не будет, хотя это тоже один из вариантов для консервативных инвесторов, про который не стоит забывать.

Подробнее: https://smart-lab.ru/blog/709508.php

🔥Итоги дня: IMOEX +0.4% Падение пока отменяется

📈НКНХ +6.2% 📈Казаньоргсинтез +4.4% Антимонопольная служба удовлетворила ходатайство ПАО «СИБУР Холдинг» о приобретении 100% голосующих акций АО «ТАИФ», выдав компании предписание о выполнении ряда обязательных условий🥳

📈Северсталь +1.8% 📈НЛМК +2.4% 📈ММК +1.2% Цена на сталь продолжает расти. До конца недели ожидаются сильные отчёты и жирные дивиденды (по ММК и НЛМК)🤑

📈Самолёт +4.9% Компания опубликовала сильную отчётность. Денежные поступления увеличились на 79%, объем продаж недвижимости вырос на 78%💪

📈Сегежа +2.2% Сегежа осенью запустит пеллетное производство в Вологодской области, инвестиции в проект — ₽1 млрд. Не факт, что растём на этой новости, скорее всего бумагу просто перепродали🤷♂️

📉Сургутнефтегаз ап -2.1% Акции продолжают падение после див. отсечки, инвесторы ждут небольшие дивиденды по итогам 2021 года😔

📉ИнтерРАО -0.1% Интер РАО действует в рамках собственной дивполитики(25% МСФО), директива о дивидендах госкомпаний к ней не относится. Интер РАО не беспокоит разрыв между фундаментальной и рыночной стоимостью, компания ориентирована на перспективу до 2035г — топ-менеджер😳

📉PETROPAVLOVSK -2.7% Акции продолжают падать на фоне корпоративного конфликта и сокращения выпуска золота из собственного сырья. Например в июне сократил выпуск золота из своего сырья на 37% г/г, за полугодие — на 26%. Распродажу усиливает падение золота и серебра😔

📈НКНХ +6.2% 📈Казаньоргсинтез +4.4% Антимонопольная служба удовлетворила ходатайство ПАО «СИБУР Холдинг» о приобретении 100% голосующих акций АО «ТАИФ», выдав компании предписание о выполнении ряда обязательных условий🥳

📈Северсталь +1.8% 📈НЛМК +2.4% 📈ММК +1.2% Цена на сталь продолжает расти. До конца недели ожидаются сильные отчёты и жирные дивиденды (по ММК и НЛМК)🤑

📈Самолёт +4.9% Компания опубликовала сильную отчётность. Денежные поступления увеличились на 79%, объем продаж недвижимости вырос на 78%💪

📈Сегежа +2.2% Сегежа осенью запустит пеллетное производство в Вологодской области, инвестиции в проект — ₽1 млрд. Не факт, что растём на этой новости, скорее всего бумагу просто перепродали🤷♂️

📉Сургутнефтегаз ап -2.1% Акции продолжают падение после див. отсечки, инвесторы ждут небольшие дивиденды по итогам 2021 года😔

📉ИнтерРАО -0.1% Интер РАО действует в рамках собственной дивполитики(25% МСФО), директива о дивидендах госкомпаний к ней не относится. Интер РАО не беспокоит разрыв между фундаментальной и рыночной стоимостью, компания ориентирована на перспективу до 2035г — топ-менеджер😳

📉PETROPAVLOVSK -2.7% Акции продолжают падать на фоне корпоративного конфликта и сокращения выпуска золота из собственного сырья. Например в июне сократил выпуск золота из своего сырья на 37% г/г, за полугодие — на 26%. Распродажу усиливает падение золота и серебра😔

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

👉Иностранные акции доросли до фьючерсов. Российские биржи планируют расширить срочные секции

👉Золотообменные операции. Паевые фонды пришли на биржу за благородным металлом

👉Еврокомиссия проверит криптокошельки. Для борьбы с терроризмом и отмыванием денег

👉NASDAQ запустит платформу для инвестиций в частные компании

👉Бензин полился через край. Дальнейший рост цен лишит нефтяников госсубсидий

👉Рудники тяжело дались «Норникелю». Выпуск никеля в первом полугодии упал на четверть

https://smart-lab.ru/blog/news/709644.php

#gmkn

👉Иностранные акции доросли до фьючерсов. Российские биржи планируют расширить срочные секции

👉Золотообменные операции. Паевые фонды пришли на биржу за благородным металлом

👉Еврокомиссия проверит криптокошельки. Для борьбы с терроризмом и отмыванием денег

👉NASDAQ запустит платформу для инвестиций в частные компании

👉Бензин полился через край. Дальнейший рост цен лишит нефтяников госсубсидий

👉Рудники тяжело дались «Норникелю». Выпуск никеля в первом полугодии упал на четверть

https://smart-lab.ru/blog/news/709644.php

#gmkn

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Иностранные акции доросли до фьючерсов. Российские биржи планируют расширить срочные секции Московская биржа в августе-сентябре может запустить поставочные фьючерсы

Большая троица металлургов, 1 полугодие 2021 года

Автор: Владимир Литвинов

В своем блоге я иногда устраиваю обзор сразу нескольких представителей отрасли. В этой статье затронем результаты металлургов за первое полугодие 2021 года. Финансовые отчеты по МСФО тоже уже начали публиковать, но сегодня нас интересует скорее результаты производственной деятельности.

Северсталь

— Производство стали — 5,7 млн тонн (+1%)

— Производство чугуна — 5,3 млн тонн (+12%)

— Общий объем продаж стали — 5,3 млн тонн (+4%)

— Дивидендная доходность за 1 кв. 2021 — 3,2%

НЛМК

— Производство стали — 8,8 млн тонн (+11%)

— Производство чугуна — 0,25 млн тонн (-68%)

— Общий объем продаж — 8,2 млн тонн (-7%)

— Дивидендная доходность за 1 кв. 2021 — 2,9%

ММК

— Производство стали — 6,7 млн тонн (+24,5%)

— Производство чугуна — 5,2 млн тонн (+17,3%)

— Общий объем продаж — 6,2 млн тонн (+25,3%)

— Дивидендная доходность за 1 кв. 2021 — 2,9%

Цена реализации выросла на 49,3% до $836 за тонну, в связи с благоприятной рыночной динамикой и на фоне низкой базы прошлого года.

Как видно из отчетов, ММК вырывается в лидеры по эффективности. Понятно, что на результаты основное влияние оказал рост цена на продукцию. Да не просто двузначные темпы роста, а иногда и трехзначные. Цена на сталь на рекордных значениях, что намекает на продолжение тенденции. Что касается объемов производства, то Северсталь и НЛМК в отстающих. Органическим ростом и не пахнет.

В текущей обстановке свое предпочтение я бы отдал ММК, который наращивает производство стали и чугуна, а повышенные цены использует для увеличения маржинальности. Про дивиденды не лишним будет сказать, что 2021 год ориентирует нас снова на двузначные выплаты по всем трем компаниям. Именно это служит основанием для добавления в портфель для многих инвестором. Мы же будем умнее и дождемся финансовых цифр.

Автор: Владимир Литвинов

В своем блоге я иногда устраиваю обзор сразу нескольких представителей отрасли. В этой статье затронем результаты металлургов за первое полугодие 2021 года. Финансовые отчеты по МСФО тоже уже начали публиковать, но сегодня нас интересует скорее результаты производственной деятельности.

Северсталь

— Производство стали — 5,7 млн тонн (+1%)

— Производство чугуна — 5,3 млн тонн (+12%)

— Общий объем продаж стали — 5,3 млн тонн (+4%)

— Дивидендная доходность за 1 кв. 2021 — 3,2%

НЛМК

— Производство стали — 8,8 млн тонн (+11%)

— Производство чугуна — 0,25 млн тонн (-68%)

— Общий объем продаж — 8,2 млн тонн (-7%)

— Дивидендная доходность за 1 кв. 2021 — 2,9%

ММК

— Производство стали — 6,7 млн тонн (+24,5%)

— Производство чугуна — 5,2 млн тонн (+17,3%)

— Общий объем продаж — 6,2 млн тонн (+25,3%)

— Дивидендная доходность за 1 кв. 2021 — 2,9%

Цена реализации выросла на 49,3% до $836 за тонну, в связи с благоприятной рыночной динамикой и на фоне низкой базы прошлого года.

Как видно из отчетов, ММК вырывается в лидеры по эффективности. Понятно, что на результаты основное влияние оказал рост цена на продукцию. Да не просто двузначные темпы роста, а иногда и трехзначные. Цена на сталь на рекордных значениях, что намекает на продолжение тенденции. Что касается объемов производства, то Северсталь и НЛМК в отстающих. Органическим ростом и не пахнет.

В текущей обстановке свое предпочтение я бы отдал ММК, который наращивает производство стали и чугуна, а повышенные цены использует для увеличения маржинальности. Про дивиденды не лишним будет сказать, что 2021 год ориентирует нас снова на двузначные выплаты по всем трем компаниям. Именно это служит основанием для добавления в портфель для многих инвестором. Мы же будем умнее и дождемся финансовых цифр.

{kind=link}

#IRAO

Акции Интер РАО упали не выдержав маленьких дивидендов

Автор: Виктор Петров

Стоимость акции Интер РАО продолжает падать из-за разочарования инвесторов.

Акции компании Интер РАО сегодня стоят столько же, сколько и в 2010 -2011 годах. Получается, прошло 10 лет, а компания стоит на месте. С учётом инфляции же, она не просто стоит, а продолжает своё свободное падение. Но так ли это?

У компании Интер РАО только одних денег и их эквивалентов на 232 млрд. рублей. Однако сама цифра нам ничего не даёт. Лярдом больше, лярдом меньше, знаете ли. Нам нужно её с чем-нибудь сравнить. С водкой сравнивать неудобно, поэтому будем мерить по капитализации Интер РАО.

Сегодня, вот прямо сей момент, капитализация Интер РАО равна 460 млрд. рублей. Это значит, что покупая сегодня, мы покупаем, по сути, в 2 раза дешевле. Но это ещё не всё. На баллансе Интер РАО есть ещё почти 30% выкупленных своих акций. Учитывая капитализацию, стоимость этого пакета равна 138 млрд. рублей. Конечно, вы попытаетесь с гордостью обратить моё внимание на цифру в квартальном отчёте «86,708 млрд.» рублей, но такова особенность учёта. Хрен с ним, давайте считать далее.

Намеренно засучил рукава, чтобы все видели, что я не жульничаю. Берём капитализацию в 460 млрд. рублей. Вычитаем 138 млрд. рублей выкупленных акций и вычитаем кэш в 232 млрд. рублей. Остаётся 90 млрд. Теперь возвращаемся обратно к квартальному отчёту и прикладываем нос к строчке «прочие оборотные активы». Мы там видим 107 млрд. рублей. Получается, мы вообще ушли в минус.

Правомерный вопрос к менеджменту об этом парадоксе был задан и получен ответ от топ-менеджера: "Интер РАО не беспокоит разрыв между фундаментальной и рыночной стоимостью, компания ориентирована на перспективу до 2035г».

Примерно об этом и скандировал Тимофей Мартынов в последнем своём «антикризисе» (не сочтите за рекламу). Но он действительно вёл односторонний диалог с нами, с его зрителями, об этой компании. Там он держал речь о дальнейших вложениях этой компании в своё развитие и уверенно сказал «эта компания определённо для долгосрочных инвесторов». Не все инвесторы, конечно, согласны с ним.

Когда сжимающаяся пружина сможет выстрелить? – неизвестно. Безусловно, спусковым крючком могло быть увеличение дивидендов. Многие «на пенсию в 35» ищут большие дивиденды и буквально требовали на форумах повышенную их выплату. Однако руководитель блока стратегии и инвестиций Алексей Маслов сообщил: «У нас утверждена дивидендная политика, которая предполагает объем выплат в размере не менее 25%, мы ей следуем и в будущем решение совета директоров может быть любым. Что касается директивы и действует ли она в отношении нас — я думаю, что для нас действует наша дивидендная политика, которая сегодня содержит такие параметры». Этим он дал твёрдый ответ на недовольные вопросы инвесторов. Что выплата будет по 25% по МСФО. Тем самым чтобы они не рассчитывали на другой размер дивидендов до 2030 года.

Получается, многие участники рынка не готовы рисковать 10тью годами ради неизвестно чего. Точнее известно, но нет уверенности. На рынке наверняка есть более интересные компании, куда и пытаются переложиться разочарованные акционеры. Мы знаем, что продать акции мы сможем только тому, кто захочет купить. Но кто захочет купить? Кто сегодня хочет? – неясно.

Акции Интер РАО упали не выдержав маленьких дивидендов

Автор: Виктор Петров

Стоимость акции Интер РАО продолжает падать из-за разочарования инвесторов.

Акции компании Интер РАО сегодня стоят столько же, сколько и в 2010 -2011 годах. Получается, прошло 10 лет, а компания стоит на месте. С учётом инфляции же, она не просто стоит, а продолжает своё свободное падение. Но так ли это?

У компании Интер РАО только одних денег и их эквивалентов на 232 млрд. рублей. Однако сама цифра нам ничего не даёт. Лярдом больше, лярдом меньше, знаете ли. Нам нужно её с чем-нибудь сравнить. С водкой сравнивать неудобно, поэтому будем мерить по капитализации Интер РАО.

Сегодня, вот прямо сей момент, капитализация Интер РАО равна 460 млрд. рублей. Это значит, что покупая сегодня, мы покупаем, по сути, в 2 раза дешевле. Но это ещё не всё. На баллансе Интер РАО есть ещё почти 30% выкупленных своих акций. Учитывая капитализацию, стоимость этого пакета равна 138 млрд. рублей. Конечно, вы попытаетесь с гордостью обратить моё внимание на цифру в квартальном отчёте «86,708 млрд.» рублей, но такова особенность учёта. Хрен с ним, давайте считать далее.

Намеренно засучил рукава, чтобы все видели, что я не жульничаю. Берём капитализацию в 460 млрд. рублей. Вычитаем 138 млрд. рублей выкупленных акций и вычитаем кэш в 232 млрд. рублей. Остаётся 90 млрд. Теперь возвращаемся обратно к квартальному отчёту и прикладываем нос к строчке «прочие оборотные активы». Мы там видим 107 млрд. рублей. Получается, мы вообще ушли в минус.

Правомерный вопрос к менеджменту об этом парадоксе был задан и получен ответ от топ-менеджера: "Интер РАО не беспокоит разрыв между фундаментальной и рыночной стоимостью, компания ориентирована на перспективу до 2035г».

Примерно об этом и скандировал Тимофей Мартынов в последнем своём «антикризисе» (не сочтите за рекламу). Но он действительно вёл односторонний диалог с нами, с его зрителями, об этой компании. Там он держал речь о дальнейших вложениях этой компании в своё развитие и уверенно сказал «эта компания определённо для долгосрочных инвесторов». Не все инвесторы, конечно, согласны с ним.

Когда сжимающаяся пружина сможет выстрелить? – неизвестно. Безусловно, спусковым крючком могло быть увеличение дивидендов. Многие «на пенсию в 35» ищут большие дивиденды и буквально требовали на форумах повышенную их выплату. Однако руководитель блока стратегии и инвестиций Алексей Маслов сообщил: «У нас утверждена дивидендная политика, которая предполагает объем выплат в размере не менее 25%, мы ей следуем и в будущем решение совета директоров может быть любым. Что касается директивы и действует ли она в отношении нас — я думаю, что для нас действует наша дивидендная политика, которая сегодня содержит такие параметры». Этим он дал твёрдый ответ на недовольные вопросы инвесторов. Что выплата будет по 25% по МСФО. Тем самым чтобы они не рассчитывали на другой размер дивидендов до 2030 года.

Получается, многие участники рынка не готовы рисковать 10тью годами ради неизвестно чего. Точнее известно, но нет уверенности. На рынке наверняка есть более интересные компании, куда и пытаются переложиться разочарованные акционеры. Мы знаем, что продать акции мы сможем только тому, кто захочет купить. Но кто захочет купить? Кто сегодня хочет? – неясно.

{kind=link}

3 причины, почему циклические акции ещё актуальны

Автор: InveStory

1. Мы всё ещё в начале нового экономического цикла.

Пролив акций и резкое падение десятилетних гособлигаций США до уровней 1.20% и ниже было бы логичным для позднего цикла в экономике, однако сейчас в лучшем случае только заканчивается начальный период нового цикла. После 2021 года резкий восстановительный рост в США закончится, и наступит период пусть и не очень высокого, но главное - стабильного роста. Для этого есть все предпосылки: масштабный инфраструктурный план, высокая доля сбережений у американцев, а также продолжающееся стимулирование американской экономики, которое не будет резко сворачиваться до тех пор, пока не восстановится рынок труда.

2. Мы по-прежнему не видим серьёзных ограничений, связанных с третьей волной ковида.

Инвестбанкиры из Goldman Sachs ведут полезный “индекс ограничительных мер”, который показывает, насколько жесткие меры предпринимают власти в связи с пандемией. По состоянию на вторую половину июля, индекс для большинства стран (особенно развитых) сейчас находится на минимумах с начала пандемии. Учитывая низкую смертность от ковида благодаря вакцинации, сейчас никто в здравом уме не пойдет на резкие ограничения.

3. Большинство циклических акций сейчас находятся на уровнях начала весны этого года.

Тем временем, даже несмотря на коррекцию в сырьевых товарах, и нефть/газ, и драгметаллы, и прочее сырьё находится на исторически высоких уровнях. То есть циклические акции сейчас стоят просто смешно по сравнению с тем, сколько циклические компании заработают уже в ближайшие кварталы.

Автор: InveStory

1. Мы всё ещё в начале нового экономического цикла.

Пролив акций и резкое падение десятилетних гособлигаций США до уровней 1.20% и ниже было бы логичным для позднего цикла в экономике, однако сейчас в лучшем случае только заканчивается начальный период нового цикла. После 2021 года резкий восстановительный рост в США закончится, и наступит период пусть и не очень высокого, но главное - стабильного роста. Для этого есть все предпосылки: масштабный инфраструктурный план, высокая доля сбережений у американцев, а также продолжающееся стимулирование американской экономики, которое не будет резко сворачиваться до тех пор, пока не восстановится рынок труда.

2. Мы по-прежнему не видим серьёзных ограничений, связанных с третьей волной ковида.

Инвестбанкиры из Goldman Sachs ведут полезный “индекс ограничительных мер”, который показывает, насколько жесткие меры предпринимают власти в связи с пандемией. По состоянию на вторую половину июля, индекс для большинства стран (особенно развитых) сейчас находится на минимумах с начала пандемии. Учитывая низкую смертность от ковида благодаря вакцинации, сейчас никто в здравом уме не пойдет на резкие ограничения.

3. Большинство циклических акций сейчас находятся на уровнях начала весны этого года.

Тем временем, даже несмотря на коррекцию в сырьевых товарах, и нефть/газ, и драгметаллы, и прочее сырьё находится на исторически высоких уровнях. То есть циклические акции сейчас стоят просто смешно по сравнению с тем, сколько циклические компании заработают уже в ближайшие кварталы.

{kind=link}

Российские IPO - есть ли смысл в них участвовать?

Finindie на смартлабе пишет:

Одним из последствий массового прихода российских граждан на фондовый рынок стал интерес компаний к тому, чтобы выйти на наш фондовый рынок. Ряд компаний решились на это впервые, сделав первичное публичное размещение (IPO), а некоторые российские компании, которые размещены уже давно на иностранных биржах (чаще всего, это Лондонская биржи или американский Nasdaq), решили вернуться в «родную гавань».

Существует устоявшееся мнение, что участие в таких публичных размещениях в качестве акционера, покупающего акции на самом старте, — дело убыточное. Мол, российские компании проводят активную кампанию, привлекают большое количество неопытных хомяков, распродаются дороже, чем они стоят в действительности, а затем падают в цене.

Я решил проанализировать все громкие размещения 2020 и 2021 годов, дабы понять, выгодно ли было это?

Подробнее: https://smart-lab.ru/blog/709719.php

Finindie на смартлабе пишет:

Одним из последствий массового прихода российских граждан на фондовый рынок стал интерес компаний к тому, чтобы выйти на наш фондовый рынок. Ряд компаний решились на это впервые, сделав первичное публичное размещение (IPO), а некоторые российские компании, которые размещены уже давно на иностранных биржах (чаще всего, это Лондонская биржи или американский Nasdaq), решили вернуться в «родную гавань».

Существует устоявшееся мнение, что участие в таких публичных размещениях в качестве акционера, покупающего акции на самом старте, — дело убыточное. Мол, российские компании проводят активную кампанию, привлекают большое количество неопытных хомяков, распродаются дороже, чем они стоят в действительности, а затем падают в цене.

Я решил проанализировать все громкие размещения 2020 и 2021 годов, дабы понять, выгодно ли было это?

Подробнее: https://smart-lab.ru/blog/709719.php

Инвестируй с умом

Автор: Георгий Аведиков

Прежде чем начинать любое дело, лучше всего ознакомиться с информацией о том, как это делают другие. Если мы хотим стать обеспеченными людьми, то нужно пример брать с тех, кто уже этого добился и изучать инструменты, которыми эти люди пользовались для достижения цели.

Мы все знаем бизнесменов, как Джефф Безос (Amazon), Илон Маск (Tesla), Аркадий Волож (Яндекс). Но согласитесь, построить такую корпорацию, как Amazon или Яндекс с нуля сможет далеко не каждый из нас. А вот поучаствовать в росте их стоимости, а в перспективе и в распределении прибыли данных компаний могут все, став акционерами.

Мы также знаем известных инвесторов, которые стали миллиардерами, вкладывая деньги в уже готовые бизнесы, Уоррен Баффет (Berkshire Hathaway), Питер Линч (Fidelity Magellan), Джон Богл (Vanguard).

Таким образом, чтобы разбогатеть у нас есть минимум 2 надежных и проверенных временем варианта — открыть собственный бизнес и(или) инвестировать в уже существующий.

Лично я, когда столкнулся с этим вопросом, не долго выбирал. Из меня бизнесмен скорее всего вышел бы не очень хороший, да и риски велики. Сфера инвестиций показалась более простым решением, здесь я могу вложить средства не в одно направление (как в бизнесе), а в десятки по разным секторам и странам. Если разумно подходить к таким инвестициям, то потерять все средства просто невозможно, даже при самом худшем сценарии.

Ниже на картинке портфель автора. Доходность по многим активам уже либо близка, либо перевалила за 100%. Интересно как собрать такой портфель?

Читайте подробно тут: https://smart-lab.ru/blog/709775.php

Автор: Георгий Аведиков

Прежде чем начинать любое дело, лучше всего ознакомиться с информацией о том, как это делают другие. Если мы хотим стать обеспеченными людьми, то нужно пример брать с тех, кто уже этого добился и изучать инструменты, которыми эти люди пользовались для достижения цели.

Мы все знаем бизнесменов, как Джефф Безос (Amazon), Илон Маск (Tesla), Аркадий Волож (Яндекс). Но согласитесь, построить такую корпорацию, как Amazon или Яндекс с нуля сможет далеко не каждый из нас. А вот поучаствовать в росте их стоимости, а в перспективе и в распределении прибыли данных компаний могут все, став акционерами.

Мы также знаем известных инвесторов, которые стали миллиардерами, вкладывая деньги в уже готовые бизнесы, Уоррен Баффет (Berkshire Hathaway), Питер Линч (Fidelity Magellan), Джон Богл (Vanguard).

Таким образом, чтобы разбогатеть у нас есть минимум 2 надежных и проверенных временем варианта — открыть собственный бизнес и(или) инвестировать в уже существующий.

Лично я, когда столкнулся с этим вопросом, не долго выбирал. Из меня бизнесмен скорее всего вышел бы не очень хороший, да и риски велики. Сфера инвестиций показалась более простым решением, здесь я могу вложить средства не в одно направление (как в бизнесе), а в десятки по разным секторам и странам. Если разумно подходить к таким инвестициям, то потерять все средства просто невозможно, даже при самом худшем сценарии.

Ниже на картинке портфель автора. Доходность по многим активам уже либо близка, либо перевалила за 100%. Интересно как собрать такой портфель?

Читайте подробно тут: https://smart-lab.ru/blog/709775.php

{kind=link}

🔥Итоги дня: IMOEX +0.4% На бирже выигрывают все, но не всегда😐

📈QIWI +3.6% Qiwi заключила соглашение с банком «Открытие» о продаже ему 40% АО «Точка» (45% экономической доли компании). Доля Qiwi в «Точке» в рамках сделки была оценена в 4,95 млрд рублей (исходя из текущей стоимости компании в 11,0 млрд рублей).Закрытие сделки подлежит одобрению Федеральной антимонопольной службой (ФАС) и запланировано на третий квартал 2021 года🥳

📈Белуга групп +7.9% 📈ИСКЧ +12.3% 📈Самолёт +10% Подозрительный рост без новостей, похоже на разгон телеграм каналов🧐

📈Россети ап +5.3% Дочерние компании Россетей планируют продать принадлежащие им акции в РусГидро, Квадре, ТГК-14 и ТГК-2. Совет директоров сетевого холдинга рассмотрит этот вопрос на заседании 29 июля🤔

📈Эталон +1.8% Компания опубликовала хороший операционный отчёт. Продажи Группы Эталон в 1 п/г выросли на 39% до рекордных ₽41,1 млрд💪

📈RGBI +0.33% Инфляционные ожидания в в РФ в июле выросли до 13,4%. Эта новость может подтолкнуть ЦБ поднять ставку на 1%🤔

📉Русал -1.7% Введение экспортной пошлины в этом году сделает часть экспортных поставок «Русала» убыточными и может заставить компанию законсервировать ряд низкорентабельных активов, сказал Роман Андрюшин😳

📉Полюс Золото -1% 📉Полиметалл -2% похоже падение отменяется, значит защитные бумаги больше не нужны🤷♂️

📈QIWI +3.6% Qiwi заключила соглашение с банком «Открытие» о продаже ему 40% АО «Точка» (45% экономической доли компании). Доля Qiwi в «Точке» в рамках сделки была оценена в 4,95 млрд рублей (исходя из текущей стоимости компании в 11,0 млрд рублей).Закрытие сделки подлежит одобрению Федеральной антимонопольной службой (ФАС) и запланировано на третий квартал 2021 года🥳

📈Белуга групп +7.9% 📈ИСКЧ +12.3% 📈Самолёт +10% Подозрительный рост без новостей, похоже на разгон телеграм каналов🧐

📈Россети ап +5.3% Дочерние компании Россетей планируют продать принадлежащие им акции в РусГидро, Квадре, ТГК-14 и ТГК-2. Совет директоров сетевого холдинга рассмотрит этот вопрос на заседании 29 июля🤔

📈Эталон +1.8% Компания опубликовала хороший операционный отчёт. Продажи Группы Эталон в 1 п/г выросли на 39% до рекордных ₽41,1 млрд💪

📈RGBI +0.33% Инфляционные ожидания в в РФ в июле выросли до 13,4%. Эта новость может подтолкнуть ЦБ поднять ставку на 1%🤔

📉Русал -1.7% Введение экспортной пошлины в этом году сделает часть экспортных поставок «Русала» убыточными и может заставить компанию законсервировать ряд низкорентабельных активов, сказал Роман Андрюшин😳

📉Полюс Золото -1% 📉Полиметалл -2% похоже падение отменяется, значит защитные бумаги больше не нужны🤷♂️

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

👉США и Германия заключили сделку по «Северному потоку-2»

👉Госдолг разошелся на вторичке. Нерезиденты вкладываются в ОФЗ

👉Греф, Костин, Задорнов и Акимов предупредили ЦБ о рисках из-за регулирования экосистем

👉HeadHunter и YouDo связала самозанятость. Компании сделали совместную платформу

👉«Система» пробует лосося. Корпорация инвестировала в добычу рыбы на Камчатке

👉UC Rusal грозит закрыть часть производств из-за введения экспортной пошлины на металлы. Так компания торгуется с правительством, говорят эксперты

https://smart-lab.ru/blog/news/709870.php

#rual #gazp #afks #hhru

👉США и Германия заключили сделку по «Северному потоку-2»

👉Госдолг разошелся на вторичке. Нерезиденты вкладываются в ОФЗ

👉Греф, Костин, Задорнов и Акимов предупредили ЦБ о рисках из-за регулирования экосистем

👉HeadHunter и YouDo связала самозанятость. Компании сделали совместную платформу

👉«Система» пробует лосося. Корпорация инвестировала в добычу рыбы на Камчатке

👉UC Rusal грозит закрыть часть производств из-за введения экспортной пошлины на металлы. Так компания торгуется с правительством, говорят эксперты

https://smart-lab.ru/blog/news/709870.php

#rual #gazp #afks #hhru

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

США и Германия заключили сделку по «Северному потоку-2» США готовы прекратить санкционную войну против стратегического российского газопровода «Северный поток-2»

💰🔥Стартует новый конкурс комментариев за отчеты МСФО за 2 квартал!

Хай! Блин, ММК, что ты делаешь, прекрати! Нельзя же так быстро отчитываться! Не прошло и месяца с окончания 2 квартала, как Магнитка представила свой отчет по МСФО! Это просто рекордные темпы раскрытия. А это значит, что снова начинается наш конкурс комментариев к отчетам на форуме.

Напомню, чтобы выиграть конкурс и заработать 750 руб, не обязательно писать простыню, можно например критически прокомментировать комментарии остальных участников. Мы оцениванием не один комментарий, а совокупность комментариев.

У нас всего 2 приза… 750 руб за 1 место и 250 руб за 2 место.

Чтобы сегодня выиграть приз, читайте отчет, заходите на форум акций ММК и комментируйте!

Комментарии к отчетам оч классные! Сам читаю их с большим удовольствием и интересом. А поскольку я лично проверяю эти комментарии, до сих пор не все отчеты за 1 квартал проверил, но обещаю их допроверить в самое ближайшее время и всем разослать призы.

Хай! Блин, ММК, что ты делаешь, прекрати! Нельзя же так быстро отчитываться! Не прошло и месяца с окончания 2 квартала, как Магнитка представила свой отчет по МСФО! Это просто рекордные темпы раскрытия. А это значит, что снова начинается наш конкурс комментариев к отчетам на форуме.

Напомню, чтобы выиграть конкурс и заработать 750 руб, не обязательно писать простыню, можно например критически прокомментировать комментарии остальных участников. Мы оцениванием не один комментарий, а совокупность комментариев.

У нас всего 2 приза… 750 руб за 1 место и 250 руб за 2 место.

Чтобы сегодня выиграть приз, читайте отчет, заходите на форум акций ММК и комментируйте!

Комментарии к отчетам оч классные! Сам читаю их с большим удовольствием и интересом. А поскольку я лично проверяю эти комментарии, до сих пор не все отчеты за 1 квартал проверил, но обещаю их допроверить в самое ближайшее время и всем разослать призы.

{kind=link}

#POGR

Вчера золотодобывающая компания Petropavlovsk выпустила операционный отчет.

Олег Кузьмичев на смартлабе прокомментировал и описал все возможности и риски (которых несравнимо больше) у данной компании на текущий момент.

Подробнее: https://smart-lab.ru/blog/709841.php

Вчера золотодобывающая компания Petropavlovsk выпустила операционный отчет.

Олег Кузьмичев на смартлабе прокомментировал и описал все возможности и риски (которых несравнимо больше) у данной компании на текущий момент.

Подробнее: https://smart-lab.ru/blog/709841.php

{kind=link}

#CHMF

Северсталь выплатит самый высокий квартальный дивиденд

Автор: Георгий Аведиков

Этот год для металлургов запомнится надолго. Сложились все условия так, что компании смогли показать рекордную прибыль и операционный денежный поток. Не заставили себя ждать и высокие дивиденды. Стоит ли сейчас добавить металлургов в портфель и какой у них потенциал, давай разбираться.

Некоторые цифры по итогам 1 полугодия:

👉🏻Выручка выросла на 56,8% г/г до $5,17 млрд.

👉🏻EBITDA выросла на 166% г/г до $2,8 млрд.

👉🏻Чистая прибыль выросла в 4 раза, свободный денежный поток вырос почти в 6 раз.

Рост связан в первую очередь с положительной ценовой конъюнктурой на рынках стали и сырья. Северсталь более, чем на 100% обеспечена собственной рудой, что позволило нарастить рентабельность, EBITDA Margin = 54,4%. Это лучший показатель в мире среди конкурентов.

👉🏻ND/EBITDA = 0,37, пока мультипликатор ниже 1, на дивиденды распределяют более 100% от свободного денежного потока (FCF).

👉🏻FCF = $1 433 млрд., что в пересчете на акцию дает 126,6 руб. за полугодие.

👉🏻За 1 квартал заплатили 46,77 руб, за второй квартал менеджмент рекомендовал 84,45 руб. на акцию, что суммарно составляет 131,22 руб. и дает около 8% ДД к текущей цене. Суммарно по году можно рассчитывать на двузначную див. доходность.

Александр Шевелев, генеральный директор АО «Северсталь Менеджмент», так прокомментировал результаты: «Высокие показатели «Северстали» во втором квартале 2021 года еще раз продемонстрировали преимущества нашей бизнес-модели и гибкости продаж. Несмотря на то, что мы ожидаем некоторую коррекцию цен до конца года, Совет Директоров сохраняет уверенность в перспективах компании и достижении одного из самых высоких в отрасли показателя рентабельности и сильных результатов.»

Сильный рост цен на сталь и на сырье был вызван не только фундаментальными факторами, но и спекулятивными сделками трейдеров, которые тоже решили на этом заработать. Китайское правительство уже начало борьбу, сократив экспорт стали и усилив контроль на фьючерсном рынке.

Похожую ситуацию мы видим и на рынке РФ, с 1 августа начнут действовать экспортные пошлины на стальную продукцию, а с 2022 года с высокой долей вероятности будет изменен режим налогообложения для данного сектора.

Итак, мы видим сдерживающие меры роста цен со стороны ряда стран, не стоит исключать и возможные неторговые риски. Если сейчас окажется, что новый штамм вируса устойчив к существующим вакцинам, это может вновь привести к локдаунам в ряде стран, даже если доля вакцинированных там близка или выше 50%.

👉🏻P/E = 7,8

👉🏻EV/EBITDA = 4,8

По мультипликаторам компания торгуется около своих средних значений, текущая оценка бизнеса близка к справедливой. Аналитики и менеджмент сходятся во мнении, что не долго осталось наблюдать аномально высокие цены на черные металлы. Ряд правительств, как мы выяснили, тоже принимают меры для охлаждения этого рынка.

Пока все говорит о том, что покупать по текущим ценам не лучшее решение, оптимальным вариантом будет просто удержание набранных позиций и получение хороших дивидендов.

Вообще циклические компании лучше всего покупать на дне цикла, а сейчас мы находимся вблизи его пиков. Лично я часть позиции зафиксировал, набирать планирую на более низких уровнях.

Северсталь выплатит самый высокий квартальный дивиденд

Автор: Георгий Аведиков

Этот год для металлургов запомнится надолго. Сложились все условия так, что компании смогли показать рекордную прибыль и операционный денежный поток. Не заставили себя ждать и высокие дивиденды. Стоит ли сейчас добавить металлургов в портфель и какой у них потенциал, давай разбираться.

Некоторые цифры по итогам 1 полугодия:

👉🏻Выручка выросла на 56,8% г/г до $5,17 млрд.

👉🏻EBITDA выросла на 166% г/г до $2,8 млрд.

👉🏻Чистая прибыль выросла в 4 раза, свободный денежный поток вырос почти в 6 раз.

Рост связан в первую очередь с положительной ценовой конъюнктурой на рынках стали и сырья. Северсталь более, чем на 100% обеспечена собственной рудой, что позволило нарастить рентабельность, EBITDA Margin = 54,4%. Это лучший показатель в мире среди конкурентов.

👉🏻ND/EBITDA = 0,37, пока мультипликатор ниже 1, на дивиденды распределяют более 100% от свободного денежного потока (FCF).

👉🏻FCF = $1 433 млрд., что в пересчете на акцию дает 126,6 руб. за полугодие.

👉🏻За 1 квартал заплатили 46,77 руб, за второй квартал менеджмент рекомендовал 84,45 руб. на акцию, что суммарно составляет 131,22 руб. и дает около 8% ДД к текущей цене. Суммарно по году можно рассчитывать на двузначную див. доходность.

Александр Шевелев, генеральный директор АО «Северсталь Менеджмент», так прокомментировал результаты: «Высокие показатели «Северстали» во втором квартале 2021 года еще раз продемонстрировали преимущества нашей бизнес-модели и гибкости продаж. Несмотря на то, что мы ожидаем некоторую коррекцию цен до конца года, Совет Директоров сохраняет уверенность в перспективах компании и достижении одного из самых высоких в отрасли показателя рентабельности и сильных результатов.»

Сильный рост цен на сталь и на сырье был вызван не только фундаментальными факторами, но и спекулятивными сделками трейдеров, которые тоже решили на этом заработать. Китайское правительство уже начало борьбу, сократив экспорт стали и усилив контроль на фьючерсном рынке.

Похожую ситуацию мы видим и на рынке РФ, с 1 августа начнут действовать экспортные пошлины на стальную продукцию, а с 2022 года с высокой долей вероятности будет изменен режим налогообложения для данного сектора.

Итак, мы видим сдерживающие меры роста цен со стороны ряда стран, не стоит исключать и возможные неторговые риски. Если сейчас окажется, что новый штамм вируса устойчив к существующим вакцинам, это может вновь привести к локдаунам в ряде стран, даже если доля вакцинированных там близка или выше 50%.

👉🏻P/E = 7,8

👉🏻EV/EBITDA = 4,8

По мультипликаторам компания торгуется около своих средних значений, текущая оценка бизнеса близка к справедливой. Аналитики и менеджмент сходятся во мнении, что не долго осталось наблюдать аномально высокие цены на черные металлы. Ряд правительств, как мы выяснили, тоже принимают меры для охлаждения этого рынка.

Пока все говорит о том, что покупать по текущим ценам не лучшее решение, оптимальным вариантом будет просто удержание набранных позиций и получение хороших дивидендов.

Вообще циклические компании лучше всего покупать на дне цикла, а сейчас мы находимся вблизи его пиков. Лично я часть позиции зафиксировал, набирать планирую на более низких уровнях.

{kind=link}