#TSCG

Любителям порассуждать о дороговизне Тинькофф

Автор: deep stack

Вчера Тинькофф представил результаты за 4кв и за 2020 год — 44.2 млрд чистая прибыль или +22% г/г. Результаты более чем отличные, и дело даже не в темпе роста за 20й год, а в ускорении роста по всем направлениям — кредиты, страхование, инвестиции, малый и средний бизнес, эквайринг и тп.

➡️ Основные тезисы:

— Рост кредитного портфеля на 2020й год 30%+

— Рост клиентов на 3.1м в 2020 году. Достижение цели в 20млн клиентов ожидается значительно раньше 2023 года — вероятно, что уже в этом году. Среднее количество новых клиентов в день = 25к, за 40 дней = 1млн. Оцените масштаб и скорость. Вы еще не клиент?

— Космический рост инвестиционного бизнеса в 8 раз за год. Доля рынка активных клинетов более 60% (вы еще не клиент?). Рост ускоряется в 2021 году.

— 37% прибыли от не кредитного бизнеса с увеличением до 40%+ в 2021 году — этот показатель напрямую влияет на рост мультипликатора p/e, тк не кредитный бизнес менее рисковый.

— Прибыль в 4кв составила «всего» 12.3 млрд из-за роста издержек на 60% — Тинькофф «нажал на газ» и начал тратить значительно больше денег на привлечение клиентов, при этом сохраняя качество выручки

— Чем больше клиентов в экосистеме, тем проще и дешевле кросс-продавать продукты — инвестиции, тинькофф мобайл, страховку (каско, осаго, дом, путешествия), кредиты и т.п.

— Отмена дивидендов, чтобы иметь большую гибкость для инвестирования в рост и потенциальный M&A (поглощение компаний). Предсказуемое и не имеющее никакого значения для инвестора решение. Тинькофф — это не дивидендная акция, а акция роста.

➡️ Риски:

— Олег Тиньков находится под следствием по делу о неуплате налогов в США. Следующее заседание в марте. Это не влияет напрямую на банк, но, учитывая, что Олег — это «талисман» банка, акции могут негативно отреагировать в моменте или на промежутке времени.

— Болезнь Олега Тинькова

— Системные риски России — девальвация, санкции, нефть, и тп.

Любителям порассуждать о дороговизне Тинькофф

Автор: deep stack

Вчера Тинькофф представил результаты за 4кв и за 2020 год — 44.2 млрд чистая прибыль или +22% г/г. Результаты более чем отличные, и дело даже не в темпе роста за 20й год, а в ускорении роста по всем направлениям — кредиты, страхование, инвестиции, малый и средний бизнес, эквайринг и тп.

➡️ Основные тезисы:

— Рост кредитного портфеля на 2020й год 30%+

— Рост клиентов на 3.1м в 2020 году. Достижение цели в 20млн клиентов ожидается значительно раньше 2023 года — вероятно, что уже в этом году. Среднее количество новых клиентов в день = 25к, за 40 дней = 1млн. Оцените масштаб и скорость. Вы еще не клиент?

— Космический рост инвестиционного бизнеса в 8 раз за год. Доля рынка активных клинетов более 60% (вы еще не клиент?). Рост ускоряется в 2021 году.

— 37% прибыли от не кредитного бизнеса с увеличением до 40%+ в 2021 году — этот показатель напрямую влияет на рост мультипликатора p/e, тк не кредитный бизнес менее рисковый.

— Прибыль в 4кв составила «всего» 12.3 млрд из-за роста издержек на 60% — Тинькофф «нажал на газ» и начал тратить значительно больше денег на привлечение клиентов, при этом сохраняя качество выручки

— Чем больше клиентов в экосистеме, тем проще и дешевле кросс-продавать продукты — инвестиции, тинькофф мобайл, страховку (каско, осаго, дом, путешествия), кредиты и т.п.

— Отмена дивидендов, чтобы иметь большую гибкость для инвестирования в рост и потенциальный M&A (поглощение компаний). Предсказуемое и не имеющее никакого значения для инвестора решение. Тинькофф — это не дивидендная акция, а акция роста.

➡️ Риски:

— Олег Тиньков находится под следствием по делу о неуплате налогов в США. Следующее заседание в марте. Это не влияет напрямую на банк, но, учитывая, что Олег — это «талисман» банка, акции могут негативно отреагировать в моменте или на промежутке времени.

— Болезнь Олега Тинькова

— Системные риски России — девальвация, санкции, нефть, и тп.

🔥Итоги дня: IMOEX +0.7% All time high

📈ТМК +30% Рост на супердивиденде, див. дох. 12% по текущим. Непонятно зачем ТМК выплачивает такой жирный дивиденд🤔 Пока идеи такие: дивиденд разовый, возможно будет SPO, мажору срочно понадобились деньги на проекты 🤷♂️

📈Тинькофф Банк +10% Рост без новостей😳, но все брокерские дома(которые мне попадались), рекомендуют покупать TCS после отчёта🤔

📉М.Видео -3.5% SPO «М.Видео» состоялось по цене 725 рублей за акцию, что составляет около 4% дисконта к стоимости акций компании на момент закрытия биржи 11 марта😐

📈Северсталь +2.7% Без новостей. Вчера прошёл «день инвестора», похоже компании удалось воодушевить инвесторов😉

📈Транснефть ап +1.5% Ожил труп под названием Транснефть, без новостей. Скоро будет информация по дивидендам🤔?

📉Mail.Ru Group -2.7% Продолжается распродажа после отчёта за 2020г.

📉Полиметалл -2.5% 📉Полюс золото -1.5% Золото падает на 1%, а серебро на 2%😔

📈НКНХ ап +2.5% Инвесторы ждут решение СД по дивидендам и надеются что они будут хорошими😉

📉Белуга Групп -1.6% Закончилась эйфория(разгон), после сильного отчёта.

📈ТМК +30% Рост на супердивиденде, див. дох. 12% по текущим. Непонятно зачем ТМК выплачивает такой жирный дивиденд🤔 Пока идеи такие: дивиденд разовый, возможно будет SPO, мажору срочно понадобились деньги на проекты 🤷♂️

📈Тинькофф Банк +10% Рост без новостей😳, но все брокерские дома(которые мне попадались), рекомендуют покупать TCS после отчёта🤔

📉М.Видео -3.5% SPO «М.Видео» состоялось по цене 725 рублей за акцию, что составляет около 4% дисконта к стоимости акций компании на момент закрытия биржи 11 марта😐

📈Северсталь +2.7% Без новостей. Вчера прошёл «день инвестора», похоже компании удалось воодушевить инвесторов😉

📈Транснефть ап +1.5% Ожил труп под названием Транснефть, без новостей. Скоро будет информация по дивидендам🤔?

📉Mail.Ru Group -2.7% Продолжается распродажа после отчёта за 2020г.

📉Полиметалл -2.5% 📉Полюс золото -1.5% Золото падает на 1%, а серебро на 2%😔

📈НКНХ ап +2.5% Инвесторы ждут решение СД по дивидендам и надеются что они будут хорошими😉

📉Белуга Групп -1.6% Закончилась эйфория(разгон), после сильного отчёта.

{kind=link}

На чей блог стоит обязательно подписаться инвестору на смартлабе?

Частному инвестору, который попал на смартлаб, бывает сложно разобраться и понять, с чего начать увлекательное и полезное чтение? Я подскажу парочку блогов хороших авторов-инвесторов, которые всегда пишут интересные вещи по рынку.

Юрий Козлов: smart-lab.ru/my/Klinskih-tag всегда публикует анализ и мнение по всем выходящим корпоративным отчетам российских компаний.

Владимир Литвинов: smart-lab.ru/my/point_31 почти каждый день пишет что-то интересное про акции и делится фундаментальным анализом и своим мнением по компаниям.

Георгий Аведиков: smart-lab.ru/my/gofan777 только фундаментальный анализ акций. Пишет не слишком часто, но метко.

Инвестор Сергей: smart-lab.ru/my/Investor_Sergei постоянно делится какими-то полезными инвестиционными лайф хаками. Я все время удивляюсь, где он их столько находит!?

Открывайте их блоги, нажимайте зеленую кнопку «ЧИТАТЬ» или «Подписаться на блог»

И не забудьте в настройках уведомлений сайта поставить первую галочку

Читайте наздоровье и обязательно комментируйте!

Частному инвестору, который попал на смартлаб, бывает сложно разобраться и понять, с чего начать увлекательное и полезное чтение? Я подскажу парочку блогов хороших авторов-инвесторов, которые всегда пишут интересные вещи по рынку.

Юрий Козлов: smart-lab.ru/my/Klinskih-tag всегда публикует анализ и мнение по всем выходящим корпоративным отчетам российских компаний.

Владимир Литвинов: smart-lab.ru/my/point_31 почти каждый день пишет что-то интересное про акции и делится фундаментальным анализом и своим мнением по компаниям.

Георгий Аведиков: smart-lab.ru/my/gofan777 только фундаментальный анализ акций. Пишет не слишком часто, но метко.

Инвестор Сергей: smart-lab.ru/my/Investor_Sergei постоянно делится какими-то полезными инвестиционными лайф хаками. Я все время удивляюсь, где он их столько находит!?

Открывайте их блоги, нажимайте зеленую кнопку «ЧИТАТЬ» или «Подписаться на блог»

И не забудьте в настройках уведомлений сайта поставить первую галочку

Читайте наздоровье и обязательно комментируйте!

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

Сложные продукты переводят на русский. Финансовым инструментам нашли инструкцию в ЕС

Валюта выходного дня. Частные инвесторы подняли курс биткойна на новую высоту

Банки вызывают абонентов. Инвестиции в создание собственных операторов связи пока не окупаются

СМИ узнали о покупке «Яндексом» банка у гендиректора группы «Связной»

НИПИГАЗу оказали медвежью Усть-Лугу. У крупного проекта «Газпрома» на Балтике меняется подрядчик

«Арктический каскад» отправили на доработку. НОВАТЭК изменит технологию сжижения на «Обском СПГ»

Третий может оказаться лишним. «Юнипро» начала испытания аварийного энергоблока Березовской ГРЭС

Мельниченко объединит часть систем управления СУЭКа и «Еврохима»

Банкиры пустились в расход. Выход из коронакризиса окажется затратным

https://smart-lab.ru/blog/news/683326.php

#gazp #yndx #nvtk #upro

Сложные продукты переводят на русский. Финансовым инструментам нашли инструкцию в ЕС

Валюта выходного дня. Частные инвесторы подняли курс биткойна на новую высоту

Банки вызывают абонентов. Инвестиции в создание собственных операторов связи пока не окупаются

СМИ узнали о покупке «Яндексом» банка у гендиректора группы «Связной»

НИПИГАЗу оказали медвежью Усть-Лугу. У крупного проекта «Газпрома» на Балтике меняется подрядчик

«Арктический каскад» отправили на доработку. НОВАТЭК изменит технологию сжижения на «Обском СПГ»

Третий может оказаться лишним. «Юнипро» начала испытания аварийного энергоблока Березовской ГРЭС

Мельниченко объединит часть систем управления СУЭКа и «Еврохима»

Банкиры пустились в расход. Выход из коронакризиса окажется затратным

https://smart-lab.ru/blog/news/683326.php

#gazp #yndx #nvtk #upro

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Сложные продукты переводят на русский. Финансовым инструментам нашли инструкцию в ЕС Участники финансового рынка ищут способы обелить в глазах

Простить себя, чтобы изменить вектор движения

Автор: Белозор Ирина

От рынка веет некой романтикой, свободой, особенно на первых порах взаимодействия с ним. В этот момент формируются ожидания больших и легких денег, независимости от работодателя, квартир, машин, яхт, подарков для любимых, доказательства всем, что Вы действительно круты. Вспомните, какой коктейль чувств был запущен, основываясь на ожиданиях. Предположу – радость, свобода, значимость, ценность, ощущение собственной силы.

И вот время идет, а все Ваши ожидания мягко говоря не осуществляются, более того в определенные периоды Вы получаете отрицательный результат. И вот здесь случается разрыв между тем, каким Вы ожидали себя увидеть и какой есть на самом деле. Его очень больно принять. Там много стыда, и чувства вины перед близкими. Вы так хотели создать ТУ жизнь, но не смогли, чувствуете себя неудачником. Чтобы не признавать происходящего, все дальше отдаляетесь от родных, оставаясь в одиночестве, наедине с собой и продолжаете с настойчивостью дятла совершать сделки, пытаясь исправить ситуацию.

Но здесь есть неприятный момент, работая из состояния неудачника, в ненависти и злости на себя Вы посылаете во Вселенную сигнал – я лузер. А она ведь верит всему, что сообщите – то и будет. И обязательно предоставит Вам возможность подтвердить в очередной раз это Ваше состояние.

Как же свернуть с этой дороги? Ответ: ПРОСТИТЬ СЕБЯ. Для этого принять, что Ваши ожидания, были лишь ожиданиями. По неопытности своей Вы ждали очень много и действительно не смогли совершить задуманного и дать себе и близким всего того, чего так хотелось.

Поговорить об этом с близкими, нарисовав истинную картину. То, что чувствуете, что происходит. Это больно, сложно. Карты будут вскрыты, тем самым накапливаемая изо дня в день энергия напряжения будет выпущена.

Принять себя реального. Уже из нового опыта, знаний и адекватного понимания того, чего можете достичь на рынке.

И уже избавившись от груза негативных чувств, ожиданий, неисполненных обещаний начать работать из нового понимания себя.

Автор: Белозор Ирина

От рынка веет некой романтикой, свободой, особенно на первых порах взаимодействия с ним. В этот момент формируются ожидания больших и легких денег, независимости от работодателя, квартир, машин, яхт, подарков для любимых, доказательства всем, что Вы действительно круты. Вспомните, какой коктейль чувств был запущен, основываясь на ожиданиях. Предположу – радость, свобода, значимость, ценность, ощущение собственной силы.

И вот время идет, а все Ваши ожидания мягко говоря не осуществляются, более того в определенные периоды Вы получаете отрицательный результат. И вот здесь случается разрыв между тем, каким Вы ожидали себя увидеть и какой есть на самом деле. Его очень больно принять. Там много стыда, и чувства вины перед близкими. Вы так хотели создать ТУ жизнь, но не смогли, чувствуете себя неудачником. Чтобы не признавать происходящего, все дальше отдаляетесь от родных, оставаясь в одиночестве, наедине с собой и продолжаете с настойчивостью дятла совершать сделки, пытаясь исправить ситуацию.

Но здесь есть неприятный момент, работая из состояния неудачника, в ненависти и злости на себя Вы посылаете во Вселенную сигнал – я лузер. А она ведь верит всему, что сообщите – то и будет. И обязательно предоставит Вам возможность подтвердить в очередной раз это Ваше состояние.

Как же свернуть с этой дороги? Ответ: ПРОСТИТЬ СЕБЯ. Для этого принять, что Ваши ожидания, были лишь ожиданиями. По неопытности своей Вы ждали очень много и действительно не смогли совершить задуманного и дать себе и близким всего того, чего так хотелось.

Поговорить об этом с близкими, нарисовав истинную картину. То, что чувствуете, что происходит. Это больно, сложно. Карты будут вскрыты, тем самым накапливаемая изо дня в день энергия напряжения будет выпущена.

Принять себя реального. Уже из нового опыта, знаний и адекватного понимания того, чего можете достичь на рынке.

И уже избавившись от груза негативных чувств, ожиданий, неисполненных обещаний начать работать из нового понимания себя.

Моя стратегия инвестирования. Что помогает получать прибыль выше рынка?

Автор: Инвестор Сергей

Вот 🔟 основных принципов инвестирования👇.

1️⃣ Долгосрок

Придерживаюсь долгосрочной стратегии. Горизонт инвестирования — более 20 лет. Поэтому в портфеле основную часть составляют рискованные, но потенциально более доходные инструменты. В основном это акции.

2️⃣ Активный выбор акций

Основным триггером для входа служат показатели того, что доля акций в портфеле сильно уменьшилась. Как правило, это бывает при сильных коррекциях на рынке. Поэтому невозможно вложиться в акции на хаях, скорее буду распродавать.

В режиме ожидания активно изучаю компании, слежу за новостями и отчетами.

Компании, в которые хочу вложиться добавляют в виш-лист. Когда приходит время, не соображаю лихорадочно во что бы вложиться, а просто заглядывают в этот список и выбираю бумагу.

То, что стратегия работает можно убедиться, если следить за моим публичным портфелем акций, которому исполнилось уже 2 года (+200% за этот период).

3️⃣ Минимум спекулятивных сделок

Я стараюсь не спекулировать и не торговать активно.

Тем не менее, когда вижу действительно хорошую возможность могу спекульнуть на небольшую долю счета. Но редко.

Даже при таком стиле инвестирования у меня десятки финансовых операций ежемесячно: пополнения, движения между счетами, работа с налоговой и т.д..

4️⃣ Управление капиталом

Считаю, что управление капиталом важнее, чем игра в угадайку и постоянный поиск верняков — сигналов для покупки и продажи активов. Сложный процент приносит с каждым годом все больший доход и сильно рисковать на спекуляциях не имеет смысла. Управление капиталом включает в себя нижеперечисленные пункты.

5️⃣ Диверсификация активов

Я придерживаюсь диверсификации активов. Это способ не заработать больше, а сократить риски. Диверсификация не только по активам и эмитентам, но и по странам, валютам, брокерам.

основной портфель состоит из следующих классов активов:

-Акции — 50-70%.

-Кэш (облигации, депозиты, валюты, ETF на еврооблигации и т.д.) — 20-30%

-Альтернативный актив (золото) — 10-20%.

-Крипта — не более 10%.

❗️ Такая структура портфеля подходит под мои цели и терпимость к риску. Не стоит ее слепо повторять.

Еще есть подушка безопасности в высоконадежных и ликвидных активах. Равна 1 году моих расходов.

6️⃣ Ребалансировка портфеля

Периодически провожу ребалансировку портфеля. То есть восстановление первоначальных долей активов. Таким образом продаю часть подорожавшего, чтобы купить подешевевшее. Ребалансировка позволяет уменьшить риск и увеличить доходность.

Делаю двумя способами:

-Раз в год, если доли активов сильно изменились в портфеле от первоначальных.

-Довнесением свободных средств в просевшие активы.

7️⃣ Удержание издержек на минимальном уровне

Внимательно считаю комиссии, изучаю тарифы. Предпочитаю не работать с посредниками в виде фондов, связываться со структурными и другими производными продуктами.

8️⃣ Оптимизация налогов

Налоги могут сильно уменьшать итоговый результат. Пользуюсь налоговыми вычетами на ИИС, ЛДВ (льготой долговременного владения ценными бумагами)) и другими хаками.

9️⃣ Аналитика

Посвящаю анализу компаний, рынка и состояния активов большую часть времени. Все время что-то считаю, свожу в отчеты, анализирую.

🔟 Постоянно учусь

Читаю книги, специализированные ресурсы, иногда прохожу курсы. Структурирую мысли в отдельные документы и таблицы.

Автор: Инвестор Сергей

Вот 🔟 основных принципов инвестирования👇.

1️⃣ Долгосрок

Придерживаюсь долгосрочной стратегии. Горизонт инвестирования — более 20 лет. Поэтому в портфеле основную часть составляют рискованные, но потенциально более доходные инструменты. В основном это акции.

2️⃣ Активный выбор акций

Основным триггером для входа служат показатели того, что доля акций в портфеле сильно уменьшилась. Как правило, это бывает при сильных коррекциях на рынке. Поэтому невозможно вложиться в акции на хаях, скорее буду распродавать.

В режиме ожидания активно изучаю компании, слежу за новостями и отчетами.

Компании, в которые хочу вложиться добавляют в виш-лист. Когда приходит время, не соображаю лихорадочно во что бы вложиться, а просто заглядывают в этот список и выбираю бумагу.

То, что стратегия работает можно убедиться, если следить за моим публичным портфелем акций, которому исполнилось уже 2 года (+200% за этот период).

3️⃣ Минимум спекулятивных сделок

Я стараюсь не спекулировать и не торговать активно.

Тем не менее, когда вижу действительно хорошую возможность могу спекульнуть на небольшую долю счета. Но редко.

Даже при таком стиле инвестирования у меня десятки финансовых операций ежемесячно: пополнения, движения между счетами, работа с налоговой и т.д..

4️⃣ Управление капиталом

Считаю, что управление капиталом важнее, чем игра в угадайку и постоянный поиск верняков — сигналов для покупки и продажи активов. Сложный процент приносит с каждым годом все больший доход и сильно рисковать на спекуляциях не имеет смысла. Управление капиталом включает в себя нижеперечисленные пункты.

5️⃣ Диверсификация активов

Я придерживаюсь диверсификации активов. Это способ не заработать больше, а сократить риски. Диверсификация не только по активам и эмитентам, но и по странам, валютам, брокерам.

основной портфель состоит из следующих классов активов:

-Акции — 50-70%.

-Кэш (облигации, депозиты, валюты, ETF на еврооблигации и т.д.) — 20-30%

-Альтернативный актив (золото) — 10-20%.

-Крипта — не более 10%.

❗️ Такая структура портфеля подходит под мои цели и терпимость к риску. Не стоит ее слепо повторять.

Еще есть подушка безопасности в высоконадежных и ликвидных активах. Равна 1 году моих расходов.

6️⃣ Ребалансировка портфеля

Периодически провожу ребалансировку портфеля. То есть восстановление первоначальных долей активов. Таким образом продаю часть подорожавшего, чтобы купить подешевевшее. Ребалансировка позволяет уменьшить риск и увеличить доходность.

Делаю двумя способами:

-Раз в год, если доли активов сильно изменились в портфеле от первоначальных.

-Довнесением свободных средств в просевшие активы.

7️⃣ Удержание издержек на минимальном уровне

Внимательно считаю комиссии, изучаю тарифы. Предпочитаю не работать с посредниками в виде фондов, связываться со структурными и другими производными продуктами.

8️⃣ Оптимизация налогов

Налоги могут сильно уменьшать итоговый результат. Пользуюсь налоговыми вычетами на ИИС, ЛДВ (льготой долговременного владения ценными бумагами)) и другими хаками.

9️⃣ Аналитика

Посвящаю анализу компаний, рынка и состояния активов большую часть времени. Все время что-то считаю, свожу в отчеты, анализирую.

🔟 Постоянно учусь

Читаю книги, специализированные ресурсы, иногда прохожу курсы. Структурирую мысли в отдельные документы и таблицы.

#LKOH

ЛУКОЙЛ: покупать нельзя продавать

Автор: Козлов Юрий

🧮 ЛУКОЙЛ отчитался о своих финансовых результатах по МСФО за 2020 год, сообщив о снижении выручки на 28% до 5,6 трлн рублей и чистой прибыли — почти в 40 раз до 16,6 млрд рублей, что стало минимальным значением для компании лет за пятнадцать точно, а возможно и гораздо больше

Хотя чему тут удивляться, когда первые два квартала прошлого года и вовсе оказались убыточными, на фоне целого ряда сопутствующих этому факторов:

✔️ Пандемия COVID-19 и резкое сокращение спроса на нефть.

✔️ Как следствие – обвальное падение котировок цен на чёрное золото и ужесточение соглашения ОПЕК+.

✔️Дополнительным фактором давления для ЛУКОЙЛа стали неденежные убытки от обесценения активов, а также по курсовым разницам.

Радует, что хоть свободный денежный поток (FCF), на который сейчас ориентируется компания при расчёте дивидендов, не совсем обнулился, ограничившись падением на 60% до 281 млрд рублей, на фоне резкого снижения операционного денежного потока.

❓ Тогда почему же котировки акций ЛУКОЙЛа достигли уже допандемийных уровней и находятся в шаге от обновления своих исторических максимумов, невзирая на слабую финансовую отчётность за 2020 год? Да потому, что рынки всегда смотрят вперёд, а прошлогодние результаты – это уже история, которая по большому счёту уже никому не интересна. Кто не побоялся купить бумаги нефтегазовых компаний весной прошлого года – тот молодец, и сейчас радостно считает бумажную прибыль. Согласитесь, вряд ли сейчас выстраивается очередь из желающих продать так удачно купленные в прошлом году активы, когда человечество находится в шаге от победы над ковидом.

🦠💉 Судя по рыночной конъюнктуре первых трёх месяцев 2021 года, мы видим, что массовая вакцинация набирает обороты практически во всех странах, авиасообщение и туризм осторожно начинают выходить из спячки, цены на нефть обновляют свои 12-месячные максимумы, а российским нефтедобывающим компаниям уже сейчас удаётся добиваться определённых послаблений в условиях соглашения ОПЕК+ и возможность осторожно наращивать добычу, в условиях постепенного роста спроса на чёрное золото.

📈 В этих условиях весьма резонно ожидать и от ЛУКОЙЛа восстановление финансовых показателей уже в 2021 году, а темпы роста этих показателей наверняка окажутся высокими на фоне крайне низкой базы прошлого года. Именно поэтому компания с совершенно понятной стратегией развития, очень низкой долговой нагрузкой (NetDebt/EBITDA=0,5х) и по-прежнему с относительно невысокой оценкой по основным финансовым мультипликаторам, уже сейчас реализует в котировках весь накопленный потенциал и возглавляет восстановление сектора.

👉 Я продолжаю держать акции ЛУКОЙЛ в своём портфеле и на подходе к историческим максимумам в самом лучшем случае я лишь частично зафиксирую прибыль, но большую часть позы оставлю. Уж слишком много лет я охотился за этими бумагами, чтобы так легко и быстро с ними расстаться.

💰 В презентации ЛУКОЙЛа сообщается, что расчётные финальные дивиденды за 2020 год могут составить 213 руб. на акцию, что вместе с ранее выплаченными промежуточными дивидендами в размере 46 руб. на акцию ориентирует нас на совокупный дивиденд на уровне 259 рублей

📖 Напомню, согласно новой дивидендной политике ЛУКОЙЛа, на дивиденды должно направляться не менее 100% скорректированного FCF. В свою очередь, скорректированный FCF определяется как чистые денежные средства, полученные от операционной деятельности, за вычетом капитальных затрат, уплаченных процентов, погашения обязательств по аренде, а также расходов на приобретение акций компании.

🧐 Давайте разбираться, как компания подсчитывает дивиденды. Итак, по итогам 2020 года компания получила операционный денежный поток в размере 776 млрд рублей. За минусом капитальных затрат (495 млрд рублей) FCF получается в 281 млрд рублей. Дивидендная база 2020 года формируется после вычета из этой цифры аренды (63 млрд рублей) и процентов (39 млрд рублей).

ЛУКОЙЛ: покупать нельзя продавать

Автор: Козлов Юрий

🧮 ЛУКОЙЛ отчитался о своих финансовых результатах по МСФО за 2020 год, сообщив о снижении выручки на 28% до 5,6 трлн рублей и чистой прибыли — почти в 40 раз до 16,6 млрд рублей, что стало минимальным значением для компании лет за пятнадцать точно, а возможно и гораздо больше

Хотя чему тут удивляться, когда первые два квартала прошлого года и вовсе оказались убыточными, на фоне целого ряда сопутствующих этому факторов:

✔️ Пандемия COVID-19 и резкое сокращение спроса на нефть.

✔️ Как следствие – обвальное падение котировок цен на чёрное золото и ужесточение соглашения ОПЕК+.

✔️Дополнительным фактором давления для ЛУКОЙЛа стали неденежные убытки от обесценения активов, а также по курсовым разницам.

Радует, что хоть свободный денежный поток (FCF), на который сейчас ориентируется компания при расчёте дивидендов, не совсем обнулился, ограничившись падением на 60% до 281 млрд рублей, на фоне резкого снижения операционного денежного потока.

❓ Тогда почему же котировки акций ЛУКОЙЛа достигли уже допандемийных уровней и находятся в шаге от обновления своих исторических максимумов, невзирая на слабую финансовую отчётность за 2020 год? Да потому, что рынки всегда смотрят вперёд, а прошлогодние результаты – это уже история, которая по большому счёту уже никому не интересна. Кто не побоялся купить бумаги нефтегазовых компаний весной прошлого года – тот молодец, и сейчас радостно считает бумажную прибыль. Согласитесь, вряд ли сейчас выстраивается очередь из желающих продать так удачно купленные в прошлом году активы, когда человечество находится в шаге от победы над ковидом.

🦠💉 Судя по рыночной конъюнктуре первых трёх месяцев 2021 года, мы видим, что массовая вакцинация набирает обороты практически во всех странах, авиасообщение и туризм осторожно начинают выходить из спячки, цены на нефть обновляют свои 12-месячные максимумы, а российским нефтедобывающим компаниям уже сейчас удаётся добиваться определённых послаблений в условиях соглашения ОПЕК+ и возможность осторожно наращивать добычу, в условиях постепенного роста спроса на чёрное золото.

📈 В этих условиях весьма резонно ожидать и от ЛУКОЙЛа восстановление финансовых показателей уже в 2021 году, а темпы роста этих показателей наверняка окажутся высокими на фоне крайне низкой базы прошлого года. Именно поэтому компания с совершенно понятной стратегией развития, очень низкой долговой нагрузкой (NetDebt/EBITDA=0,5х) и по-прежнему с относительно невысокой оценкой по основным финансовым мультипликаторам, уже сейчас реализует в котировках весь накопленный потенциал и возглавляет восстановление сектора.

👉 Я продолжаю держать акции ЛУКОЙЛ в своём портфеле и на подходе к историческим максимумам в самом лучшем случае я лишь частично зафиксирую прибыль, но большую часть позы оставлю. Уж слишком много лет я охотился за этими бумагами, чтобы так легко и быстро с ними расстаться.

💰 В презентации ЛУКОЙЛа сообщается, что расчётные финальные дивиденды за 2020 год могут составить 213 руб. на акцию, что вместе с ранее выплаченными промежуточными дивидендами в размере 46 руб. на акцию ориентирует нас на совокупный дивиденд на уровне 259 рублей

📖 Напомню, согласно новой дивидендной политике ЛУКОЙЛа, на дивиденды должно направляться не менее 100% скорректированного FCF. В свою очередь, скорректированный FCF определяется как чистые денежные средства, полученные от операционной деятельности, за вычетом капитальных затрат, уплаченных процентов, погашения обязательств по аренде, а также расходов на приобретение акций компании.

🧐 Давайте разбираться, как компания подсчитывает дивиденды. Итак, по итогам 2020 года компания получила операционный денежный поток в размере 776 млрд рублей. За минусом капитальных затрат (495 млрд рублей) FCF получается в 281 млрд рублей. Дивидендная база 2020 года формируется после вычета из этой цифры аренды (63 млрд рублей) и процентов (39 млрд рублей).

{kind=link}

10 признаков финансового пузыря

Автор: Амиготрейдер

В контексте длительного непрекращающегося роста на рынке в целом и в отдельных активах в частности, возникает вопрос – пузырь это или не пузырь?

Для опытного инвестора, воспринимающего цикличность финансовых рынков как данность, этот вопрос скорее всего не стоит. Однако для новичка, опыт которого ограничивается периодом от нескольких месяцев до нескольких лет, идентификация пузыря может быть нелегкой задачей.

Помочь в решении задачи идентификации финансовых пузырей может список признаков от известного исследователя этого феномена Елены Чирковой. Привожу этот список с целью поразмышлять над текущим моментом. Насколько сегодняшние «истории успеха» соответствуют определению финансового пузыря. Посмотрим на крипту, теслу, да и в целом на Америку-Россию под этим углом.

1.Первым индикатором наличия пузыря является резкий (нелинейный) рост цен в течение короткого времени или ускорение темпов роста цены актива.

2.Вовлечение в процесс «инвестирования» инвесторов-непрофессионалов в массовом порядке.

3. Большое количество покупок инвестиционных активов с целью перепродажи в краткосрочной перспективе («пирамидальность» процесса).

4. Отказ в период бума от традиционных методов оценки.

5. Игнорирование рынком плохих новостей и интерпретация их как хороших, игнорирование сигналов опасности.

6. Шестым признаком финансового пузыря является перетекание туда средств из реального сектора, в силу того, что спекулировать выгоднее, чем заниматься реальным производством.

7. Распространение различных инвестиционных фондов и компаний.

8. Резкое увеличение количества IPO и ухудшение качества размещаемых бумаг. В дополнение Елена приводит слова Марка Фабера о том, что резкий рост цен акций в первый день котирования по сравнению с ценой размещения – тоже признак чрезмерной спекуляции.

9. Узость рынка, то есть рост лишь в спекулятивных сегментах.

10. Распространение финансового мошенничества. Этот признак мало помогает в диагностике, поскольку мошенничество зачастую выявляется лишь после сдувания пузыря.

Автор: Амиготрейдер

В контексте длительного непрекращающегося роста на рынке в целом и в отдельных активах в частности, возникает вопрос – пузырь это или не пузырь?

Для опытного инвестора, воспринимающего цикличность финансовых рынков как данность, этот вопрос скорее всего не стоит. Однако для новичка, опыт которого ограничивается периодом от нескольких месяцев до нескольких лет, идентификация пузыря может быть нелегкой задачей.

Помочь в решении задачи идентификации финансовых пузырей может список признаков от известного исследователя этого феномена Елены Чирковой. Привожу этот список с целью поразмышлять над текущим моментом. Насколько сегодняшние «истории успеха» соответствуют определению финансового пузыря. Посмотрим на крипту, теслу, да и в целом на Америку-Россию под этим углом.

1.Первым индикатором наличия пузыря является резкий (нелинейный) рост цен в течение короткого времени или ускорение темпов роста цены актива.

2.Вовлечение в процесс «инвестирования» инвесторов-непрофессионалов в массовом порядке.

3. Большое количество покупок инвестиционных активов с целью перепродажи в краткосрочной перспективе («пирамидальность» процесса).

4. Отказ в период бума от традиционных методов оценки.

5. Игнорирование рынком плохих новостей и интерпретация их как хороших, игнорирование сигналов опасности.

6. Шестым признаком финансового пузыря является перетекание туда средств из реального сектора, в силу того, что спекулировать выгоднее, чем заниматься реальным производством.

7. Распространение различных инвестиционных фондов и компаний.

8. Резкое увеличение количества IPO и ухудшение качества размещаемых бумаг. В дополнение Елена приводит слова Марка Фабера о том, что резкий рост цен акций в первый день котирования по сравнению с ценой размещения – тоже признак чрезмерной спекуляции.

9. Узость рынка, то есть рост лишь в спекулятивных сегментах.

10. Распространение финансового мошенничества. Этот признак мало помогает в диагностике, поскольку мошенничество зачастую выявляется лишь после сдувания пузыря.

🔥Итоги дня: IMOEX +1.2% Дивиденды воодушевляют инвесторов

📈ТМК +16.3% Инвесторы верят, что компания всю прибыль будет выводить через дивиденды🤔

📈Русал +4.5% Продолжает переоценку на фоне роста алюминия. Скоро нас ждёт отчёт, кроме того, при цене в 50 руб., Русал может попасть в индекс MSCI😳

📈Юнипро +4.8% Коммерсант попытался напугать инвесторов, но инвесторы ухватили самую суть(третий энергоблок Берёзовской ГРЭС заработал🥳), и начали скупать акции.

📈Ozon.ru +2% Индексный провайдер MVIS Indices добавил бумаги Ozon в индекс MVIS Russia с весом 3,53% по итогам квартального пересмотра, объявленным после закрытия торгов 12 марта, сообщается в обзоре главного стратега «ВТБ Капитала» по рынку акций Ильи Питерского.

📉Детский мир -2.2% Отсутствие решения ФАС(по оферте от Altus Capital), давит на котировки.

📉Группа ПИК -2.4% 📉ЛСР -1.6% Инвесторы продолжают фиксировать прибыль, неужели испугались возможного повышения ставки🤔?

📈Сбербанк +2.3% Укрепление рубля позитивно сказывается на котировках Сбербанка.

📈ТМК +16.3% Инвесторы верят, что компания всю прибыль будет выводить через дивиденды🤔

📈Русал +4.5% Продолжает переоценку на фоне роста алюминия. Скоро нас ждёт отчёт, кроме того, при цене в 50 руб., Русал может попасть в индекс MSCI😳

📈Юнипро +4.8% Коммерсант попытался напугать инвесторов, но инвесторы ухватили самую суть(третий энергоблок Берёзовской ГРЭС заработал🥳), и начали скупать акции.

📈Ozon.ru +2% Индексный провайдер MVIS Indices добавил бумаги Ozon в индекс MVIS Russia с весом 3,53% по итогам квартального пересмотра, объявленным после закрытия торгов 12 марта, сообщается в обзоре главного стратега «ВТБ Капитала» по рынку акций Ильи Питерского.

📉Детский мир -2.2% Отсутствие решения ФАС(по оферте от Altus Capital), давит на котировки.

📉Группа ПИК -2.4% 📉ЛСР -1.6% Инвесторы продолжают фиксировать прибыль, неужели испугались возможного повышения ставки🤔?

📈Сбербанк +2.3% Укрепление рубля позитивно сказывается на котировках Сбербанка.

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

Индексамый важный товар. Фондовый рынок растет на нефти

Кибербезопасность предложат инвесторам. Positive Technologies планирует выйти на IPO

Уголь полигонят на восток. Игорь Сечин предлагает наращивать его вывоз по БАМу и Транссибу

Онлайн-брокер Robinhood купит рекрутинговую фирму Binc

Суд в Лондоне отложил заседание по экстрадиции Тинькова в США на июль

#rosn #tcs

Индексамый важный товар. Фондовый рынок растет на нефти

Кибербезопасность предложат инвесторам. Positive Technologies планирует выйти на IPO

Уголь полигонят на восток. Игорь Сечин предлагает наращивать его вывоз по БАМу и Транссибу

Онлайн-брокер Robinhood купит рекрутинговую фирму Binc

Суд в Лондоне отложил заседание по экстрадиции Тинькова в США на июль

#rosn #tcs

10 вещей, которые стоит знать о «медвежьем рынке»

Автор: Влад Гильдебрандт

1. Правило 20%

Волны роста на рынке сменяются коррекциями и наоборот. Как отличить обычную коррекцию от полноценного медвежьего рынка, который может привести к значительным убыткам? Первый индикатор, на который стоит обратить внимание, это глубина самой коррекции. Согласно классическому правилу теханализа, «медвежий» рынок может быть идентифицирован после падения ниже 20% от уровня предыдущих локальных максимумов. Аналогичным образом, «бычий» рынок начинается после роста более чем на 20% от минимумов.

2. «Медвежий» рынок – это нормально

В американском индексе S&P 500 за последние 90 лет было зафиксировано 25 «медвежьих» рынков. Снижение акций после роста является нормальным явлением, и оно неизбежно. Однако также неизбежно и восстановление – все медвежьи рынки заканчивались ростом и обновлением вершин. Последний цикл роста по S&P500 мы можем наблюдать до сегодняшнего дня.

3. В среднем потери составляют 36% в ходе «медвежьего» рынка

Последний «медвежий» тренд был в 2008-2009 гг. В этот период американский индекс S&P 500 упал значительно сильнее среднеисторического значения, сразу на 57%. В то же время, в ходе «бычьего» рынка индекс в среднем растет на 108%.

4. Падение акций происходит стремительно, но не долго

Средняя продолжительность «медвежьего» рынка составляет 299 дней или около 10 месяцев. Это значительно меньше, чем средняя продолжительность бычьего рынка, которая составляет 989 дней или 2,7 года.

5. «Медвежий» рынок происходит каждые 3,6 лет

Это средняя частота «медвежьих» рынков, наблюдаемая на истории. Самый долгий период между двумя «медвежьими» рынками можно было наблюдать с 1987 г. до 2000 г. Через три года, если тренд не развернется, нынешний «бычий» рынок может побить этот рекорд.

6. Со времен второй мировой войны падения стали реже

Из наблюдаемых 25 «медвежьих» рынков 12 произошли в промежуток времени между 1928 и 1945 гг. Средняя частота в этот период составляет 1,4 года против 5,6 лет в последующие десятилетия.

7. Почти половина самых сильных дней S&P 500 пришлась на «медвежьи» рынки

48% лучших дней американского индекса пришлись на периоды глобальных распродаж. Еще 28% пришлись на начало нового «бычьего» рынка и произошли в его первые два дня. Иными словами, мощная «бычья» дневная свеча в период «медвежьего» рынка лишь в трети случаев (37%) говорит о переломе тренда, а в остальной период за ней следует очередное обновление минимумов.

8. Не всегда падение рынка связано с реальными проблемами в экономике

За 90-летний период с 1929 г. произошло 25 «медвежьих» рынков, но экономических рецессий было всего 14. Действительно, падение акций часто связано с экономическими проблемами, но бывают и случаи, когда распродажи на рынке не являются признаком спада в экономике.

9. На горизонте инвестирования 30 лет вы неминуемо встретите около 8-9 «медвежьих» рынков

Падение стоимости портфеля всегда является болезненным для инвестора. Однако следует понимать, что медвежий рынок неизбежен и необходимо быть готовым морально к такому развитию событий. В конце концов, в пункте 2. мы уже отмечали, что медвежий рынок неминуемо завершается ростом. Вспоминайте об этом в периоды рыночных распродаж.

10. Несмотря на неизбежность «медвежьих» рынков, большую часть времени акции растут

За рассмотренный промежуток времени с 1929 г. до сегодняшних дней рынок акций США провел всего около 20 лет в «медвежьем» тренде. Таким образом, около 77% времени акции растут, принося прибыль своим инвесторам.

Автор: Влад Гильдебрандт

1. Правило 20%

Волны роста на рынке сменяются коррекциями и наоборот. Как отличить обычную коррекцию от полноценного медвежьего рынка, который может привести к значительным убыткам? Первый индикатор, на который стоит обратить внимание, это глубина самой коррекции. Согласно классическому правилу теханализа, «медвежий» рынок может быть идентифицирован после падения ниже 20% от уровня предыдущих локальных максимумов. Аналогичным образом, «бычий» рынок начинается после роста более чем на 20% от минимумов.

2. «Медвежий» рынок – это нормально

В американском индексе S&P 500 за последние 90 лет было зафиксировано 25 «медвежьих» рынков. Снижение акций после роста является нормальным явлением, и оно неизбежно. Однако также неизбежно и восстановление – все медвежьи рынки заканчивались ростом и обновлением вершин. Последний цикл роста по S&P500 мы можем наблюдать до сегодняшнего дня.

3. В среднем потери составляют 36% в ходе «медвежьего» рынка

Последний «медвежий» тренд был в 2008-2009 гг. В этот период американский индекс S&P 500 упал значительно сильнее среднеисторического значения, сразу на 57%. В то же время, в ходе «бычьего» рынка индекс в среднем растет на 108%.

4. Падение акций происходит стремительно, но не долго

Средняя продолжительность «медвежьего» рынка составляет 299 дней или около 10 месяцев. Это значительно меньше, чем средняя продолжительность бычьего рынка, которая составляет 989 дней или 2,7 года.

5. «Медвежий» рынок происходит каждые 3,6 лет

Это средняя частота «медвежьих» рынков, наблюдаемая на истории. Самый долгий период между двумя «медвежьими» рынками можно было наблюдать с 1987 г. до 2000 г. Через три года, если тренд не развернется, нынешний «бычий» рынок может побить этот рекорд.

6. Со времен второй мировой войны падения стали реже

Из наблюдаемых 25 «медвежьих» рынков 12 произошли в промежуток времени между 1928 и 1945 гг. Средняя частота в этот период составляет 1,4 года против 5,6 лет в последующие десятилетия.

7. Почти половина самых сильных дней S&P 500 пришлась на «медвежьи» рынки

48% лучших дней американского индекса пришлись на периоды глобальных распродаж. Еще 28% пришлись на начало нового «бычьего» рынка и произошли в его первые два дня. Иными словами, мощная «бычья» дневная свеча в период «медвежьего» рынка лишь в трети случаев (37%) говорит о переломе тренда, а в остальной период за ней следует очередное обновление минимумов.

8. Не всегда падение рынка связано с реальными проблемами в экономике

За 90-летний период с 1929 г. произошло 25 «медвежьих» рынков, но экономических рецессий было всего 14. Действительно, падение акций часто связано с экономическими проблемами, но бывают и случаи, когда распродажи на рынке не являются признаком спада в экономике.

9. На горизонте инвестирования 30 лет вы неминуемо встретите около 8-9 «медвежьих» рынков

Падение стоимости портфеля всегда является болезненным для инвестора. Однако следует понимать, что медвежий рынок неизбежен и необходимо быть готовым морально к такому развитию событий. В конце концов, в пункте 2. мы уже отмечали, что медвежий рынок неминуемо завершается ростом. Вспоминайте об этом в периоды рыночных распродаж.

10. Несмотря на неизбежность «медвежьих» рынков, большую часть времени акции растут

За рассмотренный промежуток времени с 1929 г. до сегодняшних дней рынок акций США провел всего около 20 лет в «медвежьем» тренде. Таким образом, около 77% времени акции растут, принося прибыль своим инвесторам.

Сила простых решений

Автор: Александр Силаев

Думаю, важная точка в эволюции что трейдера, что инвестора – когда начинаешь ценить простые решения. Любой алгошник кивнет, что чем меньше параметров в торговой системе – тем оно лучше. Если можно выкинуть пару параметров, и заплатить за это парой процентов доходности – кидай их подальше. Потому что робастность того стоит.

Чем меньше элементов в вашей конструкции, тем надежнее.

Помимо того, что это простая логика стоит денег, она еще экономит время и нервы.

Стереотип, на который индустрия подсаживает новичков: Супертрейдер Учитывает Все. Тренды на 5 таймфреймах, головы-плечи, чашки-с-ручкой, новостной фон, макро, микро, мнение 25 аналитиков и т.д.

Реально системщику, как правило, на все это наплевать (максимум, что он соизволит учесть из внешнего мира – не идти с плечами в ночь на голосовании по какому-нибудь эпохальному Брекзиту).

А суперство сводится к тому, чтобы иметь максимальный пул максимально некоррелированных систем.

Как по инструментам, так и по характеру (трендовушки, сезонки, арбитраж и т.д.). При этом каждая системка, взятая по отдельности, может быть проста как пробка, и поместиться полным описанием в один абзац. Лень мешает мне двигаться к идеалу, но, по крайней мере, я знаю, как это выглядит. Вот это – супертрейдер. А не многорукий Шива за семью мониторами.

И касательно инвестиций – то же самое. Простые решения начинают и выигрывают. Чем хорош ассет алокейшен? Нет такого дурака, который бы не понял, как это делать. И весь алгоритм – ложится в десять минут описания. С раскрытием логики, примерами и нюансами – ладно, может быть курс на 10 часов. Что тоже, если вдуматься, очень мало.

А если хочешь премию к рынку? Считается – надо проанализировать 100500 компаний и выбрать лучшие. Я верю, что есть люди, которые так умеют. Но.

Я не думаю, что суперпремии к рынку (скажем, 50% годовых) раздают без суперриска.

То есть тебе мало отобрать правильные бумаги, тебе придется ставить это дело на плечи. Строго говоря, это уже не альфа: альфа это премия к рынку при том же риске. А если у вас 100% за год при позе на 300% капитала, будьте любезны, поделите на три и вычтите бенчмарк – это и есть ваша альфа. Великие ужасные 100% обратятся в какую-нибудь скромную альфу 5-10%. Сравните, например, легендарного Марламова с широко раздвинутыми плечами и его же с нормальным риском (фонд «Аленка Капитал»).

А теперь вернемся к простоте. В погоне за альфой 5-10%, конечно, можно строить сложные сценарии для 200 бумаг, ставя на 20 или на 2. Но чем сложнее сценарий – тем больше вероятность самообмана. Не говоря уже о том, что это отъедает кучу времени.

Простая формальная моделька на моментум даст примерно такую же однозначную альфу, с затратами времени в разы меньше. Вероятно, что-то сопоставимое даст для России (для США, полагаю, не даст, может даже отнимет) моделька с учетом дивидендного фактора, только его, и никакого больше. Но я играл моментум-модели, про них мне говорить честнее и увереннее.

Правда, у таких подходов будет недостаток. Все как-то бездушно, скучно, без огонька. Практически невозможно почувствовать себя Супертрейдером или Суперинвестором, как их рисует молва.

Автор: Александр Силаев

Думаю, важная точка в эволюции что трейдера, что инвестора – когда начинаешь ценить простые решения. Любой алгошник кивнет, что чем меньше параметров в торговой системе – тем оно лучше. Если можно выкинуть пару параметров, и заплатить за это парой процентов доходности – кидай их подальше. Потому что робастность того стоит.

Чем меньше элементов в вашей конструкции, тем надежнее.

Помимо того, что это простая логика стоит денег, она еще экономит время и нервы.

Стереотип, на который индустрия подсаживает новичков: Супертрейдер Учитывает Все. Тренды на 5 таймфреймах, головы-плечи, чашки-с-ручкой, новостной фон, макро, микро, мнение 25 аналитиков и т.д.

Реально системщику, как правило, на все это наплевать (максимум, что он соизволит учесть из внешнего мира – не идти с плечами в ночь на голосовании по какому-нибудь эпохальному Брекзиту).

А суперство сводится к тому, чтобы иметь максимальный пул максимально некоррелированных систем.

Как по инструментам, так и по характеру (трендовушки, сезонки, арбитраж и т.д.). При этом каждая системка, взятая по отдельности, может быть проста как пробка, и поместиться полным описанием в один абзац. Лень мешает мне двигаться к идеалу, но, по крайней мере, я знаю, как это выглядит. Вот это – супертрейдер. А не многорукий Шива за семью мониторами.

И касательно инвестиций – то же самое. Простые решения начинают и выигрывают. Чем хорош ассет алокейшен? Нет такого дурака, который бы не понял, как это делать. И весь алгоритм – ложится в десять минут описания. С раскрытием логики, примерами и нюансами – ладно, может быть курс на 10 часов. Что тоже, если вдуматься, очень мало.

А если хочешь премию к рынку? Считается – надо проанализировать 100500 компаний и выбрать лучшие. Я верю, что есть люди, которые так умеют. Но.

Я не думаю, что суперпремии к рынку (скажем, 50% годовых) раздают без суперриска.

То есть тебе мало отобрать правильные бумаги, тебе придется ставить это дело на плечи. Строго говоря, это уже не альфа: альфа это премия к рынку при том же риске. А если у вас 100% за год при позе на 300% капитала, будьте любезны, поделите на три и вычтите бенчмарк – это и есть ваша альфа. Великие ужасные 100% обратятся в какую-нибудь скромную альфу 5-10%. Сравните, например, легендарного Марламова с широко раздвинутыми плечами и его же с нормальным риском (фонд «Аленка Капитал»).

А теперь вернемся к простоте. В погоне за альфой 5-10%, конечно, можно строить сложные сценарии для 200 бумаг, ставя на 20 или на 2. Но чем сложнее сценарий – тем больше вероятность самообмана. Не говоря уже о том, что это отъедает кучу времени.

Простая формальная моделька на моментум даст примерно такую же однозначную альфу, с затратами времени в разы меньше. Вероятно, что-то сопоставимое даст для России (для США, полагаю, не даст, может даже отнимет) моделька с учетом дивидендного фактора, только его, и никакого больше. Но я играл моментум-модели, про них мне говорить честнее и увереннее.

Правда, у таких подходов будет недостаток. Все как-то бездушно, скучно, без огонька. Практически невозможно почувствовать себя Супертрейдером или Суперинвестором, как их рисует молва.

#NKNC

НКНХ хочет заплатить в 12 раз меньше дивидендов

Автор: Виктор Петров

Совет директоров НКНХ рекомендовал Общему собранию акционеров утвердить выплату дивидендов за 2020 год в размере 0,73 рубля на 1 привилегированную и 1 обычную акцию компании.

Наши «пенсионеры в 35» неспешно готовились к получению летних, тёплых и вкусных дивидендов, на которые можно было бы закупить картохи и репы на зиму. Закупить дешёвых огурцов и помидоров для маринования. Закупить сахара для браги. Но их мечты не должны были сбыться.

Представленный отчёт компании уже намекал, чтобы акционеры не ждали чуда. Выручка компании сократилась на 15.1%, Валовая прибыль сократилась на 19%, Чистая прибыль снизилась на 81,238% или в 5,33 раза!

Несмотря на нынешнее положение дел компании НКНХ, дивидендчики ринулись покупать привилегированные акции, подняв котировки префов выше 82 рублей за акцию. Очень это, конечно, было странно, учитывая вопрос: откуда брать деньги на дивиденды?

Напомню, что фурор в выплатах случился 2 года назад, когда компания объявила выплату дивидендов в размере 19,94 рубля на акцию. Котировки тогда почти что удвоились, но так же гэпнули после дивотсечки. В прошлом году компания объявила выплату в 9,07 рублей на акцию, но инвесторы были готовы, ибо к тому времени цена префов болталась около 90 рублей.

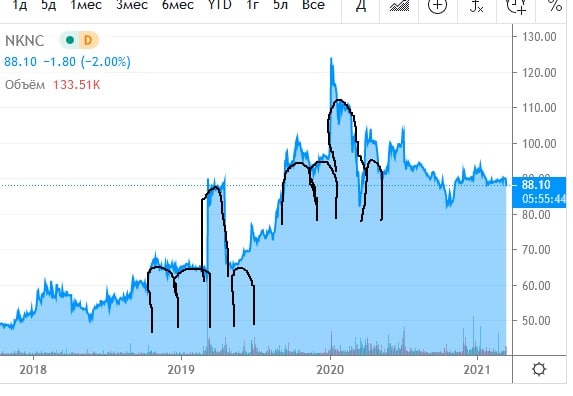

Акционеры уже строили планы, исходя из сумм выплат дивидендов за последние 2 года. Однако график немножко всем нам намекал о ближайшем разочаровании(смотрите внизу😂)

Сегодня же, на этот момент, по префам и обычке могут выплатить всего 0,73 рубля, где доходность показывает нам 1% годовых, а это значит, что продав сейчас и купив американские акции, за год можно получить дивдоходность минимум в 2 раза выше. Вот люди и бегут с корабля.

Инвесторы в данный момент пессимистично смотрят на акции, что видно по просадке, но самый важный момент будет через год, когда выйдет отчёт компании за 2021 год и будет объявлен размер дивиденда. Если он не сильно будет отличаться от нынешнего или, что ещё хуже, будет отменён, то акции НКНХ, как подкосившейся пьянчуга, сваляться в грязь обочины, ровненько на уровень 2017 года. Где-нибудь рублей на 50 или ниже.

Некоторые интересующиеся личности не согласны с пессимистичными настроениями и собираются с радостью докупать акции компании на более низких уровнях. Дополнительно добавляют оптимизма вложение 3 111 951 381,53 рубля на реализацию Стратегической программы развития ПАО «Нижнекамскнефтехим». Что почти в 2,5 раза выше суммы выплачиваемых дивидендов. К тому же повысилось количество материально-производственных запасов, достигнув значение в 23 миллиарда рублей, которые, как обещают, будут реализованы в течении 12 месяцев

Мы с товарищем тут хотели покупать картоху по акции на дивиденды от акций Нижнекамскнефтехима. Но теперь у нас бизнес-идея. Покупаем на 167 рублей мелкие клубни на посадку, а позже соберём несколько мешков. На зиму хватит.

НКНХ хочет заплатить в 12 раз меньше дивидендов

Автор: Виктор Петров

Совет директоров НКНХ рекомендовал Общему собранию акционеров утвердить выплату дивидендов за 2020 год в размере 0,73 рубля на 1 привилегированную и 1 обычную акцию компании.

Наши «пенсионеры в 35» неспешно готовились к получению летних, тёплых и вкусных дивидендов, на которые можно было бы закупить картохи и репы на зиму. Закупить дешёвых огурцов и помидоров для маринования. Закупить сахара для браги. Но их мечты не должны были сбыться.

Представленный отчёт компании уже намекал, чтобы акционеры не ждали чуда. Выручка компании сократилась на 15.1%, Валовая прибыль сократилась на 19%, Чистая прибыль снизилась на 81,238% или в 5,33 раза!

Несмотря на нынешнее положение дел компании НКНХ, дивидендчики ринулись покупать привилегированные акции, подняв котировки префов выше 82 рублей за акцию. Очень это, конечно, было странно, учитывая вопрос: откуда брать деньги на дивиденды?

Напомню, что фурор в выплатах случился 2 года назад, когда компания объявила выплату дивидендов в размере 19,94 рубля на акцию. Котировки тогда почти что удвоились, но так же гэпнули после дивотсечки. В прошлом году компания объявила выплату в 9,07 рублей на акцию, но инвесторы были готовы, ибо к тому времени цена префов болталась около 90 рублей.

Акционеры уже строили планы, исходя из сумм выплат дивидендов за последние 2 года. Однако график немножко всем нам намекал о ближайшем разочаровании(смотрите внизу😂)

Сегодня же, на этот момент, по префам и обычке могут выплатить всего 0,73 рубля, где доходность показывает нам 1% годовых, а это значит, что продав сейчас и купив американские акции, за год можно получить дивдоходность минимум в 2 раза выше. Вот люди и бегут с корабля.

Инвесторы в данный момент пессимистично смотрят на акции, что видно по просадке, но самый важный момент будет через год, когда выйдет отчёт компании за 2021 год и будет объявлен размер дивиденда. Если он не сильно будет отличаться от нынешнего или, что ещё хуже, будет отменён, то акции НКНХ, как подкосившейся пьянчуга, сваляться в грязь обочины, ровненько на уровень 2017 года. Где-нибудь рублей на 50 или ниже.

Некоторые интересующиеся личности не согласны с пессимистичными настроениями и собираются с радостью докупать акции компании на более низких уровнях. Дополнительно добавляют оптимизма вложение 3 111 951 381,53 рубля на реализацию Стратегической программы развития ПАО «Нижнекамскнефтехим». Что почти в 2,5 раза выше суммы выплачиваемых дивидендов. К тому же повысилось количество материально-производственных запасов, достигнув значение в 23 миллиарда рублей, которые, как обещают, будут реализованы в течении 12 месяцев

Мы с товарищем тут хотели покупать картоху по акции на дивиденды от акций Нижнекамскнефтехима. Но теперь у нас бизнес-идея. Покупаем на 167 рублей мелкие клубни на посадку, а позже соберём несколько мешков. На зиму хватит.

{kind=link}

🔥Итоги дня: IMOEX +0.1% Подтопление ММВБ

📉ГМК Норникель -4.4% Для полного восстановления добычи металлов на подтопленных грунтовыми водами рудниках «Октябрьский» и «Таймырский», потребуется 3–4 месяца. Добыча никеля по итогам 2021 года сократится по сравнению с ранее составленным планом на 35 тыс. т (на 15%), меди — на 65 тыс. т (на 16%), металлов платиновой группы — на 22 т (на 20%). В моменте акции падали более чем на 7%😳

📉Русал -1.5% 📉EN+-2.4% Ситуация с Норникелем давит на котировки👆🏿

📈Тинькофф Банк +4.8% Рост на новостях о переносе заседание по экстрадиции Тинькова в США на июль. Не очень понятен позитив, так как заседание перенесли в связи с состоянием здоровья😳

📉НКНХ ап -4.1% Инвесторов разочаровали дивиденды (0,73 руб.)😔

📉Татнефть -2.2% Падение нефти и укрепление рубля, наносят двойной удар по нефтегазу.

📈Яндекс +2.5% NASDAQ растёт более чем на 1.5% Кроме того, минцифры рассматривает возможность обязательной предварительной установки отечественных поисковых систем для любых загружаемых браузеров.

📉HeadHanter -6% Резкое падение после начала торгов в США, без новостей.

📈Белуга Групп +40% 📈Абрау-Дюрсо +11% Опять парный разгон. Думаю история закончится, как только Мосбиржа изменит максимальное значение отклонения цен😉

📈Русская аквакультура +4.1% Телеграм каналы взялись за старое😔

📉ГМК Норникель -4.4% Для полного восстановления добычи металлов на подтопленных грунтовыми водами рудниках «Октябрьский» и «Таймырский», потребуется 3–4 месяца. Добыча никеля по итогам 2021 года сократится по сравнению с ранее составленным планом на 35 тыс. т (на 15%), меди — на 65 тыс. т (на 16%), металлов платиновой группы — на 22 т (на 20%). В моменте акции падали более чем на 7%😳

📉Русал -1.5% 📉EN+-2.4% Ситуация с Норникелем давит на котировки👆🏿

📈Тинькофф Банк +4.8% Рост на новостях о переносе заседание по экстрадиции Тинькова в США на июль. Не очень понятен позитив, так как заседание перенесли в связи с состоянием здоровья😳

📉НКНХ ап -4.1% Инвесторов разочаровали дивиденды (0,73 руб.)😔

📉Татнефть -2.2% Падение нефти и укрепление рубля, наносят двойной удар по нефтегазу.

📈Яндекс +2.5% NASDAQ растёт более чем на 1.5% Кроме того, минцифры рассматривает возможность обязательной предварительной установки отечественных поисковых систем для любых загружаемых браузеров.

📉HeadHanter -6% Резкое падение после начала торгов в США, без новостей.

📈Белуга Групп +40% 📈Абрау-Дюрсо +11% Опять парный разгон. Думаю история закончится, как только Мосбиржа изменит максимальное значение отклонения цен😉

📈Русская аквакультура +4.1% Телеграм каналы взялись за старое😔

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

«Норникель» дорого продает свои аварии. Планы сокращения производства повысили цены на металлы

«Интер РАО» просят поделиться. Минфин продолжает требовать от компании роста дивидендов

Бензин требует средств. Власти доплатят за сдерживание цен на топливо

«Ситимобил» подбросит через Gett. ФАС согласовала партнерство агрегаторам такси

Деньги снимают с пластика. Банки наращивают эмиссию цифровых карт

«Вымпелком» покупает рекламно-технологическую платформу OTM

Чистая прибыль «Русала» в 2020 году снизилась на 20,9%

https://smart-lab.ru/blog/news/683874.php

#sber #mail #rual #veon #irao #gmkn

«Норникель» дорого продает свои аварии. Планы сокращения производства повысили цены на металлы

«Интер РАО» просят поделиться. Минфин продолжает требовать от компании роста дивидендов

Бензин требует средств. Власти доплатят за сдерживание цен на топливо

«Ситимобил» подбросит через Gett. ФАС согласовала партнерство агрегаторам такси

Деньги снимают с пластика. Банки наращивают эмиссию цифровых карт

«Вымпелком» покупает рекламно-технологическую платформу OTM

Чистая прибыль «Русала» в 2020 году снизилась на 20,9%

https://smart-lab.ru/blog/news/683874.php

#sber #mail #rual #veon #irao #gmkn

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

«Норникель» дорого продает свои аварии. Планы сокращения производства повысили цены на металлы « Норникель » сможет во многом компенсировать

Как выбраться из нищеты

Автор: $100

Создавай ценности и продавай.

Самая примитивная ценность — твое тело. Ты ее не создавал. Многие способны продавать только эту ценность, работая курьерами, охранниками, проститутками, грузчиками, спортсменами. Некоторые имеют уникальные тела и хорошо на них зарабатывают. Но подавляющее большинство имеют обычные или ущербные тела, имеющие низкую ценность. На таком много не заработать.

Услуга, которую ты можешь оказать другим людям — тоже ценность. Например, если ты талантливый психолог, строитель, адвокат, программист, дантист или визажист, то твоя услуга — большая ценность. Если ее правильно продавать, то можно зарабатывать хорошие деньги. К сожалению, большинство людей проживают жизнь, не раскрыв свой талант или не имея его вовсе. Их услуги имеют низкую ценность. Поэтому они живут так себе.

Если ты способен своими руками создавать уникальные вещи (вещества, дома, произведения искусства, украшения и т.п.), то наверняка найдутся люди, для которых твои творения будут иметь какую-то ценность. Научись находить этих людей — и сможешь хорошо зарабатывать.

Если ты способен организовать людей в производственный процесс, то ты можешь создать великую ценность — бизнес. Эта ценность обладает колоссальным потенциалом дохода за счет масштабирования. Стремись создавать бизнес(ы) всеми доступными способами. И вовремя их продавай.

И, наконец, если ты способен создавать иллюзию ценности, то сможешь заработать еще больше. Например, если ты договоришься с банкирами и они вытащат твою компанию на IPO, то можешь стать бумажным миллиардером, как парни из Фикспрайс.

Короче… хочешь вылезти из нищеты — начинай мыслить ценностями, которые создаешь сейчас и которые можешь создать. Главное — помни, что твой дроч в торговом терминале не создает никакой ценности. Более того, он отвлекает тебя от создания ценностей, обнуляя вероятность вылезти из нищеты.

Автор: $100

Создавай ценности и продавай.

Самая примитивная ценность — твое тело. Ты ее не создавал. Многие способны продавать только эту ценность, работая курьерами, охранниками, проститутками, грузчиками, спортсменами. Некоторые имеют уникальные тела и хорошо на них зарабатывают. Но подавляющее большинство имеют обычные или ущербные тела, имеющие низкую ценность. На таком много не заработать.

Услуга, которую ты можешь оказать другим людям — тоже ценность. Например, если ты талантливый психолог, строитель, адвокат, программист, дантист или визажист, то твоя услуга — большая ценность. Если ее правильно продавать, то можно зарабатывать хорошие деньги. К сожалению, большинство людей проживают жизнь, не раскрыв свой талант или не имея его вовсе. Их услуги имеют низкую ценность. Поэтому они живут так себе.

Если ты способен своими руками создавать уникальные вещи (вещества, дома, произведения искусства, украшения и т.п.), то наверняка найдутся люди, для которых твои творения будут иметь какую-то ценность. Научись находить этих людей — и сможешь хорошо зарабатывать.

Если ты способен организовать людей в производственный процесс, то ты можешь создать великую ценность — бизнес. Эта ценность обладает колоссальным потенциалом дохода за счет масштабирования. Стремись создавать бизнес(ы) всеми доступными способами. И вовремя их продавай.

И, наконец, если ты способен создавать иллюзию ценности, то сможешь заработать еще больше. Например, если ты договоришься с банкирами и они вытащат твою компанию на IPO, то можешь стать бумажным миллиардером, как парни из Фикспрайс.

Короче… хочешь вылезти из нищеты — начинай мыслить ценностями, которые создаешь сейчас и которые можешь создать. Главное — помни, что твой дроч в торговом терминале не создает никакой ценности. Более того, он отвлекает тебя от создания ценностей, обнуляя вероятность вылезти из нищеты.

Облигации с защитой от инфляции. Как они работают?

Автор: Инвестор Сергей

Один из видов облигаций, которые я держу в портфеле являются так называемые инфляционные облигации.

Расскажу для каких целей я их приобретаю 👇

Облигации — это защитный актив. Много на них не заработаешь, но часть капитала можно защитить. А данный вид облигаций позволяет получать реальную доходность выше инфляции или, как официально говорят, индекса потребительских цен.

Реальная доходность отличается от простой тем, что учитывает инфляцию. Если доход меньше уровня инфляции, то капитал теряет покупательную способность. В будущем на него можно будет купить меньше товаров и услуг, чем сейчас. Реальная доходность инфляционных облигаций всегда выше инфляции.

Правда, есть вопрос насколько официально установленный индекс потребительских цен соответствует реальной инфляции. Это тема для отдельного поста.

В России выпущены в обращение облигации федерального займа с номиналом, который индексируется на уровень инфляции (ОФЗ-ИН). «ИН» — означает индексируемый номинал.

Как рассчитать доходность ОФЗ-ИН?

Номинал ОФЗ индексируется на величину инфляции с отставанием в три месяца.

Например, инфляция за год составила 4%, значит, после индексации 1000 руб. номинала ОФЗ-ИН превращаются в 1040 руб.

Купонная доходность составляет 2,5%. Но формируется за счет изменения номинала бумаги в соответствии с уровнем инфляции. То есть в год получаем 2,5% от 1040 руб., а не от 1000 руб.

Возможен вариант и с дефляцией, то есть снижением уровня цен. Тогда стоимость номинала снижается. Кстати, даже если инфляция станет отрицательной, то при погашении облигации вернется номинал в 1000 руб, а не меньше.

Для чего приобретать ОФЗ-ИН?

В обычных условиях купонная доходность у ОФЗ-ИН существенно ниже, чем у стандартных ОФЗ, поэтом они мало привлекательны для основной массы инвесторов.

По моему мнению, приобретать такие облигации нужно на случай сильной инфляции. Если в стране случится резкий всплеск уровня цен, то вырастет номинал облигации для выплаты купонного дохода.

Например, в России случился очередной кризис. Цены выросли на 10% по официальным данным.

❌ Если мы держим ОФЗ с постоянным доходом в виде купона в 6% годовых, то наша доходность будет ниже инфляции.

✔️ А в случае с инфляционными облигациями номинал проиндексируется на 10%. Плюс получим купон в 2,5%. Доходность превысит уровень инфляции.

Налогообложение ОФЗ-ИН c 2021 года

До 31 декабря 2020 года купоны, полученные по ОФЗ, налогом не облагались. Но, к сожалению, с этого года с купонного дохода по всем видам гособлигаций удерживается НДФЛ в размере 13%.

Какие выпуски инфляционных облигаций существуют

Это облигации 52-й серии.

Купонная доходность составляет 2,5%.Частота выплат — 2 раза в год.

Сейчас в обращении есть:

☝🏻ОФЗ-52001-ИН (погашение 16.08.2023).

☝🏻ОФЗ-52002-ИН (погашение 02.02.2028).

☝🏻ОФЗ-52003-ИН (погашение 17.07.2030).

❓ Держите такие облигации в своих портфелях?

Автор: Инвестор Сергей

Один из видов облигаций, которые я держу в портфеле являются так называемые инфляционные облигации.

Расскажу для каких целей я их приобретаю 👇

Облигации — это защитный актив. Много на них не заработаешь, но часть капитала можно защитить. А данный вид облигаций позволяет получать реальную доходность выше инфляции или, как официально говорят, индекса потребительских цен.

Реальная доходность отличается от простой тем, что учитывает инфляцию. Если доход меньше уровня инфляции, то капитал теряет покупательную способность. В будущем на него можно будет купить меньше товаров и услуг, чем сейчас. Реальная доходность инфляционных облигаций всегда выше инфляции.

Правда, есть вопрос насколько официально установленный индекс потребительских цен соответствует реальной инфляции. Это тема для отдельного поста.

В России выпущены в обращение облигации федерального займа с номиналом, который индексируется на уровень инфляции (ОФЗ-ИН). «ИН» — означает индексируемый номинал.

Как рассчитать доходность ОФЗ-ИН?

Номинал ОФЗ индексируется на величину инфляции с отставанием в три месяца.

Например, инфляция за год составила 4%, значит, после индексации 1000 руб. номинала ОФЗ-ИН превращаются в 1040 руб.

Купонная доходность составляет 2,5%. Но формируется за счет изменения номинала бумаги в соответствии с уровнем инфляции. То есть в год получаем 2,5% от 1040 руб., а не от 1000 руб.

Возможен вариант и с дефляцией, то есть снижением уровня цен. Тогда стоимость номинала снижается. Кстати, даже если инфляция станет отрицательной, то при погашении облигации вернется номинал в 1000 руб, а не меньше.

Для чего приобретать ОФЗ-ИН?

В обычных условиях купонная доходность у ОФЗ-ИН существенно ниже, чем у стандартных ОФЗ, поэтом они мало привлекательны для основной массы инвесторов.

По моему мнению, приобретать такие облигации нужно на случай сильной инфляции. Если в стране случится резкий всплеск уровня цен, то вырастет номинал облигации для выплаты купонного дохода.

Например, в России случился очередной кризис. Цены выросли на 10% по официальным данным.

❌ Если мы держим ОФЗ с постоянным доходом в виде купона в 6% годовых, то наша доходность будет ниже инфляции.

✔️ А в случае с инфляционными облигациями номинал проиндексируется на 10%. Плюс получим купон в 2,5%. Доходность превысит уровень инфляции.

Налогообложение ОФЗ-ИН c 2021 года

До 31 декабря 2020 года купоны, полученные по ОФЗ, налогом не облагались. Но, к сожалению, с этого года с купонного дохода по всем видам гособлигаций удерживается НДФЛ в размере 13%.

Какие выпуски инфляционных облигаций существуют

Это облигации 52-й серии.

Купонная доходность составляет 2,5%.Частота выплат — 2 раза в год.

Сейчас в обращении есть:

☝🏻ОФЗ-52001-ИН (погашение 16.08.2023).

☝🏻ОФЗ-52002-ИН (погашение 02.02.2028).

☝🏻ОФЗ-52003-ИН (погашение 17.07.2030).

❓ Держите такие облигации в своих портфелях?

Пузырей не существует!

Автор: VadimTrade

Постоянно то тут, то там можно услышать крики «пузырь!», «всё дорого!», «спасайся кто может!». Всем тем кто хочет спокойно торговать на рынке не обращая внимания на конкретную цену, нужно раз и навсегда вдолбить в свою голову одну простую мысль, цена любого инструмента всегда справедлива! ВСЕГДА, КАЖДУЮ МИНУТУ! Однако справедливость цены определяют множество далеко не всегда рыночных и далеко не экономических факторов, что также нормально! Давайте приведем простую аналогию, каждый из вас наверное примерно 5-10 лет назад покупал например смартфон или телевизор, а может фотоаппарат за условную 1000 долларов. Казалось ли вам тогда что это дорого? Нет конечно, цена была оправдана именно в тех конкретных условиях. Сейчас вы скорее всего и за 200 долларов не продадите смартфон купленный 5 лет назад за 1000 баксов. Значит ли это что на момент его покупки в тех конкретных смартфонах был пузырь? Вопрос риторический!

С текущим рынком ровно всё точно также! Всё дорого ровно потому что деньги умышленно сделали бумагой, даже в России(с относительно низким уровнем понимания инвестиций) на биржу пришли миллионы, потому что вклад уже не интересен, недвижимость любят не все, да и суммы для небольшого портфеля нужны меньшие! Чему вы удивляетесь в таких условиях? Если вы будете умирать от жажды в пустыне, а вам предложат бутылку боржоми за 1000 долларов, вам не покажется, что в Грузии надули пузырь в минеральной воде!

Ровно в тот момент когда вдруг денег станет меньше, а облигации и вклады снова станут привлекательными, мы увидим на рынках совсем другие цены и они снова не будут ни дешевыми, ни дорогими, они будут соответствовать текущей ситуации!

Согласны ли вы, уважаемые читатели, с такой позицией?

Автор: VadimTrade

Постоянно то тут, то там можно услышать крики «пузырь!», «всё дорого!», «спасайся кто может!». Всем тем кто хочет спокойно торговать на рынке не обращая внимания на конкретную цену, нужно раз и навсегда вдолбить в свою голову одну простую мысль, цена любого инструмента всегда справедлива! ВСЕГДА, КАЖДУЮ МИНУТУ! Однако справедливость цены определяют множество далеко не всегда рыночных и далеко не экономических факторов, что также нормально! Давайте приведем простую аналогию, каждый из вас наверное примерно 5-10 лет назад покупал например смартфон или телевизор, а может фотоаппарат за условную 1000 долларов. Казалось ли вам тогда что это дорого? Нет конечно, цена была оправдана именно в тех конкретных условиях. Сейчас вы скорее всего и за 200 долларов не продадите смартфон купленный 5 лет назад за 1000 баксов. Значит ли это что на момент его покупки в тех конкретных смартфонах был пузырь? Вопрос риторический!

С текущим рынком ровно всё точно также! Всё дорого ровно потому что деньги умышленно сделали бумагой, даже в России(с относительно низким уровнем понимания инвестиций) на биржу пришли миллионы, потому что вклад уже не интересен, недвижимость любят не все, да и суммы для небольшого портфеля нужны меньшие! Чему вы удивляетесь в таких условиях? Если вы будете умирать от жажды в пустыне, а вам предложат бутылку боржоми за 1000 долларов, вам не покажется, что в Грузии надули пузырь в минеральной воде!

Ровно в тот момент когда вдруг денег станет меньше, а облигации и вклады снова станут привлекательными, мы увидим на рынках совсем другие цены и они снова не будут ни дешевыми, ни дорогими, они будут соответствовать текущей ситуации!

Согласны ли вы, уважаемые читатели, с такой позицией?

🔥Итоги дня: IMOEX -2.4% Painkiller

📉Сбербанк -3.9% Новые угрозы санкций и рост доллара, нанесли удар по СБЕРУ😱

📉Новатэк -3.6% 📉Роснефть -3.2% Падение нефти и геополитическая напряжённость, устроили распродажу в нефтегазе. Сильнее падение там, где больше инорезов🤔

📉Яндекс -3.3% 📉Ozon.ru -3.1% NASDAQ теряет более 1%, возможные санкции усиливают эффект😔

📈X5 Retail Group +2.8% 📈Магнит +2.2% Новые санкции могут ускорить инфляцию, а ритейл окажется в выигрыше от роста инфляции🤑

📈Лента +4.7% Помимо факторов справедливых для всего ритейла, завтра Лента объявит новую дивидендную политику🥳 Сомневаюсь что дивиденды будут крупными🤔

📈Русская аквакультура +3.6% телеграм каналм удалось разогнать котировки, но похоже фиксация уже началась🤔

📉Абрау-Дюрсо -7.2% 📉Белуга Групп -3.5% Фиксация после разгона, Белуга пока держится💪 надолго ли🤔

📈Русгрейн +30% Очередной разгон без новостей 🤷♂️

📉Сбербанк -3.9% Новые угрозы санкций и рост доллара, нанесли удар по СБЕРУ😱

📉Новатэк -3.6% 📉Роснефть -3.2% Падение нефти и геополитическая напряжённость, устроили распродажу в нефтегазе. Сильнее падение там, где больше инорезов🤔

📉Яндекс -3.3% 📉Ozon.ru -3.1% NASDAQ теряет более 1%, возможные санкции усиливают эффект😔

📈X5 Retail Group +2.8% 📈Магнит +2.2% Новые санкции могут ускорить инфляцию, а ритейл окажется в выигрыше от роста инфляции🤑

📈Лента +4.7% Помимо факторов справедливых для всего ритейла, завтра Лента объявит новую дивидендную политику🥳 Сомневаюсь что дивиденды будут крупными🤔

📈Русская аквакультура +3.6% телеграм каналм удалось разогнать котировки, но похоже фиксация уже началась🤔

📉Абрау-Дюрсо -7.2% 📉Белуга Групп -3.5% Фиксация после разгона, Белуга пока держится💪 надолго ли🤔

📈Русгрейн +30% Очередной разгон без новостей 🤷♂️

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

Роботы прошлись по заголовкам. Торговые компьютеры среагировали на ключевые слова

У граждан выкупят продукты. Торговля сложными финансовыми инструментами предстала в новой версии

Обвал акций «Норникеля» подорвал доверие к рекомендациям брокеров. В конце февраля многие известные брокеры рекомендовали инвесторам покупать акции ГМК

Черный день зеленой генерации. Объем поддержки ВИЭ сокращают на четверть

«Русал» вернулся в Пикалево. Компания купила глиноземный завод за $71 млн

«Русагро» придержала сою. Группа возобновит производство на комбинате на Дальнем Востоке

Группа «О’кей» оценена не вполне корректно

Компании «Сухой» и «Миг» прекратят существование

Детским товарам не досталось сертификатов. Производители и ритейлеры столкнулись с новой проблемой

https://smart-lab.ru/blog/news/684154.php

#gmkn #unac #dsky #okey #agro #rual

Роботы прошлись по заголовкам. Торговые компьютеры среагировали на ключевые слова

У граждан выкупят продукты. Торговля сложными финансовыми инструментами предстала в новой версии

Обвал акций «Норникеля» подорвал доверие к рекомендациям брокеров. В конце февраля многие известные брокеры рекомендовали инвесторам покупать акции ГМК

Черный день зеленой генерации. Объем поддержки ВИЭ сокращают на четверть

«Русал» вернулся в Пикалево. Компания купила глиноземный завод за $71 млн

«Русагро» придержала сою. Группа возобновит производство на комбинате на Дальнем Востоке

Группа «О’кей» оценена не вполне корректно

Компании «Сухой» и «Миг» прекратят существование

Детским товарам не досталось сертификатов. Производители и ритейлеры столкнулись с новой проблемой

https://smart-lab.ru/blog/news/684154.php

#gmkn #unac #dsky #okey #agro #rual

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Роботы прошлись по заголовкам. Торговые компьютеры среагировали на ключевые слова Тема санкций в отношении России, прозвучавшая из уст президента