#трейдинг

★Третий элемент теории Канемана — Тверски.

🗣Автор: FullCup

Третий элемент теории Канемана — Тверски заключается в том, что у нас снижается чувствительность к потерям: чем больше мы теряем, тем меньше мы ощущаем дополнительные потерянные деньги. Этим также очень часто пользуются различные компании. Например, если Вы пришли в магазин покупать какую-то дорогую вещь, она стоит десять тысяч рублей, компания легко может вам навязать какие-то дополнительные услуги, дополнительные товары к ней на сумму, скажем, еще пятьсот рублей.

Почему? Потому что пятьсот рублей по сравнению с теми десятью тысячами рублей, которую Вы уже готовы потратить, — это довольно незначительная величина. Если бы вы все те же самые услуги или дополнительные аксессуары покупали отдельно, возможно, вы бы не потратили такую сумму, но, раз это идет в дополнение к тем потерям, которые вы уже понесли, для вас это кажется нормальным.

Если мы объединим эти три элемента, нам станет понятно, почему люди очень часто ввязываются в такую череду потерь. Это называется иллюзия невозвратных потерь, когда мы начинаем принимать ряд решений, в середине понимаем, что мы уже понесли какие-то убытки, и, вместо того чтобы их минимизировать и остановиться, как бы забываем о том, что мы уже потратили, и пытаемся каждое следующее решение принимать так, как будто оно новое. То есть наша чувствительность к потерям уже снизилась, и следующий доллар, который мы на аукционе в эксперименте Базермана поставим, уже будет для нас менее важен.

Почему эта теория называется теорией перспектив? Дело в том, что ее часто применяют для анализа поведения людей в ситуации неопределенности. Что такое неопределенность? Точнее, можно даже сказать «в ситуации риска». Что такое ситуация риска? Это ситуация, когда у вас есть несколько возможных исходов и вы знаете, с какой вероятностью каждый из этих исходов может произойти. Можно это интерпретировать как, допустим, игру в лотерею с несколькими возможными выигрышами или потерями. Важно, что просто по-английски слово «лотерея» может звучать как gamble, может звучать как prospect, и вот теория перспектив переводится на русский язык именно таким образом благодаря этому слову — prospect theory.

Если говорить о ситуации неопределенности, в эту теорию часто добавляют четвертый компонент, а именно то, как мы оцениваем вероятности событий. Дело в том, что вероятность события — это очень сложное понятие для восприятия. Например, если нам скажут, что вероятность дождя сегодня 70%, это совершенно ничего не говорит о том, какое нам нужно принять решение: брать нам зонтик или нет. Все, что это говорит, означает следующее: если мы тот же самый день повторим 100 раз подряд, то в 70 из этих 100 дней будет дождь. Проблема только в том, что мы не можем прожить один и тот же день 70 или 100 раз — мы его проживаем только один раз. Поэтому что такое вероятность для нашего восприятия — это достаточно сложное понятие.

Когнитивными психологами было замечено, что мы склонны интерпретировать вероятности событий по-своему. То есть мы как бы воспринимаем не объективную вероятность событий, а некоторую ее эмоциональную интерпретацию.

Например, мы склонны очень низкие вероятности, близкие к нулю, слишком сильно завышать, а вероятности очень высокие, близкие к 100%, занижать.

Поэтому, если соединить все эти факты в сумме, окажется, что, когда речь идет о ситуации риска, мы принимаем решение скорее эмоционально, чем рационально, поэтому теория перспектив Канемана — Тверски стала очень популярна, поскольку она действительно описывает самые разные варианты нашего поведения.

Ссылка на предыдущий пост: https://smart-lab.ru/blog/642522.php

Обсудить - https://smart-lab.ru/blog/643419.php

★Третий элемент теории Канемана — Тверски.

🗣Автор: FullCup

Третий элемент теории Канемана — Тверски заключается в том, что у нас снижается чувствительность к потерям: чем больше мы теряем, тем меньше мы ощущаем дополнительные потерянные деньги. Этим также очень часто пользуются различные компании. Например, если Вы пришли в магазин покупать какую-то дорогую вещь, она стоит десять тысяч рублей, компания легко может вам навязать какие-то дополнительные услуги, дополнительные товары к ней на сумму, скажем, еще пятьсот рублей.

Почему? Потому что пятьсот рублей по сравнению с теми десятью тысячами рублей, которую Вы уже готовы потратить, — это довольно незначительная величина. Если бы вы все те же самые услуги или дополнительные аксессуары покупали отдельно, возможно, вы бы не потратили такую сумму, но, раз это идет в дополнение к тем потерям, которые вы уже понесли, для вас это кажется нормальным.

Если мы объединим эти три элемента, нам станет понятно, почему люди очень часто ввязываются в такую череду потерь. Это называется иллюзия невозвратных потерь, когда мы начинаем принимать ряд решений, в середине понимаем, что мы уже понесли какие-то убытки, и, вместо того чтобы их минимизировать и остановиться, как бы забываем о том, что мы уже потратили, и пытаемся каждое следующее решение принимать так, как будто оно новое. То есть наша чувствительность к потерям уже снизилась, и следующий доллар, который мы на аукционе в эксперименте Базермана поставим, уже будет для нас менее важен.

Почему эта теория называется теорией перспектив? Дело в том, что ее часто применяют для анализа поведения людей в ситуации неопределенности. Что такое неопределенность? Точнее, можно даже сказать «в ситуации риска». Что такое ситуация риска? Это ситуация, когда у вас есть несколько возможных исходов и вы знаете, с какой вероятностью каждый из этих исходов может произойти. Можно это интерпретировать как, допустим, игру в лотерею с несколькими возможными выигрышами или потерями. Важно, что просто по-английски слово «лотерея» может звучать как gamble, может звучать как prospect, и вот теория перспектив переводится на русский язык именно таким образом благодаря этому слову — prospect theory.

Если говорить о ситуации неопределенности, в эту теорию часто добавляют четвертый компонент, а именно то, как мы оцениваем вероятности событий. Дело в том, что вероятность события — это очень сложное понятие для восприятия. Например, если нам скажут, что вероятность дождя сегодня 70%, это совершенно ничего не говорит о том, какое нам нужно принять решение: брать нам зонтик или нет. Все, что это говорит, означает следующее: если мы тот же самый день повторим 100 раз подряд, то в 70 из этих 100 дней будет дождь. Проблема только в том, что мы не можем прожить один и тот же день 70 или 100 раз — мы его проживаем только один раз. Поэтому что такое вероятность для нашего восприятия — это достаточно сложное понятие.

Когнитивными психологами было замечено, что мы склонны интерпретировать вероятности событий по-своему. То есть мы как бы воспринимаем не объективную вероятность событий, а некоторую ее эмоциональную интерпретацию.

Например, мы склонны очень низкие вероятности, близкие к нулю, слишком сильно завышать, а вероятности очень высокие, близкие к 100%, занижать.

Поэтому, если соединить все эти факты в сумме, окажется, что, когда речь идет о ситуации риска, мы принимаем решение скорее эмоционально, чем рационально, поэтому теория перспектив Канемана — Тверски стала очень популярна, поскольку она действительно описывает самые разные варианты нашего поведения.

Ссылка на предыдущий пост: https://smart-lab.ru/blog/642522.php

Обсудить - https://smart-lab.ru/blog/643419.php

smart-lab.ru

★Второй элемент теории Канемана — Тверски.

Продолжение поста ★Первый элемент теории Канемана — Тверски. Второй элемент теории Канемана — Тверски заключается в том, что мы по-разному

#трейдинг #ЛЧИ Доходность 362% | Мой тильт | В чем грааль?

Bashkir в своем блоге показал достойный результат! Давайте почитаем как:

Снова пост о моей доходности, об ошибках и предстоящих планах… Впечатлительных хейтеров просьба не беспокоиться!)) Поехали...)

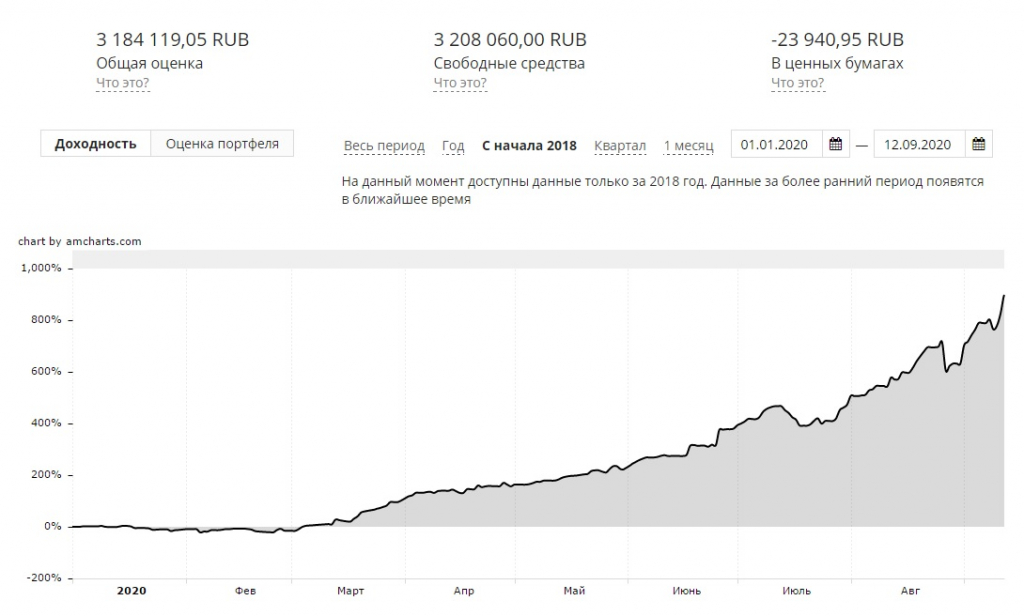

Так как близится ЛЧИ решил подбить результаты не как обычно за 3 месяца, а только за 2 с хвостиком, чтобы была явная картина с чем я подошел к этому конкурсу… График доходности от Финама на текущий момент выглядит так (см. внизу👇)

«Грязная» доходность без учета вывода денег составляет 549%, «чистая» 362% за текущий год. Доходность периода немного упала, так как, много выводил средств — ездил отдыхать в Сочи, помог немного бизнесу жены, да и в принципе много в чем себе не отказывал...

С «деньгами» покончили, давайте попробую изложить некоторые свои мысли:

Текущая ситуация: о себе и о рынке

Вчера зарегистрировался на ЛЧИ с ником Bashkir, учавствовать как и планировал буду среди «капиталистов». Настрой боевой, хотя с начала года уже накопилась некоторая усталость, хочу походить на иглоукалывание, 3 раза в неделю хожу в спортзал, 2 раза в день гуляю с ребенком — вообщем снимаю стресс пока как могу...) Ны рынке идет коррекция — о глубине, ее причинах и сроках даже не думаю, так как торгую внутри дня и особо не заморачиваюсь о глобальных перспективах мировой экономики! МНЕ НУЖНА ВОЛАТИЛЬНОСТЬ!) Остальное не важно))

Мои ошибки! Выход из Тильта!

13 июля перед началом рабочего дня ко мне пришла мысль — уже как почти несколько недель я не припомню чтобы у меня были убыточные сделки… Подумалось мне рынок я знаю «от» и «до» и меня накрыла волна самоуверенностии… и знаете что?! После этих мыслей всю неделю 13-17 июля у меня все дни были УБЫТОЧНЫМИ… Да это был микротильт!))) Я потерял около 300 000 р. и сказать, что я расстроился ничего не сказать… Но переварив эту ситуацию за выходные я решил уменьшить риски, уменьшить количество сделок и действовать наверняка… Все мысли про «отыграться» я откинул начисто… Закрыть убыток было не сложно технически, а психологически эта ситуация позволила мне перезагрузиться и понять, что ошибки можно совершать, главное понять, что это часть работы, которую можно пройти только через спокойствие и время! Всем у кого случаются похожие ситуации: расслабьтесь, вспомните про свою семью и помните, что «биржа это не игра, а тяжелый труд, который не терпит легкомыслия»

Как я торгую?! Откуда такая доходность?!

Ну а если хочешь и ЭТО узнать, заглядывай в мой блог на смартлабе: https://smart-lab.ru/blog/645863.php

(сорян, пост большой, всё в телегу не уместить)

Bashkir в своем блоге показал достойный результат! Давайте почитаем как:

Снова пост о моей доходности, об ошибках и предстоящих планах… Впечатлительных хейтеров просьба не беспокоиться!)) Поехали...)

Так как близится ЛЧИ решил подбить результаты не как обычно за 3 месяца, а только за 2 с хвостиком, чтобы была явная картина с чем я подошел к этому конкурсу… График доходности от Финама на текущий момент выглядит так (см. внизу👇)

«Грязная» доходность без учета вывода денег составляет 549%, «чистая» 362% за текущий год. Доходность периода немного упала, так как, много выводил средств — ездил отдыхать в Сочи, помог немного бизнесу жены, да и в принципе много в чем себе не отказывал...

С «деньгами» покончили, давайте попробую изложить некоторые свои мысли:

Текущая ситуация: о себе и о рынке

Вчера зарегистрировался на ЛЧИ с ником Bashkir, учавствовать как и планировал буду среди «капиталистов». Настрой боевой, хотя с начала года уже накопилась некоторая усталость, хочу походить на иглоукалывание, 3 раза в неделю хожу в спортзал, 2 раза в день гуляю с ребенком — вообщем снимаю стресс пока как могу...) Ны рынке идет коррекция — о глубине, ее причинах и сроках даже не думаю, так как торгую внутри дня и особо не заморачиваюсь о глобальных перспективах мировой экономики! МНЕ НУЖНА ВОЛАТИЛЬНОСТЬ!) Остальное не важно))

Мои ошибки! Выход из Тильта!

13 июля перед началом рабочего дня ко мне пришла мысль — уже как почти несколько недель я не припомню чтобы у меня были убыточные сделки… Подумалось мне рынок я знаю «от» и «до» и меня накрыла волна самоуверенностии… и знаете что?! После этих мыслей всю неделю 13-17 июля у меня все дни были УБЫТОЧНЫМИ… Да это был микротильт!))) Я потерял около 300 000 р. и сказать, что я расстроился ничего не сказать… Но переварив эту ситуацию за выходные я решил уменьшить риски, уменьшить количество сделок и действовать наверняка… Все мысли про «отыграться» я откинул начисто… Закрыть убыток было не сложно технически, а психологически эта ситуация позволила мне перезагрузиться и понять, что ошибки можно совершать, главное понять, что это часть работы, которую можно пройти только через спокойствие и время! Всем у кого случаются похожие ситуации: расслабьтесь, вспомните про свою семью и помните, что «биржа это не игра, а тяжелый труд, который не терпит легкомыслия»

Как я торгую?! Откуда такая доходность?!

Ну а если хочешь и ЭТО узнать, заглядывай в мой блог на смартлабе: https://smart-lab.ru/blog/645863.php

(сорян, пост большой, всё в телегу не уместить)

{kind=link}

#трейдинг Бычья ловушка – не то, о чем стоит беспокоиться

автор: pol_unlim

Представьте, что Вы тестируетесь на коронавирус. Хотя нет, так не интересно.

Представьте, что Вы проходили мед. осмотр, сдавали анализы, и у Вас один из тестов обнаружил очень редкое заболевание, которое встречается только у 1% людей, и которое смертельно по истечении нескольких месяцев. Тест в 90% случаев определяет больного, и лишь в 3% дает положительный результат здоровому. Похоже, что всё, можно бросать работу и идти во все тяжкие. Но Вы рано расслабились.

Какова реальная вероятность оказаться больным, 90%? А может, 100%-3%=97%? Давайте посмотрим.

Возьмите 1000 человек, у 1% данное заболевание. Это 10 человек. При этом тест дает результат 90% при тестировании больного. Это значит, что из этих 10 только 9 получили положительный тест. Однако тест также дает 3% ложноположительных результатов для здоровых людей, а это 990*3%=30 человек. Получается, что из 1000 человек 9+30=39 получат также положительный результат теста. При этом больных всего 10 человек. Вероятность того, что кто-то из положительно протестированных реально болеет, равна 9/39=23% (9- это те, кто реально болел и получил положительный тест, а 39 – это все те, кто в принципе получил положительный тест). Эта вероятность существенно меньше и 97%, и 90%, о которых Вы, скорее всего, сразу подумали.

Так как же реально рассчитать вероятность? В этом нам поможет теорема Байеса. Вероятность быть реально больным рассчитывается как отношение произведения вероятности заболевания в целом (1%) и вероятности получения положительного теста, будучи больным (90%), к произведению вероятности не заболеть (99%) и вероятности получения ложноположительного теста (3%) плюс числитель. Итого 1%*90%/(99%*3%+1%*90%)=23%.

50 лет назад исследования показали, что врачи не могут правильно интерпретировать тесты, попадают в ловушку Байеса, лишь 15% правильно могут оценить вероятности. Сегодня ситуация, вероятно, лучше, но опыт общения с врачами показывает, что многие всё еще не понимают сути.

Огромная разница 23% или 90-97%. Человек часто неверно оценивает вероятность событий и нередко завышает, когда трактует результаты тестов, индикаторов, макропоказателей и так далее. То же происходит и при тестировании инвестиционных стратегий.

Какое это все отношение имеет к трейдингу читаем в посте https://smart-lab.ru/blog/645929.php

И не забываем комментировать!

автор: pol_unlim

Представьте, что Вы тестируетесь на коронавирус. Хотя нет, так не интересно.

Представьте, что Вы проходили мед. осмотр, сдавали анализы, и у Вас один из тестов обнаружил очень редкое заболевание, которое встречается только у 1% людей, и которое смертельно по истечении нескольких месяцев. Тест в 90% случаев определяет больного, и лишь в 3% дает положительный результат здоровому. Похоже, что всё, можно бросать работу и идти во все тяжкие. Но Вы рано расслабились.

Какова реальная вероятность оказаться больным, 90%? А может, 100%-3%=97%? Давайте посмотрим.

Возьмите 1000 человек, у 1% данное заболевание. Это 10 человек. При этом тест дает результат 90% при тестировании больного. Это значит, что из этих 10 только 9 получили положительный тест. Однако тест также дает 3% ложноположительных результатов для здоровых людей, а это 990*3%=30 человек. Получается, что из 1000 человек 9+30=39 получат также положительный результат теста. При этом больных всего 10 человек. Вероятность того, что кто-то из положительно протестированных реально болеет, равна 9/39=23% (9- это те, кто реально болел и получил положительный тест, а 39 – это все те, кто в принципе получил положительный тест). Эта вероятность существенно меньше и 97%, и 90%, о которых Вы, скорее всего, сразу подумали.

Так как же реально рассчитать вероятность? В этом нам поможет теорема Байеса. Вероятность быть реально больным рассчитывается как отношение произведения вероятности заболевания в целом (1%) и вероятности получения положительного теста, будучи больным (90%), к произведению вероятности не заболеть (99%) и вероятности получения ложноположительного теста (3%) плюс числитель. Итого 1%*90%/(99%*3%+1%*90%)=23%.

50 лет назад исследования показали, что врачи не могут правильно интерпретировать тесты, попадают в ловушку Байеса, лишь 15% правильно могут оценить вероятности. Сегодня ситуация, вероятно, лучше, но опыт общения с врачами показывает, что многие всё еще не понимают сути.

Огромная разница 23% или 90-97%. Человек часто неверно оценивает вероятность событий и нередко завышает, когда трактует результаты тестов, индикаторов, макропоказателей и так далее. То же происходит и при тестировании инвестиционных стратегий.

Какое это все отношение имеет к трейдингу читаем в посте https://smart-lab.ru/blog/645929.php

И не забываем комментировать!