Petropavlovsk PLC - краткий разбор компании

Актуальная информация в блоге Владимира Литвинова:

С 25 июня 2020 года на Московской бирже начались торги акциями Petropavlovsk PLC (Петропавловск). Это одна из крупнейших золотодобывающих компаний России. Наравне с Полиметаллом, Полюсом и Селигдаром, теперь каждый частный инвестор может купить акции этой компании. Единственный вопрос, нужно ли добавлять в свой портфель актив? Давайте разбираться.

Петропавловск ведет свою деятельность в Амурской области. Имеет вертикально-интергрированное производство. Занимается геологоразведкой, добычей и производством золота. Работает с 1994 года. С 4 апреля 2016 года торгуется на Лондонской бирже. Примечательно, что Petropavlovsk PLC зарегистрирована в Лондоне и имеет офис в Москве. Но я этому уже перестал удивляться.

С января 2020 года акции выросли на лондонской бирже в 3 раза. Все компании золотодобывающей отрасли получили поддержку в этом году, благодаря росту основного бенчмарка — золота. Однако, я не перестаю напоминать, что цена золота выросла всего на 16% за этот период. Следовательно, причины такого взрывного роста акций Петропавловска нужно искать в другом месте.

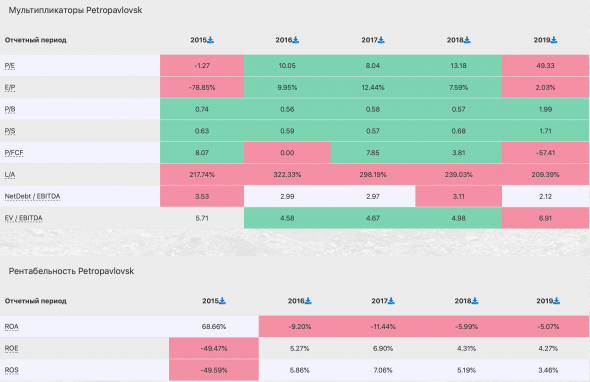

Рост котировок не могли не оставить отпечаток на мультипликаторах. Текущий P/E в 49 — антирекорд для отрасли. Из негативного могу отметить отрицательную рентабельность активов и супер низкую рентабельность капитала. А вот хороший для отрасли P/B = 2, говорит о необходимой переоценки компании, что и произошло в 2020 году. Чистый долг снижается ежегодно. На конец 2019 года составлял $561 млн, при капитализации в $636 млн. Debt/EBITDA в 2,1 находится на приемлемом уровне.

Читайте далее в блоге Владимира Литвинова на смартлабе:

https://smart-lab.ru/blog/631050.php

#POGR

Актуальная информация в блоге Владимира Литвинова:

С 25 июня 2020 года на Московской бирже начались торги акциями Petropavlovsk PLC (Петропавловск). Это одна из крупнейших золотодобывающих компаний России. Наравне с Полиметаллом, Полюсом и Селигдаром, теперь каждый частный инвестор может купить акции этой компании. Единственный вопрос, нужно ли добавлять в свой портфель актив? Давайте разбираться.

Петропавловск ведет свою деятельность в Амурской области. Имеет вертикально-интергрированное производство. Занимается геологоразведкой, добычей и производством золота. Работает с 1994 года. С 4 апреля 2016 года торгуется на Лондонской бирже. Примечательно, что Petropavlovsk PLC зарегистрирована в Лондоне и имеет офис в Москве. Но я этому уже перестал удивляться.

С января 2020 года акции выросли на лондонской бирже в 3 раза. Все компании золотодобывающей отрасли получили поддержку в этом году, благодаря росту основного бенчмарка — золота. Однако, я не перестаю напоминать, что цена золота выросла всего на 16% за этот период. Следовательно, причины такого взрывного роста акций Петропавловска нужно искать в другом месте.

Рост котировок не могли не оставить отпечаток на мультипликаторах. Текущий P/E в 49 — антирекорд для отрасли. Из негативного могу отметить отрицательную рентабельность активов и супер низкую рентабельность капитала. А вот хороший для отрасли P/B = 2, говорит о необходимой переоценки компании, что и произошло в 2020 году. Чистый долг снижается ежегодно. На конец 2019 года составлял $561 млн, при капитализации в $636 млн. Debt/EBITDA в 2,1 находится на приемлемом уровне.

Читайте далее в блоге Владимира Литвинова на смартлабе:

https://smart-lab.ru/blog/631050.php

#POGR

{kind=link}

#POGR Petropavlovsk. Часть 1

🗣Автор: Сергей Верпета

Компания зарегистрирована в Лондоне. Основной листинг на LSE в премиум-сегменте. Включена в Индекс FTSE 250. Тикер POG.

25 июня Petropavlovsk начал листинговаться на Московской Бирже, тикер POGR. Обыкновенные акции, которые торгуются на МосБирже задепонированы на специальном счёте депо Clearstream в Euroclear UK & Ireland («UK CREST») в пользу НРД, который имеет счёт депо в Clearstream.

Компания в основном сфокусирована на добыче золота в России.

В проспекте для листинга акций на МосБирже есть оговорка по выплате дивидендов. Выплата дивидендов ограничена условиями Гарантированных 8,125% Облигаций, выпущенных Петропавловск 2015 Лимитед со сроком погашения в 2020 году и конвертируемых 8,25% Облигаций, выпущенных Петропавловск 2010 Лимитед со сроком погашения в 2024 году.

Эта оговорка заставила меня несколько часов разбираться со структурой акционерного капитала компании. При всём этом, я так нигде и не нашёл официальных данных по признаваемому Free float

Компания находится в корпоративном конфликте. Так один из акционеров Petropavlovsk Everest Alliance Limited, который владеет 7,5% акций, пытается оспорить законность назначения Питера Хамбро, Алии Самохваловой, Анжелики Филлипс и Джонни Мартина Смита на должности директоров в Совет Директоров. Но пока есть судебный приказ оставить их в составе СД, но налагает дополнительные обязательства на СД по согласованию некоторых своих действий с Everest Alliance Limited. Корпоративный конфликт интересен для спекуляций, и формирования спекулятивных идей.

Задачей же этой серии статей является фундаментальный анализ компаний с целью подбора объектов долгосрочных инвестиций. Поэтому во второй части проанализирую бизнес, посмотрю финансовые метрики, сравню с другими компаниями отрасли. Если Вы хотели бы, что бы я на каком-то аспекте остановился по-подробнее напишите в комментариях.

Продолжение следует…

🗣Автор: Сергей Верпета

Компания зарегистрирована в Лондоне. Основной листинг на LSE в премиум-сегменте. Включена в Индекс FTSE 250. Тикер POG.

25 июня Petropavlovsk начал листинговаться на Московской Бирже, тикер POGR. Обыкновенные акции, которые торгуются на МосБирже задепонированы на специальном счёте депо Clearstream в Euroclear UK & Ireland («UK CREST») в пользу НРД, который имеет счёт депо в Clearstream.

Компания в основном сфокусирована на добыче золота в России.

В проспекте для листинга акций на МосБирже есть оговорка по выплате дивидендов. Выплата дивидендов ограничена условиями Гарантированных 8,125% Облигаций, выпущенных Петропавловск 2015 Лимитед со сроком погашения в 2020 году и конвертируемых 8,25% Облигаций, выпущенных Петропавловск 2010 Лимитед со сроком погашения в 2024 году.

Эта оговорка заставила меня несколько часов разбираться со структурой акционерного капитала компании. При всём этом, я так нигде и не нашёл официальных данных по признаваемому Free float

Компания находится в корпоративном конфликте. Так один из акционеров Petropavlovsk Everest Alliance Limited, который владеет 7,5% акций, пытается оспорить законность назначения Питера Хамбро, Алии Самохваловой, Анжелики Филлипс и Джонни Мартина Смита на должности директоров в Совет Директоров. Но пока есть судебный приказ оставить их в составе СД, но налагает дополнительные обязательства на СД по согласованию некоторых своих действий с Everest Alliance Limited. Корпоративный конфликт интересен для спекуляций, и формирования спекулятивных идей.

Задачей же этой серии статей является фундаментальный анализ компаний с целью подбора объектов долгосрочных инвестиций. Поэтому во второй части проанализирую бизнес, посмотрю финансовые метрики, сравню с другими компаниями отрасли. Если Вы хотели бы, что бы я на каком-то аспекте остановился по-подробнее напишите в комментариях.

Продолжение следует…

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

«Интер РАО» будет расти внутрь. Компания готова вложить в российский бизнес 1 трлн руб

«Нам даже теоретически смысла объединяться нет». Владелец «Южуралзолота» Константин Струков о ситуации с компанией Petropavlovsk и перспективах золотодобычи

Госбанки пересели на общественный транспорт. Сбербанк и ВТБ планируют вписаться в программу модернизации

«Трансконтейнер» запретил перевозить свои контейнеры в полувагонах

«Камаз» в период пандемии стал сам производить маски и защитные костюмы

«Вымпелком» догоняет поезд. Оператор инвестирует в сеть в столичном метро

РБК: Сбербанк и Mail.ru Group планируют инвестировать в сервис аренды самокатов

https://smart-lab.ru/blog/news/636469.php

#irao #pogr #sber #vtbr #mail #trcn #kmaz #veon

«Интер РАО» будет расти внутрь. Компания готова вложить в российский бизнес 1 трлн руб

«Нам даже теоретически смысла объединяться нет». Владелец «Южуралзолота» Константин Струков о ситуации с компанией Petropavlovsk и перспективах золотодобычи

Госбанки пересели на общественный транспорт. Сбербанк и ВТБ планируют вписаться в программу модернизации

«Трансконтейнер» запретил перевозить свои контейнеры в полувагонах

«Камаз» в период пандемии стал сам производить маски и защитные костюмы

«Вымпелком» догоняет поезд. Оператор инвестирует в сеть в столичном метро

РБК: Сбербанк и Mail.ru Group планируют инвестировать в сервис аренды самокатов

https://smart-lab.ru/blog/news/636469.php

#irao #pogr #sber #vtbr #mail #trcn #kmaz #veon

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

«Интер РАО» будет расти внутрь. Компания готова вложить в российский бизнес 1 трлн руб “Ъ” удалось ознакомиться с проектом

Фундаментальный обзор компании: Petropavlovsk #POGR

Автор: Russian Metals & Mining

Как я говорил, Петропавловск пока остается в шорт листе. После мощного ралли (50% после включения в conviction list) был поставлен вопрос – остается ли потенциал роста, а если да, то какой.

Консенсус прогноз Bloomberg по компании довольно скромный – компания покрывают аналитики даже не всех российских инвестиционных банков (только ВТБ Кап. и BCS как самые адекватные). Средняя целевая цена – 42 фунта за акцию, максимальная – 52 фунта. То есть потенциал роста от 10% до 40% в фунтах. Больше всего меня смущает оценка EBITDA 20E – средняя оценка ~ 415 млн долларов, что странно при росте цены на золото в 39% г/г и ожидаемом росте продаж ~ в 20-25% г/г в основном за счет переработки стороннего концентрата на новых автоклавах (POX).

Далее будет мой анализ, но краткое резюме будет следующим: компания скорее всего отчитается лучше ожиданий консенсуса, что может послужить краткосрочным триггером роста котировок. Среднесрочно Петропавловск интересен с точки зрения переоценки мультипликатора – продажа непрофильного актива IRC, делеверидж, принятие дивидендной политики могут стать среднесрочными катализаторами роста.

Рост производства на 20% г/г – переход на переработку упорной руды (refractoryore)

На данный момент 60% всех запасов компании – это упорная руда, которую компания не могла перерабатывать в контексте отсутствия технологии. Сейчас у Петропавловска есть автоклавный комплекс (POX Hub), который позволяет более эффективно (с бОльшим извлечением золота) перерабатывать концентрат с Маломира. С 4К20 также планируется начало переработки концентрата с Пионера, так как компания планирует к тому времени запустить флотационную фабрику на месторождении с последующей поставкой концентрата на POX Hub. Дополнительно, так как позволяет проектная мощность, Петропавловск планирует перерабатывать сторонний концентрат из Казахстана и России.

Читать далее: https://smart-lab.ru/blog/637429.php

Автор: Russian Metals & Mining

Как я говорил, Петропавловск пока остается в шорт листе. После мощного ралли (50% после включения в conviction list) был поставлен вопрос – остается ли потенциал роста, а если да, то какой.

Консенсус прогноз Bloomberg по компании довольно скромный – компания покрывают аналитики даже не всех российских инвестиционных банков (только ВТБ Кап. и BCS как самые адекватные). Средняя целевая цена – 42 фунта за акцию, максимальная – 52 фунта. То есть потенциал роста от 10% до 40% в фунтах. Больше всего меня смущает оценка EBITDA 20E – средняя оценка ~ 415 млн долларов, что странно при росте цены на золото в 39% г/г и ожидаемом росте продаж ~ в 20-25% г/г в основном за счет переработки стороннего концентрата на новых автоклавах (POX).

Далее будет мой анализ, но краткое резюме будет следующим: компания скорее всего отчитается лучше ожиданий консенсуса, что может послужить краткосрочным триггером роста котировок. Среднесрочно Петропавловск интересен с точки зрения переоценки мультипликатора – продажа непрофильного актива IRC, делеверидж, принятие дивидендной политики могут стать среднесрочными катализаторами роста.

Рост производства на 20% г/г – переход на переработку упорной руды (refractoryore)

На данный момент 60% всех запасов компании – это упорная руда, которую компания не могла перерабатывать в контексте отсутствия технологии. Сейчас у Петропавловска есть автоклавный комплекс (POX Hub), который позволяет более эффективно (с бОльшим извлечением золота) перерабатывать концентрат с Маломира. С 4К20 также планируется начало переработки концентрата с Пионера, так как компания планирует к тому времени запустить флотационную фабрику на месторождении с последующей поставкой концентрата на POX Hub. Дополнительно, так как позволяет проектная мощность, Петропавловск планирует перерабатывать сторонний концентрат из Казахстана и России.

Читать далее: https://smart-lab.ru/blog/637429.php

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

«Газпром» потерял половину выручки от экспорта газа. Компания пострадала от низких продаж и цен в первом полугодии

Сквозное решение: кабмин отказался продлевать безналоговый вывод дивидендов

Petropavlovsk директоров не меняет. Корпоративный конфликт в компании продолжается

Российскому углю некуда плыть. Зарубежные рынки не успевают за добычей

https://smart-lab.ru/blog/news/639165.php

#gazp #pogr

«Газпром» потерял половину выручки от экспорта газа. Компания пострадала от низких продаж и цен в первом полугодии

Сквозное решение: кабмин отказался продлевать безналоговый вывод дивидендов

Petropavlovsk директоров не меняет. Корпоративный конфликт в компании продолжается

Российскому углю некуда плыть. Зарубежные рынки не успевают за добычей

https://smart-lab.ru/blog/news/639165.php

#gazp #pogr

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

« Газпром » потерял половину выручки от экспорта газа . Компания пострадала от низких продаж и цен в первом