Обзор прессы: рубль, Магнит, Энел Россия, частные инвесторы — 09/08/22

👉Частные инвесторы пожаловались на брокеров в Центробанк

👉Стена между российским и западным финрынками продолжает достраиваться

👉Западным энергокомпаниям заблокировало выход из России

👉Выдачи потребительских кредитов приблизились к докризисным значениям

👉«Магнит» выкупил у сына Абрамовича тепличный комплекс по выращиванию томатов

👉Вернулись в 2019-й: как долго протянется затишье на валютном рынке

https://smart-lab.ru/blog/news/827153.php

#mgnt #enru

👉Частные инвесторы пожаловались на брокеров в Центробанк

👉Стена между российским и западным финрынками продолжает достраиваться

👉Западным энергокомпаниям заблокировало выход из России

👉Выдачи потребительских кредитов приблизились к докризисным значениям

👉«Магнит» выкупил у сына Абрамовича тепличный комплекс по выращиванию томатов

👉Вернулись в 2019-й: как долго протянется затишье на валютном рынке

https://smart-lab.ru/blog/news/827153.php

#mgnt #enru

smart-lab.ru

Обзор прессы: рубль, Магнит, Энел Россия, частные инвесторы — 09/08/22

Частные инвесторы пожаловались на брокеров в Центробанк Частные инвесторы стали обращаться в Центробанк (ЦБ РФ) с жалобами на то,

📍ОБЗОР КОМПАНИИ: Магнит

автор: Бог Вычислений

Сегодня читаем годовой отчёт и изучаем бизнес-модель ПАО «Магнит». «Магнит» — ритейлер, работающий в сегменте продовольственных и повседневных товаров, косметики и аптек. Бизнес компании состоит из собственных пищевых производств, работы с поставщиками и логистики, управления магазинами.

👨🌾 Собственое производство

В контуре компании действуют 13 промышленных и 4 агропредприятия. В 2021 г. «Магнит» произвел 362 тыс. тонн продукции, что на 17% больше, чем годом ранее. Общая площадь принадлежащих компании теплиц 113 га (+0% к 2020 г.), а объем ежегодно производимой сельскохозяйственной продукции − 90 тыс. тонн (98 тыс. тонн в 2020 г).

Комбинат по выращиванию ягод на базе тепличного комплекса, который планируется открыть в 2023 г., сможет производить 1 229 тонн клубники и 95 тонн голубики в год.

🚛Работа с поставщиками и логистика

Магнит сотрудничает с более чем 6 тыс. поставщиков. Доля прямого импорта составляет 7% по 750 контрактам. В портфеле СТМ компании находится 4 тыс. номенклатурных позиций (2,5 тыс. в 2020), включая 1650 позиций продовольственных товаров.«Магнит» планирует довести долю продаж СТМ с 16% по итогам 2021 года до 25%. За 2021 год продажи товаров СТМ выросли на 23,8% по сравнению с 2020.

🛒Магазины

По состоянию на 31 декабря 2021 г. «Магниту» принадлежало 26 077 магазинов в 67 регионах России. Количество магазинов увеличилось по сравнению с 2021 годом на 4 513.основной формат, на который приходится 72% чистой розничной выручки и 63% торговых площадей компании.В 2021 г. открыто 825 магазинов формата «Магнит Косметик». В результате торговая площадь формата достигла 1 604 тыс. кв. м, увеличившись за год на 12,3%. Такой прирост площади стал наибольшим среди всех форматов компании. На конец 2021 г. формат «Магнит Косметик» насчитывал 6 966 магазинов.

📊Финансовые показатели

«Магнит» не имеет в своей дивидендной политике чётко обозначенного минимального размера дивидендов. Обычно платят два раза в год. По итогам 9 месяцев 2021 года компания заплатила 294,37 руб на акцию, а вот от выплаты финальных дивидендов за 2021 год отказалась. Совет директоров рекомендовал ГОСА чистую прибыль ПАО «Магнит» по результатам 2021 отчетного года оставить в качестве нераспределенной; дивиденды по обыкновенным именным акциям ПАО «Магнит» по результатам 2021 отчетного года не выплачивать.

https://smart-lab.ru/blog/827102.php

#MGNT

автор: Бог Вычислений

Сегодня читаем годовой отчёт и изучаем бизнес-модель ПАО «Магнит». «Магнит» — ритейлер, работающий в сегменте продовольственных и повседневных товаров, косметики и аптек. Бизнес компании состоит из собственных пищевых производств, работы с поставщиками и логистики, управления магазинами.

👨🌾 Собственое производство

В контуре компании действуют 13 промышленных и 4 агропредприятия. В 2021 г. «Магнит» произвел 362 тыс. тонн продукции, что на 17% больше, чем годом ранее. Общая площадь принадлежащих компании теплиц 113 га (+0% к 2020 г.), а объем ежегодно производимой сельскохозяйственной продукции − 90 тыс. тонн (98 тыс. тонн в 2020 г).

Комбинат по выращиванию ягод на базе тепличного комплекса, который планируется открыть в 2023 г., сможет производить 1 229 тонн клубники и 95 тонн голубики в год.

🚛Работа с поставщиками и логистика

Магнит сотрудничает с более чем 6 тыс. поставщиков. Доля прямого импорта составляет 7% по 750 контрактам. В портфеле СТМ компании находится 4 тыс. номенклатурных позиций (2,5 тыс. в 2020), включая 1650 позиций продовольственных товаров.«Магнит» планирует довести долю продаж СТМ с 16% по итогам 2021 года до 25%. За 2021 год продажи товаров СТМ выросли на 23,8% по сравнению с 2020.

🛒Магазины

По состоянию на 31 декабря 2021 г. «Магниту» принадлежало 26 077 магазинов в 67 регионах России. Количество магазинов увеличилось по сравнению с 2021 годом на 4 513.основной формат, на который приходится 72% чистой розничной выручки и 63% торговых площадей компании.В 2021 г. открыто 825 магазинов формата «Магнит Косметик». В результате торговая площадь формата достигла 1 604 тыс. кв. м, увеличившись за год на 12,3%. Такой прирост площади стал наибольшим среди всех форматов компании. На конец 2021 г. формат «Магнит Косметик» насчитывал 6 966 магазинов.

📊Финансовые показатели

«Магнит» не имеет в своей дивидендной политике чётко обозначенного минимального размера дивидендов. Обычно платят два раза в год. По итогам 9 месяцев 2021 года компания заплатила 294,37 руб на акцию, а вот от выплаты финальных дивидендов за 2021 год отказалась. Совет директоров рекомендовал ГОСА чистую прибыль ПАО «Магнит» по результатам 2021 отчетного года оставить в качестве нераспределенной; дивиденды по обыкновенным именным акциям ПАО «Магнит» по результатам 2021 отчетного года не выплачивать.

https://smart-lab.ru/blog/827102.php

#MGNT

{kind=link}

Магнит будет 15 лет без Чистой прибыли

автор: BOS

Недавно отчитался наш мегаритейлер Магнит. Я рад наисать обзор на эту компанию так как родом из Краснодара. Благодаря Магниту в нашей деревне появился Нормальный стадион, парк и нормальный футбол.

Все аналитики написали что очень порадовал рост выручки

Хочу описать почему растет прибыль и как предвидеть рост прибыли и выручки.

Вот график роста выручки поквартально

а вот я посчитал продовольственную инфляцию за тот же период.

Как видно графики очень похожи

пока инфляция имела сдержаный темп роста, выручка ритейлера особо не росла, когда же инфляция подскочила до 2 значных величин, рост выручки заметно ускорился и прибыль наконец то начала расти.

До 2019 года прибыль ритейлера постоянно снижалась, вместе со снижением инфляции

Динамику инфляции хорошо видно по графику ключевой ставки ЦБ РФ

Как и написали аналитики всплеск прибыили ПАо магнит во 2 квртале обусловлен разовыми вещами. Реальная же динамика соответсвует ставке Цб (индексу инфляции)

Я предполагаю что прибыль следующего полугодия уже не будет такой прекрасной.

Компания не выплатит дивиденды за 1 полугодие 2022 года, она пустила эту прибыль на погашение долгов.

Долг уменьшился на размер прибыли за пол года

А теперь посмотрите на размер долга и представте сколько лет нужно отдавать этот долг. Лет 15 без копейки чистой прибыли. Как вам такая перспектива инвесторы. Это не считая платежей по процентам.

Цена сейчас за акцию 5300 рублей. P/BV =2,59

при темпе роста выручки 40 % это более чем справедливая оценка. Но как я написал выше инфляционная составляющая в росте прибыли себя изжила. По крайней мере пока. Данная оценка более чем справедлива. Див доходность на ближайшее время не привысит 5 % . Я такое точно не покупаю. Просто не вижу откуда деньги прийдут?

https://smart-lab.ru/blog/831285.php

#MGNT

автор: BOS

Недавно отчитался наш мегаритейлер Магнит. Я рад наисать обзор на эту компанию так как родом из Краснодара. Благодаря Магниту в нашей деревне появился Нормальный стадион, парк и нормальный футбол.

Все аналитики написали что очень порадовал рост выручки

Хочу описать почему растет прибыль и как предвидеть рост прибыли и выручки.

Вот график роста выручки поквартально

а вот я посчитал продовольственную инфляцию за тот же период.

Как видно графики очень похожи

пока инфляция имела сдержаный темп роста, выручка ритейлера особо не росла, когда же инфляция подскочила до 2 значных величин, рост выручки заметно ускорился и прибыль наконец то начала расти.

До 2019 года прибыль ритейлера постоянно снижалась, вместе со снижением инфляции

Динамику инфляции хорошо видно по графику ключевой ставки ЦБ РФ

Как и написали аналитики всплеск прибыили ПАо магнит во 2 квртале обусловлен разовыми вещами. Реальная же динамика соответсвует ставке Цб (индексу инфляции)

Я предполагаю что прибыль следующего полугодия уже не будет такой прекрасной.

Компания не выплатит дивиденды за 1 полугодие 2022 года, она пустила эту прибыль на погашение долгов.

Долг уменьшился на размер прибыли за пол года

А теперь посмотрите на размер долга и представте сколько лет нужно отдавать этот долг. Лет 15 без копейки чистой прибыли. Как вам такая перспектива инвесторы. Это не считая платежей по процентам.

Цена сейчас за акцию 5300 рублей. P/BV =2,59

при темпе роста выручки 40 % это более чем справедливая оценка. Но как я написал выше инфляционная составляющая в росте прибыли себя изжила. По крайней мере пока. Данная оценка более чем справедлива. Див доходность на ближайшее время не привысит 5 % . Я такое точно не покупаю. Просто не вижу откуда деньги прийдут?

https://smart-lab.ru/blog/831285.php

#MGNT

{kind=link}

Тандыр пока закрыт...

Давно у нас не было качественной Razb0rkи компаний, исправляем ситуацию! Автор представляет вашему вниманию разбор отчета Магнита по РСБУ 3кв'22.

Магнит в этом году похоже решил не раскрывать данные продаж и результаты МСФО за 3кв'22. На сегодняшний день у нас есть только отчет МСФО за 2кв'22 и отчет РСБУ за 3кв'22

Писал очень подробно в чем разница между РСБУ и МСФО МАГНИТа по итогам 1п'22. Кроме разбора отчетов, в тексте писал о том, что компания не создала источник для выплаты дивидендов за 9м'22 года. Так и вышло, дивиденды за 9м'22 компания не объявила. Прочитайте разборку, чтобы понять коренные причины такого решения менеджмента и особенности отчетности компании.

Держите #MGNT?

🔥 — даа

🐳 — нее

Читайте Razb0rkу отчета Магнита на Смартлабе!

👉https://smart-lab.ru/blog/862679.php

Давно у нас не было качественной Razb0rkи компаний, исправляем ситуацию! Автор представляет вашему вниманию разбор отчета Магнита по РСБУ 3кв'22.

Магнит в этом году похоже решил не раскрывать данные продаж и результаты МСФО за 3кв'22. На сегодняшний день у нас есть только отчет МСФО за 2кв'22 и отчет РСБУ за 3кв'22

Писал очень подробно в чем разница между РСБУ и МСФО МАГНИТа по итогам 1п'22. Кроме разбора отчетов, в тексте писал о том, что компания не создала источник для выплаты дивидендов за 9м'22 года. Так и вышло, дивиденды за 9м'22 компания не объявила. Прочитайте разборку, чтобы понять коренные причины такого решения менеджмента и особенности отчетности компании.

Держите #MGNT?

🔥 — даа

🐳 — нее

Читайте Razb0rkу отчета Магнита на Смартлабе!

👉https://smart-lab.ru/blog/862679.php

Как считать Чистый долг. Какие есть нюансы?

Автор: Георгий Аведиков

При анализе практически любого эмитента мы обращаем внимание на стоимость компании и на мультипликатор Чистый долг/EBITDA. Почему так важен чистый долг и как правильно его считать, разбираемся в нашей статье.

📌 Чистый долг, он же Net debt, сокращенно часто пишут ЧД или ND показывает нам общую долговую нагрузку компании с учетом денежных средств и ликвидных инструментов.

Формула расчета выглядит следующим образом:

✅ Чистый долг = (Краткосрочные + Долгосрочные) кредиты и займ.ы — денежные средства и их эквиваленты

❗️Очень часто новички используют в расчете не кредиты и займы, а обязательства. Это неправильно, имейте в виду.

☝️Также есть нюанс, который часто не учитывается. Например, у компании помимо денежных средств есть вклады, которые идут отдельной строкой в активах (ярким примером была Интер РАО #IRAO, потом они объединили все в одну строчку).

Скринеры часто пропускают этот пункт и когда вы смотрите готовые мультипликаторы, они бывают не совсем верные. Я в своих расчетах стараюсь учитывать все ликвидные средства, которые есть в активах для расчета чистого долга.

✌️Второй важный вопрос, стоит ли учитывать аренду в чистом долге или нет? Он относится к тем секторам, где есть аренда или лизинг. Например, ритейл, крупными представителям являются Магнит #MGNT, X5 #FIVE и Лента #LENT, авиакомпании (Аэрофлот #AFLT) и т.д.

📌 После внедрения стандарта МСФО-16 во всех отчетах в структуру долга стали включать аренду. Я обычно корректирую показатель на ее размер. Дело в том, что аренду компании платят за пользование тем или иным активом (объект недвижимости, самолет...). Но, строго говоря, этот актив можно вернуть арендодателю, если он перестал приносить доход и необходимость платить аренду пропадет.

🧐 Как я уже сказал, это вопрос дискуссионный, но если мы хотим сравнивать компании из разных секторов между собой, лучше все приводить к одному виду.

Ниже еще приведу ответы на самые частые вопросы по чистому долгу:

❓ Может ли чистый долг быть отрицательным?

— На самом деле может, если у компании денежных средств больше, чем размер кредитов и займов.

❓ Где используется чистый долг?

— Чистый долг мы используем при расчете стоимости компании (Enterprise value или EV), а также в некоторых мультипликаторах, например ND/EBITDA.

❓ Чистый долг надо считать для всех секторов?

— Нет, для банковского сектора, например, это бесполезный параметр, потому что основной бизнес там построен на долге. Банк берет в долг у нас средства и передает их в долг другим физ. и юр. лицам.

📊 Для закрепления давайте разберем расчет чистого долга на примере полугодового отчета Белуги #BELU. Чистый долг, который публикует сама компания равен 24,7 млрд руб. Когда мы его считаем самостоятельно, получается 13,8 млрд руб. Все дело как раз в учете (или не учете) аренды.

Пишите свои мысли в комментарии и на Смартлабе!

https://smart-lab.ru/blog/865026.php

Автор: Георгий Аведиков

При анализе практически любого эмитента мы обращаем внимание на стоимость компании и на мультипликатор Чистый долг/EBITDA. Почему так важен чистый долг и как правильно его считать, разбираемся в нашей статье.

📌 Чистый долг, он же Net debt, сокращенно часто пишут ЧД или ND показывает нам общую долговую нагрузку компании с учетом денежных средств и ликвидных инструментов.

Формула расчета выглядит следующим образом:

✅ Чистый долг = (Краткосрочные + Долгосрочные) кредиты и займ.ы — денежные средства и их эквиваленты

❗️Очень часто новички используют в расчете не кредиты и займы, а обязательства. Это неправильно, имейте в виду.

☝️Также есть нюанс, который часто не учитывается. Например, у компании помимо денежных средств есть вклады, которые идут отдельной строкой в активах (ярким примером была Интер РАО #IRAO, потом они объединили все в одну строчку).

Скринеры часто пропускают этот пункт и когда вы смотрите готовые мультипликаторы, они бывают не совсем верные. Я в своих расчетах стараюсь учитывать все ликвидные средства, которые есть в активах для расчета чистого долга.

✌️Второй важный вопрос, стоит ли учитывать аренду в чистом долге или нет? Он относится к тем секторам, где есть аренда или лизинг. Например, ритейл, крупными представителям являются Магнит #MGNT, X5 #FIVE и Лента #LENT, авиакомпании (Аэрофлот #AFLT) и т.д.

📌 После внедрения стандарта МСФО-16 во всех отчетах в структуру долга стали включать аренду. Я обычно корректирую показатель на ее размер. Дело в том, что аренду компании платят за пользование тем или иным активом (объект недвижимости, самолет...). Но, строго говоря, этот актив можно вернуть арендодателю, если он перестал приносить доход и необходимость платить аренду пропадет.

🧐 Как я уже сказал, это вопрос дискуссионный, но если мы хотим сравнивать компании из разных секторов между собой, лучше все приводить к одному виду.

Ниже еще приведу ответы на самые частые вопросы по чистому долгу:

❓ Может ли чистый долг быть отрицательным?

— На самом деле может, если у компании денежных средств больше, чем размер кредитов и займов.

❓ Где используется чистый долг?

— Чистый долг мы используем при расчете стоимости компании (Enterprise value или EV), а также в некоторых мультипликаторах, например ND/EBITDA.

❓ Чистый долг надо считать для всех секторов?

— Нет, для банковского сектора, например, это бесполезный параметр, потому что основной бизнес там построен на долге. Банк берет в долг у нас средства и передает их в долг другим физ. и юр. лицам.

📊 Для закрепления давайте разберем расчет чистого долга на примере полугодового отчета Белуги #BELU. Чистый долг, который публикует сама компания равен 24,7 млрд руб. Когда мы его считаем самостоятельно, получается 13,8 млрд руб. Все дело как раз в учете (или не учете) аренды.

Пишите свои мысли в комментарии и на Смартлабе!

https://smart-lab.ru/blog/865026.php

{kind=link}

Чего жду от акций ПАО «МАГНИТ»?

Автор: Евгений Милушков

За последние 3 месяца акции Магнита скорректировались с 5300 руб. до 4600 руб. Стоит ли выкупать просадку?

🔸Фундаментально.

Магнит динамично развивался с момента выхода на IPO в 2006 г., и потенциал роста продолжает сохраняться. На сегодняшний день общее число магазинов составляет уже более 26 тыс., что делает сеть самой крупной на территории РФ. Для сравнения, у ближайшего конкурента – Х5 Group, куда входит «Пятерочка», «Перекресток», «Карусель» и некоторое количество онлайн сервисов доставки еды, по состоянию на 1 кв. 2022 года, их 19 479 шт.

Магнит продолжает искать новые точки роста, из последних новостей известно, что компания расширила сеть дискаунтеров «Моя цена» до 700 магазинов, и планирует сохранить темпы развития сегмента в 2023 году. Сопоставимые продажи дисканутеров в 3кв2022 увеличились более чем на 50% г/г, а средний чек вырос на 20%.

Магазины открываются как в мегаполисах, так и в небольших населенных пунктах. Сейчас около 64% дискаунтеров работают в городах с населением менее 100 000 человек.

Дополнительно хочу обратить внимание на тренд, который задал СБЕР. Магнит вполне может начать работу в Крыму. Новостей и слухов еще не было, пока что на уровне предположений и размышлений. Ранее РФ бизнес с осторожностью «заходил» на этот рынок, сейчас, как говорится, терять уже нечего.

Плюс не забываем тот факт, что совет директоров в 2022 году рекомендовал не выплачивать дивиденды за 2021 год, этот негативный фактор сейчас в цене, соответственно, возобновлении выплат создаст весомую причину для роста стоимости бумаги.

Итого имеем, что потенциально положительных будущих событий должно быть больше негативных.

🔸По технике.

Котировки зажаты в формации «треугольник» с первой целью 4900 руб. Это мой основной таргет и ориентир в среднесрочной перспективе, пробой сопротивления откроет возможность для роста до 5250 руб.

Для меня это умеренный лонг, бизнес компании понятный, стабильный с возможностью дальнейшего роста.

⚠️Не является инвестиционной рекомендацией

Что думаете? Держите #MGNT?

🔥 — держим!

🐳 — нет не держим.

Автор: Евгений Милушков

За последние 3 месяца акции Магнита скорректировались с 5300 руб. до 4600 руб. Стоит ли выкупать просадку?

🔸Фундаментально.

Магнит динамично развивался с момента выхода на IPO в 2006 г., и потенциал роста продолжает сохраняться. На сегодняшний день общее число магазинов составляет уже более 26 тыс., что делает сеть самой крупной на территории РФ. Для сравнения, у ближайшего конкурента – Х5 Group, куда входит «Пятерочка», «Перекресток», «Карусель» и некоторое количество онлайн сервисов доставки еды, по состоянию на 1 кв. 2022 года, их 19 479 шт.

Магнит продолжает искать новые точки роста, из последних новостей известно, что компания расширила сеть дискаунтеров «Моя цена» до 700 магазинов, и планирует сохранить темпы развития сегмента в 2023 году. Сопоставимые продажи дисканутеров в 3кв2022 увеличились более чем на 50% г/г, а средний чек вырос на 20%.

Магазины открываются как в мегаполисах, так и в небольших населенных пунктах. Сейчас около 64% дискаунтеров работают в городах с населением менее 100 000 человек.

Дополнительно хочу обратить внимание на тренд, который задал СБЕР. Магнит вполне может начать работу в Крыму. Новостей и слухов еще не было, пока что на уровне предположений и размышлений. Ранее РФ бизнес с осторожностью «заходил» на этот рынок, сейчас, как говорится, терять уже нечего.

Плюс не забываем тот факт, что совет директоров в 2022 году рекомендовал не выплачивать дивиденды за 2021 год, этот негативный фактор сейчас в цене, соответственно, возобновлении выплат создаст весомую причину для роста стоимости бумаги.

Итого имеем, что потенциально положительных будущих событий должно быть больше негативных.

🔸По технике.

Котировки зажаты в формации «треугольник» с первой целью 4900 руб. Это мой основной таргет и ориентир в среднесрочной перспективе, пробой сопротивления откроет возможность для роста до 5250 руб.

Для меня это умеренный лонг, бизнес компании понятный, стабильный с возможностью дальнейшего роста.

⚠️Не является инвестиционной рекомендацией

Что думаете? Держите #MGNT?

🔥 — держим!

🐳 — нет не держим.

{kind=link}

Магнит (MGNT): краткий обзор отчетов 2022-2023, сравнение с X5, байбэк и дивиденды

Магнит (MGNT) разродился сразу двумя долгожданными отчетами – за 2022 и за 1 квартал 2023. Главные цифры по итогам года:

• Выручка: 2,35 трлн. +26,7% (впервые вышли за 2 трлн.!)

• Прибыль н/скорр.: 27,9 млрд. -42%

• Прибыль скорр.: 53,4 млрд. +11%

• Разница по прибыли – бумажная, списали гудвил.

В целом же 2022 Магнит отработал отлично, мощно прибавил по выручке, а по ряду операционных метрик даже обогнал лидера X5 Retail Group.

В 1 кв’23 темпы роста снизились и сравнение – уже однозначно в пользу X5. Но в деньгах результат хороший и он снимает все опасения по бизнесу Магнита, которые могли иметь место, пока не было отчетов

Но главным сюрпризом стало объявление о тендере: компания готова выкупить до 10% своих акций у нерезидентов по 2215 руб./шт. Дисконт к рынку 50%, зато деньги можно будет получить сразу на зарубежные счета.

Схема согласована с Правительством и наверняка будет востребована, сейчас это единственный для нерезов вариант выйти из заморозки с живым кэшем

И это большой позитив для акционеров РФ. Теперь мы понимаем, для чего были собраны 300 млрд. накоплений на счетах компании, и что сам байбэк вероятно не последний: его сумма всего 20+ млрд. и он пока даже близко не покрывает всю долю нерезидентских акций.

При этом, в компании отдельно отметили, что планируют сохранить публичный статус и присутствие на Мосбирже, т.е. о полном делистинге по схеме «Детского Мира» речи не идет. Во всяком случае, сейчас

По совокупности, считаю, что Магнит стал еще интереснее в качестве долгосрочной инвестиции: информационную закрытость сняли, сам бизнес хуже, чем X5, но вполне хорошо себя чувствует, уверенный №2 в секторе.

Нет расписочных рисков и высока вероятность возврата к выплате дивидендов. В теории, с прибылью 50+ у Магнита остается еще ~30 млрд. на выплаты по итогам 2022, это ~300 рублей на акцию, а по итогам 2023 можем выйти уже на 500+.

Но это в самом хорошем сценарии, так далеко пока не загадываю: сейчас нужно увидеть результаты тендера и понять, какими будут следующие шаги компании

Автор: Mozg

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/913590.php

#MGNT держим?

🔥 — держим!

🐳 — нееет!

Магнит (MGNT) разродился сразу двумя долгожданными отчетами – за 2022 и за 1 квартал 2023. Главные цифры по итогам года:

• Выручка: 2,35 трлн. +26,7% (впервые вышли за 2 трлн.!)

• Прибыль н/скорр.: 27,9 млрд. -42%

• Прибыль скорр.: 53,4 млрд. +11%

• Разница по прибыли – бумажная, списали гудвил.

В целом же 2022 Магнит отработал отлично, мощно прибавил по выручке, а по ряду операционных метрик даже обогнал лидера X5 Retail Group.

В 1 кв’23 темпы роста снизились и сравнение – уже однозначно в пользу X5. Но в деньгах результат хороший и он снимает все опасения по бизнесу Магнита, которые могли иметь место, пока не было отчетов

Но главным сюрпризом стало объявление о тендере: компания готова выкупить до 10% своих акций у нерезидентов по 2215 руб./шт. Дисконт к рынку 50%, зато деньги можно будет получить сразу на зарубежные счета.

Схема согласована с Правительством и наверняка будет востребована, сейчас это единственный для нерезов вариант выйти из заморозки с живым кэшем

И это большой позитив для акционеров РФ. Теперь мы понимаем, для чего были собраны 300 млрд. накоплений на счетах компании, и что сам байбэк вероятно не последний: его сумма всего 20+ млрд. и он пока даже близко не покрывает всю долю нерезидентских акций.

При этом, в компании отдельно отметили, что планируют сохранить публичный статус и присутствие на Мосбирже, т.е. о полном делистинге по схеме «Детского Мира» речи не идет. Во всяком случае, сейчас

По совокупности, считаю, что Магнит стал еще интереснее в качестве долгосрочной инвестиции: информационную закрытость сняли, сам бизнес хуже, чем X5, но вполне хорошо себя чувствует, уверенный №2 в секторе.

Нет расписочных рисков и высока вероятность возврата к выплате дивидендов. В теории, с прибылью 50+ у Магнита остается еще ~30 млрд. на выплаты по итогам 2022, это ~300 рублей на акцию, а по итогам 2023 можем выйти уже на 500+.

Но это в самом хорошем сценарии, так далеко пока не загадываю: сейчас нужно увидеть результаты тендера и понять, какими будут следующие шаги компании

Автор: Mozg

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/913590.php

#MGNT держим?

🔥 — держим!

🐳 — нееет!

{kind=link}

Forwarded from СМАРТЛАБ НОВОСТИ

{kind=link}

Магнит: отчетность по МСФО и планы о выкупе 10% акций

В пятницу после закрытия основной сессии торгов компания «Магнит» опубликовала отчетность по МСФО за 2022 г. и пресс-релиз за 1 кв. 2023 г., а также объявила ориентированную на нерезидентов оферту на выкуп 10% акций с дисконтом к рынку в размере 50%.

На этой новости рост акций в моменте достигал 13%.

Почему это важно? Компания не раскрывала результаты на протяжении последнего года, что повышало неопределенность относительно распределения высокого денежного потока: откладывалось решение вопроса с дивидендами и не была ясна мотивация действий мажоритарного акционера.

Возник риск дальнейшего затягивания ситуации и снижения акций (в том числе в результате исключения из индекса Мосбиржи). Из-за этого компания торговалась с большим дисконтом, но «Магнит» пошел по позитивному сценарию.

Коротко о финансовых результатах

Финансовое положение ожидаемо сильное, на счетах компании денежные средства = 60% капитализации.

— Выручка за 2022 г. выросла на 27% г/г, а за 1 кв. 2023 г. — на 9% г/г, что было на уровне нашего прогноза.

— EBITDA за 2022 г. выросла на 20% г/г, что также было в рамках нашего прогноза. За 1 кв. 2023 г. EBITDA снизилась на 6,4% г/г. Рентабельность по EBITDA составила 5,9% против 6,9% в 1 кв. 2022 г. Давление на рентабельность идет по всему сектору, это связано с экономией потребителя (что требует от ритейлеров повышенных инвестиций в промоактивность, а также приводит к росту списаний).

— Компания серьезно снизила долговую нагрузку: до 0.7x ND/EBITDA. Как и ожидалось, на счетах скопилась внушительная сумма денежных средств — 315 млрд руб. (~60% капитализации).

Важен сам факт того, что компания вернулась к публикации финрезультатов и раскрыла свои планы о выкупе акций у нерезидентов c дисконтом 50% (подать на оферту они смогут до 19 июля).

C конца 2022 г. акции «Магнита» торговались с дисконтом из-за неопределённости относительно распределения денежного потока и действий мажоритарного акционера: с учетом нависающего риска инвесторы оценивали такую компанию ниже 4x EV/EBITDA.

Теперь, когда дисконт за закрытость уходит, мультипликатор будет постепенно приходить к нормальному значению (5-6x EV/EBITDA). Это значит, что потенциал роста акций существенно возрастает (ранее мы также давали оценку на случай позитивного исхода) — 40-70% к текущей цене при целевом мульте 5-6x EV/EBITDA.

При этом выкуп с дисконтом 10% акций у нерезидентов (по 2450 руб. с учетом 50%-ного дисконта к текущей цене) и дальнейшее погашение дает акциям дополнительный потенциал роста (+7% доп. апсайд).

Сценарий, по которому пошла компания, с выкупом акций у нерезидентов, позитивен для всех инвесторов, так как после погашения див. выплата будет распределяться на меньшее количество акций.

Что будет с дивидендами?

Компания не платит дивиденды с 2021 г., то есть совокупно по итогам 2021-22 г. она могла бы уже выплатить 90 млрд руб. (18% див. доходности), а с учетом накопленных денежных средств сумма выплаты в итоге может быть еще выше.

Решение вопроса c дивидендами затягивалось, а отчетность не публиковалась, вероятно, в связи с заинтересованностью в снижении цены для дальнейшего выкупа акций.

Компания может вернуться к дивидендам после выкупа акций у нерезидентов. Но напомним, что для того, чтобы рекомендовать и выплатить дивиденды, акционерами должен быть избран новый Совет Директоров (важно следить за этим событием).

Автор: Сергей Пирогов

Комментируйте на Смартлабе

#MGNT тарили?

👍— конечно!

💔— неа

В пятницу после закрытия основной сессии торгов компания «Магнит» опубликовала отчетность по МСФО за 2022 г. и пресс-релиз за 1 кв. 2023 г., а также объявила ориентированную на нерезидентов оферту на выкуп 10% акций с дисконтом к рынку в размере 50%.

На этой новости рост акций в моменте достигал 13%.

Почему это важно? Компания не раскрывала результаты на протяжении последнего года, что повышало неопределенность относительно распределения высокого денежного потока: откладывалось решение вопроса с дивидендами и не была ясна мотивация действий мажоритарного акционера.

Возник риск дальнейшего затягивания ситуации и снижения акций (в том числе в результате исключения из индекса Мосбиржи). Из-за этого компания торговалась с большим дисконтом, но «Магнит» пошел по позитивному сценарию.

Коротко о финансовых результатах

Финансовое положение ожидаемо сильное, на счетах компании денежные средства = 60% капитализации.

— Выручка за 2022 г. выросла на 27% г/г, а за 1 кв. 2023 г. — на 9% г/г, что было на уровне нашего прогноза.

— EBITDA за 2022 г. выросла на 20% г/г, что также было в рамках нашего прогноза. За 1 кв. 2023 г. EBITDA снизилась на 6,4% г/г. Рентабельность по EBITDA составила 5,9% против 6,9% в 1 кв. 2022 г. Давление на рентабельность идет по всему сектору, это связано с экономией потребителя (что требует от ритейлеров повышенных инвестиций в промоактивность, а также приводит к росту списаний).

— Компания серьезно снизила долговую нагрузку: до 0.7x ND/EBITDA. Как и ожидалось, на счетах скопилась внушительная сумма денежных средств — 315 млрд руб. (~60% капитализации).

Важен сам факт того, что компания вернулась к публикации финрезультатов и раскрыла свои планы о выкупе акций у нерезидентов c дисконтом 50% (подать на оферту они смогут до 19 июля).

C конца 2022 г. акции «Магнита» торговались с дисконтом из-за неопределённости относительно распределения денежного потока и действий мажоритарного акционера: с учетом нависающего риска инвесторы оценивали такую компанию ниже 4x EV/EBITDA.

Теперь, когда дисконт за закрытость уходит, мультипликатор будет постепенно приходить к нормальному значению (5-6x EV/EBITDA). Это значит, что потенциал роста акций существенно возрастает (ранее мы также давали оценку на случай позитивного исхода) — 40-70% к текущей цене при целевом мульте 5-6x EV/EBITDA.

При этом выкуп с дисконтом 10% акций у нерезидентов (по 2450 руб. с учетом 50%-ного дисконта к текущей цене) и дальнейшее погашение дает акциям дополнительный потенциал роста (+7% доп. апсайд).

Сценарий, по которому пошла компания, с выкупом акций у нерезидентов, позитивен для всех инвесторов, так как после погашения див. выплата будет распределяться на меньшее количество акций.

Что будет с дивидендами?

Компания не платит дивиденды с 2021 г., то есть совокупно по итогам 2021-22 г. она могла бы уже выплатить 90 млрд руб. (18% див. доходности), а с учетом накопленных денежных средств сумма выплаты в итоге может быть еще выше.

Решение вопроса c дивидендами затягивалось, а отчетность не публиковалась, вероятно, в связи с заинтересованностью в снижении цены для дальнейшего выкупа акций.

Компания может вернуться к дивидендам после выкупа акций у нерезидентов. Но напомним, что для того, чтобы рекомендовать и выплатить дивиденды, акционерами должен быть избран новый Совет Директоров (важно следить за этим событием).

Автор: Сергей Пирогов

Комментируйте на Смартлабе

#MGNT тарили?

👍— конечно!

💔— неа

{kind=link}

Магнит (MGNT). Отчёт 1Q 2023. Куда девать деньги?

🔸Магнит вместе с Пятерочкой входит в ТОП-2 в российском ритэйле.

🔸Бизнес постоянно расширяется, количество магазинов растет в среднем на 10% ежегодно.

🔸В 4Q 22 был зафиксирован убыток. Во многом, это результат обесценения гудвилла на 25 млрд.

🔸Но в итоге, 2022 год получился неплохим. Выручка, EBITDA и скорректированная чистая прибыль рекордные.

🔸Полный обзор Магнита от Investovization читайте на Смартлабе

🔸Отчет за первый квартал 2023 года средний.

🔸Из-за иностранной прописки основного акционера, компания приостановила выплату дивидендов. Но возможно, ближайшее время выплаты возобновятся.

🔸Долговая нагрузка умеренная. При этом Магнит скопил 315 млрд кэша на счетах.

🔸Часть средств будет направлено на выкуп акций у иностранцев с дисконтом 50%. Ещё часть, возможно, на повышенные дивиденды. Также, не исключены новые сделки по слиянию и поглощению.

🔸Мультипликаторы средние.

Держите #MGNT ?

👍— держим!

🐳— неееет!

🔸Магнит вместе с Пятерочкой входит в ТОП-2 в российском ритэйле.

🔸Бизнес постоянно расширяется, количество магазинов растет в среднем на 10% ежегодно.

🔸В 4Q 22 был зафиксирован убыток. Во многом, это результат обесценения гудвилла на 25 млрд.

🔸Но в итоге, 2022 год получился неплохим. Выручка, EBITDA и скорректированная чистая прибыль рекордные.

🔸Полный обзор Магнита от Investovization читайте на Смартлабе

🔸Отчет за первый квартал 2023 года средний.

🔸Из-за иностранной прописки основного акционера, компания приостановила выплату дивидендов. Но возможно, ближайшее время выплаты возобновятся.

🔸Долговая нагрузка умеренная. При этом Магнит скопил 315 млрд кэша на счетах.

🔸Часть средств будет направлено на выкуп акций у иностранцев с дисконтом 50%. Ещё часть, возможно, на повышенные дивиденды. Также, не исключены новые сделки по слиянию и поглощению.

🔸Мультипликаторы средние.

Держите #MGNT ?

👍— держим!

🐳— неееет!

{kind=link}

10 лучших дивидендных акций РФ на 2023 год

(по мнению автора Invest Era)

Список акций основан на наших прогнозах по прибыли и дивидендам компаний РФ (по итогам 1п 2023 примерно 80% наших прогнозов исполнились с достаточно высокой точностью).

Дивидендная доходность указана из расчёта за весь 2023 год. Т.е. суммированием всех выплат: как промежуточных, так и финальных, которые будут объявлены весной-летом 2024 по итогам 2023. Эти акции все будут активно пиарить в весной 2024 года. Больше всех заработают те, кто купит их заранее, меньше – те, кто сделает это до анонса дивидендов, а топливом роста станут те, кто будет заходить в позицию после анонса.

1️⃣ Россети Центр и Приволжье #MRKP. Прогнозная див. доходность 18,4%. Самая высокая доходность среди относительно крупных компаний. Основной драйвер для прибыли – разгон инфляции и индексация тарифов.

2️⃣ Сургутнефтегаз-п #SNGSP. Прогнозная див. доходность 16%. Высокие дивиденды будут обеспечены значительным ослаблением рубля. Див. доходность будет выше, если рубль останется на текущих уровнях в конце года. В прогноз мы заложили откат ниже 90.

3️⃣ Лукойл #LKOH. Див. доходность 15,6%. Ждём более высокой прибыли за счёт роста цен на нефть и ослабления рубля, плюс компания хорошо поработала над рентабельностью, а также платит больше 50% от ЧП (в отличие от всех конкурентов).

4️⃣ Транснефть-п #TRNFP. Див. доходность 15%. Показали прибыль за 1п 2023 значительно выше ожиданий. Ждём роста доходов за счёт увеличения прокачки нефти.

5️⃣ Белуга #BELU. Див. доходность 14,6%. Несмотря на высокую базу, показали солидные темпы роста выше ожиданий. Компания остаётся одной из лучших дивидендных опций во 2 эшелоне.

6️⃣ Совкомфлот #FLOT. 13,7%. Прибыль во втором полугодии снизится примерно на треть из-за сокращения ставок фрахта. Но по итогам года она всё равно будет на рекордных уровнях.

7️⃣ Башнефть #BANE. 12,5%. Удивили отчётом за 1 полугодие. Вклад 1п в общие дивиденды составит 100-110 рублей. Суммарно за 2023 год заплатят примерно на уровне 2022.

8️⃣ Магнит #MGNT. 12%. Ждём возобновления выплат в этом году, также компания может выплатить часть из накопленного кэша.

9️⃣ Сбербанк #SBER. 11,5%. Думаем, Сбер – довольно очевидная для всех дивидендная история. Закончат 2023 год с рекордной прибылью и самыми высокими в истории дивидендами.

🔟 ММК #MAGN. 11,3%. Ожидаем возобновления выплат от металлургов (заплатят в 2024 по итогам 2023). ММК – пока лидер по прогнозной див. доходности.

Статья на смартлабе: https://smart-lab.ru/blog/940031.php

(по мнению автора Invest Era)

Список акций основан на наших прогнозах по прибыли и дивидендам компаний РФ (по итогам 1п 2023 примерно 80% наших прогнозов исполнились с достаточно высокой точностью).

Дивидендная доходность указана из расчёта за весь 2023 год. Т.е. суммированием всех выплат: как промежуточных, так и финальных, которые будут объявлены весной-летом 2024 по итогам 2023. Эти акции все будут активно пиарить в весной 2024 года. Больше всех заработают те, кто купит их заранее, меньше – те, кто сделает это до анонса дивидендов, а топливом роста станут те, кто будет заходить в позицию после анонса.

1️⃣ Россети Центр и Приволжье #MRKP. Прогнозная див. доходность 18,4%. Самая высокая доходность среди относительно крупных компаний. Основной драйвер для прибыли – разгон инфляции и индексация тарифов.

2️⃣ Сургутнефтегаз-п #SNGSP. Прогнозная див. доходность 16%. Высокие дивиденды будут обеспечены значительным ослаблением рубля. Див. доходность будет выше, если рубль останется на текущих уровнях в конце года. В прогноз мы заложили откат ниже 90.

3️⃣ Лукойл #LKOH. Див. доходность 15,6%. Ждём более высокой прибыли за счёт роста цен на нефть и ослабления рубля, плюс компания хорошо поработала над рентабельностью, а также платит больше 50% от ЧП (в отличие от всех конкурентов).

4️⃣ Транснефть-п #TRNFP. Див. доходность 15%. Показали прибыль за 1п 2023 значительно выше ожиданий. Ждём роста доходов за счёт увеличения прокачки нефти.

5️⃣ Белуга #BELU. Див. доходность 14,6%. Несмотря на высокую базу, показали солидные темпы роста выше ожиданий. Компания остаётся одной из лучших дивидендных опций во 2 эшелоне.

6️⃣ Совкомфлот #FLOT. 13,7%. Прибыль во втором полугодии снизится примерно на треть из-за сокращения ставок фрахта. Но по итогам года она всё равно будет на рекордных уровнях.

7️⃣ Башнефть #BANE. 12,5%. Удивили отчётом за 1 полугодие. Вклад 1п в общие дивиденды составит 100-110 рублей. Суммарно за 2023 год заплатят примерно на уровне 2022.

8️⃣ Магнит #MGNT. 12%. Ждём возобновления выплат в этом году, также компания может выплатить часть из накопленного кэша.

9️⃣ Сбербанк #SBER. 11,5%. Думаем, Сбер – довольно очевидная для всех дивидендная история. Закончат 2023 год с рекордной прибылью и самыми высокими в истории дивидендами.

🔟 ММК #MAGN. 11,3%. Ожидаем возобновления выплат от металлургов (заплатят в 2024 по итогам 2023). ММК – пока лидер по прогнозной див. доходности.

Статья на смартлабе: https://smart-lab.ru/blog/940031.php

Магнит. Отчёт 2Q 2023. Дивиденды и Buyback. Новый маркетплейс.

«Магнит» — одна из ведущих розничных сетей в России по торговле продуктами питания. Лидер по количеству магазинов и географии их расположения. С долей рынка 12,8% занимает 2 место в российском ритейле, уступая лишь X5Group (доля 13,2%).

Компания представлена в 4183 населенных пунктах, ежедневно магазины компании посещают почти 16 млн человек. «Магнит» работает в мультиформатной модели, которая включает в себя магазины у дома, супермаркеты, аптеки и магазины дрогери. Компания насчитывает более 28 тысяч магазинов в России.

У компании несколько дочек, основная из них «Тандер», которая и управляет розничными магазинами. Также в прошлом году была учреждена иностранная дочка «Магнит Средняя Азия» для розничной торговли непродовольственными товарами в Узбекистане.

Далее только выводы, все графики, расчеты и аргументы от Investovization см. в источнике

https://smart-lab.ru/blog/952578.php

• Магнит №2 в российском продовольственном ритэйле, уступает лишь X5Group.

• Бизнес постоянно расширяется, количество магазинов растет в среднем на 10% ежегодно.

• Финансовые результаты за 1П 2023 года средние. Продолжается небольшой планомерный рост на уровне инфляции. При этом 2Q 23 квартал получился лучше, чем 1Q 22 и 1Q 23.

• Компания не платила дивиденды уже 2 года. Но зато провела выгодный обратный выкуп акций у иностранцев с дисконтом 50%.

• Долговая нагрузка умеренная. При этом Магнит скопил 300 млрд кэша на счетах. Эти деньги пошли на обратный выкуп, но есть запас и на возможные дивиденды.

• Свободный денежный поток отрицательный. В основном из-за погашения задолженности перед кредиторами.

• Перспективы связаны с расширением сети и запуском маркетплейса.

• Мультипликаторы средние. С начала года котировки выросли примерно на треть. Расчетная справедливая цена акции 6000₽ (без учета перспектив маркетплейса).

#MGNT держите?

❤️— конечно!

💔— нет!

«Магнит» — одна из ведущих розничных сетей в России по торговле продуктами питания. Лидер по количеству магазинов и географии их расположения. С долей рынка 12,8% занимает 2 место в российском ритейле, уступая лишь X5Group (доля 13,2%).

Компания представлена в 4183 населенных пунктах, ежедневно магазины компании посещают почти 16 млн человек. «Магнит» работает в мультиформатной модели, которая включает в себя магазины у дома, супермаркеты, аптеки и магазины дрогери. Компания насчитывает более 28 тысяч магазинов в России.

У компании несколько дочек, основная из них «Тандер», которая и управляет розничными магазинами. Также в прошлом году была учреждена иностранная дочка «Магнит Средняя Азия» для розничной торговли непродовольственными товарами в Узбекистане.

Далее только выводы, все графики, расчеты и аргументы от Investovization см. в источнике

https://smart-lab.ru/blog/952578.php

• Магнит №2 в российском продовольственном ритэйле, уступает лишь X5Group.

• Бизнес постоянно расширяется, количество магазинов растет в среднем на 10% ежегодно.

• Финансовые результаты за 1П 2023 года средние. Продолжается небольшой планомерный рост на уровне инфляции. При этом 2Q 23 квартал получился лучше, чем 1Q 22 и 1Q 23.

• Компания не платила дивиденды уже 2 года. Но зато провела выгодный обратный выкуп акций у иностранцев с дисконтом 50%.

• Долговая нагрузка умеренная. При этом Магнит скопил 300 млрд кэша на счетах. Эти деньги пошли на обратный выкуп, но есть запас и на возможные дивиденды.

• Свободный денежный поток отрицательный. В основном из-за погашения задолженности перед кредиторами.

• Перспективы связаны с расширением сети и запуском маркетплейса.

• Мультипликаторы средние. С начала года котировки выросли примерно на треть. Расчетная справедливая цена акции 6000₽ (без учета перспектив маркетплейса).

#MGNT держите?

❤️— конечно!

💔— нет!

{kind=link}

«Магнит» слабо отчитался за 3кв23. Какие дальнейшие корпоративные события?

Рост выручки замедлился до 5,7% с 7,5% в предыдущем квартале. Слабая динамика исходит от зрелых магазинов, которые потеряли покупателей (LFL -0.6%) и нарастили чек лишь на 3,8% (продуктовая инфляция 5,2% за квартал).

👉 Темпы оборота смотрятся еще скромнее на фоне 23% роста, продемонстрированного ключевым конкурентом Х5. Последний нарастил сопоставимые продажи на 10% за 3 квартал 2023 на фоне 6% притока покупателей. По абсолютному обороту Х5 превосходит конкурента на 27%, а такого отрыва по сопоставимым (LFL) продажам не наблюдалось с 2017 года.

👉 Видим основной причиной операционные проблемы: качество логистики и обслуживание полки, что было связано с отстающим темпом роста зарплат по сравнению с ключевыми конкурентами. Компания попыталась исправить ситуацию (расходы на персонал +66 б. п. г/г в 3 квартале 2023) и увидела ускорение оборота (+8,5% в сентябре), но наверстать упущенное станет значимым вызовом.

👉 EBITDA рентабельность сократилась на 45 б. п. до 6,7% за квартал. Рост валовой рентабельности был полностью компенсирован ускорившейся инфляцией зарплат. Скорректированная на курсовые разницы чистая прибыль сократилась на 25% г/г до 13 млрд руб.

👉 За квартал чистый долг вырос на 34 млрд руб., а чистый долг/EBITDA незначительно увеличился до 0,9х. Компания не раскрывает квартальный отчет о движении денежных средств, но главным компонентом роста долга стало завершение первого выкупа акционеров-нерезидентов на 21,5% от капитала, который мог потребовать 48,5 млрд руб. Ждем сегодня подведение итогов второго этапа до 29,8%.

👉 Акции отреагировали падением на 2% на публикацию. Компания торгуется на EV/EBITDA’24 в 4х, или с 40% премией к Х5. Мы сохраняем осторожный взгляд на перспективы квазиказначейского портфеля и восстановления дивидендов. Видим вероятным переход на полугодовую отчетность в дальнейшем.

Источник: https://smart-lab.ru/blog/960359.php

#MGNT держим?

👍— держим!

🐳— не держим!

Рост выручки замедлился до 5,7% с 7,5% в предыдущем квартале. Слабая динамика исходит от зрелых магазинов, которые потеряли покупателей (LFL -0.6%) и нарастили чек лишь на 3,8% (продуктовая инфляция 5,2% за квартал).

👉 Темпы оборота смотрятся еще скромнее на фоне 23% роста, продемонстрированного ключевым конкурентом Х5. Последний нарастил сопоставимые продажи на 10% за 3 квартал 2023 на фоне 6% притока покупателей. По абсолютному обороту Х5 превосходит конкурента на 27%, а такого отрыва по сопоставимым (LFL) продажам не наблюдалось с 2017 года.

👉 Видим основной причиной операционные проблемы: качество логистики и обслуживание полки, что было связано с отстающим темпом роста зарплат по сравнению с ключевыми конкурентами. Компания попыталась исправить ситуацию (расходы на персонал +66 б. п. г/г в 3 квартале 2023) и увидела ускорение оборота (+8,5% в сентябре), но наверстать упущенное станет значимым вызовом.

👉 EBITDA рентабельность сократилась на 45 б. п. до 6,7% за квартал. Рост валовой рентабельности был полностью компенсирован ускорившейся инфляцией зарплат. Скорректированная на курсовые разницы чистая прибыль сократилась на 25% г/г до 13 млрд руб.

👉 За квартал чистый долг вырос на 34 млрд руб., а чистый долг/EBITDA незначительно увеличился до 0,9х. Компания не раскрывает квартальный отчет о движении денежных средств, но главным компонентом роста долга стало завершение первого выкупа акционеров-нерезидентов на 21,5% от капитала, который мог потребовать 48,5 млрд руб. Ждем сегодня подведение итогов второго этапа до 29,8%.

👉 Акции отреагировали падением на 2% на публикацию. Компания торгуется на EV/EBITDA’24 в 4х, или с 40% премией к Х5. Мы сохраняем осторожный взгляд на перспективы квазиказначейского портфеля и восстановления дивидендов. Видим вероятным переход на полугодовую отчетность в дальнейшем.

Источник: https://smart-lab.ru/blog/960359.php

#MGNT держим?

👍— держим!

🐳— не держим!

{kind=link}

Магнит — крупнейшая в России розничная сеть продовольственных торговых точек, в том числе магазинов «у дома», супермаркетов, аптек и дискаунтеров.

Кроме ритейла компания производит продукты питания под собственными торговыми марками (овощи, бакалея, кондитерка).

У Магнита более 28 тысяч магазинов, география присутствия — 67 регионов РФ, 45 собственных распределительных центров.

👉Финансовые результаты за 9 месяцев:

• Выручка: ₽1.86 трлн, +7.4%(г/г)

• Чистая прибыль: ₽49.7 млрд, +12.9%(г/г)

• Скорррек. EBITDA: ₽200.9 млрд, +2.8%(г/г)

• Чистый долг: ₽628.5 млрд, +8% (г/г)

• Чистый долг/EBITDA 2.4х (почти не изменился

• Продажи: +4.6%.

• Клиентопоток: +1.2%

• Средний чек: +3.4%

Результаты вышли слабее ожиданий. Операционные расходы выросли на 9% за счет увеличения численности персонала, индексаций зарплат, повышения коммунальных тарифов, арендной платы, затрат на рекламу. CAPEX в III квартале подскочил на 93,5% на фоне проведения редизайна магазинов, а также инвестиций в развитие бизнеса.

Рост расходов негативно повлиял на рентабельность, показатель пока держится на уровне 6%. Чистая прибыль оказалась в плюсе благодаря курсовым разницам, иначе было бы снижение на 17%.

👉 Аргументы, риски и выводы см. в источнике:

https://smart-lab.ru/blog/967932.php

#MGNT держите?

👍— держим!

🐳— не держим!

Please open Telegram to view this post

VIEW IN TELEGRAM

smart-lab.ru

Магнит — упасть, чтобы вернуться

В статье расскажем — почему Магнит слабее конкурентов — какая дивидендная политика — что влияет на котировки — станет

Forwarded from СМАРТЛАБ НОВОСТИ

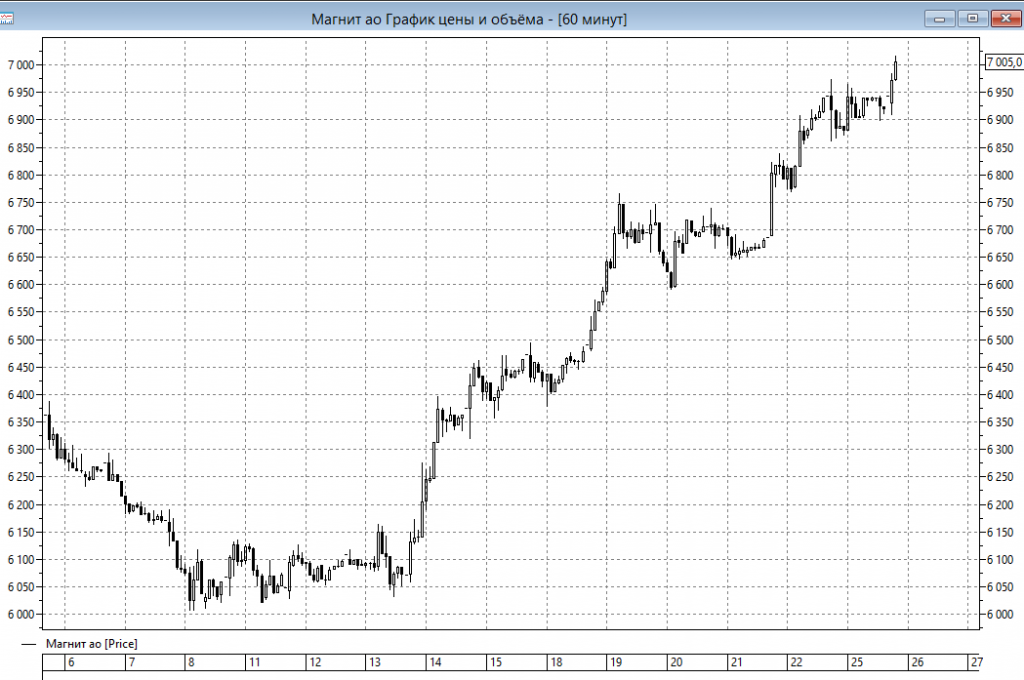

📈Акции Магнита преодолели отметку в 7000 руб, с утра +1,3%.

Читать далее

👉 https://smartlab.news/i/102441

#MGNT

Читать далее

👉 https://smartlab.news/i/102441

#MGNT

{kind=link}

Ну вот, опять богатеть. Дивиденды в январе 2024.

Автор: igotosochi

Обновил дивидендный календарь, оставил дивиденды, которые утверждены на январь, так сказать, первопроходцев нового года. Большинство из них — промежуточный, а у Магнита вообще за 2022 год. Январь будет не таким щедрым, как декабрь, но всё равно есть отличные экземпляры.

На следующий год уже есть интересные прогнозы по дивидендам.

👉 https://smart-lab.ru/mobile/topic/974407/

⚓️ Совкомфлот #FLOT

Купить до: 4 января

Реестр: 7 января

Дивиденд на акцию: 6,32₽

Дивидендная доходность: 4,65%

🚚 НКХП (Новороссийский комбинат хлебопродуктов) #NCHP

Купить до: 5 января

Реестр: 8 января

Дивиденд на акцию: 29,75₽

Дивидендная доходность: 3,02%

⛽️ Татнефть #TATN, #TATNP

Купить до: 8 января

Реестр: 9 января

Дивиденд на акцию: 35,17₽

Дивидендная доходность: 5,32% (ао) / 5,33% (ап)

⚓️ Новошип (внебиржевая секция) #NOMP, #NOMPP

Купить до: 9 января

Реестр: 10 января

Дивиденд на акцию: 36,4 ₽

Дивидендная доходность: 12,55% (ап) / 7,81% (ао)

⛽️ Роснефть #ROSN

Купить до: 10 января

Реестр: 11 января

Дивиденд на акцию: 30,77 ₽

Дивидендная доходность: 5,27%

🍏 Магнит #MGNT

Купить до: 10 января

Реестр: 11 января

Дивиденд на акцию: 412,13 ₽

Дивидендная доходность: 6,17%

👍 ДЗРД (Донской завод радиодеталей) #DZRD, DZRDP

Купить до: 12 января

Реестр: 15 января

Дивиденд на акцию: 110,36 ₽

Дивидендная доходность: 2,79% (ап) / 1,78% (ао)

😍 аналитика🔄 новости🔄 бонды

Автор: igotosochi

Обновил дивидендный календарь, оставил дивиденды, которые утверждены на январь, так сказать, первопроходцев нового года. Большинство из них — промежуточный, а у Магнита вообще за 2022 год. Январь будет не таким щедрым, как декабрь, но всё равно есть отличные экземпляры.

На следующий год уже есть интересные прогнозы по дивидендам.

👉 https://smart-lab.ru/mobile/topic/974407/

Купить до: 4 января

Реестр: 7 января

Дивиденд на акцию: 6,32₽

Дивидендная доходность: 4,65%

Купить до: 5 января

Реестр: 8 января

Дивиденд на акцию: 29,75₽

Дивидендная доходность: 3,02%

Купить до: 8 января

Реестр: 9 января

Дивиденд на акцию: 35,17₽

Дивидендная доходность: 5,32% (ао) / 5,33% (ап)

Купить до: 9 января

Реестр: 10 января

Дивиденд на акцию: 36,4 ₽

Дивидендная доходность: 12,55% (ап) / 7,81% (ао)

Купить до: 10 января

Реестр: 11 января

Дивиденд на акцию: 30,77 ₽

Дивидендная доходность: 5,27%

Купить до: 10 января

Реестр: 11 января

Дивиденд на акцию: 412,13 ₽

Дивидендная доходность: 6,17%

Купить до: 12 января

Реестр: 15 января

Дивиденд на акцию: 110,36 ₽

Дивидендная доходность: 2,79% (ап) / 1,78% (ао)

Please open Telegram to view this post

VIEW IN TELEGRAM

ТОП-7 российских акций на долгосрок

Автор: dividends, yeah!

Продолжаем богатеть на дивидендах, а кто на них не богатеет, можете себе спокойненько богатеть на других вещах, которые не запрещены законом. А мы с вами сегодня посмотрим список акций на долгосрок (смешно, конечно, когда аналитики считают долгосроком 1 год, но это их право), которые могут вырасти в цене, а вдобавок к этому еще и поделиться выплатами в виде дивидендов, поехали!

Небольшое отступление. Рост цены акций не происходит просто так, одна из причин, возможные хорошие дивиденды маячат на горизонте, после которых неизбежно приходит дивидендный ГЭП, то есть цена акций падает, примерно, на размер дивидендов, а потом отрастает на хороших отчетностях и уже следующих хороших дивидендах.

Так вот, если считать долгосроком один год, то в этом случае придется выбирать, фиксировать прибыль или получать дивиденды, но вот если держать акцию чуть дольше, тут у каждого будут свои сроки, можно получать дивиденды и поучаствовать в повышении цены. Пожалуйста, не приводите в пример Газпром, которым наше государство латает множество экономических и геополитических дыр.

Лукойл (#LKOH)

• Целевая цена – 10 300 руб

• Дивиденды в ближайшие 12 месяцев – 986,44 руб (12,87%)

Татнефть (#TATN)

• Целевая цена – 1 050 руб

• Дивиденды в ближайшие 12 месяцев – 79,22 руб (11,25%)

Сбербанк (#SBER)

• Целевая цена – 410 руб

• Дивиденды в ближайшие 12 месяцев – 40,37 руб (13,2%)

УК Доход давно выставил прогнозный дивиденд сбера на уровень 40 рублей и не меняет его, либо они что-то знают, либо редактор в отпуске, От 40 рублей от Сбера я бы не отказался.

Северсталь (#CHMF)

• Целевая цена – 2 100 руб

• Дивиденды в ближайшие 12 месяцев – 368,18 руб (19,78%)

Магнит (#MGNT)

• Целевая цена – 10 300 руб

• Дивиденды в ближайшие 12 месяцев – 978,88 руб (12,51%)

МТС (#MTSS)

• Целевая цена – 380 руб

• Дивиденды в ближайшие 12 месяцев – 35,66 руб (11,79%)

ТКС Холдинг (#TCSG)

• Целевая цена – 5 400 руб

• Дивиденды в ближайшие 12 месяцев – информации нет.

Вот такой незатейливый список компаний получился, как для роста цены акций, так и для получения дивидендов. Первой тройке из представленных, в моем портфеле отведена приличная доля. Два нефтяника стабильно выплачивающих дивидендов и финсектор в лице сбербанка, как прокси на всю российскую экономику.

Интересно понаблюдать за ТКС Холдингом после возвращения домой, как разрешится вопрос по дивидендам, главное, чтобы не стал он таким одним, не платящим дивиденды. Ну что, котлетеры, в ком уверены, а в ком нет?

Источник: https://smart-lab.ru/mobile/topic/1004938/

😍 аналитика🔄 новости🔄 бонды

Автор: dividends, yeah!

Продолжаем богатеть на дивидендах, а кто на них не богатеет, можете себе спокойненько богатеть на других вещах, которые не запрещены законом. А мы с вами сегодня посмотрим список акций на долгосрок (смешно, конечно, когда аналитики считают долгосроком 1 год, но это их право), которые могут вырасти в цене, а вдобавок к этому еще и поделиться выплатами в виде дивидендов, поехали!

Небольшое отступление. Рост цены акций не происходит просто так, одна из причин, возможные хорошие дивиденды маячат на горизонте, после которых неизбежно приходит дивидендный ГЭП, то есть цена акций падает, примерно, на размер дивидендов, а потом отрастает на хороших отчетностях и уже следующих хороших дивидендах.

Так вот, если считать долгосроком один год, то в этом случае придется выбирать, фиксировать прибыль или получать дивиденды, но вот если держать акцию чуть дольше, тут у каждого будут свои сроки, можно получать дивиденды и поучаствовать в повышении цены. Пожалуйста, не приводите в пример Газпром, которым наше государство латает множество экономических и геополитических дыр.

Лукойл (#LKOH)

• Целевая цена – 10 300 руб

• Дивиденды в ближайшие 12 месяцев – 986,44 руб (12,87%)

Татнефть (#TATN)

• Целевая цена – 1 050 руб

• Дивиденды в ближайшие 12 месяцев – 79,22 руб (11,25%)

Сбербанк (#SBER)

• Целевая цена – 410 руб

• Дивиденды в ближайшие 12 месяцев – 40,37 руб (13,2%)

УК Доход давно выставил прогнозный дивиденд сбера на уровень 40 рублей и не меняет его, либо они что-то знают, либо редактор в отпуске, От 40 рублей от Сбера я бы не отказался.

Северсталь (#CHMF)

• Целевая цена – 2 100 руб

• Дивиденды в ближайшие 12 месяцев – 368,18 руб (19,78%)

Магнит (#MGNT)

• Целевая цена – 10 300 руб

• Дивиденды в ближайшие 12 месяцев – 978,88 руб (12,51%)

МТС (#MTSS)

• Целевая цена – 380 руб

• Дивиденды в ближайшие 12 месяцев – 35,66 руб (11,79%)

ТКС Холдинг (#TCSG)

• Целевая цена – 5 400 руб

• Дивиденды в ближайшие 12 месяцев – информации нет.

Вот такой незатейливый список компаний получился, как для роста цены акций, так и для получения дивидендов. Первой тройке из представленных, в моем портфеле отведена приличная доля. Два нефтяника стабильно выплачивающих дивидендов и финсектор в лице сбербанка, как прокси на всю российскую экономику.

Интересно понаблюдать за ТКС Холдингом после возвращения домой, как разрешится вопрос по дивидендам, главное, чтобы не стал он таким одним, не платящим дивиденды. Ну что, котлетеры, в ком уверены, а в ком нет?

Источник: https://smart-lab.ru/mobile/topic/1004938/

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

ТОП-10 дивидендных акций на ближайшие 12 месяцев

От компаний, которые переехали домой или в дружественную юрисдикцию инвесторы ждут денег, аналитики тоже. Сбер обновил свою дивидендную подборку, прошлая здесь, пошли смотреть, что нового.

Стоит отметить, что прогнозы очень оптимистичные и все представленные компании с двухзначной доходностью.

Очень интересно посмотреть, как будет разворачиваться ситуация с переехавшими, хорошо, что не с поехавшими, ну а теперь погнали смотреть.

👉Globaltrans (#GLTR)

• Дивидендная доходность – 25,0%

• Дивиденды в ближайшие 12 месяцев – 208,98 руб

👉Магнит (#MGNT)

• Дивидендная доходность – 17,3%

• Дивиденды в ближайшие 12 месяцев – 1424,1 руб

👉НЛМК (#NLMK)

• Дивидендная доходность – 15,3%

• Дивиденды в ближайшие 12 месяцев – 34,94 руб

👉ЕвроМедЦентр (#GEMC)

• Дивидендная доходность – 14,5%

• Дивиденды в ближайшие 12 месяцев – 142,82 руб

👉Мать и дитя (#MDMG)

• Дивидендная доходность – 14,2%

• Дивиденды в ближайшие 12 месяцев – 148,39 руб

👉Северсталь (#CHMF)

• Дивидендная доходность – 13,7%

• Дивиденды в ближайшие 12 месяцев – 250,84 руб

👉Совкомфлот (FLOT)

• Дивидендная доходность – 13,4%

• Дивиденды в ближайшие 12 месяцев – 18,43 руб

👉Лукойл (#LKOH)

• Дивидендная доходность – 12,4%

• Дивиденды в ближайшие 12 месяцев – 979,22 руб

👉Транснефть-ап (#TRNFP)

• Дивидендная доходность – 11,9%

• Дивиденды в ближайшие 12 месяцев – 192,18 руб

👉Сбербанк (#SBER)

• Дивидендная доходность – 11,1%

• Дивиденды в ближайшие 12 месяцев – 34,22 руб

Подборку от Сбера покинули Татнефть, ЛСР и Эталон, а вошли НЛМК, Globaltrans, Мать и дитя и ЕвроМедЦентр. Все вновь прибывшие, ставили выплату дивидендов на паузу по тем или иным причинам, у НЛМК были проблемы с бизнесом, переориентация бизнеса со словами: «идем на восток», остальные были на чилле в недружественных юрисдикциях. Если менеджмент не спустил все на кутежи, то средства должны были скопиться приличные и инвесторам могут достаться хорошие дивиденды.

Свое мнение пишите в комментарии:

https://smart-lab.ru/mobile/topic/1008762

😍 аналитика🔄 новости🔄 бонды

От компаний, которые переехали домой или в дружественную юрисдикцию инвесторы ждут денег, аналитики тоже. Сбер обновил свою дивидендную подборку, прошлая здесь, пошли смотреть, что нового.

Стоит отметить, что прогнозы очень оптимистичные и все представленные компании с двухзначной доходностью.

Очень интересно посмотреть, как будет разворачиваться ситуация с переехавшими, хорошо, что не с поехавшими, ну а теперь погнали смотреть.

👉Globaltrans (#GLTR)

• Дивидендная доходность – 25,0%

• Дивиденды в ближайшие 12 месяцев – 208,98 руб

👉Магнит (#MGNT)

• Дивидендная доходность – 17,3%

• Дивиденды в ближайшие 12 месяцев – 1424,1 руб

👉НЛМК (#NLMK)

• Дивидендная доходность – 15,3%

• Дивиденды в ближайшие 12 месяцев – 34,94 руб

👉ЕвроМедЦентр (#GEMC)

• Дивидендная доходность – 14,5%

• Дивиденды в ближайшие 12 месяцев – 142,82 руб

👉Мать и дитя (#MDMG)

• Дивидендная доходность – 14,2%

• Дивиденды в ближайшие 12 месяцев – 148,39 руб

👉Северсталь (#CHMF)

• Дивидендная доходность – 13,7%

• Дивиденды в ближайшие 12 месяцев – 250,84 руб

👉Совкомфлот (FLOT)

• Дивидендная доходность – 13,4%

• Дивиденды в ближайшие 12 месяцев – 18,43 руб

👉Лукойл (#LKOH)

• Дивидендная доходность – 12,4%

• Дивиденды в ближайшие 12 месяцев – 979,22 руб

👉Транснефть-ап (#TRNFP)

• Дивидендная доходность – 11,9%

• Дивиденды в ближайшие 12 месяцев – 192,18 руб

👉Сбербанк (#SBER)

• Дивидендная доходность – 11,1%

• Дивиденды в ближайшие 12 месяцев – 34,22 руб

Подборку от Сбера покинули Татнефть, ЛСР и Эталон, а вошли НЛМК, Globaltrans, Мать и дитя и ЕвроМедЦентр. Все вновь прибывшие, ставили выплату дивидендов на паузу по тем или иным причинам, у НЛМК были проблемы с бизнесом, переориентация бизнеса со словами: «идем на восток», остальные были на чилле в недружественных юрисдикциях. Если менеджмент не спустил все на кутежи, то средства должны были скопиться приличные и инвесторам могут достаться хорошие дивиденды.

Свое мнение пишите в комментарии:

https://smart-lab.ru/mobile/topic/1008762

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Кто упал за неделю сильнее всего

Ну что, как вам эта освежающая волна распродаж? В понедельник, 3 июня, индекс Мосбиржи в моменте опускался до 3080 п. — такие значения мы последний раз видели в декабре 2023 года. Похоже, в середине дня у народа с плечами уже пошли маржин-коллы, на которых был финальный вынос, а вечером всё отскочило до 3140 п.

Вчерашний день, хоть и начался неуверенно, принес нам дальнейший отскок и вновь зеленые цифры. Интересно, дно нащупано? Или рынок приготовил нам свой традиционный сюрприз — второе и третье в подарок?

Сам индекс за неделю с 28 мая по 3 июня включительно просел на 4,78% — в рамках «небольшой коррекции», по моей личной терминологии. Правда, если посмотреть падение с достигнутых максимумов (выше 3500 п.) до локального минимума днём 3 июня, то индекс потерял 12,4% — уже ощутимо, для многих даже болезненно.

До этого мы так резво падали осенью 2022 года на объявлении мобилизации.

🔹Русгидро #HYDR

● Просадка: -6,15%

● Цена акций: 0,6424 ₽

👉29 мая РусГидро опубликовала финансовые результаты по МСФО за 1 кв. 2024 г. Выручка подросла на 10,1%, но EBITDA и чистая прибыль упали на 4,8% и 39,3% соответственно.

🔹Алроса #ALRS

● Просадка: -6,46%

● Цена акций: 74,14 ₽

👉31 мая закрылся реестр на получение алмазных дивидендов (2,02 ₽ на акцию), поэтому часть просадки объясняется дивгэпом. Алроса по-прежнему испытывает серьёзные проблемы с реализацией своей продукции и вынуждена наращивать долг, из-за чего акции находятся под давлением.

🔹НорНикель #GMKN

● Просадка: -7,53%

● Цена акций: 138,52 ₽

👉С конца 2022 акции в боковике, отражая ухудшение конъюнктуры на рынках ключевых металлов и снижение дивидендов. Драйверов для начала растущей тенденции пока не просматривается. НорНикель сейчас под давлением роста издержек, высокой инвестпрограммы и роста процентных расходов.

🔹Ростелеком-ао #RTKM

● Просадка: -8,22%

● Цена акций: 92,55 ₽

👉Каких-то плохих новостей по Ростелекому нет — на мой взгляд, это логичное охлаждение после бурного роста последнего времени.

🔹ИнтерРАО #IRAO

● Просадка: -11,59%

● Цена акций: 3,794 ₽

👉У ИнтерРАО аккурат 3 июня случился дивгэп, на фоне которого бумаги улетели намного ниже размера дивов. При этом по операционным показателям у компании всё хорошо, в отчёте за 1 кв. 2024 мы видим рост прибыли на 17,6%.

🔹НЛМК #NLMK

● Просадка: -11,71%

● Цена акций: 193,56 ₽

👉После дивотсечки 27 мая НЛМК резко загрустил. Сказалось повышение НДПИ при добыче железной руды. Но при этом были отменены экспортные пошлины с начала 2025 г., и по идее единственный металлург, который выиграет — именно НЛМК, т.к. экспортирует больше всех.

🔹Магнит #MGNT

● Просадка: -14,93%

● Цена акций: 6697 ₽

👉Главный неудачник прошедшей недели — Магнит, который знатно разочаровал держателей размером объявленных дивидендов. В то время как рынок настроился минимум на 900 ₽, выплаты по факту оказались в 2 раза меньше. Пошла закономерная фиксация и переоценка.

🔹Резюме

Среди лидеров падения за неделю — в основном добротные крепкие истории, которые, по моему мнению, можно покупать в средне- и долгосрочный портфель без сильных рисков.

Источник: https://smart-lab.ru/mobile/topic/1025336

😍 аналитика🔄 новости🔄 бонды

Ну что, как вам эта освежающая волна распродаж? В понедельник, 3 июня, индекс Мосбиржи в моменте опускался до 3080 п. — такие значения мы последний раз видели в декабре 2023 года. Похоже, в середине дня у народа с плечами уже пошли маржин-коллы, на которых был финальный вынос, а вечером всё отскочило до 3140 п.

Вчерашний день, хоть и начался неуверенно, принес нам дальнейший отскок и вновь зеленые цифры. Интересно, дно нащупано? Или рынок приготовил нам свой традиционный сюрприз — второе и третье в подарок?

Сам индекс за неделю с 28 мая по 3 июня включительно просел на 4,78% — в рамках «небольшой коррекции», по моей личной терминологии. Правда, если посмотреть падение с достигнутых максимумов (выше 3500 п.) до локального минимума днём 3 июня, то индекс потерял 12,4% — уже ощутимо, для многих даже болезненно.

До этого мы так резво падали осенью 2022 года на объявлении мобилизации.

🔹Русгидро #HYDR

● Просадка: -6,15%

● Цена акций: 0,6424 ₽

👉29 мая РусГидро опубликовала финансовые результаты по МСФО за 1 кв. 2024 г. Выручка подросла на 10,1%, но EBITDA и чистая прибыль упали на 4,8% и 39,3% соответственно.

🔹Алроса #ALRS

● Просадка: -6,46%

● Цена акций: 74,14 ₽

👉31 мая закрылся реестр на получение алмазных дивидендов (2,02 ₽ на акцию), поэтому часть просадки объясняется дивгэпом. Алроса по-прежнему испытывает серьёзные проблемы с реализацией своей продукции и вынуждена наращивать долг, из-за чего акции находятся под давлением.

🔹НорНикель #GMKN

● Просадка: -7,53%

● Цена акций: 138,52 ₽

👉С конца 2022 акции в боковике, отражая ухудшение конъюнктуры на рынках ключевых металлов и снижение дивидендов. Драйверов для начала растущей тенденции пока не просматривается. НорНикель сейчас под давлением роста издержек, высокой инвестпрограммы и роста процентных расходов.

🔹Ростелеком-ао #RTKM

● Просадка: -8,22%

● Цена акций: 92,55 ₽

👉Каких-то плохих новостей по Ростелекому нет — на мой взгляд, это логичное охлаждение после бурного роста последнего времени.

🔹ИнтерРАО #IRAO

● Просадка: -11,59%

● Цена акций: 3,794 ₽

👉У ИнтерРАО аккурат 3 июня случился дивгэп, на фоне которого бумаги улетели намного ниже размера дивов. При этом по операционным показателям у компании всё хорошо, в отчёте за 1 кв. 2024 мы видим рост прибыли на 17,6%.

🔹НЛМК #NLMK

● Просадка: -11,71%

● Цена акций: 193,56 ₽

👉После дивотсечки 27 мая НЛМК резко загрустил. Сказалось повышение НДПИ при добыче железной руды. Но при этом были отменены экспортные пошлины с начала 2025 г., и по идее единственный металлург, который выиграет — именно НЛМК, т.к. экспортирует больше всех.

🔹Магнит #MGNT

● Просадка: -14,93%

● Цена акций: 6697 ₽

👉Главный неудачник прошедшей недели — Магнит, который знатно разочаровал держателей размером объявленных дивидендов. В то время как рынок настроился минимум на 900 ₽, выплаты по факту оказались в 2 раза меньше. Пошла закономерная фиксация и переоценка.

🔹Резюме

Среди лидеров падения за неделю — в основном добротные крепкие истории, которые, по моему мнению, можно покупать в средне- и долгосрочный портфель без сильных рисков.

Источник: https://smart-lab.ru/mobile/topic/1025336

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Какие компании попадут в обновленную версию индекса Мосбиржи?

С 20 декабря индекс Мосбиржи начнут рассчитывать по-новому:

⚡️ В базу расчета индекса МосБиржи и индекса РТС войдут бумаги Хедхантера #HEAD Совкомбанка #SVCB и ЮГК #UGLD. А вот расписки OZON #OZON исключат.

🔸В лист ожидания на включение в базу расчета индекса МосБиржи и индекса РТС войдут SFI #SFIN, Мать и дитя #MDMG, Ренессанс #RENI, РуссНефть #RNFT

🔸В лист ожидания на исключение из этой базы войдут Магнит #MGNT Европлан #LEAS, Самолет #SMLT и привилегированные акции Мечела #MTLRP

🔸В отраслевой Индекс потребительского сектора войдут акции Озон Фармацевтика #OZPH а в отраслевой Индекс финансов — Совкомбанк и СПБ Биржа #SPBE

🔸Акции Аренадата #DATA с 20 декабря будут включены в базу расчёта сразу двух индексов Московской биржи: MOEXBMI (топ-100 самых ликвидных акций) и MOEXIT (отраслевой индекс из 9 компаний информационных технологий)

🔸Акции Софтлайн #SOFL с 20 декабря будут добавлены в Индекс средней и малой капитализации MCXSM

Какое преимущество дает компаниям попадание их акции в индекс:

👉 Повышает ликвидность акций. Они становятся подходящими для инвестиционных стратегий самых крупных инвесторов — институциональных (банков, инвестиционных фондов, пенсионных фондов, страховых компаний и т. д.

👉 Даёт импульс к росту акций. Новые деньги идут на покупки, что при прочих равных даёт акциям импульс к росту.

👉 Позитивно сказывается на имидже и маркетинге. Компании из индекса на слуху гораздо чаще и сильнее остальных.

👉 Кроме того, высокая капитализация, которая следует за включением акции в индекс, открывает возможность выйти на международные рынки и привлечь дополнительный капитал от размещения.

https://smart-lab.ru/mobile/topic/1088719

С 20 декабря индекс Мосбиржи начнут рассчитывать по-новому:

🔸В лист ожидания на включение в базу расчета индекса МосБиржи и индекса РТС войдут SFI #SFIN, Мать и дитя #MDMG, Ренессанс #RENI, РуссНефть #RNFT

🔸В лист ожидания на исключение из этой базы войдут Магнит #MGNT Европлан #LEAS, Самолет #SMLT и привилегированные акции Мечела #MTLRP

🔸В отраслевой Индекс потребительского сектора войдут акции Озон Фармацевтика #OZPH а в отраслевой Индекс финансов — Совкомбанк и СПБ Биржа #SPBE

🔸Акции Аренадата #DATA с 20 декабря будут включены в базу расчёта сразу двух индексов Московской биржи: MOEXBMI (топ-100 самых ликвидных акций) и MOEXIT (отраслевой индекс из 9 компаний информационных технологий)

🔸Акции Софтлайн #SOFL с 20 декабря будут добавлены в Индекс средней и малой капитализации MCXSM

Какое преимущество дает компаниям попадание их акции в индекс:

https://smart-lab.ru/mobile/topic/1088719

Please open Telegram to view this post

VIEW IN TELEGRAM