Обзор прессы: Лукойл, Ростелеком, Сбербанк, палладий, СПГ, форекс-дилер — 31/01/22

👉ЦБ озаботился рисками клиентов форекс

👉Импорт СПГ в Европу побил исторический рекорд

👉Visa и MasterCard опасаются конкуренции с ЦБ

👉Палладий вырос на дефиците. Остальные драгметаллы поддались давлению ФРС

👉Цены на удобрения держатся на высоком уровне, несмотря на падение спроса

👉Британский инвестфонд осенью продал акции Сбербанка на фоне эскалации вокруг Украины

👉Сбербанк ушел из сегмента краудлендинга

👉«Ростелеком» покупает игровую платформу

👉Минфин предложил «Лукойлу» льготы для сложных месторождений в Коми

👉Инвесторы просят Госдуму не налагать ограничения на дивиденды при несоблюдении квот выбросов в атмосферу

https://smart-lab.ru/blog/news/762371.php

#lkoh #rtkm #sber

👉ЦБ озаботился рисками клиентов форекс

👉Импорт СПГ в Европу побил исторический рекорд

👉Visa и MasterCard опасаются конкуренции с ЦБ

👉Палладий вырос на дефиците. Остальные драгметаллы поддались давлению ФРС

👉Цены на удобрения держатся на высоком уровне, несмотря на падение спроса

👉Британский инвестфонд осенью продал акции Сбербанка на фоне эскалации вокруг Украины

👉Сбербанк ушел из сегмента краудлендинга

👉«Ростелеком» покупает игровую платформу

👉Минфин предложил «Лукойлу» льготы для сложных месторождений в Коми

👉Инвесторы просят Госдуму не налагать ограничения на дивиденды при несоблюдении квот выбросов в атмосферу

https://smart-lab.ru/blog/news/762371.php

#lkoh #rtkm #sber

smart-lab.ru

Обзор прессы: Лукойл, Ростелеком, Сбербанк, палладий, СПГ, форекс-дилер — 31/01/22

ЦБ озаботился рисками клиентов форекс Разработанные поправки к законодательству, регулирующие деятельность форекс- дилеров , расширят круг инструментов для их

Обзор прессы: ВТБ, Ростелеком, Сбербанк, ЮТэйр, Совкомбанк, криптовалюта — 03/02/22

👉Правительство склоняется к позиции Минфина в обсуждении будущего криптовалют

👉ВТБ может повысить ставки по ипотеке

👉Совкомбанк начал эксперимент по переводу части работников на четырехдневную рабочую неделю

👉NordWind и Pegas Fly обогнали по перевозкам Utair

👉Сбербанк может обанкротить структуры Paolo Conte

👉Компания ВТБ и «Ростелекома» создаст 3D-карту России

https://smart-lab.ru/blog/news/763611.php

#vtbr #rtkm #sber #utar

👉Правительство склоняется к позиции Минфина в обсуждении будущего криптовалют

👉ВТБ может повысить ставки по ипотеке

👉Совкомбанк начал эксперимент по переводу части работников на четырехдневную рабочую неделю

👉NordWind и Pegas Fly обогнали по перевозкам Utair

👉Сбербанк может обанкротить структуры Paolo Conte

👉Компания ВТБ и «Ростелекома» создаст 3D-карту России

https://smart-lab.ru/blog/news/763611.php

#vtbr #rtkm #sber #utar

smart-lab.ru

Обзор прессы: ВТБ, Ростелеком, Сбербанк, ЮТэйр, Совкомбанк, криптовалюта — 03/02/22

Правительство склоняется к позиции Минфина в обсуждении будущего криптовалют Обсуждение будущего криптовалютного рынка, начавшееся со спора Банка России и

Обзор прессы: Самолет, Яндекс, Ростелеком, Сбербанк, S&P, нефть — 22/03/22

👉S&P Global Ratings отзовет присвоенные российским организациям рейтинги

👉В ЕС ширится обсуждение эмбарго на российскую нефть

👉Минфин предложил втрое снизить штрафы за незаконные валютные операции

👉РСПП попросил ограничить зарубежных акционеров в правах

👉Российские авиакомпании готовятся к рискам изъятия самолетов

👉Крупнейший российский игрок теряет партнеров по переводам

👉Девелоперы просят смягчить условия льготного кредитования

👉Правительство предложит компаниям перейти на инфраструктуру «Ростелекома»

👉Латвия заблокирует «Яндекс Go» за хранение данных на серверах в России

👉«Самолет» поучаствует в строительстве малоэтажного комплекса в Ленинградской области

https://smart-lab.ru/blog/news/784402.php

#smlt #yndx #rtkm #sber

👉S&P Global Ratings отзовет присвоенные российским организациям рейтинги

👉В ЕС ширится обсуждение эмбарго на российскую нефть

👉Минфин предложил втрое снизить штрафы за незаконные валютные операции

👉РСПП попросил ограничить зарубежных акционеров в правах

👉Российские авиакомпании готовятся к рискам изъятия самолетов

👉Крупнейший российский игрок теряет партнеров по переводам

👉Девелоперы просят смягчить условия льготного кредитования

👉Правительство предложит компаниям перейти на инфраструктуру «Ростелекома»

👉Латвия заблокирует «Яндекс Go» за хранение данных на серверах в России

👉«Самолет» поучаствует в строительстве малоэтажного комплекса в Ленинградской области

https://smart-lab.ru/blog/news/784402.php

#smlt #yndx #rtkm #sber

smart-lab.ru

Обзор прессы: Самолет, Яндекс, Ростелеком, Сбербанк, S&P, нефть — 22/03/22

S&P Global Ratings отзовет присвоенные российским организациям рейтинги Международное рейтинговое агентство S&P Global Ratings сообщило, что отзовет свои рейтинги,

Обзор прессы: Ростелеком, Новатэк, дефолт, СПГ, дизельное топливо — 11/04/22

👉Европа отказалась поставлять в РФ оборудование для СПГ

👉Министр финансов Антон Силуанов — о попытках Запада объявить России дефолт и возможности выпуска новых еврооблигаций

👉НОВАТЭК просит обнулить НДПИ на газ для Обского ГХК

👉Минэнерго требует от нефтекомпаний увеличивать продажи дизтоплива

👉У международных компаний могут возникнуть проблемы с отчетностью

👉Госоператоры не смогут использовать оборудование Ericsson и Nokia

👉Правительство выделит на поддержку авиаотрасли 311 млрд рублей

https://smart-lab.ru/blog/news/791810.php

#rtkm #nvtk #gazp

👉Европа отказалась поставлять в РФ оборудование для СПГ

👉Министр финансов Антон Силуанов — о попытках Запада объявить России дефолт и возможности выпуска новых еврооблигаций

👉НОВАТЭК просит обнулить НДПИ на газ для Обского ГХК

👉Минэнерго требует от нефтекомпаний увеличивать продажи дизтоплива

👉У международных компаний могут возникнуть проблемы с отчетностью

👉Госоператоры не смогут использовать оборудование Ericsson и Nokia

👉Правительство выделит на поддержку авиаотрасли 311 млрд рублей

https://smart-lab.ru/blog/news/791810.php

#rtkm #nvtk #gazp

smart-lab.ru

Обзор прессы: Ростелеком, Новатэк, дефолт, СПГ, дизельное топливо — 11/04/22

Европа отказалась поставлять в РФ оборудование для СПГ ЕС впервые ввел прямые и масштабные санкции против российской газовой отрасли,

Обзор прессы: ПИК, газ, Газпром, Ростелеком, МТС, Газпромбанк — 28/04/22

👉Брокеры усилили борьбу за частных клиентов

👉ЦБ ограничил продажу конвертированных из депозитарных расписок ценных бумаг

👉Электростанции часов не наблюдают. Новым проектам разрешат строиться дольше

👉Минтранс разработал стратегию авиаотрасли до 2030 года

👉Газпромбанк отклонил несколько платежей в рублях за газ для Германии и Австрии

👉Оплата российского газа в рублях бьет по единству ЕС

👉Застройщики отказываются от квартир с мебелью

👉Сотовые операторы повысили цены на действующие тарифы

👉«Ростелеком» спелся с «Элвисом». Компании договорились о сотрудничестве в выпуске микроэлектроники

👉Bloomberg узнал о подготовке Eni к открытию рублевого счета в Газпромбанке

👉МИД Венгрии подтвердил принятие российской схемы оплаты газа в рублях

https://smart-lab.ru/blog/news/797190.php

#gazp #rtkm #mtss #pikk

👉Брокеры усилили борьбу за частных клиентов

👉ЦБ ограничил продажу конвертированных из депозитарных расписок ценных бумаг

👉Электростанции часов не наблюдают. Новым проектам разрешат строиться дольше

👉Минтранс разработал стратегию авиаотрасли до 2030 года

👉Газпромбанк отклонил несколько платежей в рублях за газ для Германии и Австрии

👉Оплата российского газа в рублях бьет по единству ЕС

👉Застройщики отказываются от квартир с мебелью

👉Сотовые операторы повысили цены на действующие тарифы

👉«Ростелеком» спелся с «Элвисом». Компании договорились о сотрудничестве в выпуске микроэлектроники

👉Bloomberg узнал о подготовке Eni к открытию рублевого счета в Газпромбанке

👉МИД Венгрии подтвердил принятие российской схемы оплаты газа в рублях

https://smart-lab.ru/blog/news/797190.php

#gazp #rtkm #mtss #pikk

smart-lab.ru

Обзор прессы: ПИК, газ, Газпром, Ростелеком, МТС, Газпромбанк — 28/04/22

Брокеры усилили борьбу за частных клиентов Брокерские компании активизировали привлечение розничных инвесторов на фоне включения ряда крупных участников рынка

Обзор прессы: Лукойл, Ростелеком, Газпром, Fortum, Юнипро, газ, нефть — 13/05/22

👉ЕС может отсрочить эмбарго на российскую нефть

👉Bloomberg: итальянская Eni готовится к оплате российского газа с конвертацией в рубли

👉Япония запрещает экспорт в Россию высокотехнологичного оборудования

👉Финская энергетическая компания Fortum срочно продает весь бизнес в России

👉Канцлер Австрии допустил конфискацию крупнейшего газового хранилища «Газпрома» в Зальцбурге

👉Банки изменили структуру продвижения

👉«Ростелеком» хочет консолидировать поставки техники госсектору

👉Зачем «Лукойл» выкупает заправки Shell в России

https://smart-lab.ru/blog/news/801161.php

#gazp #lkoh #rtkm #upro

👉ЕС может отсрочить эмбарго на российскую нефть

👉Bloomberg: итальянская Eni готовится к оплате российского газа с конвертацией в рубли

👉Япония запрещает экспорт в Россию высокотехнологичного оборудования

👉Финская энергетическая компания Fortum срочно продает весь бизнес в России

👉Канцлер Австрии допустил конфискацию крупнейшего газового хранилища «Газпрома» в Зальцбурге

👉Банки изменили структуру продвижения

👉«Ростелеком» хочет консолидировать поставки техники госсектору

👉Зачем «Лукойл» выкупает заправки Shell в России

https://smart-lab.ru/blog/news/801161.php

#gazp #lkoh #rtkm #upro

smart-lab.ru

Обзор прессы: Лукойл, Ростелеком, Газпром, Fortum, Юнипро, газ, нефть — 13/05/22

ЕС может отсрочить эмбарго на российскую нефть Несколько стран Евросоюза (ЕС) предложили отложить введение эмбарго на российскую нефть, сообщает

Обзор прессы: МТС, Petropavlovsk, Tele2, Русагро, ТМК, Газпром, Euroclear — 13/07/22

👉У инвесторов появился шанс получить в будущем валютные выплаты по российским бумагам

👉«Северный поток – 2» частично оправдался в Европейском суде

👉В РФ может появиться новый вид некредитных финансовых организаций

👉Шесть заводов получили освобождение от уплаты акциза

👉Производители сахара просят запретить беспошлинный импорт

👉Tele2 выделяет башенные активы в отдельную структуру

👉Petropavlovsk запросил внешнее управление и будет продавать активы

👉МТС разрабатывает свой аналог Apple Pay и Google Pay

https://smart-lab.ru/blog/news/819691.php

#gazp #trmk #agro #rtkm #mtss #pogr

👉У инвесторов появился шанс получить в будущем валютные выплаты по российским бумагам

👉«Северный поток – 2» частично оправдался в Европейском суде

👉В РФ может появиться новый вид некредитных финансовых организаций

👉Шесть заводов получили освобождение от уплаты акциза

👉Производители сахара просят запретить беспошлинный импорт

👉Tele2 выделяет башенные активы в отдельную структуру

👉Petropavlovsk запросил внешнее управление и будет продавать активы

👉МТС разрабатывает свой аналог Apple Pay и Google Pay

https://smart-lab.ru/blog/news/819691.php

#gazp #trmk #agro #rtkm #mtss #pogr

smart-lab.ru

Обзор прессы: МТС, Petropavlovsk, Tele2, Русагро, ТМК, Газпром, Euroclear — 13/07/22

У инвесторов появился шанс получить в будущем валютные выплаты по российским бумагам Euroclear создал для держателей российских «дефолтных» евробондов

Обзор прессы: уголь, Новатэк, Русал, Ростелеком, ФНБ — 28/07/22

👉Счетная палата предложила исключить из ФНБ замороженные валютные активы

👉Банки недовольны расценками «Ростелекома» за доступ к биометрии

👉«Русал» второй год не может получить бывший актив «ВИМ-Авиа»

👉«Арктик СПГ-2» переплатформляет подрядчиков. Основной объем работ вместо иностранцев возьмет на себя НИПИГАЗ

👉Поставки украинского угля в Европу выросли до рекордных значений за последние годы

👉В РФ предложили отменить льготы для авиации и авиапрома

👉Банки более трети акций и облигаций продавали под видом вкладов

https://smart-lab.ru/blog/news/823815.php

#rual #rtkm #nvtk

👉Счетная палата предложила исключить из ФНБ замороженные валютные активы

👉Банки недовольны расценками «Ростелекома» за доступ к биометрии

👉«Русал» второй год не может получить бывший актив «ВИМ-Авиа»

👉«Арктик СПГ-2» переплатформляет подрядчиков. Основной объем работ вместо иностранцев возьмет на себя НИПИГАЗ

👉Поставки украинского угля в Европу выросли до рекордных значений за последние годы

👉В РФ предложили отменить льготы для авиации и авиапрома

👉Банки более трети акций и облигаций продавали под видом вкладов

https://smart-lab.ru/blog/news/823815.php

#rual #rtkm #nvtk

smart-lab.ru

Обзор прессы: уголь, Новатэк, Русал, Ростелеком, ФНБ — 28/07/22

Счетная палата предложила исключить из ФНБ замороженные валютные активы Счетная палата внесла ряд предложений, направленных на повышение сохранности ФНБ

Обзор прессы: Ростелеком, En+ Group, неквалифицированные инвесторы, ОФЗ — 20/09/22

👉Пять брокеров закроют для неквалифицированных инвесторов рынки недружественных стран

👉Вложения физлиц в сложные инвестпродукты упали вдвое

👉Инвесторы массово распродают госдолг после снижения ключевой ставки

👉Правительство наполнит бюджет повышенными налогами на экспорт газа и нефти

👉Глава энергетического бизнеса En+ Михаил Хардиков о модернизации и резервах в Сибири

👉Операторы заинтересовались развитием дата-центров в Приморье

#rtkm #enpg

👉Пять брокеров закроют для неквалифицированных инвесторов рынки недружественных стран

👉Вложения физлиц в сложные инвестпродукты упали вдвое

👉Инвесторы массово распродают госдолг после снижения ключевой ставки

👉Правительство наполнит бюджет повышенными налогами на экспорт газа и нефти

👉Глава энергетического бизнеса En+ Михаил Хардиков о модернизации и резервах в Сибири

👉Операторы заинтересовались развитием дата-центров в Приморье

#rtkm #enpg

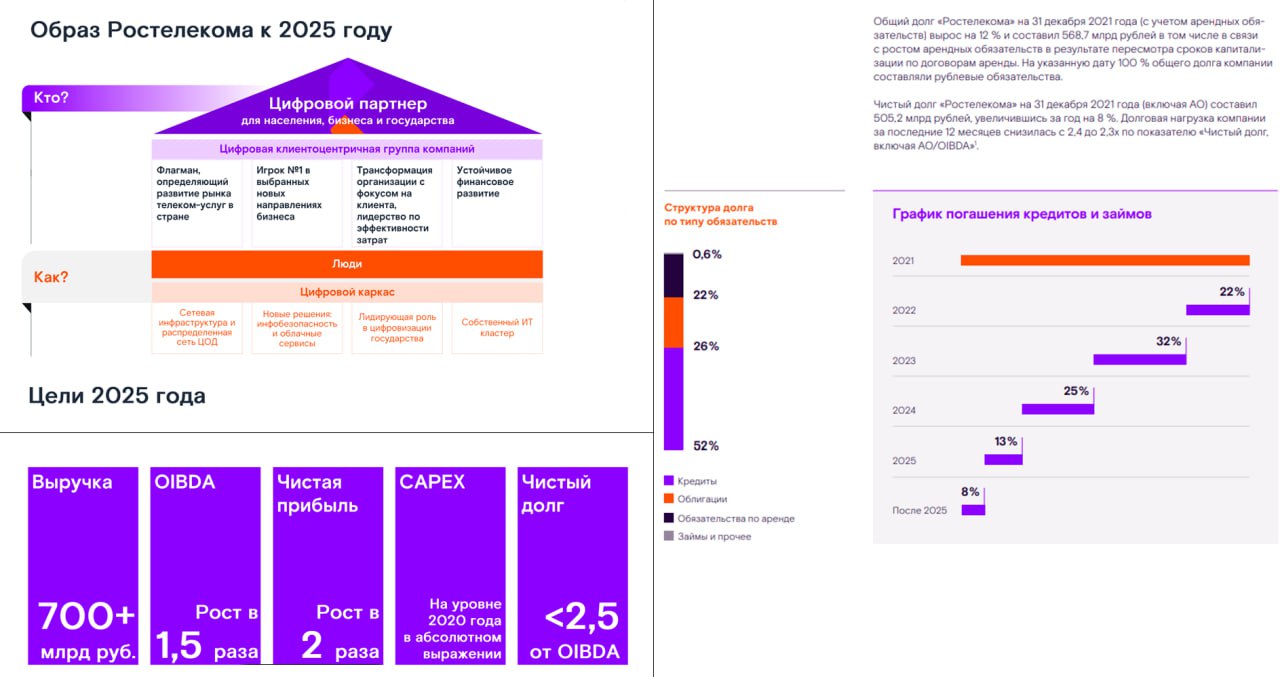

Ростелеком (#RTKM). Итоги 2022. Стратегия 2025. Дивиденды.

Автор: Investovization

🔸Сегодня обсудим Ростелеком, какие дивиденды ждать, каковы риски и перспективы. Разберём результаты компании за 2022 год и стратегию развития до 2025 года.

Полный обзор со всеми графиками и иллюстрациями читайте на Смартлабе:

https://smart-lab.ru/blog/873713.php

🔸О компании.

«Ростелеком» — крупнейший в России интегрированный провайдер цифровых услуг и решений, который присутствует во всех сегментах рынка и охватывает миллионы домохозяйств, государственных и частных организаций.

Компания занимает лидирующие позиции на рынке услуг высокоскоростного доступа в интернет и платного телевидения. Кроме этого Ростелеком предоставляет услуги мобильной связи, фиксированной телефонии и прочие цифровые сервисы.

Количество клиентов услуг доступа в интернет с использованием оптических технологий составляет около 11 млн. Услугами платного ТВ пользуется также около 11 млн пользователей, из них на IPTV приходится более 6,5 млн. Количество клиентов мобильной связи превышает 47 млн.

🔸Ростелеком — представитель защитного сектора телекоммуникации. Больше половины акций принадлежит государству. Что обеспечивает компании определенные конкурентные преимущества.

У компании прибыльный и постепенно растущий бизнес. Долговая нагрузка довольно высокая, но управляемая. Несмотря на непростые обстоятельства, финансовые результаты за прошлый год должны быть лучше, чем в 2021 году. Компания идёт даже с опережением графика своей Стратегии.

Также у Ростелекома есть ряд рисков, в частности, в прошлом году были сбои с поставкой импортного оборудования. Компания регулярно платит дивиденды. Выплаты за 2022 год могут быть в районе 9% к текущим ценам. Акции за последние 2 года упали в 2 раза. Текущие мультипликаторы на минимальных отметках.

🔸Мои сделки.

На Московской бирже торгуются обыкновенные и привилегированные акции. На слайде видно, что у меня были и те, и другие акции. И последний раз я их продавал в августе 2021 года, зафиксировав около 40% прибыли. Плюс получал дивиденды. Сейчас акции торгуются ниже цен моих прежних покупок.

Хотя, бизнес явно пострадал не так сильно, как отражают котировки. В принципе, для диверсификации и ради дивидендов можно купить акции на текущих уровнях. В случае позитивного сценария, они могут вырасти в два раза в течение трёх лет.

⚠️Не является инвестиционной рекомендацией.

Держите у себя #RTKM?

👍 — дааа

🐳 — неее

Автор: Investovization

🔸Сегодня обсудим Ростелеком, какие дивиденды ждать, каковы риски и перспективы. Разберём результаты компании за 2022 год и стратегию развития до 2025 года.

Полный обзор со всеми графиками и иллюстрациями читайте на Смартлабе:

https://smart-lab.ru/blog/873713.php

🔸О компании.

«Ростелеком» — крупнейший в России интегрированный провайдер цифровых услуг и решений, который присутствует во всех сегментах рынка и охватывает миллионы домохозяйств, государственных и частных организаций.

Компания занимает лидирующие позиции на рынке услуг высокоскоростного доступа в интернет и платного телевидения. Кроме этого Ростелеком предоставляет услуги мобильной связи, фиксированной телефонии и прочие цифровые сервисы.

Количество клиентов услуг доступа в интернет с использованием оптических технологий составляет около 11 млн. Услугами платного ТВ пользуется также около 11 млн пользователей, из них на IPTV приходится более 6,5 млн. Количество клиентов мобильной связи превышает 47 млн.

🔸Ростелеком — представитель защитного сектора телекоммуникации. Больше половины акций принадлежит государству. Что обеспечивает компании определенные конкурентные преимущества.

У компании прибыльный и постепенно растущий бизнес. Долговая нагрузка довольно высокая, но управляемая. Несмотря на непростые обстоятельства, финансовые результаты за прошлый год должны быть лучше, чем в 2021 году. Компания идёт даже с опережением графика своей Стратегии.

Также у Ростелекома есть ряд рисков, в частности, в прошлом году были сбои с поставкой импортного оборудования. Компания регулярно платит дивиденды. Выплаты за 2022 год могут быть в районе 9% к текущим ценам. Акции за последние 2 года упали в 2 раза. Текущие мультипликаторы на минимальных отметках.

🔸Мои сделки.

На Московской бирже торгуются обыкновенные и привилегированные акции. На слайде видно, что у меня были и те, и другие акции. И последний раз я их продавал в августе 2021 года, зафиксировав около 40% прибыли. Плюс получал дивиденды. Сейчас акции торгуются ниже цен моих прежних покупок.

Хотя, бизнес явно пострадал не так сильно, как отражают котировки. В принципе, для диверсификации и ради дивидендов можно купить акции на текущих уровнях. В случае позитивного сценария, они могут вырасти в два раза в течение трёх лет.

⚠️Не является инвестиционной рекомендацией.

Держите у себя #RTKM?

👍 — дааа

🐳 — неее

{kind=link}

Ростелеком – справедлива ли стоимость акции?

Ростелеком — это крупнейшая российская телекоммуникационная компания со стагнирующей (фиксированная связь, интернет, услуги, ШПД) и растущей (цифровые сервисы, мобильная связь) частью бизнеса.

Сейчас компания не выпускает отчетности поэтому приходится прикидывать стоимость по ограниченной информации.

Выручка от телефонии падает год к году и за 2022 год упала еще на более чем 8%. Фиксированный ШПД – выручка выходит на плато так же, как ТВ и оптовые услуги. В отсутствие возможностей для органического роста «Ростелеком» увеличивает долю рынка путем поглощений (ШПД).

Рост рынка платного ТВ почти остановился, темпы прироста ТВ по прогнозу «ТМТ Консалтинг», в ближайшие пять лет составят 1%. В 2022 году рост рынка телекоммуникаций был на уровне 1,2%, что является одним из самых низких показателей за последние годы, ниже динамика была лишь в 2020 году (май 2023).

К точкам роста можно отнести мобильную связь и цифровые сервисы. Мобильная связь – чистая прибыль увеличилась на 44% по сравнению с 2022 г. (25,2 млрд руб.), напомню о покупке Теле2 в 2019 году и возможной будущей покупке МегаФона.

Акции позитивно реагировали (+8%) о возможности данной покупки в начале 2023 года. Если сделка состоится Ростелеком займет 50% на рынке сотовой связи (сейчас 20%).

Основными точками роста в данном направлении стали рынки систем хранения данных и облачных услуг, информационной безопасности (Ростелеком-Солар с выручкой в 12,3 млрд), интернета вещей и искусственного интеллекта, что приносит «Ростелекому» 15% выручки.

По итогам 2021 года услуги дата-центров обеспечили 31,8 млрд рублей выручки компании, что на 80% превышает показатели предыдущего года.

По таким показателям, как число стоек, выручка рынка IaaS (инфраструктуры как сервиса) и число клиентов виртуальных АТС, доля «Ростелекома» составляет не менее 25% опережая Сбер. Стоит отметить жесткую конкуренцию на рынке интернет услуг — одного из главных драйверов роста.

Ситуация на межоператорском рынке сейчас непрозрачна. Ранее рынок был стабилен. «Ростелеком» рассчитывает увеличить на нем свою долю с текущих 78% до 85%. На 2021 год доля оптовых услуг в структуре выручке компании составляла около 27%.

Какова справедливая стоимость акции?

В целом рост выручки сопровождается увеличением долга, но и прибыль растет год от года. Компания придерживается стратегии 2021-2025 подразумевающую двухкратное увеличение чистой прибыли по сравнению с 2020 годом, выплату 50% на дивы по МСФО и более.

В ноябре 2022 г. президент компании Михаил Осеевский отметил “Мы не меняем нашу 5-летнюю стратегию и по-прежнему считаем цели, в первую очередь операционные и финансовые, которые мы сформулировали на 2025 год, достижимыми, несмотря на все проблемы и сложности”.

Кроме того, М. Э. Осеевский сообщил, что финансовые показатели компании за 2022 год лучше, чем за 2021 год, компания развивается быстрее, чем предполагала стратегическая модель.

По данным чистой прибыли построим модель дисконтирования денежных потоков ориентируясь на слова менеджмента о ~50 млрд. к 2025 году (оптимистичный вариант) и линейно экстраполировав прибыль (умеренно-пессимистичный вариант). Справедливая стоимость акций на начало 2023 года выходит так:

Если применить данную модель на начало 2017 года справедливая стоимость 95 руб., по дивам – 78 руб. (если брать 90% МСФО, как тогда было) цена акциибыла на уровне 85 руб. Удивительно как стоимость была близка к справедливому значению.

Но одно дело справедливая стоимость, а другое драйвера переоценки акции в ближайшей перспективе. Одним из таких драйверов может послужить высокая дивидендная выплата (нет), высокие темпы роста бизнеса (нет), айпио дочки (есть, но не в ближайшей перспективе), сильная недооцененность акции.

Итог: по моим скромным прикидкам исходя из текущей ситуации нет причин говорить о сильной недооцененности акции из-за дисконтирующих множителей в виде геополитики и отсутствия отчетности.

Автор: Vladimiro

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/907427.php

#RTKM держим?

❤️— конечно да!

💔— конечно нет!

Ростелеком — это крупнейшая российская телекоммуникационная компания со стагнирующей (фиксированная связь, интернет, услуги, ШПД) и растущей (цифровые сервисы, мобильная связь) частью бизнеса.

Сейчас компания не выпускает отчетности поэтому приходится прикидывать стоимость по ограниченной информации.

Выручка от телефонии падает год к году и за 2022 год упала еще на более чем 8%. Фиксированный ШПД – выручка выходит на плато так же, как ТВ и оптовые услуги. В отсутствие возможностей для органического роста «Ростелеком» увеличивает долю рынка путем поглощений (ШПД).

Рост рынка платного ТВ почти остановился, темпы прироста ТВ по прогнозу «ТМТ Консалтинг», в ближайшие пять лет составят 1%. В 2022 году рост рынка телекоммуникаций был на уровне 1,2%, что является одним из самых низких показателей за последние годы, ниже динамика была лишь в 2020 году (май 2023).

К точкам роста можно отнести мобильную связь и цифровые сервисы. Мобильная связь – чистая прибыль увеличилась на 44% по сравнению с 2022 г. (25,2 млрд руб.), напомню о покупке Теле2 в 2019 году и возможной будущей покупке МегаФона.

Акции позитивно реагировали (+8%) о возможности данной покупки в начале 2023 года. Если сделка состоится Ростелеком займет 50% на рынке сотовой связи (сейчас 20%).

Основными точками роста в данном направлении стали рынки систем хранения данных и облачных услуг, информационной безопасности (Ростелеком-Солар с выручкой в 12,3 млрд), интернета вещей и искусственного интеллекта, что приносит «Ростелекому» 15% выручки.

По итогам 2021 года услуги дата-центров обеспечили 31,8 млрд рублей выручки компании, что на 80% превышает показатели предыдущего года.

По таким показателям, как число стоек, выручка рынка IaaS (инфраструктуры как сервиса) и число клиентов виртуальных АТС, доля «Ростелекома» составляет не менее 25% опережая Сбер. Стоит отметить жесткую конкуренцию на рынке интернет услуг — одного из главных драйверов роста.

Ситуация на межоператорском рынке сейчас непрозрачна. Ранее рынок был стабилен. «Ростелеком» рассчитывает увеличить на нем свою долю с текущих 78% до 85%. На 2021 год доля оптовых услуг в структуре выручке компании составляла около 27%.

Какова справедливая стоимость акции?

В целом рост выручки сопровождается увеличением долга, но и прибыль растет год от года. Компания придерживается стратегии 2021-2025 подразумевающую двухкратное увеличение чистой прибыли по сравнению с 2020 годом, выплату 50% на дивы по МСФО и более.

В ноябре 2022 г. президент компании Михаил Осеевский отметил “Мы не меняем нашу 5-летнюю стратегию и по-прежнему считаем цели, в первую очередь операционные и финансовые, которые мы сформулировали на 2025 год, достижимыми, несмотря на все проблемы и сложности”.

Кроме того, М. Э. Осеевский сообщил, что финансовые показатели компании за 2022 год лучше, чем за 2021 год, компания развивается быстрее, чем предполагала стратегическая модель.

По данным чистой прибыли построим модель дисконтирования денежных потоков ориентируясь на слова менеджмента о ~50 млрд. к 2025 году (оптимистичный вариант) и линейно экстраполировав прибыль (умеренно-пессимистичный вариант). Справедливая стоимость акций на начало 2023 года выходит так:

Если применить данную модель на начало 2017 года справедливая стоимость 95 руб., по дивам – 78 руб. (если брать 90% МСФО, как тогда было) цена акциибыла на уровне 85 руб. Удивительно как стоимость была близка к справедливому значению.

Но одно дело справедливая стоимость, а другое драйвера переоценки акции в ближайшей перспективе. Одним из таких драйверов может послужить высокая дивидендная выплата (нет), высокие темпы роста бизнеса (нет), айпио дочки (есть, но не в ближайшей перспективе), сильная недооцененность акции.

Итог: по моим скромным прикидкам исходя из текущей ситуации нет причин говорить о сильной недооцененности акции из-за дисконтирующих множителей в виде геополитики и отсутствия отчетности.

Автор: Vladimiro

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/907427.php

#RTKM держим?

❤️— конечно да!

💔— конечно нет!

{kind=link}

Ростелеком вышел на связь

Ростелеком после долгой паузы вернулся к публикации отчетности. Давайте оценим, как чувствует себя его бизнес в текущей ситуации.

Итоги 1 полугодия 2023:

Выручка выросла на 14,5% г/г до 324,5 млрд руб. Неплохой для телекома темп!

Главным драйвером остается цифровой сегмент (включающий в себя ЦОД и сервисы кибербезопасности), который растет на 49% г/г и уже занимает практически пятую часть бизнеса.

Доходы от сегмента мобильной связи приросли на 12,6% г/г до 113,5 млрд руб.: умеренно, но лучше чем у МТС. Остальные направления прибавляют не более 10%.

OIBDA демонстрирует более скоромную динамику, прибавляя 8% г/г. Главной причиной стали операционные расходы во 2 квартале, увеличившиеся на 20% г/г.

Чистая прибыль выросла на 18% г/г до 26,9 млрд руб.

Но самым интересным параметром оказался свободный денежный поток (FCF), который по сравнению с 15,1 млрд рублей годом ранее и 3,2 млрд руб. в 2021 году, достиг уровня в 73,6 млрд руб.!

Такой рост произошел под одновременным влиянием нескольких факторов: увеличением операционной прибыли, сокращением капзатрат и долга, а также закупкой оборудования впрок в прошлом году.

Что кается долговой нагрузки: чистый долг сократился на 3% г/г, а соотношение ND/OIBDA опустилось с 2,1x годом ранее до 1,8x.

Ростелеком двузначным темпом нарастил доходы, завершил полугодие с рекордным FCF и снизил долг. Казалось бы, идеальный момент для выплаты дивидендов.

Однако, собрание акционеров, на котором должен был решиться вопрос выплат, было неожиданно отменено. С чем это связано — сложно сказать.

По одной из версий, Ростелеком копит средства и собирается поглотить крупного игрока, такого, как Мегафон. Если это так, то на рынке мобильной связи может появиться доминирующий игрок.

Если предположить, что Ростелеком за второе полугодие заработает столько же, как за первое, то показатель P/E составит 5x. При выплате 50% прибыли на дивиденды, мы получим ровно 10% доходности.

Однако Ростелеком исторически платил около 5 рублей на акцию (менее 7% доходности по текущей цене). Тем не менее FCF за полугодие, составляющий 27,5% от капитализации, дает надежду на рост дивидендов, если конечно средства не пойдут на поглощение.

Что касается дивидендов, здесь стоит вспомнить еще один важный фактор, за 2022 год от выплаты отказались. С учетом текущего финансового положения, компании вполне по силам выплатить дивиденды сразу за 2 года, учитывая тот факт, что для бюджета они тоже не будут лишними.

В таком случае, див. доходность можно составить 20%, но это будет разовым явлением.

Автор: Георгий Аведиков

Комментируйте на Смартлабе:

https://smart-lab.ru/931183

#RTKM держим?

👍— держим!

🐳— нееет!

Ростелеком после долгой паузы вернулся к публикации отчетности. Давайте оценим, как чувствует себя его бизнес в текущей ситуации.

Итоги 1 полугодия 2023:

Выручка выросла на 14,5% г/г до 324,5 млрд руб. Неплохой для телекома темп!

Главным драйвером остается цифровой сегмент (включающий в себя ЦОД и сервисы кибербезопасности), который растет на 49% г/г и уже занимает практически пятую часть бизнеса.

Доходы от сегмента мобильной связи приросли на 12,6% г/г до 113,5 млрд руб.: умеренно, но лучше чем у МТС. Остальные направления прибавляют не более 10%.

OIBDA демонстрирует более скоромную динамику, прибавляя 8% г/г. Главной причиной стали операционные расходы во 2 квартале, увеличившиеся на 20% г/г.

Чистая прибыль выросла на 18% г/г до 26,9 млрд руб.

Но самым интересным параметром оказался свободный денежный поток (FCF), который по сравнению с 15,1 млрд рублей годом ранее и 3,2 млрд руб. в 2021 году, достиг уровня в 73,6 млрд руб.!

Такой рост произошел под одновременным влиянием нескольких факторов: увеличением операционной прибыли, сокращением капзатрат и долга, а также закупкой оборудования впрок в прошлом году.

Что кается долговой нагрузки: чистый долг сократился на 3% г/г, а соотношение ND/OIBDA опустилось с 2,1x годом ранее до 1,8x.

Ростелеком двузначным темпом нарастил доходы, завершил полугодие с рекордным FCF и снизил долг. Казалось бы, идеальный момент для выплаты дивидендов.

Однако, собрание акционеров, на котором должен был решиться вопрос выплат, было неожиданно отменено. С чем это связано — сложно сказать.

По одной из версий, Ростелеком копит средства и собирается поглотить крупного игрока, такого, как Мегафон. Если это так, то на рынке мобильной связи может появиться доминирующий игрок.

Если предположить, что Ростелеком за второе полугодие заработает столько же, как за первое, то показатель P/E составит 5x. При выплате 50% прибыли на дивиденды, мы получим ровно 10% доходности.

Однако Ростелеком исторически платил около 5 рублей на акцию (менее 7% доходности по текущей цене). Тем не менее FCF за полугодие, составляющий 27,5% от капитализации, дает надежду на рост дивидендов, если конечно средства не пойдут на поглощение.

Что касается дивидендов, здесь стоит вспомнить еще один важный фактор, за 2022 год от выплаты отказались. С учетом текущего финансового положения, компании вполне по силам выплатить дивиденды сразу за 2 года, учитывая тот факт, что для бюджета они тоже не будут лишними.

В таком случае, див. доходность можно составить 20%, но это будет разовым явлением.

Автор: Георгий Аведиков

Комментируйте на Смартлабе:

https://smart-lab.ru/931183

#RTKM держим?

👍— держим!

🐳— нееет!

{kind=link}

Ростелеком (RTKM). Отчет за 2Q 23. Дивиденды. Перспективы.

«Ростелеком» — крупнейший в России интегрированный провайдер цифровых услуг и решений, который присутствует во всех сегментах рынка и охватывает миллионы домохозяйств, государственных и частных организаций.

Компания занимает лидирующие позиции на рынке услуг высокоскоростного доступа в интернет и платного телевидения. Кроме этого Ростелеком предоставляет услуги мобильной связи, фиксированной телефонии и прочие цифровые сервисы.

Полную статью с графиками и аргументами от Investovization читайте на Смартлабе:

https://smart-lab.ru/935044

• Ростелеком — это представитель защитного сектора телекоммуникации.

• Результаты за 1П 2023 позитивные.

• Отмечаются ускоренные темпы роста нетелеком бизнеса.

• Чистый долг снизился. Долговая нагрузка средняя.

• Капитальные затраты снизились.

• Рекордный FCF.

• Дивиденды стабильные, но средние.

• Ростелеком планомерно движется согласно своей стратегии развития 2025.

• Риски связаны с конкуренцией и вероятными проблемами при поставке импортного оборудования.

• Мультипликаторы не очень высокие.

• Акции выросли на 50% с октября 2022 года. Расчетная справедливая цена акций на уровне 84₽.

#RTKM держите?

❤️— держим!

💔— нет!

«Ростелеком» — крупнейший в России интегрированный провайдер цифровых услуг и решений, который присутствует во всех сегментах рынка и охватывает миллионы домохозяйств, государственных и частных организаций.

Компания занимает лидирующие позиции на рынке услуг высокоскоростного доступа в интернет и платного телевидения. Кроме этого Ростелеком предоставляет услуги мобильной связи, фиксированной телефонии и прочие цифровые сервисы.

Полную статью с графиками и аргументами от Investovization читайте на Смартлабе:

https://smart-lab.ru/935044

• Ростелеком — это представитель защитного сектора телекоммуникации.

• Результаты за 1П 2023 позитивные.

• Отмечаются ускоренные темпы роста нетелеком бизнеса.

• Чистый долг снизился. Долговая нагрузка средняя.

• Капитальные затраты снизились.

• Рекордный FCF.

• Дивиденды стабильные, но средние.

• Ростелеком планомерно движется согласно своей стратегии развития 2025.

• Риски связаны с конкуренцией и вероятными проблемами при поставке импортного оборудования.

• Мультипликаторы не очень высокие.

• Акции выросли на 50% с октября 2022 года. Расчетная справедливая цена акций на уровне 84₽.

#RTKM держите?

❤️— держим!

💔— нет!

{kind=link}

Forwarded from СМАРТЛАБ НОВОСТИ

СД Ростелекома рекомендовал дивиденды за 2022г в размере 5,4465 руб на акцию (ДД 7%), ГОСА - 20 ноября

Читать далее

👉 https://smartlab.news/i/95426

#RTKM

Читать далее

👉 https://smartlab.news/i/95426

#RTKM

🔥 Последние дивидендные новости

Автор: Георгий Аведиков

Помимо выхода отчетов, многие эмитенты публикуют решения советов директоров (СД) по дивидендам, соберу все последние рекомендации от крупных компаний в одном месте для вашего удобства.

🔸 Ростелеком #RTKMP #RTKM. После долгой паузы совет директоров все-таки рекомендовал выплатить 5,45 руб. на акцию по итогам 2022 года. К текущей цене префов див. доходность составит 7,6% годовых. Отчет подробнее разбирали 20 октября.

Последний день для покупки акций — 30.11.2023

🔸 Позитив #POSI. По итогам 9 месяцев 2023 года СД рекомендовал выплатить 15,8 руб. дивидендов на акцию. Но по факту, из данных пресс-релиза, сообщается, что это финальные дивиденды за 2022 год. Немного странно получается, в конце 2023 года платить за 2022 год. Но это лучше, чем вообще без выплат, поэтому ждем. Див. доходность к текущей цене составляет 0,7% годовых.

Последний день для покупки акций — 30.11.2023

🔸 Лукойл #LKOH. Совет директоров рекомендовал выплатить 447 рублей на акцию и ДД составит 6,1% годовых по итогам 9 месяцев текущего года. Фактически это выплата лишь за 1 полугодие, несмотря на то, что рекомендация за 9 месяцев. Таким образом, за весь 2023 год мы можем получить более 1000 рублей на акцию, учитывая, что второе полугодие будет более прибыльным, чем первое. Цены на нефть с июля подросли и курс доллара прилично вырос, что благоприятно для экспортеров.

Последний день для покупки акций — 14.12.2023

🔸 ГМК Норникель #GMKN. СД рекомендовал выплатить 915,33 рублей на акцию по итогам 9 месяцев, что дает 5,2% див. доходности. Долгое время оставалось загадкой, будет ли вообще какая-то выплата после решения не распределять прибыль по итогам 2022 года. Рынок данное решение воспринял позитивно, текущий дивиденд, в период активной фазы инвест. программы, приятно скрашивает ожидания. Дополнительно компания выпустила новость о планах провести сплит акций 1к100, таким образом, скоро 1 акцию Норникеля можно будет купить не за 17500 руб., а за 175 руб. Дивиденды после сплита пропорционально снизятся, как вы понимаете.

Последний день для покупки акций — 25.12.2023

Какие дивиденды получите? Пишите в комментарии:

https://smart-lab.ru/blog/957461.php

Автор: Георгий Аведиков

Помимо выхода отчетов, многие эмитенты публикуют решения советов директоров (СД) по дивидендам, соберу все последние рекомендации от крупных компаний в одном месте для вашего удобства.

🔸 Ростелеком #RTKMP #RTKM. После долгой паузы совет директоров все-таки рекомендовал выплатить 5,45 руб. на акцию по итогам 2022 года. К текущей цене префов див. доходность составит 7,6% годовых. Отчет подробнее разбирали 20 октября.

Последний день для покупки акций — 30.11.2023

🔸 Позитив #POSI. По итогам 9 месяцев 2023 года СД рекомендовал выплатить 15,8 руб. дивидендов на акцию. Но по факту, из данных пресс-релиза, сообщается, что это финальные дивиденды за 2022 год. Немного странно получается, в конце 2023 года платить за 2022 год. Но это лучше, чем вообще без выплат, поэтому ждем. Див. доходность к текущей цене составляет 0,7% годовых.

Последний день для покупки акций — 30.11.2023

🔸 Лукойл #LKOH. Совет директоров рекомендовал выплатить 447 рублей на акцию и ДД составит 6,1% годовых по итогам 9 месяцев текущего года. Фактически это выплата лишь за 1 полугодие, несмотря на то, что рекомендация за 9 месяцев. Таким образом, за весь 2023 год мы можем получить более 1000 рублей на акцию, учитывая, что второе полугодие будет более прибыльным, чем первое. Цены на нефть с июля подросли и курс доллара прилично вырос, что благоприятно для экспортеров.

Последний день для покупки акций — 14.12.2023

🔸 ГМК Норникель #GMKN. СД рекомендовал выплатить 915,33 рублей на акцию по итогам 9 месяцев, что дает 5,2% див. доходности. Долгое время оставалось загадкой, будет ли вообще какая-то выплата после решения не распределять прибыль по итогам 2022 года. Рынок данное решение воспринял позитивно, текущий дивиденд, в период активной фазы инвест. программы, приятно скрашивает ожидания. Дополнительно компания выпустила новость о планах провести сплит акций 1к100, таким образом, скоро 1 акцию Норникеля можно будет купить не за 17500 руб., а за 175 руб. Дивиденды после сплита пропорционально снизятся, как вы понимаете.

Последний день для покупки акций — 25.12.2023

Какие дивиденды получите? Пишите в комментарии:

https://smart-lab.ru/blog/957461.php

{kind=link}

Ростелеком. Отчет. Дивиденды. Перспективы.

«Ростелеком» — крупнейший в России интегрированный провайдер цифровых услуг и решений, который присутствует во всех сегментах рынка и охватывает миллионы домохозяйств, государственных и частных организаций.

Компания занимает лидирующие позиции на рынке услуг высокоскоростного доступа в интернет и платного телевидения. Кроме этого Ростелеком предоставляет услуги мобильной связи, фиксированной телефонии и прочие цифровые сервисы.

Далее выводы, а полный обзор со всеми графиками от Investovization читайте на Смартлабе:

https://smart-lab.ru/blog/966108.php

👉 Ростелеком — это государственный представитель защитного сектора телекоммуникации.

👉 Операционные результаты демонстрируют небольшой рост ключевых направлений.

👉 Финансовые результаты за 9М 2023 позитивные благодаря росту тарифов. 3Q 23 оказался лучше г/г и кв/кв.

👉 Последние 5 лет у Ростелекома высокие темпы роста финансовых показателей: на уровне 15%-20%/год.

👉 Отмечаются ускоренные темпы роста нетелеком бизнеса, который уже занимает 19% выручки. Но постепенно отмирает традиционная телефония, на которую приходится 6% выручки.

👉 Чистый долг немного снизился относительно начала года. Но долговая нагрузка довольно высокая.

👉 Капитальные затр3аты немного подросли, что повлияло на снижение FCF.

👉 Дивиденды средние, но стабильные.

👉 Ростелеком планомерно движется согласно своей стратегии развития 2025.

👉 Риски связаны с конкуренцией, вероятными проблемами при поставке импортного оборудования и ростом ключевой ставки.

👉 Мультипликаторы невысокие.

👉 Акции выросли на 35% с начала года, но перспективы продолжения роста сохраняются. Ближайшая цель 85₽.

#RTKM держим?

👍— держим!

🐳— нет!

«Ростелеком» — крупнейший в России интегрированный провайдер цифровых услуг и решений, который присутствует во всех сегментах рынка и охватывает миллионы домохозяйств, государственных и частных организаций.

Компания занимает лидирующие позиции на рынке услуг высокоскоростного доступа в интернет и платного телевидения. Кроме этого Ростелеком предоставляет услуги мобильной связи, фиксированной телефонии и прочие цифровые сервисы.

Далее выводы, а полный обзор со всеми графиками от Investovization читайте на Смартлабе:

https://smart-lab.ru/blog/966108.php

👉 Ростелеком — это государственный представитель защитного сектора телекоммуникации.

👉 Операционные результаты демонстрируют небольшой рост ключевых направлений.

👉 Финансовые результаты за 9М 2023 позитивные благодаря росту тарифов. 3Q 23 оказался лучше г/г и кв/кв.

👉 Последние 5 лет у Ростелекома высокие темпы роста финансовых показателей: на уровне 15%-20%/год.

👉 Отмечаются ускоренные темпы роста нетелеком бизнеса, который уже занимает 19% выручки. Но постепенно отмирает традиционная телефония, на которую приходится 6% выручки.

👉 Чистый долг немного снизился относительно начала года. Но долговая нагрузка довольно высокая.

👉 Капитальные затр3аты немного подросли, что повлияло на снижение FCF.

👉 Дивиденды средние, но стабильные.

👉 Ростелеком планомерно движется согласно своей стратегии развития 2025.

👉 Риски связаны с конкуренцией, вероятными проблемами при поставке импортного оборудования и ростом ключевой ставки.

👉 Мультипликаторы невысокие.

👉 Акции выросли на 35% с начала года, но перспективы продолжения роста сохраняются. Ближайшая цель 85₽.

#RTKM держим?

👍— держим!

🐳— нет!

{kind=link}

Ростелеком (RTKM). Отчет за 2023г. Дивиденды. Перспективы.

🔹Ростелеком — это государственный представитель защитного сектора телекоммуникации.

🔹Операционные результаты демонстрируют небольшой рост ключевых направлений.

🔹Финансовые результаты 2023 рекордные благодаря росту тарифов и развитию цифровых сервисов. Но в 4Q 23 компания отразила небольшой убыток. Последние 5 лет у Ростелекома темпы роста финансовых показателей на уровне 20% в год.

🔹Долговая нагрузка довольно высокая, но положение устойчивое. Капитальные затраты немного подросли, но FCF высокий. Дивиденды средние, но стабильные.

🔹Ростелеком планомерно движется согласно своей стратегии развития 2025. Риски связаны с конкуренцией, возможными проблемами при поставке импортного оборудования и ростом ключевой ставки.

🔹Мультипликаторы средние. Потенциал роста на 10%-15% сохраняется.

Подробно по каждому пункту от Investovization см. на Смартлабе:

https://smart-lab.ru/mobile/topic/1002010

#RTKM держите?

❤️— конечно!

💔 — неее...

😍 аналитика🔄 новости🔄 бонды

🔹Ростелеком — это государственный представитель защитного сектора телекоммуникации.

🔹Операционные результаты демонстрируют небольшой рост ключевых направлений.

🔹Финансовые результаты 2023 рекордные благодаря росту тарифов и развитию цифровых сервисов. Но в 4Q 23 компания отразила небольшой убыток. Последние 5 лет у Ростелекома темпы роста финансовых показателей на уровне 20% в год.

🔹Долговая нагрузка довольно высокая, но положение устойчивое. Капитальные затраты немного подросли, но FCF высокий. Дивиденды средние, но стабильные.

🔹Ростелеком планомерно движется согласно своей стратегии развития 2025. Риски связаны с конкуренцией, возможными проблемами при поставке импортного оборудования и ростом ключевой ставки.

🔹Мультипликаторы средние. Потенциал роста на 10%-15% сохраняется.

Подробно по каждому пункту от Investovization см. на Смартлабе:

https://smart-lab.ru/mobile/topic/1002010

#RTKM держите?

❤️— конечно!

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Кто упал за неделю сильнее всего

Ну что, как вам эта освежающая волна распродаж? В понедельник, 3 июня, индекс Мосбиржи в моменте опускался до 3080 п. — такие значения мы последний раз видели в декабре 2023 года. Похоже, в середине дня у народа с плечами уже пошли маржин-коллы, на которых был финальный вынос, а вечером всё отскочило до 3140 п.

Вчерашний день, хоть и начался неуверенно, принес нам дальнейший отскок и вновь зеленые цифры. Интересно, дно нащупано? Или рынок приготовил нам свой традиционный сюрприз — второе и третье в подарок?

Сам индекс за неделю с 28 мая по 3 июня включительно просел на 4,78% — в рамках «небольшой коррекции», по моей личной терминологии. Правда, если посмотреть падение с достигнутых максимумов (выше 3500 п.) до локального минимума днём 3 июня, то индекс потерял 12,4% — уже ощутимо, для многих даже болезненно.

До этого мы так резво падали осенью 2022 года на объявлении мобилизации.

🔹Русгидро #HYDR

● Просадка: -6,15%

● Цена акций: 0,6424 ₽

👉29 мая РусГидро опубликовала финансовые результаты по МСФО за 1 кв. 2024 г. Выручка подросла на 10,1%, но EBITDA и чистая прибыль упали на 4,8% и 39,3% соответственно.

🔹Алроса #ALRS

● Просадка: -6,46%

● Цена акций: 74,14 ₽

👉31 мая закрылся реестр на получение алмазных дивидендов (2,02 ₽ на акцию), поэтому часть просадки объясняется дивгэпом. Алроса по-прежнему испытывает серьёзные проблемы с реализацией своей продукции и вынуждена наращивать долг, из-за чего акции находятся под давлением.

🔹НорНикель #GMKN

● Просадка: -7,53%

● Цена акций: 138,52 ₽

👉С конца 2022 акции в боковике, отражая ухудшение конъюнктуры на рынках ключевых металлов и снижение дивидендов. Драйверов для начала растущей тенденции пока не просматривается. НорНикель сейчас под давлением роста издержек, высокой инвестпрограммы и роста процентных расходов.

🔹Ростелеком-ао #RTKM

● Просадка: -8,22%

● Цена акций: 92,55 ₽

👉Каких-то плохих новостей по Ростелекому нет — на мой взгляд, это логичное охлаждение после бурного роста последнего времени.

🔹ИнтерРАО #IRAO

● Просадка: -11,59%

● Цена акций: 3,794 ₽

👉У ИнтерРАО аккурат 3 июня случился дивгэп, на фоне которого бумаги улетели намного ниже размера дивов. При этом по операционным показателям у компании всё хорошо, в отчёте за 1 кв. 2024 мы видим рост прибыли на 17,6%.

🔹НЛМК #NLMK

● Просадка: -11,71%

● Цена акций: 193,56 ₽

👉После дивотсечки 27 мая НЛМК резко загрустил. Сказалось повышение НДПИ при добыче железной руды. Но при этом были отменены экспортные пошлины с начала 2025 г., и по идее единственный металлург, который выиграет — именно НЛМК, т.к. экспортирует больше всех.

🔹Магнит #MGNT

● Просадка: -14,93%

● Цена акций: 6697 ₽

👉Главный неудачник прошедшей недели — Магнит, который знатно разочаровал держателей размером объявленных дивидендов. В то время как рынок настроился минимум на 900 ₽, выплаты по факту оказались в 2 раза меньше. Пошла закономерная фиксация и переоценка.

🔹Резюме

Среди лидеров падения за неделю — в основном добротные крепкие истории, которые, по моему мнению, можно покупать в средне- и долгосрочный портфель без сильных рисков.

Источник: https://smart-lab.ru/mobile/topic/1025336

😍 аналитика🔄 новости🔄 бонды

Ну что, как вам эта освежающая волна распродаж? В понедельник, 3 июня, индекс Мосбиржи в моменте опускался до 3080 п. — такие значения мы последний раз видели в декабре 2023 года. Похоже, в середине дня у народа с плечами уже пошли маржин-коллы, на которых был финальный вынос, а вечером всё отскочило до 3140 п.

Вчерашний день, хоть и начался неуверенно, принес нам дальнейший отскок и вновь зеленые цифры. Интересно, дно нащупано? Или рынок приготовил нам свой традиционный сюрприз — второе и третье в подарок?

Сам индекс за неделю с 28 мая по 3 июня включительно просел на 4,78% — в рамках «небольшой коррекции», по моей личной терминологии. Правда, если посмотреть падение с достигнутых максимумов (выше 3500 п.) до локального минимума днём 3 июня, то индекс потерял 12,4% — уже ощутимо, для многих даже болезненно.

До этого мы так резво падали осенью 2022 года на объявлении мобилизации.

🔹Русгидро #HYDR

● Просадка: -6,15%

● Цена акций: 0,6424 ₽

👉29 мая РусГидро опубликовала финансовые результаты по МСФО за 1 кв. 2024 г. Выручка подросла на 10,1%, но EBITDA и чистая прибыль упали на 4,8% и 39,3% соответственно.

🔹Алроса #ALRS

● Просадка: -6,46%

● Цена акций: 74,14 ₽

👉31 мая закрылся реестр на получение алмазных дивидендов (2,02 ₽ на акцию), поэтому часть просадки объясняется дивгэпом. Алроса по-прежнему испытывает серьёзные проблемы с реализацией своей продукции и вынуждена наращивать долг, из-за чего акции находятся под давлением.

🔹НорНикель #GMKN

● Просадка: -7,53%

● Цена акций: 138,52 ₽

👉С конца 2022 акции в боковике, отражая ухудшение конъюнктуры на рынках ключевых металлов и снижение дивидендов. Драйверов для начала растущей тенденции пока не просматривается. НорНикель сейчас под давлением роста издержек, высокой инвестпрограммы и роста процентных расходов.

🔹Ростелеком-ао #RTKM

● Просадка: -8,22%

● Цена акций: 92,55 ₽

👉Каких-то плохих новостей по Ростелекому нет — на мой взгляд, это логичное охлаждение после бурного роста последнего времени.

🔹ИнтерРАО #IRAO

● Просадка: -11,59%

● Цена акций: 3,794 ₽

👉У ИнтерРАО аккурат 3 июня случился дивгэп, на фоне которого бумаги улетели намного ниже размера дивов. При этом по операционным показателям у компании всё хорошо, в отчёте за 1 кв. 2024 мы видим рост прибыли на 17,6%.

🔹НЛМК #NLMK

● Просадка: -11,71%

● Цена акций: 193,56 ₽

👉После дивотсечки 27 мая НЛМК резко загрустил. Сказалось повышение НДПИ при добыче железной руды. Но при этом были отменены экспортные пошлины с начала 2025 г., и по идее единственный металлург, который выиграет — именно НЛМК, т.к. экспортирует больше всех.

🔹Магнит #MGNT

● Просадка: -14,93%

● Цена акций: 6697 ₽

👉Главный неудачник прошедшей недели — Магнит, который знатно разочаровал держателей размером объявленных дивидендов. В то время как рынок настроился минимум на 900 ₽, выплаты по факту оказались в 2 раза меньше. Пошла закономерная фиксация и переоценка.

🔹Резюме

Среди лидеров падения за неделю — в основном добротные крепкие истории, которые, по моему мнению, можно покупать в средне- и долгосрочный портфель без сильных рисков.

Источник: https://smart-lab.ru/mobile/topic/1025336

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Ростелеком. Отчет немного хуже ожиданий. Разбираем.

• Капитализация: 303 млрд / 86,7₽ за АО и 78,85₽ за АП

• Выручка ТТМ:736,3 млрд ₽

• OIBDA ТТМ: 295,3 млрд ₽

• Чистая прибыль ТТМ:31,9 млрд ₽

• P/E ТТМ:9,5

• fwd P/E 2024:8,7

• fwd дивиденды АО 2024:6-6,5%

• fwd дивиденды АП 2024: 6,5-7%

• P/B:1

👉 Отдельно результаты за 1П2024:

• Выручка:353 млрд ₽ (+8,8% г/г)

• OIBDA:147 млрд ₽ (+8,9% г/г)

• Чистая прибыль: 22млрд ₽ (-10,5% г/г)

• FCF: 26,6 млрд ₽ (-63,8% г/г)

Ростелеком в очередной раз подтверждает планы по выводу на IPO облачного сегмента РТК-ЦОД. Заинтересованность компании в этом понятна: бизнесу нужны деньги на дальнейшее развитие, а привлечение долга сейчас обходится слишком дорого.

Бизнес Ростелекома плохо переносит высокую инфляцию так как не может повышать цены опережающими темпами + на операционном уровне расти непросто. На уровне свободного денежного потока за 2кв бизнес заработал всего 3 млрд, запас прочности постепенно заканчивается, а риск отмены/снижения дивидендов растёт.

https://smart-lab.ru/mobile/topic/1049141/

#RTKM держим?

❤️— держим!

💔 — неет!

• Капитализация: 303 млрд / 86,7₽ за АО и 78,85₽ за АП

• Выручка ТТМ:736,3 млрд ₽

• OIBDA ТТМ: 295,3 млрд ₽

• Чистая прибыль ТТМ:31,9 млрд ₽

• P/E ТТМ:9,5

• fwd P/E 2024:8,7

• fwd дивиденды АО 2024:6-6,5%

• fwd дивиденды АП 2024: 6,5-7%

• P/B:1

👉 Отдельно результаты за 1П2024:

• Выручка:353 млрд ₽ (+8,8% г/г)

• OIBDA:147 млрд ₽ (+8,9% г/г)

• Чистая прибыль: 22млрд ₽ (-10,5% г/г)

• FCF: 26,6 млрд ₽ (-63,8% г/г)

Ростелеком в очередной раз подтверждает планы по выводу на IPO облачного сегмента РТК-ЦОД. Заинтересованность компании в этом понятна: бизнесу нужны деньги на дальнейшее развитие, а привлечение долга сейчас обходится слишком дорого.

Бизнес Ростелекома плохо переносит высокую инфляцию так как не может повышать цены опережающими темпами + на операционном уровне расти непросто. На уровне свободного денежного потока за 2кв бизнес заработал всего 3 млрд, запас прочности постепенно заканчивается, а риск отмены/снижения дивидендов растёт.

https://smart-lab.ru/mobile/topic/1049141/

#RTKM держим?

❤️— держим!

Please open Telegram to view this post

VIEW IN TELEGRAM

ТОП-10 дивидендных акций на осень 2024

👉ТГК-14 (#TGKN)

• Дивиденд – 0,000456185 руб

• Доходность – 4,37%

• Период – 1П 2024

• Последний день покупки – 16.09.2024

👉Авангард (#AVAN)

• Дивиденд – 34,7 руб

• Доходность – 4,66%

• Период – 1П 2024

• Последний день покупки – 01.10.2024

👉Алроса (#ALRS)

• Дивиденд – 2,49 руб

• Доходность – 4,78%

• Период – 1П 2024

• Последний день покупки – 17.10.2024

👉ММК (#MAGN)

• Дивиденд – 2,494 руб

• Доходность – 5,59%

• Период – 1П 2024

• Последний день покупки – 16.10.2024

👉Татнефть ао и ап (#TATN и #TATNP)

• Дивиденд – 38,2 руб

• Доходность – 6,25% ао и 6,29 ап

• Период – 1П 2024

• Последний день покупки – 07.10.2024

👉Займер (#ZAYM)

• Дивиденд – 12,02 руб

• Доходность – 7,2%

• Период – 1П 2024

• Последний день покупки – 03.10.2024

👉Банк Санкт-Петербург ао (#BSPB)

• Дивиденд – 27,26 руб

• Доходность – 7,55%

• Период – 1П 2024

• Последний день покупки – 27.09.2024

👉Ростелеком ао и ап (#RTKM и #RTKMP)

• Дивиденд – 6,06 руб

• Доходность – 7,63% ао и 8,34% ап

• Период – 1П 2024

• Последний день покупки – 26.09.2024

👉Газпром нефть (#SIBN)

• Дивиденд – 51,96 руб

• Доходность – 7,69%

• Период – 1П 2024

• Последний день покупки – 11.10.2024

👉Ашинский метзавод (#AMEZ)

• Дивиденд – 77,0 руб

• Доходность – 49,34%

• Период – 1П 2024

• Последний день покупки – 26.09.2024

Вот такой получился список, остальные эмитенты выплатят маловато, от нуля до 3%. Есть региональные энергетики, Воронеж, Марий-Эл, Ростов-на-Дону, но как по мне это на любителя. Очень интересно, когда же Ашинский метзавод выплатит следующие дивиденды)

Ну что, дивидендные бояре, кого держите и от кого ждете дивиденды?

https://smart-lab.ru/mobile/topic/1053660/

👉ТГК-14 (#TGKN)

• Дивиденд – 0,000456185 руб

• Доходность – 4,37%

• Период – 1П 2024

• Последний день покупки – 16.09.2024

👉Авангард (#AVAN)

• Дивиденд – 34,7 руб

• Доходность – 4,66%

• Период – 1П 2024

• Последний день покупки – 01.10.2024

👉Алроса (#ALRS)

• Дивиденд – 2,49 руб

• Доходность – 4,78%

• Период – 1П 2024

• Последний день покупки – 17.10.2024

👉ММК (#MAGN)

• Дивиденд – 2,494 руб

• Доходность – 5,59%

• Период – 1П 2024

• Последний день покупки – 16.10.2024

👉Татнефть ао и ап (#TATN и #TATNP)

• Дивиденд – 38,2 руб

• Доходность – 6,25% ао и 6,29 ап

• Период – 1П 2024

• Последний день покупки – 07.10.2024

👉Займер (#ZAYM)

• Дивиденд – 12,02 руб

• Доходность – 7,2%

• Период – 1П 2024

• Последний день покупки – 03.10.2024

👉Банк Санкт-Петербург ао (#BSPB)

• Дивиденд – 27,26 руб

• Доходность – 7,55%

• Период – 1П 2024

• Последний день покупки – 27.09.2024

👉Ростелеком ао и ап (#RTKM и #RTKMP)

• Дивиденд – 6,06 руб

• Доходность – 7,63% ао и 8,34% ап

• Период – 1П 2024

• Последний день покупки – 26.09.2024

👉Газпром нефть (#SIBN)

• Дивиденд – 51,96 руб

• Доходность – 7,69%

• Период – 1П 2024

• Последний день покупки – 11.10.2024

👉Ашинский метзавод (#AMEZ)

• Дивиденд – 77,0 руб

• Доходность – 49,34%

• Период – 1П 2024

• Последний день покупки – 26.09.2024

Вот такой получился список, остальные эмитенты выплатят маловато, от нуля до 3%. Есть региональные энергетики, Воронеж, Марий-Эл, Ростов-на-Дону, но как по мне это на любителя. Очень интересно, когда же Ашинский метзавод выплатит следующие дивиденды)

Ну что, дивидендные бояре, кого держите и от кого ждете дивиденды?

https://smart-lab.ru/mobile/topic/1053660/