Новости компаний — обзоры прессы перед открытием рынка

Сокращай, подешевело. Россия возьмет на себя самую большую долю снижения добычи нефти от уровня марта

Сделка годна: правительство купило Сбербанк у ЦБ за 2,1 трлн рублей. Стоимость пакета акций оказалась на 300 млрд рублей ниже, чем планировалось ранее

Золото сплавляют за границу. Производители могут получить генеральные лицензии на экспорт

Ударим автолизингом по безденежью. Автоконцерны просят власти поддержать спрос на машины

«Молния» ушла в землю. Участок НПО в Южном Тушино застроит группа ПИК

«Санкт-Петербург» первым из банков решил не платить дивиденды из-за вируса

МТС телефонизировала коров. Компания тестирует умные датчики для крупного рогатого скота

https://smart-lab.ru/blog/news/612109.php

#sber #mtss #pikk #plzl #bspb

Сокращай, подешевело. Россия возьмет на себя самую большую долю снижения добычи нефти от уровня марта

Сделка годна: правительство купило Сбербанк у ЦБ за 2,1 трлн рублей. Стоимость пакета акций оказалась на 300 млрд рублей ниже, чем планировалось ранее

Золото сплавляют за границу. Производители могут получить генеральные лицензии на экспорт

Ударим автолизингом по безденежью. Автоконцерны просят власти поддержать спрос на машины

«Молния» ушла в землю. Участок НПО в Южном Тушино застроит группа ПИК

«Санкт-Петербург» первым из банков решил не платить дивиденды из-за вируса

МТС телефонизировала коров. Компания тестирует умные датчики для крупного рогатого скота

https://smart-lab.ru/blog/news/612109.php

#sber #mtss #pikk #plzl #bspb

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Сокращай, подешевело. Россия возьмет на себя самую большую долю снижения добычи нефти от уровня марта Россия и Саудовская Аравия,

Российские компании которые выкупают свои акции - Подборку для вас сделал Андрей Петров в своем блоге на смартлабе:

========================================

Многие эмитенты российского рынка используют текущие просадки для выкупа собственных акций.

🔸 ООО «Бастион», 100% дочернее общество МТС, 2–3 апреля приобрело 1 675 000 акций материнской компании. Акции были приобретены в рамках опционных программ вознаграждения менеджмента и стимулирования высшего руководства МТС.

Ранее компания сообщила о запуске программы обратного выкупа акций на 15 млрд руб., начиная с 31 марта и сроком до конца 2020 г.

🔸 Новатэк с 25 февраля по 13 марта активизировал buyback, выкупив с рынка акций на 6,1 млрд руб. Бумаги будут использоваться для поощрения менеджмента и финансирования деятельности.

🔸 Яндекс с начала этого года по 25 марта потратил на обратный выкуп $107,6 млн. Вероятнее всего, сделано это было в моменты снижения котировок.

🔸 Роснефть анонсировала buyback еще в 2018 году, однако до 23 марта 2020 года он так и не был начат. Теперь же ситуация изменилась – компания скупает свои бумаги на открытом рынке каждый торговый день.

🔸 С 12 по 15 марта TCS Group провела выкуп своих бумаг на 673 млн руб.

🔸 18 марта Детский мир потратил на buyback около 90 млн руб.

🔸О buyback на 5 млрд руб. объявила ЛСР, тем самым сглаживая эффект от снижения дивидендов.

🔸 «Глобалтрак Лоджистик», дочерняя компания Globaltruck, в период с 2 по 31 марта выкупила 137 660 обыкновенных акций общества, что составляет 0,24% его уставного капитала.

🔸 Акции ТМК подскочили на 23% на информации о buyback и уходе с LSE.

🔸При всем этом Банк Санкт-Петербург в отличие от всех отказался от выплаты дивидендов и проведения buyback.

Читать продолжение: https://smart-lab.ru/blog/612515.php

#MTSS #NVTK #YNDX #TCSG #ROSN #DSKY #TMKR #BSPB

========================================

Многие эмитенты российского рынка используют текущие просадки для выкупа собственных акций.

🔸 ООО «Бастион», 100% дочернее общество МТС, 2–3 апреля приобрело 1 675 000 акций материнской компании. Акции были приобретены в рамках опционных программ вознаграждения менеджмента и стимулирования высшего руководства МТС.

Ранее компания сообщила о запуске программы обратного выкупа акций на 15 млрд руб., начиная с 31 марта и сроком до конца 2020 г.

🔸 Новатэк с 25 февраля по 13 марта активизировал buyback, выкупив с рынка акций на 6,1 млрд руб. Бумаги будут использоваться для поощрения менеджмента и финансирования деятельности.

🔸 Яндекс с начала этого года по 25 марта потратил на обратный выкуп $107,6 млн. Вероятнее всего, сделано это было в моменты снижения котировок.

🔸 Роснефть анонсировала buyback еще в 2018 году, однако до 23 марта 2020 года он так и не был начат. Теперь же ситуация изменилась – компания скупает свои бумаги на открытом рынке каждый торговый день.

🔸 С 12 по 15 марта TCS Group провела выкуп своих бумаг на 673 млн руб.

🔸 18 марта Детский мир потратил на buyback около 90 млн руб.

🔸О buyback на 5 млрд руб. объявила ЛСР, тем самым сглаживая эффект от снижения дивидендов.

🔸 «Глобалтрак Лоджистик», дочерняя компания Globaltruck, в период с 2 по 31 марта выкупила 137 660 обыкновенных акций общества, что составляет 0,24% его уставного капитала.

🔸 Акции ТМК подскочили на 23% на информации о buyback и уходе с LSE.

🔸При всем этом Банк Санкт-Петербург в отличие от всех отказался от выплаты дивидендов и проведения buyback.

Читать продолжение: https://smart-lab.ru/blog/612515.php

#MTSS #NVTK #YNDX #TCSG #ROSN #DSKY #TMKR #BSPB

smart-lab.ru

Не замыслил ли Банк Санкт-Петербург делистинг?

Многие эмитенты российского рынка используют текущие просадки для выкупа собственных акций. 🔸 ООО «Бастион», 100% дочернее общество МТС, 2–3

#BSPB

Банк Санкт-Петербург - самый недооценённый банк России

🗣Автор: Уоррен Баффет (не настоящий, хотя было бы неплохо)

👉🏻P/E (отношение капитализации к доходу) равняется 3, средние показатель по банковскому сектору 6,9, а по российскому рынку в целом 7,4 – с этого напрашивается вывод, что данный банк недооценен как минимум в 2 раза.

👉🏻Чистая прибыль за 2018 год составила 6.0 млрд рублей, увеличившись на 49.2% по сравнению с 4.1 млрд рублей за 2017 год.

👉🏻Интернет-Банк Банка «Санкт-Петербург» занял третье место в России по итогам проведенного экспертами компании USABILITYLAB исследования удобства и функциональности интернет-банков.

👉🏻Активы по итогам 9 месяцев 2018 года составили 613,0 млрд рублей (+1,0% по сравнению с 1 января 2018 года; +1,8% по сравнению с 1 июля 2018 года).

📌Капитал. На 1 октября 2018 года собственные средства Банка составили 74,1 млрд рублей (+4,5% по сравнению с 1 января 2018 года; +2,9% по сравнению с 1 июля 2018 года).

Кроме того, в комплексные программы по повышению рыночной капитализации, утвержденной Наблюдательным советом Банка в октябре 2018 г., предусматривается рассмотрение вопроса о выкупе акций как минимум дважды в год, в зависимости от рыночной цены и наличия свободного капитала, при этом Банк подтверждает свое намерение осуществлять погашение выкупленных акций». В 2018 году компания уже запускала байбек и это подстегивало котировки к росту.

📌Дивиденды. На текущий год дивиденды компании составляют 2% от стоимости акции. С 2020 года будет действовать новая дивидендная политика теперь банк будет направлять на выплату дивидендов по обыкновенным акциям не менее 20% чистой прибыли отчетного года по МСФО и по прогнозам составит 7,5%.

📌Стоимость. На текущий момент акция оценивается 51,72, средний прогноз по росту котировок находиться в районе 81,42 (57,42 %)

📌Риски:

1. Политические (возможные санкции, да данного банка не было в списках как Сбербанка и ВТБ, но возможен какой-то ущерб для всего банковского сектора)

2. Высокая закредитованность населения и не возврат кредитов.

Данная статья является лишь ознакомительным материалом, все решения должны принимать самостоятельно, в случае каких-либо действий на фондовом рынке, необходимо помнить, что вся ответственность лежит только на Вас, рекомендую вдобавок к этому произвести свой анализ.

https://smart-lab.ru/blog/634602.php

Банк Санкт-Петербург - самый недооценённый банк России

🗣Автор: Уоррен Баффет (не настоящий, хотя было бы неплохо)

👉🏻P/E (отношение капитализации к доходу) равняется 3, средние показатель по банковскому сектору 6,9, а по российскому рынку в целом 7,4 – с этого напрашивается вывод, что данный банк недооценен как минимум в 2 раза.

👉🏻Чистая прибыль за 2018 год составила 6.0 млрд рублей, увеличившись на 49.2% по сравнению с 4.1 млрд рублей за 2017 год.

👉🏻Интернет-Банк Банка «Санкт-Петербург» занял третье место в России по итогам проведенного экспертами компании USABILITYLAB исследования удобства и функциональности интернет-банков.

👉🏻Активы по итогам 9 месяцев 2018 года составили 613,0 млрд рублей (+1,0% по сравнению с 1 января 2018 года; +1,8% по сравнению с 1 июля 2018 года).

📌Капитал. На 1 октября 2018 года собственные средства Банка составили 74,1 млрд рублей (+4,5% по сравнению с 1 января 2018 года; +2,9% по сравнению с 1 июля 2018 года).

Кроме того, в комплексные программы по повышению рыночной капитализации, утвержденной Наблюдательным советом Банка в октябре 2018 г., предусматривается рассмотрение вопроса о выкупе акций как минимум дважды в год, в зависимости от рыночной цены и наличия свободного капитала, при этом Банк подтверждает свое намерение осуществлять погашение выкупленных акций». В 2018 году компания уже запускала байбек и это подстегивало котировки к росту.

📌Дивиденды. На текущий год дивиденды компании составляют 2% от стоимости акции. С 2020 года будет действовать новая дивидендная политика теперь банк будет направлять на выплату дивидендов по обыкновенным акциям не менее 20% чистой прибыли отчетного года по МСФО и по прогнозам составит 7,5%.

📌Стоимость. На текущий момент акция оценивается 51,72, средний прогноз по росту котировок находиться в районе 81,42 (57,42 %)

📌Риски:

1. Политические (возможные санкции, да данного банка не было в списках как Сбербанка и ВТБ, но возможен какой-то ущерб для всего банковского сектора)

2. Высокая закредитованность населения и не возврат кредитов.

Данная статья является лишь ознакомительным материалом, все решения должны принимать самостоятельно, в случае каких-либо действий на фондовом рынке, необходимо помнить, что вся ответственность лежит только на Вас, рекомендую вдобавок к этому произвести свой анализ.

https://smart-lab.ru/blog/634602.php

{kind=link}

#BSPB регулярный автор Tauren сделал подробный разбор Банка Санкт-Петербург после выхода отчета РСБУ за 6 мес. Читайте тут: https://smart-lab.ru/blog/708236.php

Форвардный P/E = 2,12

P/B=0,4

Прирост просрочки за 6 мес +35%

Форвардный P/E = 2,12

P/B=0,4

Прирост просрочки за 6 мес +35%

smart-lab.ru

Самый дешевый банк на бирже и камни

Банк Санкт-Петербург (BSPB) — один из самых дешевых банков на бирже t.iss.one/taurenin ▫️ Капитализация: 32,5 млрд р ▫️ Операционный

#BSPB

Ветер сопутствует Банку Санкт-Петербург

Автор: EvgenyFin

13 июля у Банка Санкт-Петербург вышли сильные результаты за первое полугодие по РСБУ. Потенциально на российском рынке БСП сейчас одна из самых привлекательных идей для среднесрочных инвестиций с прицелом до трех лет и вот почему:

📈 Понятная стратегия

У банка есть стратегия развития до 2023 года, где четко обозначены цели по активам, выручке и прибыли. Более того, по последнему отчету БСП пока идет на опережение. За прошлый год банк заработал 10,8 млрд чистой прибыли, цель в 2023 заработать 17 млрд. Однако уже в первом полугодии 2021 БСП заработал 8,7 млрд, хотя по плану им необходимо было всего 6 млрд.

💰 Высокие дивиденды с потенциалом кратного роста

У БСП консервативная политика по выплате 20% от чистой прибыли на дивиденды, но даже при ней текущая дивидендная доходность выше, чем у большинства компаний. По итогам 2020 года было выплачено 4,56 руб. на одну акцию, что от текущих цен ~7% ДД. Однако учитывая то, что за первое полугодие банк заработал 8,7 млрд, а за второе до 15 млрд ему достаточно заработать всего 6,3 млрд, можно ожидать, что дивиденды по итогам 2021 года могут оказаться на уровне ~6,5 на одну акцию, что от текущих 10% див. доходность. Также, вероятно, что после реализации планов стратегии в 2023 году БСП перейдет на выплату 50% от чистой прибыли, что от текущих цен (8,5 млрд – 50% от 17 млрд) соответствует 28% дивидендной доходности.

🏛 Ограниченный потенциал падения ввиду недооценки

При всех своих темпах роста и красивых, насколько это возможно, финансовых показателях, банк оценивается по капиталу в 2 раза дешевле ВТБ, хотя является в 2 раза эффективней. Низкая оценка связана с трудностями 16-17 годов с поколением кредитного портфеля у банка, однако новое поколение более качественное с низкой просрочкой по платежам даже в текущей экономической ситуации. Поэтому банк со второй половины 2020 года на пути к своей курсовой переоценки.

✅ Цикл повышения ключевой ставки

При повышении ключевой ставки центральным банком у кредитных организаций в долгосрочной перспективе повышается маржинальность процентных доходов, что позволяет им зарабатывать больше. Более того, видим, что инфляция в России не собирается останавливаться, а в целом инфляция является отражением роста денежной массы, которая проходит через банковскую систему.

Щепоткой негатива является то, что сам бизнес регионального банка достаточно скучный. Тут никаких запусков в космос или прорывных лекарств от рака. Простое обслуживание зартплатных проектов, а также выдача кредитов населению и бизнеса. Поэтому ставка в росте котировок делается в основном на переоценку акций до справедливых уровней. На текущий момент это район 100 рублей, а к концу 2022 года ~160 руб за обыкновенную акцию.

Ветер сопутствует Банку Санкт-Петербург

Автор: EvgenyFin

13 июля у Банка Санкт-Петербург вышли сильные результаты за первое полугодие по РСБУ. Потенциально на российском рынке БСП сейчас одна из самых привлекательных идей для среднесрочных инвестиций с прицелом до трех лет и вот почему:

📈 Понятная стратегия

У банка есть стратегия развития до 2023 года, где четко обозначены цели по активам, выручке и прибыли. Более того, по последнему отчету БСП пока идет на опережение. За прошлый год банк заработал 10,8 млрд чистой прибыли, цель в 2023 заработать 17 млрд. Однако уже в первом полугодии 2021 БСП заработал 8,7 млрд, хотя по плану им необходимо было всего 6 млрд.

💰 Высокие дивиденды с потенциалом кратного роста

У БСП консервативная политика по выплате 20% от чистой прибыли на дивиденды, но даже при ней текущая дивидендная доходность выше, чем у большинства компаний. По итогам 2020 года было выплачено 4,56 руб. на одну акцию, что от текущих цен ~7% ДД. Однако учитывая то, что за первое полугодие банк заработал 8,7 млрд, а за второе до 15 млрд ему достаточно заработать всего 6,3 млрд, можно ожидать, что дивиденды по итогам 2021 года могут оказаться на уровне ~6,5 на одну акцию, что от текущих 10% див. доходность. Также, вероятно, что после реализации планов стратегии в 2023 году БСП перейдет на выплату 50% от чистой прибыли, что от текущих цен (8,5 млрд – 50% от 17 млрд) соответствует 28% дивидендной доходности.

🏛 Ограниченный потенциал падения ввиду недооценки

При всех своих темпах роста и красивых, насколько это возможно, финансовых показателях, банк оценивается по капиталу в 2 раза дешевле ВТБ, хотя является в 2 раза эффективней. Низкая оценка связана с трудностями 16-17 годов с поколением кредитного портфеля у банка, однако новое поколение более качественное с низкой просрочкой по платежам даже в текущей экономической ситуации. Поэтому банк со второй половины 2020 года на пути к своей курсовой переоценки.

✅ Цикл повышения ключевой ставки

При повышении ключевой ставки центральным банком у кредитных организаций в долгосрочной перспективе повышается маржинальность процентных доходов, что позволяет им зарабатывать больше. Более того, видим, что инфляция в России не собирается останавливаться, а в целом инфляция является отражением роста денежной массы, которая проходит через банковскую систему.

Щепоткой негатива является то, что сам бизнес регионального банка достаточно скучный. Тут никаких запусков в космос или прорывных лекарств от рака. Простое обслуживание зартплатных проектов, а также выдача кредитов населению и бизнеса. Поэтому ставка в росте котировок делается в основном на переоценку акций до справедливых уровней. На текущий момент это район 100 рублей, а к концу 2022 года ~160 руб за обыкновенную акцию.

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

👉«Норникель» разводят на рыбу. Росрыболовство требует от компании 59 млрд руб. из-за разлива дизтоплива

👉Мосбиржа сократила размер лота по акциям «Роснефти»

👉ММК снова не объяснил расчет цен на металл

👉Пенсии вышли на дивиденды. НПФ заплатили акционерам более 50 млрд рублей

https://smart-lab.ru/blog/news/711909.php

#magn #gmkn #rosn #ttlk #bspb #mdmg

👉«Норникель» разводят на рыбу. Росрыболовство требует от компании 59 млрд руб. из-за разлива дизтоплива

👉Мосбиржа сократила размер лота по акциям «Роснефти»

👉ММК снова не объяснил расчет цен на металл

👉Пенсии вышли на дивиденды. НПФ заплатили акционерам более 50 млрд рублей

https://smart-lab.ru/blog/news/711909.php

#magn #gmkn #rosn #ttlk #bspb #mdmg

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

«Норникель» разводят на рыбу. Росрыболовство требует от компании 59 млрд руб. из-за разлива дизтоплива ГМК «Норильский никель» , уже

Forwarded from СМАРТЛАБ НОВОСТИ

СД - Банк Санкт-Петербург: ДИВИДЕНДЫ = 11 руб. 81 коп.

Читать далее

👉 https://smartlab.news/i/58338

#BSPB

Читать далее

👉 https://smartlab.news/i/58338

#BSPB

Банк Санкт-Петербург выкупает акции: насколько это выгодно акционерам?

Автор: Grigory Saveliev

Недавно Банк Санкт-Петербург (далее — БСП) объявил о решении Наблюдательного совета Банка провести выкуп акций в следующих параметрах: выкупается не более 22 млн. акций за сумму не более 2,5 млрд. рублей.

На форуме быстро подсчитали, что такие параметры предполагают среднюю цену выкупа 113,6 рублей за акцию. На самом деле это довольно умозрительная цифра, но попробуем опираться на нее в следующих предположениях.

Капитал БСП на начало текущего года составляет 97 млрд. рублей. На самом деле последний опубликованный отчет на сайте банка показывает 98 млрд. руб. по итогам 3кв 2021, но на Смартлабе такая цифра есть (видимо из отчета по убитой на сайте банка ссылке). Отчет видимо был, но теперь удален. Хорошо, будет ориентироваться на 97 млрд.

Какой капитал может быть сегодня? К значению капитала на начало года прибавим прибыль, которую мы можем высчитать исходя из выплаченных дивидендов за 1 полугодие текущего года: сумма дивидендных выплат составила 5,309 млрд. рублей, что составляет 29,39% от прибыли банка по МСФО. Таким образом, прибыль за 1 полугодие составила 18,06 млрд. рублей, из которых нераспределенными осталось 12,75 млрд. рублей — прибавляем эту сумму к 97 млрд. рублей на начало года, и получаем значение капитала равным 109,75 млрд. рублей.

Результаты за неполное 2-е полугодие примем равными 0, хотя, скорее, результат, все же положительный.

Итак: при цене акции на текущий момент, грубо — 93 рубля, капитализация БСП составляет 43 млрд. рублей, при капитале в 109,75 млрд. рублей. Таким образом, капитала на акцию (без префов) в БСП 237,5 рублей, и банк торгуется на рынке за 39% от капитала.

Теперь представим, что произошел выкуп акций по заявленным параметрам, и выкуплено 22 млн бумаг за 2,5 млрд. рублей. Результаты от операционной деятельности за период выкупа учитывать не будем, как-будто выкуп прошел одномоментно.

Капитала у банка останется 107,25 млрд. рублей (потратят 2,5 миллиарда), а акционерный капитал (за вычетом казначейских акций и префов) будет состоять из 440 млн. акций. В результате капитала на акцию теперь будет приходиться 243,75 рублей (вместо 237,5 сейчас).

Как видим — изменения не столь глобальные, однако выкуп — это тренд, демонстрирующий желание контролирующих акционеров увеличить стоимость пакетов бумаг текущих акционеров, и подтолкнуть цену акций вверх. И в результате выкупа средняя 113,6 рублей за бумагу вполне может быть достигнута (апсайд 22% от текущей цены), т.к. объем выкупа составляет 16% от объема торгов за прошедший год (LTM), что весьма существенно, чтобы устойчиво сдвинуть цену вверх.

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/852992.php

#BSPB

P.S: Не является инвестиционной рекомендацией.

Автор: Grigory Saveliev

Недавно Банк Санкт-Петербург (далее — БСП) объявил о решении Наблюдательного совета Банка провести выкуп акций в следующих параметрах: выкупается не более 22 млн. акций за сумму не более 2,5 млрд. рублей.

На форуме быстро подсчитали, что такие параметры предполагают среднюю цену выкупа 113,6 рублей за акцию. На самом деле это довольно умозрительная цифра, но попробуем опираться на нее в следующих предположениях.

Капитал БСП на начало текущего года составляет 97 млрд. рублей. На самом деле последний опубликованный отчет на сайте банка показывает 98 млрд. руб. по итогам 3кв 2021, но на Смартлабе такая цифра есть (видимо из отчета по убитой на сайте банка ссылке). Отчет видимо был, но теперь удален. Хорошо, будет ориентироваться на 97 млрд.

Какой капитал может быть сегодня? К значению капитала на начало года прибавим прибыль, которую мы можем высчитать исходя из выплаченных дивидендов за 1 полугодие текущего года: сумма дивидендных выплат составила 5,309 млрд. рублей, что составляет 29,39% от прибыли банка по МСФО. Таким образом, прибыль за 1 полугодие составила 18,06 млрд. рублей, из которых нераспределенными осталось 12,75 млрд. рублей — прибавляем эту сумму к 97 млрд. рублей на начало года, и получаем значение капитала равным 109,75 млрд. рублей.

Результаты за неполное 2-е полугодие примем равными 0, хотя, скорее, результат, все же положительный.

Итак: при цене акции на текущий момент, грубо — 93 рубля, капитализация БСП составляет 43 млрд. рублей, при капитале в 109,75 млрд. рублей. Таким образом, капитала на акцию (без префов) в БСП 237,5 рублей, и банк торгуется на рынке за 39% от капитала.

Теперь представим, что произошел выкуп акций по заявленным параметрам, и выкуплено 22 млн бумаг за 2,5 млрд. рублей. Результаты от операционной деятельности за период выкупа учитывать не будем, как-будто выкуп прошел одномоментно.

Капитала у банка останется 107,25 млрд. рублей (потратят 2,5 миллиарда), а акционерный капитал (за вычетом казначейских акций и префов) будет состоять из 440 млн. акций. В результате капитала на акцию теперь будет приходиться 243,75 рублей (вместо 237,5 сейчас).

Как видим — изменения не столь глобальные, однако выкуп — это тренд, демонстрирующий желание контролирующих акционеров увеличить стоимость пакетов бумаг текущих акционеров, и подтолкнуть цену акций вверх. И в результате выкупа средняя 113,6 рублей за бумагу вполне может быть достигнута (апсайд 22% от текущей цены), т.к. объем выкупа составляет 16% от объема торгов за прошедший год (LTM), что весьма существенно, чтобы устойчиво сдвинуть цену вверх.

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/852992.php

#BSPB

P.S: Не является инвестиционной рекомендацией.

{kind=link}

Банк Санкт-Петербург. Феноменальный отчет. Прогноз дивидендов 2023.

Доброго дня, коллеги!

Вчера Банк Санкт-Петербург после завершения торгов опубликовал отчет за 2022 год по РСБУ. Опираться будем на цифры из него, учитывая, что в предыдущие периоды результаты по МСФО были, как правило, сопоставимы, или лучше.

Прибыль за 2022 год составила 46,5 млрд. рублей, что составляет 103 рубля на 1 обыкновенную акцию.

Средства акционеров банка = 277 рублей на акцию (Капитал на 01.01.2023г. за вычетом субординированного депозита / (обыкновенные акции, за исключением выкупленных, плюс привилегированные акции)).

🔹Коэффициент P/E= 1,35

🔹Коэффициент P/BV= 0,5

Банк по цене закрытия вчерашнего дня торгуется за 50% от средств акционеров, и всего за 1,35 прибыли 2022 года. При феноменально высоком показателе ROE = 45,5%.

Спрогнозируем будущие дивиденды и фундаментальную стоимость акций, для этого будем исходить из следующих предположений:

🔹рентабельность капитала банка снизится в будущем до 20%, что является нормальным показателем для крупных банков в России за несколько предыдущих лет, а также соответствует цели по стратегии банка;

🔹 доля прибыли, направляемая на дивиденды (payout) возрастет до 50% (т.к. банк достиг и перевыполнил цель (из собственной стратегии) по уровню достаточности капитала базового уровня Н1.2 в 10,5%, на 01.01.2023 норматив Н 1.2 составляет 18,1%);

Получаем следующий прогнозируемый размер дивиденда за 2023 год: прибыль = 20% (капитал банка — дивиденды 2022г.) = 26,7 млрд. рублей. При распределении 50% от прибыли, дивиденды составят 13,35 млрд. рублей, или 29,7 рублей на 1 обыкновенную акцию (суммарно за 2023 год).

Прогнозируемый объем средств акционеров банка (капитал минус субординированный депозит) в таком случае составит 327 рублей на акцию на 01.01.2024 г. (с учетом возможной выплаты дивидендов за 1 полугодие 2023 г. до завершения 2023 г.).

Таким образом, ориентиры стоимости акций банка через год следующие:

🔹средства акционеров на 1 акцию = 327 рублей (скорее банк будет стоить несколько дешевле 1 капитала);

🔹стоимость обыкновенных акций 198 рублей при дивидендной доходности 15% за полный год;

🔹стоимость обыкновенных акций 297 рублей при дивидендной доходности 10% за полный год.

Таковы мои взгляды на перспективы доходности и стоимости акций Банка Санкт-Петербург. Вам советую отнести к написанному критически и ориентироваться на собственный прогноз.

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/888918.php

Автор: Grigory Saveliev

#BSPB держим?

🔥 — держим!

🐳 — не держим!

Доброго дня, коллеги!

Вчера Банк Санкт-Петербург после завершения торгов опубликовал отчет за 2022 год по РСБУ. Опираться будем на цифры из него, учитывая, что в предыдущие периоды результаты по МСФО были, как правило, сопоставимы, или лучше.

Прибыль за 2022 год составила 46,5 млрд. рублей, что составляет 103 рубля на 1 обыкновенную акцию.

Средства акционеров банка = 277 рублей на акцию (Капитал на 01.01.2023г. за вычетом субординированного депозита / (обыкновенные акции, за исключением выкупленных, плюс привилегированные акции)).

🔹Коэффициент P/E= 1,35

🔹Коэффициент P/BV= 0,5

Банк по цене закрытия вчерашнего дня торгуется за 50% от средств акционеров, и всего за 1,35 прибыли 2022 года. При феноменально высоком показателе ROE = 45,5%.

Спрогнозируем будущие дивиденды и фундаментальную стоимость акций, для этого будем исходить из следующих предположений:

🔹рентабельность капитала банка снизится в будущем до 20%, что является нормальным показателем для крупных банков в России за несколько предыдущих лет, а также соответствует цели по стратегии банка;

🔹 доля прибыли, направляемая на дивиденды (payout) возрастет до 50% (т.к. банк достиг и перевыполнил цель (из собственной стратегии) по уровню достаточности капитала базового уровня Н1.2 в 10,5%, на 01.01.2023 норматив Н 1.2 составляет 18,1%);

Получаем следующий прогнозируемый размер дивиденда за 2023 год: прибыль = 20% (капитал банка — дивиденды 2022г.) = 26,7 млрд. рублей. При распределении 50% от прибыли, дивиденды составят 13,35 млрд. рублей, или 29,7 рублей на 1 обыкновенную акцию (суммарно за 2023 год).

Прогнозируемый объем средств акционеров банка (капитал минус субординированный депозит) в таком случае составит 327 рублей на акцию на 01.01.2024 г. (с учетом возможной выплаты дивидендов за 1 полугодие 2023 г. до завершения 2023 г.).

Таким образом, ориентиры стоимости акций банка через год следующие:

🔹средства акционеров на 1 акцию = 327 рублей (скорее банк будет стоить несколько дешевле 1 капитала);

🔹стоимость обыкновенных акций 198 рублей при дивидендной доходности 15% за полный год;

🔹стоимость обыкновенных акций 297 рублей при дивидендной доходности 10% за полный год.

Таковы мои взгляды на перспективы доходности и стоимости акций Банка Санкт-Петербург. Вам советую отнести к написанному критически и ориентироваться на собственный прогноз.

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/888918.php

Автор: Grigory Saveliev

#BSPB держим?

🔥 — держим!

🐳 — не держим!

{kind=link}

Банк Санкт-Петербург (BSPB) - обзор результатов банка по МСФО за 1кв 2023г

• Капитализация: 76,3 млрд ₽ (164₽ / акция)

• Чистый % доход 2022: 40,3 млрд ₽ (+37,5% г/г)

• Чистый комиссионный доход 2022: 14,8 млрд ₽ (+52,8% г/г)

• Чистая прибыль 2022: 47,6 млрд ₽ (+163% г/г)

• P/E 2022: 1,6

• fwd P/E 2023: 1,5

• fwd дивиденд 2023: 14,5%

• P/B: 0,47

👉 Финансовые показатели по МСФО за 1кв 2023г:

• Чистый % доход: ₽11,2 млрд

• Чистый комиссионный доход: ₽3,5 млрд

• Чистый торговый доход: ₽5,8 млрд

• Чистая прибыль:₽14,6 млрд

БСПБ вернулся к частичному раскрытию финансовой информации по МСФО. Это позволит более точно рассчитывать дивиденды и оценивать уровень прибыли. Данные за 1кв 2022г для сравнения компания не приводит.

Только за 1кв банку удалось заработать чистую прибыль в 14,6 млрд, что соответствует 80% от всей чистой прибыли по МСФО за 2021г. Рентабельность капитала за 2022г была на уровне 33,2%, но при сохранении текущего уровня прибыли до конца года, этот показатель будет превышен.

При текущем уровне чистой прибыли, только за 1кв БСПБ выплатит почти 3 млрд рублей дивидендов. Всего за 2023г я бы ожидал дивиденды в размере 10-11 млрд рублей (13-14,5% к текущим ценам). Это если все будет +\- также.

Структура портфеля кредитов на 1кв 2023г: 79% кредиты корпоративным клиентам, 21% кредиты частным клиентам. 104 млрд выданных кредитов пришлось на ипотечное кредитование (18,5% от портфеля). Объём кредитного портфеля с конца 2022г вырос на 9% до 561,4 млрд рублей.

Отношение собственных средств к активам почти 1/5. С этого момента сложно представить ситуацию, при которой у банка могут возникнуть фатальные проблемы даже в случае массовых неплатежей по кредитам.

Компания погасила 13674 тыс. ранее выкупленных акций. Байбек компания проводит как полагается, что для рынка РФ достаточно редкое явление.

₽3,8 млрд прибыли обеспечил роспуск ранее сформированных резервов. Однако даже после этого, уровень резерва под обесценивание кредитов составляет 6,1%, а коэффициент покрытия проблемной задолженности — 91,6%.

В 1 квартале банк заработал ₽5,8 млрд на торговых операциях с валютой, производными финансовыми инструментами и ценными бумагами. На сколько такие операции могут иметь постоянный характер оценить сложно. Например, за 9м 2021г по этой статье доходов БСПБ заработал ₽3,3 млрд.

Депозиты на счетах клиентов банка с конца 2022г снизились на 9%. Весь объём снижения пришёлся на сегмент депозитов корпоративных клиентов.

Если скорректировать прибыль на роспуск резервов и на доход от торговых операций, то за 1кв2023 компания заработала 7 млрд рублей. Если эти статьи доходов в перспективе отпадут, то при прочих равных бизнес заработал бы около 30 млрд рублей чистой прибыли.

Выводы:

Даже после продолжительного роста, акции БСПБ оценены дешево по мультипликаторам: fwd P/E на 2023г 1,5. Сейчас компания оценена в 0,5 от собственного капитала, рентабельность которого составляет более 30%. Для понимания: если банк перейдёт на выплату 50% от чистой прибыли по МСФО, див. доходность за 2023г составит около 33% по текущим ценам (это маловероятно).

В целом, компания сформировала хороший запас прочности, который позволит пережить практически любые возможные трудности. Если трейдинг будет продолжать приносить компании прибыль, то перспективы будут улучшаться.

Автор: TAUREN

#BSPB держит кто?

🔥— держим!

🐳— не держим!

• Капитализация: 76,3 млрд ₽ (164₽ / акция)

• Чистый % доход 2022: 40,3 млрд ₽ (+37,5% г/г)

• Чистый комиссионный доход 2022: 14,8 млрд ₽ (+52,8% г/г)

• Чистая прибыль 2022: 47,6 млрд ₽ (+163% г/г)

• P/E 2022: 1,6

• fwd P/E 2023: 1,5

• fwd дивиденд 2023: 14,5%

• P/B: 0,47

👉 Финансовые показатели по МСФО за 1кв 2023г:

• Чистый % доход: ₽11,2 млрд

• Чистый комиссионный доход: ₽3,5 млрд

• Чистый торговый доход: ₽5,8 млрд

• Чистая прибыль:₽14,6 млрд

БСПБ вернулся к частичному раскрытию финансовой информации по МСФО. Это позволит более точно рассчитывать дивиденды и оценивать уровень прибыли. Данные за 1кв 2022г для сравнения компания не приводит.

Только за 1кв банку удалось заработать чистую прибыль в 14,6 млрд, что соответствует 80% от всей чистой прибыли по МСФО за 2021г. Рентабельность капитала за 2022г была на уровне 33,2%, но при сохранении текущего уровня прибыли до конца года, этот показатель будет превышен.

При текущем уровне чистой прибыли, только за 1кв БСПБ выплатит почти 3 млрд рублей дивидендов. Всего за 2023г я бы ожидал дивиденды в размере 10-11 млрд рублей (13-14,5% к текущим ценам). Это если все будет +\- также.

Структура портфеля кредитов на 1кв 2023г: 79% кредиты корпоративным клиентам, 21% кредиты частным клиентам. 104 млрд выданных кредитов пришлось на ипотечное кредитование (18,5% от портфеля). Объём кредитного портфеля с конца 2022г вырос на 9% до 561,4 млрд рублей.

Отношение собственных средств к активам почти 1/5. С этого момента сложно представить ситуацию, при которой у банка могут возникнуть фатальные проблемы даже в случае массовых неплатежей по кредитам.

Компания погасила 13674 тыс. ранее выкупленных акций. Байбек компания проводит как полагается, что для рынка РФ достаточно редкое явление.

₽3,8 млрд прибыли обеспечил роспуск ранее сформированных резервов. Однако даже после этого, уровень резерва под обесценивание кредитов составляет 6,1%, а коэффициент покрытия проблемной задолженности — 91,6%.

В 1 квартале банк заработал ₽5,8 млрд на торговых операциях с валютой, производными финансовыми инструментами и ценными бумагами. На сколько такие операции могут иметь постоянный характер оценить сложно. Например, за 9м 2021г по этой статье доходов БСПБ заработал ₽3,3 млрд.

Депозиты на счетах клиентов банка с конца 2022г снизились на 9%. Весь объём снижения пришёлся на сегмент депозитов корпоративных клиентов.

Если скорректировать прибыль на роспуск резервов и на доход от торговых операций, то за 1кв2023 компания заработала 7 млрд рублей. Если эти статьи доходов в перспективе отпадут, то при прочих равных бизнес заработал бы около 30 млрд рублей чистой прибыли.

Выводы:

Даже после продолжительного роста, акции БСПБ оценены дешево по мультипликаторам: fwd P/E на 2023г 1,5. Сейчас компания оценена в 0,5 от собственного капитала, рентабельность которого составляет более 30%. Для понимания: если банк перейдёт на выплату 50% от чистой прибыли по МСФО, див. доходность за 2023г составит около 33% по текущим ценам (это маловероятно).

В целом, компания сформировала хороший запас прочности, который позволит пережить практически любые возможные трудности. Если трейдинг будет продолжать приносить компании прибыль, то перспективы будут улучшаться.

Автор: TAUREN

#BSPB держит кто?

🔥— держим!

🐳— не держим!

{kind=link}

Банк Санкт-Петербург (BSPB). Отчет за 1П 2023г. Перспективы. Прогноз дивидендов.

🔹ПАО «Банк «Санкт-Петербург» основан в 1990 году. БСПБ осуществляет свою деятельность на территории Санкт-Петербурга, Ленинградской области, Москвы, Калининграда, Ростова-на-Дону, Новосибирска и Краснодара.

🔹У БСПБ несколько дочерних компаний, причем большая часть из них, — это вынесенные ЗПИФы. А «БСПБ Капитал» был недавно продан. В общем дочки не так сильно влияют на итоговые результаты. Поэтому, в целом отчетности по РСБУ и МСФО во многом совпадают.

🔹Акции БСПБ с апреля 2022 выросли на 200%. И сейчас торгуются в растущем канале, вблизи исторических максимумов. Давайте посмотрим отчётность компании, чтобы понять, почему так происходит. И стоит ли покупать акции этой компании.

🔹2022 получился рекордным за счет ВЭД.

🔹Акции за год выросли на 200%.

🔹Результаты 1Q 23 в целом позитивные. Банк уже заработал 30% от прошлогодней прибыли.

🔹Полную статью от Investovization со всеми графиками и иллюстрациями читайте на Смартлабе

🔹Но торговые доходы снизились на 45% относительно среднеквартальных значений 2022. Вероятно, это результат ввода санкции США.

🔹Из-за этого можно ожидать снижение дальнейших доходов относительно 2022.

🔹Кредитный портфель вырос на 9% за квартал.

🔹Банк с запасом покрывает все нормативы ЦБ.

🔹Платит неплохие дивиденды. По итогам 2023 года прогнозный дивиденд 15₽.

🔹Скрытый драйвер роста акций — это потенциал повышения выплат дивидендов до 50% от ЧП по МСФО.

🔹По мультипликаторам оценен недорого.

🔹На данный момент я пока не покупал акции БСПБ, предпочитая им акции Сбербанка. Текущая цена близка к справедливой и закладывает будущее падение доходов. На коррекциях, возможно присмотрюсь к акциям внимательней.

#BSPB держите?

🔥— держим!

🐳— не держим!

🔹ПАО «Банк «Санкт-Петербург» основан в 1990 году. БСПБ осуществляет свою деятельность на территории Санкт-Петербурга, Ленинградской области, Москвы, Калининграда, Ростова-на-Дону, Новосибирска и Краснодара.

🔹У БСПБ несколько дочерних компаний, причем большая часть из них, — это вынесенные ЗПИФы. А «БСПБ Капитал» был недавно продан. В общем дочки не так сильно влияют на итоговые результаты. Поэтому, в целом отчетности по РСБУ и МСФО во многом совпадают.

🔹Акции БСПБ с апреля 2022 выросли на 200%. И сейчас торгуются в растущем канале, вблизи исторических максимумов. Давайте посмотрим отчётность компании, чтобы понять, почему так происходит. И стоит ли покупать акции этой компании.

🔹2022 получился рекордным за счет ВЭД.

🔹Акции за год выросли на 200%.

🔹Результаты 1Q 23 в целом позитивные. Банк уже заработал 30% от прошлогодней прибыли.

🔹Полную статью от Investovization со всеми графиками и иллюстрациями читайте на Смартлабе

🔹Но торговые доходы снизились на 45% относительно среднеквартальных значений 2022. Вероятно, это результат ввода санкции США.

🔹Из-за этого можно ожидать снижение дальнейших доходов относительно 2022.

🔹Кредитный портфель вырос на 9% за квартал.

🔹Банк с запасом покрывает все нормативы ЦБ.

🔹Платит неплохие дивиденды. По итогам 2023 года прогнозный дивиденд 15₽.

🔹Скрытый драйвер роста акций — это потенциал повышения выплат дивидендов до 50% от ЧП по МСФО.

🔹По мультипликаторам оценен недорого.

🔹На данный момент я пока не покупал акции БСПБ, предпочитая им акции Сбербанка. Текущая цена близка к справедливой и закладывает будущее падение доходов. На коррекциях, возможно присмотрюсь к акциям внимательней.

#BSPB держите?

🔥— держим!

🐳— не держим!

{kind=link}

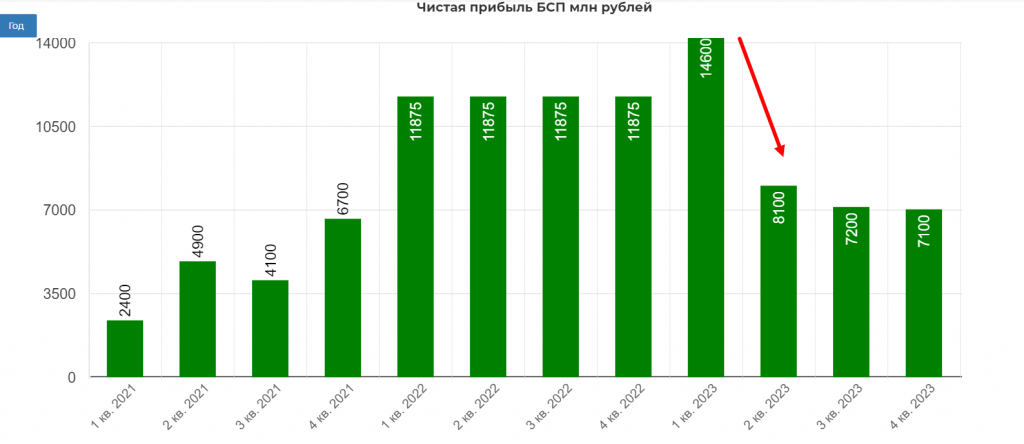

Страсти по Санкт-Петербургу.

Кроме Сбербанка и Сургута, на конфе витала идея покупки БСП под рост пейаута с 20 до какого-то значения.

Идея понятна, так как достаточность капитала в районе 20% и распределив даже 20-30 ярдов на дивиденды, останется на приемлемом уровне. В долгосрочном горизонте никаких проблем не видится, однако! Есть нюансы.

1. В феврале 2023 БСП попал под санкции, лишившись возможности рубить на валютном рынке. Это одна из важнейших статей в аномальной прибыльности банка

• Рис. 1

2. Второй квартал будет сильно слабее 1го. И все зависит от подачи новостными каналами. Уже известно, что прибыль за второй квартал будет в районе +- 7 млрд рублей. Сравнение кв/кв может расстроить рынок.

• Рис. 2

Но вот тут, то и нужно входить с тазиком для подбора акций, так как в базовом варианте распределения 20% на дивиденды получаем прогнозные 16 рублей. При росте пейаута до 30% 24 рубля на акцию.

• Рис. 3

Технически вижу сползание в район 150 рублей.

• Рис. 4

Вывод:

Если позиции открыты значительно ниже текущих, то дергаться не имеет смысла, если есть желание увеличить позицию или открыть новые, то лучше дождаться выхода отчетности за 2 квартал. В случаи разочарования, подбирать под дивиденды за 2023 с возможным опционом в резком росте распределения.

Автор: Жека Аксельрод

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/917462.php

#BSPB держим?

🔥— держим!

🐳— неее

Кроме Сбербанка и Сургута, на конфе витала идея покупки БСП под рост пейаута с 20 до какого-то значения.

Идея понятна, так как достаточность капитала в районе 20% и распределив даже 20-30 ярдов на дивиденды, останется на приемлемом уровне. В долгосрочном горизонте никаких проблем не видится, однако! Есть нюансы.

1. В феврале 2023 БСП попал под санкции, лишившись возможности рубить на валютном рынке. Это одна из важнейших статей в аномальной прибыльности банка

• Рис. 1

2. Второй квартал будет сильно слабее 1го. И все зависит от подачи новостными каналами. Уже известно, что прибыль за второй квартал будет в районе +- 7 млрд рублей. Сравнение кв/кв может расстроить рынок.

• Рис. 2

Но вот тут, то и нужно входить с тазиком для подбора акций, так как в базовом варианте распределения 20% на дивиденды получаем прогнозные 16 рублей. При росте пейаута до 30% 24 рубля на акцию.

• Рис. 3

Технически вижу сползание в район 150 рублей.

• Рис. 4

Вывод:

Если позиции открыты значительно ниже текущих, то дергаться не имеет смысла, если есть желание увеличить позицию или открыть новые, то лучше дождаться выхода отчетности за 2 квартал. В случаи разочарования, подбирать под дивиденды за 2023 с возможным опционом в резком росте распределения.

Автор: Жека Аксельрод

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/917462.php

#BSPB держим?

🔥— держим!

🐳— неее

{kind=link}

БСП вырос на 15% за два дня. Почему?

Банк Санкт-Петербург прибавляет 15% за два дня, цена за 1 акцию уже выше 186 руб.

Объясню почему так происходит — рынок ждет дивидендов за 1-е полугодие от банка.

БСП отправляет на дивиденды не менее 20% от чистой прибыли компании за год. Это меньше, чем тот же Сбер (50%). Однако, в прошлом году БСП выплатил рекордные дивиденды и отправил на них 32% чистой прибыли.

Самое интересное — БСП платил дивиденды в прошлом году дважды, и объявил он первые дивиденды 15 июля 2022 года. То есть рынок закладывает, что решение может быть очень скоро.

Чего ждать?

Я рассчитываю, что банк получил 22 млрд руб. прибыли за 1-е полугодие. Если банк выплатит 20% от прибыли, то доходность будет 5% от текущих. Но рынок ждет большего, если хотя бы как в прошлом году (32% от прибыли) — тогда дивидендная доходность будет выше 8%. Если бы БСП платил как Сбер (50% от прибыли), то доходность составляла 13% годовых только за полгода! Но БСП пока так не платит. Я ожидаю около 30-35% от прибыли, потому что у банка удались хорошие полгода и высокая достаточность капитала.

Открывал идею на покупку БСП 27 мая по итогам результатов 1-го квартала. Сам открыл тогда позицию по 161 руб. за 1 акцию (в моменте +15%), держу до цели в 220 руб. за 1 акцию, докупать уже не буду.

Автор: Влад | Про деньги

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/921981.php

#BSPB держите?

❤️— конечно!

💔— конечно нет!

Банк Санкт-Петербург прибавляет 15% за два дня, цена за 1 акцию уже выше 186 руб.

Объясню почему так происходит — рынок ждет дивидендов за 1-е полугодие от банка.

БСП отправляет на дивиденды не менее 20% от чистой прибыли компании за год. Это меньше, чем тот же Сбер (50%). Однако, в прошлом году БСП выплатил рекордные дивиденды и отправил на них 32% чистой прибыли.

Самое интересное — БСП платил дивиденды в прошлом году дважды, и объявил он первые дивиденды 15 июля 2022 года. То есть рынок закладывает, что решение может быть очень скоро.

Чего ждать?

Я рассчитываю, что банк получил 22 млрд руб. прибыли за 1-е полугодие. Если банк выплатит 20% от прибыли, то доходность будет 5% от текущих. Но рынок ждет большего, если хотя бы как в прошлом году (32% от прибыли) — тогда дивидендная доходность будет выше 8%. Если бы БСП платил как Сбер (50% от прибыли), то доходность составляла 13% годовых только за полгода! Но БСП пока так не платит. Я ожидаю около 30-35% от прибыли, потому что у банка удались хорошие полгода и высокая достаточность капитала.

Открывал идею на покупку БСП 27 мая по итогам результатов 1-го квартала. Сам открыл тогда позицию по 161 руб. за 1 акцию (в моменте +15%), держу до цели в 220 руб. за 1 акцию, докупать уже не буду.

Автор: Влад | Про деньги

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/921981.php

#BSPB держите?

❤️— конечно!

💔— конечно нет!

{kind=link}

Дивиденды. Актуальный список.

Компании начали объявлять дивиденды за 1-е полугодие 2023 года.

🔹ТМК (#TRMK), купить до 04.09.

Дивиденд: 13.45 р. Див. доходность 5.6%

🔹Инарктика (#AQUA), купить до 21.09.

Дивиденд: 16 р. Див. доходность 2.0%

🔹 Авангард (#AVAN), купить до 22.09.

Дивиденд: 47.08р. Див. доходность 4.0%

🔹ММЦБ (#GEMA), купить до 22.09.

Дивиденд: 42р. Див. доходность 4.0%

🔹 Белуга Групп (#BELU), купить до 28.09.

Дивиденд: 320р. Див. доходность 5.7%

🔹Черкизово (#GCHE), купить до 28.09.

Дивиденд: 118.43р. Див. доходность 3.0%

🔹Банк Санкт-Петербург (#BSPB), купить до 06.10.

Дивиденд: 19.08р. Див. доходность 6.6%

🔹Банк Санкт-Петербург АП (#BSPBP), купить до 06.10.

Дивиденд: 0,22р. Див. доходность 0.3%

🔹Татнефть АО (#TATN) и АП (#TATNP), купить до 10.10.

Дивиденд: 27,54р. Див. доходность 4.9%

Только учитывайте, что не все компании окончательно утвердили выплату. И это дивиденды за 1-е полугодие, то есть скорее всего ещё будут за 2-е.

Комментируйте на Смартлабе:

https://smart-lab.ru/933070

Компании начали объявлять дивиденды за 1-е полугодие 2023 года.

🔹ТМК (#TRMK), купить до 04.09.

Дивиденд: 13.45 р. Див. доходность 5.6%

🔹Инарктика (#AQUA), купить до 21.09.

Дивиденд: 16 р. Див. доходность 2.0%

🔹 Авангард (#AVAN), купить до 22.09.

Дивиденд: 47.08р. Див. доходность 4.0%

🔹ММЦБ (#GEMA), купить до 22.09.

Дивиденд: 42р. Див. доходность 4.0%

🔹 Белуга Групп (#BELU), купить до 28.09.

Дивиденд: 320р. Див. доходность 5.7%

🔹Черкизово (#GCHE), купить до 28.09.

Дивиденд: 118.43р. Див. доходность 3.0%

🔹Банк Санкт-Петербург (#BSPB), купить до 06.10.

Дивиденд: 19.08р. Див. доходность 6.6%

🔹Банк Санкт-Петербург АП (#BSPBP), купить до 06.10.

Дивиденд: 0,22р. Див. доходность 0.3%

🔹Татнефть АО (#TATN) и АП (#TATNP), купить до 10.10.

Дивиденд: 27,54р. Див. доходность 4.9%

Только учитывайте, что не все компании окончательно утвердили выплату. И это дивиденды за 1-е полугодие, то есть скорее всего ещё будут за 2-е.

Комментируйте на Смартлабе:

https://smart-lab.ru/933070

Банк Санкт-Петербург. Сверяем показания

Автор: zzznth

В своем прошлом посте про этот банк, я был довольно оптимистичен. Однако, многие высказываются в негативном ключе.

Вышло МСФО, посмотрим на детали:

👉 Чистый процентный доход составил 34.8 млрд рублей, в т.ч. 12.7 млрд рублей за 3К 2023 года;

👉 Чистый комиссионный доход составил 9.4 млрд рублей, в т.ч. 3.0 млрд рублей за 3К 2023 года;

👉 Чистый торговый доход составил 9.2 млрд рублей, в т.ч. 1.5 млрд рублей за 3К 2023 года;

👉 Выручка составила 54.0 млрд рублей, в т.ч. 17.4 млрд рублей за 3К 2023 года;

👉 Операционные расходы составили 18.3 млрд рублей; отношение издержек к доходам составило 33.8%; в т.ч. 6.3 млрд рублей и 36.3% за 3К 2023 года соответственно.

👉 Чистая прибыль составила 36.9 млрд рублей, что соответствует рентабельности капитала 31.2%, в т.ч. 8.5 млрд рублей за 3К 2023 года (рентабельность капитала 20.3%).

👉 На 1 октября 2023 года кредиты и авансы клиентам до вычета резервов составили 660.3 млрд рублей (+18.4% по сравнению с 1 января 2023 года). 76.1% кредитного портфеля формируют кредиты корпоративным клиентам, 23.9% – кредиты частным клиентам.

👉 Корпоративный кредитный портфель вырос с начала года на 21.0% (+14.4% без учета валютной переоценки) и составил 502.3 млрд рублей.

👉 Розничный кредитный портфель вырос с начала года на 11.7% и составил 155.2 млрд рублей, в т.ч. ипотечные кредиты выросли на 15.6%.

👉 Качество кредитного портфеля. На 1 октября 2023 года доля проблемной задолженности составила 5.7% (8.5% на 1 января 2023 года). Уровень резерва под обесценение кредитов составил 5.6% (7.6% на 1 января 2023 года). Покрытие резервами проблемной задолженности составило 97.1% (90.2% на 1 января 2023 года).

👉 Средства клиентов на 1 октября 2023 года составили 612.3 млрд рублей, при этом 59.8% средств клиентов составили средства физических лиц, 40.2% – средства корпоративных клиентов.

👉 Собственный капитал Банка, рассчитанный в соответствии с методикой ЦБ РФ (Базель III), на 1 октября 2023 года составил 168.5 млрд рублей (+18.8% по сравнению с 1 января 2023 года).

👉 Основной капитал Банка по состоянию на 1 октября 2023 года составил 116.1 млрд. рублей (-7.9% по сравнению с 1 января 2023 года). В результате норматив достаточности основного капитала Банка на 1 октября 2023 года составил 15.3% (18.1% на 1 января 2023 года), норматив достаточности собственного капитала – 22.2% (20.3% на 1 января 2023 года).

Продолжение см. по ссылке:

https://smart-lab.ru/blog/963359.php

#BSPB держите?

👍— дааа

🐳— неее

Автор: zzznth

В своем прошлом посте про этот банк, я был довольно оптимистичен. Однако, многие высказываются в негативном ключе.

Вышло МСФО, посмотрим на детали:

👉 Чистый процентный доход составил 34.8 млрд рублей, в т.ч. 12.7 млрд рублей за 3К 2023 года;

👉 Чистый комиссионный доход составил 9.4 млрд рублей, в т.ч. 3.0 млрд рублей за 3К 2023 года;

👉 Чистый торговый доход составил 9.2 млрд рублей, в т.ч. 1.5 млрд рублей за 3К 2023 года;

👉 Выручка составила 54.0 млрд рублей, в т.ч. 17.4 млрд рублей за 3К 2023 года;

👉 Операционные расходы составили 18.3 млрд рублей; отношение издержек к доходам составило 33.8%; в т.ч. 6.3 млрд рублей и 36.3% за 3К 2023 года соответственно.

👉 Чистая прибыль составила 36.9 млрд рублей, что соответствует рентабельности капитала 31.2%, в т.ч. 8.5 млрд рублей за 3К 2023 года (рентабельность капитала 20.3%).

👉 На 1 октября 2023 года кредиты и авансы клиентам до вычета резервов составили 660.3 млрд рублей (+18.4% по сравнению с 1 января 2023 года). 76.1% кредитного портфеля формируют кредиты корпоративным клиентам, 23.9% – кредиты частным клиентам.

👉 Корпоративный кредитный портфель вырос с начала года на 21.0% (+14.4% без учета валютной переоценки) и составил 502.3 млрд рублей.

👉 Розничный кредитный портфель вырос с начала года на 11.7% и составил 155.2 млрд рублей, в т.ч. ипотечные кредиты выросли на 15.6%.

👉 Качество кредитного портфеля. На 1 октября 2023 года доля проблемной задолженности составила 5.7% (8.5% на 1 января 2023 года). Уровень резерва под обесценение кредитов составил 5.6% (7.6% на 1 января 2023 года). Покрытие резервами проблемной задолженности составило 97.1% (90.2% на 1 января 2023 года).

👉 Средства клиентов на 1 октября 2023 года составили 612.3 млрд рублей, при этом 59.8% средств клиентов составили средства физических лиц, 40.2% – средства корпоративных клиентов.

👉 Собственный капитал Банка, рассчитанный в соответствии с методикой ЦБ РФ (Базель III), на 1 октября 2023 года составил 168.5 млрд рублей (+18.8% по сравнению с 1 января 2023 года).

👉 Основной капитал Банка по состоянию на 1 октября 2023 года составил 116.1 млрд. рублей (-7.9% по сравнению с 1 января 2023 года). В результате норматив достаточности основного капитала Банка на 1 октября 2023 года составил 15.3% (18.1% на 1 января 2023 года), норматив достаточности собственного капитала – 22.2% (20.3% на 1 января 2023 года).

Продолжение см. по ссылке:

https://smart-lab.ru/blog/963359.php

#BSPB держите?

👍— дааа

🐳— неее

{kind=link}

ТОП-10 акций с самыми стабильными выплатами дивидендов

Автор: dividends, yeah!

Чтобы выбирать дивидендные акции в портфель, необходимо ставить фильтры, через которые, те или иные компании, ну никак, не могут быть в портфеле инвестора. Просто пример – ВТБ, дивидендов нет, значит нет акций компании в портфеле. Да, бизнес может шикарный, прибыль, выручка, все растет, но на собрании директоров решают, что дивиденды выплачены быть не могут – в топку!

Самый первый и главный фильтр – стабильность выплат. Некоторые компании могут пропустить год, всякое бывает, например, Сбер из-за специальной военной войны, санкций и трудностей в экономике. Если кто не знал, сбер через год выплатил то, что должен был выплатить в 2022 году, но кто-то уже продал его на тот момент и не получил дивиденды, се ля ви!

Продолжим, есть такой показатель DSI (Dividend Stability Index) – индекс стабильности дивидендов, позволяет определить, насколько регулярно компания выплачивает дивиденды и повышает их размер.

👉 DSI = 1 – Дивиденды по акции повышались 7 лет подряд

👉 DSI ≥ 0,6 – Дивиденды по акции выплачивались последние 6 и более лет подряд из 7, при этом либо, наблюдается тенденция к их повышению, либо компания выплачивает одинаковые дивиденды каждый год.

Сегодня в подборке будут компании с индексом DSI от 0,6 до 1.

👉 Транснефть-п (#TRNFP) DSI – 0,64

Выплаты за последние 5 лет с 2019 года: 10 706 руб (6%), 11 612 руб (8%), 9 224 руб (5%), 10 497 руб (9%), 16 665 руб (12%)

👉 Интер РАО (#IRAO) DSI – 0,64

Выплаты за последние 5 лет с 2019 года: 0,1962руб (3,84%), 0,1807 руб (3,49%), 0,2366 руб (7,31%), 0,2837 руб (6,5%), 0,326 руб (7,75%)

👉 Башнефть-п (#BANEP) DSI – 0,64

Выплаты за последние 5 лет с 2019 года: 158,9 руб (8,9%), 107,8 руб (7,4%), 117,3 руб (13,8%), 199,9 руб (12,8%)

👉 Роснефть (#ROSN) DSI – 0,71

Выплаты за последние 5 лет с 2019 года: 26,67 руб (6,37%), 18,07 руб (4,51%), 24,97 руб (4,08%), 23,63 руб (6,47%), 38,36 руб (9,29%)

👉 Газпром нефть (#SIBN) DSI – 0,71

Выплаты за последние 5 лет с 2019 года: 26,09 руб (6,21%), 24,82 руб (7,17%), 50 руб (9,42%), 85,78 руб (17,58%), 95,1 руб (11,22%)

👉 Татнефть (#TATN) DSI – 0,71

Выплаты за последние 5 лет с 2019 года: 119,11 руб (15,68%), 9,94 руб (2,14%), 28,82 руб (5,18%), 58,83 руб (14,73%), 62,11 руб (11,73%)

👉 Банк Санкт-Петербург (#BSPB) DSI – 0,71

Выплаты за последние 5 лет с 2019 года: 3,71 руб (6,85%), 3,33 руб (5,73%), 4,56 руб (6,04%), 11,81 руб (11,41%), 40,24 руб (19,41%)

👉 Сургутнефтегаз (#SNGS) DSI – 0,86

Выплаты за последние 5 лет с 2019 года: 0,65 руб (2,42%), 0,65 руб (1,76%), 0,7 руб (2,07%), 0,8 руб (3,27%), 0,8 руб (2,68%)

👉 Новатэк (#NVTK) DSI – 0,96

Выплаты за последние 5 лет с 2019 года: 31 руб (2,5%), 29,9 руб (2,8%), 51,4 руб (3,1%), 88,8 руб (8,6%), 95,1 руб (6,5%)

👉 Лукойл (#LKOH) DSI – 1,0

Выплаты за последние 5 лет с 2019 года: 347 руб (5,9%), 396 руб (7,3%), 553 руб (8,1%), 793 руб (17,1%), 885 руб (14,2%)

Лукойл — он такой один, кто регулярно повышает дивидендные выплаты, но не стоит забывать, что результаты в прошлом не гарантируют результаты в будущем, подходить к выбору акций нужно с холодной головой и не «жениться» на активе.

Если посмотреть в целом, то видно, что абсолютная величина дивидендов, со временем только увеличивается и делает, по крайней мере, меня чуточку богаче, эффект старых денег в действии, когда на вложенный вами в свое время рубль, отдача с каждым годом все больше.

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/1003619

😍 аналитика🔄 новости🔄 бонды

Автор: dividends, yeah!

Чтобы выбирать дивидендные акции в портфель, необходимо ставить фильтры, через которые, те или иные компании, ну никак, не могут быть в портфеле инвестора. Просто пример – ВТБ, дивидендов нет, значит нет акций компании в портфеле. Да, бизнес может шикарный, прибыль, выручка, все растет, но на собрании директоров решают, что дивиденды выплачены быть не могут – в топку!

Самый первый и главный фильтр – стабильность выплат. Некоторые компании могут пропустить год, всякое бывает, например, Сбер из-за специальной военной войны, санкций и трудностей в экономике. Если кто не знал, сбер через год выплатил то, что должен был выплатить в 2022 году, но кто-то уже продал его на тот момент и не получил дивиденды, се ля ви!

Продолжим, есть такой показатель DSI (Dividend Stability Index) – индекс стабильности дивидендов, позволяет определить, насколько регулярно компания выплачивает дивиденды и повышает их размер.

Сегодня в подборке будут компании с индексом DSI от 0,6 до 1.

Выплаты за последние 5 лет с 2019 года: 10 706 руб (6%), 11 612 руб (8%), 9 224 руб (5%), 10 497 руб (9%), 16 665 руб (12%)

Выплаты за последние 5 лет с 2019 года: 0,1962руб (3,84%), 0,1807 руб (3,49%), 0,2366 руб (7,31%), 0,2837 руб (6,5%), 0,326 руб (7,75%)

Выплаты за последние 5 лет с 2019 года: 158,9 руб (8,9%), 107,8 руб (7,4%), 117,3 руб (13,8%), 199,9 руб (12,8%)

Выплаты за последние 5 лет с 2019 года: 26,67 руб (6,37%), 18,07 руб (4,51%), 24,97 руб (4,08%), 23,63 руб (6,47%), 38,36 руб (9,29%)

Выплаты за последние 5 лет с 2019 года: 26,09 руб (6,21%), 24,82 руб (7,17%), 50 руб (9,42%), 85,78 руб (17,58%), 95,1 руб (11,22%)

Выплаты за последние 5 лет с 2019 года: 119,11 руб (15,68%), 9,94 руб (2,14%), 28,82 руб (5,18%), 58,83 руб (14,73%), 62,11 руб (11,73%)

Выплаты за последние 5 лет с 2019 года: 3,71 руб (6,85%), 3,33 руб (5,73%), 4,56 руб (6,04%), 11,81 руб (11,41%), 40,24 руб (19,41%)

Выплаты за последние 5 лет с 2019 года: 0,65 руб (2,42%), 0,65 руб (1,76%), 0,7 руб (2,07%), 0,8 руб (3,27%), 0,8 руб (2,68%)

Выплаты за последние 5 лет с 2019 года: 31 руб (2,5%), 29,9 руб (2,8%), 51,4 руб (3,1%), 88,8 руб (8,6%), 95,1 руб (6,5%)

Выплаты за последние 5 лет с 2019 года: 347 руб (5,9%), 396 руб (7,3%), 553 руб (8,1%), 793 руб (17,1%), 885 руб (14,2%)

Лукойл — он такой один, кто регулярно повышает дивидендные выплаты, но не стоит забывать, что результаты в прошлом не гарантируют результаты в будущем, подходить к выбору акций нужно с холодной головой и не «жениться» на активе.

Если посмотреть в целом, то видно, что абсолютная величина дивидендов, со временем только увеличивается и делает, по крайней мере, меня чуточку богаче, эффект старых денег в действии, когда на вложенный вами в свое время рубль, отдача с каждым годом все больше.

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/1003619

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Куда побежали акции банка Санкт-Петербург

Акции банка Санкт-Петербург показывают значительный рост на Мосбирже, увеличившись на 3,21%. Банк начал наращивать прибыль, и его акции выросли на 475% за два года.

27 октября 2022 года СД БСПБ одобрил байбэк на 22 млн акций, с выделением средств на покупку в размере 2,5 млрд рублей. Это означало, что акции будут куплены примерно до 113 рублей за штуку.

За 2023 год банк показал отличные результаты:

• чистый процентный доход составил 50,8 млрд рублей;

• кредитный портфель вырос на 23% до 686,3 млрд рублей;

• рентабельность капитала составила 29,7%;

• доля проблемных задолженностей сократилась с 8,5% до 5,2%;

• собственный капитал вырос на 20,7% до 171,2 млрд рублей.

Наблюдательный совет изменил дивидендную политику, установив размер Чистой прибыли, направляемой на выплату дивидендов, в размере от 20% до 50%.

За 2 квартал 2023 года компания уже выплатила 19,08 рублей на обычную акцию и теперь дала рекомендацию к выплате ещё 23,37 рублей, что в общем счёте даёт нам дивиденд за 2023 год в размере 42,45 рублей, что даёт нам дивдоходность в 12,6%.

Похоже, акции БСПБ становятся популярными, но важно, чтобы прибыль не снизилась.

Полный обзор от Виктора Петрова со всеми аргументами и графиками см. на Смартлабе:

https://smart-lab.ru/mobile/topic/1008130

А вы заработали на #BSPB ?

🔥 — дааа!

🐳 — не держу!

😍 аналитика🔄 новости🔄 бонды

Акции банка Санкт-Петербург показывают значительный рост на Мосбирже, увеличившись на 3,21%. Банк начал наращивать прибыль, и его акции выросли на 475% за два года.

27 октября 2022 года СД БСПБ одобрил байбэк на 22 млн акций, с выделением средств на покупку в размере 2,5 млрд рублей. Это означало, что акции будут куплены примерно до 113 рублей за штуку.

За 2023 год банк показал отличные результаты:

• чистый процентный доход составил 50,8 млрд рублей;

• кредитный портфель вырос на 23% до 686,3 млрд рублей;

• рентабельность капитала составила 29,7%;

• доля проблемных задолженностей сократилась с 8,5% до 5,2%;

• собственный капитал вырос на 20,7% до 171,2 млрд рублей.

Наблюдательный совет изменил дивидендную политику, установив размер Чистой прибыли, направляемой на выплату дивидендов, в размере от 20% до 50%.

За 2 квартал 2023 года компания уже выплатила 19,08 рублей на обычную акцию и теперь дала рекомендацию к выплате ещё 23,37 рублей, что в общем счёте даёт нам дивиденд за 2023 год в размере 42,45 рублей, что даёт нам дивдоходность в 12,6%.

Похоже, акции БСПБ становятся популярными, но важно, чтобы прибыль не снизилась.

Полный обзор от Виктора Петрова со всеми аргументами и графиками см. на Смартлабе:

https://smart-lab.ru/mobile/topic/1008130

А вы заработали на #BSPB ?

Please open Telegram to view this post

VIEW IN TELEGRAM

Дивиденды в мае 2024. Кто и сколько заплатит

Большой Дивидендный Сезон Мосбиржи [БДCM] начинается! В мае целый ряд российских компаний закроют реестр и выплатят дивиденды своим акционерам.Давайте заглянем в свои портфели и проверим, от кого ждать приятного звона монет в самые ближайшие недели.

👉Банк Санкт-Петербург (#BSPB, #BSPBP)

● Дивы на акцию: 23,37 руб. (ао), 0,22 руб. (ап)

● Дивдоходность: ~6,9% (ао), ~0,4% (ап)

● Купить до: 3 мая

По Банку Санкт-Петербург див. отсечка прошла. Кто не успел — тот опоздал.

👉ЛУКОЙЛ (#LKOH)

● Дивы на акцию: 498 руб.

● Дивдоходность: ~6,2%

● Купить до: 6 мая

В понедельник, 6 мая, ещё можно успеть взять главную нефтяную фишку нашего рынка под дивиденды. Да, они не сильно впечатляющие (рынок ожидал большего), но они хотя бы будут. Но покупать по текущим — выше 8000 руб. — я бы лично поостерёгся. Есть риск того, что дивгэп будет глубже, чем размер дивов.

👉Мосбиржа (#MOEX)

● Дивы на акцию: 17,35 руб.

● Дивдоходность: ~7,4%

● Купить до: 10 мая

Собственно, в основном благодаря этой самой конторе мы с вами здесь и общаемся.

👉Новабев (#BELU)

● Дивы на акцию: 225 руб.

● Дивдоходность: ~3,8%

● Купить до: 10 мая

👉Позитив (#POSI)

● Дивы на акцию: 51,89 руб.

● Дивдоходность: ~1,8%

● Купить до: 23 мая

Не шибко позитивные, но всё же дивиденды — грех жаловаться.

👉Пермэнергосбыт (#PMSB, #PMSBP)

● Дивы на акцию: 28,4 руб.

● Дивдоходность: ~9,4% (ао), ~9,5% (ап)

● Купить до: 23 мая

👉НЛМК (#NLMK)

● Дивы на акцию: 25,43 руб.

● Дивдоходность: ~10,5%

● Купить до: 24 мая

Металлурги дружно вернулись к выплатам, и первая отсечка пройдет у НЛМК.

👉Таттелеком (#TTLK)

● Дивы на акцию: 0,04887 руб.

● Дивдоходность: ~4,5%

● Купить до: 24 мая

👉Алроса (#ALRS)

● Дивы на акцию: 2,02 руб.

● Дивдоходность: ~2,6%

● Купить до: 30 мая

👉Henderson (#HNFG)

● Дивы на акцию: 30 руб.

● Дивдоходность: ~3,9%

● Купить до: 31 мая

Недавно появившийся на бирже модный дом порадует держателей своих бумаг 30-рублевыми дивидендами.

👉Интер РАО (#IRAO)

● Дивы на акцию: 0,326 руб.

● Дивдоходность: ~7,6%

● Купить до: 31 мая

Совет директоров энергетика рекомендовал рекордные для компании дивиденды — 32,6 коп. на акцию, но окончательно их ещё должны утвердить на ГОСА 22 мая.

👉Резюме

По прогнозам, общий объем выплат за 2024 год может превысить 5 трлн. руб. В апреле лишь отдельные компании распределили дивиденды, зато в мае этот поток усилится.

Мы действительно вошли в большой сезон дивидендов — даже не все компании вместились в этот пост. Главный вопрос — будут ли дивгэпы закрываться быстро, и не будут ли они у некоторых компаний больше, чем размеры выплат.

https://smart-lab.ru/mobile/topic/1014842

😍 аналитика🔄 новости🔄 бонды

Большой Дивидендный Сезон Мосбиржи [БДCM] начинается! В мае целый ряд российских компаний закроют реестр и выплатят дивиденды своим акционерам.Давайте заглянем в свои портфели и проверим, от кого ждать приятного звона монет в самые ближайшие недели.

👉Банк Санкт-Петербург (#BSPB, #BSPBP)

● Дивы на акцию: 23,37 руб. (ао), 0,22 руб. (ап)

● Дивдоходность: ~6,9% (ао), ~0,4% (ап)

● Купить до: 3 мая

По Банку Санкт-Петербург див. отсечка прошла. Кто не успел — тот опоздал.

👉ЛУКОЙЛ (#LKOH)

● Дивы на акцию: 498 руб.

● Дивдоходность: ~6,2%

● Купить до: 6 мая

В понедельник, 6 мая, ещё можно успеть взять главную нефтяную фишку нашего рынка под дивиденды. Да, они не сильно впечатляющие (рынок ожидал большего), но они хотя бы будут. Но покупать по текущим — выше 8000 руб. — я бы лично поостерёгся. Есть риск того, что дивгэп будет глубже, чем размер дивов.

👉Мосбиржа (#MOEX)

● Дивы на акцию: 17,35 руб.

● Дивдоходность: ~7,4%

● Купить до: 10 мая

Собственно, в основном благодаря этой самой конторе мы с вами здесь и общаемся.

👉Новабев (#BELU)

● Дивы на акцию: 225 руб.

● Дивдоходность: ~3,8%

● Купить до: 10 мая

👉Позитив (#POSI)

● Дивы на акцию: 51,89 руб.

● Дивдоходность: ~1,8%

● Купить до: 23 мая

Не шибко позитивные, но всё же дивиденды — грех жаловаться.

👉Пермэнергосбыт (#PMSB, #PMSBP)

● Дивы на акцию: 28,4 руб.

● Дивдоходность: ~9,4% (ао), ~9,5% (ап)

● Купить до: 23 мая

👉НЛМК (#NLMK)

● Дивы на акцию: 25,43 руб.

● Дивдоходность: ~10,5%

● Купить до: 24 мая

Металлурги дружно вернулись к выплатам, и первая отсечка пройдет у НЛМК.

👉Таттелеком (#TTLK)

● Дивы на акцию: 0,04887 руб.

● Дивдоходность: ~4,5%

● Купить до: 24 мая

👉Алроса (#ALRS)

● Дивы на акцию: 2,02 руб.

● Дивдоходность: ~2,6%

● Купить до: 30 мая

👉Henderson (#HNFG)

● Дивы на акцию: 30 руб.

● Дивдоходность: ~3,9%

● Купить до: 31 мая

Недавно появившийся на бирже модный дом порадует держателей своих бумаг 30-рублевыми дивидендами.

👉Интер РАО (#IRAO)

● Дивы на акцию: 0,326 руб.

● Дивдоходность: ~7,6%

● Купить до: 31 мая

Совет директоров энергетика рекомендовал рекордные для компании дивиденды — 32,6 коп. на акцию, но окончательно их ещё должны утвердить на ГОСА 22 мая.

👉Резюме

По прогнозам, общий объем выплат за 2024 год может превысить 5 трлн. руб. В апреле лишь отдельные компании распределили дивиденды, зато в мае этот поток усилится.

Мы действительно вошли в большой сезон дивидендов — даже не все компании вместились в этот пост. Главный вопрос — будут ли дивгэпы закрываться быстро, и не будут ли они у некоторых компаний больше, чем размеры выплат.

https://smart-lab.ru/mobile/topic/1014842

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

БСПБ РСБУ 1-ое полугодие 2024 г. - прибыль снизилась из-за высокой базы прошлого года.

👉Чистый процентный доход вырос в полтора раза до 16,6 млрд рублей.

👉Чистый комиссионный доход немного снизился до 2,8 млрд руб. (-6,3%).

👉Существенно снизились доходы на финансовых рынках до 1,8 млрд руб. за квартал.

👉Стоимость риска составила 1,1%, а резервы съели 1,9 млрд рублей.

👉Отчет нейтральный, год назад было много разовых доходов, которые нормализовались. Плюс год назад резервов практически не было, а во 2-ом квартале они выросли до нормальных значений.

👉Чистый операционный доход вырос в 2 раза, благодаря высокой процентной марже и росту кредитного портфеля.

👉Кредитный портфель растет медленней, чем сектор в целом. Банк консервативно наращивает портфель, сохраняя самую высокую достаточность капитала в секторе.

👉Целевая цена в 400 руб. за акцию без изменений. Закладываю чистую прибыль в 2024 году примерно на уровне 2023 года (43 млрд против 47 в 2023 году).

👉Див. политика предполагает дивиденд от 20% до 50% от чистой прибыли. Учитывая высокую достаточность капитала закладываю по верхней границе 47 руб. на акцию за год (13,5% дивдоходность).

👉За 1-ое полугодие заработали 27 руб. на акцию, исходя из 50% (прибыль по МСФО и РСБУ обычно схожи), что дает около 7,7% дивдоходности.

Полный обзор от Анатолия Полубояринова со всеми графиками см. по ссылке:

https://smart-lab.ru/mobile/topic/1037715

#BSPB держите?

👍— держим!

🐳 — не держим..

👉Чистый процентный доход вырос в полтора раза до 16,6 млрд рублей.

👉Чистый комиссионный доход немного снизился до 2,8 млрд руб. (-6,3%).

👉Существенно снизились доходы на финансовых рынках до 1,8 млрд руб. за квартал.

👉Стоимость риска составила 1,1%, а резервы съели 1,9 млрд рублей.

👉Отчет нейтральный, год назад было много разовых доходов, которые нормализовались. Плюс год назад резервов практически не было, а во 2-ом квартале они выросли до нормальных значений.

👉Чистый операционный доход вырос в 2 раза, благодаря высокой процентной марже и росту кредитного портфеля.

👉Кредитный портфель растет медленней, чем сектор в целом. Банк консервативно наращивает портфель, сохраняя самую высокую достаточность капитала в секторе.

👉Целевая цена в 400 руб. за акцию без изменений. Закладываю чистую прибыль в 2024 году примерно на уровне 2023 года (43 млрд против 47 в 2023 году).

👉Див. политика предполагает дивиденд от 20% до 50% от чистой прибыли. Учитывая высокую достаточность капитала закладываю по верхней границе 47 руб. на акцию за год (13,5% дивдоходность).

👉За 1-ое полугодие заработали 27 руб. на акцию, исходя из 50% (прибыль по МСФО и РСБУ обычно схожи), что дает около 7,7% дивдоходности.

Полный обзор от Анатолия Полубояринова со всеми графиками см. по ссылке:

https://smart-lab.ru/mobile/topic/1037715

#BSPB держите?

👍— держим!

Please open Telegram to view this post

VIEW IN TELEGRAM

ТОП-10 дивидендных акций на осень 2024

👉ТГК-14 (#TGKN)

• Дивиденд – 0,000456185 руб

• Доходность – 4,37%

• Период – 1П 2024

• Последний день покупки – 16.09.2024

👉Авангард (#AVAN)

• Дивиденд – 34,7 руб

• Доходность – 4,66%

• Период – 1П 2024

• Последний день покупки – 01.10.2024

👉Алроса (#ALRS)

• Дивиденд – 2,49 руб

• Доходность – 4,78%

• Период – 1П 2024

• Последний день покупки – 17.10.2024

👉ММК (#MAGN)

• Дивиденд – 2,494 руб

• Доходность – 5,59%

• Период – 1П 2024

• Последний день покупки – 16.10.2024

👉Татнефть ао и ап (#TATN и #TATNP)

• Дивиденд – 38,2 руб

• Доходность – 6,25% ао и 6,29 ап

• Период – 1П 2024

• Последний день покупки – 07.10.2024

👉Займер (#ZAYM)

• Дивиденд – 12,02 руб

• Доходность – 7,2%

• Период – 1П 2024

• Последний день покупки – 03.10.2024

👉Банк Санкт-Петербург ао (#BSPB)

• Дивиденд – 27,26 руб

• Доходность – 7,55%

• Период – 1П 2024

• Последний день покупки – 27.09.2024

👉Ростелеком ао и ап (#RTKM и #RTKMP)

• Дивиденд – 6,06 руб

• Доходность – 7,63% ао и 8,34% ап

• Период – 1П 2024

• Последний день покупки – 26.09.2024

👉Газпром нефть (#SIBN)

• Дивиденд – 51,96 руб

• Доходность – 7,69%

• Период – 1П 2024

• Последний день покупки – 11.10.2024

👉Ашинский метзавод (#AMEZ)

• Дивиденд – 77,0 руб

• Доходность – 49,34%

• Период – 1П 2024

• Последний день покупки – 26.09.2024

Вот такой получился список, остальные эмитенты выплатят маловато, от нуля до 3%. Есть региональные энергетики, Воронеж, Марий-Эл, Ростов-на-Дону, но как по мне это на любителя. Очень интересно, когда же Ашинский метзавод выплатит следующие дивиденды)

Ну что, дивидендные бояре, кого держите и от кого ждете дивиденды?

https://smart-lab.ru/mobile/topic/1053660/

👉ТГК-14 (#TGKN)

• Дивиденд – 0,000456185 руб

• Доходность – 4,37%

• Период – 1П 2024

• Последний день покупки – 16.09.2024

👉Авангард (#AVAN)

• Дивиденд – 34,7 руб

• Доходность – 4,66%

• Период – 1П 2024

• Последний день покупки – 01.10.2024

👉Алроса (#ALRS)

• Дивиденд – 2,49 руб

• Доходность – 4,78%

• Период – 1П 2024

• Последний день покупки – 17.10.2024

👉ММК (#MAGN)

• Дивиденд – 2,494 руб

• Доходность – 5,59%

• Период – 1П 2024

• Последний день покупки – 16.10.2024

👉Татнефть ао и ап (#TATN и #TATNP)

• Дивиденд – 38,2 руб

• Доходность – 6,25% ао и 6,29 ап

• Период – 1П 2024

• Последний день покупки – 07.10.2024

👉Займер (#ZAYM)

• Дивиденд – 12,02 руб

• Доходность – 7,2%

• Период – 1П 2024

• Последний день покупки – 03.10.2024

👉Банк Санкт-Петербург ао (#BSPB)

• Дивиденд – 27,26 руб

• Доходность – 7,55%

• Период – 1П 2024

• Последний день покупки – 27.09.2024

👉Ростелеком ао и ап (#RTKM и #RTKMP)

• Дивиденд – 6,06 руб

• Доходность – 7,63% ао и 8,34% ап

• Период – 1П 2024

• Последний день покупки – 26.09.2024

👉Газпром нефть (#SIBN)

• Дивиденд – 51,96 руб

• Доходность – 7,69%

• Период – 1П 2024

• Последний день покупки – 11.10.2024

👉Ашинский метзавод (#AMEZ)

• Дивиденд – 77,0 руб

• Доходность – 49,34%

• Период – 1П 2024

• Последний день покупки – 26.09.2024

Вот такой получился список, остальные эмитенты выплатят маловато, от нуля до 3%. Есть региональные энергетики, Воронеж, Марий-Эл, Ростов-на-Дону, но как по мне это на любителя. Очень интересно, когда же Ашинский метзавод выплатит следующие дивиденды)

Ну что, дивидендные бояре, кого держите и от кого ждете дивиденды?

https://smart-lab.ru/mobile/topic/1053660/