На рынке продолжается коррекция🔥Итоги дня

📉 IMOEX -1.2%

Индекс продолжил снижение, отскок продлился недолго😔

📈 USDRUB +0.3%

Доллар оттолкнулся от поддержки в районе 88 рублей, но пока разворот не очевиден, валюта всё ещё может пойти ниже. Всё больше телеграм каналов считают валюту привлекательной для покупки на текущем уровне🤔

📈 Аэрофлот +0.4%

Лучше рынка после публикации сильной отчётности. Выручка увеличилась на 54,3% до 173,6 млрд руб., а EBITDA выросла на 95,6% до 59,4 млрд руб💪

📈 Роснефть +0.2%

Лучше рынка в преддверии публикации хорошей отчётности. Консенсус-прогноз: чистая прибыль Роснефти в I квартале выросла в 1,8 раза, до 349 млрд рублей💪

📉 Система -4.5%

В лидерах снижения. У компании высокая долговая нагрузка, а возможный рост ставок только ухудшает ситуацию. Долг не торопится сгорать в огне инфляции😔

📈 НоваБев +1.9%

Объявила об увеличении уставного капитала за счет распределения добавочного капитала и нераспределенной прибыли. Текущие держатели акций получат по 7 акций на каждую акцию во владении. Уставной капитал будет увеличен на 11,06 млрд руб. — пропорционально увеличению количества акций🤑

📉 Совкомфлот -1.4%

СД рекомендовал выплатить дивиденды по результатам 2023 года в размере ₽11,27 на одну акцию. Акции слабо реагируют, дивиденды уже учтены в котировках🤔

📉 ТМК -1.6%

Объявляет о начале SPO, в рамках которого основным акционером будут предложены к приобретению принадлежащие ему акции в размере около 2% от общего числа обыкновенных акций. Основана цель увеличить free-float. Сбор заявок на SPO стартует сегодня и продлится до 3 июня включительно🧐

📊 Полная карта рынка:

https://smart-lab.ru/q/map

Комментируйте на Смартлабе:

https://smart-lab.ru/mobile/topic/1023676

😍 аналитика🔄 новости🔄 бонды

Индекс продолжил снижение, отскок продлился недолго😔

Доллар оттолкнулся от поддержки в районе 88 рублей, но пока разворот не очевиден, валюта всё ещё может пойти ниже. Всё больше телеграм каналов считают валюту привлекательной для покупки на текущем уровне🤔

Лучше рынка после публикации сильной отчётности. Выручка увеличилась на 54,3% до 173,6 млрд руб., а EBITDA выросла на 95,6% до 59,4 млрд руб💪

Лучше рынка в преддверии публикации хорошей отчётности. Консенсус-прогноз: чистая прибыль Роснефти в I квартале выросла в 1,8 раза, до 349 млрд рублей💪

В лидерах снижения. У компании высокая долговая нагрузка, а возможный рост ставок только ухудшает ситуацию. Долг не торопится сгорать в огне инфляции😔

Объявила об увеличении уставного капитала за счет распределения добавочного капитала и нераспределенной прибыли. Текущие держатели акций получат по 7 акций на каждую акцию во владении. Уставной капитал будет увеличен на 11,06 млрд руб. — пропорционально увеличению количества акций🤑

СД рекомендовал выплатить дивиденды по результатам 2023 года в размере ₽11,27 на одну акцию. Акции слабо реагируют, дивиденды уже учтены в котировках🤔

Объявляет о начале SPO, в рамках которого основным акционером будут предложены к приобретению принадлежащие ему акции в размере около 2% от общего числа обыкновенных акций. Основана цель увеличить free-float. Сбор заявок на SPO стартует сегодня и продлится до 3 июня включительно🧐

https://smart-lab.ru/q/map

Комментируйте на Смартлабе:

https://smart-lab.ru/mobile/topic/1023676

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Please open Telegram to view this post

VIEW IN TELEGRAM

Топ-5 способов потерять деньги на бирже

👉Купить курсы инфоцыган

В сети есть бесплатные курсы, но, как правило, большинство из них существуют лишь для того, чтобы подвести будущего покупателя к приобретению платных, на которых маловероятно можно что-то вынести полезное или хотя бы то, что поможет не слить средства в ближайшее время. Зато вы 100% потеряете свои деньги на их покупке.

Посудите сами. Если трейдер является успешным, то зачем ему тратить время на создание платных курсов. Я ещё могу понять бесплатную линейку, благодаря которой индивид хочет сделать этот мир несколько лучше. Однако таких людей очень мало. Хвала Одину такие люди существуют.

👉Заработать на сигналах из канала

Самое главное что нужно запомнить, что если был какой-то «сигнал» то в позицию уже был осуществлён вход. Однако не вами, а кем-то другим. Эта схема довольно таки простая и при этом рабочая.

Нехорошими людьми находятся акции, которые возможно разогнать. Эти нехорошие люди входят в позицию и рапортуют об «идее» в платный канал. Подписчики входят. Потому, через 1-2 дня, эта же информация рапортуется в бесплатный канал. Толпа заходит, а нехорошие люди на пике выходят. Из таких телодвижений нехорошие люди выходят всегда с профитом. А аргументацией успеха их идей служат как раз рост стоимости этой бумаги, который, на самом деле, был обеспечен лишь заходом этой толпы из бесплатного канала.

Так может платить за каналы, там инфа выходит первой?, — спросите вы, но ответить на это можно тем, что толпа из бесплатного канала может и не зайти из-за не слишком убедительных доводов или ещё каких происшествий, что могут произойти в промежуток между рапортом в премиум канал и в обычный.

👉Играть на бирже на новостях

Первое что нужно знать это то, что такие трейдеры существуют. Они действительно на этом зарабатывают. Однако их на порядок меньше чем тех, кто теряет деньги.

Чтобы этим заниматься, иметь деньги недостаточно. Нужно ориентироваться на рынке. Быть в курсе последних событий. Нужно понимать, что нынешняя новость может быть уже давно в цене. Поэтому люди часто теряют деньги, когда заходят в акции на хорошей новости. но потом оказывается, что под эту новость котировки уже давно росли и теперь время обеда — фиксации. Причём фиксации на вот таких участниках рынка, которые не до конца в курсе были и просто хотели заработать.

Опять таки, существуют инсайдеры, с которыми борьба ещё не закончилась. И это я ещё не напоминаю про роботов, что торгуют по новостям. Они то точно сделают всё быстрее, чем пока вы осознаёте саму новость.

👉Заработать деньги вложив всё в одну акцию

Несмотря на то, что такое иногда получается, но чаще, конечно же, нет. Какой бы привлекательной не была компания, не стоит забывать о возможных происшествиях. Вот, например, Инарктика в каком-то далёком году потеряла рыбу из-за болезней. Я точно уже и не помню. Это случилось лет 10 назад, а может и больше. После таких сюрпризов нужно ожидать падение.

Особенно всё печально, если вы вложили не только все свои деньги в акции одной компании, но и если это был неликвид. Войти резко и сразу можно. Но выйти — никогда. Есть акции, котировки которых можно унести на 10% вверх даже жалкими 100к рублей.

👉Заработать на акциях используя плечо

Плечо — дело хорошее, если это плечо друга. Если вы смотрите на биржу, акции и торговлю, как на лотерею или казино, то безусловно, можно внести на счёт 5-10-50к рублей и заходить на всю котлету с плечом в разного рода бумаги. Вы наиграетесь точно. Может быть даже что-то выиграете. Однако придётся завести отдельную тетрадочку, где будете записывать сколько раз слили свой депозит в 0.

Я уверен, что вы все здесь люди взрослые и давно заслужили право сами выбирать как сливать деньги на бирже. Хвала Одину этих способов гораздо больше, чем 5.

https://smart-lab.ru/mobile/topic/1023666/

😍 аналитика🔄 новости🔄 бонды

👉Купить курсы инфоцыган

В сети есть бесплатные курсы, но, как правило, большинство из них существуют лишь для того, чтобы подвести будущего покупателя к приобретению платных, на которых маловероятно можно что-то вынести полезное или хотя бы то, что поможет не слить средства в ближайшее время. Зато вы 100% потеряете свои деньги на их покупке.

Посудите сами. Если трейдер является успешным, то зачем ему тратить время на создание платных курсов. Я ещё могу понять бесплатную линейку, благодаря которой индивид хочет сделать этот мир несколько лучше. Однако таких людей очень мало. Хвала Одину такие люди существуют.

👉Заработать на сигналах из канала

Самое главное что нужно запомнить, что если был какой-то «сигнал» то в позицию уже был осуществлён вход. Однако не вами, а кем-то другим. Эта схема довольно таки простая и при этом рабочая.

Нехорошими людьми находятся акции, которые возможно разогнать. Эти нехорошие люди входят в позицию и рапортуют об «идее» в платный канал. Подписчики входят. Потому, через 1-2 дня, эта же информация рапортуется в бесплатный канал. Толпа заходит, а нехорошие люди на пике выходят. Из таких телодвижений нехорошие люди выходят всегда с профитом. А аргументацией успеха их идей служат как раз рост стоимости этой бумаги, который, на самом деле, был обеспечен лишь заходом этой толпы из бесплатного канала.

Так может платить за каналы, там инфа выходит первой?, — спросите вы, но ответить на это можно тем, что толпа из бесплатного канала может и не зайти из-за не слишком убедительных доводов или ещё каких происшествий, что могут произойти в промежуток между рапортом в премиум канал и в обычный.

👉Играть на бирже на новостях

Первое что нужно знать это то, что такие трейдеры существуют. Они действительно на этом зарабатывают. Однако их на порядок меньше чем тех, кто теряет деньги.

Чтобы этим заниматься, иметь деньги недостаточно. Нужно ориентироваться на рынке. Быть в курсе последних событий. Нужно понимать, что нынешняя новость может быть уже давно в цене. Поэтому люди часто теряют деньги, когда заходят в акции на хорошей новости. но потом оказывается, что под эту новость котировки уже давно росли и теперь время обеда — фиксации. Причём фиксации на вот таких участниках рынка, которые не до конца в курсе были и просто хотели заработать.

Опять таки, существуют инсайдеры, с которыми борьба ещё не закончилась. И это я ещё не напоминаю про роботов, что торгуют по новостям. Они то точно сделают всё быстрее, чем пока вы осознаёте саму новость.

👉Заработать деньги вложив всё в одну акцию

Несмотря на то, что такое иногда получается, но чаще, конечно же, нет. Какой бы привлекательной не была компания, не стоит забывать о возможных происшествиях. Вот, например, Инарктика в каком-то далёком году потеряла рыбу из-за болезней. Я точно уже и не помню. Это случилось лет 10 назад, а может и больше. После таких сюрпризов нужно ожидать падение.

Особенно всё печально, если вы вложили не только все свои деньги в акции одной компании, но и если это был неликвид. Войти резко и сразу можно. Но выйти — никогда. Есть акции, котировки которых можно унести на 10% вверх даже жалкими 100к рублей.

👉Заработать на акциях используя плечо

Плечо — дело хорошее, если это плечо друга. Если вы смотрите на биржу, акции и торговлю, как на лотерею или казино, то безусловно, можно внести на счёт 5-10-50к рублей и заходить на всю котлету с плечом в разного рода бумаги. Вы наиграетесь точно. Может быть даже что-то выиграете. Однако придётся завести отдельную тетрадочку, где будете записывать сколько раз слили свой депозит в 0.

Я уверен, что вы все здесь люди взрослые и давно заслужили право сами выбирать как сливать деньги на бирже. Хвала Одину этих способов гораздо больше, чем 5.

https://smart-lab.ru/mobile/topic/1023666/

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

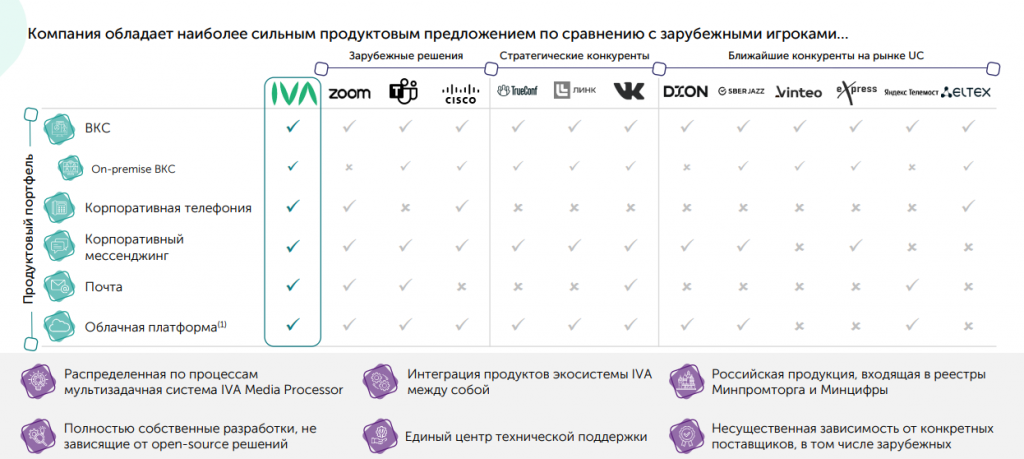

IVA Technologies выходит на IPO!

IVA Technologies объявил ценовой диапазон в рамках IPO. Впереди отличная возможность поучаствовать в IPO IT-компании, которая занимается замещением иностранного софта.

Для начала о предложении.

Действующие акционеры предложат рынку 11 млн своих акций (11% от акционерного капитала) по цене 280-300 рублей за штуку. Что соответствует капитализации в 28-30 млрд рублей. 1 млн акций из 11 — стабилизационный пакет, который может быть использован на вторичных торгах в течении месяца после начала торгов.

Сбор заявок завершится 3 июня 2024 года. Ожидается, что старт торгов начнется 4 июня.

IVA — разработчик ПО для коммуникаций, так называемый русский Zoom.

👉Показатели

Замещение иностранного ПО — дело не быстрое, поэтому доля российской разработки хоть и выросла, но сохраняет кратный потенциал роста. Компания планирует занять 13% этого рынка, который по прогнозам J’son Partner будет расти на 15% в год.

👉Факторы роста

Ключевое отличие от иностранных решений — компания работает в B2B, где Zoom доступен не всем. Плюс есть не только видеосвязь, но и прочие экосистемные продукты.

👉Сравнение с конкурентами

Финансовые результаты выглядят по динамике превосходно

За 2023 год выручка выросла на 77%, а чистая рентабельность составила 72%.

Компания выходит на биржу со следующими мультипликаторами:

P/E = 17

EV/EBITDA = 15

Напомню, что растущий рынок дает возможность компании вырасти почти в 8 раз ближайшие 5 лет.

👉Стратегия

Сделка выглядит крайне привлекательной. Потому что предпосылки для роста схожие, например, с компанией Астра, относительно которой по P/E IVA стоит вдвое дешевле на размещении. Очень похоже на Астру в момент IPO. Думаю, что многие из вас жалеют, что не вложили в компанию как можно больше в тот момент, ведь котировки выросли на 80%, а прошло всего-навсего 7 месяцев.

К слову, рост продаж российского ПО — один из драйверов роста, потому что IVA на Астре работает, а Zoom — нет.

Внутренняя конкуренция, безусловно, есть. Но подобные законопроекты делают эту конкуренцию более справедливой и помогает разработчикам отдельных решений.

Конкурировать реально, но никто и не закладывает, что весь рынок захватит IVA — он растущий, востребованный, но хороших решений на нем мало. Поэтому процесс импортозамещения идет постепенно.

Не удивительно, что с вышеописанными вводными книгу заявок переподписали за два часа с момента старта сбора.

Долга у компании нет, дивидендная политика предполагает выплату минимум 1 раз в год, минимум 25% от чистой прибыли. История выплат уже существует.

Несмотря на то, что это cash-out переживать не стоит, у действующих акционеров остается около 90% акций компании, они все также заинтересованы в росте. IPO — это один из ключевых шагов для узнаваемости бренда. Многие из вас до 2021 года слышали про Позитив? Теперь я полагаю, что знают многие, а компания выросла за последние 2 года в 3 раза.

👉Подытожим

• Рост в 2023 году составил 77%, есть потенциал вырасти в 8 раз ближайшие 5 лет.

• Компания стоит 15 годовых прибылей, что по мультипликаторам дешевле Астры вдвое.

• Основные акционеры после продажи остаются с пакетом около 90% — их шкура в игре.

• Компания имеет чистую рентабельность выше 70% (таких компаний просто нет на публичном рынке).

• Книга заявок была переподписана в течение двух часов.

• На мой взгляд, этого более чем достаточно, чтобы принять участия в размещении.

Источник: https://smart-lab.ru/mobile/topic/1023893/

😍 аналитика🔄 новости🔄 бонды

IVA Technologies объявил ценовой диапазон в рамках IPO. Впереди отличная возможность поучаствовать в IPO IT-компании, которая занимается замещением иностранного софта.

Для начала о предложении.

Действующие акционеры предложат рынку 11 млн своих акций (11% от акционерного капитала) по цене 280-300 рублей за штуку. Что соответствует капитализации в 28-30 млрд рублей. 1 млн акций из 11 — стабилизационный пакет, который может быть использован на вторичных торгах в течении месяца после начала торгов.

Сбор заявок завершится 3 июня 2024 года. Ожидается, что старт торгов начнется 4 июня.

IVA — разработчик ПО для коммуникаций, так называемый русский Zoom.

👉Показатели

Замещение иностранного ПО — дело не быстрое, поэтому доля российской разработки хоть и выросла, но сохраняет кратный потенциал роста. Компания планирует занять 13% этого рынка, который по прогнозам J’son Partner будет расти на 15% в год.

👉Факторы роста

Ключевое отличие от иностранных решений — компания работает в B2B, где Zoom доступен не всем. Плюс есть не только видеосвязь, но и прочие экосистемные продукты.

👉Сравнение с конкурентами

Финансовые результаты выглядят по динамике превосходно

За 2023 год выручка выросла на 77%, а чистая рентабельность составила 72%.

Компания выходит на биржу со следующими мультипликаторами:

P/E = 17

EV/EBITDA = 15

Напомню, что растущий рынок дает возможность компании вырасти почти в 8 раз ближайшие 5 лет.

👉Стратегия

Сделка выглядит крайне привлекательной. Потому что предпосылки для роста схожие, например, с компанией Астра, относительно которой по P/E IVA стоит вдвое дешевле на размещении. Очень похоже на Астру в момент IPO. Думаю, что многие из вас жалеют, что не вложили в компанию как можно больше в тот момент, ведь котировки выросли на 80%, а прошло всего-навсего 7 месяцев.

К слову, рост продаж российского ПО — один из драйверов роста, потому что IVA на Астре работает, а Zoom — нет.

Внутренняя конкуренция, безусловно, есть. Но подобные законопроекты делают эту конкуренцию более справедливой и помогает разработчикам отдельных решений.

Конкурировать реально, но никто и не закладывает, что весь рынок захватит IVA — он растущий, востребованный, но хороших решений на нем мало. Поэтому процесс импортозамещения идет постепенно.

Не удивительно, что с вышеописанными вводными книгу заявок переподписали за два часа с момента старта сбора.

Долга у компании нет, дивидендная политика предполагает выплату минимум 1 раз в год, минимум 25% от чистой прибыли. История выплат уже существует.

Несмотря на то, что это cash-out переживать не стоит, у действующих акционеров остается около 90% акций компании, они все также заинтересованы в росте. IPO — это один из ключевых шагов для узнаваемости бренда. Многие из вас до 2021 года слышали про Позитив? Теперь я полагаю, что знают многие, а компания выросла за последние 2 года в 3 раза.

👉Подытожим

• Рост в 2023 году составил 77%, есть потенциал вырасти в 8 раз ближайшие 5 лет.

• Компания стоит 15 годовых прибылей, что по мультипликаторам дешевле Астры вдвое.

• Основные акционеры после продажи остаются с пакетом около 90% — их шкура в игре.

• Компания имеет чистую рентабельность выше 70% (таких компаний просто нет на публичном рынке).

• Книга заявок была переподписана в течение двух часов.

• На мой взгляд, этого более чем достаточно, чтобы принять участия в размещении.

Источник: https://smart-lab.ru/mobile/topic/1023893/

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

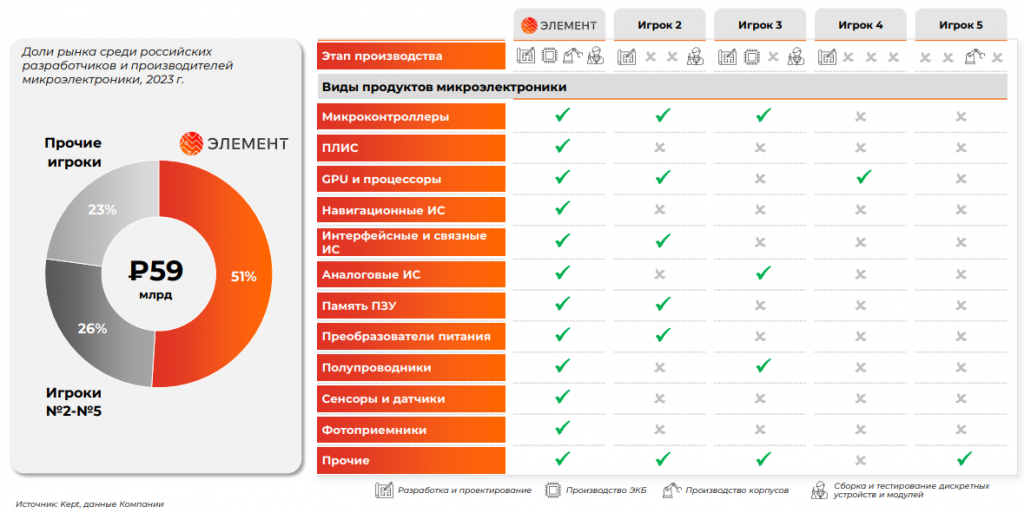

Элемент начал публичную жизнь!

Первая компания из сектора микроэлектроники разместилась на бирже и начала свою публичную жизнь. Многие инвесторы только начали свое знакомство с бизнес-моделью и перспективами развития рынка и компании Элемент на нем.

Не лишний раз будет напомнить, что по прогнозам аналитических агентств рынок микроэлектроники кратно вырастет в ближайшие годы. Среднегодовой темп роста рынка отечественной продукции составляет 29%

👉Рынок микроэлектроники РФ

Элемент разместился по нижней границе ценового диапазона. Менеджмент и мажоритарные акционеры были заинтересованы в первую очередь, чтобы все были довольны — поэтому не пожадничали и создали дополнительный апсайд для инвесторов.

Элемент отлично поработал последние годы, удвоив свою прибыль

Поэтому не лишним было последнее решение выплатить 1 млрд рублей дивидендов новым и старым акционерам.

СПБ биржа — новая площадка для рынка IPO, но не стоит думать, что акции Элемента будут доступны только на ней. Напомню, что некоторые брокеры доступа к ней не дают, что пока ограничивает ликвидность. В планах есть вторичный листинг на Мосбирже, который, по слухам, уже будет проведен в ближайшее время — это решит проблему ликвидности, также это должно привлечь и новых акционеров. На этой неделе в СМИ писали, что после проведения IPO вторичные торги могут начаться на Мосбирже.

Элемент привлек значительную сумму в 15 млрд – эти средства пойдут на реализацию программы развития, которая включает расширение производства, запуск новых продуктов и технологий, а также выход на международные рынки.

Это IPO отличается от других, так как это долгосрочная инвестиция в стратегическую отрасль, в которой заинтересовано государство. Для адептов российских технологий, которые хотят видеть их развитие в нашей стране, Элемент может стать логичным выбором для инвестиций, так как представлен на рынке микроэлектроники максимально широко

У Элемента широкое аналитическое покрытие, многие эксперты ждут высокого спроса на бумагу уже в ближайшее время, поэтому сейчас отличная возможность купить акции Элемента на волатильном рынке!

Источник: https://smart-lab.ru/mobile/topic/1023994

😍 аналитика🔄 новости🔄 бонды

Первая компания из сектора микроэлектроники разместилась на бирже и начала свою публичную жизнь. Многие инвесторы только начали свое знакомство с бизнес-моделью и перспективами развития рынка и компании Элемент на нем.

Не лишний раз будет напомнить, что по прогнозам аналитических агентств рынок микроэлектроники кратно вырастет в ближайшие годы. Среднегодовой темп роста рынка отечественной продукции составляет 29%

👉Рынок микроэлектроники РФ

Элемент разместился по нижней границе ценового диапазона. Менеджмент и мажоритарные акционеры были заинтересованы в первую очередь, чтобы все были довольны — поэтому не пожадничали и создали дополнительный апсайд для инвесторов.

Элемент отлично поработал последние годы, удвоив свою прибыль

Поэтому не лишним было последнее решение выплатить 1 млрд рублей дивидендов новым и старым акционерам.

СПБ биржа — новая площадка для рынка IPO, но не стоит думать, что акции Элемента будут доступны только на ней. Напомню, что некоторые брокеры доступа к ней не дают, что пока ограничивает ликвидность. В планах есть вторичный листинг на Мосбирже, который, по слухам, уже будет проведен в ближайшее время — это решит проблему ликвидности, также это должно привлечь и новых акционеров. На этой неделе в СМИ писали, что после проведения IPO вторичные торги могут начаться на Мосбирже.

Элемент привлек значительную сумму в 15 млрд – эти средства пойдут на реализацию программы развития, которая включает расширение производства, запуск новых продуктов и технологий, а также выход на международные рынки.

Это IPO отличается от других, так как это долгосрочная инвестиция в стратегическую отрасль, в которой заинтересовано государство. Для адептов российских технологий, которые хотят видеть их развитие в нашей стране, Элемент может стать логичным выбором для инвестиций, так как представлен на рынке микроэлектроники максимально широко

У Элемента широкое аналитическое покрытие, многие эксперты ждут высокого спроса на бумагу уже в ближайшее время, поэтому сейчас отличная возможность купить акции Элемента на волатильном рынке!

Источник: https://smart-lab.ru/mobile/topic/1023994

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

#smartlabonline с компанией IVA Technologies начинаем через 5 минут!

В прямом эфире обсудим IPO компании!

Гостями эфира будут:

• Станислав Иодковский, СЕО и сооснователь IVA Technologies

• Иван Шкабарня, Исполнительный директор IVA Technologies

Ждём ваших вопросов к эмитенту в комментариях к этому посту!

🎵 Подпишитесь на наш YouTube-канал, чтобы не пропустить эфир!

В прямом эфире обсудим IPO компании!

Гостями эфира будут:

• Станислав Иодковский, СЕО и сооснователь IVA Technologies

• Иван Шкабарня, Исполнительный директор IVA Technologies

Ждём ваших вопросов к эмитенту в комментариях к этому посту!

Please open Telegram to view this post

VIEW IN TELEGRAM

YouTube

IPO IVA Technologies на чем бизнес вырастет в разы?

IPO IVA: как импортозаместили ZOOM

В гостях #smartlabonline

- Станислав Иодковский, СЕО и сооснователь IVA Technologies

- Иван Шкабарня, Исполнительный директор IVA Technologies

Обсудим IPO компании!

Ждём ваших вопросов в комментариях!

00:00:00 Вступление…

В гостях #smartlabonline

- Станислав Иодковский, СЕО и сооснователь IVA Technologies

- Иван Шкабарня, Исполнительный директор IVA Technologies

Обсудим IPO компании!

Ждём ваших вопросов в комментариях!

00:00:00 Вступление…

ТМК делает предложение от которого невозможно отказаться!

Ведущий поставщик стальных труб в России и мире объявил о вторичном публичном предложении своих акций.

Основной акционер “ТМК” — МК ООО «ТМК СТИЛ ХОЛДИНГ» предложил к приобретению акции в размере 2% от общего числа обыкновенных акций Компании.

Ценовой диапазон, который установила компания составляет 180-190 руб. за акцию. Эксперты ожидают рост цены акции, поэтому, на мой взгляд, предложенная цена является привлекательной для потенциальных инвесторов.

ТМК — отличная компания с отличной рентабельностью!

SPO — шаг для реализации долгосрочной стратегии по увеличению free float и укрепления позиции компании на рынке акционерного капитала. У компании вырастет количество акционеров и вырастет ликвидность — это поможет акциям войти в более широкий круг биржевых индексов.

Акции будут зачислены на счет инвесторов уже 4 июня — сбор будет проходить достаточно быстро, последний день 3 июня и может быть завершен досрочно по решению акционера — это лишний раз подчеркивает уверенность компании в росте капитализации.

У ТМК есть объявленный дивиденд за 2023 год работы в размере 9,51 руб. на акцию и инвесторы, которые будут участвовать в SPO, получат этот дивиденд вместе с остальными акционерами.

ТМК входит в топ-3 производителей бесшовных труб по объему продаж в мире. У компании более 50 заводов и сервисных предприятий. Компания за последние несколько лет укрепила свои позиции на рынке нарастив прибыль, увеличив рентабельность, а также сократила свою долговую нагрузку. Ключевые финансовые показатели

Высокая эффективность достигается путем увеличения средней выручки на тонну. Сейчас это 130 тыс. руб. — в 1,6 раз выше, чем было 3 года назад.

Долговая нагрузка находится на комфортном уровне вблизи своих исторических минимумов. При этом компания регулярно выплачивает дивиденды. В 2023 году компания суммарно направила 24 млрд рублей, что составило 61% от чистой прибыли. Дивидендная политика предполагает направлять не менее 25% от прибыли при соотношении Чистый долг/EBITDA < 5,5. Сейчас нагрузка существенно ниже, поэтому компания может позволить себе щедро награждать своих акционеров.

Можно заметить, что в 2023 году у компании сократилась отгрузка и выручка. Основная причина — изменение спроса на рынке, которое привело к снижению на 12% — не драматичное падение. При этом снижение выручки не помешало компании сохранить уровень EBITDA и прибыли, увеличив уровень рентабельности.

Компания сейчас торгуется ниже своего среднеисторического мультипликатора EV/EBITDA примерно в полтора раза. Что также говорит нам о наличие апсайда в текущей ситуации.

Резюмирую:

• Компания — ведущий российский производитель, который последние году фокусировался на эффективности, что дало свои плоды в росте рентабельности.

• Компания стабильно выплачивает дивиденды и имеет щедрую дивидендную политику.

• Компания торгуется прилично ниже своих средних мультипликаторов.

• Участвуя в SPO, инвестор получит дивиденд вместе со всеми.

• После SPO в акциях вырастет ликвидность, а также стоит ожидать их включение в более широкий круг индексов.

Апсайд относительно локального пика, который был недавно составляет 18%-22%. Многие инвестдома позитивно смотрят на перспективы акций ТМК, при этом есть вероятно, что итоговая цена предложения будет даже с небольшим дисконтом к рынку.

Все это дает неплохую инвестиционную возможность для потенциального инвестора компании.

Источник: https://smart-lab.ru/mobile/topic/1024040

😍 аналитика🔄 новости🔄 бонды

Ведущий поставщик стальных труб в России и мире объявил о вторичном публичном предложении своих акций.

Основной акционер “ТМК” — МК ООО «ТМК СТИЛ ХОЛДИНГ» предложил к приобретению акции в размере 2% от общего числа обыкновенных акций Компании.

Ценовой диапазон, который установила компания составляет 180-190 руб. за акцию. Эксперты ожидают рост цены акции, поэтому, на мой взгляд, предложенная цена является привлекательной для потенциальных инвесторов.

ТМК — отличная компания с отличной рентабельностью!

SPO — шаг для реализации долгосрочной стратегии по увеличению free float и укрепления позиции компании на рынке акционерного капитала. У компании вырастет количество акционеров и вырастет ликвидность — это поможет акциям войти в более широкий круг биржевых индексов.

Акции будут зачислены на счет инвесторов уже 4 июня — сбор будет проходить достаточно быстро, последний день 3 июня и может быть завершен досрочно по решению акционера — это лишний раз подчеркивает уверенность компании в росте капитализации.

У ТМК есть объявленный дивиденд за 2023 год работы в размере 9,51 руб. на акцию и инвесторы, которые будут участвовать в SPO, получат этот дивиденд вместе с остальными акционерами.

ТМК входит в топ-3 производителей бесшовных труб по объему продаж в мире. У компании более 50 заводов и сервисных предприятий. Компания за последние несколько лет укрепила свои позиции на рынке нарастив прибыль, увеличив рентабельность, а также сократила свою долговую нагрузку. Ключевые финансовые показатели

Высокая эффективность достигается путем увеличения средней выручки на тонну. Сейчас это 130 тыс. руб. — в 1,6 раз выше, чем было 3 года назад.

Долговая нагрузка находится на комфортном уровне вблизи своих исторических минимумов. При этом компания регулярно выплачивает дивиденды. В 2023 году компания суммарно направила 24 млрд рублей, что составило 61% от чистой прибыли. Дивидендная политика предполагает направлять не менее 25% от прибыли при соотношении Чистый долг/EBITDA < 5,5. Сейчас нагрузка существенно ниже, поэтому компания может позволить себе щедро награждать своих акционеров.

Можно заметить, что в 2023 году у компании сократилась отгрузка и выручка. Основная причина — изменение спроса на рынке, которое привело к снижению на 12% — не драматичное падение. При этом снижение выручки не помешало компании сохранить уровень EBITDA и прибыли, увеличив уровень рентабельности.

Компания сейчас торгуется ниже своего среднеисторического мультипликатора EV/EBITDA примерно в полтора раза. Что также говорит нам о наличие апсайда в текущей ситуации.

Резюмирую:

• Компания — ведущий российский производитель, который последние году фокусировался на эффективности, что дало свои плоды в росте рентабельности.

• Компания стабильно выплачивает дивиденды и имеет щедрую дивидендную политику.

• Компания торгуется прилично ниже своих средних мультипликаторов.

• Участвуя в SPO, инвестор получит дивиденд вместе со всеми.

• После SPO в акциях вырастет ликвидность, а также стоит ожидать их включение в более широкий круг индексов.

Апсайд относительно локального пика, который был недавно составляет 18%-22%. Многие инвестдома позитивно смотрят на перспективы акций ТМК, при этом есть вероятно, что итоговая цена предложения будет даже с небольшим дисконтом к рынку.

Все это дает неплохую инвестиционную возможность для потенциального инвестора компании.

Источник: https://smart-lab.ru/mobile/topic/1024040

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Селигдар провёл День Инвестора. Нас ждут новые золотые облигации!

Менеджмент золотодобывающего холдинга Селигдар 31.05.2024 провел встречу с инвесторами на Московской бирже, где презентовал итоги и планы своего развития, а также новый 3-й выпуск «золотых» облигаций.

Ключевым итогом кампании стало восстановление финансовых метрик в 2023 г. после некоторой просадки 2022 г., что было свойственно всей золотодобывающей отрасли РФ. Селигдар продолжает активно развивать свои текущие проекты и остается одним из самых динамично развивающихся добывающих холдингов.

По операционным результатам был достигнут новый рекорд по производству золота – 8,3 т золота за 2023 г. (CAGR с 2013 г. − 9%).

Производство же оловянного концентрата выросло до 3,0 тыс. т за прошлый год (CAGR с 2013 г. – 34%).

👉 Компания концентрирует внимание на:

1. росте выручки

2. росте запасов (280 т по золоту и 421 тыс. т по олову).

👉 Для увеличения ресурсной базы продолжается активное сотрудничество с Росгеологией для выявления новых месторождений, а также ведется доразведка на существующих месторождениях.

👉 Цели по добыче к 2030 г.: 20 т по золоту (за счет новых проектов в Якутии – Кючус и Хвойное) и 14−16 тыс. т по олову (проекты: Пыркакайские штокверки на Чукотке и Амурский меткомбинат). В текущем моменте продолжается активный инвестиционный цикл инвестиций в указанные проекты, которые находятся на разных стадиях реализации.

👉 Важным моментом стратегии является внедрение фабричных технологий, которые займут в объеме производства 70% и позволят в значительной степени нивелировать сезонность.

👉 В конечном итоге Селигдар планирует занять 10% рынка производства золота в РФ.

👉 Финансовое положение холдинга заметно улучшилось за 2023 г. Выручка выросла на 61% − до 56 млрд руб. за счет увеличения роста объемов производства золота, девальвации рубля, а также перепродаж ранее купленного драгметалла (11% выручки). Эмитент также заметно увеличил банковскую EBITDA (рассчитанную в соответствии с кредитными договорами) – на 57% (до 21,2 млрд руб.).

👉 В целом сохраняется высокая рентабельность по банковской EBITDA – 37,8%. Было отмечено, что маржинальность продолжает расти быстрее затрат.

👉 Совокупные денежные затраты (AISC) возросли 1 225 $/унц., что характерно для всей отрасли золотодобычи. Они остаются заметно ниже рыночных цен на золото.

👉 Чистый долг холдинга возрос до 46,4 млрд руб.

👉 В структуре долга 53% приходится на облигации, 29% − банковские кредиты и 18% − акционерное финансирование. Около 44% совокупного долга (3,3 т в золотом эквиваленте) приходится на «золотые» облигации.

👉 Уровень долговой нагрузки по NetDebt/банковская EBITDA снизился с 2,9x до комфортных 2,2x.

👉 В 2024-25 гг. предстоит погашение 26,9 млрд руб. долга. Это потребует от компании организовать привлечение новых денежных средств для рефинансирования. Для этого Селигдар планирует продолжать заимствовать в «золотых» облигациях.

👉 Параметры новых «Золотых» облигации Селигдара:

• Наименование: Селигдар-GOLD03

• Книга заявок: 18.06.2024

• Размещение: 21.06.2024

• Ориентир по купону (квартальный): 5,50%

• Срок обращения: 5,24 лет

• Номинал: 1 г золота (расчеты по учетной цене ЦБ РФ)

• Объем: будет определен позже

• Организаторы: ГПБ и РСХБ

• Для неквал. инвесторов: да, после теста

https://smart-lab.ru/mobile/topic/1024074

😍 аналитика🔄 новости🔄 бонды

Менеджмент золотодобывающего холдинга Селигдар 31.05.2024 провел встречу с инвесторами на Московской бирже, где презентовал итоги и планы своего развития, а также новый 3-й выпуск «золотых» облигаций.

Ключевым итогом кампании стало восстановление финансовых метрик в 2023 г. после некоторой просадки 2022 г., что было свойственно всей золотодобывающей отрасли РФ. Селигдар продолжает активно развивать свои текущие проекты и остается одним из самых динамично развивающихся добывающих холдингов.

По операционным результатам был достигнут новый рекорд по производству золота – 8,3 т золота за 2023 г. (CAGR с 2013 г. − 9%).

Производство же оловянного концентрата выросло до 3,0 тыс. т за прошлый год (CAGR с 2013 г. – 34%).

1. росте выручки

2. росте запасов (280 т по золоту и 421 тыс. т по олову).

• Наименование: Селигдар-GOLD03

• Книга заявок: 18.06.2024

• Размещение: 21.06.2024

• Ориентир по купону (квартальный): 5,50%

• Срок обращения: 5,24 лет

• Номинал: 1 г золота (расчеты по учетной цене ЦБ РФ)

• Объем: будет определен позже

• Организаторы: ГПБ и РСХБ

• Для неквал. инвесторов: да, после теста

https://smart-lab.ru/mobile/topic/1024074

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Коррекция набирает обороты, но не для всех🔥Итоги дня

📉 IMOEX -2.1%

Коррекция набирает обороты, но падают в основном слабые акций. Уверенные бизнесы практически не упали, а некоторые даже выросли😳

📉 Сбербанк -0.7%

Сбербанк выглядит довольно уверенно на фоне идущей коррекции. От максимумов снижение составило всего 3%, в то время как индекс потерял более 8,5%🤔

📉 Мосбиржа -1.7%

С начала коррекций акции прибавили 0.8%. Ожидания роста ставок толкают акции Мосбиржи вверх💪

📈 Газпром +1.1%

Газпром сильно перепродали. Акции снижались непрерывно 10! торговых сессий подряд и за это время котировки потеряли более 21%😱 На рынке есть мнение, что всё плохое с Газпромом уже произошло🧐

📉 Селигдар -5.5%

В лидерах снижения, сегодняшний день инвестора не смог поддержать котировки акций😔

📉 НЛМК -4.6%

Практически непрерывно снижается после дивидендной отсечки, за это время котировки потеряли более 23%. Похоже участники рынка не верят в будущее компании и покупали акции спекулятивно перед дивидендами🤔

Падение точно не из-за налогов, так как у НЛМК уходит экспортная пошлина и в итоге налоговая нагрузка на компанию становится меньше🧐

📉 Сегежа -4%

Во время падения рынка инвесторы первым делом избавляются от сильно закредитованных компаний🧐

📉 Алроса -4.3%

Сильное падение из-за дивидендной отсечки🤑

Комментируйте на Смартлабе:

https://smart-lab.ru/mobile/topic/1024115

📊 Полная карта рынка:

https://smart-lab.ru/q/map

😍 аналитика🔄 новости🔄 бонды

Коррекция набирает обороты, но падают в основном слабые акций. Уверенные бизнесы практически не упали, а некоторые даже выросли😳

Сбербанк выглядит довольно уверенно на фоне идущей коррекции. От максимумов снижение составило всего 3%, в то время как индекс потерял более 8,5%🤔

С начала коррекций акции прибавили 0.8%. Ожидания роста ставок толкают акции Мосбиржи вверх💪

Газпром сильно перепродали. Акции снижались непрерывно 10! торговых сессий подряд и за это время котировки потеряли более 21%😱 На рынке есть мнение, что всё плохое с Газпромом уже произошло🧐

В лидерах снижения, сегодняшний день инвестора не смог поддержать котировки акций😔

Практически непрерывно снижается после дивидендной отсечки, за это время котировки потеряли более 23%. Похоже участники рынка не верят в будущее компании и покупали акции спекулятивно перед дивидендами🤔

Падение точно не из-за налогов, так как у НЛМК уходит экспортная пошлина и в итоге налоговая нагрузка на компанию становится меньше🧐

Во время падения рынка инвесторы первым делом избавляются от сильно закредитованных компаний🧐

Сильное падение из-за дивидендной отсечки🤑

Комментируйте на Смартлабе:

https://smart-lab.ru/mobile/topic/1024115

https://smart-lab.ru/q/map

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Итоги конкурса!

Мы вместе с командой Market Power провели конкурс, где разыграли 5 билетов на летнюю конференцию Смартлаба!

Всем победителям мы отправили промокоды на 100% скидку, так что бегите скорее проверяйте личные сообщения🫡

Если вы не выиграли - не расстраивайтесь, впереди у нас еще будет много интересных интерактивов!

Мы вместе с командой Market Power провели конкурс, где разыграли 5 билетов на летнюю конференцию Смартлаба!

Всем победителям мы отправили промокоды на 100% скидку, так что бегите скорее проверяйте личные сообщения🫡

Если вы не выиграли - не расстраивайтесь, впереди у нас еще будет много интересных интерактивов!

ТОП-5 неудачников 2024 года

Просадка в % указана за период с 1 января по 30 мая 2024 г. Расположу акции в порядке увеличения скидки.

👉SMLT Самолет (-17,1%)

Несмотря на шикарную отчетность и финансовые результаты, Самолет пикирует вниз и уже потерял больше 17%. На это есть несколько причин:

● Отмена льготной ипотеки, которая последние несколько лет очень сильно поддерживала бизнес застройщиков и мотивировала граждан вкладываться в новостройки;

● Ожидания повышения или как минимум не-снижения ключевой ставки, что охладит пыл населения к кредитам и ипотекам;

● Предложения Правительства ограничить норму прибыли девелоперов до 20%, что может уменьшить маржинальность строительного бизнеса.

👉 SGZH Сегежа (-20,5%)

С опилочниками всё понятно: достаточно взглянуть на финансовую отчетность за 2023 год и за 1 кв. 2024. Каждый квартал компания теряет по 5 млрд ₽ из-за низких цен на продукцию и огромных процентных расходов. У Сегежи гигантский долг, который к тому же приходится постепенно рефинансировать по нынешним высоким ставкам.

Как именно компания будет выходить из трудного положения, до сих пор неясно. Это привело к очередным массовым распродажам во 2-й половине мая. С начала года и так лежавшие на дне акции потеряли ещё 20%.

👉GAZP Газпром (-21,9%)

Общепризнанный главный майский неудачник. Основную выручку и маржу наш «газовый гигант» получал от экспорта газа в страны ЕС, который был резко свёрнут. Плюс снизились цены на газ, а на Газпром легла повышенная налоговая нагрузка.

Всё это привело к провальным финансовым результатам за 2023 год. Компания отказалась от дивидендов, что окончательно разочаровало остававшихся в ней инвесторов. С начала года Газпром теряет более 20% капитализации.

👉NVTK НОВАТЭК (-26,7%)

Удивительно, но НОВАТЭК укатали даже сильнее, чем Газпром — «жидкогазовый гигант» потерял уже четверть капитализации с января 2024. В конце прошлого года США усилили санкционное давление на «Арктик СПГ-2». Это затруднило запуск производства и привело к снижению прогнозов по будущим доходам компании.

Так как НОВАТЭК воспринимался большинством инвесторов как бурно растущая компания, акции торговались с премией к сектору. Мультипликаторы тоже были существенно выше среднеотраслевых. Из-за санкций и падения доходов премия резко пошла вниз вместе с котировками, и сейчас акции НОВАТЭКа смотрятся очень привлекательно для покупки.

👉MTLR Мечел (-31,6%), MTLRP Мечел-ап (-40,8%)

Мечел отлично чувствовал себя в 2021-2023 годах на росте цен на уголь. Однако отчёт за 2023 год показал высокий уровень долга и снижение производства. Компания отказалась от выплаты дивидендов на «префы», что сильно разочаровало инвесторов.

Цены на уголь снизились, а процентные ставки, наоборот — подросли. Всё это привело к снижению доходов и увеличению расходов на обслуживание немаленького долга.

Полную версию с выводами автора Sid_the_sloth см. по ссылке:

https://smart-lab.ru/mobile/topic/1023794

😍 аналитика🔄 новости🔄 бонды

Просадка в % указана за период с 1 января по 30 мая 2024 г. Расположу акции в порядке увеличения скидки.

👉SMLT Самолет (-17,1%)

Несмотря на шикарную отчетность и финансовые результаты, Самолет пикирует вниз и уже потерял больше 17%. На это есть несколько причин:

● Отмена льготной ипотеки, которая последние несколько лет очень сильно поддерживала бизнес застройщиков и мотивировала граждан вкладываться в новостройки;

● Ожидания повышения или как минимум не-снижения ключевой ставки, что охладит пыл населения к кредитам и ипотекам;

● Предложения Правительства ограничить норму прибыли девелоперов до 20%, что может уменьшить маржинальность строительного бизнеса.

С опилочниками всё понятно: достаточно взглянуть на финансовую отчетность за 2023 год и за 1 кв. 2024. Каждый квартал компания теряет по 5 млрд ₽ из-за низких цен на продукцию и огромных процентных расходов. У Сегежи гигантский долг, который к тому же приходится постепенно рефинансировать по нынешним высоким ставкам.

Как именно компания будет выходить из трудного положения, до сих пор неясно. Это привело к очередным массовым распродажам во 2-й половине мая. С начала года и так лежавшие на дне акции потеряли ещё 20%.

👉GAZP Газпром (-21,9%)

Общепризнанный главный майский неудачник. Основную выручку и маржу наш «газовый гигант» получал от экспорта газа в страны ЕС, который был резко свёрнут. Плюс снизились цены на газ, а на Газпром легла повышенная налоговая нагрузка.

Всё это привело к провальным финансовым результатам за 2023 год. Компания отказалась от дивидендов, что окончательно разочаровало остававшихся в ней инвесторов. С начала года Газпром теряет более 20% капитализации.

👉NVTK НОВАТЭК (-26,7%)

Удивительно, но НОВАТЭК укатали даже сильнее, чем Газпром — «жидкогазовый гигант» потерял уже четверть капитализации с января 2024. В конце прошлого года США усилили санкционное давление на «Арктик СПГ-2». Это затруднило запуск производства и привело к снижению прогнозов по будущим доходам компании.

Так как НОВАТЭК воспринимался большинством инвесторов как бурно растущая компания, акции торговались с премией к сектору. Мультипликаторы тоже были существенно выше среднеотраслевых. Из-за санкций и падения доходов премия резко пошла вниз вместе с котировками, и сейчас акции НОВАТЭКа смотрятся очень привлекательно для покупки.

👉MTLR Мечел (-31,6%), MTLRP Мечел-ап (-40,8%)

Мечел отлично чувствовал себя в 2021-2023 годах на росте цен на уголь. Однако отчёт за 2023 год показал высокий уровень долга и снижение производства. Компания отказалась от выплаты дивидендов на «префы», что сильно разочаровало инвесторов.

Цены на уголь снизились, а процентные ставки, наоборот — подросли. Всё это привело к снижению доходов и увеличению расходов на обслуживание немаленького долга.

Полную версию с выводами автора Sid_the_sloth см. по ссылке:

https://smart-lab.ru/mobile/topic/1023794

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Одна из причин падения рынка

Повышение налогов является одним из факторов, вызвавших текущее снижение нашего фондового рынка, после внесением Минфином 28 мая в правительство нового закона о налогах, рынок упал на -3%.

👉Налоги

Стоит отметить, что текущая модернизация налоговой системы является крупнейшей за всю историю современной России! Налоги увеличили как для бизнеса, так и для простых граждан. С 1 января 2025г вступают в силу поправки, это даст нашему бюджету дополнительные средства, около 2.6трлн р в 2025г.

Вот так можно распределить налоговую нагрузку на компании, бизнес и граждан

Основной вклад в бюджет за счет повышения налогов внесут компании РФ (около 61%). Частный бизнес и граждане тоже поддержат наше государство за счет отчислений (18% и 20% соответственно).

👉Какие изменения в налогах для граждан?

Наконец то ввели «прогрессивную шкалу налогообложения». Теперь, в теории, богатые будут платить больше!

Сейчас налоговая ставка на доход граждан составляет 13%, если годовой доход превышает 5млн р, то 15%.

Потом вместо двух ступеней (13% и 15%) теперь будет действовать 5:

• 13% — если доход не более 2.4млн р\год (не выше 200т.р. в месяц)

• 15% — если доход 2.4-5млн р\год

• 18% — если доход 5-20млн р\год

• 20% — если доход 20-50млн р\год

• 22% — если доход выше 50 млн р\год

Росстат уже подсчитал, что под повышение налогов попадут около 3.2% работающего населения. Большинство граждан напрямую повышение налогов не коснется!

👉Какие изменения в налогах для инвесторов?

Налоги для инвесторов почти не изменятся. Сейчас для инвесторов действует ставка на прибыль в 13%. Ею облагаются дивиденды, купоны, доход от продажи акций и т.д. Но так же, как и у граждан, если у инвестора годовой доход превышает 5млн р (учитываются не только инвестиционные доходы, но и трудовые), то ставка повышается до 15%.

После, новая налоговая реформа сохранит действующие ставки на доход инвесторов. Однако, если годовой доход инвестора превысит 2.4млн р. (раньше было 5млн), то ставка повышается до 15%.

👉Какие изменения в налогах для компаний?

Увеличится налог на прибыль российских компаний, так как Минфин увидел рост прибыли нашего бизнеса не смотря на все санкции и ограничения на фоне открытия новых рынков сбыта и ухода иностранных конкурентов.

Сейчас ставка на прибыль 20%. Есть отдельные сектора., которые имеют льготы (например IT сектор-ставка на прибыль 0%!). Но ставку повысят до 25% (для IT компаний с 0% до 5%)

👉Какие компании могут пострадать больше других?

Помимо общего повышения налога на прибыль, так же увеличится НДПИ (Налог на добычу полезных ископаемых) и это может напрямую повлиять на ряд компаний, чьи акции популярны у инвесторов:

• Металлурги — НДПИ увеличат на 15% (Норникель, Северсталь, НЛМК, ММК, Полюс и т.д.)

• Производители удобрений — НДПИ увечат в 2.3 раза (ФосАгро, Акрон)

👉Как повышение налогов в целом отразится на фондовом рынке?

Основными негативными факторами для рынка акций после введения новых налоговых поправок является:

• Снижение общей прибыли компаний

• Уменьшение дивидендной доходности

Однако, считается, что отмена ранее введенных экспортных пошлин частично может компенсировать увеличение налогов.

👉Заключение

Закон принят, остаётся подстраиваться под реалии. Новые поправки начнут действовать только в 2025г. Некоторые блогеры уже кричат, что рынку пришел конец, дивидендов не будет, налоги все съедят и т.д., это не так! Считаю, пока рано делать выводы, особенно излишне-негативные.

Я продолжаю придерживаться своей долгосрочной дивидендной стратегии, при необходимости, корректируя её под рынок. Жду 7 июня, решения ЦБ по ставке и готовлю деньги для покупки подешевевших акций на просадке!

https://smart-lab.ru/mobile/topic/1024316

😍 аналитика🔄 новости🔄 бонды

Повышение налогов является одним из факторов, вызвавших текущее снижение нашего фондового рынка, после внесением Минфином 28 мая в правительство нового закона о налогах, рынок упал на -3%.

👉Налоги

Стоит отметить, что текущая модернизация налоговой системы является крупнейшей за всю историю современной России! Налоги увеличили как для бизнеса, так и для простых граждан. С 1 января 2025г вступают в силу поправки, это даст нашему бюджету дополнительные средства, около 2.6трлн р в 2025г.

Вот так можно распределить налоговую нагрузку на компании, бизнес и граждан

Основной вклад в бюджет за счет повышения налогов внесут компании РФ (около 61%). Частный бизнес и граждане тоже поддержат наше государство за счет отчислений (18% и 20% соответственно).

👉Какие изменения в налогах для граждан?

Наконец то ввели «прогрессивную шкалу налогообложения». Теперь, в теории, богатые будут платить больше!

Сейчас налоговая ставка на доход граждан составляет 13%, если годовой доход превышает 5млн р, то 15%.

Потом вместо двух ступеней (13% и 15%) теперь будет действовать 5:

• 13% — если доход не более 2.4млн р\год (не выше 200т.р. в месяц)

• 15% — если доход 2.4-5млн р\год

• 18% — если доход 5-20млн р\год

• 20% — если доход 20-50млн р\год

• 22% — если доход выше 50 млн р\год

Росстат уже подсчитал, что под повышение налогов попадут около 3.2% работающего населения. Большинство граждан напрямую повышение налогов не коснется!

👉Какие изменения в налогах для инвесторов?

Налоги для инвесторов почти не изменятся. Сейчас для инвесторов действует ставка на прибыль в 13%. Ею облагаются дивиденды, купоны, доход от продажи акций и т.д. Но так же, как и у граждан, если у инвестора годовой доход превышает 5млн р (учитываются не только инвестиционные доходы, но и трудовые), то ставка повышается до 15%.

После, новая налоговая реформа сохранит действующие ставки на доход инвесторов. Однако, если годовой доход инвестора превысит 2.4млн р. (раньше было 5млн), то ставка повышается до 15%.

👉Какие изменения в налогах для компаний?

Увеличится налог на прибыль российских компаний, так как Минфин увидел рост прибыли нашего бизнеса не смотря на все санкции и ограничения на фоне открытия новых рынков сбыта и ухода иностранных конкурентов.

Сейчас ставка на прибыль 20%. Есть отдельные сектора., которые имеют льготы (например IT сектор-ставка на прибыль 0%!). Но ставку повысят до 25% (для IT компаний с 0% до 5%)

👉Какие компании могут пострадать больше других?

Помимо общего повышения налога на прибыль, так же увеличится НДПИ (Налог на добычу полезных ископаемых) и это может напрямую повлиять на ряд компаний, чьи акции популярны у инвесторов:

• Металлурги — НДПИ увеличат на 15% (Норникель, Северсталь, НЛМК, ММК, Полюс и т.д.)

• Производители удобрений — НДПИ увечат в 2.3 раза (ФосАгро, Акрон)

👉Как повышение налогов в целом отразится на фондовом рынке?

Основными негативными факторами для рынка акций после введения новых налоговых поправок является:

• Снижение общей прибыли компаний

• Уменьшение дивидендной доходности

Однако, считается, что отмена ранее введенных экспортных пошлин частично может компенсировать увеличение налогов.

👉Заключение

Закон принят, остаётся подстраиваться под реалии. Новые поправки начнут действовать только в 2025г. Некоторые блогеры уже кричат, что рынку пришел конец, дивидендов не будет, налоги все съедят и т.д., это не так! Считаю, пока рано делать выводы, особенно излишне-негативные.

Я продолжаю придерживаться своей долгосрочной дивидендной стратегии, при необходимости, корректируя её под рынок. Жду 7 июня, решения ЦБ по ставке и готовлю деньги для покупки подешевевших акций на просадке!

https://smart-lab.ru/mobile/topic/1024316

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Паи «Рентал ПРО»: первое IPO фонда недвижимости!

Один из крупнейших фондов индустриальной недвижимости «Рентал ПРО» под управлением – ООО УК «А класс капитал» выходит на Московскую биржу в формате IPO. Начало торгов ожидается в июне – книга уже открыта, и инвесторы могут подавать заявки через своих брокеров – опция доступна только для квалифицированных инвесторов.

👉Почему компания выбрала именно формат IPO:

• Сделку покрывают независимые аналитики;

• Независимый юридический комплаенс;

• Стабилизационный период по поддержанию котировок — 1 месяц;

• Локап период. Продавец и УК принимают на себя обязательства не осуществлять продажу и дополнительную выдачу Паев соответственно в течение 90 дней с момента IPO.

• Ликвидность торгов будет поддерживать маркетмейкер.

👉Основным преимуществом ЗПИФа относительно инвестиций в другие активы является то, что ПИФ занимается приобретением индустриальной недвижимости, недоступной рядовому инвестору.

👉Критерии отбора недвижимости Управляющей компании достаточно просты и понятны:

• Доходность и наличие потенциала реализации объекта с апсайдом

• Коммерчески привлекательные условия договора аренды

• Высокая степень финансовой надежности арендатора

• Технологичность, универсальность, качество и локация объектов

Инвестиции осуществляются на ранней стадии проектирования-строительства, что позволяет получать максимальную доходность.

👉Как рассказал председатель экспертного совета управляющей компании фонда «Рентал ПРО» Евгений Скаридов в интервью Прайм, фонд обеспечивает доходность за счет:

• договоров аренды. Ставки аренды находятся на исторических максимумах и продолжают расти, а арендный поток зафиксирован на 10–15 лет вперед с ежегодной индексацией;

• роста стоимости активов и их перепродажи – стоимость активов фонда будет постепенно расти, а вместе с ней и цена каждого пая;

• активной стратегии управления – доход от ротации. При наличии коммерчески выгодных условий будут совершаться сделки по продаже части объектов, а доход выплачивать инвесторам.

👉Исходя из преимуществ, обозначенных выше, на 10-летнем горизонте среднегодовая доходность предполагается на уровне 22%.

Первый проектом в портфеле у фонда – ЦОД в Москве с основным арендатором – 3data HyperScale. В планах, еще четыре строящихся проектах с ожидаемым сроком ввода в конце 2024 — начале 2025 года.

Всё это сделки на миллиарды рублей! А квалифицированному инвестору, чтобы инвестировать в паи ЗПИФ «Рентал ПРО» достаточно всего лишь 1 тыс. руб. – цена пая при IPO составит 986 руб.

Стоит отметить, что спрос в данный момент на индустриальную недвижимость превышает предложение. Ставки аренды растут.

Драйверами рынка выступают крупнейшие маркетплейсы и интернет-магазины: Ozon, Wildberries, Мегамаркет, Все Инструменты, Магнит, X5 Retail Group, Вкусвилл.

Обеспеченность индустриальной недвижимостью в РФ – на низком уровне.

Исходя из всего сказанного выше – интересная инвестиции при минимальных вложениях! Стоит задуматься и присмотреться!

Источник: https://smart-lab.ru/mobile/topic/1024110/

😍 аналитика🔄 новости🔄 бонды

Один из крупнейших фондов индустриальной недвижимости «Рентал ПРО» под управлением – ООО УК «А класс капитал» выходит на Московскую биржу в формате IPO. Начало торгов ожидается в июне – книга уже открыта, и инвесторы могут подавать заявки через своих брокеров – опция доступна только для квалифицированных инвесторов.

👉Почему компания выбрала именно формат IPO:

• Сделку покрывают независимые аналитики;

• Независимый юридический комплаенс;

• Стабилизационный период по поддержанию котировок — 1 месяц;

• Локап период. Продавец и УК принимают на себя обязательства не осуществлять продажу и дополнительную выдачу Паев соответственно в течение 90 дней с момента IPO.

• Ликвидность торгов будет поддерживать маркетмейкер.

👉Основным преимуществом ЗПИФа относительно инвестиций в другие активы является то, что ПИФ занимается приобретением индустриальной недвижимости, недоступной рядовому инвестору.

👉Критерии отбора недвижимости Управляющей компании достаточно просты и понятны:

• Доходность и наличие потенциала реализации объекта с апсайдом

• Коммерчески привлекательные условия договора аренды

• Высокая степень финансовой надежности арендатора

• Технологичность, универсальность, качество и локация объектов

Инвестиции осуществляются на ранней стадии проектирования-строительства, что позволяет получать максимальную доходность.

👉Как рассказал председатель экспертного совета управляющей компании фонда «Рентал ПРО» Евгений Скаридов в интервью Прайм, фонд обеспечивает доходность за счет:

• договоров аренды. Ставки аренды находятся на исторических максимумах и продолжают расти, а арендный поток зафиксирован на 10–15 лет вперед с ежегодной индексацией;

• роста стоимости активов и их перепродажи – стоимость активов фонда будет постепенно расти, а вместе с ней и цена каждого пая;

• активной стратегии управления – доход от ротации. При наличии коммерчески выгодных условий будут совершаться сделки по продаже части объектов, а доход выплачивать инвесторам.

👉Исходя из преимуществ, обозначенных выше, на 10-летнем горизонте среднегодовая доходность предполагается на уровне 22%.

Первый проектом в портфеле у фонда – ЦОД в Москве с основным арендатором – 3data HyperScale. В планах, еще четыре строящихся проектах с ожидаемым сроком ввода в конце 2024 — начале 2025 года.

Всё это сделки на миллиарды рублей! А квалифицированному инвестору, чтобы инвестировать в паи ЗПИФ «Рентал ПРО» достаточно всего лишь 1 тыс. руб. – цена пая при IPO составит 986 руб.

Стоит отметить, что спрос в данный момент на индустриальную недвижимость превышает предложение. Ставки аренды растут.

Драйверами рынка выступают крупнейшие маркетплейсы и интернет-магазины: Ozon, Wildberries, Мегамаркет, Все Инструменты, Магнит, X5 Retail Group, Вкусвилл.

Обеспеченность индустриальной недвижимостью в РФ – на низком уровне.

Исходя из всего сказанного выше – интересная инвестиции при минимальных вложениях! Стоит задуматься и присмотреться!

Источник: https://smart-lab.ru/mobile/topic/1024110/

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

4 июня #OZON проведёт ежегодный форум для предпринимателей COM.E ON 2024!

С 13:15 до 14:15 пройдет специальная сессия для инвесторов, на которой команда Ozon будет отвечать на вопросы инвесторов и экспертов индустрии.

Будет обсуждаться состояние рынка e-commerce, место компании и перспективы на 2024 год, отдельное внимание уделят Ozon Fintech.

Модератор сессии — несравненный @martynovtim.

На вопросы Тимофея и инвесторов ответят:

• Игорь Герасимов, CFO

• Ваэ Овасапян, гендиректор Ozon Fintech

• Мария Береснева, IR директор

Трансляцию проведем на нашем YouTube канале. А тем, кто боится пропустить, Ozon пришлет напоминание на почту. Для этого нужно зарегистрироваться на эфир на сайте форума

👉 https://forum.ozon.ru

Есть вопросы к OZON - пишите их в комментарии!

С 13:15 до 14:15 пройдет специальная сессия для инвесторов, на которой команда Ozon будет отвечать на вопросы инвесторов и экспертов индустрии.

Будет обсуждаться состояние рынка e-commerce, место компании и перспективы на 2024 год, отдельное внимание уделят Ozon Fintech.

Модератор сессии — несравненный @martynovtim.

На вопросы Тимофея и инвесторов ответят:

• Игорь Герасимов, CFO

• Ваэ Овасапян, гендиректор Ozon Fintech

• Мария Береснева, IR директор

Трансляцию проведем на нашем YouTube канале. А тем, кто боится пропустить, Ozon пришлет напоминание на почту. Для этого нужно зарегистрироваться на эфир на сайте форума

Есть вопросы к OZON - пишите их в комментарии!

Please open Telegram to view this post

VIEW IN TELEGRAM

В сеть утекли 10 причин падения российского рынка

Индекс Мосбиржи уже упал более чем на 10% за последний 2 недели. Крупнейшая коррекция с сентября-октября 2022 года. Как известно, после какого-либо события обязательно находятся те, кто называет причины, которые до события были неочевидны и не важны. Вот 10 причин падения российского рынка, которые они назвали:

👉Рубль укрепился

С апреля 2024 года курс рубля укрепляется. Так, по отношению к доллару он снизился с 94,5 рублей за доллар до 89 рублей. Напомню, что до этого правительство прогнозировало средний курс доллара за 2024 год около 100 рублей.

👉Инвесторы выводят средства с рынка на отпуск

После общего роста российского рынка, инвесторы решили зафиксировать прибыль или поехать в отпуск.

👉Дивиденды

Размер дивидендов удручает инвесторов, которые сравнивают доходность с ключевой ставкой ЦБ. Некоторые компании отказываются выплачивать дивиденды акционерам.

👉Ставки по депозитам

Банки вытягивают средства с рынка акций на депозиты, которые предлагают крупную доходность со сниженным риском.

👉Ключевая ставка

Последние несколько недель идёт нагнетание по росту ключевой ставки. Если пару недель назад предполагался рост до 17%, неделю назад на 18%, а на этой неделе уже можно увидеть прогноз роста ключевой ставки ЦБ даже до 20%. Хорошо одно — ясность по ключевой ставке появится уже 7 июня 2024 года.

👉Проблемы у бизнеса с долгом

Компании, у которых высокий долг, всё более некомфортно будут себя чувствовать из-за продолжительно высокой КС ЦБ. Им приходится перезанимать по более высокой ставке, что ухудшает их положение

👉IPO

В последнее время участились случаи выхода на IPO компаний. Это определённо оттягивает средства с рынка, заставляя продавать одни активы во имя выходящих на IPO

👉Повышение налогов

Изменение в налогах коснутся и бизнеса и физических лиц.

👉Негативный шум

Уже недели 3 в информационном потоке существует постоянная негативная информация. При чём если раньше инвесторы могли не обращать внимание на негатив, то теперь не обращают внимание на позитив.

👉Цена на нефть

Стоимость барреля снижается с апреля и уже находится на уровне 80$. При чём вниз начинает идти не только нефть, но и ранее выросшая цена золота, которая опустилась уже с 2449 до 2327$ за тройскую унцию.

Пишите свои варианты в комментарии:

https://smart-lab.ru/mobile/topic/1024678

😍 аналитика🔄 новости🔄 бонды

Индекс Мосбиржи уже упал более чем на 10% за последний 2 недели. Крупнейшая коррекция с сентября-октября 2022 года. Как известно, после какого-либо события обязательно находятся те, кто называет причины, которые до события были неочевидны и не важны. Вот 10 причин падения российского рынка, которые они назвали:

👉Рубль укрепился

С апреля 2024 года курс рубля укрепляется. Так, по отношению к доллару он снизился с 94,5 рублей за доллар до 89 рублей. Напомню, что до этого правительство прогнозировало средний курс доллара за 2024 год около 100 рублей.

👉Инвесторы выводят средства с рынка на отпуск

После общего роста российского рынка, инвесторы решили зафиксировать прибыль или поехать в отпуск.

👉Дивиденды

Размер дивидендов удручает инвесторов, которые сравнивают доходность с ключевой ставкой ЦБ. Некоторые компании отказываются выплачивать дивиденды акционерам.

👉Ставки по депозитам

Банки вытягивают средства с рынка акций на депозиты, которые предлагают крупную доходность со сниженным риском.

👉Ключевая ставка

Последние несколько недель идёт нагнетание по росту ключевой ставки. Если пару недель назад предполагался рост до 17%, неделю назад на 18%, а на этой неделе уже можно увидеть прогноз роста ключевой ставки ЦБ даже до 20%. Хорошо одно — ясность по ключевой ставке появится уже 7 июня 2024 года.

👉Проблемы у бизнеса с долгом

Компании, у которых высокий долг, всё более некомфортно будут себя чувствовать из-за продолжительно высокой КС ЦБ. Им приходится перезанимать по более высокой ставке, что ухудшает их положение

👉IPO

В последнее время участились случаи выхода на IPO компаний. Это определённо оттягивает средства с рынка, заставляя продавать одни активы во имя выходящих на IPO

👉Повышение налогов

Изменение в налогах коснутся и бизнеса и физических лиц.

👉Негативный шум

Уже недели 3 в информационном потоке существует постоянная негативная информация. При чём если раньше инвесторы могли не обращать внимание на негатив, то теперь не обращают внимание на позитив.

👉Цена на нефть

Стоимость барреля снижается с апреля и уже находится на уровне 80$. При чём вниз начинает идти не только нефть, но и ранее выросшая цена золота, которая опустилась уже с 2449 до 2327$ за тройскую унцию.

Пишите свои варианты в комментарии:

https://smart-lab.ru/mobile/topic/1024678

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Закончился 2 этап обмена заблокированных активов

Главный сериал российского фондового рынка продолжается. Согласно Указа №844 проходит обмен замороженных активов между российскими инвесторами и иностранными коллегами.

В первой серии этого сериала инвесторы отправили своим брокерам заявки на тот самый обмен на итоговую сумму до 100 000 рублей.

На второй стадии организатор торгов должен был сформировать из предъявленных к выкупу бумаг единый пул и поделить его на максимально идентичные по наполнению и стоимости лоты

Затем он в теории должен установить единую для всех лотов стартовую ставку, которая не может быть меньше средней стоимости всех лотов.

В итоге второй стадии обмена замороженными активами Инвестиционная палата успешно сформировала 100 лотов со средней стоимостью 353,1 млн. рублей. Инвесторы подали более 1 миллиона заявок на сумму, превышающую 35,3 млрд. рублей. А сколько заявок не было подано и сколько инвесторов не вписались в максимальный лимит — это отдельная история.

60% пула составили акции и депозитарные расписки иностранных эмитентов;

40% пула пришлось на ETF.

Дальнейшие 2 этапа будут реализованы в следующие сроки:

👉3 этап — до 5 июля организатор будет принимать заявки от покупателей-нерезидентов по цене не ниже стартовой и именно тут мы узнаем хватает ли денег у нерезидентов для удовлетворения всех наших хотелок;

👉4 этап — до 29 июля Инвестиционная палата определит для всех лотов единую финальную цену продажи, которая будет не ниже стартовой ставки.

При этом организатор торгов может сдвинуть эти сроки при необходимости. Если всё произойдет по запланированному сценарию, то после 29 июля нас может ждать золотой денежный дождь, правда, ориентировочно, до 100 000 рублей

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/1024737

😍 аналитика🔄 новости🔄 бонды

Главный сериал российского фондового рынка продолжается. Согласно Указа №844 проходит обмен замороженных активов между российскими инвесторами и иностранными коллегами.

В первой серии этого сериала инвесторы отправили своим брокерам заявки на тот самый обмен на итоговую сумму до 100 000 рублей.

На второй стадии организатор торгов должен был сформировать из предъявленных к выкупу бумаг единый пул и поделить его на максимально идентичные по наполнению и стоимости лоты

Затем он в теории должен установить единую для всех лотов стартовую ставку, которая не может быть меньше средней стоимости всех лотов.

В итоге второй стадии обмена замороженными активами Инвестиционная палата успешно сформировала 100 лотов со средней стоимостью 353,1 млн. рублей. Инвесторы подали более 1 миллиона заявок на сумму, превышающую 35,3 млрд. рублей. А сколько заявок не было подано и сколько инвесторов не вписались в максимальный лимит — это отдельная история.

60% пула составили акции и депозитарные расписки иностранных эмитентов;

40% пула пришлось на ETF.

Дальнейшие 2 этапа будут реализованы в следующие сроки:

👉3 этап — до 5 июля организатор будет принимать заявки от покупателей-нерезидентов по цене не ниже стартовой и именно тут мы узнаем хватает ли денег у нерезидентов для удовлетворения всех наших хотелок;

👉4 этап — до 29 июля Инвестиционная палата определит для всех лотов единую финальную цену продажи, которая будет не ниже стартовой ставки.

При этом организатор торгов может сдвинуть эти сроки при необходимости. Если всё произойдет по запланированному сценарию, то после 29 июля нас может ждать золотой денежный дождь, правда, ориентировочно, до 100 000 рублей

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/1024737

Please open Telegram to view this post

VIEW IN TELEGRAM

Налоговое бремя давит на индекс🔥Итоги дня

📉 IMOEX -2.4%

Налоговые реформы продолжают давить на индекс. Первые публикации про налоги были пробные, чтобы посмотреть на реакцию. Реакции не последовало — значит можно продолжать повышать налоги. Сегодня досталось золотодобытчикам и производителям удобрений, кто следующий?

Без дополнительных налогов не обойтись. Минфин повысил оценку дефицита федерального бюджета на 2024 год до 2,120 трлн рублей с 1,595 трлн рублей.

Участники рынка распродают акции, так как новые налоги снижают привлекательность рынка в целом и дивидендных акций в частности😔

На рынке первую половину дня были маржин-коллы, а затем инвесторы начали потихоньку откупать рынок🤔

📉 Магнит -6.1%

Продолжает уверенно снижаться после рекомендации 412,13 руб. дивидендов. Участники рынка ждали намного больше😔

📉 ЮГК -2.2%

В моменте акции теряли более 8%. Минфин предлагает надбавку к НДПИ на золото в размере 10% от превышения мировой цены над уровнем $1900 за унцию.

📈 Полиметалл +2.5%

Золотодобытчик сейчас является зарубежной фирмой и новые налоги его не коснутся😉

📈 Северсталь +1%

Чувствует себя невероятно уверенно на фоне общего обвала рынка, в моменте рост был более 2.5%. Основную поддержку акциям оказывают дивиденды. 07.06.2024 собрание акционеров должно утвердить дивиденды за 2023 год в размере 191,51 руб. и дивиденды за 1 кв. 2024 в размере 38,3 рублей🚀

📉 Газпром -2.7%

FT сообщает, что сделка по строительству «Силу Сибири 2» срывается из-за ценовых требований Пекина. Китай хочет оплачивать газ по цене, практически аналогичной внутренним ценам в России. Давно пора понять, что Китай готов покупать только за бесценок 🤷♂️

📈 ТМК +1.7%

Решили позвать Галю, которая сделала возврат. ТМК объявляет об отмене SPO в связи с неблагоприятными условиями на российском рынке акционерного капитала. Их можно понять

📈 Роснефть +0.5%

Судя по всему, Роснефть новые налоги не коснутся😉

📉 Интер РАО -7.4%

Падает после дивидендного гэпа. Дивиденд составил 32 коп., падение больше размера дивиденда🤔

📊 Полная карта рынка:

https://smart-lab.ru/q/map

Комментируйте на Смартлабе:

https://smart-lab.ru/mobile/topic/1024831/

😍 аналитика🔄 новости🔄 бонды

Налоговые реформы продолжают давить на индекс. Первые публикации про налоги были пробные, чтобы посмотреть на реакцию. Реакции не последовало — значит можно продолжать повышать налоги. Сегодня досталось золотодобытчикам и производителям удобрений, кто следующий?

Без дополнительных налогов не обойтись. Минфин повысил оценку дефицита федерального бюджета на 2024 год до 2,120 трлн рублей с 1,595 трлн рублей.

Участники рынка распродают акции, так как новые налоги снижают привлекательность рынка в целом и дивидендных акций в частности😔

На рынке первую половину дня были маржин-коллы, а затем инвесторы начали потихоньку откупать рынок🤔

Продолжает уверенно снижаться после рекомендации 412,13 руб. дивидендов. Участники рынка ждали намного больше😔

В моменте акции теряли более 8%. Минфин предлагает надбавку к НДПИ на золото в размере 10% от превышения мировой цены над уровнем $1900 за унцию.

Золотодобытчик сейчас является зарубежной фирмой и новые налоги его не коснутся😉

Чувствует себя невероятно уверенно на фоне общего обвала рынка, в моменте рост был более 2.5%. Основную поддержку акциям оказывают дивиденды. 07.06.2024 собрание акционеров должно утвердить дивиденды за 2023 год в размере 191,51 руб. и дивиденды за 1 кв. 2024 в размере 38,3 рублей🚀

FT сообщает, что сделка по строительству «Силу Сибири 2» срывается из-за ценовых требований Пекина. Китай хочет оплачивать газ по цене, практически аналогичной внутренним ценам в России. Давно пора понять, что Китай готов покупать только за бесценок 🤷♂️

Решили позвать Галю, которая сделала возврат. ТМК объявляет об отмене SPO в связи с неблагоприятными условиями на российском рынке акционерного капитала. Их можно понять

Судя по всему, Роснефть новые налоги не коснутся😉

Падает после дивидендного гэпа. Дивиденд составил 32 коп., падение больше размера дивиденда🤔

https://smart-lab.ru/q/map

Комментируйте на Смартлабе:

https://smart-lab.ru/mobile/topic/1024831/

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Please open Telegram to view this post

VIEW IN TELEGRAM