Какие дивиденды выплатят в 2024 году

Автор: Виктор Петров

👉 Дивиденды Росгосстрах #RGSS

Совет директоров уже дал рекомендацию по выплате дивидендов по итогам 2022 года в размере 0,00410062 рубля на акцию. Это в переводе на дивидендную доходность равно 1,2%. Чтобы получить эти жалкие дивиденды, достаточно быть владельцем акций Роскосстраха 18 марта 2024 года. если дивиденды, конечно, утвердят.

👉 Дивиденды Северсталь #CHMF

Компания Северсталь давно не платила дивиденды. Хотя тут «давно» дело такое. Это с учётом того, что ранее платили раз в квартал. Теперь Совет директоров дал рекомендацию к выплате дивидендов Северсталь по итогам 2023 года в размере 191,51 рубль на акцию. Это примерно 12% дивидендная доходность.

Правда до этой выплаты нужно ещё дожить, ведь она назначена на июнь 2024 года. Это если утвердят. Но не стоит забывать, что Северсталь может продолжить свою традицию ежеквартальных дивидендов и тогда можно смело ожидать дополнительные поступления уже за 1 квартал 2024 года.

👉 Дивиденды Мосбиржи #MOEX

Мосбиржа напомнила о себе, где сообщила о желании выплатить дивидендов хотя бы в 50% от Чистой прибыли. Открыв ведомость видим, что несколько лет назад она платила порядка 80%. А вот в 2023 году, сославшись на некоторые потребности, выплатила всего 30%.

Ранее в дивидендной политике Мосбиржи была прописана выплата дивидендов в размере 60% от Чистой прибыли. Теперь же 27 сентября 2023 года эта цифра была уменьшена до 50% от Чистой прибыли компании.

👉 Дивиденды Новатэк #NVTK

Аналитики дали прогноз по выплате дивидендов Новатэка уже 9 февраля 2024 года. Совет директоров решит этот вопрос и люди в пиджаках нам говорят, что дивиденд Новатэка может составить 45,5 рублей и не всего, а на каждую акцию.

👉 Дивиденды Сургутнефтегаз-п #SNGSP

Даже не знаю стоит ли об этом что-то писать. Тут на каждом углу дома хулиганы написали что-то про 12 рублей. А может и больше. Если повезёт. Но это не точно.

👉 Дивиденды Делимобиля #DELI

Совет директоров Делимобиля утвердил дивидендную политику, согласно которой на дивиденды будут направляться не менее 50% Чистой прибыли при «чистый долг/EBITDA менее 3х». по итогам 3 квартала 2023 года этот показатель был 3,5х. А сегодня, когда начались торги акциями Делимобиль, Совет директоров сообщил, что дивидендов не будет. И это после того, что мы с вами для него сделали (ничего).

👉 Дивиденды ММК #MAGN

Какие будут дивиденды ММК по итогам 2023? Опрос РБК показал следующие цифры:

• 7,4 рубля — Синара

• 5,3 рубля — Альфа

• 3 рубля — Тинькофф

• 5 рублей — Цифра Брокер

• 5,8 рублей — Алор

Правда сюда ещё не входят возможные дивиденды за 1 квартал 2024 года

👉 Дивиденды НЛМК #NLMK

Сколько дивидендов выплатит НЛМК? — такой вопрос РБК тоже задали. В итоге имеем следующие прогнозы:

• 20 рублей — Цифра Брокер

• 21 рубль — Тинькофф

• 25,1 рубль — Альфа

• 37 рублей — Газпромбанк

👉 Дивиденды Диасофта #DIAS

Совет директоров Диасофть рекомендовал к выплате 75,68 рублей дивидендов на акцию за 3 квартал 2023 года. При чём тут планируется IPO 16 февраля 2024 года. Кстати, цену размещения акций Диасофта составила 4000-4500 рублей за акцию.

👉 Дивиденды Сбера #SBER

Не знаю следует ли вообще о них писать, так как прогнозы дивидендов Сбера написаны чуть ниже прогнозов дивидендов Сургутпрефов. Пока прогнозы не менялись и большинство за 33 коровы рубля на акцию обоих типов.

👉 Остальные прогнозы дивидендов за 2023 год

• дивиденды Мать и дитя #MDMG — 10% — Атон

• дивиденды Интер РАО #IRAO — 8% — Атон

• дивиденды Лукойл #LKOH — 10% — Газпромбанк

• дивиденды Самолёт #SMLT — 41 рубль — Промсвязьбанк

😍 аналитика🔄 новости🔄 бонды

Автор: Виктор Петров

👉 Дивиденды Росгосстрах #RGSS

Совет директоров уже дал рекомендацию по выплате дивидендов по итогам 2022 года в размере 0,00410062 рубля на акцию. Это в переводе на дивидендную доходность равно 1,2%. Чтобы получить эти жалкие дивиденды, достаточно быть владельцем акций Роскосстраха 18 марта 2024 года. если дивиденды, конечно, утвердят.

👉 Дивиденды Северсталь #CHMF

Компания Северсталь давно не платила дивиденды. Хотя тут «давно» дело такое. Это с учётом того, что ранее платили раз в квартал. Теперь Совет директоров дал рекомендацию к выплате дивидендов Северсталь по итогам 2023 года в размере 191,51 рубль на акцию. Это примерно 12% дивидендная доходность.

Правда до этой выплаты нужно ещё дожить, ведь она назначена на июнь 2024 года. Это если утвердят. Но не стоит забывать, что Северсталь может продолжить свою традицию ежеквартальных дивидендов и тогда можно смело ожидать дополнительные поступления уже за 1 квартал 2024 года.

👉 Дивиденды Мосбиржи #MOEX

Мосбиржа напомнила о себе, где сообщила о желании выплатить дивидендов хотя бы в 50% от Чистой прибыли. Открыв ведомость видим, что несколько лет назад она платила порядка 80%. А вот в 2023 году, сославшись на некоторые потребности, выплатила всего 30%.

Ранее в дивидендной политике Мосбиржи была прописана выплата дивидендов в размере 60% от Чистой прибыли. Теперь же 27 сентября 2023 года эта цифра была уменьшена до 50% от Чистой прибыли компании.

👉 Дивиденды Новатэк #NVTK

Аналитики дали прогноз по выплате дивидендов Новатэка уже 9 февраля 2024 года. Совет директоров решит этот вопрос и люди в пиджаках нам говорят, что дивиденд Новатэка может составить 45,5 рублей и не всего, а на каждую акцию.

👉 Дивиденды Сургутнефтегаз-п #SNGSP

Даже не знаю стоит ли об этом что-то писать. Тут на каждом углу дома хулиганы написали что-то про 12 рублей. А может и больше. Если повезёт. Но это не точно.

👉 Дивиденды Делимобиля #DELI

Совет директоров Делимобиля утвердил дивидендную политику, согласно которой на дивиденды будут направляться не менее 50% Чистой прибыли при «чистый долг/EBITDA менее 3х». по итогам 3 квартала 2023 года этот показатель был 3,5х. А сегодня, когда начались торги акциями Делимобиль, Совет директоров сообщил, что дивидендов не будет. И это после того, что мы с вами для него сделали (ничего).

👉 Дивиденды ММК #MAGN

Какие будут дивиденды ММК по итогам 2023? Опрос РБК показал следующие цифры:

• 7,4 рубля — Синара

• 5,3 рубля — Альфа

• 3 рубля — Тинькофф

• 5 рублей — Цифра Брокер

• 5,8 рублей — Алор

Правда сюда ещё не входят возможные дивиденды за 1 квартал 2024 года

👉 Дивиденды НЛМК #NLMK

Сколько дивидендов выплатит НЛМК? — такой вопрос РБК тоже задали. В итоге имеем следующие прогнозы:

• 20 рублей — Цифра Брокер

• 21 рубль — Тинькофф

• 25,1 рубль — Альфа

• 37 рублей — Газпромбанк

👉 Дивиденды Диасофта #DIAS

Совет директоров Диасофть рекомендовал к выплате 75,68 рублей дивидендов на акцию за 3 квартал 2023 года. При чём тут планируется IPO 16 февраля 2024 года. Кстати, цену размещения акций Диасофта составила 4000-4500 рублей за акцию.

👉 Дивиденды Сбера #SBER

Не знаю следует ли вообще о них писать, так как прогнозы дивидендов Сбера написаны чуть ниже прогнозов дивидендов Сургутпрефов. Пока прогнозы не менялись и большинство за 33 коровы рубля на акцию обоих типов.

👉 Остальные прогнозы дивидендов за 2023 год

• дивиденды Мать и дитя #MDMG — 10% — Атон

• дивиденды Интер РАО #IRAO — 8% — Атон

• дивиденды Лукойл #LKOH — 10% — Газпромбанк

• дивиденды Самолёт #SMLT — 41 рубль — Промсвязьбанк

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

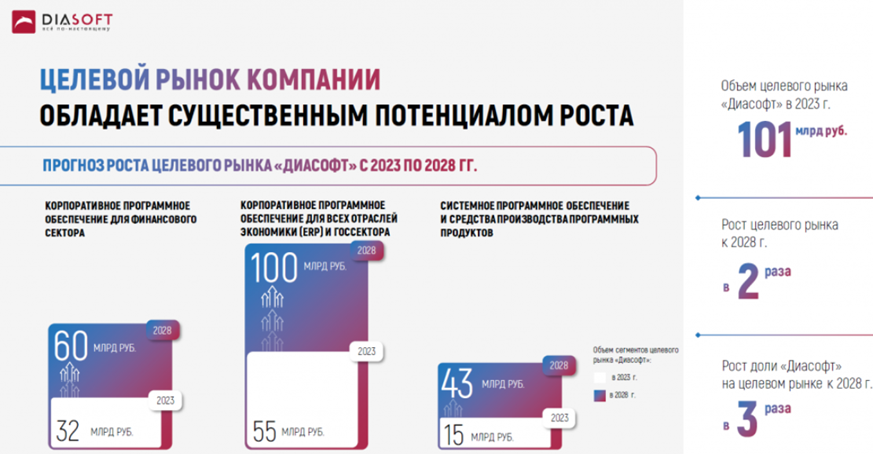

Драйверы роста Диасофт #DIAS

Скоро стартует начало размещения компании Диасофт. С первым взглядом на компанию можно ознакомиться здесь. Теперь более детально рассмотрим рынок, на котором компания планирует расти.

Компания широко представлена на рынке программного обеспечения для финансового сектора. На нем она занимает крупнейшую долю в 24%. Стратегические сегменты для компании: сектор корпоративного ПО для всех отраслей экономики (ERP) и госсектора и системное ПО и средства производства программных продуктов.

Основные драйверы роста:

👉Смена систем в операционной деятельности из-за импортозамещения.

👉Внедрение новых платежных систем.

👉Ужесточение регламентов проверок со стороны регулятора.

👉Развитие финансового рынка (новые инструменты, ИИС и тд).

👉Цифровая трансформация.

👉Рост источников данных и их объем.

👉Развитие страхования, особенно страхования жизни (низкое проникновение в РФ).

Почему собственные разработки у банков не являются явной конкуренцией Диасофту?

Банки пользуются сборкой из многих решений, не используя единое монолитное. За многими из этих решений они приходят именно к Диасофту.

Стоимость собственной разработки может не оправдывать цели и зачастую очень дорого, поэтому часто лучше отдать это на аутсорс проверенной компании.

👉ПО для госсектора и ERP — новое направление

Основной драйвер — выстраивание цифровой экономики государством. Применение современных технологий становится необходимым условием для эффективной работы госведомств и предприятий из разных отраслей экономики. И это с огромным куском рынка после ухода иностранных вендоров.

Планируемая доля рынка Диасофт в сегменте программного обеспечения для всех индустрий экономики (решения класса ERP) и органов государственной власти к 2026 г. ожидается 4%.

Третий сектор – системное ПО и средства производства программных продуктов. Это второе новое стратегическое направление

По данным Strategy Partners, основными драйверами роста рынка в 2023-2026 гг., как ожидается, станет внедрение новых инициатив по развитию рынка со стороны регулирующих органов в условиях действующих санкций, необходимость замены импортных поставщиков системного ПО и средств производства программных продуктов.

Диасофт удвоил свои инвестиции как раз по причине возможности стратегического роста по своим приоритетным сегментам – ведь рост целевого рынка Диасофт к 2028 году будет в 2 раза. Это находит свою отдачу в росте темпов роста выручки.

Но куда важнее, из-за специфики признания выручки, этот слайд из презентации компании:

Диасофт не только продает лицензии на ПО, но и занимается внедрением продукта и обслуживанием. Это и есть база для ускорения роста выручки компании.

Компетенции на рынке ПО для финсектора — одно из главных преимуществ для развития в других направлениях, так как некоторые из них качественно применимы для других отраслей экономики.

👉 Что в итоге?

На ключевом рынке ПО для финсектора Диасофт чувствует себя прекрасно, имея наибольшую долю рынка. Сам рынок способен удвоиться за счет процесса импортозамещения и развития самого финансового сектора.

В новых направлениях Диасофт предлагает конкурентные решения для новых клиентов, которые будут востребованы за счет опыта собственной разработки, эффективной системы развития качества продукта и отсутствия коробочных решений.

Диасофт удвоил инвестиции в разработку. Активно растет количество разработчиков в компании, чтобы удовлетворить спрос клиентов, который кратно превышает объем предложения.

Мы уже видим рост объема контрактов у компании, который приведет к ускорению темпов роста выручки.

Именно поэтому IPO Диасофта мне интересно и я с нетерпением жду его начала.

https://smart-lab.ru/mobile/topic/985831

😍 аналитика🔄 новости🔄 бонды

Скоро стартует начало размещения компании Диасофт. С первым взглядом на компанию можно ознакомиться здесь. Теперь более детально рассмотрим рынок, на котором компания планирует расти.

Компания широко представлена на рынке программного обеспечения для финансового сектора. На нем она занимает крупнейшую долю в 24%. Стратегические сегменты для компании: сектор корпоративного ПО для всех отраслей экономики (ERP) и госсектора и системное ПО и средства производства программных продуктов.

Основные драйверы роста:

👉Смена систем в операционной деятельности из-за импортозамещения.

👉Внедрение новых платежных систем.

👉Ужесточение регламентов проверок со стороны регулятора.

👉Развитие финансового рынка (новые инструменты, ИИС и тд).

👉Цифровая трансформация.

👉Рост источников данных и их объем.

👉Развитие страхования, особенно страхования жизни (низкое проникновение в РФ).

Почему собственные разработки у банков не являются явной конкуренцией Диасофту?

Банки пользуются сборкой из многих решений, не используя единое монолитное. За многими из этих решений они приходят именно к Диасофту.

Стоимость собственной разработки может не оправдывать цели и зачастую очень дорого, поэтому часто лучше отдать это на аутсорс проверенной компании.

👉ПО для госсектора и ERP — новое направление

Основной драйвер — выстраивание цифровой экономики государством. Применение современных технологий становится необходимым условием для эффективной работы госведомств и предприятий из разных отраслей экономики. И это с огромным куском рынка после ухода иностранных вендоров.

Планируемая доля рынка Диасофт в сегменте программного обеспечения для всех индустрий экономики (решения класса ERP) и органов государственной власти к 2026 г. ожидается 4%.

Третий сектор – системное ПО и средства производства программных продуктов. Это второе новое стратегическое направление

По данным Strategy Partners, основными драйверами роста рынка в 2023-2026 гг., как ожидается, станет внедрение новых инициатив по развитию рынка со стороны регулирующих органов в условиях действующих санкций, необходимость замены импортных поставщиков системного ПО и средств производства программных продуктов.

Диасофт удвоил свои инвестиции как раз по причине возможности стратегического роста по своим приоритетным сегментам – ведь рост целевого рынка Диасофт к 2028 году будет в 2 раза. Это находит свою отдачу в росте темпов роста выручки.

Но куда важнее, из-за специфики признания выручки, этот слайд из презентации компании:

Диасофт не только продает лицензии на ПО, но и занимается внедрением продукта и обслуживанием. Это и есть база для ускорения роста выручки компании.

Компетенции на рынке ПО для финсектора — одно из главных преимуществ для развития в других направлениях, так как некоторые из них качественно применимы для других отраслей экономики.

👉 Что в итоге?

На ключевом рынке ПО для финсектора Диасофт чувствует себя прекрасно, имея наибольшую долю рынка. Сам рынок способен удвоиться за счет процесса импортозамещения и развития самого финансового сектора.

В новых направлениях Диасофт предлагает конкурентные решения для новых клиентов, которые будут востребованы за счет опыта собственной разработки, эффективной системы развития качества продукта и отсутствия коробочных решений.

Диасофт удвоил инвестиции в разработку. Активно растет количество разработчиков в компании, чтобы удовлетворить спрос клиентов, который кратно превышает объем предложения.

Мы уже видим рост объема контрактов у компании, который приведет к ускорению темпов роста выручки.

Именно поэтому IPO Диасофта мне интересно и я с нетерпением жду его начала.

https://smart-lab.ru/mobile/topic/985831

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

СМАРТЛАБ

#smartlabonline c компанией Диасофт сегодня в 14.30 Диасофт – разработчик №1 программного обеспечения для финансового сектора. Компания собирается выйти на IPO и сегодня объявила ценовой диапазон размещения: 4000- 4500 рублей за акцию. 40 - 45 миллиардов…

Основное из беседы с совладельцами Диасофт #DIAS

Позавчера мы провели интервью с Диасофт, который выходит на IPO.

Хотели бы отметить основные моменты:

👉 Объем законтрактованной выручки уже 18,3 млрд руб, это гарантия высоких темпов роста в ближ 2 года

👉 Сейчас платят 0 налог на прибыль и пониженные соцвзносы, с 1 января 2025 года льготы могут уйти, но надеются, что их продлят

👉 SPO твердых планов нет.

👉 7 человек топ-менеджеров компании контролируют 92% уставного капитала

👉 Допэмиссию 4,74 млн акций делали в августе 2023 чтобы соответствовать требованиям Мосбиржи по минимальному размеру уставного капитала, вся допка была равномерно распределена между существующими акционерами

👉Ждут что по мере роста выручки на 30% в год рентабельность будет расти 1-2пп в год.

👉IPO на 500 тыс новые акции и 300 тыс кэшаут (3%УК). Сам Александр Глазков сообщил что продавать свои акции не намерен.

👉 До 2020 года выручка росла темпами 13-14% в год

👉 Долговое финансирование не нужно, весь капекс способны финансировать из операционного потока

👉 Капекс был раньше 300-400 млн в год, станет 0,9-1 млрд руб

👉 Открытие банк был клиент, соответственно, выручка может снизиться по ним, но говорят, что исторически после объединения банков возрастали расходы у банка-приобретателя (но надо иметь ввиду, что средний чек у них сотни млн руб по крупным банкам, так что эффект Открытия можем заметить в 2024 году — мое примечание)

👉 На данный момент выручка нефинансового сектора составляет 4%

👉 На рынок системного ПО будут заходить после 2025 года

👉 Дочернюю структуру «Новая Афина» консолидировали на 100% (раньше в отчете МСФО были неконтрольные доли участия по прибыли, теперь не будет)

Подробный разбор Диасофт: smart-lab.ru/mobile/topic/985666

😍 аналитика🔄 новости🔄 бонды

Позавчера мы провели интервью с Диасофт, который выходит на IPO.

Хотели бы отметить основные моменты:

👉 Объем законтрактованной выручки уже 18,3 млрд руб, это гарантия высоких темпов роста в ближ 2 года

👉 Сейчас платят 0 налог на прибыль и пониженные соцвзносы, с 1 января 2025 года льготы могут уйти, но надеются, что их продлят

👉 SPO твердых планов нет.

👉 7 человек топ-менеджеров компании контролируют 92% уставного капитала

👉 Допэмиссию 4,74 млн акций делали в августе 2023 чтобы соответствовать требованиям Мосбиржи по минимальному размеру уставного капитала, вся допка была равномерно распределена между существующими акционерами

👉Ждут что по мере роста выручки на 30% в год рентабельность будет расти 1-2пп в год.

👉IPO на 500 тыс новые акции и 300 тыс кэшаут (3%УК). Сам Александр Глазков сообщил что продавать свои акции не намерен.

👉 До 2020 года выручка росла темпами 13-14% в год

👉 Долговое финансирование не нужно, весь капекс способны финансировать из операционного потока

👉 Капекс был раньше 300-400 млн в год, станет 0,9-1 млрд руб

👉 Открытие банк был клиент, соответственно, выручка может снизиться по ним, но говорят, что исторически после объединения банков возрастали расходы у банка-приобретателя (но надо иметь ввиду, что средний чек у них сотни млн руб по крупным банкам, так что эффект Открытия можем заметить в 2024 году — мое примечание)

👉 На данный момент выручка нефинансового сектора составляет 4%

👉 На рынок системного ПО будут заходить после 2025 года

👉 Дочернюю структуру «Новая Афина» консолидировали на 100% (раньше в отчете МСФО были неконтрольные доли участия по прибыли, теперь не будет)

Подробный разбор Диасофт: smart-lab.ru/mobile/topic/985666

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Новый индекс IPO #MIPO на Мосбирже. Состав, параметры и исторические параллели

Sid_the_sloth пишет:

Похоже, боссы Мосбиржи посмотрели на оголтелый бум IPO и поняли, как это дело можно дополнительно монетизировать, сыграв на бурлящих чувствах и нерастраченном азарте отечественного инвестора.

Чтобы нам всем было ещё интереснее делать ставки в нашем MOEX-казино, Московская биржа анонсировала запуск с 19 апреля нового бенчмарка - Индекса МосБиржи IPO. Код индекса – #MIPO.

1️⃣ Состав и параметры индекса #MIPO

Индекс Мосбиржи IPO включает акции, которые были допущены к торгам после IPO или первичного листинга. Отраслевых ограничений нет. В первичную базу расчета индекса MIPO войдут акции 15 компаний:

• Whoosh #WUSH

• Генетико #GECO

• CarMoney #CARM

• Софтлайн #SOFL

• Группа Астра #ASTR

• Henderson #HNFG

• ЕвроТранс #EUTR

• ЮГК #UGLD

• Совкомбанк #SVCB

• Мосгорломбард #MGKL

• Делимобиль #DELI

• Диасофт #DIAS

• КЛВЗ Кристалл #KLVZ

• Европлан #LEAS

• МФК Займер #ZAYM

👉Начальное значение индекса – 1000 пунктов, периодичность расчета – 1 раз в день, валюта индекса – российский рубль.

👉Минимальное количество акций в базе расчета индекса – 12 акций, количество ценных бумаг в индексе плавающее.

👉Для включения в MIPO доля акций компании в свободном обращении должна быть не менее 5%, капитализация – не ниже 10 млрд рублей.

👉Максимальный вес одного эмитента — 9%.

👉Бумаги будут находиться в индексе 2 года с даты размещения.

👉Пересмотр базы расчета индекса будет производиться ежеквартально.

MIPOTR — по сути тот же индекс, только включающий в себя выплаты дивидендов.

Как «зарабатывать» на новом индексе и пару примеров из прошлого см. на Смартлабе:

https://smart-lab.ru/mobile/topic/1009568/

😍 аналитика🔄 новости🔄 бонды

Sid_the_sloth пишет:

Похоже, боссы Мосбиржи посмотрели на оголтелый бум IPO и поняли, как это дело можно дополнительно монетизировать, сыграв на бурлящих чувствах и нерастраченном азарте отечественного инвестора.

Чтобы нам всем было ещё интереснее делать ставки в нашем MOEX-казино, Московская биржа анонсировала запуск с 19 апреля нового бенчмарка - Индекса МосБиржи IPO. Код индекса – #MIPO.

Индекс Мосбиржи IPO включает акции, которые были допущены к торгам после IPO или первичного листинга. Отраслевых ограничений нет. В первичную базу расчета индекса MIPO войдут акции 15 компаний:

• Whoosh #WUSH

• Генетико #GECO

• CarMoney #CARM

• Софтлайн #SOFL

• Группа Астра #ASTR

• Henderson #HNFG

• ЕвроТранс #EUTR

• ЮГК #UGLD

• Совкомбанк #SVCB

• Мосгорломбард #MGKL

• Делимобиль #DELI

• Диасофт #DIAS

• КЛВЗ Кристалл #KLVZ

• Европлан #LEAS

• МФК Займер #ZAYM

👉Начальное значение индекса – 1000 пунктов, периодичность расчета – 1 раз в день, валюта индекса – российский рубль.

👉Минимальное количество акций в базе расчета индекса – 12 акций, количество ценных бумаг в индексе плавающее.

👉Для включения в MIPO доля акций компании в свободном обращении должна быть не менее 5%, капитализация – не ниже 10 млрд рублей.

👉Максимальный вес одного эмитента — 9%.

👉Бумаги будут находиться в индексе 2 года с даты размещения.

👉Пересмотр базы расчета индекса будет производиться ежеквартально.

MIPOTR — по сути тот же индекс, только включающий в себя выплаты дивидендов.

Как «зарабатывать» на новом индексе и пару примеров из прошлого см. на Смартлабе:

https://smart-lab.ru/mobile/topic/1009568/

Please open Telegram to view this post

VIEW IN TELEGRAM