Обзор прессы: Русагро, КАМАЗ, ЭНЕЛ РОССИЯ — 17/12/21

👉Сенаторы хотят обязать зарубежные IT-компании платить налоги в России

👉Минэнерго готовит субсидию для выпуска пропилена

👉«Энел Россия» не построила Кольскую ВЭС вовремя по транспортным причинам

👉Водородный автобус КамАЗа появится в Москве к концу 2022 года

👉КамАЗ ждет роста продаж в 2022 году на фоне проблем конкурентов

👉Гендиректор «Русагро» Максим Басов рассказывает, как холдинг пережил регулирование цен, и делает оптимистичные прогнозы

👉В «Магните» и «Пятерочке» появятся выделенные зоны для фермеров

https://smart-lab.ru/blog/news/749284.php

#mgnt #five #agro #kmaz #enru #lkoh #sibn

👉Сенаторы хотят обязать зарубежные IT-компании платить налоги в России

👉Минэнерго готовит субсидию для выпуска пропилена

👉«Энел Россия» не построила Кольскую ВЭС вовремя по транспортным причинам

👉Водородный автобус КамАЗа появится в Москве к концу 2022 года

👉КамАЗ ждет роста продаж в 2022 году на фоне проблем конкурентов

👉Гендиректор «Русагро» Максим Басов рассказывает, как холдинг пережил регулирование цен, и делает оптимистичные прогнозы

👉В «Магните» и «Пятерочке» появятся выделенные зоны для фермеров

https://smart-lab.ru/blog/news/749284.php

#mgnt #five #agro #kmaz #enru #lkoh #sibn

smart-lab.ru

Обзор прессы: Русагро, КАМАЗ, ЭНЕЛ РОССИЯ — 17/12/21

Сенаторы хотят обязать зарубежные IT-компании платить налоги в России Комиссия Совета федерации по информационной политике и взаимодействию со СМИ

Обзор прессы: Fix Price, Магнит, Русагро — 20/01/22

👉Суд арестовал активы «Русагро» и ее акционеров Мошковича и Басова на 22 млрд рублей

👉Небольших эмитентов ждет испытание высокими ставками

👉Банки тестируют рассрочку на покупку недвижимости

👉Инвестбанкиры закрыли хороший год. Новым заработкам мешают инфляция и геополитика

👉Инвестсообщество заступилось за идею Минэкономразвития ограничить в правах квазиказначейские акции

👉«Магнит» создает медиаплатформу для привлечения новых клиентов

👉Сеть Fix Price покупает у PNK Group крупный логопарк в Домодедове

https://smart-lab.ru/blog/news/758633.php

#fixp #mgnt #agro

👉Суд арестовал активы «Русагро» и ее акционеров Мошковича и Басова на 22 млрд рублей

👉Небольших эмитентов ждет испытание высокими ставками

👉Банки тестируют рассрочку на покупку недвижимости

👉Инвестбанкиры закрыли хороший год. Новым заработкам мешают инфляция и геополитика

👉Инвестсообщество заступилось за идею Минэкономразвития ограничить в правах квазиказначейские акции

👉«Магнит» создает медиаплатформу для привлечения новых клиентов

👉Сеть Fix Price покупает у PNK Group крупный логопарк в Домодедове

https://smart-lab.ru/blog/news/758633.php

#fixp #mgnt #agro

smart-lab.ru

Обзор прессы: Fix Price, Магнит, Русагро — 20/01/22

Суд арестовал активы « Русагро » и ее акционеров Мошковича и Басова на 22 млрд рублей Арбитражный суд Саратовской

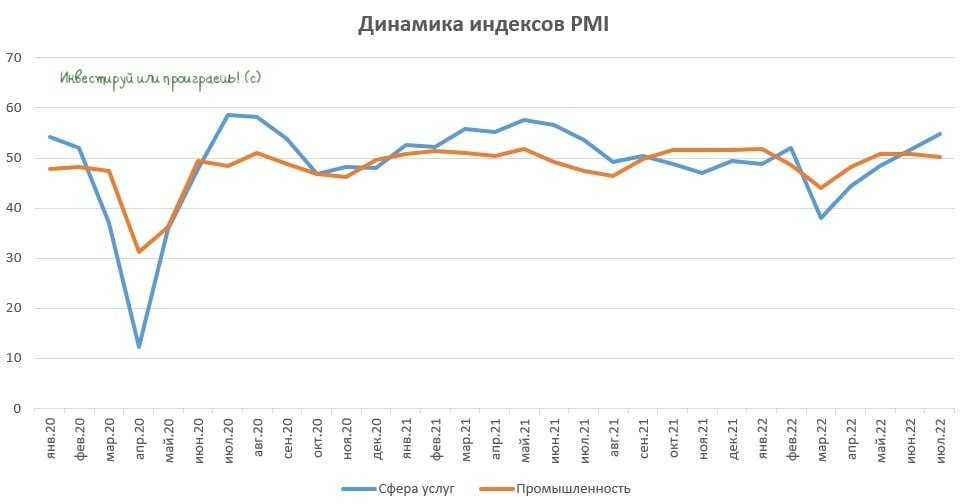

В России продолжает расти деловая активность?

автор: Козлов Юрий

📈 Агентство S&P Global на этой неделе опубликовало индексы PMI для промышленности и сферы услуг в РФ. Оба показателя оказались выше 50 пунктов, что указывает на рост деловой активности в нашей стране.

Отдельно нужно отметить сильный рост индекса PMI в секторе слуг – показатель вырос до максимума за последние 12 месяцев.

S&P Global фиксирует увеличение внутреннего спроса и рост новых заказов, при этом сокращаются экспортные заказы, из-за санкционного давления Запада.

👍 Занятость в сфере услуг выросла впервые с ноября 2021 года, что не может не радовать.

В промышленности деловая активность улучшилась незначительно, по сравнению с последними двумя месяцами. Тем не менее, количество новых заказов увеличилось второй месяц подряд и самыми быстрыми темпами с апреля 2019 года (#MACRO).

👌Уровень оптимизма в отношении перспектив отечественной экономики на ближайшие 12 месяцев в июле оказался максимальным с момента проведения СВО в Украине.

👉 Индексы PMI традиционно являются опережающими индикаторами ВВП. Умеренно позитивная динамика, на мой взгляд, вызвана высокими ценами на углеводороды, что не привело к обвалу ВВП, как это было во время дефолта 1998 года и первого российско-украинского кризиса 2014-2015 гг.

Тогда, напомню, цены на нефть и природный газ оказывались под серьёзным давлением, что приводило к аналогичному резкому падению ВВП. Сейчас же цены на сырьё высокие, да и санкционный блицкриг Запада, по большому счёту, провалился. По крайней мере, очень хочется в это верить.

Поскольку на рынке углеводородов наблюдается сильный дисбаланс спроса и предложения, то высока вероятность сохранения текущих цен на топливо как минимум до конца текущего года, а вот какие цены на углеводороды будут в следующем году — это большой вопрос.

Ну и напоследок замечу, что представленная статистика по PMI в большей степени позитивна для компаний, ориентированных на внутренний рынок – ритейлеры и банки. В частности, из перспективных вариантов для долгосрочных и среднесрочных вложений на ум приходят Сбер и Магнит.

https://smart-lab.ru/blog/826011.php

#SBER #MGNT

автор: Козлов Юрий

📈 Агентство S&P Global на этой неделе опубликовало индексы PMI для промышленности и сферы услуг в РФ. Оба показателя оказались выше 50 пунктов, что указывает на рост деловой активности в нашей стране.

Отдельно нужно отметить сильный рост индекса PMI в секторе слуг – показатель вырос до максимума за последние 12 месяцев.

S&P Global фиксирует увеличение внутреннего спроса и рост новых заказов, при этом сокращаются экспортные заказы, из-за санкционного давления Запада.

👍 Занятость в сфере услуг выросла впервые с ноября 2021 года, что не может не радовать.

В промышленности деловая активность улучшилась незначительно, по сравнению с последними двумя месяцами. Тем не менее, количество новых заказов увеличилось второй месяц подряд и самыми быстрыми темпами с апреля 2019 года (#MACRO).

👌Уровень оптимизма в отношении перспектив отечественной экономики на ближайшие 12 месяцев в июле оказался максимальным с момента проведения СВО в Украине.

👉 Индексы PMI традиционно являются опережающими индикаторами ВВП. Умеренно позитивная динамика, на мой взгляд, вызвана высокими ценами на углеводороды, что не привело к обвалу ВВП, как это было во время дефолта 1998 года и первого российско-украинского кризиса 2014-2015 гг.

Тогда, напомню, цены на нефть и природный газ оказывались под серьёзным давлением, что приводило к аналогичному резкому падению ВВП. Сейчас же цены на сырьё высокие, да и санкционный блицкриг Запада, по большому счёту, провалился. По крайней мере, очень хочется в это верить.

Поскольку на рынке углеводородов наблюдается сильный дисбаланс спроса и предложения, то высока вероятность сохранения текущих цен на топливо как минимум до конца текущего года, а вот какие цены на углеводороды будут в следующем году — это большой вопрос.

Ну и напоследок замечу, что представленная статистика по PMI в большей степени позитивна для компаний, ориентированных на внутренний рынок – ритейлеры и банки. В частности, из перспективных вариантов для долгосрочных и среднесрочных вложений на ум приходят Сбер и Магнит.

https://smart-lab.ru/blog/826011.php

#SBER #MGNT

{kind=link}

Обзор прессы: рубль, Магнит, Энел Россия, частные инвесторы — 09/08/22

👉Частные инвесторы пожаловались на брокеров в Центробанк

👉Стена между российским и западным финрынками продолжает достраиваться

👉Западным энергокомпаниям заблокировало выход из России

👉Выдачи потребительских кредитов приблизились к докризисным значениям

👉«Магнит» выкупил у сына Абрамовича тепличный комплекс по выращиванию томатов

👉Вернулись в 2019-й: как долго протянется затишье на валютном рынке

https://smart-lab.ru/blog/news/827153.php

#mgnt #enru

👉Частные инвесторы пожаловались на брокеров в Центробанк

👉Стена между российским и западным финрынками продолжает достраиваться

👉Западным энергокомпаниям заблокировало выход из России

👉Выдачи потребительских кредитов приблизились к докризисным значениям

👉«Магнит» выкупил у сына Абрамовича тепличный комплекс по выращиванию томатов

👉Вернулись в 2019-й: как долго протянется затишье на валютном рынке

https://smart-lab.ru/blog/news/827153.php

#mgnt #enru

smart-lab.ru

Обзор прессы: рубль, Магнит, Энел Россия, частные инвесторы — 09/08/22

Частные инвесторы пожаловались на брокеров в Центробанк Частные инвесторы стали обращаться в Центробанк (ЦБ РФ) с жалобами на то,

📍ОБЗОР КОМПАНИИ: Магнит

автор: Бог Вычислений

Сегодня читаем годовой отчёт и изучаем бизнес-модель ПАО «Магнит». «Магнит» — ритейлер, работающий в сегменте продовольственных и повседневных товаров, косметики и аптек. Бизнес компании состоит из собственных пищевых производств, работы с поставщиками и логистики, управления магазинами.

👨🌾 Собственое производство

В контуре компании действуют 13 промышленных и 4 агропредприятия. В 2021 г. «Магнит» произвел 362 тыс. тонн продукции, что на 17% больше, чем годом ранее. Общая площадь принадлежащих компании теплиц 113 га (+0% к 2020 г.), а объем ежегодно производимой сельскохозяйственной продукции − 90 тыс. тонн (98 тыс. тонн в 2020 г).

Комбинат по выращиванию ягод на базе тепличного комплекса, который планируется открыть в 2023 г., сможет производить 1 229 тонн клубники и 95 тонн голубики в год.

🚛Работа с поставщиками и логистика

Магнит сотрудничает с более чем 6 тыс. поставщиков. Доля прямого импорта составляет 7% по 750 контрактам. В портфеле СТМ компании находится 4 тыс. номенклатурных позиций (2,5 тыс. в 2020), включая 1650 позиций продовольственных товаров.«Магнит» планирует довести долю продаж СТМ с 16% по итогам 2021 года до 25%. За 2021 год продажи товаров СТМ выросли на 23,8% по сравнению с 2020.

🛒Магазины

По состоянию на 31 декабря 2021 г. «Магниту» принадлежало 26 077 магазинов в 67 регионах России. Количество магазинов увеличилось по сравнению с 2021 годом на 4 513.основной формат, на который приходится 72% чистой розничной выручки и 63% торговых площадей компании.В 2021 г. открыто 825 магазинов формата «Магнит Косметик». В результате торговая площадь формата достигла 1 604 тыс. кв. м, увеличившись за год на 12,3%. Такой прирост площади стал наибольшим среди всех форматов компании. На конец 2021 г. формат «Магнит Косметик» насчитывал 6 966 магазинов.

📊Финансовые показатели

«Магнит» не имеет в своей дивидендной политике чётко обозначенного минимального размера дивидендов. Обычно платят два раза в год. По итогам 9 месяцев 2021 года компания заплатила 294,37 руб на акцию, а вот от выплаты финальных дивидендов за 2021 год отказалась. Совет директоров рекомендовал ГОСА чистую прибыль ПАО «Магнит» по результатам 2021 отчетного года оставить в качестве нераспределенной; дивиденды по обыкновенным именным акциям ПАО «Магнит» по результатам 2021 отчетного года не выплачивать.

https://smart-lab.ru/blog/827102.php

#MGNT

автор: Бог Вычислений

Сегодня читаем годовой отчёт и изучаем бизнес-модель ПАО «Магнит». «Магнит» — ритейлер, работающий в сегменте продовольственных и повседневных товаров, косметики и аптек. Бизнес компании состоит из собственных пищевых производств, работы с поставщиками и логистики, управления магазинами.

👨🌾 Собственое производство

В контуре компании действуют 13 промышленных и 4 агропредприятия. В 2021 г. «Магнит» произвел 362 тыс. тонн продукции, что на 17% больше, чем годом ранее. Общая площадь принадлежащих компании теплиц 113 га (+0% к 2020 г.), а объем ежегодно производимой сельскохозяйственной продукции − 90 тыс. тонн (98 тыс. тонн в 2020 г).

Комбинат по выращиванию ягод на базе тепличного комплекса, который планируется открыть в 2023 г., сможет производить 1 229 тонн клубники и 95 тонн голубики в год.

🚛Работа с поставщиками и логистика

Магнит сотрудничает с более чем 6 тыс. поставщиков. Доля прямого импорта составляет 7% по 750 контрактам. В портфеле СТМ компании находится 4 тыс. номенклатурных позиций (2,5 тыс. в 2020), включая 1650 позиций продовольственных товаров.«Магнит» планирует довести долю продаж СТМ с 16% по итогам 2021 года до 25%. За 2021 год продажи товаров СТМ выросли на 23,8% по сравнению с 2020.

🛒Магазины

По состоянию на 31 декабря 2021 г. «Магниту» принадлежало 26 077 магазинов в 67 регионах России. Количество магазинов увеличилось по сравнению с 2021 годом на 4 513.основной формат, на который приходится 72% чистой розничной выручки и 63% торговых площадей компании.В 2021 г. открыто 825 магазинов формата «Магнит Косметик». В результате торговая площадь формата достигла 1 604 тыс. кв. м, увеличившись за год на 12,3%. Такой прирост площади стал наибольшим среди всех форматов компании. На конец 2021 г. формат «Магнит Косметик» насчитывал 6 966 магазинов.

📊Финансовые показатели

«Магнит» не имеет в своей дивидендной политике чётко обозначенного минимального размера дивидендов. Обычно платят два раза в год. По итогам 9 месяцев 2021 года компания заплатила 294,37 руб на акцию, а вот от выплаты финальных дивидендов за 2021 год отказалась. Совет директоров рекомендовал ГОСА чистую прибыль ПАО «Магнит» по результатам 2021 отчетного года оставить в качестве нераспределенной; дивиденды по обыкновенным именным акциям ПАО «Магнит» по результатам 2021 отчетного года не выплачивать.

https://smart-lab.ru/blog/827102.php

#MGNT

{kind=link}

Магнит будет 15 лет без Чистой прибыли

автор: BOS

Недавно отчитался наш мегаритейлер Магнит. Я рад наисать обзор на эту компанию так как родом из Краснодара. Благодаря Магниту в нашей деревне появился Нормальный стадион, парк и нормальный футбол.

Все аналитики написали что очень порадовал рост выручки

Хочу описать почему растет прибыль и как предвидеть рост прибыли и выручки.

Вот график роста выручки поквартально

а вот я посчитал продовольственную инфляцию за тот же период.

Как видно графики очень похожи

пока инфляция имела сдержаный темп роста, выручка ритейлера особо не росла, когда же инфляция подскочила до 2 значных величин, рост выручки заметно ускорился и прибыль наконец то начала расти.

До 2019 года прибыль ритейлера постоянно снижалась, вместе со снижением инфляции

Динамику инфляции хорошо видно по графику ключевой ставки ЦБ РФ

Как и написали аналитики всплеск прибыили ПАо магнит во 2 квртале обусловлен разовыми вещами. Реальная же динамика соответсвует ставке Цб (индексу инфляции)

Я предполагаю что прибыль следующего полугодия уже не будет такой прекрасной.

Компания не выплатит дивиденды за 1 полугодие 2022 года, она пустила эту прибыль на погашение долгов.

Долг уменьшился на размер прибыли за пол года

А теперь посмотрите на размер долга и представте сколько лет нужно отдавать этот долг. Лет 15 без копейки чистой прибыли. Как вам такая перспектива инвесторы. Это не считая платежей по процентам.

Цена сейчас за акцию 5300 рублей. P/BV =2,59

при темпе роста выручки 40 % это более чем справедливая оценка. Но как я написал выше инфляционная составляющая в росте прибыли себя изжила. По крайней мере пока. Данная оценка более чем справедлива. Див доходность на ближайшее время не привысит 5 % . Я такое точно не покупаю. Просто не вижу откуда деньги прийдут?

https://smart-lab.ru/blog/831285.php

#MGNT

автор: BOS

Недавно отчитался наш мегаритейлер Магнит. Я рад наисать обзор на эту компанию так как родом из Краснодара. Благодаря Магниту в нашей деревне появился Нормальный стадион, парк и нормальный футбол.

Все аналитики написали что очень порадовал рост выручки

Хочу описать почему растет прибыль и как предвидеть рост прибыли и выручки.

Вот график роста выручки поквартально

а вот я посчитал продовольственную инфляцию за тот же период.

Как видно графики очень похожи

пока инфляция имела сдержаный темп роста, выручка ритейлера особо не росла, когда же инфляция подскочила до 2 значных величин, рост выручки заметно ускорился и прибыль наконец то начала расти.

До 2019 года прибыль ритейлера постоянно снижалась, вместе со снижением инфляции

Динамику инфляции хорошо видно по графику ключевой ставки ЦБ РФ

Как и написали аналитики всплеск прибыили ПАо магнит во 2 квртале обусловлен разовыми вещами. Реальная же динамика соответсвует ставке Цб (индексу инфляции)

Я предполагаю что прибыль следующего полугодия уже не будет такой прекрасной.

Компания не выплатит дивиденды за 1 полугодие 2022 года, она пустила эту прибыль на погашение долгов.

Долг уменьшился на размер прибыли за пол года

А теперь посмотрите на размер долга и представте сколько лет нужно отдавать этот долг. Лет 15 без копейки чистой прибыли. Как вам такая перспектива инвесторы. Это не считая платежей по процентам.

Цена сейчас за акцию 5300 рублей. P/BV =2,59

при темпе роста выручки 40 % это более чем справедливая оценка. Но как я написал выше инфляционная составляющая в росте прибыли себя изжила. По крайней мере пока. Данная оценка более чем справедлива. Див доходность на ближайшее время не привысит 5 % . Я такое точно не покупаю. Просто не вижу откуда деньги прийдут?

https://smart-lab.ru/blog/831285.php

#MGNT

{kind=link}

Тандыр пока закрыт...

Давно у нас не было качественной Razb0rkи компаний, исправляем ситуацию! Автор представляет вашему вниманию разбор отчета Магнита по РСБУ 3кв'22.

Магнит в этом году похоже решил не раскрывать данные продаж и результаты МСФО за 3кв'22. На сегодняшний день у нас есть только отчет МСФО за 2кв'22 и отчет РСБУ за 3кв'22

Писал очень подробно в чем разница между РСБУ и МСФО МАГНИТа по итогам 1п'22. Кроме разбора отчетов, в тексте писал о том, что компания не создала источник для выплаты дивидендов за 9м'22 года. Так и вышло, дивиденды за 9м'22 компания не объявила. Прочитайте разборку, чтобы понять коренные причины такого решения менеджмента и особенности отчетности компании.

Держите #MGNT?

🔥 — даа

🐳 — нее

Читайте Razb0rkу отчета Магнита на Смартлабе!

👉https://smart-lab.ru/blog/862679.php

Давно у нас не было качественной Razb0rkи компаний, исправляем ситуацию! Автор представляет вашему вниманию разбор отчета Магнита по РСБУ 3кв'22.

Магнит в этом году похоже решил не раскрывать данные продаж и результаты МСФО за 3кв'22. На сегодняшний день у нас есть только отчет МСФО за 2кв'22 и отчет РСБУ за 3кв'22

Писал очень подробно в чем разница между РСБУ и МСФО МАГНИТа по итогам 1п'22. Кроме разбора отчетов, в тексте писал о том, что компания не создала источник для выплаты дивидендов за 9м'22 года. Так и вышло, дивиденды за 9м'22 компания не объявила. Прочитайте разборку, чтобы понять коренные причины такого решения менеджмента и особенности отчетности компании.

Держите #MGNT?

🔥 — даа

🐳 — нее

Читайте Razb0rkу отчета Магнита на Смартлабе!

👉https://smart-lab.ru/blog/862679.php

Как считать Чистый долг. Какие есть нюансы?

Автор: Георгий Аведиков

При анализе практически любого эмитента мы обращаем внимание на стоимость компании и на мультипликатор Чистый долг/EBITDA. Почему так важен чистый долг и как правильно его считать, разбираемся в нашей статье.

📌 Чистый долг, он же Net debt, сокращенно часто пишут ЧД или ND показывает нам общую долговую нагрузку компании с учетом денежных средств и ликвидных инструментов.

Формула расчета выглядит следующим образом:

✅ Чистый долг = (Краткосрочные + Долгосрочные) кредиты и займ.ы — денежные средства и их эквиваленты

❗️Очень часто новички используют в расчете не кредиты и займы, а обязательства. Это неправильно, имейте в виду.

☝️Также есть нюанс, который часто не учитывается. Например, у компании помимо денежных средств есть вклады, которые идут отдельной строкой в активах (ярким примером была Интер РАО #IRAO, потом они объединили все в одну строчку).

Скринеры часто пропускают этот пункт и когда вы смотрите готовые мультипликаторы, они бывают не совсем верные. Я в своих расчетах стараюсь учитывать все ликвидные средства, которые есть в активах для расчета чистого долга.

✌️Второй важный вопрос, стоит ли учитывать аренду в чистом долге или нет? Он относится к тем секторам, где есть аренда или лизинг. Например, ритейл, крупными представителям являются Магнит #MGNT, X5 #FIVE и Лента #LENT, авиакомпании (Аэрофлот #AFLT) и т.д.

📌 После внедрения стандарта МСФО-16 во всех отчетах в структуру долга стали включать аренду. Я обычно корректирую показатель на ее размер. Дело в том, что аренду компании платят за пользование тем или иным активом (объект недвижимости, самолет...). Но, строго говоря, этот актив можно вернуть арендодателю, если он перестал приносить доход и необходимость платить аренду пропадет.

🧐 Как я уже сказал, это вопрос дискуссионный, но если мы хотим сравнивать компании из разных секторов между собой, лучше все приводить к одному виду.

Ниже еще приведу ответы на самые частые вопросы по чистому долгу:

❓ Может ли чистый долг быть отрицательным?

— На самом деле может, если у компании денежных средств больше, чем размер кредитов и займов.

❓ Где используется чистый долг?

— Чистый долг мы используем при расчете стоимости компании (Enterprise value или EV), а также в некоторых мультипликаторах, например ND/EBITDA.

❓ Чистый долг надо считать для всех секторов?

— Нет, для банковского сектора, например, это бесполезный параметр, потому что основной бизнес там построен на долге. Банк берет в долг у нас средства и передает их в долг другим физ. и юр. лицам.

📊 Для закрепления давайте разберем расчет чистого долга на примере полугодового отчета Белуги #BELU. Чистый долг, который публикует сама компания равен 24,7 млрд руб. Когда мы его считаем самостоятельно, получается 13,8 млрд руб. Все дело как раз в учете (или не учете) аренды.

Пишите свои мысли в комментарии и на Смартлабе!

https://smart-lab.ru/blog/865026.php

Автор: Георгий Аведиков

При анализе практически любого эмитента мы обращаем внимание на стоимость компании и на мультипликатор Чистый долг/EBITDA. Почему так важен чистый долг и как правильно его считать, разбираемся в нашей статье.

📌 Чистый долг, он же Net debt, сокращенно часто пишут ЧД или ND показывает нам общую долговую нагрузку компании с учетом денежных средств и ликвидных инструментов.

Формула расчета выглядит следующим образом:

✅ Чистый долг = (Краткосрочные + Долгосрочные) кредиты и займ.ы — денежные средства и их эквиваленты

❗️Очень часто новички используют в расчете не кредиты и займы, а обязательства. Это неправильно, имейте в виду.

☝️Также есть нюанс, который часто не учитывается. Например, у компании помимо денежных средств есть вклады, которые идут отдельной строкой в активах (ярким примером была Интер РАО #IRAO, потом они объединили все в одну строчку).

Скринеры часто пропускают этот пункт и когда вы смотрите готовые мультипликаторы, они бывают не совсем верные. Я в своих расчетах стараюсь учитывать все ликвидные средства, которые есть в активах для расчета чистого долга.

✌️Второй важный вопрос, стоит ли учитывать аренду в чистом долге или нет? Он относится к тем секторам, где есть аренда или лизинг. Например, ритейл, крупными представителям являются Магнит #MGNT, X5 #FIVE и Лента #LENT, авиакомпании (Аэрофлот #AFLT) и т.д.

📌 После внедрения стандарта МСФО-16 во всех отчетах в структуру долга стали включать аренду. Я обычно корректирую показатель на ее размер. Дело в том, что аренду компании платят за пользование тем или иным активом (объект недвижимости, самолет...). Но, строго говоря, этот актив можно вернуть арендодателю, если он перестал приносить доход и необходимость платить аренду пропадет.

🧐 Как я уже сказал, это вопрос дискуссионный, но если мы хотим сравнивать компании из разных секторов между собой, лучше все приводить к одному виду.

Ниже еще приведу ответы на самые частые вопросы по чистому долгу:

❓ Может ли чистый долг быть отрицательным?

— На самом деле может, если у компании денежных средств больше, чем размер кредитов и займов.

❓ Где используется чистый долг?

— Чистый долг мы используем при расчете стоимости компании (Enterprise value или EV), а также в некоторых мультипликаторах, например ND/EBITDA.

❓ Чистый долг надо считать для всех секторов?

— Нет, для банковского сектора, например, это бесполезный параметр, потому что основной бизнес там построен на долге. Банк берет в долг у нас средства и передает их в долг другим физ. и юр. лицам.

📊 Для закрепления давайте разберем расчет чистого долга на примере полугодового отчета Белуги #BELU. Чистый долг, который публикует сама компания равен 24,7 млрд руб. Когда мы его считаем самостоятельно, получается 13,8 млрд руб. Все дело как раз в учете (или не учете) аренды.

Пишите свои мысли в комментарии и на Смартлабе!

https://smart-lab.ru/blog/865026.php

{kind=link}

Чего жду от акций ПАО «МАГНИТ»?

Автор: Евгений Милушков

За последние 3 месяца акции Магнита скорректировались с 5300 руб. до 4600 руб. Стоит ли выкупать просадку?

🔸Фундаментально.

Магнит динамично развивался с момента выхода на IPO в 2006 г., и потенциал роста продолжает сохраняться. На сегодняшний день общее число магазинов составляет уже более 26 тыс., что делает сеть самой крупной на территории РФ. Для сравнения, у ближайшего конкурента – Х5 Group, куда входит «Пятерочка», «Перекресток», «Карусель» и некоторое количество онлайн сервисов доставки еды, по состоянию на 1 кв. 2022 года, их 19 479 шт.

Магнит продолжает искать новые точки роста, из последних новостей известно, что компания расширила сеть дискаунтеров «Моя цена» до 700 магазинов, и планирует сохранить темпы развития сегмента в 2023 году. Сопоставимые продажи дисканутеров в 3кв2022 увеличились более чем на 50% г/г, а средний чек вырос на 20%.

Магазины открываются как в мегаполисах, так и в небольших населенных пунктах. Сейчас около 64% дискаунтеров работают в городах с населением менее 100 000 человек.

Дополнительно хочу обратить внимание на тренд, который задал СБЕР. Магнит вполне может начать работу в Крыму. Новостей и слухов еще не было, пока что на уровне предположений и размышлений. Ранее РФ бизнес с осторожностью «заходил» на этот рынок, сейчас, как говорится, терять уже нечего.

Плюс не забываем тот факт, что совет директоров в 2022 году рекомендовал не выплачивать дивиденды за 2021 год, этот негативный фактор сейчас в цене, соответственно, возобновлении выплат создаст весомую причину для роста стоимости бумаги.

Итого имеем, что потенциально положительных будущих событий должно быть больше негативных.

🔸По технике.

Котировки зажаты в формации «треугольник» с первой целью 4900 руб. Это мой основной таргет и ориентир в среднесрочной перспективе, пробой сопротивления откроет возможность для роста до 5250 руб.

Для меня это умеренный лонг, бизнес компании понятный, стабильный с возможностью дальнейшего роста.

⚠️Не является инвестиционной рекомендацией

Что думаете? Держите #MGNT?

🔥 — держим!

🐳 — нет не держим.

Автор: Евгений Милушков

За последние 3 месяца акции Магнита скорректировались с 5300 руб. до 4600 руб. Стоит ли выкупать просадку?

🔸Фундаментально.

Магнит динамично развивался с момента выхода на IPO в 2006 г., и потенциал роста продолжает сохраняться. На сегодняшний день общее число магазинов составляет уже более 26 тыс., что делает сеть самой крупной на территории РФ. Для сравнения, у ближайшего конкурента – Х5 Group, куда входит «Пятерочка», «Перекресток», «Карусель» и некоторое количество онлайн сервисов доставки еды, по состоянию на 1 кв. 2022 года, их 19 479 шт.

Магнит продолжает искать новые точки роста, из последних новостей известно, что компания расширила сеть дискаунтеров «Моя цена» до 700 магазинов, и планирует сохранить темпы развития сегмента в 2023 году. Сопоставимые продажи дисканутеров в 3кв2022 увеличились более чем на 50% г/г, а средний чек вырос на 20%.

Магазины открываются как в мегаполисах, так и в небольших населенных пунктах. Сейчас около 64% дискаунтеров работают в городах с населением менее 100 000 человек.

Дополнительно хочу обратить внимание на тренд, который задал СБЕР. Магнит вполне может начать работу в Крыму. Новостей и слухов еще не было, пока что на уровне предположений и размышлений. Ранее РФ бизнес с осторожностью «заходил» на этот рынок, сейчас, как говорится, терять уже нечего.

Плюс не забываем тот факт, что совет директоров в 2022 году рекомендовал не выплачивать дивиденды за 2021 год, этот негативный фактор сейчас в цене, соответственно, возобновлении выплат создаст весомую причину для роста стоимости бумаги.

Итого имеем, что потенциально положительных будущих событий должно быть больше негативных.

🔸По технике.

Котировки зажаты в формации «треугольник» с первой целью 4900 руб. Это мой основной таргет и ориентир в среднесрочной перспективе, пробой сопротивления откроет возможность для роста до 5250 руб.

Для меня это умеренный лонг, бизнес компании понятный, стабильный с возможностью дальнейшего роста.

⚠️Не является инвестиционной рекомендацией

Что думаете? Держите #MGNT?

🔥 — держим!

🐳 — нет не держим.

{kind=link}

Магнит (MGNT): краткий обзор отчетов 2022-2023, сравнение с X5, байбэк и дивиденды

Магнит (MGNT) разродился сразу двумя долгожданными отчетами – за 2022 и за 1 квартал 2023. Главные цифры по итогам года:

• Выручка: 2,35 трлн. +26,7% (впервые вышли за 2 трлн.!)

• Прибыль н/скорр.: 27,9 млрд. -42%

• Прибыль скорр.: 53,4 млрд. +11%

• Разница по прибыли – бумажная, списали гудвил.

В целом же 2022 Магнит отработал отлично, мощно прибавил по выручке, а по ряду операционных метрик даже обогнал лидера X5 Retail Group.

В 1 кв’23 темпы роста снизились и сравнение – уже однозначно в пользу X5. Но в деньгах результат хороший и он снимает все опасения по бизнесу Магнита, которые могли иметь место, пока не было отчетов

Но главным сюрпризом стало объявление о тендере: компания готова выкупить до 10% своих акций у нерезидентов по 2215 руб./шт. Дисконт к рынку 50%, зато деньги можно будет получить сразу на зарубежные счета.

Схема согласована с Правительством и наверняка будет востребована, сейчас это единственный для нерезов вариант выйти из заморозки с живым кэшем

И это большой позитив для акционеров РФ. Теперь мы понимаем, для чего были собраны 300 млрд. накоплений на счетах компании, и что сам байбэк вероятно не последний: его сумма всего 20+ млрд. и он пока даже близко не покрывает всю долю нерезидентских акций.

При этом, в компании отдельно отметили, что планируют сохранить публичный статус и присутствие на Мосбирже, т.е. о полном делистинге по схеме «Детского Мира» речи не идет. Во всяком случае, сейчас

По совокупности, считаю, что Магнит стал еще интереснее в качестве долгосрочной инвестиции: информационную закрытость сняли, сам бизнес хуже, чем X5, но вполне хорошо себя чувствует, уверенный №2 в секторе.

Нет расписочных рисков и высока вероятность возврата к выплате дивидендов. В теории, с прибылью 50+ у Магнита остается еще ~30 млрд. на выплаты по итогам 2022, это ~300 рублей на акцию, а по итогам 2023 можем выйти уже на 500+.

Но это в самом хорошем сценарии, так далеко пока не загадываю: сейчас нужно увидеть результаты тендера и понять, какими будут следующие шаги компании

Автор: Mozg

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/913590.php

#MGNT держим?

🔥 — держим!

🐳 — нееет!

Магнит (MGNT) разродился сразу двумя долгожданными отчетами – за 2022 и за 1 квартал 2023. Главные цифры по итогам года:

• Выручка: 2,35 трлн. +26,7% (впервые вышли за 2 трлн.!)

• Прибыль н/скорр.: 27,9 млрд. -42%

• Прибыль скорр.: 53,4 млрд. +11%

• Разница по прибыли – бумажная, списали гудвил.

В целом же 2022 Магнит отработал отлично, мощно прибавил по выручке, а по ряду операционных метрик даже обогнал лидера X5 Retail Group.

В 1 кв’23 темпы роста снизились и сравнение – уже однозначно в пользу X5. Но в деньгах результат хороший и он снимает все опасения по бизнесу Магнита, которые могли иметь место, пока не было отчетов

Но главным сюрпризом стало объявление о тендере: компания готова выкупить до 10% своих акций у нерезидентов по 2215 руб./шт. Дисконт к рынку 50%, зато деньги можно будет получить сразу на зарубежные счета.

Схема согласована с Правительством и наверняка будет востребована, сейчас это единственный для нерезов вариант выйти из заморозки с живым кэшем

И это большой позитив для акционеров РФ. Теперь мы понимаем, для чего были собраны 300 млрд. накоплений на счетах компании, и что сам байбэк вероятно не последний: его сумма всего 20+ млрд. и он пока даже близко не покрывает всю долю нерезидентских акций.

При этом, в компании отдельно отметили, что планируют сохранить публичный статус и присутствие на Мосбирже, т.е. о полном делистинге по схеме «Детского Мира» речи не идет. Во всяком случае, сейчас

По совокупности, считаю, что Магнит стал еще интереснее в качестве долгосрочной инвестиции: информационную закрытость сняли, сам бизнес хуже, чем X5, но вполне хорошо себя чувствует, уверенный №2 в секторе.

Нет расписочных рисков и высока вероятность возврата к выплате дивидендов. В теории, с прибылью 50+ у Магнита остается еще ~30 млрд. на выплаты по итогам 2022, это ~300 рублей на акцию, а по итогам 2023 можем выйти уже на 500+.

Но это в самом хорошем сценарии, так далеко пока не загадываю: сейчас нужно увидеть результаты тендера и понять, какими будут следующие шаги компании

Автор: Mozg

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/913590.php

#MGNT держим?

🔥 — держим!

🐳 — нееет!

{kind=link}

Forwarded from СМАРТЛАБ НОВОСТИ

{kind=link}

Магнит: отчетность по МСФО и планы о выкупе 10% акций

В пятницу после закрытия основной сессии торгов компания «Магнит» опубликовала отчетность по МСФО за 2022 г. и пресс-релиз за 1 кв. 2023 г., а также объявила ориентированную на нерезидентов оферту на выкуп 10% акций с дисконтом к рынку в размере 50%.

На этой новости рост акций в моменте достигал 13%.

Почему это важно? Компания не раскрывала результаты на протяжении последнего года, что повышало неопределенность относительно распределения высокого денежного потока: откладывалось решение вопроса с дивидендами и не была ясна мотивация действий мажоритарного акционера.

Возник риск дальнейшего затягивания ситуации и снижения акций (в том числе в результате исключения из индекса Мосбиржи). Из-за этого компания торговалась с большим дисконтом, но «Магнит» пошел по позитивному сценарию.

Коротко о финансовых результатах

Финансовое положение ожидаемо сильное, на счетах компании денежные средства = 60% капитализации.

— Выручка за 2022 г. выросла на 27% г/г, а за 1 кв. 2023 г. — на 9% г/г, что было на уровне нашего прогноза.

— EBITDA за 2022 г. выросла на 20% г/г, что также было в рамках нашего прогноза. За 1 кв. 2023 г. EBITDA снизилась на 6,4% г/г. Рентабельность по EBITDA составила 5,9% против 6,9% в 1 кв. 2022 г. Давление на рентабельность идет по всему сектору, это связано с экономией потребителя (что требует от ритейлеров повышенных инвестиций в промоактивность, а также приводит к росту списаний).

— Компания серьезно снизила долговую нагрузку: до 0.7x ND/EBITDA. Как и ожидалось, на счетах скопилась внушительная сумма денежных средств — 315 млрд руб. (~60% капитализации).

Важен сам факт того, что компания вернулась к публикации финрезультатов и раскрыла свои планы о выкупе акций у нерезидентов c дисконтом 50% (подать на оферту они смогут до 19 июля).

C конца 2022 г. акции «Магнита» торговались с дисконтом из-за неопределённости относительно распределения денежного потока и действий мажоритарного акционера: с учетом нависающего риска инвесторы оценивали такую компанию ниже 4x EV/EBITDA.

Теперь, когда дисконт за закрытость уходит, мультипликатор будет постепенно приходить к нормальному значению (5-6x EV/EBITDA). Это значит, что потенциал роста акций существенно возрастает (ранее мы также давали оценку на случай позитивного исхода) — 40-70% к текущей цене при целевом мульте 5-6x EV/EBITDA.

При этом выкуп с дисконтом 10% акций у нерезидентов (по 2450 руб. с учетом 50%-ного дисконта к текущей цене) и дальнейшее погашение дает акциям дополнительный потенциал роста (+7% доп. апсайд).

Сценарий, по которому пошла компания, с выкупом акций у нерезидентов, позитивен для всех инвесторов, так как после погашения див. выплата будет распределяться на меньшее количество акций.

Что будет с дивидендами?

Компания не платит дивиденды с 2021 г., то есть совокупно по итогам 2021-22 г. она могла бы уже выплатить 90 млрд руб. (18% див. доходности), а с учетом накопленных денежных средств сумма выплаты в итоге может быть еще выше.

Решение вопроса c дивидендами затягивалось, а отчетность не публиковалась, вероятно, в связи с заинтересованностью в снижении цены для дальнейшего выкупа акций.

Компания может вернуться к дивидендам после выкупа акций у нерезидентов. Но напомним, что для того, чтобы рекомендовать и выплатить дивиденды, акционерами должен быть избран новый Совет Директоров (важно следить за этим событием).

Автор: Сергей Пирогов

Комментируйте на Смартлабе

#MGNT тарили?

👍— конечно!

💔— неа

В пятницу после закрытия основной сессии торгов компания «Магнит» опубликовала отчетность по МСФО за 2022 г. и пресс-релиз за 1 кв. 2023 г., а также объявила ориентированную на нерезидентов оферту на выкуп 10% акций с дисконтом к рынку в размере 50%.

На этой новости рост акций в моменте достигал 13%.

Почему это важно? Компания не раскрывала результаты на протяжении последнего года, что повышало неопределенность относительно распределения высокого денежного потока: откладывалось решение вопроса с дивидендами и не была ясна мотивация действий мажоритарного акционера.

Возник риск дальнейшего затягивания ситуации и снижения акций (в том числе в результате исключения из индекса Мосбиржи). Из-за этого компания торговалась с большим дисконтом, но «Магнит» пошел по позитивному сценарию.

Коротко о финансовых результатах

Финансовое положение ожидаемо сильное, на счетах компании денежные средства = 60% капитализации.

— Выручка за 2022 г. выросла на 27% г/г, а за 1 кв. 2023 г. — на 9% г/г, что было на уровне нашего прогноза.

— EBITDA за 2022 г. выросла на 20% г/г, что также было в рамках нашего прогноза. За 1 кв. 2023 г. EBITDA снизилась на 6,4% г/г. Рентабельность по EBITDA составила 5,9% против 6,9% в 1 кв. 2022 г. Давление на рентабельность идет по всему сектору, это связано с экономией потребителя (что требует от ритейлеров повышенных инвестиций в промоактивность, а также приводит к росту списаний).

— Компания серьезно снизила долговую нагрузку: до 0.7x ND/EBITDA. Как и ожидалось, на счетах скопилась внушительная сумма денежных средств — 315 млрд руб. (~60% капитализации).

Важен сам факт того, что компания вернулась к публикации финрезультатов и раскрыла свои планы о выкупе акций у нерезидентов c дисконтом 50% (подать на оферту они смогут до 19 июля).

C конца 2022 г. акции «Магнита» торговались с дисконтом из-за неопределённости относительно распределения денежного потока и действий мажоритарного акционера: с учетом нависающего риска инвесторы оценивали такую компанию ниже 4x EV/EBITDA.

Теперь, когда дисконт за закрытость уходит, мультипликатор будет постепенно приходить к нормальному значению (5-6x EV/EBITDA). Это значит, что потенциал роста акций существенно возрастает (ранее мы также давали оценку на случай позитивного исхода) — 40-70% к текущей цене при целевом мульте 5-6x EV/EBITDA.

При этом выкуп с дисконтом 10% акций у нерезидентов (по 2450 руб. с учетом 50%-ного дисконта к текущей цене) и дальнейшее погашение дает акциям дополнительный потенциал роста (+7% доп. апсайд).

Сценарий, по которому пошла компания, с выкупом акций у нерезидентов, позитивен для всех инвесторов, так как после погашения див. выплата будет распределяться на меньшее количество акций.

Что будет с дивидендами?

Компания не платит дивиденды с 2021 г., то есть совокупно по итогам 2021-22 г. она могла бы уже выплатить 90 млрд руб. (18% див. доходности), а с учетом накопленных денежных средств сумма выплаты в итоге может быть еще выше.

Решение вопроса c дивидендами затягивалось, а отчетность не публиковалась, вероятно, в связи с заинтересованностью в снижении цены для дальнейшего выкупа акций.

Компания может вернуться к дивидендам после выкупа акций у нерезидентов. Но напомним, что для того, чтобы рекомендовать и выплатить дивиденды, акционерами должен быть избран новый Совет Директоров (важно следить за этим событием).

Автор: Сергей Пирогов

Комментируйте на Смартлабе

#MGNT тарили?

👍— конечно!

💔— неа

{kind=link}

Магнит (MGNT). Отчёт 1Q 2023. Куда девать деньги?

🔸Магнит вместе с Пятерочкой входит в ТОП-2 в российском ритэйле.

🔸Бизнес постоянно расширяется, количество магазинов растет в среднем на 10% ежегодно.

🔸В 4Q 22 был зафиксирован убыток. Во многом, это результат обесценения гудвилла на 25 млрд.

🔸Но в итоге, 2022 год получился неплохим. Выручка, EBITDA и скорректированная чистая прибыль рекордные.

🔸Полный обзор Магнита от Investovization читайте на Смартлабе

🔸Отчет за первый квартал 2023 года средний.

🔸Из-за иностранной прописки основного акционера, компания приостановила выплату дивидендов. Но возможно, ближайшее время выплаты возобновятся.

🔸Долговая нагрузка умеренная. При этом Магнит скопил 315 млрд кэша на счетах.

🔸Часть средств будет направлено на выкуп акций у иностранцев с дисконтом 50%. Ещё часть, возможно, на повышенные дивиденды. Также, не исключены новые сделки по слиянию и поглощению.

🔸Мультипликаторы средние.

Держите #MGNT ?

👍— держим!

🐳— неееет!

🔸Магнит вместе с Пятерочкой входит в ТОП-2 в российском ритэйле.

🔸Бизнес постоянно расширяется, количество магазинов растет в среднем на 10% ежегодно.

🔸В 4Q 22 был зафиксирован убыток. Во многом, это результат обесценения гудвилла на 25 млрд.

🔸Но в итоге, 2022 год получился неплохим. Выручка, EBITDA и скорректированная чистая прибыль рекордные.

🔸Полный обзор Магнита от Investovization читайте на Смартлабе

🔸Отчет за первый квартал 2023 года средний.

🔸Из-за иностранной прописки основного акционера, компания приостановила выплату дивидендов. Но возможно, ближайшее время выплаты возобновятся.

🔸Долговая нагрузка умеренная. При этом Магнит скопил 315 млрд кэша на счетах.

🔸Часть средств будет направлено на выкуп акций у иностранцев с дисконтом 50%. Ещё часть, возможно, на повышенные дивиденды. Также, не исключены новые сделки по слиянию и поглощению.

🔸Мультипликаторы средние.

Держите #MGNT ?

👍— держим!

🐳— неееет!

{kind=link}

10 лучших дивидендных акций РФ на 2023 год

(по мнению автора Invest Era)

Список акций основан на наших прогнозах по прибыли и дивидендам компаний РФ (по итогам 1п 2023 примерно 80% наших прогнозов исполнились с достаточно высокой точностью).

Дивидендная доходность указана из расчёта за весь 2023 год. Т.е. суммированием всех выплат: как промежуточных, так и финальных, которые будут объявлены весной-летом 2024 по итогам 2023. Эти акции все будут активно пиарить в весной 2024 года. Больше всех заработают те, кто купит их заранее, меньше – те, кто сделает это до анонса дивидендов, а топливом роста станут те, кто будет заходить в позицию после анонса.

1️⃣ Россети Центр и Приволжье #MRKP. Прогнозная див. доходность 18,4%. Самая высокая доходность среди относительно крупных компаний. Основной драйвер для прибыли – разгон инфляции и индексация тарифов.

2️⃣ Сургутнефтегаз-п #SNGSP. Прогнозная див. доходность 16%. Высокие дивиденды будут обеспечены значительным ослаблением рубля. Див. доходность будет выше, если рубль останется на текущих уровнях в конце года. В прогноз мы заложили откат ниже 90.

3️⃣ Лукойл #LKOH. Див. доходность 15,6%. Ждём более высокой прибыли за счёт роста цен на нефть и ослабления рубля, плюс компания хорошо поработала над рентабельностью, а также платит больше 50% от ЧП (в отличие от всех конкурентов).

4️⃣ Транснефть-п #TRNFP. Див. доходность 15%. Показали прибыль за 1п 2023 значительно выше ожиданий. Ждём роста доходов за счёт увеличения прокачки нефти.

5️⃣ Белуга #BELU. Див. доходность 14,6%. Несмотря на высокую базу, показали солидные темпы роста выше ожиданий. Компания остаётся одной из лучших дивидендных опций во 2 эшелоне.

6️⃣ Совкомфлот #FLOT. 13,7%. Прибыль во втором полугодии снизится примерно на треть из-за сокращения ставок фрахта. Но по итогам года она всё равно будет на рекордных уровнях.

7️⃣ Башнефть #BANE. 12,5%. Удивили отчётом за 1 полугодие. Вклад 1п в общие дивиденды составит 100-110 рублей. Суммарно за 2023 год заплатят примерно на уровне 2022.

8️⃣ Магнит #MGNT. 12%. Ждём возобновления выплат в этом году, также компания может выплатить часть из накопленного кэша.

9️⃣ Сбербанк #SBER. 11,5%. Думаем, Сбер – довольно очевидная для всех дивидендная история. Закончат 2023 год с рекордной прибылью и самыми высокими в истории дивидендами.

🔟 ММК #MAGN. 11,3%. Ожидаем возобновления выплат от металлургов (заплатят в 2024 по итогам 2023). ММК – пока лидер по прогнозной див. доходности.

Статья на смартлабе: https://smart-lab.ru/blog/940031.php

(по мнению автора Invest Era)

Список акций основан на наших прогнозах по прибыли и дивидендам компаний РФ (по итогам 1п 2023 примерно 80% наших прогнозов исполнились с достаточно высокой точностью).

Дивидендная доходность указана из расчёта за весь 2023 год. Т.е. суммированием всех выплат: как промежуточных, так и финальных, которые будут объявлены весной-летом 2024 по итогам 2023. Эти акции все будут активно пиарить в весной 2024 года. Больше всех заработают те, кто купит их заранее, меньше – те, кто сделает это до анонса дивидендов, а топливом роста станут те, кто будет заходить в позицию после анонса.

1️⃣ Россети Центр и Приволжье #MRKP. Прогнозная див. доходность 18,4%. Самая высокая доходность среди относительно крупных компаний. Основной драйвер для прибыли – разгон инфляции и индексация тарифов.

2️⃣ Сургутнефтегаз-п #SNGSP. Прогнозная див. доходность 16%. Высокие дивиденды будут обеспечены значительным ослаблением рубля. Див. доходность будет выше, если рубль останется на текущих уровнях в конце года. В прогноз мы заложили откат ниже 90.

3️⃣ Лукойл #LKOH. Див. доходность 15,6%. Ждём более высокой прибыли за счёт роста цен на нефть и ослабления рубля, плюс компания хорошо поработала над рентабельностью, а также платит больше 50% от ЧП (в отличие от всех конкурентов).

4️⃣ Транснефть-п #TRNFP. Див. доходность 15%. Показали прибыль за 1п 2023 значительно выше ожиданий. Ждём роста доходов за счёт увеличения прокачки нефти.

5️⃣ Белуга #BELU. Див. доходность 14,6%. Несмотря на высокую базу, показали солидные темпы роста выше ожиданий. Компания остаётся одной из лучших дивидендных опций во 2 эшелоне.

6️⃣ Совкомфлот #FLOT. 13,7%. Прибыль во втором полугодии снизится примерно на треть из-за сокращения ставок фрахта. Но по итогам года она всё равно будет на рекордных уровнях.

7️⃣ Башнефть #BANE. 12,5%. Удивили отчётом за 1 полугодие. Вклад 1п в общие дивиденды составит 100-110 рублей. Суммарно за 2023 год заплатят примерно на уровне 2022.

8️⃣ Магнит #MGNT. 12%. Ждём возобновления выплат в этом году, также компания может выплатить часть из накопленного кэша.

9️⃣ Сбербанк #SBER. 11,5%. Думаем, Сбер – довольно очевидная для всех дивидендная история. Закончат 2023 год с рекордной прибылью и самыми высокими в истории дивидендами.

🔟 ММК #MAGN. 11,3%. Ожидаем возобновления выплат от металлургов (заплатят в 2024 по итогам 2023). ММК – пока лидер по прогнозной див. доходности.

Статья на смартлабе: https://smart-lab.ru/blog/940031.php

Магнит. Отчёт 2Q 2023. Дивиденды и Buyback. Новый маркетплейс.

«Магнит» — одна из ведущих розничных сетей в России по торговле продуктами питания. Лидер по количеству магазинов и географии их расположения. С долей рынка 12,8% занимает 2 место в российском ритейле, уступая лишь X5Group (доля 13,2%).

Компания представлена в 4183 населенных пунктах, ежедневно магазины компании посещают почти 16 млн человек. «Магнит» работает в мультиформатной модели, которая включает в себя магазины у дома, супермаркеты, аптеки и магазины дрогери. Компания насчитывает более 28 тысяч магазинов в России.

У компании несколько дочек, основная из них «Тандер», которая и управляет розничными магазинами. Также в прошлом году была учреждена иностранная дочка «Магнит Средняя Азия» для розничной торговли непродовольственными товарами в Узбекистане.

Далее только выводы, все графики, расчеты и аргументы от Investovization см. в источнике

https://smart-lab.ru/blog/952578.php

• Магнит №2 в российском продовольственном ритэйле, уступает лишь X5Group.

• Бизнес постоянно расширяется, количество магазинов растет в среднем на 10% ежегодно.

• Финансовые результаты за 1П 2023 года средние. Продолжается небольшой планомерный рост на уровне инфляции. При этом 2Q 23 квартал получился лучше, чем 1Q 22 и 1Q 23.

• Компания не платила дивиденды уже 2 года. Но зато провела выгодный обратный выкуп акций у иностранцев с дисконтом 50%.

• Долговая нагрузка умеренная. При этом Магнит скопил 300 млрд кэша на счетах. Эти деньги пошли на обратный выкуп, но есть запас и на возможные дивиденды.

• Свободный денежный поток отрицательный. В основном из-за погашения задолженности перед кредиторами.

• Перспективы связаны с расширением сети и запуском маркетплейса.

• Мультипликаторы средние. С начала года котировки выросли примерно на треть. Расчетная справедливая цена акции 6000₽ (без учета перспектив маркетплейса).

#MGNT держите?

❤️— конечно!

💔— нет!

«Магнит» — одна из ведущих розничных сетей в России по торговле продуктами питания. Лидер по количеству магазинов и географии их расположения. С долей рынка 12,8% занимает 2 место в российском ритейле, уступая лишь X5Group (доля 13,2%).

Компания представлена в 4183 населенных пунктах, ежедневно магазины компании посещают почти 16 млн человек. «Магнит» работает в мультиформатной модели, которая включает в себя магазины у дома, супермаркеты, аптеки и магазины дрогери. Компания насчитывает более 28 тысяч магазинов в России.

У компании несколько дочек, основная из них «Тандер», которая и управляет розничными магазинами. Также в прошлом году была учреждена иностранная дочка «Магнит Средняя Азия» для розничной торговли непродовольственными товарами в Узбекистане.

Далее только выводы, все графики, расчеты и аргументы от Investovization см. в источнике

https://smart-lab.ru/blog/952578.php

• Магнит №2 в российском продовольственном ритэйле, уступает лишь X5Group.

• Бизнес постоянно расширяется, количество магазинов растет в среднем на 10% ежегодно.

• Финансовые результаты за 1П 2023 года средние. Продолжается небольшой планомерный рост на уровне инфляции. При этом 2Q 23 квартал получился лучше, чем 1Q 22 и 1Q 23.

• Компания не платила дивиденды уже 2 года. Но зато провела выгодный обратный выкуп акций у иностранцев с дисконтом 50%.

• Долговая нагрузка умеренная. При этом Магнит скопил 300 млрд кэша на счетах. Эти деньги пошли на обратный выкуп, но есть запас и на возможные дивиденды.

• Свободный денежный поток отрицательный. В основном из-за погашения задолженности перед кредиторами.

• Перспективы связаны с расширением сети и запуском маркетплейса.

• Мультипликаторы средние. С начала года котировки выросли примерно на треть. Расчетная справедливая цена акции 6000₽ (без учета перспектив маркетплейса).

#MGNT держите?

❤️— конечно!

💔— нет!

{kind=link}

«Магнит» слабо отчитался за 3кв23. Какие дальнейшие корпоративные события?

Рост выручки замедлился до 5,7% с 7,5% в предыдущем квартале. Слабая динамика исходит от зрелых магазинов, которые потеряли покупателей (LFL -0.6%) и нарастили чек лишь на 3,8% (продуктовая инфляция 5,2% за квартал).

👉 Темпы оборота смотрятся еще скромнее на фоне 23% роста, продемонстрированного ключевым конкурентом Х5. Последний нарастил сопоставимые продажи на 10% за 3 квартал 2023 на фоне 6% притока покупателей. По абсолютному обороту Х5 превосходит конкурента на 27%, а такого отрыва по сопоставимым (LFL) продажам не наблюдалось с 2017 года.

👉 Видим основной причиной операционные проблемы: качество логистики и обслуживание полки, что было связано с отстающим темпом роста зарплат по сравнению с ключевыми конкурентами. Компания попыталась исправить ситуацию (расходы на персонал +66 б. п. г/г в 3 квартале 2023) и увидела ускорение оборота (+8,5% в сентябре), но наверстать упущенное станет значимым вызовом.

👉 EBITDA рентабельность сократилась на 45 б. п. до 6,7% за квартал. Рост валовой рентабельности был полностью компенсирован ускорившейся инфляцией зарплат. Скорректированная на курсовые разницы чистая прибыль сократилась на 25% г/г до 13 млрд руб.

👉 За квартал чистый долг вырос на 34 млрд руб., а чистый долг/EBITDA незначительно увеличился до 0,9х. Компания не раскрывает квартальный отчет о движении денежных средств, но главным компонентом роста долга стало завершение первого выкупа акционеров-нерезидентов на 21,5% от капитала, который мог потребовать 48,5 млрд руб. Ждем сегодня подведение итогов второго этапа до 29,8%.

👉 Акции отреагировали падением на 2% на публикацию. Компания торгуется на EV/EBITDA’24 в 4х, или с 40% премией к Х5. Мы сохраняем осторожный взгляд на перспективы квазиказначейского портфеля и восстановления дивидендов. Видим вероятным переход на полугодовую отчетность в дальнейшем.

Источник: https://smart-lab.ru/blog/960359.php

#MGNT держим?

👍— держим!

🐳— не держим!

Рост выручки замедлился до 5,7% с 7,5% в предыдущем квартале. Слабая динамика исходит от зрелых магазинов, которые потеряли покупателей (LFL -0.6%) и нарастили чек лишь на 3,8% (продуктовая инфляция 5,2% за квартал).

👉 Темпы оборота смотрятся еще скромнее на фоне 23% роста, продемонстрированного ключевым конкурентом Х5. Последний нарастил сопоставимые продажи на 10% за 3 квартал 2023 на фоне 6% притока покупателей. По абсолютному обороту Х5 превосходит конкурента на 27%, а такого отрыва по сопоставимым (LFL) продажам не наблюдалось с 2017 года.

👉 Видим основной причиной операционные проблемы: качество логистики и обслуживание полки, что было связано с отстающим темпом роста зарплат по сравнению с ключевыми конкурентами. Компания попыталась исправить ситуацию (расходы на персонал +66 б. п. г/г в 3 квартале 2023) и увидела ускорение оборота (+8,5% в сентябре), но наверстать упущенное станет значимым вызовом.

👉 EBITDA рентабельность сократилась на 45 б. п. до 6,7% за квартал. Рост валовой рентабельности был полностью компенсирован ускорившейся инфляцией зарплат. Скорректированная на курсовые разницы чистая прибыль сократилась на 25% г/г до 13 млрд руб.

👉 За квартал чистый долг вырос на 34 млрд руб., а чистый долг/EBITDA незначительно увеличился до 0,9х. Компания не раскрывает квартальный отчет о движении денежных средств, но главным компонентом роста долга стало завершение первого выкупа акционеров-нерезидентов на 21,5% от капитала, который мог потребовать 48,5 млрд руб. Ждем сегодня подведение итогов второго этапа до 29,8%.

👉 Акции отреагировали падением на 2% на публикацию. Компания торгуется на EV/EBITDA’24 в 4х, или с 40% премией к Х5. Мы сохраняем осторожный взгляд на перспективы квазиказначейского портфеля и восстановления дивидендов. Видим вероятным переход на полугодовую отчетность в дальнейшем.

Источник: https://smart-lab.ru/blog/960359.php

#MGNT держим?

👍— держим!

🐳— не держим!

{kind=link}