Дивиденды ТОП20 акций в индексе Мосбиржи дадут 9% годовых

Автор: 100 грамм

Периодически публикую расчет див.доходности индекса Мосбиржи. На сегодня ситуация выглядит так:

ТОП20 акций, входящих в индекс Мосбиржи (IMOEX) составляют 84% индекса. При текущих (сегодняшних) ценах, дивидендная доходность этих 20 акций на ближайшие 12 месяцев составит 9% годовых.

На банковских вкладах сейчас можно получить более 12%. На ОФЗ — так же более 12%.

Для выхода на доходность 12%, IMOEX должен опуститься примерно на -25%. Это значит, что цены ТОП20 акций, входящих в индекс должны упасть на четверть от текущих значений.

Свежий расчет дивидендов по 20 акциям на ближайшие 12 месяцев выглядит так

В колонке «Вес» указан вес акции в индексе. Самые доходные акции — Сургутнефтегаз-преф. Если мутный владелец этой мутной конторы не соврет и реально заплатит обещанные дивиденды, то получится неплохая прибыль. Сбербанк и Газпром дают адекватные 12%.

Расчет совокупной доходности 20 акций с учетом веса каждой акции произвожу на депозите в 10 млн. рублей (смотрите внизу)

Итого:

Если я сейчас возьму 10 млн. руб. и соберу портфель из ТОП20 акций IMOEX пропорционально их весу в индексе, то потрачу на их покупку 8.4 млн. руб., а через 12 месяцев я получу дивиденды 755 тыс. руб. Доходность такой инвестиции составит 9.0% годовых.

В российских акциях сейчас сидит непрогнозируемый риск снижения цен. Поводом для этого может стать любая провокация еврейских банкиров на границе России или в Черном море. А причин для роста — ноль. Лучше я куплю ОФЗ или разложу деньги по банкам.

https://smart-lab.ru/blog/943562.php

Автор: 100 грамм

Периодически публикую расчет див.доходности индекса Мосбиржи. На сегодня ситуация выглядит так:

ТОП20 акций, входящих в индекс Мосбиржи (IMOEX) составляют 84% индекса. При текущих (сегодняшних) ценах, дивидендная доходность этих 20 акций на ближайшие 12 месяцев составит 9% годовых.

На банковских вкладах сейчас можно получить более 12%. На ОФЗ — так же более 12%.

Для выхода на доходность 12%, IMOEX должен опуститься примерно на -25%. Это значит, что цены ТОП20 акций, входящих в индекс должны упасть на четверть от текущих значений.

Свежий расчет дивидендов по 20 акциям на ближайшие 12 месяцев выглядит так

В колонке «Вес» указан вес акции в индексе. Самые доходные акции — Сургутнефтегаз-преф. Если мутный владелец этой мутной конторы не соврет и реально заплатит обещанные дивиденды, то получится неплохая прибыль. Сбербанк и Газпром дают адекватные 12%.

Расчет совокупной доходности 20 акций с учетом веса каждой акции произвожу на депозите в 10 млн. рублей (смотрите внизу)

Итого:

Если я сейчас возьму 10 млн. руб. и соберу портфель из ТОП20 акций IMOEX пропорционально их весу в индексе, то потрачу на их покупку 8.4 млн. руб., а через 12 месяцев я получу дивиденды 755 тыс. руб. Доходность такой инвестиции составит 9.0% годовых.

В российских акциях сейчас сидит непрогнозируемый риск снижения цен. Поводом для этого может стать любая провокация еврейских банкиров на границе России или в Черном море. А причин для роста — ноль. Лучше я куплю ОФЗ или разложу деньги по банкам.

https://smart-lab.ru/blog/943562.php

{kind=link}

Сколько дивидендов выплатят российские компании осенью

БКС Мир Инвестиций пишет в своём блоге на смартлабе:

На российском рынке стартовал осенний дивидендный сезон, компании делятся прибылью, заработанной за I полугодие. Дивидендные отсечки уже прошли в акциях ТМК и INARCTICA. Многие компании к текущему моменту определились с размером выплат (список внизу)

При этом остаются компании, которые еще не объявили размер выплат. До конца ноября о дивидендах также могут сообщить:

• Куйбышевазот (15–20 руб. на акцию, 2–3% дивдоходности)

• Самолет (40-80 руб. на акцию, 1–2% дивдоходности)

• Ростелеком (4,5–6 руб. на акцию, 6–9% дивдоходности)

• Группа Позитив (10–20 руб. на акцию, около 1% дивдоходности)

Самая большая интрига с дивидендами Ростелекома. Компания до сих пор не определилась с дивидендами по итогам 2021 г. Ранее глава компании Михаил Осеевский сообщал, что возможности для выплат есть. Источники Интерфакса отмечали, что Минцифры РФ поддержало выплату дивидендов Ростелекомом — их размер неизвестен, но ожидается, что он будет сопоставим с уровнями прошлого года (4,56 руб. на акцию). Если дивиденды окажутся выше 6 руб., можно будет ожидать позитивной реакции в бумагах, но это маловероятный сценарий.

Дивидендная масса

Совокупно с уже объявленными дивидендами дивидендная масса российского рынка в осенний дивидендный сезон соответствует примерно 280–290 млрд руб. Для сравнения в 2022 г. аналогичный показатель был на уровне 1565 млрд руб. из которых 1,2 трлн руб. пришлось на Газпром. Без Газпрома дивидендная масса 2023 г. примерно на 20% ниже прошлогоднего уровня. Сокращение размера выплат год к году также связано со снижением дивидендов тяжеловесных ФосАгро, НОВАТЭКа, Татнефти.

Из отмеченного объема в рамках процесса реинвестирования на рынок может вернуться 15,5–19 млрд руб. Это 1–1,2% от торгового оборота по индексу МосБиржи за последний месяц. Объемы небольшие и должны оказать лишь сдержанный позитивный эффекта на рынок.

Особый случай

Отдельно выделим компании, которые могли бы выплатить дивиденды осенью, но уверенности в них нет:

• Роснефть. Вероятность выплаты промежуточных дивидендов высокая, но компания может произвести выплаты не осенью (за I полугодие), а зимой (за 9 месяцев). По итогам I полугодия при выплате 50% от чистой прибыли компания заработала 31 руб. на акцию или 6% дивдоходности.

• ГК «Мать и дитя». Выплат стоит ждать после завершения процесса редомициляции, которая потребует какое-то время.

• United Medical Group. Финансовые возможности для выплат есть, но дивиденды зависят от сроков завершения редомициляции.

Интересны под дивиденды

Среди компаний, которые планируют выплатить дивиденды осенью, позитивный взгляд на:

• Татнефть (Покупать. Цель на год: 760 руб. / +24%)

• НОВАТЭК (Покупать. Цель на год: 2000 руб. / +22%)

Дивидендный гэп в этих акциях может закрыться быстро благодаря слабости рубля, высоким ценам на энергоносители.

Что дальше

Следующий дивидендный сезон начнется с середины ноября и продлится до второй половины января. Компании будут выплачивать дивиденды за 9 месяцев 2023 г. Этот сезон может принести сюрпризы, в частности, возможны новости по дивидендам от черных металлургов, Норникеля.

В зимний дивидендный ждем выплат от ЛУКОЙЛа, Газпром нефти, ФосАгро, INARCTICA, Группы Позитив, Whoosh.

https://smart-lab.ru/blog/943678.php

БКС Мир Инвестиций пишет в своём блоге на смартлабе:

На российском рынке стартовал осенний дивидендный сезон, компании делятся прибылью, заработанной за I полугодие. Дивидендные отсечки уже прошли в акциях ТМК и INARCTICA. Многие компании к текущему моменту определились с размером выплат (список внизу)

При этом остаются компании, которые еще не объявили размер выплат. До конца ноября о дивидендах также могут сообщить:

• Куйбышевазот (15–20 руб. на акцию, 2–3% дивдоходности)

• Самолет (40-80 руб. на акцию, 1–2% дивдоходности)

• Ростелеком (4,5–6 руб. на акцию, 6–9% дивдоходности)

• Группа Позитив (10–20 руб. на акцию, около 1% дивдоходности)

Самая большая интрига с дивидендами Ростелекома. Компания до сих пор не определилась с дивидендами по итогам 2021 г. Ранее глава компании Михаил Осеевский сообщал, что возможности для выплат есть. Источники Интерфакса отмечали, что Минцифры РФ поддержало выплату дивидендов Ростелекомом — их размер неизвестен, но ожидается, что он будет сопоставим с уровнями прошлого года (4,56 руб. на акцию). Если дивиденды окажутся выше 6 руб., можно будет ожидать позитивной реакции в бумагах, но это маловероятный сценарий.

Дивидендная масса

Совокупно с уже объявленными дивидендами дивидендная масса российского рынка в осенний дивидендный сезон соответствует примерно 280–290 млрд руб. Для сравнения в 2022 г. аналогичный показатель был на уровне 1565 млрд руб. из которых 1,2 трлн руб. пришлось на Газпром. Без Газпрома дивидендная масса 2023 г. примерно на 20% ниже прошлогоднего уровня. Сокращение размера выплат год к году также связано со снижением дивидендов тяжеловесных ФосАгро, НОВАТЭКа, Татнефти.

Из отмеченного объема в рамках процесса реинвестирования на рынок может вернуться 15,5–19 млрд руб. Это 1–1,2% от торгового оборота по индексу МосБиржи за последний месяц. Объемы небольшие и должны оказать лишь сдержанный позитивный эффекта на рынок.

Особый случай

Отдельно выделим компании, которые могли бы выплатить дивиденды осенью, но уверенности в них нет:

• Роснефть. Вероятность выплаты промежуточных дивидендов высокая, но компания может произвести выплаты не осенью (за I полугодие), а зимой (за 9 месяцев). По итогам I полугодия при выплате 50% от чистой прибыли компания заработала 31 руб. на акцию или 6% дивдоходности.

• ГК «Мать и дитя». Выплат стоит ждать после завершения процесса редомициляции, которая потребует какое-то время.

• United Medical Group. Финансовые возможности для выплат есть, но дивиденды зависят от сроков завершения редомициляции.

Интересны под дивиденды

Среди компаний, которые планируют выплатить дивиденды осенью, позитивный взгляд на:

• Татнефть (Покупать. Цель на год: 760 руб. / +24%)

• НОВАТЭК (Покупать. Цель на год: 2000 руб. / +22%)

Дивидендный гэп в этих акциях может закрыться быстро благодаря слабости рубля, высоким ценам на энергоносители.

Что дальше

Следующий дивидендный сезон начнется с середины ноября и продлится до второй половины января. Компании будут выплачивать дивиденды за 9 месяцев 2023 г. Этот сезон может принести сюрпризы, в частности, возможны новости по дивидендам от черных металлургов, Норникеля.

В зимний дивидендный ждем выплат от ЛУКОЙЛа, Газпром нефти, ФосАгро, INARCTICA, Группы Позитив, Whoosh.

https://smart-lab.ru/blog/943678.php

{kind=link}

ММК.Отчет за 1П 2023г.

Магнитогорский металлургический комбинат (ММК). Входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий черной металлургии России.

Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой черных металлов.

ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции премиум класса.

В августе 2022 года ММК и основной владелец его акций Виктор Рашников (около 80%) попали под блокирующие санкции США. А Евросоюз с марта прошлого года запретил поставки стали и железа из России. На экспорт ММК отправлял около 20% продукции, из них на Европу приходилась примерно половина.

Самообеспеченность сырьем у нее ниже, чем у Северстали, которую мы недавно рассматривали. Поэтому себестоимость выше, рентабельность хуже.

Операционные результаты показывают возврат к пиковым производственным значениям.

Но из-за падения цен на сталь, выручка и прибыль в первом полугодии уменьшились.

У ММК отрицательный чистый долг, что говорит об отличной финансовой устойчивости.

FCF слабый из-за высоких капитальных затрат, которые продолжатся и в следующем году.

Компания приостановила выплату дивидендов. И пока не понятны сроки возобновления. Сейчас приоритет – инвестиционная программа.

На данный момент, основные риски связаны с возможным падением цен на металлопродукцию, налогами и действиями регуляторов. А также ожидаемым спадом спроса со стороны строительной отрасли.

По мультипликаторам компания оценивается средне. Расчетная справедливая цена около 43₽.

Полный обзор от Investovization читайте на Смартлабе

https://smart-lab.ru/943928

#MAGN держим?

❤️— держим!

💔— нет!

Магнитогорский металлургический комбинат (ММК). Входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий черной металлургии России.

Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой черных металлов.

ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции премиум класса.

В августе 2022 года ММК и основной владелец его акций Виктор Рашников (около 80%) попали под блокирующие санкции США. А Евросоюз с марта прошлого года запретил поставки стали и железа из России. На экспорт ММК отправлял около 20% продукции, из них на Европу приходилась примерно половина.

Самообеспеченность сырьем у нее ниже, чем у Северстали, которую мы недавно рассматривали. Поэтому себестоимость выше, рентабельность хуже.

Операционные результаты показывают возврат к пиковым производственным значениям.

Но из-за падения цен на сталь, выручка и прибыль в первом полугодии уменьшились.

У ММК отрицательный чистый долг, что говорит об отличной финансовой устойчивости.

FCF слабый из-за высоких капитальных затрат, которые продолжатся и в следующем году.

Компания приостановила выплату дивидендов. И пока не понятны сроки возобновления. Сейчас приоритет – инвестиционная программа.

На данный момент, основные риски связаны с возможным падением цен на металлопродукцию, налогами и действиями регуляторов. А также ожидаемым спадом спроса со стороны строительной отрасли.

По мультипликаторам компания оценивается средне. Расчетная справедливая цена около 43₽.

Полный обзор от Investovization читайте на Смартлабе

https://smart-lab.ru/943928

#MAGN держим?

❤️— держим!

💔— нет!

{kind=link}

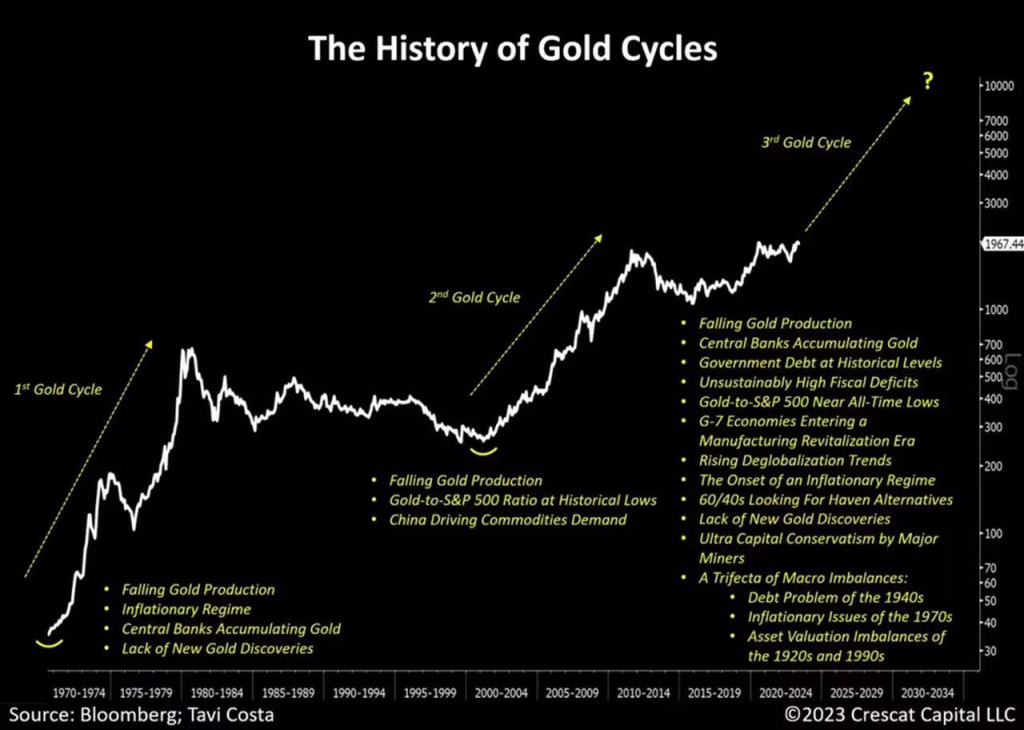

🇨🇳 Зачем Китаю столько золота?

Когда мы говорим о инвестициях в Китай, то чаще всего мы обсуждаем гонконгские акции или юань, как будущую резервную валюту. Однако, сам Китай усиленно добывает золото и обладает громадными запасами металла.

Президент China National Gold Group Сун Жаоксу отметил в центральной партийной газете «Жэньминь Жибао»: «Увеличение золотого запаса должно стать одной из ключевых стратегий Китая независимо от того, требуется это для экономической безопасности государства или для ускорения интернационализации юаня».

Китайцы наращивают производство как в своих золотодобывающих регионах, так и импортируя сырье при падении внутреннего потребления золота, удивительно не правда ли?

Золото защищает вложения при дальнейшем ослаблении рубля, так как базовые активы номинированы в долларах США. Именно поэтому держу в своем портфеле биржевое металлическое золото, номинированное в рублях. Можно использовать вечный фьючерс на золото в отечественной инфраструктуре.

Многие не любят и не используют товарный рынок в своих портфелях, а зря…Последние 2-3 года показали, насколько драгоценные металлы полезны😉.

В основных портфелях держу ~30% в GLDRUB.

Источник: https://smart-lab.ru/943919

Автор: Максим Головатов

Когда мы говорим о инвестициях в Китай, то чаще всего мы обсуждаем гонконгские акции или юань, как будущую резервную валюту. Однако, сам Китай усиленно добывает золото и обладает громадными запасами металла.

Президент China National Gold Group Сун Жаоксу отметил в центральной партийной газете «Жэньминь Жибао»: «Увеличение золотого запаса должно стать одной из ключевых стратегий Китая независимо от того, требуется это для экономической безопасности государства или для ускорения интернационализации юаня».

Китайцы наращивают производство как в своих золотодобывающих регионах, так и импортируя сырье при падении внутреннего потребления золота, удивительно не правда ли?

Золото защищает вложения при дальнейшем ослаблении рубля, так как базовые активы номинированы в долларах США. Именно поэтому держу в своем портфеле биржевое металлическое золото, номинированное в рублях. Можно использовать вечный фьючерс на золото в отечественной инфраструктуре.

Многие не любят и не используют товарный рынок в своих портфелях, а зря…Последние 2-3 года показали, насколько драгоценные металлы полезны😉.

В основных портфелях держу ~30% в GLDRUB.

Источник: https://smart-lab.ru/943919

Автор: Максим Головатов

{kind=link}

Forwarded from Вредный Инвестор

В рамках нашей рубрики про газеты, заводы и пароходы, мы побывали в ВМТП — порте компании FESCO во Владивостоке.

А самое главное, спасибо сервису Газпромбанк Инвестиции за возможность снять уникальный контент!

Приятного просмотра!

@harmfulinvestor

Please open Telegram to view this post

VIEW IN TELEGRAM

Конец смены. Итоги «бартера» Софтлайна

Софтлайн, о котором уже выходил не один пост, подвел итоги обмена расписок Noventiq на свои акции. Статистика получилась очень неплохая.

Маленькое напоминание про обмен. В 2022 году Softline Holding plc разделился на российский бизнес (ныне Софтлайн) и зарубежный (Noventiq). Акционерам Noventiq в России (уже бывшим) предложили поменять их ГДР, которые делистингуются 27 сентября, на акции Софтлайна

В итоге российские инвесторы предъявили обменяли аж 14 млн ГДР Noventiq – это больше 80% из всех расписок, которые можно было обменивать.

Что это значит. ГДР Noventiq с мая, когда было объявлено о возможном обмене, росли более чем на 100%. В итоге с того момента и к завершению торгов на МОЕХ 19 сентября расписки прибавили в цене более 70%.

Глядя на динамику Noventiq, казалось, что многие инвесторы рассматривают бумаги спекулятивно. Намного проще было продать под обмен – проще даже чисто технически. Однако почти максимально возможное количество обменянных ГДР говорит об обратном. Вывод – инвесторы поверили в Софтлайн, в перспективы именно российского бизнеса.

Цена размещения акций Софтлайн не определена, так как компания выходит на биржу прямым листингом. Но инвесторов это не испугало – они были уверены, что цена будет достаточно выгодной, чтобы обменивать.

Дальше будет видно, насколько ожидания миноритариев оправдаются. Причин для неблагополучного исхода сейчас не наблюдается, но от рисков ведения бизнеса в сложившейся геополитической ситуации никто не застрахован.

А вот страховку от санкций Софтлайн, по сути, получил. На биржу завтра выйдет полностью российский бизнес без каких-либо иностранных корней. Разделение бизнеса полностью завершено.

Комментируйте на Смартлабе:

https://smart-lab.ru/944171

Софтлайн, о котором уже выходил не один пост, подвел итоги обмена расписок Noventiq на свои акции. Статистика получилась очень неплохая.

Маленькое напоминание про обмен. В 2022 году Softline Holding plc разделился на российский бизнес (ныне Софтлайн) и зарубежный (Noventiq). Акционерам Noventiq в России (уже бывшим) предложили поменять их ГДР, которые делистингуются 27 сентября, на акции Софтлайна

В итоге российские инвесторы предъявили обменяли аж 14 млн ГДР Noventiq – это больше 80% из всех расписок, которые можно было обменивать.

Что это значит. ГДР Noventiq с мая, когда было объявлено о возможном обмене, росли более чем на 100%. В итоге с того момента и к завершению торгов на МОЕХ 19 сентября расписки прибавили в цене более 70%.

Глядя на динамику Noventiq, казалось, что многие инвесторы рассматривают бумаги спекулятивно. Намного проще было продать под обмен – проще даже чисто технически. Однако почти максимально возможное количество обменянных ГДР говорит об обратном. Вывод – инвесторы поверили в Софтлайн, в перспективы именно российского бизнеса.

Цена размещения акций Софтлайн не определена, так как компания выходит на биржу прямым листингом. Но инвесторов это не испугало – они были уверены, что цена будет достаточно выгодной, чтобы обменивать.

Дальше будет видно, насколько ожидания миноритариев оправдаются. Причин для неблагополучного исхода сейчас не наблюдается, но от рисков ведения бизнеса в сложившейся геополитической ситуации никто не застрахован.

А вот страховку от санкций Софтлайн, по сути, получил. На биржу завтра выйдет полностью российский бизнес без каких-либо иностранных корней. Разделение бизнеса полностью завершено.

Комментируйте на Смартлабе:

https://smart-lab.ru/944171

{kind=link}

Российская нефть продается гораздо дороже американского Price Cap

Нефть матушка удвоилась ото дна, а в рублях утроилась. Price Cap в 60 долларов за баррель не работает чуть более, чем полностью

Так победим, ну хотя бы дефицит бюджета.

Автор: Олег Кузьмичев

Пишите свои мысли в комментарии:

https://smart-lab.ru/944205

Нефть матушка удвоилась ото дна, а в рублях утроилась. Price Cap в 60 долларов за баррель не работает чуть более, чем полностью

Так победим, ну хотя бы дефицит бюджета.

Автор: Олег Кузьмичев

Пишите свои мысли в комментарии:

https://smart-lab.ru/944205

Forwarded from Smart-Lab Conf 2024

НАЧНИ ЗАРАБАТЫВАТЬ БОЛЬШЕ ЕЩЁ ДО НАЧАЛА КОНФЕРЕНЦИИ

Ведь, как известно, сэкономил - значит, заработал 😉

Специально для инвесторов России, собирающихся на Smart-Lab Conf, АЭРОФЛОТ предоставляет скидку на перелёты!

Со специальными именными промокодами билеты стали ещё выгоднее! Достаточно выполнить несколько простых условий:

1. Перейти по этой ссылке

2. Выбрать свой город из списка

3. Указать дату прилёта в Москву с 26 по 28 октября, дату вылета из Москвы с 28 по 30 октября

4. Ввести промокод в специальное поле

Profit! 😎

Количество промокодов ограничено.

Получить свой можно тут

Ведь, как известно, сэкономил - значит, заработал 😉

Специально для инвесторов России, собирающихся на Smart-Lab Conf, АЭРОФЛОТ предоставляет скидку на перелёты!

Со специальными именными промокодами билеты стали ещё выгоднее! Достаточно выполнить несколько простых условий:

1. Перейти по этой ссылке

2. Выбрать свой город из списка

3. Указать дату прилёта в Москву с 26 по 28 октября, дату вылета из Москвы с 28 по 30 октября

4. Ввести промокод в специальное поле

Profit! 😎

Количество промокодов ограничено.

Получить свой можно тут

БПИФ как инструмент парковки кэша на брокерских счетах

🔹Что такое БПИФ ?

БПИФ — это биржевой инвестиционный фонд, зарегистрированный на территории РФ. Чаще всего такие фонды состоят из набора акций и облигаций различных компаний.

Покупая акции такого фонда, вы становитесь совладельцем всех ценных бумаг, которые в него входят. Важной особенностью инвестирования в ETF является уплата комиссии за управление имуществом фонда — в среднем, в зависимости от фонда, она может составлять от 0,1 до 2%.

🔹Когда интересен БПИФ ?

Периодически при работе на рынке возникает необходимость припарковать куда-то деньги на короткий период. Например, в отпуске не хочется торговать😁 Или рынок падает и хочется дождаться более сладких цен.

Сразу отмечу, облигации для этого не подходят, т.к. их цена подвержена более сильным колебаниям, чем у БПИФ (в облигациях нет маркет-мейкера), поэтому на коротких интервалах в облигациях можно и в минус уйти.

Вывести деньги с брокерского счета для открытия банковского вклада не всегда возможно. Например, с ИИС первые 3 года деньги не вывести без потери ранее полученных от государства сумм.

Если говорить о текущей ситуации на рынке, то в акциях уже идет коррекция (и она может усилиться), а облигации продолжают падать в цене, стремясь достичь доходности, сопоставимой с ключевой ставкой. Так что для консервативного инвестора момент для покупки БПИФ вполне подходящий

🔹Из чего выбираем ?

Я нашел 3 интересных варианта БПИФ. Все они инвестируют в инструменты денежного рынка (займы РЕПО), ориентируясь на ставку RUSFAR.

• SBMM «Сбер – Сберегательный». Комиссии за управление — до 0,5% от СЧА в год.

• LQDT «ВИМ — Ликвидность», старое название VTBM. Комиссия фонда: 0.5%. Для клиентов брокера ВТБ комиссии ниже, т.к. часть из них отсутствует.

• AKMM «Альфа-Капитал Денежный рынок». Комиссия фонда: 0.34% (отметим, что они ниже).

🔹Что по чем (про доходность)

В качестве ориентира доходности можно использовать индекс RUSFAR — справедливая стоимость денег на Мосбирже.

С учетом повышения ЦБ ставки стоимость денег довольно сильно возросла, что увеличивает доходность приводимых мной БПИФов. Это, кстати, находит свое подтверждение и в объемах сделок с БПИФ, которые начали расти еще с августа месяца. Т.е. данный фин. инструмент стал более востребованным в текущих реалиях рынка.

Скажу честно, я на RUSFAR полагаться не стал и самостоятельно рассчитал ожидаемую годовую доходность для каждого из трех БПИФов. Расчет основал на ценах с начала января этого года по конец августа. Вот рез-ты:

• SBMM — доходность 7.07% годовых

• LQDT — доходность 7.18% годовых

• AKMM — доходность 7.19% годовых

Важное дополнение: поскольку 15 сентября ключевая ставка выросла, доходность БПИФов тоже стала выше, начиная с этой даты.

Интервал с 15 числа по текущую дату слишком мал для корректной экстраполяции рез-тов при расчете годовой доходности, но для каждого из рассматриваемых инструментов эта доходность получается выше, среднее значение для них около 11.4% (!) годовых.

🔸Выводы:

Победителем у меня получается БПИФ AKMM от АльфаБанка. Доходность та же, а вот комиссии существенно ниже. Но в случае, если ваш брокер ВТБ, более выгодным может оказаться его БПИФ LQDT.

Инвестировать в БПИФ следует на срок от 2 недель и больше. Иначе не отобьете комиссии.

Инвестируете в БПИФы? Пишите в комменты:

https://smart-lab.ru/943969

🔹Что такое БПИФ ?

БПИФ — это биржевой инвестиционный фонд, зарегистрированный на территории РФ. Чаще всего такие фонды состоят из набора акций и облигаций различных компаний.

Покупая акции такого фонда, вы становитесь совладельцем всех ценных бумаг, которые в него входят. Важной особенностью инвестирования в ETF является уплата комиссии за управление имуществом фонда — в среднем, в зависимости от фонда, она может составлять от 0,1 до 2%.

🔹Когда интересен БПИФ ?

Периодически при работе на рынке возникает необходимость припарковать куда-то деньги на короткий период. Например, в отпуске не хочется торговать😁 Или рынок падает и хочется дождаться более сладких цен.

Сразу отмечу, облигации для этого не подходят, т.к. их цена подвержена более сильным колебаниям, чем у БПИФ (в облигациях нет маркет-мейкера), поэтому на коротких интервалах в облигациях можно и в минус уйти.

Вывести деньги с брокерского счета для открытия банковского вклада не всегда возможно. Например, с ИИС первые 3 года деньги не вывести без потери ранее полученных от государства сумм.

Если говорить о текущей ситуации на рынке, то в акциях уже идет коррекция (и она может усилиться), а облигации продолжают падать в цене, стремясь достичь доходности, сопоставимой с ключевой ставкой. Так что для консервативного инвестора момент для покупки БПИФ вполне подходящий

🔹Из чего выбираем ?

Я нашел 3 интересных варианта БПИФ. Все они инвестируют в инструменты денежного рынка (займы РЕПО), ориентируясь на ставку RUSFAR.

• SBMM «Сбер – Сберегательный». Комиссии за управление — до 0,5% от СЧА в год.

• LQDT «ВИМ — Ликвидность», старое название VTBM. Комиссия фонда: 0.5%. Для клиентов брокера ВТБ комиссии ниже, т.к. часть из них отсутствует.

• AKMM «Альфа-Капитал Денежный рынок». Комиссия фонда: 0.34% (отметим, что они ниже).

🔹Что по чем (про доходность)

В качестве ориентира доходности можно использовать индекс RUSFAR — справедливая стоимость денег на Мосбирже.

С учетом повышения ЦБ ставки стоимость денег довольно сильно возросла, что увеличивает доходность приводимых мной БПИФов. Это, кстати, находит свое подтверждение и в объемах сделок с БПИФ, которые начали расти еще с августа месяца. Т.е. данный фин. инструмент стал более востребованным в текущих реалиях рынка.

Скажу честно, я на RUSFAR полагаться не стал и самостоятельно рассчитал ожидаемую годовую доходность для каждого из трех БПИФов. Расчет основал на ценах с начала января этого года по конец августа. Вот рез-ты:

• SBMM — доходность 7.07% годовых

• LQDT — доходность 7.18% годовых

• AKMM — доходность 7.19% годовых

Важное дополнение: поскольку 15 сентября ключевая ставка выросла, доходность БПИФов тоже стала выше, начиная с этой даты.

Интервал с 15 числа по текущую дату слишком мал для корректной экстраполяции рез-тов при расчете годовой доходности, но для каждого из рассматриваемых инструментов эта доходность получается выше, среднее значение для них около 11.4% (!) годовых.

🔸Выводы:

Победителем у меня получается БПИФ AKMM от АльфаБанка. Доходность та же, а вот комиссии существенно ниже. Но в случае, если ваш брокер ВТБ, более выгодным может оказаться его БПИФ LQDT.

Инвестировать в БПИФ следует на срок от 2 недель и больше. Иначе не отобьете комиссии.

Инвестируете в БПИФы? Пишите в комменты:

https://smart-lab.ru/943969

{kind=link}

Полиметалл (POLY) - разбор отчёта по МСФО за 1П 2023г

• Капитализация: 260 млрд / 550₽ за расписку

• Выручка ТТМ: 3068 млн $

• скор. EBITDA ТТМ: 1150 млн $

• скор. Чистая прибыль ТТМ:498 млн $

• Чистая прибыль ТТМ: 223 млн $

• P/E ТТМ:5,5

• fwd P/E 2023: 5

• дивиденд 2023:-

👉 Отдельно выделю результаты за 1П2023г:

• Выручка: 1315 млн $ (+25% г/г)

• скор. EBITDA: 559 млн $ (+31% г/г)

• скор. Чистая прибыль: 261 млн $ (+28% г/г)

✅ Благодаря комфортному курсу USD/RUB и стабильно высоким ценам на золото, результаты за 1П достаточно сильные. Выручка выросла на+25% г/г в $ против роста денежных затрат всегона +11% г/г.

⚠️ Запасы на балансе по-прежнему не сокращаются с начала года и составляют 1199 млн $. Интересно, что рост запасов в Казахстане продолжается, тогда как в РФ они уже сокращаются. Похоже, что ожидаемая реализация запасов начнется уже после раздела компании.

⚠️ Сегмент бизнеса в Казахстане сейчас генерирует 30% от общей выручки (393 млн $) и 36% от скор. EBITDA (200 млн $). Эта часть бизнеса после раздела компании будет выделена в новую (акции пока ещё объединенной компании уже доступны на AIX).

⚠️ Почти весь долг компании в 2,2 млрд $ приходится на российское подразделение и скорее всего большая часть долга так и останется на подразделении в РФ.

❌ Сам чистый долг выросдо 2590 млн $ при ND/EBITDA = 2,25. Чуть больше половины долга компании представлена флоутерами, чистая стоимость обслуживания по которым растёт вместе со ставками (+61% г/г до 61 млн $).

❌ Золото также попадает под новую экспортную пошлину, что во 2п2023 нивелирует сверхприбыль от ослабления рубля (это если рубль будет таким же слабы как сейчас).

👉Вывод:

Результаты у Polymetal сильные, и при прочих равных компания покажет соразмерную выручку и прибыль во 2П2023г (ожидания могли бы быть лучше лучше, но пошлина их скорректировала). При этом, уже видно, что бизнес готовится к разделу, насколько удачно для миноритариев он пройдет — вопрос спорный, поэтому смотрим и ждём.

Автор: TAUREN

Пишите свои мысли в комментарии:

https://smart-lab.ru/944469

#POLY держим?

👍— держим!

🐳— не держим!

• Капитализация: 260 млрд / 550₽ за расписку

• Выручка ТТМ: 3068 млн $

• скор. EBITDA ТТМ: 1150 млн $

• скор. Чистая прибыль ТТМ:498 млн $

• Чистая прибыль ТТМ: 223 млн $

• P/E ТТМ:5,5

• fwd P/E 2023: 5

• дивиденд 2023:-

👉 Отдельно выделю результаты за 1П2023г:

• Выручка: 1315 млн $ (+25% г/г)

• скор. EBITDA: 559 млн $ (+31% г/г)

• скор. Чистая прибыль: 261 млн $ (+28% г/г)

✅ Благодаря комфортному курсу USD/RUB и стабильно высоким ценам на золото, результаты за 1П достаточно сильные. Выручка выросла на+25% г/г в $ против роста денежных затрат всегона +11% г/г.

⚠️ Запасы на балансе по-прежнему не сокращаются с начала года и составляют 1199 млн $. Интересно, что рост запасов в Казахстане продолжается, тогда как в РФ они уже сокращаются. Похоже, что ожидаемая реализация запасов начнется уже после раздела компании.

⚠️ Сегмент бизнеса в Казахстане сейчас генерирует 30% от общей выручки (393 млн $) и 36% от скор. EBITDA (200 млн $). Эта часть бизнеса после раздела компании будет выделена в новую (акции пока ещё объединенной компании уже доступны на AIX).

⚠️ Почти весь долг компании в 2,2 млрд $ приходится на российское подразделение и скорее всего большая часть долга так и останется на подразделении в РФ.

❌ Сам чистый долг выросдо 2590 млн $ при ND/EBITDA = 2,25. Чуть больше половины долга компании представлена флоутерами, чистая стоимость обслуживания по которым растёт вместе со ставками (+61% г/г до 61 млн $).

❌ Золото также попадает под новую экспортную пошлину, что во 2п2023 нивелирует сверхприбыль от ослабления рубля (это если рубль будет таким же слабы как сейчас).

👉Вывод:

Результаты у Polymetal сильные, и при прочих равных компания покажет соразмерную выручку и прибыль во 2П2023г (ожидания могли бы быть лучше лучше, но пошлина их скорректировала). При этом, уже видно, что бизнес готовится к разделу, насколько удачно для миноритариев он пройдет — вопрос спорный, поэтому смотрим и ждём.

Автор: TAUREN

Пишите свои мысли в комментарии:

https://smart-lab.ru/944469

#POLY держим?

👍— держим!

🐳— не держим!

{kind=link}

ID Collect – рост рейтинга на фоне высоких результатов

«Эксперт РА» повысил кредитный рейтинг сервиса по взысканию просроченной задолженности «АйДи Коллект» (бренд ID Collect) до уровня ruBB+.

ID Collect – это крупнейший инвестор на рынке цессии РФ, использующий собственные разработки в сфере Data Science и ИИ в работе с просроченной задолженностью. Компания входит в финтех-холдинг IDF Eurasia.

Причины роста рейтинга:

• Рост объемов бизнеса. В 1 пг 2023 г. чистая прибыль компании выросла на 84% г/г, достигнув 834 млн руб.

• Рост конкурентных позиций – компания стала лидером по покупкам на рынке цессии с долей 22,1% (оценка на основе данных онлайн-площадки Debex).

• Улучшение ликвидной позиции. Компания снижает долю краткосрочных обязательств в структуре фондирования – с начала года она уменьшилась с 59% до 34%.

Сейчас ID Collect размещает на Мосбирже сразу два выпуска облигаций. 25 сентября началось размещение на 600 млн руб. для частных инвесторов (купон 16,5% на три года), также зарегистрирован выпуск на 900 млн руб. для институциональных инвесторов.

До конца года компания планирует привлечь на публичном рынке еще до 2,5 млрд руб. на новые покупки портфелей задолженности. Обслуживание долга происходит за счёт стремительно растущих сборов – ожидается, что в текущем году они достигнут 7,9 млрд руб., а в 2024 г. и 2025 г. составят 16,1 млрд руб. и 22,2 млрд руб. соответственно.

Следить за перспективами компании и всего холдинга можно в официальном блоге IDF Eurasia.

«Эксперт РА» повысил кредитный рейтинг сервиса по взысканию просроченной задолженности «АйДи Коллект» (бренд ID Collect) до уровня ruBB+.

ID Collect – это крупнейший инвестор на рынке цессии РФ, использующий собственные разработки в сфере Data Science и ИИ в работе с просроченной задолженностью. Компания входит в финтех-холдинг IDF Eurasia.

Причины роста рейтинга:

• Рост объемов бизнеса. В 1 пг 2023 г. чистая прибыль компании выросла на 84% г/г, достигнув 834 млн руб.

• Рост конкурентных позиций – компания стала лидером по покупкам на рынке цессии с долей 22,1% (оценка на основе данных онлайн-площадки Debex).

• Улучшение ликвидной позиции. Компания снижает долю краткосрочных обязательств в структуре фондирования – с начала года она уменьшилась с 59% до 34%.

Сейчас ID Collect размещает на Мосбирже сразу два выпуска облигаций. 25 сентября началось размещение на 600 млн руб. для частных инвесторов (купон 16,5% на три года), также зарегистрирован выпуск на 900 млн руб. для институциональных инвесторов.

До конца года компания планирует привлечь на публичном рынке еще до 2,5 млрд руб. на новые покупки портфелей задолженности. Обслуживание долга происходит за счёт стремительно растущих сборов – ожидается, что в текущем году они достигнут 7,9 млрд руб., а в 2024 г. и 2025 г. составят 16,1 млрд руб. и 22,2 млрд руб. соответственно.

Следить за перспективами компании и всего холдинга можно в официальном блоге IDF Eurasia.

В казино выигрывают лишь владельцы казино

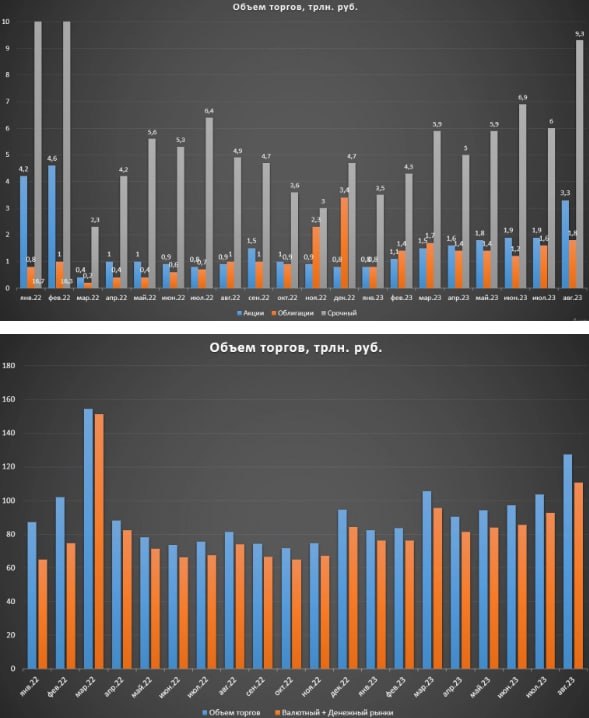

Буквально завтра Московская биржа представит обновленную дивидендную политику, которая вполне может стать сюрпризом и сильно повлиять на котировки акций. Прежде предлагаю посмотреть сам бизнес, а после поразмышлять и над шекелями для владельцев Мосбиржи.

На самом деле бизнес восстанавливается. Уже в этом году биржа вновь перешагнет планку в 1 квадриллион рублей по объему торгов. Динамику объема торгов по рынкам прилагаю на скриншотах.

Торги августа уже вполне сравнимы с докризисными. Конечно, нас интересует не весь объем, а наиболее маржинальная его часть – фондовый рынок. 1 трлн оборота акций приносит 8,2% общего комиссионного дохода, тогда как 1 трлн оборота денежного рынка – лишь 0,4%.

Поэтому отдельно вынес валютный и денежный рынки – они в сумме дают комиссионного дохода чуть больше, чем фондовый и срочный рынки, а объемы разительны. И в восстановлении объема торгов на маржинальных рынках тоже есть точка роста компании. Хорошие показатели июля-августа позволяют рассчитывать на рекордный год.

Кроме того, компания смотрит на развитие и за пределами текущих рамок. Привлечение к торгам дружественных нерезидентов приведет к повышению объемов на фондовом и валютных рынках. Также есть отличная идея с площадкой для pre-IPO компаний. Нас может ждать интересное биржевое будущее.

— Комиссионные доходы выросли на 17% г/г до 21,9 млрд рублей.

— Процентные доходы остались на том же уровне в размере 22,6 млрд рублей. Тут надо оговориться, что год назад у Мосбиржи в распоряжении были замороженные деньги нерезидентов, а с этого года уже нет. Также компания прямой бенефициар роста ставок.

Хоть на мой взгляд этот аспект переоценили.

— Чистая прибыль выросла на 61% до 26.4 млрд рублей. Отчасти таким результатом компания обязана повышенными расходами в прошлом году и резервом под убытки. Достаточно восстановить резерв в 8.9 млрд и рост прибыли уже 4%. В текущем периоде расходы нормализовались.

Полную статью читайте на Смартлабе:

https://smart-lab.ru/944539

Буквально завтра Московская биржа представит обновленную дивидендную политику, которая вполне может стать сюрпризом и сильно повлиять на котировки акций. Прежде предлагаю посмотреть сам бизнес, а после поразмышлять и над шекелями для владельцев Мосбиржи.

На самом деле бизнес восстанавливается. Уже в этом году биржа вновь перешагнет планку в 1 квадриллион рублей по объему торгов. Динамику объема торгов по рынкам прилагаю на скриншотах.

Торги августа уже вполне сравнимы с докризисными. Конечно, нас интересует не весь объем, а наиболее маржинальная его часть – фондовый рынок. 1 трлн оборота акций приносит 8,2% общего комиссионного дохода, тогда как 1 трлн оборота денежного рынка – лишь 0,4%.

Поэтому отдельно вынес валютный и денежный рынки – они в сумме дают комиссионного дохода чуть больше, чем фондовый и срочный рынки, а объемы разительны. И в восстановлении объема торгов на маржинальных рынках тоже есть точка роста компании. Хорошие показатели июля-августа позволяют рассчитывать на рекордный год.

Кроме того, компания смотрит на развитие и за пределами текущих рамок. Привлечение к торгам дружественных нерезидентов приведет к повышению объемов на фондовом и валютных рынках. Также есть отличная идея с площадкой для pre-IPO компаний. Нас может ждать интересное биржевое будущее.

— Комиссионные доходы выросли на 17% г/г до 21,9 млрд рублей.

— Процентные доходы остались на том же уровне в размере 22,6 млрд рублей. Тут надо оговориться, что год назад у Мосбиржи в распоряжении были замороженные деньги нерезидентов, а с этого года уже нет. Также компания прямой бенефициар роста ставок.

Хоть на мой взгляд этот аспект переоценили.

— Чистая прибыль выросла на 61% до 26.4 млрд рублей. Отчасти таким результатом компания обязана повышенными расходами в прошлом году и резервом под убытки. Достаточно восстановить резерв в 8.9 млрд и рост прибыли уже 4%. В текущем периоде расходы нормализовались.

Полную статью читайте на Смартлабе:

https://smart-lab.ru/944539

{kind=link}

Дерипаска поражён тем, что зарплаты на российских заводах выросли.

Олег Дерипаска разоткровенничался с Financial Times, удивившись тому, что Россия пережила поток санкций, которые Запад изверг на нашу страну.

Полную статью читайте на Смартлабе: https://smart-lab.ru/944521

- Олег Дерипаска удивлен стойкостью России в период санкций

- Частный сектор и государственная промышленность успешно адаптировались к санкциям

- Дерипаска меняет свою точку зрения на влияние санкций на развитие страны

- Считает, что санкции - инструмент 19-го века и неэффективны в 21 веке

- Дерипаска был скептически настроен по отношению к началу специальной военной операции на Украине

- Высказывает сомнения в достижении победы и против передачи истребителей ВСУ

А ещё Дерипаска считает, что глобальный Юг только укрепит свою поддержку России, потому что она слишком привлекательный торговый партнёр для стран, зависящих от экспорта энергоносителей, металлов и продовольствия.

«Из следующего миллиарда человек, которые родятся в ближайшее время, 70 процентов будут жить в этом регионе. Давайте будем честными. Они хотят развития, им нужны российские ресурсы, российские решения, торговля с Россией», — подсчитал олигарх.

Автор: Юрий Шабалов

Олег Дерипаска разоткровенничался с Financial Times, удивившись тому, что Россия пережила поток санкций, которые Запад изверг на нашу страну.

Полную статью читайте на Смартлабе: https://smart-lab.ru/944521

- Олег Дерипаска удивлен стойкостью России в период санкций

- Частный сектор и государственная промышленность успешно адаптировались к санкциям

- Дерипаска меняет свою точку зрения на влияние санкций на развитие страны

- Считает, что санкции - инструмент 19-го века и неэффективны в 21 веке

- Дерипаска был скептически настроен по отношению к началу специальной военной операции на Украине

- Высказывает сомнения в достижении победы и против передачи истребителей ВСУ

А ещё Дерипаска считает, что глобальный Юг только укрепит свою поддержку России, потому что она слишком привлекательный торговый партнёр для стран, зависящих от экспорта энергоносителей, металлов и продовольствия.

«Из следующего миллиарда человек, которые родятся в ближайшее время, 70 процентов будут жить в этом регионе. Давайте будем честными. Они хотят развития, им нужны российские ресурсы, российские решения, торговля с Россией», — подсчитал олигарх.

Автор: Юрий Шабалов

Бесконечная сверхприбыль🔥Акции и инвестиции

📈IMOEX +0.2%

Индекс потерял более 9% от максимумов и опустился ниже 3000 тыс. пунктов, правительству и ЦБ удалось остановить рост индекса💪

Новые пошлины и рост ставки успешно делают своё дело. Меры направлены на защиту внутреннего рынка и снижение курса доллара, но пока особого эффекта в этом направлении нет, зато рынок успешно снижается. Ну это как всегда: — «Будут стрелять по мне, а попадут в вас»😉

Сегодня инвесторы пытаются выкупить просадку, но на разворот шансов мало😔

📈USDRUB +0.1%

Минэк предложил «китайскую мембрану» для решения проблемы курса рубля. Речь идет о «некоей мембране между внутренним и внешним рынками рублей», пояснил глава ведомства Максим Решетников, уточнив, что «ни в коем случае не может быть два курса»

Не очень понятно, как «мембрана» с одним курсом сможет помочь рублю. Для поддержки рубля «мембрана» должна быть с двумя курсами, иначе толку не будет🤷♂️ В любом случае плохой «звоночек» для владельцев замещающих облигаций🤔

📉Мосбиржа -0.1%

Телеграм каналы пытаются вывести Мосбиржу на новые максимумы, обещают выкуп у нерезидентов😳

Brief пишет, что Мосбиржа готовится представить новую стратегию развития, которая увеличит её капитализацию более чем в 2 раза.

Непонятно, кто сделал это заявление, похоже на проплаченную новость🤔

📉Лукойл -0.6%

В Госдуме предлагают ввести налог на сверхприбыль для нефтегазовых компаний. Такой законопроект 26 сентября будет внесен в нижнюю палату. По мнению авторов документа — первого зампреда комитета по энергетике и еще ряда депутатов, несправедливо, что эти компании имеют льготу по неуплате налога наравне с малым и средним бизнесом🤔

Удивительно, но сверхприбыль продолжают облагать налогом, похоже она бесконечная😁

📉Полиметалл -3.5%

Введение в России гибкой экспортной пошлины снизит стоимость продажи российской части бизнеса производителя драгметаллов Polymetal Int. По мнению менеджмента компании, дисконт будет не катастрофическим, но существенным😔

📈Северсталь +3.8% 📈НЛМК +3.3% 📈ММК +1.7%

Металлурги сегодня лучше рынка. На ММК и Северсталь новые пошлины должны оказать минимальное влияние, а у НЛМК большая доля экспорта. Однако, это не мешает НЛМК расти на хороших объёмах🤔

📈ВТБ +2%

Frank Media сообщает, что ВТБ обсуждает обмен доли в Fortenova на акции Яндекса🧐

📈VK(mail)

VK завершил смену юрисдикции с Британских Виргинских островов на специальный административный район в Калининградской области.

Комментируйте на Смартлабе:

https://smart-lab.ru/944704

📈IMOEX +0.2%

Индекс потерял более 9% от максимумов и опустился ниже 3000 тыс. пунктов, правительству и ЦБ удалось остановить рост индекса💪

Новые пошлины и рост ставки успешно делают своё дело. Меры направлены на защиту внутреннего рынка и снижение курса доллара, но пока особого эффекта в этом направлении нет, зато рынок успешно снижается. Ну это как всегда: — «Будут стрелять по мне, а попадут в вас»😉

Сегодня инвесторы пытаются выкупить просадку, но на разворот шансов мало😔

📈USDRUB +0.1%

Минэк предложил «китайскую мембрану» для решения проблемы курса рубля. Речь идет о «некоей мембране между внутренним и внешним рынками рублей», пояснил глава ведомства Максим Решетников, уточнив, что «ни в коем случае не может быть два курса»

Не очень понятно, как «мембрана» с одним курсом сможет помочь рублю. Для поддержки рубля «мембрана» должна быть с двумя курсами, иначе толку не будет🤷♂️ В любом случае плохой «звоночек» для владельцев замещающих облигаций🤔

📉Мосбиржа -0.1%

Телеграм каналы пытаются вывести Мосбиржу на новые максимумы, обещают выкуп у нерезидентов😳

Brief пишет, что Мосбиржа готовится представить новую стратегию развития, которая увеличит её капитализацию более чем в 2 раза.

Непонятно, кто сделал это заявление, похоже на проплаченную новость🤔

📉Лукойл -0.6%

В Госдуме предлагают ввести налог на сверхприбыль для нефтегазовых компаний. Такой законопроект 26 сентября будет внесен в нижнюю палату. По мнению авторов документа — первого зампреда комитета по энергетике и еще ряда депутатов, несправедливо, что эти компании имеют льготу по неуплате налога наравне с малым и средним бизнесом🤔

Удивительно, но сверхприбыль продолжают облагать налогом, похоже она бесконечная😁

📉Полиметалл -3.5%

Введение в России гибкой экспортной пошлины снизит стоимость продажи российской части бизнеса производителя драгметаллов Polymetal Int. По мнению менеджмента компании, дисконт будет не катастрофическим, но существенным😔

📈Северсталь +3.8% 📈НЛМК +3.3% 📈ММК +1.7%

Металлурги сегодня лучше рынка. На ММК и Северсталь новые пошлины должны оказать минимальное влияние, а у НЛМК большая доля экспорта. Однако, это не мешает НЛМК расти на хороших объёмах🤔

📈ВТБ +2%

Frank Media сообщает, что ВТБ обсуждает обмен доли в Fortenova на акции Яндекса🧐

📈VK(mail)

VK завершил смену юрисдикции с Британских Виргинских островов на специальный административный район в Калининградской области.

Комментируйте на Смартлабе:

https://smart-lab.ru/944704

{kind=link}

Forwarded from Тимофей Мартынов

Стала известна тема выступления легенды рынка - Степана Геннадьевича Демуры на конференции Смартлаба!

Добрый вечер дамы и господа. Напоминаю, что на нашей конференции в Москве выступит легенда финансовых рынков, мой бывший коллега по РБК-ТВ — Степан Демура.

Степан выступит с темой: "Размышления о рынке: почему 90% проигрывают".

(фото — дружеский шарж 12 летней давности с просторов интернета)

Ждем всех на нашей конференции.

Надеюсь фондовый рынок доживёт до нашей конфы...

https://conf.smart-lab.ru/

Добрый вечер дамы и господа. Напоминаю, что на нашей конференции в Москве выступит легенда финансовых рынков, мой бывший коллега по РБК-ТВ — Степан Демура.

Степан выступит с темой: "Размышления о рынке: почему 90% проигрывают".

Надеюсь фондовый рынок доживёт до нашей конфы...

https://conf.smart-lab.ru/

Новый выпуск "золотых" облигаций

«Селигдар» − золотодобывающий холдинг, объединяющего золотодобывающие активы в Республике Саха (Якутия), Республике Бурятия, Алтайском Крае и Оренбургской области. Также занимается добычей олова в Хабаровском крае и других драгоценных и цветных металлов.

Компания ведет свою историю с 1975 г. и сейчас входит в ТОП-10 золотодобытчиков РФ с долей рынка 2,2%. На 01.01.2023 запасы золота составили 272 т.

Ключевой бизнес Селигдара - добыча золота (77% структуры продаж), с полными денежными затратами в 2022 году в размере $790/унц и совокупными затратами в размере $1 094/унц.

Кредитный портфель компании состоит на 47% из займа в физическом золоте, на 37% из облигаций, а остальное - из заимствований связанных сторон и прочих. У компании высокая балансовая ликвидность, а ее кредитный профиль можно назвать хорошим.

Новый выпуск "золотых" облигаций SELGOLD002 будет привязан к учетной цене золота и его ценообразование будет коррелировать с доходностями рублевых облигаций.

Ожидания по ценам на золото на среднесрочную перспективу позитивные, и прогнозируется рост спроса со стороны Китая и Индии. Прогнозируемая доходность SELGOLD002 в рублях составляет 7,20%, а в долларах - 8,25%.

Новый выпуск облигаций предлагает ряд преимуществ, таких как амортизация, отсутствие издержек за хранение физического золота и начисление купонных платежей. Однако существуют риски, связанные с волатильностью цен на золото и кредитным качеством эмитента.

Несмотря на это, новый выпуск SELGOLD002 представляет интересную альтернативу инвестированию в золото и может быть использован для хеджирования риска девальвации рубля. Финансовое состояние компании Селигдар считается устойчивым, что подтверждается высокими рейтингами от российских рейтинговых агентств.

Успешное размещение дебютного «золотого» выпуска в апреле текущего года показало, что инвесторам нравиться риск Селигдара. «Золотые» облигации − хорошая опция хеджирования риска девальвации рубля. Что касается эмитента, то его финансовое состояние можно назвать устойчивым, что подтверждается и сравнительно высокими рейтингами от российских РА.

Все это делает вложения в SELGOLD002 интересными при учете вышеозначенных рисков.

Фундаментальный обзор золотых облигаций Селигдара читайте на Смартлабе: https://smart-lab.ru/944874

«Селигдар» − золотодобывающий холдинг, объединяющего золотодобывающие активы в Республике Саха (Якутия), Республике Бурятия, Алтайском Крае и Оренбургской области. Также занимается добычей олова в Хабаровском крае и других драгоценных и цветных металлов.

Компания ведет свою историю с 1975 г. и сейчас входит в ТОП-10 золотодобытчиков РФ с долей рынка 2,2%. На 01.01.2023 запасы золота составили 272 т.

Ключевой бизнес Селигдара - добыча золота (77% структуры продаж), с полными денежными затратами в 2022 году в размере $790/унц и совокупными затратами в размере $1 094/унц.

Кредитный портфель компании состоит на 47% из займа в физическом золоте, на 37% из облигаций, а остальное - из заимствований связанных сторон и прочих. У компании высокая балансовая ликвидность, а ее кредитный профиль можно назвать хорошим.

Новый выпуск "золотых" облигаций SELGOLD002 будет привязан к учетной цене золота и его ценообразование будет коррелировать с доходностями рублевых облигаций.

Ожидания по ценам на золото на среднесрочную перспективу позитивные, и прогнозируется рост спроса со стороны Китая и Индии. Прогнозируемая доходность SELGOLD002 в рублях составляет 7,20%, а в долларах - 8,25%.

Новый выпуск облигаций предлагает ряд преимуществ, таких как амортизация, отсутствие издержек за хранение физического золота и начисление купонных платежей. Однако существуют риски, связанные с волатильностью цен на золото и кредитным качеством эмитента.

Несмотря на это, новый выпуск SELGOLD002 представляет интересную альтернативу инвестированию в золото и может быть использован для хеджирования риска девальвации рубля. Финансовое состояние компании Селигдар считается устойчивым, что подтверждается высокими рейтингами от российских рейтинговых агентств.

Успешное размещение дебютного «золотого» выпуска в апреле текущего года показало, что инвесторам нравиться риск Селигдара. «Золотые» облигации − хорошая опция хеджирования риска девальвации рубля. Что касается эмитента, то его финансовое состояние можно назвать устойчивым, что подтверждается и сравнительно высокими рейтингами от российских РА.

Все это делает вложения в SELGOLD002 интересными при учете вышеозначенных рисков.

Фундаментальный обзор золотых облигаций Селигдара читайте на Смартлабе: https://smart-lab.ru/944874

{kind=link}