Оценка финансовых результатов «Норникеля» за 2022 г.

Компания «Норникель» отчиталась по финансовым результатам за 2022 год. Она значительно увеличила себестоимость и нарастила инвестиции, в результате чего свободный денежный поток сильно упал по сравнению с 2021 годом. Рассмотрим подробнее финансовые показатели и обрисуем наш взгляд на компанию.

🔹Финансовые результаты

Выручка за 2022 год снизилась на 5,5% г/г, до 16,1 млрд. Во 2-м полугодии компании удалось, по нашим оценкам, реализовать только ~88% продукции. Отметим, что ранее она детально раскрывала свою выручку и объемы продаж по металлам, а сейчас закрыла эту информацию. Вероятно, компания столкнулась с трудностями с реализацией металлов.

EBITDA компании за 2022 год снизилась на 17,3% г/г, до $8,7 млрд, на фоне падения выручки и сильного роста себестоимости (заработная плата, материалы, логистика и прочее).

Свободный денежный поток за 2022 год значительно снизился до 0,4 млрд (против $4,4 млрд в 2021 год) на фоне существенного увеличения инвестиций, оборотного капитала и падения EBITDA.

🔹Впереди — низкие дивиденды

21 января руководство «Норникеля» предложило заплатить дивиденды по итогам 2022 года в размере $1,5 млрд, что эквивалентно 750 руб. на акцию (5% див. доходности к текущей цене). Однако если предположить, что «Норникель» заплатит 100% свободного денежного потока (ранее компания платила 60% от EBITDA), то дивиденд за 2022 год может составить 525 руб. на акцию (3,5% див. доходности к текущей цене).

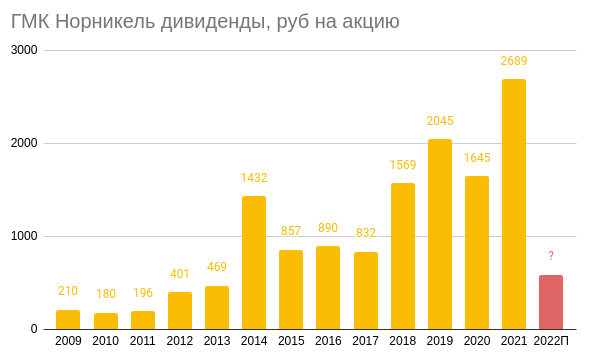

По нашим оценкам, компания уже не сможет выплачивать такие щедрые дивиденды, как это было в 2021 году (2689 руб. на акцию) из-за прекращения действия акционерного соглашения с «Русалом» и значительного увеличения капитальных затрат.

Кроме того, вероятно, впереди — мировая рецессия, которая, по нашим ожиданиям, приведет к снижению цен на промышленные металлы. В результате будущие дивиденды могут быть кратно ниже уровня 2021 года и предыдущих годов.

🔹Среднесрочный взгляд на компанию

Мы по-прежнему считаем «Норникель» неинтересной историей в среднесрочной перспективе (1-2 года) с фундаментальной точки зрения, так как ожидаем падения цен на металлы из-за возможной рецессии и значительного снижения дивидендных выплат за 2022-23 гг.

Пишите свое мнение в комментариях и на Смартлабе:

Автор: Сергей Пирогов

————————————

А вы держите #GMKN ?

🔥 — дааа

🐳 — неее

Компания «Норникель» отчиталась по финансовым результатам за 2022 год. Она значительно увеличила себестоимость и нарастила инвестиции, в результате чего свободный денежный поток сильно упал по сравнению с 2021 годом. Рассмотрим подробнее финансовые показатели и обрисуем наш взгляд на компанию.

🔹Финансовые результаты

Выручка за 2022 год снизилась на 5,5% г/г, до 16,1 млрд. Во 2-м полугодии компании удалось, по нашим оценкам, реализовать только ~88% продукции. Отметим, что ранее она детально раскрывала свою выручку и объемы продаж по металлам, а сейчас закрыла эту информацию. Вероятно, компания столкнулась с трудностями с реализацией металлов.

EBITDA компании за 2022 год снизилась на 17,3% г/г, до $8,7 млрд, на фоне падения выручки и сильного роста себестоимости (заработная плата, материалы, логистика и прочее).

Свободный денежный поток за 2022 год значительно снизился до 0,4 млрд (против $4,4 млрд в 2021 год) на фоне существенного увеличения инвестиций, оборотного капитала и падения EBITDA.

🔹Впереди — низкие дивиденды

21 января руководство «Норникеля» предложило заплатить дивиденды по итогам 2022 года в размере $1,5 млрд, что эквивалентно 750 руб. на акцию (5% див. доходности к текущей цене). Однако если предположить, что «Норникель» заплатит 100% свободного денежного потока (ранее компания платила 60% от EBITDA), то дивиденд за 2022 год может составить 525 руб. на акцию (3,5% див. доходности к текущей цене).

По нашим оценкам, компания уже не сможет выплачивать такие щедрые дивиденды, как это было в 2021 году (2689 руб. на акцию) из-за прекращения действия акционерного соглашения с «Русалом» и значительного увеличения капитальных затрат.

Кроме того, вероятно, впереди — мировая рецессия, которая, по нашим ожиданиям, приведет к снижению цен на промышленные металлы. В результате будущие дивиденды могут быть кратно ниже уровня 2021 года и предыдущих годов.

🔹Среднесрочный взгляд на компанию

Мы по-прежнему считаем «Норникель» неинтересной историей в среднесрочной перспективе (1-2 года) с фундаментальной точки зрения, так как ожидаем падения цен на металлы из-за возможной рецессии и значительного снижения дивидендных выплат за 2022-23 гг.

Пишите свое мнение в комментариях и на Смартлабе:

Автор: Сергей Пирогов

————————————

А вы держите #GMKN ?

🔥 — дааа

🐳 — неее

{kind=link}

Будут ли высокие дивиденды в ГМК Норникель?

Вчера посмотрел интервью IR ГМК Норникель с представителем БКС, основные тезисы про дивиденды:

🔹Дивиденды в 1,5 млрд долл. менеджмент не предлагал, инфа от РБК — фейк.

🔹Дивиденды: менеджмент предоставил информацию о рисках для акционеров — а они решают (речь про выплаты от FCF)

🔹Компания входит в цикл ПИКА инвестиций до 2025 года (как минимум) — высоких дивидендов ждать не стоит

🔹Потанин: правильно смотреть не на EBITDA, а на денежный поток (он копеечный за 2022 если что)))

🔹Чистый долг/EBITDA > 2-х — туда менеджмент заходить не хочет..

🔹CAPEX в 4,7 млрд $ в 2023 году потратят (уверенность есть)

Фанаты высоких дивидендов ещё остались? 😁

Намекают, лучше чем в Газпроме летом 22го.

Стоит отметить, что про экологию парни в ГМК начали серьёзно думать. Плюс повышают зарплаты активно, Степанов с Распадской начал работать. Но халявщики, а не партнёры (как по Лене Голубкову) будут недовольны текущей программой и снижением дивов.

Оставляйте свои комментарии:

https://smart-lab.ru/blog/880603.php

Автор: Олег Кузьмичев

_________________________

Держите у себя #GMKN ?

👍 — конечно!

👀 — нет.

Вчера посмотрел интервью IR ГМК Норникель с представителем БКС, основные тезисы про дивиденды:

🔹Дивиденды в 1,5 млрд долл. менеджмент не предлагал, инфа от РБК — фейк.

🔹Дивиденды: менеджмент предоставил информацию о рисках для акционеров — а они решают (речь про выплаты от FCF)

🔹Компания входит в цикл ПИКА инвестиций до 2025 года (как минимум) — высоких дивидендов ждать не стоит

🔹Потанин: правильно смотреть не на EBITDA, а на денежный поток (он копеечный за 2022 если что)))

🔹Чистый долг/EBITDA > 2-х — туда менеджмент заходить не хочет..

🔹CAPEX в 4,7 млрд $ в 2023 году потратят (уверенность есть)

Фанаты высоких дивидендов ещё остались? 😁

Намекают, лучше чем в Газпроме летом 22го.

Стоит отметить, что про экологию парни в ГМК начали серьёзно думать. Плюс повышают зарплаты активно, Степанов с Распадской начал работать. Но халявщики, а не партнёры (как по Лене Голубкову) будут недовольны текущей программой и снижением дивов.

Оставляйте свои комментарии:

https://smart-lab.ru/blog/880603.php

Автор: Олег Кузьмичев

_________________________

Держите у себя #GMKN ?

👍 — конечно!

👀 — нет.

{kind=link}

Русал. Себестоимость снижает маржинальность

Прошлый год стал переломным для бизнеса Русала, отсутствие вертикальной интеграции дало о себе знать. Из-за запрета правительства Австралии экспортировать глинозем и алюминиевые руды в РФ, а также в связи с остановкой производства глинозема на Николаевском заводе, компании пришлось выстраивать новые логистические цепочки и искать новых партнеров. Дополнительно подлили масла в огонь инфляция и рост цен на сырье, что привело к росту себестоимости на 31,8% г/г до $2190 за тонну.

Рыночные цены на алюминий находятся около отметки $2300 за тонну, что не сильно выше текущей себестоимости Русала. Котировки акций компании застыли вблизи уровня на 53% ниже максимумов и пока желающих покупать особо нет. Остались ли драйверы для роста у компании и как в целом удалось завершить кризисный год? Разберем в сегодняшней статье.

Производства глинозема сократилось на 28,3% г/г до 5953 тыс. тонн. Главными факторами снижения производства стали закрытие Николаевского завода и ограничение поставок из Австралии. Добыча бокситов за год сократилась на 18,8% до 12 319 тыс. тонн. Объем производства алюминия почти не изменился г/г и составил 3835 тыс. тонн.

Выручка выросла на 16,5% г/г до $13 974 млн и на этом растущие показатели заканчиваются. В связи с ростом себестоимости, EBITDA сократилась на (29,9%) г/г до $2028 млн, чистая прибыль на (44,4%) до $1793 млн. Мы видим существенное падение по всем основным финансовым результатам и это при том, что средняя цена реализации алюминия составила $2976 за тонну.

Сейчас биржевые цены находятся чуть выше себестоимости, что будет оказывать серьезное давление на доходность бизнеса по итогам 1 полугодия текущего года. Раньше подобное случалось, в 2020 году, например, но тогда вытягивали прибыль дивиденды от ГМК Норникеля #GMKN, в этом году на рекордные выплаты рассчитывать не приходится.

Дополнительное давление на цены сырьевых товаров оказывают проблемы в финансовой системе США и ЕС на фоне растущих ставок. Потенциальный риск замедления мировой экономики снижает аппетит инвесторов к рисковым активам, спрос на которые может существенно сократиться в случае начала рецессии, к которой все движется. Это приводит к снижению котировок на сырьевые товары и на компании, которые это сырье производят.

Из-за переориентации бизнеса на 180 градусов, часть денег застряло в оборотном капитале, который за год вырос на 64,9% до $4,8 млрд. Чтобы поддерживать операционную деятельность пришлось привлекать дополнительные кредитные средства, это привело к росту чистого долга на 31,8% г/г до $6,2 млрд.

В результате, из-за всех вышеописанных причин, операционный денежный поток получился отрицательный и все капитальные затраты на сумму $1,24 млрд финансировались за счет дивидендов от Норникеля, которые составили $1,64 млрд. В 2023 году Русал вновь будет настаивать на высоких дивидендах со стороны ГМК, но там сейчас проходит пик инвестиционного цикла, о чем Потанин уже не раз говорил.

Резюмируя все вышесказанное, Русалу в текущем году будет непросто, даже несмотря на случившуюся девальвацию рубля. Рост долговой нагрузки приведет к увеличению расходов на ее обслуживание, дивиденды от Норникеля сократятся, а драйверов для роста цен на алюминий пока не предвидится.

Как нас учат книжки по инвестициям, покупать актив надо тогда, когда все плохо и цены низкие. Но я бы пока не торопился, все-таки риски серьезные, как бы не получить второй Мечел в лице Русала.

Автор: Георгий Аведиков

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/890139.php

—————————————————

Как относитесь к #RUAL ?

👀 — не относимся к нему...

👍 — держим!

Прошлый год стал переломным для бизнеса Русала, отсутствие вертикальной интеграции дало о себе знать. Из-за запрета правительства Австралии экспортировать глинозем и алюминиевые руды в РФ, а также в связи с остановкой производства глинозема на Николаевском заводе, компании пришлось выстраивать новые логистические цепочки и искать новых партнеров. Дополнительно подлили масла в огонь инфляция и рост цен на сырье, что привело к росту себестоимости на 31,8% г/г до $2190 за тонну.

Рыночные цены на алюминий находятся около отметки $2300 за тонну, что не сильно выше текущей себестоимости Русала. Котировки акций компании застыли вблизи уровня на 53% ниже максимумов и пока желающих покупать особо нет. Остались ли драйверы для роста у компании и как в целом удалось завершить кризисный год? Разберем в сегодняшней статье.

Производства глинозема сократилось на 28,3% г/г до 5953 тыс. тонн. Главными факторами снижения производства стали закрытие Николаевского завода и ограничение поставок из Австралии. Добыча бокситов за год сократилась на 18,8% до 12 319 тыс. тонн. Объем производства алюминия почти не изменился г/г и составил 3835 тыс. тонн.

Выручка выросла на 16,5% г/г до $13 974 млн и на этом растущие показатели заканчиваются. В связи с ростом себестоимости, EBITDA сократилась на (29,9%) г/г до $2028 млн, чистая прибыль на (44,4%) до $1793 млн. Мы видим существенное падение по всем основным финансовым результатам и это при том, что средняя цена реализации алюминия составила $2976 за тонну.

Сейчас биржевые цены находятся чуть выше себестоимости, что будет оказывать серьезное давление на доходность бизнеса по итогам 1 полугодия текущего года. Раньше подобное случалось, в 2020 году, например, но тогда вытягивали прибыль дивиденды от ГМК Норникеля #GMKN, в этом году на рекордные выплаты рассчитывать не приходится.

Дополнительное давление на цены сырьевых товаров оказывают проблемы в финансовой системе США и ЕС на фоне растущих ставок. Потенциальный риск замедления мировой экономики снижает аппетит инвесторов к рисковым активам, спрос на которые может существенно сократиться в случае начала рецессии, к которой все движется. Это приводит к снижению котировок на сырьевые товары и на компании, которые это сырье производят.

Из-за переориентации бизнеса на 180 градусов, часть денег застряло в оборотном капитале, который за год вырос на 64,9% до $4,8 млрд. Чтобы поддерживать операционную деятельность пришлось привлекать дополнительные кредитные средства, это привело к росту чистого долга на 31,8% г/г до $6,2 млрд.

В результате, из-за всех вышеописанных причин, операционный денежный поток получился отрицательный и все капитальные затраты на сумму $1,24 млрд финансировались за счет дивидендов от Норникеля, которые составили $1,64 млрд. В 2023 году Русал вновь будет настаивать на высоких дивидендах со стороны ГМК, но там сейчас проходит пик инвестиционного цикла, о чем Потанин уже не раз говорил.

Резюмируя все вышесказанное, Русалу в текущем году будет непросто, даже несмотря на случившуюся девальвацию рубля. Рост долговой нагрузки приведет к увеличению расходов на ее обслуживание, дивиденды от Норникеля сократятся, а драйверов для роста цен на алюминий пока не предвидится.

Как нас учат книжки по инвестициям, покупать актив надо тогда, когда все плохо и цены низкие. Но я бы пока не торопился, все-таки риски серьезные, как бы не получить второй Мечел в лице Русала.

Автор: Георгий Аведиков

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/890139.php

—————————————————

Как относитесь к #RUAL ?

👀 — не относимся к нему...

👍 — держим!

{kind=link}

ГМК Норникель. Пока всё по плану!

ГМК Норникель в пятницу представил свои операционные результаты за 1 кв. 2023 года, которые оказались весьма неплохими.

Но обо всём по порядку:

🔸 Производство никеля снизилось на -9% (г/г) до 47 тыс. тонн, но по большей части такая негативная динамика связана с запланированным ремонтом части мощностей.

🔸 Производство меди выросло на +19% (г/г) до 109 тыс. тонн, из-за эффекта низкой базы прошлого года, когда на одном из заводов проходил ремонт печи.

🔸 Особенно убедительную динамику продемонстрировали металлы платиновой группы: производство палладия увеличилось на +2% (г/г) до 721 тыс. унций, платины — на +11% (г/г) до 180 тыс. унций.

В пресс-релизе приводятся официальные комментарии производственного директора ГМК Норникель Сергея Степанова:

«По итогам 1Q2023 мы увеличили производство меди и металлов платиновой группы относительно аналогичного периода прошлого года. Снижение производства никеля было запланировано и носило временный характер, в связи с краткосрочной приостановкой печей на Надеждинском металлургическом заводе и мельницы на Талнахской обогатительной фабрике на плановый ремонт. Планово-предупредительные ремонты проводятся регулярно и нацелены на поддержание бесперебойной работы основных технологических агрегатов.

Нужно особо отметить, что в первом квартале, за счет внедрения мероприятий по повышению операционной эффективности, нам удалось значительно улучшить качество никелевых катодов, производимых Кольским дивизионом. По сравнению с 2022 годом содержание примесей кобальта и меди в никелевых катодах снизилось почти на 40%, а цинка — на 50%».

ГМК Норникель подтвердил озвученный ранее производственный план по производству металлов на 2023 год, а по меди, палладию и платине 1 кв. 2023 года удалось отработать даже с опережением этого плана!

Ключевыми событиями для компании в ближайшей перспективе станут решение Совета директоров по дивидендам за 2022 год и анонсирование новой дивидендной политики. Причём СД намечен уже на ближайшую пятницу, 28 апреля, так что с нетерпением ждём.

Как мы с вами выяснили ещё в январе, ожидания по дивидендным выплатам за 2022 год находятся на уровне 670 руб. на акцию, что сулит непривычно скромную для этой истории ДД=4,2%(по текущим котировкам) и может разочаровать особенно неподготовленных к этой новости участников рынка. Но вы должны быть готовы!

❤️ Не забывайте ставить лайк под этим постом, старайтесь легко ориентироваться в информационном поле и стройте свою инвестиционную стратегию исключительно на долгосрок, избегая спекуляций и игр!

Козлов Юрий

Комментировать на Смартлабе

https://smart-lab.ru/blog/897654.php

#GMKN держим?

👍— конечно да!

👀— не держим!

ГМК Норникель в пятницу представил свои операционные результаты за 1 кв. 2023 года, которые оказались весьма неплохими.

Но обо всём по порядку:

🔸 Производство никеля снизилось на -9% (г/г) до 47 тыс. тонн, но по большей части такая негативная динамика связана с запланированным ремонтом части мощностей.

🔸 Производство меди выросло на +19% (г/г) до 109 тыс. тонн, из-за эффекта низкой базы прошлого года, когда на одном из заводов проходил ремонт печи.

🔸 Особенно убедительную динамику продемонстрировали металлы платиновой группы: производство палладия увеличилось на +2% (г/г) до 721 тыс. унций, платины — на +11% (г/г) до 180 тыс. унций.

В пресс-релизе приводятся официальные комментарии производственного директора ГМК Норникель Сергея Степанова:

«По итогам 1Q2023 мы увеличили производство меди и металлов платиновой группы относительно аналогичного периода прошлого года. Снижение производства никеля было запланировано и носило временный характер, в связи с краткосрочной приостановкой печей на Надеждинском металлургическом заводе и мельницы на Талнахской обогатительной фабрике на плановый ремонт. Планово-предупредительные ремонты проводятся регулярно и нацелены на поддержание бесперебойной работы основных технологических агрегатов.

Нужно особо отметить, что в первом квартале, за счет внедрения мероприятий по повышению операционной эффективности, нам удалось значительно улучшить качество никелевых катодов, производимых Кольским дивизионом. По сравнению с 2022 годом содержание примесей кобальта и меди в никелевых катодах снизилось почти на 40%, а цинка — на 50%».

ГМК Норникель подтвердил озвученный ранее производственный план по производству металлов на 2023 год, а по меди, палладию и платине 1 кв. 2023 года удалось отработать даже с опережением этого плана!

Ключевыми событиями для компании в ближайшей перспективе станут решение Совета директоров по дивидендам за 2022 год и анонсирование новой дивидендной политики. Причём СД намечен уже на ближайшую пятницу, 28 апреля, так что с нетерпением ждём.

Как мы с вами выяснили ещё в январе, ожидания по дивидендным выплатам за 2022 год находятся на уровне 670 руб. на акцию, что сулит непривычно скромную для этой истории ДД=4,2%(по текущим котировкам) и может разочаровать особенно неподготовленных к этой новости участников рынка. Но вы должны быть готовы!

❤️ Не забывайте ставить лайк под этим постом, старайтесь легко ориентироваться в информационном поле и стройте свою инвестиционную стратегию исключительно на долгосрок, избегая спекуляций и игр!

Козлов Юрий

Комментировать на Смартлабе

https://smart-lab.ru/blog/897654.php

#GMKN держим?

👍— конечно да!

👀— не держим!

{kind=link}

ГМК Норникель: главная дивидендная интрига весны 2023 года

Уже в пятницу, 28 апреля, Совет директоров ГМК Норильский Никель рассмотрит вопрос о дивидендах за 2022 год.

В начале года агентство РБК со ссылкой на свои источники поведало о том, что мажоритарий компании Владимир Потанин предложил направить на выплаты акционерам $1,5 млрд (напомню, что за 2021 год акционерам досталось $6,3 млрд).

Источники РБК также отмечали, что второй крупнейший акционер компании — РУСАЛ, достаточно спокойно воспринял тогда заявление о необходимости сокращения дивидендных выплат.

Поэтому в качестве базового дивидендного сценария предлагаю нам ориентироваться именно на озвученные выше $1,5 млрд по итогам 2022 года, с возможностью получить в итоге даже чуть более высокие выплаты. Но об этом мы ещё с вами поговорим.

Многих акционеров ГМК Норильский никель смущает сильное снижение свободного денежного потока (FCF), который по итогам прошлого года составил всего лишь $437 млн.

Но на мой взгляд, эти опасения несколько преувеличены, сейчас объясню почему:

🔹Во-первых, FCF рухнул исключительно из-за гигантского роста оборотного капитала, за счёт роста запасов металлопродукции, однако менеджмент обещал приложить максимум усилий для сокращения запасов уже в первой половине 2023 года, поэтому, вполне возможно, компания уже смогла нарастить объем кэша на балансе.

🔹Во-вторых, основной рост оборотного капитала, который оказал давление на FCF, пришелся на первую половину 2022 года.

🔹В-третьих, выплаты акционерам — это социально значимый вопрос для истории с ГМК, поскольку от размеров дивидендов зависит благосостояние большого количества семей в Норильске.

🔹Наконец, в-четвёртых, на конец прошлого года объем кэша на балансе Норникеля составил $1,8 млрд, и этой суммы, как вы понимаете, более чем хватает для выплаты целевых $1,5 млрд дивидендов за 2022 год. И даже не придётся использовать заёмный капитал, как это было в 2017 году, во времена отрицательного FCF.

Отдельно подчеркну и выделю жирным шрифтом, что у ГМК Норникель сейчас крайне низкая долговая нагрузка по показателю NetDebt/EBITDA — по итогам прошлого года она составила 1,1х, при комфортном уровне 1,8х

Девальвация рубля также играет на руку компании. Директор департамента по работе с инвестиционным сообществом Норникеля Михаил Боровиков в начале весны поведал о том, что при прочих равных рост курса USD/RUB на 1% приводит к увеличению показателя EBITDA на $60 млн.

Что касается операционных результатов компании, то мы их с вами разбирали буквально на этой неделе, и они указывают на то, что эмитент успешно справляется с внешними вызовами, демонстрируя устойчивость бизнеса. А самое главное — продукция ГМК Норильский Никель реализуется без дисконта! Российские нефтяники, угледобытчики и сталевары сейчас, я уверен, нервно и с большой завистью прочитали этот факт.

РЕЗЮМЕ

🔹Крепкий баланс позволяет ГМК Норникелю порадовать инвесторов дивидендами.

🔹Выплата дивидендов будет говорить о том, что компания — надёжный партнер для инвесторов, которая готова внести свой вклад в улучшение инвестиционного климата в стране, и это является одной из приоритетных задач ЦБ России.

🔹Отрадно отметить, что несмотря на геополитическую напряженность компания не ушла в подполье и раскрывает всю необходимую корпоративную информацию, да и менеджмент активно коммуницирует с инвесторами. Какое решение примет Совет директоров Норникеля? Узнаем уже скоро.

🔹Но я рискну сделать ставку на компромиссный вариант годовых выплат за 2022 год — в диапазоне от $1,5 до $1,8 млрд, что при текущем валютном курсе эквивалентно 530–715 руб. на акцию (ДД к текущим котировкам 3,5%–4,7%)

Автор: Козлов Юрий

#GMKN держим?

🔥— держим!

🐳— нет!

Уже в пятницу, 28 апреля, Совет директоров ГМК Норильский Никель рассмотрит вопрос о дивидендах за 2022 год.

В начале года агентство РБК со ссылкой на свои источники поведало о том, что мажоритарий компании Владимир Потанин предложил направить на выплаты акционерам $1,5 млрд (напомню, что за 2021 год акционерам досталось $6,3 млрд).

Источники РБК также отмечали, что второй крупнейший акционер компании — РУСАЛ, достаточно спокойно воспринял тогда заявление о необходимости сокращения дивидендных выплат.

Поэтому в качестве базового дивидендного сценария предлагаю нам ориентироваться именно на озвученные выше $1,5 млрд по итогам 2022 года, с возможностью получить в итоге даже чуть более высокие выплаты. Но об этом мы ещё с вами поговорим.

Многих акционеров ГМК Норильский никель смущает сильное снижение свободного денежного потока (FCF), который по итогам прошлого года составил всего лишь $437 млн.

Но на мой взгляд, эти опасения несколько преувеличены, сейчас объясню почему:

🔹Во-первых, FCF рухнул исключительно из-за гигантского роста оборотного капитала, за счёт роста запасов металлопродукции, однако менеджмент обещал приложить максимум усилий для сокращения запасов уже в первой половине 2023 года, поэтому, вполне возможно, компания уже смогла нарастить объем кэша на балансе.

🔹Во-вторых, основной рост оборотного капитала, который оказал давление на FCF, пришелся на первую половину 2022 года.

🔹В-третьих, выплаты акционерам — это социально значимый вопрос для истории с ГМК, поскольку от размеров дивидендов зависит благосостояние большого количества семей в Норильске.

🔹Наконец, в-четвёртых, на конец прошлого года объем кэша на балансе Норникеля составил $1,8 млрд, и этой суммы, как вы понимаете, более чем хватает для выплаты целевых $1,5 млрд дивидендов за 2022 год. И даже не придётся использовать заёмный капитал, как это было в 2017 году, во времена отрицательного FCF.

Отдельно подчеркну и выделю жирным шрифтом, что у ГМК Норникель сейчас крайне низкая долговая нагрузка по показателю NetDebt/EBITDA — по итогам прошлого года она составила 1,1х, при комфортном уровне 1,8х

Девальвация рубля также играет на руку компании. Директор департамента по работе с инвестиционным сообществом Норникеля Михаил Боровиков в начале весны поведал о том, что при прочих равных рост курса USD/RUB на 1% приводит к увеличению показателя EBITDA на $60 млн.

Что касается операционных результатов компании, то мы их с вами разбирали буквально на этой неделе, и они указывают на то, что эмитент успешно справляется с внешними вызовами, демонстрируя устойчивость бизнеса. А самое главное — продукция ГМК Норильский Никель реализуется без дисконта! Российские нефтяники, угледобытчики и сталевары сейчас, я уверен, нервно и с большой завистью прочитали этот факт.

РЕЗЮМЕ

🔹Крепкий баланс позволяет ГМК Норникелю порадовать инвесторов дивидендами.

🔹Выплата дивидендов будет говорить о том, что компания — надёжный партнер для инвесторов, которая готова внести свой вклад в улучшение инвестиционного климата в стране, и это является одной из приоритетных задач ЦБ России.

🔹Отрадно отметить, что несмотря на геополитическую напряженность компания не ушла в подполье и раскрывает всю необходимую корпоративную информацию, да и менеджмент активно коммуницирует с инвесторами. Какое решение примет Совет директоров Норникеля? Узнаем уже скоро.

🔹Но я рискну сделать ставку на компромиссный вариант годовых выплат за 2022 год — в диапазоне от $1,5 до $1,8 млрд, что при текущем валютном курсе эквивалентно 530–715 руб. на акцию (ДД к текущим котировкам 3,5%–4,7%)

Автор: Козлов Юрий

#GMKN держим?

🔥— держим!

🐳— нет!

{kind=link}

ГМК Норникель: операционные результаты и отмененные дивиденды

ГМК Норильский Никель отчитался о производственных результатах за первый квартал 2023 года:

Производство никеля снизилось на 9% г/г. Основная причина — плановые ремонты оборудования.

Производство меди выросло на 19% г/г. Позитивная динамика по меди также связана с ремонтами, но уже с их окончанием. Дополнительно отметим рост производства в Забайкальском дивизионе на 2% г/г, что соответствует плану компании.

Производство металлов платиновой группы тоже подросло (платина: +11% г/г, палладий: +2% г/г) на фоне увеличения их содержания в руде и в связи с модернизацией части перерабатывающих мощностей.

В целом, операционные результаты можно назвать нейтральными. Никаких непредвиденных коррекций не случилось, все идет в рамках плановых ремонтов и модернизаций.

На весь 2023 год компания закладывает достаточно осторожный прогноз операционных результатов, который предполагает снижение производства по всем основным металлам на 7-18% относительно 2022 года. Причина такой осторожности — риски, связанные с логистикой и доступностью необходимых запчастей и оборудования. Пока это выглядит так, что менеджмент в большей степени перестраховывается и реальный результат по году может оказаться лучше ожиданий.

Почему отменили дивиденды?

В конце апреля рынок взбудоражила новость о том, что Норникель не будет делать выплат акционерам по итогам 2022 года. Ранее мы уже писали о том, что компания испытывает проблемы со свободным денежным потоком из-за высоких капитальных вложений. Однако полная отмена дивидендов оказалась неожиданной, на какую-то копеечку многие все-таки надеялись.

В своем пресс-релизе менеджмент четко озвучил причины отказа от выплат:

• Снижение свободного денежного потока в 10 раз г/г на фоне прохождения пика капитальных затрат.

• Удвоение чистого долга в 2022 году на фоне выплат дивидендов за 2021 год за счет кредитных средств.

• Ожидания роста налоговой и процентной нагрузки.

• Опасения, связанные с санкционными рисками.

• Опасения, связанные с грядущей мировой рецессией.

Не исключено, что компания сможет выплатить промежуточные дивиденды в 2023 году, если свободный денежный поток будет положительный, а долговая нагрузка останется на комфортном уровне. Девальвация рубля играет на стороне бизнеса, увеличивая маржинальность продаж на внешних рынках. По итогам 1 квартала, как мы выяснили выше, объемы производства не сильно просели, это увеличивает шансы на возможную выплату на фоне слабого рубля.

Картина в Норникеле в моменте сложилась не самая радужная. Наложилось сразу несколько негативных факторов и рисков. На мой взгляд, отмена дивидендов — это позитив для бизнеса в долгосрочной перспективе, так как это поможет сохранить запас прочности в трудный период.

Тот факт, что компания сможет рано или поздно выбраться из текущего кризиса, сомнений практически не вызывает. Как я писал ранее, если по тем или иным причинам рыночные котировки опустятся к уровню 12000 руб., то продолжу наращивать свою позицию.

Автор: Георгий Аведиков

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/902234.php

#GMKN держим?

👍— держим!

🐳— нет!

ГМК Норильский Никель отчитался о производственных результатах за первый квартал 2023 года:

Производство никеля снизилось на 9% г/г. Основная причина — плановые ремонты оборудования.

Производство меди выросло на 19% г/г. Позитивная динамика по меди также связана с ремонтами, но уже с их окончанием. Дополнительно отметим рост производства в Забайкальском дивизионе на 2% г/г, что соответствует плану компании.

Производство металлов платиновой группы тоже подросло (платина: +11% г/г, палладий: +2% г/г) на фоне увеличения их содержания в руде и в связи с модернизацией части перерабатывающих мощностей.

В целом, операционные результаты можно назвать нейтральными. Никаких непредвиденных коррекций не случилось, все идет в рамках плановых ремонтов и модернизаций.

На весь 2023 год компания закладывает достаточно осторожный прогноз операционных результатов, который предполагает снижение производства по всем основным металлам на 7-18% относительно 2022 года. Причина такой осторожности — риски, связанные с логистикой и доступностью необходимых запчастей и оборудования. Пока это выглядит так, что менеджмент в большей степени перестраховывается и реальный результат по году может оказаться лучше ожиданий.

Почему отменили дивиденды?

В конце апреля рынок взбудоражила новость о том, что Норникель не будет делать выплат акционерам по итогам 2022 года. Ранее мы уже писали о том, что компания испытывает проблемы со свободным денежным потоком из-за высоких капитальных вложений. Однако полная отмена дивидендов оказалась неожиданной, на какую-то копеечку многие все-таки надеялись.

В своем пресс-релизе менеджмент четко озвучил причины отказа от выплат:

• Снижение свободного денежного потока в 10 раз г/г на фоне прохождения пика капитальных затрат.

• Удвоение чистого долга в 2022 году на фоне выплат дивидендов за 2021 год за счет кредитных средств.

• Ожидания роста налоговой и процентной нагрузки.

• Опасения, связанные с санкционными рисками.

• Опасения, связанные с грядущей мировой рецессией.

Не исключено, что компания сможет выплатить промежуточные дивиденды в 2023 году, если свободный денежный поток будет положительный, а долговая нагрузка останется на комфортном уровне. Девальвация рубля играет на стороне бизнеса, увеличивая маржинальность продаж на внешних рынках. По итогам 1 квартала, как мы выяснили выше, объемы производства не сильно просели, это увеличивает шансы на возможную выплату на фоне слабого рубля.

Картина в Норникеле в моменте сложилась не самая радужная. Наложилось сразу несколько негативных факторов и рисков. На мой взгляд, отмена дивидендов — это позитив для бизнеса в долгосрочной перспективе, так как это поможет сохранить запас прочности в трудный период.

Тот факт, что компания сможет рано или поздно выбраться из текущего кризиса, сомнений практически не вызывает. Как я писал ранее, если по тем или иным причинам рыночные котировки опустятся к уровню 12000 руб., то продолжу наращивать свою позицию.

Автор: Георгий Аведиков

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/902234.php

#GMKN держим?

👍— держим!

🐳— нет!

{kind=link}

Норникель про публикацию финансовых результатов по РСБУ за 1кв. 2023 г

В своем блоге на Смартлабе компания Норникель ответила на наиболее распространённые вопросы по финансовой отчетности и развеяла несколько популярных мифов, что встречаются в комментариях и в вопросах на различных платформах.

🔹С какой периодичностью компания публикует финансовые результаты.

Ответ: ГМК «Норильский никель» раскрывает финансовые результаты по МСФО на полугодовой основе два раза в год. По итогам финансового года (за 12 месяцев) в феврале и по итогам первого полугодия (6М) – в августе. Финансовые результаты по РСБУ являются бухгалтерской отчетностью только головной компании ПАО «ГМК «Норильский никель» и раскрываются на ежеквартальной основе.

📌Раскрытие на сайте: https://www.nornickel.ru/investors/

🔹Являются ли результаты по МСФО и РСБУ сопоставимыми?

Ответ: Нет, результаты не сопоставимы. РСБУ готовится для ПАО ГМК «Норильский никель» — это лишь одно юридическое лицо со всеми филиалами, при этом не включает прочие активы такие как Кольский и Забайкальский дивизионы. Для анализа финансового состояния Группы мы рекомендуем использовать отчетность по МСФО.

📌Раскрытие на сайте https://www.nornickel.ru/investors/reports-and-results/current-results/

🔹Причина падения выручки в 1 квартале 2023 г. относительно 1 квартала 2022 г.?

Ответ: Выручка за 1 квартал 2023 года снизилась из-за коррекции цен вниз на отдельные металлы и сокращения объема реализации в связи с удлинением логистических цепочек, а также в связи с укреплением среднего курса рубля в 1квартале 2023 года по сравнению аналогичным периодом прошлого года.

🔹Причина увеличения себестоимости продаж в 1 квартале 2023 г. относительно 1 квартала 2022 г.

Ответ: Себестоимость за 1 квартал 2023 года увеличилась в первую очередь в связи с ростом расходов на переработку дополнительных объемов приобретенного сырья и расходами на ремонты.

🔹Причина получения убытка в размере 32 млрд рублей по результатам 1 квартала 2023 г.

Ответ: Убыток обусловлен в основном переоценкой долгового портфеля (80% нашего долга – в иностранной валюте по состоянию на конец 2022 года) вследствие ослабления курса рубля на конец 1 квартала 2023 года. Важно отметить, что «убыток» по сути является бумажным и не влияет на генерацию свободного денежного потока.

Почему мы старались занимать в валюте? Потому что основная доля нашей выручки – это экспорт и он представлен в валюте, поэтому естественное хеджирование валютного риска подразумевает формирование кредитного портфеля в той же валюте, в которой компания зарабатывает.

☝️Если абстрагироваться от «бумажных» убытков и посмотреть на реальную операционную прибыль (в РСБУ называется валовая прибыль), то у Компании в 1 квартале положительный результат – 71 млрд рублей.

🔹Причина роста процентов к уплате по результатам 1 квартала 2023 г.

Ответ: Рост по статье «проценты к уплате» обусловлен ростом процентных ставок предложения на рынке (LIBOR) ввиду удорожания стоимости заимствования на всех рынках вследствие инфляционного давления и роста процентных ставок на всех ключевых рынках.

🔹Причина роста запасов по результатам 1 квартала 2023 г.

Ответ: Это обусловлено стратегией переориентации продаж на Азиатский рынок сбыта и увеличением транспортного плеча (удлинение сбытовых цепочек).

Блог Норникеля на Смартлабе

#GMKN

В своем блоге на Смартлабе компания Норникель ответила на наиболее распространённые вопросы по финансовой отчетности и развеяла несколько популярных мифов, что встречаются в комментариях и в вопросах на различных платформах.

🔹С какой периодичностью компания публикует финансовые результаты.

Ответ: ГМК «Норильский никель» раскрывает финансовые результаты по МСФО на полугодовой основе два раза в год. По итогам финансового года (за 12 месяцев) в феврале и по итогам первого полугодия (6М) – в августе. Финансовые результаты по РСБУ являются бухгалтерской отчетностью только головной компании ПАО «ГМК «Норильский никель» и раскрываются на ежеквартальной основе.

📌Раскрытие на сайте: https://www.nornickel.ru/investors/

🔹Являются ли результаты по МСФО и РСБУ сопоставимыми?

Ответ: Нет, результаты не сопоставимы. РСБУ готовится для ПАО ГМК «Норильский никель» — это лишь одно юридическое лицо со всеми филиалами, при этом не включает прочие активы такие как Кольский и Забайкальский дивизионы. Для анализа финансового состояния Группы мы рекомендуем использовать отчетность по МСФО.

📌Раскрытие на сайте https://www.nornickel.ru/investors/reports-and-results/current-results/

🔹Причина падения выручки в 1 квартале 2023 г. относительно 1 квартала 2022 г.?

Ответ: Выручка за 1 квартал 2023 года снизилась из-за коррекции цен вниз на отдельные металлы и сокращения объема реализации в связи с удлинением логистических цепочек, а также в связи с укреплением среднего курса рубля в 1квартале 2023 года по сравнению аналогичным периодом прошлого года.

🔹Причина увеличения себестоимости продаж в 1 квартале 2023 г. относительно 1 квартала 2022 г.

Ответ: Себестоимость за 1 квартал 2023 года увеличилась в первую очередь в связи с ростом расходов на переработку дополнительных объемов приобретенного сырья и расходами на ремонты.

🔹Причина получения убытка в размере 32 млрд рублей по результатам 1 квартала 2023 г.

Ответ: Убыток обусловлен в основном переоценкой долгового портфеля (80% нашего долга – в иностранной валюте по состоянию на конец 2022 года) вследствие ослабления курса рубля на конец 1 квартала 2023 года. Важно отметить, что «убыток» по сути является бумажным и не влияет на генерацию свободного денежного потока.

Почему мы старались занимать в валюте? Потому что основная доля нашей выручки – это экспорт и он представлен в валюте, поэтому естественное хеджирование валютного риска подразумевает формирование кредитного портфеля в той же валюте, в которой компания зарабатывает.

☝️Если абстрагироваться от «бумажных» убытков и посмотреть на реальную операционную прибыль (в РСБУ называется валовая прибыль), то у Компании в 1 квартале положительный результат – 71 млрд рублей.

🔹Причина роста процентов к уплате по результатам 1 квартала 2023 г.

Ответ: Рост по статье «проценты к уплате» обусловлен ростом процентных ставок предложения на рынке (LIBOR) ввиду удорожания стоимости заимствования на всех рынках вследствие инфляционного давления и роста процентных ставок на всех ключевых рынках.

🔹Причина роста запасов по результатам 1 квартала 2023 г.

Ответ: Это обусловлено стратегией переориентации продаж на Азиатский рынок сбыта и увеличением транспортного плеча (удлинение сбытовых цепочек).

Блог Норникеля на Смартлабе

#GMKN

{kind=link}

Завтрак с эмитентами. Позитив, Озон, Норникель.

Первый раз был на подобном мероприятии. Было интересно. Основные тезисы.

🍎Позитив #POSI.

— 80 процентов участников рынка используют продукты Позитива ( Озон, Норникель).

— Удвоение каждый год. Есть такие планы.

— Большой рынок.

— 2 тыс сотрудников, количество растёт. Собирают релокантов и перетягивают к себе. Возможна удаленка. Большая часть работников — разработчики ПО.

— 3300 клиентов.

— Справедлива ли стоимость акций? Да, и динамика тоже.

• Причины роста?

Новые продукты и технологии ( всего 14 шт). Новый межсетевой экран ( типа firewall). Пока нет потолка роста.

• Есть цели попасть в индексы. Лист ожидания в основной индекс МосБиржи. Потенциал для роста.

• Дивиденды. 100 процентов чистой прибыли — политика и они будут ей следовать. Возможен налог, не проблема — заплатят.

• Почему нужно инвестировать в компанию? Рост в 2 раза. Динамика подтверждает/ Прозрачная политика. Дивиденды. Допэмиссии с целью вхождения в индекс не будет. Акционная программа для сотрудников. Есть оценка вклада сотрудников в работу — от этого и зависит количество акций, которые они получают (программа Солнышко).

💡Озон #OZON

— Высокие темпы роста.

— Безубыток в 23 г. В Планах.

— Инвестиции в инфраструктуру и клиентов.

— 15 пр доля рынка. Открытие новых складов.

— Банк. Карта банка — это половина транзакций. Пользователи карт более лояльны. 20 млн.клиентов.

— Фин тех продукты для продавцов.

— Беспилотный склад. Кажд день отгружают 3 млн заказов. Своя система логистики.

— Беспилотный транспорт, для развития нужно время. В частности из за комплектующих.

— Нейронные сети. Связаны с доставкой товара.

— Прозрачность. Перспективность рынка.

— Вкладывают деньги в скидки. Привлекают клиентов.

— Редомициляция. В процессе. Стремятся к этому, чтобы защитить инвесторов.

• Дивиденды. Не будет их. Будут платить, когда рост будет исчерпан.

• Почему нужно инвестировать в Озон? Уникальная компания. Рост. Коммуникация с инвесторами. Количество клиентов, партнёров растёт.

• Цена справедлива? Потенциал для роста есть, но не говорят справедлива ли цена)

• 1-3 года. Планы компании.

— Региональная экспансия.

— Страны СНГ.

— Финтех.

— Рекламная платформа. 200 млрд выручки от рекламы.

💡Норникель. #GMKN

• Будут ли дивиденды?

— В прошлом году, когда все платили минимальные дивиденды, мы смогли выплатить очень хорошую сумму. Сейчас хотим подойти к этому вопросу более сбалансированно, учесть все риски. Однако точного и категоричного решения пока нет.

— Если будет денежный поток, то будут и дивиденды.

— Нет желания наращивать долг. Нужен баланс для распределения капитала. #дивиденды

• Почему инвесторы должны вложиться в «Норникель»?

— Самая низкая себестоимость по отрасли в мире.

— Если вам нужен диверсифицированный портфель, то бумага из металлургии вам точно необходима.

— Концептуально дивиденды никто не отменял.

• Справедлива ли сейчас цена на акции?

— В принципе, сейчас весь российский рынок оценен справедливо.

— Проблемы с логистикой. Решили? Проблема решена, но не идеально. Связь нужно налаживать заново. Морские перевозки налажены, появился хаб в Марокко. В Финляндии появился новый оператор.

— Процент экспорта? — информации нет, видимо секрет)

— Азия — Большая часть поставок. Основные потребители. По отраслям ничего не поменялось.

— Не контролируют выручку (нет прогнозов), так как всё зависит от цен на металл и от курса валюты. На 10 процентов упал рубль — Editda выросла на 400 млн долларов. То есть ослабление рубля выгодно.

Рост доли электромобилей. Есть ли проблемы с этим? Переход на жёсткие экологические стандарты. Нужно больше платины… Может вырасти цена. Так что не факт, что будут проблемы с продажей металлов.

Южная Африка. Страна деградирует, так что это плюс для НН. Водородная энергетика. Для неё нужен палладий +

Переработка никеля низкого качества в высококачественный — это вызов для НН. Этим Китай кстати занимается.

Азиатские технологии. Быстро нельзя переключится на новое оборудование.

Хорошего дня. 👍 — если было полезно.

Источник https://smart-lab.ru/blog/913450.php

Автор: 30-летний пенсионер

Первый раз был на подобном мероприятии. Было интересно. Основные тезисы.

🍎Позитив #POSI.

— 80 процентов участников рынка используют продукты Позитива ( Озон, Норникель).

— Удвоение каждый год. Есть такие планы.

— Большой рынок.

— 2 тыс сотрудников, количество растёт. Собирают релокантов и перетягивают к себе. Возможна удаленка. Большая часть работников — разработчики ПО.

— 3300 клиентов.

— Справедлива ли стоимость акций? Да, и динамика тоже.

• Причины роста?

Новые продукты и технологии ( всего 14 шт). Новый межсетевой экран ( типа firewall). Пока нет потолка роста.

• Есть цели попасть в индексы. Лист ожидания в основной индекс МосБиржи. Потенциал для роста.

• Дивиденды. 100 процентов чистой прибыли — политика и они будут ей следовать. Возможен налог, не проблема — заплатят.

• Почему нужно инвестировать в компанию? Рост в 2 раза. Динамика подтверждает/ Прозрачная политика. Дивиденды. Допэмиссии с целью вхождения в индекс не будет. Акционная программа для сотрудников. Есть оценка вклада сотрудников в работу — от этого и зависит количество акций, которые они получают (программа Солнышко).

💡Озон #OZON

— Высокие темпы роста.

— Безубыток в 23 г. В Планах.

— Инвестиции в инфраструктуру и клиентов.

— 15 пр доля рынка. Открытие новых складов.

— Банк. Карта банка — это половина транзакций. Пользователи карт более лояльны. 20 млн.клиентов.

— Фин тех продукты для продавцов.

— Беспилотный склад. Кажд день отгружают 3 млн заказов. Своя система логистики.

— Беспилотный транспорт, для развития нужно время. В частности из за комплектующих.

— Нейронные сети. Связаны с доставкой товара.

— Прозрачность. Перспективность рынка.

— Вкладывают деньги в скидки. Привлекают клиентов.

— Редомициляция. В процессе. Стремятся к этому, чтобы защитить инвесторов.

• Дивиденды. Не будет их. Будут платить, когда рост будет исчерпан.

• Почему нужно инвестировать в Озон? Уникальная компания. Рост. Коммуникация с инвесторами. Количество клиентов, партнёров растёт.

• Цена справедлива? Потенциал для роста есть, но не говорят справедлива ли цена)

• 1-3 года. Планы компании.

— Региональная экспансия.

— Страны СНГ.

— Финтех.

— Рекламная платформа. 200 млрд выручки от рекламы.

💡Норникель. #GMKN

• Будут ли дивиденды?

— В прошлом году, когда все платили минимальные дивиденды, мы смогли выплатить очень хорошую сумму. Сейчас хотим подойти к этому вопросу более сбалансированно, учесть все риски. Однако точного и категоричного решения пока нет.

— Если будет денежный поток, то будут и дивиденды.

— Нет желания наращивать долг. Нужен баланс для распределения капитала. #дивиденды

• Почему инвесторы должны вложиться в «Норникель»?

— Самая низкая себестоимость по отрасли в мире.

— Если вам нужен диверсифицированный портфель, то бумага из металлургии вам точно необходима.

— Концептуально дивиденды никто не отменял.

• Справедлива ли сейчас цена на акции?

— В принципе, сейчас весь российский рынок оценен справедливо.

— Проблемы с логистикой. Решили? Проблема решена, но не идеально. Связь нужно налаживать заново. Морские перевозки налажены, появился хаб в Марокко. В Финляндии появился новый оператор.

— Процент экспорта? — информации нет, видимо секрет)

— Азия — Большая часть поставок. Основные потребители. По отраслям ничего не поменялось.

— Не контролируют выручку (нет прогнозов), так как всё зависит от цен на металл и от курса валюты. На 10 процентов упал рубль — Editda выросла на 400 млн долларов. То есть ослабление рубля выгодно.

Рост доли электромобилей. Есть ли проблемы с этим? Переход на жёсткие экологические стандарты. Нужно больше платины… Может вырасти цена. Так что не факт, что будут проблемы с продажей металлов.

Южная Африка. Страна деградирует, так что это плюс для НН. Водородная энергетика. Для неё нужен палладий +

Переработка никеля низкого качества в высококачественный — это вызов для НН. Этим Китай кстати занимается.

Азиатские технологии. Быстро нельзя переключится на новое оборудование.

Хорошего дня. 👍 — если было полезно.

Источник https://smart-lab.ru/blog/913450.php

Автор: 30-летний пенсионер

{kind=link}

Норникель: краткие тезисы с выступления на конференции SMART LAB

Доброго дня! Блог Норникеля на Смартлабе представляет вашему вниманию краткие тезисы со своего выступления в рамках конференции SMART LAB в Санкт-Петербурге.

📌Финансы

🔹Capex — актуализацию среднесрочной инвестиционной программы на 2024-2030 гг. планируется завершить до конца года. Объявленный капекс на 2023 г. может быть ниже 4,7 млрд долл. ввиду ослабления рубля и пересмотра ряда проектов в связи с изменившимися макроусловиями.

🔹Ключевые инвестиционные проекты – Серный проект по сокращению выбросов диоксида серы, расширение Южного Кластера и строительство 3-ей линии обогатительной фабрики (ТОФ-3).

🔹География продаж – переориентация продаж на азиатские рынки

🔹Дивиденды – решение по промежуточным дивидендам может быть вынесено на рассмотрение СД исходя из фактических финансовых результатов за 6 или 9 месяцев.

🔹Себестоимость – существенный рост операционных расходов в 2022 г. был обусловлен ростом расходов на персонал и налога на добычу полезных ископаемых (НДПИ). В 2023 г. негативное влияние данных факторов ограничено.

🔹Рабочий капитал – рост на фоне накопления готовой продукции и удлинения сбытовых цепочек, а также прекращение факторинга дебиторской задолженности.

📌Операционная деятельность

🔹Производство – незначительное снижение в 2023 г. связано с запланированными работами по техническому обслуживанию печей взвешенной плавки (ПВП-2) на Надеждинском Металлургическом Заводе. Среднесрочный прогноз будет корректироваться по мере актуализации инвестиционной программы (см. выше).

🔹Импортозамещение – налажены альтернативные каналы поставки запчастей и начаты закупки техники и оборудования у новых иностранных поставщиков из дружественных стран и из России, были выстроены новые логистические маршруты. Новая техника проходит тестирование, проводятся пуско-наладочные работы

🔹Инновации и цифровые технологии — Компания реализует программу «Технологический прорыв», основная задача которой — выстраивание автоматизированной системы контроля производства и повышение производительности и безопасности труда (машинное зрение, эксзоскелеты, ИИ и прочее).

📌Сырьевые рынки

🔹Никель – осторожный прогноз в краткосрочной перспективе, но более позитивный в долгосрочной перспективе на фоне низких запасов и ожиданий роста мирового рынка электромобилей.

🔹Медь — нейтральный прогноз в среднесрочной перспективе, более позитивный в долгосрочной перспективе на фоне активного перехода к «зеленой» энергетике и отсутствия значимых инвестиций в новые проекты.

🔹Металлы платиновой группы — нейтральный в краткосрочной перспективе, более позитивный в долгосрочной перспективе за счет восстановления автомобильной промышленности, риска сокращения производства в ЮАР

📌Корпоративные вопросы

🔹Программа дробления – программа в планах, точных сроков пока назвать не можем; принципиальное согласие ключевых акционеров есть, необходимо получить все корпоративные одобрения и решить вопрос с остатком АДР-программы (6,7% от УК АДР, что не конвертировались).

📌Презентация с выступления размещена по ссылке

www.nornickel.ru/investors/presentations-and-briefings/

Автор: Блог Норникеля на Смартлабе

Комментируйте на Смартлабе

#GMKN

Доброго дня! Блог Норникеля на Смартлабе представляет вашему вниманию краткие тезисы со своего выступления в рамках конференции SMART LAB в Санкт-Петербурге.

📌Финансы

🔹Capex — актуализацию среднесрочной инвестиционной программы на 2024-2030 гг. планируется завершить до конца года. Объявленный капекс на 2023 г. может быть ниже 4,7 млрд долл. ввиду ослабления рубля и пересмотра ряда проектов в связи с изменившимися макроусловиями.

🔹Ключевые инвестиционные проекты – Серный проект по сокращению выбросов диоксида серы, расширение Южного Кластера и строительство 3-ей линии обогатительной фабрики (ТОФ-3).

🔹География продаж – переориентация продаж на азиатские рынки

🔹Дивиденды – решение по промежуточным дивидендам может быть вынесено на рассмотрение СД исходя из фактических финансовых результатов за 6 или 9 месяцев.

🔹Себестоимость – существенный рост операционных расходов в 2022 г. был обусловлен ростом расходов на персонал и налога на добычу полезных ископаемых (НДПИ). В 2023 г. негативное влияние данных факторов ограничено.

🔹Рабочий капитал – рост на фоне накопления готовой продукции и удлинения сбытовых цепочек, а также прекращение факторинга дебиторской задолженности.

📌Операционная деятельность

🔹Производство – незначительное снижение в 2023 г. связано с запланированными работами по техническому обслуживанию печей взвешенной плавки (ПВП-2) на Надеждинском Металлургическом Заводе. Среднесрочный прогноз будет корректироваться по мере актуализации инвестиционной программы (см. выше).

🔹Импортозамещение – налажены альтернативные каналы поставки запчастей и начаты закупки техники и оборудования у новых иностранных поставщиков из дружественных стран и из России, были выстроены новые логистические маршруты. Новая техника проходит тестирование, проводятся пуско-наладочные работы

🔹Инновации и цифровые технологии — Компания реализует программу «Технологический прорыв», основная задача которой — выстраивание автоматизированной системы контроля производства и повышение производительности и безопасности труда (машинное зрение, эксзоскелеты, ИИ и прочее).

📌Сырьевые рынки

🔹Никель – осторожный прогноз в краткосрочной перспективе, но более позитивный в долгосрочной перспективе на фоне низких запасов и ожиданий роста мирового рынка электромобилей.

🔹Медь — нейтральный прогноз в среднесрочной перспективе, более позитивный в долгосрочной перспективе на фоне активного перехода к «зеленой» энергетике и отсутствия значимых инвестиций в новые проекты.

🔹Металлы платиновой группы — нейтральный в краткосрочной перспективе, более позитивный в долгосрочной перспективе за счет восстановления автомобильной промышленности, риска сокращения производства в ЮАР

📌Корпоративные вопросы

🔹Программа дробления – программа в планах, точных сроков пока назвать не можем; принципиальное согласие ключевых акционеров есть, необходимо получить все корпоративные одобрения и решить вопрос с остатком АДР-программы (6,7% от УК АДР, что не конвертировались).

📌Презентация с выступления размещена по ссылке

www.nornickel.ru/investors/presentations-and-briefings/

Автор: Блог Норникеля на Смартлабе

Комментируйте на Смартлабе

#GMKN

{kind=link}