Журналисты The Moscow Times честно пишут об экономике - не называют падение отрицательным ростом, а девальвации рубля - укреплением доллара. The Moscow Times уже 30 лет пишет о России, теперь и на русском языке.

Подписаться на канал The Moscow Times в можно по ссылке @moscowtimes_ru

Подписаться на канал | Скачать приложение

Подписаться на канал The Moscow Times в можно по ссылке @moscowtimes_ru

Подписаться на канал | Скачать приложение

Результаты инвестирования в фонды недвижимости

Мое знакомство с данным сектором началось с фонда ПНК-Рентал, который, к сожалению, был расформирован и сейчас пайщики получают инвестированные средства обратно. Также есть опыт инвестирования в другие фонды, сейчас о них и поговорим.

🔹ЗПИФ ПНК Рентал #RU000A1013V9

Активно инвестировал в данный фонд через платформу pnkrental с 2020 по 2022 годы, за этот период инвестиция принесла более 25% годовых. Продажа была связана с потребностью в деньгах на первый взнос по ипотеке.

В конце июля 2022 года снова вернул ПНК в портфель, но уже через брокера и сейчас, спустя год, приходится с ним прощаться. За этот период инвестиция принесла около 27% годовых с учетом выплаченных дивидендов. Удалось ее купить до начала роста и средняя цена в портфеле составила 1751 руб.

Ключевым преимуществом данного фонда была доступность для приобретения неквалам и относительно низкая цена пая.

🔹 ЗПИФ ПАРУС-Сберлогистика #RU000A104172

В данный фонд я также пришел в июле прошлого года, подкупила высокая див. доходность и относительно низкая закредитованность. Да, в этом фонде предусмотрено кредитное плечо, из-за чего в него инвестировать могут только квалы на данный момент. Но в перспективе могут разрешить вкладывать и неквалам, сейчас менеджмент обсуждает этот вопрос с ЦБ.

За неполный год доходность составляет 21% годовых с учетом выплаченных дивидендов (после удержания налога). Паи фонда удалось купить по номиналу (1000 руб.), дивиденды выплачиваются ежемесячно и выплата составляет 7,9 руб. на пай., что дает около 9,5% годовых. Весьма недурно для консервативной недвижимости.

🔹ЗПИФ «Парус-ОЗН» #RU000A1022Z1

Приобретение фонда было больше спекулятивной идеей, которая переросла в инвестиционную. Пока у управляющей компании были новые паи, они поддерживали их цену на бирже, равную СЧА (6300 руб.), но когда появилась информация о том, что паи заканчиваются, я решил этим воспользоваться. По примеру фонда Парус-Сберлогистика практика показывала, что рынок переоценивает цену вверх из-за высокой доходности для недвижимости. Здесь ситуация повторилась.

В итоге, доходность в моменте составляет 31% годовых с учетом дивидендов. Размер выплаты на пай в месяц равен 57,88 руб., что к цене моей покупки дает около 11% годовых. Продолжаю удерживать данный фонд.

🔹 ЗПИФ Сбережения плюс «Рентный доход» #RU000A102N77

Данный фонд тоже доступен неквалам, но цена входа выше, чем у вышеописанных аналогов. Пай сейчас торгуется около отметки в 100 000 руб., что пока еще ниже стоимости чистых активов (117 400 руб.).

Первые покупки я начал делать в декабре прошлого года, спустя пару месяцев после того, как сделали сплит акций (ранее фонд торговался по 300 000 руб.). Из-за высокой стоимости пая, актив пока не сильно популярен среди частных инвесторов, но дает хорошую доходность. За последние 12 месяцев доходность составила 13,6% годовых, а за 1 квартал текущего года заработали 2,9%. Здесь доходность указана с учетом роста СЧА и выплаты дивидендов.

За последние 12 месяцев на пай выплатили 9938 руб., что дает ДД около 9,2% (до НДФЛ). В отличие от предыдущих ЗПИФов, здесь присутствует, как индустриальная недвижимости, так и бизнес сегмент (БЦ Skylight), который генерирует основной арендный поток.

🔸Как вы видите, в этом году можно было зафиксировать хорошую доходность во многих фондах. Сейчас появился еще один интересный фонд недвижимости, который можно рассмотреть в портфель, скоро его разберем.

Автор: Георгий Аведиков

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/910068.php

Мое знакомство с данным сектором началось с фонда ПНК-Рентал, который, к сожалению, был расформирован и сейчас пайщики получают инвестированные средства обратно. Также есть опыт инвестирования в другие фонды, сейчас о них и поговорим.

🔹ЗПИФ ПНК Рентал #RU000A1013V9

Активно инвестировал в данный фонд через платформу pnkrental с 2020 по 2022 годы, за этот период инвестиция принесла более 25% годовых. Продажа была связана с потребностью в деньгах на первый взнос по ипотеке.

В конце июля 2022 года снова вернул ПНК в портфель, но уже через брокера и сейчас, спустя год, приходится с ним прощаться. За этот период инвестиция принесла около 27% годовых с учетом выплаченных дивидендов. Удалось ее купить до начала роста и средняя цена в портфеле составила 1751 руб.

Ключевым преимуществом данного фонда была доступность для приобретения неквалам и относительно низкая цена пая.

🔹 ЗПИФ ПАРУС-Сберлогистика #RU000A104172

В данный фонд я также пришел в июле прошлого года, подкупила высокая див. доходность и относительно низкая закредитованность. Да, в этом фонде предусмотрено кредитное плечо, из-за чего в него инвестировать могут только квалы на данный момент. Но в перспективе могут разрешить вкладывать и неквалам, сейчас менеджмент обсуждает этот вопрос с ЦБ.

За неполный год доходность составляет 21% годовых с учетом выплаченных дивидендов (после удержания налога). Паи фонда удалось купить по номиналу (1000 руб.), дивиденды выплачиваются ежемесячно и выплата составляет 7,9 руб. на пай., что дает около 9,5% годовых. Весьма недурно для консервативной недвижимости.

🔹ЗПИФ «Парус-ОЗН» #RU000A1022Z1

Приобретение фонда было больше спекулятивной идеей, которая переросла в инвестиционную. Пока у управляющей компании были новые паи, они поддерживали их цену на бирже, равную СЧА (6300 руб.), но когда появилась информация о том, что паи заканчиваются, я решил этим воспользоваться. По примеру фонда Парус-Сберлогистика практика показывала, что рынок переоценивает цену вверх из-за высокой доходности для недвижимости. Здесь ситуация повторилась.

В итоге, доходность в моменте составляет 31% годовых с учетом дивидендов. Размер выплаты на пай в месяц равен 57,88 руб., что к цене моей покупки дает около 11% годовых. Продолжаю удерживать данный фонд.

🔹 ЗПИФ Сбережения плюс «Рентный доход» #RU000A102N77

Данный фонд тоже доступен неквалам, но цена входа выше, чем у вышеописанных аналогов. Пай сейчас торгуется около отметки в 100 000 руб., что пока еще ниже стоимости чистых активов (117 400 руб.).

Первые покупки я начал делать в декабре прошлого года, спустя пару месяцев после того, как сделали сплит акций (ранее фонд торговался по 300 000 руб.). Из-за высокой стоимости пая, актив пока не сильно популярен среди частных инвесторов, но дает хорошую доходность. За последние 12 месяцев доходность составила 13,6% годовых, а за 1 квартал текущего года заработали 2,9%. Здесь доходность указана с учетом роста СЧА и выплаты дивидендов.

За последние 12 месяцев на пай выплатили 9938 руб., что дает ДД около 9,2% (до НДФЛ). В отличие от предыдущих ЗПИФов, здесь присутствует, как индустриальная недвижимости, так и бизнес сегмент (БЦ Skylight), который генерирует основной арендный поток.

🔸Как вы видите, в этом году можно было зафиксировать хорошую доходность во многих фондах. Сейчас появился еще один интересный фонд недвижимости, который можно рассмотреть в портфель, скоро его разберем.

Автор: Георгий Аведиков

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/910068.php

{kind=link}

Новые облигации в моём портфеле

Автор: Владислав Кофанов

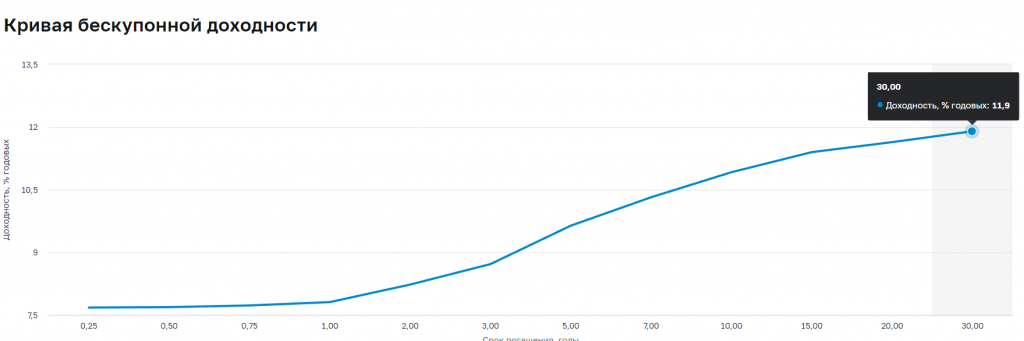

📄 Кто за мной следит, тот уже, наверное, в курсе того, что облигациям я отделяю 15% долю в своём портфеле. Меня интересуют корпоративные облигации, если рассматривать доходность, то приобретаю бумаги, которые дают процент выше длинных ОФЗ. Если сейчас рассматривать значения кривой бескупонной доходности ОФЗ, то 10-ие дают около 10,9% годовых, что весьма впечатляюще. У меня в портфеле присутствовали одни застройщики, точнее 2 выпуска ЛСР и 2 выпуска Самолёта, приобретал я их в хорошее время, когда они давали по 15% годовой доходности, что сейчас весьма сложно (те же выпуски Самолёта опустились ниже 11%, а ЛСР ниже 12%). Поэтому я решил подобрать себе новых эмитентов, где мой риск будет оправдываться повышенной доходностью.

▪️ТГК-14 1Р1

Энергетическая компания, осуществляющая производство электрической и тепловой энергии, а также распределение тепла в Республике Бурятия и в Забайкальском крае. Текущий номинал: 1000₽, Доходность: 13,03%, Выплата купона: 4 раза в год (34,9₽), Дата погашения:

30.04.2026, Рейтинги: Эксперт — ruBBB+.

▪️ ЕвроТранс3

Организация осуществляет деятельность по управлению сетью АЗС в Москве. Текущий номинал: 1000₽, Доходность: 13,02%, Выплата купона: ежемесячно (11,18₽), Дата погашения: 14.03.2027, Облигация амортизируемая, Рейтинги: АКРА — A-(RU).

▪️ ГТЛК 2Р-02

Государственная транспортная лизинговая компания полностью принадлежит Министерству транспорта РФ. Компания реализует государственную политику по развитию российской транспортной отрасли. 41% лизингового портфеля представляет авиатранспорт, 36% — Ж/Д транспорт. Текущий номинал: 1000₽, Доходность: 12,46%, Выплата купона: 4 раза в год (29,17₽), Дата погашения: 17.11.2037, Рейтинги: АКРА — AA-(RU).

▪️ ЛСР БО 1Р7

Один из крупнейших девелоперов на российском рынке. Основным акционером группы является бизнесмен А. Молчанов. Компания соответствует критериям системообразующих предприятий Минстроя РФ. Текущий номинал: 1000₽, Доходность: 12,07%, Выплата купона: 4 раза в год (21,57₽), Дата погашения: 11.09.2026, Облигация амортизируемая, Рейтинги: Эксперт — ruA.

Доли будут равные по 25% на каждую облигацию, покупки планирую начать с июня, риски принимаю на себя, что и вам советую перед покупкой.

Источник:

https://smart-lab.ru/blog/910143.php

Автор: Владислав Кофанов

📄 Кто за мной следит, тот уже, наверное, в курсе того, что облигациям я отделяю 15% долю в своём портфеле. Меня интересуют корпоративные облигации, если рассматривать доходность, то приобретаю бумаги, которые дают процент выше длинных ОФЗ. Если сейчас рассматривать значения кривой бескупонной доходности ОФЗ, то 10-ие дают около 10,9% годовых, что весьма впечатляюще. У меня в портфеле присутствовали одни застройщики, точнее 2 выпуска ЛСР и 2 выпуска Самолёта, приобретал я их в хорошее время, когда они давали по 15% годовой доходности, что сейчас весьма сложно (те же выпуски Самолёта опустились ниже 11%, а ЛСР ниже 12%). Поэтому я решил подобрать себе новых эмитентов, где мой риск будет оправдываться повышенной доходностью.

▪️ТГК-14 1Р1

Энергетическая компания, осуществляющая производство электрической и тепловой энергии, а также распределение тепла в Республике Бурятия и в Забайкальском крае. Текущий номинал: 1000₽, Доходность: 13,03%, Выплата купона: 4 раза в год (34,9₽), Дата погашения:

30.04.2026, Рейтинги: Эксперт — ruBBB+.

▪️ ЕвроТранс3

Организация осуществляет деятельность по управлению сетью АЗС в Москве. Текущий номинал: 1000₽, Доходность: 13,02%, Выплата купона: ежемесячно (11,18₽), Дата погашения: 14.03.2027, Облигация амортизируемая, Рейтинги: АКРА — A-(RU).

▪️ ГТЛК 2Р-02

Государственная транспортная лизинговая компания полностью принадлежит Министерству транспорта РФ. Компания реализует государственную политику по развитию российской транспортной отрасли. 41% лизингового портфеля представляет авиатранспорт, 36% — Ж/Д транспорт. Текущий номинал: 1000₽, Доходность: 12,46%, Выплата купона: 4 раза в год (29,17₽), Дата погашения: 17.11.2037, Рейтинги: АКРА — AA-(RU).

▪️ ЛСР БО 1Р7

Один из крупнейших девелоперов на российском рынке. Основным акционером группы является бизнесмен А. Молчанов. Компания соответствует критериям системообразующих предприятий Минстроя РФ. Текущий номинал: 1000₽, Доходность: 12,07%, Выплата купона: 4 раза в год (21,57₽), Дата погашения: 11.09.2026, Облигация амортизируемая, Рейтинги: Эксперт — ruA.

Доли будут равные по 25% на каждую облигацию, покупки планирую начать с июня, риски принимаю на себя, что и вам советую перед покупкой.

Источник:

https://smart-lab.ru/blog/910143.php

{kind=link}

На смартлабе в котировках облигаций можно фильтрануть бонды по сектору.

Например, выбрать только МФОшки:

https://smart-lab.ru/q/bonds/?sector_id%5B%5D=4

Так вы моментом узнаете, что на Мосбирже крутится 20 выпусков МФО от 12 эмитентов

В котировках акций тоже самое. Например недавно мы выделили в отдельный сектор компании агрокомлекса и пищепрома...

https://smart-lab.ru/q/shares/?sector_id%5B%5D=26

Кстати, если вдруг мы кого-то забыли, пишите в комментариях👍

А вообще, знали, что такое есть на смартлабе?

👍 - Да, знал

😱 - Нет, не знал

Например, выбрать только МФОшки:

https://smart-lab.ru/q/bonds/?sector_id%5B%5D=4

Так вы моментом узнаете, что на Мосбирже крутится 20 выпусков МФО от 12 эмитентов

В котировках акций тоже самое. Например недавно мы выделили в отдельный сектор компании агрокомлекса и пищепрома...

https://smart-lab.ru/q/shares/?sector_id%5B%5D=26

Кстати, если вдруг мы кого-то забыли, пишите в комментариях👍

А вообще, знали, что такое есть на смартлабе?

👍 - Да, знал

😱 - Нет, не знал

Forwarded from Mozgovik Research | Анализ акций

Окружите ваш инвест-портфель заботой вместе с Mozgovik research🤗

• 4 аналитика оберегают ваш портфель от просадок и ищут новые инвест-идеи

• комьюнити из 300 человек готовых обсудить любой вопрос

• живые встречи в Питере и Москве

• общение напрямую с эмитентами

😴Всё это для того, чтобы вы были спокойны за свои инвестиции

👉🏻ПОДПИСАТЬСЯ НА АНАЛИТИКУ ТУТ👈🏻

• 4 аналитика оберегают ваш портфель от просадок и ищут новые инвест-идеи

• комьюнити из 300 человек готовых обсудить любой вопрос

• живые встречи в Питере и Москве

• общение напрямую с эмитентами

😴Всё это для того, чтобы вы были спокойны за свои инвестиции

👉🏻ПОДПИСАТЬСЯ НА АНАЛИТИКУ ТУТ👈🏻

Forwarded from Mozgovik Research | Анализ акций

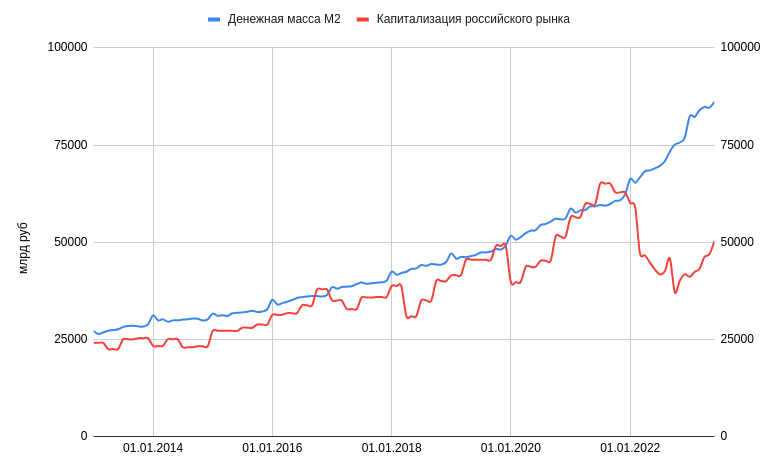

Вышли данные по денежной массе М2 от ЦБ, традиционно делаем диаграммы в сравнении с капитализацией российского рынка, дабы подтвердить ОСНОВНОЙ ТЕЗИС — чем больше денег в системе, тем выше капитализация компаний

Добавка в 1,5 трлн рублей в мае не лишние - тем более капитализация российского рынка выросла на 3,4 трлн рублей за этот месяц.

Открытый пост: https://smart-lab.ru/company/mozgovik/blog/910473.php

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Как правильно и быстро составить портфель облигаций. Часть 1.

Начнем с конца. «ИИС тип А — рисковый парень».

Какой рисковый парень обойдется без портфеля из +100500 бумаг? Владеть 1-2 бумагами не модно, нужно побольше. Что кстати в случае с ВДО, о которых речь пойдет ниже, вполне себе оправданное решение. Ну сколько не жалко потерять с одной бумаги? Возьмем цифру в 40 000 рублей. При размере портфеля в 400 000 рублей нужно найти 10 бумаг для покупки.

При составлении портфеля ВДО обязательно держим в голове эту табличку:

Что делать дальше, расписано тут: https://smart-lab.ru/blog/910505.php

Начнем с конца. «ИИС тип А — рисковый парень».

Какой рисковый парень обойдется без портфеля из +100500 бумаг? Владеть 1-2 бумагами не модно, нужно побольше. Что кстати в случае с ВДО, о которых речь пойдет ниже, вполне себе оправданное решение. Ну сколько не жалко потерять с одной бумаги? Возьмем цифру в 40 000 рублей. При размере портфеля в 400 000 рублей нужно найти 10 бумаг для покупки.

При составлении портфеля ВДО обязательно держим в голове эту табличку:

Что делать дальше, расписано тут: https://smart-lab.ru/blog/910505.php

{kind=link}

Рынок рос на 0,9%, но закрылся ростом на +0,3%. Завтра снова падёж?

📈Второй день инвесторы выкупали коррекцию, но под конец дня притормозили, после 16:50 мск пошел заход вниз

Сейчас на фронте горячая фаза, надо посидеть посмотреть до конца недели, чем всё кончится😢

📈Мосэнерго +7% абсолютно бессмысленного роста, который так никто и не понял. ХЗ может шортсквиз какой.

📈OZON +7% инвесторы второй день под впечатлением пресс-конференции ОЗОНА

Список лидеров весьма странный сегодня: 📈OZON📈GEMC📈HHRU📈OKEY📈YNDX — в основном зарубежные компании.

Может инвесторы из ВТБ и Сбербанка, которым показали эти кнопки в терминале, всё ещё дорвались?:))

📈BSPBP — блин, Франкентштейн проснулся и вырос на 40%

📈SVAV+3,5% — памп в автомобилях продолжается, а в грузовиках закончился 📉Камаз -1,6%

📈Нефть святые угодники +2%, боже храни Россию, пахнет разворотом наверх🙏🙏🙏 ($77,50).

📈Второй день инвесторы выкупали коррекцию, но под конец дня притормозили, после 16:50 мск пошел заход вниз

Сейчас на фронте горячая фаза, надо посидеть посмотреть до конца недели, чем всё кончится😢

📈Мосэнерго +7% абсолютно бессмысленного роста, который так никто и не понял. ХЗ может шортсквиз какой.

📈OZON +7% инвесторы второй день под впечатлением пресс-конференции ОЗОНА

Список лидеров весьма странный сегодня: 📈OZON📈GEMC📈HHRU📈OKEY📈YNDX — в основном зарубежные компании.

Может инвесторы из ВТБ и Сбербанка, которым показали эти кнопки в терминале, всё ещё дорвались?:))

📈BSPBP — блин, Франкентштейн проснулся и вырос на 40%

📈SVAV+3,5% — памп в автомобилях продолжается, а в грузовиках закончился 📉Камаз -1,6%

📈Нефть святые угодники +2%, боже храни Россию, пахнет разворотом наверх🙏🙏🙏 ($77,50).

MMK (MAGN) - что известно о текущим состоянии компании?

• Капитализация: 448 млрд ₽ / 40₽ за акцию

• Производство стали 2022: 11,7 млн т (-14% г/г)

• Продажи стали 2022: 10,7 млн т (-14,4% г/г)

• fwd P/E 2023:9

• fwd дивиденд 2023: 0%

На операционном уровне результаты само собой негативные. Продажи стали сократились на 14,4% г/г, что превышает общие темпы снижения по рынку. В 2023г снижение наиболее вероятно продолжится. Я думаю, что мы увидим падение ещё как минимум на 6-8% г/г до 10 млн т.

По предварительным данным, ММК собирается купить угольную шахту имени С. Д.Тихова по оценке около 20 млрд рублей. Сейчас на шахте добывается 1,16 млн тонн угля в год, что составляет около 26% от мощностей по добычи ММК-Уголь.

Приобретение для ММК выгодное и позволит дополнительно увеличить обеспеченность компании сырьём (сейчас это около 40%). Оценка для шахты вполне адекватная.

2022г компания начинала с околонулевым чистым долгом, так что финансово ММК была полностью готова к кризису.

Не смотря на более высокую долю сбыта на рынке РФ и в дружественных странах, ММК как и все другие представители сектора, серьёзно пострадал от введения запрет на импорт российской стали в ЕС. Теперь на всех традиционных рынках сбыта компания вынуждена конкурировать с НЛМК, Северсталью и другими производителями перенаправившими свою продукцию.

Дивиденды за 2022г компания не выплачивала и за 2023г я ожидаю принятие аналогичного решения.

Выводы:

Учитывая перспективы дальнейшего падения продаж стали и негативную динамику отпускных цен, на мой взгляд, компания сможет заработать не более 40-50 млрд рублей, что даже не покроет капитальные затраты.

По форвардным мультипликаторам бизнес оценён дороговато, а перспектив восстановления производства пока нет. Адекватная цена для компании сейчас —около 35 рублей за акцию. Сектор металлургов по текущим ценам, на мой взгляд, не интересен.

Автор TAUREN

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/910375.php

#MAGN держим?

🔥— держим!

🐳— неееет

• Капитализация: 448 млрд ₽ / 40₽ за акцию

• Производство стали 2022: 11,7 млн т (-14% г/г)

• Продажи стали 2022: 10,7 млн т (-14,4% г/г)

• fwd P/E 2023:9

• fwd дивиденд 2023: 0%

На операционном уровне результаты само собой негативные. Продажи стали сократились на 14,4% г/г, что превышает общие темпы снижения по рынку. В 2023г снижение наиболее вероятно продолжится. Я думаю, что мы увидим падение ещё как минимум на 6-8% г/г до 10 млн т.

По предварительным данным, ММК собирается купить угольную шахту имени С. Д.Тихова по оценке около 20 млрд рублей. Сейчас на шахте добывается 1,16 млн тонн угля в год, что составляет около 26% от мощностей по добычи ММК-Уголь.

Приобретение для ММК выгодное и позволит дополнительно увеличить обеспеченность компании сырьём (сейчас это около 40%). Оценка для шахты вполне адекватная.

2022г компания начинала с околонулевым чистым долгом, так что финансово ММК была полностью готова к кризису.

Не смотря на более высокую долю сбыта на рынке РФ и в дружественных странах, ММК как и все другие представители сектора, серьёзно пострадал от введения запрет на импорт российской стали в ЕС. Теперь на всех традиционных рынках сбыта компания вынуждена конкурировать с НЛМК, Северсталью и другими производителями перенаправившими свою продукцию.

Дивиденды за 2022г компания не выплачивала и за 2023г я ожидаю принятие аналогичного решения.

Выводы:

Учитывая перспективы дальнейшего падения продаж стали и негативную динамику отпускных цен, на мой взгляд, компания сможет заработать не более 40-50 млрд рублей, что даже не покроет капитальные затраты.

По форвардным мультипликаторам бизнес оценён дороговато, а перспектив восстановления производства пока нет. Адекватная цена для компании сейчас —около 35 рублей за акцию. Сектор металлургов по текущим ценам, на мой взгляд, не интересен.

Автор TAUREN

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/910375.php

#MAGN держим?

🔥— держим!

🐳— неееет

{kind=link}

UC Rusal пошла по пути «Норникеля»

Автор: Михаил Лукин

Русал:

🔴 Долговая нагрузка в текущей ситуации относительно высока;

🔴 Нужны деньги на инвестиционную программу;

🔴 Цены на алюминий падают, США ввели заградительную пошлину не только на российский алюминий, но и на продукцию из него;

🔴 Себестоимость производства алюминия у UC Rusal во 2п2022 составила $2325/т;

🔴 При текущих ценах на металл компания балансирует на грани рентабельности;

🔴 Вероятность выплаты дивидендов за 1п2023 околонулевая;

🔴 Дивиденды за 1п2022 – эпизодический сюрприз.

🔆 Русал продает алюминий с премией к цене LSE около 300$, поэтому критические отметки по цене металла для него будут 2050 при рентабельности 2п 2022 или 1900 при рентабельности по итогам всего 2022.

🔮 А вот что думаю о будущем сего недоразумения:

🔘 Электричество в Европе остается в 2-3 раза выше нормы, но уже далеко отошло от трагических пиков прошлого года. Оно вполне может вернуться на докризисные уровни уже в течении этого года. Тогдавновь заработают местные алюминиевые заводы и предложат рынку дополнительный металл.

🔘 Наращивается производство в Китае на почве дешевой электроэнергии от ГЭС. График роста экспорта и % от спроса остального мира прикрепил к посту – предоставлен Wood Mackenzie. Нарастить за год экспорт на 1.5 млн тонн – довольно сильно.

🔘 На текущий момент биржевая цена 2210. За последние 10 лет основные колебания были в диапазоне 1500-2300 и лишь в 2022 пошли штурмовать небывалые вершины.

☄️ Все это веду к тому, что для Русала начинаются сложные времена. Уверен, что уже в следующем году он будет по-серьезному требовать дивидендов у Норникеля только чтобы выжить. А сколько дивидендов готов будет предоставить Норникель ввиду своего капекса – отдельный вопрос. Я по-прежнему не рассматриваю компанию как инвестиционную идею и считаю, что ей место где-то в диапазоне 25-30 рублей.

Источник: https://smart-lab.ru/blog/910680.php

Что думаете про $RUAL?

👍 - БУЙ

😱 - SELL

Автор: Михаил Лукин

Русал:

🔴 Долговая нагрузка в текущей ситуации относительно высока;

🔴 Нужны деньги на инвестиционную программу;

🔴 Цены на алюминий падают, США ввели заградительную пошлину не только на российский алюминий, но и на продукцию из него;

🔴 Себестоимость производства алюминия у UC Rusal во 2п2022 составила $2325/т;

🔴 При текущих ценах на металл компания балансирует на грани рентабельности;

🔴 Вероятность выплаты дивидендов за 1п2023 околонулевая;

🔴 Дивиденды за 1п2022 – эпизодический сюрприз.

🔆 Русал продает алюминий с премией к цене LSE около 300$, поэтому критические отметки по цене металла для него будут 2050 при рентабельности 2п 2022 или 1900 при рентабельности по итогам всего 2022.

🔮 А вот что думаю о будущем сего недоразумения:

🔘 Электричество в Европе остается в 2-3 раза выше нормы, но уже далеко отошло от трагических пиков прошлого года. Оно вполне может вернуться на докризисные уровни уже в течении этого года. Тогдавновь заработают местные алюминиевые заводы и предложат рынку дополнительный металл.

🔘 Наращивается производство в Китае на почве дешевой электроэнергии от ГЭС. График роста экспорта и % от спроса остального мира прикрепил к посту – предоставлен Wood Mackenzie. Нарастить за год экспорт на 1.5 млн тонн – довольно сильно.

🔘 На текущий момент биржевая цена 2210. За последние 10 лет основные колебания были в диапазоне 1500-2300 и лишь в 2022 пошли штурмовать небывалые вершины.

☄️ Все это веду к тому, что для Русала начинаются сложные времена. Уверен, что уже в следующем году он будет по-серьезному требовать дивидендов у Норникеля только чтобы выжить. А сколько дивидендов готов будет предоставить Норникель ввиду своего капекса – отдельный вопрос. Я по-прежнему не рассматриваю компанию как инвестиционную идею и считаю, что ей место где-то в диапазоне 25-30 рублей.

Источник: https://smart-lab.ru/blog/910680.php

Что думаете про $RUAL?

👍 - БУЙ

😱 - SELL

Рекомендация СД Самолет по дивидендам: в поисках правильного баланса

Совет директоров Самолета рекомендовал годовому собранию акционеров не распределять чистую прибыль за 2022 год на дивиденды.

Антон Елистратов (CEO Самолета) отмечает, что решение носит временный характер, и необходимо для большей финансовой гибкости, чтобы продемонстрировать высокие темпы роста бизнеса в течение года.

На мой взгляд, решение логично, учитывая непростое начало года, связанное с изменением льготных программ по ипотеке и ограничением ЦБ по минимальному взносу. Это не могло не повлиять на спрос. Из-за новых вводных по ипотеке в конце 2022 года был повышенный спрос, из-за чего январские данные в этом году оказались ниже прошлогодних.

Но рост ставок — это новая реальность, рынок уже начинает понимать это, и спрос восстанавливается.

Цель компании — выполнить обозначенные планы по развитию. Самолет строит много, а планирует еще больше! За последние 2 года земельный банк вырос на 130% до 45,9 млн квадратных метров. Это крупнейший земельный банк в секторе с отрывом.

Теперь главная задача — довести продукт до готовности и потребителя — планы амбициозные!

Поэтому не вижу ничего нелогичного в том, что совет директоров, выбирая между инвестициями и выплатой акционерам денег, выбирает инвестиции. Дивиденды — это вывод денег из компании без добавленной стоимости, совет директоров же предложил сохранить деньги для ее создания.

Обсудить на Смартлабе:

https://smart-lab.ru/blog/910724.php

Совет директоров Самолета рекомендовал годовому собранию акционеров не распределять чистую прибыль за 2022 год на дивиденды.

Антон Елистратов (CEO Самолета) отмечает, что решение носит временный характер, и необходимо для большей финансовой гибкости, чтобы продемонстрировать высокие темпы роста бизнеса в течение года.

На мой взгляд, решение логично, учитывая непростое начало года, связанное с изменением льготных программ по ипотеке и ограничением ЦБ по минимальному взносу. Это не могло не повлиять на спрос. Из-за новых вводных по ипотеке в конце 2022 года был повышенный спрос, из-за чего январские данные в этом году оказались ниже прошлогодних.

Но рост ставок — это новая реальность, рынок уже начинает понимать это, и спрос восстанавливается.

Цель компании — выполнить обозначенные планы по развитию. Самолет строит много, а планирует еще больше! За последние 2 года земельный банк вырос на 130% до 45,9 млн квадратных метров. Это крупнейший земельный банк в секторе с отрывом.

Теперь главная задача — довести продукт до готовности и потребителя — планы амбициозные!

Поэтому не вижу ничего нелогичного в том, что совет директоров, выбирая между инвестициями и выплатой акционерам денег, выбирает инвестиции. Дивиденды — это вывод денег из компании без добавленной стоимости, совет директоров же предложил сохранить деньги для ее создания.

Обсудить на Смартлабе:

https://smart-lab.ru/blog/910724.php

{kind=link}

Forwarded from СМАРТЛАБ КОНФЕРЕНЦИИ

На брокерском рынке России довольно редко появляются новые игроки, но коллеги из Go Invest, которым недавно исполнился год, уже ставят перед собой амбициозные планы и завоёвывают место в умах и сердцах опытных трейдеров благодаря крутому терминалу для профессиональной торговли Go Invest PRO.

24 июня на нашей конференции в Санкт-Петербурге коллеги выступят с темой:

Дейтрейдинг, свинг-трейдинг и позиционная торговля в 2023 году: взгляд Go Invest

А ещё команда Go Invest готовит грандиозный перфоманс, аналогов которому не было в истории конференций Смартлаба.

Ходят слухи, что на стенде Go Invest будет происходить мастер-класс по коктейль-стратегиям, ромовым паттернам и их применению в жизни трейдера и инвестора!

Получить бесценный опыт:

https://conf.smart-lab.ru/

24 июня на нашей конференции в Санкт-Петербурге коллеги выступят с темой:

Дейтрейдинг, свинг-трейдинг и позиционная торговля в 2023 году: взгляд Go Invest

А ещё команда Go Invest готовит грандиозный перфоманс, аналогов которому не было в истории конференций Смартлаба.

Ходят слухи, что на стенде Go Invest будет происходить мастер-класс по коктейль-стратегиям, ромовым паттернам и их применению в жизни трейдера и инвестора!

Получить бесценный опыт:

https://conf.smart-lab.ru/

Сравнение нефтянки по доходности на среднесрок

если сравнивать нефтяников на среднесрочную перспективу, то ближайшие отсечки остались у Башнефти, Татнефти, Роснефти и Сургутнефтегаза.

Лукойл уже отсек дивиденды за 2022г.

у Сургутнефтегаза дивдоходность 2-3% за весь 2022г. в зависимости от типа акций

у Роснефти доходность так же не большая (3,9% за 4 кв., годовая 8%).

у Башнефти повыше порядка 10% за весь 2022г.

самые большие дивиденды остались у Татнефти (6% за 4кв., если смотреть годовую доходность она 14,3%).

📉Сургутнефтегаз под дивиденды рассматривать смысла нет.

👉Роснефть тоже особо рассматривать не будем, тут и так все понятно. Доходность средняя, цена после отсечки сильно не просядет, 3-4% ни о чем.

👉Если у Башнефти после отсечки есть большая вероятность сильного снижения котировок, на размер дивдоходности и более. Ведь следующие выплаты будут лишь через год. и многие ИК вангуют спуск котировок в район 1200-1300р. , так как ожидают что дивиденды будут существенно меньше, чем за 2022г.

📈У Татнефти дивгеп скорее всего быстро будет закрыт, так как за первой отсечкой последует распределение див за 1е полугодие 2023г., размер которых обычно больше чем за 4 кв. предыдущего года. БКС (и не только) пишут о недооценке акций Татнефти к «коллегам» и говорят о справедливой стоимости в районе 610р.

Продолжение: https://smart-lab.ru/blog/910817.php

В общем, автор топит за Татнефть.

Вы согласны?

👍 - да

🤔 - нет

если сравнивать нефтяников на среднесрочную перспективу, то ближайшие отсечки остались у Башнефти, Татнефти, Роснефти и Сургутнефтегаза.

Лукойл уже отсек дивиденды за 2022г.

у Сургутнефтегаза дивдоходность 2-3% за весь 2022г. в зависимости от типа акций

у Роснефти доходность так же не большая (3,9% за 4 кв., годовая 8%).

у Башнефти повыше порядка 10% за весь 2022г.

самые большие дивиденды остались у Татнефти (6% за 4кв., если смотреть годовую доходность она 14,3%).

📉Сургутнефтегаз под дивиденды рассматривать смысла нет.

👉Роснефть тоже особо рассматривать не будем, тут и так все понятно. Доходность средняя, цена после отсечки сильно не просядет, 3-4% ни о чем.

👉Если у Башнефти после отсечки есть большая вероятность сильного снижения котировок, на размер дивдоходности и более. Ведь следующие выплаты будут лишь через год. и многие ИК вангуют спуск котировок в район 1200-1300р. , так как ожидают что дивиденды будут существенно меньше, чем за 2022г.

📈У Татнефти дивгеп скорее всего быстро будет закрыт, так как за первой отсечкой последует распределение див за 1е полугодие 2023г., размер которых обычно больше чем за 4 кв. предыдущего года. БКС (и не только) пишут о недооценке акций Татнефти к «коллегам» и говорят о справедливой стоимости в районе 610р.

Продолжение: https://smart-lab.ru/blog/910817.php

В общем, автор топит за Татнефть.

Вы согласны?

👍 - да

🤔 - нет

smart-lab.ru

Сравнение нефтянки по доходности на среднесрок.

если сравнивать нефтяников на среднесрочную перспективу, то ближайшие отсечки остались у Башнефти, Татнефти, Роснефти и Сургутнефтегаза. Лукойл уже отсек

День инвестора Ozon

Волею случая занесло меня на COM.E ON FORUM Озона, где также проходил день инвестора компании.

Масштаб впечатляет. В Крокусе собрались различные партнеры компании, говорят было 8 тысяч человек!

Там, кстати, сказали, что рынок СНГ — это потенциал еще на 30 млн клиентов (на 1-ый квартал было 37 млн).

Но нас интересовала уютная встреча в рамках дня инвестора, где на вопросы Назара отвечал финансовый директор Игорь Герасимов (запись можно посмотреть здесь).

Некоторые тезисы из беседы:

В 2022 году GMV сторонних продавцов вырос на 93%, при этом компания существенно улучшила маржинальность, сократив затраты на 1 заказ в 2 раза.

Увеличили прогноз по росту GMV с 60% до 70%. На рынке нет других публичных компаний с такими темпами роста и такой прибылью.

В первую очередь стоит обращать внимание следующие показатели:

- GMV как показатель масштаба

- EBITDA как показатель эффективности, еще важнее показатель операционного денежного потока — сколько денег зарабатывает компания.

Дивиденды надо платить, когда потенциал роста исчерпан. Пока растут быстрее рынка!

Видят большой потенциал роста в регионах, так как там все еще низкое проникновение. Игорь Герасимов сказал, что маржинальность в регионах примерно такая же как и в Москве. Несмотря на то, что доходы в регионах существенно ниже, затраты там также ниже.

Хорошая доля рынка — это 30%-40%. Когда компанию невозможно дизраптить и когда потенциал роста будет исчерпан (в 2022 году по оценкам была 17%). Рынка хватит всем, это не узкий сегмент Такси. Амазон в США — это исключение, но не стоит забывать, что там также есть Walmart.

Видят в Финтехе большой потенциал роста — 50% оборота идут с Озон карты. В ближайшее время будут делать расчетно-кассовое обслуживание. Клиентская база по итогам 1-ого квартала составила 20 млн человек. В финтехе готовы выходить за рамки платформы и кредитовать продавцов, которые не представлены на Озоне.

Капзатраты останутся высокими, но их доля от GMV будет снижаться. Задача компании сбалансированно инвестировать в инфраструктуру и загружать ее.

E-comm по маржинальности такой же как и оффлайн-бизнес. Отличие — у офлайне больше capex, а в e-comm больше opex.

Долгосрочный таргет финтеха по ROE — 20-30%.

ФАС ограничивает оффлайн-ритейл по доле рынка. Рисков, что он также будет ограничивать онлайн не видят — в этом нет логики. Тогда десятки тысяч продавцов и агентов с ПВЗ останутся без работы.

В 2022 году 1P-бизнес пострадал, в этом году он потихоньку восстанавливается. В ряде категорий он необходим, он постепенно будет уменьшаться в общей доли, но он также останется в структуре продаж.

На вопрос о рисках, которые представители компании видят для бизнеса, они отметили только общеэкономические риски. Также отметили управленческий риск, что могут не успевать за изменениями рынка.

Можно сказать, что конференция прошла успешно. Обновленный план по росту подтолкнул котировки Озона на новые локальные максимумы.

Автор: Анатолий Полубояринов

Обсудить на Смартлабе:

https://smart-lab.ru/blog/910638.php

Волею случая занесло меня на COM.E ON FORUM Озона, где также проходил день инвестора компании.

Масштаб впечатляет. В Крокусе собрались различные партнеры компании, говорят было 8 тысяч человек!

Там, кстати, сказали, что рынок СНГ — это потенциал еще на 30 млн клиентов (на 1-ый квартал было 37 млн).

Но нас интересовала уютная встреча в рамках дня инвестора, где на вопросы Назара отвечал финансовый директор Игорь Герасимов (запись можно посмотреть здесь).

Некоторые тезисы из беседы:

В 2022 году GMV сторонних продавцов вырос на 93%, при этом компания существенно улучшила маржинальность, сократив затраты на 1 заказ в 2 раза.

Увеличили прогноз по росту GMV с 60% до 70%. На рынке нет других публичных компаний с такими темпами роста и такой прибылью.

В первую очередь стоит обращать внимание следующие показатели:

- GMV как показатель масштаба

- EBITDA как показатель эффективности, еще важнее показатель операционного денежного потока — сколько денег зарабатывает компания.

Дивиденды надо платить, когда потенциал роста исчерпан. Пока растут быстрее рынка!

Видят большой потенциал роста в регионах, так как там все еще низкое проникновение. Игорь Герасимов сказал, что маржинальность в регионах примерно такая же как и в Москве. Несмотря на то, что доходы в регионах существенно ниже, затраты там также ниже.

Хорошая доля рынка — это 30%-40%. Когда компанию невозможно дизраптить и когда потенциал роста будет исчерпан (в 2022 году по оценкам была 17%). Рынка хватит всем, это не узкий сегмент Такси. Амазон в США — это исключение, но не стоит забывать, что там также есть Walmart.

Видят в Финтехе большой потенциал роста — 50% оборота идут с Озон карты. В ближайшее время будут делать расчетно-кассовое обслуживание. Клиентская база по итогам 1-ого квартала составила 20 млн человек. В финтехе готовы выходить за рамки платформы и кредитовать продавцов, которые не представлены на Озоне.

Капзатраты останутся высокими, но их доля от GMV будет снижаться. Задача компании сбалансированно инвестировать в инфраструктуру и загружать ее.

E-comm по маржинальности такой же как и оффлайн-бизнес. Отличие — у офлайне больше capex, а в e-comm больше opex.

Долгосрочный таргет финтеха по ROE — 20-30%.

ФАС ограничивает оффлайн-ритейл по доле рынка. Рисков, что он также будет ограничивать онлайн не видят — в этом нет логики. Тогда десятки тысяч продавцов и агентов с ПВЗ останутся без работы.

В 2022 году 1P-бизнес пострадал, в этом году он потихоньку восстанавливается. В ряде категорий он необходим, он постепенно будет уменьшаться в общей доли, но он также останется в структуре продаж.

На вопрос о рисках, которые представители компании видят для бизнеса, они отметили только общеэкономические риски. Также отметили управленческий риск, что могут не успевать за изменениями рынка.

Можно сказать, что конференция прошла успешно. Обновленный план по росту подтолкнул котировки Озона на новые локальные максимумы.

Автор: Анатолий Полубояринов

Обсудить на Смартлабе:

https://smart-lab.ru/blog/910638.php

{kind=link}

ЦИАН (CIAN) - обзор финансовых показателей компании по итогам 1кв2023г

• Капитализация: 45 млрд ₽ (630₽ за расписку)

• Выручка ТТМ: 9 млрд ₽

• скор. EBITDA ТТМ: 2 млрд ₽

• Чистая прибыль ТТМ:647 млн ₽

• P/E ТТМ: 69,5

• P/E fwd 2023: 23

Отдельно результаты за 1кв 2023г:

• Выручка: 2,4 млрд (+39% г/г)

• скор. EBITDA:353 млн (+530% г/г)

• Чистая прибыль: 211 млн (+379,5% г/г)

Циан вновь показал значительный рост чистой прибыли, которая теперь составляет 211 млн рублей, но из этого 121 млн обеспечили курсовые разницы. На уровне EBITDA этот доход исключен, однако компания делает корректировку на компенсации сотрудникам в форме акций на 161 млн.

Без учета этих статей, компания заработалавсего 192 млн рублей по скор. EBITDA против убытка в 119 млн годом ранее.

Запас кэша на балансе продолжает рост: сейчас у компании чистая денежная позиция в 4,6 млрд рублей (10,2% от капитализации). У Cian нет крупных капитальных затрат, дивиденды не выплачиваются, байбек не проводится — в таких условиях денежная позиция так и будет расти дальше.

Cian подписал соглашение о покупке сервиса электронной регистрации сделки SmartDeal. За 2021г сервис показал выручку в 392,7 млн рублей с чистой прибылью в 40,5 млн. Вполне очевидно, что компания сможет масштабировать бизнес, что дополнительно принесет около 80-100 млн рублей чистой прибыли. Сумма сделки не разглашалась.

До конца 2023г я ожидаю небольшой рост ключевой ставки и дальнейшее ужесточение условия на льготную ипотеку, что само собой приведёт к снижению спроса на недвижимость. Эффект на бизнес Cian будет ограниченным, но все равно негативным.

Оценка компании слишком высокая. Сейчас расписки оцениваются по P/E TTM = 70 без какого-либо дисконта на иностранную юрисдикцию. За 2023г я ожидаю чистую прибыль в размере 1,5-2 млрд рублей (в лучшем случае), что также указывает на высокий форвардныйP/E = 22,5-30.

Вывод:

Пока никаких поводов менять оценку по компании я не вижу. Бизнес активно развивается, но текущая высокая оценка этому не соответствует и тем более тут нет никаких необходимых дисконтов. На рынке РФ даже иностранные активы стали оцениваться довольно дорого.

Адекватная цена для компании — это всё ещё 460 рублей за расписку.

Автор: TAUREN

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/910691.php

Держим #CIAN?

❤️— держим!

💔— нет не держим!

• Капитализация: 45 млрд ₽ (630₽ за расписку)

• Выручка ТТМ: 9 млрд ₽

• скор. EBITDA ТТМ: 2 млрд ₽

• Чистая прибыль ТТМ:647 млн ₽

• P/E ТТМ: 69,5

• P/E fwd 2023: 23

Отдельно результаты за 1кв 2023г:

• Выручка: 2,4 млрд (+39% г/г)

• скор. EBITDA:353 млн (+530% г/г)

• Чистая прибыль: 211 млн (+379,5% г/г)

Циан вновь показал значительный рост чистой прибыли, которая теперь составляет 211 млн рублей, но из этого 121 млн обеспечили курсовые разницы. На уровне EBITDA этот доход исключен, однако компания делает корректировку на компенсации сотрудникам в форме акций на 161 млн.

Без учета этих статей, компания заработалавсего 192 млн рублей по скор. EBITDA против убытка в 119 млн годом ранее.

Запас кэша на балансе продолжает рост: сейчас у компании чистая денежная позиция в 4,6 млрд рублей (10,2% от капитализации). У Cian нет крупных капитальных затрат, дивиденды не выплачиваются, байбек не проводится — в таких условиях денежная позиция так и будет расти дальше.

Cian подписал соглашение о покупке сервиса электронной регистрации сделки SmartDeal. За 2021г сервис показал выручку в 392,7 млн рублей с чистой прибылью в 40,5 млн. Вполне очевидно, что компания сможет масштабировать бизнес, что дополнительно принесет около 80-100 млн рублей чистой прибыли. Сумма сделки не разглашалась.

До конца 2023г я ожидаю небольшой рост ключевой ставки и дальнейшее ужесточение условия на льготную ипотеку, что само собой приведёт к снижению спроса на недвижимость. Эффект на бизнес Cian будет ограниченным, но все равно негативным.

Оценка компании слишком высокая. Сейчас расписки оцениваются по P/E TTM = 70 без какого-либо дисконта на иностранную юрисдикцию. За 2023г я ожидаю чистую прибыль в размере 1,5-2 млрд рублей (в лучшем случае), что также указывает на высокий форвардныйP/E = 22,5-30.

Вывод:

Пока никаких поводов менять оценку по компании я не вижу. Бизнес активно развивается, но текущая высокая оценка этому не соответствует и тем более тут нет никаких необходимых дисконтов. На рынке РФ даже иностранные активы стали оцениваться довольно дорого.

Адекватная цена для компании — это всё ещё 460 рублей за расписку.

Автор: TAUREN

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/910691.php

Держим #CIAN?

❤️— держим!

💔— нет не держим!

{kind=link}

Банковские карты - фикция

Деньги на вашей пластиковой карте — это не деньги и вообще почти ничто. Вам в любое время могут отказать в обслуживании, ссылаясь на запрет или поломку оборудования.

Я только начал верить в электронные деньги. Что на карте можно хранить какие-то суммы, но Сбербанк сказал, что я недостоин.

Нужно мне было оплатить пару счетов. Обычно это делал через кабинет в приложениях моих банков, но тут нужно было сделать через Сбер. Пришёл я такой красивый, почти с бантом. Протягиваю бумажки, мол, нате, это нужно оплатить, я вам денежку принёс. — А наличными или картой? — спросил меня оператор. Я ответил что картой. Тогда давайте паспорт. А сей документ я привык не носить, так как потерять в каких либо утехах его не составляет труда, поэтому обычно держу его в других местах.

Драться не стал. Решил уйти и уже потом вернуться с паспортом. Кое как нашёл в себе силы, возвращаюсь, вновь отсиживаю очередь, подхожу к оператору. Меня просят приложить карту к адской машине и естественно она не принимает её, потому что мои карты не от Сбербанка. Хорошо, пусть так, но нахрена меня было посылать за паспортом, рода женского вы собаки?

Наличные, говорят, возьмём, а карты чужих банков не принимаем. А для СБП мы не магазин какой, а Сбер! Безусловно я был фраппирован этим заявлением и скажу больше — ох*ел. Получается, мои деньги на счетах не всем нужны. И вот так в любой момент все средства на карте могут оказаться фантиками и вы ничего не сделаете, если только не пойдёте к банкомату с комиссией 10%. И то он может не принять потому что сломан, не захотел, нет интернета, вторник, или любое другое оправдание.

Всё за что боролись: за удобство, за прозрачность — оказалось подделкой. Если у вас много денег, но вы зашли в «раён» другого банка, то вы нищеброд без денег и шлибензинахрен отсель. Да и в любой момент счёт арестуют, сотрут, украдут, удалят строчку с цифрами на вашем счёте. Доверия больше нет.

Придётся обратно хранить излишек в распечатанном виде на бумажных носителях.

Почему Сбербанк не может повесить табличку «принимаются только наличные и карты Сбербанка»?

Сбер, скотина, далеко пойдёт. Придётся докупить акций.

https://smart-lab.ru/blog/910755.php

@newssmartlab

Не стесняемся, ставим 👍, заходим в пост, донатим Виктору Петрову за качественный контент))

Деньги на вашей пластиковой карте — это не деньги и вообще почти ничто. Вам в любое время могут отказать в обслуживании, ссылаясь на запрет или поломку оборудования.

Я только начал верить в электронные деньги. Что на карте можно хранить какие-то суммы, но Сбербанк сказал, что я недостоин.

Нужно мне было оплатить пару счетов. Обычно это делал через кабинет в приложениях моих банков, но тут нужно было сделать через Сбер. Пришёл я такой красивый, почти с бантом. Протягиваю бумажки, мол, нате, это нужно оплатить, я вам денежку принёс. — А наличными или картой? — спросил меня оператор. Я ответил что картой. Тогда давайте паспорт. А сей документ я привык не носить, так как потерять в каких либо утехах его не составляет труда, поэтому обычно держу его в других местах.

Драться не стал. Решил уйти и уже потом вернуться с паспортом. Кое как нашёл в себе силы, возвращаюсь, вновь отсиживаю очередь, подхожу к оператору. Меня просят приложить карту к адской машине и естественно она не принимает её, потому что мои карты не от Сбербанка. Хорошо, пусть так, но нахрена меня было посылать за паспортом, рода женского вы собаки?

Наличные, говорят, возьмём, а карты чужих банков не принимаем. А для СБП мы не магазин какой, а Сбер! Безусловно я был фраппирован этим заявлением и скажу больше — ох*ел. Получается, мои деньги на счетах не всем нужны. И вот так в любой момент все средства на карте могут оказаться фантиками и вы ничего не сделаете, если только не пойдёте к банкомату с комиссией 10%. И то он может не принять потому что сломан, не захотел, нет интернета, вторник, или любое другое оправдание.

Всё за что боролись: за удобство, за прозрачность — оказалось подделкой. Если у вас много денег, но вы зашли в «раён» другого банка, то вы нищеброд без денег и шлибензинахрен отсель. Да и в любой момент счёт арестуют, сотрут, украдут, удалят строчку с цифрами на вашем счёте. Доверия больше нет.

Придётся обратно хранить излишек в распечатанном виде на бумажных носителях.

Почему Сбербанк не может повесить табличку «принимаются только наличные и карты Сбербанка»?

Сбер, скотина, далеко пойдёт. Придётся докупить акций.

https://smart-lab.ru/blog/910755.php

@newssmartlab

Не стесняемся, ставим 👍, заходим в пост, донатим Виктору Петрову за качественный контент))

{kind=link}

Forwarded from Mozgovik Research | Анализ акций

СКИДКА НА АНАЛИТИКУ 41%

Угадайте, сколько лет Тимофею?)

Поздравляем основателя Mozgovik research с днём рождения!

Хотите присоединиться к поздравлениям? 💌

Подписывайтесь на аналитику и расскажите друзьям про Mozgovik.

💸 ПОЛУЧИТЬ СКИДКУ

💹 ПОДПИСАТЬСЯ НА АНАЛИТИКУ

Скидка активна только 24 часа!

10.06.23 в 11:00 акция закончится

P.S.: скидка распространяется, даже на месячный тариф

P.P.S.: ближайшее время скидок больше не будет - успевайте сейчас 🚩

Угадайте, сколько лет Тимофею?)

Поздравляем основателя Mozgovik research с днём рождения!

Хотите присоединиться к поздравлениям? 💌

Подписывайтесь на аналитику и расскажите друзьям про Mozgovik.

💸 ПОЛУЧИТЬ СКИДКУ

💹 ПОДПИСАТЬСЯ НА АНАЛИТИКУ

Скидка активна только 24 часа!

10.06.23 в 11:00 акция закончится

P.S.: скидка распространяется, даже на месячный тариф

P.P.S.: ближайшее время скидок больше не будет - успевайте сейчас 🚩

Интересная книга про нефть от Вагита Алекперова (глава ЛУКОЙЛА).

Прочитал и описал: Олег Кузьмичев

Давненько являюсь акционером ЛУКОЙЛа (с лета 2022 года когда его начали продавать по 3500) -всегда нравилась компания в плане бизнеса и раскрытия информации (правда после 24.02.22 информацию раскрывать перестали).

Когда акции стали штурмовать 5100+р и маячили дивиденды в мае — решил прочитать книгу основателя и главы ЛУКОЙЛа Вагита Алекперова. Впечатлился и продолжаю держать акции дальше (хотя были мысли продать по 5500р) — с таким руководителем все будет нормально у компании!)

Рецензия на книгу в виде интересных тезисов:

👉 Вагит Алекперов родился 1 сентября 1950 г. в городе Баку в семье рабочего-нефтяника. Его отец вернулся после окончания Великой Отечественной войны с тяжелым ранением. Отдав без остатка последние восемь лет жизни бакинским нефтепромыслам, он ушел из жизни, когда Вагиту было три года.

👉 Cвою трудовую деятельность Вагит Алекперов начал в качестве лаборанта гидромеханической лаборатории Азербайджанского научно-исследовательского института по добыче нефти в 1968 году. Уже в ходе учебы в Азербайджанском институте нефти и химии имени М. Азизбекова он освоил профессию оператора по добыче нефти и газа

👉 В 1992 г. он утвержден президентом государственного нефтяного концерна «Лангепасурайкогалымнефть», ставшего впоследствии основой компании «ЛУКОЙЛ». В 1993 г. Вагит Алекперов возглавил совет директоров и правление ОАО «ЛУКОЙЛ» и был утвержден на посту президента компании. В настоящее время ОАО «ЛУКОЙЛ» – одна из крупнейших независимых нефтяных компаний в РФ

Дальше лонгрид про историю компании: https://smart-lab.ru/blog/reviews/910494.php

Прочитал и описал: Олег Кузьмичев

Давненько являюсь акционером ЛУКОЙЛа (с лета 2022 года когда его начали продавать по 3500) -всегда нравилась компания в плане бизнеса и раскрытия информации (правда после 24.02.22 информацию раскрывать перестали).

Когда акции стали штурмовать 5100+р и маячили дивиденды в мае — решил прочитать книгу основателя и главы ЛУКОЙЛа Вагита Алекперова. Впечатлился и продолжаю держать акции дальше (хотя были мысли продать по 5500р) — с таким руководителем все будет нормально у компании!)

Рецензия на книгу в виде интересных тезисов:

👉 Вагит Алекперов родился 1 сентября 1950 г. в городе Баку в семье рабочего-нефтяника. Его отец вернулся после окончания Великой Отечественной войны с тяжелым ранением. Отдав без остатка последние восемь лет жизни бакинским нефтепромыслам, он ушел из жизни, когда Вагиту было три года.

👉 Cвою трудовую деятельность Вагит Алекперов начал в качестве лаборанта гидромеханической лаборатории Азербайджанского научно-исследовательского института по добыче нефти в 1968 году. Уже в ходе учебы в Азербайджанском институте нефти и химии имени М. Азизбекова он освоил профессию оператора по добыче нефти и газа

👉 В 1992 г. он утвержден президентом государственного нефтяного концерна «Лангепасурайкогалымнефть», ставшего впоследствии основой компании «ЛУКОЙЛ». В 1993 г. Вагит Алекперов возглавил совет директоров и правление ОАО «ЛУКОЙЛ» и был утвержден на посту президента компании. В настоящее время ОАО «ЛУКОЙЛ» – одна из крупнейших независимых нефтяных компаний в РФ

Дальше лонгрид про историю компании: https://smart-lab.ru/blog/reviews/910494.php