СОВКОМФЛОТ (FLOT). Отчет за 2022г. Дивиденды. Перспективы.

Здесь только "Выводы", полный обзор Совкомфлота от Investovization читайте на Смартлабе:

https://smart-lab.ru/blog/897384.php

🔹Совкомфлот – одна крупнейших в мире компаний по морской транспортировке углеводородов.

🔹В 2022 году из-за различных санкций и ограничений, для погашения западных кредитов, компания была вынуждена продать 20% своего флота.

🔹Несмотря на это, вышедшие результаты по итогам 2022 года оказались рекордными. Конечно, во многом благодаря высоким ценам стоимости фрахта судов по перевозке углеводородов.

🔹Долговая нагрузка компании сейчас не очень высокая.

🔹Компания планирует заплатить дивидендами 4,3₽ на акцию (доходность 7%).

🔹Основные риски связаны с вероятной коррекцией цен на стоимость фрахта судов. А также возможным ограничением тарифов со стороны государства.

🔹Компания продолжает свое развитие. Программа на 2022-2023 предусматривала объем в 32 судна. Если она реализуется в полном объеме, то флот компании может превысить показатели до массовой распродажи.

🔹По мультипликаторам компания оценивается средне.

🔹В случае развития позитивного сценария, акции могут вырасти на 15% в текущем году.

#FLOT держим?

🍾— держим!

🐳— не держим

Здесь только "Выводы", полный обзор Совкомфлота от Investovization читайте на Смартлабе:

https://smart-lab.ru/blog/897384.php

🔹Совкомфлот – одна крупнейших в мире компаний по морской транспортировке углеводородов.

🔹В 2022 году из-за различных санкций и ограничений, для погашения западных кредитов, компания была вынуждена продать 20% своего флота.

🔹Несмотря на это, вышедшие результаты по итогам 2022 года оказались рекордными. Конечно, во многом благодаря высоким ценам стоимости фрахта судов по перевозке углеводородов.

🔹Долговая нагрузка компании сейчас не очень высокая.

🔹Компания планирует заплатить дивидендами 4,3₽ на акцию (доходность 7%).

🔹Основные риски связаны с вероятной коррекцией цен на стоимость фрахта судов. А также возможным ограничением тарифов со стороны государства.

🔹Компания продолжает свое развитие. Программа на 2022-2023 предусматривала объем в 32 судна. Если она реализуется в полном объеме, то флот компании может превысить показатели до массовой распродажи.

🔹По мультипликаторам компания оценивается средне.

🔹В случае развития позитивного сценария, акции могут вырасти на 15% в текущем году.

#FLOT держим?

🍾— держим!

🐳— не держим

{kind=link}

Невероятный байбэк в Совкомфлоте

Совкомфлот радует не только щедрыми дивидендами и ставками на фрахт (которые уже снижаются), но и внезапными байбэками!

Об этом вчера сообщил smartlab.news

🤝“Совкомфлот”- BUYBACK: 05.07.2023BUYBACK “Совкомфлот”:

Обьём: 0.00 рублей

05.07.2023 — Дата покупки

Количество приобретенных акций: неизвестно

👉Скрин 1

Компания имеет в запасе казначеские акции, был даже объявлен байбек до СВО и выкуплена небольшая часть!

👉Скрин 2

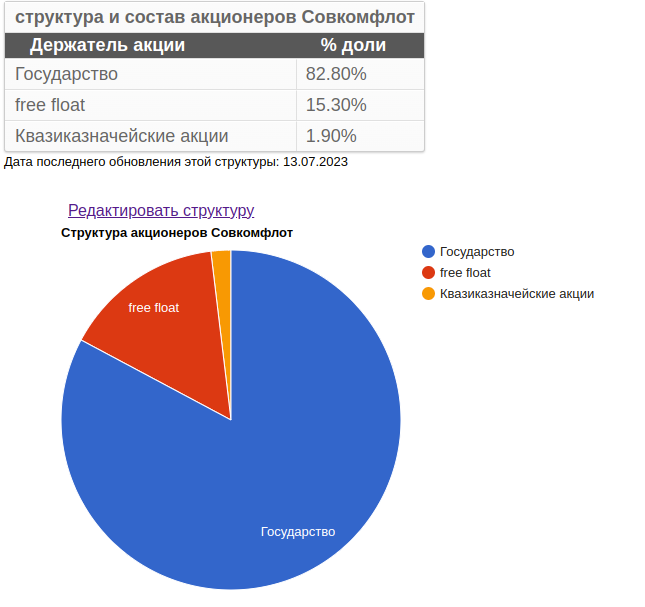

«Москва. 18 января 2022. INTERFAX.RU — ПАО „Совкомфлот“ завершило программу обратного выкупа акций, которая была запущена в декабре 2021 года. Об этом сообщила руководитель отдела по работе с инвесторами СКФ Александра Мельникова на конференции „Диалог с компанией “Совкомфлот», организованной «ВТБ Капитал Инвестиции».

«Мы рады сообщить, что выкуп мы завершили, и, более того, наши ключевые работники, которые стали участниками программы премирования, уже также получили свой опцион на выкупленные акции», — сказала она.

«Совкомфлот» в декабре 2021 года начал обратный выкуп акций. С начала запуска buyback СКФ суммарно купил 0,3% уставного капитала. В итоге квазиказначейский пакет увеличился с 1,6% до 1,9%, доля free float составила 15,3%. РФ принадлежит 82,8%."

Тогда покупали акции по 70 рублей и часть раздали менеджменту бонусами

👉Скрин 3

Видимо пошел новый черед. Сделки были 5 июля (которые опубличили), тогда рост акций составил +3,1% и они ловко закрыли дивгэп.

👉Скрин 4

В целом денег у компании много, вполне может выкупиться с рынка (были слухи, что хочет стать частной), правда лучше покупать бы танкеры им)

👉Скрин 5

Почему скрыли объем выкупленных акций — непонятно, каких-то аномальных объемов 05.07.23 не было выявлено. Возможно так же выкупали акции 11 и 12 июля т.к. объем выше среднего и акции росли, но это не точно

Есть идеи почему скрывают объемы? И как могут покупать акции без объявленного байбека? Пишите в комментарии:

https://smart-lab.ru/blog/921669.php

Автор: Олег Кузьмичев

#FLOT

Совкомфлот радует не только щедрыми дивидендами и ставками на фрахт (которые уже снижаются), но и внезапными байбэками!

Об этом вчера сообщил smartlab.news

🤝“Совкомфлот”- BUYBACK: 05.07.2023BUYBACK “Совкомфлот”:

Обьём: 0.00 рублей

05.07.2023 — Дата покупки

Количество приобретенных акций: неизвестно

👉Скрин 1

Компания имеет в запасе казначеские акции, был даже объявлен байбек до СВО и выкуплена небольшая часть!

👉Скрин 2

«Москва. 18 января 2022. INTERFAX.RU — ПАО „Совкомфлот“ завершило программу обратного выкупа акций, которая была запущена в декабре 2021 года. Об этом сообщила руководитель отдела по работе с инвесторами СКФ Александра Мельникова на конференции „Диалог с компанией “Совкомфлот», организованной «ВТБ Капитал Инвестиции».

«Мы рады сообщить, что выкуп мы завершили, и, более того, наши ключевые работники, которые стали участниками программы премирования, уже также получили свой опцион на выкупленные акции», — сказала она.

«Совкомфлот» в декабре 2021 года начал обратный выкуп акций. С начала запуска buyback СКФ суммарно купил 0,3% уставного капитала. В итоге квазиказначейский пакет увеличился с 1,6% до 1,9%, доля free float составила 15,3%. РФ принадлежит 82,8%."

Тогда покупали акции по 70 рублей и часть раздали менеджменту бонусами

👉Скрин 3

Видимо пошел новый черед. Сделки были 5 июля (которые опубличили), тогда рост акций составил +3,1% и они ловко закрыли дивгэп.

👉Скрин 4

В целом денег у компании много, вполне может выкупиться с рынка (были слухи, что хочет стать частной), правда лучше покупать бы танкеры им)

👉Скрин 5

Почему скрыли объем выкупленных акций — непонятно, каких-то аномальных объемов 05.07.23 не было выявлено. Возможно так же выкупали акции 11 и 12 июля т.к. объем выше среднего и акции росли, но это не точно

Есть идеи почему скрывают объемы? И как могут покупать акции без объявленного байбека? Пишите в комментарии:

https://smart-lab.ru/blog/921669.php

Автор: Олег Кузьмичев

#FLOT

{kind=link}

Совкомфлот. Ждем хороший отчет?

Надо отдать должное Совкомфлоту — спотовые ставки в мире все еще держатся на высоком уровне, хоть и упали в среднем на 15%.

Хотя средняя длина маршрута выросла не катастрофически (+10% для средних суден типа афрамакс и suezmax), но т.к. строительство танков не в фаворе — ставки выросли прилично (напоминаю, что 60% нефти перевозят танкеры, но в основе vlcc с дедвейтом 200+ тыс тонн, а не 100 тыс тонн как популярном России афрамаксе

Интересно будет посмотреть отчет — увеличила ли компания покупку танкеров или так и зарабатывает «теневой флот»)

Разбивка по прибыли ориентировочно выглядит так.

Автор: Олег Кузьмичев

Комментируйте на Смартлабе:

https://smart-lab.ru/929266

#FLOT держите?

❤️— держим!

💔— не держим...

Надо отдать должное Совкомфлоту — спотовые ставки в мире все еще держатся на высоком уровне, хоть и упали в среднем на 15%.

Хотя средняя длина маршрута выросла не катастрофически (+10% для средних суден типа афрамакс и suezmax), но т.к. строительство танков не в фаворе — ставки выросли прилично (напоминаю, что 60% нефти перевозят танкеры, но в основе vlcc с дедвейтом 200+ тыс тонн, а не 100 тыс тонн как популярном России афрамаксе

Интересно будет посмотреть отчет — увеличила ли компания покупку танкеров или так и зарабатывает «теневой флот»)

Разбивка по прибыли ориентировочно выглядит так.

Автор: Олег Кузьмичев

Комментируйте на Смартлабе:

https://smart-lab.ru/929266

#FLOT держите?

❤️— держим!

💔— не держим...

Совкомфлот: Российский танкерный флот на вес золота!

Все мы видели стремительное восстановление акций из сектора транспорта — логистические маршруты российской экономики в большинстве своем удлинились, развернувшись на восток.

Одной из транспортных компаний, ставших бенефициаром повышенного спроса на морскую транспортировку, стал крупнейший российский судовладелец – Совкомфлот.

Ранее компания была нацелена на российские инфраструктурные проекты, предоставляя услуги ВИНКам в газовых и шельфовых проектах, тогда как ее стандартный танкерный флот работал на открытом мировом рынке. Тем самым был гарантирован предсказуемый денежный поток, который в результате давал стабильные, но достаточно низкие дивиденды.

Однако, после введения санкций и ухода бОльшей части западных судовладельцев, резко возрос спрос на оставшиеся нефтяные танкеры. Как следствие, в 2022г ставки на фрахт взлетели до пиковых значений.

Учитывая, что у компании уже был в наличии нефтяной флот в размере порядка 80 судов, компания смогла быстро перестроиться на работу в интересах российской внешней торговли. В связи с этим на протяжении 2022-2023г СКФ имеет как стабильный поток от участия в арктических проектах, так и достойно зарабатывает на фрахте нефтяного тоннажа.

После шокового падения акций до 32 рублей в сентябре 22 года, котировки полностью восстановились и превысили 105 рублей, то есть уровень выхода компании на IPO в 20 году.

Насколько справедливым является текущая капитализация компании?

Наиболее простым упражнением может быть сравнение компании сегодня и при IPO.

🔹Совкомфлот в 2020 году:

• Достаточно большая долговая нагрузка в размере $2,4 млрд при EBITDA 900 млн $ на относительно “высоких фрахтовых ставках” из-за COVID-19 (тогда на рынке нефть некуда было девать при отрицательных ценах и танкеры использовали как хранилища по любым ставкам) при балансовой стоимости акционерного капитала в 4,0 млрд $, а рыночной капитализации в 3,2 млрд $

• Компания генерировала 200-250 млн $ чистой прибыли за год c целевой дивидендной доходностью в районе 5%.

• Совкомфлот конкурировал с иностранными судовладельцами на мировом рынке, где при налаженных логистических цепочках был переизбыток тоннажа и и фрахтователи судов были заинтересованы прежде всего в “дешевой доставке”.

🔹Совкомфлот в 2023 году:

• Долговая нагрузка на низком уровне, чистый долг составляет 0,5 млрд $ при балансовой стоимости акционерного капитала в 4,8 млрд $ и рыночной капитализации в 2,8 млрд $

• Полугодовые данные в 23г сопоставимы с годовыми доходами в 20г: полугодовая EBITDA аналогична годовой 2020г, а полугодовая чистая прибыль в 2х выше годовых уровней при IPO. При этом как раньше, так и сейчас экономика компании остается долларовой, что дополнительно позволит увеличить дивидендную доходность с учетом обесценении рубля.Компания определенно будет отдавать повышенные доходы своему основному акционеру – государству и по пути делиться с миноритариями.

• Высокие фрахтовые ставки вероятно с нами надолго – логистические маршруты по всему миру “удлинились”, лишних танкеров на рынке теперь нет. Конкуренция в старом виде с иностранными судовладельцами ушла — как из-за санкционного «потолка цен» (сейчас нефть дороже 60$), так и в целом из-за нежелания дополнительных рисков при работе с российской нефтью. Доступный флот на рынке вряд ли возрастет, так как строительство новых танкеров в ближайшие годы не превысит списания старых.

• Конечно, появились и минусы, такие как запрет на заходы в европейские порты и ограниченные возможности для инвестиций в новый флот из недружественных стран и по доступу к технологиям. Однако, учитывая результаты за 2022г и полугодие 2023 года, смена бизнес модели и рост ставок благоприятно отразились на результатах. Компания остается очень важным инструментом для экспорта российского нефти и газа, отказаться от которого миру будет сложно.

Что думаете про #FLOT, держите ее акции?

Комментируйте на Смартлабе:

https://smart-lab.ru/935255

Все мы видели стремительное восстановление акций из сектора транспорта — логистические маршруты российской экономики в большинстве своем удлинились, развернувшись на восток.

Одной из транспортных компаний, ставших бенефициаром повышенного спроса на морскую транспортировку, стал крупнейший российский судовладелец – Совкомфлот.

Ранее компания была нацелена на российские инфраструктурные проекты, предоставляя услуги ВИНКам в газовых и шельфовых проектах, тогда как ее стандартный танкерный флот работал на открытом мировом рынке. Тем самым был гарантирован предсказуемый денежный поток, который в результате давал стабильные, но достаточно низкие дивиденды.

Однако, после введения санкций и ухода бОльшей части западных судовладельцев, резко возрос спрос на оставшиеся нефтяные танкеры. Как следствие, в 2022г ставки на фрахт взлетели до пиковых значений.

Учитывая, что у компании уже был в наличии нефтяной флот в размере порядка 80 судов, компания смогла быстро перестроиться на работу в интересах российской внешней торговли. В связи с этим на протяжении 2022-2023г СКФ имеет как стабильный поток от участия в арктических проектах, так и достойно зарабатывает на фрахте нефтяного тоннажа.

После шокового падения акций до 32 рублей в сентябре 22 года, котировки полностью восстановились и превысили 105 рублей, то есть уровень выхода компании на IPO в 20 году.

Насколько справедливым является текущая капитализация компании?

Наиболее простым упражнением может быть сравнение компании сегодня и при IPO.

🔹Совкомфлот в 2020 году:

• Достаточно большая долговая нагрузка в размере $2,4 млрд при EBITDA 900 млн $ на относительно “высоких фрахтовых ставках” из-за COVID-19 (тогда на рынке нефть некуда было девать при отрицательных ценах и танкеры использовали как хранилища по любым ставкам) при балансовой стоимости акционерного капитала в 4,0 млрд $, а рыночной капитализации в 3,2 млрд $

• Компания генерировала 200-250 млн $ чистой прибыли за год c целевой дивидендной доходностью в районе 5%.

• Совкомфлот конкурировал с иностранными судовладельцами на мировом рынке, где при налаженных логистических цепочках был переизбыток тоннажа и и фрахтователи судов были заинтересованы прежде всего в “дешевой доставке”.

🔹Совкомфлот в 2023 году:

• Долговая нагрузка на низком уровне, чистый долг составляет 0,5 млрд $ при балансовой стоимости акционерного капитала в 4,8 млрд $ и рыночной капитализации в 2,8 млрд $

• Полугодовые данные в 23г сопоставимы с годовыми доходами в 20г: полугодовая EBITDA аналогична годовой 2020г, а полугодовая чистая прибыль в 2х выше годовых уровней при IPO. При этом как раньше, так и сейчас экономика компании остается долларовой, что дополнительно позволит увеличить дивидендную доходность с учетом обесценении рубля.Компания определенно будет отдавать повышенные доходы своему основному акционеру – государству и по пути делиться с миноритариями.

• Высокие фрахтовые ставки вероятно с нами надолго – логистические маршруты по всему миру “удлинились”, лишних танкеров на рынке теперь нет. Конкуренция в старом виде с иностранными судовладельцами ушла — как из-за санкционного «потолка цен» (сейчас нефть дороже 60$), так и в целом из-за нежелания дополнительных рисков при работе с российской нефтью. Доступный флот на рынке вряд ли возрастет, так как строительство новых танкеров в ближайшие годы не превысит списания старых.

• Конечно, появились и минусы, такие как запрет на заходы в европейские порты и ограниченные возможности для инвестиций в новый флот из недружественных стран и по доступу к технологиям. Однако, учитывая результаты за 2022г и полугодие 2023 года, смена бизнес модели и рост ставок благоприятно отразились на результатах. Компания остается очень важным инструментом для экспорта российского нефти и газа, отказаться от которого миру будет сложно.

Что думаете про #FLOT, держите ее акции?

Комментируйте на Смартлабе:

https://smart-lab.ru/935255

{kind=link}

10 лучших дивидендных акций РФ на 2023 год

(по мнению автора Invest Era)

Список акций основан на наших прогнозах по прибыли и дивидендам компаний РФ (по итогам 1п 2023 примерно 80% наших прогнозов исполнились с достаточно высокой точностью).

Дивидендная доходность указана из расчёта за весь 2023 год. Т.е. суммированием всех выплат: как промежуточных, так и финальных, которые будут объявлены весной-летом 2024 по итогам 2023. Эти акции все будут активно пиарить в весной 2024 года. Больше всех заработают те, кто купит их заранее, меньше – те, кто сделает это до анонса дивидендов, а топливом роста станут те, кто будет заходить в позицию после анонса.

1️⃣ Россети Центр и Приволжье #MRKP. Прогнозная див. доходность 18,4%. Самая высокая доходность среди относительно крупных компаний. Основной драйвер для прибыли – разгон инфляции и индексация тарифов.

2️⃣ Сургутнефтегаз-п #SNGSP. Прогнозная див. доходность 16%. Высокие дивиденды будут обеспечены значительным ослаблением рубля. Див. доходность будет выше, если рубль останется на текущих уровнях в конце года. В прогноз мы заложили откат ниже 90.

3️⃣ Лукойл #LKOH. Див. доходность 15,6%. Ждём более высокой прибыли за счёт роста цен на нефть и ослабления рубля, плюс компания хорошо поработала над рентабельностью, а также платит больше 50% от ЧП (в отличие от всех конкурентов).

4️⃣ Транснефть-п #TRNFP. Див. доходность 15%. Показали прибыль за 1п 2023 значительно выше ожиданий. Ждём роста доходов за счёт увеличения прокачки нефти.

5️⃣ Белуга #BELU. Див. доходность 14,6%. Несмотря на высокую базу, показали солидные темпы роста выше ожиданий. Компания остаётся одной из лучших дивидендных опций во 2 эшелоне.

6️⃣ Совкомфлот #FLOT. 13,7%. Прибыль во втором полугодии снизится примерно на треть из-за сокращения ставок фрахта. Но по итогам года она всё равно будет на рекордных уровнях.

7️⃣ Башнефть #BANE. 12,5%. Удивили отчётом за 1 полугодие. Вклад 1п в общие дивиденды составит 100-110 рублей. Суммарно за 2023 год заплатят примерно на уровне 2022.

8️⃣ Магнит #MGNT. 12%. Ждём возобновления выплат в этом году, также компания может выплатить часть из накопленного кэша.

9️⃣ Сбербанк #SBER. 11,5%. Думаем, Сбер – довольно очевидная для всех дивидендная история. Закончат 2023 год с рекордной прибылью и самыми высокими в истории дивидендами.

🔟 ММК #MAGN. 11,3%. Ожидаем возобновления выплат от металлургов (заплатят в 2024 по итогам 2023). ММК – пока лидер по прогнозной див. доходности.

Статья на смартлабе: https://smart-lab.ru/blog/940031.php

(по мнению автора Invest Era)

Список акций основан на наших прогнозах по прибыли и дивидендам компаний РФ (по итогам 1п 2023 примерно 80% наших прогнозов исполнились с достаточно высокой точностью).

Дивидендная доходность указана из расчёта за весь 2023 год. Т.е. суммированием всех выплат: как промежуточных, так и финальных, которые будут объявлены весной-летом 2024 по итогам 2023. Эти акции все будут активно пиарить в весной 2024 года. Больше всех заработают те, кто купит их заранее, меньше – те, кто сделает это до анонса дивидендов, а топливом роста станут те, кто будет заходить в позицию после анонса.

1️⃣ Россети Центр и Приволжье #MRKP. Прогнозная див. доходность 18,4%. Самая высокая доходность среди относительно крупных компаний. Основной драйвер для прибыли – разгон инфляции и индексация тарифов.

2️⃣ Сургутнефтегаз-п #SNGSP. Прогнозная див. доходность 16%. Высокие дивиденды будут обеспечены значительным ослаблением рубля. Див. доходность будет выше, если рубль останется на текущих уровнях в конце года. В прогноз мы заложили откат ниже 90.

3️⃣ Лукойл #LKOH. Див. доходность 15,6%. Ждём более высокой прибыли за счёт роста цен на нефть и ослабления рубля, плюс компания хорошо поработала над рентабельностью, а также платит больше 50% от ЧП (в отличие от всех конкурентов).

4️⃣ Транснефть-п #TRNFP. Див. доходность 15%. Показали прибыль за 1п 2023 значительно выше ожиданий. Ждём роста доходов за счёт увеличения прокачки нефти.

5️⃣ Белуга #BELU. Див. доходность 14,6%. Несмотря на высокую базу, показали солидные темпы роста выше ожиданий. Компания остаётся одной из лучших дивидендных опций во 2 эшелоне.

6️⃣ Совкомфлот #FLOT. 13,7%. Прибыль во втором полугодии снизится примерно на треть из-за сокращения ставок фрахта. Но по итогам года она всё равно будет на рекордных уровнях.

7️⃣ Башнефть #BANE. 12,5%. Удивили отчётом за 1 полугодие. Вклад 1п в общие дивиденды составит 100-110 рублей. Суммарно за 2023 год заплатят примерно на уровне 2022.

8️⃣ Магнит #MGNT. 12%. Ждём возобновления выплат в этом году, также компания может выплатить часть из накопленного кэша.

9️⃣ Сбербанк #SBER. 11,5%. Думаем, Сбер – довольно очевидная для всех дивидендная история. Закончат 2023 год с рекордной прибылью и самыми высокими в истории дивидендами.

🔟 ММК #MAGN. 11,3%. Ожидаем возобновления выплат от металлургов (заплатят в 2024 по итогам 2023). ММК – пока лидер по прогнозной див. доходности.

Статья на смартлабе: https://smart-lab.ru/blog/940031.php

Совкомфлот нацелен на рекордную чистую прибыль

Ген.директор Совкомфлота Игорь Тонковидов накануне дал крайне интересное интервью агентству ТАСС, основные тезисы которого я предлагаю вашему вниманию:

Флот компании составляет 100 крупнотоннажных танкеров (перед СВО, напомню, значилось 133 танкера). Увеличение длины маршрутов перевозок нефти оказывает благоприятное влияние на рост фрахтовых ставок, ввиду ограниченного количества судов, работающих на российском рынке.

В мире сохраняется дефицит танкеров, и данную проблему невозможно решить в короткие сроки.

Российский экспорт углеводородов по-прежнему сильно зависит от флота недружественных государств. Доля Совкомфлота в перевозке российской нефти и газа на текущий момент составляет около 12%.

Игорь Тонковидов считает, что Правительству РФ нужно на законодательном уровне закрепить приоритетное право российских транспортных компаний для работы в отечественных портах.

Капитальные затраты Совкомфлота на 2024 год оцениваются в размере $500-600 млн (в последние годы капексы составляли $400-450 млн, поэтому рост небольшой).

Игорь Тонковидов считает, что во втором полугодии чистая прибыль морского перевозчика будет аналогичной первой половине этого года. Таким образом, инвесторы потенциально могут рассчитывать на дивиденды в размере 18 рублей, что по текущим котировкам сулит ДД=16,2%.

В среднесрочной перспективе компания ожидает сохранения высоких финансовых показателей, благодаря заключению ряда среднесрочных контрактов, которые обеспечат предсказуемый объём премиальной выручки.

Совкомфлот — это один из бенефициаров текущего геополитического кризиса, поскольку увеличение длины маршрутов перевозки экспортных грузов, в совокупности с девальвацией рубля, генерируют для компании рекордную чистую прибыль. Коррекцию в котировках акций в район 95+ руб. потенциально можно использовать для долгосрочных покупок.

Правда, после такого вдохновляющего и обнадёживающего интервью ген.директора Совкомфлота шансов на коррекцию стало меньше. А потому я просто держу свою долю этих бумаг в инвестиционном портфеле (1,58%) и очень рассчитываю на щедрый дивидендный поток в следующем году. Чего советую и вам!

Автор: Козлов Юрий

Пишите своё мнение в комменты:

https://smart-lab.ru/945664

#FLOT держим?

❤️— держим!

💔— не держим!

Ген.директор Совкомфлота Игорь Тонковидов накануне дал крайне интересное интервью агентству ТАСС, основные тезисы которого я предлагаю вашему вниманию:

Флот компании составляет 100 крупнотоннажных танкеров (перед СВО, напомню, значилось 133 танкера). Увеличение длины маршрутов перевозок нефти оказывает благоприятное влияние на рост фрахтовых ставок, ввиду ограниченного количества судов, работающих на российском рынке.

В мире сохраняется дефицит танкеров, и данную проблему невозможно решить в короткие сроки.

Российский экспорт углеводородов по-прежнему сильно зависит от флота недружественных государств. Доля Совкомфлота в перевозке российской нефти и газа на текущий момент составляет около 12%.

Игорь Тонковидов считает, что Правительству РФ нужно на законодательном уровне закрепить приоритетное право российских транспортных компаний для работы в отечественных портах.

Капитальные затраты Совкомфлота на 2024 год оцениваются в размере $500-600 млн (в последние годы капексы составляли $400-450 млн, поэтому рост небольшой).

Игорь Тонковидов считает, что во втором полугодии чистая прибыль морского перевозчика будет аналогичной первой половине этого года. Таким образом, инвесторы потенциально могут рассчитывать на дивиденды в размере 18 рублей, что по текущим котировкам сулит ДД=16,2%.

В среднесрочной перспективе компания ожидает сохранения высоких финансовых показателей, благодаря заключению ряда среднесрочных контрактов, которые обеспечат предсказуемый объём премиальной выручки.

Совкомфлот — это один из бенефициаров текущего геополитического кризиса, поскольку увеличение длины маршрутов перевозки экспортных грузов, в совокупности с девальвацией рубля, генерируют для компании рекордную чистую прибыль. Коррекцию в котировках акций в район 95+ руб. потенциально можно использовать для долгосрочных покупок.

Правда, после такого вдохновляющего и обнадёживающего интервью ген.директора Совкомфлота шансов на коррекцию стало меньше. А потому я просто держу свою долю этих бумаг в инвестиционном портфеле (1,58%) и очень рассчитываю на щедрый дивидендный поток в следующем году. Чего советую и вам!

Автор: Козлов Юрий

Пишите своё мнение в комменты:

https://smart-lab.ru/945664

#FLOT держим?

❤️— держим!

💔— не держим!

{kind=link}

Совкомфлот провел встречу с инвесторами и аналитиками

В рамках конференции Smart Lab была проведена встреча Совкомфлота с аналитиками и инвесторами. Помимо красочных видео и фото танкеров и газовозов, компания представила аналитику конъюнктуры рынка и ожидания своих результатов текущего года.

Наиболее интересные тезисы представлены ниже:

1. Ставки на фрахт сохраняются на стабильно премиальном уровне. Компания планирует достичь исторически рекордную выручку ТЧЭ в размере порядка 2 млрд долларов США в 2023 г.;

2. Компания оценивает текущие уровни фрахта как устойчивые в среднесрочной перспективе, исходя из таких фундаментальных рыночных факторов, как отсутствие роста мирового флота в результате низкой книги заказов, структурный дефицит тоннажа как на мировом, так и в особенности на российском рынке за счет изменившей географии торговли и выросшего спроса в эквиваленте тонно-миль.

3. Высокая предсказуемость денежного потока обеспечивается значительным объемом законтрактованной выручки в размере более 11 млрд долларов США со средним сроком контракта 7 лет. Одним из достижений компании 2023 г. является заключение большого объема долгосрочных тайм-чартеров в конвенциональном танкерном сегменте. Простыми словами, волатильность фрахтовых ставок будет иметь ограниченное влияние на выручку, так как доля флота, которая продолжает работать на спотовом рынке без контрактов не более 1/3 (для сравнения, в 2021 г такая доля составляла 50%).

4. Компания накопила большой объем ликвидности благодаря сильному операционному потоку, что позволит как щедро платить дивиденды (50% от прибыли), так и развивать новый бизнес. По оперативным данным за 9 месяцев Компания не видит преград для достижения ранее озвученного уровня рублевой прибыли во втором полугодии 23 г. на уровне первого, что будет означать годовые дивиденды в районе 18 рублей на акцию. При этом возможность выплаты небольших промежуточных дивидендов не отвергается Компанией.

5. По мнению менеджмента компания остается фундаментально недооцененной, если смотреть на справедливые рыночные мультипликаторы: EV / EBITDA 2.5x против 5x средней по рынку, Price to NAV 0.6x против 1,0 средней по рынку, т.е. в два раза дешевле peers.

Источник: https://smart-lab.ru/blog/955074.php

#FLOT

В рамках конференции Smart Lab была проведена встреча Совкомфлота с аналитиками и инвесторами. Помимо красочных видео и фото танкеров и газовозов, компания представила аналитику конъюнктуры рынка и ожидания своих результатов текущего года.

Наиболее интересные тезисы представлены ниже:

1. Ставки на фрахт сохраняются на стабильно премиальном уровне. Компания планирует достичь исторически рекордную выручку ТЧЭ в размере порядка 2 млрд долларов США в 2023 г.;

2. Компания оценивает текущие уровни фрахта как устойчивые в среднесрочной перспективе, исходя из таких фундаментальных рыночных факторов, как отсутствие роста мирового флота в результате низкой книги заказов, структурный дефицит тоннажа как на мировом, так и в особенности на российском рынке за счет изменившей географии торговли и выросшего спроса в эквиваленте тонно-миль.

3. Высокая предсказуемость денежного потока обеспечивается значительным объемом законтрактованной выручки в размере более 11 млрд долларов США со средним сроком контракта 7 лет. Одним из достижений компании 2023 г. является заключение большого объема долгосрочных тайм-чартеров в конвенциональном танкерном сегменте. Простыми словами, волатильность фрахтовых ставок будет иметь ограниченное влияние на выручку, так как доля флота, которая продолжает работать на спотовом рынке без контрактов не более 1/3 (для сравнения, в 2021 г такая доля составляла 50%).

4. Компания накопила большой объем ликвидности благодаря сильному операционному потоку, что позволит как щедро платить дивиденды (50% от прибыли), так и развивать новый бизнес. По оперативным данным за 9 месяцев Компания не видит преград для достижения ранее озвученного уровня рублевой прибыли во втором полугодии 23 г. на уровне первого, что будет означать годовые дивиденды в районе 18 рублей на акцию. При этом возможность выплаты небольших промежуточных дивидендов не отвергается Компанией.

5. По мнению менеджмента компания остается фундаментально недооцененной, если смотреть на справедливые рыночные мультипликаторы: EV / EBITDA 2.5x против 5x средней по рынку, Price to NAV 0.6x против 1,0 средней по рынку, т.е. в два раза дешевле peers.

Источник: https://smart-lab.ru/blog/955074.php

#FLOT

{kind=link}

Совкомфлот: скромный дивиденд за первое полугодие, но первый промежуточный!

Автор: Олег Кузьмичев

Совкомфлот вчера (неожиданно для всех) рекомендовал дивиденд в 6,32 р на 1 акцию (5% ДД) за 6 месяцев 2023 года (хотя оформили как за 9 месяцев)

При этом если посчитать 50% от скорр прибыли на акцию дивиденды в теории должны составлять 8,75 р на 1 акцию.

Судя по пресс релизу компании рекомендовали ниже 50% от скорр прибыли т.к. это «пробный шаг к выплате дивидендов», цель в 50% от прибыли по итогам 2023 года сохраняется (ориентир 18-20 рублей за год).

Неплохое начинание российских эмитентов с хорошей прибылью выплачивать промежуточные дивиденды. Совкомфлот по итогам 2023 года вероятно будет одним из тех эмитентов, кто может дать 15+% див доходность по сумме двух выплат.

Источник: https://smart-lab.ru/mozgovik/960909

#FLOT держите?

👍— конечно!

🐳— нет...

Автор: Олег Кузьмичев

Совкомфлот вчера (неожиданно для всех) рекомендовал дивиденд в 6,32 р на 1 акцию (5% ДД) за 6 месяцев 2023 года (хотя оформили как за 9 месяцев)

При этом если посчитать 50% от скорр прибыли на акцию дивиденды в теории должны составлять 8,75 р на 1 акцию.

Судя по пресс релизу компании рекомендовали ниже 50% от скорр прибыли т.к. это «пробный шаг к выплате дивидендов», цель в 50% от прибыли по итогам 2023 года сохраняется (ориентир 18-20 рублей за год).

Неплохое начинание российских эмитентов с хорошей прибылью выплачивать промежуточные дивиденды. Совкомфлот по итогам 2023 года вероятно будет одним из тех эмитентов, кто может дать 15+% див доходность по сумме двух выплат.

Источник: https://smart-lab.ru/mozgovik/960909

#FLOT держите?

👍— конечно!

🐳— нет...

Ну вот, опять богатеть. Дивиденды в январе 2024.

Автор: igotosochi

Обновил дивидендный календарь, оставил дивиденды, которые утверждены на январь, так сказать, первопроходцев нового года. Большинство из них — промежуточный, а у Магнита вообще за 2022 год. Январь будет не таким щедрым, как декабрь, но всё равно есть отличные экземпляры.

На следующий год уже есть интересные прогнозы по дивидендам.

👉 https://smart-lab.ru/mobile/topic/974407/

⚓️ Совкомфлот #FLOT

Купить до: 4 января

Реестр: 7 января

Дивиденд на акцию: 6,32₽

Дивидендная доходность: 4,65%

🚚 НКХП (Новороссийский комбинат хлебопродуктов) #NCHP

Купить до: 5 января

Реестр: 8 января

Дивиденд на акцию: 29,75₽

Дивидендная доходность: 3,02%

⛽️ Татнефть #TATN, #TATNP

Купить до: 8 января

Реестр: 9 января

Дивиденд на акцию: 35,17₽

Дивидендная доходность: 5,32% (ао) / 5,33% (ап)

⚓️ Новошип (внебиржевая секция) #NOMP, #NOMPP

Купить до: 9 января

Реестр: 10 января

Дивиденд на акцию: 36,4 ₽

Дивидендная доходность: 12,55% (ап) / 7,81% (ао)

⛽️ Роснефть #ROSN

Купить до: 10 января

Реестр: 11 января

Дивиденд на акцию: 30,77 ₽

Дивидендная доходность: 5,27%

🍏 Магнит #MGNT

Купить до: 10 января

Реестр: 11 января

Дивиденд на акцию: 412,13 ₽

Дивидендная доходность: 6,17%

👍 ДЗРД (Донской завод радиодеталей) #DZRD, DZRDP

Купить до: 12 января

Реестр: 15 января

Дивиденд на акцию: 110,36 ₽

Дивидендная доходность: 2,79% (ап) / 1,78% (ао)

😍 аналитика🔄 новости🔄 бонды

Автор: igotosochi

Обновил дивидендный календарь, оставил дивиденды, которые утверждены на январь, так сказать, первопроходцев нового года. Большинство из них — промежуточный, а у Магнита вообще за 2022 год. Январь будет не таким щедрым, как декабрь, но всё равно есть отличные экземпляры.

На следующий год уже есть интересные прогнозы по дивидендам.

👉 https://smart-lab.ru/mobile/topic/974407/

Купить до: 4 января

Реестр: 7 января

Дивиденд на акцию: 6,32₽

Дивидендная доходность: 4,65%

Купить до: 5 января

Реестр: 8 января

Дивиденд на акцию: 29,75₽

Дивидендная доходность: 3,02%

Купить до: 8 января

Реестр: 9 января

Дивиденд на акцию: 35,17₽

Дивидендная доходность: 5,32% (ао) / 5,33% (ап)

Купить до: 9 января

Реестр: 10 января

Дивиденд на акцию: 36,4 ₽

Дивидендная доходность: 12,55% (ап) / 7,81% (ао)

Купить до: 10 января

Реестр: 11 января

Дивиденд на акцию: 30,77 ₽

Дивидендная доходность: 5,27%

Купить до: 10 января

Реестр: 11 января

Дивиденд на акцию: 412,13 ₽

Дивидендная доходность: 6,17%

Купить до: 12 января

Реестр: 15 января

Дивиденд на акцию: 110,36 ₽

Дивидендная доходность: 2,79% (ап) / 1,78% (ао)

Please open Telegram to view this post

VIEW IN TELEGRAM

Совкомфлот: отчетность за 2023 год - только вперёд!

Совкомфлот, крупнейший российский судовладелец, сегодня выпустил отчетность за 2023 год. Год оказался ожидаемо успешным благодаря сохраняющимся высоким фрахтовым ставкам и работе в рамках исполнения долгосрочного портфеля контрактов.

Компания достигла исторически рекордных доходов: EPS составил 35,17 рублей, в 4 раза превысив показатель 22 года.

👉Цена акций

За 2023 год акции компании показали фантастический результат, взлетев более чем на 250% без учета дополнительного дохода в виде дивидендов.

Данная динамика объясняется несправедливо низкой котировкой в конце 22 года, которая встретилась с рекордными доходами 2023 года:

👉выручка ТЧЭ выросла на 42% (к 22 году);

👉операционная прибыль – удвоилась;

👉долларовая чистая прибыль выросла в 2,4 раза

В результате компания впервые выплатила промежуточные дивиденды в размере 6,3 рублей на 1 акцию в январе. Остаток в 50% от скорректированной прибыли в районе 11,3 рублей на 1 акцию следует ожидать летом.

👉Дивиденды

Таким образом, 2023 год закрыт успешно. Но куда важнее вопрос о будущем компании — какие ожидаются денежные потоки и на какие дивиденды могут рассчитывать акционеры за 2024 год?

Какие факторы сейчас следует учитывать?

👉 Вероятность значительного снижения фрахтовых ставок на перевозку российской нефти достаточно низкая: во-первых, нет сигналов к новой политической «перезагрузке», а значит возросший мировой спрос на танкеры в результате удлинения торговых маршрутов вряд ли остынет. Во-вторых, учитывая, что российская нефть торгуется выше санкционного потолка в 60$, независимых судовладельцев готовых работать на российском рынке тоже ограниченное количество, что естественным образом ограничивает предложение танкерного флота.

👉 Предстоящий год будет определенно более рисковым для компании: страны G7 продолжают усиливать санкционное давление на российский энергетический сектор, компания и часть танкеров попали в SDN санкции США, что вероятно окажет некоторое давление на результаты деятельности.

👉 В базовом сценарии следует ожидать умеренное снижение результатов деятельности в 2024, т.к. побить собственный рекорд по прибыли 2023 года при бОльшем санкционном давлении будет непросто. Тем не менее всё возможно и зависит от рыночной конъюнктуры, ставок на фрахт и валютного курса.

👉 Компания продолжает инвестировать в развитие и обновление флота: согласно отчетности свыше 500 млн $ было направлено в инвестиционную деятельность.

В среднесрочной перспективе компания продолжает оставаться привлекательной с учетом низкого долга, высоких фрахтовых ставок и значительного портфеля контрактов с крупнейшими нефтегазовыми компаниями России.

Что думаете про компанию Совкомфлот, держите ее акции? #FLOT

Источник: https://smart-lab.ru/mobile/topic/998304

😍 аналитика🔄 новости🔄 бонды

Совкомфлот, крупнейший российский судовладелец, сегодня выпустил отчетность за 2023 год. Год оказался ожидаемо успешным благодаря сохраняющимся высоким фрахтовым ставкам и работе в рамках исполнения долгосрочного портфеля контрактов.

Компания достигла исторически рекордных доходов: EPS составил 35,17 рублей, в 4 раза превысив показатель 22 года.

👉Цена акций

За 2023 год акции компании показали фантастический результат, взлетев более чем на 250% без учета дополнительного дохода в виде дивидендов.

Данная динамика объясняется несправедливо низкой котировкой в конце 22 года, которая встретилась с рекордными доходами 2023 года:

👉выручка ТЧЭ выросла на 42% (к 22 году);

👉операционная прибыль – удвоилась;

👉долларовая чистая прибыль выросла в 2,4 раза

В результате компания впервые выплатила промежуточные дивиденды в размере 6,3 рублей на 1 акцию в январе. Остаток в 50% от скорректированной прибыли в районе 11,3 рублей на 1 акцию следует ожидать летом.

👉Дивиденды

Таким образом, 2023 год закрыт успешно. Но куда важнее вопрос о будущем компании — какие ожидаются денежные потоки и на какие дивиденды могут рассчитывать акционеры за 2024 год?

Какие факторы сейчас следует учитывать?

👉 Вероятность значительного снижения фрахтовых ставок на перевозку российской нефти достаточно низкая: во-первых, нет сигналов к новой политической «перезагрузке», а значит возросший мировой спрос на танкеры в результате удлинения торговых маршрутов вряд ли остынет. Во-вторых, учитывая, что российская нефть торгуется выше санкционного потолка в 60$, независимых судовладельцев готовых работать на российском рынке тоже ограниченное количество, что естественным образом ограничивает предложение танкерного флота.

👉 Предстоящий год будет определенно более рисковым для компании: страны G7 продолжают усиливать санкционное давление на российский энергетический сектор, компания и часть танкеров попали в SDN санкции США, что вероятно окажет некоторое давление на результаты деятельности.

👉 В базовом сценарии следует ожидать умеренное снижение результатов деятельности в 2024, т.к. побить собственный рекорд по прибыли 2023 года при бОльшем санкционном давлении будет непросто. Тем не менее всё возможно и зависит от рыночной конъюнктуры, ставок на фрахт и валютного курса.

👉 Компания продолжает инвестировать в развитие и обновление флота: согласно отчетности свыше 500 млн $ было направлено в инвестиционную деятельность.

В среднесрочной перспективе компания продолжает оставаться привлекательной с учетом низкого долга, высоких фрахтовых ставок и значительного портфеля контрактов с крупнейшими нефтегазовыми компаниями России.

Что думаете про компанию Совкомфлот, держите ее акции? #FLOT

Источник: https://smart-lab.ru/mobile/topic/998304

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}