Голубые фишки с потенциалом +50%

Рынки акций радуют в этом году: с января в хорошем плюсе все эшелоны российских ценных бумаг, а также иностранные бумаги, доступные россиянам. Пройдемся по самым ликвидным акциям с высоким не реализованным потенциалом.

🔹Голубые фишки РФ

Даже сейчас, после нескольких месяцев роста российский рынок остается недооцененным в рублях и может похвастаться высокой ожидаемой доходностью даже среди акций тяжеловесов.

Отберем бумаги, которые входят в состав Индекса МосБиржи голубых фишек (топ-15 самых крупных и ликвидных), имеют рекомендацию не ниже «Покупать» и годовой таргет от аналитиков с потенциалом роста +50% и выше.

• Яндекс #YNDX (Покупать. Цель на год: 3500 руб. / +82%)

• Татнефть #TATN (Покупать. Цель на год: 610 руб. / +56%)

• Полюс #PLZL (Покупать. Цель на год: 15000 руб. / +55%)

Яндекс и Полюс — безусловные лидеры своих отраслей. Татнефть занимает удобную нишу регионального лидера. Все три ведут прозрачную финансовую политику, имеют драйверы для восстановления акций и позитивную динамику бизнес-показателей.

Какую берем?)

Автор: БКС Мир Инвестиций

Полную статью читайте на Смартлабе:

https://smart-lab.ru/company/bcs/blog/892699.php

Рынки акций радуют в этом году: с января в хорошем плюсе все эшелоны российских ценных бумаг, а также иностранные бумаги, доступные россиянам. Пройдемся по самым ликвидным акциям с высоким не реализованным потенциалом.

🔹Голубые фишки РФ

Даже сейчас, после нескольких месяцев роста российский рынок остается недооцененным в рублях и может похвастаться высокой ожидаемой доходностью даже среди акций тяжеловесов.

Отберем бумаги, которые входят в состав Индекса МосБиржи голубых фишек (топ-15 самых крупных и ликвидных), имеют рекомендацию не ниже «Покупать» и годовой таргет от аналитиков с потенциалом роста +50% и выше.

• Яндекс #YNDX (Покупать. Цель на год: 3500 руб. / +82%)

• Татнефть #TATN (Покупать. Цель на год: 610 руб. / +56%)

• Полюс #PLZL (Покупать. Цель на год: 15000 руб. / +55%)

Яндекс и Полюс — безусловные лидеры своих отраслей. Татнефть занимает удобную нишу регионального лидера. Все три ведут прозрачную финансовую политику, имеют драйверы для восстановления акций и позитивную динамику бизнес-показателей.

Какую берем?)

Автор: БКС Мир Инвестиций

Полную статью читайте на Смартлабе:

https://smart-lab.ru/company/bcs/blog/892699.php

{kind=link}

Обзор золотодобытчиков

Инвесторы XXI века искушены удобством инвестирования и сбережения. Какие только активы не доступны сейчас «квалам» и «неквалам», достаточно скачать нужное приложение и тыкнуть по экрану смартфона пару раз. Акции, облигации, фонды, недвижимость, валюты и криптовалюты на любой вкус — всё это уже часть рутины в поиске уникального, ценнейшего и ликвидного актива.

Мы также живём в эпоху, когда значимые экономики мира, такие как Китай, Индия, Россия, Саудовская Аравия, Сингапур и многие другие активно скупают… золото. Сегодня треть мирового спроса на жёлтый металл обеспечивают центробанки. 2022 год в виду известных всем событий заставил крупных держателей валютных резервов осознать, что неприкосновенными, а значит и надёжными их вложения не являются.

🥇 Лензолото (#LNZL) — отличается от бурятов только тем, что компания вообще не имеет под управлением никаких золотодобывающих активов сегодня и по сути является компанией-пустышкой внутри группы Полюс (таким образом акции этой компании вообще нельзя рассматривать как инвестиционный актив для разумного долгосрочного инвестора, какие бы ликвидационные дивиденды вам там не обещали)

📀 Селигдар (#SELG) — вот это поистине любопытный кейс. Уже сегодня (11 мая) соберётся Совет Директоров, один из вопросов для обсуждения — дивиденды. Исходя из дивидендной политики, компания в лучшем случае должна предложить 10% доходность из-за возросшего долга.

Тем не менее, не всегда выплаты компании полностью соответствовали политике. Так, в 2022 г. компания направила 40% от Чистой Прибыли, при ограничении 20% по политике. Но возможен и третий вариант — отказ от выплаты в этом году. Всё зависит от дальнейших планов компании по наращиванию долга.

Пролить свет на ожидания может отчет по операционным результатам I квартала 2023 г. Компания реализовала 836 кг. золота, что в пересчёте на среднеквартальный курс должно было дать 3.7 млрд. руб. Выручки — больше, чем в I кв. прошлых лет: 2022, 2021, 2020. На наш взгляд, совет может одобрить 10% дивиденды по политике. несмотря на опасения и на планы по увеличенному выпуску золотых облигаций.

📀 Полиметалл (#POLY) — чемпион сегодняшних торгов +7% на новостях о готовности к перерегистрации и листингу на Астанинской бирже (правда многие удивились, почему не дома то) и, что не маловажно, готовности выплатить дивиденды до переезда (правда то, как это технически будет реализовано, пока до конца не ясно).

Полиметалл вступает в гонку с Русагро по скорости перерегистрации бумаг и выплаты дивидендов и может стать первой компанией среди расписок. В отличие от Селигдара, компания не постеснялась раскрыть Выручку, которая по итогам I квартала выросла на 19% к низкой базе 2022 года. Если вы следовали нашей рекомендации и держали акции с 25.01.2023, ваша сегодняшняя доходность уже превысила 50%.

Если вы ждали позитивных новостей, надеемся вы успели вовремя купить, иначе покупка завтра кажется уже гораздо более рискованной. Так как компания сейчас распродаёт все запасы и по заявлениям менеджмента будет это делать до конца II квартала 2023. Что будет после и как это скажется на Прибыли — непростой вопрос, достойный отдельного разбора компании. Учитывая текущую ценовую конъюнктуру и предстоящий раздел компании, собственники могут решиться на двузначную дивидендную доходность.

📀 Полюс (#PLZL) — конечно же мы не можем не упомянуть ещё одного мастодонта рынка. В ближайшее время его Совет Директоров также должен решить вопрос о дивидендах (436 рублей 79 копеек). По политике компания платит 30% от EBITDA.

Компания не выплачивает дивиденды со 2 полугодия 2021 года. Но аналитики не ожидают большой щедрости в этом году. EBITDA в 2022 г. была на 32% ниже, чем в 2020 г. (в тот год компания заплатила 627 руб.), мы ожидаем одобрение выплаты не более 425 руб. на акцию, что менее 5% от текущей цены и теряется на фоне возможных дивидендов Селигдара и Полиметалла.

Автор: Артур Зарипов

Полную статью читайте на Смартлабе

Держите золотодобытчиков?

🔥— конечно держим!

👀— нет.

Инвесторы XXI века искушены удобством инвестирования и сбережения. Какие только активы не доступны сейчас «квалам» и «неквалам», достаточно скачать нужное приложение и тыкнуть по экрану смартфона пару раз. Акции, облигации, фонды, недвижимость, валюты и криптовалюты на любой вкус — всё это уже часть рутины в поиске уникального, ценнейшего и ликвидного актива.

Мы также живём в эпоху, когда значимые экономики мира, такие как Китай, Индия, Россия, Саудовская Аравия, Сингапур и многие другие активно скупают… золото. Сегодня треть мирового спроса на жёлтый металл обеспечивают центробанки. 2022 год в виду известных всем событий заставил крупных держателей валютных резервов осознать, что неприкосновенными, а значит и надёжными их вложения не являются.

Тем не менее, не всегда выплаты компании полностью соответствовали политике. Так, в 2022 г. компания направила 40% от Чистой Прибыли, при ограничении 20% по политике. Но возможен и третий вариант — отказ от выплаты в этом году. Всё зависит от дальнейших планов компании по наращиванию долга.

Пролить свет на ожидания может отчет по операционным результатам I квартала 2023 г. Компания реализовала 836 кг. золота, что в пересчёте на среднеквартальный курс должно было дать 3.7 млрд. руб. Выручки — больше, чем в I кв. прошлых лет: 2022, 2021, 2020. На наш взгляд, совет может одобрить 10% дивиденды по политике. несмотря на опасения и на планы по увеличенному выпуску золотых облигаций.

Полиметалл вступает в гонку с Русагро по скорости перерегистрации бумаг и выплаты дивидендов и может стать первой компанией среди расписок. В отличие от Селигдара, компания не постеснялась раскрыть Выручку, которая по итогам I квартала выросла на 19% к низкой базе 2022 года. Если вы следовали нашей рекомендации и держали акции с 25.01.2023, ваша сегодняшняя доходность уже превысила 50%.

Если вы ждали позитивных новостей, надеемся вы успели вовремя купить, иначе покупка завтра кажется уже гораздо более рискованной. Так как компания сейчас распродаёт все запасы и по заявлениям менеджмента будет это делать до конца II квартала 2023. Что будет после и как это скажется на Прибыли — непростой вопрос, достойный отдельного разбора компании. Учитывая текущую ценовую конъюнктуру и предстоящий раздел компании, собственники могут решиться на двузначную дивидендную доходность.

Компания не выплачивает дивиденды со 2 полугодия 2021 года. Но аналитики не ожидают большой щедрости в этом году. EBITDA в 2022 г. была на 32% ниже, чем в 2020 г. (в тот год компания заплатила 627 руб.), мы ожидаем одобрение выплаты не более 425 руб. на акцию, что менее 5% от текущей цены и теряется на фоне возможных дивидендов Селигдара и Полиметалла.

Автор: Артур Зарипов

Полную статью читайте на Смартлабе

Держите золотодобытчиков?

🔥— конечно держим!

👀— нет.

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Новости золотодобывающего сектора

Прошлая неделя нам преподнесла сразу 2 интересных новости по сектору золотодобытчиков.

В мартовском разборе отчета Полюс Золото #PLZL мы говорили о том, что компания планирует вернуться к выплате дивидендов.

Так и произошло, совет директоров рекомендовал 436,79 руб. на акцию или 30% от скорректированной EBITDA, что полностью соответствует принятой дивидендной политике.

Текущая див. доходность не очень высокая, к биржевой цене она составляет чуть больше 4%. Но компания никогда и не славилась высокими выплатами, главная идея здесь кроется в потенциальном росте цен на желтый металл и перспективе реализации новых проектов, которые позволят увеличить объемы производства.

Многие переживали, что передача доли Полюса Саидом Керимовым в пользу Фонда поддержки исламских организаций может негативно сказаться на последующих выплатах акционерам.

В результате негативный сценарий не реализовался, но однозначно про это сможем сказать только после утверждения выплаты на ГОСА (06.06.23).

Вторую новость нам преподнес Полиметалл #POLY. Речь идет про долгожданную редомициляцию, которая должна завершиться до 17 июля текущего года.

Планируется делистинговать текущие акции с LSE (Лондонская биржа) и основной штаб-квартирой станет Казахстан вместо текущего О. Джерси (Великобритания).

Для российских инвесторов пока приятного мало, дивиденды по-прежнему остаются под вопросом, но менеджмент будет пытаться решить данную проблему. Окончательное решение по смене юрисдикции примут на собрании акционеров 30 мая.

Те, кто покупал акции на Мосбирже, по последним данным, дивидендов получить не смогут, пока не найдется вариант выплат внутри РФ.

Смена юрисдикции в этом вопросе не сильно помогает, но дает надежду, что через дружественную страну выплаты реализовать будет проще.

После редомициляции начнется разделение бизнеса на российский и казахский, причем российский бизнес останется без изменений в текущей структуре (во всяком случае про него мало было информации), а выделять будут именно казахский сегмент.

По какому принципу пройдет разделение пока не до конца понятно, что получат держатели текущих акций, на что могут рассчитывать акционеры из РФ и т.д. Ждем новых вводных.

С начала текущего года акции Полиметалла выросли на 78%, но до уровней начала 2022 года по-прежнему очень далеко. А акции Полюса практически достигли уровней января прошлого года (до СВО).

Пока весь мир находится на гране рецессии, золото в портфеле точно лишним не будет, лично я отдаю предпочтение акциям золотодобывающих компаний. Акции Полюса на коррекциях могут быть интересны долгосрочным инвесторам, а акции Полиметалла подойдут спекулянтам, кому важнее рост цены акции, а не дивиденды.

Автор: Георгий Аведиков

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/903597.php

Прошлая неделя нам преподнесла сразу 2 интересных новости по сектору золотодобытчиков.

В мартовском разборе отчета Полюс Золото #PLZL мы говорили о том, что компания планирует вернуться к выплате дивидендов.

Так и произошло, совет директоров рекомендовал 436,79 руб. на акцию или 30% от скорректированной EBITDA, что полностью соответствует принятой дивидендной политике.

Текущая див. доходность не очень высокая, к биржевой цене она составляет чуть больше 4%. Но компания никогда и не славилась высокими выплатами, главная идея здесь кроется в потенциальном росте цен на желтый металл и перспективе реализации новых проектов, которые позволят увеличить объемы производства.

Многие переживали, что передача доли Полюса Саидом Керимовым в пользу Фонда поддержки исламских организаций может негативно сказаться на последующих выплатах акционерам.

В результате негативный сценарий не реализовался, но однозначно про это сможем сказать только после утверждения выплаты на ГОСА (06.06.23).

Вторую новость нам преподнес Полиметалл #POLY. Речь идет про долгожданную редомициляцию, которая должна завершиться до 17 июля текущего года.

Планируется делистинговать текущие акции с LSE (Лондонская биржа) и основной штаб-квартирой станет Казахстан вместо текущего О. Джерси (Великобритания).

Для российских инвесторов пока приятного мало, дивиденды по-прежнему остаются под вопросом, но менеджмент будет пытаться решить данную проблему. Окончательное решение по смене юрисдикции примут на собрании акционеров 30 мая.

Те, кто покупал акции на Мосбирже, по последним данным, дивидендов получить не смогут, пока не найдется вариант выплат внутри РФ.

Смена юрисдикции в этом вопросе не сильно помогает, но дает надежду, что через дружественную страну выплаты реализовать будет проще.

После редомициляции начнется разделение бизнеса на российский и казахский, причем российский бизнес останется без изменений в текущей структуре (во всяком случае про него мало было информации), а выделять будут именно казахский сегмент.

По какому принципу пройдет разделение пока не до конца понятно, что получат держатели текущих акций, на что могут рассчитывать акционеры из РФ и т.д. Ждем новых вводных.

С начала текущего года акции Полиметалла выросли на 78%, но до уровней начала 2022 года по-прежнему очень далеко. А акции Полюса практически достигли уровней января прошлого года (до СВО).

Пока весь мир находится на гране рецессии, золото в портфеле точно лишним не будет, лично я отдаю предпочтение акциям золотодобывающих компаний. Акции Полюса на коррекциях могут быть интересны долгосрочным инвесторам, а акции Полиметалла подойдут спекулянтам, кому важнее рост цены акции, а не дивиденды.

Автор: Георгий Аведиков

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/903597.php

{kind=link}

Полюс: магия цифр

Первый рабочий день этой недели оказался буквально взбудоражен новостями от Полюса, Совет директоров которого одобрил программу обратного выкупа в размере 40,8 млн обыкновенных акций по цене 14200 руб. за одну ценную бумагу.

Исходя из озвученных параметров и максимально возможного объёма, затраты на buyback могут составить 579,4 млрд рублей, а доля выкупленных бумаг составит 29,99%.

Указанная цена выкупа акций Полюса (14200 руб.) по сравнению с пятничным закрытием оказалась на 32,55% выше пятничного закрытия. Поэтому неудивительно, что сразу после появления новостей о грядущем байбэке акции Полюса в моменте подскакивали на +15% (до 12 308 руб.), однако к вечеру понедельника рост в итоге ограничился куда более скромным приростом на +2,75%.

🔹 Что же смутило участников рынка?

Возможно тот факт, что доля акций Полюса к выкупу (29,99%) в точности совпала с тем самым пакетом бумаг, который был продан в апреле 2022 года от холдинга семьи Керимовых МКАО «Вандл Холдингс Лимитед» обществу с ограниченной ответственностью «Группа Акрополь» Ахмета Паланкоева.

Соответственно, на сегодняшний день, когда угроза санкций для Полюса фактически реализовалась в самом худшем его сценарии, и компания попала в SDN-лист Минфина США, эта «рокировка» потеряла всякий смысл, и её решили «отыграть назад».

Но есть и другая сторона медали. Если приглядеться, то не трудно отметить тот факт, что объём выкупа в 29,99% находится чуть ниже порогового значения в 30%, превышение которого означало бы обязательное выставление оферты.

За магией этих цифр далеко ходить не надо: сразу вспоминается история с Petropavlovsk, также в памяти всплывает история ВТБ с закрытием сделки по Магниту, ну и можно вспомнить ряд других подобных примеров, когда речь шла о выкупе чуть ниже 30%.

Продолжение читайте на Смартлабе:

https://smart-lab.ru/blog/920863.php

Автор: Козлов Юрий

#PLZL

Первый рабочий день этой недели оказался буквально взбудоражен новостями от Полюса, Совет директоров которого одобрил программу обратного выкупа в размере 40,8 млн обыкновенных акций по цене 14200 руб. за одну ценную бумагу.

Исходя из озвученных параметров и максимально возможного объёма, затраты на buyback могут составить 579,4 млрд рублей, а доля выкупленных бумаг составит 29,99%.

Указанная цена выкупа акций Полюса (14200 руб.) по сравнению с пятничным закрытием оказалась на 32,55% выше пятничного закрытия. Поэтому неудивительно, что сразу после появления новостей о грядущем байбэке акции Полюса в моменте подскакивали на +15% (до 12 308 руб.), однако к вечеру понедельника рост в итоге ограничился куда более скромным приростом на +2,75%.

🔹 Что же смутило участников рынка?

Возможно тот факт, что доля акций Полюса к выкупу (29,99%) в точности совпала с тем самым пакетом бумаг, который был продан в апреле 2022 года от холдинга семьи Керимовых МКАО «Вандл Холдингс Лимитед» обществу с ограниченной ответственностью «Группа Акрополь» Ахмета Паланкоева.

Соответственно, на сегодняшний день, когда угроза санкций для Полюса фактически реализовалась в самом худшем его сценарии, и компания попала в SDN-лист Минфина США, эта «рокировка» потеряла всякий смысл, и её решили «отыграть назад».

Но есть и другая сторона медали. Если приглядеться, то не трудно отметить тот факт, что объём выкупа в 29,99% находится чуть ниже порогового значения в 30%, превышение которого означало бы обязательное выставление оферты.

За магией этих цифр далеко ходить не надо: сразу вспоминается история с Petropavlovsk, также в памяти всплывает история ВТБ с закрытием сделки по Магниту, ну и можно вспомнить ряд других подобных примеров, когда речь шла о выкупе чуть ниже 30%.

Продолжение читайте на Смартлабе:

https://smart-lab.ru/blog/920863.php

Автор: Козлов Юрий

#PLZL

{kind=link}

Компания Полюс публикует на Смартлабе консолидированные финансовые результаты за 1 полугодие 2023 года

🔸Общий объем реализации золота составил 1 261 тыс. унций, увеличившись в годовом сопоставлении на 24%. Рост обусловлен увеличением объемов производства на Олимпиаде и Благодатном.

🔸Выручка за отчетный период увеличилась на 29% относительно 1 полугодия 2022 года, достигнув $2 386 млн. Это произошло в результате роста объемов реализации, а также повышения в годовом сопоставлении средней цены реализации аффинажного золота.

🔸Общие денежные затраты (ТСС) группы (и так одни из самых низких в мире❗️) сократились на 8% в годовом сопоставлении, с $435 до $400 на унцию. Это в первую очередь обусловлено повышением содержания золота в переработке на Олимпиаде и Благодатном, а также возобновлением продаж золото-сурьмянистого флотоконцентрата.

🔸Скорректированный показатель EBITDA за отчетный период достиг рекордных ❗️ $1 687 млн, на 37% больше в сравнении с $1 229 млн за 1 полугодие 2022 года. Рост обусловлен увеличением объемов реализации золота и снижением показателя ТСС в расчете на унцию.

🔸Капзатраты в отчетном периоде в целом остались на уровне 1 полугодия 2022 года, составив $400 млн.

🔸Отношение чистого долга (включая деривативы) к скорректированному показателю EBITDA составило 0,6x против 0,9x за второе полугодие 2022 года. Это произошло на фоне сокращения чистого долга и увеличения скорректированного показателя EBITDA за последние 12 месяцев.

🔸Корректируем прогноз показателя ТСС на этот год в сторону снижения. Теперь компания ожидает, что общие денежные затраты за весь 2023 год останутся в диапазоне $475-525 на унцию по сравнению с предыдущим прогнозом в $500-550 на унцию. Прогноз капитальных вложений в размере $1 300 — 1 400 млн остается неизменным.

🔸Компания потенциально может рассмотреть вопрос о погашении части выкупленных в ходе недавнего байбека акций в случае, если в среднесрочной перспективе не будут определены конкретные цели для их использования.

Бог Полюса на Смартлабе

#PLZL держите?

👍— конечно!

🐳— нет

🔸Общий объем реализации золота составил 1 261 тыс. унций, увеличившись в годовом сопоставлении на 24%. Рост обусловлен увеличением объемов производства на Олимпиаде и Благодатном.

🔸Выручка за отчетный период увеличилась на 29% относительно 1 полугодия 2022 года, достигнув $2 386 млн. Это произошло в результате роста объемов реализации, а также повышения в годовом сопоставлении средней цены реализации аффинажного золота.

🔸Общие денежные затраты (ТСС) группы (и так одни из самых низких в мире❗️) сократились на 8% в годовом сопоставлении, с $435 до $400 на унцию. Это в первую очередь обусловлено повышением содержания золота в переработке на Олимпиаде и Благодатном, а также возобновлением продаж золото-сурьмянистого флотоконцентрата.

🔸Скорректированный показатель EBITDA за отчетный период достиг рекордных ❗️ $1 687 млн, на 37% больше в сравнении с $1 229 млн за 1 полугодие 2022 года. Рост обусловлен увеличением объемов реализации золота и снижением показателя ТСС в расчете на унцию.

🔸Капзатраты в отчетном периоде в целом остались на уровне 1 полугодия 2022 года, составив $400 млн.

🔸Отношение чистого долга (включая деривативы) к скорректированному показателю EBITDA составило 0,6x против 0,9x за второе полугодие 2022 года. Это произошло на фоне сокращения чистого долга и увеличения скорректированного показателя EBITDA за последние 12 месяцев.

🔸Корректируем прогноз показателя ТСС на этот год в сторону снижения. Теперь компания ожидает, что общие денежные затраты за весь 2023 год останутся в диапазоне $475-525 на унцию по сравнению с предыдущим прогнозом в $500-550 на унцию. Прогноз капитальных вложений в размере $1 300 — 1 400 млн остается неизменным.

🔸Компания потенциально может рассмотреть вопрос о погашении части выкупленных в ходе недавнего байбека акций в случае, если в среднесрочной перспективе не будут определены конкретные цели для их использования.

Бог Полюса на Смартлабе

#PLZL держите?

👍— конечно!

🐳— нет

{kind=link}

Полюс золото (PLZL) - куда ушла вся прибыль?

• Капитализация: 1583 млрд ₽ / 11630₽ за акцию

• Выручка TTM: 334 млрд ₽

• скор. EBITDA TTM:216 млрд ₽

• Чистая прибыль ТТМ: 54 млрд ₽

• Net debt/EBITDA: 0,6

• P/E fwd 2023: 15

• fwd дивиденд 2023: 0%

Отдельно выделю результаты за 1П2023г:

• Выручка: 186,3 млрд ₽ (+27,6% г/г)

• скор. EBITDA: 131,9 млрд ₽ (+35,5% г/г)

• Чистая прибыль: 42,4 млрд ₽ (-57,8% г/г)

Благодаря неэффективному хеджированию компания получила убыток более 38 млрд руб. Скор. чистая прибыль за 1П2023 составила 80,4 млрд р (+79% г/г, если сравнивать со скорректированным показателем 1п2022).

Полюс провёл выкуп почти 30% акций по цене в 14200₽ за акцию на общую сумму в579,4 млрд руб. Для оплаты такой сделки использовались заемные средства, а значит уже в следующем отчете мы увидим кратный рост чистого долга примерно до 650 млрд (ND/EBITDA ≈3).

В планах компании теперь использовать эти акции для сделок M&A (возможно выкуп активов Polymetal в РФ), мотивации менеджмента и финансирования капитальных затрат. Гасить казначейский пакет менеджмент собирается только если другие планы не реализуются. Миноритариям данный выкуп крайне невыгоден.

Просто за деньги компании выкупили кого надо, так ещё и с премией к рынку в 32,5%. Ничего не мешало сделать оффер нерезидентам с скидкой в 50% к рыночной стоимости и точно так же получить нужные акции, но с выгодой для всех акционеров.

Затраты на вознаграждение работникам выросли на 56% г/г, вполне вероятно, что здесь учтены и бонусы эффективным менеджерам.

Дивидендная политика Полюса предполагает выплату 30% от EBITDA при условии сохранения ND/EBITDA ниже 2,5. После оплаты байбэка этот коэффициент будет превышен и компания откажется от дивидендов по итогам года.

Почти 53% долговых обязательств представлены валютными облигациями. По текущему курсу обслуживание этого долга также становится всё дороже. Как будет выглядеть структура долга после оплаты байбека пока неизвестно.

Вывод:

Компания скорее всего заработает около 160 млрд рублейскорректированной чистой прибыли по итогам года (fwd p/e 2023 = 10). Однако, согласно див политике, дивидендов может не быть, а откровенно странный и невыгодный миноритариям байбэк — дополнительный повод насторожиться.

На мой взгляд, адекватная цена для акций компании сейчас не более 10000 рублей. Бизнес безусловно качественный, прибыльный, стабильный, но вот к менеджменту есть вопросы.

Автор: TAUREN

Комментируйте на Смартлабе:

https://smart-lab.ru/936591

#PLZL держим?

👍— держим!

🐳— нет!

• Капитализация: 1583 млрд ₽ / 11630₽ за акцию

• Выручка TTM: 334 млрд ₽

• скор. EBITDA TTM:216 млрд ₽

• Чистая прибыль ТТМ: 54 млрд ₽

• Net debt/EBITDA: 0,6

• P/E fwd 2023: 15

• fwd дивиденд 2023: 0%

Отдельно выделю результаты за 1П2023г:

• Выручка: 186,3 млрд ₽ (+27,6% г/г)

• скор. EBITDA: 131,9 млрд ₽ (+35,5% г/г)

• Чистая прибыль: 42,4 млрд ₽ (-57,8% г/г)

Благодаря неэффективному хеджированию компания получила убыток более 38 млрд руб. Скор. чистая прибыль за 1П2023 составила 80,4 млрд р (+79% г/г, если сравнивать со скорректированным показателем 1п2022).

Полюс провёл выкуп почти 30% акций по цене в 14200₽ за акцию на общую сумму в579,4 млрд руб. Для оплаты такой сделки использовались заемные средства, а значит уже в следующем отчете мы увидим кратный рост чистого долга примерно до 650 млрд (ND/EBITDA ≈3).

В планах компании теперь использовать эти акции для сделок M&A (возможно выкуп активов Polymetal в РФ), мотивации менеджмента и финансирования капитальных затрат. Гасить казначейский пакет менеджмент собирается только если другие планы не реализуются. Миноритариям данный выкуп крайне невыгоден.

Просто за деньги компании выкупили кого надо, так ещё и с премией к рынку в 32,5%. Ничего не мешало сделать оффер нерезидентам с скидкой в 50% к рыночной стоимости и точно так же получить нужные акции, но с выгодой для всех акционеров.

Затраты на вознаграждение работникам выросли на 56% г/г, вполне вероятно, что здесь учтены и бонусы эффективным менеджерам.

Дивидендная политика Полюса предполагает выплату 30% от EBITDA при условии сохранения ND/EBITDA ниже 2,5. После оплаты байбэка этот коэффициент будет превышен и компания откажется от дивидендов по итогам года.

Почти 53% долговых обязательств представлены валютными облигациями. По текущему курсу обслуживание этого долга также становится всё дороже. Как будет выглядеть структура долга после оплаты байбека пока неизвестно.

Вывод:

Компания скорее всего заработает около 160 млрд рублейскорректированной чистой прибыли по итогам года (fwd p/e 2023 = 10). Однако, согласно див политике, дивидендов может не быть, а откровенно странный и невыгодный миноритариям байбэк — дополнительный повод насторожиться.

На мой взгляд, адекватная цена для акций компании сейчас не более 10000 рублей. Бизнес безусловно качественный, прибыльный, стабильный, но вот к менеджменту есть вопросы.

Автор: TAUREN

Комментируйте на Смартлабе:

https://smart-lab.ru/936591

#PLZL держим?

👍— держим!

🐳— нет!

{kind=link}

Полюс (PLZL). Отчёт за 1П 2023. Buyback. Перспективы.

Полюс – это крупнейший производитель золота в России, и входит в пятёрку мировых золотодобывающих компаний. Главная отличительная черта Полюса – это очень низкая себестоимость производства. У Полюса крупнейшие среди всех золотодобытчиков запасы. Они составляют 97 млн унций (около 2750 тонн).

В апреле 2022 года ЕС и Великобритания ввели эмбарго на российское золото. А в мае 2023 года Полюс попал под санкции США, Великобритании и Австралии.

Полный разбор от Investovization читайте на Смартлабе:

https://smart-lab.ru/948139

👉Полюс — один из мировых лидеров по производству золота. У компании очень низкая себестоимость производства и самые большие запасы золота в мире.

👉Операционные результаты нормализовались. А по итогам 2023 года ожидается рост производства на 15% г/г.

👉Добыча и цены на золото в первом полугодии были на высоких отметках. Поэтому выручка на хорошем уровне. Но чистая прибыль упала в 2,3 раза г/г из-за убытка по стратегии хеджирования от укрепления рубля и курсовых разниц.

👉На момент публикации отчета финансовое положение хорошее. Но из-за обратного выкупа акций, который состоялся после отчетной даты, долговая нагрузка сильно выросла.

👉Капитальные затраты умеренные, но во втором полугодии ожидается их рост более, чем в два раза.

👉Свободный денежный поток средний.

👉Полюс не выплатил дивиденды за 2022 год. Но осуществил обратный выкуп акций, причем не у всех, а у конкретного акционера и по цене на треть выше рыночной. Фактически, эта щедрость была профинансирована за счет остальных акционеров.

👉Главные перспективы компании связаны с проектом «Сухой лог» и возможными сделками по слиянию и приобретению.

👉Основные риски – это падение цен на золото, повышение налогов и возможные проблемы с реализацией.

👉По мультипликаторам акции торгуются дорого, в том числе по причине заложенного роста.

👉С одной стороны, акции компании являются альтернативой покупке золота. А цены на золото котируются в долларах. Но из-за стратегии хэджирования, акции не в полной мере защищают инвестора от девальвации рубля.

👉За последний год котировки взлетели на 130%. Но расчетная справедливая цена акции ниже 9000₽.

#PLZL держим?

👍— конечно!

🐳— не держим

Полюс – это крупнейший производитель золота в России, и входит в пятёрку мировых золотодобывающих компаний. Главная отличительная черта Полюса – это очень низкая себестоимость производства. У Полюса крупнейшие среди всех золотодобытчиков запасы. Они составляют 97 млн унций (около 2750 тонн).

В апреле 2022 года ЕС и Великобритания ввели эмбарго на российское золото. А в мае 2023 года Полюс попал под санкции США, Великобритании и Австралии.

Полный разбор от Investovization читайте на Смартлабе:

https://smart-lab.ru/948139

👉Полюс — один из мировых лидеров по производству золота. У компании очень низкая себестоимость производства и самые большие запасы золота в мире.

👉Операционные результаты нормализовались. А по итогам 2023 года ожидается рост производства на 15% г/г.

👉Добыча и цены на золото в первом полугодии были на высоких отметках. Поэтому выручка на хорошем уровне. Но чистая прибыль упала в 2,3 раза г/г из-за убытка по стратегии хеджирования от укрепления рубля и курсовых разниц.

👉На момент публикации отчета финансовое положение хорошее. Но из-за обратного выкупа акций, который состоялся после отчетной даты, долговая нагрузка сильно выросла.

👉Капитальные затраты умеренные, но во втором полугодии ожидается их рост более, чем в два раза.

👉Свободный денежный поток средний.

👉Полюс не выплатил дивиденды за 2022 год. Но осуществил обратный выкуп акций, причем не у всех, а у конкретного акционера и по цене на треть выше рыночной. Фактически, эта щедрость была профинансирована за счет остальных акционеров.

👉Главные перспективы компании связаны с проектом «Сухой лог» и возможными сделками по слиянию и приобретению.

👉Основные риски – это падение цен на золото, повышение налогов и возможные проблемы с реализацией.

👉По мультипликаторам акции торгуются дорого, в том числе по причине заложенного роста.

👉С одной стороны, акции компании являются альтернативой покупке золота. А цены на золото котируются в долларах. Но из-за стратегии хэджирования, акции не в полной мере защищают инвестора от девальвации рубля.

👉За последний год котировки взлетели на 130%. Но расчетная справедливая цена акции ниже 9000₽.

#PLZL держим?

👍— конечно!

🐳— не держим

{kind=link}

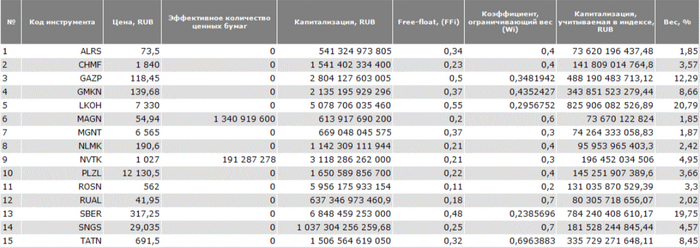

ТОП-5 акций в 2024 году. Как ведут себя голубые фишки?

В индекс попадают 15 наиболее ликвидных компаний российского фондового рынка. Вес на одну компании в индексе ограничен 20%. Ребалансировка 4 раза в год (третья пятница марта, июня, сентября и декабря).

На сегодняшний день индекс представлен следующими компаниями, в скобках указан вес компании в индексе в процентах:

Лукойл (20,79%), Сбербанк (19,75%), Газпром (12,29%), Норникель (8,66%), Татнефть (8,45%), Новатэк (4,95%), Сургутнефтегаз (4,57%), Северсталь (3,57%), Полюс Золото (3,66%), Роснефть (3,3%), НЛМК (2,42%), Русал (2,02%), Магнит (1,87%), Алроса (1,85%), ММК (1,85%)

👉Северсталь (#CHMF)

Рост +31,77%

Сталевары ворвались в новый год с кэшом на балансе и возобновлением дивидендных выплат, да так, что уже объявили за 2023 и за 1 кв 2024, а еще планируют вернуться к ежеквартальным выплатам. НЛМК прибили после дивгэпа, посмотрим, что будет с череповчанами.

👉Русал (#RUAL)

Рост +21,88%

Росли на том, что цены на алюминий скакнули вверх, из-за возможных санкций на российский алюминий увеличились продажи в страны ЕС. Компания меня не вдохновляет. Терки с Норникелем, огромный долг Русала, да и рынок у них очень конкурентный, но быть в топе голубых фишек на сегодняшний день им это не мешает.

👉Сбербанк (#SBER)

Рост +16,69%

Машина по зарабатыванию денег. Выпускает отчеты с увеличивающейся чистой прибылью, как автомат Калашникова, обоснованный рост, обоснованно, одной из самой сильной бумаги на российском фондовом рынке.

👉Полюс Золото (#PLZL)

Рост +13,33%

Цены на золото на максимумах, что и толкало котировки бумаг вверх. История с невыплатами дивидендов немного подпортила рост акций в 2024 году, но свои 13%, компания прибавила. Менеджмент заявил, что хочет придерживаться своей дивидендной политики, но сдерживающие факторы пока поставили на паузу выплаты. Берем попкорн и следим за золотодобытчиком.

👉Сургутнефтегаз (#SNGS)

Рост +8,55%

Свидетели кубышки Сургутовой надеются на ее расчехление когда-нибудь. Цены на нефть и курс рубля давали зарабатывать нашим нефтяникам хорошие прибыли. Компания гуд, но с дивидендами не гуд. Мой нефтяной гараж занят другими четырьмя геликами

Пару слов про аутсайдеров полугодичного марафона на российском рынке. Как ни странно. и тут Газпром тоже не на первом месте. Тройка антилидеров выглядит следующим образом:

👉Новатэк (-29,75%)

👉Газпром (-25,67%)

👉Норникель (-13,87%)

Вот так в 2024 году ведут себя эти мастодонты. Новатэк в санкциях, как в шелках, Газпром отрицательно зарабатывает, надеемся на его восстановление, а Потанин хочет в Бахрейн и Китай, возможно, там его производству будет лучше, а почему бы и нет?

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/1027326

В индекс попадают 15 наиболее ликвидных компаний российского фондового рынка. Вес на одну компании в индексе ограничен 20%. Ребалансировка 4 раза в год (третья пятница марта, июня, сентября и декабря).

На сегодняшний день индекс представлен следующими компаниями, в скобках указан вес компании в индексе в процентах:

Лукойл (20,79%), Сбербанк (19,75%), Газпром (12,29%), Норникель (8,66%), Татнефть (8,45%), Новатэк (4,95%), Сургутнефтегаз (4,57%), Северсталь (3,57%), Полюс Золото (3,66%), Роснефть (3,3%), НЛМК (2,42%), Русал (2,02%), Магнит (1,87%), Алроса (1,85%), ММК (1,85%)

👉Северсталь (#CHMF)

Рост +31,77%

Сталевары ворвались в новый год с кэшом на балансе и возобновлением дивидендных выплат, да так, что уже объявили за 2023 и за 1 кв 2024, а еще планируют вернуться к ежеквартальным выплатам. НЛМК прибили после дивгэпа, посмотрим, что будет с череповчанами.

👉Русал (#RUAL)

Рост +21,88%

Росли на том, что цены на алюминий скакнули вверх, из-за возможных санкций на российский алюминий увеличились продажи в страны ЕС. Компания меня не вдохновляет. Терки с Норникелем, огромный долг Русала, да и рынок у них очень конкурентный, но быть в топе голубых фишек на сегодняшний день им это не мешает.

👉Сбербанк (#SBER)

Рост +16,69%

Машина по зарабатыванию денег. Выпускает отчеты с увеличивающейся чистой прибылью, как автомат Калашникова, обоснованный рост, обоснованно, одной из самой сильной бумаги на российском фондовом рынке.

👉Полюс Золото (#PLZL)

Рост +13,33%

Цены на золото на максимумах, что и толкало котировки бумаг вверх. История с невыплатами дивидендов немного подпортила рост акций в 2024 году, но свои 13%, компания прибавила. Менеджмент заявил, что хочет придерживаться своей дивидендной политики, но сдерживающие факторы пока поставили на паузу выплаты. Берем попкорн и следим за золотодобытчиком.

👉Сургутнефтегаз (#SNGS)

Рост +8,55%

Свидетели кубышки Сургутовой надеются на ее расчехление когда-нибудь. Цены на нефть и курс рубля давали зарабатывать нашим нефтяникам хорошие прибыли. Компания гуд, но с дивидендами не гуд. Мой нефтяной гараж занят другими четырьмя геликами

Пару слов про аутсайдеров полугодичного марафона на российском рынке. Как ни странно. и тут Газпром тоже не на первом месте. Тройка антилидеров выглядит следующим образом:

👉Новатэк (-29,75%)

👉Газпром (-25,67%)

👉Норникель (-13,87%)

Вот так в 2024 году ведут себя эти мастодонты. Новатэк в санкциях, как в шелках, Газпром отрицательно зарабатывает, надеемся на его восстановление, а Потанин хочет в Бахрейн и Китай, возможно, там его производству будет лучше, а почему бы и нет?

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/1027326

{kind=link}