На чем растут акции «Юнипро»?

С начала 2023 года котировки «Юнипро» прибавили 43,6%, а за последние полгода — 83,6%. Основной причиной привлекательности акций сектора электрогенерации являются дивиденды. При этом у «Юнипро» последние дивиденды были в конце 2021 года. В этой статье разберемся в причинах роста котировок этой компании.

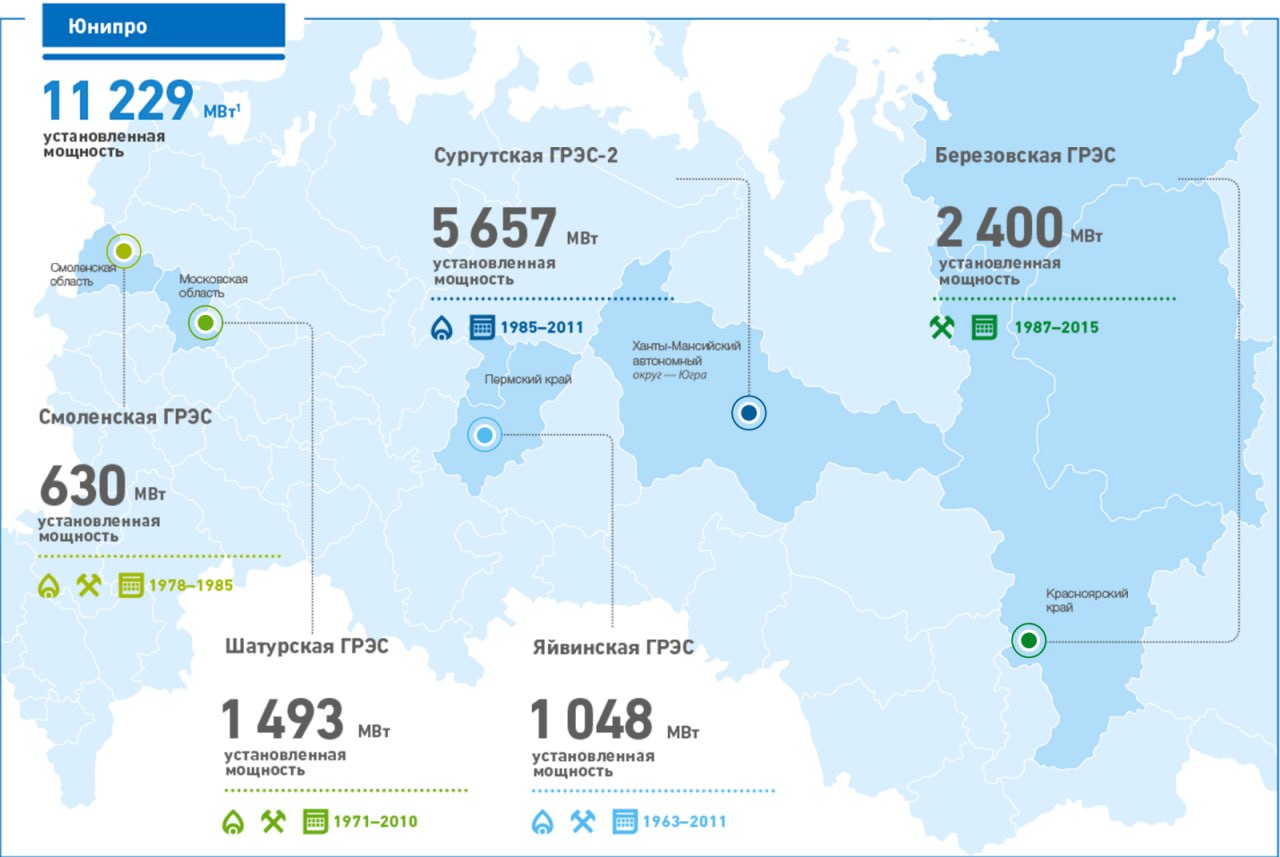

«Юнипро» генерирует высокий денежный поток после ремонта энергоблока Березовской ГРЭС

После пожара в 2016 году запуск 3-го энергоблока Березовской ГРЭС постоянно переносился, но с 1-го кв. 2021 года он был введен в эксплуатацию и начал приносить стабильный денежный поток от контракта по ДПМ (договор на поставку мощности).

У контрактов по ДПМ обычно высокая цена, за счет которой финансировались капитальные расходы на постройку и модернизацию станций. Сейчас, по нашим оценкам, контракт по ДПМ Березовской ГРЭС добавляет около 25% к EBITDA компании.

Поскольку основные ремонтные работы закончены, денежный поток «Юнипро» заметно вырос на 78% г/г, до 29,4 млрд руб., в 2022 году. В итоге к 2022 году «Юнипро» имеет 27,0 млрд руб. денежных средств на балансе, не имеет долга, а ДПМ для Березовской ГРЭС действует до осени 2024 года.

Компания должна платить высокие дивиденды, но не может это сделать технически

В марте 2019 года «Юнипро» обновила дивидендную политику. Она предполагала ежегодные выплаты в размере 20 млрд руб. дважды в год в 2021-22 гг. при условии стабильной работы 3-го энергоблока Березовской ГРЭС. Далее акционеры утвердили продление такой политики на 2023 и 2024 годы.

Однако распределить 20 млрд руб. так и не удалось из-за переноса сроков ремонта энергоблока Березовской ГРЭС, пандемии Covid и геополитической ситуации.

Несмотря на генерируемый высокий денежный поток, компания не может распределить дивиденды, так как нерезиденты из недружественных стран не смогут получать выплаты из-за ограничений на вывод капитала (только на счет типа «С»). Именно под эту категорию подходит мажоритарный акционер «Юнипро».

До 2022 года немецкий Uniper SE владел «Юнипро» приблизительно на 83%, а финский Fortum на 73% владел Uniper SE. В конце 2022 года немецкое правительство выкупило долю у Fortum и консолидировало до 99% в Uniper SE. Сейчас акционером «Юнипро» является немецкое правительство.

Сделка по выходу иностранного акционера — важный фактор для акций «Юнипро»

Сделка по выходу иностранного акционера остается под вопросом, поскольку разрешение от президента РФ до сих пор не получено. В случае одобрения сделки мы можем увидеть возвращение к дивидендам по 20 млрд руб. (~16% див. доходности к текущим ценам). Обратной стороной сделки является появление нового акционера, который может выводить деньги из компании в обход выплат миноритариям.

Также на днях появилась новость о том, что иностранным компаниям могут разрешить распределять на дивиденды до 50% чистой прибыли. Это могло бы позволить «Юнипро» обеспечить инвесторам до 14% див. доходности к текущей цене.

После приостановки дивидендных выплат из-за геополитической ситуации акции «Юнипро» в 2022 году торговались по 1.3x EV/EBITDA (средний 6.0x 2018-2021) и с доходностью FCF около 30%.

С учетом стабильной работы бизнеса, отсутствия рисков неплатежеспособности и высокой генерации денежного потока компания была явно недооценена (в то время как рост денежных потоков многих российских компаний оказался под вопросом).

В последнюю неделю поддержку котировкам также могла оказать новость о том, что иностранным компаниям разрешат распределять до 50% чистой прибыли на дивиденды. В совокупности эти факторы спровоцировали рост акций «Юнипро» выше индекса на 29% с начала 2023 года.

Автор: Сергей Пирогов

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/890844.php

#UPRO держим?

🔥 — держим!

🐳 — не-а!

С начала 2023 года котировки «Юнипро» прибавили 43,6%, а за последние полгода — 83,6%. Основной причиной привлекательности акций сектора электрогенерации являются дивиденды. При этом у «Юнипро» последние дивиденды были в конце 2021 года. В этой статье разберемся в причинах роста котировок этой компании.

«Юнипро» генерирует высокий денежный поток после ремонта энергоблока Березовской ГРЭС

После пожара в 2016 году запуск 3-го энергоблока Березовской ГРЭС постоянно переносился, но с 1-го кв. 2021 года он был введен в эксплуатацию и начал приносить стабильный денежный поток от контракта по ДПМ (договор на поставку мощности).

У контрактов по ДПМ обычно высокая цена, за счет которой финансировались капитальные расходы на постройку и модернизацию станций. Сейчас, по нашим оценкам, контракт по ДПМ Березовской ГРЭС добавляет около 25% к EBITDA компании.

Поскольку основные ремонтные работы закончены, денежный поток «Юнипро» заметно вырос на 78% г/г, до 29,4 млрд руб., в 2022 году. В итоге к 2022 году «Юнипро» имеет 27,0 млрд руб. денежных средств на балансе, не имеет долга, а ДПМ для Березовской ГРЭС действует до осени 2024 года.

Компания должна платить высокие дивиденды, но не может это сделать технически

В марте 2019 года «Юнипро» обновила дивидендную политику. Она предполагала ежегодные выплаты в размере 20 млрд руб. дважды в год в 2021-22 гг. при условии стабильной работы 3-го энергоблока Березовской ГРЭС. Далее акционеры утвердили продление такой политики на 2023 и 2024 годы.

Однако распределить 20 млрд руб. так и не удалось из-за переноса сроков ремонта энергоблока Березовской ГРЭС, пандемии Covid и геополитической ситуации.

Несмотря на генерируемый высокий денежный поток, компания не может распределить дивиденды, так как нерезиденты из недружественных стран не смогут получать выплаты из-за ограничений на вывод капитала (только на счет типа «С»). Именно под эту категорию подходит мажоритарный акционер «Юнипро».

До 2022 года немецкий Uniper SE владел «Юнипро» приблизительно на 83%, а финский Fortum на 73% владел Uniper SE. В конце 2022 года немецкое правительство выкупило долю у Fortum и консолидировало до 99% в Uniper SE. Сейчас акционером «Юнипро» является немецкое правительство.

Сделка по выходу иностранного акционера — важный фактор для акций «Юнипро»

Сделка по выходу иностранного акционера остается под вопросом, поскольку разрешение от президента РФ до сих пор не получено. В случае одобрения сделки мы можем увидеть возвращение к дивидендам по 20 млрд руб. (~16% див. доходности к текущим ценам). Обратной стороной сделки является появление нового акционера, который может выводить деньги из компании в обход выплат миноритариям.

Также на днях появилась новость о том, что иностранным компаниям могут разрешить распределять на дивиденды до 50% чистой прибыли. Это могло бы позволить «Юнипро» обеспечить инвесторам до 14% див. доходности к текущей цене.

После приостановки дивидендных выплат из-за геополитической ситуации акции «Юнипро» в 2022 году торговались по 1.3x EV/EBITDA (средний 6.0x 2018-2021) и с доходностью FCF около 30%.

С учетом стабильной работы бизнеса, отсутствия рисков неплатежеспособности и высокой генерации денежного потока компания была явно недооценена (в то время как рост денежных потоков многих российских компаний оказался под вопросом).

В последнюю неделю поддержку котировкам также могла оказать новость о том, что иностранным компаниям разрешат распределять до 50% чистой прибыли на дивиденды. В совокупности эти факторы спровоцировали рост акций «Юнипро» выше индекса на 29% с начала 2023 года.

Автор: Сергей Пирогов

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/890844.php

#UPRO держим?

🔥 — держим!

🐳 — не-а!

{kind=link}

Одна из самых эффективных электрогенерирующих компаний

• Компания Юнипро является одной из самых эффективных электрогенерирующих компаний.

• Рентабельность по EBITDA находится в диапазоне от 33% до 40%, а чистая рентабельность составляет более 20%.

• Выручка за 1п 2023г выросла на 13,5% до 58,3 млрд рублей.

• Операционные расходы снизились на 26,7% до 40,2 млрд рублей.

• Прибыль составила 15,5 млрд рублей.

• Убыток в 1п 2022г связан с обесценением основных средств и нематериальных активов.

• Рентабельность по EBITDA составляет 39,6%, а чистая рентабельность - 26,6%.

• Долговая нагрузка компании отсутствует, а чистый долг отрицательный.

• У компании есть программы ДПМ-1 и ДПМ-2 для увеличения инвестиций в электрогенерацию.

• Поступление повышенных платежей по программе ДПМ-1 поддерживает финансовые показатели компании.

• С 2024 года начнут поступать повышенные платежи по программе ДПМ-2 (КОМмод).

• Программа ДПМ-2 растянута во времени с 2022 по 2026 год и позволит обновить старое оборудование компании.

• Компания Юнипро перестала выплачивать дивиденды из-за главного акционера Uniper SE.

• Переход компании под управление Росимуществом по приказу президента РФ.

• Планы направлять на дивиденды до 2024 года по 20 млрд рублей в год.

• Дивидендная доходность составила бы 15,4% годовых.

• Вопрос управления компанией не полностью решен, что делает выплату дивидендов маловероятным событием.

• Смена руководства может снизить эффективность и изменить дивидендную политику.

• У компании на счетах около 45 млрд рублей, что может позволить выплату повышенных дивидендов.

• Вероятность выплаты повышенных дивидендов на текущий момент невелика, но не исключена.

• Риск в такой идее достаточно высок, но возможна немаленькая доходность.

Полную статью от Invest Assistance читайте на Смартлабе:

https://smart-lab.ru/934357

#UPRO держите?

❤️— дааа

💔— неее

• Компания Юнипро является одной из самых эффективных электрогенерирующих компаний.

• Рентабельность по EBITDA находится в диапазоне от 33% до 40%, а чистая рентабельность составляет более 20%.

• Выручка за 1п 2023г выросла на 13,5% до 58,3 млрд рублей.

• Операционные расходы снизились на 26,7% до 40,2 млрд рублей.

• Прибыль составила 15,5 млрд рублей.

• Убыток в 1п 2022г связан с обесценением основных средств и нематериальных активов.

• Рентабельность по EBITDA составляет 39,6%, а чистая рентабельность - 26,6%.

• Долговая нагрузка компании отсутствует, а чистый долг отрицательный.

• У компании есть программы ДПМ-1 и ДПМ-2 для увеличения инвестиций в электрогенерацию.

• Поступление повышенных платежей по программе ДПМ-1 поддерживает финансовые показатели компании.

• С 2024 года начнут поступать повышенные платежи по программе ДПМ-2 (КОМмод).

• Программа ДПМ-2 растянута во времени с 2022 по 2026 год и позволит обновить старое оборудование компании.

• Компания Юнипро перестала выплачивать дивиденды из-за главного акционера Uniper SE.

• Переход компании под управление Росимуществом по приказу президента РФ.

• Планы направлять на дивиденды до 2024 года по 20 млрд рублей в год.

• Дивидендная доходность составила бы 15,4% годовых.

• Вопрос управления компанией не полностью решен, что делает выплату дивидендов маловероятным событием.

• Смена руководства может снизить эффективность и изменить дивидендную политику.

• У компании на счетах около 45 млрд рублей, что может позволить выплату повышенных дивидендов.

• Вероятность выплаты повышенных дивидендов на текущий момент невелика, но не исключена.

• Риск в такой идее достаточно высок, но возможна немаленькая доходность.

Полную статью от Invest Assistance читайте на Смартлабе:

https://smart-lab.ru/934357

#UPRO держите?

❤️— дааа

💔— неее

{kind=link}

Почему растут акции Юнипро?

Автор: Козлов Юрий

Рост котировок акций Юнипро почти на +5%, при полном отсутствии каких-то значимых новостей, на текущий момент времени выглядит исключительно спекулятивным, в ожидании финансовых результатов компании за 3 кв. 2023 года, публикация которых намечена уже на этот четверг.

Возможно, участники рынка вновь начали питать надежду на появление комментариев в отношении дивидендов, которые за 2022 год компания, как известно, решила не выплачивать.

Однако каких-то чётких признаков для такой позитивной смены вектора лично я, признаюсь, пока не наблюдаю, хотя рано или поздно возврат к дивидендам, безусловно, станет мощным триггером для котировок акций. Но для этого нужно сначала дождаться смены собственника компании, после чего можно будет уже осторожно начинать мечтать об этом.

Сами по себе финансовые результаты Юнипро для участников рынка вряд ли являются определяющими для принятия инвестиционного решения, особенно в условиях, когда акционеры не получают никакого материального выхлопа от этого для себя.

Можно, конечно, теплить в душе надежду, что в отсутствии возможности выплаты дивидендов денежные средства копятся на балансе компании, и в один прекрасный день единовременное распределение этой солидной суммы могло бы обеспечить див. доходность на уровне 25%-35%, но в нашей стране я устал верить в сказки, поэтому такой оптимистичный сценарий стараюсь не закладывать в своём подсознании.

А потому я продолжаю держать с давних времён акции Юнипро в своём портфеле, и жду реализации дивидендного драйвера рано или поздно (скорее, поздно). Но очень буду рад, если моя интуиция меня подведёт, и мы уже в четверг услышим какие-нибудь обнадёживающие новости на этот счёт!

Как однажды сказал классик, «что будет — то будет!».

https://smart-lab.ru/953303

#UPRO держите?

👍— я держу

🐳— а я нет

Автор: Козлов Юрий

Рост котировок акций Юнипро почти на +5%, при полном отсутствии каких-то значимых новостей, на текущий момент времени выглядит исключительно спекулятивным, в ожидании финансовых результатов компании за 3 кв. 2023 года, публикация которых намечена уже на этот четверг.

Возможно, участники рынка вновь начали питать надежду на появление комментариев в отношении дивидендов, которые за 2022 год компания, как известно, решила не выплачивать.

Однако каких-то чётких признаков для такой позитивной смены вектора лично я, признаюсь, пока не наблюдаю, хотя рано или поздно возврат к дивидендам, безусловно, станет мощным триггером для котировок акций. Но для этого нужно сначала дождаться смены собственника компании, после чего можно будет уже осторожно начинать мечтать об этом.

Сами по себе финансовые результаты Юнипро для участников рынка вряд ли являются определяющими для принятия инвестиционного решения, особенно в условиях, когда акционеры не получают никакого материального выхлопа от этого для себя.

Можно, конечно, теплить в душе надежду, что в отсутствии возможности выплаты дивидендов денежные средства копятся на балансе компании, и в один прекрасный день единовременное распределение этой солидной суммы могло бы обеспечить див. доходность на уровне 25%-35%, но в нашей стране я устал верить в сказки, поэтому такой оптимистичный сценарий стараюсь не закладывать в своём подсознании.

А потому я продолжаю держать с давних времён акции Юнипро в своём портфеле, и жду реализации дивидендного драйвера рано или поздно (скорее, поздно). Но очень буду рад, если моя интуиция меня подведёт, и мы уже в четверг услышим какие-нибудь обнадёживающие новости на этот счёт!

Как однажды сказал классик, «что будет — то будет!».

https://smart-lab.ru/953303

#UPRO держите?

👍— я держу

🐳— а я нет

{kind=link}