🔥Итоги дня: IMOEX +4.7% Полицейский разворот

автор: Роман Ранний

📈IMOEX +4.7% Наш индекс снова уверенно растёт, несмотря на слабую динамику мировых рынков, продавцы покинули наш рынок. Закончилась распродажа в депозитарных расписках, спекулянты потеряли возможность покупать в Лондоне, конвертировать в акции на IMOEX и продавать. К сожалению, купить по нормальным ценам инвесторам не дадут😔 В пятницу нас ждёт заседание ЦБ, на котором с большой вероятностью будет понижена ключевая ставка🥳

📈TCSG +21.5% После того как Банк России запретил конвертировать DR, все расписки ракетой полетели вверх, TCSG вырвался в лидеры на этих новостях🚀

📈Газпром +5% Газпром продолжает радовать акционеров, завтра компания может опубликовать отчётность по МСФО за 4 кв. 2021 года. «Солид Брокер» считает, что Газпром" покажет рекордные результаты в 2021 и 2022гг на фоне сверхвысоких цен на газ и нефть, выплатит рекордные дивиденды в этом и следующем году, суммарно за 2 года более 100 руб. Инвестбанк Синара считает акции «Газпрома» фаворитом среди бумаг в российском нефтегазовом секторе. Ожидают дивиденды в районе 47 руб. на ао по итогам 2021 года и рекомендуют покупать акции Газпрома💪

📈Globaltrans +15% Акционеры Globaltrans одобрили старт новой программы buyback в объеме до 10% от капитала. Оплата приобретенных ГДР будет осуществлена за счет реализованной и нераспределенной прибыли компании🥳

📉Мечел ап -7.1% На открытии котировки упали более чем на 14%, но затем начали восстанавливаться. Вчера компания опубликовала отчётность по РСБУ, после которой у спекулянтов возникли сомнения в возможности выплат дивидендов. Напомню, что дивиденды нельзя выплачивать, когда стоимость чистых активов меньше уставного капитала и резервного фонда или станет меньше после распределения прибыли😔

📈Яндекс +9.2% Консолидированная выручка «Яндекса» по US GAAP в I квартале 2022 года выросла на 45% по сравнению с аналогичным периодом прошлого года и составила 106 млрд рублей. Яндекс допустил размещение своих акций на новой международной бирже💪

📈ETLN +7% Продажи Эталона в 1 квартале в денежном выражении выросли на 21% год к году до ₽19,7 миллиардов. Правительство может расширить меры поддержки недвижимости🥳

📈Юнипро +6.4% Юнипро в 1 квартале увеличила производство электроэнергии на 14,7%, рост объясняется показателями Берёзовской и Шатурской ГРЭС, выработка которых выросла соответственно на 56,0% и 59,6%. SberCIB считает, что компания представила сильные операционные результаты, выработка электроэнергии у Юнипро на на 12,6 п. п. больше, чем в целом по российскому рынку (14,7% против 2,1%). BCS GM отмечает, что компания выглядят интересно на текущих ценовых уровнях🧐

https://smart-lab.ru/blog/797089.php

автор: Роман Ранний

📈IMOEX +4.7% Наш индекс снова уверенно растёт, несмотря на слабую динамику мировых рынков, продавцы покинули наш рынок. Закончилась распродажа в депозитарных расписках, спекулянты потеряли возможность покупать в Лондоне, конвертировать в акции на IMOEX и продавать. К сожалению, купить по нормальным ценам инвесторам не дадут😔 В пятницу нас ждёт заседание ЦБ, на котором с большой вероятностью будет понижена ключевая ставка🥳

📈TCSG +21.5% После того как Банк России запретил конвертировать DR, все расписки ракетой полетели вверх, TCSG вырвался в лидеры на этих новостях🚀

📈Газпром +5% Газпром продолжает радовать акционеров, завтра компания может опубликовать отчётность по МСФО за 4 кв. 2021 года. «Солид Брокер» считает, что Газпром" покажет рекордные результаты в 2021 и 2022гг на фоне сверхвысоких цен на газ и нефть, выплатит рекордные дивиденды в этом и следующем году, суммарно за 2 года более 100 руб. Инвестбанк Синара считает акции «Газпрома» фаворитом среди бумаг в российском нефтегазовом секторе. Ожидают дивиденды в районе 47 руб. на ао по итогам 2021 года и рекомендуют покупать акции Газпрома💪

📈Globaltrans +15% Акционеры Globaltrans одобрили старт новой программы buyback в объеме до 10% от капитала. Оплата приобретенных ГДР будет осуществлена за счет реализованной и нераспределенной прибыли компании🥳

📉Мечел ап -7.1% На открытии котировки упали более чем на 14%, но затем начали восстанавливаться. Вчера компания опубликовала отчётность по РСБУ, после которой у спекулянтов возникли сомнения в возможности выплат дивидендов. Напомню, что дивиденды нельзя выплачивать, когда стоимость чистых активов меньше уставного капитала и резервного фонда или станет меньше после распределения прибыли😔

📈Яндекс +9.2% Консолидированная выручка «Яндекса» по US GAAP в I квартале 2022 года выросла на 45% по сравнению с аналогичным периодом прошлого года и составила 106 млрд рублей. Яндекс допустил размещение своих акций на новой международной бирже💪

📈ETLN +7% Продажи Эталона в 1 квартале в денежном выражении выросли на 21% год к году до ₽19,7 миллиардов. Правительство может расширить меры поддержки недвижимости🥳

📈Юнипро +6.4% Юнипро в 1 квартале увеличила производство электроэнергии на 14,7%, рост объясняется показателями Берёзовской и Шатурской ГРЭС, выработка которых выросла соответственно на 56,0% и 59,6%. SberCIB считает, что компания представила сильные операционные результаты, выработка электроэнергии у Юнипро на на 12,6 п. п. больше, чем в целом по российскому рынку (14,7% против 2,1%). BCS GM отмечает, что компания выглядят интересно на текущих ценовых уровнях🧐

https://smart-lab.ru/blog/797089.php

{kind=link}

Как защитить инвестиции от турбулентности и получить ВНЖ Дубая бонусом?

Не секрет, что стоимость недвижимости в Дубае продолжает стремительно расти. Растёт количество и масштабы сделок. По данным CBRE, в первом квартале 2022 продажи на этапе строительства выросли на 94,6%, а продажи на вторичном рынке на 76,1%. Средний рост цен на квартиры в новостройках составил 17,2% год к году. По факту цены только восстановились после пандемии.

Дубай продолжает оставаться одним из самых привлекательных мест для релокации, инвестиций и ведения бизнеса. При этом правительство страны активно идет на встречу экспатам и фактически это одна из немногих стран, где не притесняют россиян. ВНЖ Дубая можно получить за инвестиции в недвижимость от 205 тыс. долларов.

Узнать в какую недвижимость инвестировать, какие реальные доходности сейчас в этой нише и как получить ВНЖ для граждан России и СНГ можно на вебинаре, проводимом экспертами компании Tranio. Также рекомендуем подписаться на телеграм-канал компании, где они публикуют последние новости, связанные с инвестициями в недвижимость ОАЭ, прогнозы и уникальные объекты.

Не секрет, что стоимость недвижимости в Дубае продолжает стремительно расти. Растёт количество и масштабы сделок. По данным CBRE, в первом квартале 2022 продажи на этапе строительства выросли на 94,6%, а продажи на вторичном рынке на 76,1%. Средний рост цен на квартиры в новостройках составил 17,2% год к году. По факту цены только восстановились после пандемии.

Дубай продолжает оставаться одним из самых привлекательных мест для релокации, инвестиций и ведения бизнеса. При этом правительство страны активно идет на встречу экспатам и фактически это одна из немногих стран, где не притесняют россиян. ВНЖ Дубая можно получить за инвестиции в недвижимость от 205 тыс. долларов.

Узнать в какую недвижимость инвестировать, какие реальные доходности сейчас в этой нише и как получить ВНЖ для граждан России и СНГ можно на вебинаре, проводимом экспертами компании Tranio. Также рекомендуем подписаться на телеграм-канал компании, где они публикуют последние новости, связанные с инвестициями в недвижимость ОАЭ, прогнозы и уникальные объекты.

Обзор прессы: ПИК, газ, Газпром, Ростелеком, МТС, Газпромбанк — 28/04/22

👉Брокеры усилили борьбу за частных клиентов

👉ЦБ ограничил продажу конвертированных из депозитарных расписок ценных бумаг

👉Электростанции часов не наблюдают. Новым проектам разрешат строиться дольше

👉Минтранс разработал стратегию авиаотрасли до 2030 года

👉Газпромбанк отклонил несколько платежей в рублях за газ для Германии и Австрии

👉Оплата российского газа в рублях бьет по единству ЕС

👉Застройщики отказываются от квартир с мебелью

👉Сотовые операторы повысили цены на действующие тарифы

👉«Ростелеком» спелся с «Элвисом». Компании договорились о сотрудничестве в выпуске микроэлектроники

👉Bloomberg узнал о подготовке Eni к открытию рублевого счета в Газпромбанке

👉МИД Венгрии подтвердил принятие российской схемы оплаты газа в рублях

https://smart-lab.ru/blog/news/797190.php

#gazp #rtkm #mtss #pikk

👉Брокеры усилили борьбу за частных клиентов

👉ЦБ ограничил продажу конвертированных из депозитарных расписок ценных бумаг

👉Электростанции часов не наблюдают. Новым проектам разрешат строиться дольше

👉Минтранс разработал стратегию авиаотрасли до 2030 года

👉Газпромбанк отклонил несколько платежей в рублях за газ для Германии и Австрии

👉Оплата российского газа в рублях бьет по единству ЕС

👉Застройщики отказываются от квартир с мебелью

👉Сотовые операторы повысили цены на действующие тарифы

👉«Ростелеком» спелся с «Элвисом». Компании договорились о сотрудничестве в выпуске микроэлектроники

👉Bloomberg узнал о подготовке Eni к открытию рублевого счета в Газпромбанке

👉МИД Венгрии подтвердил принятие российской схемы оплаты газа в рублях

https://smart-lab.ru/blog/news/797190.php

#gazp #rtkm #mtss #pikk

smart-lab.ru

Обзор прессы: ПИК, газ, Газпром, Ростелеком, МТС, Газпромбанк — 28/04/22

Брокеры усилили борьбу за частных клиентов Брокерские компании активизировали привлечение розничных инвесторов на фоне включения ряда крупных участников рынка

Forwarded from Кубышка | Евгений Марченко

📍БКС Мир Инвестиций запустил новую стратегию «Нефтетрейдер» на основе трендов нефтяного рынка на собственном маркетплейсе инвестстратегий Fintarget. В рамках стратегии инвесторы смогут торговать фьючерсным контрактом на Brent. Для диверсификации портфеля инвесторам важно смотреть на инструменты, не привязанные к рынку акций – и один из них – рынок нефти.

📍Стратегия позволяет зарабатывать как на росте, так и на снижении стоимости нефти.

📍Среди основных факторов, влияющих на нефть – вновь вспышка ковида, потенциальные ограничения для российского сырья – и они точно будут сказываться на движениях фьючерсов Brent. В то же время, грамотная торговля профессиональных трейдеров Fintarget позволит заработать при любом изменении цен на нефть.

Подробнее о стратегии БКС Мир инвестиций можно почитать здесь

📍Стратегия позволяет зарабатывать как на росте, так и на снижении стоимости нефти.

📍Среди основных факторов, влияющих на нефть – вновь вспышка ковида, потенциальные ограничения для российского сырья – и они точно будут сказываться на движениях фьючерсов Brent. В то же время, грамотная торговля профессиональных трейдеров Fintarget позволит заработать при любом изменении цен на нефть.

Подробнее о стратегии БКС Мир инвестиций можно почитать здесь

СПБ Биржа первой из игроков финансового рынка в прямом эфире поговорила с инвесторами, у которых оказались заблокированы операции по иностранным активам. Послушали эфир с гендиректором СПБ Биржи Романом Горюновым и сделали конспект с самым важным:

Про блокировку операций по некоторым иностранным ценным бумагам. Причина – в решении Euroclear приостановить работу с российскими клиентами.

В обычной жизни российские брокеры могли использовать различные депозитарные цепочки для хранения ценных бумаг, звенья этих цепочек - российские и международные депозитарии. У самого Бест Эффортс Банка, расчетного депозитария Биржи, есть множество счетов в международных банках-депозитариях, и один (но не единственный) из них - в российском НРД, а у НРД цепочка хранения активов проходит через Euroclear.

Из-за решения Euroclear мост НРД-Euroclear сейчас не работает: совершать операции с иностранными бумагами, которые хранились через эту цепочку, сейчас невозможно.

У СПБ Биржи большинство бумаг хранится не через Euroclear.

Поэтому торговать ими можно, торги идут штатно

Про изменение депозитария при смене брокера.

У брокеров есть возможность вывести бумаги со своего счета в БЭБ напрямую в НРД, после чего бумаги уходят из инфраструктуры СПБ Биржи и не могут торговаться на ней

Про дивиденды по иностранным ценным бумагам.

Из-за решения Euroclear заблокированы не только операции, но и выплата дивидендов. Эти деньги никуда не пропадают: они копятся на счете НРД в Euroclear и будут перечислены инвесторам, когда Euroclear изменит свою позицию.

Раскрытие бенефициаров бумаг не помогает разблокировать операции в Euroclear.

У Euroclear есть форма МТ599 - для совершения операции нужно раскрыть всю цепочку хранения и конечного бенефициара и показать, что в ней нет санкционных элементов. Провести операцию по счету НРД в Euroclear не получилось даже с использованием этой формы, хотя по комплаенсу все чисто и прозрачно.

О том, что Nasdaq прекратит работать российскими клиентами.

Единственный источник новости - письмо Saxo Bank. Получается, брокер приостановил доступ только своих российских клиентов к американской площадке. Его решение не затрагивает клиентов российских брокеров, торгующих на СПБ Бирже

Про запуск торгов гонконгскими акциями на СПБ Бирже.

Точной даты запуска торгов пока нет, но “счет пошел на недели"

Про блокировку операций по некоторым иностранным ценным бумагам. Причина – в решении Euroclear приостановить работу с российскими клиентами.

В обычной жизни российские брокеры могли использовать различные депозитарные цепочки для хранения ценных бумаг, звенья этих цепочек - российские и международные депозитарии. У самого Бест Эффортс Банка, расчетного депозитария Биржи, есть множество счетов в международных банках-депозитариях, и один (но не единственный) из них - в российском НРД, а у НРД цепочка хранения активов проходит через Euroclear.

Из-за решения Euroclear мост НРД-Euroclear сейчас не работает: совершать операции с иностранными бумагами, которые хранились через эту цепочку, сейчас невозможно.

У СПБ Биржи большинство бумаг хранится не через Euroclear.

Поэтому торговать ими можно, торги идут штатно

Про изменение депозитария при смене брокера.

У брокеров есть возможность вывести бумаги со своего счета в БЭБ напрямую в НРД, после чего бумаги уходят из инфраструктуры СПБ Биржи и не могут торговаться на ней

Про дивиденды по иностранным ценным бумагам.

Из-за решения Euroclear заблокированы не только операции, но и выплата дивидендов. Эти деньги никуда не пропадают: они копятся на счете НРД в Euroclear и будут перечислены инвесторам, когда Euroclear изменит свою позицию.

Раскрытие бенефициаров бумаг не помогает разблокировать операции в Euroclear.

У Euroclear есть форма МТ599 - для совершения операции нужно раскрыть всю цепочку хранения и конечного бенефициара и показать, что в ней нет санкционных элементов. Провести операцию по счету НРД в Euroclear не получилось даже с использованием этой формы, хотя по комплаенсу все чисто и прозрачно.

О том, что Nasdaq прекратит работать российскими клиентами.

Единственный источник новости - письмо Saxo Bank. Получается, брокер приостановил доступ только своих российских клиентов к американской площадке. Его решение не затрагивает клиентов российских брокеров, торгующих на СПБ Бирже

Про запуск торгов гонконгскими акциями на СПБ Бирже.

Точной даты запуска торгов пока нет, но “счет пошел на недели"

🏥 ЕМС (GEMC) - обзор последнего отчета, санкций и перспектив

автор: TAUREN

▫️Капитализация: 58,5 млрд р

Результаты 2021 года(в EUR):

▫️Выручка 2021: 288,8 m (+19,7%)

▫️EBITDA: 116 m (+19,3%)

▫️Опер. прибыль: 91,1 m (+11.8%)

▫️Прибыль: 68 m (-15,6%)

▫️Net debt/EBITDA: 1,48

▫️P/E 2021: 10

▫️fwd дивиденд 2021: 8-9%

Структура продаж:

▫️Услуги поликлиники и оказания помощи на дому: 58%

▫️Выручка от услуг стационара: 42%

❌Компания показала отчет хуже ожиданий по результатам 2021 года: скорректированная выручка EMC составила 288,8 млн евро (рост на 19,7% г/г), операционная прибыль достигла 91,1 млн евро (+11,8% г/г).

При этом прибыль компании заметно сократилась, составив 68,0 млн евро (-15,6% г/г). Подобное сокращение прибыли связано в основном с тем, что на 2,9 млн евро выросли расходы на консалтинг, 3 млн евро под кредитные убытки,1,2 млн евро составил дисконт на продажу дебиторки. В сумме это разово забрало 7,1 млн евро чистой прибыли. Даже с учетом этой корректировки, прибыль компании все-равно снизилась бы на практическина 7% г/г.

✅Отчет подтверждает тезис о том, что пик расширения бизнеса прошел в 2019 году. CAPEX снизились на 55%, сократившись до 16,2 mln. Подобное сокращение в перспективе положительно скажется на сокращении задолженности и потенциале выплат.

❌Net debt/EBITDA = 1,5, чистый долг вырос до 179mln, против 137mln годом ранее. Это существенный негатив на фоне высоковероятного глобального роста ставок.

❌80% цен на медицинские услуги привязаны к евро. Пока фундаментальных причин для укрепления евро по отношению к рублю, доллару и другим валютам — нет.На конец 2021 года евро торговался дороже 86 рублей, а сейчас по 77. Т.е. в рублях финансовые показатели компании могут снизится при прочих равных на 10% и более.

❌Пандемия, которая помогла заработать многим компаниям отрасли, идет на спад, есть высокая вероятность того, что рост госпитализаций на 82,8% г/г в 2021м году может смениться падением по итогам 2022.

✅Санкции пока не затронули сектор медицинского оборудования и медикаменты, поэтому закупки возможны. Обслуживание осуществляется производителями, что зафиксировано в действующих контрактах на закупку оборудования.

✅Кипрская юрисдикция позволяет ЕМС работать с поставщиками медикаментов и оборудования.

✅Компания выигрывает от ограничения доступа к иностранной медицине для граждан России, также менеджмент заявляет о росте числа иностранных лиц, работающих в РФ, обращающихся в клиники. Рост спроса предсказать трудно, но, теоретически, он может компенсировать валютные риски.

✅Самое главное, о чем говорит компания, это о сохранении дивидендов, что большой позитив в текущих реалиях. Fwd div 2022 = 10%, что достаточно хороший показатель. (компания платит 100% прибыли по МСФО)

Выводы:

Компания, не смотря на нюансы, чувствует себя уверенно, планирует выплату дивидендов и сокращает кап. затраты. Однако присутствуют долговые и валютные риски, из-за чего текущую оценку считаю справедливой и перспектив роста бизнеса не вижу.

📊 Форвардные прибыли и дивиденды нельзя назвать особо привлекательными в условиях роста нормы доходности, поэтому оценку считаю вполне справедливой, несмотря на сильную коррекцию.

https://smart-lab.ru/blog/797232.php

автор: TAUREN

▫️Капитализация: 58,5 млрд р

Результаты 2021 года(в EUR):

▫️Выручка 2021: 288,8 m (+19,7%)

▫️EBITDA: 116 m (+19,3%)

▫️Опер. прибыль: 91,1 m (+11.8%)

▫️Прибыль: 68 m (-15,6%)

▫️Net debt/EBITDA: 1,48

▫️P/E 2021: 10

▫️fwd дивиденд 2021: 8-9%

Структура продаж:

▫️Услуги поликлиники и оказания помощи на дому: 58%

▫️Выручка от услуг стационара: 42%

❌Компания показала отчет хуже ожиданий по результатам 2021 года: скорректированная выручка EMC составила 288,8 млн евро (рост на 19,7% г/г), операционная прибыль достигла 91,1 млн евро (+11,8% г/г).

При этом прибыль компании заметно сократилась, составив 68,0 млн евро (-15,6% г/г). Подобное сокращение прибыли связано в основном с тем, что на 2,9 млн евро выросли расходы на консалтинг, 3 млн евро под кредитные убытки,1,2 млн евро составил дисконт на продажу дебиторки. В сумме это разово забрало 7,1 млн евро чистой прибыли. Даже с учетом этой корректировки, прибыль компании все-равно снизилась бы на практическина 7% г/г.

✅Отчет подтверждает тезис о том, что пик расширения бизнеса прошел в 2019 году. CAPEX снизились на 55%, сократившись до 16,2 mln. Подобное сокращение в перспективе положительно скажется на сокращении задолженности и потенциале выплат.

❌Net debt/EBITDA = 1,5, чистый долг вырос до 179mln, против 137mln годом ранее. Это существенный негатив на фоне высоковероятного глобального роста ставок.

❌80% цен на медицинские услуги привязаны к евро. Пока фундаментальных причин для укрепления евро по отношению к рублю, доллару и другим валютам — нет.На конец 2021 года евро торговался дороже 86 рублей, а сейчас по 77. Т.е. в рублях финансовые показатели компании могут снизится при прочих равных на 10% и более.

❌Пандемия, которая помогла заработать многим компаниям отрасли, идет на спад, есть высокая вероятность того, что рост госпитализаций на 82,8% г/г в 2021м году может смениться падением по итогам 2022.

✅Санкции пока не затронули сектор медицинского оборудования и медикаменты, поэтому закупки возможны. Обслуживание осуществляется производителями, что зафиксировано в действующих контрактах на закупку оборудования.

✅Кипрская юрисдикция позволяет ЕМС работать с поставщиками медикаментов и оборудования.

✅Компания выигрывает от ограничения доступа к иностранной медицине для граждан России, также менеджмент заявляет о росте числа иностранных лиц, работающих в РФ, обращающихся в клиники. Рост спроса предсказать трудно, но, теоретически, он может компенсировать валютные риски.

✅Самое главное, о чем говорит компания, это о сохранении дивидендов, что большой позитив в текущих реалиях. Fwd div 2022 = 10%, что достаточно хороший показатель. (компания платит 100% прибыли по МСФО)

Выводы:

Компания, не смотря на нюансы, чувствует себя уверенно, планирует выплату дивидендов и сокращает кап. затраты. Однако присутствуют долговые и валютные риски, из-за чего текущую оценку считаю справедливой и перспектив роста бизнеса не вижу.

📊 Форвардные прибыли и дивиденды нельзя назвать особо привлекательными в условиях роста нормы доходности, поэтому оценку считаю вполне справедливой, несмотря на сильную коррекцию.

https://smart-lab.ru/blog/797232.php

Ошибка по ИИС из за которой возможно не смогу получить налоговый вычет.

автор: Lins91

Всем доброго дня. Ситуация следующая:18.01.19 был открыт ИИС в Сбербанке прошло 36 месяцев и я закрыл ИИС в Сбербанке (21.01.22), получив соответствующее уведомление от Сбербанк Брокер о том, что ИИС закрыт.

В этот же день, т.е. 21.01.22 я открыл ИИС в ВТБ.

Нюанс № 1.

Я знал, что у меня должен быть только один счёт ИИС, если я планирую открыть второй то первый нужно закрыть в течении месяца так думал я. Но по факту это правило действует только, если мы переносим ценные бумаги с одного ИИС на другой. А если ИИС закрывается, то это правило не работает, т.е. даже если у нас счёт 36 месяцев и более, закрыв первый ИИС по которому у Вас появилась возможность претендовать на налоговый вычет, не стоит в этот же день открывать новый ИИС, т. к. у налоговой будет достаточно оснований чтобы не начислять Вам налоговый вычет за первый ИИС.

Нюанс № 2. Ко мне пришло уведомление от ФНС, о том что у меня два действующих ИИС. Как так получилось? Для ФНС не достаточно документа который я предоставил в качестве доказательства ( в моём случае это отчёт брокера) о том, что первый ИИС закрыт. Они смотрят в своей программе, данные которые поступают от брокера, закрыт ИИС или нет. Дак вот в моём случае брокер, как утверждает ФНС, не предоставил таких данных и в программе ФНС отображается два действующих ИИС.

В результате что я имею. Ну во первых есть огромный шанс, что ФНС откажет мне в начислении налогового вычета за 2021 год.

ФНС может рассмотреть мои действия, как мошеннические и попросить меня вернуть налоговые вычеты за предыдущие года, когда я делал налоговый вычет по данному ИИС.

Так же, если я в течении 5 дней не предоставлю пояснения в ФНС, то начислится штраф.

Что я на данный момент сделал:

Позвонил к брокеру где у меня был открыт первый ИИС ( сбербанк), попытался объяснить что они не предоставили необходимые сведения в ФНС что мой ИИС закрыт. (оператор записал моё обращение со сроком его рассмотрения до 06.05.2022 года)

Позвонил в ФНС попытался объяснить ситуацию, что как только мне пришли деньги c первого ИИС, а пришли они 19.01.22 я посчитал,

что брокерский счёт закрыт, заявку на закрытие брокерского счёта я подал 19.01.22, а уведомление и подтверждение получил только 21.01.22.

Полную статью читайте на Смартлаб: https://smart-lab.ru/blog/797159.php

автор: Lins91

Всем доброго дня. Ситуация следующая:18.01.19 был открыт ИИС в Сбербанке прошло 36 месяцев и я закрыл ИИС в Сбербанке (21.01.22), получив соответствующее уведомление от Сбербанк Брокер о том, что ИИС закрыт.

В этот же день, т.е. 21.01.22 я открыл ИИС в ВТБ.

Нюанс № 1.

Я знал, что у меня должен быть только один счёт ИИС, если я планирую открыть второй то первый нужно закрыть в течении месяца так думал я. Но по факту это правило действует только, если мы переносим ценные бумаги с одного ИИС на другой. А если ИИС закрывается, то это правило не работает, т.е. даже если у нас счёт 36 месяцев и более, закрыв первый ИИС по которому у Вас появилась возможность претендовать на налоговый вычет, не стоит в этот же день открывать новый ИИС, т. к. у налоговой будет достаточно оснований чтобы не начислять Вам налоговый вычет за первый ИИС.

Нюанс № 2. Ко мне пришло уведомление от ФНС, о том что у меня два действующих ИИС. Как так получилось? Для ФНС не достаточно документа который я предоставил в качестве доказательства ( в моём случае это отчёт брокера) о том, что первый ИИС закрыт. Они смотрят в своей программе, данные которые поступают от брокера, закрыт ИИС или нет. Дак вот в моём случае брокер, как утверждает ФНС, не предоставил таких данных и в программе ФНС отображается два действующих ИИС.

В результате что я имею. Ну во первых есть огромный шанс, что ФНС откажет мне в начислении налогового вычета за 2021 год.

ФНС может рассмотреть мои действия, как мошеннические и попросить меня вернуть налоговые вычеты за предыдущие года, когда я делал налоговый вычет по данному ИИС.

Так же, если я в течении 5 дней не предоставлю пояснения в ФНС, то начислится штраф.

Что я на данный момент сделал:

Позвонил к брокеру где у меня был открыт первый ИИС ( сбербанк), попытался объяснить что они не предоставили необходимые сведения в ФНС что мой ИИС закрыт. (оператор записал моё обращение со сроком его рассмотрения до 06.05.2022 года)

Позвонил в ФНС попытался объяснить ситуацию, что как только мне пришли деньги c первого ИИС, а пришли они 19.01.22 я посчитал,

что брокерский счёт закрыт, заявку на закрытие брокерского счёта я подал 19.01.22, а уведомление и подтверждение получил только 21.01.22.

Полную статью читайте на Смартлаб: https://smart-lab.ru/blog/797159.php

{kind=link}

Дивидендная ловушка в Газпроме?

автор: Владимир Киселев (Bastion)

Газпром на этой неделе прекратил поставки газа в Польшу и Болгарию, что увеличивает вероятность тотального сокращения экспорта газа в Европу в перспективе ближайших лет.

Потеря европейского рынка для Газпрома в долгосрочной перспективе будет финансовой катастрофой. Почти всю прибыль газовый бизнес компании получает именно от этого региона.

Продажа газа в России в лучшем случае позволяет выходить в ноль. Рынок регулируется государством — цена ежегодно индексируется на несколько процентов, составляя сейчас около $60 за тысячу кубометров. При такой стоимости газа компания выходит на нулевую EBITDA.

Для сравнения средняя экспортная цена Газпрома в декабре 2021 года достигла $518 за 1000 куб. м (данные ФТС). Италии газ продавали по $782, Германии — по $385, Турции — по $537.

Для «дружественных» стран действуют свои формулы, поэтому например Белоруссии газ продают по $131 за 1000 куб, Китаю — по $196.

Следует держать в уме, что переориентация на другие рынки будет означать не только новые инвестиционные программы на триллионы рублей, но и огромные дисконты в стоимости продаваемого газа относительно Европы.

Сейчас компания получает большие прибыли, которые могут конвертироваться в дивиденды за 2021 год на уровне 52 руб на акцию с текущей доходностью 21%. Однако вероятность того, что выплаты сохранятся на этом уровне в перспективе 3-4 лет невысока.

https://smart-lab.ru/blog/797368.php

автор: Владимир Киселев (Bastion)

Газпром на этой неделе прекратил поставки газа в Польшу и Болгарию, что увеличивает вероятность тотального сокращения экспорта газа в Европу в перспективе ближайших лет.

Потеря европейского рынка для Газпрома в долгосрочной перспективе будет финансовой катастрофой. Почти всю прибыль газовый бизнес компании получает именно от этого региона.

Продажа газа в России в лучшем случае позволяет выходить в ноль. Рынок регулируется государством — цена ежегодно индексируется на несколько процентов, составляя сейчас около $60 за тысячу кубометров. При такой стоимости газа компания выходит на нулевую EBITDA.

Для сравнения средняя экспортная цена Газпрома в декабре 2021 года достигла $518 за 1000 куб. м (данные ФТС). Италии газ продавали по $782, Германии — по $385, Турции — по $537.

Для «дружественных» стран действуют свои формулы, поэтому например Белоруссии газ продают по $131 за 1000 куб, Китаю — по $196.

Следует держать в уме, что переориентация на другие рынки будет означать не только новые инвестиционные программы на триллионы рублей, но и огромные дисконты в стоимости продаваемого газа относительно Европы.

Сейчас компания получает большие прибыли, которые могут конвертироваться в дивиденды за 2021 год на уровне 52 руб на акцию с текущей доходностью 21%. Однако вероятность того, что выплаты сохранятся на этом уровне в перспективе 3-4 лет невысока.

https://smart-lab.ru/blog/797368.php

{kind=link}

Какой размер дивидендов выплатит Газпром за 2021 год?

Anonymous Poll

18%

25 руб

24%

48 руб

20%

53 руб

38%

0 руб :)

Конспект: Positive Technologies на рынке акций - бенефициар №1 в текущем кризисе

автор: Анатолий Полубояринов

Посмотреть интервью можно здесь - https://youtu.be/85BD8WLmsfk

Текущие реалии бизнеса

С февраля количество кибератак выросло на порядок. По оценкам Максима их количество примерно сопоставимо с атаками за все предыдущие годы. Из-за этого существенно вырос спрос на услуги кибербезопасности.

1 квартал рост продаж составил +208%, в апреле и мае Максим предполагает еще больший рост.

Практически все крупнейшие российские компании — это клиенты Позитива.

До февраля примерно половина доходов в секторе приходилась на иностранных вендоров, которые массово ушли с российского рынка. Теперь главным драйвером роста для российского кибербеза становится замена выбывших поставщиков.

Прогнозы

Есть компании которые формально с рынка не ушли, сохранив штат. Но при этом вся бизнес-деятельность у них все равно остановилась. Но даже если они вернутся, вероятность, что клиенты продолжат с ними сотрудничать уменьшается.

Текущий прогноз продаж — 15 млрд рублей в 2022 году (7,8 млрд за 2021 год), он появился уже после 24 февраля. Максим Пустовой не считает текущую динамику разовой. Решения иностранных компаний просто так не заменить, это все длинная история

В расходах такого же кратного роста нет. Прогноз роста расходов где-то на уровне 30% от 2021 года. Компания продает уже созданные лицензии. Прогноз рентабельности на 2022 год — 30-35%.

Акционеры и акционерный капитал и дивиденды

На 15 апреля у компании 44 тыс. инвесторов, четверть из них — это те кто купил только 1 акцию. 67% — те кто купил от 2 до 99 акций.

Компания выходила на биржу прямым размещением через сотрудников, которым были распределены акции в качестве вознаграждения. Не все сотрудники продавали, многие оставили акции, потому что верят в перспективы.

Ближайшее время привилегированные акции будут конвертированы в обыкновенные (их 10% от уставного капитала), поэтому технически капитализация на Мосбирже вырастет.

Дивиденды выплачиваются по итогам 1-ого квартала, потому что платит их Группа, которая собирает деньги с дочерних по итогам работы в 2021 году. Норма дивидендов в политике — 50%, есть возможность увеличения этого показателя до 100%. При этом для такого решения учитываются все финансовые и операционные показатели.

Весь конспект читайте на смартлаб: https://smart-lab.ru/blog/797346.php

автор: Анатолий Полубояринов

Посмотреть интервью можно здесь - https://youtu.be/85BD8WLmsfk

Текущие реалии бизнеса

С февраля количество кибератак выросло на порядок. По оценкам Максима их количество примерно сопоставимо с атаками за все предыдущие годы. Из-за этого существенно вырос спрос на услуги кибербезопасности.

1 квартал рост продаж составил +208%, в апреле и мае Максим предполагает еще больший рост.

Практически все крупнейшие российские компании — это клиенты Позитива.

До февраля примерно половина доходов в секторе приходилась на иностранных вендоров, которые массово ушли с российского рынка. Теперь главным драйвером роста для российского кибербеза становится замена выбывших поставщиков.

Прогнозы

Есть компании которые формально с рынка не ушли, сохранив штат. Но при этом вся бизнес-деятельность у них все равно остановилась. Но даже если они вернутся, вероятность, что клиенты продолжат с ними сотрудничать уменьшается.

Текущий прогноз продаж — 15 млрд рублей в 2022 году (7,8 млрд за 2021 год), он появился уже после 24 февраля. Максим Пустовой не считает текущую динамику разовой. Решения иностранных компаний просто так не заменить, это все длинная история

В расходах такого же кратного роста нет. Прогноз роста расходов где-то на уровне 30% от 2021 года. Компания продает уже созданные лицензии. Прогноз рентабельности на 2022 год — 30-35%.

Акционеры и акционерный капитал и дивиденды

На 15 апреля у компании 44 тыс. инвесторов, четверть из них — это те кто купил только 1 акцию. 67% — те кто купил от 2 до 99 акций.

Компания выходила на биржу прямым размещением через сотрудников, которым были распределены акции в качестве вознаграждения. Не все сотрудники продавали, многие оставили акции, потому что верят в перспективы.

Ближайшее время привилегированные акции будут конвертированы в обыкновенные (их 10% от уставного капитала), поэтому технически капитализация на Мосбирже вырастет.

Дивиденды выплачиваются по итогам 1-ого квартала, потому что платит их Группа, которая собирает деньги с дочерних по итогам работы в 2021 году. Норма дивидендов в политике — 50%, есть возможность увеличения этого показателя до 100%. При этом для такого решения учитываются все финансовые и операционные показатели.

Весь конспект читайте на смартлаб: https://smart-lab.ru/blog/797346.php

🔥Итоги дня: IMOEX -1.8% Споткнулся на финишной прямой

автор: Роман Ранний

📉Сбербанк -5.7% Германия готова рассмотреть возможное включение Сбербанка в следующий санкционный пакет Европейского союза (ЕС) в отношении России. Об этом в четверг сообщило агентство Bloomberg со ссылкой на собственные источники. По его информации, Германия была одним из государств — членов Евросоюза, не желающих ввести санкции против Сбербанка и отключить его от международной межбанковской платежной системы SWIFT😔

📉VK(mail) -6.5% Cкорректированный чистый убыток VK Company за 1 квартал составил ₽7 370 миллионов. Общая скорректированная выручка компании за первый квартал 2022 года выросла на 9% год к году и составила 30 902 млн рублей. Компания списала 9,87 млрд рублей в связи с обесценением доли в СП «Aliexpress Россия», которое произошло на фоне экономической неопределенности, частично затронувшей рынок e-commerce. «Яндекс» договорился с VK о продаже сервисов «Новости» и «Дзен», параметры сделки на данный момент не уточняются. Сделка должна будет получить одобрение ФАС🧐

📉Лукойл -3.9% WSJ сообщает, что Германия перестала выступать против эмбарго на российскую нефть. Европейский бан на российскую нефть ожидается в скором времени, дата еще не определена😳

📈TCSG +7.1% Компания «Интеррос» объявила о покупке 35% в TCS Group у семьи Олега Тинькова. Сделка получила одобрение ЦБ РФ, говорится в пресс-релизе «Интерроса». Ее параметры в сообщении не раскрыты. Источник знакомый с деталями сообщает, что выставлять оферту миноритариям не потребуется😔

📈Газпром +0.3% Компания опубликовала хорошую отчётность по итогам 2021 года, по див политике можно ожидать около 52 руб. дивидендов, однако на рынке есть серьёзные сомнения в их выплате🧐

«Газпром» оспаривает заявления польских политиков о том, что страна не нуждается в российском газе, заявил журналистам официальный представитель концерна Сергей Куприянов. «После приостановки прямых поставок Польша покупает российский газ. Но теперь в Германии, откуда он реверсом поступает в Польшу по газопроводу „Ямал-Европа“, — заявил Куприянов.

📈ИнтерРАО +4% Акции растут без явных новостей, от февральского минимума, рост составляет более 115%. Ходят слухи, что в закрытом телеграм канале вышла рекомендация покупать ИнтерРАО. Представляете какой у нас сейчас отсталый рынок, а раньше FOREX считался кухней😁

📈Банк Санкт-Петербург +2.2% В моменте рост был более 11%, но затем котировки скорректировались. Вчера вечером стало известно, что БСПБ сегодня рассмотрит вопрос дивидендов по итогам 2021 года💪

📈Ленэнерго ап +6.5% Сегодня стало известно, что завтра СД решит по дивидендам🧐

📈VEON +5.3% Выручка телекоммуникационного холдинга VEON в I квартале снизилась на 0,4% и составила $1,82 млрд, говорится в сообщении компании. В нацвалютах выручка, наоборот, выросла на 9,8%. VEON приостановил перевод материнской холдинговой компании с Бермудских островов в Великобританию. VEON за I квартал 2022 года не стал раскрывать динамику и показатели чистой прибыли и свободного денежного потока (FCF) после вычета расходов на лицензии💪

https://smart-lab.ru/blog/news/797515.php

автор: Роман Ранний

📉Сбербанк -5.7% Германия готова рассмотреть возможное включение Сбербанка в следующий санкционный пакет Европейского союза (ЕС) в отношении России. Об этом в четверг сообщило агентство Bloomberg со ссылкой на собственные источники. По его информации, Германия была одним из государств — членов Евросоюза, не желающих ввести санкции против Сбербанка и отключить его от международной межбанковской платежной системы SWIFT😔

📉VK(mail) -6.5% Cкорректированный чистый убыток VK Company за 1 квартал составил ₽7 370 миллионов. Общая скорректированная выручка компании за первый квартал 2022 года выросла на 9% год к году и составила 30 902 млн рублей. Компания списала 9,87 млрд рублей в связи с обесценением доли в СП «Aliexpress Россия», которое произошло на фоне экономической неопределенности, частично затронувшей рынок e-commerce. «Яндекс» договорился с VK о продаже сервисов «Новости» и «Дзен», параметры сделки на данный момент не уточняются. Сделка должна будет получить одобрение ФАС🧐

📉Лукойл -3.9% WSJ сообщает, что Германия перестала выступать против эмбарго на российскую нефть. Европейский бан на российскую нефть ожидается в скором времени, дата еще не определена😳

📈TCSG +7.1% Компания «Интеррос» объявила о покупке 35% в TCS Group у семьи Олега Тинькова. Сделка получила одобрение ЦБ РФ, говорится в пресс-релизе «Интерроса». Ее параметры в сообщении не раскрыты. Источник знакомый с деталями сообщает, что выставлять оферту миноритариям не потребуется😔

📈Газпром +0.3% Компания опубликовала хорошую отчётность по итогам 2021 года, по див политике можно ожидать около 52 руб. дивидендов, однако на рынке есть серьёзные сомнения в их выплате🧐

«Газпром» оспаривает заявления польских политиков о том, что страна не нуждается в российском газе, заявил журналистам официальный представитель концерна Сергей Куприянов. «После приостановки прямых поставок Польша покупает российский газ. Но теперь в Германии, откуда он реверсом поступает в Польшу по газопроводу „Ямал-Европа“, — заявил Куприянов.

📈ИнтерРАО +4% Акции растут без явных новостей, от февральского минимума, рост составляет более 115%. Ходят слухи, что в закрытом телеграм канале вышла рекомендация покупать ИнтерРАО. Представляете какой у нас сейчас отсталый рынок, а раньше FOREX считался кухней😁

📈Банк Санкт-Петербург +2.2% В моменте рост был более 11%, но затем котировки скорректировались. Вчера вечером стало известно, что БСПБ сегодня рассмотрит вопрос дивидендов по итогам 2021 года💪

📈Ленэнерго ап +6.5% Сегодня стало известно, что завтра СД решит по дивидендам🧐

📈VEON +5.3% Выручка телекоммуникационного холдинга VEON в I квартале снизилась на 0,4% и составила $1,82 млрд, говорится в сообщении компании. В нацвалютах выручка, наоборот, выросла на 9,8%. VEON приостановил перевод материнской холдинговой компании с Бермудских островов в Великобританию. VEON за I квартал 2022 года не стал раскрывать динамику и показатели чистой прибыли и свободного денежного потока (FCF) после вычета расходов на лицензии💪

https://smart-lab.ru/blog/news/797515.php

{kind=link}

Обзор прессы: ипотека, VK Company, ВТБ — 29/04/22

👉ВТБ, «Открытие», РНКБ могут быть консолидированы

👉Многие компании с 2023г смогут бессрочно закрывать доступ к бухотчетности за любой период

👉В ГД допустили снижение ставки льготной ипотеки до 7%

👉Участники рынка полувагонов ждут падения доходности оперирования

👉Сделка с «Яндексом» поможет VK улучшить рекомендательные сервисы

https://smart-lab.ru/blog/news/797598.php

#vtbr #vkco

👉ВТБ, «Открытие», РНКБ могут быть консолидированы

👉Многие компании с 2023г смогут бессрочно закрывать доступ к бухотчетности за любой период

👉В ГД допустили снижение ставки льготной ипотеки до 7%

👉Участники рынка полувагонов ждут падения доходности оперирования

👉Сделка с «Яндексом» поможет VK улучшить рекомендательные сервисы

https://smart-lab.ru/blog/news/797598.php

#vtbr #vkco

smart-lab.ru

Обзор прессы: ипотека, VK Company, ВТБ — 29/04/22

ВТБ , «Открытие», РНКБ могут быть консолидированы Второй по размерам в РФ банк ВТБ может стать гораздо больше за

Конспект: Конференция по финансовым результатам UMG (Европейский Медицинский Центр) по итогам 2021 года

автор: Анатолий Полубояринов

Все мощности введены. С 2008 по 2021 год инвестировано 455 млн евро. Ближайшее время не планируют допэмиссию или отменять дивиденды, ради новых проектов.

2/3 выручки — частные лица, которые платят из собственного кармана.

Компания не находится ни в каких списках санкций, все поставщики поддерживают контракты.

В 2021 году рост скорректированной выручки составил 20% в евро. EBITDA +19% в евро, рентабельность около 40%.

Был суд с таможней, где компания суд проиграла и должна была заплатить штраф. Есть еще валютные форварды, в 2021 году была отрицательная переоценка, в 2020 году они дали 9,6 млн евро прибыли, в этом году 5 млн евро бумажного убытка.

Без таких расходов прибыль составила 83,4 млн евро (против 68 в отчете, а за 2020 год было 81 в отчете и 68,5 млн нормализованная).

В будущих периодах уверенны в росте.

База для распределения дивидендов — нормализованная чистая прибыль.

На 2022 год есть только один инвест проект с Мособластью. Бюджет проекта 1 млрд рублей.

Долг/EBITDA = 1,5х остался примерно на уровне 2020 года, несмотря на выплату дивидендов. 60% долга в рублях, 40% в евро. Он весь захеджирован.

Все расходы на IPO понесли акционеры, консалтинговые услуги — были по увеличению выручки.

Дивиденды вернут, когда станет возможным. Это вопрос не компании, а регулятору. Деньги идут от России в Кипр, а далее через Клирстрим идут владельцам гдр.

Закон о делистинге на компанию не распространяется. Делистинг не планируют.

Полную статью читайте тут:

https://smart-lab.ru/company/mozgovik/blog/797510.php

автор: Анатолий Полубояринов

Все мощности введены. С 2008 по 2021 год инвестировано 455 млн евро. Ближайшее время не планируют допэмиссию или отменять дивиденды, ради новых проектов.

2/3 выручки — частные лица, которые платят из собственного кармана.

Компания не находится ни в каких списках санкций, все поставщики поддерживают контракты.

В 2021 году рост скорректированной выручки составил 20% в евро. EBITDA +19% в евро, рентабельность около 40%.

Был суд с таможней, где компания суд проиграла и должна была заплатить штраф. Есть еще валютные форварды, в 2021 году была отрицательная переоценка, в 2020 году они дали 9,6 млн евро прибыли, в этом году 5 млн евро бумажного убытка.

Без таких расходов прибыль составила 83,4 млн евро (против 68 в отчете, а за 2020 год было 81 в отчете и 68,5 млн нормализованная).

В будущих периодах уверенны в росте.

База для распределения дивидендов — нормализованная чистая прибыль.

На 2022 год есть только один инвест проект с Мособластью. Бюджет проекта 1 млрд рублей.

Долг/EBITDA = 1,5х остался примерно на уровне 2020 года, несмотря на выплату дивидендов. 60% долга в рублях, 40% в евро. Он весь захеджирован.

Все расходы на IPO понесли акционеры, консалтинговые услуги — были по увеличению выручки.

Дивиденды вернут, когда станет возможным. Это вопрос не компании, а регулятору. Деньги идут от России в Кипр, а далее через Клирстрим идут владельцам гдр.

Закон о делистинге на компанию не распространяется. Делистинг не планируют.

Полную статью читайте тут:

https://smart-lab.ru/company/mozgovik/blog/797510.php

{kind=link}

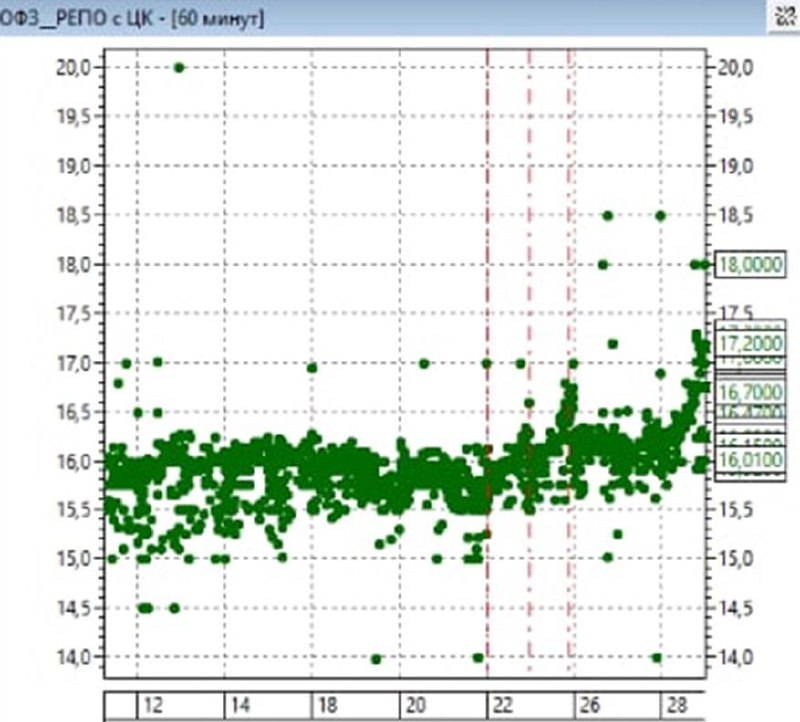

Кому-то не хватило денег? Рынок РЕПО с ЦК вчера подал сигнал тревоги

автор: Андрей Хохрин

На рынке сделок РЕПО с ЦК вчера проявилась необычная ситуация. Я уже писал, что в последние дни ставки однодневного размещения денег увеличивались по ходу сессии. Обычно всё наоборот: особенно нуждающиеся привлечь короткие деньги под свои ценные бумаги выходят на рынок первыми и по наиболее привлекательным ставкам.

Однако уже неделю как динамика обратная, когда потребность в деньгах и щедрость на ставки их привлечения возрастает в ходе торгов. Но пока однодневные ставки РЕПО с ЦК были ниже ключевой ставки (она пока что 17%), больших вопросов это не вызывало.

Вчерашнее же поведение рынка РЕПО настораживает. Доходности однодневных сделок не только заметно росли по ходу торгов, но и к их завершению превысили ключевые 17%. И это накануне решения ЦБ по новому уровню ставки, который едва ли не всеми ожидается на 15% и ниже.

Предстоящие длинные выходные как возможная причина не в счет, речь об однодневном РЕПО с ЦК, которое сегодня уже закроется. Можно предположить, что кого-то крупного вчера одолела острая потребность в деньгах, и он, удовлетворяя ее, двинул рынок ставок выше сразу на 1-1,5% годовых (в среднем, до ~17,5%). И это было бы хорошо. Потому что в противном случае мы получили тревожный сигнал о резком сокращении объема свободных денег на фондовом рынке.

https://smart-lab.ru/company/ivolga_capital/blog/797589.php

автор: Андрей Хохрин

На рынке сделок РЕПО с ЦК вчера проявилась необычная ситуация. Я уже писал, что в последние дни ставки однодневного размещения денег увеличивались по ходу сессии. Обычно всё наоборот: особенно нуждающиеся привлечь короткие деньги под свои ценные бумаги выходят на рынок первыми и по наиболее привлекательным ставкам.

Однако уже неделю как динамика обратная, когда потребность в деньгах и щедрость на ставки их привлечения возрастает в ходе торгов. Но пока однодневные ставки РЕПО с ЦК были ниже ключевой ставки (она пока что 17%), больших вопросов это не вызывало.

Вчерашнее же поведение рынка РЕПО настораживает. Доходности однодневных сделок не только заметно росли по ходу торгов, но и к их завершению превысили ключевые 17%. И это накануне решения ЦБ по новому уровню ставки, который едва ли не всеми ожидается на 15% и ниже.

Предстоящие длинные выходные как возможная причина не в счет, речь об однодневном РЕПО с ЦК, которое сегодня уже закроется. Можно предположить, что кого-то крупного вчера одолела острая потребность в деньгах, и он, удовлетворяя ее, двинул рынок ставок выше сразу на 1-1,5% годовых (в среднем, до ~17,5%). И это было бы хорошо. Потому что в противном случае мы получили тревожный сигнал о резком сокращении объема свободных денег на фондовом рынке.

https://smart-lab.ru/company/ivolga_capital/blog/797589.php

{kind=link}

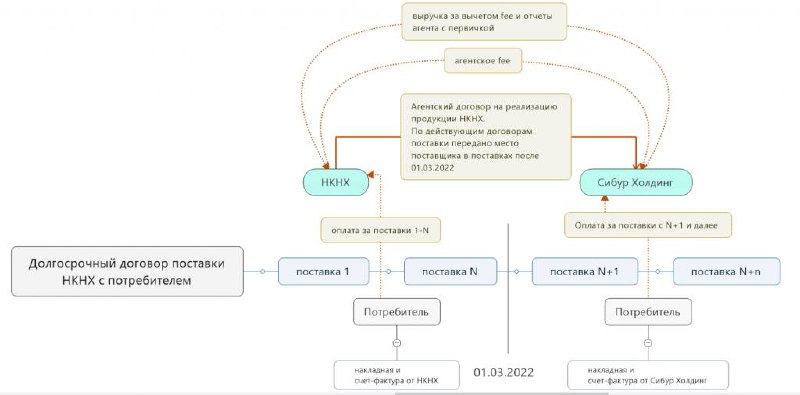

Нижнекамскнефтехим: встречаем агентскую схему продаж

автор: Rondine

С 01 марта 2022 НКНХ и КОС передали свои долгосрочные договоры поставки ПАО Сибур Холдинг по агентскому договору.

В чем заключается агентская схема?

Если товар НКНХ реализуется новому потребителю впервые, то Сибур Холдинг как агент просто заключает договор поставки чужого товара от своего имени, оформляя от себя для клиента всю сопроводительную документацию (накладные, счета-фактупы и т.д)

Но в НКНХ есть категория долгострочных договоров поставки, отгрузки по которым осуществляются по заявкам потребителей время от времени. По таким договорам НКНХ в силу заключенного с Сибур Холдинг агентского договора передал место поставщика в договорах по поставкам после 01.03.2022. То есть условия долгосрочного договора остались неизменными, но поставщик поменялся с согласия потребителя. При этом по отгрузкам до 01 марта поставщик — НКНХ, а после 01 марта — уже Сибур Холдинг.

Что это означает?

То, что функция продаж передана в корпоративный центр, а НКНХ отсечен от всех своих исторических и потенциально новых клиентов.

Пока неясно коснулась ли агентская схема операционного сегмента продаж через дочернее общество OY Nizhex Scandinavia Ltd, которое покупало продукцию у материнской компании и перепродавала ее за рубеж. Если коснулось, то OY Nizhex Scandinavia Ltd как внутренний покупатель также с 01.03.2022 увидел у себя контрагентом ПАО Сибур Холдинг.

Агентская схема выглядит как компромис, который позволяет не вводить процессинг в компаниях Татарарстана. Напомню, что процессинг в НКНХ и КОС публично отрицался Дмитрием Коновым со ссылкой на договоренности с руководством РТ и прежними собственниками на уровне сделочной документации. Насколько серьезными выглядят такие договоренности сказать трудно, но реализация агентской схемы подтверждает их выполнение.

Экономический эффект для НКНХ от агентирования

Он плохой.

При ставке агента 3% от выручки в размере 200 млрд. руб. потери чистой прибыли НКНХ могут составить до 4 млрд. руб. в год.

Данный эффект может быть частично нивелирован сокращением коммерческих и административных расходов, связанных с прямыми продажами продукции.

Также возврат выручки агентом своему принципалу регламентируется только условиями договора с ним. Это позволит Сибур Холдингу накапливать и удерживать у себя бесконечно долго ликвидность, которая принадлежит НКНХ, выдавая ему средства лишь на оплату налогов и заработной платы.

https://smart-lab.ru/blog/797786.php

автор: Rondine

С 01 марта 2022 НКНХ и КОС передали свои долгосрочные договоры поставки ПАО Сибур Холдинг по агентскому договору.

В чем заключается агентская схема?

Если товар НКНХ реализуется новому потребителю впервые, то Сибур Холдинг как агент просто заключает договор поставки чужого товара от своего имени, оформляя от себя для клиента всю сопроводительную документацию (накладные, счета-фактупы и т.д)

Но в НКНХ есть категория долгострочных договоров поставки, отгрузки по которым осуществляются по заявкам потребителей время от времени. По таким договорам НКНХ в силу заключенного с Сибур Холдинг агентского договора передал место поставщика в договорах по поставкам после 01.03.2022. То есть условия долгосрочного договора остались неизменными, но поставщик поменялся с согласия потребителя. При этом по отгрузкам до 01 марта поставщик — НКНХ, а после 01 марта — уже Сибур Холдинг.

Что это означает?

То, что функция продаж передана в корпоративный центр, а НКНХ отсечен от всех своих исторических и потенциально новых клиентов.

Пока неясно коснулась ли агентская схема операционного сегмента продаж через дочернее общество OY Nizhex Scandinavia Ltd, которое покупало продукцию у материнской компании и перепродавала ее за рубеж. Если коснулось, то OY Nizhex Scandinavia Ltd как внутренний покупатель также с 01.03.2022 увидел у себя контрагентом ПАО Сибур Холдинг.

Агентская схема выглядит как компромис, который позволяет не вводить процессинг в компаниях Татарарстана. Напомню, что процессинг в НКНХ и КОС публично отрицался Дмитрием Коновым со ссылкой на договоренности с руководством РТ и прежними собственниками на уровне сделочной документации. Насколько серьезными выглядят такие договоренности сказать трудно, но реализация агентской схемы подтверждает их выполнение.

Экономический эффект для НКНХ от агентирования

Он плохой.

При ставке агента 3% от выручки в размере 200 млрд. руб. потери чистой прибыли НКНХ могут составить до 4 млрд. руб. в год.

Данный эффект может быть частично нивелирован сокращением коммерческих и административных расходов, связанных с прямыми продажами продукции.

Также возврат выручки агентом своему принципалу регламентируется только условиями договора с ним. Это позволит Сибур Холдингу накапливать и удерживать у себя бесконечно долго ликвидность, которая принадлежит НКНХ, выдавая ему средства лишь на оплату налогов и заработной платы.

https://smart-lab.ru/blog/797786.php

{kind=link}

«Газовая война» началась

автор: Владимир Литвинов

Во вторник был крайний день, когда Польша обязана была заплатить Газпрому за поставки газа в соответствии с новым порядком платежей. Новый порядок предусматривает зачисление денежных средств на счет в Газпромбанке с последующей конвертацией в рубли. И уже рубли должны были попасть на счет самой компании в том же банке.

⌛ До настоящего времени не известно об исполнении обязательств Польшей, а вот Газпром подтвердил, что с 27 апреля полностью остановил поставки газа польской PGNiG. Возможность остановить поставки газа конкретной стране у Газпрома ограничиваются лишь «закрытием вентеля» на границе РФ, поэтому компания прибегает к следующему механизму.

В случае несанкционированного отбора российского газа из транзитных объемов в третьи страны, поставки для транзита будут сокращены на этот объем. Газпром просто поставит на экспорт через газопровод меньше газа на эту величину, а дальше там разбирайтесь, кто оплатил, а кто нет

🇵🇱 Газпром поставляет на экспорт в Польшу примерно 4% от всего объема и их выпадение не скажется критично. К тому же есть более податливые страны. К примеру итальянская Eni заявила о намерении открыть счет в рублях в Газпромбанке для импорта российского газа. По данным Bloomberg, четыре европейских покупателя заплатили за российский газ в рублях, еще десять компаний уже открыли рублевые счета.

Свежие данные подвезли по доле России в экспорте сырья на зарубежные рынки. Доля экспорта газа из России — всего 6,2% мирового рынка. Не много в масштабах мира, критично — для Европы. «Газовая война» началась, а вот «палладиевых войн» не ожидается. Доля экспорта на запредельных 45,6%. Теперь я думаю понятно, почему я называю Норникель — устойчивой компанией с большими перспективами. Но это другая история, которую мы обсудим на следующей неделе.

Тут я хотел просто сделать акцент на том, что убрать мощности Газпрома из импорта Европы быстро невозможно. Терминалы для приема СПГ из США нужно строить годами, да и объемы, которые направит США едва ли хватит, чтобы заполнить хранилища.

Чем обернется «газовая война» в среднесрочной перспективе придется только догадываться. В моменте, импорт газа из РФ остается единственным шансом заполнить хранилища в Европе. Газпром остается бенефициаром кризисной конъюнктуры, пользуясь своим доминирующим положением в отрасле. Идея в акциях сохраняется, но надолго ли…

https://smart-lab.ru/blog/797550.php

автор: Владимир Литвинов

Во вторник был крайний день, когда Польша обязана была заплатить Газпрому за поставки газа в соответствии с новым порядком платежей. Новый порядок предусматривает зачисление денежных средств на счет в Газпромбанке с последующей конвертацией в рубли. И уже рубли должны были попасть на счет самой компании в том же банке.

⌛ До настоящего времени не известно об исполнении обязательств Польшей, а вот Газпром подтвердил, что с 27 апреля полностью остановил поставки газа польской PGNiG. Возможность остановить поставки газа конкретной стране у Газпрома ограничиваются лишь «закрытием вентеля» на границе РФ, поэтому компания прибегает к следующему механизму.

В случае несанкционированного отбора российского газа из транзитных объемов в третьи страны, поставки для транзита будут сокращены на этот объем. Газпром просто поставит на экспорт через газопровод меньше газа на эту величину, а дальше там разбирайтесь, кто оплатил, а кто нет

🇵🇱 Газпром поставляет на экспорт в Польшу примерно 4% от всего объема и их выпадение не скажется критично. К тому же есть более податливые страны. К примеру итальянская Eni заявила о намерении открыть счет в рублях в Газпромбанке для импорта российского газа. По данным Bloomberg, четыре европейских покупателя заплатили за российский газ в рублях, еще десять компаний уже открыли рублевые счета.

Свежие данные подвезли по доле России в экспорте сырья на зарубежные рынки. Доля экспорта газа из России — всего 6,2% мирового рынка. Не много в масштабах мира, критично — для Европы. «Газовая война» началась, а вот «палладиевых войн» не ожидается. Доля экспорта на запредельных 45,6%. Теперь я думаю понятно, почему я называю Норникель — устойчивой компанией с большими перспективами. Но это другая история, которую мы обсудим на следующей неделе.

Тут я хотел просто сделать акцент на том, что убрать мощности Газпрома из импорта Европы быстро невозможно. Терминалы для приема СПГ из США нужно строить годами, да и объемы, которые направит США едва ли хватит, чтобы заполнить хранилища.

Чем обернется «газовая война» в среднесрочной перспективе придется только догадываться. В моменте, импорт газа из РФ остается единственным шансом заполнить хранилища в Европе. Газпром остается бенефициаром кризисной конъюнктуры, пользуясь своим доминирующим положением в отрасле. Идея в акциях сохраняется, но надолго ли…

https://smart-lab.ru/blog/797550.php

{kind=link}

🔥Итоги дня: IMOEX +2.7% Золотой рубль Шрёдингера

автор: Роман Ранний

📈IMOEX +2.7% После небольшой коррекции индекс продолжил свой неудержимый рост. Сильная отчётность и ожидание крупных дивидендов поддерживают котировки. Снижение ставки добавляет оптимизма, похоже индекс собрался покорять новые максимумы🥳

📈RGBI +0.22% Банк России снизил ставку сразу на 300 б.п. до 14%, но индекс государственных облигаций не отреагировал. Дело в том, что государственные облигации уже торгуются с доходностью в 10% и снижение ставки до 14% на них никак повлиять не может🤷ž♂️

📉USD/RUB -1.2% Котировки опускались ниже 70.5 рублей, участники рынка продают доллар в ожидании дальнейшего снижения ключевой ставки. Песков заявил, что вопрос привязки рубля к золоту и валютным ценностям обсуждается и утверждается, но ЦБ заявляет, что привязка рубля к золоту не обсуждается🎪

📈Лукойл +7.3% Нефтегазовые компании продолжают публиковать сильную отчётность, участники рынка ждут схожих результатов от Лукойла. Хотя

Лукойл отказался от публикации отчётности по МСФО за 1 квартал 2022 года, но это не значит что компания откажется от выплаты дивидендов. Не исключено, что дивидендная доходность Лукойла будет выше дивидендной доходности Газпрома (в Газпроме ожидается более 20%)😳

📈Татнефть +6.6% «Татнефть» в первом квартале получила 120,025 млрд рублей чистой прибыли по РСБУ, что в 3,2 раза больше по сравнению с аналогичным периодом 2021 года, следует из отчета компании. Выручка увеличилась в 1,6 раза, до 360,5 млрд рублей. Себестоимость выросла на 23,7%, до 195,2 млрд рублей💪

📈ВТБ +5.1% Глава банка ВТБ Андрей Костин обратился к премьер-министру Михаилу Мишустину с идеей объединить ВТБ с банком ФК Открытие и РНКБ (Крым). Инициатива получила поддержку Банка России. По данным Ъ слияние уже одобрил Владимир Путин🤔

📉TCSG -3.4% Торги открылись ростом более чем на 12%, но затем ушли в отрицательную зону. Компания «Интеррос» объявила о покупке 35% в TCS Group у семьи Олега Тинькова. Сделка получила одобрение ЦБ РФ, говорится в пресс-релизе «Интерроса». Ее параметры в сообщении не раскрыты.

Есть информация, что выставлять оферту миноритариям не потребуется😔

https://smart-lab.ru/blog/news/797999.php

автор: Роман Ранний

📈IMOEX +2.7% После небольшой коррекции индекс продолжил свой неудержимый рост. Сильная отчётность и ожидание крупных дивидендов поддерживают котировки. Снижение ставки добавляет оптимизма, похоже индекс собрался покорять новые максимумы🥳

📈RGBI +0.22% Банк России снизил ставку сразу на 300 б.п. до 14%, но индекс государственных облигаций не отреагировал. Дело в том, что государственные облигации уже торгуются с доходностью в 10% и снижение ставки до 14% на них никак повлиять не может🤷ž♂️

📉USD/RUB -1.2% Котировки опускались ниже 70.5 рублей, участники рынка продают доллар в ожидании дальнейшего снижения ключевой ставки. Песков заявил, что вопрос привязки рубля к золоту и валютным ценностям обсуждается и утверждается, но ЦБ заявляет, что привязка рубля к золоту не обсуждается🎪

📈Лукойл +7.3% Нефтегазовые компании продолжают публиковать сильную отчётность, участники рынка ждут схожих результатов от Лукойла. Хотя

Лукойл отказался от публикации отчётности по МСФО за 1 квартал 2022 года, но это не значит что компания откажется от выплаты дивидендов. Не исключено, что дивидендная доходность Лукойла будет выше дивидендной доходности Газпрома (в Газпроме ожидается более 20%)😳

📈Татнефть +6.6% «Татнефть» в первом квартале получила 120,025 млрд рублей чистой прибыли по РСБУ, что в 3,2 раза больше по сравнению с аналогичным периодом 2021 года, следует из отчета компании. Выручка увеличилась в 1,6 раза, до 360,5 млрд рублей. Себестоимость выросла на 23,7%, до 195,2 млрд рублей💪

📈ВТБ +5.1% Глава банка ВТБ Андрей Костин обратился к премьер-министру Михаилу Мишустину с идеей объединить ВТБ с банком ФК Открытие и РНКБ (Крым). Инициатива получила поддержку Банка России. По данным Ъ слияние уже одобрил Владимир Путин🤔

📉TCSG -3.4% Торги открылись ростом более чем на 12%, но затем ушли в отрицательную зону. Компания «Интеррос» объявила о покупке 35% в TCS Group у семьи Олега Тинькова. Сделка получила одобрение ЦБ РФ, говорится в пресс-релизе «Интерроса». Ее параметры в сообщении не раскрыты.

Есть информация, что выставлять оферту миноритариям не потребуется😔

https://smart-lab.ru/blog/news/797999.php

{kind=link}

Инфляционные ОФЗ: что это и как работает

Сейчас у всех на слуху инфляционные ОФЗ, потому что в России сильно разогналась инфляция. И считается, что это top pick на сегодняшний день. Отчасти, мы согласны с этим, но есть и свои нюансы.

В этой статье мы расскажем вам о том, что из себя представляют инфляционные ОФЗ, как они работают и имеет ли смысл их сейчас покупать.

Линкеры

ОФЗ-ИН — это официальное название гособлигаций с Индексируемым Номиналом. Такие ОФЗ начинаются на 52ХХХ. Выпускаются Минфином РФ, как и другие ОФЗ. Купоны по ним платятся 2 раза в год. На рынке их называют линкерами.

На Московской бирже сейчас торгуется 4 выпуска.

Купонная ставка маленькая и одинаковая у всех выпусков — 2,5%. Но т.к. номинал всегда прирастает на значение инфляции, то купон в рублях тоже растет.

Как происходит индексация номинала?

Номинал индексируется на темп роста инфляции с задержкой в 3 месяца.

Сейчас у нас заканчивается апрель, и в течении всего апреля номинал ОФЗ-ИН прирастал на дневные темпы роста инфляции за январь. В мае ежедневно будет прирастать на дневные темпы роста инфляции за февраль и т.д.

Будущее значение номинала всех 4-ех выпусков на 2 мес. вперед можно смотреть на сайте Минфина по ссылке. Можно выгрузить .xlsx для более удобного просмотра.

Как из ОФЗ-ИН посчитать ожидаемую инфляцию

В приложениях брокера и в QUIK вы рядом с ценой бумаги вы видите доходность, значение которой очень мало или даже является отрицательным (таблица).

Пугаться таких низких и даже отрицательных значений не стоит. Это так называемая реальная доходность, через которую выражается ожидаемая инфляция на сроке обращения бумаги.

Сейчас объясним на примере. У каждой ОФЗ-ИН есть аналог, близкий по дате погашения, среди ОФЗ-ПД (таблица).

На скрине выше добавлены классические ОФЗ с близкими датами погашения для каждого выпуска.

Для 52001 это 26215, 52002 – 26212, 52003 – 26228, 52004 – 26221.

Ожидаемая инфляция = Доходность ОФЗ-ПД – Доходность ОФЗ-ИН

Ожидаемая инфляция в % годовых до 16.08.2023 (на примере 52001) = 10.4% — (-0.51%) = 10.91%.

До 02.02.2028 (52002) = 10.11% — 2.15% =7.96% и т.д.

Как это интерпретировать? ОФЗ-ИН всегда надо сравнивать с ОФЗ-ПД. В случае короткой 52001 всё ясно – ожидаемая инфляция в % годовых на сроке до 16.08.2023 выше, чем текущая доходность к погашению до налогов, поэтому здесь выбор очевиден в пользу 52001 и пугаться отрицательной реальной доходности у выпуска не стоит, потому что доходность линкера зависит от будущих темпов роста инфляции.

Важно сказать, что здесь ожидаемая инфляция не равно инфляционные ожидания, которые вычисляются с помощью опроса инФОМ. А ожидаемую инфляцию называют вмененной.

В случае 52002 мы получили ожидаемую инфляцию 7,96% в год на протяжении каждого года до 02.02.2028. Если вы считаете, что инфляция будет ниже, то выгоднее взять ОФЗ-ПД, потому что реальная доходность у классического выпуска получится выше. Если же вы считаете, что инфляция будет выше, то следует отдавать предпочтение ОФЗ-ИН, т.к. доходность линкера будет выше, чем у классического выпуска.

Продолжение лонгрида тут: https://smart-lab.ru/blog/797335.php

Автор: Сергей Пирогов, Invest Heroes👍

Сейчас у всех на слуху инфляционные ОФЗ, потому что в России сильно разогналась инфляция. И считается, что это top pick на сегодняшний день. Отчасти, мы согласны с этим, но есть и свои нюансы.

В этой статье мы расскажем вам о том, что из себя представляют инфляционные ОФЗ, как они работают и имеет ли смысл их сейчас покупать.

Линкеры

ОФЗ-ИН — это официальное название гособлигаций с Индексируемым Номиналом. Такие ОФЗ начинаются на 52ХХХ. Выпускаются Минфином РФ, как и другие ОФЗ. Купоны по ним платятся 2 раза в год. На рынке их называют линкерами.

На Московской бирже сейчас торгуется 4 выпуска.

Купонная ставка маленькая и одинаковая у всех выпусков — 2,5%. Но т.к. номинал всегда прирастает на значение инфляции, то купон в рублях тоже растет.

Как происходит индексация номинала?

Номинал индексируется на темп роста инфляции с задержкой в 3 месяца.

Сейчас у нас заканчивается апрель, и в течении всего апреля номинал ОФЗ-ИН прирастал на дневные темпы роста инфляции за январь. В мае ежедневно будет прирастать на дневные темпы роста инфляции за февраль и т.д.

Будущее значение номинала всех 4-ех выпусков на 2 мес. вперед можно смотреть на сайте Минфина по ссылке. Можно выгрузить .xlsx для более удобного просмотра.

Как из ОФЗ-ИН посчитать ожидаемую инфляцию

В приложениях брокера и в QUIK вы рядом с ценой бумаги вы видите доходность, значение которой очень мало или даже является отрицательным (таблица).

Пугаться таких низких и даже отрицательных значений не стоит. Это так называемая реальная доходность, через которую выражается ожидаемая инфляция на сроке обращения бумаги.

Сейчас объясним на примере. У каждой ОФЗ-ИН есть аналог, близкий по дате погашения, среди ОФЗ-ПД (таблица).

На скрине выше добавлены классические ОФЗ с близкими датами погашения для каждого выпуска.

Для 52001 это 26215, 52002 – 26212, 52003 – 26228, 52004 – 26221.

Ожидаемая инфляция = Доходность ОФЗ-ПД – Доходность ОФЗ-ИН

Ожидаемая инфляция в % годовых до 16.08.2023 (на примере 52001) = 10.4% — (-0.51%) = 10.91%.

До 02.02.2028 (52002) = 10.11% — 2.15% =7.96% и т.д.

Как это интерпретировать? ОФЗ-ИН всегда надо сравнивать с ОФЗ-ПД. В случае короткой 52001 всё ясно – ожидаемая инфляция в % годовых на сроке до 16.08.2023 выше, чем текущая доходность к погашению до налогов, поэтому здесь выбор очевиден в пользу 52001 и пугаться отрицательной реальной доходности у выпуска не стоит, потому что доходность линкера зависит от будущих темпов роста инфляции.

Важно сказать, что здесь ожидаемая инфляция не равно инфляционные ожидания, которые вычисляются с помощью опроса инФОМ. А ожидаемую инфляцию называют вмененной.

В случае 52002 мы получили ожидаемую инфляцию 7,96% в год на протяжении каждого года до 02.02.2028. Если вы считаете, что инфляция будет ниже, то выгоднее взять ОФЗ-ПД, потому что реальная доходность у классического выпуска получится выше. Если же вы считаете, что инфляция будет выше, то следует отдавать предпочтение ОФЗ-ИН, т.к. доходность линкера будет выше, чем у классического выпуска.

Продолжение лонгрида тут: https://smart-lab.ru/blog/797335.php

Автор: Сергей Пирогов, Invest Heroes👍

{kind=link}

Ator докупает валюту на этих уровнях. А вы?

Цитируем:

ЧАСТЬ 1 тут

из тех идей реализованы

1 ласточка -понижение ставки ЦБ. Ждем 15-12%

2 отмена комиссии за покупку валюты 12%

3. банки вновь получили право продавать валюту

Осталось выполнить 4 условие — о котором писал — снизить обязательную продажу валютной выручки с 80 до 50-60%

Сегодня похоже выполняется последнее

1 Ставка ЦБ понижена до 14%

2.ЦБ ПРЕДЛОЖИЛ СНИЗИТЬ ОБЯЗАТЕЛЬНУЮ ПРОДАЖУ ВАЛЮТНОЙ ВЫРУЧКИ ДЛЯ СЫРЬЕВЫХ ЭКСПОРТЕРОВ С 80% ДО 50%:

3 ЦБ РФ ПОВЫСИЛ НОРМАТИВЫ ОБЯЗАТЕЛЬНЫХ РЕЗЕРВОВ В ВАЛЮТЕ ДЛЯ БАНКОВ ДО 4%, ССЫЛАЯСЬ НА «ПОСТЕПЕННУЮ НОРМАЛИЗАЦИЮ СИТУАЦИИ» НА ФИНРЫНКЕ

Докупил на проверенной временем поддержке 70,3+

Цели по этой добавке 80.

Укрепление рубля считаю законченным.

По рынку лонг.

А вы что думаете по USDRUB?

Цитируем:

ЧАСТЬ 1 тут

из тех идей реализованы

1 ласточка -понижение ставки ЦБ. Ждем 15-12%

2 отмена комиссии за покупку валюты 12%

3. банки вновь получили право продавать валюту

Осталось выполнить 4 условие — о котором писал — снизить обязательную продажу валютной выручки с 80 до 50-60%

Сегодня похоже выполняется последнее

1 Ставка ЦБ понижена до 14%

2.ЦБ ПРЕДЛОЖИЛ СНИЗИТЬ ОБЯЗАТЕЛЬНУЮ ПРОДАЖУ ВАЛЮТНОЙ ВЫРУЧКИ ДЛЯ СЫРЬЕВЫХ ЭКСПОРТЕРОВ С 80% ДО 50%:

3 ЦБ РФ ПОВЫСИЛ НОРМАТИВЫ ОБЯЗАТЕЛЬНЫХ РЕЗЕРВОВ В ВАЛЮТЕ ДЛЯ БАНКОВ ДО 4%, ССЫЛАЯСЬ НА «ПОСТЕПЕННУЮ НОРМАЛИЗАЦИЮ СИТУАЦИИ» НА ФИНРЫНКЕ

Докупил на проверенной временем поддержке 70,3+

Цели по этой добавке 80.

Укрепление рубля считаю законченным.

По рынку лонг.

А вы что думаете по USDRUB?

smart-lab.ru

ВАЛЮТА

Начались послабления о которых писал. 1 ласточка -понижение ставки ЦБ. Ждем 15-12% 2 отмена комиссии за покупку валюты 12% 3.

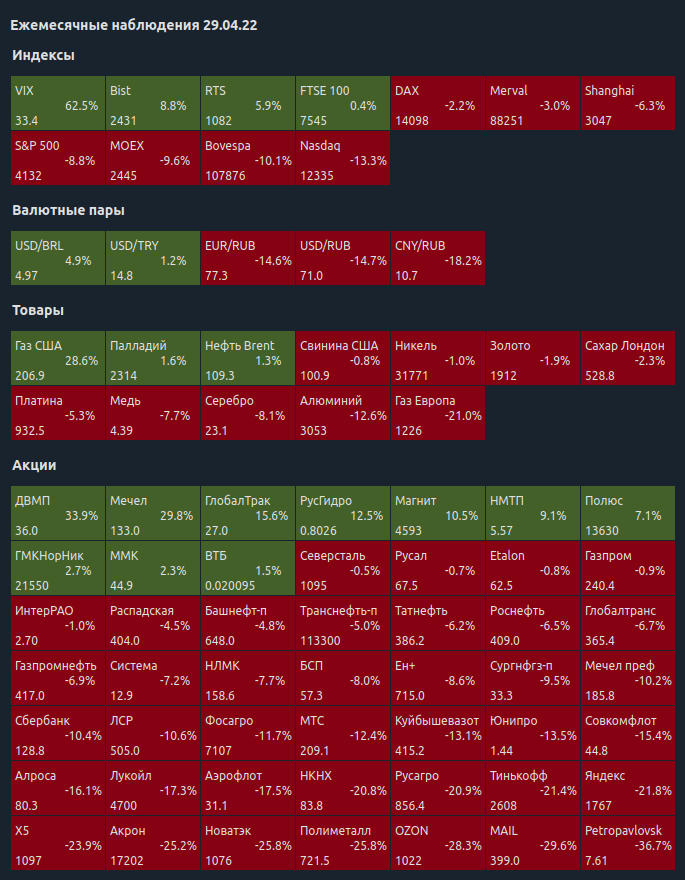

Ежемесячные наблюдения (апрель 2022)

Автор: Олег Кузьмичев.

Месяц торгов в новой реальности закончился: без блекджека и нерезидентов. Короткая записка с комментариями по основным движениям.

По индексам:

👉 Мировые индексы в апреле массово снижаются, крепок разве что РТС. Массовый страх перед инфляцией и повышением ставок центробанками внедрился в умы инвесторов.

По валютам:

👉 Рубль неплохо так укрепился за месяц на 15%, кажется, что наши экспортеры скоро начнут страдать.

По ценам на сырье:

👉 Газ в США продолжает раллировать, основные бенефициары геополитического кризиса — американские газовики (практически все удвоились за месяц).

👉 Сырьевой бычий цикл начал выдыхаться — алюминий, медь, серебро — все падает на фоне приближающейся рецессии и роста ставок.

По акциям:

👉 Ушлые резиденты в сговоре с нерезидентами открыли мост конвертации, который ЦБ прикрыл лишь в начале прошлой неделе. Народ покупал дешево у нерезов (например лукойл по 2500) и продавал нам на мосбирже по 4000 — классный бизнес.

По этой причине лидеров роста не так много.

Лидеры роста:

👉 ДВМП продолжает оставаться одним из немногих мостов импорта-экспорта с Азией (в основном Китай) — операционные и финансовые показатели будут неизбежно расти, если бы не мутный акционерный состав, наверное топ пик на 2022.

👉 Мечелу преф не хватает СЧА на полноценные дивы, поэтому народ начал тарить Мечел обычку. Что ж цены на уголь сейчас благоволят, возможно для компании это шанс.

👉 Русгидро одна из самых крепких акций на фоне спецоперации, акции даже выросли — хотя говорят там проблемы на сахалинской ГРЭС… ждем списаний.

👉 Магнит не будет выплачивать дивы за 21 год, но тем не менее на надеждах рос. Один из самых дорогих ритейлеров нынче, правда и один из немногих с регистрацией в России, что сейчас ценно.

👉 НМТП отличная история с фокусом на рост перевалки из-за отказа Европы от нашей нефти, есть все шансы на продолжение банкета.

Лидеры падения:

👉 Петропавловск — у компании проблемы с обслуживанием долга, с российских дочек не вывести деньги на погашение бондов… есть риски дефолта. Есть даже слухи по продаже активов за 100 млн долларов, это гдето 3 рубля на акцию, возможно 30 летняя история компании закончится печально.

Золотодобытчики под серьезным давлинем из-за крепкого рубля и слабых перспектив золота — рост ставки ФРС может цену за тройскую унцию серьезно придавить (Полиметалл, Полюс тоже под давлением).

👉 ВК отчитался за 1 квартал, все очень скверно, но тем не менее покупают Дзен и Новости у Яндекса. Технологические компании под давлением (про западные мультипилкаторы можно забыть надолго, Яндекс, ОЗОН туда же).

👉 НОВАТЭК получил проблемы со постройкой новых проектов и трансформируется из компании роста в value, которого там как раз на 800-1000 рублей.

👉 Тинькофф поменял владельца — теперь там рулит Владимир Потанин. Ориентировочная цена покупки 2000р за акцию (хотя были слухи и по 300р) — изменится ли банк, вопрос. Топ менеджмент уже изменился.

Ключевые вопросы мая месяц — продолжит ли дальше тонуть индекс Мосбиржи на крепком рубле (и будет ли он дальше укрепляться) — ключевую ставку ЦБ чуть снизил, бизнес должен начать раскачиваться на отрицательной реальной ставке. Главное чтобы инвесторы не разбежались, а то все массово улетают в ОАЭ, Кипр и Армению.

Всем успехов и с праздником!)

Автор: Олег Кузьмичев.

Месяц торгов в новой реальности закончился: без блекджека и нерезидентов. Короткая записка с комментариями по основным движениям.

По индексам:

👉 Мировые индексы в апреле массово снижаются, крепок разве что РТС. Массовый страх перед инфляцией и повышением ставок центробанками внедрился в умы инвесторов.

По валютам:

👉 Рубль неплохо так укрепился за месяц на 15%, кажется, что наши экспортеры скоро начнут страдать.

По ценам на сырье:

👉 Газ в США продолжает раллировать, основные бенефициары геополитического кризиса — американские газовики (практически все удвоились за месяц).

👉 Сырьевой бычий цикл начал выдыхаться — алюминий, медь, серебро — все падает на фоне приближающейся рецессии и роста ставок.

По акциям:

👉 Ушлые резиденты в сговоре с нерезидентами открыли мост конвертации, который ЦБ прикрыл лишь в начале прошлой неделе. Народ покупал дешево у нерезов (например лукойл по 2500) и продавал нам на мосбирже по 4000 — классный бизнес.

По этой причине лидеров роста не так много.

Лидеры роста:

👉 ДВМП продолжает оставаться одним из немногих мостов импорта-экспорта с Азией (в основном Китай) — операционные и финансовые показатели будут неизбежно расти, если бы не мутный акционерный состав, наверное топ пик на 2022.

👉 Мечелу преф не хватает СЧА на полноценные дивы, поэтому народ начал тарить Мечел обычку. Что ж цены на уголь сейчас благоволят, возможно для компании это шанс.

👉 Русгидро одна из самых крепких акций на фоне спецоперации, акции даже выросли — хотя говорят там проблемы на сахалинской ГРЭС… ждем списаний.

👉 Магнит не будет выплачивать дивы за 21 год, но тем не менее на надеждах рос. Один из самых дорогих ритейлеров нынче, правда и один из немногих с регистрацией в России, что сейчас ценно.

👉 НМТП отличная история с фокусом на рост перевалки из-за отказа Европы от нашей нефти, есть все шансы на продолжение банкета.

Лидеры падения:

👉 Петропавловск — у компании проблемы с обслуживанием долга, с российских дочек не вывести деньги на погашение бондов… есть риски дефолта. Есть даже слухи по продаже активов за 100 млн долларов, это гдето 3 рубля на акцию, возможно 30 летняя история компании закончится печально.

Золотодобытчики под серьезным давлинем из-за крепкого рубля и слабых перспектив золота — рост ставки ФРС может цену за тройскую унцию серьезно придавить (Полиметалл, Полюс тоже под давлением).

👉 ВК отчитался за 1 квартал, все очень скверно, но тем не менее покупают Дзен и Новости у Яндекса. Технологические компании под давлением (про западные мультипилкаторы можно забыть надолго, Яндекс, ОЗОН туда же).

👉 НОВАТЭК получил проблемы со постройкой новых проектов и трансформируется из компании роста в value, которого там как раз на 800-1000 рублей.

👉 Тинькофф поменял владельца — теперь там рулит Владимир Потанин. Ориентировочная цена покупки 2000р за акцию (хотя были слухи и по 300р) — изменится ли банк, вопрос. Топ менеджмент уже изменился.

Ключевые вопросы мая месяц — продолжит ли дальше тонуть индекс Мосбиржи на крепком рубле (и будет ли он дальше укрепляться) — ключевую ставку ЦБ чуть снизил, бизнес должен начать раскачиваться на отрицательной реальной ставке. Главное чтобы инвесторы не разбежались, а то все массово улетают в ОАЭ, Кипр и Армению.

Всем успехов и с праздником!)

{kind=link}