🔥Итоги дня: IMOEX -1.7% Шёл 3765 год, США продолжали вводить санкции

автор: Роман Ранний

📉Сбербанк -8% США вводят блокирующие санкции против Сбербанка и Альфа-банка. «Этот шаг приведет к заморозке любых активов Сбербанка и Альфа-банка, связанных с финансовой системой США, и запретит американским резидентам ведение бизнеса с ними», — сказано в сообщении. Тем не менее, блокирующие санкции США против Сбербанка не затронули финоперации, связанные с энергетикой👻

Сбербанк после введения новых санкций США заявил, что ограничения существенно не влияют на его работу.

📉USDRUB -4.5% На фоне новых санкций, доллар показывает новые минимумы! Рубль полностью отыграл падение вызванное началом спецоперации.

США уже ввели санкции которые не коснулись финопераций связанных с энергетикой, ожидается, что санкции ЕС тоже не коснутся поставок энергоносителей💪

📈Акрон +13.3% 📈ФосАгро +7% 📈КуйбышевАзот +9% Во вторник президент РФ Владимир Путин выступил на совещании по поддержке агропромышленного комплекса. Президент отметил, что удобрения в мире остаются дефицитом. По его словам, поэтому Запад продолжит закупать их в России, поскольку «с голода никто не хочет умирать». Он заявил, что Россия пока не будет ограничивать экспорт удобрений, но поручил правительству следить за ситуацией. Ликвидность определяет силу роста😉

📈ДВМП +13.4% Акции показали новый исторический максимум, в моменте котировки поднялись выше 36 руб. Рост точно не вызван сильным отчётом, который компания опубликовала в понедельник, так как во вторник отчёт не помешал акциям упасть, а в понедельник особенного роста не было.

Больше похоже на очередной разгон спекулянтов, телеграм канал РДВ поставил справедливую стоимость в 97 руб. и апсайд +182%. На нашем рынке, разгон неликвидных акций, единственная беспроигрышная стратегия в данный момент🤷ž♂️

📉Банк Санкт-Петербург -1.1% Банк «Санкт-Петербург» отказался от применения в отношении него моратория на возбуждение дел о банкротстве, следует из сообщения кредитной организации, размещенном на портале Федресурс. Во время действия моратория кредиторы не вправе инициировать банкротство должников, но последние не ограничены в возможности инициировать дело о собственной несостоятельности либо отказаться от моратория. При этом компании могут отказаться от моратория на банкротство, если намерены выплачивать дивиденды, распределять прибыль между учредителями или участниками, проводить buyback (обратный выкуп собственных акций)🧐

📉 S&P 500 -1.3% Американские фондовые индексы снижаются в ходе торгов в среду на фоне повышения доходности гособлигаций до максимума за три года, а также из-за падения котировок акций технологических компаний. Кроме того, участники рынка ждут публикации протокола мартовского заседания Федеральной резервной системы, сообщает The Wall Street Journal. Они хотят узнать подробности относительно планов Федрезерва по сокращению активов на балансе😔

📉Полюс Золото -0.5% МКАО «Вандл Холдингс Лимитед», через которую Саид Керимов владел 76,34% золотодобытчика «Полюс», продала 29,99% (40 млн 807,213 тыс. акций) золотодобывающей компании «Группе Акрополь» (бенефициар — Ахмет Паланкоев, контролирующий акционер ОАО «Донуголь). Сделка была совершена 4 апреля 2022 года после получения 31 марта разрешения от Федеральной антимонопольной службы РФ, говорится в сообщении „Полюса“. В результате сделки доля Саида Керимова в компании сократилась до 46,35%. Керимов с 4 апреля покинул также совет директоров „Полюса“🧐

https://smart-lab.ru/blog/790514.php

автор: Роман Ранний

📉Сбербанк -8% США вводят блокирующие санкции против Сбербанка и Альфа-банка. «Этот шаг приведет к заморозке любых активов Сбербанка и Альфа-банка, связанных с финансовой системой США, и запретит американским резидентам ведение бизнеса с ними», — сказано в сообщении. Тем не менее, блокирующие санкции США против Сбербанка не затронули финоперации, связанные с энергетикой👻

Сбербанк после введения новых санкций США заявил, что ограничения существенно не влияют на его работу.

📉USDRUB -4.5% На фоне новых санкций, доллар показывает новые минимумы! Рубль полностью отыграл падение вызванное началом спецоперации.

США уже ввели санкции которые не коснулись финопераций связанных с энергетикой, ожидается, что санкции ЕС тоже не коснутся поставок энергоносителей💪

📈Акрон +13.3% 📈ФосАгро +7% 📈КуйбышевАзот +9% Во вторник президент РФ Владимир Путин выступил на совещании по поддержке агропромышленного комплекса. Президент отметил, что удобрения в мире остаются дефицитом. По его словам, поэтому Запад продолжит закупать их в России, поскольку «с голода никто не хочет умирать». Он заявил, что Россия пока не будет ограничивать экспорт удобрений, но поручил правительству следить за ситуацией. Ликвидность определяет силу роста😉

📈ДВМП +13.4% Акции показали новый исторический максимум, в моменте котировки поднялись выше 36 руб. Рост точно не вызван сильным отчётом, который компания опубликовала в понедельник, так как во вторник отчёт не помешал акциям упасть, а в понедельник особенного роста не было.

Больше похоже на очередной разгон спекулянтов, телеграм канал РДВ поставил справедливую стоимость в 97 руб. и апсайд +182%. На нашем рынке, разгон неликвидных акций, единственная беспроигрышная стратегия в данный момент🤷ž♂️

📉Банк Санкт-Петербург -1.1% Банк «Санкт-Петербург» отказался от применения в отношении него моратория на возбуждение дел о банкротстве, следует из сообщения кредитной организации, размещенном на портале Федресурс. Во время действия моратория кредиторы не вправе инициировать банкротство должников, но последние не ограничены в возможности инициировать дело о собственной несостоятельности либо отказаться от моратория. При этом компании могут отказаться от моратория на банкротство, если намерены выплачивать дивиденды, распределять прибыль между учредителями или участниками, проводить buyback (обратный выкуп собственных акций)🧐

📉 S&P 500 -1.3% Американские фондовые индексы снижаются в ходе торгов в среду на фоне повышения доходности гособлигаций до максимума за три года, а также из-за падения котировок акций технологических компаний. Кроме того, участники рынка ждут публикации протокола мартовского заседания Федеральной резервной системы, сообщает The Wall Street Journal. Они хотят узнать подробности относительно планов Федрезерва по сокращению активов на балансе😔

📉Полюс Золото -0.5% МКАО «Вандл Холдингс Лимитед», через которую Саид Керимов владел 76,34% золотодобытчика «Полюс», продала 29,99% (40 млн 807,213 тыс. акций) золотодобывающей компании «Группе Акрополь» (бенефициар — Ахмет Паланкоев, контролирующий акционер ОАО «Донуголь). Сделка была совершена 4 апреля 2022 года после получения 31 марта разрешения от Федеральной антимонопольной службы РФ, говорится в сообщении „Полюса“. В результате сделки доля Саида Керимова в компании сократилась до 46,35%. Керимов с 4 апреля покинул также совет директоров „Полюса“🧐

https://smart-lab.ru/blog/790514.php

{kind=link}

Обзор прессы: Абрау-Дюрсо, Полюс, Трансконтейнер, Ozon, Лукойл, Газпром, Алроса, депозитарные расписки, криптовалюта, корпоративные облигации — 07/04/22

👉Ставки и санкции закрыли первичный рынок облигаций

👉Криптовалюты могут признать имуществом в этом году

👉Российские компании уходят с иностранных бирж. Но с конвертацией расписок в российские акции могут возникнуть сложности

👉Представители промышленности ФРГ выступили против эмбарго на газ из РФ

👉Европейские ювелиры отказываются от продукции АЛРОСА

👉Газовые компании США обсудили поставки с представителями страны Европы

👉Reuters узнал о позиции госкомпаний Китая по покупкам российской нефти

👉Турецкие компании заинтересовались расчетами с РФ в национальных валютах

👉В России складских запасов шин хватит на два года

👉ЛУКОЙЛ видит риски остановки заводов из-за избытка нефтепродуктов

👉Без иностранных компаний рынок страхования ожидает падение

👉Ozon планирует создать торговые марки

👉Как Госдума решила поддержать транспорт в условиях санкций

👉Зачем Саид Керимов отдал контроль в крупнейшем в РФ золотодобытчике «Полюс»

👉«Абрау-Дюрсо» расширяет курортную зону в Краснодарском крае

https://smart-lab.ru/blog/news/790619.php

#gazp #abrd #plzl #trcn #ozon #lkoh #alrs

👉Ставки и санкции закрыли первичный рынок облигаций

👉Криптовалюты могут признать имуществом в этом году

👉Российские компании уходят с иностранных бирж. Но с конвертацией расписок в российские акции могут возникнуть сложности

👉Представители промышленности ФРГ выступили против эмбарго на газ из РФ

👉Европейские ювелиры отказываются от продукции АЛРОСА

👉Газовые компании США обсудили поставки с представителями страны Европы

👉Reuters узнал о позиции госкомпаний Китая по покупкам российской нефти

👉Турецкие компании заинтересовались расчетами с РФ в национальных валютах

👉В России складских запасов шин хватит на два года

👉ЛУКОЙЛ видит риски остановки заводов из-за избытка нефтепродуктов

👉Без иностранных компаний рынок страхования ожидает падение

👉Ozon планирует создать торговые марки

👉Как Госдума решила поддержать транспорт в условиях санкций

👉Зачем Саид Керимов отдал контроль в крупнейшем в РФ золотодобытчике «Полюс»

👉«Абрау-Дюрсо» расширяет курортную зону в Краснодарском крае

https://smart-lab.ru/blog/news/790619.php

#gazp #abrd #plzl #trcn #ozon #lkoh #alrs

smart-lab.ru

Обзор прессы: Абрау-Дюрсо, Полюс, Трансконтейнер, Ozon, Лукойл, Газпром, Алроса, депозитарные расписки, криптовалюта, корпоративные…

Ставки и санкции закрыли первичный рынок облигаций Столь провального месяца, как март 2022 года, на российском рынке внутренних заимствований

Ozon выпустил неаудированные финансовые и операционные результаты за 2021 год:

- Если кратко, то компания показала впечатляющие операционные результаты. Все выросло - заказы, оборот, число продавцов и покупателей. Вырос и капекс, вернее, инвестиции в инфраструктуру логистики и ИТ

- как следствие отрицательная EBITDA тоже увеличилась – но, судя по всему, именно благодаря своим инвестициям в инфраструктуру компании как раз и удастся остаться на лидерских позициях на рынке – Ozon несмотря на конъюнктуру не снизил прогноз по росту оборота на 80% по итогам 2022 года. Дивидендами, впрочем, там пока и не пахнет. Но подождем, что будет дальше в новых условиях.

- В 2021 году оборот от продажи товаров и услуг или GMV (ключевой показатель в ритейле и e-commerce) вырос на 127%. А это выше прогноза самой компании, который она повышала чуть-ли не каждый квартал.

- Рост количества заказов тоже высокий - 202% год к году

- Растет и выручка Ozon - на 71%, до 178,2 млрд руб. При этом в структуре выручки на собственные продажи компании приходится только треть, остальное - доходы от рекламы и комиссионной выручки маркетплейса. Судя по всему, число продавцов вырастет – такой вид самозанятости в нынешних условиях может пользоваться спросом.

Оzon по-прежнему не прибылен, но опыт Amazon показывает, что стратегия существенных инвестиций в развитие дает свои плоды. В компании, тем более, заявляют, что после “года масштабных инвестиций” в 2022 у них огромный фокус на рост операционной эффективности.

- Если кратко, то компания показала впечатляющие операционные результаты. Все выросло - заказы, оборот, число продавцов и покупателей. Вырос и капекс, вернее, инвестиции в инфраструктуру логистики и ИТ

- как следствие отрицательная EBITDA тоже увеличилась – но, судя по всему, именно благодаря своим инвестициям в инфраструктуру компании как раз и удастся остаться на лидерских позициях на рынке – Ozon несмотря на конъюнктуру не снизил прогноз по росту оборота на 80% по итогам 2022 года. Дивидендами, впрочем, там пока и не пахнет. Но подождем, что будет дальше в новых условиях.

- В 2021 году оборот от продажи товаров и услуг или GMV (ключевой показатель в ритейле и e-commerce) вырос на 127%. А это выше прогноза самой компании, который она повышала чуть-ли не каждый квартал.

- Рост количества заказов тоже высокий - 202% год к году

- Растет и выручка Ozon - на 71%, до 178,2 млрд руб. При этом в структуре выручки на собственные продажи компании приходится только треть, остальное - доходы от рекламы и комиссионной выручки маркетплейса. Судя по всему, число продавцов вырастет – такой вид самозанятости в нынешних условиях может пользоваться спросом.

Оzon по-прежнему не прибылен, но опыт Amazon показывает, что стратегия существенных инвестиций в развитие дает свои плоды. В компании, тем более, заявляют, что после “года масштабных инвестиций” в 2022 у них огромный фокус на рост операционной эффективности.

💔 Северсталь: конец дивидендной истории?

автор: Георгий Аведиков

Жизнь не стоит на месте: Мосбиржа постепенно возобновляет торги акциями и облигациями, а мы пытаемся сориентироваться в новой реальности и понять, какие компании позволят рассчитывать на доход для акционеров в изменившемся мире.

Сегодня речь пойдет об одной из любимых дивидендных фишек из сектора черной металлургии — компании Северсталь.

🧐 Ключевые факты о бизнесе

✅ Северсталь — вертикально интегрированная компания, которая обеспечена собственной железной рудой более чем на 100%. Производит и продает различные виды стальной продукции, а также железную руду и уголь. По итогам 2021 года доля продаж стальной продукции с высокой добавленной стоимостью составила 45%.

✅ Северсталь традиционно относят к экспортерам. По итогам 2021 года 47% выручки было получено от экспортных продаж. Если раньше это всегда было большим плюсом, то теперь требует подробного пересмотра. Так в случае с Северсталью значительный кусок выручки (34%) пришелся на европейский регион. В новой реальности судьба этой части доходов пока остается под значительным риском.

💰Финансовые показатели

📉К сожалению, прошлые темпы роста выручки и прибыли больше не имеют значения. Дальнейшая динамика денежных потоков будет зависеть от ряда факторов и рисков, которые разберем ниже.

💵На передний план финансовых показателей выходит долговая нагрузка. В условиях высоких процентных ставок именно размер и структура долга могут стать решающим фактором, позволяющим пережить трудные времена или наоборот пойти ко дну.

Долг у Северстали невысокий, Чистый долг/EBITDA=0,23. Однако около 80% номинировано в валюте, а сейчас это дополнительный риск, пока неизвестно как в будущем перераспределится выручка по географии продаж.

В середине марта компания стала первой из российских экспортеров, допустившей технический дефолт по еврооблигациям из-за невозможности провести платеж в валюте. С платежеспособностью это никак не связано, в ближайшее время подобные случаи могут произойти с любыми еврооблигациями.

🤯 Новые риски

❌ Минпромторг требует от черных металлургов ограничить наценку на продажу продукции внутри страны до 20-25%. Это неминуемо ударит по маржинальности, так как внутренний рынок — это половина выручки Северстали.

❌ ЕС ввел санкции против основного акционера компании — Алексея Мордашова. Это грозит потерей значительной части продаж на европейском рынке, а также сложностями с расчетами по еврооблигациям и привлечением нового валютного долга.

❌ У Северстали ранее не было продаж на азиатском рынке. Поэтому в среднесрочной перспективе придется перестраивать экспорт. Возможно компания сделает упор на странах ближнего Востока.

❌ Стальная продукция российских металлургов, в отличие, например, от палладия, алмазов или газа, не является незаменимой на европейском и мировых рынках. Поэтому поблажек в санкциях в этом направлении может не последовать.

🤑 Дивиденды

📌Совет директоров компании рекомендовал 109,81 рублей на акцию по итогам 2021 года. При цене акций на 28 марта это дает около 10% доходности. Однако нужно понимать, что даже если Северсталь останется одной из немногих компаний, выплативших дивиденды по итогам 2021 года, то обольщаться этим фактом не стоит. Дальнейшая судьба дивидендной истории пока остается туманной.

📌Вывод

К сожалению, большинство тех преимуществ, за которые инвесторы всегда ценили Северсталь, в текущих реалиях может сойти на нет. Возможная потеря европейского рынка и снижение маржинальности продаж на внутреннем рынке — это серьезный двойной удар для бизнеса. Высокая обеспеченность сырьем и низкая долговая нагрузка должны помочь пережить кризис и дать время на перестройку. Однако, на мой взгляд, сейчас цена акций недостаточно отражает все риски, поэтому торопиться с покупкой Северстали не стоит как минимум до появления ясности по рынкам сбыта.

https://smart-lab.ru/blog/790585.php

автор: Георгий Аведиков

Жизнь не стоит на месте: Мосбиржа постепенно возобновляет торги акциями и облигациями, а мы пытаемся сориентироваться в новой реальности и понять, какие компании позволят рассчитывать на доход для акционеров в изменившемся мире.

Сегодня речь пойдет об одной из любимых дивидендных фишек из сектора черной металлургии — компании Северсталь.

🧐 Ключевые факты о бизнесе

✅ Северсталь — вертикально интегрированная компания, которая обеспечена собственной железной рудой более чем на 100%. Производит и продает различные виды стальной продукции, а также железную руду и уголь. По итогам 2021 года доля продаж стальной продукции с высокой добавленной стоимостью составила 45%.

✅ Северсталь традиционно относят к экспортерам. По итогам 2021 года 47% выручки было получено от экспортных продаж. Если раньше это всегда было большим плюсом, то теперь требует подробного пересмотра. Так в случае с Северсталью значительный кусок выручки (34%) пришелся на европейский регион. В новой реальности судьба этой части доходов пока остается под значительным риском.

💰Финансовые показатели

📉К сожалению, прошлые темпы роста выручки и прибыли больше не имеют значения. Дальнейшая динамика денежных потоков будет зависеть от ряда факторов и рисков, которые разберем ниже.

💵На передний план финансовых показателей выходит долговая нагрузка. В условиях высоких процентных ставок именно размер и структура долга могут стать решающим фактором, позволяющим пережить трудные времена или наоборот пойти ко дну.

Долг у Северстали невысокий, Чистый долг/EBITDA=0,23. Однако около 80% номинировано в валюте, а сейчас это дополнительный риск, пока неизвестно как в будущем перераспределится выручка по географии продаж.

В середине марта компания стала первой из российских экспортеров, допустившей технический дефолт по еврооблигациям из-за невозможности провести платеж в валюте. С платежеспособностью это никак не связано, в ближайшее время подобные случаи могут произойти с любыми еврооблигациями.

🤯 Новые риски

❌ Минпромторг требует от черных металлургов ограничить наценку на продажу продукции внутри страны до 20-25%. Это неминуемо ударит по маржинальности, так как внутренний рынок — это половина выручки Северстали.

❌ ЕС ввел санкции против основного акционера компании — Алексея Мордашова. Это грозит потерей значительной части продаж на европейском рынке, а также сложностями с расчетами по еврооблигациям и привлечением нового валютного долга.

❌ У Северстали ранее не было продаж на азиатском рынке. Поэтому в среднесрочной перспективе придется перестраивать экспорт. Возможно компания сделает упор на странах ближнего Востока.

❌ Стальная продукция российских металлургов, в отличие, например, от палладия, алмазов или газа, не является незаменимой на европейском и мировых рынках. Поэтому поблажек в санкциях в этом направлении может не последовать.

🤑 Дивиденды

📌Совет директоров компании рекомендовал 109,81 рублей на акцию по итогам 2021 года. При цене акций на 28 марта это дает около 10% доходности. Однако нужно понимать, что даже если Северсталь останется одной из немногих компаний, выплативших дивиденды по итогам 2021 года, то обольщаться этим фактом не стоит. Дальнейшая судьба дивидендной истории пока остается туманной.

📌Вывод

К сожалению, большинство тех преимуществ, за которые инвесторы всегда ценили Северсталь, в текущих реалиях может сойти на нет. Возможная потеря европейского рынка и снижение маржинальности продаж на внутреннем рынке — это серьезный двойной удар для бизнеса. Высокая обеспеченность сырьем и низкая долговая нагрузка должны помочь пережить кризис и дать время на перестройку. Однако, на мой взгляд, сейчас цена акций недостаточно отражает все риски, поэтому торопиться с покупкой Северстали не стоит как минимум до появления ясности по рынкам сбыта.

https://smart-lab.ru/blog/790585.php

Forwarded from СМАРТЛАБ НОВОСТИ

Несмотря на общий оптимизм, судя по опросу, существует и противоположное мнение

Пик по доллару ещё впереди

автор: Сергей Пирогов

Когда рубль стоил 120, многие аналитики говорили о том, что он должен укрепиться, потому что у страны сильный платежный баланс (инвестиционные потоки заморожены, а по внешней торговле профицит). Но рубль уже укрепился со 120 до 83, а ведь баланс продолжает быть профицитным. Продолжая эту логику, неужели стоит ждать укрепления снова и снова?

Практика показывает, что платежный баланс может объяснять краткосрочные отклонения валюты от фундаментально оправданного уровня, но не меняют его. Например, у Ирана, как у экспортоориентированной экономики, резко вырос профицит платежного баланса в 2018 после введения новых санкций. Но риал не укреплялся, а в несколько раз обесценивался.

Я считаю, соотношение валют должно отражать соотношение объемов производства в стране и напечатанной денежной массы. Если говорить о денежной массе, то курс рубля обратно пропорционален скорости печати, а если бы курс валюты от денежной массы не зависел, можно было бы напечатать бесконечное количество рублей, обменять их на доллары и купить все компании в мире. Разумеется, так экономика не работает, поэтому курс валюты будет обесцениваться, если денежная масса будет расти, при прочих равных.

Вторая составляющая — это производство, его разумно мерять как ВВП в одной валюте. Поскольку в мировой торговле все таки преобладает доллар, разумно сравнивать ВВП двух стран в долларах (это даёт представление, как соотносится объем производства в этих странах между собой).

Если сравнить курс рубля со стоимостью акций, то

— ВВП — это как выручка компании

— Денежная масса — это как количество акций компании

Чем выше выручка, тем выше цена при прочих равных. Чем больше акций напечатано, тем ниже цена акций (поэтому ВТБ стоит несколько копеек за акцию, а Сбербанк 160 рублей).

Едва ли это приведет к росту ВВП России в долларах, то есть исходя из соотношений производства курс валюты должен ослабнуть.

Что касается денежной массы, то у нас есть примеры кризисов 2008, 2015, 2020 годов, и поведение ЦБ было примерно одинаковым — ускорялась печать денег (не напрямую, а конечно через банки). Денежная масса в среднем увеличивалась на 16% в год.

Оборачиваемости рубля нанесен удар из за санкций и отказа западных компаний от сотрудничества с российскими компаниями. Поэтому здесь тоже рубль должен ослабнуть.

Если сложить эффекты этих трёх факторов, то рубль к доллару с высокой вероятностью будет выше 110 в ближайший год. Более точная оценка зависит в первую очередь от масштабов падения ВВП. Если брать сценарий 1998 года, когда в долларах ВВП снизился на 38%, то по моим расчетам курс доллара к рублю может вырасти до уровня 165.

Если сложить эффекты этих трёх факторов, то рубль к доллару с высокой вероятностью будет выше 110 в ближайший год. Более точная оценка зависит в первую очередь от масштабов падения ВВП. Если брать сценарий 1998 года, когда в долларах ВВП снизился на 38%, то по моим расчетам курс доллара к рублю может вырасти до уровня 165.

https://smart-lab.ru/blog/790719.php

Пик по доллару ещё впереди

автор: Сергей Пирогов

Когда рубль стоил 120, многие аналитики говорили о том, что он должен укрепиться, потому что у страны сильный платежный баланс (инвестиционные потоки заморожены, а по внешней торговле профицит). Но рубль уже укрепился со 120 до 83, а ведь баланс продолжает быть профицитным. Продолжая эту логику, неужели стоит ждать укрепления снова и снова?

Практика показывает, что платежный баланс может объяснять краткосрочные отклонения валюты от фундаментально оправданного уровня, но не меняют его. Например, у Ирана, как у экспортоориентированной экономики, резко вырос профицит платежного баланса в 2018 после введения новых санкций. Но риал не укреплялся, а в несколько раз обесценивался.

Я считаю, соотношение валют должно отражать соотношение объемов производства в стране и напечатанной денежной массы. Если говорить о денежной массе, то курс рубля обратно пропорционален скорости печати, а если бы курс валюты от денежной массы не зависел, можно было бы напечатать бесконечное количество рублей, обменять их на доллары и купить все компании в мире. Разумеется, так экономика не работает, поэтому курс валюты будет обесцениваться, если денежная масса будет расти, при прочих равных.

Вторая составляющая — это производство, его разумно мерять как ВВП в одной валюте. Поскольку в мировой торговле все таки преобладает доллар, разумно сравнивать ВВП двух стран в долларах (это даёт представление, как соотносится объем производства в этих странах между собой).

Если сравнить курс рубля со стоимостью акций, то

— ВВП — это как выручка компании

— Денежная масса — это как количество акций компании

Чем выше выручка, тем выше цена при прочих равных. Чем больше акций напечатано, тем ниже цена акций (поэтому ВТБ стоит несколько копеек за акцию, а Сбербанк 160 рублей).

Едва ли это приведет к росту ВВП России в долларах, то есть исходя из соотношений производства курс валюты должен ослабнуть.

Что касается денежной массы, то у нас есть примеры кризисов 2008, 2015, 2020 годов, и поведение ЦБ было примерно одинаковым — ускорялась печать денег (не напрямую, а конечно через банки). Денежная масса в среднем увеличивалась на 16% в год.

Оборачиваемости рубля нанесен удар из за санкций и отказа западных компаний от сотрудничества с российскими компаниями. Поэтому здесь тоже рубль должен ослабнуть.

Если сложить эффекты этих трёх факторов, то рубль к доллару с высокой вероятностью будет выше 110 в ближайший год. Более точная оценка зависит в первую очередь от масштабов падения ВВП. Если брать сценарий 1998 года, когда в долларах ВВП снизился на 38%, то по моим расчетам курс доллара к рублю может вырасти до уровня 165.

Если сложить эффекты этих трёх факторов, то рубль к доллару с высокой вероятностью будет выше 110 в ближайший год. Более точная оценка зависит в первую очередь от масштабов падения ВВП. Если брать сценарий 1998 года, когда в долларах ВВП снизился на 38%, то по моим расчетам курс доллара к рублю может вырасти до уровня 165.

https://smart-lab.ru/blog/790719.php

{kind=link}

Перевод росADR из IB в Россию для конвертации

автор: Дмитрий Гринберг

Вкратце проблема:

В связи с новым законом об обязательном делистинге роскомпаний с иностранных бирж ожидается конвертация ADR в обыкновенные акции (обычку).

Обычка котируется на MOEX. В данный момент в IB невозможно продать росакции на Мосбирже. Вероятно, также невозможно будет получать дивиденды по российской обычке в будущем в IB.

Поэтому российские акции держать в IB смысла нет.

Вдобавок, есть определенные страхи, что при конвертации ADR в обычку розничные клиенты IB могут получить неблагоприятные условия (кукиш, по-русски), так как акции числятся на счете IB, а он отображается как нерезидент из недружественной страны в депозитарии. В данном случае граждане РФ, обслуживающиеся в IB, тоже будут отображаться либо никак, либо так же как IB.

IB хранит гордое молчание (официальных писем не было), а их в эстонской поддержке уровень обслуживания и ответов ниже плинтуса.

Решением проблемы видится перевод ADR к росброкеру и, в дальнейшем, принудительная конвертация по новому закону и поступление рос обыконовенных акций на счет к росброкеру.

Это возможно, как пишет Svetochka в этом посте (в середине марта у нее получилось перевести ADR Сбера) smart-lab.ru/blog/773361.php

На данный момент сегодня я контактировал с росброкерами:

— Райффайзенбанк — получена инструкция по переводу (кратко — попросили запросить в IB место хранения бумаг, я даже не знаю, как это сформулировать на английском, чтобы отправить тикет в IB) — тормознутое общение через e-mail, на уточняющие вопросы не отвечают уже несколько часов.

— АТОН (через мессенджер — невнятные ответы, замедленная реакция, пока нет конкретной инфы)

— Финам (уточняют уже несколько часов, оперативное общение через мессенджер)

Я VIP клиент, и такое отношение брокеров и аутичная реакция — это просто позор для них и для их менеджеров.

Нам, как клиентам, предлагаю обмениваться информацией в комментариях и долбить брокеров совместно. На данные момент четких наглядных инструкций по переводу IB-росброкер НЕТ.

Олигархи, несомненно, решат свои проблемы по переводу сами и без нас.

У крупных компаний, таких Лукойл, может быть до 30% акций размещено в ADR.

Надеяться, что все произойдет само и ADR-ки переведутся автоматом — наивно. Закон уже прошел 3-ье чтение, впереди считанные дни перед подписанием и публикацией.

https://smart-lab.ru/blog/790804.php

автор: Дмитрий Гринберг

Вкратце проблема:

В связи с новым законом об обязательном делистинге роскомпаний с иностранных бирж ожидается конвертация ADR в обыкновенные акции (обычку).

Обычка котируется на MOEX. В данный момент в IB невозможно продать росакции на Мосбирже. Вероятно, также невозможно будет получать дивиденды по российской обычке в будущем в IB.

Поэтому российские акции держать в IB смысла нет.

Вдобавок, есть определенные страхи, что при конвертации ADR в обычку розничные клиенты IB могут получить неблагоприятные условия (кукиш, по-русски), так как акции числятся на счете IB, а он отображается как нерезидент из недружественной страны в депозитарии. В данном случае граждане РФ, обслуживающиеся в IB, тоже будут отображаться либо никак, либо так же как IB.

IB хранит гордое молчание (официальных писем не было), а их в эстонской поддержке уровень обслуживания и ответов ниже плинтуса.

Решением проблемы видится перевод ADR к росброкеру и, в дальнейшем, принудительная конвертация по новому закону и поступление рос обыконовенных акций на счет к росброкеру.

Это возможно, как пишет Svetochka в этом посте (в середине марта у нее получилось перевести ADR Сбера) smart-lab.ru/blog/773361.php

На данный момент сегодня я контактировал с росброкерами:

— Райффайзенбанк — получена инструкция по переводу (кратко — попросили запросить в IB место хранения бумаг, я даже не знаю, как это сформулировать на английском, чтобы отправить тикет в IB) — тормознутое общение через e-mail, на уточняющие вопросы не отвечают уже несколько часов.

— АТОН (через мессенджер — невнятные ответы, замедленная реакция, пока нет конкретной инфы)

— Финам (уточняют уже несколько часов, оперативное общение через мессенджер)

Я VIP клиент, и такое отношение брокеров и аутичная реакция — это просто позор для них и для их менеджеров.

Нам, как клиентам, предлагаю обмениваться информацией в комментариях и долбить брокеров совместно. На данные момент четких наглядных инструкций по переводу IB-росброкер НЕТ.

Олигархи, несомненно, решат свои проблемы по переводу сами и без нас.

У крупных компаний, таких Лукойл, может быть до 30% акций размещено в ADR.

Надеяться, что все произойдет само и ADR-ки переведутся автоматом — наивно. Закон уже прошел 3-ье чтение, впереди считанные дни перед подписанием и публикацией.

https://smart-lab.ru/blog/790804.php

Загадка рубля

Установив мощный режим продажи выручки, Центробанк РФ задал задачку экономистам и инвесторам.

Поскольку введены capital controls (ограничения на движения капитала), а 80% валютной выручки продается, плюс импорт в марте упал на 30%, рубль закономерно укрепился и мало что мешает ему расти дальше.

При этом курс в отсутствие движений капитала не совсем рыночный, и ЦБ может двинуть его куда захочет. Вопрос в том, куда хочет сам ЦБ и что думает население о ценности валюты.

Расшифрую:

1. В моменте рубль крепкий, и это может позволить ЦБ восстановить обрушенные резервы валюты, скупая ее дешево. Также это делает курс выгодным, пока экономика пытается семи правдами и неправдами достать дефицитные компоненты и оборудование (будь доллар по 120, это было бы ещё одной головной болью).

2. С другой стороны, как ни крутись, Правительство РФ, отвечая на вызовы (падение доходов, проблемы отраслей), увеличит расходы и тем самым зальет доп. денег в экономику… которая при этом станет меньше производить (даже пр-во нефти может упасть процентов на 10 в результате эмбарго от Европы).

Здесь показателен кейс Ирана, который имел всю дорогу положительное торговое сальдо, но в силу того, что кол-во денег в экономике росло, а выпуск многих товаров стал невозможен, ценность денег упала. То есть вырос курс доллара

3. Если ЦБ будет снижать % ставки до 16-17% в апреле и далее, это простимулирует население убежать из банков и потратить деньги. Если же ставку оставят, люди могут продлить деньги под 20% и кэш не выльется в реальную экономику (товар-деньги-товар). Тут все зависит от решения регулятора.

Таким образом, пока что банки выкупают валюту экспортеров и сливают излишки через биржу, но по мере того как Россия станет меньше производить, меньше импортировать, а в экономику вольют денег для ее поддержки (банально ЗП военным и пенсии индексируют), курс рубля может заметно ослабиться пропорционально падению выпуска и росту денег в обращении к концу этого года.

Сейчас эта ситуация похожа на пример с шариком на столе (у которого есть потенциальная энергия, которая в один момент превратится в кинетическую).

Читайте статью Сергея Пирогова на смартлаб: https://smart-lab.ru/blog/790387.php

Установив мощный режим продажи выручки, Центробанк РФ задал задачку экономистам и инвесторам.

Поскольку введены capital controls (ограничения на движения капитала), а 80% валютной выручки продается, плюс импорт в марте упал на 30%, рубль закономерно укрепился и мало что мешает ему расти дальше.

При этом курс в отсутствие движений капитала не совсем рыночный, и ЦБ может двинуть его куда захочет. Вопрос в том, куда хочет сам ЦБ и что думает население о ценности валюты.

Расшифрую:

1. В моменте рубль крепкий, и это может позволить ЦБ восстановить обрушенные резервы валюты, скупая ее дешево. Также это делает курс выгодным, пока экономика пытается семи правдами и неправдами достать дефицитные компоненты и оборудование (будь доллар по 120, это было бы ещё одной головной болью).

2. С другой стороны, как ни крутись, Правительство РФ, отвечая на вызовы (падение доходов, проблемы отраслей), увеличит расходы и тем самым зальет доп. денег в экономику… которая при этом станет меньше производить (даже пр-во нефти может упасть процентов на 10 в результате эмбарго от Европы).

Здесь показателен кейс Ирана, который имел всю дорогу положительное торговое сальдо, но в силу того, что кол-во денег в экономике росло, а выпуск многих товаров стал невозможен, ценность денег упала. То есть вырос курс доллара

3. Если ЦБ будет снижать % ставки до 16-17% в апреле и далее, это простимулирует население убежать из банков и потратить деньги. Если же ставку оставят, люди могут продлить деньги под 20% и кэш не выльется в реальную экономику (товар-деньги-товар). Тут все зависит от решения регулятора.

Таким образом, пока что банки выкупают валюту экспортеров и сливают излишки через биржу, но по мере того как Россия станет меньше производить, меньше импортировать, а в экономику вольют денег для ее поддержки (банально ЗП военным и пенсии индексируют), курс рубля может заметно ослабиться пропорционально падению выпуска и росту денег в обращении к концу этого года.

Сейчас эта ситуация похожа на пример с шариком на столе (у которого есть потенциальная энергия, которая в один момент превратится в кинетическую).

Читайте статью Сергея Пирогова на смартлаб: https://smart-lab.ru/blog/790387.php

Негатив уйдёт, а ПОЗИТИВ останется!

Positive Technologies представила финансовую отчётность по МСФО и провела презентацию для инвесторов. Говорили на встрече не только о достигнутых результатах, фокус менеджмента сейчас - возможности для развития в новой экономической реальности.

Сильные результаты 2021 года позволяют компании строить серьёзные планы на будущее:

- Чистая прибыль за 2021 год составила 1,9 млрд рублей, что превышает показатель 2020 года на 27%

- EBITDA 2,9 млрд рублей (+35% г/г)

- Валовая прибыль выросла на 32% по сравнению с 2020 годом, до 6,2 млрд. рублей,

- Валовая рентабельность - впечатляющие 88%

Компания вышла на биржу в конце 2021 года, но уже имеет среди своих акционеров более 21.000 инвесторов - физических лиц.

Российские инвесторы любят дивиденды, и Позитив идёт навстречу своим миноритариям. Пока эмитенты один за другим отменяют выплаты, Позитив принял решение распределить на дивиденды половину чистой прибыли (950 млн рублей; 14,4 рубля на одну акцию).

При этом кейс Positive Technologies - история роста. Компания растёт двузначными темпами, а в нынешней конъюнктуре имеет шанс масштабироваться кратно. Пока западные конкуренты один за другим покидают российский рынок, возможности для роста у российского поставщика услуг по кибербезопасности расширяются.

Positive Technologies представила финансовую отчётность по МСФО и провела презентацию для инвесторов. Говорили на встрече не только о достигнутых результатах, фокус менеджмента сейчас - возможности для развития в новой экономической реальности.

Сильные результаты 2021 года позволяют компании строить серьёзные планы на будущее:

- Чистая прибыль за 2021 год составила 1,9 млрд рублей, что превышает показатель 2020 года на 27%

- EBITDA 2,9 млрд рублей (+35% г/г)

- Валовая прибыль выросла на 32% по сравнению с 2020 годом, до 6,2 млрд. рублей,

- Валовая рентабельность - впечатляющие 88%

Компания вышла на биржу в конце 2021 года, но уже имеет среди своих акционеров более 21.000 инвесторов - физических лиц.

Российские инвесторы любят дивиденды, и Позитив идёт навстречу своим миноритариям. Пока эмитенты один за другим отменяют выплаты, Позитив принял решение распределить на дивиденды половину чистой прибыли (950 млн рублей; 14,4 рубля на одну акцию).

При этом кейс Positive Technologies - история роста. Компания растёт двузначными темпами, а в нынешней конъюнктуре имеет шанс масштабироваться кратно. Пока западные конкуренты один за другим покидают российский рынок, возможности для роста у российского поставщика услуг по кибербезопасности расширяются.

{kind=link}

🔥Итоги дня: IMOEX +1% Новые санкции приводят к новым максимумам

автор: Роман Ранний

📉USDRUB -4.6% Доллар открыл торги очередным падение, в моменте курс доходил до 74.27 руб. за доллар. Меры предпринятые ЦБ продолжают оказывать серьёзную поддержку рублю, а основные санкционные ограничения со стороны западных стран уже учтены в котировках рубля 💪

📉НКНХ -6.5% Газета «Бизнес онлайн» сообщает, что с конца февраля предприятие действует в условиях беспрецедентных торговых и логистических ограничений. Это уже привело к фактическому снижению экспорта на европейский рынок, где реализовывалась существенная часть продукции НКНХ, в том числе к вынужденной приостановке исполнения контрактов с отдельными потребителями. Продолжающееся накопление остатков сырья и готовой продукции на складах создает высокий риск как минимум частичной разгрузки производств.

📈Сбербанк +4.2% После попадания в SDN — лист Сбербанк сообщил, что продолжает работать в штатном режиме. Введённые санкции не окажут существенного влияния на работу банка и никак не отразятся на обслуживании россиян, поскольку система уже адаптировалась к ранее введённым ограничениям. Опыт, ресурсы и экспертиза Сбера позволяют нам успешно работать в любых условиях. Вчера котировки активно снижались, но сегодня спекулянты переосмыслили информацию и готовы снова покупать акции банка💪 Минфин предложил госбанкам отказаться от дивидендов, но это и так было понятно🤷ž♂️

📈Газпром +2.2% Газпром резко начал расти, после сообщения о возможности выплат дивидендов госкомпаниями. Антон Силуанов заявил, что выплата дивидендов госкомпаниями возможна — не у всех критическая ситуация, будет индивидуальный подход.

📈Yandex +2.9% «Роскомназдор вводит меры понуждения в отношении Google LLC за многочисленные нарушения российского законодательства. Теперь (и до тех пор, пока корпорация не одумается) поисковые системы будут информировать пользователей о том, что ресурсы Google нарушают наши законы. Насколько мне известно, „Яндекс“ запустит такое информирование уже совсем скоро», — написал заместитель председателя комитета Госдумы по информационной политике, информбезопасности и связи, член фракции «Единая Россия» Антон Горелкин.

📈Аэрофлот +1.1% Министерство торговли США сообщило об ограничениях на экспорт, распространяющихся на компании «Аэрофлота», Utair и Azur air. В сообщении министерства отмечается, что оно «распорядилось отменить экспортные привилегии в отношении трех российских авиакомпаний „Аэрофлота“, Utair и Azur air. Это связано с продолжающимися нарушениями с их стороны мер по экспортному контролю, введенные Минторгом США».

📈IMOEX +1% Bloomberg сообщает, что Страны Европейского союза сталкиваются с некоторыми препятствиями, пытаясь договориться о пятом раунде санкций в отношении России, при этом несколько стран заявили, что пакет слишком смягчен. Послы ЕС встретились в четверг утром с целью одобрения пакета, который содержит угольное эмбарго, но Польша сопротивляется внесению изменений в проект плана санкций предложенного Германией, которые продлевают период поэтапного введения запрета на месяц до четырех месяцев.

📈OZON +0.6% В начале дня котировки выросли более чем на 8%, но затем растеряли весь рост. Компания опубликовала отчётность, сохраняет прогноз по росту показателя GMV, включая услуги, на 80% и выше по итогам 2022 года. Отрицательная скорректированная EBITDA маркетплейса Ozon в IV квартале 2021 года составила 15,9 млрд рублей против отрицательного показателя в 3,58 млрд рублей годом ранее, говорится в отчете компании. Выручка Ozon в отчетном периоде увеличилась на 76% — до 66,3 млрд рублей.

https://smart-lab.ru/blog/news/790995.php

автор: Роман Ранний

📉USDRUB -4.6% Доллар открыл торги очередным падение, в моменте курс доходил до 74.27 руб. за доллар. Меры предпринятые ЦБ продолжают оказывать серьёзную поддержку рублю, а основные санкционные ограничения со стороны западных стран уже учтены в котировках рубля 💪

📉НКНХ -6.5% Газета «Бизнес онлайн» сообщает, что с конца февраля предприятие действует в условиях беспрецедентных торговых и логистических ограничений. Это уже привело к фактическому снижению экспорта на европейский рынок, где реализовывалась существенная часть продукции НКНХ, в том числе к вынужденной приостановке исполнения контрактов с отдельными потребителями. Продолжающееся накопление остатков сырья и готовой продукции на складах создает высокий риск как минимум частичной разгрузки производств.

📈Сбербанк +4.2% После попадания в SDN — лист Сбербанк сообщил, что продолжает работать в штатном режиме. Введённые санкции не окажут существенного влияния на работу банка и никак не отразятся на обслуживании россиян, поскольку система уже адаптировалась к ранее введённым ограничениям. Опыт, ресурсы и экспертиза Сбера позволяют нам успешно работать в любых условиях. Вчера котировки активно снижались, но сегодня спекулянты переосмыслили информацию и готовы снова покупать акции банка💪 Минфин предложил госбанкам отказаться от дивидендов, но это и так было понятно🤷ž♂️

📈Газпром +2.2% Газпром резко начал расти, после сообщения о возможности выплат дивидендов госкомпаниями. Антон Силуанов заявил, что выплата дивидендов госкомпаниями возможна — не у всех критическая ситуация, будет индивидуальный подход.

📈Yandex +2.9% «Роскомназдор вводит меры понуждения в отношении Google LLC за многочисленные нарушения российского законодательства. Теперь (и до тех пор, пока корпорация не одумается) поисковые системы будут информировать пользователей о том, что ресурсы Google нарушают наши законы. Насколько мне известно, „Яндекс“ запустит такое информирование уже совсем скоро», — написал заместитель председателя комитета Госдумы по информационной политике, информбезопасности и связи, член фракции «Единая Россия» Антон Горелкин.

📈Аэрофлот +1.1% Министерство торговли США сообщило об ограничениях на экспорт, распространяющихся на компании «Аэрофлота», Utair и Azur air. В сообщении министерства отмечается, что оно «распорядилось отменить экспортные привилегии в отношении трех российских авиакомпаний „Аэрофлота“, Utair и Azur air. Это связано с продолжающимися нарушениями с их стороны мер по экспортному контролю, введенные Минторгом США».

📈IMOEX +1% Bloomberg сообщает, что Страны Европейского союза сталкиваются с некоторыми препятствиями, пытаясь договориться о пятом раунде санкций в отношении России, при этом несколько стран заявили, что пакет слишком смягчен. Послы ЕС встретились в четверг утром с целью одобрения пакета, который содержит угольное эмбарго, но Польша сопротивляется внесению изменений в проект плана санкций предложенного Германией, которые продлевают период поэтапного введения запрета на месяц до четырех месяцев.

📈OZON +0.6% В начале дня котировки выросли более чем на 8%, но затем растеряли весь рост. Компания опубликовала отчётность, сохраняет прогноз по росту показателя GMV, включая услуги, на 80% и выше по итогам 2022 года. Отрицательная скорректированная EBITDA маркетплейса Ozon в IV квартале 2021 года составила 15,9 млрд рублей против отрицательного показателя в 3,58 млрд рублей годом ранее, говорится в отчете компании. Выручка Ozon в отчетном периоде увеличилась на 76% — до 66,3 млрд рублей.

https://smart-lab.ru/blog/news/790995.php

{kind=link}

Обзор прессы: нефть, доллар, брокеры, Алроса, уголь, газ — 08/04/22

👉Шольц: на отказ от российского угля в рамках санкций ЕС будет 120 дней

👉Еврокомиссия: расчеты в рублях за российский газ сочтут обходом санкций

👉Япония намерена постепенно снижать импорт российского угля

👉США расширили санкции против АЛРОСА и российских судостроительных предприятий

👉Подсанкционные брокеры тасуют клиентские массы

👉США разрешили поставлять в Россию телекоммуникационное и интернет-оборудование

👉Аналитики предсказали рублю укрепление в апреле–мае до 60-65 руб./$

👉До последней бочки: собьет ли стратегический резерв США мировые цены на нефть

https://smart-lab.ru/blog/news/791105.php

#gazp #alrs #mtlr

👉Шольц: на отказ от российского угля в рамках санкций ЕС будет 120 дней

👉Еврокомиссия: расчеты в рублях за российский газ сочтут обходом санкций

👉Япония намерена постепенно снижать импорт российского угля

👉США расширили санкции против АЛРОСА и российских судостроительных предприятий

👉Подсанкционные брокеры тасуют клиентские массы

👉США разрешили поставлять в Россию телекоммуникационное и интернет-оборудование

👉Аналитики предсказали рублю укрепление в апреле–мае до 60-65 руб./$

👉До последней бочки: собьет ли стратегический резерв США мировые цены на нефть

https://smart-lab.ru/blog/news/791105.php

#gazp #alrs #mtlr

smart-lab.ru

Обзор прессы: нефть, доллар, брокеры, Алроса, уголь, газ — 08/04/22

Шольц: на отказ от российского угля в рамках санкций ЕС будет 120 дней Пятый пакет санкций Евросоюза (ЕС), включающий

Впервые получил вычет по ИИС по упрощенной схеме. Рассказываю подробности

автор: Инвестор Сергей

Так быстро налоговый вычет я еще не получал. А между тем я уже семь раз возвращал вычеты за использование Индивидуального инвестиционного счета (ИИС). В общей сложности за 7 лет вернул более 350 000 рублей.

В прошлые годы процедура возврата занимала 7-8 месяцев. Подавал документы только в марте, после того, как в налоговую подтягивалась информация о моих доходах от работодателя. Затем три месяца длилась камеральная проверка. Потом еще месяц ожидания, когда налоговый вычет поступит на банковской счет. Теперь все проще.

Итак, на днях на банковский счет пришли очередные средства от налоговой — почему-то двумя платежами: 51 522 и 478 руб. Получил максимально возможную сумму в 52 000 руб., так как внес в прошлом году ровно 400 000 руб. То есть прошло около 3 месяцев от начала года. При этом от меня потребовалось минимум усилий.

Распишу по датам:

2 февраля — в личном кабинете налогоплательщика на сайте налоговой пришло уведомление о том, что налоговая получила сведения для предоставления налогового вычета в упрощенном порядке. То есть брокер сам предоставляет информацию в налоговую об ИИС и размере пополнения за прошлый год. Мне тут предпринимать ничего не пришлось.

21 марта — в личном кабинете получил уведомление, что сформировано предзаполненное заявление на получение вычета. Подписал. Правда, на этом этапе система пару раз глюкнула.

5 апреля — пришло сообщение с ответом о положительном решении и суммой вычета.

6 апреля — налоговая перечислила вычет на мой банковский счет.

Отлично, я считаю.

Кстати, ИИС я наконец-то закрыл и завел новый, потому как на счету скопилась большая сумма.

https://smart-lab.ru/blog/790965.php

автор: Инвестор Сергей

Так быстро налоговый вычет я еще не получал. А между тем я уже семь раз возвращал вычеты за использование Индивидуального инвестиционного счета (ИИС). В общей сложности за 7 лет вернул более 350 000 рублей.

В прошлые годы процедура возврата занимала 7-8 месяцев. Подавал документы только в марте, после того, как в налоговую подтягивалась информация о моих доходах от работодателя. Затем три месяца длилась камеральная проверка. Потом еще месяц ожидания, когда налоговый вычет поступит на банковской счет. Теперь все проще.

Итак, на днях на банковский счет пришли очередные средства от налоговой — почему-то двумя платежами: 51 522 и 478 руб. Получил максимально возможную сумму в 52 000 руб., так как внес в прошлом году ровно 400 000 руб. То есть прошло около 3 месяцев от начала года. При этом от меня потребовалось минимум усилий.

Распишу по датам:

2 февраля — в личном кабинете налогоплательщика на сайте налоговой пришло уведомление о том, что налоговая получила сведения для предоставления налогового вычета в упрощенном порядке. То есть брокер сам предоставляет информацию в налоговую об ИИС и размере пополнения за прошлый год. Мне тут предпринимать ничего не пришлось.

21 марта — в личном кабинете получил уведомление, что сформировано предзаполненное заявление на получение вычета. Подписал. Правда, на этом этапе система пару раз глюкнула.

5 апреля — пришло сообщение с ответом о положительном решении и суммой вычета.

6 апреля — налоговая перечислила вычет на мой банковский счет.

Отлично, я считаю.

Кстати, ИИС я наконец-то закрыл и завел новый, потому как на счету скопилась большая сумма.

https://smart-lab.ru/blog/790965.php

{kind=link}

⚠️Не забывайте, что самые быстрые новости для инвесторов по российскому фондовому рынку тут 👉🏼 @newssmartlab

На Смартлабе пишут как частные инвесторы, так и эмитенты.

ММК написал в своём блоге шикарный пост с разбором производственного цикла стали.

автор: Вероника Крячко

Из чего производят сталь?

Вернемся на шаг назад и посмотрим, с чего все начинается – какое сырье используют металлурги?

Важно понимать, что выбор сырья зависит от способа производства стали. Для наиболее распространенного способа – доменно-конвертерного – используется чугун. Чтобы получить этот сплав в домнах, металлургам необходимо железорудное сырье, полученное путем различной переработки железной руды, и топливо, в первую очередь угольный кокс.

Железная руда – это минерал, в достаточном количестве содержащий элемент железо (Fe). Железо – четвертый по распространенности элемент во внешней коре земли, и железную руду добывают примерно в 50 странах мира.

Угольный кокс – основной вид твердого топлива для доменных печей. Его получают из каменного коксующегося угля после того, как уголь прокалили при высокой температуре без доступа воздуха, таким образом удалив все летучие вещества. Образуется твердая пористая спекшаяся масса, которую используют в доменном производстве в качестве восстановителя для химической реакции, а также для выработки тепла.

В электросталеплавильном производстве в качестве сырья применяется металлолом, а также железо прямого восстановления и горячебрикетированное железо.

Металлолом – пришедшие в негодность металлические изделия, которые собирают для переработки. Поскольку металл по всему миру используется в огромных масштабах, объемы постоянно поступающего в утиль металлолома также велики. Использование металлолома экологично и позволяет снизить нагрузку на железорудные и угольные месторождения.

Железо прямого восстановления (губчатое железо) – вид сырья, который получают путем восстановления железной руды без ее плавления, используется в ЭСП-производстве как аналог металлолома. Горячебрикетированное железо – один из видов железа прямого восстановления с высоким процентом железа в составе (более 90%).

Еще один важный вид ресурсов, необходимый для производства стали, – энергоресурсы. Для производства одной тонны стального проката (с учетом всех переделов) расходуется до 1,5 тонны топлива, до 500 кВт⋅ч электроэнергии, свыше 12000 МДж тепловой энергии, до 300 тонн воды, до 2000 м3 сжатого воздуха, до 90 м3 кислорода. В себестоимости металлургической продукции энергозатраты составляют от 30 до 70%. Кроме того, черная металлургия не только потребляет значительное количество энергии, но и производит её в виде вторичных энергоресурсов.

Как видите, производство стали – очень ресурсоемкий процесс. Именно поэтому важным вопросом для металлургов является степень вертикальной интеграции – объединения в одной компании либо одном холдинге горнодобывающих, коксохимических и металлургических мощностей.

Читайте полную статью на смартлаб: https://smart-lab.ru/company/mmk/blog/791164.php

ММК написал в своём блоге шикарный пост с разбором производственного цикла стали.

автор: Вероника Крячко

Из чего производят сталь?

Вернемся на шаг назад и посмотрим, с чего все начинается – какое сырье используют металлурги?

Важно понимать, что выбор сырья зависит от способа производства стали. Для наиболее распространенного способа – доменно-конвертерного – используется чугун. Чтобы получить этот сплав в домнах, металлургам необходимо железорудное сырье, полученное путем различной переработки железной руды, и топливо, в первую очередь угольный кокс.

Железная руда – это минерал, в достаточном количестве содержащий элемент железо (Fe). Железо – четвертый по распространенности элемент во внешней коре земли, и железную руду добывают примерно в 50 странах мира.

Угольный кокс – основной вид твердого топлива для доменных печей. Его получают из каменного коксующегося угля после того, как уголь прокалили при высокой температуре без доступа воздуха, таким образом удалив все летучие вещества. Образуется твердая пористая спекшаяся масса, которую используют в доменном производстве в качестве восстановителя для химической реакции, а также для выработки тепла.

В электросталеплавильном производстве в качестве сырья применяется металлолом, а также железо прямого восстановления и горячебрикетированное железо.

Металлолом – пришедшие в негодность металлические изделия, которые собирают для переработки. Поскольку металл по всему миру используется в огромных масштабах, объемы постоянно поступающего в утиль металлолома также велики. Использование металлолома экологично и позволяет снизить нагрузку на железорудные и угольные месторождения.

Железо прямого восстановления (губчатое железо) – вид сырья, который получают путем восстановления железной руды без ее плавления, используется в ЭСП-производстве как аналог металлолома. Горячебрикетированное железо – один из видов железа прямого восстановления с высоким процентом железа в составе (более 90%).

Еще один важный вид ресурсов, необходимый для производства стали, – энергоресурсы. Для производства одной тонны стального проката (с учетом всех переделов) расходуется до 1,5 тонны топлива, до 500 кВт⋅ч электроэнергии, свыше 12000 МДж тепловой энергии, до 300 тонн воды, до 2000 м3 сжатого воздуха, до 90 м3 кислорода. В себестоимости металлургической продукции энергозатраты составляют от 30 до 70%. Кроме того, черная металлургия не только потребляет значительное количество энергии, но и производит её в виде вторичных энергоресурсов.

Как видите, производство стали – очень ресурсоемкий процесс. Именно поэтому важным вопросом для металлургов является степень вертикальной интеграции – объединения в одной компании либо одном холдинге горнодобывающих, коксохимических и металлургических мощностей.

Читайте полную статью на смартлаб: https://smart-lab.ru/company/mmk/blog/791164.php

{kind=link}

🔥Итоги дня: IMOEX -1.6% ЦБ смягчает ДКП

автор: Роман Ранний

📈RGBI +3.3% Совет директоров Банка России принял решение снизить ключевую ставку с 11 апреля 2022 года на 300 б.п., до 17,00% годовых. Следующее заседание, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 29 апреля 2022 года. Более того, ЦБ допускает возможность дальнейшего снижения ключевой ставки на ближайших заседаниях.

📉USDRUB -0.3% Доллар сегодня резко снижался, в моменте котировки дошли до 71 рубля, но затем котировки вернулись в исходное положение. Председатель комитета Государственной думы по финансовым рынкам Анатолий Аксаков заявил, что сейчас российское правительство контролирует экономическую ситуацию, что позволит ЦБ понизить ставку вплоть до 10% примерно за шесть месяцев😳

📉Алроса -11.1% Управление по контролю за иностранными активами Министерства финансов США (OFAC) внесло в санкционные списки алмазодобывающую компанию «АЛРОСА». Ведомство выпустило генеральную лицензию, в которой предписало американским физическим и юридическим лицам завершить финансовые операции с «Алросой» до 7 мая 2022 года. Новые ограничения в отношении компании «Алроса» расширяют уже введенные ранее санкции на привлечение капитала. Они предполагают заморозку собственности и финансовых активов попавших под рестрикции компаний и физлиц на американской территории.

📈Газпромнефть +1.7% Сербия получила освобождение от пятого пакета санкций Евросоюза, наложенных на российские компании, что позволяет ей продолжать импорт нефти для компании NIS, контролируемой российской «Газпром нефтью», пишет агентство Bloomberg со ссылкой на комментарий вице-премьера страны Зорану Михайлович (Zorana Mihajlovic). «Поставки нефти на наш рынок по трубопроводу Jadranski Naftovod, или JANAF, будут продолжаться даже после 15 мая, когда их пришлось бы остановить из-за санкций», — сказала она.

📉Сбербанк -2.6% Премьер Японии Фумио Кисида в пятницу объявил, что в рамках новых санкций против РФ намерен заморозить активы Сбербанка и примерно 550 россиян, передает агентство Bloomberg.

📉Brent -1.2% Bloomberg сообщает, что Нефтяная компания Shell использует хитрую схему, чтобы продавать нефть из РФ под маркой другой нефти. Суть в том, чтобы продавать баррель, в котором только 49,99% приходится на Россию, до тех пор пока остальные 50,01% поступают из других источников, груз нефти технически не российского происхождения. На нефтяном рынке трейдеры называют это “латвийской смесью”😉

https://smart-lab.ru/blog/791384.php

автор: Роман Ранний

📈RGBI +3.3% Совет директоров Банка России принял решение снизить ключевую ставку с 11 апреля 2022 года на 300 б.п., до 17,00% годовых. Следующее заседание, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 29 апреля 2022 года. Более того, ЦБ допускает возможность дальнейшего снижения ключевой ставки на ближайших заседаниях.

📉USDRUB -0.3% Доллар сегодня резко снижался, в моменте котировки дошли до 71 рубля, но затем котировки вернулись в исходное положение. Председатель комитета Государственной думы по финансовым рынкам Анатолий Аксаков заявил, что сейчас российское правительство контролирует экономическую ситуацию, что позволит ЦБ понизить ставку вплоть до 10% примерно за шесть месяцев😳

📉Алроса -11.1% Управление по контролю за иностранными активами Министерства финансов США (OFAC) внесло в санкционные списки алмазодобывающую компанию «АЛРОСА». Ведомство выпустило генеральную лицензию, в которой предписало американским физическим и юридическим лицам завершить финансовые операции с «Алросой» до 7 мая 2022 года. Новые ограничения в отношении компании «Алроса» расширяют уже введенные ранее санкции на привлечение капитала. Они предполагают заморозку собственности и финансовых активов попавших под рестрикции компаний и физлиц на американской территории.

📈Газпромнефть +1.7% Сербия получила освобождение от пятого пакета санкций Евросоюза, наложенных на российские компании, что позволяет ей продолжать импорт нефти для компании NIS, контролируемой российской «Газпром нефтью», пишет агентство Bloomberg со ссылкой на комментарий вице-премьера страны Зорану Михайлович (Zorana Mihajlovic). «Поставки нефти на наш рынок по трубопроводу Jadranski Naftovod, или JANAF, будут продолжаться даже после 15 мая, когда их пришлось бы остановить из-за санкций», — сказала она.

📉Сбербанк -2.6% Премьер Японии Фумио Кисида в пятницу объявил, что в рамках новых санкций против РФ намерен заморозить активы Сбербанка и примерно 550 россиян, передает агентство Bloomberg.

📉Brent -1.2% Bloomberg сообщает, что Нефтяная компания Shell использует хитрую схему, чтобы продавать нефть из РФ под маркой другой нефти. Суть в том, чтобы продавать баррель, в котором только 49,99% приходится на Россию, до тех пор пока остальные 50,01% поступают из других источников, груз нефти технически не российского происхождения. На нефтяном рынке трейдеры называют это “латвийской смесью”😉

https://smart-lab.ru/blog/791384.php

{kind=link}

Для тех, кто пропустил, повторю ⭐️САМЫЙ ПОЛЕЗНЫЙ ПОСТ НЕДЕЛИ!

Тезисы из интервью с Элвисом Марламовым от 2stocks

👉 Рублей много, акций мало — рост рынка ожидаем. Единственный шанс вложить длинные деньги с доходностью выше 12% (текущие 10 летние ОФЗ) — акции.

👉 Нерезы заблочены, единственный выход — параллельный рынок (как сейчас полиметалл, ВЕОН). считает что это будет очень не скоро, возможно годы.

👉 Нерезов разблокируют только при разблокировании ЗВР.

👉 ВК вырос из-за того, что крупные парни шортили VK на вылете из индекса MSCI. Шорт стоит дорого, MSCI заморожен — получится небольшой шортсквиз.

👉 Портфель перед обвалом — наращивал плечи перед 24.02, не верил в обострение.

ЕН+, угольщики (Мечел, Распадская), ВТБ и ВЕОН. ВТБ и ВЕОН пришлось продать в убыток (потерял деньги). Примерно половину портфеля потерял полностью, внутри дня 24.02 терял 70% в моменте (Плечи 24.02 не смог продать).

👉 24.02.22 в момент обвала покупал ОЗОН.

Вечные компании по мнению Элвиса (по аналогии идей Грэма):

👉 Полюс — большие запасы на 60 лет и низкая себестоимость.

👉 Русгидро — генерирует энергию бесплатно

👉 ГМК Норникель — отказаться нельзя, низкая себестоимость, уникальные запасы

👉 ЕН+ — алюминий, гидростанции + акции Норникеля.

👉 Вечные компании позволят сохранить деньги в плохом сценарии, это не значит, что они имеют гарантированный рост

👉 Газпром дивиденд 50р за 2021, 100р за 2022 по мнению Элвиса — чисто дивидендная идея-спекуляция.

👉 Дивидендные инвесторы пришли из-за неинтересных депозитов — сейчас ситуация иная, дивидендный подход себя временно исчерпал. Считать дивидендную доходность без ROE и анализа денежных потоков — глупость.

👉 Фаворит из IT сектора — ОЗОН.

Продолжение тут: https://smart-lab.ru/blog/789451.php

Наздоровье!

Тезисы из интервью с Элвисом Марламовым от 2stocks

👉 Рублей много, акций мало — рост рынка ожидаем. Единственный шанс вложить длинные деньги с доходностью выше 12% (текущие 10 летние ОФЗ) — акции.

👉 Нерезы заблочены, единственный выход — параллельный рынок (как сейчас полиметалл, ВЕОН). считает что это будет очень не скоро, возможно годы.

👉 Нерезов разблокируют только при разблокировании ЗВР.

👉 ВК вырос из-за того, что крупные парни шортили VK на вылете из индекса MSCI. Шорт стоит дорого, MSCI заморожен — получится небольшой шортсквиз.

👉 Портфель перед обвалом — наращивал плечи перед 24.02, не верил в обострение.

ЕН+, угольщики (Мечел, Распадская), ВТБ и ВЕОН. ВТБ и ВЕОН пришлось продать в убыток (потерял деньги). Примерно половину портфеля потерял полностью, внутри дня 24.02 терял 70% в моменте (Плечи 24.02 не смог продать).

👉 24.02.22 в момент обвала покупал ОЗОН.

Вечные компании по мнению Элвиса (по аналогии идей Грэма):

👉 Полюс — большие запасы на 60 лет и низкая себестоимость.

👉 Русгидро — генерирует энергию бесплатно

👉 ГМК Норникель — отказаться нельзя, низкая себестоимость, уникальные запасы

👉 ЕН+ — алюминий, гидростанции + акции Норникеля.

👉 Вечные компании позволят сохранить деньги в плохом сценарии, это не значит, что они имеют гарантированный рост

👉 Газпром дивиденд 50р за 2021, 100р за 2022 по мнению Элвиса — чисто дивидендная идея-спекуляция.

👉 Дивидендные инвесторы пришли из-за неинтересных депозитов — сейчас ситуация иная, дивидендный подход себя временно исчерпал. Считать дивидендную доходность без ROE и анализа денежных потоков — глупость.

👉 Фаворит из IT сектора — ОЗОН.

Продолжение тут: https://smart-lab.ru/blog/789451.php

Наздоровье!

{kind=link}

Как быстро разобраться в ОФЗ?

Автор: Московская Биржа (подписаться)

21 марта на Московской бирже возобновились торги на фондовом рынке. Первым доступным инструментом стали облигации федерального займа (ОФЗ). Что это за бумаги и как ими пользоваться – расскажем далее.

Если коротко, ОФЗ – это облигации правительства РФ, выпускаемые Минфином. Номинал одной ОФЗ – 1000 рублей. Сейчас на Московской бирже торгуется 61 выпуск ОФЗ, которые отличаются сроками погашения, доходностью и валютой номинала.

Где посмотреть информацию про ОФЗ?

Переходим по ссылке на официальный сайт биржи и во вкладке «Типы облигаций» выбираем ОФЗ. После этого в нижней части страницы появится таблица с подробной информацией.

Также у каждой бумаги есть своя карточка на сайте биржи, где перечислены основные параметры.

Как быстро разобраться во всех выпусках ОФЗ?

В приложении брокера и на moex.com все ОФЗ можно легко найти по серии бумаги – это 5-значный номер. По первым двум числам этого номера можно определить тип облигации:

24xxx и 29xxx – это «флоатеры». Купонная доходность этих бумаг зависит от динамики ставок на денежном рынке (конкретно – RUONIA). Пример бумаги: ОФЗ 29018.

25xxx и 26xxx – ОФЗ-ПД, то есть бумаги с постоянным купонным доходом. Его размер не меняется в течение всей жизни облигации.

46xxx – ОФЗ-АД, облигации с амортизацией долга. Это значит, что номинал бумаги постепенно возвращается держателю ОФЗ – как если бы ваш заемщик решил возвращать долг частями, а не сразу всю сумму.

52xxx и 53xxx – ОФЗ-ИН, инфляционные ОФЗ. Номинал этих бумаг каждый год индексируется на величину официальной инфляции.

Где посмотреть доходность бумаг?

Переходим в раздел «Графики доходности и дюрации». В нем отображаются доходности облигаций с постоянным купонным доходом (ОФЗ-ПД) в зависимости от срока погашения бумаги. Каждая точка – определенный выпуск бумаги.

Если совместить все точки, получается так называемая кривая доходности. На конец марта она инвертирована. Это означает, что по бумагам с погашением до 3 лет доходность выше, чем по более «длинным» ОФЗ. До экстренного повышения ставок Банком России ситуация была противоположной: чем дольше срок до погашения – тем выше была доходность бумаги.

Источник: https://smart-lab.ru/company/moex/blog/789951.php

Автор: Московская Биржа (подписаться)

21 марта на Московской бирже возобновились торги на фондовом рынке. Первым доступным инструментом стали облигации федерального займа (ОФЗ). Что это за бумаги и как ими пользоваться – расскажем далее.

Если коротко, ОФЗ – это облигации правительства РФ, выпускаемые Минфином. Номинал одной ОФЗ – 1000 рублей. Сейчас на Московской бирже торгуется 61 выпуск ОФЗ, которые отличаются сроками погашения, доходностью и валютой номинала.

Где посмотреть информацию про ОФЗ?

Переходим по ссылке на официальный сайт биржи и во вкладке «Типы облигаций» выбираем ОФЗ. После этого в нижней части страницы появится таблица с подробной информацией.

Также у каждой бумаги есть своя карточка на сайте биржи, где перечислены основные параметры.

Как быстро разобраться во всех выпусках ОФЗ?

В приложении брокера и на moex.com все ОФЗ можно легко найти по серии бумаги – это 5-значный номер. По первым двум числам этого номера можно определить тип облигации:

24xxx и 29xxx – это «флоатеры». Купонная доходность этих бумаг зависит от динамики ставок на денежном рынке (конкретно – RUONIA). Пример бумаги: ОФЗ 29018.

25xxx и 26xxx – ОФЗ-ПД, то есть бумаги с постоянным купонным доходом. Его размер не меняется в течение всей жизни облигации.

46xxx – ОФЗ-АД, облигации с амортизацией долга. Это значит, что номинал бумаги постепенно возвращается держателю ОФЗ – как если бы ваш заемщик решил возвращать долг частями, а не сразу всю сумму.

52xxx и 53xxx – ОФЗ-ИН, инфляционные ОФЗ. Номинал этих бумаг каждый год индексируется на величину официальной инфляции.

Где посмотреть доходность бумаг?

Переходим в раздел «Графики доходности и дюрации». В нем отображаются доходности облигаций с постоянным купонным доходом (ОФЗ-ПД) в зависимости от срока погашения бумаги. Каждая точка – определенный выпуск бумаги.

Если совместить все точки, получается так называемая кривая доходности. На конец марта она инвертирована. Это означает, что по бумагам с погашением до 3 лет доходность выше, чем по более «длинным» ОФЗ. До экстренного повышения ставок Банком России ситуация была противоположной: чем дольше срок до погашения – тем выше была доходность бумаги.

Источник: https://smart-lab.ru/company/moex/blog/789951.php

{kind=link}

Экспортёрам будет крышка.

Автор: Zmey

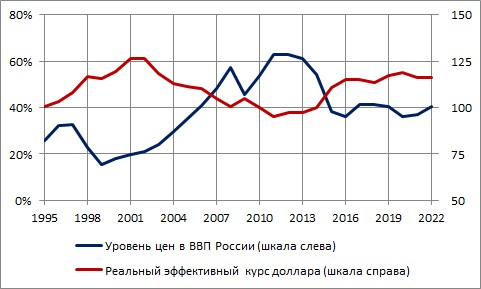

Уровень цен в ВВП это один из ключевых индикаторов экономики. По определению, это соотношение странового ВВП, переведённого в доллары США по официальному курсу, к ВВП по паритету покупательной способности. В целом, показатель отображает, насколько высокими являются внутренние цены по сравнению с США. Он важен для экспортёров. Чем ниже уровень цен в ВВП, тем больше, при прочих равных условиях, они получают рублей на каждый вырученный доллар.

Из графика видно, что в современной истории уровень цен в ВВП России колебался в диапазоне 20-60%. Наиболее дорогой (60%) наша страна была непосредственно перед обвалом 2014-го года. Именно тогда погорел Мечел, а многие другие ненефтегазовые экспортёры (Магнитка, Русал, Распадская) генерили сплошные убытки. Проблемы были даже у энергетиков, хотя они и не является экспортёрами в явном виде. Сейчас, в связи с резким укреплением рубля, нужно рассмотреть повторение этого сценария.

Прямо сейчас, при курсе 74 рубля за один доллар уровень цен в ВВП России составляет 40% (по моим расчётам, с учётом уже зафиксированной инфляции). Казалось бы, это ещё не критично, но есть некоторые детали, которые уже делают нынешний уровень таковым. Во-первых, инфляция так просто не остановится. Эта штука инертная и уже имеющиеся проблемы с комплектующими и логистикой запросто увеличат цены ещё на 5-10% буквально за несколько месяцев.

Во-вторых, по сравнению с первой половиной прошлого десятилетия сильно подорожал сам доллар. Наши конкуренты не в США, а в Европе, Китае, Турции и других странах, поэтому чтобы учитывать реальные конкурентные условия нынешний уровень цен в ВВП России нужно ещё умножить на коэффициент 1.2… В общем, никаких экспортёров я бы не трогал. А уж при курсе 60 и вовсе будет кровища.

Источник: https://smart-lab.ru/blog/791335.php

Автор: Zmey

Уровень цен в ВВП это один из ключевых индикаторов экономики. По определению, это соотношение странового ВВП, переведённого в доллары США по официальному курсу, к ВВП по паритету покупательной способности. В целом, показатель отображает, насколько высокими являются внутренние цены по сравнению с США. Он важен для экспортёров. Чем ниже уровень цен в ВВП, тем больше, при прочих равных условиях, они получают рублей на каждый вырученный доллар.

Из графика видно, что в современной истории уровень цен в ВВП России колебался в диапазоне 20-60%. Наиболее дорогой (60%) наша страна была непосредственно перед обвалом 2014-го года. Именно тогда погорел Мечел, а многие другие ненефтегазовые экспортёры (Магнитка, Русал, Распадская) генерили сплошные убытки. Проблемы были даже у энергетиков, хотя они и не является экспортёрами в явном виде. Сейчас, в связи с резким укреплением рубля, нужно рассмотреть повторение этого сценария.

Прямо сейчас, при курсе 74 рубля за один доллар уровень цен в ВВП России составляет 40% (по моим расчётам, с учётом уже зафиксированной инфляции). Казалось бы, это ещё не критично, но есть некоторые детали, которые уже делают нынешний уровень таковым. Во-первых, инфляция так просто не остановится. Эта штука инертная и уже имеющиеся проблемы с комплектующими и логистикой запросто увеличат цены ещё на 5-10% буквально за несколько месяцев.

Во-вторых, по сравнению с первой половиной прошлого десятилетия сильно подорожал сам доллар. Наши конкуренты не в США, а в Европе, Китае, Турции и других странах, поэтому чтобы учитывать реальные конкурентные условия нынешний уровень цен в ВВП России нужно ещё умножить на коэффициент 1.2… В общем, никаких экспортёров я бы не трогал. А уж при курсе 60 и вовсе будет кровища.

Источник: https://smart-lab.ru/blog/791335.php

{kind=link}

Покупка недвижимости на Анталийском побережье

Автор: Артем Табуреткин

Живу полгода на Анталийское побережье, в Авсалларе(20 км от Аланьи), решил поделиться своими мыслями по поводу покупки недвижимости в этом регионе Турции.

Возможно, кому-то будет полезно.

Мы с супругой когда в Турцию приехали, в первый месяц тоже загорелись покупкой тут недвижимости. Но когда чуть побольше посмотрели, пообщались, проанализировали, поняли, что здесь покупать недвижимость вообще не нужно. Точнее, категорически не нужно 😊

На мой взгляд, есть довольно большое количество аспектов:

1. Качество жилья

Может быть абсолютно никакая шумоизоляция, термоизоляция, протекающие окна, раз. Отваливающийся через полгода-год ремонт и т.п.

Здесь очень много строек сейчас, и мы увидели из каких материалов и как всё это строится.

2. Управляющие компании

Несоблюдение договоров застройщиком: неработающие объекты инфраструктуры, игнорирование обязательств застройщиком, воровство ежегодной квартплаты(айдат в Турции)

3. Выход из недвижимости обойдётся очень дорого, относительно входа.

Мы поняли, что потом продать эту недвижимость будет возможно только лишь таким же иностранцам, так как в Турции цена в евро. В Турции выстраивается пирамида продаж недвижимости иностранцам.

Местные практически не покупают такое жильё. А то жильё, в котором живут местные, будет более низкого уровня.

Мы также были на Кипре, где очень хорошо видно, что там произошло с аналогично выстраиваемой пирамидой недвижимости.

4. Содержание и обслуживание недвижимости требует много внимания.

Как бы привязывает тебя к месту. Чтобы нормально сдавать — нужны люди кому ты сможешь доверять эту работу. Либо регулярно самому ездить на место.

Читайте далее: https://smart-lab.ru/blog/791696.php

Автор: Артем Табуреткин

Живу полгода на Анталийское побережье, в Авсалларе(20 км от Аланьи), решил поделиться своими мыслями по поводу покупки недвижимости в этом регионе Турции.

Возможно, кому-то будет полезно.

Мы с супругой когда в Турцию приехали, в первый месяц тоже загорелись покупкой тут недвижимости. Но когда чуть побольше посмотрели, пообщались, проанализировали, поняли, что здесь покупать недвижимость вообще не нужно. Точнее, категорически не нужно 😊

На мой взгляд, есть довольно большое количество аспектов:

1. Качество жилья

Может быть абсолютно никакая шумоизоляция, термоизоляция, протекающие окна, раз. Отваливающийся через полгода-год ремонт и т.п.

Здесь очень много строек сейчас, и мы увидели из каких материалов и как всё это строится.

2. Управляющие компании

Несоблюдение договоров застройщиком: неработающие объекты инфраструктуры, игнорирование обязательств застройщиком, воровство ежегодной квартплаты(айдат в Турции)

3. Выход из недвижимости обойдётся очень дорого, относительно входа.

Мы поняли, что потом продать эту недвижимость будет возможно только лишь таким же иностранцам, так как в Турции цена в евро. В Турции выстраивается пирамида продаж недвижимости иностранцам.

Местные практически не покупают такое жильё. А то жильё, в котором живут местные, будет более низкого уровня.

Мы также были на Кипре, где очень хорошо видно, что там произошло с аналогично выстраиваемой пирамидой недвижимости.

4. Содержание и обслуживание недвижимости требует много внимания.

Как бы привязывает тебя к месту. Чтобы нормально сдавать — нужны люди кому ты сможешь доверять эту работу. Либо регулярно самому ездить на место.

Читайте далее: https://smart-lab.ru/blog/791696.php

smart-lab.ru

Читайте Artem Taburetkin на смартлабе

Artem Taburetkin. Блог на смартлабе: сообщество трейдеров и инвесторов

Обзор прессы: Ростелеком, Новатэк, дефолт, СПГ, дизельное топливо — 11/04/22

👉Европа отказалась поставлять в РФ оборудование для СПГ

👉Министр финансов Антон Силуанов — о попытках Запада объявить России дефолт и возможности выпуска новых еврооблигаций

👉НОВАТЭК просит обнулить НДПИ на газ для Обского ГХК

👉Минэнерго требует от нефтекомпаний увеличивать продажи дизтоплива

👉У международных компаний могут возникнуть проблемы с отчетностью

👉Госоператоры не смогут использовать оборудование Ericsson и Nokia

👉Правительство выделит на поддержку авиаотрасли 311 млрд рублей

https://smart-lab.ru/blog/news/791810.php

#rtkm #nvtk #gazp

👉Европа отказалась поставлять в РФ оборудование для СПГ

👉Министр финансов Антон Силуанов — о попытках Запада объявить России дефолт и возможности выпуска новых еврооблигаций

👉НОВАТЭК просит обнулить НДПИ на газ для Обского ГХК

👉Минэнерго требует от нефтекомпаний увеличивать продажи дизтоплива

👉У международных компаний могут возникнуть проблемы с отчетностью

👉Госоператоры не смогут использовать оборудование Ericsson и Nokia