Обзор прессы: М.видео, Роснано, Сбербанк, Мать и дитя, ПИФ, ОФЗ, еврооблигации, Газпром — 18/04/22

👉Вопрос оплаты за поставки из России может разделить ЕС

👉Невозможность выплат по еврооблигациям беспокоит бизнес

👉Российские вагоны застревают в ЕС из-за санкций

👉Владельцы Эльги смотрят на металл. Они создали компанию для инвестиций в сталь

👉НПЗ резко снижают цены на мазут в попытке избежать остановки

👉Банки начали сокращать кешбэк из-за регулирования тарифа за прием карт

👉Доходность российского госдолга снижается

👉ПИФы поделятся купонами. Пайщикам предлагают регулярные выплаты

👉Ритейлеры откажутся от открытия новых магазинов

👉«Мать и дитя» пошли в аптеку. «Доктис» открывает интернет-сервисы и офлайн-дискаунтеры

👉«Самокат» с середины марта закрыл бизнес в 15 городах

👉«Роснано» попросило правительство о докапитализации

👉Брокеров лишили возможности проверять паспорта клиентов через Минцифры

👉«М.видео» может отказаться почти от 100 000 кв. м складов

https://smart-lab.ru/blog/news/793814.php

#gazp #sber #mvid #mdmg

👉Вопрос оплаты за поставки из России может разделить ЕС

👉Невозможность выплат по еврооблигациям беспокоит бизнес

👉Российские вагоны застревают в ЕС из-за санкций

👉Владельцы Эльги смотрят на металл. Они создали компанию для инвестиций в сталь

👉НПЗ резко снижают цены на мазут в попытке избежать остановки

👉Банки начали сокращать кешбэк из-за регулирования тарифа за прием карт

👉Доходность российского госдолга снижается

👉ПИФы поделятся купонами. Пайщикам предлагают регулярные выплаты

👉Ритейлеры откажутся от открытия новых магазинов

👉«Мать и дитя» пошли в аптеку. «Доктис» открывает интернет-сервисы и офлайн-дискаунтеры

👉«Самокат» с середины марта закрыл бизнес в 15 городах

👉«Роснано» попросило правительство о докапитализации

👉Брокеров лишили возможности проверять паспорта клиентов через Минцифры

👉«М.видео» может отказаться почти от 100 000 кв. м складов

https://smart-lab.ru/blog/news/793814.php

#gazp #sber #mvid #mdmg

smart-lab.ru

Обзор прессы: М.видео, Роснано, Сбербанк, Мать и дитя, ПИФ, ОФЗ, еврооблигации, Газпром — 18/04/22

Вопрос оплаты за поставки из России может разделить ЕС Некоторые покупатели « Газпрома » в Европе уже на этой

М.Видео-Эльдорадо (MVID) - анализ состояния и перспектив ретейлера по итогам 2022г

• Капитализация: 35,3 млрд ₽ (196,3 ₽ за акцию)

• Выручка 2022: 402,5 млрд (-15,5% г/г)

• скор. EBITDA 2022: 15,5 млрд (+69% г/г)

• скор. чистый убыток 2022: 6,7 млрд

• P/E ТТМ: —

• P/E fwd 2023: —

• fwd дивиденд 2022: 0%

«М.Видео» — крупнейшая розничная сеть по объёмам продаж электроники и бытовой техники в России. Компания объединяет розничные бренды: «М.Видео» и «Эльдорадо»

По итогу года компания получила чистый убыток в размере 6,7 млрд против прибыли годом ранее.

Однако, по скорректированным показателям, (за вычетом разовой прибыли в 2021г), чистый убыток сократился на 10,2% г/г. То есть по факту, группа М.Видео уже 2 год находится в убытках на уровне своего основного бизнеса.

Трафик (включая онлайн сегменты) упал на 7% г/г, а рост среднего чека на 5% это падение не компенсирует. Примечательно, что трафик уже на 82% приходится на интернет-торговлю, но никакого роста это не даёт.

За год было закрыто 32 магазина, а капитальные затраты сокращены на 8,5 млрд (-58,5 г/г). Развитие компании сейчас на паузе и скорее всего такое состояние будет сохраняться и в 2023г.

После полной продажи Сбербанку сервиса goods.ru и снижения затрат, у М.Видео образовался денежный запас на балансе в 30,1 млрд. Тем не менее, чистый долг группы все равновыше 65 млрд при ND/EBITDA 4,2.

Обслуживание долга (облигации, банковские займы и т.д.) за 2022г выросло на 74,2% г/г до 14 млрд. Для понимания: на плату по долгам компания тратит сумму, которая на 80% выше операционной прибыли.

Выводы:

Свою позицию по компании я не меняю: у бизнеса существенные проблемы в виде падения операционных показателей большинства сегментов и огромного долга.

Даже вся операционная прибыль М.Видео не покрывает стоимость обслуживания долга и о дивидендах в ближайшей перспективе речи быть не может. Текущая оценка компании ± адекватна, если верить в восстановление бизнеса в будущем.

Автор: TAUREN

#MVID держим?

🔥— держим!

🐳— нееет!

• Капитализация: 35,3 млрд ₽ (196,3 ₽ за акцию)

• Выручка 2022: 402,5 млрд (-15,5% г/г)

• скор. EBITDA 2022: 15,5 млрд (+69% г/г)

• скор. чистый убыток 2022: 6,7 млрд

• P/E ТТМ: —

• P/E fwd 2023: —

• fwd дивиденд 2022: 0%

«М.Видео» — крупнейшая розничная сеть по объёмам продаж электроники и бытовой техники в России. Компания объединяет розничные бренды: «М.Видео» и «Эльдорадо»

По итогу года компания получила чистый убыток в размере 6,7 млрд против прибыли годом ранее.

Однако, по скорректированным показателям, (за вычетом разовой прибыли в 2021г), чистый убыток сократился на 10,2% г/г. То есть по факту, группа М.Видео уже 2 год находится в убытках на уровне своего основного бизнеса.

Трафик (включая онлайн сегменты) упал на 7% г/г, а рост среднего чека на 5% это падение не компенсирует. Примечательно, что трафик уже на 82% приходится на интернет-торговлю, но никакого роста это не даёт.

За год было закрыто 32 магазина, а капитальные затраты сокращены на 8,5 млрд (-58,5 г/г). Развитие компании сейчас на паузе и скорее всего такое состояние будет сохраняться и в 2023г.

После полной продажи Сбербанку сервиса goods.ru и снижения затрат, у М.Видео образовался денежный запас на балансе в 30,1 млрд. Тем не менее, чистый долг группы все равновыше 65 млрд при ND/EBITDA 4,2.

Обслуживание долга (облигации, банковские займы и т.д.) за 2022г выросло на 74,2% г/г до 14 млрд. Для понимания: на плату по долгам компания тратит сумму, которая на 80% выше операционной прибыли.

Выводы:

Свою позицию по компании я не меняю: у бизнеса существенные проблемы в виде падения операционных показателей большинства сегментов и огромного долга.

Даже вся операционная прибыль М.Видео не покрывает стоимость обслуживания долга и о дивидендах в ближайшей перспективе речи быть не может. Текущая оценка компании ± адекватна, если верить в восстановление бизнеса в будущем.

Автор: TAUREN

#MVID держим?

🔥— держим!

🐳— нееет!

{kind=link}

Происходящие события в данном бизнесе должны быть интересны не только держателям акций, но и владельцам облигаций. На данный момент в обращении находятся 4 выпуска: МВ Финанс-001Р-0Х, где Х = 1, 2, 3, 4, которые дают весьма интересную доходность, от 13% годовых.

Заголовок поста это не кликбейт, дела в бизнесе действительно складываются не очень позитивно. Сегодня постараемся разобраться в ситуации более подробно.

Проблемы начинаются на самом верху, на рынке бытовой техники и электроники. Самые востребованные западные и прозападные бренды (Bosch, Apple, LG, Samsung...) покидают РФ и их доля снизилась с 52% до 32%.

Эту нишу постепенно заполняют китайские производители (Haier, Xiaomi, Huawei...), которые наш потребитель покупает не так охотно, но выбирать особо не приходится.

Выручка М.Видео снизилась на (15,5% г/г) до 402,5 млрд руб. Главным фактором снижения стал уход многих иностранных производителей техники с нашего рынка, что оказало давление на динамику продаж.

Скорректированная EBITDA выросла на 69,5% г/г до 15,5 млрд руб. Менеджменту пришлось провести серьезную работу по снижению издержек, благодаря чему общие SG&A расходы снизились на 8% г/г.

Также было принято решение сократить капитальные затраты с 15,1 до 6,1 млрд руб. Но в прибыль выйти все-равно не удалось. Чистый убыток составил (6,7) млрд руб., что на 10,2% ниже, чем в 2021 году.

Самым важным показателем сейчас является долговая нагрузка, общий долг вырос до 95,7 млрд руб., чистый долг на конец 2022 года составил 65,5 млрд руб. Мультипликатор ND/EBITDA = 4,2, что минимум в 2 раза выше нормы.

Стоимость обслуживания долговой нагрузки составила почти 14 млрд руб. по итогам года. И это при уровне скорректированной EBITDA в 15,5 млрд руб. Запас прочности остается совсем небольшой, бизнес фактически находится на гране начала серьезных финансовых проблем.

Остается надеяться на то, что ЦБ не будет поднимать сильно ставку, пока менеджмент делает все возможное для восстановления денежных потоков.

Сейчас компании приходится самой искать поставщиков товара в разных странах, а те в свою очередь просят аванс на поставляемую технику и электронику, что увеличивает издержки и приводит к росту долговой нагрузки.

Раньше не требовалось существенного объема оборотного капитала, средства выплачивались дистрибьютерам по мере реализации товара.

Затрачиваемые усилия на изменение цепочек поставок и реструктуризация бизнеса уже дают свои плоды. По итогам 4 кв. 2022 года доля импорта в GMV выросла до 24,8% с 12,5% по итогам 3 кв. 2022 года. В первом квартале текущего года удалось добиться роста данного показателя до 30%.

Резюмируая все вышесказанное, проблем у бизнеса сейчас хватает, особенно с долговой нагрузкой. Но динамика 4 квартала прошлого года и 1го квартала текущего года намекают на возможный просвет и улучшения дальнейших перспектив. Не будем забегать вперед, дождемся полноценного отчета за 1 квартал.

Думаю, что с долгосрочными целями сейчас не лучшее время залезать в данный актив, в моменте это более спекулятивная идея, которая может хорошо выстрелить или же наоборот упасть еще ниже.

Что касается дивидендов, то в ближайшее время их ждать точно не стоит, пока не снизят долговую нагрузку и не восстановят денежные потоки.

Автор: Георгий Аведиков

Держим #MVID ?

🔥— конечно да!

👀— конечно нет!

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Forwarded from СМАРТЛАБ НОВОСТИ

{kind=link}

Падение Икара

История взлета выше облаков и падения ниже земной тверди. Всего за 2 года компания умудрилась сложится с 880 рублей до 190. Давайте глянем за что так компанию не любит рынок и есть ли инвестиционная привлекательность в активе.

М-видео представляет собой некий гибрид офлайн и онлайн сети, причем 67% всего GMV приходится именно на онлайн продажи. Сам товарооборот по сравнению с прошлым годом припал на 14% — ниже уровня 2020 года. Количество офлайн магазинов сократилось на 3% до 1226.

Можно сказать, что М-видео – онлайн ритейлер с очень дорогими шоурумами и ПВЗ. Компания несколько отстала от трендов покупательского поведения, как в свое время отстала Лента с гипермаркетами и до сих пор старается выправить ситуацию.

Пробежавшись по отчету МСФО’17 за 2022 год видим:

• Снижение выручки на 15% до 402 млрд рублей. Уход многих брендов из РФ заставило компанию перестраивать свою логику продаж. Теперь приходится самостоятельно везти технику в страну. Доля импорта дошла до 25% от GMV за 4 квартал.

• На этом фоне на треть сократились запасы на складах до 112 млрд. Снизилась вдвое дебиторка. Опережающими темпами сократилась кредиторская задолженность. Похоже, схема, когда товар поставляют – его продаешь – гасишь кредиторку, больше не работает. Оборотные активы физически скукожились на 31%. Их оборачиваемость в днях упала с 15 до 194.

Мы наблюдаем торможение и уменьшение оборотных активов на фоне снижения выручки, что собственно, логично. Такая тенденция скорее всего приведет к дальнейшему падению выручки. Компания разваливается на глазах. Она все еще может обслуживать себя, но необходимо восстановление продаж, иначе на фоне сокращения финансовых результатов может слишком сильно вырасти ее долг.

К слову о долге. Невозможность пользования кредиторской задолженностью вынуждает компанию привлекать кредитные деньги для пополнения оборотного капитала. У компании сильно отрицательный капитал – краткосрочные обязательства превышают оборотные активы на 46%.

Для ритейлеров отрицательный оборотный капитал обычное дело из-за постоянных продаж товаров, но все имеет свой предел. В прошлом году превышение было 27%. Скорее всего кредиты будут привлекаться еще.

• Большая часть кредитов – краткосрочная. У компании будет много работы по рефинансированию 82 млрд долга. Ковенанты были нарушены, но от большинства кредиторов поступило оповещение о не требовании немедленного погашения долгов. Netdebt/Ebitda = 4.2; Ebitda/% = 1.1 – на текущий момент компания – раб своих долгов. Все может измениться как в лучшую, так и в худшую сторону, в зависимости от динамики выручки.

• Незначительное сокращение валовой прибыли на 5% до 83 млрд. Опережающее падение себестоимости продаж повлекло увеличение маржинальности по валовой прибыли до 20.6%. Здесь тоже есть ловушка, которую невозможно просчитать наперед. Раньше Мвидео получала от поставщиков техники бонусы за сбыт.

Эти бонусы шли в зачет себестоимости товаров. Не вижу возможности их вычленить, но они действительно огромны. Например, не подтверждение части бонусов в 2021 году привело к дополнительному расходу в 7 млрд, а в дебиторке на конец 2022 есть задолженность в 16.8 млрд бонусов. Это темная история, которая может непредсказуемо изменить маржинальность валовой прибыли.

• Скорр Ебитда выросла до 15.5 млрд рублей, ее маржинальность составила 3,9%

• Скорр убыток составил 6.7 млрд рублей. Капитал остался 6.4 млрд – как раз еще на один убыток.

• Вся эта радость сейчас торгуется по мультипликаторам P/S 0.09, P/B 5.4, EV/Ebitda 6.5. Дешево выглядит только первый из них.

• Дивиденды компания не заплатит – не из чего, да и пока Netdebt/Ebitda выше 2х имеет право не платить по дивполитике.

• С учетом долга и вышесказанных проблем, я бы не покупал акции этой компании даже по текущим ценникам. Чисто спекулятивная бумага. Инвесторам стоит подождать улучшения в оборотном капитале.

Автор: БИРЖЕВОЙ МАКЛЕР

Комментируйте на Смартлабе

https://smart-lab.ru/blog/914507.php

#MVID держим?

❤️— держим, верим!

💔— неее...

История взлета выше облаков и падения ниже земной тверди. Всего за 2 года компания умудрилась сложится с 880 рублей до 190. Давайте глянем за что так компанию не любит рынок и есть ли инвестиционная привлекательность в активе.

М-видео представляет собой некий гибрид офлайн и онлайн сети, причем 67% всего GMV приходится именно на онлайн продажи. Сам товарооборот по сравнению с прошлым годом припал на 14% — ниже уровня 2020 года. Количество офлайн магазинов сократилось на 3% до 1226.

Можно сказать, что М-видео – онлайн ритейлер с очень дорогими шоурумами и ПВЗ. Компания несколько отстала от трендов покупательского поведения, как в свое время отстала Лента с гипермаркетами и до сих пор старается выправить ситуацию.

Пробежавшись по отчету МСФО’17 за 2022 год видим:

• Снижение выручки на 15% до 402 млрд рублей. Уход многих брендов из РФ заставило компанию перестраивать свою логику продаж. Теперь приходится самостоятельно везти технику в страну. Доля импорта дошла до 25% от GMV за 4 квартал.

• На этом фоне на треть сократились запасы на складах до 112 млрд. Снизилась вдвое дебиторка. Опережающими темпами сократилась кредиторская задолженность. Похоже, схема, когда товар поставляют – его продаешь – гасишь кредиторку, больше не работает. Оборотные активы физически скукожились на 31%. Их оборачиваемость в днях упала с 15 до 194.

Мы наблюдаем торможение и уменьшение оборотных активов на фоне снижения выручки, что собственно, логично. Такая тенденция скорее всего приведет к дальнейшему падению выручки. Компания разваливается на глазах. Она все еще может обслуживать себя, но необходимо восстановление продаж, иначе на фоне сокращения финансовых результатов может слишком сильно вырасти ее долг.

К слову о долге. Невозможность пользования кредиторской задолженностью вынуждает компанию привлекать кредитные деньги для пополнения оборотного капитала. У компании сильно отрицательный капитал – краткосрочные обязательства превышают оборотные активы на 46%.

Для ритейлеров отрицательный оборотный капитал обычное дело из-за постоянных продаж товаров, но все имеет свой предел. В прошлом году превышение было 27%. Скорее всего кредиты будут привлекаться еще.

• Большая часть кредитов – краткосрочная. У компании будет много работы по рефинансированию 82 млрд долга. Ковенанты были нарушены, но от большинства кредиторов поступило оповещение о не требовании немедленного погашения долгов. Netdebt/Ebitda = 4.2; Ebitda/% = 1.1 – на текущий момент компания – раб своих долгов. Все может измениться как в лучшую, так и в худшую сторону, в зависимости от динамики выручки.

• Незначительное сокращение валовой прибыли на 5% до 83 млрд. Опережающее падение себестоимости продаж повлекло увеличение маржинальности по валовой прибыли до 20.6%. Здесь тоже есть ловушка, которую невозможно просчитать наперед. Раньше Мвидео получала от поставщиков техники бонусы за сбыт.

Эти бонусы шли в зачет себестоимости товаров. Не вижу возможности их вычленить, но они действительно огромны. Например, не подтверждение части бонусов в 2021 году привело к дополнительному расходу в 7 млрд, а в дебиторке на конец 2022 есть задолженность в 16.8 млрд бонусов. Это темная история, которая может непредсказуемо изменить маржинальность валовой прибыли.

• Скорр Ебитда выросла до 15.5 млрд рублей, ее маржинальность составила 3,9%

• Скорр убыток составил 6.7 млрд рублей. Капитал остался 6.4 млрд – как раз еще на один убыток.

• Вся эта радость сейчас торгуется по мультипликаторам P/S 0.09, P/B 5.4, EV/Ebitda 6.5. Дешево выглядит только первый из них.

• Дивиденды компания не заплатит – не из чего, да и пока Netdebt/Ebitda выше 2х имеет право не платить по дивполитике.

• С учетом долга и вышесказанных проблем, я бы не покупал акции этой компании даже по текущим ценникам. Чисто спекулятивная бумага. Инвесторам стоит подождать улучшения в оборотном капитале.

Автор: БИРЖЕВОЙ МАКЛЕР

Комментируйте на Смартлабе

https://smart-lab.ru/blog/914507.php

#MVID держим?

❤️— держим, верим!

💔— неее...

{kind=link}

М.Видео на пути к банкротству?

Если компания ничего не поменяет, то это неизбежно

М.Видео — российская торговая сеть, которая продает электронику и бытовую технику. В 2018 году М.Видео выкупила магазины Эльдорадо, и теперь владеет двумя сетями. Всего в управлении М.Видео находятся 1 203 магазина в России.

Ключевой акционер М.Видео – Саид Гуцериев, ему принадлежит 50% акций компании. В свободном обращении находятся около 24% акций компании.

🔹Выручка по годам (в млрд руб.)

• 2018 — 321,1

• 2019 — 365,2

• 2020 — 418

• 2021 — 476,4

• 2022 — 402,5

• 2023 (1-е полугодие) — 179,2 (будет 358,4 млрд руб. за год, если повторят результат 1-го полугодия)

Выручка серьезно снижается после 2021 года, минус 25% за 2 года, если М.Видео заработает 358,4 млрд руб. за 2023 год. Снижается и GMV (то есть объем проданной продукции, с 571 млрд руб. в 2021 году до прогнозных 438 млрд руб. в 2023, за 1-е полугодие 219 млрд руб.). М.Видео проигрывает конкуренцию маркетплейсам, там обороты только растут.

🔹Чистая прибыль по годам (в млрд руб.)

• 2018 — 7,7

• 2019 — 9,1

• 2020 — 6,5

• 2021 — -7,5

• 2022 — -6,7

• 2023 (1-е полугодие) — -4,6 (будет -9,2 млрд руб. за год, если повторят)

Третий год М.Видео работает в убыток себе. Это плохо, но не стало бы такой сильной проблемой, если бы не проблемы с балансом, усиленные глупыми дивидендными решениями в 2019-2021 годах. Посмотрите сами.

🔹Собственный капитал компании = 0,2 млрд руб., в 2020 году был 33,6 млрд руб.

Debt / Ratio (обязательства / активы) = 1 (норма до 0,7)

Debt / Equity (обязательства / собственный капитал) = 1 709 (норма до 2)

Объясню, в каком положении М.Видео на простом примере. Есть человек, у него была з/п = 100 000 руб. в месяц, 95 000 в месяц расходов, вроде бы хорошо. Но тут человеку понизили з/п до 80 000 руб. в месяц, расходы он сократить не смог, потратил те небольшие деньги, что у него оставались.

Вот у него сейчас та же з/п в 80 000 руб. и расходы в 95 000 руб., а денег нет. Что ему делать? Повысить доходы не получается, конкурентов много на его место, надо сокращать расходы. Вот М.Видео и придется увольнять сотрудников, закрывать магазины, оптимизироваться, искать новые возможности.

Если не получится, в течение 5 лет компания М.Видео по финансовым причинам может перестать существовать.

Мультипликаторы сейчас смотреть бесполезно, высчитывать справедливую цену не из чего (прибыли нет). На дивиденды рассчитывать не стоит, во-первых, нет прибыли, во-вторых, если вдруг она будет, она пойдет в собственный капитал (если компания хочет жить).

🔸Резюме: компания находится в тяжелой ситуации, я обхожу М.Видео стороной.

Комментируйте на Смартлабе:

https://smart-lab.ru/935126

#MVID держим?

👍— держим!

👀— нет, зачем?

Если компания ничего не поменяет, то это неизбежно

М.Видео — российская торговая сеть, которая продает электронику и бытовую технику. В 2018 году М.Видео выкупила магазины Эльдорадо, и теперь владеет двумя сетями. Всего в управлении М.Видео находятся 1 203 магазина в России.

Ключевой акционер М.Видео – Саид Гуцериев, ему принадлежит 50% акций компании. В свободном обращении находятся около 24% акций компании.

🔹Выручка по годам (в млрд руб.)

• 2018 — 321,1

• 2019 — 365,2

• 2020 — 418

• 2021 — 476,4

• 2022 — 402,5

• 2023 (1-е полугодие) — 179,2 (будет 358,4 млрд руб. за год, если повторят результат 1-го полугодия)

Выручка серьезно снижается после 2021 года, минус 25% за 2 года, если М.Видео заработает 358,4 млрд руб. за 2023 год. Снижается и GMV (то есть объем проданной продукции, с 571 млрд руб. в 2021 году до прогнозных 438 млрд руб. в 2023, за 1-е полугодие 219 млрд руб.). М.Видео проигрывает конкуренцию маркетплейсам, там обороты только растут.

🔹Чистая прибыль по годам (в млрд руб.)

• 2018 — 7,7

• 2019 — 9,1

• 2020 — 6,5

• 2021 — -7,5

• 2022 — -6,7

• 2023 (1-е полугодие) — -4,6 (будет -9,2 млрд руб. за год, если повторят)

Третий год М.Видео работает в убыток себе. Это плохо, но не стало бы такой сильной проблемой, если бы не проблемы с балансом, усиленные глупыми дивидендными решениями в 2019-2021 годах. Посмотрите сами.

🔹Собственный капитал компании = 0,2 млрд руб., в 2020 году был 33,6 млрд руб.

Debt / Ratio (обязательства / активы) = 1 (норма до 0,7)

Debt / Equity (обязательства / собственный капитал) = 1 709 (норма до 2)

Объясню, в каком положении М.Видео на простом примере. Есть человек, у него была з/п = 100 000 руб. в месяц, 95 000 в месяц расходов, вроде бы хорошо. Но тут человеку понизили з/п до 80 000 руб. в месяц, расходы он сократить не смог, потратил те небольшие деньги, что у него оставались.

Вот у него сейчас та же з/п в 80 000 руб. и расходы в 95 000 руб., а денег нет. Что ему делать? Повысить доходы не получается, конкурентов много на его место, надо сокращать расходы. Вот М.Видео и придется увольнять сотрудников, закрывать магазины, оптимизироваться, искать новые возможности.

Если не получится, в течение 5 лет компания М.Видео по финансовым причинам может перестать существовать.

Мультипликаторы сейчас смотреть бесполезно, высчитывать справедливую цену не из чего (прибыли нет). На дивиденды рассчитывать не стоит, во-первых, нет прибыли, во-вторых, если вдруг она будет, она пойдет в собственный капитал (если компания хочет жить).

🔸Резюме: компания находится в тяжелой ситуации, я обхожу М.Видео стороной.

Комментируйте на Смартлабе:

https://smart-lab.ru/935126

#MVID держим?

👍— держим!

👀— нет, зачем?

{kind=link}

Эмоциональные распродажи в бумагах М.Видео: игра не стоит свеч

Облигации М.Видео стали одним из главных ньюсмейкеров на этой неделе, после выхода финансовой отчётности за 6m2023 и появления новостей о нарушении целого ряда финансовых ковенант, установленных в краткосрочных кредитных соглашениях, что даёт банкам безусловное право требования досрочного погашения соответствующих обязательств (на текущий момент это 7,2 млрд руб).

Всё это привело к эмоциональным распродажам в облигациях М.Видео разных выпусков, начиная с прошлой пятницы и по вчерашний четверг. Понятное дело, больше всего досталось третьему и четвёртому выпуску с погашением в 2025 и 2026 году соответственно. Вдумайтесь только: доходность в моменте вчера утром достигала более 40% годовых к погашению!!!

После чего произошёл резкий вынос вверх, на больших объёмах, и по итогам вчерашнего дня доходность к погашению уже составляла около 30+% по длинным выпускам. Наиболее отважные могли легко заработать спекулятивные 20-30% за несколько часов, но такую отважность лично я не понимаю и не очень приветствую.

Какие лично у меня мысли по этому поводу:

Если у вас в портфеле облигации М.Видео уже есть, и их доля относительно небольшая (в моём случае это 3%), то есть смысл оставить их у себя и дальше.

Я полностью признаю, что проблем у компании сейчас предостаточно, но при всём при этом вероятность благоприятного исхода по-прежнему оцениваю выше 50%:

Во-первых, есть такое мнение, что М.Видео от этих же банков получила так называемый «waiver» (отказ от требований), поэтому не факт, что новость настолько фатальная.

А во-вторых, всегда нужно допускать сценарий, при котором компании будет оказана поддержка от контролирующего акционера Саида Гуцериева, которому может прямо или косвенно принадлежать доля около 60% в М.Видео, и исторически в России акционеры склонны спасать контролируемые ими компании, за счёт другого своего бизнеса.

Если у вас доля облигаций М.Видео больше 10%, то я вам вынужден сделать жёсткий выговор: у вас страдает диверсификация в портфеле! Тут я бы задумался о сокращении позиции хотя бы до 5%, тем более текущий всплеск котировок — возможно очень хорошая для этого возможность. Но лучше действовать «лесенкой» и последовательно, вдруг сегодня котировки взлетят ещё выше?

Ну а вариант с покупкой облигаций М.Видео по текущим ценником я бы отмёл напрочь. На мой взгляд, с имеющимся багажом всевозможных проблем и рисков игра не стоит свеч. Понимаю, годовая доходность выше 20% вас манит по облигациям первого выпуска, с погашением в середине апреля 2024 года, однако до этого момента ещё целых 8 месяцев, и для истории под названием М.Видео это очень много, с учётом всех вводных.

Ещё и ключевая ставка, которую ЦБ не так давно поднял до 12%, также не добавляет оптимизма: компании в этих условиях станет ещё тяжелее обслуживать свой высокий долг, и гигантская долговая нагрузка будет неминуемо сжигать чистую прибыль. Почти наверняка М.Видео вновь завершит год с убытком, тут у меня никаких сомнений нет.

Но закончить этот пост я просто обязан на позитивной ноте, это традиционное правило. Есть надежда, что вторая половина 2023 года для М.Видео будет более позитивной по выручке, за счёт роста потребительских расходов и индексации цен на фоне девальвации рубля, поскольку компания активно пополняла свои склады в начале года по более низкому валютному курсу, и сейчас может получить дополнительный доход.

Ну и не забывайте, что долговой портфель М.Видео по итогам 6ь2023 не изменился: в отчётном периоде компания не привлекала новый долг, а только рефинансировала уже имеющийся. Это важный и хоть немного обнадёживающий момент в этой в целом грустной истории.

Автор: Козлов Юрий

#MVID держим?

👍— даааа

🐳— нееее

Облигации М.Видео стали одним из главных ньюсмейкеров на этой неделе, после выхода финансовой отчётности за 6m2023 и появления новостей о нарушении целого ряда финансовых ковенант, установленных в краткосрочных кредитных соглашениях, что даёт банкам безусловное право требования досрочного погашения соответствующих обязательств (на текущий момент это 7,2 млрд руб).

Всё это привело к эмоциональным распродажам в облигациях М.Видео разных выпусков, начиная с прошлой пятницы и по вчерашний четверг. Понятное дело, больше всего досталось третьему и четвёртому выпуску с погашением в 2025 и 2026 году соответственно. Вдумайтесь только: доходность в моменте вчера утром достигала более 40% годовых к погашению!!!

После чего произошёл резкий вынос вверх, на больших объёмах, и по итогам вчерашнего дня доходность к погашению уже составляла около 30+% по длинным выпускам. Наиболее отважные могли легко заработать спекулятивные 20-30% за несколько часов, но такую отважность лично я не понимаю и не очень приветствую.

Какие лично у меня мысли по этому поводу:

Если у вас в портфеле облигации М.Видео уже есть, и их доля относительно небольшая (в моём случае это 3%), то есть смысл оставить их у себя и дальше.

Я полностью признаю, что проблем у компании сейчас предостаточно, но при всём при этом вероятность благоприятного исхода по-прежнему оцениваю выше 50%:

Во-первых, есть такое мнение, что М.Видео от этих же банков получила так называемый «waiver» (отказ от требований), поэтому не факт, что новость настолько фатальная.

А во-вторых, всегда нужно допускать сценарий, при котором компании будет оказана поддержка от контролирующего акционера Саида Гуцериева, которому может прямо или косвенно принадлежать доля около 60% в М.Видео, и исторически в России акционеры склонны спасать контролируемые ими компании, за счёт другого своего бизнеса.

Если у вас доля облигаций М.Видео больше 10%, то я вам вынужден сделать жёсткий выговор: у вас страдает диверсификация в портфеле! Тут я бы задумался о сокращении позиции хотя бы до 5%, тем более текущий всплеск котировок — возможно очень хорошая для этого возможность. Но лучше действовать «лесенкой» и последовательно, вдруг сегодня котировки взлетят ещё выше?

Ну а вариант с покупкой облигаций М.Видео по текущим ценником я бы отмёл напрочь. На мой взгляд, с имеющимся багажом всевозможных проблем и рисков игра не стоит свеч. Понимаю, годовая доходность выше 20% вас манит по облигациям первого выпуска, с погашением в середине апреля 2024 года, однако до этого момента ещё целых 8 месяцев, и для истории под названием М.Видео это очень много, с учётом всех вводных.

Ещё и ключевая ставка, которую ЦБ не так давно поднял до 12%, также не добавляет оптимизма: компании в этих условиях станет ещё тяжелее обслуживать свой высокий долг, и гигантская долговая нагрузка будет неминуемо сжигать чистую прибыль. Почти наверняка М.Видео вновь завершит год с убытком, тут у меня никаких сомнений нет.

Но закончить этот пост я просто обязан на позитивной ноте, это традиционное правило. Есть надежда, что вторая половина 2023 года для М.Видео будет более позитивной по выручке, за счёт роста потребительских расходов и индексации цен на фоне девальвации рубля, поскольку компания активно пополняла свои склады в начале года по более низкому валютному курсу, и сейчас может получить дополнительный доход.

Ну и не забывайте, что долговой портфель М.Видео по итогам 6ь2023 не изменился: в отчётном периоде компания не привлекала новый долг, а только рефинансировала уже имеющийся. Это важный и хоть немного обнадёживающий момент в этой в целом грустной истории.

Автор: Козлов Юрий

#MVID держим?

👍— даааа

🐳— нееее

{kind=link}

Где я вижу надежду в бондах М.Видео

#MVID

Напомню, что после публикации плохого отчета, бонды посыпались. Компания остается убыточной последние 2,5 года.

Затем многие, увидев 30% доходности начали покупать, писать об этом и так далее. Цена немного восстановилось, но дальше риторика о дальнейшем повышении ставок и тд, в итоге вернулись туда же.

Продолжение: https://smart-lab.ru/939415

#MVID

Напомню, что после публикации плохого отчета, бонды посыпались. Компания остается убыточной последние 2,5 года.

Затем многие, увидев 30% доходности начали покупать, писать об этом и так далее. Цена немного восстановилось, но дальше риторика о дальнейшем повышении ставок и тд, в итоге вернулись туда же.

Продолжение: https://smart-lab.ru/939415

smart-lab.ru

Где я вижу надежду в бондах М.Видео

Напомню, что после публикации плохого отчета, бонды посыпались. Компания остается убыточной последние 2,5 года: Затем многие, увидев 30% начали

М.Видео-Эльдорадо вселяет оптимизм по итогам 3 квартала

Автор: Георгий Аведиков

Третий квартал текущего года наиболее показательный для большинства ритейлеров-импортеров, включая М.Видео. Курс рубля к доллару в этот период пересекал отметку в 100 руб., а также прошло достаточно времени, чтобы оценить успешность переориентации логистических цепочек и бизнеса в целом.

Результаты 3 квартала:

• Рост общих продаж (GMV) ускорился до 40% г/г, GMV достиг 140 млрд руб., что даже выше уровня 3 квартала рекордного для Группы 2021 года (135 млрд руб.). Главные причины роста – восстановление спроса на бытовую технику и электронику, а также увеличение ассортимента товаров, благодаря стабилизации поставок.

• Общие онлайн продажи вырослина 50% г/г до 98,1 млрд руб., достигнув отметки в 70% от GMV, что выше уровней аналогичного периода 2021 и 2022 года (67% и 65% соответственно). Тем не менее, GMV по итогам 9 месяцев пока уступает результатам 2021 и 2022 года, хоть и не столь существенно. Появляется шанс, что по итогам всего года получится достигнуть или превзойти уровень прошлого года.

• В 4 квартале у нас много праздников, которые обычно являются отличным драйвером для роста продаж электроники и бытовой техники. Это, конечно же, Новый год, но и в ноябре есть многим известные даты, как распродажи 11.11 и 24.11 «Черная пятница»… И менеджмент к этому уже готовится.

• Также стоит отметить рост доли импорта, который в 3 квартале составил 30% от GMV против 13% годом ранее. Это говорит о том, что часть поставщиков из ЕС постепенно замещается и такая динамика продолжит расти.

• Несмотря на то, что отчет операционный, менеджмент раскрыл предварительные данные по EBITDA: в 3 квартале она выросла на 80% г/г превысив 4 млрд руб. Аналогичные темпы роста мы видели и во 2 квартале текущего года.

• Главный вопрос остается с долговой нагрузкой, по данным из пресс-релиза текущее соотношение ND/EBITDA меньше 5х, что все еще существенно выше нормы. Финансовый директор Группы Анна Гарманова указывает на то, что работа по снижению закредитованности ведется, но точных цифровых ориентиров пока нет: «Мы сохраняем свой прогноз по существенному снижению долговой нагрузки и возврату к умеренному уровню нагрузки по показателю Net debt/EBITDA на конец 2023 года». Полагаю, что речь идет о снижении левериджа ниже 4x к концу года.

• Мне удалось поприсутствовать на встрече с инвесторами, где были развеяны страхи многих владельцев акций о том, что компания может провести доп. эмиссию акций на фоне большой долговой нагрузки. Пока этот вопрос не на повестке и не обсуждается, как будут события развиваться дальше, зависит от ключевых акционеров.

• Резюмируя все вышесказанное, 3 квартал вселяет оптимизм, а 4 квартал должен быть еще лучше. Долговая нагрузка остается высокой, нужно следить за ее динамикой по финансовым отчетам за 3 и 4 квартал. Дивидендов по итогам 2023 года ждать точно не стоит, главный приоритет сейчас — сокращение закредитованности и развитие бизнеса. После выхода финансового отчета сможем более детально проанализировать цифры, но по операционным результатам восстановление уже наметилось.

#MVID держите?

👍— держим, верим!

🐳— нет!

Автор: Георгий Аведиков

Третий квартал текущего года наиболее показательный для большинства ритейлеров-импортеров, включая М.Видео. Курс рубля к доллару в этот период пересекал отметку в 100 руб., а также прошло достаточно времени, чтобы оценить успешность переориентации логистических цепочек и бизнеса в целом.

Результаты 3 квартала:

• Рост общих продаж (GMV) ускорился до 40% г/г, GMV достиг 140 млрд руб., что даже выше уровня 3 квартала рекордного для Группы 2021 года (135 млрд руб.). Главные причины роста – восстановление спроса на бытовую технику и электронику, а также увеличение ассортимента товаров, благодаря стабилизации поставок.

• Общие онлайн продажи вырослина 50% г/г до 98,1 млрд руб., достигнув отметки в 70% от GMV, что выше уровней аналогичного периода 2021 и 2022 года (67% и 65% соответственно). Тем не менее, GMV по итогам 9 месяцев пока уступает результатам 2021 и 2022 года, хоть и не столь существенно. Появляется шанс, что по итогам всего года получится достигнуть или превзойти уровень прошлого года.

• В 4 квартале у нас много праздников, которые обычно являются отличным драйвером для роста продаж электроники и бытовой техники. Это, конечно же, Новый год, но и в ноябре есть многим известные даты, как распродажи 11.11 и 24.11 «Черная пятница»… И менеджмент к этому уже готовится.

• Также стоит отметить рост доли импорта, который в 3 квартале составил 30% от GMV против 13% годом ранее. Это говорит о том, что часть поставщиков из ЕС постепенно замещается и такая динамика продолжит расти.

• Несмотря на то, что отчет операционный, менеджмент раскрыл предварительные данные по EBITDA: в 3 квартале она выросла на 80% г/г превысив 4 млрд руб. Аналогичные темпы роста мы видели и во 2 квартале текущего года.

• Главный вопрос остается с долговой нагрузкой, по данным из пресс-релиза текущее соотношение ND/EBITDA меньше 5х, что все еще существенно выше нормы. Финансовый директор Группы Анна Гарманова указывает на то, что работа по снижению закредитованности ведется, но точных цифровых ориентиров пока нет: «Мы сохраняем свой прогноз по существенному снижению долговой нагрузки и возврату к умеренному уровню нагрузки по показателю Net debt/EBITDA на конец 2023 года». Полагаю, что речь идет о снижении левериджа ниже 4x к концу года.

• Мне удалось поприсутствовать на встрече с инвесторами, где были развеяны страхи многих владельцев акций о том, что компания может провести доп. эмиссию акций на фоне большой долговой нагрузки. Пока этот вопрос не на повестке и не обсуждается, как будут события развиваться дальше, зависит от ключевых акционеров.

• Резюмируя все вышесказанное, 3 квартал вселяет оптимизм, а 4 квартал должен быть еще лучше. Долговая нагрузка остается высокой, нужно следить за ее динамикой по финансовым отчетам за 3 и 4 квартал. Дивидендов по итогам 2023 года ждать точно не стоит, главный приоритет сейчас — сокращение закредитованности и развитие бизнеса. После выхода финансового отчета сможем более детально проанализировать цифры, но по операционным результатам восстановление уже наметилось.

#MVID держите?

👍— держим, верим!

🐳— нет!

{kind=link}

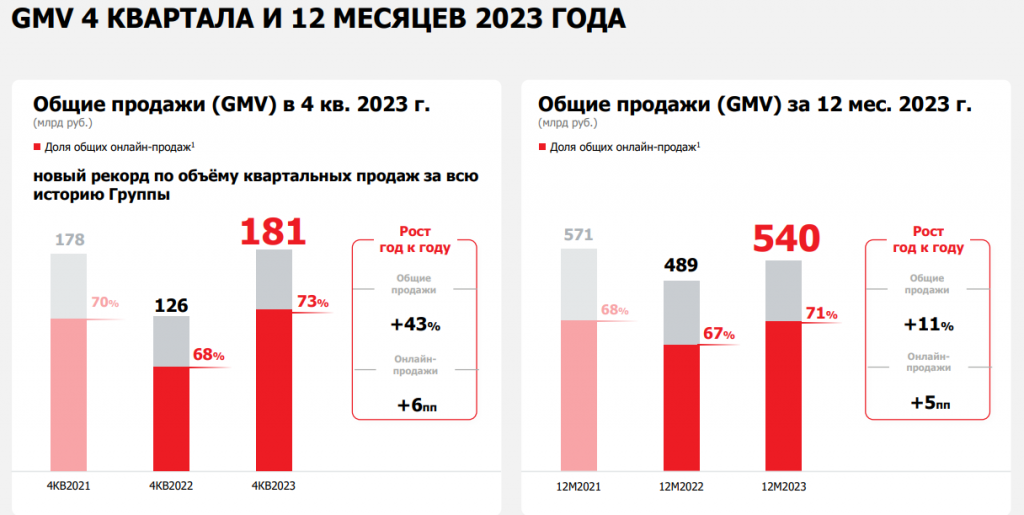

Кризис М.Видео остался позади!

М.Видео опубликовал операционные результаты за 4-ый квартал 2023 года. Компания оправилась от кризиса 2022 года. Результаты говорят сами за себя. 4-ый квартал стал рекордным по продажам за всю историю “М.Видео-Эльдорадо”. Рост GMV составил 43%.

Результат 2-ого полугодия 2023 года превзошел предыдущий рекорд 2021 года. Напомню, в 2022 году компания оказалась под ударом из-за ухода поставщиков, и необходимости полного переформатирования ассортимента и системы поставок.

С чем, очевидно, справилась. Создан задел для будущего роста!

👉 График продаж

Несмотря на сложный период компании удалось сохранить и даже нарастить розничную сеть в 2023 году.

👉 Количество магазинов

Кроме этого есть внушительный рост рентабельности. Хотя отчет по МСФО будет позднее, компания озвучила ожидания по EBITDA и показателю Чистый долг/EBITDA по итогам года.

Так EBITDA должна превысить 21 млрд рублей, а соотношение Чистый долг/EBITDA уйти ниже 3,5.

👉 Как это выглядит в динамике

Таким образом компания по ряду метрик вышла на уровень успешного 2020 года, напомню, что ее котировки были в 3 раза выше!

Идет устойчивое сокращение долговой нагрузки, что дает нам однозначное понимание того, что кризис у компании позади.

👉 Долг/EBITDA

Факторы, которые повлияли на существенное улучшение:

🔸Расширение ассортимента, восстановление поставок и расширение каналов продаж.

🔸В условиях роста цен, выросла значимость оффлайн-канала продаж, из-за требований к качеству и профессиональных консультаций. 90% заказов было осуществлено с использованием магазинов.

🔸Это повлияло на рост клиентской базы. Например рост числа новых клиентов составил +14%, что также будет способствовать росту продаж в будущем.

Что в итоге? #MVID

🔸Компания продемонстрировала отличные результаты за 4-ый квартал и показала, что трудности остались в прошлом.

🔸Количество новых клиентов выросло на 14%, компания восстановила поставки, в том числе за счет импорта.

🔸Омниканальность — плюс компании, так как в условиях повышенной инфляции, оффлайн канал обретает дополнительный спрос.

🔸Финансовые результаты восстановились к уровню 2020 года (EBITDA за 2-ое полугодие). Чистый долг устойчиво снижается последние 2 года. Финансовое состояние однозначно стабилизировалось и появился задел для его дальнейшего улучшения в 2024 году.

🔸Такие позитивные изменения не могут не создавать позитивных ожиданий по котировкам, поэтому теперь намного интересней следить за инвестиционным кейсом компании!

Источник: https://smart-lab.ru/mobile/topic/985513

😍 аналитика🔄 новости🔄 бонды

М.Видео опубликовал операционные результаты за 4-ый квартал 2023 года. Компания оправилась от кризиса 2022 года. Результаты говорят сами за себя. 4-ый квартал стал рекордным по продажам за всю историю “М.Видео-Эльдорадо”. Рост GMV составил 43%.

Результат 2-ого полугодия 2023 года превзошел предыдущий рекорд 2021 года. Напомню, в 2022 году компания оказалась под ударом из-за ухода поставщиков, и необходимости полного переформатирования ассортимента и системы поставок.

С чем, очевидно, справилась. Создан задел для будущего роста!

👉 График продаж

Несмотря на сложный период компании удалось сохранить и даже нарастить розничную сеть в 2023 году.

👉 Количество магазинов

Кроме этого есть внушительный рост рентабельности. Хотя отчет по МСФО будет позднее, компания озвучила ожидания по EBITDA и показателю Чистый долг/EBITDA по итогам года.

Так EBITDA должна превысить 21 млрд рублей, а соотношение Чистый долг/EBITDA уйти ниже 3,5.

👉 Как это выглядит в динамике

Таким образом компания по ряду метрик вышла на уровень успешного 2020 года, напомню, что ее котировки были в 3 раза выше!

Идет устойчивое сокращение долговой нагрузки, что дает нам однозначное понимание того, что кризис у компании позади.

👉 Долг/EBITDA

Факторы, которые повлияли на существенное улучшение:

🔸Расширение ассортимента, восстановление поставок и расширение каналов продаж.

🔸В условиях роста цен, выросла значимость оффлайн-канала продаж, из-за требований к качеству и профессиональных консультаций. 90% заказов было осуществлено с использованием магазинов.

🔸Это повлияло на рост клиентской базы. Например рост числа новых клиентов составил +14%, что также будет способствовать росту продаж в будущем.

Что в итоге? #MVID

🔸Компания продемонстрировала отличные результаты за 4-ый квартал и показала, что трудности остались в прошлом.

🔸Количество новых клиентов выросло на 14%, компания восстановила поставки, в том числе за счет импорта.

🔸Омниканальность — плюс компании, так как в условиях повышенной инфляции, оффлайн канал обретает дополнительный спрос.

🔸Финансовые результаты восстановились к уровню 2020 года (EBITDA за 2-ое полугодие). Чистый долг устойчиво снижается последние 2 года. Финансовое состояние однозначно стабилизировалось и появился задел для его дальнейшего улучшения в 2024 году.

🔸Такие позитивные изменения не могут не создавать позитивных ожиданий по котировкам, поэтому теперь намного интересней следить за инвестиционным кейсом компании!

Источник: https://smart-lab.ru/mobile/topic/985513

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

М.Видео раскрыл финансовые результаты за 2023 год.

Сразу отмечу рост выручки на 7,9% до 434 млрд и более существенный рост рентабельности. Так EBITDA выросла на 48,8%, а чистый убыток по МСФО 17 сократился на треть. Ситуация однозначно улучшилась относительно 2022 года!

М.Видео в 2022 году был в числе пострадавших, так как поставщики ушли, и компании необходимо было полностью переформатировать ассортимент и систему поставок.

И за полтора года есть значительный прогресс в этом! Доля собственного импорта выросла с 0% до 30%. Ассортимент компании удвоился, а продажи вернулись к росту.

Несмотря на +7,9% за 2023 год, отдельное 2-ое полугодие выручка выросла на +39% (до 255,2 млрд рублей). EBITDA на +66% (до 14,1 млрд рублей), а убыток сократился в 6,5 раз (0,6 млрд рублей).

Более того, компания в презентации раскрыла, что по итогам 4-ого квартала уже вернулась к чистой рентабельности и заработала 1,6 млрд рублей прибыли.

👉Рост ключевых показателей

Драйверы улучшения:

• Рост валовой прибыли

• Сокращение расходов на аренду

• Снижение банковских расходов

• Сокращение доли расходов на логистику

• Снижение затрат на маркетинг (объединили рекламные компании М.Видео и Эльдорадо)

👉Рост марижинальности

Долговая нагрузка за счет роста EBITDA и сокращения долга нормализовалась.

👉Долговая нагрузка

👉Чистый долг

Компания сгенерировала 15,9 млрд рублей свободного денежного потока во 2-ом полугодии.

Это выше, чем было в 2021 и 2020 годах

👉Свободный денежный поток

М.Видео постепенно возвращается в строй, как интересная компания. Результаты компании на пути обновления максимумов.

👉EBITDA

Котировки при этом остаются кратно дешевле этих максимумов.

👉Цена акций #MVID

Изменения замечаем не только мы, но и профессиональные игроки. Например, в конце февраля АКРА обновила рейтинг М.Видео. Рейтинг А остался без изменений, но ему был присвоен позитивный прогноз. Позитивный прогноз означает, что с высокой долей вероятности на горизонте 12-18 месяцев рейтинг может быть повышен.

В моменте облигации компании давали около 40% годовых, постепенно с публикацией хороших отчетов, доходность нормализовывалась. Сейчас выпуски с гашением в 25-26 году дают 21%-22% доходности. Для рейтинга А — это очень хорошая доходность (норма около 16%).

👉Цена и дохожность облигации

Поэтому я продолжаю следить и радоваться за прогресс компании. Впереди полугодие с невысокой базой 2023 года и сохраняющемся высоком спросе на технику.

Источник: https://smart-lab.ru/mobile/topic/996593

😍 аналитика🔄 новости🔄 бонды

Сразу отмечу рост выручки на 7,9% до 434 млрд и более существенный рост рентабельности. Так EBITDA выросла на 48,8%, а чистый убыток по МСФО 17 сократился на треть. Ситуация однозначно улучшилась относительно 2022 года!

М.Видео в 2022 году был в числе пострадавших, так как поставщики ушли, и компании необходимо было полностью переформатировать ассортимент и систему поставок.

И за полтора года есть значительный прогресс в этом! Доля собственного импорта выросла с 0% до 30%. Ассортимент компании удвоился, а продажи вернулись к росту.

Несмотря на +7,9% за 2023 год, отдельное 2-ое полугодие выручка выросла на +39% (до 255,2 млрд рублей). EBITDA на +66% (до 14,1 млрд рублей), а убыток сократился в 6,5 раз (0,6 млрд рублей).

Более того, компания в презентации раскрыла, что по итогам 4-ого квартала уже вернулась к чистой рентабельности и заработала 1,6 млрд рублей прибыли.

👉Рост ключевых показателей

Драйверы улучшения:

• Рост валовой прибыли

• Сокращение расходов на аренду

• Снижение банковских расходов

• Сокращение доли расходов на логистику

• Снижение затрат на маркетинг (объединили рекламные компании М.Видео и Эльдорадо)

👉Рост марижинальности

Долговая нагрузка за счет роста EBITDA и сокращения долга нормализовалась.

👉Долговая нагрузка

👉Чистый долг

Компания сгенерировала 15,9 млрд рублей свободного денежного потока во 2-ом полугодии.

Это выше, чем было в 2021 и 2020 годах

👉Свободный денежный поток

М.Видео постепенно возвращается в строй, как интересная компания. Результаты компании на пути обновления максимумов.

👉EBITDA

Котировки при этом остаются кратно дешевле этих максимумов.

👉Цена акций #MVID

Изменения замечаем не только мы, но и профессиональные игроки. Например, в конце февраля АКРА обновила рейтинг М.Видео. Рейтинг А остался без изменений, но ему был присвоен позитивный прогноз. Позитивный прогноз означает, что с высокой долей вероятности на горизонте 12-18 месяцев рейтинг может быть повышен.

В моменте облигации компании давали около 40% годовых, постепенно с публикацией хороших отчетов, доходность нормализовывалась. Сейчас выпуски с гашением в 25-26 году дают 21%-22% доходности. Для рейтинга А — это очень хорошая доходность (норма около 16%).

👉Цена и дохожность облигации

Поэтому я продолжаю следить и радоваться за прогресс компании. Впереди полугодие с невысокой базой 2023 года и сохраняющемся высоком спросе на технику.

Источник: https://smart-lab.ru/mobile/topic/996593

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Перезагрузка М.Видео-Эльдорадо: как крупнейший ритейлер электроники восстанавливает свои позиции.

Сегодня, одна из крупнейших компаний в сфере электронной коммерции М.Видео-Эльдорадо раскрыла операционные и финансовые результаты за 1-е полугодие 2024 года. Помогла ли новая финансовая модель бизнесу и успешно ли происходит трансформация?

👉 GMV группы выросла на 13% г/г и составила 247 млрд рублей. Так же выручка увеличилась ровно на 13% и составила 202 млрд рублей. Это связано с расширением SKU товара до рекордных 200 тысяч позиций, развитием экспертизы в рознице и ростом продаж в формате 3P.

👉 Общие онлайн-продажи показали рост на 16,7% г/г, благодаря расширению ассортимента на внутреннем рынке, опережающему росту продаж на маркетплейсе, росту числа селлеров и развитию логистической инфраструктуры для мерчантов.

👉 Валовая прибыль повысилась на 6% г/г. и составила 41,6 млрд рублей. Компания стабильно продолжает наращивать свои показатели, несмотря на общее замедление по рынку.

👉 EBITDA показало незначительное снижение до 6,5 млрд рублей на фоне сезонной колебания валовой маржи. Но LTM EBITDA показал рост на 38% г/г, и составил 20,6 млрд рублей.

👉 Чистый долг снизился на 4,1 млрд рублей, а Net Dent/LTM EBITDA составил 3,86х, против 5,26х годом ранее. Компания реализует свою трансформацию по оптимизации своего долга и работает над структурой своего кредитного портфеля.

👉 Доля кредитных продаж, несмотря на двукратный рост ключевой ставки, сохранилась на уровне выше 17%.

Благодаря новой бизнес-модели компания продолжает свою трансформацию, наращивая ассортимент и расширяя сеть магазинов. С начала текущего года было открыто 50 новых магазинов преимущественно эффективного компактного формата, компания вышла в 15 новых городов. Итого сеть магазинов «М.Видео» и «Эльдорадо» сейчас составляет 1 241 магазин всех форматов в 384 городах России!

Из интересного: Группа продолжает развитие сервисного направления и запускает фирменные зоны «М.Мастер» для оказания услуг ремонта и сервисного обслуживания в магазинах «М.Видео» и «Эльдорадо». С начала года под брендом «М.Мастер» уже открыто более 30 зон по обслуживанию и ремонту техники в магазинах в 8 крупных городах России.

М.Видео показывает отличный рост даже в условиях жесткой ДКП и высокой ставки ЦБ. Компания укрепляет свои позиции на рынке благодаря высокой экспертизе продавцов, широкому ассортименту и развитию собственных брендов. Если положительная тенденция в отчетности продолжится — это может быть хорошей историей роста в портфеле.

#MVID

https://smart-lab.ru/mobile/topic/1052847/

Сегодня, одна из крупнейших компаний в сфере электронной коммерции М.Видео-Эльдорадо раскрыла операционные и финансовые результаты за 1-е полугодие 2024 года. Помогла ли новая финансовая модель бизнесу и успешно ли происходит трансформация?

👉 GMV группы выросла на 13% г/г и составила 247 млрд рублей. Так же выручка увеличилась ровно на 13% и составила 202 млрд рублей. Это связано с расширением SKU товара до рекордных 200 тысяч позиций, развитием экспертизы в рознице и ростом продаж в формате 3P.

👉 Общие онлайн-продажи показали рост на 16,7% г/г, благодаря расширению ассортимента на внутреннем рынке, опережающему росту продаж на маркетплейсе, росту числа селлеров и развитию логистической инфраструктуры для мерчантов.

👉 Валовая прибыль повысилась на 6% г/г. и составила 41,6 млрд рублей. Компания стабильно продолжает наращивать свои показатели, несмотря на общее замедление по рынку.

👉 EBITDA показало незначительное снижение до 6,5 млрд рублей на фоне сезонной колебания валовой маржи. Но LTM EBITDA показал рост на 38% г/г, и составил 20,6 млрд рублей.

👉 Чистый долг снизился на 4,1 млрд рублей, а Net Dent/LTM EBITDA составил 3,86х, против 5,26х годом ранее. Компания реализует свою трансформацию по оптимизации своего долга и работает над структурой своего кредитного портфеля.

👉 Доля кредитных продаж, несмотря на двукратный рост ключевой ставки, сохранилась на уровне выше 17%.

Благодаря новой бизнес-модели компания продолжает свою трансформацию, наращивая ассортимент и расширяя сеть магазинов. С начала текущего года было открыто 50 новых магазинов преимущественно эффективного компактного формата, компания вышла в 15 новых городов. Итого сеть магазинов «М.Видео» и «Эльдорадо» сейчас составляет 1 241 магазин всех форматов в 384 городах России!

Из интересного: Группа продолжает развитие сервисного направления и запускает фирменные зоны «М.Мастер» для оказания услуг ремонта и сервисного обслуживания в магазинах «М.Видео» и «Эльдорадо». С начала года под брендом «М.Мастер» уже открыто более 30 зон по обслуживанию и ремонту техники в магазинах в 8 крупных городах России.

М.Видео показывает отличный рост даже в условиях жесткой ДКП и высокой ставки ЦБ. Компания укрепляет свои позиции на рынке благодаря высокой экспертизе продавцов, широкому ассортименту и развитию собственных брендов. Если положительная тенденция в отчетности продолжится — это может быть хорошей историей роста в портфеле.

#MVID

https://smart-lab.ru/mobile/topic/1052847/