Обзор прессы: ВТБ, MRG, Enel, Соллерс, уголь — 26/10/21

👉Североамериканский уголь захватил Китай. США опередили Россию по поставкам на этот рынок

👉Глава «Соллерс Форд» Адиль Ширинов об электрическом Transit и причинах роста рынка

👉«Кризисы всегда объясняются задним числом». Глава Enel Франческо Стараче о ценах на газ, зеленой генерации и плате за выбросы

👉Акционеры MRG высоко оценили группу перед IPO

👉ВТБ сокращает спонсорство по участию сторонних игроков в платежных системах

👉Цены на удобрения в России могут зафиксировать до мая

https://smart-lab.ru/blog/news/733787.php

#svav #enru #vtbr

👉Североамериканский уголь захватил Китай. США опередили Россию по поставкам на этот рынок

👉Глава «Соллерс Форд» Адиль Ширинов об электрическом Transit и причинах роста рынка

👉«Кризисы всегда объясняются задним числом». Глава Enel Франческо Стараче о ценах на газ, зеленой генерации и плате за выбросы

👉Акционеры MRG высоко оценили группу перед IPO

👉ВТБ сокращает спонсорство по участию сторонних игроков в платежных системах

👉Цены на удобрения в России могут зафиксировать до мая

https://smart-lab.ru/blog/news/733787.php

#svav #enru #vtbr

smart-lab.ru

Обзор прессы: ВТБ, MRG, Enel, Соллерс, уголь — 26/10/21

Североамериканский уголь захватил Китай. США опередили Россию по поставкам на этот рынок Североамериканские угольщики в сентябре обогнали российских по

#MAGN

Акции ММК поскользнулись на отчёте за 3 квартал и ударились о маленькие дивиденды, получив урон на -2,8%

Автор: Виктор Петров

Квёлый отчёт ММК произвёл плохое впечатление на инвесторов, завершив удар по кошельку миноритариев суммой дивидендов ниже прогноза.

Отчёт ММК за 3 квартал 2021 года не угадал оптимистичные ожидания инвесторов. Цифры там не очень красивые...

👉🏻Выручка сократилась на 6,9% к предыдущему кварталу до 3’031 млн. $

👉🏻EBITDA упала на 19,4% к отметке в 1’157 млн.$

👉🏻Чистая прибыль уменьшилась на 20,6% до 819 млн.$

👉🏻Свободный денежный потом рухнул на 25% до 409 млн. $

… да, не очень красивые, но зато правдивые. Нам не стали набрасывать на глаза тряпку вранья, а предоставили всё так как есть. Но разве это всё плохо? Давайте присмотримся! (внизу)

Отчёт кажется вялым из-за мощного второго квартала, с которым большинство сравнивает. Я же предлагаю сравнить с третьим кварталом 2020 года:

Рост производства стали на 0,51 млн. тонн

Рост выручки на 107,5 млрд. рублей

Рост чистой прибыли на 52,59 млрд. рублей

Стоимость активов прибавила 113,2 млрд. рублей

рост дивиденда на 0,272 рубля на акцию ( и это при том, что выплатят всего 50%)

Вот инвесторы на дивиденды то и обиделись. Ожидали бутерброды с икрой, а получат полезную кашу на молоке. Видимо, эти скоропродажники забыли, что нужно ещё вкладывать в развитие. Да и часть произведённой продукции ещё не продана.

Конечно, это скорее всего не даст попасть компании ММК в индекс, но хотела ли она этого? Особенно радует Честность менеджмента компании. Как в мае 2017 года пообещали выплачивать не менее 50% от свободного денежного потока, так вскоре, в 2019 году, повысили до 100%. После чего продолжают продолжают держать данное слово.

Так что кто не хотел — уже ушёл, кто не хотел, тому придётся довольствоваться 3,9% дивидендной доходностью за 3 квартал уже в следующем году, в январе. Как раз после праздников.

И это всё при Р/Е=3,9. ММК можно было бы назвать дешёвкой, но в данном случае это означает бесценность… правда как там потом будет с налогами и ценой на сталь...

https://smart-lab.ru/blog/733703.php

Акции ММК поскользнулись на отчёте за 3 квартал и ударились о маленькие дивиденды, получив урон на -2,8%

Автор: Виктор Петров

Квёлый отчёт ММК произвёл плохое впечатление на инвесторов, завершив удар по кошельку миноритариев суммой дивидендов ниже прогноза.

Отчёт ММК за 3 квартал 2021 года не угадал оптимистичные ожидания инвесторов. Цифры там не очень красивые...

👉🏻Выручка сократилась на 6,9% к предыдущему кварталу до 3’031 млн. $

👉🏻EBITDA упала на 19,4% к отметке в 1’157 млн.$

👉🏻Чистая прибыль уменьшилась на 20,6% до 819 млн.$

👉🏻Свободный денежный потом рухнул на 25% до 409 млн. $

… да, не очень красивые, но зато правдивые. Нам не стали набрасывать на глаза тряпку вранья, а предоставили всё так как есть. Но разве это всё плохо? Давайте присмотримся! (внизу)

Отчёт кажется вялым из-за мощного второго квартала, с которым большинство сравнивает. Я же предлагаю сравнить с третьим кварталом 2020 года:

Рост производства стали на 0,51 млн. тонн

Рост выручки на 107,5 млрд. рублей

Рост чистой прибыли на 52,59 млрд. рублей

Стоимость активов прибавила 113,2 млрд. рублей

рост дивиденда на 0,272 рубля на акцию ( и это при том, что выплатят всего 50%)

Вот инвесторы на дивиденды то и обиделись. Ожидали бутерброды с икрой, а получат полезную кашу на молоке. Видимо, эти скоропродажники забыли, что нужно ещё вкладывать в развитие. Да и часть произведённой продукции ещё не продана.

Конечно, это скорее всего не даст попасть компании ММК в индекс, но хотела ли она этого? Особенно радует Честность менеджмента компании. Как в мае 2017 года пообещали выплачивать не менее 50% от свободного денежного потока, так вскоре, в 2019 году, повысили до 100%. После чего продолжают продолжают держать данное слово.

Так что кто не хотел — уже ушёл, кто не хотел, тому придётся довольствоваться 3,9% дивидендной доходностью за 3 квартал уже в следующем году, в январе. Как раз после праздников.

И это всё при Р/Е=3,9. ММК можно было бы назвать дешёвкой, но в данном случае это означает бесценность… правда как там потом будет с налогами и ценой на сталь...

https://smart-lab.ru/blog/733703.php

{kind=link}

#FIVE

В X5 Retail Group наметился рост

Автор: Георгий Аведиков

На данный момент на ТОП-5 ритейлеров в РФ приходится всего 32% рынка, в то время, как в других странах эта доля составляет 50-60%. Это намек на то, что очередные сделки M&A неизбежны в ближайшем будущем.

X5 пока не ответила на слияния Магнит+Дикси, Лента+Билла, но я думаю, что это просто вопрос времени. Естественный прирост не позволит поддерживать свое лидерское положение в отрасли, слияния станут неотъемлемой его частью, как это было и ранее.

📊Отчет по итогам 3 кв. вышел неплохой.

📈Выручка выросла на 11,6% г/г до 542 млрд. руб.

В том числе онлайн продажи выросли на 156,9% г/г до 10,66 млрд. руб. Пока их доля относительно небольшая и составляет около 2% от общей выручки, но темпы роста впечатляют.

Х5 добавила 353 новых магазина, 133 «магазина у дома» и 10 супермаркетов были

реконструированы в соответствии с новыми концепциями, которые продолжают

демонстрировать положительный отклик покупателей. Продолжается сокращение гипермаркетов (Карусель), что ожидаемо негативно отражается на доходах от этого направления.

Рост инфляции позитивно влияет на доходы ритейла, в 3 кв. продовольственная инфляция выросла до 8,1% г/г, а в сентябре превысила отметку в 9%. Это отражается в том числе в росте среднего чека, который прибавил за период 4% г/г.

Но здесь очень тонкая грань, до каких пор инфляция не будет оказывать влияния на покупательную способность населения, слишком высокий показатель может вынудить людей исключить часть продуктов из своего рациона. ЦБ держит руку на пульсе, с высокой долей вероятности мы увидим повышение ставки на ноябрьском заседании и в декабре.

X5 в рамках своей стратегии сделала упор на открытии магазинов с низкими ценами (жесткие дискаунтеры) под брендом «Чижик», где планирует продавать продукцию собственного производства. Этот сегмент в ближайшие годы может занять отдельную строчку в отчетности компании, пока его вклад не заметен на фоне общих результатов.

В целом, ничего прорывного и нового нет, но и замедления не наблюдается, дождемся отчета МСФО и посмотрим более полную картину. Я продолжаю держать свою позицию, текущий уровень котировок на долгосрок весьма привлекательный, время от времени пользуюсь моментом для подбора.

https://smart-lab.ru/blog/733618.php

В X5 Retail Group наметился рост

Автор: Георгий Аведиков

На данный момент на ТОП-5 ритейлеров в РФ приходится всего 32% рынка, в то время, как в других странах эта доля составляет 50-60%. Это намек на то, что очередные сделки M&A неизбежны в ближайшем будущем.

X5 пока не ответила на слияния Магнит+Дикси, Лента+Билла, но я думаю, что это просто вопрос времени. Естественный прирост не позволит поддерживать свое лидерское положение в отрасли, слияния станут неотъемлемой его частью, как это было и ранее.

📊Отчет по итогам 3 кв. вышел неплохой.

📈Выручка выросла на 11,6% г/г до 542 млрд. руб.

В том числе онлайн продажи выросли на 156,9% г/г до 10,66 млрд. руб. Пока их доля относительно небольшая и составляет около 2% от общей выручки, но темпы роста впечатляют.

Х5 добавила 353 новых магазина, 133 «магазина у дома» и 10 супермаркетов были

реконструированы в соответствии с новыми концепциями, которые продолжают

демонстрировать положительный отклик покупателей. Продолжается сокращение гипермаркетов (Карусель), что ожидаемо негативно отражается на доходах от этого направления.

Рост инфляции позитивно влияет на доходы ритейла, в 3 кв. продовольственная инфляция выросла до 8,1% г/г, а в сентябре превысила отметку в 9%. Это отражается в том числе в росте среднего чека, который прибавил за период 4% г/г.

Но здесь очень тонкая грань, до каких пор инфляция не будет оказывать влияния на покупательную способность населения, слишком высокий показатель может вынудить людей исключить часть продуктов из своего рациона. ЦБ держит руку на пульсе, с высокой долей вероятности мы увидим повышение ставки на ноябрьском заседании и в декабре.

X5 в рамках своей стратегии сделала упор на открытии магазинов с низкими ценами (жесткие дискаунтеры) под брендом «Чижик», где планирует продавать продукцию собственного производства. Этот сегмент в ближайшие годы может занять отдельную строчку в отчетности компании, пока его вклад не заметен на фоне общих результатов.

В целом, ничего прорывного и нового нет, но и замедления не наблюдается, дождемся отчета МСФО и посмотрим более полную картину. Я продолжаю держать свою позицию, текущий уровень котировок на долгосрок весьма привлекательный, время от времени пользуюсь моментом для подбора.

https://smart-lab.ru/blog/733618.php

{kind=link}

ООО «Литана» — это предприятие, которое вызывает двоякое чувство. Оно вроде как и рискованное, но в то же время анализ показывает, что оно не такое уж и бесперспективное и у него есть некий потенциал роста. Предприятие рассчитывается с долгами и тем самым облегчает себе жизнь. Остаётся только увеличить прибыль и, возможно, предприятие взлетит. Пусть не в космос, но выше других подобных контор, это точно.

Подробный анализ финансового состояния данной компании читайте тут: https://smart-lab.ru/blog/733568.php

Подробный анализ финансового состояния данной компании читайте тут: https://smart-lab.ru/blog/733568.php

smart-lab.ru

Литана, так вот ты какой, двуликий Янус

Больше разборов на fapvdo.ru ООО «Литана» — это предприятие, которое вызывает двоякое чувство. Оно вроде как и рискованное, но

Делимобиль меньше чем за сутки полностью покрыл книгу заявок на свое IPO: вчера компания объявила ценовой диапазон, а уже сегодня СМИ сообщили про собранную книгу. Учитывая сроки и двойное размещение на NYSE и MOEX, компания только начала американское road-show, получается, первый спрос обеспечили российские инвесторы, а теперь проснутся американские институционалы, и книгу наверняка ждет переподписка.

Шеринговая экономика на пике славы в России и США, а Делимобиль собирает лавры и деньги инвесторов как первый публичный игрок и лидер нового каршерингового сегмента: за последние полгода удвоил выручку, вышел на положительную EBITDA и увеличивает парк авто, чтобы держать первую позицию на рынке. Плюс каршеринг не так проседает в коронавирусную эпоху – работает в локдаун, избавляет от толпы в городском транспорте. Плюс компания не надувает ожидания – заявила небольшую сделку со спокойной оценкой бизнеса ближе к $1 млрд. Как результат – на хороших скоростях въезжает в повестку бума русских IPO, дает шанс инвесторам заработать на росте котировок после размещения.

Шеринговая экономика на пике славы в России и США, а Делимобиль собирает лавры и деньги инвесторов как первый публичный игрок и лидер нового каршерингового сегмента: за последние полгода удвоил выручку, вышел на положительную EBITDA и увеличивает парк авто, чтобы держать первую позицию на рынке. Плюс каршеринг не так проседает в коронавирусную эпоху – работает в локдаун, избавляет от толпы в городском транспорте. Плюс компания не надувает ожидания – заявила небольшую сделку со спокойной оценкой бизнеса ближе к $1 млрд. Как результат – на хороших скоростях въезжает в повестку бума русских IPO, дает шанс инвесторам заработать на росте котировок после размещения.

🔥Итоги дня: IMOEX -0.3% Шаг вперёд, шаг назад

📈Магнит +2% 28.10.2021 ожидается отчёт за 3 кв. 2021 года, сегодня хорошо отчитался FIVE, инвесторы ждут похожего отчёта от Магнита🧐

📈Алроса +2.8% Предпринимает попытку возобновить рост и закрыть дивидендный гэп🤔

📈НЛМК +1% У металлургов всё просто, кто больше платит дивидендов, тот сильней растёт😉

📈Эталон +3% СД рекомендовал дивиденды в размере 9.39 руб./ао, див. дох. 8.2%🤑

📈Белуга групп +2.1% Завтра в 18.00 будет конференция smartlabonlaine, похоже инвесторы ждут интересных новостей🧐

📈ВСМПО-АВИСМА +6.4% Резкий рост без новостей, очень похоже на разгон🤷♂️

📉Полиметалл -3.5% 📉Полюс Золото -2.3% Полиметалл опубликовал операционные результаты за 3 квартал, общий объем производства упал на 8%, выручка упала на 7%. Падение золота и серебра осложняет ситуацию😔

📉Mail.ru — 2.1% Сегодня уронили мыло, хорошо что не в душе😁 ВТБ Капитал пишет, что Mail.ru останется в MCSI, но котировкам это не помогает🤷♂️

📉Тинькофф Банк -3.7% Продолжается фиксация прибыли после очередного максимума, чуть-чуть не дошли до 8000🤔

📉Ренессанс Страхование -2.6% Продолжаются распродажи после IPO, интервенции менеджмента не помогают😔

https://smart-lab.ru/blog/734014.php

📈Магнит +2% 28.10.2021 ожидается отчёт за 3 кв. 2021 года, сегодня хорошо отчитался FIVE, инвесторы ждут похожего отчёта от Магнита🧐

📈Алроса +2.8% Предпринимает попытку возобновить рост и закрыть дивидендный гэп🤔

📈НЛМК +1% У металлургов всё просто, кто больше платит дивидендов, тот сильней растёт😉

📈Эталон +3% СД рекомендовал дивиденды в размере 9.39 руб./ао, див. дох. 8.2%🤑

📈Белуга групп +2.1% Завтра в 18.00 будет конференция smartlabonlaine, похоже инвесторы ждут интересных новостей🧐

📈ВСМПО-АВИСМА +6.4% Резкий рост без новостей, очень похоже на разгон🤷♂️

📉Полиметалл -3.5% 📉Полюс Золото -2.3% Полиметалл опубликовал операционные результаты за 3 квартал, общий объем производства упал на 8%, выручка упала на 7%. Падение золота и серебра осложняет ситуацию😔

📉Mail.ru — 2.1% Сегодня уронили мыло, хорошо что не в душе😁 ВТБ Капитал пишет, что Mail.ru останется в MCSI, но котировкам это не помогает🤷♂️

📉Тинькофф Банк -3.7% Продолжается фиксация прибыли после очередного максимума, чуть-чуть не дошли до 8000🤔

📉Ренессанс Страхование -2.6% Продолжаются распродажи после IPO, интервенции менеджмента не помогают😔

https://smart-lab.ru/blog/734014.php

{kind=link}

Обзор прессы: ОФЗ, Газпром, Русал, газ, дефолт — 27/10/21

👉«Русал» сообщил о росте спроса на алюминий в мире на 12,7%

👉Украина потеряла 4,5 млрд кубометров транзита газа после сделки России и Венгрии

👉Bloomberg: Россия хочет снизить цены на газ для Европы ради сохранения контрактов

👉Новая инверсия ОФЗ. Короткие госбумаги стали доходнее длинных

👉Аналитики предупредили о всплеске дефолтов на российском рынке облигаций

👉ЦБ ограничит вложения в краудлендинг

👉ЦБ РФ предлагает обязать ПАО из 1-го и 2-го котировального списка раскрывать нефинансовую информацию

https://smart-lab.ru/blog/news/734128.php

#gazp #rual

👉«Русал» сообщил о росте спроса на алюминий в мире на 12,7%

👉Украина потеряла 4,5 млрд кубометров транзита газа после сделки России и Венгрии

👉Bloomberg: Россия хочет снизить цены на газ для Европы ради сохранения контрактов

👉Новая инверсия ОФЗ. Короткие госбумаги стали доходнее длинных

👉Аналитики предупредили о всплеске дефолтов на российском рынке облигаций

👉ЦБ ограничит вложения в краудлендинг

👉ЦБ РФ предлагает обязать ПАО из 1-го и 2-го котировального списка раскрывать нефинансовую информацию

https://smart-lab.ru/blog/news/734128.php

#gazp #rual

smart-lab.ru

Обзор прессы: ОФЗ, Газпром, Русал, газ, дефолт — 27/10/21

« Русал » сообщил о росте спроса на алюминий в мире на 12,7% Компания « Русал » за девять

Как выжить и преуспеть на бирже

Автор: karpov72

Первая задача новобранца — остаться в живых, сохранить достаточную часть капитала, с которого можно начать восстановление.

Если принёс кучу бабла на биржу и всё слил, то потом, как бы ты не старался, подняться невероятно тяжело.

Ведь надо для начала отыграть проигранное, и только потом уже получать доход.

В идеале надо тот капитал с которым пришёл на биржу пустить на надёжные облигации и дивидендные акции. И только с получаемого пассивного дохода пытаться спекулировать и преумножать.

Ведь иначе, необстрелянный новичок, потеряет весь тот капитал, который возможно заработал за всю свою жизнь к этому моменту, а в худшем случае ещё и останется с огромными долгами, с которыми не расплатиться и до конца жизни.

Как сейчас помню свой опыт, когда за 5 минут потерял потерял почти 6 месячную зарплату. Всё, раз и не стало результата трудов за полгода.

Чтобы подобного не случилось надо обезопасить свой имеющийся капитал.

Но ведь хочется быстро, всё и сразу. У единиц получается, которым везёт и они большую прибыль получают, а потом, им хватает ума вывести первоначальную занесённую сумму, и они как минимум останутся при своих.

Даже у самых лучших трейдеров случаются тильты, а это значит, что рисковать надо всегда только небольшим счётом.

Рискнул — заработал, вывел, и так много раз.

Это касается спекулирования, в инвестировании понятное дело, что чем больше счёт, тем лучше. Казалось бы чего проще, регулярно покупай надёжные активы, приносящие дивиденды, выплачивающие купоны, диверсифицируй и всё будет хорошо.

Здесь для инвестирования важно, что надо именно регулярно покупать, а не пытаться ждать дна, что вот упадёт рынок, тогда и куплю. Начинать нужно сразу, но покупать каждый месяц понемногу, с тем, чтобы не получилось так, что купил на все свои деньги и попал на самый хай рынка, а потом всё полетело и наступил крах на рынке.

Сделать это очень непросто, жадность и страх постоянно будут спутниками.

Считаю, что выжить и преуспеть на бирже можно только имея чёткий план действий на все фазы рынка, и основанием для входов в сделки должно быть обоснованным, а не импульсивным

Читайте полностью тут: https://smart-lab.ru/blog/734008.php

Автор: karpov72

Первая задача новобранца — остаться в живых, сохранить достаточную часть капитала, с которого можно начать восстановление.

Если принёс кучу бабла на биржу и всё слил, то потом, как бы ты не старался, подняться невероятно тяжело.

Ведь надо для начала отыграть проигранное, и только потом уже получать доход.

В идеале надо тот капитал с которым пришёл на биржу пустить на надёжные облигации и дивидендные акции. И только с получаемого пассивного дохода пытаться спекулировать и преумножать.

Ведь иначе, необстрелянный новичок, потеряет весь тот капитал, который возможно заработал за всю свою жизнь к этому моменту, а в худшем случае ещё и останется с огромными долгами, с которыми не расплатиться и до конца жизни.

Как сейчас помню свой опыт, когда за 5 минут потерял потерял почти 6 месячную зарплату. Всё, раз и не стало результата трудов за полгода.

Чтобы подобного не случилось надо обезопасить свой имеющийся капитал.

Но ведь хочется быстро, всё и сразу. У единиц получается, которым везёт и они большую прибыль получают, а потом, им хватает ума вывести первоначальную занесённую сумму, и они как минимум останутся при своих.

Даже у самых лучших трейдеров случаются тильты, а это значит, что рисковать надо всегда только небольшим счётом.

Рискнул — заработал, вывел, и так много раз.

Это касается спекулирования, в инвестировании понятное дело, что чем больше счёт, тем лучше. Казалось бы чего проще, регулярно покупай надёжные активы, приносящие дивиденды, выплачивающие купоны, диверсифицируй и всё будет хорошо.

Здесь для инвестирования важно, что надо именно регулярно покупать, а не пытаться ждать дна, что вот упадёт рынок, тогда и куплю. Начинать нужно сразу, но покупать каждый месяц понемногу, с тем, чтобы не получилось так, что купил на все свои деньги и попал на самый хай рынка, а потом всё полетело и наступил крах на рынке.

Сделать это очень непросто, жадность и страх постоянно будут спутниками.

Считаю, что выжить и преуспеть на бирже можно только имея чёткий план действий на все фазы рынка, и основанием для входов в сделки должно быть обоснованным, а не импульсивным

Читайте полностью тут: https://smart-lab.ru/blog/734008.php

QR- катастрофическое падение продаж

Автор: MargoPetrovna

Веду ритейл (непродовольственный) в разных регионах. Там, где с 25.10 введен вход по QR- выручка магазинов рухнула на 60%.

Это повлекло мгновенную реакцию предпринимателя- остановлена арендная плата за ноябрь и направлен запрос арендодателю о предоставлении 50% скидки за аренду.

В противном случае будет закрываться.

Нетрудно представить дальнейшую цепочку событий, особенно в масштабах страны.

https://smart-lab.ru/blog/734062.php

Автор: MargoPetrovna

Веду ритейл (непродовольственный) в разных регионах. Там, где с 25.10 введен вход по QR- выручка магазинов рухнула на 60%.

Это повлекло мгновенную реакцию предпринимателя- остановлена арендная плата за ноябрь и направлен запрос арендодателю о предоставлении 50% скидки за аренду.

В противном случае будет закрываться.

Нетрудно представить дальнейшую цепочку событий, особенно в масштабах страны.

https://smart-lab.ru/blog/734062.php

«Лента», X5, Fix Price и «Магнит». C продовольственными розничными сетями все вроде понятно, они на подъеме на фоне высокой инфляции сейчас, но как чувствуют себя Fix Price, ретейлер сегмента non-food, в не самых простых макроусловиях? Стоит ли покупать эту бумагу?

Опубликованные результаты за 3 квартал очень даже неплохие, несмотря на сложное макро. Так выручка выросла на 17,8% до 57,9 млрд рублей, EBITDA увеличилась на 17,1% до 11,0 млрд рублей, чистая прибыль показала прирост на 26,4% и составила 14,9 млрд рублей, за 3 квартал было открыто 168 новых магазинов, а в перспективе у компании иметь до 15 500 магазинов в России и СНГ.

Компания в целом успешно нивелирует сложности, связанные с подорожанием сырья и высокими логистическими издержками. Недавно введенные новые прайс-пойнты 249 и 299 рублей добавляют гибкости бизнес-модели.

Зависимость от импорта у Fix Price некритичная, что особенно актуально в условиях глобальных перебоев поставок, всего 25% ассортимента. Доля импорта в выручке постепенно сокращается – в 3-м квартале 2021 года она составила 26,5% против 28,1% год назад.

При анализе компании важно понимать, что Fix Price практически монополист в РФ на рынке фиксированных цен, главный бизнес-аналог сети – канадская Dollaramа и американский Dollar General, отцы этого формата. Их особенность в том, что бизнес показывает рост на протяжении десятилетий и вне экономических циклов, вдобавок они торгуются с премией к традиционному ритейлу.

Будет интересно посмотреть, сможет ли Fix Price реализовать историю роста американских аналогов на российском рынке.

Опубликованные результаты за 3 квартал очень даже неплохие, несмотря на сложное макро. Так выручка выросла на 17,8% до 57,9 млрд рублей, EBITDA увеличилась на 17,1% до 11,0 млрд рублей, чистая прибыль показала прирост на 26,4% и составила 14,9 млрд рублей, за 3 квартал было открыто 168 новых магазинов, а в перспективе у компании иметь до 15 500 магазинов в России и СНГ.

Компания в целом успешно нивелирует сложности, связанные с подорожанием сырья и высокими логистическими издержками. Недавно введенные новые прайс-пойнты 249 и 299 рублей добавляют гибкости бизнес-модели.

Зависимость от импорта у Fix Price некритичная, что особенно актуально в условиях глобальных перебоев поставок, всего 25% ассортимента. Доля импорта в выручке постепенно сокращается – в 3-м квартале 2021 года она составила 26,5% против 28,1% год назад.

При анализе компании важно понимать, что Fix Price практически монополист в РФ на рынке фиксированных цен, главный бизнес-аналог сети – канадская Dollaramа и американский Dollar General, отцы этого формата. Их особенность в том, что бизнес показывает рост на протяжении десятилетий и вне экономических циклов, вдобавок они торгуются с премией к традиционному ритейлу.

Будет интересно посмотреть, сможет ли Fix Price реализовать историю роста американских аналогов на российском рынке.

Приложение smartlab для Android, сборка 1.20

Что нового сделано:

👉поиск по тегам

👉расширенная информация о юзере в его блог (профиль)

👉редизайн комментариев (аватар, текст, кнопка ответить)

👉копирование текста поста и комментария

👉копирование ссылки на комментарий

Скачать сборку можно тут

(при установке Андройд будет ругаться, что это может быть вирус, но тут уже вопрос, доверяете ли вы мне лично или нет, естественно никакие вирусы вам рассылать я не заинтересован)

Приложение реально прикольное, жаль медленно стругаем его.

https://smart-lab.ru/company/smartlabru/blog/734071.php

Что нового сделано:

👉поиск по тегам

👉расширенная информация о юзере в его блог (профиль)

👉редизайн комментариев (аватар, текст, кнопка ответить)

👉копирование текста поста и комментария

👉копирование ссылки на комментарий

Скачать сборку можно тут

(при установке Андройд будет ругаться, что это может быть вирус, но тут уже вопрос, доверяете ли вы мне лично или нет, естественно никакие вирусы вам рассылать я не заинтересован)

Приложение реально прикольное, жаль медленно стругаем его.

https://smart-lab.ru/company/smartlabru/blog/734071.php

{kind=link}

Tesla послала 100'000 автомобилей на Hertz

Автор: Виктор Петров

Автомобильная компания Tesla заключила сделку с компанией Hertz на поставку 100’000 электрокаров.

Компания Hertz занимается прокатом автомобилей. И год назад эта контора чуть не обанкротилась, но, видимо, клей, который склеивал ласты, оказался плохой. Компании удалось выплыть. А теперь Hertz хочет взяться за свои автомобили. Видно, пьянчуги поизносили автопарк и теперь понадобился новый транспорт. Выбор пал на электрокары Tesla.

Такой простой заказ на 4,2 млрд.$ обезумил дополнительный процент покупателей, побежавших купить акции Tesla. И если вчера капитализация компании Илона Маска получила бесплатный билет в клуб «компании триллионеры», то сегодня этот билет может стать абонементом, за счёт продолжающегося роста до сегодняшнего пика в 1090,87$ за акцию Tesla.

Но на самом деле Илон Маск не огурцом делан. Его компания уже преодолевала отметку в 1000$ за акцию и для Tesla это событие не новое. Летом 2020 году акции Teslaуже пробивали отметку в 1500$. Но что случилось? Сплит акций Teslaне дал продолжить путь роста. 1 акция превратилась в 5. И вот теперь, когда мы смотрим на котировки акций Teslaи видим значение 1030$/акцию, то на самом деле цена первоначальной бумаги стала уже 5150$.

Что бы вы поняли, всего 10 лет назад, 24 октября 2011 года, 1 акция Tesla стоила 6$, а сегодня она бы уже стоила 5150$. Ну что молчите? У меня самого ножки застучали по полу.

Акции прут не смотря на то, что доход был ниже прогноза почти на 2%. С другой стороны, если на 1 акцию (с учётом сплита), было заработано за весь 2020 год целых 0,62$ ( и это, кстати, первый год, когда компания отработала в плюс), то за 3 квартала 2021 года компания заработала акционерам уже 2,93$ на акцию. Значит, если мы усредним показатели на кварталы и год, на акцию может быть заработано порядка 3,41$. Хватит на 1 шаверму у дома. Дай Бог если на двойную…

Чтобы вы понимали, сегодня акция стоит 302 усреднённые годовые прибыли. Вот такая вот чего-то там, малята. Поняно?

https://smart-lab.ru/blog/734029.php

Автор: Виктор Петров

Автомобильная компания Tesla заключила сделку с компанией Hertz на поставку 100’000 электрокаров.

Компания Hertz занимается прокатом автомобилей. И год назад эта контора чуть не обанкротилась, но, видимо, клей, который склеивал ласты, оказался плохой. Компании удалось выплыть. А теперь Hertz хочет взяться за свои автомобили. Видно, пьянчуги поизносили автопарк и теперь понадобился новый транспорт. Выбор пал на электрокары Tesla.

Такой простой заказ на 4,2 млрд.$ обезумил дополнительный процент покупателей, побежавших купить акции Tesla. И если вчера капитализация компании Илона Маска получила бесплатный билет в клуб «компании триллионеры», то сегодня этот билет может стать абонементом, за счёт продолжающегося роста до сегодняшнего пика в 1090,87$ за акцию Tesla.

Но на самом деле Илон Маск не огурцом делан. Его компания уже преодолевала отметку в 1000$ за акцию и для Tesla это событие не новое. Летом 2020 году акции Teslaуже пробивали отметку в 1500$. Но что случилось? Сплит акций Teslaне дал продолжить путь роста. 1 акция превратилась в 5. И вот теперь, когда мы смотрим на котировки акций Teslaи видим значение 1030$/акцию, то на самом деле цена первоначальной бумаги стала уже 5150$.

Что бы вы поняли, всего 10 лет назад, 24 октября 2011 года, 1 акция Tesla стоила 6$, а сегодня она бы уже стоила 5150$. Ну что молчите? У меня самого ножки застучали по полу.

Акции прут не смотря на то, что доход был ниже прогноза почти на 2%. С другой стороны, если на 1 акцию (с учётом сплита), было заработано за весь 2020 год целых 0,62$ ( и это, кстати, первый год, когда компания отработала в плюс), то за 3 квартала 2021 года компания заработала акционерам уже 2,93$ на акцию. Значит, если мы усредним показатели на кварталы и год, на акцию может быть заработано порядка 3,41$. Хватит на 1 шаверму у дома. Дай Бог если на двойную…

Чтобы вы понимали, сегодня акция стоит 302 усреднённые годовые прибыли. Вот такая вот чего-то там, малята. Поняно?

https://smart-lab.ru/blog/734029.php

{kind=link}

#smartlabonline В 18:00 начинаем прямой эфир с Александром Мечетиным, основателем Beluga Group.

Присоединяйтесь к #smartlabonline, чтобы задавать свои вопросы!

https://youtu.be/jaZKkla3GjA

Присоединяйтесь к #smartlabonline, чтобы задавать свои вопросы!

https://youtu.be/jaZKkla3GjA

YouTube

Александр Мечетин, Beluga Group: про SPO, про дивиденды, как будет расти и развиваться компания

27 октября мы провели интервью с основателем и владельцем компании Beluga Group Александром Мечетиным👍

00:00 Вступление

01:30 Какие бренды производит компания

03:20 История основания компании

07:20 Идея IPO в 2007 году

08:30 Положение компании Beluga на…

00:00 Вступление

01:30 Какие бренды производит компания

03:20 История основания компании

07:20 Идея IPO в 2007 году

08:30 Положение компании Beluga на…

🔥Итоги дня: IMOEX -0.15% Яндекс помогает удержаться

📈Яндекс +4.9% Консолидированная выручка «Яндекса» по US GAAP в III квартале 2021 года выросла на 52% по сравнению с аналогичным периодом прошлого года и составила 91,3 млрд рублей. «Яндекс» повысил прогноз по выручке по итогам 2021 года до 340-350 млрд рублей. В рамках текущей программы обратного выкупа акций в третьем квартале 2021 года Яндекс выкупил на открытом рынке 581 164 акции класса А на общую сумму 46 миллионов долларов. Эти акции будут использоваться компанией для программы поощрения сотрудников🥳

📈Mail.ru +1.5% Мощный рост Яндекса, поддерживает котировки Мэйла👆🏿

📈Полиметалл +1.1% 📈Полюс Золото +3.1% Стандартная ситуация, растёт напряжённость, растут золотодобытчики🤷♂️

📈Банк Санкт-Петербург +3.7% показал новый максимум с 2013 года💪новостей нет🤔

📈Магнит +1.7% До конца года темпы роста потребительских цен останутся около верхней границы официального прогноза — 7,9%, что даже выше текущих уровней, которые Росстат оценивает в 7,78%. Разворот инфляционных трендов начнет принимать устойчивый характер в первой половине следующего года -Первый зампред Банк России Алексей Заботкин😳

📈FIVE +1.4% Итоговые дивиденды Х5 за 21 г могут составить более ₽50 млрд.(184.13 руб./ао), откроет более 7000 магазинов за 3 года, ожидает 10% рост выручки ежегодно. Все новости уже в цене, акции сегодня не могут опередить Магнит🤔

📉Русал -3.8% В третьем квартале снизила продажи на 11,8% к данным предыдущего периода, до 915 тыс. Падение в основном объясняется увеличением объемов продукции, находящейся в пути к потребителю (она квалифицируется как товарные запасы), что вызвано ограничениями на внутренних транспортных маршрутах, а также в глобальной цепочке поставок👻

📉Алюминий -5.4% Китай собирается регулировать цену на уголь: В среду фьючерсы на энергетический уголь в Китае упали до самого низкого уровня более чем за месяц, демонстрируя снижение шестой день подряд после того, как государственный орган планирования Китая заявил, что он попросил основные угледобывающие провинции расследовать и пресекать незаконные хранилища угля и принимать меры по накоплению запасов.

Падение энергетического угля, приведёт к падению цен на электроэнергию, а производство алюминия потребляет массу энергии🧐 Кроме того, инвесторы опасаются, что вниз за углём пойдут все металлы, где наблюдался чрезмерный рост цен в последнее время😳 Русал разумеется не в восторге👆🏿

📉Мечел -5.6% Вместе с энергетическим, падает и коксующийся уголь, цена на сталь догоняет😉

📉Татнефть ап -2.8% Падают вслед за ценами на нефть. В последнее время акция выглядит слабо, падают при первой возможности 🤔

📉Сегежа -3.4% Закончилась эйфория от сделки с Bonum Capital, инвесторы фиксируют прибыль🤷♂️

📉ТГК-2 -4% Опубликовала отчётность РСБУ за 9 мес. 2021 года, прибыль составила 1 млрд 161,5 млн рублей, что на 29,8% меньше, чем за аналогичный период прошлого года😔

https://smart-lab.ru/blog/734390.php

📈Яндекс +4.9% Консолидированная выручка «Яндекса» по US GAAP в III квартале 2021 года выросла на 52% по сравнению с аналогичным периодом прошлого года и составила 91,3 млрд рублей. «Яндекс» повысил прогноз по выручке по итогам 2021 года до 340-350 млрд рублей. В рамках текущей программы обратного выкупа акций в третьем квартале 2021 года Яндекс выкупил на открытом рынке 581 164 акции класса А на общую сумму 46 миллионов долларов. Эти акции будут использоваться компанией для программы поощрения сотрудников🥳

📈Mail.ru +1.5% Мощный рост Яндекса, поддерживает котировки Мэйла👆🏿

📈Полиметалл +1.1% 📈Полюс Золото +3.1% Стандартная ситуация, растёт напряжённость, растут золотодобытчики🤷♂️

📈Банк Санкт-Петербург +3.7% показал новый максимум с 2013 года💪новостей нет🤔

📈Магнит +1.7% До конца года темпы роста потребительских цен останутся около верхней границы официального прогноза — 7,9%, что даже выше текущих уровней, которые Росстат оценивает в 7,78%. Разворот инфляционных трендов начнет принимать устойчивый характер в первой половине следующего года -Первый зампред Банк России Алексей Заботкин😳

📈FIVE +1.4% Итоговые дивиденды Х5 за 21 г могут составить более ₽50 млрд.(184.13 руб./ао), откроет более 7000 магазинов за 3 года, ожидает 10% рост выручки ежегодно. Все новости уже в цене, акции сегодня не могут опередить Магнит🤔

📉Русал -3.8% В третьем квартале снизила продажи на 11,8% к данным предыдущего периода, до 915 тыс. Падение в основном объясняется увеличением объемов продукции, находящейся в пути к потребителю (она квалифицируется как товарные запасы), что вызвано ограничениями на внутренних транспортных маршрутах, а также в глобальной цепочке поставок👻

📉Алюминий -5.4% Китай собирается регулировать цену на уголь: В среду фьючерсы на энергетический уголь в Китае упали до самого низкого уровня более чем за месяц, демонстрируя снижение шестой день подряд после того, как государственный орган планирования Китая заявил, что он попросил основные угледобывающие провинции расследовать и пресекать незаконные хранилища угля и принимать меры по накоплению запасов.

Падение энергетического угля, приведёт к падению цен на электроэнергию, а производство алюминия потребляет массу энергии🧐 Кроме того, инвесторы опасаются, что вниз за углём пойдут все металлы, где наблюдался чрезмерный рост цен в последнее время😳 Русал разумеется не в восторге👆🏿

📉Мечел -5.6% Вместе с энергетическим, падает и коксующийся уголь, цена на сталь догоняет😉

📉Татнефть ап -2.8% Падают вслед за ценами на нефть. В последнее время акция выглядит слабо, падают при первой возможности 🤔

📉Сегежа -3.4% Закончилась эйфория от сделки с Bonum Capital, инвесторы фиксируют прибыль🤷♂️

📉ТГК-2 -4% Опубликовала отчётность РСБУ за 9 мес. 2021 года, прибыль составила 1 млрд 161,5 млн рублей, что на 29,8% меньше, чем за аналогичный период прошлого года😔

https://smart-lab.ru/blog/734390.php

{kind=link}

Обзор прессы: Fix Price, Газпром, ИнтерРАО, Mercury Retail, SPAC — 28/10/21

👉РаSPACовка инвестиций: власти хотят упростить компаниям выход на биржу

👉Аналитики оценивают владельца сети «Красное & Белое» в $12-18 млрд

👉«Интер РАО» хочет начать коммерческие поставки в Казахстан

👉«Газпром» сообщил о встрече с молдавской делегацией без конкретных итогов

👉Почта-банк показал сокращение кредитного портфеля

👉Металлурги заявили о риске остановки заводов из-за «неэффективности РЖД»

👉Сеть магазинов Fix Price повышает цены до 18%

https://smart-lab.ru/blog/news/734483.php

#fixp ##gazp #irao

👉РаSPACовка инвестиций: власти хотят упростить компаниям выход на биржу

👉Аналитики оценивают владельца сети «Красное & Белое» в $12-18 млрд

👉«Интер РАО» хочет начать коммерческие поставки в Казахстан

👉«Газпром» сообщил о встрече с молдавской делегацией без конкретных итогов

👉Почта-банк показал сокращение кредитного портфеля

👉Металлурги заявили о риске остановки заводов из-за «неэффективности РЖД»

👉Сеть магазинов Fix Price повышает цены до 18%

https://smart-lab.ru/blog/news/734483.php

#fixp ##gazp #irao

smart-lab.ru

Обзор прессы: Fix Price, Газпром, ИнтерРАО, Mercury Retail, SPAC — 28/10/21

Ра SPAC овка инвестиций: власти хотят упростить компаниям выход на биржу Минэкономразвития готовит законопроект о новом для России механизме

Александр Мечетин, Beluga Group: про SPO, про дивиденды, как будет расти и развиваться компания

10 лет назад у Александра Мечетина брали интервью Олег Тиньков и Олег Анисимов в бизнес-секретах, а сегодня я в #smartlabonline. Увлекательно поговорили 1 час 40 минут. Отзывы как всегда положительные, надеюсь и вам понравится.

00:00 Вступление

01:30 Какие бренды производит компания

03:20 История основания компании

07:20 Идея IPO в 2007 году

08:30 Положение компании Beluga на алкогольном рынке России

10:20 Моральный аспект бизнеса

14:10 Водка по 400 тысяч рублей за бутылку

15:50 Технология производства водки

17:20 Развитие бизнеса за 10 лет

20:00 Стратегия развития компании

21:40 Международная экспансия

23:20 Планы по добавлению новых продуктов

24:00 Планы наполнения розничной сети

25:40 Развитие ВинЛаба в регионах

26:10 Маржинальность магазинов

29:00 Позиции ВинЛаба по отношению к остальным алкогольным ритейлерам

30:30 IPO ВинЛаб

31:50 Средний чек оффлайн и онлайн

33:00 Запрет доставки алкоголя на дом

34:10 Подробнее о винном бизнесе

37:10 Сравнение с Абрау-Дюрсо

38:50 Экспорт

42:50 Сезонность выручки Белуги

44:40 Причины переименования в 2017 году

47:00 Акцент ВинЛаба на продаже вина

48:40 Развитие винного бренда

51:10 Сокращение потребления алкоголя в России

54:00 Регуляция продажи алкоголя в России

59:50 Импорт алкоголя в Россию

01:01:20 Факторы роста прибыли

01:03:40 Маржинальность производства водки

01:06:10 Маржинальность производства вина

01:07:10 Причины снижения продаж собственных брендов

01:08:30 Индексация цен на продукцию на фоне роста инфляции

01:10:50 Снижение маржинальности за счет развития собственной розничной сети

01:12:30 Маржинальность импортного алкоголя

01:13:20 Планы по CAPEX

01:15:20 Влияние роста процентных ставок на бизнес

01:16:40 План по будущим приобретениям

01:18:00 Зачем купили спиртзавода

01:19:30 Есть ли убыточные магазины?

01:20:00 Были ли предложения о продаже компании?

01:25:00 Дочерние компании

01:26:00 SPO: цели и итоги

01:29:20 Дальнейший рост Free-float

01:32:00 Причины сильного роста акций компании в начале года

01:34:00 Дивиденды

01:35:40 Как рост цен на сырье повлияет на стоимость продукции

https://www.youtube.com/watch?v=jaZKkla3GjA

10 лет назад у Александра Мечетина брали интервью Олег Тиньков и Олег Анисимов в бизнес-секретах, а сегодня я в #smartlabonline. Увлекательно поговорили 1 час 40 минут. Отзывы как всегда положительные, надеюсь и вам понравится.

00:00 Вступление

01:30 Какие бренды производит компания

03:20 История основания компании

07:20 Идея IPO в 2007 году

08:30 Положение компании Beluga на алкогольном рынке России

10:20 Моральный аспект бизнеса

14:10 Водка по 400 тысяч рублей за бутылку

15:50 Технология производства водки

17:20 Развитие бизнеса за 10 лет

20:00 Стратегия развития компании

21:40 Международная экспансия

23:20 Планы по добавлению новых продуктов

24:00 Планы наполнения розничной сети

25:40 Развитие ВинЛаба в регионах

26:10 Маржинальность магазинов

29:00 Позиции ВинЛаба по отношению к остальным алкогольным ритейлерам

30:30 IPO ВинЛаб

31:50 Средний чек оффлайн и онлайн

33:00 Запрет доставки алкоголя на дом

34:10 Подробнее о винном бизнесе

37:10 Сравнение с Абрау-Дюрсо

38:50 Экспорт

42:50 Сезонность выручки Белуги

44:40 Причины переименования в 2017 году

47:00 Акцент ВинЛаба на продаже вина

48:40 Развитие винного бренда

51:10 Сокращение потребления алкоголя в России

54:00 Регуляция продажи алкоголя в России

59:50 Импорт алкоголя в Россию

01:01:20 Факторы роста прибыли

01:03:40 Маржинальность производства водки

01:06:10 Маржинальность производства вина

01:07:10 Причины снижения продаж собственных брендов

01:08:30 Индексация цен на продукцию на фоне роста инфляции

01:10:50 Снижение маржинальности за счет развития собственной розничной сети

01:12:30 Маржинальность импортного алкоголя

01:13:20 Планы по CAPEX

01:15:20 Влияние роста процентных ставок на бизнес

01:16:40 План по будущим приобретениям

01:18:00 Зачем купили спиртзавода

01:19:30 Есть ли убыточные магазины?

01:20:00 Были ли предложения о продаже компании?

01:25:00 Дочерние компании

01:26:00 SPO: цели и итоги

01:29:20 Дальнейший рост Free-float

01:32:00 Причины сильного роста акций компании в начале года

01:34:00 Дивиденды

01:35:40 Как рост цен на сырье повлияет на стоимость продукции

https://www.youtube.com/watch?v=jaZKkla3GjA

YouTube

Александр Мечетин, Beluga Group: про SPO, про дивиденды, как будет расти и развиваться компания

27 октября мы провели интервью с основателем и владельцем компании Beluga Group Александром Мечетиным👍

00:00 Вступление

01:30 Какие бренды производит компания

03:20 История основания компании

07:20 Идея IPO в 2007 году

08:30 Положение компании Beluga на…

00:00 Вступление

01:30 Какие бренды производит компания

03:20 История основания компании

07:20 Идея IPO в 2007 году

08:30 Положение компании Beluga на…

Это пост про рубли. А точнее — про чудовищный рост их количества.

Обыватель не способен дать оценку этому графику (внизу) Ему нужна система координат и предмет для сравнения. Такой системой координат (и предметом для сравнения) традиционно выступает США. Поэтому, показываю, как обстоят дела с американскими деньгами(график тут)

Американцы майнят баксы, чтобы обменивать их у иностранцев на активы, товары и услуги, а так же — выдавать кредиты этим же иностранцам, забирая у них заложенные активы после банкротств.

А на**я росийский правящий класс майнит рубли? Да еще в таких количествах! Рубли нахер никому не нужны на этой планете. Что русские получают от роста количества рублей???

И почему на территории РФ запрещено расплачиваться золотом или долларами?

https://smart-lab.ru/blog/734430.php

Обыватель не способен дать оценку этому графику (внизу) Ему нужна система координат и предмет для сравнения. Такой системой координат (и предметом для сравнения) традиционно выступает США. Поэтому, показываю, как обстоят дела с американскими деньгами(график тут)

Американцы майнят баксы, чтобы обменивать их у иностранцев на активы, товары и услуги, а так же — выдавать кредиты этим же иностранцам, забирая у них заложенные активы после банкротств.

А на**я росийский правящий класс майнит рубли? Да еще в таких количествах! Рубли нахер никому не нужны на этой планете. Что русские получают от роста количества рублей???

И почему на территории РФ запрещено расплачиваться золотом или долларами?

https://smart-lab.ru/blog/734430.php

{kind=link}

Сезон отчетности российских ритейлеров в самом разгаре – и сегодня о результатах за III квартал и 9 месяцев 2021 года отчитался «О’КЕЙ».

Общий доход компании за III квартал 2021 года составил 43 451 млн рублей. Такая динамика обусловлена политикой «О’КЕЙ» - программа трансформации сети гипермаркетов. Запущенная в сентябре 2015 года ГК «О'кей» новая сеть продуктовых дискаунтеров под брендом «ДА!» сегодня приносит компании значительную часть прибыли. В III квартале 2021 года доля собственных брендов ГК «О'кей» составила 8,0% в чистой розничной выручке «О’КЕЙ» и 50,2% в выручке дискаунтеров «ДА!».

Акцент гипермаркет делает на продукты категорий fresh и ultra-fresh, овощи и фрукты. В III квартале 2021 года доля товаров этих категорий в выручке гипермаркетов - 54,9%.

В III квартале 2021 года общие онлайн-продажи Группы в годовом выражении увеличились на 139,8% до 1 096 млн рублей, составив 3,2% от выручки «О’КЕЙ». Также «О'кей» активно развивает собственную онлайн-платформу в ключевых городах — Москве и Санкт-Петербурге, а также привлекает к сотрудничеству операторов доставки по всей стране.

По подсчетам специалистов, в 2021 году рост LFL-выручки гипермаркетов «О’КЕЙ» составит несколько процентов, LFL-выручка дискаунтеров «ДА!» продолжит демонстрировать двузначный рост. Сейчас вложения в акции компании кажутся перспективными. Посмотрим, что будет дальше.

Общий доход компании за III квартал 2021 года составил 43 451 млн рублей. Такая динамика обусловлена политикой «О’КЕЙ» - программа трансформации сети гипермаркетов. Запущенная в сентябре 2015 года ГК «О'кей» новая сеть продуктовых дискаунтеров под брендом «ДА!» сегодня приносит компании значительную часть прибыли. В III квартале 2021 года доля собственных брендов ГК «О'кей» составила 8,0% в чистой розничной выручке «О’КЕЙ» и 50,2% в выручке дискаунтеров «ДА!».

Акцент гипермаркет делает на продукты категорий fresh и ultra-fresh, овощи и фрукты. В III квартале 2021 года доля товаров этих категорий в выручке гипермаркетов - 54,9%.

В III квартале 2021 года общие онлайн-продажи Группы в годовом выражении увеличились на 139,8% до 1 096 млн рублей, составив 3,2% от выручки «О’КЕЙ». Также «О'кей» активно развивает собственную онлайн-платформу в ключевых городах — Москве и Санкт-Петербурге, а также привлекает к сотрудничеству операторов доставки по всей стране.

По подсчетам специалистов, в 2021 году рост LFL-выручки гипермаркетов «О’КЕЙ» составит несколько процентов, LFL-выручка дискаунтеров «ДА!» продолжит демонстрировать двузначный рост. Сейчас вложения в акции компании кажутся перспективными. Посмотрим, что будет дальше.

#GAZP

Пока "Газпром" раздувает щеки НЕ ПРОДАВАЯ газ по высоким ценам норвежцы захватывают рынок и богатеют....

Автор: Сергей Нагель

Норвегия экспортирует весь газ, который может, чтобы выиграть на рекордно высоких ценах на топливо в Европе. И уже вплотную приблизилась по суточным поставкам к «Газпрому», который рассчитывает нарастить поставки в Европу после запуска «Северного потока — 2».

«Норвегия не сдерживается в своем стремлении заработать на европейских ценах на газ. Октябрьский экспорт приближается к 5-летнему максимуму, который обычно приходится на середину зимы. Экспорт в Великобританию стал основным направлением, за ним следуют Германия и Нидерланды», — написал в Twitter глава отдела «Газ и энергетика» S&P Global Platts Ира Джозеф. Он отмечает, что Норвегия идет впереди всех в оптимизации добычи газа, так как сокращает объемы его закачки в месторождения для повышения нефтеотдачи, а также увеличивает экспорт газа за счет этана.

По данным агентства, в октябре уровень поставок газа из Норвегии в Европу достиг 330 млн кубометров в сутки. Это на 60 млн кубометров больше, чем год назад, и на 20 млн кубометров больше пятилетнего максимума для октября.

«Мы повернули все вентили, чтобы посмотреть, сможем ли мы добывать и экспортировать больше газа», — сказал сегодня на пресс-конференции глава норвежской Equinor Андерс Опедал, передает Reuters. Мировые цены на газ способствуют росту доходов компании, однако они вряд ли будут постоянными, заметил руководитель госкомпании.

В отличаи от «Миллерпрома» большую часть газа Норвегия продает на спотовом рынке или по контрактам, привязанным к биржевой цене. Сегодня, 27 октября, котировки на хабе TTF с доставкой газа на день вперед находились на уровне около $ 1 070 за тысячу кубометров, тогда как год назад они не превышали и $ 200.

Глава отдела «Газ и энергетика» S&P Global Platts Ира Джозеф отмечает, что большую часть газа Норвегия поставляет сейчас в Великобританию, так как там цены на топливо еще выше.

Еще одна причина переориентации потоков — в Германии, например, снижается потребление из-за высоких цен на газ. Кроме того, страна активно использует уголь для генерации и восстановилось производство электроэнергии на ветряных станциях.

Это уже чувствует на себе «Газпром». Его экспорт в Европу в октябре существенно ниже прошлогодних показателей. Если тогда поставки составляли в среднем 474 млн кубометров в сутки, то в середине этой осени — 339 млн кубометров. С одной стороны, из-за высоких цен снизился спрос на российский газ по долгосрочным контрактам. С другой — «Газпром экспорт» в этом году не продает на эту зиму дополнительных объемов на своей электронной торговой площадке. В компании заявляли, что выполняют все контрактные обязательства, а допзаявки осуществят после запуска «Северного потока — 2». Президент России Владимир Путин заявил, что «Газпром» начнет поставки по балтийскому газопроводу на следующий день после того, как немецкий регулятор выдаст все необходимые документы.

(https://eadaily.com/ru/news/2021/10/27/poka-gazprom-zhdet-severnogo-potoka-2-norvegiya-raskrutila-vse-ventili)

Все это, мягко говоря, не очень хорошо для «Газпрома» но очень хорошо для норвежцев чей фонд национального благосостояния будет кормить их потомков.

Что интересно, если у нас Миллер с Сечиным чем -то постоянно меряются, то у норвежцев в экспорте ресурсов оптимальный баланс-цена на газ низкая- идет его закачка в нефтяные пласты для повышения нефтеотдачи. А если цена высокая… Вентиль на максимум, а нефть подождет!!! Главное-экономическая эффективность, а не… ну вобщем не как у нас.

https://smart-lab.ru/blog/734416.php

Пока "Газпром" раздувает щеки НЕ ПРОДАВАЯ газ по высоким ценам норвежцы захватывают рынок и богатеют....

Автор: Сергей Нагель

Норвегия экспортирует весь газ, который может, чтобы выиграть на рекордно высоких ценах на топливо в Европе. И уже вплотную приблизилась по суточным поставкам к «Газпрому», который рассчитывает нарастить поставки в Европу после запуска «Северного потока — 2».

«Норвегия не сдерживается в своем стремлении заработать на европейских ценах на газ. Октябрьский экспорт приближается к 5-летнему максимуму, который обычно приходится на середину зимы. Экспорт в Великобританию стал основным направлением, за ним следуют Германия и Нидерланды», — написал в Twitter глава отдела «Газ и энергетика» S&P Global Platts Ира Джозеф. Он отмечает, что Норвегия идет впереди всех в оптимизации добычи газа, так как сокращает объемы его закачки в месторождения для повышения нефтеотдачи, а также увеличивает экспорт газа за счет этана.

По данным агентства, в октябре уровень поставок газа из Норвегии в Европу достиг 330 млн кубометров в сутки. Это на 60 млн кубометров больше, чем год назад, и на 20 млн кубометров больше пятилетнего максимума для октября.

«Мы повернули все вентили, чтобы посмотреть, сможем ли мы добывать и экспортировать больше газа», — сказал сегодня на пресс-конференции глава норвежской Equinor Андерс Опедал, передает Reuters. Мировые цены на газ способствуют росту доходов компании, однако они вряд ли будут постоянными, заметил руководитель госкомпании.

В отличаи от «Миллерпрома» большую часть газа Норвегия продает на спотовом рынке или по контрактам, привязанным к биржевой цене. Сегодня, 27 октября, котировки на хабе TTF с доставкой газа на день вперед находились на уровне около $ 1 070 за тысячу кубометров, тогда как год назад они не превышали и $ 200.

Глава отдела «Газ и энергетика» S&P Global Platts Ира Джозеф отмечает, что большую часть газа Норвегия поставляет сейчас в Великобританию, так как там цены на топливо еще выше.

Еще одна причина переориентации потоков — в Германии, например, снижается потребление из-за высоких цен на газ. Кроме того, страна активно использует уголь для генерации и восстановилось производство электроэнергии на ветряных станциях.

Это уже чувствует на себе «Газпром». Его экспорт в Европу в октябре существенно ниже прошлогодних показателей. Если тогда поставки составляли в среднем 474 млн кубометров в сутки, то в середине этой осени — 339 млн кубометров. С одной стороны, из-за высоких цен снизился спрос на российский газ по долгосрочным контрактам. С другой — «Газпром экспорт» в этом году не продает на эту зиму дополнительных объемов на своей электронной торговой площадке. В компании заявляли, что выполняют все контрактные обязательства, а допзаявки осуществят после запуска «Северного потока — 2». Президент России Владимир Путин заявил, что «Газпром» начнет поставки по балтийскому газопроводу на следующий день после того, как немецкий регулятор выдаст все необходимые документы.

(https://eadaily.com/ru/news/2021/10/27/poka-gazprom-zhdet-severnogo-potoka-2-norvegiya-raskrutila-vse-ventili)

Все это, мягко говоря, не очень хорошо для «Газпрома» но очень хорошо для норвежцев чей фонд национального благосостояния будет кормить их потомков.

Что интересно, если у нас Миллер с Сечиным чем -то постоянно меряются, то у норвежцев в экспорте ресурсов оптимальный баланс-цена на газ низкая- идет его закачка в нефтяные пласты для повышения нефтеотдачи. А если цена высокая… Вентиль на максимум, а нефть подождет!!! Главное-экономическая эффективность, а не… ну вобщем не как у нас.

https://smart-lab.ru/blog/734416.php

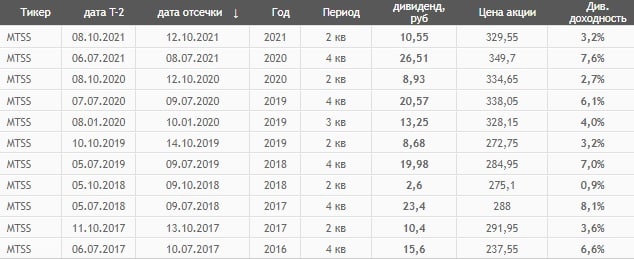

#MTSS

Рассказываю как я наказал МТС за грабёж

Автор: Виктор Петров

Я смог перехитрить МТС, а они до сих пор не поняли как я их надул

Компания МТС постоянно вытягивает из меня деньги. Их грабительские тарифы заставляют производить ежемесячную оплату их услуг. Вы сами гляньте:

-Тариф МТС за 825 рублей

-Тариф МТС за 990 рублей

-Тариф МТС за 1090 рублей

-Любой другой грабёж

Пришлось встать с дивана и начать думать. Разные варианты мелькали в голове, пока я не пришёл к следующему результату:

Компания МТС выплачивает дивиденды и это продолжается уже несколько лет. За 2020 год было выплачено 34,44 рубля дивидендов на акцию.

Если мой тариф будет требовать ежемесячную оплату в 990 рублей, то за год это удовольствие выходит аж в 11'880 рублей. Как же отбить этот грабёж? Нужно просто получать дивидендами эту сумму.

Произведя некоторые манипуляции с калькулятором, выясняется, что для получения 11880 рублей дивидендами, нужно владеть всего 336 акциями +44 акции для оплата налога. Итого мне нужно купить 380 акций МТС. Это количество позволит мне не платить за интернет, телевидение, связь, смс, KION и прочую лабуду.

На чёрном рынке МТС сегодня торгуется по цене 311 рублей за акцию. Продолжая хитрые расчёты, выясняется, что вложив сегодня 118'180 рублей в акции МТС, я смогу забыть об оплате услуг МТС. Получается, мне компания будет платить деньги, чтобы я оплачивал их услуги. Превеликолепно же, правда?

ПС.

Пост имеет фантазийную составляющую, основанную на фактах тарифах, размерах дивидендов и цене акций МТС. И я не призываю к покупке или продаже акций. Хотя мог. А за деньги должен был, но мне не заплатят.

https://smart-lab.ru/blog/734638.php

Рассказываю как я наказал МТС за грабёж

Автор: Виктор Петров

Я смог перехитрить МТС, а они до сих пор не поняли как я их надул

Компания МТС постоянно вытягивает из меня деньги. Их грабительские тарифы заставляют производить ежемесячную оплату их услуг. Вы сами гляньте:

-Тариф МТС за 825 рублей

-Тариф МТС за 990 рублей

-Тариф МТС за 1090 рублей

-Любой другой грабёж

Пришлось встать с дивана и начать думать. Разные варианты мелькали в голове, пока я не пришёл к следующему результату:

Компания МТС выплачивает дивиденды и это продолжается уже несколько лет. За 2020 год было выплачено 34,44 рубля дивидендов на акцию.

Если мой тариф будет требовать ежемесячную оплату в 990 рублей, то за год это удовольствие выходит аж в 11'880 рублей. Как же отбить этот грабёж? Нужно просто получать дивидендами эту сумму.

Произведя некоторые манипуляции с калькулятором, выясняется, что для получения 11880 рублей дивидендами, нужно владеть всего 336 акциями +44 акции для оплата налога. Итого мне нужно купить 380 акций МТС. Это количество позволит мне не платить за интернет, телевидение, связь, смс, KION и прочую лабуду.

На чёрном рынке МТС сегодня торгуется по цене 311 рублей за акцию. Продолжая хитрые расчёты, выясняется, что вложив сегодня 118'180 рублей в акции МТС, я смогу забыть об оплате услуг МТС. Получается, мне компания будет платить деньги, чтобы я оплачивал их услуги. Превеликолепно же, правда?

ПС.

Пост имеет фантазийную составляющую, основанную на фактах тарифах, размерах дивидендов и цене акций МТС. И я не призываю к покупке или продаже акций. Хотя мог. А за деньги должен был, но мне не заплатят.

https://smart-lab.ru/blog/734638.php

{kind=link}