Одураченные малосделочностью

Автор: ICWiener

Итак, возьмем случайный график. Построен на подбрасывании монетки. Орел +1р, решка -1р. Ну и, конечно, будем брать комиссию за сделку в размере 0,01р (копейку). Все мы, разумные люди, понимаем, что матожидание отрицательно и зарабатывать системно на таком графике нельзя.

Но вот возьмем этот случайный график и одного из инвесторов, который купил «актив» в самом начале и до сих пор его держит. Этот нехороший человек окажется в плюсе. И, случайным образом, оказавшись в плюсе он будет нас учить, как «зарабатывать». Типа — пересиди просадку в 50 процентов, типа только без плечей, типа только в лонг, типа только без стопов и прочую чушь. Конечно, ведь он то в плюсе, а большинство нет.

Но это — лишь типичная ОШИБКА ВЫЖИВШЕГО. Все те, кто в результате торгов на этом графике показал плюс — сделали это СЛУЧАЙНО! Другое дело, что именно они будут наиболее активны в медиапространстве. Поэтому мы получим иллюзию, что заработать в общем то можно. Никто не берет интервью — у не выигравших в лотерею. При этом выигравшие в лотерее есть неизбежно.

У сделок на данном графике отрицательное матожидание, поэтому, чем меньше сделок мы сделаем, тем больше шанс оказаться среди прибыльных трейдеров. Но прибылью алготрейдера должна быть не случайность, а закономерность. Поэтому наш путь — проверка на большом количестве сделок, а есть ли преимущество на нашей стороне.

Автор: ICWiener

Итак, возьмем случайный график. Построен на подбрасывании монетки. Орел +1р, решка -1р. Ну и, конечно, будем брать комиссию за сделку в размере 0,01р (копейку). Все мы, разумные люди, понимаем, что матожидание отрицательно и зарабатывать системно на таком графике нельзя.

Но вот возьмем этот случайный график и одного из инвесторов, который купил «актив» в самом начале и до сих пор его держит. Этот нехороший человек окажется в плюсе. И, случайным образом, оказавшись в плюсе он будет нас учить, как «зарабатывать». Типа — пересиди просадку в 50 процентов, типа только без плечей, типа только в лонг, типа только без стопов и прочую чушь. Конечно, ведь он то в плюсе, а большинство нет.

Но это — лишь типичная ОШИБКА ВЫЖИВШЕГО. Все те, кто в результате торгов на этом графике показал плюс — сделали это СЛУЧАЙНО! Другое дело, что именно они будут наиболее активны в медиапространстве. Поэтому мы получим иллюзию, что заработать в общем то можно. Никто не берет интервью — у не выигравших в лотерею. При этом выигравшие в лотерее есть неизбежно.

У сделок на данном графике отрицательное матожидание, поэтому, чем меньше сделок мы сделаем, тем больше шанс оказаться среди прибыльных трейдеров. Но прибылью алготрейдера должна быть не случайность, а закономерность. Поэтому наш путь — проверка на большом количестве сделок, а есть ли преимущество на нашей стороне.

{kind=link}

#KZOS

Казаньоргсинтез префу никогда не уравняют в дивиденде с обычкой

Автор: Rondine

Данный заголовок сделан в противовес тезисам движения за уравнивание дивиденда и он справедлив в рамках выдвинутых за уравнивание тезисов.

Все тезисы движения будут рассмотрены ниже с позиций права, управленческих моментов и истории вопроса.

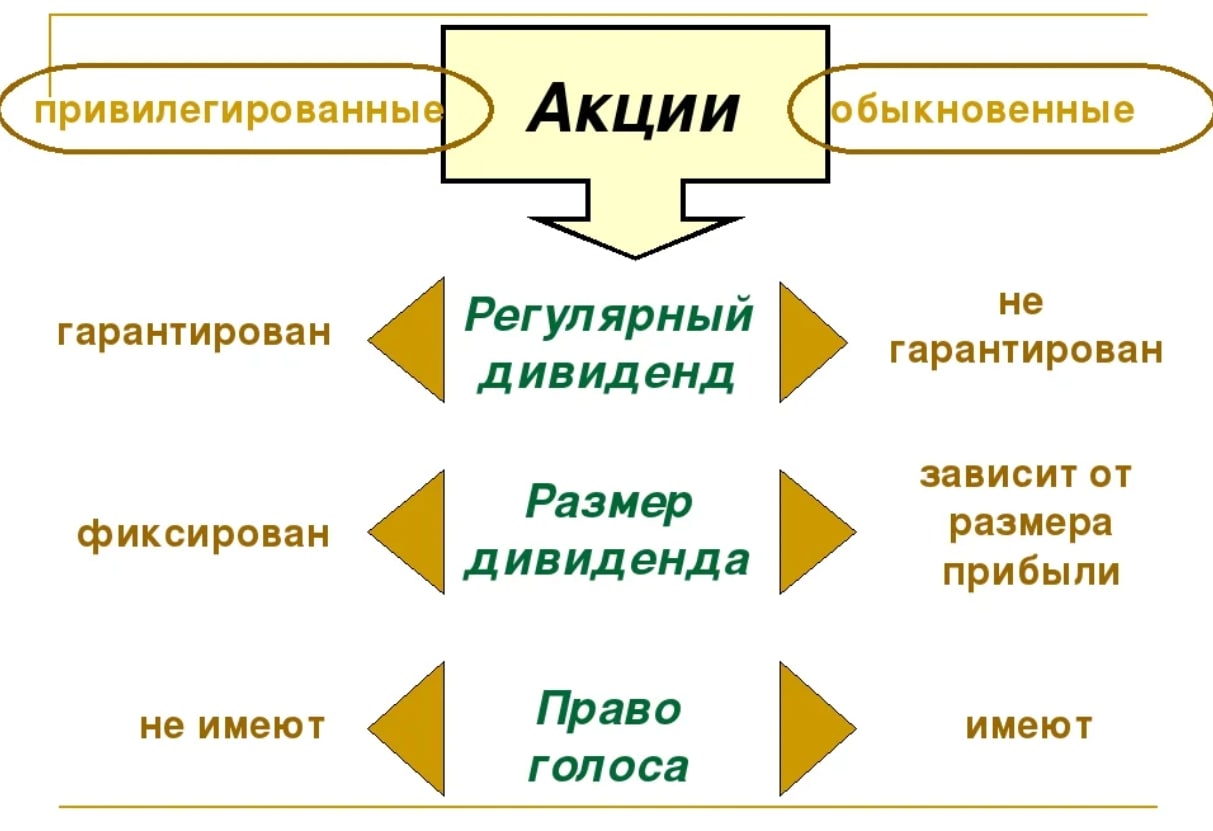

Проблема низких дивиендов на КОС префу в том, что согласно Уставу КОС на префу объявляют 25 коп. промежуточного и/или годового дивиденда и нет защитной оговорки, а на Казаньоргсинтез обычку — 70% чистой прибыли по данным бухгалтерской отчетности по РСБУ.

Защитная оговорка — это запись в уставе о том, что если дивиденд на обычку выше фиксированного дивиденда на префу, то на префу объявляют такой же дивиденд, как и на обычку.

Во всех обществах, в которых префа торгуется близко к обычке, такие оговорки есть. Например, есть они в уставах Татнефть и Нижнекамскнефтехим.

Разумеется, есть группы людей, недовольные данным положением вещей по материальным соображениям и считающие, что ситуация не соответствует справедливости, а равно рекомендациям Банка России и Московской биржи по части маленького дивиденда на префу.

Будем вместе разбираться так ли это.

Читайте разбор тут: https://smart-lab.ru/blog/718078.php

Казаньоргсинтез префу никогда не уравняют в дивиденде с обычкой

Автор: Rondine

Данный заголовок сделан в противовес тезисам движения за уравнивание дивиденда и он справедлив в рамках выдвинутых за уравнивание тезисов.

Все тезисы движения будут рассмотрены ниже с позиций права, управленческих моментов и истории вопроса.

Проблема низких дивиендов на КОС префу в том, что согласно Уставу КОС на префу объявляют 25 коп. промежуточного и/или годового дивиденда и нет защитной оговорки, а на Казаньоргсинтез обычку — 70% чистой прибыли по данным бухгалтерской отчетности по РСБУ.

Защитная оговорка — это запись в уставе о том, что если дивиденд на обычку выше фиксированного дивиденда на префу, то на префу объявляют такой же дивиденд, как и на обычку.

Во всех обществах, в которых префа торгуется близко к обычке, такие оговорки есть. Например, есть они в уставах Татнефть и Нижнекамскнефтехим.

Разумеется, есть группы людей, недовольные данным положением вещей по материальным соображениям и считающие, что ситуация не соответствует справедливости, а равно рекомендациям Банка России и Московской биржи по части маленького дивиденда на префу.

Будем вместе разбираться так ли это.

Читайте разбор тут: https://smart-lab.ru/blog/718078.php

{kind=link}

🔥Итоги дня: IMOEX +0.1% Рост от богом забытых компаний

📈OZON +4.2% 📈Магнит +1% Президент РФ Владимир Путин подписал указы о единовременной выплате пенсионерам в сентябре 2021 года 10 тыс. рублей. В воскресенье в ходе встречи с представителями «Единой России» Владимир Путин анонсировал единовременные выплаты российским пенсионерам (и работающим, и неработающим) в размере 10 тысяч рублей и военнослужащим — в среднем по 15 тысяч рублей🥳

📈PETROPAVLOVSK +5.7% Новостей нет, похоже акции перепродали, цена падает уже не первый день💪

📈Россети +3% 📈ФСК ЕЭС +1.9% Ситуация как две капли воды похожа на PETROPAVLOVSK👆🏿

📈Татнефть +2.4% Растёт против сектора. Телега просто разрывается от рекомендаций покупать акции Татнефти🤘

📈Русал +1.6% Восстановление индекса Hang Seng, продолжает оказывать поддержку акциям компании. Алюминий прибавляет 1%💪

📈ЧМК +24.4% растут спекулятивно вслед за Мечелом🤔

📈Мечел +4.6% Продолжает догонять привилегированные акции перед публикацией отчёта🤷♂️

📉Самолёт -2.4% 28 сентября — акционеры «Самолета» рассмотрят вопрос об увеличении уставного капитала путем выпуска дополнительных акций. Конкретной информации нет. Нет информации о размере допэмиссии и покупателях (продадут на открытом рынке или по закрытой подписке). Ситуация в развитии🤔

📉Сбербанк -1.7% Лидер падения без новостей, видимо инвесторы фиксируют прибыль🤷♂️

📈OZON +4.2% 📈Магнит +1% Президент РФ Владимир Путин подписал указы о единовременной выплате пенсионерам в сентябре 2021 года 10 тыс. рублей. В воскресенье в ходе встречи с представителями «Единой России» Владимир Путин анонсировал единовременные выплаты российским пенсионерам (и работающим, и неработающим) в размере 10 тысяч рублей и военнослужащим — в среднем по 15 тысяч рублей🥳

📈PETROPAVLOVSK +5.7% Новостей нет, похоже акции перепродали, цена падает уже не первый день💪

📈Россети +3% 📈ФСК ЕЭС +1.9% Ситуация как две капли воды похожа на PETROPAVLOVSK👆🏿

📈Татнефть +2.4% Растёт против сектора. Телега просто разрывается от рекомендаций покупать акции Татнефти🤘

📈Русал +1.6% Восстановление индекса Hang Seng, продолжает оказывать поддержку акциям компании. Алюминий прибавляет 1%💪

📈ЧМК +24.4% растут спекулятивно вслед за Мечелом🤔

📈Мечел +4.6% Продолжает догонять привилегированные акции перед публикацией отчёта🤷♂️

📉Самолёт -2.4% 28 сентября — акционеры «Самолета» рассмотрят вопрос об увеличении уставного капитала путем выпуска дополнительных акций. Конкретной информации нет. Нет информации о размере допэмиссии и покупателях (продадут на открытом рынке или по закрытой подписке). Ситуация в развитии🤔

📉Сбербанк -1.7% Лидер падения без новостей, видимо инвесторы фиксируют прибыль🤷♂️

{kind=link}

Обзор прессы: Сбербанк,VEON,ЦБ,Газпром,СПБ биржа - 25/08/21

👉Иностранные инвесторы снова покупают ОФЗ

👉«СПБ Биржа» готовит новую торговую секцию

👉Китайские фьючерсы дебютировали на торгах в России

👉«Газпром» начал наполнять свои хранилища

👉Венгрия заключает новый контракт с «Газпромом»

👉Цены на СУГ возобновили рост

👉Банк России начинает реформу платежного рынка. Она грозит потерей банками части их комиссионных доходов

👉«Сервис телеком» претендует на башни Veon в России

👉Паевой фонд «Сбера» приобрел складской комплекс в Екатеринбурге

https://smart-lab.ru/blog/news/718636.php

#gazp #sber #veon

👉Иностранные инвесторы снова покупают ОФЗ

👉«СПБ Биржа» готовит новую торговую секцию

👉Китайские фьючерсы дебютировали на торгах в России

👉«Газпром» начал наполнять свои хранилища

👉Венгрия заключает новый контракт с «Газпромом»

👉Цены на СУГ возобновили рост

👉Банк России начинает реформу платежного рынка. Она грозит потерей банками части их комиссионных доходов

👉«Сервис телеком» претендует на башни Veon в России

👉Паевой фонд «Сбера» приобрел складской комплекс в Екатеринбурге

https://smart-lab.ru/blog/news/718636.php

#gazp #sber #veon

smart-lab.ru

Обзор прессы: Сбербанк,VEON,ЦБ,Газпром,СПБ биржа - 25/08/21

Иностранные инвесторы снова покупают ОФЗ После двухнедельного затишья международные инвесторы резко увеличили вложения в ОФЗ . На минувшей неделе

#TCSG

Почему Тинькофф переоценен?

Сергей Пирогов пишет👇🏻

Цена акций Тинькофф достигла 7000 руб. за акцию с локальным максимумом в 7499 руб., и мы считаем, что эти акции перегреты.

Тинькофф является крупным онлайн-банком, не имея офисов для обслуживания клиентов оффлайн. Такая модель выделяет его среди конкурентов и позволяет сократить часть офисных издержек. Бизнес банка Тинькофф нацелен на ритейл-сегмент кредитного рынка и прочно занимает 2-е место на рынке кредитных карт с долей в 14,3%.

Чистая прибыль банка в среднем росла на 50% в год (2016-2019 гг.) и в ковидный год добавила 22% к 2019 г. Эти факторы в совокупности с сильными прогнозами дают высокую оценку бизнесу, но мы считаем текущие цены акций переоцененными.

Почему автор так считает, читайте тут: https://smart-lab.ru/blog/718483.php

Почему Тинькофф переоценен?

Сергей Пирогов пишет👇🏻

Цена акций Тинькофф достигла 7000 руб. за акцию с локальным максимумом в 7499 руб., и мы считаем, что эти акции перегреты.

Тинькофф является крупным онлайн-банком, не имея офисов для обслуживания клиентов оффлайн. Такая модель выделяет его среди конкурентов и позволяет сократить часть офисных издержек. Бизнес банка Тинькофф нацелен на ритейл-сегмент кредитного рынка и прочно занимает 2-е место на рынке кредитных карт с долей в 14,3%.

Чистая прибыль банка в среднем росла на 50% в год (2016-2019 гг.) и в ковидный год добавила 22% к 2019 г. Эти факторы в совокупности с сильными прогнозами дают высокую оценку бизнесу, но мы считаем текущие цены акций переоцененными.

Почему автор так считает, читайте тут: https://smart-lab.ru/blog/718483.php

{kind=link}

С 1 октября 2021 вступит в силу закон о категоризации инвесторов, который ограничит покупку ценных бумаг. "неквалами". Вы - квалифицированный инвестор?

Anonymous Poll

26%

да, уже

4%

нет, но планирую стать им до 1-го октября этого года

5%

нет, но однозначно планирую получить статус в начале следующего года

21%

нет, но планирую пройти тестирование для доступа к нужным мне ценным бумагам, доступным только квалу

4%

нет, для торговли недоступными неквалам бумагами мне будет достаточно правила «последнего слова»

15%

нет и мне этот статус не будет нужен в ближайшие 1-2 года

26%

не думаю, что мне статус квала в принципе нужен

И тут меня стало немного подташнивать

Автор: Valery1983

Сегодня после работы заехал в фитнес клуб. Побегал попрыгал, пошел в бассейн. Перед этим всегда захожу посидеть в сауне. Сижу в сауне, кайфую. Слышу где то рядом знакомые слова. Стал прислушиваться.

Далее просто обрывки фраз поциэнта:

короче совершаю 30-40 сделок в день… Все просто… Тут за месяц вывел 150000 еще 50000 болтается на счету… Там короче чувак учит… Очень грамотно учит… Просто деньги не надо жалеть… Я его слушаю, как он говорит… Три сделки в минус, одна в плюс и покроет все минусы… Я короче с работы ушел… Там все нестабильно… Никогда не знаешь будут заказы или нет… А выставляться надо с утра… А тут… Стабильный доход и я свободен… Ребенка в сад отвозить с утра… Маржинальная торговля это когда банк тебе дает миллион и ты ничего не платишь… Совершаю много сделок… Недавно узнал про стопы, теперь ставлю стопы, раньше не ставил… Ставишь сто долларов вверх и сто долларов вниз под баром… Графически их надо под графиком ставить… Целый день у меня на это уходит… Я много учусь… Смотрю видео… Там грамотный чувак всему учит… Много читаю… Весь день смотрю графики… У жены есть пол ляма на счете… Мы с ней договорились, что я их вложу в рынок… На квартиру копили… Снимаем… Аренда стоит **** (там точную сумму назвал, не хочу приводить)…

И тут меня стало немного подташнивать. Я вышел из сауны, прошел мимо неофита, осмотрел его, и пошел плавать.

Плавать клево. Вспомнил, что у меня теперь из инвестиций только копилка Тинькоффа на карте, 100 долларов и 100 евро на счету, и расслабленно улыбнулся, ощущая, свою невесомость в прохладной после сауны воде бассейна. Я быстро забыл этот, почему то очень неприятный мне, монолог «юного», но бородатого трейдера, с женой, детьми, съемной хатой и без работы.

Но осадочек остался. Вроде как стыдно и страшно должно быть ему, а краснею и переживаю почему то я.

Автор: Valery1983

Сегодня после работы заехал в фитнес клуб. Побегал попрыгал, пошел в бассейн. Перед этим всегда захожу посидеть в сауне. Сижу в сауне, кайфую. Слышу где то рядом знакомые слова. Стал прислушиваться.

Далее просто обрывки фраз поциэнта:

короче совершаю 30-40 сделок в день… Все просто… Тут за месяц вывел 150000 еще 50000 болтается на счету… Там короче чувак учит… Очень грамотно учит… Просто деньги не надо жалеть… Я его слушаю, как он говорит… Три сделки в минус, одна в плюс и покроет все минусы… Я короче с работы ушел… Там все нестабильно… Никогда не знаешь будут заказы или нет… А выставляться надо с утра… А тут… Стабильный доход и я свободен… Ребенка в сад отвозить с утра… Маржинальная торговля это когда банк тебе дает миллион и ты ничего не платишь… Совершаю много сделок… Недавно узнал про стопы, теперь ставлю стопы, раньше не ставил… Ставишь сто долларов вверх и сто долларов вниз под баром… Графически их надо под графиком ставить… Целый день у меня на это уходит… Я много учусь… Смотрю видео… Там грамотный чувак всему учит… Много читаю… Весь день смотрю графики… У жены есть пол ляма на счете… Мы с ней договорились, что я их вложу в рынок… На квартиру копили… Снимаем… Аренда стоит **** (там точную сумму назвал, не хочу приводить)…

И тут меня стало немного подташнивать. Я вышел из сауны, прошел мимо неофита, осмотрел его, и пошел плавать.

Плавать клево. Вспомнил, что у меня теперь из инвестиций только копилка Тинькоффа на карте, 100 долларов и 100 евро на счету, и расслабленно улыбнулся, ощущая, свою невесомость в прохладной после сауны воде бассейна. Я быстро забыл этот, почему то очень неприятный мне, монолог «юного», но бородатого трейдера, с женой, детьми, съемной хатой и без работы.

Но осадочек остался. Вроде как стыдно и страшно должно быть ему, а краснею и переживаю почему то я.

Увеличение срока жизни -> снижение доходности

Автор: Дмитрий

Вполне возможно таких доходностей как раньше уже не будет.

Проведем мысленный эксперимент, допустим люди будут жить не 60-70 лет, а 90-90+. Ну припала тесла на 5 лет, да и фик с ней, отрастет, понятие долгосрок с 10 лет перейдет в 20. Это скажется на риск/доходности, по сути риска особо то и не будет.Любая просадка уже сейчас выкупается.Доходность должна измениться в сторону снижения соотв. И будет средняя доходности рынков не 8%, а 3.Волатильность снизится тоже в разы, вы готовы к такому повороту? )

Чем выше продолжительность жизни, тем больше сложный процент действует на капитал граждан. При текущей инфляции капитал граждан с текущей доходностью рынка превысил бы все деньги мира достаточно быстро-> доходность рынков должна падать.

Автор: Дмитрий

Вполне возможно таких доходностей как раньше уже не будет.

Проведем мысленный эксперимент, допустим люди будут жить не 60-70 лет, а 90-90+. Ну припала тесла на 5 лет, да и фик с ней, отрастет, понятие долгосрок с 10 лет перейдет в 20. Это скажется на риск/доходности, по сути риска особо то и не будет.Любая просадка уже сейчас выкупается.Доходность должна измениться в сторону снижения соотв. И будет средняя доходности рынков не 8%, а 3.Волатильность снизится тоже в разы, вы готовы к такому повороту? )

Чем выше продолжительность жизни, тем больше сложный процент действует на капитал граждан. При текущей инфляции капитал граждан с текущей доходностью рынка превысил бы все деньги мира достаточно быстро-> доходность рынков должна падать.

{kind=link}

🔥Итоги дня: IMOEX -0.2% Рождённые ползать летать не могут

📉QIWI -6.4% Небанковская кредитная организация «Мобильная карта» утверждена в качестве единого центра учета перевода ставок букмекерских контор, следует из распоряжения президента РФ Владимира Путина. Ранее в компании отмечалось, что если Qiwi не сможет обеспечить себе активную роль в этой сфере, то это негативно скажется на ее бизнесе.

Этого следовало ожидать, когда на хорошем отчёте акция на 5% упала!🎪

📉Самолёт -2.4% Продолжает снижение, после анонсированной допэмиссии, конкретики нет🤷♂️

📈Акрон +6.9% 29 сентября 2021 будет собрание акционеров: Распределение нераспределенной прибыли ПАО «Акрон» по результатам прошлых лет (в том числе выплата (объявление) дивидендов). В последний раз менеджмент обещал выплачивать не менее 200 млн. долл. в год. Если учесть, что в этом году уже выплатили 30 руб./ао, то ожидать можно не менее 370 руб./ао (див.дох. 5.7%)🤑Если выплата будет существенно выше, появятся сомнения, что собственник заинтересован в дальнейшем развитии компании. Раннее менеджмент заявлял, что гашение долга в приоритете🤔 Смущает активность телеграм каналов, возможно рост создан искусственно🤷♂️

📈Мечел ап +11.2% Рост в ожидании отчётности по МСФО(27.08.2021)🤔

📈Globaltrans +6.4% Ставки аренды полувагонов выросли на 41% с начала года. «ВТБ Мои Инвестиции» открыли торговую идею покупать бумаги Globaltrans с прогнозной ценой 670 руб🥳

📈Сегежа +4.1% BofA ожидает высоких цен на ключевую продукцию Segezha Group. Ожидают дивиденды 2021-2022 гг. в размере 5,5 мрд.руб. (0,46 руб./ао) и ставят цель в 11.9 руб😳

📈Банк Санкт-Петербург +2% Рост на хорошей отчётности, на фоне падения банковского сектора💪

📈Таттелеком +5.3% Прибыль Таттелеком 1 п/г МСФО выросла в 2,3 раза, составила 1,4 млрд руб.В дивидендной политике не указано, из какой конкретно прибыли выплачивать дивиденды. Похоже инвесторы надеются на выплату 50% от МСФО. Прибыль по РСБУ за 1п.2021 года составила 0,825 млрд руб🤑

📉QIWI -6.4% Небанковская кредитная организация «Мобильная карта» утверждена в качестве единого центра учета перевода ставок букмекерских контор, следует из распоряжения президента РФ Владимира Путина. Ранее в компании отмечалось, что если Qiwi не сможет обеспечить себе активную роль в этой сфере, то это негативно скажется на ее бизнесе.

Этого следовало ожидать, когда на хорошем отчёте акция на 5% упала!🎪

📉Самолёт -2.4% Продолжает снижение, после анонсированной допэмиссии, конкретики нет🤷♂️

📈Акрон +6.9% 29 сентября 2021 будет собрание акционеров: Распределение нераспределенной прибыли ПАО «Акрон» по результатам прошлых лет (в том числе выплата (объявление) дивидендов). В последний раз менеджмент обещал выплачивать не менее 200 млн. долл. в год. Если учесть, что в этом году уже выплатили 30 руб./ао, то ожидать можно не менее 370 руб./ао (див.дох. 5.7%)🤑Если выплата будет существенно выше, появятся сомнения, что собственник заинтересован в дальнейшем развитии компании. Раннее менеджмент заявлял, что гашение долга в приоритете🤔 Смущает активность телеграм каналов, возможно рост создан искусственно🤷♂️

📈Мечел ап +11.2% Рост в ожидании отчётности по МСФО(27.08.2021)🤔

📈Globaltrans +6.4% Ставки аренды полувагонов выросли на 41% с начала года. «ВТБ Мои Инвестиции» открыли торговую идею покупать бумаги Globaltrans с прогнозной ценой 670 руб🥳

📈Сегежа +4.1% BofA ожидает высоких цен на ключевую продукцию Segezha Group. Ожидают дивиденды 2021-2022 гг. в размере 5,5 мрд.руб. (0,46 руб./ао) и ставят цель в 11.9 руб😳

📈Банк Санкт-Петербург +2% Рост на хорошей отчётности, на фоне падения банковского сектора💪

📈Таттелеком +5.3% Прибыль Таттелеком 1 п/г МСФО выросла в 2,3 раза, составила 1,4 млрд руб.В дивидендной политике не указано, из какой конкретно прибыли выплачивать дивиденды. Похоже инвесторы надеются на выплату 50% от МСФО. Прибыль по РСБУ за 1п.2021 года составила 0,825 млрд руб🤑

{kind=link}

Обзор прессы: Аэрофлот, Лента, ТМК, Газпром, United Traders, Нефть, Ипотека - 26/08/21

👉Нефть пошла по китайскому сценарию

👉В семье прибавилось ипотеки. Госпрограмма продлевается и расширяется

👉Брокер из черного списка ЦБ прекратил привлекать клиентов из России

👉«Газпрому» придется качать свой газ через Украину, а новый газопровод потеряет часть выручки

👉ТМК свернула маржу в трубочку. Компания представила первую отчетность после сделки с ЧТПЗ

👉Фармацевты держатся за «Ленту». Сеть пытаются отговорить от смены аптечного оператора

👉Группа «Аэрофлот» запустит продажи еды в микромаркетах

https://smart-lab.ru/blog/news/718933.php

#gazp #aflt #trmk #lnta

👉Нефть пошла по китайскому сценарию

👉В семье прибавилось ипотеки. Госпрограмма продлевается и расширяется

👉Брокер из черного списка ЦБ прекратил привлекать клиентов из России

👉«Газпрому» придется качать свой газ через Украину, а новый газопровод потеряет часть выручки

👉ТМК свернула маржу в трубочку. Компания представила первую отчетность после сделки с ЧТПЗ

👉Фармацевты держатся за «Ленту». Сеть пытаются отговорить от смены аптечного оператора

👉Группа «Аэрофлот» запустит продажи еды в микромаркетах

https://smart-lab.ru/blog/news/718933.php

#gazp #aflt #trmk #lnta

smart-lab.ru

Обзор прессы: Аэрофлот, Лента, ТМК, Газпром, United Traders, Нефть, Ипотека - 26/08/21

Нефть пошла по китайскому сценарию Стоимость нефти Brent поднялась до уровня $72 за баррель, прибавив с начала недели более

#QIWI

Акции QIWI налетели на указ Путина и потеряли 7%

Автор: Виктор Петров

Распоряжение Путина сотрясло компанию QIWI. Небанковская организация «Мобильная карта» утверждается на пьедестал единого центра учёта переводов ставок букмекерских контор. Тем самым проделав ещё одну дыру в корабле QIWI.

Компания QIWI становится собирательным образом тонущей посудины. Запрет ЦБ 7.12.2020 на проведение денежных переводов в анонимные банки и иностранные магазины больно ударило по плавучести компании. QIWI сотрясло падение на 25%, после чего компания так и не смогла восстановиться, а только продолжала падать ещё сильнее.

QIWI закрыла и убыточный Рокетбанк, и возобновила некоторые платежи, и запланировала выплату дивидендов в минимум 50% от скорректированной чистой прибыли. Но всё это плохо помогало. 28 мая 2021 года компания исключается из индекса Мосбиржи. А международное агентство S&P Global Ratings подтвердило рейтинг QIWI на уровне ВВ-, да ещё и с негативным прогнозом.

Надежда QIWI на становление единым центром переводов ставок было перечёркнуто росписью Путина. Его указ предусматривает проведение всех букмекерских платежей через «Мобильная карта», которая принадлежит владельцам «Лиги ставок». Из-за этого решения QIWIтеряет значительную часть выручки.

657 рублей — новая отметка позора компании. Падение чистой выручки на 11,6% компания вуалирует увеличенными на 36% дивидендами. А теперь ещё и «37%» будущей чистой выручки из-за распоряжения Путина просто исчезнет.

Предстоящая борьба компании за выживание становится делом чести. Хотя её потеря уже давно произошла.

https://smart-lab.ru/blog/718847.php

Акции QIWI налетели на указ Путина и потеряли 7%

Автор: Виктор Петров

Распоряжение Путина сотрясло компанию QIWI. Небанковская организация «Мобильная карта» утверждается на пьедестал единого центра учёта переводов ставок букмекерских контор. Тем самым проделав ещё одну дыру в корабле QIWI.

Компания QIWI становится собирательным образом тонущей посудины. Запрет ЦБ 7.12.2020 на проведение денежных переводов в анонимные банки и иностранные магазины больно ударило по плавучести компании. QIWI сотрясло падение на 25%, после чего компания так и не смогла восстановиться, а только продолжала падать ещё сильнее.

QIWI закрыла и убыточный Рокетбанк, и возобновила некоторые платежи, и запланировала выплату дивидендов в минимум 50% от скорректированной чистой прибыли. Но всё это плохо помогало. 28 мая 2021 года компания исключается из индекса Мосбиржи. А международное агентство S&P Global Ratings подтвердило рейтинг QIWI на уровне ВВ-, да ещё и с негативным прогнозом.

Надежда QIWI на становление единым центром переводов ставок было перечёркнуто росписью Путина. Его указ предусматривает проведение всех букмекерских платежей через «Мобильная карта», которая принадлежит владельцам «Лиги ставок». Из-за этого решения QIWIтеряет значительную часть выручки.

657 рублей — новая отметка позора компании. Падение чистой выручки на 11,6% компания вуалирует увеличенными на 36% дивидендами. А теперь ещё и «37%» будущей чистой выручки из-за распоряжения Путина просто исчезнет.

Предстоящая борьба компании за выживание становится делом чести. Хотя её потеря уже давно произошла.

https://smart-lab.ru/blog/718847.php

{kind=link}

#LADR

Денежная машина набирает ход. Эта акция идет к дивам >10% годовых

Автор: Дмитрий Гринберг

Как купить акции с дивидендной доходностью 10% годовых? Можно перенестись на машине времени в 2008 год и купить, например, акции Citigroup по $20. При сегодняшних дивидендах на уровне $2,04 это принесло бы 10% дивдоходность. Правда для этого бы пришлось ждать 12 лет.

А можно задешево купить акции ослабленной после коронакризиса компании, дождаться пока ее бизнес восстановится и через год-два получить в портфель акцию, приносящую солидные дивиденды плюс 20-30% роста стоимости самой акции.

Идея основывается на одном из преобладающих сейчас мощных трендов: Reflation trade и Reopening trade. Первый основывается на идее подорожания товаров и услуг (металлы, золото, зерно и др.) после масштабной эмиссии мировыми ЦБ, второй (Reopening trade) предполагает игру на восстановление стоимости акций компаний, упавших во время пандемии (аэропорты, круизные линии, НПЗ и т. д.).

Одна из компаний, пострадавших во время кризиса, а сейчас активно наращивающую обороты - Ladder Capital, которая занимается кредитованием под залог коммерческой недвижимости (магазины, офисы, доходные дома и т. д.)

Подробнее тут: https://smart-lab.ru/blog/718631.php

Денежная машина набирает ход. Эта акция идет к дивам >10% годовых

Автор: Дмитрий Гринберг

Как купить акции с дивидендной доходностью 10% годовых? Можно перенестись на машине времени в 2008 год и купить, например, акции Citigroup по $20. При сегодняшних дивидендах на уровне $2,04 это принесло бы 10% дивдоходность. Правда для этого бы пришлось ждать 12 лет.

А можно задешево купить акции ослабленной после коронакризиса компании, дождаться пока ее бизнес восстановится и через год-два получить в портфель акцию, приносящую солидные дивиденды плюс 20-30% роста стоимости самой акции.

Идея основывается на одном из преобладающих сейчас мощных трендов: Reflation trade и Reopening trade. Первый основывается на идее подорожания товаров и услуг (металлы, золото, зерно и др.) после масштабной эмиссии мировыми ЦБ, второй (Reopening trade) предполагает игру на восстановление стоимости акций компаний, упавших во время пандемии (аэропорты, круизные линии, НПЗ и т. д.).

Одна из компаний, пострадавших во время кризиса, а сейчас активно наращивающую обороты - Ladder Capital, которая занимается кредитованием под залог коммерческой недвижимости (магазины, офисы, доходные дома и т. д.)

Подробнее тут: https://smart-lab.ru/blog/718631.php

{kind=link}

#ENPG

En+ Group: прицел на ESG-будущее

Автор: Олег Кузьмичев

На российском рынке все меньше идей, которые можно смело купить по адекватной цене с прицелом на 3-5-10 лет. На мой взгляд, одна из таких компания En+ — крупнейший в мире производитель низкоуглеродного алюминия.

Подробный обзор читайте тут: https://smart-lab.ru/blog/718945.php

🤫Спойлер

Автор пишет: жду рекордные показатели за 2 полугодие 2021 и далее, разделения Русала на чистый и грязный и превращение полугрязного En+ в чистого ESG лебедя с капитализацией в 1 трлн рублей.

В России достаточно мало публичных компаний с прекрасным ESG-будущим в 2050 году и EN+, на мой взгляд, одна из них.

En+ Group: прицел на ESG-будущее

Автор: Олег Кузьмичев

На российском рынке все меньше идей, которые можно смело купить по адекватной цене с прицелом на 3-5-10 лет. На мой взгляд, одна из таких компания En+ — крупнейший в мире производитель низкоуглеродного алюминия.

Подробный обзор читайте тут: https://smart-lab.ru/blog/718945.php

🤫Спойлер

Автор пишет: жду рекордные показатели за 2 полугодие 2021 и далее, разделения Русала на чистый и грязный и превращение полугрязного En+ в чистого ESG лебедя с капитализацией в 1 трлн рублей.

В России достаточно мало публичных компаний с прекрасным ESG-будущим в 2050 году и EN+, на мой взгляд, одна из них.

{kind=link}

ЯТЭК: хватит ли топлива энергетикам?

Автор: А.С. Галицкий

Предлагаю проанализировать АО, у которого не максимальный инвестиционный риск, а средний.

Анализ финансового состояния ПАО «Якутская Топливно-Энергетическая Компания» проводится с целью оценки:

👉🏻финансовой устойчивости;

👉🏻риска ведения бизнеса;

👉🏻инвестиционного риска

с использованием бухгалтерской отчётности по российским стандартам (РСБУ)

Все выводы о финансовом состоянии предприятия действительны на момент составления бухгалтерского баланса и актуальны в течение следующего, за отчётным, финансового года.

Подробнее тут: https://smart-lab.ru/blog/718766.php

Автор: А.С. Галицкий

Предлагаю проанализировать АО, у которого не максимальный инвестиционный риск, а средний.

Анализ финансового состояния ПАО «Якутская Топливно-Энергетическая Компания» проводится с целью оценки:

👉🏻финансовой устойчивости;

👉🏻риска ведения бизнеса;

👉🏻инвестиционного риска

с использованием бухгалтерской отчётности по российским стандартам (РСБУ)

Все выводы о финансовом состоянии предприятия действительны на момент составления бухгалтерского баланса и актуальны в течение следующего, за отчётным, финансового года.

Подробнее тут: https://smart-lab.ru/blog/718766.php

{kind=link}

🔥Итоги дня: IMOEX -1% Дивидендные разочарования

📉Татнефть ап -4.4% СД рекомендовал выплатить дивиденды за первое полугодие 2021 года в размере 16,52 руб.(3.3% див. дох.), на выплату дивидендов компания направит порядка 50% от чистой прибыли по РСБУ. Инвесторы ожидали большего, телеграм канал обещали не менее 6% див. дох.😳

📉Тинькофф Банк -4.2% Опубликовал хороший отчёт и продлил программу обратного выкупа. Похоже инвесторы решили зафиксировать прибыль на хороших новостях🤔

📉Полиметалл -2.5% Опубликовал отчёт и дивиденды в размере 33,2 руб. на акцию(див.дох. 2.2%). Инвесторы явно разочарованы, кроме того, серебро падает на 1.1%😔

📈Мечел ап +5.4% Продолжает рост перед отчётом за 1п. 2021, завтра интрига разрешится🥳

📈Самолёт +3.6% Акции отыграли плохие новости и продолжили рост💪

📈Белуга Групп +2.8% Рост с активной поддержкой телеграм каналов🤷♂️

📈Россети +1.2% рост перед публикацией отчёта, интересно, что ФСК при этом падает🤔

📉Татнефть ап -4.4% СД рекомендовал выплатить дивиденды за первое полугодие 2021 года в размере 16,52 руб.(3.3% див. дох.), на выплату дивидендов компания направит порядка 50% от чистой прибыли по РСБУ. Инвесторы ожидали большего, телеграм канал обещали не менее 6% див. дох.😳

📉Тинькофф Банк -4.2% Опубликовал хороший отчёт и продлил программу обратного выкупа. Похоже инвесторы решили зафиксировать прибыль на хороших новостях🤔

📉Полиметалл -2.5% Опубликовал отчёт и дивиденды в размере 33,2 руб. на акцию(див.дох. 2.2%). Инвесторы явно разочарованы, кроме того, серебро падает на 1.1%😔

📈Мечел ап +5.4% Продолжает рост перед отчётом за 1п. 2021, завтра интрига разрешится🥳

📈Самолёт +3.6% Акции отыграли плохие новости и продолжили рост💪

📈Белуга Групп +2.8% Рост с активной поддержкой телеграм каналов🤷♂️

📈Россети +1.2% рост перед публикацией отчёта, интересно, что ФСК при этом падает🤔

{kind=link}

Обзор прессы: ипотека, АФК Система, Эльгауголь, Роснефть, Яндекс, ETF, Русагро - 27/08/21

👉«Роснефть» просит разрешить ей поставлять газ в Европу

👉«Русагро» переписывает главу. Максим Басов может покинуть пост гендиректора группы

👉Инвестиции в «спокойный сон»: стоит ли сейчас покупать биржевые фонды и акции их провайдеров

👉«Яндекс» развернулся на экране. Интернет-компания нарастила закупки телерекламы

👉Nayara Energy привлекла $540 млн для производства полипропилена на НПЗ в Индии

👉Эльга затягивает долги. Компания отсрочила погашение кредитов на 123 млрд рублей

👉Гостиничная компания АФК «Система» будет управлять отелем в парке «Патриот» в Кубинке

👉Граждане самозаймовые. У ипотеки нашлись новые клиенты

👉Управляющие выступили против совмещения видов деятельности

https://smart-lab.ru/blog/news/719219.php

#rosn #yndx #afks #agro

👉«Роснефть» просит разрешить ей поставлять газ в Европу

👉«Русагро» переписывает главу. Максим Басов может покинуть пост гендиректора группы

👉Инвестиции в «спокойный сон»: стоит ли сейчас покупать биржевые фонды и акции их провайдеров

👉«Яндекс» развернулся на экране. Интернет-компания нарастила закупки телерекламы

👉Nayara Energy привлекла $540 млн для производства полипропилена на НПЗ в Индии

👉Эльга затягивает долги. Компания отсрочила погашение кредитов на 123 млрд рублей

👉Гостиничная компания АФК «Система» будет управлять отелем в парке «Патриот» в Кубинке

👉Граждане самозаймовые. У ипотеки нашлись новые клиенты

👉Управляющие выступили против совмещения видов деятельности

https://smart-lab.ru/blog/news/719219.php

#rosn #yndx #afks #agro

smart-lab.ru

Обзор прессы: ипотека, АФК Система, Эльгауголь, Роснефть, Яндекс, ETF, Русагро - 27/08/21

« Роснефть » просит разрешить ей поставлять газ в Европу Глава « Роснефти » Игорь Сечин на фоне рекордно

Рекордное количество размещений - очередной красный сигнал для инвесторов

Автор: InveStory

В полку красных рыночных сигналов прибыло. В 2021 американские компании бегут на рынок с невиданной скоростью, а количество вторичных выпусков акций бьёт рекорды. Так всего за 8 месяцев 2021 года мы стали свидетелями 556 случаев размещений через SPO, больше этого было только в 1996 году, когда был зарегистрирован 661 случай. Однако нужно помнить, что прошло только две трети года, а мы уже приближаемся к обновлению пиковых значений.

Почему именно сейчас? Все потому что корпорации хорошо чуют перегретые рынки, где инвесторы готовы скупить все подряд без разбора. От крипты до мусорных облигаций, куда не глянь везде рекорды. Это создаёт кучу возможностей продать себя подороже. Именно по этой причине каждый месяц мы видим толпы новых SPO: Zoom, GameStop, AMC. Один только Plug Power трижды продавал свои акции всего за год, что не мешало его цене расти все выше и выше.

Хороший ли это сигнал для рынков? Пожалуй, нет. Как хорошо видно на графике выше, подобные ситуации случались и раньше. Каждый раз итоги были схожи, за пиком SPO обычно следовало серьёзное снижение рынка. Единственным исключением можно назвать 2006 год, тогда пик не помог бы предсказать рецессию.

В дополнение к этому стоит обратить внимание на график суммы всех продаж акций компаниями в США. Здесь объёмы тоже превзошли все рекорды 90х, а общая картинка мало чем отличается. В данном случае значительную часть активности можно списать на рост популярности SPACов, которых в 90е просто не было, но даже так аномальность происходящего трудно игнорировать.

https://smart-lab.ru/blog/719104.php

Автор: InveStory

В полку красных рыночных сигналов прибыло. В 2021 американские компании бегут на рынок с невиданной скоростью, а количество вторичных выпусков акций бьёт рекорды. Так всего за 8 месяцев 2021 года мы стали свидетелями 556 случаев размещений через SPO, больше этого было только в 1996 году, когда был зарегистрирован 661 случай. Однако нужно помнить, что прошло только две трети года, а мы уже приближаемся к обновлению пиковых значений.

Почему именно сейчас? Все потому что корпорации хорошо чуют перегретые рынки, где инвесторы готовы скупить все подряд без разбора. От крипты до мусорных облигаций, куда не глянь везде рекорды. Это создаёт кучу возможностей продать себя подороже. Именно по этой причине каждый месяц мы видим толпы новых SPO: Zoom, GameStop, AMC. Один только Plug Power трижды продавал свои акции всего за год, что не мешало его цене расти все выше и выше.

Хороший ли это сигнал для рынков? Пожалуй, нет. Как хорошо видно на графике выше, подобные ситуации случались и раньше. Каждый раз итоги были схожи, за пиком SPO обычно следовало серьёзное снижение рынка. Единственным исключением можно назвать 2006 год, тогда пик не помог бы предсказать рецессию.

В дополнение к этому стоит обратить внимание на график суммы всех продаж акций компаниями в США. Здесь объёмы тоже превзошли все рекорды 90х, а общая картинка мало чем отличается. В данном случае значительную часть активности можно списать на рост популярности SPACов, которых в 90е просто не было, но даже так аномальность происходящего трудно игнорировать.

https://smart-lab.ru/blog/719104.php

{kind=link}

#MTLRP

⚒ Мечел - прикидываем дивиденды на преф за 2021

Автор: Таурен

⚒ Мечел (MTLRP) — прикидываем дивиденды на преф за 2021

▫️ Капитализация:64 млрд р

▫️ Убыток 2020 (скор.): 3,8 млрд р

▫️ Прибыль 1кв2021 (скор): 6,7 млрд р

▫️ Fwd P/E 2021: 2,1 ▫️ P/B: -0,3

▫️ Прогнозные дивиденды (преф) за 2021: 23%

👉 В 2020м году добывающий сегмент составил 27% от выручки, металлургический — 63%, а энергетический — 10%.

Основная выручки компании формируетсяза счет производства стали (59% составляет сортовой прокат) и добычи угля (76% добывающего сегмента).

👉 Компания скоро отчитается за 2кв2021 по МСФО. Результаты ожидаются сильнее, чем за 1кв2021.

👉 Исторически, сильно выраженной сезонности нет, поэтому можно сравнивать результаты кв/кв.

✅ Цены на сталь во 2кв2021 были на 15-20% больше, чем в 1кв2021. Сейчас цены на сталь примерно на уровне предыдущего квартала, что дает право рассчитывать на хороший рост финансовых показателей в 3кв2021 относительно 1кв2021. Цены на уголь сейчас на многолетних максимумах, поэтому жду хороших результатов по данному сегменту в 2и3кв2021. Графики цен на сталь и уголь прилагаю.

✅ Компания платит 20% от чистой прибыли по префам и безупречно соблюдает эту политику с 2016 года. Однако, дивиденды были маленькими в 2020м году из-за курсовых разниц, которые сильно уменьшили чистую прибыль. Если существенных курсовых разниц не будет, то есть вероятность, что чистая прибыль за год (консервативно) составит около 30 млрд рублей, что предполагает дивиденды около 43 р/акцию или 23% к тек. цене.

❌ Высокая вероятность того, что будут сильные скачки курса рубля, что может сильно уменьшить чистую прибыль.

❌ При росте% ставок могут существенно увеличится расходы на обслуживание огромного долга, которые в 2020 году, при минимальных ставка, и такбыли 25 млрд рублей.

❌ Если (когда) цены на сталь у уголь снизятся до цен 1кв2021, акции станут неинтересны по текущим ценам. Нужно следить за ценами на реализуемые товары, но пока всё очень хорошо для компании.

Вывод В данной компании интересными являются только префы. По обыкновенным акциям, скорее всего, дивидендов не будет еще очень долго из-за дефицита капитала в 222 млрд рублей. Сейчас интересная для покупки, но риск здесь повышен.

📈 В текущих условиях, вижу смелый апсайд к текущей цене около 10%.

https://smart-lab.ru/blog/719256.php

⚒ Мечел - прикидываем дивиденды на преф за 2021

Автор: Таурен

⚒ Мечел (MTLRP) — прикидываем дивиденды на преф за 2021

▫️ Капитализация:64 млрд р

▫️ Убыток 2020 (скор.): 3,8 млрд р

▫️ Прибыль 1кв2021 (скор): 6,7 млрд р

▫️ Fwd P/E 2021: 2,1 ▫️ P/B: -0,3

▫️ Прогнозные дивиденды (преф) за 2021: 23%

👉 В 2020м году добывающий сегмент составил 27% от выручки, металлургический — 63%, а энергетический — 10%.

Основная выручки компании формируетсяза счет производства стали (59% составляет сортовой прокат) и добычи угля (76% добывающего сегмента).

👉 Компания скоро отчитается за 2кв2021 по МСФО. Результаты ожидаются сильнее, чем за 1кв2021.

👉 Исторически, сильно выраженной сезонности нет, поэтому можно сравнивать результаты кв/кв.

✅ Цены на сталь во 2кв2021 были на 15-20% больше, чем в 1кв2021. Сейчас цены на сталь примерно на уровне предыдущего квартала, что дает право рассчитывать на хороший рост финансовых показателей в 3кв2021 относительно 1кв2021. Цены на уголь сейчас на многолетних максимумах, поэтому жду хороших результатов по данному сегменту в 2и3кв2021. Графики цен на сталь и уголь прилагаю.

✅ Компания платит 20% от чистой прибыли по префам и безупречно соблюдает эту политику с 2016 года. Однако, дивиденды были маленькими в 2020м году из-за курсовых разниц, которые сильно уменьшили чистую прибыль. Если существенных курсовых разниц не будет, то есть вероятность, что чистая прибыль за год (консервативно) составит около 30 млрд рублей, что предполагает дивиденды около 43 р/акцию или 23% к тек. цене.

❌ Высокая вероятность того, что будут сильные скачки курса рубля, что может сильно уменьшить чистую прибыль.

❌ При росте% ставок могут существенно увеличится расходы на обслуживание огромного долга, которые в 2020 году, при минимальных ставка, и такбыли 25 млрд рублей.

❌ Если (когда) цены на сталь у уголь снизятся до цен 1кв2021, акции станут неинтересны по текущим ценам. Нужно следить за ценами на реализуемые товары, но пока всё очень хорошо для компании.

Вывод В данной компании интересными являются только префы. По обыкновенным акциям, скорее всего, дивидендов не будет еще очень долго из-за дефицита капитала в 222 млрд рублей. Сейчас интересная для покупки, но риск здесь повышен.

📈 В текущих условиях, вижу смелый апсайд к текущей цене около 10%.

https://smart-lab.ru/blog/719256.php

{kind=link}

Сплит акций не мешает получить вычет на долгосрочное владение ценными бумагами

Татьяна Суфиянова пишет:

Минфин опубликовал интересное письмо – ответ на многочисленные вопросы относительно процедуры получения инвестиционного вычета (долгосрочное владение ценными бумагами) в случае дробления акций.

Например, у вас были бумаги определенного эмитента в количестве 100 штук, а стало их 200 штук. Будет ли это влиять в будущем при получении вычета по НДФЛ?

Финансовое ведомство конкретно ответило – нет, вычет можно смело получать. В статье 219.1 НК РФ не предусмотрено особенностей определения срока нахождения акций, в том числе иностранных организаций, в собственности налогоплательщика в случае их консолидации или дробления. Соответственно, срок нахождения акций в собственности налогоплательщика определяется в общеустановленном порядке с момента их приобретения.

Основание – письмо Минфина России от 05.08.2021 г. № 03-04-06/63067

https://smart-lab.ru/blog/719172.php

Татьяна Суфиянова пишет:

Минфин опубликовал интересное письмо – ответ на многочисленные вопросы относительно процедуры получения инвестиционного вычета (долгосрочное владение ценными бумагами) в случае дробления акций.

Например, у вас были бумаги определенного эмитента в количестве 100 штук, а стало их 200 штук. Будет ли это влиять в будущем при получении вычета по НДФЛ?

Финансовое ведомство конкретно ответило – нет, вычет можно смело получать. В статье 219.1 НК РФ не предусмотрено особенностей определения срока нахождения акций, в том числе иностранных организаций, в собственности налогоплательщика в случае их консолидации или дробления. Соответственно, срок нахождения акций в собственности налогоплательщика определяется в общеустановленном порядке с момента их приобретения.

Основание – письмо Минфина России от 05.08.2021 г. № 03-04-06/63067

https://smart-lab.ru/blog/719172.php

Финансовый анализ МХК «Еврохим» от Алексея Степаныча👇🏻

Редко встречаются финансово устойчивые предприятия с солидным собственным капиталом. Что и говорить, это не занюханные конторы с уставным капиталом в 10 тысяч, многомиллиардными долгами и отсутствием собственных средств в обороте, это мощный бизнес в российских реалиях.

Анализ финансового состояния АО «МХК «Еврохим» проводится с целью оценки:

👉🏻финансовой устойчивости;

👉🏻риска ведения бизнеса;

👉🏻инвестиционного риска

с использованием бухгалтерской отчётности по российским стандартам (РСБУ).

Все выводы о финансовом состоянии предприятия действительны на момент составления бухгалтерского баланса и актуальны в течение следующего финансового года.

Подробно тут: https://smart-lab.ru/blog/719359.php

🤫Спойлер

Предприятие устойчивое в финансовом плане. Если учитывать, что капитал АО «МХК «Еврохим» составляет почти 0,5 трлн рублей и при этом собственный капитал практически равен заёмному, то можно предположить, что выбраны достаточно эффективные способы ведения и развития бизнеса. Если предприятие ещё начнёт сокращать долю заёмных средств и увеличивать долю собственных средств в оборотных активах, то поводов для беспокойства у инвесторов вообще не будет. Остаётся только пожелать дальнейшего процветания АО «Минерально-Химическая Компания «Еврохим».

Редко встречаются финансово устойчивые предприятия с солидным собственным капиталом. Что и говорить, это не занюханные конторы с уставным капиталом в 10 тысяч, многомиллиардными долгами и отсутствием собственных средств в обороте, это мощный бизнес в российских реалиях.

Анализ финансового состояния АО «МХК «Еврохим» проводится с целью оценки:

👉🏻финансовой устойчивости;

👉🏻риска ведения бизнеса;

👉🏻инвестиционного риска

с использованием бухгалтерской отчётности по российским стандартам (РСБУ).

Все выводы о финансовом состоянии предприятия действительны на момент составления бухгалтерского баланса и актуальны в течение следующего финансового года.

Подробно тут: https://smart-lab.ru/blog/719359.php

🤫Спойлер

Предприятие устойчивое в финансовом плане. Если учитывать, что капитал АО «МХК «Еврохим» составляет почти 0,5 трлн рублей и при этом собственный капитал практически равен заёмному, то можно предположить, что выбраны достаточно эффективные способы ведения и развития бизнеса. Если предприятие ещё начнёт сокращать долю заёмных средств и увеличивать долю собственных средств в оборотных активах, то поводов для беспокойства у инвесторов вообще не будет. Остаётся только пожелать дальнейшего процветания АО «Минерально-Химическая Компания «Еврохим».

{kind=link}