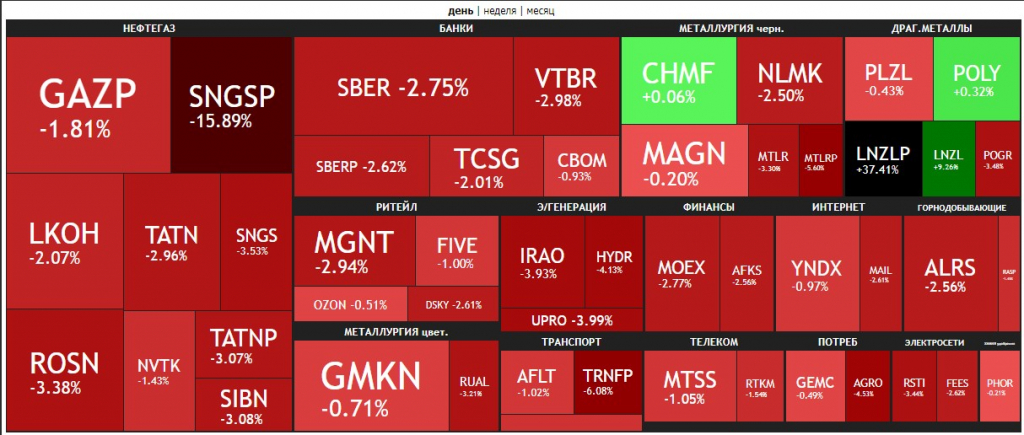

🔥Итоги дня: IMOEX -1.2% Распродажи продолжаются

📈Самолёт +4.5% Продолжается рост после интервью Антона Елистратова, компания хочет выйти на оценку выше 400 млрд руб()😳

📈Юнипро +2.4% Филиал «Березовская ГРЭС» ПАО «Юнипро» по итогам 2020 года почти на треть снизил объем вредных выбросов в атмосферу. Не факт что растём на этом, так как новость появилась задолго до роста. У компании ожидается рост дивидендных выплат, в течение 2021-2022 обещают выплаты на уровне 20 млрд рублей в год или 0.3172 рубля на акцию(2 платежа по 0.1586 руб.)🧐

📈ВТБ +0.5%Лучше рынка. Суверенный фонд Абу-Даби Abu Dhabi Investment Authority владеет 1,19% акций банка ВТБ — из обновленной структуры акционеров банка, опубликованной на сайте ЦБ РФ🤔

📉Алроса -2.5% По сообщениям СМИ, Бельгия существенно пострадала от наводнений в Европе. На Бельгию приходится 39,1% выручки от продажи алмазов и 7% от продажи брильянтов группой Алроса😳

📉Северсталь -0.8% Акции упали на объявлении жирных дивидендов, квартальная доходность составила 5.1% Похоже инвесторы решили зафиксировать прибыль, так как о хороших результатах было известно заранее🤔

📉Полюс Золото -2.2% 📉Полиметалл -2.6% драг. металлы чувствую себя особенно плохо, золото -1%, серебро-2%

📉ГМК Норникель -1.4% Ситуация схожа с золотодобытчиками, палладий падает на 3%😳

📉Транснефть ап -5.3% Основное падение вызвано див. отсечкой, дивиденд составил 9224,28 руб., последний день для покупки был 16.07.2021.

📈Самолёт +4.5% Продолжается рост после интервью Антона Елистратова, компания хочет выйти на оценку выше 400 млрд руб()😳

📈Юнипро +2.4% Филиал «Березовская ГРЭС» ПАО «Юнипро» по итогам 2020 года почти на треть снизил объем вредных выбросов в атмосферу. Не факт что растём на этом, так как новость появилась задолго до роста. У компании ожидается рост дивидендных выплат, в течение 2021-2022 обещают выплаты на уровне 20 млрд рублей в год или 0.3172 рубля на акцию(2 платежа по 0.1586 руб.)🧐

📈ВТБ +0.5%Лучше рынка. Суверенный фонд Абу-Даби Abu Dhabi Investment Authority владеет 1,19% акций банка ВТБ — из обновленной структуры акционеров банка, опубликованной на сайте ЦБ РФ🤔

📉Алроса -2.5% По сообщениям СМИ, Бельгия существенно пострадала от наводнений в Европе. На Бельгию приходится 39,1% выручки от продажи алмазов и 7% от продажи брильянтов группой Алроса😳

📉Северсталь -0.8% Акции упали на объявлении жирных дивидендов, квартальная доходность составила 5.1% Похоже инвесторы решили зафиксировать прибыль, так как о хороших результатах было известно заранее🤔

📉Полюс Золото -2.2% 📉Полиметалл -2.6% драг. металлы чувствую себя особенно плохо, золото -1%, серебро-2%

📉ГМК Норникель -1.4% Ситуация схожа с золотодобытчиками, палладий падает на 3%😳

📉Транснефть ап -5.3% Основное падение вызвано див. отсечкой, дивиденд составил 9224,28 руб., последний день для покупки был 16.07.2021.

{kind=link}

#POGR

Петропавловск - далеко ли еще падать?

Автор: EvgenyFin

Петропавловск является одним из отечественных золотодобытчиков, который относительно недавно провел листинг на Московской бирже. При размещении акций год назад цена была в районе 27 рублей, затем взлетела до 38 рублей, теперь же монотонно падает до текущих 23 рублей. Что же дальше?

⭕️ Из плохого:

У Петропавловска одни из самых некачественных руд среди российских золотодобытчиков – так называемые упорные руды, которые требуют дополнительных технологий для большего извлечения. Все это плохо влияет на себестоимость добычи одной унции

В компании идет корпоративный конфликт. Новый собственник пытается установить свой контроль, что в настоящее время негативно сказывается на операционной деятельности компании.

✅ Из хорошего:

Петропавловск завершает строительство автоклава, который повысит извлекаемость золота из упорных руд.

Корпоративный конфликт движется к своему завершению, и пока побеждает акционер, заинтересованный в росте бизнеса

То есть имеем, что компания сейчас находится в стадии положительной трансформации и была бы очень интересная идея покупки данных акций, если не одно НО.

Петропавловск уже оценен очень дорого❗️ Компания оценивается в 94 млрд, при том, что ранее в 17-19 году прибыль колебалась на уровне 1-2 млрд. В 2020 году, лучшем для золотодобывающих компаний, Петропавловск нарисовал себе в отчетности убыток в 3,3 млрд. В 17-19 годах средняя рентабельность капитала была ~5%, а сейчас же капитал стоит 2 (P/BV). Это означает, что теоретически инвестированные сейчас деньги в акции компании, будут приносить 2,5% годовых (5/2). Нормальная оценка для такой компании находится на уровне 0,7 от капитала, что в 2,5 раза ниже текущих цен.

Поэтому будьте крайне осторожны с инвестициями в данные акции. Если по 8-10 рублей за акцию еще можно ловить позитивные изменения в бизнесе, то при текущих 23 рублях, делать это бесполезно. Вероятно, цена акций сложится еще в 2-3 раза, поэтому покупать или держать данные бумаги смысла нет.

Петропавловск - далеко ли еще падать?

Автор: EvgenyFin

Петропавловск является одним из отечественных золотодобытчиков, который относительно недавно провел листинг на Московской бирже. При размещении акций год назад цена была в районе 27 рублей, затем взлетела до 38 рублей, теперь же монотонно падает до текущих 23 рублей. Что же дальше?

⭕️ Из плохого:

У Петропавловска одни из самых некачественных руд среди российских золотодобытчиков – так называемые упорные руды, которые требуют дополнительных технологий для большего извлечения. Все это плохо влияет на себестоимость добычи одной унции

В компании идет корпоративный конфликт. Новый собственник пытается установить свой контроль, что в настоящее время негативно сказывается на операционной деятельности компании.

✅ Из хорошего:

Петропавловск завершает строительство автоклава, который повысит извлекаемость золота из упорных руд.

Корпоративный конфликт движется к своему завершению, и пока побеждает акционер, заинтересованный в росте бизнеса

То есть имеем, что компания сейчас находится в стадии положительной трансформации и была бы очень интересная идея покупки данных акций, если не одно НО.

Петропавловск уже оценен очень дорого❗️ Компания оценивается в 94 млрд, при том, что ранее в 17-19 году прибыль колебалась на уровне 1-2 млрд. В 2020 году, лучшем для золотодобывающих компаний, Петропавловск нарисовал себе в отчетности убыток в 3,3 млрд. В 17-19 годах средняя рентабельность капитала была ~5%, а сейчас же капитал стоит 2 (P/BV). Это означает, что теоретически инвестированные сейчас деньги в акции компании, будут приносить 2,5% годовых (5/2). Нормальная оценка для такой компании находится на уровне 0,7 от капитала, что в 2,5 раза ниже текущих цен.

Поэтому будьте крайне осторожны с инвестициями в данные акции. Если по 8-10 рублей за акцию еще можно ловить позитивные изменения в бизнесе, то при текущих 23 рублях, делать это бесполезно. Вероятно, цена акций сложится еще в 2-3 раза, поэтому покупать или держать данные бумаги смысла нет.

{kind=link}

#MU Micron Technology - еще один фундаментальный разбор.

Брать или не брать? Ответ тут: https://smart-lab.ru/blog/709127.php

Брать или не брать? Ответ тут: https://smart-lab.ru/blog/709127.php

smart-lab.ru

Анализ Micron - не всё так радужно ❌

Micron Technology — занимается производством чипов оперативной памяти DRAM и флэш-накопителей NAND. ▫️ Капитализация: $84 b ▫️ Продажи TTM: $25.5

ОПЕК бахнул решение на выходных.

Увеличили добычу на 400 тыс баррелей в день.

Анализ решения тут: https://smart-lab.ru/blog/709123.php

А вы что думаете, как нефть откроется завтра?

Увеличили добычу на 400 тыс баррелей в день.

Анализ решения тут: https://smart-lab.ru/blog/709123.php

А вы что думаете, как нефть откроется завтра?

smart-lab.ru

Неполадки в ОПЕК+ закончены компромиссом, а компромисс — это искусство.

ОПЕК+ пришли к договорённости, где все получат того, чего хотели. Об итогах встречи читайте ТУТ , а Евген попытается

Новости компаний — обзоры прессы перед открытием рынка

👉ОПЕК+ согласовала параметры роста производства нефти

👉«Красное & белое» планирует IPO

👉Инвесторы вновь проявили интерес к ИТ-компаниям

👉Сталевары хорошо заработали во втором квартале

👉Ипотека уходит в trade-in. Девелоперы ищут новый путь к деньгам покупателей

👉Спрос россиян на льготную ипотеку упал вдвое после изменения госпрограммы

👉У «Роснефти» вышел кадр. Павел Федоров покинул нефтегазовую отрасль

👉Новая компания «Газпрома» может стать единым оператором газификации

👉ВТБ продал недостроенный центр «Новалэнд» в Красноярске

https://smart-lab.ru/blog/news/709168.php

#gazp #rosn #vtbr ##chmf #nlmk #magn

👉ОПЕК+ согласовала параметры роста производства нефти

👉«Красное & белое» планирует IPO

👉Инвесторы вновь проявили интерес к ИТ-компаниям

👉Сталевары хорошо заработали во втором квартале

👉Ипотека уходит в trade-in. Девелоперы ищут новый путь к деньгам покупателей

👉Спрос россиян на льготную ипотеку упал вдвое после изменения госпрограммы

👉У «Роснефти» вышел кадр. Павел Федоров покинул нефтегазовую отрасль

👉Новая компания «Газпрома» может стать единым оператором газификации

👉ВТБ продал недостроенный центр «Новалэнд» в Красноярске

https://smart-lab.ru/blog/news/709168.php

#gazp #rosn #vtbr ##chmf #nlmk #magn

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

ОПЕК+ согласовала параметры роста производства нефти Страны ОПЕК+ смогли разрешить противоречия, грозившие разрушить достижения последнего года стабилизации нефтяного рынка,

Подводные камни при покупке акций с низким P/E. График от Bank of America

Автор: Александр Гвардиев

График показывает как доходность инвестиции на основе показателя P/E зависит от срока инвестиции.

P/E (Price/EPS) — соотношении цены на акцию к прибыли на акцию — за сколько лет предприятие окупает себя.

Общий вывод по графику:

Чем дольше срок инвестирования, тем важнее показатель P/E.

Покупая акции с низким P/E, будьте готовы ждать доходности.

Какие практические выводы можно сделать из этого графика?

1. Если я покупаю акцию, основываясь на показателе P/E, то срок инвестиции должен быть минимум 10 лет. Тогда с 80% вероятностью основание для инвестиции будет верным.

2. Если я покупаю акцию, основываясь на показателе P/E, то мне не стоит ждать быстрых результатов. 1 год инвестиции дает лишь 6% ожидаемой доходности. Чтобы получить 50% ожидаемой доходности, нужно ждать 8 лет.

3. Если я вижу акцию с привлекательно-низким P/E, то можно не спешить с покупкой. Стоимость акции c вероятностью 80% не будет расти из-за низкого P/E еще 3 года.

Автор: Александр Гвардиев

График показывает как доходность инвестиции на основе показателя P/E зависит от срока инвестиции.

P/E (Price/EPS) — соотношении цены на акцию к прибыли на акцию — за сколько лет предприятие окупает себя.

Общий вывод по графику:

Чем дольше срок инвестирования, тем важнее показатель P/E.

Покупая акции с низким P/E, будьте готовы ждать доходности.

Какие практические выводы можно сделать из этого графика?

1. Если я покупаю акцию, основываясь на показателе P/E, то срок инвестиции должен быть минимум 10 лет. Тогда с 80% вероятностью основание для инвестиции будет верным.

2. Если я покупаю акцию, основываясь на показателе P/E, то мне не стоит ждать быстрых результатов. 1 год инвестиции дает лишь 6% ожидаемой доходности. Чтобы получить 50% ожидаемой доходности, нужно ждать 8 лет.

3. Если я вижу акцию с привлекательно-низким P/E, то можно не спешить с покупкой. Стоимость акции c вероятностью 80% не будет расти из-за низкого P/E еще 3 года.

{kind=link}

Forwarded from Тимофей Мартынов

#DSKY

Детский Мир: конспект беседы с генеральным директором

В пятницу у нас был эфир с Детским Миром, я бы хотел тезисно озвучить основные моменты, которые я законспектировал:

👉Цель: удвоить продажи за 4 года

👉Новые акционеры — Altus Capital, это Грачев и Стискин (топы Полюса), они вошли в новый совет директоров ДМ

👉Ежеквартально платить дивиденды компания не планирует, дивполитику менять тоже не планирует (100% прибыли МСФО на дивиденды)

👉Всё время анализируем рынок на предмет M&A но интересных покупок по норм.ценам нет

👉Рынок детских товаров растет всего на 1% в год, ДМ существенно быстрее рынка

👉Конкуренты чувствуют себя не очень, закрывают магазины (Кораблик, Дочки-сыночки)

👉Доходность возврата инвестиций (IRR) 40% годовых для магазина 1000м2 и 30% для магазина 100м2, окупаемость 2.5 года

👉Почему зоотовары? Потому что этот рынок=1/2 рынка детских товаров (цель2024: +500 магазинов), сейчас 23

👉80% товаров — импорт, из них на китай приходится 60%

👉удорожание контейнерной логистики с Китаем (с декабря) не повлияло на цены — перевели транспортный поток на железную дорогу

ОНЛАЙН

👉Цель: нарастить онлайн продажи с 30% до 45%

👉В США доля онлайна 2020 была 45%, в 2021 снизится до 40%

👉Онлайн сейчас чуть менее маржинален чем офлайн (маржа зависит от способа доставки товара)

👉Запустили маркетплейс в конце 2020, сейчас там 1400 партнеров

👉Нет цели вырастить маркетплейс до большой доли от соб.продаж

👉Моделью предусмотрено не более 10%

👉Цель 2024: обеспечить самый широкий ассортимент, 2.4 млн SKU

Чем ДМ лучше маркетплейсов типа OZON и WB?

👉Доставка быстрее (цель — охватить 80% доставкой на следующий день)

👉Агрессивная ценовая политика, дешевле чем на маркетплейсах, особенно когда скидки и акции

👉Широкий ассортимент.

👉Товаров ДМ точно не будет в чужих маркетплейсах

Детских товаров ДМ продает гораздо больше, чем OZON или WB

📈Российский рынок еще не зрел, простор для консолидации остается, поэтому акцент расширения именно на России, а не на зарубежье

👉Доля продаж за пределами РФ 5%, не ожидаем более 8%. Рынки Казахстана и Беларуси — небольшие

👉Развитие Собственных торговых марок (СТМ) дает фундаментальное конкурентное преимущество

👉СТМ улучшает соотношение цена/качество и на порядок маржинальнее

👉Собственное производство не планируем, так как это неконкурентно

👉Не чувствуем влияния инфляции на бизнес

👉Если рубль дешевеет, то потребитель переходит на более дешевые товары, СТМ выручает

👉Хеджируем валютные риски на закупки 3-6 месяцев

👉Отрицательный капитал ни на что не влияет, чисто бухгалтерская тема

Детский Мир: конспект беседы с генеральным директором

В пятницу у нас был эфир с Детским Миром, я бы хотел тезисно озвучить основные моменты, которые я законспектировал:

👉Цель: удвоить продажи за 4 года

👉Новые акционеры — Altus Capital, это Грачев и Стискин (топы Полюса), они вошли в новый совет директоров ДМ

👉Ежеквартально платить дивиденды компания не планирует, дивполитику менять тоже не планирует (100% прибыли МСФО на дивиденды)

👉Всё время анализируем рынок на предмет M&A но интересных покупок по норм.ценам нет

👉Рынок детских товаров растет всего на 1% в год, ДМ существенно быстрее рынка

👉Конкуренты чувствуют себя не очень, закрывают магазины (Кораблик, Дочки-сыночки)

👉Доходность возврата инвестиций (IRR) 40% годовых для магазина 1000м2 и 30% для магазина 100м2, окупаемость 2.5 года

👉Почему зоотовары? Потому что этот рынок=1/2 рынка детских товаров (цель2024: +500 магазинов), сейчас 23

👉80% товаров — импорт, из них на китай приходится 60%

👉удорожание контейнерной логистики с Китаем (с декабря) не повлияло на цены — перевели транспортный поток на железную дорогу

ОНЛАЙН

👉Цель: нарастить онлайн продажи с 30% до 45%

👉В США доля онлайна 2020 была 45%, в 2021 снизится до 40%

👉Онлайн сейчас чуть менее маржинален чем офлайн (маржа зависит от способа доставки товара)

👉Запустили маркетплейс в конце 2020, сейчас там 1400 партнеров

👉Нет цели вырастить маркетплейс до большой доли от соб.продаж

👉Моделью предусмотрено не более 10%

👉Цель 2024: обеспечить самый широкий ассортимент, 2.4 млн SKU

Чем ДМ лучше маркетплейсов типа OZON и WB?

👉Доставка быстрее (цель — охватить 80% доставкой на следующий день)

👉Агрессивная ценовая политика, дешевле чем на маркетплейсах, особенно когда скидки и акции

👉Широкий ассортимент.

👉Товаров ДМ точно не будет в чужих маркетплейсах

Детских товаров ДМ продает гораздо больше, чем OZON или WB

📈Российский рынок еще не зрел, простор для консолидации остается, поэтому акцент расширения именно на России, а не на зарубежье

👉Доля продаж за пределами РФ 5%, не ожидаем более 8%. Рынки Казахстана и Беларуси — небольшие

👉Развитие Собственных торговых марок (СТМ) дает фундаментальное конкурентное преимущество

👉СТМ улучшает соотношение цена/качество и на порядок маржинальнее

👉Собственное производство не планируем, так как это неконкурентно

👉Не чувствуем влияния инфляции на бизнес

👉Если рубль дешевеет, то потребитель переходит на более дешевые товары, СТМ выручает

👉Хеджируем валютные риски на закупки 3-6 месяцев

👉Отрицательный капитал ни на что не влияет, чисто бухгалтерская тема

{kind=link}

🔥👍На смартлабе выложили шпаргалку для экспресс-оценки справедливой стоимости акций для всех инвесторов!

Подробнее: https://smart-lab.ru/blog/709113.php

Подробнее: https://smart-lab.ru/blog/709113.php

smart-lab.ru

Шпаргалка для экспресс-оценки справедливой стоимости акций

Цель данной статьи – сфокусировать внимание инвесторов на том, как можно быстро определить целесообразность инвестиций в ту или иную

#SNGSP

Привилегированные акции Сургутнефтегаз падают ниже дивидендов

Автор: Виктор Петров

Дивгеп Сургутнефтегаз преф выдавливаются рынком больше суммы выплаченных дивидендов, уводя котировки ниже 39 рублей за акцию.

Многочисленные инвесторы-новички не ожидали такого сильного падения акций Сургутнефтегаза. И это логично, отталкиваясь от дивгепов смежных контор. Например, дивгеп компании Газпромнефть преподнёс падение на 2%, что примерно ровнялось сумме дивидендов, как и у Роснефти. Дивгеп Лукойла же был даже меньше суммы дивидендов.

Пульсята, липкими ручонками, начали заграбастывать префы Сургутнефтегаза, безоговорочно веря в быстрейшее закрытие дивгепа. Объёмы торгов поражают точно так же, как и в 2019 году. Тогда в течении 10 дней после дивгэпа, акции Сургутнефтегаза преф уронили на 26%.

Влиятельные дяди из ОПЕК+ постарались дать дополнительный пендель падению акциям Сургутнефтегаза. 18 июля 2021 года, до посещения баньки, страны-члены ОПЕК+ утвердили новую сделку, которая будет действовать с мая 2022 года. По ней Россия и Саудовская Аравия повышают свои квоты на 0,5 млн. баррелей в сутки. Не остались в стороне и другие члены. ОАЭ получит дополнительно 0,3 млн. б/с, Ирак 0,15 млн б/с, а Кувейт 0.14 млн. б/с. В целом, речь о росте идёт в размере 1,63 млн. баррелей в сутки. От чего все нефтедобытчики в лёгком нокдауне.

Борьбу пульсят и шортистов можно прямо сейчас смотреть онлайн в наших с вами терминалах без регистрации и смс. При этом не забывая самим взвешивать аргументацию обоих сторон.

Пульсята любят гэпы и дивиденды. А ещё любят, когда растёт доллар, потому как пузатая подушка Сургутнефтегаза будет переоцениваться и может дать уже в 2022 году дивиденды пожирнее, чем в этом. Что для этого нужно? Нужно уронить российский рубль. Ну тут всё легко. Менеджмент России сам любитель таких игр, постоянно обесценивая рубль не только в глазах собственного народа, но и всего мира. Тем самым заставляя расти цены не только на импорт, но и на нашу собственную продукцию. Но сможет ли доллар так вырасти, когда его в душных помещениях, потные люди со стеклянными глазами печатают денно и нощно?

В 2020 году США напечатали 9000 млрд $. Эта сумма ровна 25% всех существующих зелёных мерзких бумажек. И многие аналитики рассчитывают на продолжение работы печатного станка ФРС. И кто теперь осмелится ударить кулаком по столу и брызжа слюнями сообщить о долларе по 86 рублей к новому году?

Остальные более скромны в своих желаниях. Ждут преф акции Сургутнефтегаза по 36 рублей и не сольдо больше. Тогда то тихони и расчехлят свои кошельки с мелочугой и закупят немножечко этих бумаг. Но как им дождаться этого момента? Нужно всего лишь подождать, когда рубль начнёт укрепляться к доллару. В этот момент свидетели секты «дивиденды Сургутнефтегаза» начнут сливать свои акции в рынок, продолжая давить на котировки преф акций.

Привилегированные акции Сургутнефтегаз падают ниже дивидендов

Автор: Виктор Петров

Дивгеп Сургутнефтегаз преф выдавливаются рынком больше суммы выплаченных дивидендов, уводя котировки ниже 39 рублей за акцию.

Многочисленные инвесторы-новички не ожидали такого сильного падения акций Сургутнефтегаза. И это логично, отталкиваясь от дивгепов смежных контор. Например, дивгеп компании Газпромнефть преподнёс падение на 2%, что примерно ровнялось сумме дивидендов, как и у Роснефти. Дивгеп Лукойла же был даже меньше суммы дивидендов.

Пульсята, липкими ручонками, начали заграбастывать префы Сургутнефтегаза, безоговорочно веря в быстрейшее закрытие дивгепа. Объёмы торгов поражают точно так же, как и в 2019 году. Тогда в течении 10 дней после дивгэпа, акции Сургутнефтегаза преф уронили на 26%.

Влиятельные дяди из ОПЕК+ постарались дать дополнительный пендель падению акциям Сургутнефтегаза. 18 июля 2021 года, до посещения баньки, страны-члены ОПЕК+ утвердили новую сделку, которая будет действовать с мая 2022 года. По ней Россия и Саудовская Аравия повышают свои квоты на 0,5 млн. баррелей в сутки. Не остались в стороне и другие члены. ОАЭ получит дополнительно 0,3 млн. б/с, Ирак 0,15 млн б/с, а Кувейт 0.14 млн. б/с. В целом, речь о росте идёт в размере 1,63 млн. баррелей в сутки. От чего все нефтедобытчики в лёгком нокдауне.

Борьбу пульсят и шортистов можно прямо сейчас смотреть онлайн в наших с вами терминалах без регистрации и смс. При этом не забывая самим взвешивать аргументацию обоих сторон.

Пульсята любят гэпы и дивиденды. А ещё любят, когда растёт доллар, потому как пузатая подушка Сургутнефтегаза будет переоцениваться и может дать уже в 2022 году дивиденды пожирнее, чем в этом. Что для этого нужно? Нужно уронить российский рубль. Ну тут всё легко. Менеджмент России сам любитель таких игр, постоянно обесценивая рубль не только в глазах собственного народа, но и всего мира. Тем самым заставляя расти цены не только на импорт, но и на нашу собственную продукцию. Но сможет ли доллар так вырасти, когда его в душных помещениях, потные люди со стеклянными глазами печатают денно и нощно?

В 2020 году США напечатали 9000 млрд $. Эта сумма ровна 25% всех существующих зелёных мерзких бумажек. И многие аналитики рассчитывают на продолжение работы печатного станка ФРС. И кто теперь осмелится ударить кулаком по столу и брызжа слюнями сообщить о долларе по 86 рублей к новому году?

Остальные более скромны в своих желаниях. Ждут преф акции Сургутнефтегаза по 36 рублей и не сольдо больше. Тогда то тихони и расчехлят свои кошельки с мелочугой и закупят немножечко этих бумаг. Но как им дождаться этого момента? Нужно всего лишь подождать, когда рубль начнёт укрепляться к доллару. В этот момент свидетели секты «дивиденды Сургутнефтегаза» начнут сливать свои акции в рынок, продолжая давить на котировки преф акций.

{kind=link}

💥Элвис Марламов(AlenkaCapital) выложил текстовую версию своего выступления на конференции Смартлаба!

👉🏻Сегодня мы наблюдаем настоящий бум инвестирования и увлечения трейдингом

Буквально за два дня до конференции, я ездил на ГОСА РУСАЛа в Калининград и коллега, Павел Панкратов, рассказал удивительную историю, как в 2019 они пользовались услугами девушки-фотографа для свадебной фотосессии, а сегодня, зайдя на ее страницу в Instagram, они с большим удивлением обнаружили, что она стала инвесткоучем с тысячами подписчиков!

👉🏻Миллионы инвесторов это не шутки

И этот бум глобален. Все вокруг инвестируют в криптовалюту, участвуют в IPO, поставили себе приложения на смартфоны и участвуют в торгах!

На конференции я рассказывал как мои друзья, которые в 2019 о бирже слышали лишь что-то отдаленное, вдруг поставили себе приложения Тинькофф-инвестиции и не просто торгуют, а зарабатывают! Нельзя даже сказать «рынок их все равно накажет» ведь они выводят прибыль. Все они знают о Tesla, Moderna, Alibaba и конечно же о Virgin Gallactic!

Когда я с ними спорю, когда я их отговариваю и потом они оказываются правы — вот это самое веселое )))

Тоже самое было с криптовалютами!

👉🏻Думаю этот процесс конечен и «набор веса» будет закончен в 2021, а далее откормившихся «инвесторов» отправят в мясорубку

Не забывайте, что фондовый рынок человечество придумало не для «игры на бирже», а для покупки долей в компаниях.

Никто не покупает Virgin Gallcactic, чтобы додержать до тех времен когда космолёт компании с внуком Ричарда Бренсона полетит на Юпитер.

👉🏻Начался цикл повышения ставок

То рациональное зерно, то что привлекло первых держателей депозитов — исчезает.

Ветер теперь не попутный — он встречный. Дивидендная доходность индексной корзины за сильный посткризисный 2021 примерно 250-280 пунктов по моим расчетам, что дает около 6% чистыми, а это ниже инфляции и ставок по ОФЗ.

Что во всем этом самое поразительное, так это то что низкие ставки заставили людей искать альтернативную доходность лишь ближе к дну цикла.

Читайте полностью тут: https://smart-lab.ru/blog/709242.php

👉🏻Сегодня мы наблюдаем настоящий бум инвестирования и увлечения трейдингом

Буквально за два дня до конференции, я ездил на ГОСА РУСАЛа в Калининград и коллега, Павел Панкратов, рассказал удивительную историю, как в 2019 они пользовались услугами девушки-фотографа для свадебной фотосессии, а сегодня, зайдя на ее страницу в Instagram, они с большим удивлением обнаружили, что она стала инвесткоучем с тысячами подписчиков!

👉🏻Миллионы инвесторов это не шутки

И этот бум глобален. Все вокруг инвестируют в криптовалюту, участвуют в IPO, поставили себе приложения на смартфоны и участвуют в торгах!

На конференции я рассказывал как мои друзья, которые в 2019 о бирже слышали лишь что-то отдаленное, вдруг поставили себе приложения Тинькофф-инвестиции и не просто торгуют, а зарабатывают! Нельзя даже сказать «рынок их все равно накажет» ведь они выводят прибыль. Все они знают о Tesla, Moderna, Alibaba и конечно же о Virgin Gallactic!

Когда я с ними спорю, когда я их отговариваю и потом они оказываются правы — вот это самое веселое )))

Тоже самое было с криптовалютами!

👉🏻Думаю этот процесс конечен и «набор веса» будет закончен в 2021, а далее откормившихся «инвесторов» отправят в мясорубку

Не забывайте, что фондовый рынок человечество придумало не для «игры на бирже», а для покупки долей в компаниях.

Никто не покупает Virgin Gallcactic, чтобы додержать до тех времен когда космолёт компании с внуком Ричарда Бренсона полетит на Юпитер.

👉🏻Начался цикл повышения ставок

То рациональное зерно, то что привлекло первых держателей депозитов — исчезает.

Ветер теперь не попутный — он встречный. Дивидендная доходность индексной корзины за сильный посткризисный 2021 примерно 250-280 пунктов по моим расчетам, что дает около 6% чистыми, а это ниже инфляции и ставок по ОФЗ.

Что во всем этом самое поразительное, так это то что низкие ставки заставили людей искать альтернативную доходность лишь ближе к дну цикла.

Читайте полностью тут: https://smart-lab.ru/blog/709242.php

{kind=link}

🔥Итоги дня: IMOEX -2.2% И всюду льётся нефть©

📉Роснефть -3.3% 📉Татнефть -2.7% ОПЕК+ договорился об увеличении добычи нефти на 400 тыс. барр. в сутки ежемесячно начиная с августа. BRENT отреагировал сильным падением, котировки снижаются на 6%😳

📉Сургутнефтегаз ап -15.8% Падает в связи с див. отсечкой. Дивиденд составит 6,72 руб., последний день для покупки был 16.07.2021. если смотреть без учёта дивидендов, то Сургут падает вместе с рынком🤷♂️

📉Транснефть ап -6.3% Компания которая должна выиграть от увеличения добычи, находится в лидерах падения. Похоже акции были спекулятивно перегреты🤔

📉Русгидро -4%Президент РФ Владимир Путин принял предложение правительства РФ о внесении находящихся в федеральной собственности 100% акций АО «Дальневосточная энергетическая управляющая компания — ГенерацияСети» (ДВЭУК-ГенерацияСети) в рамках оплаты допэмиссии ПАО «РусГидро». При этом еще летом 2019 г. «РусГидро» направляло в правительство РФ предложения по интеграции в компанию активов АО «Дальневосточная энергетическая управляющая компания» (ДВЭУК) без использования эмиссии акций😔

📉Мечел ап -5.6% Пресс-служба губернатора и правительства Подмосковья сообщила, что принадлежащий Мечелу завод «Москокс» могут закрыть за ряд нарушений в работе. По итогам проверки Росприроднадзора был составлен административный материал и направлен в суд для решения вопроса о приостановке деятельности предприятия.🤔

📈Саратовский НПЗ ап +0.0% Прибыль Саратовский НПЗ 1 п/г РСБУ +91%. С такой прибыль можно ожидать примерно 1450 руб. дивидендов по итогам 2021 года🤑

📉Полюс Золото -0.2% 📈Полиметалл +0.6% золотодобытчики лучше рынка, инвесторы пытаются подстраховаться в трудные времена.

📉Роснефть -3.3% 📉Татнефть -2.7% ОПЕК+ договорился об увеличении добычи нефти на 400 тыс. барр. в сутки ежемесячно начиная с августа. BRENT отреагировал сильным падением, котировки снижаются на 6%😳

📉Сургутнефтегаз ап -15.8% Падает в связи с див. отсечкой. Дивиденд составит 6,72 руб., последний день для покупки был 16.07.2021. если смотреть без учёта дивидендов, то Сургут падает вместе с рынком🤷♂️

📉Транснефть ап -6.3% Компания которая должна выиграть от увеличения добычи, находится в лидерах падения. Похоже акции были спекулятивно перегреты🤔

📉Русгидро -4%Президент РФ Владимир Путин принял предложение правительства РФ о внесении находящихся в федеральной собственности 100% акций АО «Дальневосточная энергетическая управляющая компания — ГенерацияСети» (ДВЭУК-ГенерацияСети) в рамках оплаты допэмиссии ПАО «РусГидро». При этом еще летом 2019 г. «РусГидро» направляло в правительство РФ предложения по интеграции в компанию активов АО «Дальневосточная энергетическая управляющая компания» (ДВЭУК) без использования эмиссии акций😔

📉Мечел ап -5.6% Пресс-служба губернатора и правительства Подмосковья сообщила, что принадлежащий Мечелу завод «Москокс» могут закрыть за ряд нарушений в работе. По итогам проверки Росприроднадзора был составлен административный материал и направлен в суд для решения вопроса о приостановке деятельности предприятия.🤔

📈Саратовский НПЗ ап +0.0% Прибыль Саратовский НПЗ 1 п/г РСБУ +91%. С такой прибыль можно ожидать примерно 1450 руб. дивидендов по итогам 2021 года🤑

📉Полюс Золото -0.2% 📈Полиметалл +0.6% золотодобытчики лучше рынка, инвесторы пытаются подстраховаться в трудные времена.

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

👉Maestro готовится к выходу. «Мир» может потерять партнерство с крупной международной платежной системой

👉В «РусГидро» закинут сети. Госхолдинг получит активы ДВЭУК через допэмиссию

👉«Обувь России» выйдет на рынок детских товаров

👉Росбанку своих долгов мало. Кредитная организация займется профессиональным взысканием

👉ФАС разрешил «Сибуру» объединиться с ТАИФом

👉Сбербанк начал принимать карты American Express в терминалах и банкоматах

https://smart-lab.ru/blog/news/709433.php

#sber #orup #rosb #hydr

👉Maestro готовится к выходу. «Мир» может потерять партнерство с крупной международной платежной системой

👉В «РусГидро» закинут сети. Госхолдинг получит активы ДВЭУК через допэмиссию

👉«Обувь России» выйдет на рынок детских товаров

👉Росбанку своих долгов мало. Кредитная организация займется профессиональным взысканием

👉ФАС разрешил «Сибуру» объединиться с ТАИФом

👉Сбербанк начал принимать карты American Express в терминалах и банкоматах

https://smart-lab.ru/blog/news/709433.php

#sber #orup #rosb #hydr

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Maestro готовится к выходу. «Мир» может потерять партнерство с крупной международной платежной системой Mastercard начала обсуждать закрытие принадлежащего компании

#MAGN

Алексей Мидаков обозревает операционные показатели ММК за 2 квартал 2021 года.

Также, автор пробует спрогнозировать финансовые результаты компании (❗️спойлер по дивам: на дивиденды по итогам 2-го квартала будет направлено 672 млн долларов, а его размер составит 4,448 рубля, что дает квартальную доходность 7,2%.)

Подробнее: https://smart-lab.ru/blog/709410.php

Алексей Мидаков обозревает операционные показатели ММК за 2 квартал 2021 года.

Также, автор пробует спрогнозировать финансовые результаты компании (❗️спойлер по дивам: на дивиденды по итогам 2-го квартала будет направлено 672 млн долларов, а его размер составит 4,448 рубля, что дает квартальную доходность 7,2%.)

Подробнее: https://smart-lab.ru/blog/709410.php

{kind=link}

🔥Новый логотип Tradingview. Что думаете?

Спецы из TRADINGVIEW пообещали дать в подарок годовой премиум доступ к своему терминалу стоимостью $600 тому, кто на смартлабе даст самую интересный/оригинальный конструктивный фидбэк/отзыв по новому логотипу👍

Спецы из TRADINGVIEW пообещали дать в подарок годовой премиум доступ к своему терминалу стоимостью $600 тому, кто на смартлабе даст самую интересный/оригинальный конструктивный фидбэк/отзыв по новому логотипу👍

{kind=link}

#SNGSP

🔎 Сургутнефтегаз - в кубышке франки и фунты??? / оцениваем дивы префов

Автор: TAUREN

▫️Капитализация: 1,47 трлн руб

▫️ Выручка 2020: 1,07 трлн руб

▫️ Прибыль РСБУ 2020: 729,6 млрд руб

▫️ Добыча нефти 2020г: 54,8 млн тонн

▫️ Добыча нефти янв-июн 2021: 26,7 млн тонн (-7% г/г)

▫️ Форвардный P/E2021: 3,95

▫️ Форвардный дивиденд на преф 2021: 8,86%

▫️ P/B: 0,3 ▫️ Размер «кубышки» на 31.03.2021 в рублях: 2,6 трлн

✅ Вставлю интересное в начало. По составу кубышки:

Если считать в %, то доход от переоценки кубышки в 1 кв 2021 составил 3,95% (+102 млрд рублей).

Валюты в кубышке (из отчета МСФО 2020) за 1кв2021:

— доллар США вырос на +1,8%

— евро за 1кв2021 -2,4%

— юань +1,9%

— японская иена +1,9%

— датская крона -2%

— шведская крона-3,75%

— канадский доллар+3,1%

— австралийский доллар: +1%

— норвежская крона + 2,4%

— швейцарский франк +6,8% 📈

— британский фунт +4% 📈

Можно предположить, что в кубышке добротная доля шв франков и брит. фунтов.

За 2 кв 2021: франк, фунт, доллар, евро — упали, ждем отрицательной переоценки.

На переоценку, конечно, влияет еще дебиторская и кредиторская задолженности, нужно делать еще скидку на это.

👉 По префам Сургутнефтегаза установлен размер дивидендов в размере 10% от чистой прибыли, которая делится на число акций, составляющих 25% уставного капитала.

👉 Уставный капитал состоит из 43 427 992 940 акций номиналом по 1 рублю (35 725 994 705 обычка + 7 701 998 235 преф).

👉 Соответственно, 25% уставного капитала = 10 856 998 235 префов, но их всего 7,7 млрд (70,94%). Поэтому, по факту, на дивиденды по префам приходится 7,094% от чистой прибыли по РСБУ.

✅ В 1кв2021 года результаты положительные: — «нефтяные» доходы: 81,7 млрд р (+240% г/г) — проценты полученные: 30 млрд р (+0,7% г/г) — переоценка кубышки: 102 млрд р (-87% г/г) — итого чистая прибыль после налога: 179,6 млрд р

✅ Для справки: себестоимость добычи (с учетом налогов в 2020 году) примерно равна $31,62 за бар или $230 за тонну. Если предположить, что цена средняя цена барреля нефти в 2021 году будет около $60, как в 2019 году, то нефтяные доходы компании могут быть, с учетом падения добычи на 12% 2021/2019, в районе 345 млрд рублей. Думаю, что это самый реальный сценарий.

✅ Выплата % по вкладам «кубышке» вполне стабильна, если предположить, что доходность в 2021 будет равна доходности в 2020, то это прибавит еще 120 млрд р к прибыли.

Если убрать эффект переоценки вкладов в в валюте, что прибыль от этих доходов по итогам 2021 составила бы (345+120)*0,8 = 372 млрд рублей.

А дивиденд за 2021 год: 3,43 рубля на акцию (преф) (собственно вот подробно о том, как аналитики брокеров его насчитали)😀

Это предполагает див. доход к текущей цене 8,86%.

❌ Прибыль компании и дивиденды сильно зависит от курсов иностранной валюты.

❌ Средства на депозитах лежат неэффективно, поэтому компания стоит почти в 2 раза дешевле, чем её кэш. Неизвестная дальнейшая судьба этих денег.

Вывод По факту больших рисков для компании нет. Есть стабильный % доход от депозитов, который не даст уйти компании в большой убыток, а при повышении ставок — может увеличить прибыль. Бизнес компании неинтересный, но интересны её дешевые деньги. Планирую закупить, если цена упадет еще на 15-20%. Прикрепляю дивидендную историю компании.

🔎 Сургутнефтегаз - в кубышке франки и фунты??? / оцениваем дивы префов

Автор: TAUREN

▫️Капитализация: 1,47 трлн руб

▫️ Выручка 2020: 1,07 трлн руб

▫️ Прибыль РСБУ 2020: 729,6 млрд руб

▫️ Добыча нефти 2020г: 54,8 млн тонн

▫️ Добыча нефти янв-июн 2021: 26,7 млн тонн (-7% г/г)

▫️ Форвардный P/E2021: 3,95

▫️ Форвардный дивиденд на преф 2021: 8,86%

▫️ P/B: 0,3 ▫️ Размер «кубышки» на 31.03.2021 в рублях: 2,6 трлн

✅ Вставлю интересное в начало. По составу кубышки:

Если считать в %, то доход от переоценки кубышки в 1 кв 2021 составил 3,95% (+102 млрд рублей).

Валюты в кубышке (из отчета МСФО 2020) за 1кв2021:

— доллар США вырос на +1,8%

— евро за 1кв2021 -2,4%

— юань +1,9%

— японская иена +1,9%

— датская крона -2%

— шведская крона-3,75%

— канадский доллар+3,1%

— австралийский доллар: +1%

— норвежская крона + 2,4%

— швейцарский франк +6,8% 📈

— британский фунт +4% 📈

Можно предположить, что в кубышке добротная доля шв франков и брит. фунтов.

За 2 кв 2021: франк, фунт, доллар, евро — упали, ждем отрицательной переоценки.

На переоценку, конечно, влияет еще дебиторская и кредиторская задолженности, нужно делать еще скидку на это.

👉 По префам Сургутнефтегаза установлен размер дивидендов в размере 10% от чистой прибыли, которая делится на число акций, составляющих 25% уставного капитала.

👉 Уставный капитал состоит из 43 427 992 940 акций номиналом по 1 рублю (35 725 994 705 обычка + 7 701 998 235 преф).

👉 Соответственно, 25% уставного капитала = 10 856 998 235 префов, но их всего 7,7 млрд (70,94%). Поэтому, по факту, на дивиденды по префам приходится 7,094% от чистой прибыли по РСБУ.

✅ В 1кв2021 года результаты положительные: — «нефтяные» доходы: 81,7 млрд р (+240% г/г) — проценты полученные: 30 млрд р (+0,7% г/г) — переоценка кубышки: 102 млрд р (-87% г/г) — итого чистая прибыль после налога: 179,6 млрд р

✅ Для справки: себестоимость добычи (с учетом налогов в 2020 году) примерно равна $31,62 за бар или $230 за тонну. Если предположить, что цена средняя цена барреля нефти в 2021 году будет около $60, как в 2019 году, то нефтяные доходы компании могут быть, с учетом падения добычи на 12% 2021/2019, в районе 345 млрд рублей. Думаю, что это самый реальный сценарий.

✅ Выплата % по вкладам «кубышке» вполне стабильна, если предположить, что доходность в 2021 будет равна доходности в 2020, то это прибавит еще 120 млрд р к прибыли.

Если убрать эффект переоценки вкладов в в валюте, что прибыль от этих доходов по итогам 2021 составила бы (345+120)*0,8 = 372 млрд рублей.

А дивиденд за 2021 год: 3,43 рубля на акцию (преф) (собственно вот подробно о том, как аналитики брокеров его насчитали)😀

Это предполагает див. доход к текущей цене 8,86%.

❌ Прибыль компании и дивиденды сильно зависит от курсов иностранной валюты.

❌ Средства на депозитах лежат неэффективно, поэтому компания стоит почти в 2 раза дешевле, чем её кэш. Неизвестная дальнейшая судьба этих денег.

Вывод По факту больших рисков для компании нет. Есть стабильный % доход от депозитов, который не даст уйти компании в большой убыток, а при повышении ставок — может увеличить прибыль. Бизнес компании неинтересный, но интересны её дешевые деньги. Планирую закупить, если цена упадет еще на 15-20%. Прикрепляю дивидендную историю компании.

{kind=link}

«Самолет» #SMLT вчера одним из первых раскрыл операционные результаты за 2кв и 1п 2021 г.

Первое полугодие 2021 г.:

• Продажи недвижимости выросли на 78% до 45 млрд руб.

• Денежные поступления выросли на 79% до 44,7 млрд руб.;

• Доля заключенных контрактов с участием ипотечных средств достигла 74%;

Второй квартал 2021 г.:

• Продажи недвижимости выросли в 2,3 раза до 26,6 млрд руб.

• Денежные поступления выросли на 113% до 27,3 млрд руб.;

• Доля заключенных контрактов с участием ипотечных средств составила 76%;

Сильные операционные показатели уже нашли отражение в финансовых результатах: согласно управленческой отчетности, выручка «Самолета» выросла на 81% до 46,7 млрд руб., EBITDA - на 169% до 12,4 млрд руб., что по словам самого девелопера, превышает результат за весь прошлый год. Все эти позитивные данные объясняют, почему акции выросли в более, чем в 2 раза с момента проведения IPO.

Первое полугодие 2021 г.:

• Продажи недвижимости выросли на 78% до 45 млрд руб.

• Денежные поступления выросли на 79% до 44,7 млрд руб.;

• Доля заключенных контрактов с участием ипотечных средств достигла 74%;

Второй квартал 2021 г.:

• Продажи недвижимости выросли в 2,3 раза до 26,6 млрд руб.

• Денежные поступления выросли на 113% до 27,3 млрд руб.;

• Доля заключенных контрактов с участием ипотечных средств составила 76%;

Сильные операционные показатели уже нашли отражение в финансовых результатах: согласно управленческой отчетности, выручка «Самолета» выросла на 81% до 46,7 млрд руб., EBITDA - на 169% до 12,4 млрд руб., что по словам самого девелопера, превышает результат за весь прошлый год. Все эти позитивные данные объясняют, почему акции выросли в более, чем в 2 раза с момента проведения IPO.

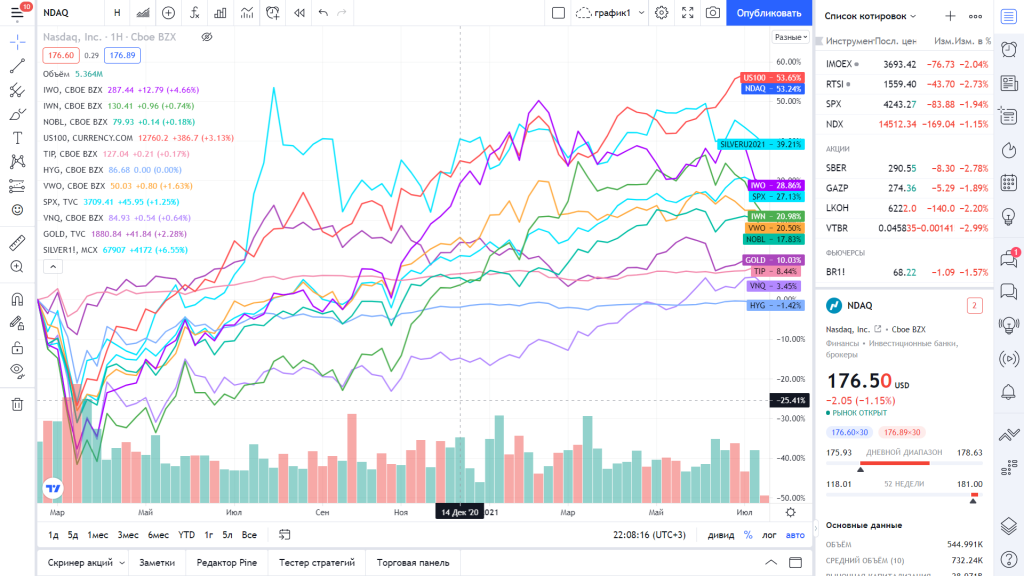

В чем было лучше пересидеть кризис 2020 года

Автор: Grogori

Решил я посмотреть- как проходили кризис прошлого года разные типы активов.

Взял выборку:

👉🏻nobl-дивидендные аристократы.

👉🏻iwn-рассел 2000 -акции стоимости

👉🏻iwo- рассел 2000 -акции роста

👉🏻snp- диведент аристократ etf

👉🏻us100 -насдак

👉🏻tip- гос облиги США с защитой. эталонный защитный актив

👉🏻hyg- американские вдо

👉🏻vwo- акции развивающихся рынков

👉🏻VNQ-недвижкка в виде VANGUARD REAL ESTATE ETF

👉🏻Золото и серебро- понятно и без комментариев

Мысли по поводу графика:

1. дивидендные аристократы как и можно ожидать упали меньше

2. Акции роста vs акции стоимости.

Даже в 2019 были разговоры о пузыре, и том сколько же переоцененным акциям роста из США можно падать вниз. И как в этом плане хороши наши акции. Только вот и наши недооцененные и до кризиса летали не меньше.

И что? fang даже на минимумах не падали до «вкусных» по классикам (Грэм и ко) мультипликаторов.

поэтому я их и не покупал (( покупал что выглядело хорошо по мультипликаторам + часто давало дивы- полагал, что восстановление экономики будет более долгим, как и после 2008 года. Ну а с +5% в валюте сидеть в просадке, если она случиться несколько веселей.

Смотрю и понимаю, что хайповые и «переценённые» акции -не всегда плохо. Покупают то их не только пользователи тинькова но и крупные инвест фонды — и видимо видят поводы считать, что они этих денег стоят. Да и тот же Баффет держит Apple.

3. А соотношение риск/доходность работает? В книжках умных пишут что должно. Мол выше рост- выше волатильность на падении. Но при этом акции из Рассела (да и не только )стоимости в кризис падали сильней чем акции роста, насдак падал меньше и рос сильней. Понятно, что ай ти стало защитным сектором в кризис и выиграло от него.

4. etf на reits и мусорные облигации не выглядят по этому графику интересными по соотношению риск доходность. Для защитного актива- волатильные. Но при этом рост невелик. Впрочем- надо бы проверить -возможно etf эти выплачивали хорошие дивы а график показывает лишь стоимость без их учета.

Автор: Grogori

Решил я посмотреть- как проходили кризис прошлого года разные типы активов.

Взял выборку:

👉🏻nobl-дивидендные аристократы.

👉🏻iwn-рассел 2000 -акции стоимости

👉🏻iwo- рассел 2000 -акции роста

👉🏻snp- диведент аристократ etf

👉🏻us100 -насдак

👉🏻tip- гос облиги США с защитой. эталонный защитный актив

👉🏻hyg- американские вдо

👉🏻vwo- акции развивающихся рынков

👉🏻VNQ-недвижкка в виде VANGUARD REAL ESTATE ETF

👉🏻Золото и серебро- понятно и без комментариев

Мысли по поводу графика:

1. дивидендные аристократы как и можно ожидать упали меньше

2. Акции роста vs акции стоимости.

Даже в 2019 были разговоры о пузыре, и том сколько же переоцененным акциям роста из США можно падать вниз. И как в этом плане хороши наши акции. Только вот и наши недооцененные и до кризиса летали не меньше.

И что? fang даже на минимумах не падали до «вкусных» по классикам (Грэм и ко) мультипликаторов.

поэтому я их и не покупал (( покупал что выглядело хорошо по мультипликаторам + часто давало дивы- полагал, что восстановление экономики будет более долгим, как и после 2008 года. Ну а с +5% в валюте сидеть в просадке, если она случиться несколько веселей.

Смотрю и понимаю, что хайповые и «переценённые» акции -не всегда плохо. Покупают то их не только пользователи тинькова но и крупные инвест фонды — и видимо видят поводы считать, что они этих денег стоят. Да и тот же Баффет держит Apple.

3. А соотношение риск/доходность работает? В книжках умных пишут что должно. Мол выше рост- выше волатильность на падении. Но при этом акции из Рассела (да и не только )стоимости в кризис падали сильней чем акции роста, насдак падал меньше и рос сильней. Понятно, что ай ти стало защитным сектором в кризис и выиграло от него.

4. etf на reits и мусорные облигации не выглядят по этому графику интересными по соотношению риск доходность. Для защитного актива- волатильные. Но при этом рост невелик. Впрочем- надо бы проверить -возможно etf эти выплачивали хорошие дивы а график показывает лишь стоимость без их учета.

{kind=link}

Куда краткосрочно припарковать cash?

Сергей Пирогов (Invest Heroes) на смартлабе пишет👇🏻

Сейчас на рынках преобладает неопределенность и повышенная волатильность, которую создают разные факторы: замедление восстановления экономики США и Китая, ротация из акций стоимости в акции роста, укрепление доллара, слухи об обсуждении сокращения QE, штамм «дельта плюс», споры о «временном» характере инфляции и др.

По этим причинам, актуальный вопрос, который сегодня есть в голове у каждого инвестора:«Куда краткосрочно припарковать кэш, пока на рынках высокая волатильность?»

На этот вопрос мы ответим сегодня. В статье будут рассмотрены только рыночные варианты, информации о «копилках» в различных банках и ставках по депозитам тут не будет, хотя это тоже один из вариантов для консервативных инвесторов, про который не стоит забывать.

Подробнее: https://smart-lab.ru/blog/709508.php

Сергей Пирогов (Invest Heroes) на смартлабе пишет👇🏻

Сейчас на рынках преобладает неопределенность и повышенная волатильность, которую создают разные факторы: замедление восстановления экономики США и Китая, ротация из акций стоимости в акции роста, укрепление доллара, слухи об обсуждении сокращения QE, штамм «дельта плюс», споры о «временном» характере инфляции и др.

По этим причинам, актуальный вопрос, который сегодня есть в голове у каждого инвестора:«Куда краткосрочно припарковать кэш, пока на рынках высокая волатильность?»

На этот вопрос мы ответим сегодня. В статье будут рассмотрены только рыночные варианты, информации о «копилках» в различных банках и ставках по депозитам тут не будет, хотя это тоже один из вариантов для консервативных инвесторов, про который не стоит забывать.

Подробнее: https://smart-lab.ru/blog/709508.php

🔥Итоги дня: IMOEX +0.4% Падение пока отменяется

📈НКНХ +6.2% 📈Казаньоргсинтез +4.4% Антимонопольная служба удовлетворила ходатайство ПАО «СИБУР Холдинг» о приобретении 100% голосующих акций АО «ТАИФ», выдав компании предписание о выполнении ряда обязательных условий🥳

📈Северсталь +1.8% 📈НЛМК +2.4% 📈ММК +1.2% Цена на сталь продолжает расти. До конца недели ожидаются сильные отчёты и жирные дивиденды (по ММК и НЛМК)🤑

📈Самолёт +4.9% Компания опубликовала сильную отчётность. Денежные поступления увеличились на 79%, объем продаж недвижимости вырос на 78%💪

📈Сегежа +2.2% Сегежа осенью запустит пеллетное производство в Вологодской области, инвестиции в проект — ₽1 млрд. Не факт, что растём на этой новости, скорее всего бумагу просто перепродали🤷♂️

📉Сургутнефтегаз ап -2.1% Акции продолжают падение после див. отсечки, инвесторы ждут небольшие дивиденды по итогам 2021 года😔

📉ИнтерРАО -0.1% Интер РАО действует в рамках собственной дивполитики(25% МСФО), директива о дивидендах госкомпаний к ней не относится. Интер РАО не беспокоит разрыв между фундаментальной и рыночной стоимостью, компания ориентирована на перспективу до 2035г — топ-менеджер😳

📉PETROPAVLOVSK -2.7% Акции продолжают падать на фоне корпоративного конфликта и сокращения выпуска золота из собственного сырья. Например в июне сократил выпуск золота из своего сырья на 37% г/г, за полугодие — на 26%. Распродажу усиливает падение золота и серебра😔

📈НКНХ +6.2% 📈Казаньоргсинтез +4.4% Антимонопольная служба удовлетворила ходатайство ПАО «СИБУР Холдинг» о приобретении 100% голосующих акций АО «ТАИФ», выдав компании предписание о выполнении ряда обязательных условий🥳

📈Северсталь +1.8% 📈НЛМК +2.4% 📈ММК +1.2% Цена на сталь продолжает расти. До конца недели ожидаются сильные отчёты и жирные дивиденды (по ММК и НЛМК)🤑

📈Самолёт +4.9% Компания опубликовала сильную отчётность. Денежные поступления увеличились на 79%, объем продаж недвижимости вырос на 78%💪

📈Сегежа +2.2% Сегежа осенью запустит пеллетное производство в Вологодской области, инвестиции в проект — ₽1 млрд. Не факт, что растём на этой новости, скорее всего бумагу просто перепродали🤷♂️

📉Сургутнефтегаз ап -2.1% Акции продолжают падение после див. отсечки, инвесторы ждут небольшие дивиденды по итогам 2021 года😔

📉ИнтерРАО -0.1% Интер РАО действует в рамках собственной дивполитики(25% МСФО), директива о дивидендах госкомпаний к ней не относится. Интер РАО не беспокоит разрыв между фундаментальной и рыночной стоимостью, компания ориентирована на перспективу до 2035г — топ-менеджер😳

📉PETROPAVLOVSK -2.7% Акции продолжают падать на фоне корпоративного конфликта и сокращения выпуска золота из собственного сырья. Например в июне сократил выпуск золота из своего сырья на 37% г/г, за полугодие — на 26%. Распродажу усиливает падение золота и серебра😔

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

👉Иностранные акции доросли до фьючерсов. Российские биржи планируют расширить срочные секции

👉Золотообменные операции. Паевые фонды пришли на биржу за благородным металлом

👉Еврокомиссия проверит криптокошельки. Для борьбы с терроризмом и отмыванием денег

👉NASDAQ запустит платформу для инвестиций в частные компании

👉Бензин полился через край. Дальнейший рост цен лишит нефтяников госсубсидий

👉Рудники тяжело дались «Норникелю». Выпуск никеля в первом полугодии упал на четверть

https://smart-lab.ru/blog/news/709644.php

#gmkn

👉Иностранные акции доросли до фьючерсов. Российские биржи планируют расширить срочные секции

👉Золотообменные операции. Паевые фонды пришли на биржу за благородным металлом

👉Еврокомиссия проверит криптокошельки. Для борьбы с терроризмом и отмыванием денег

👉NASDAQ запустит платформу для инвестиций в частные компании

👉Бензин полился через край. Дальнейший рост цен лишит нефтяников госсубсидий

👉Рудники тяжело дались «Норникелю». Выпуск никеля в первом полугодии упал на четверть

https://smart-lab.ru/blog/news/709644.php

#gmkn

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Иностранные акции доросли до фьючерсов. Российские биржи планируют расширить срочные секции Московская биржа в августе-сентябре может запустить поставочные фьючерсы