Надо ли уходить с работы ?

Автор: qxr1011

Здесь не раз в последнее время поднималась тема бросать или не бросать работу с переходом на trading for a living.

Как правило разговор по поводу ухода ведут люди, которым кажется, что их нынешний уровень трейдинга даст им возможность заработать себе на жизнь. Более того, нередко среди них бывают люди, показавшие себе и другим хорошие или даже выдающиеся результаты в трейдинге, а посему считающие свои надежды не такими уж оторванными от жизни.

Мое мнение, что практически все из них витают в облаках и их надежды на бывшие результаты — это, как говорил Талеб, «одурачивание случайностью» самих себя (и всех вокруг себя). .Имхо практически все серьезно переоценивают свои возможности, и надежды на то, что с такой торговли можно прожить окажутся несостоятельны.

Так что на вопрос надо ли уходить с работы?

«Надо, Вася, надо !»

Как же так, сам же выше, здесь же сказал, что не вытянут…???

Да, жить с такого трейдинга с каким часто уходят люди они не смогут.

Что делать? – Уйдя, расти… как трейдер, работать над методом.

Проблема в том, что это практически невозможно сделать не торгуя в реале (но на бумаге) как минимум всю торговую сессию плюс несколько часов на разбор полётов. Более того надо торговать на меньших периодах что даст возможность получить более частое и полное exposure к различным modalities маркета. (Работая на днях человеку понадобятся много жизней чтоб дожить до рассвета. ) Всё это я себе просто не представляю возможным осуществить не работая над методом целый рабочий день… и много лет.

Вот и получается, что люди уходят жить с торговли, а на самом деле уходят работать над торговым методом, который оказался несостоятельным. Когда несостоятельность метода становится очевидной большинство возвращаются на работу и лишь единицы продолжают работать над методом, однако покончив навсегда с бывшей карьерой (дворником по совместительству работать можно) 😊.

Выбор конечно человек делает сам, просто я обозначил, тем кто его собирается делать, что они на самом деле выбирают.

Автор: qxr1011

Здесь не раз в последнее время поднималась тема бросать или не бросать работу с переходом на trading for a living.

Как правило разговор по поводу ухода ведут люди, которым кажется, что их нынешний уровень трейдинга даст им возможность заработать себе на жизнь. Более того, нередко среди них бывают люди, показавшие себе и другим хорошие или даже выдающиеся результаты в трейдинге, а посему считающие свои надежды не такими уж оторванными от жизни.

Мое мнение, что практически все из них витают в облаках и их надежды на бывшие результаты — это, как говорил Талеб, «одурачивание случайностью» самих себя (и всех вокруг себя). .Имхо практически все серьезно переоценивают свои возможности, и надежды на то, что с такой торговли можно прожить окажутся несостоятельны.

Так что на вопрос надо ли уходить с работы?

«Надо, Вася, надо !»

Как же так, сам же выше, здесь же сказал, что не вытянут…???

Да, жить с такого трейдинга с каким часто уходят люди они не смогут.

Что делать? – Уйдя, расти… как трейдер, работать над методом.

Проблема в том, что это практически невозможно сделать не торгуя в реале (но на бумаге) как минимум всю торговую сессию плюс несколько часов на разбор полётов. Более того надо торговать на меньших периодах что даст возможность получить более частое и полное exposure к различным modalities маркета. (Работая на днях человеку понадобятся много жизней чтоб дожить до рассвета. ) Всё это я себе просто не представляю возможным осуществить не работая над методом целый рабочий день… и много лет.

Вот и получается, что люди уходят жить с торговли, а на самом деле уходят работать над торговым методом, который оказался несостоятельным. Когда несостоятельность метода становится очевидной большинство возвращаются на работу и лишь единицы продолжают работать над методом, однако покончив навсегда с бывшей карьерой (дворником по совместительству работать можно) 😊.

Выбор конечно человек делает сам, просто я обозначил, тем кто его собирается делать, что они на самом деле выбирают.

Почему наука не любит трейдинг?

Автор: Александр Силаев

А вот интересно, академическая наука – она совсем-совсем не признает существование трейдинга? И он там вроде астрологии и снежного человека, сказки для бедных?

Я не говорю даже, как в российских вузах – у нас, кажется, это не особо проходят (хотя меня как-то занесло выступать к студентам на предмет «интернет-трейдинг», думаю, это скорее исключение). Но вот в США инвестиции на фондовом рынке – национальная идея, спорт популярнее бейсбола. Там, конечно, изучают наследие Марковица, ассет алокейшен, разные индексы, наверное, отдают дань уважения Баффету, Боглу, вот это все. Насколько знаю, вполне академически изучают моментум на акциях, Фама-Френч это терпел и нам велел.

Но вот именно трейдинг как использование серийного статистического преимущества, будь то сезонки или трендовость? Это в Гарварде можно или почитают за мракобесную паранауку?

Причем я здесь не спрашивал бы Гарвард, есть это или нет. Мне как-то ясно и без него: я лет семь с этого живу, плюс знаю людей, куда успешней меня. И даже понятно, почему успешнее: я все же слишком лентяй и чересчур литератор, они же трудолюбивые мономаны в правильном направлении. Если наука не верит в их существование, с них не убудет точно; скорее уж убудет с науки.

Но может сложиться действительно парадоксальная ситуация, когда знание станет эзотерическим – по сугубо социальным причинам. Трейдерам нет нужды идти на кафедру, их и так неплохо кормят. К тому же они привыкли доказывать свою правоту иначе, чем написанием научных статей, они там вымрут со скуки. А патентованным докторам и кандидат наук приятнее всего верить в Гипотезу Эффективного Рынка на 100% этой гипотезы. В этой парадигме они – самые умные и успешные. «Я в эти ваши казино не играю». Причем я беру не каких-то провинциальных мамонтов, а светил.

Два мира – два знания. В одном делают деньги на рынке (за счет тех, кто их теряет — если кому-то важен этот дисклеймер, то вот он). В другом – осваивая гранты на тему, почему на рынке делать деньги нельзя. И всем счастье.

Автор: Александр Силаев

А вот интересно, академическая наука – она совсем-совсем не признает существование трейдинга? И он там вроде астрологии и снежного человека, сказки для бедных?

Я не говорю даже, как в российских вузах – у нас, кажется, это не особо проходят (хотя меня как-то занесло выступать к студентам на предмет «интернет-трейдинг», думаю, это скорее исключение). Но вот в США инвестиции на фондовом рынке – национальная идея, спорт популярнее бейсбола. Там, конечно, изучают наследие Марковица, ассет алокейшен, разные индексы, наверное, отдают дань уважения Баффету, Боглу, вот это все. Насколько знаю, вполне академически изучают моментум на акциях, Фама-Френч это терпел и нам велел.

Но вот именно трейдинг как использование серийного статистического преимущества, будь то сезонки или трендовость? Это в Гарварде можно или почитают за мракобесную паранауку?

Причем я здесь не спрашивал бы Гарвард, есть это или нет. Мне как-то ясно и без него: я лет семь с этого живу, плюс знаю людей, куда успешней меня. И даже понятно, почему успешнее: я все же слишком лентяй и чересчур литератор, они же трудолюбивые мономаны в правильном направлении. Если наука не верит в их существование, с них не убудет точно; скорее уж убудет с науки.

Но может сложиться действительно парадоксальная ситуация, когда знание станет эзотерическим – по сугубо социальным причинам. Трейдерам нет нужды идти на кафедру, их и так неплохо кормят. К тому же они привыкли доказывать свою правоту иначе, чем написанием научных статей, они там вымрут со скуки. А патентованным докторам и кандидат наук приятнее всего верить в Гипотезу Эффективного Рынка на 100% этой гипотезы. В этой парадигме они – самые умные и успешные. «Я в эти ваши казино не играю». Причем я беру не каких-то провинциальных мамонтов, а светил.

Два мира – два знания. В одном делают деньги на рынке (за счет тех, кто их теряет — если кому-то важен этот дисклеймер, то вот он). В другом – осваивая гранты на тему, почему на рынке делать деньги нельзя. И всем счастье.

АФК Система: что подготовила акционерам новая див.политика?

Автор: Козлов Юрий

💰 Совет директоров АФК Система рекомендовал выплатить в качестве дивидендов за 2020 год 0,31 руб. на акцию, что по текущим котировкам сулит ДД=0,95% и почти в два с половиной раза превышает размер дивидендов за 2019 год (0,13 руб. на акцию).

При всей скромности див.доходности, эти выплаты окажутся для акционеров холдинга максимальными за последние три года и рассчитаны исходя из новой див.политики, которую Совет директоров также одобрил на состоявшемся заседании и основные моменты которой мы сейчас рассмотрим тезисно:

1️⃣ Новая дивидендная политика принята на 2021-2023 гг.

2️⃣ Выплаты планируется осуществлять раз в год.

3️⃣ Предполагается, что в 2022 году выплаты составят не менее 0,41 руб. на акцию, в 2023 году — 0,52 руб. на акцию.

4️⃣ В пресс-релизе к обновлённой див.политике есть также ещё одно интересное дополнение:

«Дополнительно к базовому объёму дивидендов, начиная с 2022 года, совет директоров рекомендует к распределению акционерам в виде дивидендных выплат 10% от абсолютного прироста показателя OIBDA за предыдущий год, если корпорация по итогам предыдущего года демонстрирует рост этого показателя более чем на 5% и при этом отношение NetDebt/OIBDA на конец предыдущего года не превышает 3,0х».

🧮 Т.е. если бы этот принцип был отражён на финансовые результаты АФК Система за 2020 год, то дивиденды увеличились бы ещё примерно на 1,2 млрд руб. (или на 0,12 руб). Не густо, но и не пусто.

5️⃣ После многолетних метаний в АФК Система наконец-то смогли найти «оптимальный баланс между ростом стоимости портфеля и дивидендной доходностью, при сохранении приверженности финансовой дисциплине» (цитата президента АФК Владимира Чирахова, приведённая в пресс-релизе).

Хотя буквально в июне прошлого года бенефециар холдинга Владимир Евтушенков уверенно заявлял, что «корпорация приняла решение полностью пересмотреть дивполитику и резко увеличит выплаты акционерам», а несколькими месяцами позже всё тот же Чирахов подверждал приверженность компании по «сохранению планов по увеличению дивидендов, несмотря на связанные с COVID-19 неопределённости».

👉 К слову, все эти метания, разнополярные заявления и, самое главное, непоследовательность АФК Система в своих обещаниях акционерам, вынудили меня когда-то избавиться от этих бумаг по 15 руб. осенью 2019 года. К сожалению, перед последовавшим после этого бурным ростом, но так случается. К тому же, я в любом случае вышел с хорошей прибылью, т.к. до этого были прекрасные моменты прикупить эту бумажку ниже 10 рублей.

Сейчас я не рассматриваю возвращение в акции АФК Система. По крайней мере, на текущих уровнях уж точно.

Автор: Козлов Юрий

💰 Совет директоров АФК Система рекомендовал выплатить в качестве дивидендов за 2020 год 0,31 руб. на акцию, что по текущим котировкам сулит ДД=0,95% и почти в два с половиной раза превышает размер дивидендов за 2019 год (0,13 руб. на акцию).

При всей скромности див.доходности, эти выплаты окажутся для акционеров холдинга максимальными за последние три года и рассчитаны исходя из новой див.политики, которую Совет директоров также одобрил на состоявшемся заседании и основные моменты которой мы сейчас рассмотрим тезисно:

1️⃣ Новая дивидендная политика принята на 2021-2023 гг.

2️⃣ Выплаты планируется осуществлять раз в год.

3️⃣ Предполагается, что в 2022 году выплаты составят не менее 0,41 руб. на акцию, в 2023 году — 0,52 руб. на акцию.

4️⃣ В пресс-релизе к обновлённой див.политике есть также ещё одно интересное дополнение:

«Дополнительно к базовому объёму дивидендов, начиная с 2022 года, совет директоров рекомендует к распределению акционерам в виде дивидендных выплат 10% от абсолютного прироста показателя OIBDA за предыдущий год, если корпорация по итогам предыдущего года демонстрирует рост этого показателя более чем на 5% и при этом отношение NetDebt/OIBDA на конец предыдущего года не превышает 3,0х».

🧮 Т.е. если бы этот принцип был отражён на финансовые результаты АФК Система за 2020 год, то дивиденды увеличились бы ещё примерно на 1,2 млрд руб. (или на 0,12 руб). Не густо, но и не пусто.

5️⃣ После многолетних метаний в АФК Система наконец-то смогли найти «оптимальный баланс между ростом стоимости портфеля и дивидендной доходностью, при сохранении приверженности финансовой дисциплине» (цитата президента АФК Владимира Чирахова, приведённая в пресс-релизе).

Хотя буквально в июне прошлого года бенефециар холдинга Владимир Евтушенков уверенно заявлял, что «корпорация приняла решение полностью пересмотреть дивполитику и резко увеличит выплаты акционерам», а несколькими месяцами позже всё тот же Чирахов подверждал приверженность компании по «сохранению планов по увеличению дивидендов, несмотря на связанные с COVID-19 неопределённости».

👉 К слову, все эти метания, разнополярные заявления и, самое главное, непоследовательность АФК Система в своих обещаниях акционерам, вынудили меня когда-то избавиться от этих бумаг по 15 руб. осенью 2019 года. К сожалению, перед последовавшим после этого бурным ростом, но так случается. К тому же, я в любом случае вышел с хорошей прибылью, т.к. до этого были прекрасные моменты прикупить эту бумажку ниже 10 рублей.

Сейчас я не рассматриваю возвращение в акции АФК Система. По крайней мере, на текущих уровнях уж точно.

{kind=link}

🔥Итоги дня: IMOEX +0.6% Lightning strike

📉АФК Система -2.6% Инвесторы осознали, что 41 коп. плюс 10% годового прироста OIBDA, это совсем не много😳

📉Россети -2% 📉ФСК ЕЭС -1.9% Продолжается падение на спекуляциях вокруг отмены дивидендов. Вчера прошло СД, рекомендации нет.

📉Татнефть -1.6% Минфин выступил против включения выработанных месторождений в отдельную группу НДД😔«Татнефть» продолжит работу с властью по принятию льгот для вязкой нефти🤷♂️ — а что ещё Татнефть может сказать?

📉РусГидро -2.2% Компания раскрыла повестку ГОСА, к сожалению в повестке нет рекомендаций по дивидендам🤔

📈ЛУКОЙЛ +1.8% Инвесторы покупают в ожидании сильных результатов за 1 кв. 2021 года(результаты опубликуют 26.05.)💪

📈Сбербанк +2.1% Сбербанк развернулся к росту, похоже нацелился закрыть дивидендный гэп🤷♂️

📈PETROPAVLOVSK +0.9% Газпромбанк согласился на условия сделки о продаже Петропавловском 29,9% акций IRC Ltd компании Stocken Board AG.В марте Петропавловск заключил предварительное соглашение с Stocken Board AG о продаже акций IRC Ltd за $10 миллионов💪

📈Магнит +1.1% Гендиректор, президент "Магнита" Ян Дюннинг увеличил долю в компании до 0,288183% с 0,216623% (с учетом принадлежащих ему GDR), получив акции в рамках программы LTI.

📉АФК Система -2.6% Инвесторы осознали, что 41 коп. плюс 10% годового прироста OIBDA, это совсем не много😳

📉Россети -2% 📉ФСК ЕЭС -1.9% Продолжается падение на спекуляциях вокруг отмены дивидендов. Вчера прошло СД, рекомендации нет.

📉Татнефть -1.6% Минфин выступил против включения выработанных месторождений в отдельную группу НДД😔«Татнефть» продолжит работу с властью по принятию льгот для вязкой нефти🤷♂️ — а что ещё Татнефть может сказать?

📉РусГидро -2.2% Компания раскрыла повестку ГОСА, к сожалению в повестке нет рекомендаций по дивидендам🤔

📈ЛУКОЙЛ +1.8% Инвесторы покупают в ожидании сильных результатов за 1 кв. 2021 года(результаты опубликуют 26.05.)💪

📈Сбербанк +2.1% Сбербанк развернулся к росту, похоже нацелился закрыть дивидендный гэп🤷♂️

📈PETROPAVLOVSK +0.9% Газпромбанк согласился на условия сделки о продаже Петропавловском 29,9% акций IRC Ltd компании Stocken Board AG.В марте Петропавловск заключил предварительное соглашение с Stocken Board AG о продаже акций IRC Ltd за $10 миллионов💪

📈Магнит +1.1% Гендиректор, президент "Магнита" Ян Дюннинг увеличил долю в компании до 0,288183% с 0,216623% (с учетом принадлежащих ему GDR), получив акции в рамках программы LTI.

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

👉Инвесторы загрузили ivi. Сервис привлек $250 млн от новых и старых акционеров

👉Паи разложились по корзинам. Частные инвесторы предпочитают разные БПИФы с валютными активами

👉Прикроют дверь: Центробанк ограничит выдачу ипотеки с низким взносом

👉На всякий резервный случай. Мобильные электростанции поместят в отдельную структуру

👉У Сбербанка оказался богатый внутренний «Мир». Крупнейший эмитент карт платежной системы игнорирует ее правила

👉Персональные данные российских авиапассажиров локализуют в облаке МТС

https://smart-lab.ru/blog/news/698749.php

#sber #mtss

👉Инвесторы загрузили ivi. Сервис привлек $250 млн от новых и старых акционеров

👉Паи разложились по корзинам. Частные инвесторы предпочитают разные БПИФы с валютными активами

👉Прикроют дверь: Центробанк ограничит выдачу ипотеки с низким взносом

👉На всякий резервный случай. Мобильные электростанции поместят в отдельную структуру

👉У Сбербанка оказался богатый внутренний «Мир». Крупнейший эмитент карт платежной системы игнорирует ее правила

👉Персональные данные российских авиапассажиров локализуют в облаке МТС

https://smart-lab.ru/blog/news/698749.php

#sber #mtss

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Инвесторы загрузили ivi. Сервис привлек $250 млн от новых и старых акционеров « ВТБ Капитал », Millhouse Романа Абрамовича

Инвесторов кидают на дивиденды

Автор: Виктор Петров

Российские компании ввели в моду кидать инвесторов на дивиденды, выплачивая либо крохи, либо полностью отказывая в выплате.

Российский рынок продолжает свою затейливою игру против дивидендных инвесторов. Слащавые, ещё не нюхавшие порох и не испытавшие горечь потерь инвесторы, купились на пропаганду шикарного будущего и ринулись на биржевой рынок скупать дивидендные активы, пророчащие безбедное существование и ранний выход на пенсию.

Пока матёрые трейдеры втихую хихикали, доедая доширак, акции крупных компаний, в надежде на грядущие перспективы, слепо скупались населением, поддерживая своим доверием котировки акций.

Кто эти басурманы? – спросите вы. Давайте по порядку.

👉🏻Компания Башнефть

👉🏻Компания Энел Россия

👉🏻Компания ВСМПО-АВИСМА

👉🏻Компания НКНХ

👉🏻Компания АФК Система

👉🏻Компания Русгидро

Подробно про каждую компанию можно почитать тут: https://smart-lab.ru/blog/698734.php

Автор: Виктор Петров

Российские компании ввели в моду кидать инвесторов на дивиденды, выплачивая либо крохи, либо полностью отказывая в выплате.

Российский рынок продолжает свою затейливою игру против дивидендных инвесторов. Слащавые, ещё не нюхавшие порох и не испытавшие горечь потерь инвесторы, купились на пропаганду шикарного будущего и ринулись на биржевой рынок скупать дивидендные активы, пророчащие безбедное существование и ранний выход на пенсию.

Пока матёрые трейдеры втихую хихикали, доедая доширак, акции крупных компаний, в надежде на грядущие перспективы, слепо скупались населением, поддерживая своим доверием котировки акций.

Кто эти басурманы? – спросите вы. Давайте по порядку.

👉🏻Компания Башнефть

👉🏻Компания Энел Россия

👉🏻Компания ВСМПО-АВИСМА

👉🏻Компания НКНХ

👉🏻Компания АФК Система

👉🏻Компания Русгидро

Подробно про каждую компанию можно почитать тут: https://smart-lab.ru/blog/698734.php

{kind=link}

Как работает экономика

Автор: Vital

Чтобы развивалась экономика, нужно чтобы приходили инвестиции. Внутренние или внешние, не важно. Но нужен инвестор, который построит фабрики, заводы, отели, да даже для добычи нефти и газа нужны огромные инвестиции.

Чтобы пришёл инвестор в какую-то страну, нужно чтобы в этой стране было привлекательное соотношение РИСКА к ПРИБЫЛИ.

Рисков у бизнеса много. Это коррумпированные чиновники, требующие взятки на открытие бизнеса, при его проверках, на таможне, и других органах власти. Это риск защиты интересов, для чего должны быть независимые суды, чтобы никто не мог у тебя «отжать» этот бизнес. Это политические риски. Когда неадекватный руководитель государства может подставить страну под санкции своими идиотскими действиями. В общем, чем ниже риски, тем соотношение риск / прибыль лучше, и наоборот.

Так а что же делать если риски уже велики? Остаётся только увеличивать прибыль. Прибыль — это разница между ДОХОДАМИ и РАСХОДАМИ.

Как увеличить доходы? Это просто — ввозные пошлины! Многие страны это любят! Зачем снижать риски, когда можно просто поднять пошлины?! Единственный минус, что народ становится беднее, ведь покупать более дорогой товар будет он…

А как тогда снизить расходы? Тут тоже есть универсальный метод, к которому часто прибегают многие странами — это удешевить стоимость ресурсов, главнейшим из которых обычно является человеческий труд. Обычно это делается через обесценивание национальной валюты. Опять же, есть точно такой же минус — люди начинают жить беднее...

В общем, как ни крути, либо независимые суды, сменяемость власти, справедливые законы, свобода слова и прав человека и т.д… Либо люди живут бедно.

Автор: Vital

Чтобы развивалась экономика, нужно чтобы приходили инвестиции. Внутренние или внешние, не важно. Но нужен инвестор, который построит фабрики, заводы, отели, да даже для добычи нефти и газа нужны огромные инвестиции.

Чтобы пришёл инвестор в какую-то страну, нужно чтобы в этой стране было привлекательное соотношение РИСКА к ПРИБЫЛИ.

Рисков у бизнеса много. Это коррумпированные чиновники, требующие взятки на открытие бизнеса, при его проверках, на таможне, и других органах власти. Это риск защиты интересов, для чего должны быть независимые суды, чтобы никто не мог у тебя «отжать» этот бизнес. Это политические риски. Когда неадекватный руководитель государства может подставить страну под санкции своими идиотскими действиями. В общем, чем ниже риски, тем соотношение риск / прибыль лучше, и наоборот.

Так а что же делать если риски уже велики? Остаётся только увеличивать прибыль. Прибыль — это разница между ДОХОДАМИ и РАСХОДАМИ.

Как увеличить доходы? Это просто — ввозные пошлины! Многие страны это любят! Зачем снижать риски, когда можно просто поднять пошлины?! Единственный минус, что народ становится беднее, ведь покупать более дорогой товар будет он…

А как тогда снизить расходы? Тут тоже есть универсальный метод, к которому часто прибегают многие странами — это удешевить стоимость ресурсов, главнейшим из которых обычно является человеческий труд. Обычно это делается через обесценивание национальной валюты. Опять же, есть точно такой же минус — люди начинают жить беднее...

В общем, как ни крути, либо независимые суды, сменяемость власти, справедливые законы, свобода слова и прав человека и т.д… Либо люди живут бедно.

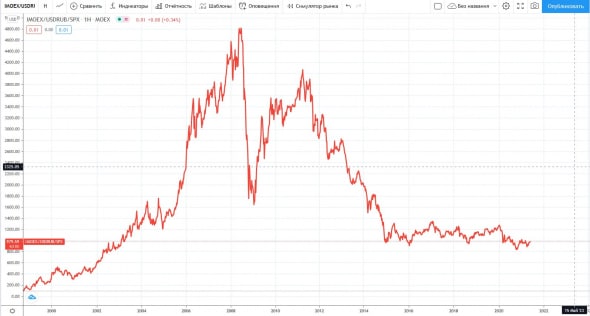

Рубли или доллары? Куда податься инвестору?

Автор: Алексей Бачеров

От многих финансовых консультантов можно услышать, что инвестировать необходимо в долларах, потому что это самая надежная валюта. Отчасти они правы, но дьявол кроется в деталях.

Последние 10 лет чисто российские инвестиции, действительно были крайне невыгодны по сравнению с вложениями в американский рынок (хотя последние 6 скорее идентичными, но об этом позже). Однако, зачастую, те же консультанты, говоря об американском рынке, оперируют куда как большими горизонтами, чем 10 лет. И поэтому если посмотреть на российский рынок на более длительном промежутке, то картина выглядит иначе.Скажу сразу, с учетом дефолта 1998 года, инвестиции в российские акции действительно оказались хуже американских на долгосроке (под российскими акциями я говорю об индексе IMOEX, под американскими — SP500). Но дефолт 1998 года это событие выходящее за рамки предвидимого и прогнозируемого (в том числе и западными аналитиками, почитайте например историю LTCM). Огромная совокупность факторов привела к нему, и не в малой степени обусловленная политическими процессами.

Если же считать, что после дефолта были сделаны выводы (а они были сделаны) и стала проводиться более взвешенная экономическая политика, то картина выглядит иначе (как всегда все дело в точке отсчета).

Так, например, считая после дефолта — с октября 1998, индекс IMOEX в долларовом выражении все равно почти в 10 раз больше индекса SP500!!!

Но интересно и другое!

Из приблизительно 24 лет существования индекса IMOEX (он же ММВБ, MICEX и т.п.) у нас получается:

👉🏻примерно 5,5 лет он показывал результаты хуже SP500

👉🏻6,5 лет — примерно такие же (кстати приходятся как раз на последний период)

👉🏻почти 12 лет лучше SP500

Еще раз подчеркну, что IMOEX пересчитан в доллары (можно было бы взять РТС, но я решил сделать так).

Кстати, думаю если взять те же индексы с учетом дивидендной доходности, то скорее всего картина еще в большей степени будет в пользу России.

Написав данный пост, я не призываю инвестировать только в Россию, скорее я указываю, что для действительно долгосрочного инвестора разумный баланс между инвестициями в США и Россию, куда как более интересное вложение средств, чем концентрация только на одном рынке.

Одно можно констатировать точно — с точки зрения волатильности наш рынок куда как рискованнее американского и к этому стоит быть готовым. Правда как говорит нам теория, именно волатильность и позволяет получить ту самую повышенную доходность.

Автор: Алексей Бачеров

От многих финансовых консультантов можно услышать, что инвестировать необходимо в долларах, потому что это самая надежная валюта. Отчасти они правы, но дьявол кроется в деталях.

Последние 10 лет чисто российские инвестиции, действительно были крайне невыгодны по сравнению с вложениями в американский рынок (хотя последние 6 скорее идентичными, но об этом позже). Однако, зачастую, те же консультанты, говоря об американском рынке, оперируют куда как большими горизонтами, чем 10 лет. И поэтому если посмотреть на российский рынок на более длительном промежутке, то картина выглядит иначе.Скажу сразу, с учетом дефолта 1998 года, инвестиции в российские акции действительно оказались хуже американских на долгосроке (под российскими акциями я говорю об индексе IMOEX, под американскими — SP500). Но дефолт 1998 года это событие выходящее за рамки предвидимого и прогнозируемого (в том числе и западными аналитиками, почитайте например историю LTCM). Огромная совокупность факторов привела к нему, и не в малой степени обусловленная политическими процессами.

Если же считать, что после дефолта были сделаны выводы (а они были сделаны) и стала проводиться более взвешенная экономическая политика, то картина выглядит иначе (как всегда все дело в точке отсчета).

Так, например, считая после дефолта — с октября 1998, индекс IMOEX в долларовом выражении все равно почти в 10 раз больше индекса SP500!!!

Но интересно и другое!

Из приблизительно 24 лет существования индекса IMOEX (он же ММВБ, MICEX и т.п.) у нас получается:

👉🏻примерно 5,5 лет он показывал результаты хуже SP500

👉🏻6,5 лет — примерно такие же (кстати приходятся как раз на последний период)

👉🏻почти 12 лет лучше SP500

Еще раз подчеркну, что IMOEX пересчитан в доллары (можно было бы взять РТС, но я решил сделать так).

Кстати, думаю если взять те же индексы с учетом дивидендной доходности, то скорее всего картина еще в большей степени будет в пользу России.

Написав данный пост, я не призываю инвестировать только в Россию, скорее я указываю, что для действительно долгосрочного инвестора разумный баланс между инвестициями в США и Россию, куда как более интересное вложение средств, чем концентрация только на одном рынке.

Одно можно констатировать точно — с точки зрения волатильности наш рынок куда как рискованнее американского и к этому стоит быть готовым. Правда как говорит нам теория, именно волатильность и позволяет получить ту самую повышенную доходность.

{kind=link}

🔥Итоги дня: IMOEX +0.6% Банковский день

📈Тинькофф Банк +6.5% День стратегии помог гдр пробить высоту в 5000 руб🥳 Всего за год гдр выросли на 321%😳

📈ВТБ +4% Менеджмент заявил, что пересмотр дивидендов за 2020 г. может коснуться только привилегированных акций, по обыкновенным всё остаётся в силе. Чистая прибыль ВТБ за 4 мес составила ₽114,6 млрд, +182%🥳

📈НКНХ +6.7% 📈Казаньоргсинтез +11.7% ФАС получила ходатайство от Сибура на покупку 100% Таиф, оценит влияние на рынки. Изначально предполагалось что СИБУР консолидирует 100% ТАИФ со временем, подача ходатайства в ФАС нечего не поменяла🤷♂️ Возможно телеграм каналы помогли столь бурному росту🤔

📉Mail.Ru Group +3.1% Бумагу перепродали, инвесторы надеются что падение закончилось🤔

📉НЛМК -3.4%📉ММК -1.4% 📉Северсталь -3% Цены на сталь продолжают движение вниз. НЛМК во время диалога с инвесторами сообщил, что есть план увеличения капзатрат, который объявят в конце года😔

📉Аэрофлот -1.5% Пассажиропоток группы «Аэрофлот» в апреле упал на 34,5% к «доковидному» 2019г. Аэрофлот планирует в июне собрать заявки инвесторов на биржевые облигации объемом от 15 млрд рублей.

📉ФосАгро -1.8% Инвесторы фиксируют прибыль, акции находятся на максимумах.

https://smart-lab.ru/blog/698935.php

📈Тинькофф Банк +6.5% День стратегии помог гдр пробить высоту в 5000 руб🥳 Всего за год гдр выросли на 321%😳

📈ВТБ +4% Менеджмент заявил, что пересмотр дивидендов за 2020 г. может коснуться только привилегированных акций, по обыкновенным всё остаётся в силе. Чистая прибыль ВТБ за 4 мес составила ₽114,6 млрд, +182%🥳

📈НКНХ +6.7% 📈Казаньоргсинтез +11.7% ФАС получила ходатайство от Сибура на покупку 100% Таиф, оценит влияние на рынки. Изначально предполагалось что СИБУР консолидирует 100% ТАИФ со временем, подача ходатайства в ФАС нечего не поменяла🤷♂️ Возможно телеграм каналы помогли столь бурному росту🤔

📉Mail.Ru Group +3.1% Бумагу перепродали, инвесторы надеются что падение закончилось🤔

📉НЛМК -3.4%📉ММК -1.4% 📉Северсталь -3% Цены на сталь продолжают движение вниз. НЛМК во время диалога с инвесторами сообщил, что есть план увеличения капзатрат, который объявят в конце года😔

📉Аэрофлот -1.5% Пассажиропоток группы «Аэрофлот» в апреле упал на 34,5% к «доковидному» 2019г. Аэрофлот планирует в июне собрать заявки инвесторов на биржевые облигации объемом от 15 млрд рублей.

📉ФосАгро -1.8% Инвесторы фиксируют прибыль, акции находятся на максимумах.

https://smart-lab.ru/blog/698935.php

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

👉Золото сыграло на инфляции. Криптовалюты не вышли в защитные активы

👉Банки подставились под льготы. За заемщиков по ипотечной госпрограмме обострилась ценовая конкуренция

👉Игроки витают в облаках. В России ожидается десятикратный рост гейминга через удаленные устройства

👉Лахта замахнулась на новую высоту. ПАО «Газпром» решил построить в Петербурге небоскреб высотой 703 метра

👉Сбербанку отдали в залог 100% в «Арктик СПГ – 2»

👉«36,6» выбирает, какие региональные аптеки купить

👉Маршрут расстроен: сделку «Яндекс.Такси» и «Везет» проверит прокуратура

https://smart-lab.ru/blog/news/699008.php

#gazp #sber #yndx #aptk #mail

👉Золото сыграло на инфляции. Криптовалюты не вышли в защитные активы

👉Банки подставились под льготы. За заемщиков по ипотечной госпрограмме обострилась ценовая конкуренция

👉Игроки витают в облаках. В России ожидается десятикратный рост гейминга через удаленные устройства

👉Лахта замахнулась на новую высоту. ПАО «Газпром» решил построить в Петербурге небоскреб высотой 703 метра

👉Сбербанку отдали в залог 100% в «Арктик СПГ – 2»

👉«36,6» выбирает, какие региональные аптеки купить

👉Маршрут расстроен: сделку «Яндекс.Такси» и «Везет» проверит прокуратура

https://smart-lab.ru/blog/news/699008.php

#gazp #sber #yndx #aptk #mail

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Золото сыграло на инфляции. Криптовалюты не вышли в защитные активы Котировки золота преодолели уровень $1,9 тыс. за унцию и

МТС - слишком стабильная, чтобы расти

Автор: Георгий Аведиков

Вышел отчет компании по итогам 1 кв. 2021 года.

👉🏻Выручка выросла на 5,5% г/г до 123,9 млрд. руб.

👉🏻OIBDA выросла на 6,7% г/г до 55,4 млрд. руб.

👉🏻Чистая прибыль снизилась на (8,8% г/г) до 16,2 млрд. руб.

Выручка подросла за счет роста доходов от мобильной связи и роста объемов реализации мобильных телефонов и аксессуаров. Интересно, что OIBDA от розничной деятельности снизилась, несмотря на рост выручки этого направления. Маржинальность оффлайн точек продаж продолжает падать.

МТС Банк продолжает поддерживать финансовые результаты группы. Его вклад в рост прибыли составил 1 млрд. руб, но из-за курсовых разниц (-5 млрд. руб), чистая прибыль показала отрицательную динамику г/г.

В 1 квартале компания инвестировала 29,3 млрд. руб., средства пошли на развитие сети 4G в регионах. Суммарно по году менеджмент ожидает капексов на уровне 100-110 млрд. руб. За последние годы у компании остается в среднем 55-57 млрд. руб. свободного денежного потока. При этом, на дивиденды и обратный выкуп расходуется около 72 млрд. руб. (без учета спец. дивов от продажи украинской дочки), очевидно, свободный денежный поток расходов не покрывает.

Это все приводит к росту долговой нагрузки. Чистый долг вырос на 6% к декабрю 2020 года до 336 млрд. руб. Текущая стоимость обслуживания составляет 5,6%, но с ростом ключевой ставки эта цифра будет тоже расти.

ND/OIBDA = 1,5 — пока еще в пределах нормы

EV/OIBDA = 4,6 (средняя за 5 лет — 4,2)

P/E = 11,2 (средняя за 5 лет — 10,6)

По мультипликаторам дисконта нет, бизнес оценен справедливо. Из минусов я бы отметил продолжающиеся выплаты акционерам дивидендов на заемные средства. Пока долговая нагрузка не критичная, но зачем это делать не совсем понятно. Ежегодные выкупы собственных акций по 15 млрд. руб. позволили компании собрать пакет в 13,5% от общего количества. Что с этим пакетом будут делать пока неизвестно.

Сам факт обратного выкупа акций без их гашения акционерам ничего не дает. Фактически, собственные акции можно заложить, взять кредит под обеспечение, продать, погасить, но пока ничего из этого не происходит.

МТС является хорошей дивидендной историей, обратный выкуп пока не учитываем, акции не погашаются. На сильный рост дивидендов в ближайшие годы рассчитывать тоже не стоит. Также напомню, что компания работает исключительно на внутренний рынок, что не защищает нас от девальвации рубля. С постепенным ростом ставок в стране текущая див. доходность будет становиться все менее привлекательной.

На днях вышла новость о том, что МТС планирует вывести часть активов в отдельную компанию. В первую очередь это будут мобильные и фиксированные сети связи, коммутационное оборудование, а также облачный сервис, включая дата-центры. Бизнес стал настолько скучным, что даже менеджмент не выдержал и решил организовать хоть какую-то движуху.

Я пока свою позицию удерживаю, если цена вырастет до 350 рублей +, скорее всего постепенно долю акций начну сокращать. В моменте, выбирая между доходностью в 6-8% в рублях и 4-5% в долларах, я предпочту скорее всего второе. В ближайшее время не вижу серьезных причин для ослабления рубля, но сам факт, что в нем заинтересованы все (правительство и бизнес), кроме населения России, меня немного смущает.

Автор: Георгий Аведиков

Вышел отчет компании по итогам 1 кв. 2021 года.

👉🏻Выручка выросла на 5,5% г/г до 123,9 млрд. руб.

👉🏻OIBDA выросла на 6,7% г/г до 55,4 млрд. руб.

👉🏻Чистая прибыль снизилась на (8,8% г/г) до 16,2 млрд. руб.

Выручка подросла за счет роста доходов от мобильной связи и роста объемов реализации мобильных телефонов и аксессуаров. Интересно, что OIBDA от розничной деятельности снизилась, несмотря на рост выручки этого направления. Маржинальность оффлайн точек продаж продолжает падать.

МТС Банк продолжает поддерживать финансовые результаты группы. Его вклад в рост прибыли составил 1 млрд. руб, но из-за курсовых разниц (-5 млрд. руб), чистая прибыль показала отрицательную динамику г/г.

В 1 квартале компания инвестировала 29,3 млрд. руб., средства пошли на развитие сети 4G в регионах. Суммарно по году менеджмент ожидает капексов на уровне 100-110 млрд. руб. За последние годы у компании остается в среднем 55-57 млрд. руб. свободного денежного потока. При этом, на дивиденды и обратный выкуп расходуется около 72 млрд. руб. (без учета спец. дивов от продажи украинской дочки), очевидно, свободный денежный поток расходов не покрывает.

Это все приводит к росту долговой нагрузки. Чистый долг вырос на 6% к декабрю 2020 года до 336 млрд. руб. Текущая стоимость обслуживания составляет 5,6%, но с ростом ключевой ставки эта цифра будет тоже расти.

ND/OIBDA = 1,5 — пока еще в пределах нормы

EV/OIBDA = 4,6 (средняя за 5 лет — 4,2)

P/E = 11,2 (средняя за 5 лет — 10,6)

По мультипликаторам дисконта нет, бизнес оценен справедливо. Из минусов я бы отметил продолжающиеся выплаты акционерам дивидендов на заемные средства. Пока долговая нагрузка не критичная, но зачем это делать не совсем понятно. Ежегодные выкупы собственных акций по 15 млрд. руб. позволили компании собрать пакет в 13,5% от общего количества. Что с этим пакетом будут делать пока неизвестно.

Сам факт обратного выкупа акций без их гашения акционерам ничего не дает. Фактически, собственные акции можно заложить, взять кредит под обеспечение, продать, погасить, но пока ничего из этого не происходит.

МТС является хорошей дивидендной историей, обратный выкуп пока не учитываем, акции не погашаются. На сильный рост дивидендов в ближайшие годы рассчитывать тоже не стоит. Также напомню, что компания работает исключительно на внутренний рынок, что не защищает нас от девальвации рубля. С постепенным ростом ставок в стране текущая див. доходность будет становиться все менее привлекательной.

На днях вышла новость о том, что МТС планирует вывести часть активов в отдельную компанию. В первую очередь это будут мобильные и фиксированные сети связи, коммутационное оборудование, а также облачный сервис, включая дата-центры. Бизнес стал настолько скучным, что даже менеджмент не выдержал и решил организовать хоть какую-то движуху.

Я пока свою позицию удерживаю, если цена вырастет до 350 рублей +, скорее всего постепенно долю акций начну сокращать. В моменте, выбирая между доходностью в 6-8% в рублях и 4-5% в долларах, я предпочту скорее всего второе. В ближайшее время не вижу серьезных причин для ослабления рубля, но сам факт, что в нем заинтересованы все (правительство и бизнес), кроме населения России, меня немного смущает.

{kind=link}

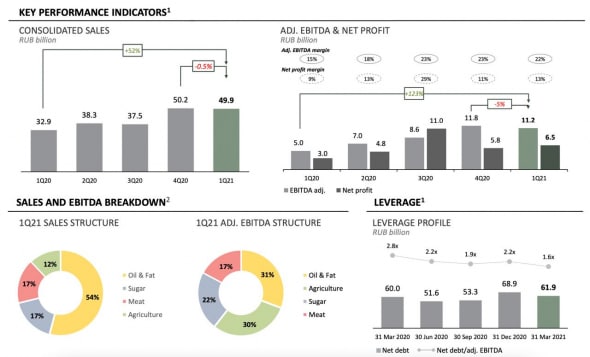

Русагро - рекордсмен

Автор: Владимир Литвинов

Не успел новостной фон остыть после рекордного отчета Русагро за 2020 год и таких же дивидендов, как снова компания отчитывается за первый квартал 2021 года и показывает отличные результаты. В этой статье я хочу поговорить о перспективах компании, постараться найти дополнительные точки роста и решить, есть ли еще апсайды.

Первый квартал 2021 года оказался вновь близок к рекордному. Выручка за период выросла на 52% до 49,9 млрд рублей. Даже высокая база прошлых периодов не мешает прирастать бизнесу во всех сегментах. Сахарный сегмент начал восстановление, за 1 квартал рост составил 65%. Самый скромный рост показал мясной сегмент и то, продажи увеличились на 26%.

Если на результаты нефтегазового сектора большое влияние оказывают курсовые разницы, то для Русагро — это переоценка биологических активов. Убыток от переоценки в первом квартале составил 2 млрд рублей. Динамика может продолжиться и во втором, частично компенсировав рост выручки.

Операционная прибыль осталась на уровне прошлого года, говоря о хорошей работе руководства по оптимизации рабочего процесса. Как итог, чистая прибыль увеличилась более чем в 2 раза до 6,5 млрд рублей, против 3 млрд в 2020 году.

Чистый долг удалось немного сократить до 62 млрд рублей на конец первого квартала, а NetDebt/скорр. EBITDA составляет комфортные 1,62x. По остальным мультипликаторам все по-прежнему хорошо. P/E = 4,4, а P/B = 0,93. У того же Черкизово P/E = 5,3, а P/B = 1,36. Все это говорит о сохраняющемся потенциале роста акций в будущем.

Негативным моментом являются вбросы Telegram каналов об уголовных делах в отношении владельца Группы Мошковиче. Но до сих пор эта информация не подтверждена, поэтому я исключаю ее из системы принятия решений.

За 2020 год Русагро заплатила рекордные дивиденды своим акционерам. Доходность составила 10,1% по году. Не многие компании в РФ платят дивиденды на таком уровне. К слову, на закрытие дивидендного гэпа котировкам потребовалось всего 15 торговых сессий.

Для меня Русагро является показательным примером компании роста. Бизнес прирастает не только количественно, но и качественно. Низкие мультипликаторы, даже в сравнении с конкурентами, дают основание рассчитывать на рост котировок и значительных апсайдах их курсовой стоимости. Для меня это лишь вопрос времени.

Автор: Владимир Литвинов

Не успел новостной фон остыть после рекордного отчета Русагро за 2020 год и таких же дивидендов, как снова компания отчитывается за первый квартал 2021 года и показывает отличные результаты. В этой статье я хочу поговорить о перспективах компании, постараться найти дополнительные точки роста и решить, есть ли еще апсайды.

Первый квартал 2021 года оказался вновь близок к рекордному. Выручка за период выросла на 52% до 49,9 млрд рублей. Даже высокая база прошлых периодов не мешает прирастать бизнесу во всех сегментах. Сахарный сегмент начал восстановление, за 1 квартал рост составил 65%. Самый скромный рост показал мясной сегмент и то, продажи увеличились на 26%.

Если на результаты нефтегазового сектора большое влияние оказывают курсовые разницы, то для Русагро — это переоценка биологических активов. Убыток от переоценки в первом квартале составил 2 млрд рублей. Динамика может продолжиться и во втором, частично компенсировав рост выручки.

Операционная прибыль осталась на уровне прошлого года, говоря о хорошей работе руководства по оптимизации рабочего процесса. Как итог, чистая прибыль увеличилась более чем в 2 раза до 6,5 млрд рублей, против 3 млрд в 2020 году.

Чистый долг удалось немного сократить до 62 млрд рублей на конец первого квартала, а NetDebt/скорр. EBITDA составляет комфортные 1,62x. По остальным мультипликаторам все по-прежнему хорошо. P/E = 4,4, а P/B = 0,93. У того же Черкизово P/E = 5,3, а P/B = 1,36. Все это говорит о сохраняющемся потенциале роста акций в будущем.

Негативным моментом являются вбросы Telegram каналов об уголовных делах в отношении владельца Группы Мошковиче. Но до сих пор эта информация не подтверждена, поэтому я исключаю ее из системы принятия решений.

За 2020 год Русагро заплатила рекордные дивиденды своим акционерам. Доходность составила 10,1% по году. Не многие компании в РФ платят дивиденды на таком уровне. К слову, на закрытие дивидендного гэпа котировкам потребовалось всего 15 торговых сессий.

Для меня Русагро является показательным примером компании роста. Бизнес прирастает не только количественно, но и качественно. Низкие мультипликаторы, даже в сравнении с конкурентами, дают основание рассчитывать на рост котировок и значительных апсайдах их курсовой стоимости. Для меня это лишь вопрос времени.

{kind=link}

Forwarded from Тимофей Мартынов

#smartlabonline #Мартынов

Вчера я пообщался с Артемом Догаевым, директором и основным акционером группы Светофор (автошколы, тикер #SVET).

Основные тезисы:

👉Компанию основал еще отец, работают с 1989 года в этом деле

👉Компания занимает 1% рынка автошкол России

👉К декабрю хотим удвоить поток до 4000 клиентов в мес (1000 собственных и 3000 партнерских)

👉Ждем годовую выручку 1 млрд (в 3 раза выше уровня 2020г)

👉Рентабельность EBITDA 33%, вырастет еще больше когда завершим CAPEX

👉Очень хотим из сектора ПИР Московской Биржи попасть в сектор РИИ

👉На IPO разместили 2,3% акций, допродали потом до 10,01%

👉Хотим доразместить до free-float 15%, но не торопимся.

👉Дивполитика: не менее 50%ЧП на дивиденды, менять не будем, будем растить прибыль

👉Чтобы продаться Mail.ru, Сбербанку или Яндексу надо сначала вырасти

Эфир: https://youtu.be/mSywQM6Ij74

Хронометраж:

00:50 Выручка компании

02:40 Как формируется выручка?

04:30 Доли выручки

06:00 Прогноз роста до конца года

08:30 Модель работы с партнерами

10:00 Стоимость обучения

13:50 Рентабельность бизнес модели

15:20 География присутствия

17:10 Франшизы

18:30 Конкуренция

21:40 Поиск клиентов

23:40 Как стать резидентом Сколково?

28:20 Брэнд “Сфетофор”

29:30 ПАО “Светофор”

31:00 Перспективы выхода на международный рынок услуг

32:40 Рейтинг Эксперт РА

36:00 Отчетность МСФО

37:00 Ежеквартальная отчетность

39:00 Затраты на создание продукта

42:20 CAPEX

47:30 Реализация интерактивных панелей

49:40 Результаты IPO

52:00 Сектор повышенного инвестиционного риска

55:50 Поглощение компании

58:00 Доразмещение акций

59:40 Дивиденды

01:02:20 Расходы на публичность

Вчера я пообщался с Артемом Догаевым, директором и основным акционером группы Светофор (автошколы, тикер #SVET).

Основные тезисы:

👉Компанию основал еще отец, работают с 1989 года в этом деле

👉Компания занимает 1% рынка автошкол России

👉К декабрю хотим удвоить поток до 4000 клиентов в мес (1000 собственных и 3000 партнерских)

👉Ждем годовую выручку 1 млрд (в 3 раза выше уровня 2020г)

👉Рентабельность EBITDA 33%, вырастет еще больше когда завершим CAPEX

👉Очень хотим из сектора ПИР Московской Биржи попасть в сектор РИИ

👉На IPO разместили 2,3% акций, допродали потом до 10,01%

👉Хотим доразместить до free-float 15%, но не торопимся.

👉Дивполитика: не менее 50%ЧП на дивиденды, менять не будем, будем растить прибыль

👉Чтобы продаться Mail.ru, Сбербанку или Яндексу надо сначала вырасти

Эфир: https://youtu.be/mSywQM6Ij74

Хронометраж:

00:50 Выручка компании

02:40 Как формируется выручка?

04:30 Доли выручки

06:00 Прогноз роста до конца года

08:30 Модель работы с партнерами

10:00 Стоимость обучения

13:50 Рентабельность бизнес модели

15:20 География присутствия

17:10 Франшизы

18:30 Конкуренция

21:40 Поиск клиентов

23:40 Как стать резидентом Сколково?

28:20 Брэнд “Сфетофор”

29:30 ПАО “Светофор”

31:00 Перспективы выхода на международный рынок услуг

32:40 Рейтинг Эксперт РА

36:00 Отчетность МСФО

37:00 Ежеквартальная отчетность

39:00 Затраты на создание продукта

42:20 CAPEX

47:30 Реализация интерактивных панелей

49:40 Результаты IPO

52:00 Сектор повышенного инвестиционного риска

55:50 Поглощение компании

58:00 Доразмещение акций

59:40 Дивиденды

01:02:20 Расходы на публичность

YouTube

Светофор Групп ожидает рост выручки с 320 млн до 1 млрд рублей

Наш гость - Артем Догаев, директор и владелец Светофор Групп, - оператор образовательных услуг по подготовке водителей. Акции компании начали торговаться на Московской Бирже в январе этого года.

Обсудить эти акции: https://smart-lab.ru/forum/SVET

Сайт компании:…

Обсудить эти акции: https://smart-lab.ru/forum/SVET

Сайт компании:…

🔥Итоги дня: IMOEX +0.7% Ребалансировка

📈Mail.Ru Group +4.9% Инвесторы верят, что компания нащупала дно в районе 1500 руб💪 Скажу вам по секрету, в закрытых телеграм каналах рекомендуют покупать Mail, безусловно это мощная поддержка для роста😉

📈ВТБ +2.9% Рост на комментариях менеджмента. Обещают: дивиденды по итогам 2021 около 135 млрд руб., прибыль в 250-270 млрд рублей по итогам 2021г., конвертировать префы в специальные обыкновенные акции. Гендиректор Wildberries Татьяна Бакальчук выдвинута в набсовет ВТБ — это намёк на возможную консолидацию👌 Ещё одна экосистема на подходе💪

📈Тинькофф Банк +9.6% Можно подумать, что день стратегии воодушевил инвесторов, однако основной рост и объём, прошёл на аукционе закрытия. Обычно так покупают/продают фонды....🤷♂️

📈Полиметалл +1.2% Ребалансировка MSCI повышен FIF Полиметалла — до 75%, изменения вступят в силу после закрытия торгов 27 мая.

📉Казаньоргсинтез -5.5% 📉НКНХ -2.2% После распродаж которые начались вчера днём, становится очевидно, что рост был создан искусственно.

📉Fix Price -4.4% Идея простая, акцию на размещении продали по верхней планке😔

📉Ozon.ru -5.5% Продолжает падение без новостей, похоже инвесторы опасаются новых продаж миноритарными акционерами🤔Ребалансировка также внесла свою лепту

📉АФК Система -2.9% Продолжает падение после объявления новой див. политики, падение OZON тоже давит на котировки.

📉X5 Retail Group -3.3% Падает в связи с див. отсечкой, дивиденд составил 110,49 руб., всего за 2020 год компания выплатила 184,13 руб.

📉НЛМК -0.7%📉ММК -2.1% 📉Северсталь -0.6% Опасения, что сталь достигла своего пика, продолжают давить на металлургов😔

📈Mail.Ru Group +4.9% Инвесторы верят, что компания нащупала дно в районе 1500 руб💪 Скажу вам по секрету, в закрытых телеграм каналах рекомендуют покупать Mail, безусловно это мощная поддержка для роста😉

📈ВТБ +2.9% Рост на комментариях менеджмента. Обещают: дивиденды по итогам 2021 около 135 млрд руб., прибыль в 250-270 млрд рублей по итогам 2021г., конвертировать префы в специальные обыкновенные акции. Гендиректор Wildberries Татьяна Бакальчук выдвинута в набсовет ВТБ — это намёк на возможную консолидацию👌 Ещё одна экосистема на подходе💪

📈Тинькофф Банк +9.6% Можно подумать, что день стратегии воодушевил инвесторов, однако основной рост и объём, прошёл на аукционе закрытия. Обычно так покупают/продают фонды....🤷♂️

📈Полиметалл +1.2% Ребалансировка MSCI повышен FIF Полиметалла — до 75%, изменения вступят в силу после закрытия торгов 27 мая.

📉Казаньоргсинтез -5.5% 📉НКНХ -2.2% После распродаж которые начались вчера днём, становится очевидно, что рост был создан искусственно.

📉Fix Price -4.4% Идея простая, акцию на размещении продали по верхней планке😔

📉Ozon.ru -5.5% Продолжает падение без новостей, похоже инвесторы опасаются новых продаж миноритарными акционерами🤔Ребалансировка также внесла свою лепту

📉АФК Система -2.9% Продолжает падение после объявления новой див. политики, падение OZON тоже давит на котировки.

📉X5 Retail Group -3.3% Падает в связи с див. отсечкой, дивиденд составил 110,49 руб., всего за 2020 год компания выплатила 184,13 руб.

📉НЛМК -0.7%📉ММК -2.1% 📉Северсталь -0.6% Опасения, что сталь достигла своего пика, продолжают давить на металлургов😔

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

👉Клиентов водят за бонус. Брокеры разрабатывают новые стратегии привлечения в низкий сезон

👉Прибыль ВТБ скорректирует цифра. Банку придется потратиться на трансформацию бизнеса

👉Северный путь на верфь. Нефть и газ смогут везти только российские суда

👉Spar начинает экономить. Российский франчайзи сети может запустить дискаунтеры

👉«Алису» научат оплачивать книги. «Яндекс» дополнил меню голосового помощника функцией покупки литературных произведений

👉Структура «Сбера» может приобрести часть складов девелопера «Адва» в регионах

https://smart-lab.ru/blog/news/699270.php

#sber #yndx #vtbr

👉Клиентов водят за бонус. Брокеры разрабатывают новые стратегии привлечения в низкий сезон

👉Прибыль ВТБ скорректирует цифра. Банку придется потратиться на трансформацию бизнеса

👉Северный путь на верфь. Нефть и газ смогут везти только российские суда

👉Spar начинает экономить. Российский франчайзи сети может запустить дискаунтеры

👉«Алису» научат оплачивать книги. «Яндекс» дополнил меню голосового помощника функцией покупки литературных произведений

👉Структура «Сбера» может приобрести часть складов девелопера «Адва» в регионах

https://smart-lab.ru/blog/news/699270.php

#sber #yndx #vtbr

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Клиентов водят за бонус. Брокеры разрабатывают новые стратегии привлечения в низкий сезон Приток физических лиц на фондовый рынок меняет

Уволиться и зарабатывать с рынка реально?

Автор: Винету Карабасович Монетка

Да, реально. Но есть нюанс — надо уметь зарабатывать на рынке. Ключевое в этой схеме не послать всё на хер, а иметь навык получать регулярный доход с рынка независимо от его состояния, флэт там или тренд, штиль или буря. Вот когда этот навык получен, тогда вопрос вынесенный в заглавие поста становится решённым.

Касательно вопроса, сколько надо откладывать в месяц на брокерский счёт. Ответ: каждый месяц не обязательно, можно один раз положить нужную сумму и больше не докладывать. Она необходима ровно для того чтобы получить и закрепить навык. Как только навык получен, поверьте, вопрос денег для вас перестанет стоять. Вы с чистой совестью можете делать предложения потенциальным инвесторам или даже взять кредит в банке.

Предвосхищая коммент: если такой умный совет даёшь, то сам кредит в банке и возьми.

Отвечу, я именно так и сделал в своё время. Я мог взять денег у знакомых и родственников, отец был в курсе моих дел и сам предлагал, но я пошёл в банк, взял потребкредит на 5 лет и стал на него жить с биржи. Из выводимых средств с лихвой хватало на ежемесячный платёж и на мою обычную жизнь, без роскоши, конечно, но и потребности у меня скромные на самом деле. Тем более сейчас в связи с определёнными обстоятельствами моей жизни.

Так что если посмотреть, то я в чём-то круче какого-нибудь Ротшильда, т.к. в отличии от него я могу отчитаться за свой первый миллион, я взял его в банке, в кредит ))))) Все бумаги у меня на всякий случай сохранены. В пользу Ротшильда, этот миллион у меня пока единственный, но нарастить капитал не сложно, вопрос, а надо ли мне?

Ещё раз внимание, сначала овладеваете магией, а потом инвесторы или кредит. Если сделаете наоборот, аминь. Жизнь ваша станет намного драматичней.

Почему я взял деньги у банкстеров, а не у знакомых? Из-за моего отношения к долгам, если я должен людям, то это мои проблемы, если я должен банку, то это проблемы банка :)

Для примера сколько можно зарабатывать с миллиона, вот моя зарплата за май 2021 года, немного не вся, т.к. ещё 2 торговых дня, я торгую Si внутри дня, иногда позицию переношу через ночь.

Автор: Винету Карабасович Монетка

Да, реально. Но есть нюанс — надо уметь зарабатывать на рынке. Ключевое в этой схеме не послать всё на хер, а иметь навык получать регулярный доход с рынка независимо от его состояния, флэт там или тренд, штиль или буря. Вот когда этот навык получен, тогда вопрос вынесенный в заглавие поста становится решённым.

Касательно вопроса, сколько надо откладывать в месяц на брокерский счёт. Ответ: каждый месяц не обязательно, можно один раз положить нужную сумму и больше не докладывать. Она необходима ровно для того чтобы получить и закрепить навык. Как только навык получен, поверьте, вопрос денег для вас перестанет стоять. Вы с чистой совестью можете делать предложения потенциальным инвесторам или даже взять кредит в банке.

Предвосхищая коммент: если такой умный совет даёшь, то сам кредит в банке и возьми.

Отвечу, я именно так и сделал в своё время. Я мог взять денег у знакомых и родственников, отец был в курсе моих дел и сам предлагал, но я пошёл в банк, взял потребкредит на 5 лет и стал на него жить с биржи. Из выводимых средств с лихвой хватало на ежемесячный платёж и на мою обычную жизнь, без роскоши, конечно, но и потребности у меня скромные на самом деле. Тем более сейчас в связи с определёнными обстоятельствами моей жизни.

Так что если посмотреть, то я в чём-то круче какого-нибудь Ротшильда, т.к. в отличии от него я могу отчитаться за свой первый миллион, я взял его в банке, в кредит ))))) Все бумаги у меня на всякий случай сохранены. В пользу Ротшильда, этот миллион у меня пока единственный, но нарастить капитал не сложно, вопрос, а надо ли мне?

Ещё раз внимание, сначала овладеваете магией, а потом инвесторы или кредит. Если сделаете наоборот, аминь. Жизнь ваша станет намного драматичней.

Почему я взял деньги у банкстеров, а не у знакомых? Из-за моего отношения к долгам, если я должен людям, то это мои проблемы, если я должен банку, то это проблемы банка :)

Для примера сколько можно зарабатывать с миллиона, вот моя зарплата за май 2021 года, немного не вся, т.к. ещё 2 торговых дня, я торгую Si внутри дня, иногда позицию переношу через ночь.

{kind=link}

Уволиться и зарабатывать трейдингом или мой легкий "каминг аут"

Автор: Андрей К

Привет собеседники. Не могу придумать вступление, чтобы не написал, все получается в стиле пикабу, а это не мой стиль ведения топиков. Поэтому начну сходу.

Пару недель назад я нечаянно окунулся в среду начинающих трейдеров. А потом вдогонку эта среда начала окружать меня на СЛ, на волне последних топиков, самизнаетекаких. Получается так, что я немного пишу надменно, мол начинающие, а сам то ты кто, Андрей К? Но мне действительно есть, что рассказать.

Мой легкий каминг аут. Вообще, всю мою большую историю знают целый ряд трейдеров в нашем тесном дружном кругу, я лишь приоткрою небольшую завесу для вас. В своей жизни, я принимал 3 серьезных решения для меня: после бурного карьерного роста бросить все, уволиться и уйти в бизнес; после лет 10 бизнеса бросить все и уйти в трейдинг окончательно в свои 32 (начал я примерно в 27); ну и… ну это уже немного личное.

Покинуть постоянное место работы с постоянным доходом и пытаться жить, торгуя с дивана — это не просто серьезное решение. Оно такое же серьезное, как и глупое. С большой долей уверенности, я могу рассказать, как оно будет: сначала вы просадите свободные средства, потом начнете занимать. Когда займы закончатся, вы пойдете за кредитами. Когда кредитные закончатся, пойдете продавать имущество. На это все, у вас примерно уйдет 2-3-4 года. Примерно в этом диапазоне лет, ваша супруга наверняка уже будет думать уйти от вас, у вас не останется друзей, телефон будет молчать неделями. Вам сильно повезет, если родители еще будут с вами.

Что будет далее? С большой долей вероятности, в вашей голове поселится идея околорынка. Ведь мосты сожжены, назад в профессию вернуться сложно. Мозг ищет самое простое и слабое решение.

Почему я описал такой самый плохой сценарий? Конечно, ветвления в этом сценарии есть. Но раз у человека хватило тяму так поступить с основной своей профессией и уйти в ни куда, то несомненно, пойти по самому худшему сценарию шансы самые высокие. К тому же, это история не только моя. Это достаточно обычная история даже тех трейдеров, которых вы многие знаете или узнаете, но которые никогда не расскажут об этом.

Чтобы я вам порекомендовал? Да ничего. Если эта мысль в вас уже поселилась, она будет вас терзать все сильнее. Просто добавляйте беспощадно в бан «мамкиных» сынков, обалдевших «пенсионеров», ну и просто смазливых мужиков в галстуках, вещающих об беззаботной жизни от трейдинга.

P.S. Мужики, только не надо писать мне «а вот я...», «а вот *любое имя известного трейдера*», «а вот купил панамеру...». Бесконечно завидую тем немногочисленным пользователям на СЛ, которые не хапнули сполна и зашли на рынок изначально с правильной стороны, а не с дивана.

Автор: Андрей К

Привет собеседники. Не могу придумать вступление, чтобы не написал, все получается в стиле пикабу, а это не мой стиль ведения топиков. Поэтому начну сходу.

Пару недель назад я нечаянно окунулся в среду начинающих трейдеров. А потом вдогонку эта среда начала окружать меня на СЛ, на волне последних топиков, самизнаетекаких. Получается так, что я немного пишу надменно, мол начинающие, а сам то ты кто, Андрей К? Но мне действительно есть, что рассказать.

Мой легкий каминг аут. Вообще, всю мою большую историю знают целый ряд трейдеров в нашем тесном дружном кругу, я лишь приоткрою небольшую завесу для вас. В своей жизни, я принимал 3 серьезных решения для меня: после бурного карьерного роста бросить все, уволиться и уйти в бизнес; после лет 10 бизнеса бросить все и уйти в трейдинг окончательно в свои 32 (начал я примерно в 27); ну и… ну это уже немного личное.

Покинуть постоянное место работы с постоянным доходом и пытаться жить, торгуя с дивана — это не просто серьезное решение. Оно такое же серьезное, как и глупое. С большой долей уверенности, я могу рассказать, как оно будет: сначала вы просадите свободные средства, потом начнете занимать. Когда займы закончатся, вы пойдете за кредитами. Когда кредитные закончатся, пойдете продавать имущество. На это все, у вас примерно уйдет 2-3-4 года. Примерно в этом диапазоне лет, ваша супруга наверняка уже будет думать уйти от вас, у вас не останется друзей, телефон будет молчать неделями. Вам сильно повезет, если родители еще будут с вами.

Что будет далее? С большой долей вероятности, в вашей голове поселится идея околорынка. Ведь мосты сожжены, назад в профессию вернуться сложно. Мозг ищет самое простое и слабое решение.

Почему я описал такой самый плохой сценарий? Конечно, ветвления в этом сценарии есть. Но раз у человека хватило тяму так поступить с основной своей профессией и уйти в ни куда, то несомненно, пойти по самому худшему сценарию шансы самые высокие. К тому же, это история не только моя. Это достаточно обычная история даже тех трейдеров, которых вы многие знаете или узнаете, но которые никогда не расскажут об этом.

Чтобы я вам порекомендовал? Да ничего. Если эта мысль в вас уже поселилась, она будет вас терзать все сильнее. Просто добавляйте беспощадно в бан «мамкиных» сынков, обалдевших «пенсионеров», ну и просто смазливых мужиков в галстуках, вещающих об беззаботной жизни от трейдинга.

P.S. Мужики, только не надо писать мне «а вот я...», «а вот *любое имя известного трейдера*», «а вот купил панамеру...». Бесконечно завидую тем немногочисленным пользователям на СЛ, которые не хапнули сполна и зашли на рынок изначально с правильной стороны, а не с дивана.

Акции НМТП падают на 4% из-за копеечных дивидендов

Автор: Виктор Петров

Менеджмент НМТП ввел в заблуждение инвесторов своей презентацией, практически обещая выплачивать дивиденды в размере 50% от чистой прибыли.

Акции компании НМТП пострадали от недовольных инвесторов, начавших сегодня продажи своих пакетов акций из-за крохотной выплаты дивидендов за 2020 год. Мода 2021 года на жадность компаний по выплатам дивидендов, шагает по российскому биржевому рынку под знаменем одного из всадников апокалипсиса – чумы. Всё больше организаций, вопреки своим обещаниям, снижают или вообще отказываются от выплат.

Пандемия 2020 года не оставила живого места на морщинистом и изрядно одряхлевшем теле НМТП. На фоне снижения выручки на 23%, мы наблюдаем снижение долга на почти 5,5 млрд. рублей. Однако, если учесть снижение наличности практически в 2 раза, мы получаем увеличение чистого долга на 7 млрд. до 30,4 млрд. рублей. Но это всего лишь сравнение показателей.

Сегодня, 28.05.21 Совет директоров НМТП рекомендовал к выплате 6 копеек дивидендов на 1 акцию компании. Этим он отбирает шоколадку у инвесторов, а взамен даёт конфету-сосульку. Одну на всех.

На выплату дивидендов планируется направить 1,15 млрд. рублей, с назначением даты закрытия реестра 12 июля 2021 года, ставя точку в вопросе неясности дивидендной доходности, обозначая её в 0.8%.

Я, как владелец 100 акциями компании НМТП, крайне обеспокоен сложившейся дивидендной ситуацией.

Автор: Виктор Петров

Менеджмент НМТП ввел в заблуждение инвесторов своей презентацией, практически обещая выплачивать дивиденды в размере 50% от чистой прибыли.

Акции компании НМТП пострадали от недовольных инвесторов, начавших сегодня продажи своих пакетов акций из-за крохотной выплаты дивидендов за 2020 год. Мода 2021 года на жадность компаний по выплатам дивидендов, шагает по российскому биржевому рынку под знаменем одного из всадников апокалипсиса – чумы. Всё больше организаций, вопреки своим обещаниям, снижают или вообще отказываются от выплат.

Пандемия 2020 года не оставила живого места на морщинистом и изрядно одряхлевшем теле НМТП. На фоне снижения выручки на 23%, мы наблюдаем снижение долга на почти 5,5 млрд. рублей. Однако, если учесть снижение наличности практически в 2 раза, мы получаем увеличение чистого долга на 7 млрд. до 30,4 млрд. рублей. Но это всего лишь сравнение показателей.

Сегодня, 28.05.21 Совет директоров НМТП рекомендовал к выплате 6 копеек дивидендов на 1 акцию компании. Этим он отбирает шоколадку у инвесторов, а взамен даёт конфету-сосульку. Одну на всех.

На выплату дивидендов планируется направить 1,15 млрд. рублей, с назначением даты закрытия реестра 12 июля 2021 года, ставя точку в вопросе неясности дивидендной доходности, обозначая её в 0.8%.

Я, как владелец 100 акциями компании НМТП, крайне обеспокоен сложившейся дивидендной ситуацией.

{kind=link}

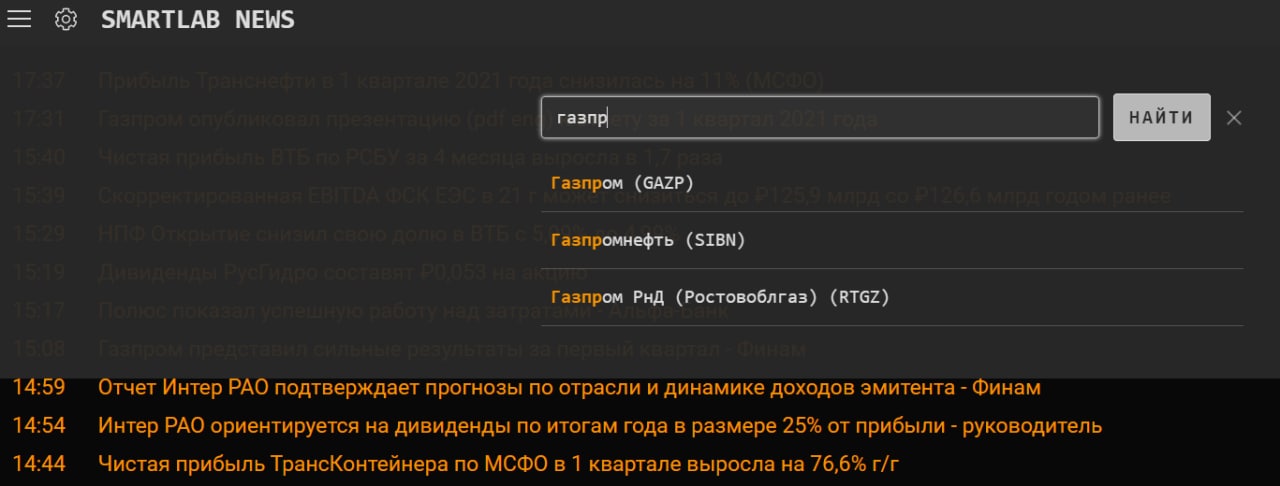

Медленно но верно пилим удобнейшую ленту новостей для частных инвесторов:

https://smartlab.news/

Сегодня накатили поиск новостей по инструменту. Тестируйте плиз.

Телеграм-канал с нашими новостями @newssmartlab

https://smartlab.news/

Сегодня накатили поиск новостей по инструменту. Тестируйте плиз.

Телеграм-канал с нашими новостями @newssmartlab

{kind=link}

🔥Итоги дня: IMOEX -0.1% Дивидендное казино

📉НМТП -4.1% СД рекомендовал дивиденды ₽0,06 на акцию. Выплата составляет 24% от чистой прибыли по МСФО(50% от РСБУ), хотя в стратегии развития до 2029 года, компания обещает направлять на дивиденды не менее 50% от ЧП по МСФО, принимая во внимание СДП😔

📉Сегежа -2.5% Сегежа не будет выплачивать дивиденды за 20 г😳 А где обещанные от 3 млрд руб. до 5,5 млрд руб. каждый год в период с 2021 по 2023, или итогов 2020 это не касается🤷♂️

📉Аэрофлот -1.6% Акции продают в преддверии слабой отчётности. Консенсус-прогноз «Интерфакс»: В I квартале 2021 г. Аэрофлот нарастит чистый убыток по МСФО на 23% в сравнении с тем же периодом прошлого года, до 27,6 млрд руб., выручка группы прогнозируется на уровне 72,3 млрд руб. (-42% г/г).

📉Полиметалл -1.7% Падение вызвано вчерашней ребалансировкой, вчера акция росла на падающем золоте и долларе.

📈АФК Система +3% Перепродали, инвесторы покупают в надежде на возобновление роста.

📈Русгидро +1.4% Дивиденды РусГидро составят ₽0,053 на акцию. СД утвердил бизнес-план компании до 2025 г. с перспективой до 2035 г., план подразумевает рост EBITDA компании к 2035 г. более чем в два раза💪

📈ФосАгро +3.4% Рост без новостей, похоже фиксация прибыли закончена🤷♂️

📉НМТП -4.1% СД рекомендовал дивиденды ₽0,06 на акцию. Выплата составляет 24% от чистой прибыли по МСФО(50% от РСБУ), хотя в стратегии развития до 2029 года, компания обещает направлять на дивиденды не менее 50% от ЧП по МСФО, принимая во внимание СДП😔

📉Сегежа -2.5% Сегежа не будет выплачивать дивиденды за 20 г😳 А где обещанные от 3 млрд руб. до 5,5 млрд руб. каждый год в период с 2021 по 2023, или итогов 2020 это не касается🤷♂️

📉Аэрофлот -1.6% Акции продают в преддверии слабой отчётности. Консенсус-прогноз «Интерфакс»: В I квартале 2021 г. Аэрофлот нарастит чистый убыток по МСФО на 23% в сравнении с тем же периодом прошлого года, до 27,6 млрд руб., выручка группы прогнозируется на уровне 72,3 млрд руб. (-42% г/г).

📉Полиметалл -1.7% Падение вызвано вчерашней ребалансировкой, вчера акция росла на падающем золоте и долларе.

📈АФК Система +3% Перепродали, инвесторы покупают в надежде на возобновление роста.

📈Русгидро +1.4% Дивиденды РусГидро составят ₽0,053 на акцию. СД утвердил бизнес-план компании до 2025 г. с перспективой до 2035 г., план подразумевает рост EBITDA компании к 2035 г. более чем в два раза💪

📈ФосАгро +3.4% Рост без новостей, похоже фиксация прибыли закончена🤷♂️

{kind=link}