Новости компаний — обзоры прессы перед открытием рынка

«Роснефть» жмет на демпфер. Компания просит пересмотреть подход к его выплатам

Валюту взяли взаймы. Компании-экспортеры подстраховались от новых санкций

Алмазы продают с дисконтом. Крупнейшие производители ищут способы стимулировать спрос

Выручка онлайн-рекрутера HeadHunter снизилась впервые за последние пять лет

https://smart-lab.ru/blog/news/642504.php

#rosn #sber #vtbr #alrs #hhr

«Роснефть» жмет на демпфер. Компания просит пересмотреть подход к его выплатам

Валюту взяли взаймы. Компании-экспортеры подстраховались от новых санкций

Алмазы продают с дисконтом. Крупнейшие производители ищут способы стимулировать спрос

Выручка онлайн-рекрутера HeadHunter снизилась впервые за последние пять лет

https://smart-lab.ru/blog/news/642504.php

#rosn #sber #vtbr #alrs #hhr

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

« Роснефть » жмет на демпфер. Компания просит пересмотреть подход к его выплатам Как стало известно “Ъ”, « Рос

Будь в курсе: Небольшой утренний обзор 28/08/2020

👉S&P500 новый хай =3500. Немного статистики из прошлого с аналогиями текущего момента выложил вчера здесь

👉NASDAQ растет, но снова не может обновить хай.

👉ФРС меняет стратегию. Новый мандат: таргетирование инфляции. Золото по логике должно было вырасти, но упало. Версия: видимо, краткосрочно, золото сильно обратно коррелирует с реальной доходностью Treasuries. Вчера подскочили доходности UST, реал.доха тоже выросла, вот золото и вальнули. Смотрю на золото: может вернуться к тренду..

👉Вообще для рынка это бычий сигнал, ибо таргетирование инфляции выше 2% означает, что заливать баблом будут до тех пор, пока цены в их статистике не начнут расти😁.

👉Интерпретация Zerohedge: The Fed promises to raise America's earnings by crushing America's purchasing power

👉По доходностям бондов США вчера было самое выраженное движение вверх UST10=0.78% — новый хай за 2,5 месяца.

👉Число первичных jobless claims сокращается 1,006 — минимум с 14 марта.

👉Аналитики прогнозируют что в 2021 году прибыли NASDAQ вырастут на 120% (сейчас -30% по 2 кварталу).

👉Капитализация европейских акций относительно рынка США на минимуме за всю историю (>100 лет)

👉ПМ Японии Абэ подаст в отставку. Nikkei упал, JPY укрепился

#мартынов

👉S&P500 новый хай =3500. Немного статистики из прошлого с аналогиями текущего момента выложил вчера здесь

👉NASDAQ растет, но снова не может обновить хай.

👉ФРС меняет стратегию. Новый мандат: таргетирование инфляции. Золото по логике должно было вырасти, но упало. Версия: видимо, краткосрочно, золото сильно обратно коррелирует с реальной доходностью Treasuries. Вчера подскочили доходности UST, реал.доха тоже выросла, вот золото и вальнули. Смотрю на золото: может вернуться к тренду..

👉Вообще для рынка это бычий сигнал, ибо таргетирование инфляции выше 2% означает, что заливать баблом будут до тех пор, пока цены в их статистике не начнут расти😁.

👉Интерпретация Zerohedge: The Fed promises to raise America's earnings by crushing America's purchasing power

👉По доходностям бондов США вчера было самое выраженное движение вверх UST10=0.78% — новый хай за 2,5 месяца.

👉Число первичных jobless claims сокращается 1,006 — минимум с 14 марта.

👉Аналитики прогнозируют что в 2021 году прибыли NASDAQ вырастут на 120% (сейчас -30% по 2 кварталу).

👉Капитализация европейских акций относительно рынка США на минимуме за всю историю (>100 лет)

👉ПМ Японии Абэ подаст в отставку. Nikkei упал, JPY укрепился

#мартынов

Как заработать (не)много денег на цветмете (с бэктестами!)

Автор: MadQuant

Итак, сегодня будем учиться рубать бабло лопатой на фьючерсных контрактах МосБиржи на цветные металлы. Для анализа скачаем с сайта «Финама» котировки фьючерсов, например, на алюминий (ALMN).

М-да, целых 3 дня со сделками по крайней мере с начала 2019 года. Торговля трупами из морга была бы гораздо более активная и ликвидная, а тут — даже не знаешь, что можно забэктестить по трем торговым дням за 1.5 года. Ок, значит для бэктеста по данным МосБиржи ловить нечего. Также, при такой «активной» расторговке контрактов, как выше, становится очевидным, что стратегии внутридневной торговли использовать не получится, потому что спрэды велики, и маркет-мейкер с нами может внутри дня вдоволь наиграться. Поэтому только старая добрая среднесрочная торговля (с удержанием позиции в среднем в течение нескольких дней), для тестирования которой на истории нам вполне хватит дневных баров (предполагаем, что будем везде заходить в районе клоуза).

Зайдем на Quandl и качнем данные оттуда — например, по той же меди дневные данные есть ажно с 1959 года (!!!):

К сожалению, при более детальном анализе этих данных выясняется, что до 1990-го данные тоже временами битые (отсутствуют куски по полгода), поэтому весь дальнейший анализ будем делать с 1990-го года. 30 лет данных должно хватить для получения адекватных результатов.

Отлично, теперь, без лишнего трепа, перейдем к стратегиям.

Но сначала еще немного трепа. Везде ниже с целью контроля риска и более корректного сравнения стратегий друг с другом я рутинно таргечу волатильность к одному и тому же значению 50% годовых. Кому-то это может показаться много, но мы куль-трейдеры или кто? Дополнительно, чтобы в периоды низкой волатильности не брать на себя много «глупого» риска и не сливать потом много при скачках волатильности — везде в бэктестах установлено «жесткое» ограничение на плечо в размере 3 (то есть вы не можете брать на счет позиций номиналом больше, чем 3 x (размер вашего депо)). Ок, Поехали!

Далее автор в посте описал 5 стратегий и провел их бэктест

⚙️Стратегия 1. Внутригодовая сезонность

⚙️Стратегия 2. Внутринедельная сезонность

⚙️Стратегия 3. Технический анализ

⚙️Стратегия 4. Комбо сезонности и теханализа

⚙️Стратегия 5. Домашняя работа и немного заманухи

Пожалуйста, если заинтересовало, ставьте лайк👍 и читайте полностью в блоге автора: https://smart-lab.ru/blog/642480.php

Спасибо

Автор: MadQuant

Итак, сегодня будем учиться рубать бабло лопатой на фьючерсных контрактах МосБиржи на цветные металлы. Для анализа скачаем с сайта «Финама» котировки фьючерсов, например, на алюминий (ALMN).

М-да, целых 3 дня со сделками по крайней мере с начала 2019 года. Торговля трупами из морга была бы гораздо более активная и ликвидная, а тут — даже не знаешь, что можно забэктестить по трем торговым дням за 1.5 года. Ок, значит для бэктеста по данным МосБиржи ловить нечего. Также, при такой «активной» расторговке контрактов, как выше, становится очевидным, что стратегии внутридневной торговли использовать не получится, потому что спрэды велики, и маркет-мейкер с нами может внутри дня вдоволь наиграться. Поэтому только старая добрая среднесрочная торговля (с удержанием позиции в среднем в течение нескольких дней), для тестирования которой на истории нам вполне хватит дневных баров (предполагаем, что будем везде заходить в районе клоуза).

Зайдем на Quandl и качнем данные оттуда — например, по той же меди дневные данные есть ажно с 1959 года (!!!):

К сожалению, при более детальном анализе этих данных выясняется, что до 1990-го данные тоже временами битые (отсутствуют куски по полгода), поэтому весь дальнейший анализ будем делать с 1990-го года. 30 лет данных должно хватить для получения адекватных результатов.

Отлично, теперь, без лишнего трепа, перейдем к стратегиям.

Но сначала еще немного трепа. Везде ниже с целью контроля риска и более корректного сравнения стратегий друг с другом я рутинно таргечу волатильность к одному и тому же значению 50% годовых. Кому-то это может показаться много, но мы куль-трейдеры или кто? Дополнительно, чтобы в периоды низкой волатильности не брать на себя много «глупого» риска и не сливать потом много при скачках волатильности — везде в бэктестах установлено «жесткое» ограничение на плечо в размере 3 (то есть вы не можете брать на счет позиций номиналом больше, чем 3 x (размер вашего депо)). Ок, Поехали!

Далее автор в посте описал 5 стратегий и провел их бэктест

⚙️Стратегия 1. Внутригодовая сезонность

⚙️Стратегия 2. Внутринедельная сезонность

⚙️Стратегия 3. Технический анализ

⚙️Стратегия 4. Комбо сезонности и теханализа

⚙️Стратегия 5. Домашняя работа и немного заманухи

Пожалуйста, если заинтересовало, ставьте лайк👍 и читайте полностью в блоге автора: https://smart-lab.ru/blog/642480.php

Спасибо

smart-lab.ru

Как заработать (не)много денег на цветмете (с бэктестами!)

Итак, сегодня будем учиться рубать бабло лопатой на фьючерсных контрактах МосБиржи на цветные металлы. Для анализа скачаем с сайта

Моя стратегия инвестирования

Автор стратегии - Владимир Литвинов

Всем привет, Друзья. Один из моих подписчиков задал вопрос:

Владимир, поделитесь стратегией покупок на ИИС. Заводите всю сумму в начале года (ИИС) тип А, и как осуществляете покупки — ждёте точки входа?

В этой статье я хотел бы поделиться частью своей стратегии. Боюсь для передачи полностью сути, не хватит формата одной статьи.

Я в рынке уже больше 7 лет, поэтому многие компании мне знакомы. Я разбираю их отчеты, отслеживаю новости и уже написал про них статьи. Сегодня речь пойдет о тех компаниях, в бизнесе которых я мало разбираюсь. Итак, по пунктам:

1. Выбираю интересующую меня компанию, используя сравнительную таблицу по секторам, либо запрос от подписчиков.

2. Делаю разборы отчетности по МСФО за последний период с выводами.

3. Отслеживаю корпоративные новости, изменения в дивидендной политике. Редко аналитические материалы по компании.

Если меня все устраивает, то перехожу к графику и ищу точки входа. Расставляю целевые уровни на покупку. При их достижении вхожу на 50-70% от планируемой суммы. Также определяю целевые уровни для продажи. Сразу решаю, на каких уровнях буду докупать, в случае снижения котировок.

💡Целевыми уровнями выступают предыдущие максимумы/минимумы, уровни поддержки/сопротивления, незакрытые гэпы.

❗️Замечу, что все целевые уровни я пересматриваю примерно каждые 3 месяца, когда разбираю квартальную отчетность. Они могут меняться, как в большую, так и в меньшую сторону.

💡Свою позицию рассчитываю исходя из суммы первоначального депозита, деленной на 15, где 15 — это примерное число необходимых в портфеле инструментов. Расчет позиции носит эмпирический характер, может отклоняться от среднего в разные стадии рынка, но незначительно.

Стоп-лоссы и тейк-профиты не использую. Также в своей торговле не использую кредитное плечо и не торгую в шорт. Сделки совершаю через терминал QUIK.

Моя стратегия является классическим примером активного инвестирования с упором на фундаментальный анализ. Я часто произвожу ребаланс портфеля, удерживаю позиции от 1 года и больше. Для краткосрочных спекуляций использую отдельный счет.

Доходность и разбивка по секторам тут: https://smart-lab.ru/blog/642513.php

Автор стратегии - Владимир Литвинов

Всем привет, Друзья. Один из моих подписчиков задал вопрос:

Владимир, поделитесь стратегией покупок на ИИС. Заводите всю сумму в начале года (ИИС) тип А, и как осуществляете покупки — ждёте точки входа?

В этой статье я хотел бы поделиться частью своей стратегии. Боюсь для передачи полностью сути, не хватит формата одной статьи.

Я в рынке уже больше 7 лет, поэтому многие компании мне знакомы. Я разбираю их отчеты, отслеживаю новости и уже написал про них статьи. Сегодня речь пойдет о тех компаниях, в бизнесе которых я мало разбираюсь. Итак, по пунктам:

1. Выбираю интересующую меня компанию, используя сравнительную таблицу по секторам, либо запрос от подписчиков.

2. Делаю разборы отчетности по МСФО за последний период с выводами.

3. Отслеживаю корпоративные новости, изменения в дивидендной политике. Редко аналитические материалы по компании.

Если меня все устраивает, то перехожу к графику и ищу точки входа. Расставляю целевые уровни на покупку. При их достижении вхожу на 50-70% от планируемой суммы. Также определяю целевые уровни для продажи. Сразу решаю, на каких уровнях буду докупать, в случае снижения котировок.

💡Целевыми уровнями выступают предыдущие максимумы/минимумы, уровни поддержки/сопротивления, незакрытые гэпы.

❗️Замечу, что все целевые уровни я пересматриваю примерно каждые 3 месяца, когда разбираю квартальную отчетность. Они могут меняться, как в большую, так и в меньшую сторону.

💡Свою позицию рассчитываю исходя из суммы первоначального депозита, деленной на 15, где 15 — это примерное число необходимых в портфеле инструментов. Расчет позиции носит эмпирический характер, может отклоняться от среднего в разные стадии рынка, но незначительно.

Стоп-лоссы и тейк-профиты не использую. Также в своей торговле не использую кредитное плечо и не торгую в шорт. Сделки совершаю через терминал QUIK.

Моя стратегия является классическим примером активного инвестирования с упором на фундаментальный анализ. Я часто произвожу ребаланс портфеля, удерживаю позиции от 1 года и больше. Для краткосрочных спекуляций использую отдельный счет.

Доходность и разбивка по секторам тут: https://smart-lab.ru/blog/642513.php

smart-lab.ru

Моя стратегия инвестирования

Всем привет, Друзья. Один из моих подписчиков задал вопрос: Владимир, поделитесь стратегией покупок на ИИС. Заводите всю сумму в

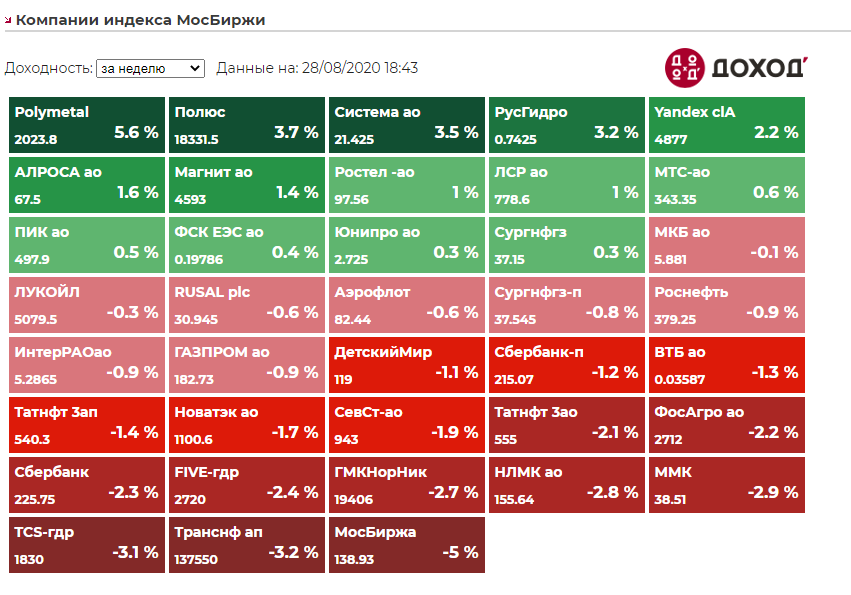

🔥Итоги дня: IMOEX -1%. Золото опять в цене.

📈PETROPAVLOVSK +8.5% 📈Полюс золото +0.9% 📈Полиметалл +4% Растёт золото (+1,7%) и неопределённость, золотодобывающие компании остаются в выигрыше. Хотя у PETROPAVLOVSK реакция слишком бурная, возможно есть и другие причины роста.

📉Детский мир -4.8% 📉Магнит -3% 📉М.Видео -2.3% Ритейл сегодня чувствует себя хуже других. Похоже инвесторы фиксируют прибыль которую получили за время пандемии.

📉Газпром -1% 📉Татнефть -1.2% 📉Роснефть -2.6% Сегодня все экспортёры чувствуют себя плохо, на фоне роста рубля к доллару, однако нефтяникам должна помогать растущая нефть(+1.4%), но по котировкам этого не видно.

📈ЛСР +0.6% Порадовал дивидендами из нераспределённой прибыли 20 руб./ао и ростом прибыль по МСФО за 1 п/г на 52%. Видимо у компании дела идут хорошо.

📉Фосагро -1.6% Вышел отчёт за 1п 2020г. по МСФО. Скорр. ЧП снизилась на 6,7%, чистая прибыль сократилась на 83,9%. СД рекомендовал дивиденды 33 руб/акция. Отчёт в целом неплохой и дивиденды порадовали, скорее всего акции падают на ослаблении доллара.

📉ЛУКОЙЛ -1.8% Расчетные дивиденды за первое полугодие составляют «46 рублей на акцию в соответствии с нашей методологией расчета» — вице-президент по финансам Лукойла Павел Жданов. «Мы подтверждает наш прогноз по инвестициям на 2020 год в диапазоне от 450 до 500 миллиардов рублей без учета сервисного проекта в Ираке» - первый вице-президент Лукойла Александр Матыцын.

📈PETROPAVLOVSK +8.5% 📈Полюс золото +0.9% 📈Полиметалл +4% Растёт золото (+1,7%) и неопределённость, золотодобывающие компании остаются в выигрыше. Хотя у PETROPAVLOVSK реакция слишком бурная, возможно есть и другие причины роста.

📉Детский мир -4.8% 📉Магнит -3% 📉М.Видео -2.3% Ритейл сегодня чувствует себя хуже других. Похоже инвесторы фиксируют прибыль которую получили за время пандемии.

📉Газпром -1% 📉Татнефть -1.2% 📉Роснефть -2.6% Сегодня все экспортёры чувствуют себя плохо, на фоне роста рубля к доллару, однако нефтяникам должна помогать растущая нефть(+1.4%), но по котировкам этого не видно.

📈ЛСР +0.6% Порадовал дивидендами из нераспределённой прибыли 20 руб./ао и ростом прибыль по МСФО за 1 п/г на 52%. Видимо у компании дела идут хорошо.

📉Фосагро -1.6% Вышел отчёт за 1п 2020г. по МСФО. Скорр. ЧП снизилась на 6,7%, чистая прибыль сократилась на 83,9%. СД рекомендовал дивиденды 33 руб/акция. Отчёт в целом неплохой и дивиденды порадовали, скорее всего акции падают на ослаблении доллара.

📉ЛУКОЙЛ -1.8% Расчетные дивиденды за первое полугодие составляют «46 рублей на акцию в соответствии с нашей методологией расчета» — вице-президент по финансам Лукойла Павел Жданов. «Мы подтверждает наш прогноз по инвестициям на 2020 год в диапазоне от 450 до 500 миллиардов рублей без учета сервисного проекта в Ираке» - первый вице-президент Лукойла Александр Матыцын.

{kind=link}

Итоги недели от Антохи Ромашова (@AROMATH)👍

Индекс Мосбиржи – в районе 2990 и около нуля по итогам недели, РТС также в нуле почти 1265.

Знаменательное событие – индекс Мосбиржии и РТС прирастут наконец-то действительно большими и значимыми компаниями,

а не пустышками надутыми.

#MAIL Mailru Group, #Qiwi, акции #POGR Петропавловска и обыкновенные акции #RSTI Россетей войдут в состав базы расчета Индексов МосБиржи и РТС. Теперь их станет всего 42. Хоть так.

Всю неделю рынки готовятся к квартальным ребалансировкам индексов семейства MSCI Russia в понедельник,

31 августа и вхождению туда громилы под названием Яндекс.

Поглощают немыслимыми доселе объемами #YNDX Яндекс по 4800-5000 рублей за акцию🤦♂️,

или P/E в районе 150, распродавая для этого все остальное помаленьку.

Гиганты Сбербанк, ЛУКойл, ГМК – все примерно минус 2% за неделю,

ГАЗПРОМ почти в нуле при минимальных объемах,

при этом сам рублевый индекс Мосбиржи, как и ожидалось, консолидируется около отметки 3000.

#SBER Сбербанк без дивиденда внутри стоит один капитал примерно 212 рублей,

но проблема в другом – рост просроченной задолженности придется на конец года и начало 2021 ,

никакие дивиденды не спасут тогда.

И кто-то большой это понял и активно неспешно сдают по текущим 227-238 рублей за акцию обыкновенную,

предложения в стакане есть всегда.

Доллар достаточно резво сходил на неделе и проверил отметку 76 рублей, но пока откатил и закрывает неделю около 74,5 рублей.

👉Вероятно, это станет равновесным его значением на какое-то время, либо до негативных событий, либо до вероятного рывка цен на нефть,

потому что Президент намекнул на неделе «хотелось бы чуть повыше».😉

75*50=3750 рублей за нефтебочку можно жить спокойно будет пока вымирает остальной нефтегазовый мировой сектор и пресловутый американский сланец.☠️

Опять же, зачем курс опускать вниз, если сейчас все всех так устраивает ?

Опускать надо будет тогда, когда сверхдоходы пойдут от продажи нефти и надо будет дешевле покупать доллары для пополнения резервов.

Наш ЦБ так делать умеет, не привыкать.

На неделе снова оживились акции золотопроизводителей и звучали новые прогнозы металл GOLD по 3000 USD и повышенные таргеты на акции компаний,

по результатам за 5 торговых дней — #POGR Petropavlovsk уверенно оттолкнулся от 31 рубля и солидные +16% уровень 36,00💪,

#Poly Полиметалл шлифует 2000 рублей +4,5%, #PLZL Полюс 18400 и также +4%.

27 августа был ровно год с начала прошлогоднего очень сильного движения #SNGS #SNGSP Сургутнефтегаза.

Рынки достаточно ироничны, и люди ими управляющие и принимающие такие решения, также всегда с юморком — по итогам недели около нуля и мертво стоит на 37,40 рублей.

Будем надеяться верное начало будет положено сентябрем,

и 15 недель боковика и активного сбора бумаги около 37,40 рублей закончено,

потому что бумаги кончились давно по таким ценам и держать бумаги у плинтуса возможности больше нет!

Так-то еще я устал уже писать, что целенаправленный сбор обеих бумаг продолжается более полутора лет,

и это явно к чему-то приведет.

Читайте целиком в блоге Антона: https://smart-lab.ru/blog/642651.php

Спасибо всем, кто лайк и читает до конца!:)

Индекс Мосбиржи – в районе 2990 и около нуля по итогам недели, РТС также в нуле почти 1265.

Знаменательное событие – индекс Мосбиржии и РТС прирастут наконец-то действительно большими и значимыми компаниями,

а не пустышками надутыми.

#MAIL Mailru Group, #Qiwi, акции #POGR Петропавловска и обыкновенные акции #RSTI Россетей войдут в состав базы расчета Индексов МосБиржи и РТС. Теперь их станет всего 42. Хоть так.

Всю неделю рынки готовятся к квартальным ребалансировкам индексов семейства MSCI Russia в понедельник,

31 августа и вхождению туда громилы под названием Яндекс.

Поглощают немыслимыми доселе объемами #YNDX Яндекс по 4800-5000 рублей за акцию🤦♂️,

или P/E в районе 150, распродавая для этого все остальное помаленьку.

Гиганты Сбербанк, ЛУКойл, ГМК – все примерно минус 2% за неделю,

ГАЗПРОМ почти в нуле при минимальных объемах,

при этом сам рублевый индекс Мосбиржи, как и ожидалось, консолидируется около отметки 3000.

#SBER Сбербанк без дивиденда внутри стоит один капитал примерно 212 рублей,

но проблема в другом – рост просроченной задолженности придется на конец года и начало 2021 ,

никакие дивиденды не спасут тогда.

И кто-то большой это понял и активно неспешно сдают по текущим 227-238 рублей за акцию обыкновенную,

предложения в стакане есть всегда.

Доллар достаточно резво сходил на неделе и проверил отметку 76 рублей, но пока откатил и закрывает неделю около 74,5 рублей.

👉Вероятно, это станет равновесным его значением на какое-то время, либо до негативных событий, либо до вероятного рывка цен на нефть,

потому что Президент намекнул на неделе «хотелось бы чуть повыше».😉

75*50=3750 рублей за нефтебочку можно жить спокойно будет пока вымирает остальной нефтегазовый мировой сектор и пресловутый американский сланец.☠️

Опять же, зачем курс опускать вниз, если сейчас все всех так устраивает ?

Опускать надо будет тогда, когда сверхдоходы пойдут от продажи нефти и надо будет дешевле покупать доллары для пополнения резервов.

Наш ЦБ так делать умеет, не привыкать.

На неделе снова оживились акции золотопроизводителей и звучали новые прогнозы металл GOLD по 3000 USD и повышенные таргеты на акции компаний,

по результатам за 5 торговых дней — #POGR Petropavlovsk уверенно оттолкнулся от 31 рубля и солидные +16% уровень 36,00💪,

#Poly Полиметалл шлифует 2000 рублей +4,5%, #PLZL Полюс 18400 и также +4%.

27 августа был ровно год с начала прошлогоднего очень сильного движения #SNGS #SNGSP Сургутнефтегаза.

Рынки достаточно ироничны, и люди ими управляющие и принимающие такие решения, также всегда с юморком — по итогам недели около нуля и мертво стоит на 37,40 рублей.

Будем надеяться верное начало будет положено сентябрем,

и 15 недель боковика и активного сбора бумаги около 37,40 рублей закончено,

потому что бумаги кончились давно по таким ценам и держать бумаги у плинтуса возможности больше нет!

Так-то еще я устал уже писать, что целенаправленный сбор обеих бумаг продолжается более полутора лет,

и это явно к чему-то приведет.

Читайте целиком в блоге Антона: https://smart-lab.ru/blog/642651.php

Спасибо всем, кто лайк и читает до конца!:)

{kind=link}

Каждый инвестирует как хочет - обзор книги "Метод Питера Линча" от Виктора Петрова.

На протяжении многих лет постоянно пугают, что по разным причинам случится крах. Вот и в конце своей книги автор говорит о крахе в ближайшие 3-5 лет, а случился он аж через лет 10. В первой трети книги Питер делится своей мудростью постоянным повествованием “если бы — то было бы”. Фантазия — дело хорошее, но нам нужны факты.

Не по нраву мне оказались аналогии графиков курса акций разных компаний, где автор приводит сравнения курсов. Однако моим вооружённым глазом (Как лгать при помощи статистики.), было заметно, что одни графики вытянуты, другие растянуты или сужены, или взяты совсем другим года (и даже другое количество лет). Стыд и позор. Провести нечестивца голышом по базарной площади в полдень!

В книги присутствуют поверхностные описания пары десятков компаний американского рынка ( может чуть больше). Может это кому-нибудь и будет полезно.

Автор предлагает обращать внимание на компании, которые могут успешо воспроизводить свою Бизнес-модель неоднократно. Масштабируя её и, желательно, не только в одной стране.

Сегодня приснился сон, как у меня в портфеле были акции 11 компаний. 10 из которых были в каком-то жутком минусе, а одиннадцатая была уже с прибылью +8700% и пару букв успел запомнить. Пойду искать что за контора =)

Специально для KarL$oH хочу написать, что автор не рекомендует играть в песочнице с фьючерсами и опционами, а также практически обзывал его земляным червяком.

👉Если какой-то товар или услуга имеет успех, то нужно знать, какой процент он занимает в самой компании.

👉Смотреть внимательнее вокруг

👉Признаки идеальных компаний.

👉Lifo и Fifo

👉Увеличение товарных запасов

👉Когда продавать акции различных компаний.

👉Двенадцать опасных заблуждений.

Пост большой, если заинтересовались, читайте его полностью в блоге Виктора Петрова на смартлабе:

https://smart-lab.ru/blog/reviews/642790.php

Спасибо всем кто лайкает!❤️

На протяжении многих лет постоянно пугают, что по разным причинам случится крах. Вот и в конце своей книги автор говорит о крахе в ближайшие 3-5 лет, а случился он аж через лет 10. В первой трети книги Питер делится своей мудростью постоянным повествованием “если бы — то было бы”. Фантазия — дело хорошее, но нам нужны факты.

Не по нраву мне оказались аналогии графиков курса акций разных компаний, где автор приводит сравнения курсов. Однако моим вооружённым глазом (Как лгать при помощи статистики.), было заметно, что одни графики вытянуты, другие растянуты или сужены, или взяты совсем другим года (и даже другое количество лет). Стыд и позор. Провести нечестивца голышом по базарной площади в полдень!

В книги присутствуют поверхностные описания пары десятков компаний американского рынка ( может чуть больше). Может это кому-нибудь и будет полезно.

Автор предлагает обращать внимание на компании, которые могут успешо воспроизводить свою Бизнес-модель неоднократно. Масштабируя её и, желательно, не только в одной стране.

Сегодня приснился сон, как у меня в портфеле были акции 11 компаний. 10 из которых были в каком-то жутком минусе, а одиннадцатая была уже с прибылью +8700% и пару букв успел запомнить. Пойду искать что за контора =)

Специально для KarL$oH хочу написать, что автор не рекомендует играть в песочнице с фьючерсами и опционами, а также практически обзывал его земляным червяком.

👉Если какой-то товар или услуга имеет успех, то нужно знать, какой процент он занимает в самой компании.

👉Смотреть внимательнее вокруг

👉Признаки идеальных компаний.

👉Lifo и Fifo

👉Увеличение товарных запасов

👉Когда продавать акции различных компаний.

👉Двенадцать опасных заблуждений.

Пост большой, если заинтересовались, читайте его полностью в блоге Виктора Петрова на смартлабе:

https://smart-lab.ru/blog/reviews/642790.php

Спасибо всем кто лайкает!❤️

{kind=link}

Ликбез vol. 1: можно ли c Шарпом 1 зарабатывать 20% годовых с просадкой не более 10%?

Народ, сразу прошу прощения у вас. По вашим реакциям мы знаем, что вы не очень любите сложные посты, но если мы видим действительно полезные вещи из области трейдинга/алготрейдинга, мы делимся ими тут с вами.

Сегодня в 🔥топе смартлаба красуется пот MadQuant'а из разряда таких, который не является ширпотребом.

Итак, вот пост:

Тут после последнего топика народ почему-то решил, что я иксперд по трейдингу, и пишет всякое разное. Один из присланных вопросов звучал примерно так:

Я новичок, хочу уйти от дяди, помогите сделать рабочую ТС, для начала хватит Шарпа 1, доходности 15-20% годовых с просадкой не более 10%.

Я, признаться, растерялся, что ответить — для специалиста это звучит примерно так: научите, плиз, по-быстрому рисовать, для начала сойдет как Сальвадор Дали, а дальше я уж как-нибудь сам.

Вру, на самом деле я не растерялся и ответил:

Если ретурн 15-20% и шарп 1, то и волатильность будет 15-20%. А с волатильностью 15-20% надо ожидать просадки 30-40%, а никак не 10%. То есть вы разберитесь, чего вы хотите. Если доходности 20% — готовьтесь к просадке 40% с шарпом-то 1. Если просадки 10% — значит, доходность ожидаемая должна быть 5%, ну пусть 10% от силы. А если вам и то и то — то шарпа надо с такими запросами в районе 3. А такой шарп есть только у ХФТ либо у пары-тройки больших хорошо диверсифицированных фондов (на всей планете).

Сейчас многие даже бывалые трейдеры скажут: напугал парнишку, написал завышенные цифры. Какие 40% просадки при шарпе 1 и 20% годовых? Ниже я покажу, что, еще до ресерча ниже, основываясь на опыте, я ответил человеку на удивление точно по всем пунктам.

Видимо, много народу пришло за последние годы на рынок, и молодняк вообще не понимает достижимых соотношений доходности-риска на рынке, и как это все связано с Шарпом. Им показали в рекламе растущие бесконечно вверх экспоненциальные кривые, может, избранным объяснили, что бывают «просадки», но для них это так — абстрактная хрень, которой можно достичь «в пределах 10%» на старте с первой рабочей системой. Поэтому я решил сделать небольшой ликбез на эту и может смежные темы — как пойдет.

Если начало заинтриговало, ставьте лайк и переходите по ссылке в блог автора на смартлаб, читайте пост целиком:

https://smart-lab.ru/blog/642812.php

Народ, сразу прошу прощения у вас. По вашим реакциям мы знаем, что вы не очень любите сложные посты, но если мы видим действительно полезные вещи из области трейдинга/алготрейдинга, мы делимся ими тут с вами.

Сегодня в 🔥топе смартлаба красуется пот MadQuant'а из разряда таких, который не является ширпотребом.

Итак, вот пост:

Тут после последнего топика народ почему-то решил, что я иксперд по трейдингу, и пишет всякое разное. Один из присланных вопросов звучал примерно так:

Я новичок, хочу уйти от дяди, помогите сделать рабочую ТС, для начала хватит Шарпа 1, доходности 15-20% годовых с просадкой не более 10%.

Я, признаться, растерялся, что ответить — для специалиста это звучит примерно так: научите, плиз, по-быстрому рисовать, для начала сойдет как Сальвадор Дали, а дальше я уж как-нибудь сам.

Вру, на самом деле я не растерялся и ответил:

Если ретурн 15-20% и шарп 1, то и волатильность будет 15-20%. А с волатильностью 15-20% надо ожидать просадки 30-40%, а никак не 10%. То есть вы разберитесь, чего вы хотите. Если доходности 20% — готовьтесь к просадке 40% с шарпом-то 1. Если просадки 10% — значит, доходность ожидаемая должна быть 5%, ну пусть 10% от силы. А если вам и то и то — то шарпа надо с такими запросами в районе 3. А такой шарп есть только у ХФТ либо у пары-тройки больших хорошо диверсифицированных фондов (на всей планете).

Сейчас многие даже бывалые трейдеры скажут: напугал парнишку, написал завышенные цифры. Какие 40% просадки при шарпе 1 и 20% годовых? Ниже я покажу, что, еще до ресерча ниже, основываясь на опыте, я ответил человеку на удивление точно по всем пунктам.

Видимо, много народу пришло за последние годы на рынок, и молодняк вообще не понимает достижимых соотношений доходности-риска на рынке, и как это все связано с Шарпом. Им показали в рекламе растущие бесконечно вверх экспоненциальные кривые, может, избранным объяснили, что бывают «просадки», но для них это так — абстрактная хрень, которой можно достичь «в пределах 10%» на старте с первой рабочей системой. Поэтому я решил сделать небольшой ликбез на эту и может смежные темы — как пойдет.

Если начало заинтриговало, ставьте лайк и переходите по ссылке в блог автора на смартлаб, читайте пост целиком:

https://smart-lab.ru/blog/642812.php

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

Долото — богато. Бурение в Черном море могло обойтись «Роснефти» в $130 млн

Клиентам указали на выход. Interactive Brokers закрывает для россиян доступ на зарубежные рынки

Хорошо удобренные убытки. Химики верят в будущие прибыли

Как добывался калий. Детали продажи 10% ВКК банку «ФК Открытие»

Девелопер «Инград» сохранит акции фабрики «Свобода»

«Т плюс» и «Хевел» создают крупное СП в солнечной энергетике. Объединенная компания оценивается в сумму до 133 млрд руб.

«Рынок паевых фондов в России переживает второе рождение». Гендиректор УК «Тинькофф Капитал» Руслан Мучипов — о будущем рынка биржевых ПИФов в нашей стране

https://smart-lab.ru/blog/news/642926.php

#rosn #phor #akrn #ingr #vtgk #tcsg

Долото — богато. Бурение в Черном море могло обойтись «Роснефти» в $130 млн

Клиентам указали на выход. Interactive Brokers закрывает для россиян доступ на зарубежные рынки

Хорошо удобренные убытки. Химики верят в будущие прибыли

Как добывался калий. Детали продажи 10% ВКК банку «ФК Открытие»

Девелопер «Инград» сохранит акции фабрики «Свобода»

«Т плюс» и «Хевел» создают крупное СП в солнечной энергетике. Объединенная компания оценивается в сумму до 133 млрд руб.

«Рынок паевых фондов в России переживает второе рождение». Гендиректор УК «Тинькофф Капитал» Руслан Мучипов — о будущем рынка биржевых ПИФов в нашей стране

https://smart-lab.ru/blog/news/642926.php

#rosn #phor #akrn #ingr #vtgk #tcsg

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Долото — богато. Бурение в Черном море могло обойтись « Роснефти » в $130 млн Как стало известно “Ъ”,

Будь в курсе: Небольшой утренний обзор 31/08/2020

👉S&P500 сегодня растет 8 день подряд — последний раз такое было в январе 2018. Подробнее тут

👉Сегодня TSLA и AAPL будут торговаться в 5 раз дешевле (сплит состоялся)

👉Число акций в S&P500 с дивдоходностью > 10-летних Treasuries = 80%, — максимальная доля за всю историю.

👉Инфляционные ожидания выросли после речи Пауэлла в Джексон Хоул.

👉Тех сектор США по капитализации впервые превысил капитализацию европейского индекса Stoxx600

👉Объем шортов по S&P500 на историческом минимуме

👉P/E SPX=23.6 Вышел был только 2 раза = в 1921 и 1999.

👉Put/Call ratio SPX = абсолютный рекорд, все берут лонги на индекс

👉Google Trends: в США резко скакнули запросы на покупку дома

👉CFTC: хедж-фонды увеличили ставки на укрепление рубля на 18%

👉Interactive Brokers закрывает для россиян доступ (Коммерсант)

👉Сегодня отчитался Газпром

👉Сегодня последний день перед ребалансировкой индекса MSCI

👉Сегодня выходной в UK. Биржа LSE закрыта

👉S&P500 сегодня растет 8 день подряд — последний раз такое было в январе 2018. Подробнее тут

👉Сегодня TSLA и AAPL будут торговаться в 5 раз дешевле (сплит состоялся)

👉Число акций в S&P500 с дивдоходностью > 10-летних Treasuries = 80%, — максимальная доля за всю историю.

👉Инфляционные ожидания выросли после речи Пауэлла в Джексон Хоул.

👉Тех сектор США по капитализации впервые превысил капитализацию европейского индекса Stoxx600

👉Объем шортов по S&P500 на историческом минимуме

👉P/E SPX=23.6 Вышел был только 2 раза = в 1921 и 1999.

👉Put/Call ratio SPX = абсолютный рекорд, все берут лонги на индекс

👉Google Trends: в США резко скакнули запросы на покупку дома

👉CFTC: хедж-фонды увеличили ставки на укрепление рубля на 18%

👉Interactive Brokers закрывает для россиян доступ (Коммерсант)

👉Сегодня отчитался Газпром

👉Сегодня последний день перед ребалансировкой индекса MSCI

👉Сегодня выходной в UK. Биржа LSE закрыта

{kind=link}

Мосбиржа меняет механизм исполнения рыночных заявок

🗣Автор: Феликс Осколков

Мосбиржа сообщила о планируемых изменениях в торговой системе фондового рынка. Изменения, в частности, направлены на ограничение выставления агрессивных рыночных заявок в стакане на рынке акций и облигаций. Изменения предусмотрены в нормальном периоде торгов, во время Основной и Дополнительной торговых сессий.

В соответствии с планируемыми изменениями, рыночная заявка исполняется максимально возможным объемом по одной или нескольким лучшим ценам, доступным в стакане котировок в момент поступления заявки в торговую систему, при условии, что цена исполнения отличается от лучшего спроса (для заявки на продажу)/предложения (для заявки на покупку) в стакане котировок на момент подачи заявки не более чем на определенный Биржей процент. Если заявка исполняется частично, то оставшийся объем заявки снимается.

Дата включения данной функциональности в промышленную среду будет объявлена дополнительно.

Биржа борется со шпильками, такого безобразия больше не будет

Понятно, что инициатива направлена против толстых пальцев отдельных участников, но и возникает несколько вопросов. Будет ли процент отклонения одинаковый для всех бумаг или будет определяться индивидуально, ведь ликвидность бумаг существенно разнится. И конечно самый важный вопрос по механизму исполнения рыночных заявок. Понятно, что выставлять стопы с условием исполнения «по-рынку» теперь рискованно, он может просто не быть исполнен. Если же условие «по-рынку» заменить на лимитную заявку со значением, превышающим установленный биржей процент для рыночных заявок, будет ли исполнена такая заявка и по какой цене?

❓В общем, я в небольшом замешательстве. Что думаете?

🗣Автор: Феликс Осколков

Мосбиржа сообщила о планируемых изменениях в торговой системе фондового рынка. Изменения, в частности, направлены на ограничение выставления агрессивных рыночных заявок в стакане на рынке акций и облигаций. Изменения предусмотрены в нормальном периоде торгов, во время Основной и Дополнительной торговых сессий.

В соответствии с планируемыми изменениями, рыночная заявка исполняется максимально возможным объемом по одной или нескольким лучшим ценам, доступным в стакане котировок в момент поступления заявки в торговую систему, при условии, что цена исполнения отличается от лучшего спроса (для заявки на продажу)/предложения (для заявки на покупку) в стакане котировок на момент подачи заявки не более чем на определенный Биржей процент. Если заявка исполняется частично, то оставшийся объем заявки снимается.

Дата включения данной функциональности в промышленную среду будет объявлена дополнительно.

Биржа борется со шпильками, такого безобразия больше не будет

Понятно, что инициатива направлена против толстых пальцев отдельных участников, но и возникает несколько вопросов. Будет ли процент отклонения одинаковый для всех бумаг или будет определяться индивидуально, ведь ликвидность бумаг существенно разнится. И конечно самый важный вопрос по механизму исполнения рыночных заявок. Понятно, что выставлять стопы с условием исполнения «по-рынку» теперь рискованно, он может просто не быть исполнен. Если же условие «по-рынку» заменить на лимитную заявку со значением, превышающим установленный биржей процент для рыночных заявок, будет ли исполнена такая заявка и по какой цене?

❓В общем, я в небольшом замешательстве. Что думаете?

{kind=link}

#BANE

Башнефть: префы, обычка или спасибо не надо.🙅♂️

🗣Автор: Даниил Николаев

Пункты, опираясь на которые я оценивал башнефть:

1️⃣Показатель P/E. На протяжении трех лет показатель оставался на хорошем уровне, не превышая 4, за исключением 2020 года, по понятным причинам.

2️⃣Рассматривая объем задолженности периоде с 2016 до 2019 года видим, что в целом долгосрочные обязательства снизились с 210 млрд до 176 млрд, при этом в строке кредиты и займы снизилась со 105 до 82 млрд.

3️⃣Объем денежных средств на счетах вырос с 7,5 до 31,3 млрд.

4️⃣Среди владельцев есть три крупных держателя акций: Роснефть 57,7% Республика Башкортостан 25%, и АО НРД 9,1 %. Среди совета директоров и членов правления держателей акций нет.

5️⃣За четыре года, с момента смены владельца компания исправно платит дивиденды в районе 150 рублей на акцию. Разницы между величиной выплат между привилегированными акциями и обыкновенными нет, платят одинаково. В 2020 году компания сделала выбор в пользу уменьшения выплат по понятным причинам.

6️⃣Оценивая отчет за 6 месяцев 2020 года из интересного видим, что денежных средств на счетах из 31 млрд на конец 2019 года, осталось 1,5 млрд что довольно таки тревожно. Выручка снизилась на 134,3 млрд до 290 млрд по сравнению с аналогичным периодом прошлого года. Убыток на акцию 37 рублей против прибыли 256 рублей за 6 месяцев 2019 года, что тоже не добавляет радости. Долгосрочные обязательства выросли на 5,3 млрд, что неплохо. Из приятного — снижаются товарно-материальные запасы, что возможно в случаях когда спрос на продукцию компании выше чем объем производимых товаров (поправьте если ошибаюсь). В общем ожидаемо плохой отчёт, но чтобы делать выводы по этому году надо ждать отчёт за весь весь период. Как говорится цыплят по осени считают.

7️⃣Мое самое любимое занятие — следить за размером вознаграждений топам. В последний год владения АФК Система членам исполнительного органа было выплачено 1 071 779 020 рублей, а членам совета директоров 60 209 457 р. За предыдущие годы также выплачивались приличные суммы. С 2017 по 2019 членам исполнительного органа выплачено 114,1; 96; 116 млн рублей соответственно. Довольно таки значительная экономия. Кстати в соответствии с “положение пао анк «башнефть» о вознаграждениях и компенсациях, выплачиваемых членам совета директоров публичного акционерного общества «акционерная нефтяная компания «башнефть»” с 15 января 2019 члены совета директоров имеют фиксированный размер вознаграждения в размере 9,6 млн рублей за корпоративный год, что лишает дополнительной мотивации по увеличению капитализации компании и улучшению производственных показателей.

8️⃣ Еще один интересный и неприятный факт- за время владения Роснефтью дебиторская задолженность выросла значительно 100млрд.

Чем глубже погружаешься в отчетность, приказы, внутренние дела компании тем больше интересного узнаешь, появляется какое то понимание положения дел. До момента когда я начал писать обзор на Башнефть, я действительно считал компанию очень интересной для инвестирования, но чем дальше я смотрю, тем больше подводных камней появляется и инвестиционная привлекательность снижается. В общем жду отчет за полный год, держу префы. Почему — при одинаковой дивдоходности по префам и обычке смысл переплачивать 395 р (29.08.2020)?

Башнефть: префы, обычка или спасибо не надо.🙅♂️

🗣Автор: Даниил Николаев

Пункты, опираясь на которые я оценивал башнефть:

1️⃣Показатель P/E. На протяжении трех лет показатель оставался на хорошем уровне, не превышая 4, за исключением 2020 года, по понятным причинам.

2️⃣Рассматривая объем задолженности периоде с 2016 до 2019 года видим, что в целом долгосрочные обязательства снизились с 210 млрд до 176 млрд, при этом в строке кредиты и займы снизилась со 105 до 82 млрд.

3️⃣Объем денежных средств на счетах вырос с 7,5 до 31,3 млрд.

4️⃣Среди владельцев есть три крупных держателя акций: Роснефть 57,7% Республика Башкортостан 25%, и АО НРД 9,1 %. Среди совета директоров и членов правления держателей акций нет.

5️⃣За четыре года, с момента смены владельца компания исправно платит дивиденды в районе 150 рублей на акцию. Разницы между величиной выплат между привилегированными акциями и обыкновенными нет, платят одинаково. В 2020 году компания сделала выбор в пользу уменьшения выплат по понятным причинам.

6️⃣Оценивая отчет за 6 месяцев 2020 года из интересного видим, что денежных средств на счетах из 31 млрд на конец 2019 года, осталось 1,5 млрд что довольно таки тревожно. Выручка снизилась на 134,3 млрд до 290 млрд по сравнению с аналогичным периодом прошлого года. Убыток на акцию 37 рублей против прибыли 256 рублей за 6 месяцев 2019 года, что тоже не добавляет радости. Долгосрочные обязательства выросли на 5,3 млрд, что неплохо. Из приятного — снижаются товарно-материальные запасы, что возможно в случаях когда спрос на продукцию компании выше чем объем производимых товаров (поправьте если ошибаюсь). В общем ожидаемо плохой отчёт, но чтобы делать выводы по этому году надо ждать отчёт за весь весь период. Как говорится цыплят по осени считают.

7️⃣Мое самое любимое занятие — следить за размером вознаграждений топам. В последний год владения АФК Система членам исполнительного органа было выплачено 1 071 779 020 рублей, а членам совета директоров 60 209 457 р. За предыдущие годы также выплачивались приличные суммы. С 2017 по 2019 членам исполнительного органа выплачено 114,1; 96; 116 млн рублей соответственно. Довольно таки значительная экономия. Кстати в соответствии с “положение пао анк «башнефть» о вознаграждениях и компенсациях, выплачиваемых членам совета директоров публичного акционерного общества «акционерная нефтяная компания «башнефть»” с 15 января 2019 члены совета директоров имеют фиксированный размер вознаграждения в размере 9,6 млн рублей за корпоративный год, что лишает дополнительной мотивации по увеличению капитализации компании и улучшению производственных показателей.

8️⃣ Еще один интересный и неприятный факт- за время владения Роснефтью дебиторская задолженность выросла значительно 100млрд.

Чем глубже погружаешься в отчетность, приказы, внутренние дела компании тем больше интересного узнаешь, появляется какое то понимание положения дел. До момента когда я начал писать обзор на Башнефть, я действительно считал компанию очень интересной для инвестирования, но чем дальше я смотрю, тем больше подводных камней появляется и инвестиционная привлекательность снижается. В общем жду отчет за полный год, держу префы. Почему — при одинаковой дивдоходности по префам и обычке смысл переплачивать 395 р (29.08.2020)?

Стратегия "Анти-Вася" - миф или реальность ?

🗣Автор: Андрей Л.

Я хотел бы поделиться с сообществом своим открытием в моделировании портфелей.

Как известно, отдельные несознательные граждане любят на Смарт-Лабе поиздеваться над Василием.

Некоторые даже говорят, что стратегия Анти-Вася по своей прибыльности превосходит более доступные для неопытного инвестора альтернативы, такие как рэкет, торговлю наркотиками и организацию подпольных борделей.

Мне надоело слушать эти инсинуации, и я решил провести исследование на тему

«Стратегия Анти-Вася — цифровое моделирование с использованием Big data and Neural Networks»

Давайте допустим, что существует индивидум с доступом к мыслям Василия, и он делает диаметрально противоположные ставки.

Разумно будет предположить, что доходность торговли этого индивидума будет противоположной доходности Василия, приведенной в его профиле eToro. Это и будет наша умозрительная стратегия «Анти-Вася».

Итак, используя этот прорыв в научной дедукции, забиваем обе стратегии в эксел.

Предполагаем, что в начале каждой стратегии у инвестора есть 1000 долларов, и не предполагаем довнос средств

Что имеем ?(смотри картинку)

Стратегия Вася за 5 лет превратила бы 1000 долл в 797, но и стратегия Анти-Вася не принесла бы прибыли — от нее осталось бы 926 долл

Если соревноваться в убытках, то стратегия «Вася» принесла бы 203 долл убытков супуротив 74 долл у «Анти-Вася», то есть на 175 процентов больше, это да.....

Так что прекратите ваши инсинуации о чудодейственной силе стратегии «Анти-Вася», и ищите грааль в другом месте

🗣Автор: Андрей Л.

Я хотел бы поделиться с сообществом своим открытием в моделировании портфелей.

Как известно, отдельные несознательные граждане любят на Смарт-Лабе поиздеваться над Василием.

Некоторые даже говорят, что стратегия Анти-Вася по своей прибыльности превосходит более доступные для неопытного инвестора альтернативы, такие как рэкет, торговлю наркотиками и организацию подпольных борделей.

Мне надоело слушать эти инсинуации, и я решил провести исследование на тему

«Стратегия Анти-Вася — цифровое моделирование с использованием Big data and Neural Networks»

Давайте допустим, что существует индивидум с доступом к мыслям Василия, и он делает диаметрально противоположные ставки.

Разумно будет предположить, что доходность торговли этого индивидума будет противоположной доходности Василия, приведенной в его профиле eToro. Это и будет наша умозрительная стратегия «Анти-Вася».

Итак, используя этот прорыв в научной дедукции, забиваем обе стратегии в эксел.

Предполагаем, что в начале каждой стратегии у инвестора есть 1000 долларов, и не предполагаем довнос средств

Что имеем ?(смотри картинку)

Стратегия Вася за 5 лет превратила бы 1000 долл в 797, но и стратегия Анти-Вася не принесла бы прибыли — от нее осталось бы 926 долл

Если соревноваться в убытках, то стратегия «Вася» принесла бы 203 долл убытков супуротив 74 долл у «Анти-Вася», то есть на 175 процентов больше, это да.....

Так что прекратите ваши инсинуации о чудодейственной силе стратегии «Анти-Вася», и ищите грааль в другом месте

{kind=link}

🔥Итоги дня: IMOEX -1%. Газпром делает прогнозы

📉Газпром -1.1% Отчитался по МСФО за 1п. 2020 года, прибыль для дивидендов за полгода сократилась до 216 млрд рублей с 288 млрд рублей за 1 кв. Компания сообщила что нацелена на 40% от прибыли, если ситуация не улучшится, по итогам 2020 года можно ожидать дивиденд в районе 9 руб./ао. https://smart-lab.ru/q/GAZP/dividend/

Компания сохраняет прогноз цены реализации газа($133 за тыс. куб. м), Чистый долг / EBITDA по итогам года превысит 2,5, но компания настроена платить 40% от прибыли. Кап. затраты ожидаются на уровне 1,3 трлн. руб., ждёт восстановления мирового рынка газа во втором полугодии. Зима 2020-21гг по фундаментальному прогнозу ожидается суровая, может стать «белым лебедем».

📈Яндекс +3.5% После закрытия торгов вступят изменения в индексе MSCI. Напомню что индекс-провайдер MSCI объявил результаты ребалансировки индекса Russia 10/40. Яндекс вошел в топ-4 акций в индексе с весом 9.44%.

📉Аэрофлот -2.5% Пока не утвердил точный объем допэмиссии акций, сообщил замгендиректора компании по коммерции и финансам Андрей Чиханчин, технически возможна допэмиссия до 1,7 млрд акций. Цена размещения будет зависеть от рынка.

📈Группа ПИК +1.1% Рост на хорошем отчёте, ЧП за 1 пг МСФО +87,1% составила 18,0 млрд рублей. Недвижимость чувствует себя хорошо в 1 п.

📈Русская аквакультура +0.2% убыток 401 млн.руб. за 1 пг МСФО против прибыли годом ранее, основной убыток принесла переоценка биологических активов. Компания планирует придерживаться регулярных дивидендных выплат, сообщил гендиректор компании Илья Соснов.

📈МКБ +0.6% Рост прибыль по МСФО в 1 пг в 4 раза толкает котировки вверх.

📉Газпром -1.1% Отчитался по МСФО за 1п. 2020 года, прибыль для дивидендов за полгода сократилась до 216 млрд рублей с 288 млрд рублей за 1 кв. Компания сообщила что нацелена на 40% от прибыли, если ситуация не улучшится, по итогам 2020 года можно ожидать дивиденд в районе 9 руб./ао. https://smart-lab.ru/q/GAZP/dividend/

Компания сохраняет прогноз цены реализации газа($133 за тыс. куб. м), Чистый долг / EBITDA по итогам года превысит 2,5, но компания настроена платить 40% от прибыли. Кап. затраты ожидаются на уровне 1,3 трлн. руб., ждёт восстановления мирового рынка газа во втором полугодии. Зима 2020-21гг по фундаментальному прогнозу ожидается суровая, может стать «белым лебедем».

📈Яндекс +3.5% После закрытия торгов вступят изменения в индексе MSCI. Напомню что индекс-провайдер MSCI объявил результаты ребалансировки индекса Russia 10/40. Яндекс вошел в топ-4 акций в индексе с весом 9.44%.

📉Аэрофлот -2.5% Пока не утвердил точный объем допэмиссии акций, сообщил замгендиректора компании по коммерции и финансам Андрей Чиханчин, технически возможна допэмиссия до 1,7 млрд акций. Цена размещения будет зависеть от рынка.

📈Группа ПИК +1.1% Рост на хорошем отчёте, ЧП за 1 пг МСФО +87,1% составила 18,0 млрд рублей. Недвижимость чувствует себя хорошо в 1 п.

📈Русская аквакультура +0.2% убыток 401 млн.руб. за 1 пг МСФО против прибыли годом ранее, основной убыток принесла переоценка биологических активов. Компания планирует придерживаться регулярных дивидендных выплат, сообщил гендиректор компании Илья Соснов.

📈МКБ +0.6% Рост прибыль по МСФО в 1 пг в 4 раза толкает котировки вверх.

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

Экспорт сильный, порывистый. «Газпром» пересмотрел свой прогноз поставок в Европу

Группа сливки: кто получит льготы по соглашению с Кипром о налогах. Уже со следующего года претендовать на пониженную ставку по дивидендам теоретически смогут QIWI, «Русагро» и HeadHunter

Дальнему Востоку вернут долги за уголь. Десятилетние расходы «РусГидро» компенсируют из тарифа

«Транснефть» оценила ущерб от навала танкера на причал в Приморске

«Магнит» притянул курьеров. Продукты из магазинов сети начнет доставлять Delivery Club

В отпуск без долгов. Эмитенты облигаций сократили активность вместе с инвесторами

https://smart-lab.ru/blog/news/643185.php

#gazp #trnfp #hydr #mgnt

Экспорт сильный, порывистый. «Газпром» пересмотрел свой прогноз поставок в Европу

Группа сливки: кто получит льготы по соглашению с Кипром о налогах. Уже со следующего года претендовать на пониженную ставку по дивидендам теоретически смогут QIWI, «Русагро» и HeadHunter

Дальнему Востоку вернут долги за уголь. Десятилетние расходы «РусГидро» компенсируют из тарифа

«Транснефть» оценила ущерб от навала танкера на причал в Приморске

«Магнит» притянул курьеров. Продукты из магазинов сети начнет доставлять Delivery Club

В отпуск без долгов. Эмитенты облигаций сократили активность вместе с инвесторами

https://smart-lab.ru/blog/news/643185.php

#gazp #trnfp #hydr #mgnt

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Экспорт сильный, порывистый. « Газпром » пересмотрел свой прогноз поставок в Европу Рост продаж газа в конце лета, восстановление

Брокер обманывает? Пять «высокодоходных» облигаций с подвохом

🗣Автор: Евгений

Облигации могут показаться достаточно простым инструментом фондового рынка: купил себе да получай купоны, а в конце номинал — казалось бы, чего сложного?

Но, на самом деле, все может быть не так просто — и не в нашу с вами пользу.

Я разберу пять выпусков облигаций, заявленная брокером доходность которых скрывает подвох:

👉🏻Солид-Лизинг выпуск 5 (RU000A100TD8) — заявленная доходность 14.28% годовых

👉🏻Лизинг-Трейд выпуск 1 (RU000A101CB6) - 12.06% годовых

👉🏻Калужская СК выпуск 1 (RU000A0ZZYL5) - 13.06% годовых

👉🏻ФЭС-Агро выпуск 1 (RU000A1009R5) - 13.57% годовых

👉🏻Роделен выпуск 2 (RU000A100W29) - 12.8% годовых

Я инвестирую на фондовом рынке через Тинькофф.Инвестиции и заявленные доходности брал оттуда.

❗️Ищем подводные камни

Давайте попробуем понять, правильно ли брокер рассчитывает доходности для облигаций и какие нюансы есть у рассматриваемых выпусков.

Основных нюансов у нас есть два:

👉🏻оферта

👉🏻амортизация

❗️Оферта

Оферта — это когда в определённые даты можно предъявить свои облигации к погашению по номиналу, хотя финальная дата погашения еще не наступила.

Например, Солид-Лизинг выпуск 5 должен быть погашен 7-го сентября 2022, но оферта у него будет на год раньше, 22-го сентября 2021.

У Калужской СК выпуск 1 погашение 11-го декабря 2023, а оферта 20-го декабря 2021, на два года раньше.

В чём тут подвох? В том, что на купоны, которые идут после оферты, компании заново устанавливают процентную ставку. И если фирма решит, что ей заёмные деньги больше не нужны, она объявит ставку в 0.1% годовых — чтобы все держатели облигаций несли бумаги на выкуп.

Тот, кто прошляпит подобную оферту, может ещё долго сидеть с фактически заблокированными деньгами, потому что продать в рынок облигацию с купоном 0.1% можно будет только с большим убытком.

Что же делать? За две недели до оферты компания обязана раскрыть ставку дальнейших купонов, чтобы кредиторы могли решить, интересно им дальше держать облигации или нет. Если связываетесь с облигациями с офертой — ставьте себе в календарь напоминания о выходе такой информации и следите за ней.

Если вы решили сдать облигации на погашение по оферте, вам нужно дать особое распоряжение своему брокеру не позднее, чем за 3 дня до оферты. У некоторых брокеров эта процедура платная (в Тинькофф.Инвестициях денег не берут).

Возвращаясь к нашим облигациям Солид-Лизинг выпуск 5 и Калужской СК выпуск 1 — брокер правильно указывает доходность бумаг, но расчёт доходности производится до оферты, потому как предсказать ставку по дальнейшим купонам никто не может.

❗️Амортизация

Амортизация — это когда компания начинает платить не только купон по облигации, но и частично погашать номинал.

Например:

👉🏻был номинал 1000 рублей

👉🏻вместе с купоном было возвращено 100 рублей от него

👉🏻остался номинал в 900 рублей

👉🏻следовательно, размер следующего купона уменьшится (не процентная ставка!)

И тут кроется тот самый подвох, который может стать неприятным открытием, если его не учесть заранее: брокер явно считает доходность бумаги на средневзвешенное значение вложенных средств.

То есть, если вы вложили 1000 рублей в облигацию с ежеквартальным купоном в 10% и амортизацией 100 рублей каждую выплату, то средневзвешенное значение вложенных средств будет равно 550 рублям.

На 550 рублей такая облигация принесёт 10% годовых доходности — и именно такую цифру покажет брокер. Но на исходную 1000 рублей получится всего 5.5% годовых.

А теперь давайте посмотрим доходность на исходные вложения трёх облигаций из нашего списка, которые используют амортизацию:

👉🏻Лизинг-Трейд выпуск 1 - 6.52% годовых (почти в 2 раза меньше)

👉🏻Роделен выпуск 2 - 3.43% годовых (в 3.5 раза меньше)

👉🏻ФЭС-Агро выпуск 1 - 3.67% годовых (почти в 4 раза меньше!)

Если вы не планируете сознательно использовать бумаги с амортизацией (чтобы, например, перевложить или вывести часть средств), то лучше выбирайте бумаги без неё.

🗣Автор: Евгений

Облигации могут показаться достаточно простым инструментом фондового рынка: купил себе да получай купоны, а в конце номинал — казалось бы, чего сложного?

Но, на самом деле, все может быть не так просто — и не в нашу с вами пользу.

Я разберу пять выпусков облигаций, заявленная брокером доходность которых скрывает подвох:

👉🏻Солид-Лизинг выпуск 5 (RU000A100TD8) — заявленная доходность 14.28% годовых

👉🏻Лизинг-Трейд выпуск 1 (RU000A101CB6) - 12.06% годовых

👉🏻Калужская СК выпуск 1 (RU000A0ZZYL5) - 13.06% годовых

👉🏻ФЭС-Агро выпуск 1 (RU000A1009R5) - 13.57% годовых

👉🏻Роделен выпуск 2 (RU000A100W29) - 12.8% годовых

Я инвестирую на фондовом рынке через Тинькофф.Инвестиции и заявленные доходности брал оттуда.

❗️Ищем подводные камни

Давайте попробуем понять, правильно ли брокер рассчитывает доходности для облигаций и какие нюансы есть у рассматриваемых выпусков.

Основных нюансов у нас есть два:

👉🏻оферта

👉🏻амортизация

❗️Оферта

Оферта — это когда в определённые даты можно предъявить свои облигации к погашению по номиналу, хотя финальная дата погашения еще не наступила.

Например, Солид-Лизинг выпуск 5 должен быть погашен 7-го сентября 2022, но оферта у него будет на год раньше, 22-го сентября 2021.

У Калужской СК выпуск 1 погашение 11-го декабря 2023, а оферта 20-го декабря 2021, на два года раньше.

В чём тут подвох? В том, что на купоны, которые идут после оферты, компании заново устанавливают процентную ставку. И если фирма решит, что ей заёмные деньги больше не нужны, она объявит ставку в 0.1% годовых — чтобы все держатели облигаций несли бумаги на выкуп.

Тот, кто прошляпит подобную оферту, может ещё долго сидеть с фактически заблокированными деньгами, потому что продать в рынок облигацию с купоном 0.1% можно будет только с большим убытком.

Что же делать? За две недели до оферты компания обязана раскрыть ставку дальнейших купонов, чтобы кредиторы могли решить, интересно им дальше держать облигации или нет. Если связываетесь с облигациями с офертой — ставьте себе в календарь напоминания о выходе такой информации и следите за ней.

Если вы решили сдать облигации на погашение по оферте, вам нужно дать особое распоряжение своему брокеру не позднее, чем за 3 дня до оферты. У некоторых брокеров эта процедура платная (в Тинькофф.Инвестициях денег не берут).

Возвращаясь к нашим облигациям Солид-Лизинг выпуск 5 и Калужской СК выпуск 1 — брокер правильно указывает доходность бумаг, но расчёт доходности производится до оферты, потому как предсказать ставку по дальнейшим купонам никто не может.

❗️Амортизация

Амортизация — это когда компания начинает платить не только купон по облигации, но и частично погашать номинал.

Например:

👉🏻был номинал 1000 рублей

👉🏻вместе с купоном было возвращено 100 рублей от него

👉🏻остался номинал в 900 рублей

👉🏻следовательно, размер следующего купона уменьшится (не процентная ставка!)

И тут кроется тот самый подвох, который может стать неприятным открытием, если его не учесть заранее: брокер явно считает доходность бумаги на средневзвешенное значение вложенных средств.

То есть, если вы вложили 1000 рублей в облигацию с ежеквартальным купоном в 10% и амортизацией 100 рублей каждую выплату, то средневзвешенное значение вложенных средств будет равно 550 рублям.

На 550 рублей такая облигация принесёт 10% годовых доходности — и именно такую цифру покажет брокер. Но на исходную 1000 рублей получится всего 5.5% годовых.

А теперь давайте посмотрим доходность на исходные вложения трёх облигаций из нашего списка, которые используют амортизацию:

👉🏻Лизинг-Трейд выпуск 1 - 6.52% годовых (почти в 2 раза меньше)

👉🏻Роделен выпуск 2 - 3.43% годовых (в 3.5 раза меньше)

👉🏻ФЭС-Агро выпуск 1 - 3.67% годовых (почти в 4 раза меньше!)

Если вы не планируете сознательно использовать бумаги с амортизацией (чтобы, например, перевложить или вывести часть средств), то лучше выбирайте бумаги без неё.

Ваш Макаронный Монстр

🗣Автор: pol unlim

Наверняка, многие знакомы с Макаронным Монстром. Казалось бы, при чем здесь инвестирование и трейдинг? Давайте по порядку.

Когда в 2005 году штат Канзас решил провести слушания по поводу введения в школьную программу образования наравне с теорией эволюции теорию «Разумного замысла» о преднамеренном создании мира Богом, физик Бобби Хендерсон в знак протеста написал открытое письмо, где говорил, что необходимо также на равных правах с другими религиями добавить в программу теорию пастафарианства (от слова pasta), которую сам и придумал.

Согласно этой теории, невидимый и неощутимый Летающий Макаронный Монстр создал Вселенную. В качестве аргументов Бобби приводит утверждение, что всякий раз, когда учёный проводит радиоуглеродный анализ, его божество изменяет результат измерения своей макаронной десницей (принцип неопределенности), а пираты, первые пастафариане — «абсолютно божественные создания», здесь же Бобби приводит график зависимости числа пиратов в мире и температуры окружающей среды, где явно видна высокая корреляция (взаимосвязь) убывания числа пиратов и роста температуры, и заключает, что «глобальное потепление, землетрясения, ураганы и другие стихийные бедствия являются прямым следствием сокращения числа пиратов с XIX века». Также он указывает на то, что что в Сомали наибольшее количество пиратов, что приводит к самым низким выбросам углерода в мире.

Да, это прием аргументирования “доведение до абсурда”. И хотя здесь мы можем явно понять, что такие умозаключения о причинно-следственных связях являются ложными, несмотря на внешнюю картину взаимосвязи, не так давно рыжих сжигали на кострах, как носителей дьявольского огня, и сегодня в нашей жизни непременно существуют разные сильные заблуждения, о которых мы можем не догадываться, но которые через несколько лет будут казаться очевидными.

❓Что уж тут говорить об инвестировании и трейдинге?

В инвестировании существует так много догм, что не счесть. То же самое общепринятое влияние увеличения баланса ФРС на капитализацию рынка во многом является не таким, как оно есть по факту. И об этом мы не будем спорить — бесполезно.

Также каждый день постят разные графики, где изображены разные показатели и динамика рынка, динамика акций или что-то еще. Но проблема в том, что схожесть графиков редко означает наличие реальной взаимосвязи. Это одна проблема ложных взаимосвязей или, как принято говорить, ложных корреляций, как в примере с пиратами и температурой окружающей среды.

Другая проблема уже больше относится к Макаронному Монстру в целом – это проблема веры, потому что в реальности использование тех или иных подходов у людей сводится к их убеждениям: кто-то верит в волны Эллиотта, кто-то в числа Фибоначчи, кто-то в фундаментальный анализ, а кто-то в лунные циклы. И чем дольше человек следует какому-то подходу, даже если изначально он просто хотел попробовать, тем больше он становится зависим.

Читайте продолжение тут https://smart-lab.ru/blog/642859.php

🗣Автор: pol unlim

Наверняка, многие знакомы с Макаронным Монстром. Казалось бы, при чем здесь инвестирование и трейдинг? Давайте по порядку.

Когда в 2005 году штат Канзас решил провести слушания по поводу введения в школьную программу образования наравне с теорией эволюции теорию «Разумного замысла» о преднамеренном создании мира Богом, физик Бобби Хендерсон в знак протеста написал открытое письмо, где говорил, что необходимо также на равных правах с другими религиями добавить в программу теорию пастафарианства (от слова pasta), которую сам и придумал.

Согласно этой теории, невидимый и неощутимый Летающий Макаронный Монстр создал Вселенную. В качестве аргументов Бобби приводит утверждение, что всякий раз, когда учёный проводит радиоуглеродный анализ, его божество изменяет результат измерения своей макаронной десницей (принцип неопределенности), а пираты, первые пастафариане — «абсолютно божественные создания», здесь же Бобби приводит график зависимости числа пиратов в мире и температуры окружающей среды, где явно видна высокая корреляция (взаимосвязь) убывания числа пиратов и роста температуры, и заключает, что «глобальное потепление, землетрясения, ураганы и другие стихийные бедствия являются прямым следствием сокращения числа пиратов с XIX века». Также он указывает на то, что что в Сомали наибольшее количество пиратов, что приводит к самым низким выбросам углерода в мире.

Да, это прием аргументирования “доведение до абсурда”. И хотя здесь мы можем явно понять, что такие умозаключения о причинно-следственных связях являются ложными, несмотря на внешнюю картину взаимосвязи, не так давно рыжих сжигали на кострах, как носителей дьявольского огня, и сегодня в нашей жизни непременно существуют разные сильные заблуждения, о которых мы можем не догадываться, но которые через несколько лет будут казаться очевидными.

❓Что уж тут говорить об инвестировании и трейдинге?

В инвестировании существует так много догм, что не счесть. То же самое общепринятое влияние увеличения баланса ФРС на капитализацию рынка во многом является не таким, как оно есть по факту. И об этом мы не будем спорить — бесполезно.

Также каждый день постят разные графики, где изображены разные показатели и динамика рынка, динамика акций или что-то еще. Но проблема в том, что схожесть графиков редко означает наличие реальной взаимосвязи. Это одна проблема ложных взаимосвязей или, как принято говорить, ложных корреляций, как в примере с пиратами и температурой окружающей среды.

Другая проблема уже больше относится к Макаронному Монстру в целом – это проблема веры, потому что в реальности использование тех или иных подходов у людей сводится к их убеждениям: кто-то верит в волны Эллиотта, кто-то в числа Фибоначчи, кто-то в фундаментальный анализ, а кто-то в лунные циклы. И чем дольше человек следует какому-то подходу, даже если изначально он просто хотел попробовать, тем больше он становится зависим.

Читайте продолжение тут https://smart-lab.ru/blog/642859.php

smart-lab.ru

Ваш Макаронный Монстр

Наверняка, многие знакомы с Макаронным Монстром. Казалось бы, при чем здесь инвестирование и трейдинг? Давайте по порядку. Когда в

Forwarded from Инвестируй или проиграешь | Юрий Козлов

📰 На минувших выходных появились две интересные новости: сначала стало известно о задержании гендиректора «Мособлэнерго» Алексея Брижаня и его заместителя Алексея Астапова, а днём позже суд принял решение на два месяца оставить их под арестом, по делу о получении взятки в особо крупном размере. Речь идёт об «откатах» порядка 15% от стоимости заключённых контрактов, а также о привлечении к ряду работ подрядчиков, аффилированных с руководителями «Мособлэнерго».

🤙 Но оставим юридические аспекты за гранью данного поста. Куда более любопытным представляется тот факт, что МОЭСК на фоне всех этих скандалов может оказаться главным бенефициаром, став практически единоличным поставщиком электросетевых услуг в Москве и Московской области. Судите сами: на долю МОЭСК приходится сейчас около 70% электросетевого рынка Московской области, у Мособлэнерго эта цифра составляет порядка 20%.

С учётом тренда последних лет на консолидацию в отрасли и под надёжным крылом Россетей, которые прямым текстом заявляют, что в монопольном секторе конкуренции быть не должно, МОЭСК вполне может начать охоту за лакомым куском под названием Мособлэнерго. К тому же, для единственного мажоритарного акционера Мособлэнерго в лице Московской области (с пакетом в 100% акций) будет разумно и удобно в случае продажи иметь дело с гос.компанией.

❓ Что выиграет МОЭСК, став монополистом на рынке Москвы и Московской области?

1️⃣ Сокращение расходов на персонал. При слиянии компаний возникает ситуация, когда ключевые посты занимают несколько руководителей. Соответственно, избавление от этого дублирования позволит сократить соответствующие расходы примерно на 20-25%.

2️⃣ Уменьшение стоимости заимствований. От размера активов компании зависит ставка, под которую банки готовы выдать ей кредит или под которую компания может выпустить облигации. В 2019 году средняя процентная ставка МОЭСК составила 8,93%, в то время как на порядок более крупная ФСК ЕЭС может похвастаться куда более выгодной ставкой на рынке займов в 6,14%.

3️⃣ Сокращение перекрёстных расходов. В 2019 году Мособлэнерго покупал 85% электроэнергии на продажу у МОЭСК, что создавало дополнительные расходы. Соответственно, объединение компаний избавит от необходимости оказывать лишние услуги.

👉 Котировки акций МОЭСК пока ведут себя относительно спокойно, однако как только рынок начнёт закладывать сценарий возможного поглощения Мособлэнерго они могут показать неплохой рост.

#MSRS

🤙 Но оставим юридические аспекты за гранью данного поста. Куда более любопытным представляется тот факт, что МОЭСК на фоне всех этих скандалов может оказаться главным бенефициаром, став практически единоличным поставщиком электросетевых услуг в Москве и Московской области. Судите сами: на долю МОЭСК приходится сейчас около 70% электросетевого рынка Московской области, у Мособлэнерго эта цифра составляет порядка 20%.

С учётом тренда последних лет на консолидацию в отрасли и под надёжным крылом Россетей, которые прямым текстом заявляют, что в монопольном секторе конкуренции быть не должно, МОЭСК вполне может начать охоту за лакомым куском под названием Мособлэнерго. К тому же, для единственного мажоритарного акционера Мособлэнерго в лице Московской области (с пакетом в 100% акций) будет разумно и удобно в случае продажи иметь дело с гос.компанией.

❓ Что выиграет МОЭСК, став монополистом на рынке Москвы и Московской области?

1️⃣ Сокращение расходов на персонал. При слиянии компаний возникает ситуация, когда ключевые посты занимают несколько руководителей. Соответственно, избавление от этого дублирования позволит сократить соответствующие расходы примерно на 20-25%.

2️⃣ Уменьшение стоимости заимствований. От размера активов компании зависит ставка, под которую банки готовы выдать ей кредит или под которую компания может выпустить облигации. В 2019 году средняя процентная ставка МОЭСК составила 8,93%, в то время как на порядок более крупная ФСК ЕЭС может похвастаться куда более выгодной ставкой на рынке займов в 6,14%.

3️⃣ Сокращение перекрёстных расходов. В 2019 году Мособлэнерго покупал 85% электроэнергии на продажу у МОЭСК, что создавало дополнительные расходы. Соответственно, объединение компаний избавит от необходимости оказывать лишние услуги.

👉 Котировки акций МОЭСК пока ведут себя относительно спокойно, однако как только рынок начнёт закладывать сценарий возможного поглощения Мособлэнерго они могут показать неплохой рост.

#MSRS

{kind=link}

Forwarded from Сигналы РЦБ

#MOEX #GLTR

🏦 Листинг на МосБирже: пришла очередь GlobalTrans

Сегодня совет директоров GlobalTrans сообщил о планах провести листинг на МосБирже, в дополнение к листингу в Лондоне.

Все больше Российских компаний выбирают листинг в Москве, и инвесторы готовы поддержать их котировки. Благодаря рекордному притоку физлиц на рынок, размещение в Москве сопровождается мощным ростом акций: акции Mail выросли с момента объявления о размещении на 70% за 2 месяца, а акции Petropavlovsk - на 40% за 2.5 месяца с размещения.

Листинг GlobalTrans состоится во 2 полугодии 2020 года, акции растут пока на 3% с момента объявления. На фоне самой высокой дивдоходности среди Российских акций активный рост может продолжится. @cbrstocks

🏦 Листинг на МосБирже: пришла очередь GlobalTrans

Сегодня совет директоров GlobalTrans сообщил о планах провести листинг на МосБирже, в дополнение к листингу в Лондоне.

Все больше Российских компаний выбирают листинг в Москве, и инвесторы готовы поддержать их котировки. Благодаря рекордному притоку физлиц на рынок, размещение в Москве сопровождается мощным ростом акций: акции Mail выросли с момента объявления о размещении на 70% за 2 месяца, а акции Petropavlovsk - на 40% за 2.5 месяца с размещения.

Листинг GlobalTrans состоится во 2 полугодии 2020 года, акции растут пока на 3% с момента объявления. На фоне самой высокой дивдоходности среди Российских акций активный рост может продолжится. @cbrstocks

Историческая балансировка MSCI Russia

🗣Автор: Александр Шадрин

Вчерашняя балансировка MSCI Russia, конечно, войдет в историю.

Основные доноры — Газпром, Сбербанк и ЛУКойл, ввиду их бОльшей доли в индексе, но всем пришлось отдать свою «десятину» Яндексу.

После таких событий, всё меньше и меньше хочется быть держателем индексных фондов.

👉🏻Обсудить - https://smart-lab.ru/blog/643217.php

🗣Автор: Александр Шадрин

Вчерашняя балансировка MSCI Russia, конечно, войдет в историю.

Основные доноры — Газпром, Сбербанк и ЛУКойл, ввиду их бОльшей доли в индексе, но всем пришлось отдать свою «десятину» Яндексу.

После таких событий, всё меньше и меньше хочется быть держателем индексных фондов.

👉🏻Обсудить - https://smart-lab.ru/blog/643217.php