Новости компаний — обзоры прессы перед открытием рынка

Контейнеры пошли в «Дело». Контролирующим акционером оператора стала группа Сергея Шишкарева

Юристы дают «Газпрому» шанс. Суд Швеции еще может встать на его сторону по жалобам в рамках споров с «Нафтогазом»

«РусГидро» сливается из Армении. Компания продает ГЭС группе «Ташир»

Mail.ru Group поступила в супермаркеты. Компания начала размещение indoor-рекламы

«Русал» переучтет владельцев ценных бумаг. Компания создает еще одного регистратора

Ozon получил 11 млрд рублей на развитие

https://smart-lab.ru/blog/news/577484.php

#trcn #gazp #hydr #mail #five #rual #afks

Контейнеры пошли в «Дело». Контролирующим акционером оператора стала группа Сергея Шишкарева

Юристы дают «Газпрому» шанс. Суд Швеции еще может встать на его сторону по жалобам в рамках споров с «Нафтогазом»

«РусГидро» сливается из Армении. Компания продает ГЭС группе «Ташир»

Mail.ru Group поступила в супермаркеты. Компания начала размещение indoor-рекламы

«Русал» переучтет владельцев ценных бумаг. Компания создает еще одного регистратора

Ozon получил 11 млрд рублей на развитие

https://smart-lab.ru/blog/news/577484.php

#trcn #gazp #hydr #mail #five #rual #afks

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Контейнеры пошли в «Дело». Контролирующим акционером оператора стала группа Сергея Шишкарева Итоги аукциона по продаже контроля в крупнейшем в

Ответ Налоговой о уведомлении, о наличи брокерского счета за границей

Спросил Налоговую, на каком бланке ( текущий бланк только для банковских счетов ), и когда можно подать уведомление о наличие брокерского счета открытого в зарубежном брокере. Смысл такой что с 01.01.2020 вступят поправки в ФЗ «О валютном регулировании и валютном контроле» где нужно будет подавать сведения не только о банковских счетах но и всех других открытых в фин. организациях. В итоге мне ответили что подавать сведения о брокерских счетах открытых до 01.01.2020 не нужно. Правильно ли я их понял что эти поправки будут действовать только на счета открываемые после 2020 года и только по ним нужно подавать уведомление об Открытии, а нам с нашими уже открытыми только заполнять справку о движении средств по ним ?

https://smart-lab.ru/blog/577360.php

Спросил Налоговую, на каком бланке ( текущий бланк только для банковских счетов ), и когда можно подать уведомление о наличие брокерского счета открытого в зарубежном брокере. Смысл такой что с 01.01.2020 вступят поправки в ФЗ «О валютном регулировании и валютном контроле» где нужно будет подавать сведения не только о банковских счетах но и всех других открытых в фин. организациях. В итоге мне ответили что подавать сведения о брокерских счетах открытых до 01.01.2020 не нужно. Правильно ли я их понял что эти поправки будут действовать только на счета открываемые после 2020 года и только по ним нужно подавать уведомление об Открытии, а нам с нашими уже открытыми только заполнять справку о движении средств по ним ?

https://smart-lab.ru/blog/577360.php

{kind=link}

#Алготрейдинг Сегодня на Кипре в Лимассоле собрался весь бомонд российского алготрейдинга. Репортаж с конференции буду вести здесь:

https://smart-lab.ru/chat/?x=5362

или здесь:

https://smart-lab.ru/trading/algo-trading-conference-limassol-2019

https://smart-lab.ru/chat/?x=5362

или здесь:

https://smart-lab.ru/trading/algo-trading-conference-limassol-2019

smart-lab.ru

Чат Алго конференция Кипр-Лимассол

Тема Алго конференция Кипр-Лимассол в чате в максимально удобном и привычном формате

Андрей Мовчан: Почему Мосбиржа показывает рекордный рост, несмотря на застой в экономике

Пока все обсуждают, как вернуть экономику России от многолетнего застоя к росту, российский фондовый рынок ведет себя так, как будто делать ничего не надо – все и так уже наладилось. В начале ноября индекс Мосбиржи (MOEX, ранее MICEX) установил новый исторический рекорд, превысив 3000 пунктов.

Весь 2019 год этот индекс устанавливал рекорд за рекордом, давая поводы для оптимистичных заключений о состоянии российского фондового рынка, перспектив инвестиций в российские ценные бумаги и вообще будущего экономики России. И правда, как может быть туманным будущее экономики страны, где фондовый индекс растет практически свечой на протяжении пяти лет?

Читать далее https://smart-lab.ru/blog/577486.php

Пока все обсуждают, как вернуть экономику России от многолетнего застоя к росту, российский фондовый рынок ведет себя так, как будто делать ничего не надо – все и так уже наладилось. В начале ноября индекс Мосбиржи (MOEX, ранее MICEX) установил новый исторический рекорд, превысив 3000 пунктов.

Весь 2019 год этот индекс устанавливал рекорд за рекордом, давая поводы для оптимистичных заключений о состоянии российского фондового рынка, перспектив инвестиций в российские ценные бумаги и вообще будущего экономики России. И правда, как может быть туманным будущее экономики страны, где фондовый индекс растет практически свечой на протяжении пяти лет?

Читать далее https://smart-lab.ru/blog/577486.php

smart-lab.ru

Андрей Мовчан: Почему Мосбиржа показывает рекордный рост, несмотря на застой в экономике

Пока все обсуждают, как вернуть экономику России от многолетнего застоя к росту, российский фондовый рынок ведет себя так, как

Goldman ждет ралли цикличных акций, зарождения «медвежьего» тренда на рынке бондов в 2020 г.

Глобальная экономика и корпоративные прибыли в мире стабилизируются в следующем году, и это позволит рисковым активам неплохо чувствовать себя, даже если центробанки не станут дальше смягчать монетарную политику, считают эксперты Goldman Sachs.

Главными темами на рынках в 2020 г. станет стабилизация глобального экономического роста, продолжение роста цикличных акций и «зарождение медвежьего тренда» на рынке облигаций, написали стратеги банка Лофти Кароуи, Зак Пандл, Камакшья Триведи и Джефри Кёрри в недавней записке клиентам.

Подробнее https://smart-lab.ru/company/just2trade/blog/577339.php

Глобальная экономика и корпоративные прибыли в мире стабилизируются в следующем году, и это позволит рисковым активам неплохо чувствовать себя, даже если центробанки не станут дальше смягчать монетарную политику, считают эксперты Goldman Sachs.

Главными темами на рынках в 2020 г. станет стабилизация глобального экономического роста, продолжение роста цикличных акций и «зарождение медвежьего тренда» на рынке облигаций, написали стратеги банка Лофти Кароуи, Зак Пандл, Камакшья Триведи и Джефри Кёрри в недавней записке клиентам.

Подробнее https://smart-lab.ru/company/just2trade/blog/577339.php

smart-lab.ru

Goldman ждет ралли цикличных акций, зарождения «медвежьего» тренда на рынке бондов в 2020 г.

Глобальная экономика и корпоративные прибыли в мире стабилизируются в следующем году, и это позволит рисковым активам неплохо чувствовать себя, даже

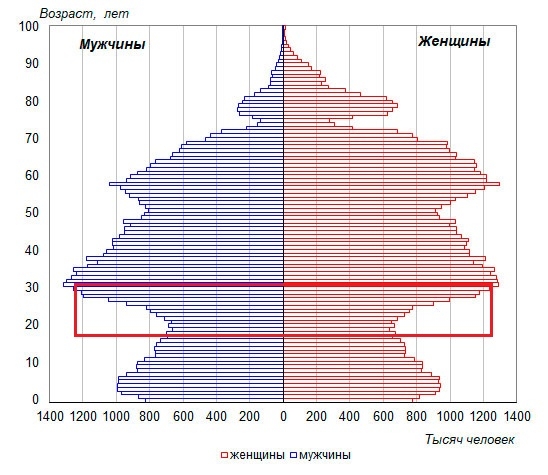

Почему рынок недвижимости скоро рухнет?

За прошлый год банки рапортовали о рекордных объемах выданной ипотеки. Смотрим на график демографической пирамиды и видим, что буквально 5 последних лет так называемые ячейки общества создавали люди, рожденные в перестройку, 1985-1989 годы. Это самая многочисленная группа населения. А в период с 2000 до 2008 года спрос на недвижимость был со стороны поколения шестидесятников, которые условно разъезжались с тёщами.

А сейчас в семейную жизнь начинает входить демографическая яма середины-конца 90-х. И продлится это около 10 лет. Соответственно прогнозируется существенный провал спроса. Более того, это повлечёт существенный провал спроса и на сопутствующие блага — утварь, автомобили, бытовую технику, детские товары итп.

Так что реальный кризис как раз только сейчас и начинается.

Источник: https://smart-lab.ru/blog/577727.php

За прошлый год банки рапортовали о рекордных объемах выданной ипотеки. Смотрим на график демографической пирамиды и видим, что буквально 5 последних лет так называемые ячейки общества создавали люди, рожденные в перестройку, 1985-1989 годы. Это самая многочисленная группа населения. А в период с 2000 до 2008 года спрос на недвижимость был со стороны поколения шестидесятников, которые условно разъезжались с тёщами.

А сейчас в семейную жизнь начинает входить демографическая яма середины-конца 90-х. И продлится это около 10 лет. Соответственно прогнозируется существенный провал спроса. Более того, это повлечёт существенный провал спроса и на сопутствующие блага — утварь, автомобили, бытовую технику, детские товары итп.

Так что реальный кризис как раз только сейчас и начинается.

Источник: https://smart-lab.ru/blog/577727.php

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

Германия ставит Opal ребром. Берлин будет бороться за доступ «Газпрома» к трубопроводу

«Яндекс» найдется в торговых центрах. Компания начала продажи товаров в собственной рознице

ВТБ открыл бюджету депозит. Банк поставил абсолютный рекорд по привлечению госсредств

«Наступит некий момент истины». Глава дирекции нефтепереработки «Газпром нефти» Михаил Антонов и гендиректор «Газпромнефть Марин Бункер» Алексей Медведев

«Ростелеком», «Ростех» и «Система» создадут радиоэлектронный консорциум

Резервы выводят на рынок. «Газфонд» меняет структуру активов

Исход из крипты: в России запретят расплачиваться биткоинами

https://smart-lab.ru/blog/news/577742.php

#gazp #vtbr #yndx #rtkm #afks #sibn

Германия ставит Opal ребром. Берлин будет бороться за доступ «Газпрома» к трубопроводу

«Яндекс» найдется в торговых центрах. Компания начала продажи товаров в собственной рознице

ВТБ открыл бюджету депозит. Банк поставил абсолютный рекорд по привлечению госсредств

«Наступит некий момент истины». Глава дирекции нефтепереработки «Газпром нефти» Михаил Антонов и гендиректор «Газпромнефть Марин Бункер» Алексей Медведев

«Ростелеком», «Ростех» и «Система» создадут радиоэлектронный консорциум

Резервы выводят на рынок. «Газфонд» меняет структуру активов

Исход из крипты: в России запретят расплачиваться биткоинами

https://smart-lab.ru/blog/news/577742.php

#gazp #vtbr #yndx #rtkm #afks #sibn

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Германия ставит Opal ребром. Берлин будет бороться за доступ « Газпрома » к трубопроводу Еврокомиссия не стала помогать «

Как ведет себя Московская Биржа в праздники США

Собрал статистику изменения индекса мосбиржи в праздники США за 5 лет(смотри картинку)

Робкие выводы:

👉🏻Перед Днем Президентов можно шортить фьюч мамбы.

👉🏻Перед Днем Труда можно покупать фьюч мамбы.

https://smart-lab.ru/blog/577717.php

Собрал статистику изменения индекса мосбиржи в праздники США за 5 лет(смотри картинку)

Робкие выводы:

👉🏻Перед Днем Президентов можно шортить фьюч мамбы.

👉🏻Перед Днем Труда можно покупать фьюч мамбы.

https://smart-lab.ru/blog/577717.php

{kind=link}

#LKOH

Лукойл: Рекордный FCF = рекордные дивиденды

Обзор от Дмитрия Баженова

☝🏻Выручка за январь – сентябрь незначительно снизилась на 1,1% по сравнению с аналогичным периодом прошлого года – до 5,9 трлн руб.

☝🏻Показатель EBITDA за отчётный период вырос на 14,5% по сравнению с аналогичным периодом 2018 г. – до 958,0 млрд руб., чему способствовал сегмент «Переработка, торговля и сбыт».

☝🏻CAPEX за январь – сентябрь сократился на 7,1% — до 314 млрд руб., а денежный поток от операционной деятельности вырос на 17,2% — до 831 млрд руб.

☝🏻Таким образом, на фоне растущего свободного денежного потока, Лукойл может направить рекордные дивиденды в истории копании

☝🏻По данным презентации, Лукойл только за III кв. 2019 г. направит дивиденд в размере 120 руб. на акцию.

☝🏻Также не забываем о buyback, который за счёт уменьшения акций в обращении приводит росту дивидендной доходности. По данным презентации, за 9 мес. 2019 г. компания фактически проведёт обратный выкуп на 244 млрд руб., что равняется 352 руб. на акцию.

☝🏻Учитывая продолжающийся обратный выкуп акций и рекордные дивиденды на фоне роста финпоказателей, мы считаем, что нужно дожидаться коррекции и находить точку входа для покупки акций Лукойла.

https://smart-lab.ru/blog/577625.php

Лукойл: Рекордный FCF = рекордные дивиденды

Обзор от Дмитрия Баженова

☝🏻Выручка за январь – сентябрь незначительно снизилась на 1,1% по сравнению с аналогичным периодом прошлого года – до 5,9 трлн руб.

☝🏻Показатель EBITDA за отчётный период вырос на 14,5% по сравнению с аналогичным периодом 2018 г. – до 958,0 млрд руб., чему способствовал сегмент «Переработка, торговля и сбыт».

☝🏻CAPEX за январь – сентябрь сократился на 7,1% — до 314 млрд руб., а денежный поток от операционной деятельности вырос на 17,2% — до 831 млрд руб.

☝🏻Таким образом, на фоне растущего свободного денежного потока, Лукойл может направить рекордные дивиденды в истории копании

☝🏻По данным презентации, Лукойл только за III кв. 2019 г. направит дивиденд в размере 120 руб. на акцию.

☝🏻Также не забываем о buyback, который за счёт уменьшения акций в обращении приводит росту дивидендной доходности. По данным презентации, за 9 мес. 2019 г. компания фактически проведёт обратный выкуп на 244 млрд руб., что равняется 352 руб. на акцию.

☝🏻Учитывая продолжающийся обратный выкуп акций и рекордные дивиденды на фоне роста финпоказателей, мы считаем, что нужно дожидаться коррекции и находить точку входа для покупки акций Лукойла.

https://smart-lab.ru/blog/577625.php

smart-lab.ru

Лукойл: Рекордный FCF = рекордные дивиденды

Выручка за январь – сентябрь незначительно снизилась на 1,1% по сравнению с аналогичным периодом прошлого года – до 5,9

Forwarded from где карту открывали

Китаю становится все сложнее поддерживать внутренний кредитный пузырь. Похоже, в Пекине приняли решение не тратить ресурсы на безнадежные компании. Крупный трейдер Tewoo Group сегодня сделала окончательное предложение кредиторам: простить ей 64% долга сразу или обнулить купоны и отсрочить возврат тела на 10 лет (несложно догадаться, что остаточная NPV от такой операции эквивалентна одномоментному списанию 64% долгов). Объем реструктуризации составляет 1.25 млрд долл. Это сопоставимо с самыми крупными выпусками, например, Газпрома.

Пока рвется там, где тонко. Про проблемы заемщика было известно давно. Tewoo Group продавала медь с дисконтом к рынку, чтобы рассчитаться с банками. На прошлой неделе компании потребовалась срочная помощь от Народного Банка Китая, который согласовал экстренную кредитную линию, чтобы трейдер заплатил купон по другому выпуску на 500 млн долл. Тогда же, 22-го ноября, было сделано первое предложение о реструктуризации.

Уникальность случая в том, что речь идет о государственной компании. Tewoo Group принадлежит правительству провинции Тяньцзинь, а такая форма собственности подразумевала все гарантии платежеспособности. Но, с учетом всей неопределенности в развитии торговой войны, центральное правительство быстро перешло в режим жесткой экономии. Бесспорно, дефолт этого заемщика создаст новые проблемы для банков, так как практически все кредиторы находятся на материке, и произойдет переоценка всех выпусков эмитента.

Отсюда мораль. Во-первых, Китай все-таки пока не готов открывать кран и заливать всю ликвидностью. Данные по кредитованию за сентябрь ненадолго дали такую надежду (мы писали об этом ранее), но цифры за октябрь ее быстро убили. Учитывая важность Китая для мировой экономики, такой выбор означает дальнейшее замедление глобального роста. Есть все поводы полагать, что рецессия в ключевых развитых странах наступит в середине следующего года, как и предвещал долговой рынок.

Во-вторых, не нужно рассчитывать на правительственные гарантии там, где их нет в явной форме, или где они могут легко исчезнуть без существенных потерь для государства. На всеобщем долговом хайпе в России модно покупать заемщиков типа ГТЛК, которые, конечно же, рано или поздно дефолтнут в силу объективных причин. Если бизнес не работает, то никакие гарантии не могут быть вечными. Похожая история с бондами Совкомфлота, которые сейчас котируются на исторических максимумах по цене и с доходностью (YTM) в 3.4% при погашении в 2023 г. Компания будет приватизирована, но, очевидно, не все осознали последствия для долга.

Пока рвется там, где тонко. Про проблемы заемщика было известно давно. Tewoo Group продавала медь с дисконтом к рынку, чтобы рассчитаться с банками. На прошлой неделе компании потребовалась срочная помощь от Народного Банка Китая, который согласовал экстренную кредитную линию, чтобы трейдер заплатил купон по другому выпуску на 500 млн долл. Тогда же, 22-го ноября, было сделано первое предложение о реструктуризации.

Уникальность случая в том, что речь идет о государственной компании. Tewoo Group принадлежит правительству провинции Тяньцзинь, а такая форма собственности подразумевала все гарантии платежеспособности. Но, с учетом всей неопределенности в развитии торговой войны, центральное правительство быстро перешло в режим жесткой экономии. Бесспорно, дефолт этого заемщика создаст новые проблемы для банков, так как практически все кредиторы находятся на материке, и произойдет переоценка всех выпусков эмитента.

Отсюда мораль. Во-первых, Китай все-таки пока не готов открывать кран и заливать всю ликвидностью. Данные по кредитованию за сентябрь ненадолго дали такую надежду (мы писали об этом ранее), но цифры за октябрь ее быстро убили. Учитывая важность Китая для мировой экономики, такой выбор означает дальнейшее замедление глобального роста. Есть все поводы полагать, что рецессия в ключевых развитых странах наступит в середине следующего года, как и предвещал долговой рынок.

Во-вторых, не нужно рассчитывать на правительственные гарантии там, где их нет в явной форме, или где они могут легко исчезнуть без существенных потерь для государства. На всеобщем долговом хайпе в России модно покупать заемщиков типа ГТЛК, которые, конечно же, рано или поздно дефолтнут в силу объективных причин. Если бизнес не работает, то никакие гарантии не могут быть вечными. Похожая история с бондами Совкомфлота, которые сейчас котируются на исторических максимумах по цене и с доходностью (YTM) в 3.4% при погашении в 2023 г. Компания будет приватизирована, но, очевидно, не все осознали последствия для долга.

О привлекательности-непривлекательности нашего рынка

❓Что я понял за 20+ лет на нашем фондовом рынке?

👉🏻Индикатором (правда запаздывающим) привлекательности-непривлекательности для иностранных «ковбоев рынка» является динамика наших 5-7 «голубых фишек». Их одновременный рост на 10%+ за относительно короткое время означает приход этих денег, такое же одновременное падение — уход. Любая другая динамика отдельных акций — это наши «внутренние игры», которые не имеют предикативной ценности, если Вы не инсайдер.

👉🏻Приход денег из п. 1 происходит при совпадении трех факторов:

— политическая стабильность и прогнозируемость действий власти;

— мягкая денежно-кредитная политика;

— отсутствие внешних (!) причин для падения цен на нефть на 30% и более.

❓Что можно сказать об этих факторах конкретно сегодня?

👉🏻Политическая стабильность есть, но трудно не согласится с утверждением Мовчана из его интервью Верникову, что она держится на одном человеке и Вы знаете о ком речь. Факторы риска понятны — здоровье и «дворцовый переворот».

👉🏻Денежно кредитная политика. Ну я ее давно называл «кондово-монетарной», поэтому этот фактор с 2011-го для нашего рынка действовал со знаком минус. Но именно в 2019-м году мы видим осторожное смягчение и первые признаки того, что это заметил и кое-кто из п. 1. Здесь можно сказать, что начинается острожный оптимизм. Боюсь ошибиться, потому что о таком же осторожном оптимизме я говорил и при назначении Набиуллиной, но политика позднего Игнатьева продолжилась вплоть до 2017-го, когда «приперло к стенке» с санацией крупных банков.

👉🏻Внешние причины для падения нефти на 30%+. Пока я их не вижу, но это не означает, что они не появятся условно «завтра».

❗️Итог

В отношении российского фондового рынка можно говорить об осторожном оптимизме в сегодняшних условиях и полном оптимизме если

— тренд на смягчение ДКП продолжится,

— извне кризисных явлений наблюдаться не будет.

https://smart-lab.ru/blog/577818.php

❓Что я понял за 20+ лет на нашем фондовом рынке?

👉🏻Индикатором (правда запаздывающим) привлекательности-непривлекательности для иностранных «ковбоев рынка» является динамика наших 5-7 «голубых фишек». Их одновременный рост на 10%+ за относительно короткое время означает приход этих денег, такое же одновременное падение — уход. Любая другая динамика отдельных акций — это наши «внутренние игры», которые не имеют предикативной ценности, если Вы не инсайдер.

👉🏻Приход денег из п. 1 происходит при совпадении трех факторов:

— политическая стабильность и прогнозируемость действий власти;

— мягкая денежно-кредитная политика;

— отсутствие внешних (!) причин для падения цен на нефть на 30% и более.

❓Что можно сказать об этих факторах конкретно сегодня?

👉🏻Политическая стабильность есть, но трудно не согласится с утверждением Мовчана из его интервью Верникову, что она держится на одном человеке и Вы знаете о ком речь. Факторы риска понятны — здоровье и «дворцовый переворот».

👉🏻Денежно кредитная политика. Ну я ее давно называл «кондово-монетарной», поэтому этот фактор с 2011-го для нашего рынка действовал со знаком минус. Но именно в 2019-м году мы видим осторожное смягчение и первые признаки того, что это заметил и кое-кто из п. 1. Здесь можно сказать, что начинается острожный оптимизм. Боюсь ошибиться, потому что о таком же осторожном оптимизме я говорил и при назначении Набиуллиной, но политика позднего Игнатьева продолжилась вплоть до 2017-го, когда «приперло к стенке» с санацией крупных банков.

👉🏻Внешние причины для падения нефти на 30%+. Пока я их не вижу, но это не означает, что они не появятся условно «завтра».

❗️Итог

В отношении российского фондового рынка можно говорить об осторожном оптимизме в сегодняшних условиях и полном оптимизме если

— тренд на смягчение ДКП продолжится,

— извне кризисных явлений наблюдаться не будет.

https://smart-lab.ru/blog/577818.php

smart-lab.ru

К вопросу о привлекательности-непривлекательности нашего рынка (по следам выступления Мовчана и MadQuanta)

Что я понял за 20+ лет на нашем фондовом рынке? 1. Индикатором (правда запаздывающим) привлекательности-непривлекательности для иностранных «ковбоев рынка» является

❗️Продажа рискованных финансовых инструментов под видом квартир

На просторах Интернета на одном из сайтов по продаже квартир впервые столкнулся с таким видом «услуг» в кавычках. Поговорил с одним из представителей ЦБ РФ на «Смарт-лабе», он тоже впервые видит такую схему развода.

Для примера приведу переписку с некой дамой, продающей, видимо, даже не рискованные финансовые инструменты, а инфоуслуги под видом квартир.

Читать далее https://smart-lab.ru/blog/577590.php

На просторах Интернета на одном из сайтов по продаже квартир впервые столкнулся с таким видом «услуг» в кавычках. Поговорил с одним из представителей ЦБ РФ на «Смарт-лабе», он тоже впервые видит такую схему развода.

Для примера приведу переписку с некой дамой, продающей, видимо, даже не рискованные финансовые инструменты, а инфоуслуги под видом квартир.

Читать далее https://smart-lab.ru/blog/577590.php

smart-lab.ru

Продажа рискованных финансовых инструментов под видом квартир

На просторах Интернета на одном из сайтов по продаже квартир впервые столкнулся с таким видом «услуг» в кавычках. Поговорил с

ПОЧЕМУ НАШ РЫНОК ПЕРЕОЦЕНЕН, что бы не говорили ваши брокер и банк?

В этом году открыты миллионы новых брокерских счетов, на наш рынок прибыли фондовые новички, которым банки «посоветовали» в связи с невысокой доходностью по вкладам обратить взор на покупку голубых фишек, особенно расстарались Тинькофф, Сбербанк и ВТБ, и около триллиона рублей так или иначе пришло на долговой и фондовый рынки.

Стандартные аргументы продажников – мол, российский рынок у исторических вершин и все равно недооценен, плюс вы получите огромные дивиденды выше ставки по депозитам, мол, у населения в банках еще много триллионов, которые можно перенаправить на покупку акций, отчего цены продолжат рост, и прочее бла-бла.

Эту же позицию продвигают публикации в СМИ и на форумах, а также поддерживают заявления представителей компаний и высоких должностных лиц. Началось проинвесторское безумие, я бы сказал, из всех утюгов заговорили про инвестирование в акции.

Читать далее: https://smart-lab.ru/blog/577875.php

В этом году открыты миллионы новых брокерских счетов, на наш рынок прибыли фондовые новички, которым банки «посоветовали» в связи с невысокой доходностью по вкладам обратить взор на покупку голубых фишек, особенно расстарались Тинькофф, Сбербанк и ВТБ, и около триллиона рублей так или иначе пришло на долговой и фондовый рынки.

Стандартные аргументы продажников – мол, российский рынок у исторических вершин и все равно недооценен, плюс вы получите огромные дивиденды выше ставки по депозитам, мол, у населения в банках еще много триллионов, которые можно перенаправить на покупку акций, отчего цены продолжат рост, и прочее бла-бла.

Эту же позицию продвигают публикации в СМИ и на форумах, а также поддерживают заявления представителей компаний и высоких должностных лиц. Началось проинвесторское безумие, я бы сказал, из всех утюгов заговорили про инвестирование в акции.

Читать далее: https://smart-lab.ru/blog/577875.php

smart-lab.ru

ПОЧЕМУ НАШ РЫНОК ПЕРЕОЦЕНЕН, что бы не говорили ваши брокер и банк?

В этом году открыты миллионы новых брокерских счетов, на наш рынок прибыли фондовые новички, которым банки «посоветовали» в связи

Можно ли открыть брокерский счет на ИП и платить налог всего 6%?

Такой вопрос частенько задают и мне и на смартлабе в целом. Вероятно, он интересует и вас. Причина понятна - вам кажется, что можно платить меньше 13%. Если у кого-то еще остался такой вопрос - читайте комментарии к этой записи:

https://smart-lab.ru/blog/577657.php

Такой вопрос частенько задают и мне и на смартлабе в целом. Вероятно, он интересует и вас. Причина понятна - вам кажется, что можно платить меньше 13%. Если у кого-то еще остался такой вопрос - читайте комментарии к этой записи:

https://smart-lab.ru/blog/577657.php

smart-lab.ru

Нужно ли трейдеру ИП/ООО?

Добрый день, коллеги. Возможно, у кого-то есть опыт работы через свое ИП/ООО на фондовом рынке, и кто-то сможет поделиться

Какой тип ИИС лучше выбрать?

Начнем сразу с выводов:

Если у вас есть налогооблагаемый доход, позволяющий получать ежегодный вычет и вы не являетесь успешным биржевиком, зарабатывающим немыслимые проценты на спекуляциях — нет никакого повода открывать счёт по типу Б.

Если вы планируете зарыть счёт в течение ближайших шести лет — выгода типа А будет однозначной. Если вы не планируете закрывать счёт в течение более долгого срока — вы можете после 5-10 лет, когда там скопится значительная сумма, поставить на вывод купоны и дивиденды, а тело вашего счёта так и останется не облагаемым налогом до закрытия счёта. То есть, вы будете иметь в капитале ровно ту же выгоду, которую имеет тип Б до момента закрытия счёта.

ИИС по типу Б будет иметь какой-то смысл для получающих официальный доход граждан только в случае увеличения размера взносов. Если государство позволит внести на ИИС типа Б 5-10 млн — только тогда у меня появится повод подумать о закрытии ИИС первого типа.

Читать целиком: https://smart-lab.ru/blog/578015.php

Начнем сразу с выводов:

Если у вас есть налогооблагаемый доход, позволяющий получать ежегодный вычет и вы не являетесь успешным биржевиком, зарабатывающим немыслимые проценты на спекуляциях — нет никакого повода открывать счёт по типу Б.

Если вы планируете зарыть счёт в течение ближайших шести лет — выгода типа А будет однозначной. Если вы не планируете закрывать счёт в течение более долгого срока — вы можете после 5-10 лет, когда там скопится значительная сумма, поставить на вывод купоны и дивиденды, а тело вашего счёта так и останется не облагаемым налогом до закрытия счёта. То есть, вы будете иметь в капитале ровно ту же выгоду, которую имеет тип Б до момента закрытия счёта.

ИИС по типу Б будет иметь какой-то смысл для получающих официальный доход граждан только в случае увеличения размера взносов. Если государство позволит внести на ИИС типа Б 5-10 млн — только тогда у меня появится повод подумать о закрытии ИИС первого типа.

Читать целиком: https://smart-lab.ru/blog/578015.php

smart-lab.ru

ИИС - какой тип выгоднее?

Индивидуальный инвестиционный счёт предполагает выбор типа налоговой льготы, которой осчастливит нас государство. Попробуем прикинуть, что выгоднее: первый тип —

Большие проценты или реальные деньги?

Представьте, что какой-то вдруг появившийся источник дохода дает Вам всю необходимую сумму для Вашей привычной жизни. Вы привыкли жить и тратить вполне определенную сумму. Зарабатываете ее, тратите, зарабатываете, тратите.

И вдруг появился этот источник. И сумма увеличивается на уровень инфляции каждый год. И деньги будут всегда.

Вы будете искать ответ, сколько % приносит что-то, что дает Вам эту необходимую для жизни сумму, при условии, что деньги будут всегда? 5%, 20%, 40%?

Ручаюсь, что абстрактные суммы процентов Вам будут неинтересны. Будет интересна реальная сумма денег.

Доведите размер Вашего независимого источника дохода до такого состояния, чтобы он начал давать необходимую Вам сумму на жизнь при любых обстоятельствах (!) и забудьте об этих процентах навсегда.

Читать далее: https://smart-lab.ru/blog/578077.php

Представьте, что какой-то вдруг появившийся источник дохода дает Вам всю необходимую сумму для Вашей привычной жизни. Вы привыкли жить и тратить вполне определенную сумму. Зарабатываете ее, тратите, зарабатываете, тратите.

И вдруг появился этот источник. И сумма увеличивается на уровень инфляции каждый год. И деньги будут всегда.

Вы будете искать ответ, сколько % приносит что-то, что дает Вам эту необходимую для жизни сумму, при условии, что деньги будут всегда? 5%, 20%, 40%?

Ручаюсь, что абстрактные суммы процентов Вам будут неинтересны. Будет интересна реальная сумма денег.

Доведите размер Вашего независимого источника дохода до такого состояния, чтобы он начал давать необходимую Вам сумму на жизнь при любых обстоятельствах (!) и забудьте об этих процентах навсегда.

Читать далее: https://smart-lab.ru/blog/578077.php

smart-lab.ru

% или реальные деньги?

Взято из https://nakhusha.livejournal.com/52301.html Представьте, что какой-то вдруг появившийся источник дохода дает Вам всю необходимую сумму для Вашей привычной жизни. Вы

#TATN Фундаментальный анализ

После выхода МСФО по Татнефти для себя дополнил/заменил/ убрал некоторый тезисы приведенные ранее, отчетные цифры все уже знают, и это уже не новости:

1. Путем нехитрых вычислений можно получить цифры дивидендов за 4 квартал (по итогу 2019 года) 84.91-40.11(полугодие 2019) -24.36 (3 кв. 2019)=20.44. Так же возможно получение за 1 квартал 2020 года, вопрос на рассмотрении у компании, думаю не меньше 18 рублейф.

2. 3-ий квартал, где должны были продать запасы 2 квартала, самый слабый по нефти ( за исключением пары дней сентября (Арамко), в основном в районе 60, июль — 63 за Юралс). А вот добыли эти запасы в самом сильном квартале по цене за Юралс, и налоги были соответствующие. Поэтому прибыль от продажи нефти получилась «размазанной », не получилось хороших показателей за 2 квартал, так как не продали нефть по более выгодной цене, и не дали провалиться показателям 3 квартала, так как продали запасы, тем самым компенсировав низкие цены на нефть.

3. Слабый рубль который мог бы выровнять ситуацию, оказался сильным, причем нам был нужен в районе 70 и выше. 4 квартал тоже начался с минорной ноты по цене за Urals, разбег цен октябрь 2018/2019 30%!!!!.. В принципе, график рублебочки информативен:

Читать далее: https://smart-lab.ru/blog/578126.php

После выхода МСФО по Татнефти для себя дополнил/заменил/ убрал некоторый тезисы приведенные ранее, отчетные цифры все уже знают, и это уже не новости:

1. Путем нехитрых вычислений можно получить цифры дивидендов за 4 квартал (по итогу 2019 года) 84.91-40.11(полугодие 2019) -24.36 (3 кв. 2019)=20.44. Так же возможно получение за 1 квартал 2020 года, вопрос на рассмотрении у компании, думаю не меньше 18 рублейф.

2. 3-ий квартал, где должны были продать запасы 2 квартала, самый слабый по нефти ( за исключением пары дней сентября (Арамко), в основном в районе 60, июль — 63 за Юралс). А вот добыли эти запасы в самом сильном квартале по цене за Юралс, и налоги были соответствующие. Поэтому прибыль от продажи нефти получилась «размазанной », не получилось хороших показателей за 2 квартал, так как не продали нефть по более выгодной цене, и не дали провалиться показателям 3 квартала, так как продали запасы, тем самым компенсировав низкие цены на нефть.

3. Слабый рубль который мог бы выровнять ситуацию, оказался сильным, причем нам был нужен в районе 70 и выше. 4 квартал тоже начался с минорной ноты по цене за Urals, разбег цен октябрь 2018/2019 30%!!!!.. В принципе, график рублебочки информативен:

Читать далее: https://smart-lab.ru/blog/578126.php

{kind=link}

Фундаментальный обзор рос.компаний нефтегазового сектора от Финдира:

#ROSN #LKOH #GAZP #NVTK #SIBN #TATN #BANE

☝️Сразу вывод

👉Самой интересной историей в перспективе год-два является Лукойл, в перспективе 2-4 лет Газпром, в перспективе 10 лет Новатэк.

👉Роста свободного денежного потока, при текущих ценах на нефть и ситуацией с соглашением ОПЕК+, у Газпром нефти, Татнефти а уж тем более у Башнефти я особенно не вижу, а значит у них нет такого же потенциала роста, как у предыдущих компаний. Но это не значит что акции не вырастут, в условиях снижения ключевой ставки, а значит и снижения доходности депозитов и ОФЗ, деньги потянутся в дивидендные истории, мы вполне можем увидеть рост котировок даже в Башнефти.

Читать целиком:

https://smart-lab.ru/blog/578153.php

#ROSN #LKOH #GAZP #NVTK #SIBN #TATN #BANE

☝️Сразу вывод

👉Самой интересной историей в перспективе год-два является Лукойл, в перспективе 2-4 лет Газпром, в перспективе 10 лет Новатэк.

👉Роста свободного денежного потока, при текущих ценах на нефть и ситуацией с соглашением ОПЕК+, у Газпром нефти, Татнефти а уж тем более у Башнефти я особенно не вижу, а значит у них нет такого же потенциала роста, как у предыдущих компаний. Но это не значит что акции не вырастут, в условиях снижения ключевой ставки, а значит и снижения доходности депозитов и ОФЗ, деньги потянутся в дивидендные истории, мы вполне можем увидеть рост котировок даже в Башнефти.

Читать целиком:

https://smart-lab.ru/blog/578153.php

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

Разговор по прямому трубопроводу. Владимир Путин и Си Цзиньпин дадут старт поставкам «Газпрома» в Китай

Брокеры выторговали прибыль. Крупнейшие компании показали неоднородные результаты

Газовоз российской сборки. «Звезда» закупит у Samsung материалы на $1,5 млрд

В ассортименте МТС появился робот-юрист. Оператор пользуется им уже год

Пайщики молодеют удаленно. ПИФы привлекают молодежь онлайн

https://smart-lab.ru/blog/news/578209.php

#gazp #rosn #mtss

Разговор по прямому трубопроводу. Владимир Путин и Си Цзиньпин дадут старт поставкам «Газпрома» в Китай

Брокеры выторговали прибыль. Крупнейшие компании показали неоднородные результаты

Газовоз российской сборки. «Звезда» закупит у Samsung материалы на $1,5 млрд

В ассортименте МТС появился робот-юрист. Оператор пользуется им уже год

Пайщики молодеют удаленно. ПИФы привлекают молодежь онлайн

https://smart-lab.ru/blog/news/578209.php

#gazp #rosn #mtss

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Разговор по прямому трубопроводу. Владимир Путин и Си Цзиньпин дадут старт поставкам « Газпрома » в Китай Четыре с

На пенсию в 68.6 лет

Пришло время расплаты по пенсионным взносам.

👉🏻Я ИП с патентом на розничную торговлю.

За год я обязан оплатить:

👉🏻Страховая часть пенсии: 26545р.

👉🏻Обязательное медицинское страхование: 5840р.

👉🏻Всего: 32385р.

Решил посчитать прибыльность, точнее убыточность данного вложения. Я, ведь, трейдер любитель. Люблю всё считать и, иногда, результаты удивляют.

Предположим, что пенсия и взносы будут индексироваться, средняя продолжительность жизни не изменится, а пенсионная реформа вошла в полную силу.

Читать далее https://smart-lab.ru/blog/578100.php

Пришло время расплаты по пенсионным взносам.

👉🏻Я ИП с патентом на розничную торговлю.

За год я обязан оплатить:

👉🏻Страховая часть пенсии: 26545р.

👉🏻Обязательное медицинское страхование: 5840р.

👉🏻Всего: 32385р.

Решил посчитать прибыльность, точнее убыточность данного вложения. Я, ведь, трейдер любитель. Люблю всё считать и, иногда, результаты удивляют.

Предположим, что пенсия и взносы будут индексироваться, средняя продолжительность жизни не изменится, а пенсионная реформа вошла в полную силу.

Читать далее https://smart-lab.ru/blog/578100.php

smart-lab.ru

На пенсию в 68.6 лет

Пришло время расплаты по пенсионным взносам. Я ИП с патентом на розничную торговлю. За год я обязан оплатить: Страховая