Как получить статус "квалифицированного инвестора" в 2024 и что он даёт

Автор: Евгений

👉 Кто такой «квалифицированный инвестор»?

Это инвестор, обладающий необходимыми знаниями, опытом и капиталом, доказывающими, что он разбирается в рынке. Статус «квалифицированного инвестора» даёт возможность использовать более широкий список финансовых инструментов, который не доступен обычному инвестору из-за повышенного риска.

👉 Почему появился отдельный статус для инвестора?

ЦБ России еще в 2007 году решил разделить инвесторов на «квалов» и «неквалов». В 2020 были введены обязательное тестирование и набор требований для доступа к отдельным инструментам на фондовом рынке, чтобы обезопасить неопытных инвесторов от вложения денег в рискованные активы.

👉 Как стать квалифицированным инвестором в 2024 году? Необходимо выполнить хотя бы одно требование, а именно:

• Иметь активы более 6 000 000 рублей

В это требование входят: депозиты и счета в банке, стоимость акций и ценных бумаг на брокерском счету.

Но, к примеру, дорогая квартира, машина или земельный участок не учитываются. Активы должны быть именно денежными!

• Иметь оборот по сделкам более 6 000 000 рублей в год

Это требование можно выполнить активно торгуя на рынке и совершая большое количество сделок.

• Иметь опыт работы у брокера или финансовой управляющей компании

Стаж работы в данных организациях должен быть не менее 2х лет. И, конечно, работать не каким то уборщиком, а непосредственно с финансовыми инструментами.

• Иметь высшее экономическое образование

Но в определённых ВУЗах страны. Список ВУЗов тут. Кстати, оно у меня имеется, но мой ВУЗ не входит в данный список.

• Иметь международный аттестат

Получить его можно, сдав экзамен в специальных аккредитированных центрах. Но, стоит учесть что экзамен сложный, платный и не дешевый (до 2000$!)

Стоит сказать, что с января 2025 года увеличивается порог по получению статуса «квала» с 6 до 12 млн. рублей! А с 2026 до 24 млн. рублей!

Источник: https://smart-lab.ru/mobile/topic/1004104

😍 аналитика🔄 новости🔄 бонды

Автор: Евгений

Это инвестор, обладающий необходимыми знаниями, опытом и капиталом, доказывающими, что он разбирается в рынке. Статус «квалифицированного инвестора» даёт возможность использовать более широкий список финансовых инструментов, который не доступен обычному инвестору из-за повышенного риска.

ЦБ России еще в 2007 году решил разделить инвесторов на «квалов» и «неквалов». В 2020 были введены обязательное тестирование и набор требований для доступа к отдельным инструментам на фондовом рынке, чтобы обезопасить неопытных инвесторов от вложения денег в рискованные активы.

• Иметь активы более 6 000 000 рублей

В это требование входят: депозиты и счета в банке, стоимость акций и ценных бумаг на брокерском счету.

Но, к примеру, дорогая квартира, машина или земельный участок не учитываются. Активы должны быть именно денежными!

• Иметь оборот по сделкам более 6 000 000 рублей в год

Это требование можно выполнить активно торгуя на рынке и совершая большое количество сделок.

• Иметь опыт работы у брокера или финансовой управляющей компании

Стаж работы в данных организациях должен быть не менее 2х лет. И, конечно, работать не каким то уборщиком, а непосредственно с финансовыми инструментами.

• Иметь высшее экономическое образование

Но в определённых ВУЗах страны. Список ВУЗов тут. Кстати, оно у меня имеется, но мой ВУЗ не входит в данный список.

• Иметь международный аттестат

Получить его можно, сдав экзамен в специальных аккредитированных центрах. Но, стоит учесть что экзамен сложный, платный и не дешевый (до 2000$!)

Стоит сказать, что с января 2025 года увеличивается порог по получению статуса «квала» с 6 до 12 млн. рублей! А с 2026 до 24 млн. рублей!

Источник: https://smart-lab.ru/mobile/topic/1004104

Please open Telegram to view this post

VIEW IN TELEGRAM

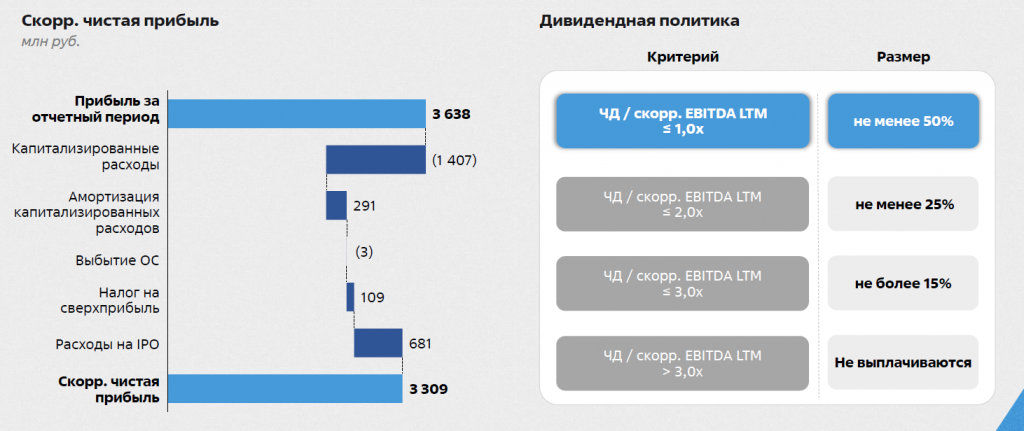

Кратный рост результатов Астры в 2023 году. И это еще далеко не предел!

Астра опубликовала финансовые результаты и провела день инвестора, где рассказала про свои амбициозные планы по росту.

В 2023 году выручка компании составила 9,5 млрд рублей, прибавив почти 80%, операционная прибыль выросла на 46% до 4,1 млрд рублей, EBITDA выросла на 44% до 4,2 млрд, а чистая прибыль на 18% до 3,6 млрд.

👉Отчетность

По темпам роста выручки компания остается самой быстрорастущей на нашем фондовом рынке.

👉Прирост выручки

Наибольшие темпы роста выручки в отчете показывают продукты экосистемы и сопровождение. Выручка по продуктам экосистемы выросла на 140% и занимает с каждым годом все более существенную долю.

👉Выручка по направлениям

Несмотря на рост операционной прибыли на +46%, чистая прибыль показала результат скромнее. Не стоит разочаровываться раньше времени, так как компания потратила 681 млн рублей на подготовку к IPO. Это разовый расход, и в этом году его уже не будет. Если его не учитывать чистая прибыль выросла на сопоставимые 41%.

При этом компания не забыла про инвестиции, капитальные расходы выросли на 90% до 1,4 млрд рублей.

Компания сама корректирует показатель чистой прибыли на капитализируемые расходы, это является базой для распределения дивидендов. Несмотря на рост инвестиций, чистый долг остался нулевым, что в рамках дивидендной политики предполагает выплату не менее 50% от скорректированной чистой прибыли.

👉Чистая прибыль и дивиденды

Возвращаясь к планам и инвестициям в рост. На дне инвестора Астра объявила свои планы - это утроить финансовые показатели за 2 года. В динамике это выглядит так

Причем, потенциал роста продуктов экосистемы не ограничивается утроением за 2 года. У многих продуктов проникновение среди клиентов экосистемы имеют потенциал роста в десятки раз!

👉Клиентская база

Причем, рынки этих продуктов с низкими долями. Измеряются сотнями миллиардов рублей (СУБД, Облачное инфраструктурное ПО). CEO компании на дне инвестора это также подтвердил, что они видят потенциал вырасти и в 10 раз.

👉Дальнейшее развитие

Главными игроками на этих рынках были иностранные компании, некоторые зарабатывали здесь миллиарды долларов. И у Астры есть продукты, чтобы заменить.

При этом размер и спрос на этом рынке после ухода того же Oracle (был крупнейшим в СУБД) никуда не делся, а напротив, он растет!

👉Tantor XData

Альтернатива Microsoft тоже есть!

👉Платформа для разработки

Экосистемные продукты и сопровождение, кажется, что сейчас занимают уже значительную долю. Но в недавнем прошлом Астра занималась исключительно продажей своей ОС. За последние 6 лет выручка компании выросла в 40 раз!

6 лет - это действительно короткий срок для такого выдающегося результата. Выходя на новые рынки, компания увеличивает вероятность повторения подобного успеха, потому что расширяет свой целевой рынок и при этом уже имеет лояльную базу в 22,5 тысяч клиентов.

👉Динамика отгрузок

Результаты Астры за 2023 год впечатляют своими темпами роста. Но! Впереди у компании еще много работы, и я уверен, что даже хороший результат 2023 года через 1-2 года окажется лишь первым шагом (пусть и уверенным) на пути к десятикратному росту.

👉Инвестиционные возможности

Продолжаю следить за этой историей, растущие компании на нашем рынке популярны и их мало. А Астру можно назвать фронтменом российского IT, который сохраняет огромный потенциал роста.

Источник: https://smart-lab.ru/mobile/topic/1004203

#ASTR

😍 аналитика🔄 новости🔄 бонды

Астра опубликовала финансовые результаты и провела день инвестора, где рассказала про свои амбициозные планы по росту.

В 2023 году выручка компании составила 9,5 млрд рублей, прибавив почти 80%, операционная прибыль выросла на 46% до 4,1 млрд рублей, EBITDA выросла на 44% до 4,2 млрд, а чистая прибыль на 18% до 3,6 млрд.

👉Отчетность

По темпам роста выручки компания остается самой быстрорастущей на нашем фондовом рынке.

👉Прирост выручки

Наибольшие темпы роста выручки в отчете показывают продукты экосистемы и сопровождение. Выручка по продуктам экосистемы выросла на 140% и занимает с каждым годом все более существенную долю.

👉Выручка по направлениям

Несмотря на рост операционной прибыли на +46%, чистая прибыль показала результат скромнее. Не стоит разочаровываться раньше времени, так как компания потратила 681 млн рублей на подготовку к IPO. Это разовый расход, и в этом году его уже не будет. Если его не учитывать чистая прибыль выросла на сопоставимые 41%.

При этом компания не забыла про инвестиции, капитальные расходы выросли на 90% до 1,4 млрд рублей.

Компания сама корректирует показатель чистой прибыли на капитализируемые расходы, это является базой для распределения дивидендов. Несмотря на рост инвестиций, чистый долг остался нулевым, что в рамках дивидендной политики предполагает выплату не менее 50% от скорректированной чистой прибыли.

👉Чистая прибыль и дивиденды

Возвращаясь к планам и инвестициям в рост. На дне инвестора Астра объявила свои планы - это утроить финансовые показатели за 2 года. В динамике это выглядит так

Причем, потенциал роста продуктов экосистемы не ограничивается утроением за 2 года. У многих продуктов проникновение среди клиентов экосистемы имеют потенциал роста в десятки раз!

👉Клиентская база

Причем, рынки этих продуктов с низкими долями. Измеряются сотнями миллиардов рублей (СУБД, Облачное инфраструктурное ПО). CEO компании на дне инвестора это также подтвердил, что они видят потенциал вырасти и в 10 раз.

👉Дальнейшее развитие

Главными игроками на этих рынках были иностранные компании, некоторые зарабатывали здесь миллиарды долларов. И у Астры есть продукты, чтобы заменить.

При этом размер и спрос на этом рынке после ухода того же Oracle (был крупнейшим в СУБД) никуда не делся, а напротив, он растет!

👉Tantor XData

Альтернатива Microsoft тоже есть!

👉Платформа для разработки

Экосистемные продукты и сопровождение, кажется, что сейчас занимают уже значительную долю. Но в недавнем прошлом Астра занималась исключительно продажей своей ОС. За последние 6 лет выручка компании выросла в 40 раз!

6 лет - это действительно короткий срок для такого выдающегося результата. Выходя на новые рынки, компания увеличивает вероятность повторения подобного успеха, потому что расширяет свой целевой рынок и при этом уже имеет лояльную базу в 22,5 тысяч клиентов.

👉Динамика отгрузок

Результаты Астры за 2023 год впечатляют своими темпами роста. Но! Впереди у компании еще много работы, и я уверен, что даже хороший результат 2023 года через 1-2 года окажется лишь первым шагом (пусть и уверенным) на пути к десятикратному росту.

👉Инвестиционные возможности

Продолжаю следить за этой историей, растущие компании на нашем рынке популярны и их мало. А Астру можно назвать фронтменом российского IT, который сохраняет огромный потенциал роста.

Источник: https://smart-lab.ru/mobile/topic/1004203

#ASTR

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Совкомбанк повысил ставку по накопительным счетам до 12,5% годовых

Ставка в «Онлайн-Копилке» Совкомбанка выросла с 10% до 12,5% годовых.

Для начисления 12,5% годовых в опциях копилки нужно настроить автоматические перечисления с карты «Халва», например, процент от покупок, пополнений, начисленного кешбэка и др.

«Онлайн-Копилку» можно открыть в мобильном приложении банка или в личном кабинете.

Подробнее – на сайте банка.

Реклама.

Рекламодатель ПАО "СОВКОМБАНК"

ИНН 4401116480

Ставка в «Онлайн-Копилке» Совкомбанка выросла с 10% до 12,5% годовых.

Для начисления 12,5% годовых в опциях копилки нужно настроить автоматические перечисления с карты «Халва», например, процент от покупок, пополнений, начисленного кешбэка и др.

«Онлайн-Копилку» можно открыть в мобильном приложении банка или в личном кабинете.

Подробнее – на сайте банка.

Реклама.

Рекламодатель ПАО "СОВКОМБАНК"

ИНН 4401116480

Какие акции ещё не успели вырасти в апреле 2023 года

Автор: Виктор Петров

На Мосбирже начался бурный рост. Отдельные акции стреляют вверх на 5-10-20%. Пришло время выяснить какие акции ещё не успели вырасти за последнюю неделю.

👉 Акрон

Компания Акрон производит минеральные удобрения, а цены на них в последнее время чувствуют себя не очень. Аммиак окончил падение после всплеска стоимости и особо пока не собирается расти. С начала 2024 года котировки акций Акрона упали на 9,2%. За последнюю неделю они снизились на 2,9%.

👉 Новатэк

На Компанию Новатэк навалилось много в последнее время. Добыча газа на Арктик СГ-2 в феврале снизилась в 3 раза м/м. Потом Новатэк пролетел с покупкой доли в Shell в проекте Сахалин-2. В общем Новатэку сейчас несладко и будет несладко ещё какое-то время. Осталось выяснить какое. Ну а пока котировки акций Новатэк снизились с начала 2024 года на 13,4% и на 2,7% за последнюю неделю.

👉 ГМК Норникель

Акции Норникеля росли последнее время на фоне сплита. Так спекулянты готовятся заработать. Сплит будет происходить по формуле 1 к 100. Так что, после начала торгов не стоит пугаться, когда мы увидим падение цены в 100 раз. С начала 2024 года акции ГМК упали на 7,1% в связи с падением стоимости добываемых металлов и в частности никеля и палладия. За последнюю неделю стоимость акций снизилась на 1,5%

👉 НЛМК

Нельзя сказать, что акции НЛМК не росли в этом году. Их цена выросла уже на 23,5% и застыла на сегодняшнем уровне. Инвесторы ожидают рекомендации к выплате дивидендов, размер которых может превзойти 14% дивидендной доходности и тогда рост продолжится. Возможно даже внезапно.

👉 Совкомфлот

Котировки компании за последнюю неделю выросли лишь на 2% по сравнению с тем, что с начала года акции Совкомфлота снизились аж на 9,5% с учётом роста последней недели.

👉 Белуги

Новабев за последнюю неделю показал рост в 5,6%, хотя с начала 2024 года вырос пока лишь на 14,8%

👉 Газпром

Котировки Газпрома снижались, снижались, но таки выстрелили. Акции Газпрома с начала января 2024 года вышли в плюс, дав итоговый рост в скромных 2%. На чём был рост — пока неясно. По крайней мере мне. Лишь догадки и предположения, включая «Газпром растёт последним», который не вижу смысла озвучивать. Последний похожий объём торгов был лишь в конце августа 2023 года

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/1004361

😍 аналитика🔄 новости🔄 бонды

Автор: Виктор Петров

На Мосбирже начался бурный рост. Отдельные акции стреляют вверх на 5-10-20%. Пришло время выяснить какие акции ещё не успели вырасти за последнюю неделю.

Компания Акрон производит минеральные удобрения, а цены на них в последнее время чувствуют себя не очень. Аммиак окончил падение после всплеска стоимости и особо пока не собирается расти. С начала 2024 года котировки акций Акрона упали на 9,2%. За последнюю неделю они снизились на 2,9%.

На Компанию Новатэк навалилось много в последнее время. Добыча газа на Арктик СГ-2 в феврале снизилась в 3 раза м/м. Потом Новатэк пролетел с покупкой доли в Shell в проекте Сахалин-2. В общем Новатэку сейчас несладко и будет несладко ещё какое-то время. Осталось выяснить какое. Ну а пока котировки акций Новатэк снизились с начала 2024 года на 13,4% и на 2,7% за последнюю неделю.

Акции Норникеля росли последнее время на фоне сплита. Так спекулянты готовятся заработать. Сплит будет происходить по формуле 1 к 100. Так что, после начала торгов не стоит пугаться, когда мы увидим падение цены в 100 раз. С начала 2024 года акции ГМК упали на 7,1% в связи с падением стоимости добываемых металлов и в частности никеля и палладия. За последнюю неделю стоимость акций снизилась на 1,5%

Нельзя сказать, что акции НЛМК не росли в этом году. Их цена выросла уже на 23,5% и застыла на сегодняшнем уровне. Инвесторы ожидают рекомендации к выплате дивидендов, размер которых может превзойти 14% дивидендной доходности и тогда рост продолжится. Возможно даже внезапно.

Котировки компании за последнюю неделю выросли лишь на 2% по сравнению с тем, что с начала года акции Совкомфлота снизились аж на 9,5% с учётом роста последней недели.

Новабев за последнюю неделю показал рост в 5,6%, хотя с начала 2024 года вырос пока лишь на 14,8%

Котировки Газпрома снижались, снижались, но таки выстрелили. Акции Газпрома с начала января 2024 года вышли в плюс, дав итоговый рост в скромных 2%. На чём был рост — пока неясно. По крайней мере мне. Лишь догадки и предположения, включая «Газпром растёт последним», который не вижу смысла озвучивать. Последний похожий объём торгов был лишь в конце августа 2023 года

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/1004361

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

9 апреля OZON представит результаты по МСФО за 2023 год

В этот же день в 12.30 топ-менеджеры компании в прямом эфире обсудят отчётность, планы по развитию компании и ответят на вопросы инвесторов!

• Игорь Герасимов, CFO Ozon, поделится итогами работы бизнеса.

• Сергей Беляков, управляющий директор Ozon, покажет, как рост повлиял на развитие предпринимательства и регионов России.

Есть вопросы к OZON - пишите их в комментарии!

Больше новостей о компании: @ozonhq

Please open Telegram to view this post

VIEW IN TELEGRAM

YouTube

OZON сегодня и завтра. Финансовые результаты и приоритеты развития

9 апреля OZON представит результаты по МСФО за 2023 год

В этот же день в 12:30 топ-менеджеры компании в прямом эфире обсудят отчётность, планы по развитию компании и ответят на вопросы инвесторов!

• Игорь Герасимов, CFO Ozon, поделится итогами работы бизнеса.…

В этот же день в 12:30 топ-менеджеры компании в прямом эфире обсудят отчётность, планы по развитию компании и ответят на вопросы инвесторов!

• Игорь Герасимов, CFO Ozon, поделится итогами работы бизнеса.…

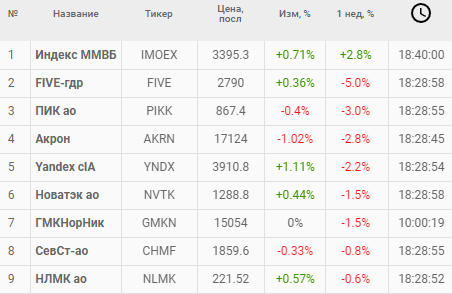

Участники рынка фиксируют прибыль🔥Акции и инвестиции

📈 Русал +4.6%

Алюминий показал новый максимум с февраля 2023 года. Участники рынка пытаются отыграть возможный разворот на рынке алюминия через покупку Русала🧐

📈 Новатэк +1.5%

Новости трудно назвать хорошими, но Новатэк держится бодряком

Новатэк вынужден сократить масштабный проект «Арктик СПГ 2» (Arctic LNG 2) после того, как западные санкции ограничили его доступ к танкерам ледового класса, и вместо этого сосредоточится на развитии своего проекта в незамерзающем порту Мурманск

Власти России и НОВАТЭК договорились о выделении 24,3 млрд рублей на создание оборудования для СПГ проектов до 2030 года🤔

📉 Полиметалл -3.3% 📉 Полюс -0.9%

В золотодобытчиках идёт фиксация прибыли. Полюс золото за 5 дней прибавил более 16%, Полиметалл за 4 дня вырос на 13%🤔

📈 IMOEX +0.5%

Сегодня во многих акциях проходит фиксация прибыли. Особенно сильно корректируются те, кто сильно вырос в последнее время. Индекс продолжает рост благодаря поддержке Лукойла ии… Газпрома😳

📈 OZON +2.4%

Стало известно, что 9.04.2024 компания опубликует результаты по МСФО за 2023 год и проведёт день инвестора🥳

📉 Северсталь -1.2%

Покупает дистрибуционный бизнес корпорации «А Групп», одной из крупнейших металлосервисных корпораций России. После покупки доля Северстали на вторичном рынке стального проката в РФ вырастет практически в два раза, до 10%. Сомневаюсь, что падают из-за этих новостей🤷♂️

📉 Позитив -2.3%

СД 08.04.2024 даст рекомендацию по дивидендам за 1кв 2024г🤷♂️

📉 MDMG -4.3%

Фиксация прибыли после бурного роста, с начала года акции прибавили более 40%🚀

📉 Лента -6.5%

Вчера выросли без явных новостей, а сегодня упали🤔

😍 аналитика🔄 новости🔄 бонды

Алюминий показал новый максимум с февраля 2023 года. Участники рынка пытаются отыграть возможный разворот на рынке алюминия через покупку Русала🧐

Новости трудно назвать хорошими, но Новатэк держится бодряком

Новатэк вынужден сократить масштабный проект «Арктик СПГ 2» (Arctic LNG 2) после того, как западные санкции ограничили его доступ к танкерам ледового класса, и вместо этого сосредоточится на развитии своего проекта в незамерзающем порту Мурманск

Власти России и НОВАТЭК договорились о выделении 24,3 млрд рублей на создание оборудования для СПГ проектов до 2030 года🤔

В золотодобытчиках идёт фиксация прибыли. Полюс золото за 5 дней прибавил более 16%, Полиметалл за 4 дня вырос на 13%🤔

Сегодня во многих акциях проходит фиксация прибыли. Особенно сильно корректируются те, кто сильно вырос в последнее время. Индекс продолжает рост благодаря поддержке Лукойла ии… Газпрома😳

Стало известно, что 9.04.2024 компания опубликует результаты по МСФО за 2023 год и проведёт день инвестора🥳

Покупает дистрибуционный бизнес корпорации «А Групп», одной из крупнейших металлосервисных корпораций России. После покупки доля Северстали на вторичном рынке стального проката в РФ вырастет практически в два раза, до 10%. Сомневаюсь, что падают из-за этих новостей🤷♂️

СД 08.04.2024 даст рекомендацию по дивидендам за 1кв 2024г🤷♂️

Фиксация прибыли после бурного роста, с начала года акции прибавили более 40%🚀

Вчера выросли без явных новостей, а сегодня упали🤔

Please open Telegram to view this post

VIEW IN TELEGRAM

Перспективы и ключевые факторы роста фондового рынка РФ

Автор: ИК Айгенис

Основные причины роста:

👉 Локализация рынка капитала и экономики (включая репатриацию капитала и ограничения на его вывод) из-за масштабных санкций и ограничений на инвестиции в международные акции и активы.

👉 Сальдированная чистая прибыль компаний на исторических максимумах (свыше 33 трлн руб., плюс 125% г/г).

👉 Рекордные аннуализированные дивидендные выплаты свыше 5 трлн руб. по итогам 2023 г. (оценка ИК «Айгенис») и средняя дивидендная доходность более 10% в год (оценка ИК «Айгенис»).

👉 Высокий уровень адаптации экономики к санкциям и темпы роста экономики выше, чем до СВО (плюс 4,6% за январь).

👉 Рекордные бюджетные расходы (свыше 32 трлн руб. по итогам 2023 г.) и вливания в экономику, в том числе через инфраструктурные расходы.

👉 Снижение премии за риск (ERP 11,2% и CRP 6,6% ) ввиду хорошей адаптации экономики и финансовой системы, а также после введения всех ключевых западных санкций.

👉 Высокие темпы роста реальных располагаемых доходов – 5,4% по итогам 2023 г. (выше, чем до СВО) против 3,2% в 2021 г., рекордно низкая безработица.

👉 Рекордные темпы роста кредитования и потребительских расходов (свыше 7% г/г).

👉 Импортозамещение в сфере IT, легкой и тяжелой промышленности.

👉 Улучшение внутреннего инвестиционного и корпоративного климата благодаря дивидендам, САР и новым рыночным приоритетам правительства.

👉 Бум IPO как следствие всего вышеперечисленного.

Полный обзор см. на Смартлабе:

https://smart-lab.ru/1004722

😍 аналитика🔄 новости🔄 бонды

Автор: ИК Айгенис

Основные причины роста:

Полный обзор см. на Смартлабе:

https://smart-lab.ru/1004722

Please open Telegram to view this post

VIEW IN TELEGRAM

Казуальные дивиденды Газпрома

Автор: Виктор Петров

Эксцентричный Газпром уже подходит к черте, когда появится определённость касательно выплаты дивидендов. В 2022 году произошло эпохальное событие. СД Газпрома дал рекомендацию утвердить дивиденды Газпрома в размере 52,53 рубля.

Сему событию были рады даже те, кто не имел акций. Многие захотели купить и сделали это. Радости были полные штаны, пока не оказалось, что дивиденды, в результате голосования, не были утверждены и тогда радость в штанах сменилась на кое-что другое, окрасив штаны в коричневый цвет. Акции Газпрома рухнули на 40%.

На этих развалинах, когда уже многие продали в убыток, новость разбудила изначальный интерес к дивидендам. СД Газпрома вновь дал рекомендацию к выплате дивидендов в размере 51,03 рубля. И уже на этот раз выплату утвердили, но котировки так и не смогли достичь уровня после первой рекомендации.

В прошлом Газпром ежегодно радовал своих акционеров выплатами дивидендов и их размер рос от года к году. Но потом всё поломалось. Трубы Северных потоков взорвали, вентиль перекрыли, Европа начала замещение трубного газа поставками СПГ. И теперь встал важный вопрос о дивидендах за 2023 год.

В прошлом году, в мае, СД Газпрома рекомендовал не выплачивать итоговые дивиденды за 2022 год, так как серьёзная часть уже была выплачена в 2022 году.

Сегодня многие аналитики сходятся к тому, что акции Газпрома стоят неприлично дёшево. Дешевле даже, чем суммарная стоимость её дочек… Хотя с другой стороны, что ждать от компании, у которой проблемы с поставками, да ещё и заложенный капекс в развитие. Недавно было объявлено о начале соединения Силы Сибири. Деньги не маленькие.

Теперь к ожиданиям

• БКС ожидает выплату дивидендов Газпрома в 2024 году в размере 13,5 рублей

• Алор предварительно давал прогноз на размер дивидендов в 13 рублей

• АКБФ Инвестиции ожидают 28,55 рублей на акцию

• Доходъ прогнозирует дивиденды Газпрома в размере 22,18 рублей

• Солид, ПСБ и Ингосстрах предпочитают ровные 20 рублей на акцию

• АТОН признаётся о мнении в выплате Газпромом по 25 рублей на акцию

• Финам уныло говорит про 12,5 рублей

• Сбер СИБ предполагают 23 рубля на акцию

Иными словами консенсус прогноз по дивидендам Газпрома составляет 19,7 рублей на акцию, что даёт нам примерно 12,2% доходность. Не так уж и много, учитывая размер процента по вкладам и ключевой ставки.

Я полез в дивидендный календарь и что же там увидел. Дивидендная доходность большинства бумаг менее 10%. Но в таких компаниях, как Лукойл, понятно, ведь они платят дивиденды дважды в год. Однако даже у Мосбиржи, которая начинает расшатываться от грядущей проблемы из-за Тинькова, который может начать торговлю акциями в будние дни минуя саму биржу, дивидендная доходность, учитывая цену акций, даёт жалкие 7,6%.

Если мы подкрутим котировки Газпрома, то выясним, что для дивидендной доходности в предполагаемой консенсусом (19,7 рублей на акцию) в 10%, акции должны стоить 197 рублей. Не от этого ли кто-то вошёл объёмом с покупкой Газпрома позавчера?

Возможно это вошёл один из фондов или просто провёл ребалансировку. Может быть инсайдеры узнали, что — пора, так как государство хочет изъять с Газпрома дивиденды. Может быть что-то связанное с Китаем.

Вместе с тем, доля Газпрома в портфелях физических лиц снижается. Но не это ли значит, что при нужной новости, эта толпа хлынет за акциями Газпрома, накрыв весь Индекс Мосбиржи зелёным ростом. Главное чтобы сами потом не захлебнулись.

По РСБУ, Газпром получил прибыль в 2023 году 29,39 рублей на акцию. Чистый активы выросли на 2 трлн рублей. Но нам, трезвым людям, хотелось бы видеть другой отчёт. Потому как по МСФО за 2022 год было получено не 31,56 рубль на акцию, а 51,11 рубль.

В общем, как видите, всё запутанно. Ждём отмашки и можно будет пить в любом случае: от радости или грусти. Это вообще универсальный способ, ежели что.

#GAZP держим?

👍— конечно!

🐳 — неет!

😍 аналитика🔄 новости🔄 бонды

Автор: Виктор Петров

Эксцентричный Газпром уже подходит к черте, когда появится определённость касательно выплаты дивидендов. В 2022 году произошло эпохальное событие. СД Газпрома дал рекомендацию утвердить дивиденды Газпрома в размере 52,53 рубля.

Сему событию были рады даже те, кто не имел акций. Многие захотели купить и сделали это. Радости были полные штаны, пока не оказалось, что дивиденды, в результате голосования, не были утверждены и тогда радость в штанах сменилась на кое-что другое, окрасив штаны в коричневый цвет. Акции Газпрома рухнули на 40%.

На этих развалинах, когда уже многие продали в убыток, новость разбудила изначальный интерес к дивидендам. СД Газпрома вновь дал рекомендацию к выплате дивидендов в размере 51,03 рубля. И уже на этот раз выплату утвердили, но котировки так и не смогли достичь уровня после первой рекомендации.

В прошлом Газпром ежегодно радовал своих акционеров выплатами дивидендов и их размер рос от года к году. Но потом всё поломалось. Трубы Северных потоков взорвали, вентиль перекрыли, Европа начала замещение трубного газа поставками СПГ. И теперь встал важный вопрос о дивидендах за 2023 год.

В прошлом году, в мае, СД Газпрома рекомендовал не выплачивать итоговые дивиденды за 2022 год, так как серьёзная часть уже была выплачена в 2022 году.

Сегодня многие аналитики сходятся к тому, что акции Газпрома стоят неприлично дёшево. Дешевле даже, чем суммарная стоимость её дочек… Хотя с другой стороны, что ждать от компании, у которой проблемы с поставками, да ещё и заложенный капекс в развитие. Недавно было объявлено о начале соединения Силы Сибири. Деньги не маленькие.

Теперь к ожиданиям

• БКС ожидает выплату дивидендов Газпрома в 2024 году в размере 13,5 рублей

• Алор предварительно давал прогноз на размер дивидендов в 13 рублей

• АКБФ Инвестиции ожидают 28,55 рублей на акцию

• Доходъ прогнозирует дивиденды Газпрома в размере 22,18 рублей

• Солид, ПСБ и Ингосстрах предпочитают ровные 20 рублей на акцию

• АТОН признаётся о мнении в выплате Газпромом по 25 рублей на акцию

• Финам уныло говорит про 12,5 рублей

• Сбер СИБ предполагают 23 рубля на акцию

Иными словами консенсус прогноз по дивидендам Газпрома составляет 19,7 рублей на акцию, что даёт нам примерно 12,2% доходность. Не так уж и много, учитывая размер процента по вкладам и ключевой ставки.

Я полез в дивидендный календарь и что же там увидел. Дивидендная доходность большинства бумаг менее 10%. Но в таких компаниях, как Лукойл, понятно, ведь они платят дивиденды дважды в год. Однако даже у Мосбиржи, которая начинает расшатываться от грядущей проблемы из-за Тинькова, который может начать торговлю акциями в будние дни минуя саму биржу, дивидендная доходность, учитывая цену акций, даёт жалкие 7,6%.

Если мы подкрутим котировки Газпрома, то выясним, что для дивидендной доходности в предполагаемой консенсусом (19,7 рублей на акцию) в 10%, акции должны стоить 197 рублей. Не от этого ли кто-то вошёл объёмом с покупкой Газпрома позавчера?

Возможно это вошёл один из фондов или просто провёл ребалансировку. Может быть инсайдеры узнали, что — пора, так как государство хочет изъять с Газпрома дивиденды. Может быть что-то связанное с Китаем.

Вместе с тем, доля Газпрома в портфелях физических лиц снижается. Но не это ли значит, что при нужной новости, эта толпа хлынет за акциями Газпрома, накрыв весь Индекс Мосбиржи зелёным ростом. Главное чтобы сами потом не захлебнулись.

По РСБУ, Газпром получил прибыль в 2023 году 29,39 рублей на акцию. Чистый активы выросли на 2 трлн рублей. Но нам, трезвым людям, хотелось бы видеть другой отчёт. Потому как по МСФО за 2022 год было получено не 31,56 рубль на акцию, а 51,11 рубль.

В общем, как видите, всё запутанно. Ждём отмашки и можно будет пить в любом случае: от радости или грусти. Это вообще универсальный способ, ежели что.

#GAZP держим?

👍— конечно!

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Страшилки про Индию не сработали. Нефтяники и Совкомфлот продолжают быть интересными. Нефть ракетит, Индия покупает.

Автор: Енот с Мосбиржи

В 1 кв. 2024 года витали страшилки, типа: из-за санкций США второй крупнейший покупатель российской нефти Индия может сократить закупки и прочие.

На самом деле все спокойно, цены на нефть устремились на север, российская нефть плывет на юг, дисконт сократился, тысячи слонов танцуют, Индия продолжает закупки.

Индия не является крупным нефтедобытчиком, занимая лишь 22 место с долей в 0,8%, но является крупным (3-м) ее потребителем в мире, причем с опцией увеличения потребления.

До 2022 года Россия была второстепенным игроком в импорте нефти в Индию, сейчас - крупнейший, опередив традиционных лидеров — Саудовскую Аравию и Ирак. Так с 2015 по 2021 год на долю российской нефти приходилось порядка всего 1% поставок.

Продолжение см. на Смартлабе:

https://smart-lab.ru/mobile/topic/1004810

😍 аналитика🔄 новости🔄 бонды

Автор: Енот с Мосбиржи

В 1 кв. 2024 года витали страшилки, типа: из-за санкций США второй крупнейший покупатель российской нефти Индия может сократить закупки и прочие.

На самом деле все спокойно, цены на нефть устремились на север, российская нефть плывет на юг, дисконт сократился, тысячи слонов танцуют, Индия продолжает закупки.

Индия не является крупным нефтедобытчиком, занимая лишь 22 место с долей в 0,8%, но является крупным (3-м) ее потребителем в мире, причем с опцией увеличения потребления.

До 2022 года Россия была второстепенным игроком в импорте нефти в Индию, сейчас - крупнейший, опередив традиционных лидеров — Саудовскую Аравию и Ирак. Так с 2015 по 2021 год на долю российской нефти приходилось порядка всего 1% поставок.

Продолжение см. на Смартлабе:

https://smart-lab.ru/mobile/topic/1004810

Please open Telegram to view this post

VIEW IN TELEGRAM

Запись #smartlabonline c Займером!

Сегодня к нам эфир приходил СЕО Займера Роман Макаров.

Компания сделала 2 из 3 шагов к IPO - мы долго копили наши вопросы, настало время поговорить

Смотрите запись эфира на нашем канале!

https://www.youtube.com/watch?v=hwreEMAVYBI

Сегодня к нам эфир приходил СЕО Займера Роман Макаров.

Компания сделала 2 из 3 шагов к IPO - мы долго копили наши вопросы, настало время поговорить

Смотрите запись эфира на нашем канале!

https://www.youtube.com/watch?v=hwreEMAVYBI

YouTube

IPO Займер: сколько аллокации дадут и кому?

Роман Макаров - генеральный директор МФК “Займер” и основатель smart-lab.ru Тимофей Мартынов обсудят готовящееся IPO компании!

0:00 - Вступление

0:42 - Параметры IPO

2:15 - Как будут распределяться акции

4:22 - Основной акционер компании

5:00 - Формат IPO…

0:00 - Вступление

0:42 - Параметры IPO

2:15 - Как будут распределяться акции

4:22 - Основной акционер компании

5:00 - Формат IPO…

Коррекция после 9 дней роста🔥Акции и инвестиции

📈 Полиметалл +1.5% 📈Полюс +1%

Акции растут несмотря на новый НДПИ. Влияние на EBITDA ожидается от 1.2% до 2.1% в зависимости от компании. В то же время цены на золото продолжают показывать новые исторические максимумы, на данный момент золото прибавляет 1.5%🧐

📉 ВК -2%

Группа VK в III квартале 2023 года нарастила долю в ООО «Препреп.ру» (развивает образовательную платформу «Тетрика») до 85,97% с 60,67% говорится в финансовой отчетности интернет-холдинга. В нем уточняется, что стоимость приобретенных 25,3% «Тетрики» составила 707 млн рублей🤔

📉 Русал -1.3%

Остановил рост, участники рынка фиксируют прибыль. С 27 марта акции прибавили более 18%💪

📉 Новатэк -1.1%

Участники рынка продолжают переоценку компании на фоне плохих новостей😔

📉 ЭсЭфАй -3.1%

Акционеры SFI на внеочередном собрании одобрили уменьшение уставного капитала компании путем погашения 55% ее акций. Как говорится в сообщении инвестиционного холдинга, решение о погашении одобрили владельцы почти 100% акций от общего числа участников собрания.

Они проголосовали за уменьшение уставного капитала SFI на 41 138 526,62 рубля, до 33 658 793,35 рубля, путем погашения 61 400 786 обыкновенных акций номинальной стоимостью 67 копеек каждая. Участники рынка уже давно ждут этой новости и решили зафиксировать прибыль на факте погашения😉

📉 IMOEX -0.4%

В пятницу идёт закономерная коррекция, рынок рос практически без остановки последние 9 дней и за это время прибавил более 4.5%🤔

📉 Алроса -0.7%

Япония с 10 мая запрещает импорт российских непромышленных алмазов от одного карата😔

1️⃣ Займер

Объявляет ценовой диапазон IPO — 235-270 руб./акция, что соответствует капитализации 23,5-27 млрд рублей🥳

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/1005121

😍 аналитика🔄 новости🔄 бонды

Акции растут несмотря на новый НДПИ. Влияние на EBITDA ожидается от 1.2% до 2.1% в зависимости от компании. В то же время цены на золото продолжают показывать новые исторические максимумы, на данный момент золото прибавляет 1.5%🧐

Группа VK в III квартале 2023 года нарастила долю в ООО «Препреп.ру» (развивает образовательную платформу «Тетрика») до 85,97% с 60,67% говорится в финансовой отчетности интернет-холдинга. В нем уточняется, что стоимость приобретенных 25,3% «Тетрики» составила 707 млн рублей🤔

Остановил рост, участники рынка фиксируют прибыль. С 27 марта акции прибавили более 18%💪

Участники рынка продолжают переоценку компании на фоне плохих новостей😔

Акционеры SFI на внеочередном собрании одобрили уменьшение уставного капитала компании путем погашения 55% ее акций. Как говорится в сообщении инвестиционного холдинга, решение о погашении одобрили владельцы почти 100% акций от общего числа участников собрания.

Они проголосовали за уменьшение уставного капитала SFI на 41 138 526,62 рубля, до 33 658 793,35 рубля, путем погашения 61 400 786 обыкновенных акций номинальной стоимостью 67 копеек каждая. Участники рынка уже давно ждут этой новости и решили зафиксировать прибыль на факте погашения😉

В пятницу идёт закономерная коррекция, рынок рос практически без остановки последние 9 дней и за это время прибавил более 4.5%🤔

Япония с 10 мая запрещает импорт российских непромышленных алмазов от одного карата😔

Объявляет ценовой диапазон IPO — 235-270 руб./акция, что соответствует капитализации 23,5-27 млрд рублей🥳

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/1005121

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Где 91% людей теряют деньги в инвестициях?

Там, где они догоняют тренды рынка и инвестируют в проекты, которые уже выросли до предела…

Биткоин, Сбер, Роснефть — годами ждать их рост и откаты по 20-50%? И за 3 года Капитал особо не вырос!

Тем временем на IPO одной из компаний в нише ИИ парень сделал 73% за 1,5 года, а проект только начинает расти!

9 апреля бесплатно на мастер классе Макс поделится опытом:

⁃ Где и как такие компании искать и покупать зарубежные активы с минимальным риском блокировки.

⁃ Своим портфелем активно развивающихся ИИ компаний с потенциалом роста 500% от 15 компаний!

⁃ Как инвестировать в российские ИИ компании и получать от 32% годовых почти без риска.

Регистрируйся по ссылке — https://bit.ly/smartlab_ads и в 🎁 получи книгу-инструкцию как инвестировать быстрее массового рынка!

P.S. 512 миллиардов долларов объем инвестиций в рынок ИИ за 23-24 год, через 4-5 лет это 1,5 триллиона долларов.

P.S.S. Можно сомневаться дальше и наблюдать, как очередные денежные проекты ты упустил…

P.S.S.S. Ссылка — https://bit.ly/smartlab_ads

Реклама.

Рекламодатель ООО "ТРАФИК ФОРМУЛА"

ИНН 4345478772

Там, где они догоняют тренды рынка и инвестируют в проекты, которые уже выросли до предела…

Биткоин, Сбер, Роснефть — годами ждать их рост и откаты по 20-50%? И за 3 года Капитал особо не вырос!

Тем временем на IPO одной из компаний в нише ИИ парень сделал 73% за 1,5 года, а проект только начинает расти!

9 апреля бесплатно на мастер классе Макс поделится опытом:

⁃ Где и как такие компании искать и покупать зарубежные активы с минимальным риском блокировки.

⁃ Своим портфелем активно развивающихся ИИ компаний с потенциалом роста 500% от 15 компаний!

⁃ Как инвестировать в российские ИИ компании и получать от 32% годовых почти без риска.

Регистрируйся по ссылке — https://bit.ly/smartlab_ads и в 🎁 получи книгу-инструкцию как инвестировать быстрее массового рынка!

P.S. 512 миллиардов долларов объем инвестиций в рынок ИИ за 23-24 год, через 4-5 лет это 1,5 триллиона долларов.

P.S.S. Можно сомневаться дальше и наблюдать, как очередные денежные проекты ты упустил…

P.S.S.S. Ссылка — https://bit.ly/smartlab_ads

Реклама.

Рекламодатель ООО "ТРАФИК ФОРМУЛА"

ИНН 4345478772

{kind=link}

ТОП-7 российских акций на долгосрок

Автор: dividends, yeah!

Продолжаем богатеть на дивидендах, а кто на них не богатеет, можете себе спокойненько богатеть на других вещах, которые не запрещены законом. А мы с вами сегодня посмотрим список акций на долгосрок (смешно, конечно, когда аналитики считают долгосроком 1 год, но это их право), которые могут вырасти в цене, а вдобавок к этому еще и поделиться выплатами в виде дивидендов, поехали!

Небольшое отступление. Рост цены акций не происходит просто так, одна из причин, возможные хорошие дивиденды маячат на горизонте, после которых неизбежно приходит дивидендный ГЭП, то есть цена акций падает, примерно, на размер дивидендов, а потом отрастает на хороших отчетностях и уже следующих хороших дивидендах.

Так вот, если считать долгосроком один год, то в этом случае придется выбирать, фиксировать прибыль или получать дивиденды, но вот если держать акцию чуть дольше, тут у каждого будут свои сроки, можно получать дивиденды и поучаствовать в повышении цены. Пожалуйста, не приводите в пример Газпром, которым наше государство латает множество экономических и геополитических дыр.

Лукойл (#LKOH)

• Целевая цена – 10 300 руб

• Дивиденды в ближайшие 12 месяцев – 986,44 руб (12,87%)

Татнефть (#TATN)

• Целевая цена – 1 050 руб

• Дивиденды в ближайшие 12 месяцев – 79,22 руб (11,25%)

Сбербанк (#SBER)

• Целевая цена – 410 руб

• Дивиденды в ближайшие 12 месяцев – 40,37 руб (13,2%)

УК Доход давно выставил прогнозный дивиденд сбера на уровень 40 рублей и не меняет его, либо они что-то знают, либо редактор в отпуске, От 40 рублей от Сбера я бы не отказался.

Северсталь (#CHMF)

• Целевая цена – 2 100 руб

• Дивиденды в ближайшие 12 месяцев – 368,18 руб (19,78%)

Магнит (#MGNT)

• Целевая цена – 10 300 руб

• Дивиденды в ближайшие 12 месяцев – 978,88 руб (12,51%)

МТС (#MTSS)

• Целевая цена – 380 руб

• Дивиденды в ближайшие 12 месяцев – 35,66 руб (11,79%)

ТКС Холдинг (#TCSG)

• Целевая цена – 5 400 руб

• Дивиденды в ближайшие 12 месяцев – информации нет.

Вот такой незатейливый список компаний получился, как для роста цены акций, так и для получения дивидендов. Первой тройке из представленных, в моем портфеле отведена приличная доля. Два нефтяника стабильно выплачивающих дивидендов и финсектор в лице сбербанка, как прокси на всю российскую экономику.

Интересно понаблюдать за ТКС Холдингом после возвращения домой, как разрешится вопрос по дивидендам, главное, чтобы не стал он таким одним, не платящим дивиденды. Ну что, котлетеры, в ком уверены, а в ком нет?

Источник: https://smart-lab.ru/mobile/topic/1004938/

😍 аналитика🔄 новости🔄 бонды

Автор: dividends, yeah!

Продолжаем богатеть на дивидендах, а кто на них не богатеет, можете себе спокойненько богатеть на других вещах, которые не запрещены законом. А мы с вами сегодня посмотрим список акций на долгосрок (смешно, конечно, когда аналитики считают долгосроком 1 год, но это их право), которые могут вырасти в цене, а вдобавок к этому еще и поделиться выплатами в виде дивидендов, поехали!

Небольшое отступление. Рост цены акций не происходит просто так, одна из причин, возможные хорошие дивиденды маячат на горизонте, после которых неизбежно приходит дивидендный ГЭП, то есть цена акций падает, примерно, на размер дивидендов, а потом отрастает на хороших отчетностях и уже следующих хороших дивидендах.

Так вот, если считать долгосроком один год, то в этом случае придется выбирать, фиксировать прибыль или получать дивиденды, но вот если держать акцию чуть дольше, тут у каждого будут свои сроки, можно получать дивиденды и поучаствовать в повышении цены. Пожалуйста, не приводите в пример Газпром, которым наше государство латает множество экономических и геополитических дыр.

Лукойл (#LKOH)

• Целевая цена – 10 300 руб

• Дивиденды в ближайшие 12 месяцев – 986,44 руб (12,87%)

Татнефть (#TATN)

• Целевая цена – 1 050 руб

• Дивиденды в ближайшие 12 месяцев – 79,22 руб (11,25%)

Сбербанк (#SBER)

• Целевая цена – 410 руб

• Дивиденды в ближайшие 12 месяцев – 40,37 руб (13,2%)

УК Доход давно выставил прогнозный дивиденд сбера на уровень 40 рублей и не меняет его, либо они что-то знают, либо редактор в отпуске, От 40 рублей от Сбера я бы не отказался.

Северсталь (#CHMF)

• Целевая цена – 2 100 руб

• Дивиденды в ближайшие 12 месяцев – 368,18 руб (19,78%)

Магнит (#MGNT)

• Целевая цена – 10 300 руб

• Дивиденды в ближайшие 12 месяцев – 978,88 руб (12,51%)

МТС (#MTSS)

• Целевая цена – 380 руб

• Дивиденды в ближайшие 12 месяцев – 35,66 руб (11,79%)

ТКС Холдинг (#TCSG)

• Целевая цена – 5 400 руб

• Дивиденды в ближайшие 12 месяцев – информации нет.

Вот такой незатейливый список компаний получился, как для роста цены акций, так и для получения дивидендов. Первой тройке из представленных, в моем портфеле отведена приличная доля. Два нефтяника стабильно выплачивающих дивидендов и финсектор в лице сбербанка, как прокси на всю российскую экономику.

Интересно понаблюдать за ТКС Холдингом после возвращения домой, как разрешится вопрос по дивидендам, главное, чтобы не стал он таким одним, не платящим дивиденды. Ну что, котлетеры, в ком уверены, а в ком нет?

Источник: https://smart-lab.ru/mobile/topic/1004938/

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Как мировые валюты получили свои названия? Песо

Автор: SweetBanker

В переводе с испанского «песо» буквально означает «вес». В настоящее время валюта используется в некоторых странах — бывших колониях Испании: Аргентине, Доминиканской Республике, Колумбии, Мексике, Кубе, Филиппинах, Чили и Уругвае.

Когда в начале XVI века испанцы пришли на американские земли, на территорию современной Мексики, как таковых денег там не было. Средством платежа местных жителей были какао-бобы. Тогда испанскому конкистадору Фернандо Кортесу был отдан приказ отливать в монеты все золото, какое он найдет на «новоиспанской» земле.

Сначала песо использовался как серебряная монета в Испании. В 1497 году король Фердинанд II ввел «реал» – серебряную монету, которая затем стала известной как песо де оро, или «золотой песо». Эти монеты играли важную роль в испанской торговле с колониями.

С появлением испанских колоний в Америке песо стал использоваться в Новом Свете. В различных странах Латинской Америки появились свои версии песо, и монеты получили различные названия, такие как мексиканское песо, чилийское песо, аргентинское песо и другие.

В период борьбы за независимость в XIX веке многие латиноамериканские страны продолжали использовать песо как свою валюту. Однако, стабильность песо часто нарушалась инфляцией и экономическими трудностями.

В XX веке многие страны Латинской Америки провели реформы своих валют, включая деноминацию и введение новых версий песо. Например, в Мексике была проведена деноминация в 1993 году, что привело к созданию нового мексиканского песо.

Источник: https://smart-lab.ru/mobile/topic/992000

😍 аналитика🔄 новости🔄 бонды

Автор: SweetBanker

В переводе с испанского «песо» буквально означает «вес». В настоящее время валюта используется в некоторых странах — бывших колониях Испании: Аргентине, Доминиканской Республике, Колумбии, Мексике, Кубе, Филиппинах, Чили и Уругвае.

Когда в начале XVI века испанцы пришли на американские земли, на территорию современной Мексики, как таковых денег там не было. Средством платежа местных жителей были какао-бобы. Тогда испанскому конкистадору Фернандо Кортесу был отдан приказ отливать в монеты все золото, какое он найдет на «новоиспанской» земле.

Сначала песо использовался как серебряная монета в Испании. В 1497 году король Фердинанд II ввел «реал» – серебряную монету, которая затем стала известной как песо де оро, или «золотой песо». Эти монеты играли важную роль в испанской торговле с колониями.

С появлением испанских колоний в Америке песо стал использоваться в Новом Свете. В различных странах Латинской Америки появились свои версии песо, и монеты получили различные названия, такие как мексиканское песо, чилийское песо, аргентинское песо и другие.

В период борьбы за независимость в XIX веке многие латиноамериканские страны продолжали использовать песо как свою валюту. Однако, стабильность песо часто нарушалась инфляцией и экономическими трудностями.

В XX веке многие страны Латинской Америки провели реформы своих валют, включая деноминацию и введение новых версий песо. Например, в Мексике была проведена деноминация в 1993 году, что привело к созданию нового мексиканского песо.

Источник: https://smart-lab.ru/mobile/topic/992000

Please open Telegram to view this post

VIEW IN TELEGRAM

Инвесторы шутят

Автор: Sid_the_sloth

Мы все молодцы, мы все хорошо поработали. А даже если не поработали — всё равно мы все молодцы 😄 Поэтому сегодня будет сеанс расслабляющей терапии инвест-юмором, ибо смех, как известно, продлевает жизнь. А чем длиннее у инвестора жизнь — тем лучше работает пресловутый сложный процент😉

Полный пост см. на Смартлабе:

https://smart-lab.ru/mobile/topic/1005207

😍 аналитика🔄 новости🔄 бонды

Автор: Sid_the_sloth

Мы все молодцы, мы все хорошо поработали. А даже если не поработали — всё равно мы все молодцы 😄 Поэтому сегодня будет сеанс расслабляющей терапии инвест-юмором, ибо смех, как известно, продлевает жизнь. А чем длиннее у инвестора жизнь — тем лучше работает пресловутый сложный процент😉

Полный пост см. на Смартлабе:

https://smart-lab.ru/mobile/topic/1005207

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM