Из статьи вы узнаете:

• Что происходит с финансовыми и операционными показателями?

• Получат ли российские инвесторы дивиденды?

• Какие тренды у котировок?

• Как оценена компания по мультипликаторам?

• Есть ли аргументы в пользу ритейлера?

• Сдерживающие факторы: на что обратить внимание.

• Какие драйверы роста у торговой сети?

https://smart-lab.ru/mobile/topic/980556

#FIXP держите?

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Fix Price - сильная рентабельность, а значит, впереди вероятны щедрые дивиденды!

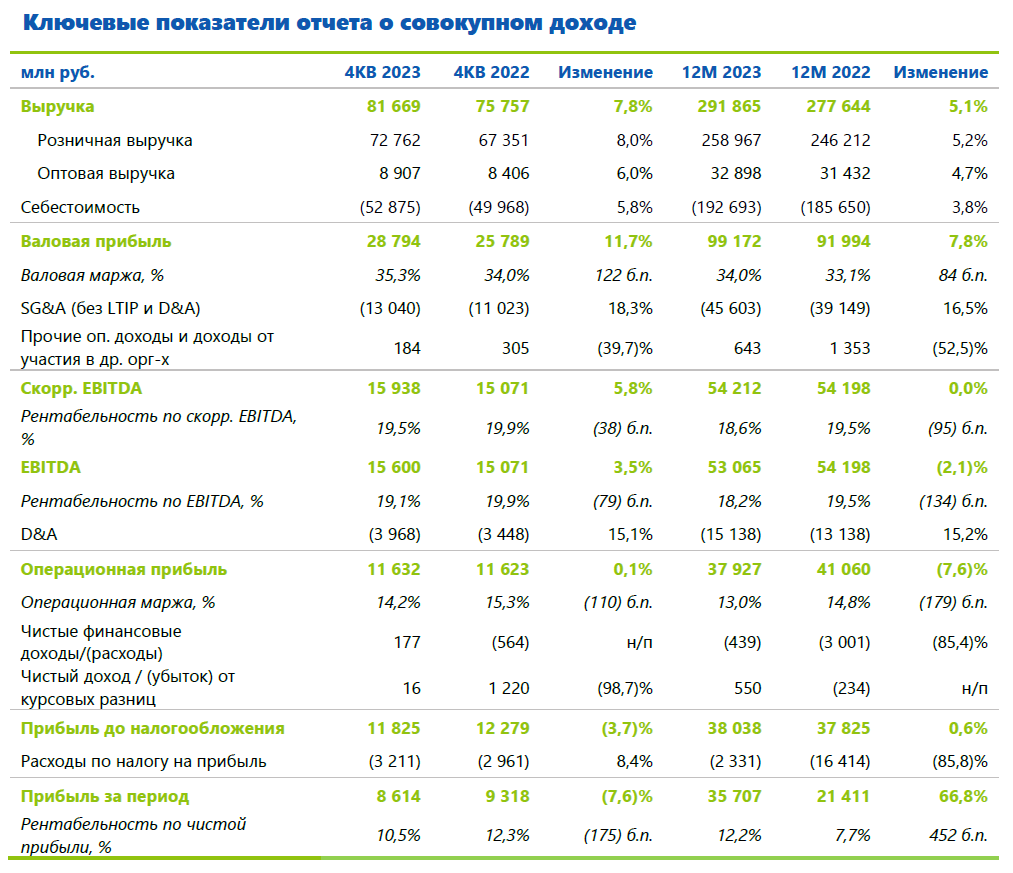

Fix Price отчитался за 2023 год. Годовая выручка компании за 2023 год выросла на 5,1% г/г до 292 млрд рублей, а в отдельном 4-ом квартале она ускорилась до +7,8% г/г.

Чистая прибыль выросла на 67% г/г в 2023 году, а уровень чистой рентабельности за год — 12,2% — рекордный за всю историю компании! Это самый высокий показатель среди публичных ритейлеров.

👉Ключевые показатели

Компания выполнила свой прогноз по росту сети, которая выросла до 6,4 тыс. магазинов (прибавили 751 магазин — чистые открытия). В 2023 году магазины сети появились в Монголии и Армении. Отмечу, что рост в России по числу торговых точек составил +13%, а на иностранных рынках +16%.

👉Количество магазинов

Сдержанные темпы роста выручки обусловлены высокой базой 2022 года, а также сохраняющейся макроэкономической неопределенностью. В 2023 году потребительский спрос был сдержанным, покупатели ограничивали траты на небольшие импульсивные покупки. Один из инструментов для привлечения покупателей — программа лояльности. Количество держателей карт программы выросло на 3,8 млн до 25,7 млн человек. Это важно, потому что средний чек по карте почти в 2 раза выше.

Компании удается сохранять высокий уровень рентабельности — так валовая маржа за 2023 год выросла с 33,1% до 34,0%, а в 4-ом квартале 2023 года она составила 35,3%.

Один из важнейших вызовов 2023 года — рост расходов на персонал из-за сильного кадрового дефицита на рынке. С этим столкнулись все компании, и Fix Price не исключение. Доля расходов на персонал выросла, что оказало давление на рентабельность по EBITDA и операционной прибыли.

Тем не менее, уровень маржи остается очень высоким. Для сравнения у X5 и Магнита рентабельность EBITDA (IAS 17) находится на уровне около 7-8%, а у Fix Price — 13,8% за 2023 год.

С момента IPO чистая прибыль компании практически удвоилась, а это было не так уж и давно (в начале 2021 года).

👉Чистая прибыль

Один из важнейших козырей Fix Price — отрицательный чистый долг.

👉Чистый долг

Компания с 2022 года копила деньги и искала возможности для возобновления выплаты дивидендов. На 31.12.2023 у компании на счетах было 37 млрд рублей (43,5 руб. на расписку).

Fix Price решает инфраструктурный вопрос и объявил о переезде с недружественного Кипра в дружественный Казахстан в ноябре прошлого года. Переезд в текущие времена — дело не быстрое, но он бы открыл более широкие возможности для выплаты дивидендов.

В январе этого года совет директоров одобрил промежуточные дивиденды в 9,8 руб. на расписку (8,4 млрд рублей), которые все акционеры получат до конца 1-ого квартала. Предполагаю, что компания сможет распределить и остальной запас, компенсировав пропущенные выплаты.

Долга у компании нет, рентабельность высокая, поэтому нет проблемы платить бОльшую часть прибыли. Продолжаю следить за результатами компании и жду от нее щедрых дивидендов! Начало этим выплатам уже положено.

Источник: https://smart-lab.ru/mobile/topic/992326

#FIXP

😍 аналитика🔄 новости🔄 бонды

Fix Price отчитался за 2023 год. Годовая выручка компании за 2023 год выросла на 5,1% г/г до 292 млрд рублей, а в отдельном 4-ом квартале она ускорилась до +7,8% г/г.

Чистая прибыль выросла на 67% г/г в 2023 году, а уровень чистой рентабельности за год — 12,2% — рекордный за всю историю компании! Это самый высокий показатель среди публичных ритейлеров.

👉Ключевые показатели

Компания выполнила свой прогноз по росту сети, которая выросла до 6,4 тыс. магазинов (прибавили 751 магазин — чистые открытия). В 2023 году магазины сети появились в Монголии и Армении. Отмечу, что рост в России по числу торговых точек составил +13%, а на иностранных рынках +16%.

👉Количество магазинов

Сдержанные темпы роста выручки обусловлены высокой базой 2022 года, а также сохраняющейся макроэкономической неопределенностью. В 2023 году потребительский спрос был сдержанным, покупатели ограничивали траты на небольшие импульсивные покупки. Один из инструментов для привлечения покупателей — программа лояльности. Количество держателей карт программы выросло на 3,8 млн до 25,7 млн человек. Это важно, потому что средний чек по карте почти в 2 раза выше.

Компании удается сохранять высокий уровень рентабельности — так валовая маржа за 2023 год выросла с 33,1% до 34,0%, а в 4-ом квартале 2023 года она составила 35,3%.

Один из важнейших вызовов 2023 года — рост расходов на персонал из-за сильного кадрового дефицита на рынке. С этим столкнулись все компании, и Fix Price не исключение. Доля расходов на персонал выросла, что оказало давление на рентабельность по EBITDA и операционной прибыли.

Тем не менее, уровень маржи остается очень высоким. Для сравнения у X5 и Магнита рентабельность EBITDA (IAS 17) находится на уровне около 7-8%, а у Fix Price — 13,8% за 2023 год.

С момента IPO чистая прибыль компании практически удвоилась, а это было не так уж и давно (в начале 2021 года).

👉Чистая прибыль

Один из важнейших козырей Fix Price — отрицательный чистый долг.

👉Чистый долг

Компания с 2022 года копила деньги и искала возможности для возобновления выплаты дивидендов. На 31.12.2023 у компании на счетах было 37 млрд рублей (43,5 руб. на расписку).

Fix Price решает инфраструктурный вопрос и объявил о переезде с недружественного Кипра в дружественный Казахстан в ноябре прошлого года. Переезд в текущие времена — дело не быстрое, но он бы открыл более широкие возможности для выплаты дивидендов.

В январе этого года совет директоров одобрил промежуточные дивиденды в 9,8 руб. на расписку (8,4 млрд рублей), которые все акционеры получат до конца 1-ого квартала. Предполагаю, что компания сможет распределить и остальной запас, компенсировав пропущенные выплаты.

Долга у компании нет, рентабельность высокая, поэтому нет проблемы платить бОльшую часть прибыли. Продолжаю следить за результатами компании и жду от нее щедрых дивидендов! Начало этим выплатам уже положено.

Источник: https://smart-lab.ru/mobile/topic/992326

#FIXP

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}