Кризис М.Видео остался позади!

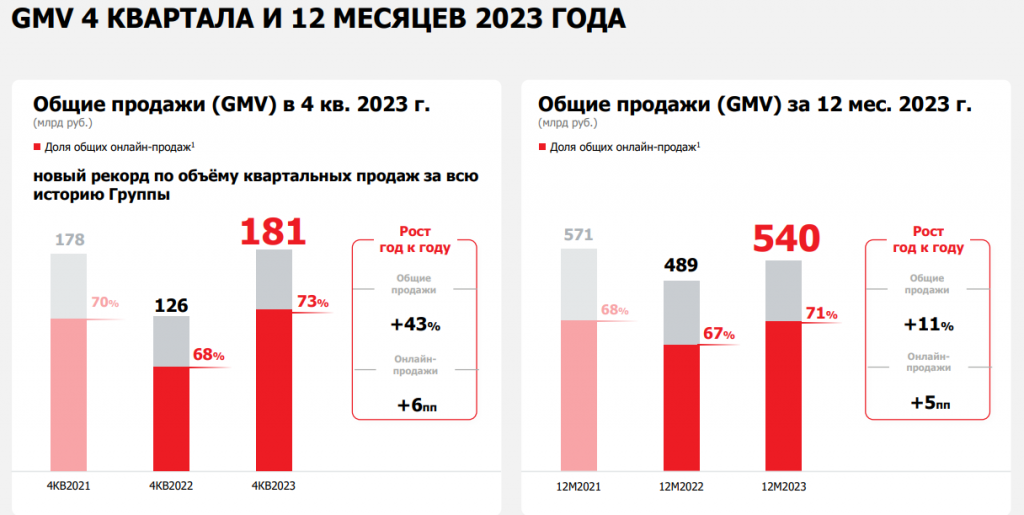

М.Видео опубликовал операционные результаты за 4-ый квартал 2023 года. Компания оправилась от кризиса 2022 года. Результаты говорят сами за себя. 4-ый квартал стал рекордным по продажам за всю историю “М.Видео-Эльдорадо”. Рост GMV составил 43%.

Результат 2-ого полугодия 2023 года превзошел предыдущий рекорд 2021 года. Напомню, в 2022 году компания оказалась под ударом из-за ухода поставщиков, и необходимости полного переформатирования ассортимента и системы поставок.

С чем, очевидно, справилась. Создан задел для будущего роста!

👉 График продаж

Несмотря на сложный период компании удалось сохранить и даже нарастить розничную сеть в 2023 году.

👉 Количество магазинов

Кроме этого есть внушительный рост рентабельности. Хотя отчет по МСФО будет позднее, компания озвучила ожидания по EBITDA и показателю Чистый долг/EBITDA по итогам года.

Так EBITDA должна превысить 21 млрд рублей, а соотношение Чистый долг/EBITDA уйти ниже 3,5.

👉 Как это выглядит в динамике

Таким образом компания по ряду метрик вышла на уровень успешного 2020 года, напомню, что ее котировки были в 3 раза выше!

Идет устойчивое сокращение долговой нагрузки, что дает нам однозначное понимание того, что кризис у компании позади.

👉 Долг/EBITDA

Факторы, которые повлияли на существенное улучшение:

🔸Расширение ассортимента, восстановление поставок и расширение каналов продаж.

🔸В условиях роста цен, выросла значимость оффлайн-канала продаж, из-за требований к качеству и профессиональных консультаций. 90% заказов было осуществлено с использованием магазинов.

🔸Это повлияло на рост клиентской базы. Например рост числа новых клиентов составил +14%, что также будет способствовать росту продаж в будущем.

Что в итоге? #MVID

🔸Компания продемонстрировала отличные результаты за 4-ый квартал и показала, что трудности остались в прошлом.

🔸Количество новых клиентов выросло на 14%, компания восстановила поставки, в том числе за счет импорта.

🔸Омниканальность — плюс компании, так как в условиях повышенной инфляции, оффлайн канал обретает дополнительный спрос.

🔸Финансовые результаты восстановились к уровню 2020 года (EBITDA за 2-ое полугодие). Чистый долг устойчиво снижается последние 2 года. Финансовое состояние однозначно стабилизировалось и появился задел для его дальнейшего улучшения в 2024 году.

🔸Такие позитивные изменения не могут не создавать позитивных ожиданий по котировкам, поэтому теперь намного интересней следить за инвестиционным кейсом компании!

Источник: https://smart-lab.ru/mobile/topic/985513

😍 аналитика🔄 новости🔄 бонды

М.Видео опубликовал операционные результаты за 4-ый квартал 2023 года. Компания оправилась от кризиса 2022 года. Результаты говорят сами за себя. 4-ый квартал стал рекордным по продажам за всю историю “М.Видео-Эльдорадо”. Рост GMV составил 43%.

Результат 2-ого полугодия 2023 года превзошел предыдущий рекорд 2021 года. Напомню, в 2022 году компания оказалась под ударом из-за ухода поставщиков, и необходимости полного переформатирования ассортимента и системы поставок.

С чем, очевидно, справилась. Создан задел для будущего роста!

👉 График продаж

Несмотря на сложный период компании удалось сохранить и даже нарастить розничную сеть в 2023 году.

👉 Количество магазинов

Кроме этого есть внушительный рост рентабельности. Хотя отчет по МСФО будет позднее, компания озвучила ожидания по EBITDA и показателю Чистый долг/EBITDA по итогам года.

Так EBITDA должна превысить 21 млрд рублей, а соотношение Чистый долг/EBITDA уйти ниже 3,5.

👉 Как это выглядит в динамике

Таким образом компания по ряду метрик вышла на уровень успешного 2020 года, напомню, что ее котировки были в 3 раза выше!

Идет устойчивое сокращение долговой нагрузки, что дает нам однозначное понимание того, что кризис у компании позади.

👉 Долг/EBITDA

Факторы, которые повлияли на существенное улучшение:

🔸Расширение ассортимента, восстановление поставок и расширение каналов продаж.

🔸В условиях роста цен, выросла значимость оффлайн-канала продаж, из-за требований к качеству и профессиональных консультаций. 90% заказов было осуществлено с использованием магазинов.

🔸Это повлияло на рост клиентской базы. Например рост числа новых клиентов составил +14%, что также будет способствовать росту продаж в будущем.

Что в итоге? #MVID

🔸Компания продемонстрировала отличные результаты за 4-ый квартал и показала, что трудности остались в прошлом.

🔸Количество новых клиентов выросло на 14%, компания восстановила поставки, в том числе за счет импорта.

🔸Омниканальность — плюс компании, так как в условиях повышенной инфляции, оффлайн канал обретает дополнительный спрос.

🔸Финансовые результаты восстановились к уровню 2020 года (EBITDA за 2-ое полугодие). Чистый долг устойчиво снижается последние 2 года. Финансовое состояние однозначно стабилизировалось и появился задел для его дальнейшего улучшения в 2024 году.

🔸Такие позитивные изменения не могут не создавать позитивных ожиданий по котировкам, поэтому теперь намного интересней следить за инвестиционным кейсом компании!

Источник: https://smart-lab.ru/mobile/topic/985513

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

М.Видео раскрыл финансовые результаты за 2023 год.

Сразу отмечу рост выручки на 7,9% до 434 млрд и более существенный рост рентабельности. Так EBITDA выросла на 48,8%, а чистый убыток по МСФО 17 сократился на треть. Ситуация однозначно улучшилась относительно 2022 года!

М.Видео в 2022 году был в числе пострадавших, так как поставщики ушли, и компании необходимо было полностью переформатировать ассортимент и систему поставок.

И за полтора года есть значительный прогресс в этом! Доля собственного импорта выросла с 0% до 30%. Ассортимент компании удвоился, а продажи вернулись к росту.

Несмотря на +7,9% за 2023 год, отдельное 2-ое полугодие выручка выросла на +39% (до 255,2 млрд рублей). EBITDA на +66% (до 14,1 млрд рублей), а убыток сократился в 6,5 раз (0,6 млрд рублей).

Более того, компания в презентации раскрыла, что по итогам 4-ого квартала уже вернулась к чистой рентабельности и заработала 1,6 млрд рублей прибыли.

👉Рост ключевых показателей

Драйверы улучшения:

• Рост валовой прибыли

• Сокращение расходов на аренду

• Снижение банковских расходов

• Сокращение доли расходов на логистику

• Снижение затрат на маркетинг (объединили рекламные компании М.Видео и Эльдорадо)

👉Рост марижинальности

Долговая нагрузка за счет роста EBITDA и сокращения долга нормализовалась.

👉Долговая нагрузка

👉Чистый долг

Компания сгенерировала 15,9 млрд рублей свободного денежного потока во 2-ом полугодии.

Это выше, чем было в 2021 и 2020 годах

👉Свободный денежный поток

М.Видео постепенно возвращается в строй, как интересная компания. Результаты компании на пути обновления максимумов.

👉EBITDA

Котировки при этом остаются кратно дешевле этих максимумов.

👉Цена акций #MVID

Изменения замечаем не только мы, но и профессиональные игроки. Например, в конце февраля АКРА обновила рейтинг М.Видео. Рейтинг А остался без изменений, но ему был присвоен позитивный прогноз. Позитивный прогноз означает, что с высокой долей вероятности на горизонте 12-18 месяцев рейтинг может быть повышен.

В моменте облигации компании давали около 40% годовых, постепенно с публикацией хороших отчетов, доходность нормализовывалась. Сейчас выпуски с гашением в 25-26 году дают 21%-22% доходности. Для рейтинга А — это очень хорошая доходность (норма около 16%).

👉Цена и дохожность облигации

Поэтому я продолжаю следить и радоваться за прогресс компании. Впереди полугодие с невысокой базой 2023 года и сохраняющемся высоком спросе на технику.

Источник: https://smart-lab.ru/mobile/topic/996593

😍 аналитика🔄 новости🔄 бонды

Сразу отмечу рост выручки на 7,9% до 434 млрд и более существенный рост рентабельности. Так EBITDA выросла на 48,8%, а чистый убыток по МСФО 17 сократился на треть. Ситуация однозначно улучшилась относительно 2022 года!

М.Видео в 2022 году был в числе пострадавших, так как поставщики ушли, и компании необходимо было полностью переформатировать ассортимент и систему поставок.

И за полтора года есть значительный прогресс в этом! Доля собственного импорта выросла с 0% до 30%. Ассортимент компании удвоился, а продажи вернулись к росту.

Несмотря на +7,9% за 2023 год, отдельное 2-ое полугодие выручка выросла на +39% (до 255,2 млрд рублей). EBITDA на +66% (до 14,1 млрд рублей), а убыток сократился в 6,5 раз (0,6 млрд рублей).

Более того, компания в презентации раскрыла, что по итогам 4-ого квартала уже вернулась к чистой рентабельности и заработала 1,6 млрд рублей прибыли.

👉Рост ключевых показателей

Драйверы улучшения:

• Рост валовой прибыли

• Сокращение расходов на аренду

• Снижение банковских расходов

• Сокращение доли расходов на логистику

• Снижение затрат на маркетинг (объединили рекламные компании М.Видео и Эльдорадо)

👉Рост марижинальности

Долговая нагрузка за счет роста EBITDA и сокращения долга нормализовалась.

👉Долговая нагрузка

👉Чистый долг

Компания сгенерировала 15,9 млрд рублей свободного денежного потока во 2-ом полугодии.

Это выше, чем было в 2021 и 2020 годах

👉Свободный денежный поток

М.Видео постепенно возвращается в строй, как интересная компания. Результаты компании на пути обновления максимумов.

👉EBITDA

Котировки при этом остаются кратно дешевле этих максимумов.

👉Цена акций #MVID

Изменения замечаем не только мы, но и профессиональные игроки. Например, в конце февраля АКРА обновила рейтинг М.Видео. Рейтинг А остался без изменений, но ему был присвоен позитивный прогноз. Позитивный прогноз означает, что с высокой долей вероятности на горизонте 12-18 месяцев рейтинг может быть повышен.

В моменте облигации компании давали около 40% годовых, постепенно с публикацией хороших отчетов, доходность нормализовывалась. Сейчас выпуски с гашением в 25-26 году дают 21%-22% доходности. Для рейтинга А — это очень хорошая доходность (норма около 16%).

👉Цена и дохожность облигации

Поэтому я продолжаю следить и радоваться за прогресс компании. Впереди полугодие с невысокой базой 2023 года и сохраняющемся высоком спросе на технику.

Источник: https://smart-lab.ru/mobile/topic/996593

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Перезагрузка М.Видео-Эльдорадо: как крупнейший ритейлер электроники восстанавливает свои позиции.

Сегодня, одна из крупнейших компаний в сфере электронной коммерции М.Видео-Эльдорадо раскрыла операционные и финансовые результаты за 1-е полугодие 2024 года. Помогла ли новая финансовая модель бизнесу и успешно ли происходит трансформация?

👉 GMV группы выросла на 13% г/г и составила 247 млрд рублей. Так же выручка увеличилась ровно на 13% и составила 202 млрд рублей. Это связано с расширением SKU товара до рекордных 200 тысяч позиций, развитием экспертизы в рознице и ростом продаж в формате 3P.

👉 Общие онлайн-продажи показали рост на 16,7% г/г, благодаря расширению ассортимента на внутреннем рынке, опережающему росту продаж на маркетплейсе, росту числа селлеров и развитию логистической инфраструктуры для мерчантов.

👉 Валовая прибыль повысилась на 6% г/г. и составила 41,6 млрд рублей. Компания стабильно продолжает наращивать свои показатели, несмотря на общее замедление по рынку.

👉 EBITDA показало незначительное снижение до 6,5 млрд рублей на фоне сезонной колебания валовой маржи. Но LTM EBITDA показал рост на 38% г/г, и составил 20,6 млрд рублей.

👉 Чистый долг снизился на 4,1 млрд рублей, а Net Dent/LTM EBITDA составил 3,86х, против 5,26х годом ранее. Компания реализует свою трансформацию по оптимизации своего долга и работает над структурой своего кредитного портфеля.

👉 Доля кредитных продаж, несмотря на двукратный рост ключевой ставки, сохранилась на уровне выше 17%.

Благодаря новой бизнес-модели компания продолжает свою трансформацию, наращивая ассортимент и расширяя сеть магазинов. С начала текущего года было открыто 50 новых магазинов преимущественно эффективного компактного формата, компания вышла в 15 новых городов. Итого сеть магазинов «М.Видео» и «Эльдорадо» сейчас составляет 1 241 магазин всех форматов в 384 городах России!

Из интересного: Группа продолжает развитие сервисного направления и запускает фирменные зоны «М.Мастер» для оказания услуг ремонта и сервисного обслуживания в магазинах «М.Видео» и «Эльдорадо». С начала года под брендом «М.Мастер» уже открыто более 30 зон по обслуживанию и ремонту техники в магазинах в 8 крупных городах России.

М.Видео показывает отличный рост даже в условиях жесткой ДКП и высокой ставки ЦБ. Компания укрепляет свои позиции на рынке благодаря высокой экспертизе продавцов, широкому ассортименту и развитию собственных брендов. Если положительная тенденция в отчетности продолжится — это может быть хорошей историей роста в портфеле.

#MVID

https://smart-lab.ru/mobile/topic/1052847/

Сегодня, одна из крупнейших компаний в сфере электронной коммерции М.Видео-Эльдорадо раскрыла операционные и финансовые результаты за 1-е полугодие 2024 года. Помогла ли новая финансовая модель бизнесу и успешно ли происходит трансформация?

👉 GMV группы выросла на 13% г/г и составила 247 млрд рублей. Так же выручка увеличилась ровно на 13% и составила 202 млрд рублей. Это связано с расширением SKU товара до рекордных 200 тысяч позиций, развитием экспертизы в рознице и ростом продаж в формате 3P.

👉 Общие онлайн-продажи показали рост на 16,7% г/г, благодаря расширению ассортимента на внутреннем рынке, опережающему росту продаж на маркетплейсе, росту числа селлеров и развитию логистической инфраструктуры для мерчантов.

👉 Валовая прибыль повысилась на 6% г/г. и составила 41,6 млрд рублей. Компания стабильно продолжает наращивать свои показатели, несмотря на общее замедление по рынку.

👉 EBITDA показало незначительное снижение до 6,5 млрд рублей на фоне сезонной колебания валовой маржи. Но LTM EBITDA показал рост на 38% г/г, и составил 20,6 млрд рублей.

👉 Чистый долг снизился на 4,1 млрд рублей, а Net Dent/LTM EBITDA составил 3,86х, против 5,26х годом ранее. Компания реализует свою трансформацию по оптимизации своего долга и работает над структурой своего кредитного портфеля.

👉 Доля кредитных продаж, несмотря на двукратный рост ключевой ставки, сохранилась на уровне выше 17%.

Благодаря новой бизнес-модели компания продолжает свою трансформацию, наращивая ассортимент и расширяя сеть магазинов. С начала текущего года было открыто 50 новых магазинов преимущественно эффективного компактного формата, компания вышла в 15 новых городов. Итого сеть магазинов «М.Видео» и «Эльдорадо» сейчас составляет 1 241 магазин всех форматов в 384 городах России!

Из интересного: Группа продолжает развитие сервисного направления и запускает фирменные зоны «М.Мастер» для оказания услуг ремонта и сервисного обслуживания в магазинах «М.Видео» и «Эльдорадо». С начала года под брендом «М.Мастер» уже открыто более 30 зон по обслуживанию и ремонту техники в магазинах в 8 крупных городах России.

М.Видео показывает отличный рост даже в условиях жесткой ДКП и высокой ставки ЦБ. Компания укрепляет свои позиции на рынке благодаря высокой экспертизе продавцов, широкому ассортименту и развитию собственных брендов. Если положительная тенденция в отчетности продолжится — это может быть хорошей историей роста в портфеле.

#MVID

https://smart-lab.ru/mobile/topic/1052847/