КОНЦЕРТ ЕГОРА КРИДА ОТМЕНЕН!

28 октября в Soho Rooms должен был состояться концерт Егора Крида. Но нам эта дата была нужнее, приоритеты расставили, и в Сохо эту дату таки отдали нам🫡

(самое смешное, что это даже правда, а не только кликбейт)

К слову об afterparty.

Билетов всё меньше, и цена на них уже выросла. Так же как и на билеты с питанием. И цены продолжат расти, ведь до конференции осталось 3 недели!

Урвать свой пропуск в царство шика:

https://conf.smart-lab.ru/

28 октября в Soho Rooms должен был состояться концерт Егора Крида. Но нам эта дата была нужнее, приоритеты расставили, и в Сохо эту дату таки отдали нам🫡

(самое смешное, что это даже правда, а не только кликбейт)

К слову об afterparty.

Билетов всё меньше, и цена на них уже выросла. Так же как и на билеты с питанием. И цены продолжат расти, ведь до конференции осталось 3 недели!

Урвать свой пропуск в царство шика:

https://conf.smart-lab.ru/

conf.smart-lab.ru

Smart-Lab Conf 2024 26 октября - Москва

Самая масштабная конференция по инвестициям на бирже

Forwarded from СМАРТЛАБ НОВОСТИ

🔔 Доброе утро! Сегодня 06.10 ожидаем следующие события:

🇷🇺 Банк Санкт-Петербург: BSPB: последний день с дивидендом 19,08 руб за 1 полугодие 2023г.

🇷🇺 Банк Санкт-Петербург: BSPBP: последний день с дивидендом 0,22 руб за 1 полугодие 2023г.

🇷🇺 Ашинский МЗ: ВОСА изберут новых членов совета директоров

🇺🇸 LNC: последний день с дивидендом $0.45

🇺🇸 США - Non-Farms Payrolls (сент)

🇺🇸 США - безработица (сент)

🇺🇸 нефть-газ - буровые Baker Hughes

🇮🇳 Решение по процентной ставке Резервного банка Индии

📆 Полный календарь тут:

https://smart-lab.ru/calendar/stocks/

✊Удачных инвестиций!

🇷🇺 Банк Санкт-Петербург: BSPB: последний день с дивидендом 19,08 руб за 1 полугодие 2023г.

🇷🇺 Банк Санкт-Петербург: BSPBP: последний день с дивидендом 0,22 руб за 1 полугодие 2023г.

🇷🇺 Ашинский МЗ: ВОСА изберут новых членов совета директоров

🇺🇸 LNC: последний день с дивидендом $0.45

🇺🇸 США - Non-Farms Payrolls (сент)

🇺🇸 США - безработица (сент)

🇺🇸 нефть-газ - буровые Baker Hughes

🇮🇳 Решение по процентной ставке Резервного банка Индии

📆 Полный календарь тут:

https://smart-lab.ru/calendar/stocks/

✊Удачных инвестиций!

smart-lab.ru

Корпоративный календарь отчетов, закрытий реестров, собраний акционеров по акциям ММВБ. Страна Россия

Календарь дивидендов, календарь отчетов, календарь собраний акционеров, календарь по акциям Россия. Страна Россия

ЛСР: слабые результаты и подмоченная репутация

Автор: Георгий Аведиков

В этой статье:

• Группа ЛСР - застройщик с подпорченной репутацией

• Выручка и EBITDA выросли, но остальные статьи доходов вызывают вопросы

• Увеличение себестоимости и коммерческих расходов, а также убыток от выбытия дочернего предприятия привели к падению прибыли на акцию

• Долговая нагрузка компании продолжает расти, что может затруднить выплату дивидендов

• Бизнес ЛСР показал слабость даже при хороших рыночных условиях

• Репутация компании испорчена из-за действий главного акционера и менеджмента

• Необходимо обращать внимание на мажоритариев/менеджмент при выборе акций на рынке

• Не желательно входить в одну лодку с ЛСР до тех пор, пока компания не станет более прозрачной и не разработает четкую дивидендную политику.

Читайте на Смартлабе:

https://smart-lab.ru/947788

#LSRG держим?

👍 – держим!

🐳 – нет, зачем?

Автор: Георгий Аведиков

В этой статье:

• Группа ЛСР - застройщик с подпорченной репутацией

• Выручка и EBITDA выросли, но остальные статьи доходов вызывают вопросы

• Увеличение себестоимости и коммерческих расходов, а также убыток от выбытия дочернего предприятия привели к падению прибыли на акцию

• Долговая нагрузка компании продолжает расти, что может затруднить выплату дивидендов

• Бизнес ЛСР показал слабость даже при хороших рыночных условиях

• Репутация компании испорчена из-за действий главного акционера и менеджмента

• Необходимо обращать внимание на мажоритариев/менеджмент при выборе акций на рынке

• Не желательно входить в одну лодку с ЛСР до тех пор, пока компания не станет более прозрачной и не разработает четкую дивидендную политику.

Читайте на Смартлабе:

https://smart-lab.ru/947788

#LSRG держим?

👍 – держим!

🐳 – нет, зачем?

{kind=link}

Вчера начался очередной ЛЧИ. Вспомним громкие события прошлых.

Вчера начался очередной ежегодный конкурс ЛЧИ (лучший частный инвестор) от Мосбиржи. Итак, вспомним громкие события.

👉ЛЧИ-2008. Трейдейр Майтрейд (Алексей Мартьянов) из 63тыс стартовых сделал 3000%

👉ЛЧИ-2014. Трейдер BULL из 1млн сделал 57млн на лонге доллара с большими плечами. Тогда же Василий Олейник проиграл 5млн.

👉ЛЧИ-2015. Трейдер Scorp со стартовой 225млн проиграл 137млн на шорте Сбера и Газпрома

👉ЛЧИ-2016. Победитель в номинации Лучший Активный Трейдер 1M_Dollars впоследствии проиграл и свои, и заемные капиталы на шорте S&P. Тогда 36-и летний трейдер задушил свою 13-и летнюю дочь, а сам повесился. По крайней мере, такова официальная версия.

👉ЛЧИ-2017. Трейдер Kochubei1960 со стартовой 178млн проиграл 28млн на шорте Норникеля.

👉ЛЧИ-2018. Трейдер Knight со стартовой 46млн проиграл 20млн.

Для меня ЛЧИ-2023 станет уже шестым, в котором я участвую. Результат — небольшой плюс или небольшой минус, ибо сделок у меня мало, я чаще всего долгосрочный инвестор.

Автор: Маркиз Лафайет

https://smart-lab.ru/mobile/topic/947848/

А вы как? Участвуете в ЛЧИ?🤑

Вчера начался очередной ежегодный конкурс ЛЧИ (лучший частный инвестор) от Мосбиржи. Итак, вспомним громкие события.

👉ЛЧИ-2008. Трейдейр Майтрейд (Алексей Мартьянов) из 63тыс стартовых сделал 3000%

👉ЛЧИ-2014. Трейдер BULL из 1млн сделал 57млн на лонге доллара с большими плечами. Тогда же Василий Олейник проиграл 5млн.

👉ЛЧИ-2015. Трейдер Scorp со стартовой 225млн проиграл 137млн на шорте Сбера и Газпрома

👉ЛЧИ-2016. Победитель в номинации Лучший Активный Трейдер 1M_Dollars впоследствии проиграл и свои, и заемные капиталы на шорте S&P. Тогда 36-и летний трейдер задушил свою 13-и летнюю дочь, а сам повесился. По крайней мере, такова официальная версия.

👉ЛЧИ-2017. Трейдер Kochubei1960 со стартовой 178млн проиграл 28млн на шорте Норникеля.

👉ЛЧИ-2018. Трейдер Knight со стартовой 46млн проиграл 20млн.

Для меня ЛЧИ-2023 станет уже шестым, в котором я участвую. Результат — небольшой плюс или небольшой минус, ибо сделок у меня мало, я чаще всего долгосрочный инвестор.

Автор: Маркиз Лафайет

https://smart-lab.ru/mobile/topic/947848/

А вы как? Участвуете в ЛЧИ?

Please open Telegram to view this post

VIEW IN TELEGRAM

БАКС ПО 100

Anonymous Poll

23%

Не будет, рублик укрепляется

71%

Будет, привыкаем жить в рублевой зоне

7%

Я в юанях

Forwarded from Mozgovik Research | Анализ акций

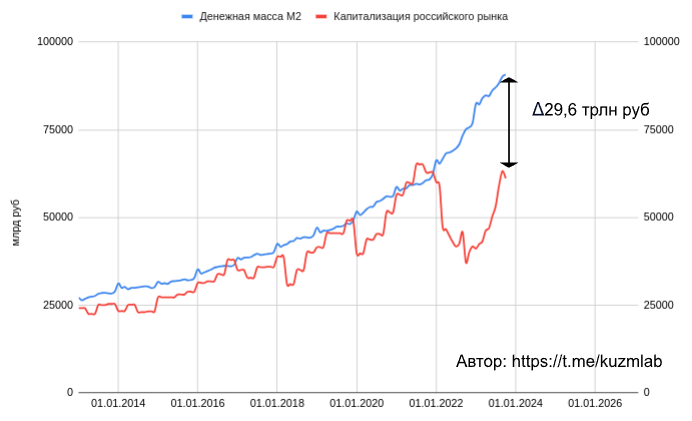

Вышли данные по денежной массе М2 от ЦБ, традиционно делаем диаграммы в сравнении с капитализацией российского рынка, дабы подтвердить ОСНОВНОЙ ТЕЗИС — чем больше денег в системе, тем выше капитализация компаний

Охлаждение экономики происходит не только с ростом ключевой ставки ЦБ РФ, но и с замедлением прироста денежной массы. Входим в цикл нормализации?

Продолжение: https://smart-lab.ru/company/mozgovik/blog/948002.php

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Рынок не хочет падать🔥Акции и инвестиции

📉USDRUB -0.1% Доллар сегодня поднимался выше 101 рубля, но ненадолго, к концу дня валюта начала снижаться. Доллар продолжает расти вместе с доходностью гос. облигаций США. Доходность 30-летних бумаг превысила 5,05% впервые с августа 2007 года🧐

📈ПИК +2.7% Растёт после публикации отчётности. Чистая прибыль группы компаний ПИК в первом полугодии 2023 г. составила 27,98 млрд руб., общая выручка – 264,86 млрд руб💪

📈Brent +0.3% За 2 предыдущих дня котировки потеряли более 7.5%. Буквально за неделю нефть растеряла весь рост который произошёл в сентябре. «Рынок все больше фокусируется на пессимистичных прогнозах для мирового спроса из-за высоких процентных ставок» - отметил старший аналитик Exinity Group Хан Тан🤔

📈ФосАгро +3.7% В лидерах роста без явных новостей. Недавно акционеры не утвердили рекомендацию СД по дивидендам, возможно скоро будет новая рекомендация😉

📈Башнефть ап +3.3% В Налоговый кодекс внесут поправки, согласно которым с 1 октября будет восстановлен топливный демпфер, коэффициент по нему изменят с 0,5 до 1,0, что позволит нарастить размер компенсации НПЗ выпадающих доходов при продаже моторного топлива на внутреннем рынке.

Кроме того, в Mozgovik Research недавно появилась рекомендация покупать акции Башнефть ап https://t.iss.one/mozgovikresearch/1223 🧐

📉Сургутнефтегаз ап -1.2% Участники рынка продолжают фиксировать прибыль в Сургуте. В Сбербанке акции Сургутнефтегаз ап попали в топ по объёму чистых продаж в сентябре🤔

📉ПАО «Яковлев» (Иркут) -11.4% СД компании назначил на 8 ноября заочное собрание акционеров (ВОСА) по поводу допэмиссии акций с целью увеличения уставного капитала🤔

📈Авангард +4.4% СД рекомендовал дивиденды за 9 месяцев 2023 года в размере 57 руб на акцию (ДД 5,3%)🤑

Комментируйте на Смартлабе:

https://smart-lab.ru/948016

📉USDRUB -0.1% Доллар сегодня поднимался выше 101 рубля, но ненадолго, к концу дня валюта начала снижаться. Доллар продолжает расти вместе с доходностью гос. облигаций США. Доходность 30-летних бумаг превысила 5,05% впервые с августа 2007 года🧐

📈ПИК +2.7% Растёт после публикации отчётности. Чистая прибыль группы компаний ПИК в первом полугодии 2023 г. составила 27,98 млрд руб., общая выручка – 264,86 млрд руб💪

📈Brent +0.3% За 2 предыдущих дня котировки потеряли более 7.5%. Буквально за неделю нефть растеряла весь рост который произошёл в сентябре. «Рынок все больше фокусируется на пессимистичных прогнозах для мирового спроса из-за высоких процентных ставок» - отметил старший аналитик Exinity Group Хан Тан🤔

📈ФосАгро +3.7% В лидерах роста без явных новостей. Недавно акционеры не утвердили рекомендацию СД по дивидендам, возможно скоро будет новая рекомендация😉

📈Башнефть ап +3.3% В Налоговый кодекс внесут поправки, согласно которым с 1 октября будет восстановлен топливный демпфер, коэффициент по нему изменят с 0,5 до 1,0, что позволит нарастить размер компенсации НПЗ выпадающих доходов при продаже моторного топлива на внутреннем рынке.

Кроме того, в Mozgovik Research недавно появилась рекомендация покупать акции Башнефть ап https://t.iss.one/mozgovikresearch/1223 🧐

📉Сургутнефтегаз ап -1.2% Участники рынка продолжают фиксировать прибыль в Сургуте. В Сбербанке акции Сургутнефтегаз ап попали в топ по объёму чистых продаж в сентябре🤔

📉ПАО «Яковлев» (Иркут) -11.4% СД компании назначил на 8 ноября заочное собрание акционеров (ВОСА) по поводу допэмиссии акций с целью увеличения уставного капитала🤔

📈Авангард +4.4% СД рекомендовал дивиденды за 9 месяцев 2023 года в размере 57 руб на акцию (ДД 5,3%)🤑

Комментируйте на Смартлабе:

https://smart-lab.ru/948016

{kind=link}

🔋 Акции Новатэка растут на 1.6% после одобрения дивидендов

💸Акционеры Новатэка одобрили дивиденды за 1п2023г в размере 34,5 руб на 1 обыкновенную акцию. При текущей цене акции дивдоходность составляет чуть более 4% годовых. Немного, но Новатэк — это в первую очередь акция роста, а не дивидендный актив, так что такая доходность оправдана быстрыми темпами роста бизнеса.

📉 Что касается акций Новатэка, то они на наш взгляд

««Читать дальше»»

💸Акционеры Новатэка одобрили дивиденды за 1п2023г в размере 34,5 руб на 1 обыкновенную акцию. При текущей цене акции дивдоходность составляет чуть более 4% годовых. Немного, но Новатэк — это в первую очередь акция роста, а не дивидендный актив, так что такая доходность оправдана быстрыми темпами роста бизнеса.

📉 Что касается акций Новатэка, то они на наш взгляд

««Читать дальше»»

Возможный драйвер роста выручки для Белуги? (или убийца Винлаба?)

Автор: Анатолий Полубояринов

Госуслуги становится заменой паспорта.

Я так понимаю, что речь пока про офлайн формат. Но это же в какой-то момент может (или нет?) перейти в онлайн?

Можно будет заказать Голубицкое с доставкой на дом.

Сейчас онлайн формата заказал на сайте и топай в магазин, которых 1588 штук на 30 сентября. Доля в общей выручке Винлаба 7,7%, но растет высокими темпами (+99,7% за 9 мес.), как и общие продажи (+33,3%).

Средний чек в таком формате в несколько раз больше, что логично. За пивком и в пятерочку можно сходить за углом.

Главный же прикол, что доставка в онлайне — это то, что съедает маржу. Формат click and collect как раз прекрасен тем, что он эту маржу, напротив увеличивает (тратят больше, а клиент топает в магазин сам). Поэтому в этом случае есть рост масштаба, но к росту прибыли не факт, что приведет.

В этом случае можно порассуждать дальше. Возможная доставка, напротив, убьет Винлаб, потому что все что ему останется — это торговать какими-то штучными товарами с оборачиваемостью в год. А все соки этого рынка себе заберет какой-нибудь Самокат с Лавкой.

Трафик в офлайн магазинах упадет, поэтому будет двойной удар в виде снижения и выручки и рентабельности. В итоге получим кейс похожий на М.Видео.

https://smart-lab.ru/948078

Автор: Анатолий Полубояринов

Госуслуги становится заменой паспорта.

Я так понимаю, что речь пока про офлайн формат. Но это же в какой-то момент может (или нет?) перейти в онлайн?

Можно будет заказать Голубицкое с доставкой на дом.

Сейчас онлайн формата заказал на сайте и топай в магазин, которых 1588 штук на 30 сентября. Доля в общей выручке Винлаба 7,7%, но растет высокими темпами (+99,7% за 9 мес.), как и общие продажи (+33,3%).

Средний чек в таком формате в несколько раз больше, что логично. За пивком и в пятерочку можно сходить за углом.

Главный же прикол, что доставка в онлайне — это то, что съедает маржу. Формат click and collect как раз прекрасен тем, что он эту маржу, напротив увеличивает (тратят больше, а клиент топает в магазин сам). Поэтому в этом случае есть рост масштаба, но к росту прибыли не факт, что приведет.

В этом случае можно порассуждать дальше. Возможная доставка, напротив, убьет Винлаб, потому что все что ему останется — это торговать какими-то штучными товарами с оборачиваемостью в год. А все соки этого рынка себе заберет какой-нибудь Самокат с Лавкой.

Трафик в офлайн магазинах упадет, поэтому будет двойной удар в виде снижения и выручки и рентабельности. В итоге получим кейс похожий на М.Видео.

https://smart-lab.ru/948078

{kind=link}

Forwarded from Smart-Lab Conf 2024

Давайте начистоту - мы уже столько постов написали про то, почему обязательно нужно прийти на Smart-Lab Conf, но билеты купили далеко не все, кто их читают (места бы просто закончились к этому моменту)

Попробуем озвучить и развеять ваши сомнения:

ЛОЖЬ: Эта конференция ничем не отличается от предыдущих и последующих

ПРАВДА: На 33 конференции появилось множество новых эмитентов, которых не так-то просто выцепить в обычное время, и конфа - отличная возможность задать вопросы напрямую, не дожидаясь различных интервью в интернет-пространстве. Нет никакой гарантии, что на следующей конференции будут интересующие вас прямо сейчас спикеры

ЛОЖЬ: Всё можно найти в интернете, зачем для этого куда-то ехать

ПРАВДА: Большинство наших спикеров не ведут открытые страницы, да и за время короновируса мы все устали от постоянной необходимости сёрфить интернет, порой хочется простого человеческого поговорить с интересными людьми, завести полезные знакомства (вы же помните про новую фичу этого года - нетворкинг?), стряхнуть пыль со старых связей и просто почувствовать себя причастным к огромному сообществу достойных людей, умеющих зарабатывать своим умом и честным трудом

ЛОЖЬ: Спикеры проплачены, выступления рекламные, зачем за это платить

ПРАВДА: Мы лично звоним всем нашим спикерам, заранее спрашиваем темы выступления, объясняем формат мероприятия и наши идеологические установки, чтобы в день конференции вы с большим интересом могли послушать каждого из них. Это и популярные авторы смартлаба, и большое начальство огромных корпораций - всё для того, чтобы всегда можно было найти докладчика по душе и сделать свой выбор.

Всё ещё не убедили?

Ну, придётся вам в субботу 28 октября прийти в кинотеатр "Октябрь" и составить собственное мнение, но мы уверены - наша конференция действительно классная, потому что мы вложили в неё много труда и ещё больше души!

Судить вам:

https://conf.smart-lab.ru/

Попробуем озвучить и развеять ваши сомнения:

ЛОЖЬ: Эта конференция ничем не отличается от предыдущих и последующих

ПРАВДА: На 33 конференции появилось множество новых эмитентов, которых не так-то просто выцепить в обычное время, и конфа - отличная возможность задать вопросы напрямую, не дожидаясь различных интервью в интернет-пространстве. Нет никакой гарантии, что на следующей конференции будут интересующие вас прямо сейчас спикеры

ЛОЖЬ: Всё можно найти в интернете, зачем для этого куда-то ехать

ПРАВДА: Большинство наших спикеров не ведут открытые страницы, да и за время короновируса мы все устали от постоянной необходимости сёрфить интернет, порой хочется простого человеческого поговорить с интересными людьми, завести полезные знакомства (вы же помните про новую фичу этого года - нетворкинг?), стряхнуть пыль со старых связей и просто почувствовать себя причастным к огромному сообществу достойных людей, умеющих зарабатывать своим умом и честным трудом

ЛОЖЬ: Спикеры проплачены, выступления рекламные, зачем за это платить

ПРАВДА: Мы лично звоним всем нашим спикерам, заранее спрашиваем темы выступления, объясняем формат мероприятия и наши идеологические установки, чтобы в день конференции вы с большим интересом могли послушать каждого из них. Это и популярные авторы смартлаба, и большое начальство огромных корпораций - всё для того, чтобы всегда можно было найти докладчика по душе и сделать свой выбор.

Всё ещё не убедили?

Ну, придётся вам в субботу 28 октября прийти в кинотеатр "Октябрь" и составить собственное мнение, но мы уверены - наша конференция действительно классная, потому что мы вложили в неё много труда и ещё больше души!

Судить вам:

https://conf.smart-lab.ru/

conf.smart-lab.ru

Smart-Lab Conf 2024 26 октября - Москва

Самая масштабная конференция по инвестициям на бирже

Полюс (PLZL). Отчёт за 1П 2023. Buyback. Перспективы.

Полюс – это крупнейший производитель золота в России, и входит в пятёрку мировых золотодобывающих компаний. Главная отличительная черта Полюса – это очень низкая себестоимость производства. У Полюса крупнейшие среди всех золотодобытчиков запасы. Они составляют 97 млн унций (около 2750 тонн).

В апреле 2022 года ЕС и Великобритания ввели эмбарго на российское золото. А в мае 2023 года Полюс попал под санкции США, Великобритании и Австралии.

Полный разбор от Investovization читайте на Смартлабе:

https://smart-lab.ru/948139

👉Полюс — один из мировых лидеров по производству золота. У компании очень низкая себестоимость производства и самые большие запасы золота в мире.

👉Операционные результаты нормализовались. А по итогам 2023 года ожидается рост производства на 15% г/г.

👉Добыча и цены на золото в первом полугодии были на высоких отметках. Поэтому выручка на хорошем уровне. Но чистая прибыль упала в 2,3 раза г/г из-за убытка по стратегии хеджирования от укрепления рубля и курсовых разниц.

👉На момент публикации отчета финансовое положение хорошее. Но из-за обратного выкупа акций, который состоялся после отчетной даты, долговая нагрузка сильно выросла.

👉Капитальные затраты умеренные, но во втором полугодии ожидается их рост более, чем в два раза.

👉Свободный денежный поток средний.

👉Полюс не выплатил дивиденды за 2022 год. Но осуществил обратный выкуп акций, причем не у всех, а у конкретного акционера и по цене на треть выше рыночной. Фактически, эта щедрость была профинансирована за счет остальных акционеров.

👉Главные перспективы компании связаны с проектом «Сухой лог» и возможными сделками по слиянию и приобретению.

👉Основные риски – это падение цен на золото, повышение налогов и возможные проблемы с реализацией.

👉По мультипликаторам акции торгуются дорого, в том числе по причине заложенного роста.

👉С одной стороны, акции компании являются альтернативой покупке золота. А цены на золото котируются в долларах. Но из-за стратегии хэджирования, акции не в полной мере защищают инвестора от девальвации рубля.

👉За последний год котировки взлетели на 130%. Но расчетная справедливая цена акции ниже 9000₽.

#PLZL держим?

👍— конечно!

🐳— не держим

Полюс – это крупнейший производитель золота в России, и входит в пятёрку мировых золотодобывающих компаний. Главная отличительная черта Полюса – это очень низкая себестоимость производства. У Полюса крупнейшие среди всех золотодобытчиков запасы. Они составляют 97 млн унций (около 2750 тонн).

В апреле 2022 года ЕС и Великобритания ввели эмбарго на российское золото. А в мае 2023 года Полюс попал под санкции США, Великобритании и Австралии.

Полный разбор от Investovization читайте на Смартлабе:

https://smart-lab.ru/948139

👉Полюс — один из мировых лидеров по производству золота. У компании очень низкая себестоимость производства и самые большие запасы золота в мире.

👉Операционные результаты нормализовались. А по итогам 2023 года ожидается рост производства на 15% г/г.

👉Добыча и цены на золото в первом полугодии были на высоких отметках. Поэтому выручка на хорошем уровне. Но чистая прибыль упала в 2,3 раза г/г из-за убытка по стратегии хеджирования от укрепления рубля и курсовых разниц.

👉На момент публикации отчета финансовое положение хорошее. Но из-за обратного выкупа акций, который состоялся после отчетной даты, долговая нагрузка сильно выросла.

👉Капитальные затраты умеренные, но во втором полугодии ожидается их рост более, чем в два раза.

👉Свободный денежный поток средний.

👉Полюс не выплатил дивиденды за 2022 год. Но осуществил обратный выкуп акций, причем не у всех, а у конкретного акционера и по цене на треть выше рыночной. Фактически, эта щедрость была профинансирована за счет остальных акционеров.

👉Главные перспективы компании связаны с проектом «Сухой лог» и возможными сделками по слиянию и приобретению.

👉Основные риски – это падение цен на золото, повышение налогов и возможные проблемы с реализацией.

👉По мультипликаторам акции торгуются дорого, в том числе по причине заложенного роста.

👉С одной стороны, акции компании являются альтернативой покупке золота. А цены на золото котируются в долларах. Но из-за стратегии хэджирования, акции не в полной мере защищают инвестора от девальвации рубля.

👉За последний год котировки взлетели на 130%. Но расчетная справедливая цена акции ниже 9000₽.

#PLZL держим?

👍— конечно!

🐳— не держим

{kind=link}

Если вы зарабатываете меньше 100 тысяч, срочно открывайте бизнес.

Работая на себя, можно заниматься чем угодно: от установки дверей до продажи одежды через Тик-ток. А приносит такая деятельность в 3-4 раза больше денег, чем работа на дядю. Только за последний год средняя прибыль предпринимателя в России составила 143.000р, а если постараться – то переплюнуть эту цифру сможет каждый.

Для этого не нужно годами думать над идеей и судорожно откладывать деньги – всё уже сделал канал Деловой Подход. Здесь собирают готовые бизнес-идеи, которые на старте приносят от 100к, поэтому уже в первую неделю вы ощутите кайф от заработанных денег.

Бизнес – это в первую очередь свобода. Поэтому если хотите хорошо зарабатывать, не прирастая к офисному стулу, вам сюда: t.iss.one/Businesslikes

Работая на себя, можно заниматься чем угодно: от установки дверей до продажи одежды через Тик-ток. А приносит такая деятельность в 3-4 раза больше денег, чем работа на дядю. Только за последний год средняя прибыль предпринимателя в России составила 143.000р, а если постараться – то переплюнуть эту цифру сможет каждый.

Для этого не нужно годами думать над идеей и судорожно откладывать деньги – всё уже сделал канал Деловой Подход. Здесь собирают готовые бизнес-идеи, которые на старте приносят от 100к, поэтому уже в первую неделю вы ощутите кайф от заработанных денег.

Бизнес – это в первую очередь свобода. Поэтому если хотите хорошо зарабатывать, не прирастая к офисному стулу, вам сюда: t.iss.one/Businesslikes

Свежий Максим Орловский. Тезисы из интервью

Вышло свежее интервью с Максимом Орловским генеральным директором Ренессанс Капитал. Это инвестор с 25-летним стажем работы на фондовом рынке и мнение такого человека всегда интересно послушать.

🔹USDRUB

• У властей есть все инструменты, чтобы укрепить рубль, который фундаментально недооценён.

• В первую очередь речь про ограничение на вывод капитала.

🔹Пора покупать длинные ОФЗ?

• Надо ещё немного подождать.

• Слишком много неопределённых факторов.

🔹Будет ли разумный человек покупать Сбербанк при ключевой ставке 13%?

• Люди с низкой толерантностью к риску будут выбирать консервативные инструменты, а значит, приток в акции от них сократится.

• Однако, есть ряд факторов, на которые надо смотреть.

• Если вы ожидаете высокую инфляцию на долгий период, то акции дадут больший доход, чем облигации + Сбербанк платит лишь половину своей прибыли на дивиденды, а другую направляет на развитие бизнеса.

🔹Сможет ли Сбербанк повторить рекорд по прибыли в 2024 году?

• Да и я думаю, подтверждение этого увидим в отчёте за январь 2024 года, где будет рост прибыли январь к январю.

• Див. доходность индекса снизится из-за роста налогов до 6-7%?

• При текущем курсе доллара прибыль компаний будет выше, чем в 2023 году.

• Часть сверхприбыли действительно заберут через рост налогов по аналогии с недавно введёнными пошлинами, но даже так государство забирает лишь кусочек её, а не изымает всю.

🔹Про выкуп акций у нерезидентов

• Любой выкуп акций – давление на рубль и когда у тебя объём выкупа в Лукойле сопоставим с тем, что страна зарабатывает за 2 месяца в целом на внешнем рынке, то есть по нашему сальдо текущих операций – это очень много.

• Такие операции должны проводиться в интересах всего общества, а не ряда компаний и людей, которые могут нажиться.

• Например, акции Сбербанка могут быть куплены в Фонд национального благосостояния и это будет отличная инвестиция или в крайнем случае должен выкупить сам Сбербанк и погасить акции.

🔹АФК Система

• У компании очень большой долг и при текущих ставках процентные расходы будут негативно влиять на финансовые результаты.

• Если посчитать сумму активов и вычесть долг, а также корпоративные расходы, то апсайд крайне небольшой.

🔹МТС

• Капитал выдоен дивидендами и таких компаний много в мире.

• Пока в бизнесе всё хорошо кредиторы будут позволять все выкачивать дивидендами.

🔹Ростелеком

• По размерам бизнес компании сопоставим с МТС при этом капитализация ниже на 40% + более здоровая ситуация с капиталом + ждём дивиденды.

• Компания хорошо развивается, сегменты, куда инвестирует деньги сейчас становятся высоко маржинальными, оценка около 5х годовых прибылей.

🔹VK

• Неинтересно. Компания продолжает сжигать деньги и идёт не в правильном направлении развития.

🔹OZON

• Из позитива – убытки сокращаются, доля собственных товаров растёт.

• Из негатива – большая инфляция труда, нужны деньги для развития.

• Бумага на радаре, но текущая цена 2600 — 2800 достаточно высокая.

🔹Сургут преф

• Уже продал. Текущая цена неинтересна. Дивы ожидаются 15 — 17 рублей на акцию.

🔹Совкомфлот

• Когда цены на нефть пробили потолок установленный Западом ряд компаний, решило уйти с этого рынка.

• Ставки фрахта остаются высокими и если такой режим сохранится на долгое время, то компания будет зарабатывать большие деньги.

• Дивиденды по итогам 2023 года могут составить рекордные 18 рублей.

🔹Строительный сектор

• Компании дорогие, все не без изъянов, высокие долги.

• Потребители могут из-за высокой ставки охладить свой пыл, что может привести к снижению цен и соответственно маржинальности компаний.

🔹Металлурги

• Компании недорогие и стоят 5-6х годовых прибылей.

• Из сектора есть в портфеле Северсталь и НЛМК.

• Из рисков: мы не знаем какие налоги прилетят компаниям.

🔹ВТБ

• Компания оценивается рынком в 1,5х прибылей.

• Основной вопрос, а сколько тебе, как акционеру достанется дивидендов после выплаты по привилегированным акциям и субордам?

• Если компания сделает работу над ошибками, то есть шансы на хороший рост акций.

За тезисы спасибо автору Точка Спокойствия

Вышло свежее интервью с Максимом Орловским генеральным директором Ренессанс Капитал. Это инвестор с 25-летним стажем работы на фондовом рынке и мнение такого человека всегда интересно послушать.

🔹USDRUB

• У властей есть все инструменты, чтобы укрепить рубль, который фундаментально недооценён.

• В первую очередь речь про ограничение на вывод капитала.

🔹Пора покупать длинные ОФЗ?

• Надо ещё немного подождать.

• Слишком много неопределённых факторов.

🔹Будет ли разумный человек покупать Сбербанк при ключевой ставке 13%?

• Люди с низкой толерантностью к риску будут выбирать консервативные инструменты, а значит, приток в акции от них сократится.

• Однако, есть ряд факторов, на которые надо смотреть.

• Если вы ожидаете высокую инфляцию на долгий период, то акции дадут больший доход, чем облигации + Сбербанк платит лишь половину своей прибыли на дивиденды, а другую направляет на развитие бизнеса.

🔹Сможет ли Сбербанк повторить рекорд по прибыли в 2024 году?

• Да и я думаю, подтверждение этого увидим в отчёте за январь 2024 года, где будет рост прибыли январь к январю.

• Див. доходность индекса снизится из-за роста налогов до 6-7%?

• При текущем курсе доллара прибыль компаний будет выше, чем в 2023 году.

• Часть сверхприбыли действительно заберут через рост налогов по аналогии с недавно введёнными пошлинами, но даже так государство забирает лишь кусочек её, а не изымает всю.

🔹Про выкуп акций у нерезидентов

• Любой выкуп акций – давление на рубль и когда у тебя объём выкупа в Лукойле сопоставим с тем, что страна зарабатывает за 2 месяца в целом на внешнем рынке, то есть по нашему сальдо текущих операций – это очень много.

• Такие операции должны проводиться в интересах всего общества, а не ряда компаний и людей, которые могут нажиться.

• Например, акции Сбербанка могут быть куплены в Фонд национального благосостояния и это будет отличная инвестиция или в крайнем случае должен выкупить сам Сбербанк и погасить акции.

🔹АФК Система

• У компании очень большой долг и при текущих ставках процентные расходы будут негативно влиять на финансовые результаты.

• Если посчитать сумму активов и вычесть долг, а также корпоративные расходы, то апсайд крайне небольшой.

🔹МТС

• Капитал выдоен дивидендами и таких компаний много в мире.

• Пока в бизнесе всё хорошо кредиторы будут позволять все выкачивать дивидендами.

🔹Ростелеком

• По размерам бизнес компании сопоставим с МТС при этом капитализация ниже на 40% + более здоровая ситуация с капиталом + ждём дивиденды.

• Компания хорошо развивается, сегменты, куда инвестирует деньги сейчас становятся высоко маржинальными, оценка около 5х годовых прибылей.

🔹VK

• Неинтересно. Компания продолжает сжигать деньги и идёт не в правильном направлении развития.

🔹OZON

• Из позитива – убытки сокращаются, доля собственных товаров растёт.

• Из негатива – большая инфляция труда, нужны деньги для развития.

• Бумага на радаре, но текущая цена 2600 — 2800 достаточно высокая.

🔹Сургут преф

• Уже продал. Текущая цена неинтересна. Дивы ожидаются 15 — 17 рублей на акцию.

🔹Совкомфлот

• Когда цены на нефть пробили потолок установленный Западом ряд компаний, решило уйти с этого рынка.

• Ставки фрахта остаются высокими и если такой режим сохранится на долгое время, то компания будет зарабатывать большие деньги.

• Дивиденды по итогам 2023 года могут составить рекордные 18 рублей.

🔹Строительный сектор

• Компании дорогие, все не без изъянов, высокие долги.

• Потребители могут из-за высокой ставки охладить свой пыл, что может привести к снижению цен и соответственно маржинальности компаний.

🔹Металлурги

• Компании недорогие и стоят 5-6х годовых прибылей.

• Из сектора есть в портфеле Северсталь и НЛМК.

• Из рисков: мы не знаем какие налоги прилетят компаниям.

🔹ВТБ

• Компания оценивается рынком в 1,5х прибылей.

• Основной вопрос, а сколько тебе, как акционеру достанется дивидендов после выплаты по привилегированным акциям и субордам?

• Если компания сделает работу над ошибками, то есть шансы на хороший рост акций.

За тезисы спасибо автору Точка Спокойствия

{kind=link}

Forwarded from СМАРТЛАБ НОВОСТИ

Скажется ли конфликт в Израиле на котировках нефти?

Anonymous Poll

78%

да, нефть будет расти

22%

нет, не скажется

Forwarded from Smart-Lab Conf 2024

Вчера мы постарались развеять ваши сомнения, а сегодня поговорим о своих конкурентных преимуществах

Допустим, мы убедили вас, что конференции - это топ, и на них обязательно нужно идти, но почему именно Smart-Lab Conf?

1️⃣ Начнём с самого очевидного фактора: стоимость. Неважно, говорим мы о конференциях для инвесторов или каких-либо других - наша цена действительно низкая. Наш дизайнер на этих выходных отправился на конференцию для специалистов этой области, и цена на базовый билет почти в полтора раза выше! Про конференции для инвесторов вообще молчим.

2️⃣ Мы снимаем ЦЕЛЫЙ КИНОТЕАТР, а не пару конференц-залов. Не будет никаких других мероприятий параллельно с нашим, не будет лишних людей, все, кого вы увидите - это свои: коллеги, друзья, единомышленники, близкие по духу люди и просто интересные собеседники!

3️⃣ К слову о количестве залов. Их 5 (ПЯТЬ)! Не будет ситуации выбора без выбора, когда нужно предпочесть меньшее из зол - всегда можно выбрать выступление по интересам и сформировать своё уникальное расписание посещений залов.

Немного математики: 5 залов, в каждом в среднем по 11 выступлений, можем использовать комбинаторику и посчитать все возможные варианты - это более 160 000! При всём старании, мы не сможем вместить столько людей на конференции, наш потолок в 80 раз меньше.

✅Мы анонсируем спикеров и темы их докладов, чтобы вы заранее смогли понять, что интересует вас больше всего

✅Никакой прокрастинации - это будет самый полезный выходной осени!

✅Максимальная выгода: информация стоит гораздо дороже, чем входной билет

Убедили, беру:

https://conf.smart-lab.ru/

Допустим, мы убедили вас, что конференции - это топ, и на них обязательно нужно идти, но почему именно Smart-Lab Conf?

Немного математики: 5 залов, в каждом в среднем по 11 выступлений, можем использовать комбинаторику и посчитать все возможные варианты - это более 160 000! При всём старании, мы не сможем вместить столько людей на конференции, наш потолок в 80 раз меньше.

✅Мы анонсируем спикеров и темы их докладов, чтобы вы заранее смогли понять, что интересует вас больше всего

✅Никакой прокрастинации - это будет самый полезный выходной осени!

✅Максимальная выгода: информация стоит гораздо дороже, чем входной билет

Убедили, беру:

https://conf.smart-lab.ru/

Please open Telegram to view this post

VIEW IN TELEGRAM

conf.smart-lab.ru

Smart-Lab Conf 2024 26 октября - Москва

Самая масштабная конференция по инвестициям на бирже

ВВП России: прогнозы растут

Автор: Сергей Блинов

Всемирный банк последним признал рост ВВП 2023 года в России. А президент Владимир Путин уже озвучивает рост на 3%.

В 2023 году ВБ прогнозирует рост ВВП России в 2023 году на 1,6 процента. Такой прогноз содержится в обзорном отчете экономик Европы и Центральной Азии.

Предыдущая оценка Всемирного банка в июне всё ещё предполагала падение российского ВВП: -0,2%.

Таким образом, Всемирный Банк стал последней организацией из «большой четвёрки» (ЦБ, правительство, МВФ, Всемирный банк), признавшей, что падения ВВП в России в 2023 году не будет.

Если фактический ВВП вырастет больше, чем на 3,3% («водораздел» на графике), то наш прогноз годовой давности окажется точнее, чем любой из прогнозов «большой четвёрки».

Отметим, что прогнозы ВВП улучшаются на глазах. 5 октября президент Владимир Путин на заседании Валдайского клуба в Сочи заявил о возможности роста ВВП на 3%.

Цитируем по INTERFAX.RU:

«В этом году экономический рост в России будет 2,8%, а может и 3%. Говорю это очень аккуратно, но поближе к 3% (составит рост ВВП РФ в 2023 году — ИФ). И для нашей экономики, для той экономической структуры, которую имеет Россия, это хороший результат. Мы полностью преодолели спад прошлого года (в 2022 году ВВП РФ снизился на 2,1% — Интерфакс) и набираем темп», — сказал президент.

https://smart-lab.ru/948248

Автор: Сергей Блинов

Всемирный банк последним признал рост ВВП 2023 года в России. А президент Владимир Путин уже озвучивает рост на 3%.

В 2023 году ВБ прогнозирует рост ВВП России в 2023 году на 1,6 процента. Такой прогноз содержится в обзорном отчете экономик Европы и Центральной Азии.

Предыдущая оценка Всемирного банка в июне всё ещё предполагала падение российского ВВП: -0,2%.

Таким образом, Всемирный Банк стал последней организацией из «большой четвёрки» (ЦБ, правительство, МВФ, Всемирный банк), признавшей, что падения ВВП в России в 2023 году не будет.

Если фактический ВВП вырастет больше, чем на 3,3% («водораздел» на графике), то наш прогноз годовой давности окажется точнее, чем любой из прогнозов «большой четвёрки».

Отметим, что прогнозы ВВП улучшаются на глазах. 5 октября президент Владимир Путин на заседании Валдайского клуба в Сочи заявил о возможности роста ВВП на 3%.

Цитируем по INTERFAX.RU:

«В этом году экономический рост в России будет 2,8%, а может и 3%. Говорю это очень аккуратно, но поближе к 3% (составит рост ВВП РФ в 2023 году — ИФ). И для нашей экономики, для той экономической структуры, которую имеет Россия, это хороший результат. Мы полностью преодолели спад прошлого года (в 2022 году ВВП РФ снизился на 2,1% — Интерфакс) и набираем темп», — сказал президент.

https://smart-lab.ru/948248

{kind=link}

Как чувствует себя Белуга в сложившихся обстоятельствах?

Автор: Георгий Аведиков

👉Компания Novabev Group (или Белуга) выпустила отчет по итогам 3 квартала. Акции стабильны после выплаты полугодового дивиденда в размере 320 руб. В прошлом году часть выплат акционерам была в долг.

👉В 3 квартале отгрузки выросли на 7,3% г/г до 4,2 млн декалитров. Продажи импортных марок увеличились на 33,7% г/г. За 9 месяцев отгрузки снизились на 1,2% г/г до 11 млн декалитров.

👉Количество магазинов «Винлаб» выросло до 1580, объем продаж через них увеличился на 33,3% г/г. Трафик в магазинах вырос на 24% г/г, а средний чек на 7,5%.

👉Рост инфляции позитивно отразится на доходах компании. Рост курса доллара не влияет на спрос на премиальные марки алкоголя.

👉Размер выплат дивидендов в текущем году может быть сложнее повторить из-за роста долговой нагрузки и ставок по ее обслуживанию. Основной доход компания получает в 4 квартале.

👉Акционерам должны распределять не менее 50% от чистой прибыли по МСФО. Предположительно, размер дивиденда за 2023 год может составить 580 руб. (из которых 320 руб. уже распределили). За весь 2022 год направили акционерам 625 руб. на акцию.Оценка компании близка к справедливой, но на коррекциях можно было бы присмотреться.

https://smart-lab.ru/948416

#BELU держим?

🍾— держим!

🐳— нет!

Автор: Георгий Аведиков

👉Компания Novabev Group (или Белуга) выпустила отчет по итогам 3 квартала. Акции стабильны после выплаты полугодового дивиденда в размере 320 руб. В прошлом году часть выплат акционерам была в долг.

👉В 3 квартале отгрузки выросли на 7,3% г/г до 4,2 млн декалитров. Продажи импортных марок увеличились на 33,7% г/г. За 9 месяцев отгрузки снизились на 1,2% г/г до 11 млн декалитров.

👉Количество магазинов «Винлаб» выросло до 1580, объем продаж через них увеличился на 33,3% г/г. Трафик в магазинах вырос на 24% г/г, а средний чек на 7,5%.

👉Рост инфляции позитивно отразится на доходах компании. Рост курса доллара не влияет на спрос на премиальные марки алкоголя.

👉Размер выплат дивидендов в текущем году может быть сложнее повторить из-за роста долговой нагрузки и ставок по ее обслуживанию. Основной доход компания получает в 4 квартале.

👉Акционерам должны распределять не менее 50% от чистой прибыли по МСФО. Предположительно, размер дивиденда за 2023 год может составить 580 руб. (из которых 320 руб. уже распределили). За весь 2022 год направили акционерам 625 руб. на акцию.Оценка компании близка к справедливой, но на коррекциях можно было бы присмотреться.

https://smart-lab.ru/948416

#BELU держим?

🍾— держим!

🐳— нет!

{kind=link}

Конспект эфира Селигдара по новым «золотым» облигациям

На прошлой неделе провели эфир с Селигдаром, обсудили готовящееся размещение второго выпуска “золотых бондов” и в целом бизнес компании. Основные параметры нового выпуска:

• Расчет номинала облигаций привязан к учетной цене ЦБ РФ 1 г золота, которая рассчитывается на основе мировых цен на золото в USD, пересчитанных по официальному курсу регулятора. Цена устанавливается с лагом в T-3 для удобства участников рынка при расчетах и заключений сделок РЕПО;

• Ориентир по ежеквартальному купону — 5,5% годовых;

• Имеется амортизация − в даты выплаты 11, 12, 15, 16 купонов — по 10% от номинальной стоимости, в даты выплаты 22, 23, 24, 25 купонов — по 15% от номинальной стоимости. Благодаря этому дюрация нового выпуска составила 4,3 года (срок в обращении: 6,23 г.). Наличие амортизации делает второй выпуск более привлекательным для части инвесторов;

• Все расчеты происходят в рублях по курсу ЦБ РФ;

• Объем будет определен исходя из спроса на инструмент.

Преимущества данных облигаций по сравнению с вложением в физическое золото: нет издержек за хранение металла, спреда при покупке/продаже и проч. + выплачивается купонный доход.

Ключевая ставка ЦБ РФ не имеет влияния на данный инструмент, т. к. он по своей природе не является «классической» рублевой облигацией.

Компания занимает в золоте с 2015 г. и ей удобно фондироваться в этом металле, учитывая, что он − инструмент естественного хеджирования, которое благоприятно сказывается на кредитном профиле.

В структуре долга Селигдара сейчас на «золотую» часть приходится более 60% и компания «золотыми» облигациями замещает «золотой» банковский займ.

Другие золотодобытчики не размещают подобные инструменты из-за иной политики хеджирования.

Предлагаемый инструмент рассчитан прежде всего на долгий срок удержания позиции, учитывая, как правило, положительную динамику цен на золото в долгосрочной перспективе.

Новый бонд фактически ретранслирует динамику движений цен на золото на мировом рынке и динамику курса доллара, и еще защищает от инфляции и девальвации рубля.

Обращающийся выпуск сейчас торгуется чуть ниже номинала (97%) и сравнительно ликвиден, однако зайти большим объемом в него будет проблематично. Поэтому инвестору предлагается новый выпуск как возможность размещения больших объемов длинного капитала без серьезного влияния на вторичные торги.

Текущее снижение цен ниже номинала по первому «золотмуe» выпуску вызвано, по мнению эмитента, желанием инвесторов зафиксировать прибыль.

Большая часть инвесторов держит бумагу, понимая ее перспективу на длинной дистанции.

Цели нового выпуска: рефинансирование текущего золотого долга перед ВТБ.

NetDebt/EBITDA (банковская): 2,9x, компания считает его комфортным и планирует сократить до 2x к 2030 г., когда завершится текущий инвестиционный цикл.

У компании выраженная сезонность в производстве золота, где на 1 п/г приходятся подготовительные работы (рудоподготовка), а во 2 п/г происходит выпуск и реализация готовой продукции.

Именно поэтому показатели за 1 п/г, как правило, слабые и надо в большей степени смотреть на итоги по году в целом. Золотой же займ является инструментом естественного хеджирования и компания не планирует проводить какое-либо дополнительное хеджирование, в т. ч. валютное.

Риск платежей по новому выпуску – риск самого эмитента. Компания много десятилетий работает на рынке и активно наращивает запасы золота на балансе и к 2030 г. должна войти в Toп-5 золотодобытчиков РФ.

Каналы реализации золота: погашение золотого займа ВТБ, продажа банкам, через Московскую биржу и продажи напрямую на экспорт.

Также были затронуты вопросы по используемым технологиям кучного выщелачивания, новым технологиям на ЗИФ и др.

Влияние введенных в сентябре экспортных пошлин не окажут значительного результата на ключевые финансовые метрики относительно 2022 г.

Всем, кто заинтересовался золотыми облигациями — больше информации доступно тут:

https://goldbond.seligdar.ru/

На прошлой неделе провели эфир с Селигдаром, обсудили готовящееся размещение второго выпуска “золотых бондов” и в целом бизнес компании. Основные параметры нового выпуска:

• Расчет номинала облигаций привязан к учетной цене ЦБ РФ 1 г золота, которая рассчитывается на основе мировых цен на золото в USD, пересчитанных по официальному курсу регулятора. Цена устанавливается с лагом в T-3 для удобства участников рынка при расчетах и заключений сделок РЕПО;

• Ориентир по ежеквартальному купону — 5,5% годовых;

• Имеется амортизация − в даты выплаты 11, 12, 15, 16 купонов — по 10% от номинальной стоимости, в даты выплаты 22, 23, 24, 25 купонов — по 15% от номинальной стоимости. Благодаря этому дюрация нового выпуска составила 4,3 года (срок в обращении: 6,23 г.). Наличие амортизации делает второй выпуск более привлекательным для части инвесторов;

• Все расчеты происходят в рублях по курсу ЦБ РФ;

• Объем будет определен исходя из спроса на инструмент.

Преимущества данных облигаций по сравнению с вложением в физическое золото: нет издержек за хранение металла, спреда при покупке/продаже и проч. + выплачивается купонный доход.

Ключевая ставка ЦБ РФ не имеет влияния на данный инструмент, т. к. он по своей природе не является «классической» рублевой облигацией.

Компания занимает в золоте с 2015 г. и ей удобно фондироваться в этом металле, учитывая, что он − инструмент естественного хеджирования, которое благоприятно сказывается на кредитном профиле.

В структуре долга Селигдара сейчас на «золотую» часть приходится более 60% и компания «золотыми» облигациями замещает «золотой» банковский займ.

Другие золотодобытчики не размещают подобные инструменты из-за иной политики хеджирования.

Предлагаемый инструмент рассчитан прежде всего на долгий срок удержания позиции, учитывая, как правило, положительную динамику цен на золото в долгосрочной перспективе.

Новый бонд фактически ретранслирует динамику движений цен на золото на мировом рынке и динамику курса доллара, и еще защищает от инфляции и девальвации рубля.

Обращающийся выпуск сейчас торгуется чуть ниже номинала (97%) и сравнительно ликвиден, однако зайти большим объемом в него будет проблематично. Поэтому инвестору предлагается новый выпуск как возможность размещения больших объемов длинного капитала без серьезного влияния на вторичные торги.

Текущее снижение цен ниже номинала по первому «золотмуe» выпуску вызвано, по мнению эмитента, желанием инвесторов зафиксировать прибыль.

Большая часть инвесторов держит бумагу, понимая ее перспективу на длинной дистанции.

Цели нового выпуска: рефинансирование текущего золотого долга перед ВТБ.

NetDebt/EBITDA (банковская): 2,9x, компания считает его комфортным и планирует сократить до 2x к 2030 г., когда завершится текущий инвестиционный цикл.

У компании выраженная сезонность в производстве золота, где на 1 п/г приходятся подготовительные работы (рудоподготовка), а во 2 п/г происходит выпуск и реализация готовой продукции.

Именно поэтому показатели за 1 п/г, как правило, слабые и надо в большей степени смотреть на итоги по году в целом. Золотой же займ является инструментом естественного хеджирования и компания не планирует проводить какое-либо дополнительное хеджирование, в т. ч. валютное.

Риск платежей по новому выпуску – риск самого эмитента. Компания много десятилетий работает на рынке и активно наращивает запасы золота на балансе и к 2030 г. должна войти в Toп-5 золотодобытчиков РФ.

Каналы реализации золота: погашение золотого займа ВТБ, продажа банкам, через Московскую биржу и продажи напрямую на экспорт.

Также были затронуты вопросы по используемым технологиям кучного выщелачивания, новым технологиям на ЗИФ и др.

Влияние введенных в сентябре экспортных пошлин не окажут значительного результата на ключевые финансовые метрики относительно 2022 г.

Всем, кто заинтересовался золотыми облигациями — больше информации доступно тут:

https://goldbond.seligdar.ru/

YouTube

Золотые облигации Селигдара = +5,5% годовых в "твердом" золоте

https://goldbond.seligdar.ru/

Обсудим с ПАО «Селигдар» второй выпуск "золотых" облигаций, а также спросим про добычу золота, его запасы и поставки за рубеж.

В прямом эфире инвесторы услышат прогнозы по мировым ценам на золото и сравнят их с собственными…

Обсудим с ПАО «Селигдар» второй выпуск "золотых" облигаций, а также спросим про добычу золота, его запасы и поставки за рубеж.

В прямом эфире инвесторы услышат прогнозы по мировым ценам на золото и сравнят их с собственными…

Текущая ситуация на первичном рынке корпоративных рублевых облигаций

Первичный рынок рублевых корпоративных облигаций на прошлой неделе продолжал находиться под давлением ожиданий дальнейшего роста ключевой ставки (далее – КС) ЦБ РФ и роста доходностей на вторичных торгах.

В условиях ожиданий ужесточения ДКП регулятора, сохраняется интерес инвесторов к флоатерам.

Наиболее интересным среди ВДО стал сбор заявок по Роделен ЛК-002P-01 на 750 млн руб.

На текущей неделе золотодобытчик Селигдар предложит свой второй выпуск «золотых» облигаций.

Также будут собраны книги заявок по: якутскому газодобытчику ЯТЭК, Асфальтобетонному заводу №1 (АБЗ-1, Промышленно-строительная фирма «Балтийский проект») и разработчика и производителя протезов – Моторика.

12.10.2023 пройдет сбор заявок на 2,5-летний юаневый выпуск Металлоинвест ХК-001-05.

https://smart-lab.ru/company/mozgovik/blog/948530.php

Первичный рынок рублевых корпоративных облигаций на прошлой неделе продолжал находиться под давлением ожиданий дальнейшего роста ключевой ставки (далее – КС) ЦБ РФ и роста доходностей на вторичных торгах.

В условиях ожиданий ужесточения ДКП регулятора, сохраняется интерес инвесторов к флоатерам.

Наиболее интересным среди ВДО стал сбор заявок по Роделен ЛК-002P-01 на 750 млн руб.

На текущей неделе золотодобытчик Селигдар предложит свой второй выпуск «золотых» облигаций.

Также будут собраны книги заявок по: якутскому газодобытчику ЯТЭК, Асфальтобетонному заводу №1 (АБЗ-1, Промышленно-строительная фирма «Балтийский проект») и разработчика и производителя протезов – Моторика.

12.10.2023 пройдет сбор заявок на 2,5-летний юаневый выпуск Металлоинвест ХК-001-05.

https://smart-lab.ru/company/mozgovik/blog/948530.php

smart-lab.ru

Текущая ситуация на первичном рынке корпоративных рублевых облигаций

Первичный рынок рублевых корпоративных облигаций на прошлой неделе продолжал находиться под давлением ожиданий дальнейшего роста ключевой ставки (далее –

Полицейский разворот в долларе🔥Акции и инвестиции

📉USDRUB -1.2%

Доллар показал новый максимум с марта 2022 года и резко пошёл вниз, в моменте котировки поднимались выше 102 рублей. Напомню, что уровень в 100 рублей считается неприемлемый для правительства. Как только котировки поднимаются вше 100, участники рынка начинают активно шортить доллар.

Дополнительную поддержку рублю оказывает рост котировок brent💪

📈Brent +4.1%

Прибавляет более 4%, цены на нефть подскочили в понедельник на фоне эскалации палестино-израильского конфликта. Газета The Wall Street Journal сообщила со ссылкой на источники, что нынешние действия ХАМАС против Израиля были спланированы заранее при содействии Ирана. Если участие Тегерана подтвердится, США могут ужесточить санкции в отношении иранского нефтяного сектора, что приведет к падению экспорта топлива из страны, полагают эксперты🧐

📈Fix Price +4.3%

Может сменить юрисдикцию с Кипра на Казахстан, этот вопрос может быть одобрен на внеочередном собрании акционеров 9 ноября. Fix Price планирует сохранить листинг GDR на Лондонской фондовой бирже и Московской бирже после завершения процесса редомициляции. Предполагается, что компания может быть зарегистрирована на территории Международного финансового центра «Астана» в Казахстане («МФЦА»)🤔

📈Новатэк +1.7%

Президент России Владимир Путин поручил внести проект «Мурманский СПГ» в стратегические документы отрасли и ускорить либерализацию экспорта СПГ, сообщил министр энергетики Николай Шульгинов на заседании профильного комитета Госдумы🥳

📈VEON +0.8%

VEON покинул российский рынок, закрыл сделку по продаже местного телеком-актива — ПАО «Вымпелком», работающего под брендом «Билайн». Российская телеком-компания была продана команде топ-менеджеров «Вымпелкома» во главе с гендиректором Александром Торбаховым. Условия сделки не предполагают возможности обратного выкупа. Согласно пресс-релизу российской компании, в рамках сделки «Вымпелком» приобрел более 96% всех облигаций VEON в РФ (в т.ч. свыше 99,6% всех облигаций холдинга, учитываемых в НРД)🧐

📈AGRO +3.8%

Рост без явных новостей. Есть подозрение, что скоро новости будут известны😉

📈Полиметалл +3.7%

Золото прибавляет более 1% на фоне обострения палестино-израильского конфликта💪

https://smart-lab.ru/948650

📉USDRUB -1.2%

Доллар показал новый максимум с марта 2022 года и резко пошёл вниз, в моменте котировки поднимались выше 102 рублей. Напомню, что уровень в 100 рублей считается неприемлемый для правительства. Как только котировки поднимаются вше 100, участники рынка начинают активно шортить доллар.

Дополнительную поддержку рублю оказывает рост котировок brent💪

📈Brent +4.1%

Прибавляет более 4%, цены на нефть подскочили в понедельник на фоне эскалации палестино-израильского конфликта. Газета The Wall Street Journal сообщила со ссылкой на источники, что нынешние действия ХАМАС против Израиля были спланированы заранее при содействии Ирана. Если участие Тегерана подтвердится, США могут ужесточить санкции в отношении иранского нефтяного сектора, что приведет к падению экспорта топлива из страны, полагают эксперты🧐

📈Fix Price +4.3%

Может сменить юрисдикцию с Кипра на Казахстан, этот вопрос может быть одобрен на внеочередном собрании акционеров 9 ноября. Fix Price планирует сохранить листинг GDR на Лондонской фондовой бирже и Московской бирже после завершения процесса редомициляции. Предполагается, что компания может быть зарегистрирована на территории Международного финансового центра «Астана» в Казахстане («МФЦА»)🤔

📈Новатэк +1.7%

Президент России Владимир Путин поручил внести проект «Мурманский СПГ» в стратегические документы отрасли и ускорить либерализацию экспорта СПГ, сообщил министр энергетики Николай Шульгинов на заседании профильного комитета Госдумы🥳

📈VEON +0.8%

VEON покинул российский рынок, закрыл сделку по продаже местного телеком-актива — ПАО «Вымпелком», работающего под брендом «Билайн». Российская телеком-компания была продана команде топ-менеджеров «Вымпелкома» во главе с гендиректором Александром Торбаховым. Условия сделки не предполагают возможности обратного выкупа. Согласно пресс-релизу российской компании, в рамках сделки «Вымпелком» приобрел более 96% всех облигаций VEON в РФ (в т.ч. свыше 99,6% всех облигаций холдинга, учитываемых в НРД)🧐

📈AGRO +3.8%

Рост без явных новостей. Есть подозрение, что скоро новости будут известны😉

📈Полиметалл +3.7%

Золото прибавляет более 1% на фоне обострения палестино-израильского конфликта💪

https://smart-lab.ru/948650

{kind=link}