Отчёты: Северсталь, Русгидро, Русагро.

🔹Объем онлайн-продаж Fix Price в первом полугодии вырос на 17% по сравнению с январем—июнем 2022 года. При этом по собственным онлайн-сервисам компании, мобильное приложение и веб-витрина Fix Price, прирост составил 76%. Сумма среднего чека не изменилась и составила ₽1,2 тыс. Наиболее популярным способом получения товаров является самовывоз из ближайшего магазина. #FIXP

🔹Русгидро в 1-м полугодии снизила выработку энергии 1,1%. Выработка электроэнергии группой «Русгидро», с учетом Богучанской ГЭС, за 6 месяцев 2023 года составила 71,7 млрд кВт·ч, снизившись на 1,1% по сравнению с аналогичным периодом прошлого года.

Отпуск теплоэнергии в ДФО увеличился на 1,8% до 17,3 млн Гкал.

Общий полезный отпуск энергосбытовых компаний составил 24,5 млрд кВт·ч, что увеличившись на 1,6%. #HYDR

🔹Ипотеки выдаются рекордными темпами — 67% рост в первом полугодии 2023 года. Аналитики ДомКлик отмечают, что рынок вернулся к уровням 2021 года и показатели даже больше: за 6 месяцев ипотек выдали на 10% больше чем за аналогичный период 2021 года.

Главными драйверами спроса остаются: Московская область, Москва и Краснодарский край. Восстанавливаются и удаленные регионы.

🔹«Норникель» снизил объём производства никеля. Объём производства никеля компанией «Норильский никель» за 6 месяцев 2023 года сократился на 9% до 91,326 тыс. тонн. Объём производства меди остался на уровне прошлого года и составил 203,47 тыс. тонн. Объём производства палладия увеличился на 5%, составив 1, 482 млн. унций. Объём производства платины составил 367 тыс. унций, увеличившись на 15%. #GMKN

🔹Компания «Северсталь» за 6 месяцев 2023 года произвела 5,651 млн тонн стали, что 6% больше, чем за аналогичный период прошлого года. Производство чугуна также увеличилось на 6%, составив 5,641 млн тонн. Объём продаж стальной продукции увеличился на 9% до 5,466 млн тонн. Доля продукции с высокой добавленной стоимостью снизилась на 1 п.п., до 46%. #CHMF

🔹Выручка «Русагро» за 6 месяцев 2023 года составила ₽109,58 млрд, снизившись на 16% по сравнению с ₽130,84 млрд годом ранее. Объем реализации промышленной продукции масложирового сегмента снизился 12% до 571 тыс. тонн. Продажи свиноводческой продукции выросли на 10% до 146 тыс. тонн. Объем производства свинины увеличился на 9% до 175 тыс. тонн. Продажи сахара сократились на 13%, до 381 тыс. тонн. Объём производства сахара сохранился на уровне прошлого года и составил 104 тыс. тонн. #AGRO

Автор: 30-летний пенсионер

Комментируйте на Смартлабе:

https://smart-lab.ru/924681

🔹Объем онлайн-продаж Fix Price в первом полугодии вырос на 17% по сравнению с январем—июнем 2022 года. При этом по собственным онлайн-сервисам компании, мобильное приложение и веб-витрина Fix Price, прирост составил 76%. Сумма среднего чека не изменилась и составила ₽1,2 тыс. Наиболее популярным способом получения товаров является самовывоз из ближайшего магазина. #FIXP

🔹Русгидро в 1-м полугодии снизила выработку энергии 1,1%. Выработка электроэнергии группой «Русгидро», с учетом Богучанской ГЭС, за 6 месяцев 2023 года составила 71,7 млрд кВт·ч, снизившись на 1,1% по сравнению с аналогичным периодом прошлого года.

Отпуск теплоэнергии в ДФО увеличился на 1,8% до 17,3 млн Гкал.

Общий полезный отпуск энергосбытовых компаний составил 24,5 млрд кВт·ч, что увеличившись на 1,6%. #HYDR

🔹Ипотеки выдаются рекордными темпами — 67% рост в первом полугодии 2023 года. Аналитики ДомКлик отмечают, что рынок вернулся к уровням 2021 года и показатели даже больше: за 6 месяцев ипотек выдали на 10% больше чем за аналогичный период 2021 года.

Главными драйверами спроса остаются: Московская область, Москва и Краснодарский край. Восстанавливаются и удаленные регионы.

🔹«Норникель» снизил объём производства никеля. Объём производства никеля компанией «Норильский никель» за 6 месяцев 2023 года сократился на 9% до 91,326 тыс. тонн. Объём производства меди остался на уровне прошлого года и составил 203,47 тыс. тонн. Объём производства палладия увеличился на 5%, составив 1, 482 млн. унций. Объём производства платины составил 367 тыс. унций, увеличившись на 15%. #GMKN

🔹Компания «Северсталь» за 6 месяцев 2023 года произвела 5,651 млн тонн стали, что 6% больше, чем за аналогичный период прошлого года. Производство чугуна также увеличилось на 6%, составив 5,641 млн тонн. Объём продаж стальной продукции увеличился на 9% до 5,466 млн тонн. Доля продукции с высокой добавленной стоимостью снизилась на 1 п.п., до 46%. #CHMF

🔹Выручка «Русагро» за 6 месяцев 2023 года составила ₽109,58 млрд, снизившись на 16% по сравнению с ₽130,84 млрд годом ранее. Объем реализации промышленной продукции масложирового сегмента снизился 12% до 571 тыс. тонн. Продажи свиноводческой продукции выросли на 10% до 146 тыс. тонн. Объем производства свинины увеличился на 9% до 175 тыс. тонн. Продажи сахара сократились на 13%, до 381 тыс. тонн. Объём производства сахара сохранился на уровне прошлого года и составил 104 тыс. тонн. #AGRO

Автор: 30-летний пенсионер

Комментируйте на Смартлабе:

https://smart-lab.ru/924681

{kind=link}

Северсталь (CHMF) - долгожданная отчетность металлургов по МСФО. Что изменилось за 2 года?

• Капитализация:1180 млрд ₽ / 1410₽ за акцию

• Выручка 6м 2023: 339 млрд ₽ (-10% г/г)

• EBITDA 6м 2023: 118 млрд ₽ (-12% г/г)

• Чистая прибыль 6м 2023: 105 млрд ₽ (-11% г/г)

• Net debt/EBITDA:-0,8

• P/E fwd 2023: 7

• fwd дивиденд 2023: 10%

Компания отчиталась впервые с конца 2021г и в целом отчёт вышел лучше ожиданий. Операционная прибыль в 100 млрд (всего на 13% ниже результатов 1П2022г и на 46,5% ниже рекордных результатов за 1П2021г).

Себестоимость продаж за отчетный период всего 193,5 млрд, что на 3% ниже чем в прошлом году. Валовая маржинальность в 43% для бизнеса сконцентрированного на продажах стальной продукции в РФ это даже много.

По итогам 1П2023г потребление стали в РФ выросло почти на 8%, а за весь 2023г ожидается прирост потребления в 2%. Основной драйвер потребления — это по-прежнему стройка. Благодаря этому заводы Северстали сейчас продолжают работать почти на максимальной загрузке.

На балансе компании чистая денежная позиция в 153,4 млрд (ND/EBITDA = -0,8). Такой рост в первую очередь связан с отказом от дивидендов.

1. У компании 20% акционеров — нерезиденты и денежная подушка как раз позволяет выкупить их акции с дисконтом в 50%. Я уже писал, что у Северстали вероятность выкупа по сценарию Магнита и Лукойла довольно высокая.

2. За весь 2023г при сохранении текущей динамики я бы ожидал FCF на уровне 120 млрд рублей. По див. политике это даёт ожидаемую див. доходность к текущим ценам около 10%.

После вынужденного перехода на рынок РФ, компания стала прокси на строительный сектор, где уже начинается спад на фоне повышения ключевой ставки. Дальнейшее сокращение объема строительства приведёт и к падению цен на сталь. В Китае цены на сталь тоже падают.

Компания зафиксировала прибыль по курсовым разницам в 30 млрд. Возможно, что значительная часть денежных средств на балансе сейчас в валюте. Скорректированная чистая прибыль за вычетом этого показателя всего 75,6 млрд (-6% г/г).

Вывод:

Отчет компании отличный, вполне вероятен выкуп 20% акций у нерезидентов по скидке и выплата дивидендов по итогам 2023 года (деньги на это есть). Компания, при этом оценена не особо дешево (fwd P/E2023 около 7). Учитывая текущие реалии, адекватная цена для акций компании — около 1200₽.

Автор: TAUREN

Пишите свои мысли в комменты:

https://smart-lab.ru/937015

#CHMF держим?

❤️— держим!

💔— нет!

• Капитализация:1180 млрд ₽ / 1410₽ за акцию

• Выручка 6м 2023: 339 млрд ₽ (-10% г/г)

• EBITDA 6м 2023: 118 млрд ₽ (-12% г/г)

• Чистая прибыль 6м 2023: 105 млрд ₽ (-11% г/г)

• Net debt/EBITDA:-0,8

• P/E fwd 2023: 7

• fwd дивиденд 2023: 10%

Компания отчиталась впервые с конца 2021г и в целом отчёт вышел лучше ожиданий. Операционная прибыль в 100 млрд (всего на 13% ниже результатов 1П2022г и на 46,5% ниже рекордных результатов за 1П2021г).

Себестоимость продаж за отчетный период всего 193,5 млрд, что на 3% ниже чем в прошлом году. Валовая маржинальность в 43% для бизнеса сконцентрированного на продажах стальной продукции в РФ это даже много.

По итогам 1П2023г потребление стали в РФ выросло почти на 8%, а за весь 2023г ожидается прирост потребления в 2%. Основной драйвер потребления — это по-прежнему стройка. Благодаря этому заводы Северстали сейчас продолжают работать почти на максимальной загрузке.

На балансе компании чистая денежная позиция в 153,4 млрд (ND/EBITDA = -0,8). Такой рост в первую очередь связан с отказом от дивидендов.

1. У компании 20% акционеров — нерезиденты и денежная подушка как раз позволяет выкупить их акции с дисконтом в 50%. Я уже писал, что у Северстали вероятность выкупа по сценарию Магнита и Лукойла довольно высокая.

2. За весь 2023г при сохранении текущей динамики я бы ожидал FCF на уровне 120 млрд рублей. По див. политике это даёт ожидаемую див. доходность к текущим ценам около 10%.

После вынужденного перехода на рынок РФ, компания стала прокси на строительный сектор, где уже начинается спад на фоне повышения ключевой ставки. Дальнейшее сокращение объема строительства приведёт и к падению цен на сталь. В Китае цены на сталь тоже падают.

Компания зафиксировала прибыль по курсовым разницам в 30 млрд. Возможно, что значительная часть денежных средств на балансе сейчас в валюте. Скорректированная чистая прибыль за вычетом этого показателя всего 75,6 млрд (-6% г/г).

Вывод:

Отчет компании отличный, вполне вероятен выкуп 20% акций у нерезидентов по скидке и выплата дивидендов по итогам 2023 года (деньги на это есть). Компания, при этом оценена не особо дешево (fwd P/E2023 около 7). Учитывая текущие реалии, адекватная цена для акций компании — около 1200₽.

Автор: TAUREN

Пишите свои мысли в комменты:

https://smart-lab.ru/937015

#CHMF держим?

❤️— держим!

💔— нет!

{kind=link}

Анонс ключевых событий в Северстали

2 февраля 2024 года

• Раскрытие решений Совета директоров «Северстали»

• Финансовые и операционные результаты за 12 месяцев 2023 года

• Инвестиционная программа на 2024 год

Блог Северстали на Смартлабе

#CHMF держим?

👍 — держим!

🐳 — не держим...

😍 аналитика🔄 новости🔄 бонды

2 февраля 2024 года

• Раскрытие решений Совета директоров «Северстали»

• Финансовые и операционные результаты за 12 месяцев 2023 года

• Инвестиционная программа на 2024 год

Блог Северстали на Смартлабе

#CHMF держим?

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from СМАРТЛАБ НОВОСТИ

СД Северстали рекомендовал акционерам одобрить дивиденды за 2023г в размере 191,51 руб/акция (ДД 11,3%)

Читать далее

👉 https://smartlab.news/i/105127

#CHMF

Читать далее

👉 https://smartlab.news/i/105127

#CHMF

Северсталь (CHMF). Отчёт за 2023 год. Дивиденды. Перспективы.

👉 «Северсталь» — одна из самых эффективных горно-металлургических компаний в мире. На долю группы приходится более 15% объема выпуска стали в стране. Входит в ТОП 5 по этому показателю. Такой эффект достигается за счет вертикальной интеграции процессов и высокой самообеспеченности в ресурсах.

👉 Компания сократила экспорт до 10% от выручки и нарастила продажи на отечественном рынке.

👉 Операционные результаты показывают возврат к нормальным производственным значениям.

👉 Финансовые результаты достаточно высокие и уступают только 2022 году.

👉 У Северстали отрицательный чистый долг, что говорит об отличной финансовой устойчивости.

👉 Свободный денежный поток самый низкий за последние 3 года, в том числе из-за роста запасов. На 2024 год запланированы большие инвестиции, что также негативно повлияет на свободный денежный поток и на дивиденды.

👉 На данный момент акция не защищает от девальвации, потенциальная дивидендная доходность меньше, чем по вкладам, перспектив сильного роста производственных результатов не предвидится, финансовые результаты зависят от цен на сталь в России, за которыми следит государство. Плюс ожидается спад спроса со стороны стройки.

👉 По мультипликаторам компания оценена средне. По моим расчетам, справедливая цена акций около 1500 ₽.

Полный обзор со всеми графиками от Investovization читайте на Смартлабе:

https://smart-lab.ru/mobile/topic/984202

#CHMF держим?

❤️— держим!

💔 — нет!

😍 аналитика🔄 новости🔄 бонды

Полный обзор со всеми графиками от Investovization читайте на Смартлабе:

https://smart-lab.ru/mobile/topic/984202

#CHMF держим?

❤️— держим!

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Какие дивиденды выплатят в 2024 году

Автор: Виктор Петров

👉 Дивиденды Росгосстрах #RGSS

Совет директоров уже дал рекомендацию по выплате дивидендов по итогам 2022 года в размере 0,00410062 рубля на акцию. Это в переводе на дивидендную доходность равно 1,2%. Чтобы получить эти жалкие дивиденды, достаточно быть владельцем акций Роскосстраха 18 марта 2024 года. если дивиденды, конечно, утвердят.

👉 Дивиденды Северсталь #CHMF

Компания Северсталь давно не платила дивиденды. Хотя тут «давно» дело такое. Это с учётом того, что ранее платили раз в квартал. Теперь Совет директоров дал рекомендацию к выплате дивидендов Северсталь по итогам 2023 года в размере 191,51 рубль на акцию. Это примерно 12% дивидендная доходность.

Правда до этой выплаты нужно ещё дожить, ведь она назначена на июнь 2024 года. Это если утвердят. Но не стоит забывать, что Северсталь может продолжить свою традицию ежеквартальных дивидендов и тогда можно смело ожидать дополнительные поступления уже за 1 квартал 2024 года.

👉 Дивиденды Мосбиржи #MOEX

Мосбиржа напомнила о себе, где сообщила о желании выплатить дивидендов хотя бы в 50% от Чистой прибыли. Открыв ведомость видим, что несколько лет назад она платила порядка 80%. А вот в 2023 году, сославшись на некоторые потребности, выплатила всего 30%.

Ранее в дивидендной политике Мосбиржи была прописана выплата дивидендов в размере 60% от Чистой прибыли. Теперь же 27 сентября 2023 года эта цифра была уменьшена до 50% от Чистой прибыли компании.

👉 Дивиденды Новатэк #NVTK

Аналитики дали прогноз по выплате дивидендов Новатэка уже 9 февраля 2024 года. Совет директоров решит этот вопрос и люди в пиджаках нам говорят, что дивиденд Новатэка может составить 45,5 рублей и не всего, а на каждую акцию.

👉 Дивиденды Сургутнефтегаз-п #SNGSP

Даже не знаю стоит ли об этом что-то писать. Тут на каждом углу дома хулиганы написали что-то про 12 рублей. А может и больше. Если повезёт. Но это не точно.

👉 Дивиденды Делимобиля #DELI

Совет директоров Делимобиля утвердил дивидендную политику, согласно которой на дивиденды будут направляться не менее 50% Чистой прибыли при «чистый долг/EBITDA менее 3х». по итогам 3 квартала 2023 года этот показатель был 3,5х. А сегодня, когда начались торги акциями Делимобиль, Совет директоров сообщил, что дивидендов не будет. И это после того, что мы с вами для него сделали (ничего).

👉 Дивиденды ММК #MAGN

Какие будут дивиденды ММК по итогам 2023? Опрос РБК показал следующие цифры:

• 7,4 рубля — Синара

• 5,3 рубля — Альфа

• 3 рубля — Тинькофф

• 5 рублей — Цифра Брокер

• 5,8 рублей — Алор

Правда сюда ещё не входят возможные дивиденды за 1 квартал 2024 года

👉 Дивиденды НЛМК #NLMK

Сколько дивидендов выплатит НЛМК? — такой вопрос РБК тоже задали. В итоге имеем следующие прогнозы:

• 20 рублей — Цифра Брокер

• 21 рубль — Тинькофф

• 25,1 рубль — Альфа

• 37 рублей — Газпромбанк

👉 Дивиденды Диасофта #DIAS

Совет директоров Диасофть рекомендовал к выплате 75,68 рублей дивидендов на акцию за 3 квартал 2023 года. При чём тут планируется IPO 16 февраля 2024 года. Кстати, цену размещения акций Диасофта составила 4000-4500 рублей за акцию.

👉 Дивиденды Сбера #SBER

Не знаю следует ли вообще о них писать, так как прогнозы дивидендов Сбера написаны чуть ниже прогнозов дивидендов Сургутпрефов. Пока прогнозы не менялись и большинство за 33 коровы рубля на акцию обоих типов.

👉 Остальные прогнозы дивидендов за 2023 год

• дивиденды Мать и дитя #MDMG — 10% — Атон

• дивиденды Интер РАО #IRAO — 8% — Атон

• дивиденды Лукойл #LKOH — 10% — Газпромбанк

• дивиденды Самолёт #SMLT — 41 рубль — Промсвязьбанк

😍 аналитика🔄 новости🔄 бонды

Автор: Виктор Петров

👉 Дивиденды Росгосстрах #RGSS

Совет директоров уже дал рекомендацию по выплате дивидендов по итогам 2022 года в размере 0,00410062 рубля на акцию. Это в переводе на дивидендную доходность равно 1,2%. Чтобы получить эти жалкие дивиденды, достаточно быть владельцем акций Роскосстраха 18 марта 2024 года. если дивиденды, конечно, утвердят.

👉 Дивиденды Северсталь #CHMF

Компания Северсталь давно не платила дивиденды. Хотя тут «давно» дело такое. Это с учётом того, что ранее платили раз в квартал. Теперь Совет директоров дал рекомендацию к выплате дивидендов Северсталь по итогам 2023 года в размере 191,51 рубль на акцию. Это примерно 12% дивидендная доходность.

Правда до этой выплаты нужно ещё дожить, ведь она назначена на июнь 2024 года. Это если утвердят. Но не стоит забывать, что Северсталь может продолжить свою традицию ежеквартальных дивидендов и тогда можно смело ожидать дополнительные поступления уже за 1 квартал 2024 года.

👉 Дивиденды Мосбиржи #MOEX

Мосбиржа напомнила о себе, где сообщила о желании выплатить дивидендов хотя бы в 50% от Чистой прибыли. Открыв ведомость видим, что несколько лет назад она платила порядка 80%. А вот в 2023 году, сославшись на некоторые потребности, выплатила всего 30%.

Ранее в дивидендной политике Мосбиржи была прописана выплата дивидендов в размере 60% от Чистой прибыли. Теперь же 27 сентября 2023 года эта цифра была уменьшена до 50% от Чистой прибыли компании.

👉 Дивиденды Новатэк #NVTK

Аналитики дали прогноз по выплате дивидендов Новатэка уже 9 февраля 2024 года. Совет директоров решит этот вопрос и люди в пиджаках нам говорят, что дивиденд Новатэка может составить 45,5 рублей и не всего, а на каждую акцию.

👉 Дивиденды Сургутнефтегаз-п #SNGSP

Даже не знаю стоит ли об этом что-то писать. Тут на каждом углу дома хулиганы написали что-то про 12 рублей. А может и больше. Если повезёт. Но это не точно.

👉 Дивиденды Делимобиля #DELI

Совет директоров Делимобиля утвердил дивидендную политику, согласно которой на дивиденды будут направляться не менее 50% Чистой прибыли при «чистый долг/EBITDA менее 3х». по итогам 3 квартала 2023 года этот показатель был 3,5х. А сегодня, когда начались торги акциями Делимобиль, Совет директоров сообщил, что дивидендов не будет. И это после того, что мы с вами для него сделали (ничего).

👉 Дивиденды ММК #MAGN

Какие будут дивиденды ММК по итогам 2023? Опрос РБК показал следующие цифры:

• 7,4 рубля — Синара

• 5,3 рубля — Альфа

• 3 рубля — Тинькофф

• 5 рублей — Цифра Брокер

• 5,8 рублей — Алор

Правда сюда ещё не входят возможные дивиденды за 1 квартал 2024 года

👉 Дивиденды НЛМК #NLMK

Сколько дивидендов выплатит НЛМК? — такой вопрос РБК тоже задали. В итоге имеем следующие прогнозы:

• 20 рублей — Цифра Брокер

• 21 рубль — Тинькофф

• 25,1 рубль — Альфа

• 37 рублей — Газпромбанк

👉 Дивиденды Диасофта #DIAS

Совет директоров Диасофть рекомендовал к выплате 75,68 рублей дивидендов на акцию за 3 квартал 2023 года. При чём тут планируется IPO 16 февраля 2024 года. Кстати, цену размещения акций Диасофта составила 4000-4500 рублей за акцию.

👉 Дивиденды Сбера #SBER

Не знаю следует ли вообще о них писать, так как прогнозы дивидендов Сбера написаны чуть ниже прогнозов дивидендов Сургутпрефов. Пока прогнозы не менялись и большинство за 33 коровы рубля на акцию обоих типов.

👉 Остальные прогнозы дивидендов за 2023 год

• дивиденды Мать и дитя #MDMG — 10% — Атон

• дивиденды Интер РАО #IRAO — 8% — Атон

• дивиденды Лукойл #LKOH — 10% — Газпромбанк

• дивиденды Самолёт #SMLT — 41 рубль — Промсвязьбанк

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

ТОП-7 российских акций на долгосрок

Автор: dividends, yeah!

Продолжаем богатеть на дивидендах, а кто на них не богатеет, можете себе спокойненько богатеть на других вещах, которые не запрещены законом. А мы с вами сегодня посмотрим список акций на долгосрок (смешно, конечно, когда аналитики считают долгосроком 1 год, но это их право), которые могут вырасти в цене, а вдобавок к этому еще и поделиться выплатами в виде дивидендов, поехали!

Небольшое отступление. Рост цены акций не происходит просто так, одна из причин, возможные хорошие дивиденды маячат на горизонте, после которых неизбежно приходит дивидендный ГЭП, то есть цена акций падает, примерно, на размер дивидендов, а потом отрастает на хороших отчетностях и уже следующих хороших дивидендах.

Так вот, если считать долгосроком один год, то в этом случае придется выбирать, фиксировать прибыль или получать дивиденды, но вот если держать акцию чуть дольше, тут у каждого будут свои сроки, можно получать дивиденды и поучаствовать в повышении цены. Пожалуйста, не приводите в пример Газпром, которым наше государство латает множество экономических и геополитических дыр.

Лукойл (#LKOH)

• Целевая цена – 10 300 руб

• Дивиденды в ближайшие 12 месяцев – 986,44 руб (12,87%)

Татнефть (#TATN)

• Целевая цена – 1 050 руб

• Дивиденды в ближайшие 12 месяцев – 79,22 руб (11,25%)

Сбербанк (#SBER)

• Целевая цена – 410 руб

• Дивиденды в ближайшие 12 месяцев – 40,37 руб (13,2%)

УК Доход давно выставил прогнозный дивиденд сбера на уровень 40 рублей и не меняет его, либо они что-то знают, либо редактор в отпуске, От 40 рублей от Сбера я бы не отказался.

Северсталь (#CHMF)

• Целевая цена – 2 100 руб

• Дивиденды в ближайшие 12 месяцев – 368,18 руб (19,78%)

Магнит (#MGNT)

• Целевая цена – 10 300 руб

• Дивиденды в ближайшие 12 месяцев – 978,88 руб (12,51%)

МТС (#MTSS)

• Целевая цена – 380 руб

• Дивиденды в ближайшие 12 месяцев – 35,66 руб (11,79%)

ТКС Холдинг (#TCSG)

• Целевая цена – 5 400 руб

• Дивиденды в ближайшие 12 месяцев – информации нет.

Вот такой незатейливый список компаний получился, как для роста цены акций, так и для получения дивидендов. Первой тройке из представленных, в моем портфеле отведена приличная доля. Два нефтяника стабильно выплачивающих дивидендов и финсектор в лице сбербанка, как прокси на всю российскую экономику.

Интересно понаблюдать за ТКС Холдингом после возвращения домой, как разрешится вопрос по дивидендам, главное, чтобы не стал он таким одним, не платящим дивиденды. Ну что, котлетеры, в ком уверены, а в ком нет?

Источник: https://smart-lab.ru/mobile/topic/1004938/

😍 аналитика🔄 новости🔄 бонды

Автор: dividends, yeah!

Продолжаем богатеть на дивидендах, а кто на них не богатеет, можете себе спокойненько богатеть на других вещах, которые не запрещены законом. А мы с вами сегодня посмотрим список акций на долгосрок (смешно, конечно, когда аналитики считают долгосроком 1 год, но это их право), которые могут вырасти в цене, а вдобавок к этому еще и поделиться выплатами в виде дивидендов, поехали!

Небольшое отступление. Рост цены акций не происходит просто так, одна из причин, возможные хорошие дивиденды маячат на горизонте, после которых неизбежно приходит дивидендный ГЭП, то есть цена акций падает, примерно, на размер дивидендов, а потом отрастает на хороших отчетностях и уже следующих хороших дивидендах.

Так вот, если считать долгосроком один год, то в этом случае придется выбирать, фиксировать прибыль или получать дивиденды, но вот если держать акцию чуть дольше, тут у каждого будут свои сроки, можно получать дивиденды и поучаствовать в повышении цены. Пожалуйста, не приводите в пример Газпром, которым наше государство латает множество экономических и геополитических дыр.

Лукойл (#LKOH)

• Целевая цена – 10 300 руб

• Дивиденды в ближайшие 12 месяцев – 986,44 руб (12,87%)

Татнефть (#TATN)

• Целевая цена – 1 050 руб

• Дивиденды в ближайшие 12 месяцев – 79,22 руб (11,25%)

Сбербанк (#SBER)

• Целевая цена – 410 руб

• Дивиденды в ближайшие 12 месяцев – 40,37 руб (13,2%)

УК Доход давно выставил прогнозный дивиденд сбера на уровень 40 рублей и не меняет его, либо они что-то знают, либо редактор в отпуске, От 40 рублей от Сбера я бы не отказался.

Северсталь (#CHMF)

• Целевая цена – 2 100 руб

• Дивиденды в ближайшие 12 месяцев – 368,18 руб (19,78%)

Магнит (#MGNT)

• Целевая цена – 10 300 руб

• Дивиденды в ближайшие 12 месяцев – 978,88 руб (12,51%)

МТС (#MTSS)

• Целевая цена – 380 руб

• Дивиденды в ближайшие 12 месяцев – 35,66 руб (11,79%)

ТКС Холдинг (#TCSG)

• Целевая цена – 5 400 руб

• Дивиденды в ближайшие 12 месяцев – информации нет.

Вот такой незатейливый список компаний получился, как для роста цены акций, так и для получения дивидендов. Первой тройке из представленных, в моем портфеле отведена приличная доля. Два нефтяника стабильно выплачивающих дивидендов и финсектор в лице сбербанка, как прокси на всю российскую экономику.

Интересно понаблюдать за ТКС Холдингом после возвращения домой, как разрешится вопрос по дивидендам, главное, чтобы не стал он таким одним, не платящим дивиденды. Ну что, котлетеры, в ком уверены, а в ком нет?

Источник: https://smart-lab.ru/mobile/topic/1004938/

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

ТОП-10 дивидендных акций на ближайшие 12 месяцев

От компаний, которые переехали домой или в дружественную юрисдикцию инвесторы ждут денег, аналитики тоже. Сбер обновил свою дивидендную подборку, прошлая здесь, пошли смотреть, что нового.

Стоит отметить, что прогнозы очень оптимистичные и все представленные компании с двухзначной доходностью.

Очень интересно посмотреть, как будет разворачиваться ситуация с переехавшими, хорошо, что не с поехавшими, ну а теперь погнали смотреть.

👉Globaltrans (#GLTR)

• Дивидендная доходность – 25,0%

• Дивиденды в ближайшие 12 месяцев – 208,98 руб

👉Магнит (#MGNT)

• Дивидендная доходность – 17,3%

• Дивиденды в ближайшие 12 месяцев – 1424,1 руб

👉НЛМК (#NLMK)

• Дивидендная доходность – 15,3%

• Дивиденды в ближайшие 12 месяцев – 34,94 руб

👉ЕвроМедЦентр (#GEMC)

• Дивидендная доходность – 14,5%

• Дивиденды в ближайшие 12 месяцев – 142,82 руб

👉Мать и дитя (#MDMG)

• Дивидендная доходность – 14,2%

• Дивиденды в ближайшие 12 месяцев – 148,39 руб

👉Северсталь (#CHMF)

• Дивидендная доходность – 13,7%

• Дивиденды в ближайшие 12 месяцев – 250,84 руб

👉Совкомфлот (FLOT)

• Дивидендная доходность – 13,4%

• Дивиденды в ближайшие 12 месяцев – 18,43 руб

👉Лукойл (#LKOH)

• Дивидендная доходность – 12,4%

• Дивиденды в ближайшие 12 месяцев – 979,22 руб

👉Транснефть-ап (#TRNFP)

• Дивидендная доходность – 11,9%

• Дивиденды в ближайшие 12 месяцев – 192,18 руб

👉Сбербанк (#SBER)

• Дивидендная доходность – 11,1%

• Дивиденды в ближайшие 12 месяцев – 34,22 руб

Подборку от Сбера покинули Татнефть, ЛСР и Эталон, а вошли НЛМК, Globaltrans, Мать и дитя и ЕвроМедЦентр. Все вновь прибывшие, ставили выплату дивидендов на паузу по тем или иным причинам, у НЛМК были проблемы с бизнесом, переориентация бизнеса со словами: «идем на восток», остальные были на чилле в недружественных юрисдикциях. Если менеджмент не спустил все на кутежи, то средства должны были скопиться приличные и инвесторам могут достаться хорошие дивиденды.

Свое мнение пишите в комментарии:

https://smart-lab.ru/mobile/topic/1008762

😍 аналитика🔄 новости🔄 бонды

От компаний, которые переехали домой или в дружественную юрисдикцию инвесторы ждут денег, аналитики тоже. Сбер обновил свою дивидендную подборку, прошлая здесь, пошли смотреть, что нового.

Стоит отметить, что прогнозы очень оптимистичные и все представленные компании с двухзначной доходностью.

Очень интересно посмотреть, как будет разворачиваться ситуация с переехавшими, хорошо, что не с поехавшими, ну а теперь погнали смотреть.

👉Globaltrans (#GLTR)

• Дивидендная доходность – 25,0%

• Дивиденды в ближайшие 12 месяцев – 208,98 руб

👉Магнит (#MGNT)

• Дивидендная доходность – 17,3%

• Дивиденды в ближайшие 12 месяцев – 1424,1 руб

👉НЛМК (#NLMK)

• Дивидендная доходность – 15,3%

• Дивиденды в ближайшие 12 месяцев – 34,94 руб

👉ЕвроМедЦентр (#GEMC)

• Дивидендная доходность – 14,5%

• Дивиденды в ближайшие 12 месяцев – 142,82 руб

👉Мать и дитя (#MDMG)

• Дивидендная доходность – 14,2%

• Дивиденды в ближайшие 12 месяцев – 148,39 руб

👉Северсталь (#CHMF)

• Дивидендная доходность – 13,7%

• Дивиденды в ближайшие 12 месяцев – 250,84 руб

👉Совкомфлот (FLOT)

• Дивидендная доходность – 13,4%

• Дивиденды в ближайшие 12 месяцев – 18,43 руб

👉Лукойл (#LKOH)

• Дивидендная доходность – 12,4%

• Дивиденды в ближайшие 12 месяцев – 979,22 руб

👉Транснефть-ап (#TRNFP)

• Дивидендная доходность – 11,9%

• Дивиденды в ближайшие 12 месяцев – 192,18 руб

👉Сбербанк (#SBER)

• Дивидендная доходность – 11,1%

• Дивиденды в ближайшие 12 месяцев – 34,22 руб

Подборку от Сбера покинули Татнефть, ЛСР и Эталон, а вошли НЛМК, Globaltrans, Мать и дитя и ЕвроМедЦентр. Все вновь прибывшие, ставили выплату дивидендов на паузу по тем или иным причинам, у НЛМК были проблемы с бизнесом, переориентация бизнеса со словами: «идем на восток», остальные были на чилле в недружественных юрисдикциях. Если менеджмент не спустил все на кутежи, то средства должны были скопиться приличные и инвесторам могут достаться хорошие дивиденды.

Свое мнение пишите в комментарии:

https://smart-lab.ru/mobile/topic/1008762

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

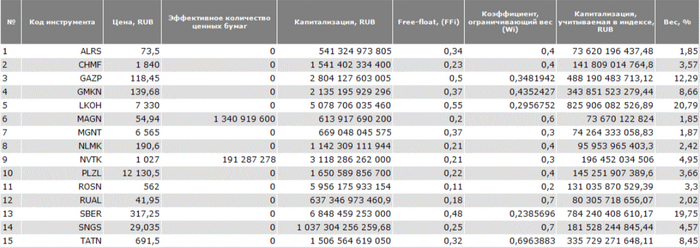

ТОП-5 акций в 2024 году. Как ведут себя голубые фишки?

В индекс попадают 15 наиболее ликвидных компаний российского фондового рынка. Вес на одну компании в индексе ограничен 20%. Ребалансировка 4 раза в год (третья пятница марта, июня, сентября и декабря).

На сегодняшний день индекс представлен следующими компаниями, в скобках указан вес компании в индексе в процентах:

Лукойл (20,79%), Сбербанк (19,75%), Газпром (12,29%), Норникель (8,66%), Татнефть (8,45%), Новатэк (4,95%), Сургутнефтегаз (4,57%), Северсталь (3,57%), Полюс Золото (3,66%), Роснефть (3,3%), НЛМК (2,42%), Русал (2,02%), Магнит (1,87%), Алроса (1,85%), ММК (1,85%)

👉Северсталь (#CHMF)

Рост +31,77%

Сталевары ворвались в новый год с кэшом на балансе и возобновлением дивидендных выплат, да так, что уже объявили за 2023 и за 1 кв 2024, а еще планируют вернуться к ежеквартальным выплатам. НЛМК прибили после дивгэпа, посмотрим, что будет с череповчанами.

👉Русал (#RUAL)

Рост +21,88%

Росли на том, что цены на алюминий скакнули вверх, из-за возможных санкций на российский алюминий увеличились продажи в страны ЕС. Компания меня не вдохновляет. Терки с Норникелем, огромный долг Русала, да и рынок у них очень конкурентный, но быть в топе голубых фишек на сегодняшний день им это не мешает.

👉Сбербанк (#SBER)

Рост +16,69%

Машина по зарабатыванию денег. Выпускает отчеты с увеличивающейся чистой прибылью, как автомат Калашникова, обоснованный рост, обоснованно, одной из самой сильной бумаги на российском фондовом рынке.

👉Полюс Золото (#PLZL)

Рост +13,33%

Цены на золото на максимумах, что и толкало котировки бумаг вверх. История с невыплатами дивидендов немного подпортила рост акций в 2024 году, но свои 13%, компания прибавила. Менеджмент заявил, что хочет придерживаться своей дивидендной политики, но сдерживающие факторы пока поставили на паузу выплаты. Берем попкорн и следим за золотодобытчиком.

👉Сургутнефтегаз (#SNGS)

Рост +8,55%

Свидетели кубышки Сургутовой надеются на ее расчехление когда-нибудь. Цены на нефть и курс рубля давали зарабатывать нашим нефтяникам хорошие прибыли. Компания гуд, но с дивидендами не гуд. Мой нефтяной гараж занят другими четырьмя геликами

Пару слов про аутсайдеров полугодичного марафона на российском рынке. Как ни странно. и тут Газпром тоже не на первом месте. Тройка антилидеров выглядит следующим образом:

👉Новатэк (-29,75%)

👉Газпром (-25,67%)

👉Норникель (-13,87%)

Вот так в 2024 году ведут себя эти мастодонты. Новатэк в санкциях, как в шелках, Газпром отрицательно зарабатывает, надеемся на его восстановление, а Потанин хочет в Бахрейн и Китай, возможно, там его производству будет лучше, а почему бы и нет?

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/1027326

В индекс попадают 15 наиболее ликвидных компаний российского фондового рынка. Вес на одну компании в индексе ограничен 20%. Ребалансировка 4 раза в год (третья пятница марта, июня, сентября и декабря).

На сегодняшний день индекс представлен следующими компаниями, в скобках указан вес компании в индексе в процентах:

Лукойл (20,79%), Сбербанк (19,75%), Газпром (12,29%), Норникель (8,66%), Татнефть (8,45%), Новатэк (4,95%), Сургутнефтегаз (4,57%), Северсталь (3,57%), Полюс Золото (3,66%), Роснефть (3,3%), НЛМК (2,42%), Русал (2,02%), Магнит (1,87%), Алроса (1,85%), ММК (1,85%)

👉Северсталь (#CHMF)

Рост +31,77%

Сталевары ворвались в новый год с кэшом на балансе и возобновлением дивидендных выплат, да так, что уже объявили за 2023 и за 1 кв 2024, а еще планируют вернуться к ежеквартальным выплатам. НЛМК прибили после дивгэпа, посмотрим, что будет с череповчанами.

👉Русал (#RUAL)

Рост +21,88%

Росли на том, что цены на алюминий скакнули вверх, из-за возможных санкций на российский алюминий увеличились продажи в страны ЕС. Компания меня не вдохновляет. Терки с Норникелем, огромный долг Русала, да и рынок у них очень конкурентный, но быть в топе голубых фишек на сегодняшний день им это не мешает.

👉Сбербанк (#SBER)

Рост +16,69%

Машина по зарабатыванию денег. Выпускает отчеты с увеличивающейся чистой прибылью, как автомат Калашникова, обоснованный рост, обоснованно, одной из самой сильной бумаги на российском фондовом рынке.

👉Полюс Золото (#PLZL)

Рост +13,33%

Цены на золото на максимумах, что и толкало котировки бумаг вверх. История с невыплатами дивидендов немного подпортила рост акций в 2024 году, но свои 13%, компания прибавила. Менеджмент заявил, что хочет придерживаться своей дивидендной политики, но сдерживающие факторы пока поставили на паузу выплаты. Берем попкорн и следим за золотодобытчиком.

👉Сургутнефтегаз (#SNGS)

Рост +8,55%

Свидетели кубышки Сургутовой надеются на ее расчехление когда-нибудь. Цены на нефть и курс рубля давали зарабатывать нашим нефтяникам хорошие прибыли. Компания гуд, но с дивидендами не гуд. Мой нефтяной гараж занят другими четырьмя геликами

Пару слов про аутсайдеров полугодичного марафона на российском рынке. Как ни странно. и тут Газпром тоже не на первом месте. Тройка антилидеров выглядит следующим образом:

👉Новатэк (-29,75%)

👉Газпром (-25,67%)

👉Норникель (-13,87%)

Вот так в 2024 году ведут себя эти мастодонты. Новатэк в санкциях, как в шелках, Газпром отрицательно зарабатывает, надеемся на его восстановление, а Потанин хочет в Бахрейн и Китай, возможно, там его производству будет лучше, а почему бы и нет?

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/1027326

{kind=link}

ТОП-5 акций для покупки летом 2024

Лето 2024 началось несколько обескураживающе для инвесторов в российский рынок — особенно для тех, кто пришел на биржу уже после событий 2022 года и до сих пор не видел серьезных коррекций. Нынешнюю коррекцию пока назвать серьёзной язык не поворачивается: откатились с достигнутых майских хаёв всего в пределах 10%, я бы назвал это небольшим здоровым охлаждением перегретого рынка. «Маловато будет! Ма-ло-ва-то!»

Sid_the_sloth перечислил бумаги просто по алфавиту, чтобы вы не искали тайный смысл в порядке их упоминания.

👉X5 Group

Компания находится в процессе редомициляции и торги акциями сейчас на паузе. Если после переезда возникнет навес продавцов и котировки продавят вниз — возможно, это будет отличная возможность увеличить позицию по приятной цене.

Операционные результаты за 2023 великолепны, че уж там. Ожидается, что выручка X5 вырастет ещё на 18% в 2024. Компания открыла более 3 000 магазинов в прошлом году и может ещё добавить к ним около 2 500 торговых точек в нынешнем. Ну и «на сладкое» — нераспределенные дивиденды по итогам 2021-2023 годов. Ждём открытия торгов.

👉Лукойл #LKOH

Прочитал тут недавно пост на Смартлабе, где человек в трех абзацах 18 раз упомянул о том, какой он классный аналитик и как он в своем телеграме предсказал откат Лукойла от 8000 вниз. Не вру, слова «предсказал», «говорил», «предупредил» со ссылками на тг там были практически в каждом предложении.

Я же честно признаюсь — фиг его знает, но было и есть у меня стойкое ощущение, что 8000 ₽ теперь станет максимумом на долгое время вперед, и хаи по Лукойлу мы перепишем не скоро. Рынок нефти пока скорее смотрит вниз, нежели вверх, и Лукойл вполне может сходить гораздо ниже 7000 ₽, если сжимающиеся экспортные доходы не будут компенсированы ослаблением рубля.

👉Мосбиржа #MOEX

Главный ньюсмейкер прошлой недели держится вблизи исторических хаёв — акции Мосбиржи даже после введения блокирующих санкций откатились всего на пару процентов, тогда как российский рынок в целом с середины мая упал на 10%.

Безоткатный рост с осени 2022 года так и не позволил мне увеличить позицию в бумагах биржи — постоянно душила жаба. Сейчас у меня неприличная прибыль в +170%, и я жду откат хотя бы до 220 ₽ за бумагу, чтобы усредниться вверх.

👉Северсталь #CHMF

Сегодня у Северстали дивгэп, с чем всех держателей и поздравляю. Компания успешно перестроила свои потоки продаж: если до 2022 года она поставляла только 60% стали на внутренний рынок, а остальное — на экспорт (в основном в Европу), то сегодня доля внутреннего рынка выросла до 85%, а уже оставшееся идёт на экспорт в страны СНГ.

Северсталь — по-прежнему самая перспективная из «трёх сестёр». Рентабельность по EBITDA в 2023 году достигла 36% (35% за 1-й кв. 2024), что выше, чем у всех российских конкурентов. Это позволяет компании генерировать значительный денежный поток, а значит, платить дивиденды даже в случае замедления роста экономики в России и мире в целом.

👉Яндекс #YDEX

14 июня был последний торговый день расписками Yandex N.V. с тикером #YNDX. 10 июля должны начаться торги уже полностью скрепной российской компанией - МКПАО «Яндекс». До переезда на котировки акций сильно давила неопределенность с бизнесом, сейчас она ушла, и мы увидим, чего стоит Яндекс на самом деле.

Ожидания в целом позитивные — Яндекс сохранил все ключевые прибыльные сегменты (поиск, такси, доставку, маркетплейс и т.д.). Теперь вроде бы ничего не мешает развиваться дальше и даже выплачивать дивиденды.

👋 Резюме

ТОП-5 акций получился сбалансированным по секторам: в нем представлены ритейл, нефтегаз, финансы, металлургия и IT (по одной компании из каждой отрасли). Это вышло не специально, но по-моему получилось достаточно изящно. Радует, что наш рынок не ограничивается только добывающим сектором.

Согласны с топом? Пишите свои варианты в комменты:

https://smart-lab.ru/mobile/topic/1029306

Лето 2024 началось несколько обескураживающе для инвесторов в российский рынок — особенно для тех, кто пришел на биржу уже после событий 2022 года и до сих пор не видел серьезных коррекций. Нынешнюю коррекцию пока назвать серьёзной язык не поворачивается: откатились с достигнутых майских хаёв всего в пределах 10%, я бы назвал это небольшим здоровым охлаждением перегретого рынка. «Маловато будет! Ма-ло-ва-то!»

Sid_the_sloth перечислил бумаги просто по алфавиту, чтобы вы не искали тайный смысл в порядке их упоминания.

👉X5 Group

Компания находится в процессе редомициляции и торги акциями сейчас на паузе. Если после переезда возникнет навес продавцов и котировки продавят вниз — возможно, это будет отличная возможность увеличить позицию по приятной цене.

Операционные результаты за 2023 великолепны, че уж там. Ожидается, что выручка X5 вырастет ещё на 18% в 2024. Компания открыла более 3 000 магазинов в прошлом году и может ещё добавить к ним около 2 500 торговых точек в нынешнем. Ну и «на сладкое» — нераспределенные дивиденды по итогам 2021-2023 годов. Ждём открытия торгов.

👉Лукойл #LKOH

Прочитал тут недавно пост на Смартлабе, где человек в трех абзацах 18 раз упомянул о том, какой он классный аналитик и как он в своем телеграме предсказал откат Лукойла от 8000 вниз. Не вру, слова «предсказал», «говорил», «предупредил» со ссылками на тг там были практически в каждом предложении.

Я же честно признаюсь — фиг его знает, но было и есть у меня стойкое ощущение, что 8000 ₽ теперь станет максимумом на долгое время вперед, и хаи по Лукойлу мы перепишем не скоро. Рынок нефти пока скорее смотрит вниз, нежели вверх, и Лукойл вполне может сходить гораздо ниже 7000 ₽, если сжимающиеся экспортные доходы не будут компенсированы ослаблением рубля.

👉Мосбиржа #MOEX

Главный ньюсмейкер прошлой недели держится вблизи исторических хаёв — акции Мосбиржи даже после введения блокирующих санкций откатились всего на пару процентов, тогда как российский рынок в целом с середины мая упал на 10%.

Безоткатный рост с осени 2022 года так и не позволил мне увеличить позицию в бумагах биржи — постоянно душила жаба. Сейчас у меня неприличная прибыль в +170%, и я жду откат хотя бы до 220 ₽ за бумагу, чтобы усредниться вверх.

👉Северсталь #CHMF

Сегодня у Северстали дивгэп, с чем всех держателей и поздравляю. Компания успешно перестроила свои потоки продаж: если до 2022 года она поставляла только 60% стали на внутренний рынок, а остальное — на экспорт (в основном в Европу), то сегодня доля внутреннего рынка выросла до 85%, а уже оставшееся идёт на экспорт в страны СНГ.

Северсталь — по-прежнему самая перспективная из «трёх сестёр». Рентабельность по EBITDA в 2023 году достигла 36% (35% за 1-й кв. 2024), что выше, чем у всех российских конкурентов. Это позволяет компании генерировать значительный денежный поток, а значит, платить дивиденды даже в случае замедления роста экономики в России и мире в целом.

👉Яндекс #YDEX

14 июня был последний торговый день расписками Yandex N.V. с тикером #YNDX. 10 июля должны начаться торги уже полностью скрепной российской компанией - МКПАО «Яндекс». До переезда на котировки акций сильно давила неопределенность с бизнесом, сейчас она ушла, и мы увидим, чего стоит Яндекс на самом деле.

Ожидания в целом позитивные — Яндекс сохранил все ключевые прибыльные сегменты (поиск, такси, доставку, маркетплейс и т.д.). Теперь вроде бы ничего не мешает развиваться дальше и даже выплачивать дивиденды.

ТОП-5 акций получился сбалансированным по секторам: в нем представлены ритейл, нефтегаз, финансы, металлургия и IT (по одной компании из каждой отрасли). Это вышло не специально, но по-моему получилось достаточно изящно. Радует, что наш рынок не ограничивается только добывающим сектором.

Согласны с топом? Пишите свои варианты в комменты:

https://smart-lab.ru/mobile/topic/1029306

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Северсталь (CHMF) - повлияет ли отмена льготки на металлургов?

👉Капитализация: 1321 млрд ₽ / 1577₽ за акцию

👉Выручка 2023: 728 млрд ₽ (+7% г/г)

👉EBITDA 2023: 262 млрд ₽ (+22% г/г)

👉скор. Чистая прибыль 2023: 159 млрд ₽ (+17,8% г/г)

👉скор. P/E TTM: 7,6

👉fwd P/E 2024: 10,2

👉Дивиденд 2023: 12,1%

👉fwd дивиденд 2024: 10%

👉ND / EBITDA:-0,87

В целом, у компании всё отлично, но до шикарных результатов 2021 года еще очень далеко (цены на продукцию сейчас совсем другие и структура потребление в ближайшее время может поменяться), зато акции обновляли свои хаи и сейчас торгуются близко к максимумам 2021 года.

Вообще, сейчас далеко не лучшее время для покупки сталеваров, банков (завязанных на ипотеку) и застройщиков. Думаю, что по итогам 3кв2024 уже начнет складываться картина того, как отмена льготки повлияет на рынок. Что касается Северстали, то присмотреться можно по ценен ниже 1200 р за акцию.

Полный обзор от TAUREN см. на Смартлабе:

https://smart-lab.ru/mobile/topic/1034090/

#CHMF держим?

🔥 — держим!

🐳 — нет!

👉Капитализация: 1321 млрд ₽ / 1577₽ за акцию

👉Выручка 2023: 728 млрд ₽ (+7% г/г)

👉EBITDA 2023: 262 млрд ₽ (+22% г/г)

👉скор. Чистая прибыль 2023: 159 млрд ₽ (+17,8% г/г)

👉скор. P/E TTM: 7,6

👉fwd P/E 2024: 10,2

👉Дивиденд 2023: 12,1%

👉fwd дивиденд 2024: 10%

👉ND / EBITDA:-0,87

В целом, у компании всё отлично, но до шикарных результатов 2021 года еще очень далеко (цены на продукцию сейчас совсем другие и структура потребление в ближайшее время может поменяться), зато акции обновляли свои хаи и сейчас торгуются близко к максимумам 2021 года.

Вообще, сейчас далеко не лучшее время для покупки сталеваров, банков (завязанных на ипотеку) и застройщиков. Думаю, что по итогам 3кв2024 уже начнет складываться картина того, как отмена льготки повлияет на рынок. Что касается Северстали, то присмотреться можно по ценен ниже 1200 р за акцию.

Полный обзор от TAUREN см. на Смартлабе:

https://smart-lab.ru/mobile/topic/1034090/

#CHMF держим?

Please open Telegram to view this post

VIEW IN TELEGRAM

Северсталь (CHMF) - производство и цены продолжают падать, но прибыль выросла

▫️Капитализация: 1217 млрд ₽ / 1452₽ за акцию

▫️Выручка ТТМ:798 млрд ₽

▫️Операционная прибыль ТТМ: 230 млрд ₽

▫️скор. Чистая прибыль ТТМ:187 млрд ₽

▫️скор. P/E TTM: 6,5

▫️fwd P/E 2024:9,4

▫️fwd дивиденд 2024:10,7%

▫️ND / EBITDA:-0,19

👉 Результаты за 1П2024г:

▫️Выручка: 409 млрд (+20,5% г/г)

▫️Операционная прибыль: 107 млрд (+6,5% г/г)

▫️скор. Чистая прибыль:92,4 млрд (+22,7% г/г)

▫️FCF: 57,5 млрд (-4% г/г)

Северсталь платит дивиденды исходя из свободного денежного потока и отдельно за 2кв расчётная доходность к текущей цене всего 2%. В 2025г нас ждет дальнейший рост Capex + вероятное замедление спроса на сталь со стороны строительного сектора, что ставит под вопрос размеры выплат в 2025м году. Поводов менять оценку по Северстали я не вижу.

В текущих условиях, адекватная цена — это не более 1200 рублей за акцию, пишет TAUREN

Полный обзор см. по ссылке: https://smart-lab.ru/mobile/topic/1041366

#CHMF держите?

🔥 — конечно!

🐳 — нееет

▫️Капитализация: 1217 млрд ₽ / 1452₽ за акцию

▫️Выручка ТТМ:798 млрд ₽

▫️Операционная прибыль ТТМ: 230 млрд ₽

▫️скор. Чистая прибыль ТТМ:187 млрд ₽

▫️скор. P/E TTM: 6,5

▫️fwd P/E 2024:9,4

▫️fwd дивиденд 2024:10,7%

▫️ND / EBITDA:-0,19

👉 Результаты за 1П2024г:

▫️Выручка: 409 млрд (+20,5% г/г)

▫️Операционная прибыль: 107 млрд (+6,5% г/г)

▫️скор. Чистая прибыль:92,4 млрд (+22,7% г/г)

▫️FCF: 57,5 млрд (-4% г/г)

Северсталь платит дивиденды исходя из свободного денежного потока и отдельно за 2кв расчётная доходность к текущей цене всего 2%. В 2025г нас ждет дальнейший рост Capex + вероятное замедление спроса на сталь со стороны строительного сектора, что ставит под вопрос размеры выплат в 2025м году. Поводов менять оценку по Северстали я не вижу.

В текущих условиях, адекватная цена — это не более 1200 рублей за акцию, пишет TAUREN

Полный обзор см. по ссылке: https://smart-lab.ru/mobile/topic/1041366

#CHMF держите?

Please open Telegram to view this post

VIEW IN TELEGRAM

ММК хуже Северстали, зато дешево

Вслед за Северсталью на прошлой неделе свой отчет представил другой металлург — ММК. Результаты компании оказались гораздо более скромные, нежели у коллеги по сектору, хотя по мультипликаторам ММК смотрится намного дешевле.

ММК в пресс-релизе сравнивает результаты кв/кв, а не г/г, поэтому сравнение металлургов будет вынесено в отдельный пост, когда я подобью все данные в один формат и рынок дождется результатов НЛМК, если они решат опубликовать отчетность за 9 месяцев.

👉 Операционные результаты металлургической компании оказались достаточно слабыми в сравнении с предыдущим кварталом:

• Производство чугуна и стали сократилось на 10,9% и 26,6%, на фоне проведения ремонтов в доменном переделе, роста процентных ставок и завершения программы льготной ипотеки.

• Продажи по всем направлениям, за исключением некоторых видов продукции глубокой переработки, продемонстрировали существенное снижение из-за ремонта прокатного оборудования и снижения деловой активности.

👉 Финансовые результаты продемонстрировали аналогичную нисходящую динамику по отношению ко 2 кварталу:

• Выручка сократилась на 17,7% до 185,0 млрд руб., из-за коррекции объемов продаж на фоне ремонтной программы в доменном переделе, роста процентных ставок и завершения программы льготной ипотеки.

• Показатель EBITDA снизился на 26,8% до 36,9 млрд руб. в связи с коррекцией объемов продаж.

• Чистая прибыль сократилась на 34,1% до 17,5 млрд руб.

• FCF практически обнулился и составил 2,05 млрд руб. за счет снижения показателя EBITDA и накопления запасов основных сырьевых ресурсов перед зимним сезоном.

👉 Финансовая позиция и долговая нагрузка:

• Денежные средства и эквиваленты по итогам периода составили 140,2 млрд руб. Часть средств в 3 квартале была направлена на выплату дивидендов.

• Общий долг увеличился на 6,92% до 45,7 млрд руб. в сравнении со 2 кварталом 2024 года.

— Чистая денежная позиция составила 94,5 млрд руб. Показатель Чистый долг/EBITDA составил -0,52х.

👉 Дивидендные выплаты:

• Совет директоров компании пока не дал рекомендацию относительно дивидендных выплат по итогам 3 квартала 2024 года, однако, если опираться на действующую Дивидендную политику компании, то дивиденд за указанный период может составить 0,183 руб. или 0,49% дивидендной доходности к текущей цене 37 руб.

• Тем не менее, я допускаю, что из-за незначительного размера дивиденда и тяжелой ситуации в отрасли, компания может объединить дивиденд с выплатой за 4 квартал 2024 года, либо вовсе пропустить данную выплату.

👉 Комментарии менеджмента и прогноз на 4 квартал:

• Компания опубликовала достаточно пессимистичные прогнозы на последние 3 месяца 2024 года. По словам менеджмента в 4 квартале продолжатся ремонтные операции в доменном переделе, а также запланирован ремонт конвертера, что окажет значительное влияние на производственные мощности ММК. При этом ожидается продолжение негативного эффекта из-за влияния высокой ключевой ставки на инвестиционную активность, хотя, по прогнозу компании, устойчивое металлопотребление сохранится в таких отраслях как автомобилестроение и машиностроение.

👉 Комментарий автора:

• Результаты ММК ожидаемо оказались не такими позитивными как у Северстали. При этом компания сохраняет умеренно негативный настрой на конец 2024 года, поэтому ожидать существенного улучшения финансовых результатов не стоит.

• Компания оценивается достаточно дешево по мультипликаторам (это историческая тенденция), однако, в текущих условиях существенного давления на отрасль, не только в России, но и в мире, стоит подождать с добавлением ценных бумаг в портфель.

• Напомню, что актуальная программа капитальных вложений заканчивается в 2025 году. Если компания не объявит новую программу по аналогии с Северсталью, в середине года можно будет рассмотреть вопрос покупки.

https://smart-lab.ru/mobile/topic/1077038

Кто?

👍— #MAGN

🔥 — #CHMF

🐳 — никто

Вслед за Северсталью на прошлой неделе свой отчет представил другой металлург — ММК. Результаты компании оказались гораздо более скромные, нежели у коллеги по сектору, хотя по мультипликаторам ММК смотрится намного дешевле.

ММК в пресс-релизе сравнивает результаты кв/кв, а не г/г, поэтому сравнение металлургов будет вынесено в отдельный пост, когда я подобью все данные в один формат и рынок дождется результатов НЛМК, если они решат опубликовать отчетность за 9 месяцев.

👉 Операционные результаты металлургической компании оказались достаточно слабыми в сравнении с предыдущим кварталом:

• Производство чугуна и стали сократилось на 10,9% и 26,6%, на фоне проведения ремонтов в доменном переделе, роста процентных ставок и завершения программы льготной ипотеки.

• Продажи по всем направлениям, за исключением некоторых видов продукции глубокой переработки, продемонстрировали существенное снижение из-за ремонта прокатного оборудования и снижения деловой активности.

👉 Финансовые результаты продемонстрировали аналогичную нисходящую динамику по отношению ко 2 кварталу:

• Выручка сократилась на 17,7% до 185,0 млрд руб., из-за коррекции объемов продаж на фоне ремонтной программы в доменном переделе, роста процентных ставок и завершения программы льготной ипотеки.

• Показатель EBITDA снизился на 26,8% до 36,9 млрд руб. в связи с коррекцией объемов продаж.

• Чистая прибыль сократилась на 34,1% до 17,5 млрд руб.

• FCF практически обнулился и составил 2,05 млрд руб. за счет снижения показателя EBITDA и накопления запасов основных сырьевых ресурсов перед зимним сезоном.

👉 Финансовая позиция и долговая нагрузка:

• Денежные средства и эквиваленты по итогам периода составили 140,2 млрд руб. Часть средств в 3 квартале была направлена на выплату дивидендов.

• Общий долг увеличился на 6,92% до 45,7 млрд руб. в сравнении со 2 кварталом 2024 года.

— Чистая денежная позиция составила 94,5 млрд руб. Показатель Чистый долг/EBITDA составил -0,52х.

👉 Дивидендные выплаты:

• Совет директоров компании пока не дал рекомендацию относительно дивидендных выплат по итогам 3 квартала 2024 года, однако, если опираться на действующую Дивидендную политику компании, то дивиденд за указанный период может составить 0,183 руб. или 0,49% дивидендной доходности к текущей цене 37 руб.

• Тем не менее, я допускаю, что из-за незначительного размера дивиденда и тяжелой ситуации в отрасли, компания может объединить дивиденд с выплатой за 4 квартал 2024 года, либо вовсе пропустить данную выплату.

👉 Комментарии менеджмента и прогноз на 4 квартал:

• Компания опубликовала достаточно пессимистичные прогнозы на последние 3 месяца 2024 года. По словам менеджмента в 4 квартале продолжатся ремонтные операции в доменном переделе, а также запланирован ремонт конвертера, что окажет значительное влияние на производственные мощности ММК. При этом ожидается продолжение негативного эффекта из-за влияния высокой ключевой ставки на инвестиционную активность, хотя, по прогнозу компании, устойчивое металлопотребление сохранится в таких отраслях как автомобилестроение и машиностроение.

👉 Комментарий автора:

• Результаты ММК ожидаемо оказались не такими позитивными как у Северстали. При этом компания сохраняет умеренно негативный настрой на конец 2024 года, поэтому ожидать существенного улучшения финансовых результатов не стоит.

• Компания оценивается достаточно дешево по мультипликаторам (это историческая тенденция), однако, в текущих условиях существенного давления на отрасль, не только в России, но и в мире, стоит подождать с добавлением ценных бумаг в портфель.

• Напомню, что актуальная программа капитальных вложений заканчивается в 2025 году. Если компания не объявит новую программу по аналогии с Северсталью, в середине года можно будет рассмотреть вопрос покупки.

https://smart-lab.ru/mobile/topic/1077038

Кто?

👍— #MAGN

Please open Telegram to view this post

VIEW IN TELEGRAM