Акции с сильным растущим трендом. В них еще не поздно зайти (по мнению БКС)

Алгоритм поиска следующий: берем фишки, которые за минувшие 8 месяцев выросли сильнее, чем Индекс МосБиржи, торгуются выше 20-, 50- и 200-дневных скользящих средних, имеют RSI ниже 70, а также «зеленый» таргет.

Цена акции выше скользящих указывает на стабильность тренда (на коротком, среднем и долгом сроке). Осциллятор ниже сигнального уровня говорит, что бумага не перегрета в моменте, а таргет дает позитивную оценку аналитиков.

Суммарно мы получим список акций, которые рынок покупает наиболее активно и равномерно, держа их на прицеле не только под разовые события вроде дивидендов, но и долгосрочно — как минимум до лета следующего года.

Средний годовой таргет по перечисленным акциям составляет 43%, что также выше, чем для рынка в целом.

Таргеты от Бэкаса:

• Сбербанк-ап (Покупать. Цель на год: 340 руб.)

• Сбербанк-ао (Покупать. Цель на год: 350 руб.)

• Самолет (Покупать. Цель на год: 4000 руб.)

• ММК (Покупать. Цель на год: 63 руб.)

• Северсталь (Покупать. Цель на год: 1600 руб.)

• Юнипро (Покупать. Цель на год: 2,9 руб.)

• Эталон (Покупать. Цель на год: 110 руб.)

• HeadHunter (Покупать. Цель на год: 2500 руб.)

Оригинальный пост: https://smart-lab.ru/company/bcs/blog/910087.php

Алгоритм поиска следующий: берем фишки, которые за минувшие 8 месяцев выросли сильнее, чем Индекс МосБиржи, торгуются выше 20-, 50- и 200-дневных скользящих средних, имеют RSI ниже 70, а также «зеленый» таргет.

Цена акции выше скользящих указывает на стабильность тренда (на коротком, среднем и долгом сроке). Осциллятор ниже сигнального уровня говорит, что бумага не перегрета в моменте, а таргет дает позитивную оценку аналитиков.

Суммарно мы получим список акций, которые рынок покупает наиболее активно и равномерно, держа их на прицеле не только под разовые события вроде дивидендов, но и долгосрочно — как минимум до лета следующего года.

Средний годовой таргет по перечисленным акциям составляет 43%, что также выше, чем для рынка в целом.

Таргеты от Бэкаса:

• Сбербанк-ап (Покупать. Цель на год: 340 руб.)

• Сбербанк-ао (Покупать. Цель на год: 350 руб.)

• Самолет (Покупать. Цель на год: 4000 руб.)

• ММК (Покупать. Цель на год: 63 руб.)

• Северсталь (Покупать. Цель на год: 1600 руб.)

• Юнипро (Покупать. Цель на год: 2,9 руб.)

• Эталон (Покупать. Цель на год: 110 руб.)

• HeadHunter (Покупать. Цель на год: 2500 руб.)

Оригинальный пост: https://smart-lab.ru/company/bcs/blog/910087.php

Forwarded from Mozgovik Research | Анализ акций

История коррекций в Сбербанке.

Выводы:

👉такие растущие супертренды как текущий случаются не так часто

👉текущая коррекция составила почти 8%

👉коррекций на таком супертренде может и не случиться (по истории как правило их и нет), а тренд может закончиться разворотом или боковиком с размахом колебаний -20%

👉коррекция 10% от максимума соответствуют уровню около 227 руб, коррекция 20% вернет нас на уровень 200 руб за акцию

👉с учетом того, что прогнозный дивиденд по итогам 2023 года может составить 30+ рублей на акцию, потенциал падения пока выглядит ограниченным

$SBER

@mozgovikresearch

Выводы:

👉такие растущие супертренды как текущий случаются не так часто

👉текущая коррекция составила почти 8%

👉коррекций на таком супертренде может и не случиться (по истории как правило их и нет), а тренд может закончиться разворотом или боковиком с размахом колебаний -20%

👉коррекция 10% от максимума соответствуют уровню около 227 руб, коррекция 20% вернет нас на уровень 200 руб за акцию

👉с учетом того, что прогнозный дивиденд по итогам 2023 года может составить 30+ рублей на акцию, потенциал падения пока выглядит ограниченным

$SBER

@mozgovikresearch

Озон решил отметить пятилетие собрав большую конференцию со своими продавцами и инвесторами. Провёл встречу и ответил вопросы зрителей.

👉Сегодня каждый 6-ой рубль тратится онлайн

👉3/4 заказов идут через маркетплейсы

👉72 млн покупателей в рунете и 37 млн из них совершают покупки на Озоне

👉с 2019 года продажи Озон выросли в 10 раз (в регионах в 14 раз)

👉рост продаж в рублях составил 45х

к 2027 году рынок вырастет в 3 раза

👉Озон выйдет на рынок Кыргызстана и Армении

👉Мы увеличиваем сеть ПВЗ

👉31 марта 2023 года 82 млрд рублей на наших счетах

👉Дивиденды надо платить, когда потенциал роста бизнеса исчерпан

Конспект полностью от Виктора Петрова:

https://smart-lab.ru/blog/910146.php

$OZON

👉Сегодня каждый 6-ой рубль тратится онлайн

👉3/4 заказов идут через маркетплейсы

👉72 млн покупателей в рунете и 37 млн из них совершают покупки на Озоне

👉с 2019 года продажи Озон выросли в 10 раз (в регионах в 14 раз)

👉рост продаж в рублях составил 45х

к 2027 году рынок вырастет в 3 раза

👉Озон выйдет на рынок Кыргызстана и Армении

👉Мы увеличиваем сеть ПВЗ

👉31 марта 2023 года 82 млрд рублей на наших счетах

👉Дивиденды надо платить, когда потенциал роста бизнеса исчерпан

Конспект полностью от Виктора Петрова:

https://smart-lab.ru/blog/910146.php

$OZON

Журналисты The Moscow Times честно пишут об экономике - не называют падение отрицательным ростом, а девальвации рубля - укреплением доллара. The Moscow Times уже 30 лет пишет о России, теперь и на русском языке.

Подписаться на канал The Moscow Times в можно по ссылке @moscowtimes_ru

Подписаться на канал | Скачать приложение

Подписаться на канал The Moscow Times в можно по ссылке @moscowtimes_ru

Подписаться на канал | Скачать приложение

Результаты инвестирования в фонды недвижимости

Мое знакомство с данным сектором началось с фонда ПНК-Рентал, который, к сожалению, был расформирован и сейчас пайщики получают инвестированные средства обратно. Также есть опыт инвестирования в другие фонды, сейчас о них и поговорим.

🔹ЗПИФ ПНК Рентал #RU000A1013V9

Активно инвестировал в данный фонд через платформу pnkrental с 2020 по 2022 годы, за этот период инвестиция принесла более 25% годовых. Продажа была связана с потребностью в деньгах на первый взнос по ипотеке.

В конце июля 2022 года снова вернул ПНК в портфель, но уже через брокера и сейчас, спустя год, приходится с ним прощаться. За этот период инвестиция принесла около 27% годовых с учетом выплаченных дивидендов. Удалось ее купить до начала роста и средняя цена в портфеле составила 1751 руб.

Ключевым преимуществом данного фонда была доступность для приобретения неквалам и относительно низкая цена пая.

🔹 ЗПИФ ПАРУС-Сберлогистика #RU000A104172

В данный фонд я также пришел в июле прошлого года, подкупила высокая див. доходность и относительно низкая закредитованность. Да, в этом фонде предусмотрено кредитное плечо, из-за чего в него инвестировать могут только квалы на данный момент. Но в перспективе могут разрешить вкладывать и неквалам, сейчас менеджмент обсуждает этот вопрос с ЦБ.

За неполный год доходность составляет 21% годовых с учетом выплаченных дивидендов (после удержания налога). Паи фонда удалось купить по номиналу (1000 руб.), дивиденды выплачиваются ежемесячно и выплата составляет 7,9 руб. на пай., что дает около 9,5% годовых. Весьма недурно для консервативной недвижимости.

🔹ЗПИФ «Парус-ОЗН» #RU000A1022Z1

Приобретение фонда было больше спекулятивной идеей, которая переросла в инвестиционную. Пока у управляющей компании были новые паи, они поддерживали их цену на бирже, равную СЧА (6300 руб.), но когда появилась информация о том, что паи заканчиваются, я решил этим воспользоваться. По примеру фонда Парус-Сберлогистика практика показывала, что рынок переоценивает цену вверх из-за высокой доходности для недвижимости. Здесь ситуация повторилась.

В итоге, доходность в моменте составляет 31% годовых с учетом дивидендов. Размер выплаты на пай в месяц равен 57,88 руб., что к цене моей покупки дает около 11% годовых. Продолжаю удерживать данный фонд.

🔹 ЗПИФ Сбережения плюс «Рентный доход» #RU000A102N77

Данный фонд тоже доступен неквалам, но цена входа выше, чем у вышеописанных аналогов. Пай сейчас торгуется около отметки в 100 000 руб., что пока еще ниже стоимости чистых активов (117 400 руб.).

Первые покупки я начал делать в декабре прошлого года, спустя пару месяцев после того, как сделали сплит акций (ранее фонд торговался по 300 000 руб.). Из-за высокой стоимости пая, актив пока не сильно популярен среди частных инвесторов, но дает хорошую доходность. За последние 12 месяцев доходность составила 13,6% годовых, а за 1 квартал текущего года заработали 2,9%. Здесь доходность указана с учетом роста СЧА и выплаты дивидендов.

За последние 12 месяцев на пай выплатили 9938 руб., что дает ДД около 9,2% (до НДФЛ). В отличие от предыдущих ЗПИФов, здесь присутствует, как индустриальная недвижимости, так и бизнес сегмент (БЦ Skylight), который генерирует основной арендный поток.

🔸Как вы видите, в этом году можно было зафиксировать хорошую доходность во многих фондах. Сейчас появился еще один интересный фонд недвижимости, который можно рассмотреть в портфель, скоро его разберем.

Автор: Георгий Аведиков

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/910068.php

Мое знакомство с данным сектором началось с фонда ПНК-Рентал, который, к сожалению, был расформирован и сейчас пайщики получают инвестированные средства обратно. Также есть опыт инвестирования в другие фонды, сейчас о них и поговорим.

🔹ЗПИФ ПНК Рентал #RU000A1013V9

Активно инвестировал в данный фонд через платформу pnkrental с 2020 по 2022 годы, за этот период инвестиция принесла более 25% годовых. Продажа была связана с потребностью в деньгах на первый взнос по ипотеке.

В конце июля 2022 года снова вернул ПНК в портфель, но уже через брокера и сейчас, спустя год, приходится с ним прощаться. За этот период инвестиция принесла около 27% годовых с учетом выплаченных дивидендов. Удалось ее купить до начала роста и средняя цена в портфеле составила 1751 руб.

Ключевым преимуществом данного фонда была доступность для приобретения неквалам и относительно низкая цена пая.

🔹 ЗПИФ ПАРУС-Сберлогистика #RU000A104172

В данный фонд я также пришел в июле прошлого года, подкупила высокая див. доходность и относительно низкая закредитованность. Да, в этом фонде предусмотрено кредитное плечо, из-за чего в него инвестировать могут только квалы на данный момент. Но в перспективе могут разрешить вкладывать и неквалам, сейчас менеджмент обсуждает этот вопрос с ЦБ.

За неполный год доходность составляет 21% годовых с учетом выплаченных дивидендов (после удержания налога). Паи фонда удалось купить по номиналу (1000 руб.), дивиденды выплачиваются ежемесячно и выплата составляет 7,9 руб. на пай., что дает около 9,5% годовых. Весьма недурно для консервативной недвижимости.

🔹ЗПИФ «Парус-ОЗН» #RU000A1022Z1

Приобретение фонда было больше спекулятивной идеей, которая переросла в инвестиционную. Пока у управляющей компании были новые паи, они поддерживали их цену на бирже, равную СЧА (6300 руб.), но когда появилась информация о том, что паи заканчиваются, я решил этим воспользоваться. По примеру фонда Парус-Сберлогистика практика показывала, что рынок переоценивает цену вверх из-за высокой доходности для недвижимости. Здесь ситуация повторилась.

В итоге, доходность в моменте составляет 31% годовых с учетом дивидендов. Размер выплаты на пай в месяц равен 57,88 руб., что к цене моей покупки дает около 11% годовых. Продолжаю удерживать данный фонд.

🔹 ЗПИФ Сбережения плюс «Рентный доход» #RU000A102N77

Данный фонд тоже доступен неквалам, но цена входа выше, чем у вышеописанных аналогов. Пай сейчас торгуется около отметки в 100 000 руб., что пока еще ниже стоимости чистых активов (117 400 руб.).

Первые покупки я начал делать в декабре прошлого года, спустя пару месяцев после того, как сделали сплит акций (ранее фонд торговался по 300 000 руб.). Из-за высокой стоимости пая, актив пока не сильно популярен среди частных инвесторов, но дает хорошую доходность. За последние 12 месяцев доходность составила 13,6% годовых, а за 1 квартал текущего года заработали 2,9%. Здесь доходность указана с учетом роста СЧА и выплаты дивидендов.

За последние 12 месяцев на пай выплатили 9938 руб., что дает ДД около 9,2% (до НДФЛ). В отличие от предыдущих ЗПИФов, здесь присутствует, как индустриальная недвижимости, так и бизнес сегмент (БЦ Skylight), который генерирует основной арендный поток.

🔸Как вы видите, в этом году можно было зафиксировать хорошую доходность во многих фондах. Сейчас появился еще один интересный фонд недвижимости, который можно рассмотреть в портфель, скоро его разберем.

Автор: Георгий Аведиков

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/910068.php

{kind=link}

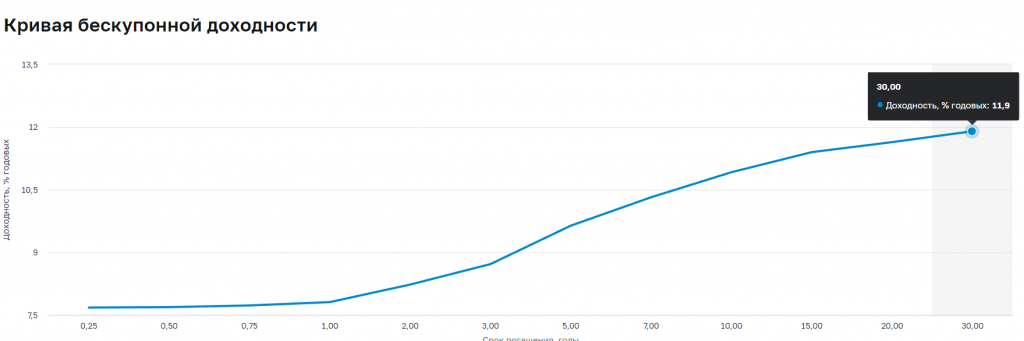

Новые облигации в моём портфеле

Автор: Владислав Кофанов

📄 Кто за мной следит, тот уже, наверное, в курсе того, что облигациям я отделяю 15% долю в своём портфеле. Меня интересуют корпоративные облигации, если рассматривать доходность, то приобретаю бумаги, которые дают процент выше длинных ОФЗ. Если сейчас рассматривать значения кривой бескупонной доходности ОФЗ, то 10-ие дают около 10,9% годовых, что весьма впечатляюще. У меня в портфеле присутствовали одни застройщики, точнее 2 выпуска ЛСР и 2 выпуска Самолёта, приобретал я их в хорошее время, когда они давали по 15% годовой доходности, что сейчас весьма сложно (те же выпуски Самолёта опустились ниже 11%, а ЛСР ниже 12%). Поэтому я решил подобрать себе новых эмитентов, где мой риск будет оправдываться повышенной доходностью.

▪️ТГК-14 1Р1

Энергетическая компания, осуществляющая производство электрической и тепловой энергии, а также распределение тепла в Республике Бурятия и в Забайкальском крае. Текущий номинал: 1000₽, Доходность: 13,03%, Выплата купона: 4 раза в год (34,9₽), Дата погашения:

30.04.2026, Рейтинги: Эксперт — ruBBB+.

▪️ ЕвроТранс3

Организация осуществляет деятельность по управлению сетью АЗС в Москве. Текущий номинал: 1000₽, Доходность: 13,02%, Выплата купона: ежемесячно (11,18₽), Дата погашения: 14.03.2027, Облигация амортизируемая, Рейтинги: АКРА — A-(RU).

▪️ ГТЛК 2Р-02

Государственная транспортная лизинговая компания полностью принадлежит Министерству транспорта РФ. Компания реализует государственную политику по развитию российской транспортной отрасли. 41% лизингового портфеля представляет авиатранспорт, 36% — Ж/Д транспорт. Текущий номинал: 1000₽, Доходность: 12,46%, Выплата купона: 4 раза в год (29,17₽), Дата погашения: 17.11.2037, Рейтинги: АКРА — AA-(RU).

▪️ ЛСР БО 1Р7

Один из крупнейших девелоперов на российском рынке. Основным акционером группы является бизнесмен А. Молчанов. Компания соответствует критериям системообразующих предприятий Минстроя РФ. Текущий номинал: 1000₽, Доходность: 12,07%, Выплата купона: 4 раза в год (21,57₽), Дата погашения: 11.09.2026, Облигация амортизируемая, Рейтинги: Эксперт — ruA.

Доли будут равные по 25% на каждую облигацию, покупки планирую начать с июня, риски принимаю на себя, что и вам советую перед покупкой.

Источник:

https://smart-lab.ru/blog/910143.php

Автор: Владислав Кофанов

📄 Кто за мной следит, тот уже, наверное, в курсе того, что облигациям я отделяю 15% долю в своём портфеле. Меня интересуют корпоративные облигации, если рассматривать доходность, то приобретаю бумаги, которые дают процент выше длинных ОФЗ. Если сейчас рассматривать значения кривой бескупонной доходности ОФЗ, то 10-ие дают около 10,9% годовых, что весьма впечатляюще. У меня в портфеле присутствовали одни застройщики, точнее 2 выпуска ЛСР и 2 выпуска Самолёта, приобретал я их в хорошее время, когда они давали по 15% годовой доходности, что сейчас весьма сложно (те же выпуски Самолёта опустились ниже 11%, а ЛСР ниже 12%). Поэтому я решил подобрать себе новых эмитентов, где мой риск будет оправдываться повышенной доходностью.

▪️ТГК-14 1Р1

Энергетическая компания, осуществляющая производство электрической и тепловой энергии, а также распределение тепла в Республике Бурятия и в Забайкальском крае. Текущий номинал: 1000₽, Доходность: 13,03%, Выплата купона: 4 раза в год (34,9₽), Дата погашения:

30.04.2026, Рейтинги: Эксперт — ruBBB+.

▪️ ЕвроТранс3

Организация осуществляет деятельность по управлению сетью АЗС в Москве. Текущий номинал: 1000₽, Доходность: 13,02%, Выплата купона: ежемесячно (11,18₽), Дата погашения: 14.03.2027, Облигация амортизируемая, Рейтинги: АКРА — A-(RU).

▪️ ГТЛК 2Р-02

Государственная транспортная лизинговая компания полностью принадлежит Министерству транспорта РФ. Компания реализует государственную политику по развитию российской транспортной отрасли. 41% лизингового портфеля представляет авиатранспорт, 36% — Ж/Д транспорт. Текущий номинал: 1000₽, Доходность: 12,46%, Выплата купона: 4 раза в год (29,17₽), Дата погашения: 17.11.2037, Рейтинги: АКРА — AA-(RU).

▪️ ЛСР БО 1Р7

Один из крупнейших девелоперов на российском рынке. Основным акционером группы является бизнесмен А. Молчанов. Компания соответствует критериям системообразующих предприятий Минстроя РФ. Текущий номинал: 1000₽, Доходность: 12,07%, Выплата купона: 4 раза в год (21,57₽), Дата погашения: 11.09.2026, Облигация амортизируемая, Рейтинги: Эксперт — ruA.

Доли будут равные по 25% на каждую облигацию, покупки планирую начать с июня, риски принимаю на себя, что и вам советую перед покупкой.

Источник:

https://smart-lab.ru/blog/910143.php

{kind=link}

На смартлабе в котировках облигаций можно фильтрануть бонды по сектору.

Например, выбрать только МФОшки:

https://smart-lab.ru/q/bonds/?sector_id%5B%5D=4

Так вы моментом узнаете, что на Мосбирже крутится 20 выпусков МФО от 12 эмитентов

В котировках акций тоже самое. Например недавно мы выделили в отдельный сектор компании агрокомлекса и пищепрома...

https://smart-lab.ru/q/shares/?sector_id%5B%5D=26

Кстати, если вдруг мы кого-то забыли, пишите в комментариях👍

А вообще, знали, что такое есть на смартлабе?

👍 - Да, знал

😱 - Нет, не знал

Например, выбрать только МФОшки:

https://smart-lab.ru/q/bonds/?sector_id%5B%5D=4

Так вы моментом узнаете, что на Мосбирже крутится 20 выпусков МФО от 12 эмитентов

В котировках акций тоже самое. Например недавно мы выделили в отдельный сектор компании агрокомлекса и пищепрома...

https://smart-lab.ru/q/shares/?sector_id%5B%5D=26

Кстати, если вдруг мы кого-то забыли, пишите в комментариях👍

А вообще, знали, что такое есть на смартлабе?

👍 - Да, знал

😱 - Нет, не знал

Forwarded from Mozgovik Research | Анализ акций

Окружите ваш инвест-портфель заботой вместе с Mozgovik research🤗

• 4 аналитика оберегают ваш портфель от просадок и ищут новые инвест-идеи

• комьюнити из 300 человек готовых обсудить любой вопрос

• живые встречи в Питере и Москве

• общение напрямую с эмитентами

😴Всё это для того, чтобы вы были спокойны за свои инвестиции

👉🏻ПОДПИСАТЬСЯ НА АНАЛИТИКУ ТУТ👈🏻

• 4 аналитика оберегают ваш портфель от просадок и ищут новые инвест-идеи

• комьюнити из 300 человек готовых обсудить любой вопрос

• живые встречи в Питере и Москве

• общение напрямую с эмитентами

😴Всё это для того, чтобы вы были спокойны за свои инвестиции

👉🏻ПОДПИСАТЬСЯ НА АНАЛИТИКУ ТУТ👈🏻

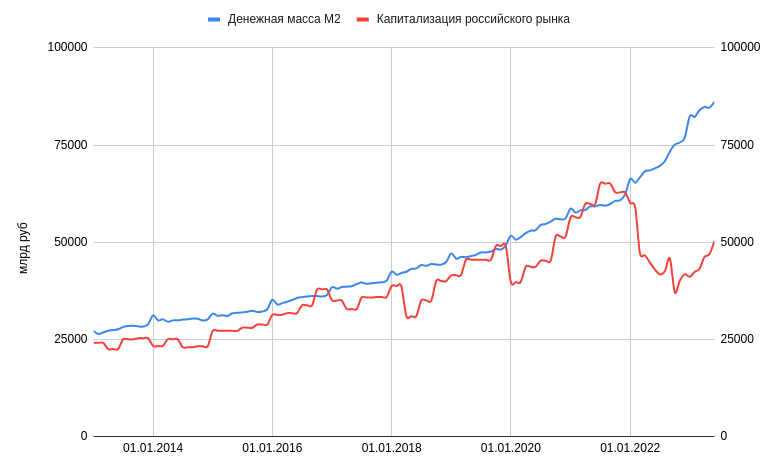

Forwarded from Mozgovik Research | Анализ акций

Вышли данные по денежной массе М2 от ЦБ, традиционно делаем диаграммы в сравнении с капитализацией российского рынка, дабы подтвердить ОСНОВНОЙ ТЕЗИС — чем больше денег в системе, тем выше капитализация компаний

Добавка в 1,5 трлн рублей в мае не лишние - тем более капитализация российского рынка выросла на 3,4 трлн рублей за этот месяц.

Открытый пост: https://smart-lab.ru/company/mozgovik/blog/910473.php

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Как правильно и быстро составить портфель облигаций. Часть 1.

Начнем с конца. «ИИС тип А — рисковый парень».

Какой рисковый парень обойдется без портфеля из +100500 бумаг? Владеть 1-2 бумагами не модно, нужно побольше. Что кстати в случае с ВДО, о которых речь пойдет ниже, вполне себе оправданное решение. Ну сколько не жалко потерять с одной бумаги? Возьмем цифру в 40 000 рублей. При размере портфеля в 400 000 рублей нужно найти 10 бумаг для покупки.

При составлении портфеля ВДО обязательно держим в голове эту табличку:

Что делать дальше, расписано тут: https://smart-lab.ru/blog/910505.php

Начнем с конца. «ИИС тип А — рисковый парень».

Какой рисковый парень обойдется без портфеля из +100500 бумаг? Владеть 1-2 бумагами не модно, нужно побольше. Что кстати в случае с ВДО, о которых речь пойдет ниже, вполне себе оправданное решение. Ну сколько не жалко потерять с одной бумаги? Возьмем цифру в 40 000 рублей. При размере портфеля в 400 000 рублей нужно найти 10 бумаг для покупки.

При составлении портфеля ВДО обязательно держим в голове эту табличку:

Что делать дальше, расписано тут: https://smart-lab.ru/blog/910505.php

{kind=link}

Рынок рос на 0,9%, но закрылся ростом на +0,3%. Завтра снова падёж?

📈Второй день инвесторы выкупали коррекцию, но под конец дня притормозили, после 16:50 мск пошел заход вниз

Сейчас на фронте горячая фаза, надо посидеть посмотреть до конца недели, чем всё кончится😢

📈Мосэнерго +7% абсолютно бессмысленного роста, который так никто и не понял. ХЗ может шортсквиз какой.

📈OZON +7% инвесторы второй день под впечатлением пресс-конференции ОЗОНА

Список лидеров весьма странный сегодня: 📈OZON📈GEMC📈HHRU📈OKEY📈YNDX — в основном зарубежные компании.

Может инвесторы из ВТБ и Сбербанка, которым показали эти кнопки в терминале, всё ещё дорвались?:))

📈BSPBP — блин, Франкентштейн проснулся и вырос на 40%

📈SVAV+3,5% — памп в автомобилях продолжается, а в грузовиках закончился 📉Камаз -1,6%

📈Нефть святые угодники +2%, боже храни Россию, пахнет разворотом наверх🙏🙏🙏 ($77,50).

📈Второй день инвесторы выкупали коррекцию, но под конец дня притормозили, после 16:50 мск пошел заход вниз

Сейчас на фронте горячая фаза, надо посидеть посмотреть до конца недели, чем всё кончится😢

📈Мосэнерго +7% абсолютно бессмысленного роста, который так никто и не понял. ХЗ может шортсквиз какой.

📈OZON +7% инвесторы второй день под впечатлением пресс-конференции ОЗОНА

Список лидеров весьма странный сегодня: 📈OZON📈GEMC📈HHRU📈OKEY📈YNDX — в основном зарубежные компании.

Может инвесторы из ВТБ и Сбербанка, которым показали эти кнопки в терминале, всё ещё дорвались?:))

📈BSPBP — блин, Франкентштейн проснулся и вырос на 40%

📈SVAV+3,5% — памп в автомобилях продолжается, а в грузовиках закончился 📉Камаз -1,6%

📈Нефть святые угодники +2%, боже храни Россию, пахнет разворотом наверх🙏🙏🙏 ($77,50).

MMK (MAGN) - что известно о текущим состоянии компании?

• Капитализация: 448 млрд ₽ / 40₽ за акцию

• Производство стали 2022: 11,7 млн т (-14% г/г)

• Продажи стали 2022: 10,7 млн т (-14,4% г/г)

• fwd P/E 2023:9

• fwd дивиденд 2023: 0%

На операционном уровне результаты само собой негативные. Продажи стали сократились на 14,4% г/г, что превышает общие темпы снижения по рынку. В 2023г снижение наиболее вероятно продолжится. Я думаю, что мы увидим падение ещё как минимум на 6-8% г/г до 10 млн т.

По предварительным данным, ММК собирается купить угольную шахту имени С. Д.Тихова по оценке около 20 млрд рублей. Сейчас на шахте добывается 1,16 млн тонн угля в год, что составляет около 26% от мощностей по добычи ММК-Уголь.

Приобретение для ММК выгодное и позволит дополнительно увеличить обеспеченность компании сырьём (сейчас это около 40%). Оценка для шахты вполне адекватная.

2022г компания начинала с околонулевым чистым долгом, так что финансово ММК была полностью готова к кризису.

Не смотря на более высокую долю сбыта на рынке РФ и в дружественных странах, ММК как и все другие представители сектора, серьёзно пострадал от введения запрет на импорт российской стали в ЕС. Теперь на всех традиционных рынках сбыта компания вынуждена конкурировать с НЛМК, Северсталью и другими производителями перенаправившими свою продукцию.

Дивиденды за 2022г компания не выплачивала и за 2023г я ожидаю принятие аналогичного решения.

Выводы:

Учитывая перспективы дальнейшего падения продаж стали и негативную динамику отпускных цен, на мой взгляд, компания сможет заработать не более 40-50 млрд рублей, что даже не покроет капитальные затраты.

По форвардным мультипликаторам бизнес оценён дороговато, а перспектив восстановления производства пока нет. Адекватная цена для компании сейчас —около 35 рублей за акцию. Сектор металлургов по текущим ценам, на мой взгляд, не интересен.

Автор TAUREN

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/910375.php

#MAGN держим?

🔥— держим!

🐳— неееет

• Капитализация: 448 млрд ₽ / 40₽ за акцию

• Производство стали 2022: 11,7 млн т (-14% г/г)

• Продажи стали 2022: 10,7 млн т (-14,4% г/г)

• fwd P/E 2023:9

• fwd дивиденд 2023: 0%

На операционном уровне результаты само собой негативные. Продажи стали сократились на 14,4% г/г, что превышает общие темпы снижения по рынку. В 2023г снижение наиболее вероятно продолжится. Я думаю, что мы увидим падение ещё как минимум на 6-8% г/г до 10 млн т.

По предварительным данным, ММК собирается купить угольную шахту имени С. Д.Тихова по оценке около 20 млрд рублей. Сейчас на шахте добывается 1,16 млн тонн угля в год, что составляет около 26% от мощностей по добычи ММК-Уголь.

Приобретение для ММК выгодное и позволит дополнительно увеличить обеспеченность компании сырьём (сейчас это около 40%). Оценка для шахты вполне адекватная.

2022г компания начинала с околонулевым чистым долгом, так что финансово ММК была полностью готова к кризису.

Не смотря на более высокую долю сбыта на рынке РФ и в дружественных странах, ММК как и все другие представители сектора, серьёзно пострадал от введения запрет на импорт российской стали в ЕС. Теперь на всех традиционных рынках сбыта компания вынуждена конкурировать с НЛМК, Северсталью и другими производителями перенаправившими свою продукцию.

Дивиденды за 2022г компания не выплачивала и за 2023г я ожидаю принятие аналогичного решения.

Выводы:

Учитывая перспективы дальнейшего падения продаж стали и негативную динамику отпускных цен, на мой взгляд, компания сможет заработать не более 40-50 млрд рублей, что даже не покроет капитальные затраты.

По форвардным мультипликаторам бизнес оценён дороговато, а перспектив восстановления производства пока нет. Адекватная цена для компании сейчас —около 35 рублей за акцию. Сектор металлургов по текущим ценам, на мой взгляд, не интересен.

Автор TAUREN

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/910375.php

#MAGN держим?

🔥— держим!

🐳— неееет

{kind=link}

UC Rusal пошла по пути «Норникеля»

Автор: Михаил Лукин

Русал:

🔴 Долговая нагрузка в текущей ситуации относительно высока;

🔴 Нужны деньги на инвестиционную программу;

🔴 Цены на алюминий падают, США ввели заградительную пошлину не только на российский алюминий, но и на продукцию из него;

🔴 Себестоимость производства алюминия у UC Rusal во 2п2022 составила $2325/т;

🔴 При текущих ценах на металл компания балансирует на грани рентабельности;

🔴 Вероятность выплаты дивидендов за 1п2023 околонулевая;

🔴 Дивиденды за 1п2022 – эпизодический сюрприз.

🔆 Русал продает алюминий с премией к цене LSE около 300$, поэтому критические отметки по цене металла для него будут 2050 при рентабельности 2п 2022 или 1900 при рентабельности по итогам всего 2022.

🔮 А вот что думаю о будущем сего недоразумения:

🔘 Электричество в Европе остается в 2-3 раза выше нормы, но уже далеко отошло от трагических пиков прошлого года. Оно вполне может вернуться на докризисные уровни уже в течении этого года. Тогдавновь заработают местные алюминиевые заводы и предложат рынку дополнительный металл.

🔘 Наращивается производство в Китае на почве дешевой электроэнергии от ГЭС. График роста экспорта и % от спроса остального мира прикрепил к посту – предоставлен Wood Mackenzie. Нарастить за год экспорт на 1.5 млн тонн – довольно сильно.

🔘 На текущий момент биржевая цена 2210. За последние 10 лет основные колебания были в диапазоне 1500-2300 и лишь в 2022 пошли штурмовать небывалые вершины.

☄️ Все это веду к тому, что для Русала начинаются сложные времена. Уверен, что уже в следующем году он будет по-серьезному требовать дивидендов у Норникеля только чтобы выжить. А сколько дивидендов готов будет предоставить Норникель ввиду своего капекса – отдельный вопрос. Я по-прежнему не рассматриваю компанию как инвестиционную идею и считаю, что ей место где-то в диапазоне 25-30 рублей.

Источник: https://smart-lab.ru/blog/910680.php

Что думаете про $RUAL?

👍 - БУЙ

😱 - SELL

Автор: Михаил Лукин

Русал:

🔴 Долговая нагрузка в текущей ситуации относительно высока;

🔴 Нужны деньги на инвестиционную программу;

🔴 Цены на алюминий падают, США ввели заградительную пошлину не только на российский алюминий, но и на продукцию из него;

🔴 Себестоимость производства алюминия у UC Rusal во 2п2022 составила $2325/т;

🔴 При текущих ценах на металл компания балансирует на грани рентабельности;

🔴 Вероятность выплаты дивидендов за 1п2023 околонулевая;

🔴 Дивиденды за 1п2022 – эпизодический сюрприз.

🔆 Русал продает алюминий с премией к цене LSE около 300$, поэтому критические отметки по цене металла для него будут 2050 при рентабельности 2п 2022 или 1900 при рентабельности по итогам всего 2022.

🔮 А вот что думаю о будущем сего недоразумения:

🔘 Электричество в Европе остается в 2-3 раза выше нормы, но уже далеко отошло от трагических пиков прошлого года. Оно вполне может вернуться на докризисные уровни уже в течении этого года. Тогдавновь заработают местные алюминиевые заводы и предложат рынку дополнительный металл.

🔘 Наращивается производство в Китае на почве дешевой электроэнергии от ГЭС. График роста экспорта и % от спроса остального мира прикрепил к посту – предоставлен Wood Mackenzie. Нарастить за год экспорт на 1.5 млн тонн – довольно сильно.

🔘 На текущий момент биржевая цена 2210. За последние 10 лет основные колебания были в диапазоне 1500-2300 и лишь в 2022 пошли штурмовать небывалые вершины.

☄️ Все это веду к тому, что для Русала начинаются сложные времена. Уверен, что уже в следующем году он будет по-серьезному требовать дивидендов у Норникеля только чтобы выжить. А сколько дивидендов готов будет предоставить Норникель ввиду своего капекса – отдельный вопрос. Я по-прежнему не рассматриваю компанию как инвестиционную идею и считаю, что ей место где-то в диапазоне 25-30 рублей.

Источник: https://smart-lab.ru/blog/910680.php

Что думаете про $RUAL?

👍 - БУЙ

😱 - SELL

Рекомендация СД Самолет по дивидендам: в поисках правильного баланса

Совет директоров Самолета рекомендовал годовому собранию акционеров не распределять чистую прибыль за 2022 год на дивиденды.

Антон Елистратов (CEO Самолета) отмечает, что решение носит временный характер, и необходимо для большей финансовой гибкости, чтобы продемонстрировать высокие темпы роста бизнеса в течение года.

На мой взгляд, решение логично, учитывая непростое начало года, связанное с изменением льготных программ по ипотеке и ограничением ЦБ по минимальному взносу. Это не могло не повлиять на спрос. Из-за новых вводных по ипотеке в конце 2022 года был повышенный спрос, из-за чего январские данные в этом году оказались ниже прошлогодних.

Но рост ставок — это новая реальность, рынок уже начинает понимать это, и спрос восстанавливается.

Цель компании — выполнить обозначенные планы по развитию. Самолет строит много, а планирует еще больше! За последние 2 года земельный банк вырос на 130% до 45,9 млн квадратных метров. Это крупнейший земельный банк в секторе с отрывом.

Теперь главная задача — довести продукт до готовности и потребителя — планы амбициозные!

Поэтому не вижу ничего нелогичного в том, что совет директоров, выбирая между инвестициями и выплатой акционерам денег, выбирает инвестиции. Дивиденды — это вывод денег из компании без добавленной стоимости, совет директоров же предложил сохранить деньги для ее создания.

Обсудить на Смартлабе:

https://smart-lab.ru/blog/910724.php

Совет директоров Самолета рекомендовал годовому собранию акционеров не распределять чистую прибыль за 2022 год на дивиденды.

Антон Елистратов (CEO Самолета) отмечает, что решение носит временный характер, и необходимо для большей финансовой гибкости, чтобы продемонстрировать высокие темпы роста бизнеса в течение года.

На мой взгляд, решение логично, учитывая непростое начало года, связанное с изменением льготных программ по ипотеке и ограничением ЦБ по минимальному взносу. Это не могло не повлиять на спрос. Из-за новых вводных по ипотеке в конце 2022 года был повышенный спрос, из-за чего январские данные в этом году оказались ниже прошлогодних.

Но рост ставок — это новая реальность, рынок уже начинает понимать это, и спрос восстанавливается.

Цель компании — выполнить обозначенные планы по развитию. Самолет строит много, а планирует еще больше! За последние 2 года земельный банк вырос на 130% до 45,9 млн квадратных метров. Это крупнейший земельный банк в секторе с отрывом.

Теперь главная задача — довести продукт до готовности и потребителя — планы амбициозные!

Поэтому не вижу ничего нелогичного в том, что совет директоров, выбирая между инвестициями и выплатой акционерам денег, выбирает инвестиции. Дивиденды — это вывод денег из компании без добавленной стоимости, совет директоров же предложил сохранить деньги для ее создания.

Обсудить на Смартлабе:

https://smart-lab.ru/blog/910724.php

{kind=link}

Forwarded from Smart-Lab Conf 2024

На брокерском рынке России довольно редко появляются новые игроки, но коллеги из Go Invest, которым недавно исполнился год, уже ставят перед собой амбициозные планы и завоёвывают место в умах и сердцах опытных трейдеров благодаря крутому терминалу для профессиональной торговли Go Invest PRO.

24 июня на нашей конференции в Санкт-Петербурге коллеги выступят с темой:

Дейтрейдинг, свинг-трейдинг и позиционная торговля в 2023 году: взгляд Go Invest

А ещё команда Go Invest готовит грандиозный перфоманс, аналогов которому не было в истории конференций Смартлаба.

Ходят слухи, что на стенде Go Invest будет происходить мастер-класс по коктейль-стратегиям, ромовым паттернам и их применению в жизни трейдера и инвестора!

Получить бесценный опыт:

https://conf.smart-lab.ru/

24 июня на нашей конференции в Санкт-Петербурге коллеги выступят с темой:

Дейтрейдинг, свинг-трейдинг и позиционная торговля в 2023 году: взгляд Go Invest

А ещё команда Go Invest готовит грандиозный перфоманс, аналогов которому не было в истории конференций Смартлаба.

Ходят слухи, что на стенде Go Invest будет происходить мастер-класс по коктейль-стратегиям, ромовым паттернам и их применению в жизни трейдера и инвестора!

Получить бесценный опыт:

https://conf.smart-lab.ru/