OZON - 37 миллионов покупателей и рост GMV на 70%

OZON отчитался за 1 квартал 2023 года. Быстро пробежимся по отчету и выделим основные факты:

☝️ Ozon продолжает расти намного быстрее рынка – оборот маркетплейса (GMV) вырос на 71% год к году.

☝️ Покупателей уже 37 млн — все больше людей пользуется продуктами компании. Сначала они покупают флешку, потом помидоры через Ozon Fresh — далее едут в Сочи через Ozon Travel и оплачивают все Ozon Card — ну вы поняли. Поэтому растет и частотность заказов — их уже 15 в год на покупателя против 10 в первом квартале 2022 года.

☝️ Количество заказов выросло на 93% год к году до 180 млн штук — удвоение в этом году вполне реально по году. Иинтересно, что будет в 4 квартале.

☝️ Компания впервые показала квартальную прибыль, но она “бумажная” — все дело в завершении процесса реструктуризации облигаций. OZON досрочно выкупил облигации на 750 млн $ и погасил их — эффект разовый, но приятный.

“Чистая прибыль в первом квартале объясняется разовым неденежным эффектом реструктуризации облигаций: в связи с завершением процесса реструктуризации задолженности компания должна отразить её переоценку” — отметили в пресс-службе компании.

☝️ Важно отметить, что компания четвертый квартал подряд показывает положительную EBITDA — количество заказов растет вместе с выручкой, а расходы на 1 заказ падают. Впереди операционная рентабельность и прибыль акционеров! Я вместе с ними.

Что думаете про отчет ОЗОНа за 1-й квартал?

https://smart-lab.ru/blog/906324.php

#OZON

OZON отчитался за 1 квартал 2023 года. Быстро пробежимся по отчету и выделим основные факты:

☝️ Ozon продолжает расти намного быстрее рынка – оборот маркетплейса (GMV) вырос на 71% год к году.

☝️ Покупателей уже 37 млн — все больше людей пользуется продуктами компании. Сначала они покупают флешку, потом помидоры через Ozon Fresh — далее едут в Сочи через Ozon Travel и оплачивают все Ozon Card — ну вы поняли. Поэтому растет и частотность заказов — их уже 15 в год на покупателя против 10 в первом квартале 2022 года.

☝️ Количество заказов выросло на 93% год к году до 180 млн штук — удвоение в этом году вполне реально по году. Иинтересно, что будет в 4 квартале.

☝️ Компания впервые показала квартальную прибыль, но она “бумажная” — все дело в завершении процесса реструктуризации облигаций. OZON досрочно выкупил облигации на 750 млн $ и погасил их — эффект разовый, но приятный.

“Чистая прибыль в первом квартале объясняется разовым неденежным эффектом реструктуризации облигаций: в связи с завершением процесса реструктуризации задолженности компания должна отразить её переоценку” — отметили в пресс-службе компании.

☝️ Важно отметить, что компания четвертый квартал подряд показывает положительную EBITDA — количество заказов растет вместе с выручкой, а расходы на 1 заказ падают. Впереди операционная рентабельность и прибыль акционеров! Я вместе с ними.

Что думаете про отчет ОЗОНа за 1-й квартал?

https://smart-lab.ru/blog/906324.php

#OZON

{kind=link}

Forwarded from Тимофей Мартынов

Сергей Пирогов (Invest Heroes) выступит на конференции смартлаба

Сергей Пирогов — основатель Invest Heroes.

Эти молодые талантливые ребята совместно с Арикапитал сделали ПИФ, в котором уже 1,06 млрд рублей (в ПИФе Эвлиса в 10 раз меньше)

ПИФ неплохо перформит, +28% за год (у Элвиса +32,6% за год).

Я позвал Сергея выступить, потому что их команда регулярно ведет полезный блог с аналитикой на смартлабе, а авторы смартлаба лично для меня являются приоритетными спикерами на нашей конфе!

Напоминаю, что до конфы в Питере остался всего 1 месяц, а у нас уже 700 участников!

https://conf.smart-lab.ru/

Надеюсь, что билетов хватит всем желающим:(

Сергей Пирогов — основатель Invest Heroes.

Эти молодые талантливые ребята совместно с Арикапитал сделали ПИФ, в котором уже 1,06 млрд рублей (в ПИФе Эвлиса в 10 раз меньше)

ПИФ неплохо перформит, +28% за год (у Элвиса +32,6% за год).

Я позвал Сергея выступить, потому что их команда регулярно ведет полезный блог с аналитикой на смартлабе, а авторы смартлаба лично для меня являются приоритетными спикерами на нашей конфе!

Напоминаю, что до конфы в Питере остался всего 1 месяц, а у нас уже 700 участников!

https://conf.smart-lab.ru/

Надеюсь, что билетов хватит всем желающим:(

{kind=link}

Русагро – главное из отчета за 1 квартал 2023 года

🔹Часть продаж опять перенесли, на 2-3 квартал – стандартная история для Русагро, из-за чего адекватно сравнивать можно будет только результаты за полный год

🔹Доля с/с выросла с 70 до 80% выручки. Основная причина – низкие цены реализации. Заметно ниже, чем мы ждали в разборе итогов 2022 года

🔹Долг/EBITDA = 2,32. Почти без изменений с прошлого года. А вот общая сумма долга снизилась на 16%: дивы платить не нужно и компания работает над его погашением. Тут все хорошо

🔹Прибыль формально в плюсе. Но мы помним, что в 1 кв’22 было 7 млрд. убытков от курсовых разниц. Если скорректировать на эту цифру – получим снижение г/г на 60%

🔹Те самые 7 ярдов убытка в этом году сменились чистым финансовым доходом на 3,5 млрд. Грубо говоря, отбили половину потерь на курсе валют. Такие себе трейдеры конечно, но лучше, чем ничего

🔹Вернули в отчетность финансовые результаты отдельных сегментов. Очень удобно, хотя сравнивать пока не с чем: весь прошлый год этой информации мы были лишены

🔹По сегментам – везде слабо, кроме мяса. В сельхозе и вовсе убыток, но здесь сформированы запасы, которые планируют продать за пару следующих кварталов

🔹Недавно пришла новость про вспышку свиной чумы в Приморье. На конф-колле успокоили: пострадало небольшое поголовье и оно было застраховано. Заметного спада результатов по этой причине не будет

🔹По экспорту свинины в Китай пока подвижек нет

🔹По редомициляции тоже ничего нового, предлагают ждать новостей (несколько месяцев)

👉Итого: отчет слабый, но в целом дела в компании норм. Операционно бизнес не заваливается, а местами даже растет.

Финансовое положение уверенное. Главная проблема Русагро – слабая ценовая конъюктура. Болтаемся в районе дна, но как только цены снова пойдут в сторону пиков 2021 года, мы увидим в отчетах гораздо более приятные цифры. И если бы не расписочные риски, то я бы сказал, что сейчас не самый плохой момент для покупки

Автор: Mozg

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/906293.php

Держим #AGRO ?

🔥— держим!

❤️— нет!

🔹Часть продаж опять перенесли, на 2-3 квартал – стандартная история для Русагро, из-за чего адекватно сравнивать можно будет только результаты за полный год

🔹Доля с/с выросла с 70 до 80% выручки. Основная причина – низкие цены реализации. Заметно ниже, чем мы ждали в разборе итогов 2022 года

🔹Долг/EBITDA = 2,32. Почти без изменений с прошлого года. А вот общая сумма долга снизилась на 16%: дивы платить не нужно и компания работает над его погашением. Тут все хорошо

🔹Прибыль формально в плюсе. Но мы помним, что в 1 кв’22 было 7 млрд. убытков от курсовых разниц. Если скорректировать на эту цифру – получим снижение г/г на 60%

🔹Те самые 7 ярдов убытка в этом году сменились чистым финансовым доходом на 3,5 млрд. Грубо говоря, отбили половину потерь на курсе валют. Такие себе трейдеры конечно, но лучше, чем ничего

🔹Вернули в отчетность финансовые результаты отдельных сегментов. Очень удобно, хотя сравнивать пока не с чем: весь прошлый год этой информации мы были лишены

🔹По сегментам – везде слабо, кроме мяса. В сельхозе и вовсе убыток, но здесь сформированы запасы, которые планируют продать за пару следующих кварталов

🔹Недавно пришла новость про вспышку свиной чумы в Приморье. На конф-колле успокоили: пострадало небольшое поголовье и оно было застраховано. Заметного спада результатов по этой причине не будет

🔹По экспорту свинины в Китай пока подвижек нет

🔹По редомициляции тоже ничего нового, предлагают ждать новостей (несколько месяцев)

👉Итого: отчет слабый, но в целом дела в компании норм. Операционно бизнес не заваливается, а местами даже растет.

Финансовое положение уверенное. Главная проблема Русагро – слабая ценовая конъюктура. Болтаемся в районе дна, но как только цены снова пойдут в сторону пиков 2021 года, мы увидим в отчетах гораздо более приятные цифры. И если бы не расписочные риски, то я бы сказал, что сейчас не самый плохой момент для покупки

Автор: Mozg

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/906293.php

Держим #AGRO ?

🔥— держим!

❤️— нет!

{kind=link}

Где кубышка Сургутнефтегаза?

Недавно вышла рекомендация совета директоров по дивидендам Сургутнефтегаза, которые составили 0,8 руб. на обыкновенную и привилегированную акции. Ниже этой суммы на префы платили только однажды — в 2016 году за 2015 год. Тогда курсовые разницы «съели» всю прибыль и компания выплатила тот минимум, который прописан в Уставе.

Но что же случилось в 2022 году? Попробуем сегодня разобраться.

Предлагаю вначале вспомнить, на чем вообще зарабатывала в последние годы компания:

• операционные доходы бизнеса (реализация нефти);

• процентные доходы с депозитов, которые на конец 2021 года оценивались в 3,8 трлн руб. в долларовом эквиваленте ($51 млрд);

• валютная переоценка депозитов.

Начнем с основного бизнеса (реализация нефти и нефтепродуктов), средняя цена на URALS в 2022 году была выше $70 за баррель, что примерно соответствует динамике 2018 — 2019 годов. Средний курс доллара был в районе 70 руб., из-за высокой волатильности более точно сказать сложно. Но в 2018 — 2019 годах курс доллара не превышал 70 руб.

Серьезного снижения добычи нефти в РФ в 2022 году не было, а эмбарго на нефтепродукты заработало лишь с 2023 года. Отсюда делаем вывод, что Сургут мог вполне заработать операционную прибыль от основной деятельности на уровне 2018 — 2019 годов, которая тогда составляла около 400 млрд руб.

Процентные доходы от кубышки в 2021 году составили 128 млрд руб., в 2020 году — 120 млрд руб., в 2019 году — 118 млрд руб. Таким образом, за 2022 год они могли бы составить 130 млрд руб., следуя динамике прошлых лет. Запомним эту цифру.

Теперь главный вопрос, а как изменилась бы рублевая переоценка кубышки? Официальный курс доллара на 31.12.2021 — 74,3 руб., а на 31.12.2022 — 70,34 руб. Мы получаем, что курсовые разницы составили бы:

(70,34 — 74,3)х51 = (- 202 млрд руб.)

В начале 2022 года писал подробный пост с расчетами всех доходов по компании, воспользуемся ими в отсутствие более свежих отчетов. Нас интересует налоговая ставка, чтобы пересчитать операционную прибыль в чистую, тогда она составляла 16,5%, ее и возьмем за основу.

Чистая прибыль (2022) = 400х0,835 + 130 — 202 = 262 млрд руб. Это грубый расчет, но он показывает, что убытка быть не должно, при условии сохранения кубышки. Такая прибыль сулила бы акционерам минимум 2,4 рубля на акцию, но никак не 0,8 руб.

Отсюда можно сделать вывод, что компания могла потерять часть средств при обмене на другие валюты, возможно даже на рубли, что негативно повлияло на итоговый результат. Напомню, что на конец 2021 года курс доллара был 74,3 руб., любой обмен валюты по курсу ниже этого автоматически приводит к убытку, пусть и бумажному.

Если кубышка действительно сконвертирована в рубли или другие валюты дружественных стран, то Сургут-НГ преф. теряет свое защитное от девальвации свойство. Как я часто писал, бизнес Сургутнефтегаза был больше похож на банковский, чем на нефтяной с точки зрения динамики доходов.

Акции отреагировали на новость об отсутствии дивидендов падением на 13%. Думаю, что это только начало, теперь могут начаться обсуждения, что кубышка утеряна безвозвратно и эти средства вернуть не получится. В любом случае, пока мы не дождемся отчетов компании или комментариев менеджмента, данный актив переходит в раздел спекуляций, а не инвестиций.

Автор: Георгий Аведиков

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/906167.php

SNGS держим?

❤️— конечно да!

💔— конечно нет!

Недавно вышла рекомендация совета директоров по дивидендам Сургутнефтегаза, которые составили 0,8 руб. на обыкновенную и привилегированную акции. Ниже этой суммы на префы платили только однажды — в 2016 году за 2015 год. Тогда курсовые разницы «съели» всю прибыль и компания выплатила тот минимум, который прописан в Уставе.

Но что же случилось в 2022 году? Попробуем сегодня разобраться.

Предлагаю вначале вспомнить, на чем вообще зарабатывала в последние годы компания:

• операционные доходы бизнеса (реализация нефти);

• процентные доходы с депозитов, которые на конец 2021 года оценивались в 3,8 трлн руб. в долларовом эквиваленте ($51 млрд);

• валютная переоценка депозитов.

Начнем с основного бизнеса (реализация нефти и нефтепродуктов), средняя цена на URALS в 2022 году была выше $70 за баррель, что примерно соответствует динамике 2018 — 2019 годов. Средний курс доллара был в районе 70 руб., из-за высокой волатильности более точно сказать сложно. Но в 2018 — 2019 годах курс доллара не превышал 70 руб.

Серьезного снижения добычи нефти в РФ в 2022 году не было, а эмбарго на нефтепродукты заработало лишь с 2023 года. Отсюда делаем вывод, что Сургут мог вполне заработать операционную прибыль от основной деятельности на уровне 2018 — 2019 годов, которая тогда составляла около 400 млрд руб.

Процентные доходы от кубышки в 2021 году составили 128 млрд руб., в 2020 году — 120 млрд руб., в 2019 году — 118 млрд руб. Таким образом, за 2022 год они могли бы составить 130 млрд руб., следуя динамике прошлых лет. Запомним эту цифру.

Теперь главный вопрос, а как изменилась бы рублевая переоценка кубышки? Официальный курс доллара на 31.12.2021 — 74,3 руб., а на 31.12.2022 — 70,34 руб. Мы получаем, что курсовые разницы составили бы:

(70,34 — 74,3)х51 = (- 202 млрд руб.)

В начале 2022 года писал подробный пост с расчетами всех доходов по компании, воспользуемся ими в отсутствие более свежих отчетов. Нас интересует налоговая ставка, чтобы пересчитать операционную прибыль в чистую, тогда она составляла 16,5%, ее и возьмем за основу.

Чистая прибыль (2022) = 400х0,835 + 130 — 202 = 262 млрд руб. Это грубый расчет, но он показывает, что убытка быть не должно, при условии сохранения кубышки. Такая прибыль сулила бы акционерам минимум 2,4 рубля на акцию, но никак не 0,8 руб.

Отсюда можно сделать вывод, что компания могла потерять часть средств при обмене на другие валюты, возможно даже на рубли, что негативно повлияло на итоговый результат. Напомню, что на конец 2021 года курс доллара был 74,3 руб., любой обмен валюты по курсу ниже этого автоматически приводит к убытку, пусть и бумажному.

Если кубышка действительно сконвертирована в рубли или другие валюты дружественных стран, то Сургут-НГ преф. теряет свое защитное от девальвации свойство. Как я часто писал, бизнес Сургутнефтегаза был больше похож на банковский, чем на нефтяной с точки зрения динамики доходов.

Акции отреагировали на новость об отсутствии дивидендов падением на 13%. Думаю, что это только начало, теперь могут начаться обсуждения, что кубышка утеряна безвозвратно и эти средства вернуть не получится. В любом случае, пока мы не дождемся отчетов компании или комментариев менеджмента, данный актив переходит в раздел спекуляций, а не инвестиций.

Автор: Георгий Аведиков

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/906167.php

SNGS держим?

❤️— конечно да!

💔— конечно нет!

{kind=link}

⚡️БКС продолжает дарить инвесторам акции крупнейших российских компаний! Теперь приз получат владельцы новых ИИС.

🔥 «БКС Мир инвестиций» подготовил в качестве подарка клиентам бумаги отечественных эмитентов стоимостью до 10 000 рублей. Как всегда - с простыми условиями участия в акции!

Нужно:

1) Открыть ИИС до 30 июня

2) Пополнить его на сумму от 30 000 рублей в течение 10 дней

✅Два простых шага - и стоимость акции будет зачислена на ваш счет в течение месяца.

Через 2 дня после пополнения на странице акции в мобильном приложении «БКС Мир инвестиций» появится кнопка «Выбрать подарок».

Нажмите ее ➡️ посмотрите, какой приз выиграли ➡️ оставьте заявку на получение приза, нажав «Забрать подарок».

Бежать за подарками - по ссылке.

🔥 «БКС Мир инвестиций» подготовил в качестве подарка клиентам бумаги отечественных эмитентов стоимостью до 10 000 рублей. Как всегда - с простыми условиями участия в акции!

Нужно:

1) Открыть ИИС до 30 июня

2) Пополнить его на сумму от 30 000 рублей в течение 10 дней

✅Два простых шага - и стоимость акции будет зачислена на ваш счет в течение месяца.

Через 2 дня после пополнения на странице акции в мобильном приложении «БКС Мир инвестиций» появится кнопка «Выбрать подарок».

Нажмите ее ➡️ посмотрите, какой приз выиграли ➡️ оставьте заявку на получение приза, нажав «Забрать подарок».

Бежать за подарками - по ссылке.

Кто сожрал всю эффeктивность? Ч. 1

Пост сейчас на 1 месте в обсуждениях на Смартлабе, заходите, читайте, комментируйте, подписывайтесь на автора:

https://smart-lab.ru/blog/906378.php

Это очередной пост в моем сериале “Футурологические заметки”. Самое интересное, что мне до сих пор не стыдно ни за один из написанных даже 7 лет назад постов. Прямо вот читаешь сейчас, что писал тогда, и...

Например, в 2017 году я писал здесь: “При теперешнем фундаментале NVidia — продается на рынке вообще задаром. Маркет кап всего 63 миллиарда. Компания реально может вырасти до размеров 200-300 миллиардов как минимум.” NVDA маркет кап сейчас — 747 миллиарда.

Я смотрю сейчас выступление Илона Маска на годовом собрании акционеров Теслы, которое было несколько дней назад, и он просто слово в слово повторяет то, что я написал 7 лет назад в статье “Как понимать Теслу, Uber и их подельников”

И самое интересное – я не продаю курсы и не прошу оформить подписку. Всю мудрость от Гуру Хренова можно почитать бесплатно здесь, на Смарт-Лабе. Но если есть предложения от спонсоров – то обращайтесь.

Итак, сегодня я хотел обсудить одну важную вещь – кто сожрал всю эффективность, которую принесла с собой технологическая революция?

Говорите что хотите, но мир, в котором мы живем, радикально отличается от мира скажем 30 лет назад. Когда я делал дипломный проект на фирме в Германии 30 лет назад, позвонить маме по телефону стоило 2 дойчмарки в минуту, не говоря уже о том, что это конечно был не мобильный телефон.

Выросшие в эпоху интернета люди даже не представляют себе, как по другому работало получение информации до этого. Не было никакого Гугла или Чат Джипити. Были библиотеки, книги (которые хрен найдешь, и стоили недешево), отраслевые справочники и журналы, и еще умные люди, которые знали где что есть. Были еще газеты и журналы на экономическую и компьютерную тематику. Все!

Интернет демократизировал получение информации и образования.

Сейчас любой университетский курс по любой дисциплине доступен бесплатно на Курсере. Это просто не помещается в голову. Объем бесплатной образовательной информации, музыки, видео – за это можно было почку продать еще 30-40 лет назад.

Технологический прогресс, интернет в особенности, удалил кучу неэффективностей, то, что в экономике называется frictions. В теории, это должно было привести к колоссальному снижению издержек, и как результат – радикальному росту благосостояния населения во всех абсолютно странах.

Люди должны работать меньше, отдыхать больше, и зарабатывать тоже больше в реальном исчислении за час своего труда.

Однако хорошо известный факт, что реальное благосостояние жителей золотого миллиарда прекратило расти в последние 20 лет, и, после коррекции на инфляцию, сегодняшний «зумер», скорее всего, никогда не будет жить так хорошо, как его родители.

Что блин произошло? Кто съел всю эффективность ?

Ниже — график, который показывает, что, несмотря на весь прогресс, реальный доход рабочего в штатах сейчас приблизительно как в 70-х годах прошлого века. (синяя линия). Что блин случилось? Кто положил в карман всю ценность, созданную научно техническим прогрессом ?

Свои мысли на эту тему я изложу во второй части этого трактата. Если интересно, ставьте лайки, и пожалуйста, пишите в комментах свою версию ответа на этот вопрос. Мне правда интересно его узнать.

Автор: Гуру Хренов

Пост сейчас на 1 месте в обсуждениях на Смартлабе, заходите, читайте, комментируйте, подписывайтесь на автора:

https://smart-lab.ru/blog/906378.php

Это очередной пост в моем сериале “Футурологические заметки”. Самое интересное, что мне до сих пор не стыдно ни за один из написанных даже 7 лет назад постов. Прямо вот читаешь сейчас, что писал тогда, и...

Например, в 2017 году я писал здесь: “При теперешнем фундаментале NVidia — продается на рынке вообще задаром. Маркет кап всего 63 миллиарда. Компания реально может вырасти до размеров 200-300 миллиардов как минимум.” NVDA маркет кап сейчас — 747 миллиарда.

Я смотрю сейчас выступление Илона Маска на годовом собрании акционеров Теслы, которое было несколько дней назад, и он просто слово в слово повторяет то, что я написал 7 лет назад в статье “Как понимать Теслу, Uber и их подельников”

И самое интересное – я не продаю курсы и не прошу оформить подписку. Всю мудрость от Гуру Хренова можно почитать бесплатно здесь, на Смарт-Лабе. Но если есть предложения от спонсоров – то обращайтесь.

Итак, сегодня я хотел обсудить одну важную вещь – кто сожрал всю эффективность, которую принесла с собой технологическая революция?

Говорите что хотите, но мир, в котором мы живем, радикально отличается от мира скажем 30 лет назад. Когда я делал дипломный проект на фирме в Германии 30 лет назад, позвонить маме по телефону стоило 2 дойчмарки в минуту, не говоря уже о том, что это конечно был не мобильный телефон.

Выросшие в эпоху интернета люди даже не представляют себе, как по другому работало получение информации до этого. Не было никакого Гугла или Чат Джипити. Были библиотеки, книги (которые хрен найдешь, и стоили недешево), отраслевые справочники и журналы, и еще умные люди, которые знали где что есть. Были еще газеты и журналы на экономическую и компьютерную тематику. Все!

Интернет демократизировал получение информации и образования.

Сейчас любой университетский курс по любой дисциплине доступен бесплатно на Курсере. Это просто не помещается в голову. Объем бесплатной образовательной информации, музыки, видео – за это можно было почку продать еще 30-40 лет назад.

Технологический прогресс, интернет в особенности, удалил кучу неэффективностей, то, что в экономике называется frictions. В теории, это должно было привести к колоссальному снижению издержек, и как результат – радикальному росту благосостояния населения во всех абсолютно странах.

Люди должны работать меньше, отдыхать больше, и зарабатывать тоже больше в реальном исчислении за час своего труда.

Однако хорошо известный факт, что реальное благосостояние жителей золотого миллиарда прекратило расти в последние 20 лет, и, после коррекции на инфляцию, сегодняшний «зумер», скорее всего, никогда не будет жить так хорошо, как его родители.

Что блин произошло? Кто съел всю эффективность ?

Ниже — график, который показывает, что, несмотря на весь прогресс, реальный доход рабочего в штатах сейчас приблизительно как в 70-х годах прошлого века. (синяя линия). Что блин случилось? Кто положил в карман всю ценность, созданную научно техническим прогрессом ?

Свои мысли на эту тему я изложу во второй части этого трактата. Если интересно, ставьте лайки, и пожалуйста, пишите в комментах свою версию ответа на этот вопрос. Мне правда интересно его узнать.

Автор: Гуру Хренов

{kind=link}

Forwarded from СМАРТЛАБ КОНФЕРЕНЦИИ

Инсайты конференции Смартлаба

В гости в Петербург приедут коллеги из ИСКЧ, триумфально проведшие недавно IPO Genetico.

Также с большой вероятностью на конференции будет одна неназванная алмазодобывающая компания и кто-то очень большой, зелёный и всеми любимый 😉

Не пропусти главное инвестиционное событие лета!

https://conf.smart-lab.ru/

В гости в Петербург приедут коллеги из ИСКЧ, триумфально проведшие недавно IPO Genetico.

Также с большой вероятностью на конференции будет одна неназванная алмазодобывающая компания и кто-то очень большой, зелёный и всеми любимый 😉

Не пропусти главное инвестиционное событие лета!

https://conf.smart-lab.ru/

conf.smart-lab.ru

Smart-Lab Conf 2024 26 октября - Москва

Самая масштабная конференция по инвестициям на бирже

Как долго процентные доходы Мосбиржи будут выше комиссионных?

22 мая Мосбиржа отчиталась по итогам 1 кв. 2023 года. Операционные доходы группы составили 23 млрд руб. (+7% г/г) и были выше наших ожиданий и консенсус-прогноза. Расхождение обусловлено преимущественно более высокими процентными доходами: их доля составила 60% в составе общих операционных доходов. Обычно большую долю Мосбирже приносили комиссионные доходы.

Драйверы комиссионных доходов

Основным источником комиссионных доходов Мосбиржи является плата за сделку на финансовых рынках. Брокеры, банки и другие участники платят комиссию группе по определенному тарифу. Ключевыми драйверами этих доходов являются объем торгов и размер комиссии.

Комиссионные доходы могут стагнировать несколько лет

Объем торгов в среднем рос на 10% ежегодно с 2013 по 2022 год с колебаниями от -7% до 26% г/г внутри периода. В 2022 году общий объем торгов снизился на 6% и на 17-51% на самых рентабельных рынках (валютный, рынок ценных бумаг и деривативов). Причина — уход нерезидентов. В ближайшем будущем возвращения потерянных объемов ждать не стоит, тк геополитическая напряженность сохраняется и торговля для нерезидентов по-прежнему запрещена. Потерю объемов Мосбиржа компенсировала повышением тарифов. В итоге при текущих вводных получается, что комиссионные доходы могут стагнировать на протяжении нескольких лет.

Процентные доходы формируются за счет инвестиционного портфеля и клиентских средств

Процентные доходы компания получает из нескольких источников: инвестиционного портфеля и размещения клиентских средств на счетах. В первом случае доход довольно стабилен и состоит из облигаций голубых фишек рынка РФ, ОФЗ и прочих надежных инструментов. Он колеблется в диапазоне от 2,0 до 2,6 млрд руб. в год последние три года.

Доходы с клиентских остатков являются самой волатильной частью процентных доходов, зависят от объема клиентских средств и в больше степени, чем инвестиционный портфель, от процентных ставок. Как объем остатков, так и процентные ставки показывают наибольшую волатильность в периоды кризисов и неопределенности.

Первый компонент растет, поскольку брокеры, банки и другие участники рынка в моменты неопределенности заводят средства на счета Мосбиржи. К примеру, в кризис 2014-15 гг. объем денежных средств на корсчетах и счетах с ЦБ Мосбиржи вырос на 140% г/г, до 1,2 трлн руб., в 1 кв. 2015 года. Через год объем этих средств снизился на 40%.

Второй компонент в виде процентных ставок также зачастую растет вместе с неопределенностью на рынке для контроля инфляции. В итоге на повышенном объеме денежных средств и при высоких процентных ставках (максимально ключевая ставка выросла с 10,5% до 17% в 2015 году) Мосбиржа смогла сгенерировать 27 млрд руб. процентных доходов (+93% г/г).

Теперь давайте поговорим о том, что будет с процентными доходами в 2023 году.

Уйдет часть процентных доходов со счетов типа «С». Помимо дохода с клиентских остатков, Мосбиржа получала доходы со счетов типа «С». На эти средства, по нашим оценкам, компания получила около 8,7 млрд руб. в 2022 году (~30% от общего процентного дохода) и ~3,5 млрд руб. (~25% от общего процентного дохода) в 1 кв. 2023 г. Сейчас эти средства переведены в систему АСВ, и с них компания больше не получает дохода.

Процентные доходы нормализуются, но останутся высокими

Процентные ставки могут вырасти до среднего значения 8,2% с нынешнего 7,5%, по прогнозу ЦБ. То есть доходность на остатки будет выше, но незначительно. Объем средств на корр. счетах Мосбиржи может остаться на текущем уровне, пока нет сопоставимой альтернативы для расчетов в валюте для банков, поскольку многие зарубежные корсчета были утеряны. Дополнительные доходы со счетов типа «С» уйдут.

В итоге, мы ждем, что процентные доходы нормализуются до уровня комиссионных доходов, но останутся высокими по сравнению с динамикой докризисных периодов. А темпы роста общих операционных доходов в годовом выражении будут ниже 2022 года.

Автор: Сергей Пирогов

Пишите свое мнение в комментарии и на Смартлабе

22 мая Мосбиржа отчиталась по итогам 1 кв. 2023 года. Операционные доходы группы составили 23 млрд руб. (+7% г/г) и были выше наших ожиданий и консенсус-прогноза. Расхождение обусловлено преимущественно более высокими процентными доходами: их доля составила 60% в составе общих операционных доходов. Обычно большую долю Мосбирже приносили комиссионные доходы.

Драйверы комиссионных доходов

Основным источником комиссионных доходов Мосбиржи является плата за сделку на финансовых рынках. Брокеры, банки и другие участники платят комиссию группе по определенному тарифу. Ключевыми драйверами этих доходов являются объем торгов и размер комиссии.

Комиссионные доходы могут стагнировать несколько лет

Объем торгов в среднем рос на 10% ежегодно с 2013 по 2022 год с колебаниями от -7% до 26% г/г внутри периода. В 2022 году общий объем торгов снизился на 6% и на 17-51% на самых рентабельных рынках (валютный, рынок ценных бумаг и деривативов). Причина — уход нерезидентов. В ближайшем будущем возвращения потерянных объемов ждать не стоит, тк геополитическая напряженность сохраняется и торговля для нерезидентов по-прежнему запрещена. Потерю объемов Мосбиржа компенсировала повышением тарифов. В итоге при текущих вводных получается, что комиссионные доходы могут стагнировать на протяжении нескольких лет.

Процентные доходы формируются за счет инвестиционного портфеля и клиентских средств

Процентные доходы компания получает из нескольких источников: инвестиционного портфеля и размещения клиентских средств на счетах. В первом случае доход довольно стабилен и состоит из облигаций голубых фишек рынка РФ, ОФЗ и прочих надежных инструментов. Он колеблется в диапазоне от 2,0 до 2,6 млрд руб. в год последние три года.

Доходы с клиентских остатков являются самой волатильной частью процентных доходов, зависят от объема клиентских средств и в больше степени, чем инвестиционный портфель, от процентных ставок. Как объем остатков, так и процентные ставки показывают наибольшую волатильность в периоды кризисов и неопределенности.

Первый компонент растет, поскольку брокеры, банки и другие участники рынка в моменты неопределенности заводят средства на счета Мосбиржи. К примеру, в кризис 2014-15 гг. объем денежных средств на корсчетах и счетах с ЦБ Мосбиржи вырос на 140% г/г, до 1,2 трлн руб., в 1 кв. 2015 года. Через год объем этих средств снизился на 40%.

Второй компонент в виде процентных ставок также зачастую растет вместе с неопределенностью на рынке для контроля инфляции. В итоге на повышенном объеме денежных средств и при высоких процентных ставках (максимально ключевая ставка выросла с 10,5% до 17% в 2015 году) Мосбиржа смогла сгенерировать 27 млрд руб. процентных доходов (+93% г/г).

Теперь давайте поговорим о том, что будет с процентными доходами в 2023 году.

Уйдет часть процентных доходов со счетов типа «С». Помимо дохода с клиентских остатков, Мосбиржа получала доходы со счетов типа «С». На эти средства, по нашим оценкам, компания получила около 8,7 млрд руб. в 2022 году (~30% от общего процентного дохода) и ~3,5 млрд руб. (~25% от общего процентного дохода) в 1 кв. 2023 г. Сейчас эти средства переведены в систему АСВ, и с них компания больше не получает дохода.

Процентные доходы нормализуются, но останутся высокими

Процентные ставки могут вырасти до среднего значения 8,2% с нынешнего 7,5%, по прогнозу ЦБ. То есть доходность на остатки будет выше, но незначительно. Объем средств на корр. счетах Мосбиржи может остаться на текущем уровне, пока нет сопоставимой альтернативы для расчетов в валюте для банков, поскольку многие зарубежные корсчета были утеряны. Дополнительные доходы со счетов типа «С» уйдут.

В итоге, мы ждем, что процентные доходы нормализуются до уровня комиссионных доходов, но останутся высокими по сравнению с динамикой докризисных периодов. А темпы роста общих операционных доходов в годовом выражении будут ниже 2022 года.

Автор: Сергей Пирогов

Пишите свое мнение в комментарии и на Смартлабе

{kind=link}

10 российских компаний, которые будут платить дивиденды летом 2023 года

Дивидендный сезон на российском фондовом рынке в самом разгаре. Часть компаний решили не выплачивать дивиденды, например Газпром. Но все равно есть много компаний, которые летом выплатят дивиденды своим акционерам. Ниже перечислю топ-10 таких компаний. Стоимость акций указана на момент написания статьи 24 мая.

1. Лукойл

• Величина дивиденда — 438 ₽ на акцию

• Стоимость акции — 5200 ₽

• Доходность — 8,42%

• Последний день покупки — 1 июня

2. Полюс

• Величина дивиденда — 436,79 ₽ на акцию

• Стоимость акции — 10128 ₽

• Доходность — 4,31%

• Последний день покупки — 14 июня

3. Россети Ленэнерго

• Величина дивиденда — 18,8302 ₽ на акцию привилегированную

• Стоимость акции привилегированной — 174,55 ₽

• Доходность акции привилегированной — 10,79%

• Последний день покупки — 23 июня

4. МТС

• Величина дивиденда — 34,29 ₽ на акцию

• Стоимость акции — 306,55 ₽

• Доходность — 11,18%

• Последний день покупки — 27 июня

5. Татнефть

• Величина дивиденда — 27,71 ₽ на акцию

• Стоимость акции обыкновенной — 429,5 ₽

• Стоимость акции привилегированной — 430 ₽

• Доходность акции обыкновенной — 6,45%

• Доходность акции привилегированной — 6,44%

• Последний день покупки — 30 июня

6. Башнефть

• Величина дивиденда — 199,89 ₽ на акцию

• Стоимость акции обыкновенной — 1729 ₽

• Стоимость акции привилегированной — 1486 ₽

• Доходность акции обыкновенной — 11,56%

• Доходность акции привилегированной — 13,45%

• Последний день покупки — 5 июля

7. ЛСР

• Величина дивиденда — 78 ₽ на акцию

• Стоимость акции — 678,4 ₽

• Доходность — 11,5%

• Последний день покупки — 5 июля

8. Газпром нефть

• Величина дивиденда — 12,16 ₽ на акцию

• Стоимость акции — 518,9 ₽

• Доходность — 2,37%

• Последний день покупки — 6 июля

9. АФК система

• Величина дивиденда — 0,41 ₽ на акцию

• Стоимость акции — 15,76 ₽

• Доходность — 2,6%

• Последний день покупки — 17 июля

10. Сургутнефтегаз

• Величина дивиденда — 0,8 ₽ на акцию

• Стоимость акции обыкновенной — 24,245 ₽

• Стоимость акции привилегированной — 30,91 ₽

• Доходность акции обыкновенной — 3,3%

• Доходность акции привилегированной — 2,59%

• Последний день покупки — 18 июля

Держу Лукойл, МТС, Татнефть, Газпром нефть, АФК систему. Дополнительно жду рекомендации по дивидендам Роснефти, Ростелекома и ОГК-2.

Автор: Инвестиции с умом

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/906469.php

Дивидендный сезон на российском фондовом рынке в самом разгаре. Часть компаний решили не выплачивать дивиденды, например Газпром. Но все равно есть много компаний, которые летом выплатят дивиденды своим акционерам. Ниже перечислю топ-10 таких компаний. Стоимость акций указана на момент написания статьи 24 мая.

1. Лукойл

• Величина дивиденда — 438 ₽ на акцию

• Стоимость акции — 5200 ₽

• Доходность — 8,42%

• Последний день покупки — 1 июня

2. Полюс

• Величина дивиденда — 436,79 ₽ на акцию

• Стоимость акции — 10128 ₽

• Доходность — 4,31%

• Последний день покупки — 14 июня

3. Россети Ленэнерго

• Величина дивиденда — 18,8302 ₽ на акцию привилегированную

• Стоимость акции привилегированной — 174,55 ₽

• Доходность акции привилегированной — 10,79%

• Последний день покупки — 23 июня

4. МТС

• Величина дивиденда — 34,29 ₽ на акцию

• Стоимость акции — 306,55 ₽

• Доходность — 11,18%

• Последний день покупки — 27 июня

5. Татнефть

• Величина дивиденда — 27,71 ₽ на акцию

• Стоимость акции обыкновенной — 429,5 ₽

• Стоимость акции привилегированной — 430 ₽

• Доходность акции обыкновенной — 6,45%

• Доходность акции привилегированной — 6,44%

• Последний день покупки — 30 июня

6. Башнефть

• Величина дивиденда — 199,89 ₽ на акцию

• Стоимость акции обыкновенной — 1729 ₽

• Стоимость акции привилегированной — 1486 ₽

• Доходность акции обыкновенной — 11,56%

• Доходность акции привилегированной — 13,45%

• Последний день покупки — 5 июля

7. ЛСР

• Величина дивиденда — 78 ₽ на акцию

• Стоимость акции — 678,4 ₽

• Доходность — 11,5%

• Последний день покупки — 5 июля

8. Газпром нефть

• Величина дивиденда — 12,16 ₽ на акцию

• Стоимость акции — 518,9 ₽

• Доходность — 2,37%

• Последний день покупки — 6 июля

9. АФК система

• Величина дивиденда — 0,41 ₽ на акцию

• Стоимость акции — 15,76 ₽

• Доходность — 2,6%

• Последний день покупки — 17 июля

10. Сургутнефтегаз

• Величина дивиденда — 0,8 ₽ на акцию

• Стоимость акции обыкновенной — 24,245 ₽

• Стоимость акции привилегированной — 30,91 ₽

• Доходность акции обыкновенной — 3,3%

• Доходность акции привилегированной — 2,59%

• Последний день покупки — 18 июля

Держу Лукойл, МТС, Татнефть, Газпром нефть, АФК систему. Дополнительно жду рекомендации по дивидендам Роснефти, Ростелекома и ОГК-2.

Автор: Инвестиции с умом

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/906469.php

{kind=link}

Казино больше не актуально, фокусники выходят на арену🔥Акции и инвестиции

📈Яндекс +4.6%

Bloomberg сообщает, что инвесторам при разделении бизнеса компании на российский и зарубежный предложат выбор – сохранить долю в российском бизнесе компании, получить денежное возмещение за ценные бумаги или долю в международных стартапах.

Сам Яндекс официально заявил о получении заявок на покупку долей в компании от потенциальных инвесторов, подчеркнув, что экономическая контрольная доля будет сохранена за менеджерами🧐

📉Магнит -3.8%

Падает 3-й день подряд, за три дня котировки потеряли более 14%. Инвесторы опасаются, что потеря уровня листинга была преднамеренной. Кроме того, понижение уровня листинга может привести к исключению из индекса МосБиржи и индекса голубых фишек😳

📉Сургутнефтегаз ап -3.4%

Сургут продолжают лить и дна не видно. Не так просто забыть фокус с исчезновением 4-х триллионов🤔

📉IMOEX -0.2%

Сургутнефтегаз, Газпром, Магнит, Саратовский нпз ап. Кто следующий? Где обещанный «Иранский сценарий» и + 106% роста индекса от Sber CIB😁 Похоже эпоха казино закончилась, пришла эпоха фокусников😉

📈QIWI +6.8%

Сегодня стало известно, что 26.05.2023 компания опубликует отчётность МСФО за 1 кв. 2023 года. Участники рынка ждут хороших результатов🧐

📉Газпром -1.3%

Цены на газ в Европе продолжают падать, сегодня котировки опустились ниже $306/тыс. куб. метров. Аналитики хором говорят, что Газпром всё, кончился😔

📈НЛМК +2.5% 📈Северсталь +2% 📈ММК +1%

По итогам первого квартала выплавка стали находится практически на уровне рекордного 2021 года — 18,7 млн тонн - глава Минпромторга Денис Мантуров💪

📉Полиметалл -3.1%

Везде негатив, падение золота не оставляет шансов на рост😔

📉Саратовский НПЗ ап -18%

Ещё одно дивидендное разочарование. СД рекомендовал выплатить 391,54 руб. дивидендов на 1 привилегированную акцию😔

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/906754.php

📈Яндекс +4.6%

Bloomberg сообщает, что инвесторам при разделении бизнеса компании на российский и зарубежный предложат выбор – сохранить долю в российском бизнесе компании, получить денежное возмещение за ценные бумаги или долю в международных стартапах.

Сам Яндекс официально заявил о получении заявок на покупку долей в компании от потенциальных инвесторов, подчеркнув, что экономическая контрольная доля будет сохранена за менеджерами🧐

📉Магнит -3.8%

Падает 3-й день подряд, за три дня котировки потеряли более 14%. Инвесторы опасаются, что потеря уровня листинга была преднамеренной. Кроме того, понижение уровня листинга может привести к исключению из индекса МосБиржи и индекса голубых фишек😳

📉Сургутнефтегаз ап -3.4%

Сургут продолжают лить и дна не видно. Не так просто забыть фокус с исчезновением 4-х триллионов🤔

📉IMOEX -0.2%

Сургутнефтегаз, Газпром, Магнит, Саратовский нпз ап. Кто следующий? Где обещанный «Иранский сценарий» и + 106% роста индекса от Sber CIB😁 Похоже эпоха казино закончилась, пришла эпоха фокусников😉

📈QIWI +6.8%

Сегодня стало известно, что 26.05.2023 компания опубликует отчётность МСФО за 1 кв. 2023 года. Участники рынка ждут хороших результатов🧐

📉Газпром -1.3%

Цены на газ в Европе продолжают падать, сегодня котировки опустились ниже $306/тыс. куб. метров. Аналитики хором говорят, что Газпром всё, кончился😔

📈НЛМК +2.5% 📈Северсталь +2% 📈ММК +1%

По итогам первого квартала выплавка стали находится практически на уровне рекордного 2021 года — 18,7 млн тонн - глава Минпромторга Денис Мантуров💪

📉Полиметалл -3.1%

Везде негатив, падение золота не оставляет шансов на рост😔

📉Саратовский НПЗ ап -18%

Ещё одно дивидендное разочарование. СД рекомендовал выплатить 391,54 руб. дивидендов на 1 привилегированную акцию😔

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/906754.php

{kind=link}

Media is too big

VIEW IN TELEGRAM

Развитие технологического предпринимательства: что обсудили в первый день Startup Village.

Ежегодная Международная конференция Startup Village проходит в Инновационном центре «Сколково». Спикерами Большой сцены стали ведущие технологические эксперты, представители власти и бизнеса.

Старший вице-президент по инновациям Фонда «Сколково» Кирилл Каем рассказал о платформе RnD Market. Платформа создана для того, чтобы помочь научным организациям найти заказчиков, которым нужны технологии.

Ресурс объединяет 2,4 тысячи заказчиков и 126 вузов, которые занимаются научными разработками по их заявкам🫱🏻🫲🏼Фонд «Сколково» создал проект совместно с ВЭБ. Планируется, что в 2023 году вузы смогут заключить более тысячи сделок и получить свыше 4 млрд рублей💸

Второй день Startup Village уже в разгаре!

🟢В программе — питч-сессии перспективных российских IT-проектов, обсуждение поддержки государства для инновационных компаний, возможности стартапов в эпоху AI и многое другое.

Конференция проводится в рамках Московской недели предпринимательства 💼 Подробности ищите на сайте📲https://startupvillage.ru

Фонд «Сколково» и ВЭБ.РФ проводят конференцию при организационной поддержке Корпорации «Синергия». Стратегическим партнером выступает Правительство Москвы, официальным партнером – Банк ВТБ (ПАО), технологическим партнером – VK.

Ежегодная Международная конференция Startup Village проходит в Инновационном центре «Сколково». Спикерами Большой сцены стали ведущие технологические эксперты, представители власти и бизнеса.

Старший вице-президент по инновациям Фонда «Сколково» Кирилл Каем рассказал о платформе RnD Market. Платформа создана для того, чтобы помочь научным организациям найти заказчиков, которым нужны технологии.

Ресурс объединяет 2,4 тысячи заказчиков и 126 вузов, которые занимаются научными разработками по их заявкам🫱🏻🫲🏼Фонд «Сколково» создал проект совместно с ВЭБ. Планируется, что в 2023 году вузы смогут заключить более тысячи сделок и получить свыше 4 млрд рублей💸

Второй день Startup Village уже в разгаре!

🟢В программе — питч-сессии перспективных российских IT-проектов, обсуждение поддержки государства для инновационных компаний, возможности стартапов в эпоху AI и многое другое.

Конференция проводится в рамках Московской недели предпринимательства 💼 Подробности ищите на сайте📲https://startupvillage.ru

Фонд «Сколково» и ВЭБ.РФ проводят конференцию при организационной поддержке Корпорации «Синергия». Стратегическим партнером выступает Правительство Москвы, официальным партнером – Банк ВТБ (ПАО), технологическим партнером – VK.

Яндекс вам не ВТБ!

Оказывается Яндекс не будет кидать акционеров. Оказывается компания предложит инвесторам три альтернативы, а те уже сами выберут как забрать или заработать деньги на акциях.

Как вы помните, пила Дружба собиралась раздербанить российский стартам иностранной регистрации — Яндекс. Конечно боль перспективы отстрельнула в поясницу, сердце и печень. Особенно в последнее, из-за чего впоследствии выросли акции Белуга.

Так вот. Средикриминальных инвесторских кругов шла пропаганда о том, что Яндекс кинет акционеров и наши ребята останутся ни с чем, а точнее с носом. Но лучше с ним, чем без него. Теперь же, как оказалось, Яндекс будет предлагать выбор:

— Сохранить долю в российской части компании

— Забрать деньги

— Забрать акции международных стартапов компании

Правда финальное решение не принято. Да и лица, что об этом сообщили сказали, что окончательного решения ещё не принято, поэтому просили не называть их имён, не показывать лица и не приезжать в гости после часа ночи.

В результате деления «лопатой» 49% российского яндекса останется, остальное придётся продать новым владельцам. Вот одним из новых владельцев и станет ВТБ (но это не точно). А почему бы, собственно, и нет? Ведь российский Яндекс как раз и приносит львиную долю выручки.

Рынок как прочитал новость, так и пошёл зарабатывать на акциях в виде покупки Яндекса. 4% как с куста.

Нам останется понять забрать деньги за акции, оставить российское подразделение или заработать на стартапе зарубежных частей. Правда этот выбор будет после утверждения. И это если его предложат. А так да, Вторая часть Марлезонского балета продолжается.

Автор: Виктор Петров

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/906614.php

#YNDX держим?

👍— конечно!

🐳— нееееет!

Оказывается Яндекс не будет кидать акционеров. Оказывается компания предложит инвесторам три альтернативы, а те уже сами выберут как забрать или заработать деньги на акциях.

Как вы помните, пила Дружба собиралась раздербанить российский стартам иностранной регистрации — Яндекс. Конечно боль перспективы отстрельнула в поясницу, сердце и печень. Особенно в последнее, из-за чего впоследствии выросли акции Белуга.

Так вот. Среди

— Сохранить долю в российской части компании

— Забрать деньги

— Забрать акции международных стартапов компании

Правда финальное решение не принято. Да и лица, что об этом сообщили сказали, что окончательного решения ещё не принято, поэтому просили не называть их имён, не показывать лица и не приезжать в гости после часа ночи.

В результате деления «лопатой» 49% российского яндекса останется, остальное придётся продать новым владельцам. Вот одним из новых владельцев и станет ВТБ (но это не точно). А почему бы, собственно, и нет? Ведь российский Яндекс как раз и приносит львиную долю выручки.

Рынок как прочитал новость, так и пошёл зарабатывать на акциях в виде покупки Яндекса. 4% как с куста.

Нам останется понять забрать деньги за акции, оставить российское подразделение или заработать на стартапе зарубежных частей. Правда этот выбор будет после утверждения. И это если его предложат. А так да, Вторая часть Марлезонского балета продолжается.

Автор: Виктор Петров

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/906614.php

#YNDX держим?

👍— конечно!

🐳— нееееет!

{kind=link}

Сегежа (SGZH) - интересные нюансы в отчетности и каковы перспективы восстановления?

• Капитализация:83,9 млрд (5,3₽ за акцию)

• Выручка TTM: 84.8 млрд ₽

• OIBDA TTM: 14 млрд ₽

• скор. Чистая прибыль TTM: 10.1 млрд ₽

• fwd P/E 2023: -

• fwd дивиденд 2023: -

Компания отчиталась за 1кв2023 года:

• Выручка: 18,7 млрд ₽ (-42% г/г, +10% кв/кв)

• скорр. OIBDA: 1,1 млрд ₽ (-91% г/г, +9% кв/кв)

• Чистый убыток: 3,8 млрд ₽ (сократился на 0,6 млрд кв/кв)

Может показаться, что компания медленно начинают восстанавливаться, но это не совсем так: показатели 4кв2022 были скорректированы, поэтому они стали «хуже» и кажется, что в 1кв2023 мы видим восстановление.

Если не учитывать корректировку, то выручка упала на 4% кв/кв. Более того, компания показала убытокаж в 2,2 млрд рублей на операционном уровне, хотя курс USD/RUB в 1кв2023 был вполне комфортным.

Чистый долг компании вырос до 110 млрд р (+9 млрд за квартал). FCF был отрицательным: -7,75 млрд рублей).Бизнес компании стал меньше благодаря продаже 7 заводов в Европе за 100 млн евро.

Напомню, что у компании огромная доля экспортной выручки (63%). Какую долю в операционной прибыли формировали заводы в Европе — предположить сложно, но это явно десятки %.

В целом, показатели компании продолжают коррелировать с мировыми ценами на пиломатериалы, которые сейчас находятся близко с своим средним историческим значениям.

Кредитные условия в мире остаются довольно жесткими, поэтому пока нет каких-то существенных драйверов для глобального восстановления, однако необходимость поддержки ЛПК уже неоднократно обсуждалась на высшем уровне в РФ.

Вполне возможно, что в скором времени компания получит ряд дополнительных поблажек от государства, что улучшит её финансовое положение, но пока цены даже на внутреннем рынке не позволяют получать операционную прибыль.

Вывод:

В целом, я бы не ждал дальнейшего ухудшения ситуации на товарном рынке компании. Скорее всего, спрос на продукцию компании будет стимулироваться за счет мер господдержки, но даже если этого не произойдет — сомневаюсь, что убытки могут кратно вырасти.

Думаю, что в 2023й год компания завершит с убытком, а в 2024м году выйдет в на прибыль в несколько миллиардов.

Меня больше смущает долговая нагрузка и что с ней будут делать, так как такой сверхмаржи, которая была в 2021м году ждать не стоит еще долгие годы. Выплаты дивидендов тоже маловероятны на ближайшие годы.

На мой взгляд, оценка в 5,5 рублей для акций данной компании выглядит вполне справедливой, однако есть на российском рынке ряд альтернатив с намного меньшими рисками и бОльшим потенциалом роста.

Автор: TAUREN

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/906570.php

Держим #SGZH?

🔥— держим!

👀— не держим...

• Капитализация:83,9 млрд (5,3₽ за акцию)

• Выручка TTM: 84.8 млрд ₽

• OIBDA TTM: 14 млрд ₽

• скор. Чистая прибыль TTM: 10.1 млрд ₽

• fwd P/E 2023: -

• fwd дивиденд 2023: -

Компания отчиталась за 1кв2023 года:

• Выручка: 18,7 млрд ₽ (-42% г/г, +10% кв/кв)

• скорр. OIBDA: 1,1 млрд ₽ (-91% г/г, +9% кв/кв)

• Чистый убыток: 3,8 млрд ₽ (сократился на 0,6 млрд кв/кв)

Может показаться, что компания медленно начинают восстанавливаться, но это не совсем так: показатели 4кв2022 были скорректированы, поэтому они стали «хуже» и кажется, что в 1кв2023 мы видим восстановление.

Если не учитывать корректировку, то выручка упала на 4% кв/кв. Более того, компания показала убытокаж в 2,2 млрд рублей на операционном уровне, хотя курс USD/RUB в 1кв2023 был вполне комфортным.

Чистый долг компании вырос до 110 млрд р (+9 млрд за квартал). FCF был отрицательным: -7,75 млрд рублей).Бизнес компании стал меньше благодаря продаже 7 заводов в Европе за 100 млн евро.

Напомню, что у компании огромная доля экспортной выручки (63%). Какую долю в операционной прибыли формировали заводы в Европе — предположить сложно, но это явно десятки %.

В целом, показатели компании продолжают коррелировать с мировыми ценами на пиломатериалы, которые сейчас находятся близко с своим средним историческим значениям.

Кредитные условия в мире остаются довольно жесткими, поэтому пока нет каких-то существенных драйверов для глобального восстановления, однако необходимость поддержки ЛПК уже неоднократно обсуждалась на высшем уровне в РФ.

Вполне возможно, что в скором времени компания получит ряд дополнительных поблажек от государства, что улучшит её финансовое положение, но пока цены даже на внутреннем рынке не позволяют получать операционную прибыль.

Вывод:

В целом, я бы не ждал дальнейшего ухудшения ситуации на товарном рынке компании. Скорее всего, спрос на продукцию компании будет стимулироваться за счет мер господдержки, но даже если этого не произойдет — сомневаюсь, что убытки могут кратно вырасти.

Думаю, что в 2023й год компания завершит с убытком, а в 2024м году выйдет в на прибыль в несколько миллиардов.

Меня больше смущает долговая нагрузка и что с ней будут делать, так как такой сверхмаржи, которая была в 2021м году ждать не стоит еще долгие годы. Выплаты дивидендов тоже маловероятны на ближайшие годы.

На мой взгляд, оценка в 5,5 рублей для акций данной компании выглядит вполне справедливой, однако есть на российском рынке ряд альтернатив с намного меньшими рисками и бОльшим потенциалом роста.

Автор: TAUREN

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/906570.php

Держим #SGZH?

🔥— держим!

👀— не держим...

{kind=link}

ЕвроТранс выходит на финишную Трассу

ЕвроТранс — компания, которая управляет сетью универсальных автозаправочных комплексов в Москве и Московской области под брендом ТРАССА. Не так давно они выпустили годовой отчет, а до этого успешно разместили 3 выпуска облигаций с доходностью 13-14% годовых общим объемом в 11 млрд рублей.

👉Рис. 1

Посмотрим, что там может быть интересного для держателей бондов.

Всегда интересно, как оценивает свою инвестиционную привлекательность сама компания (свои преимущества).

👉Рис. 2

Долю ЕвроТранса на рынке Москвы и Московской области в сфере розничной торговли топливом оценивают в 3% (есть куда расти). Топливо компания покупает в тч через Санкт-Петербургскую Международную Товарно-сырьевую биржу (напрямую с НПЗ), помимо розничных продаж на АЗК, компания также занимается оптовыми продажами.

Бизнес-модель выглядит следующим образом:

👉Рис.3

Планирование у них пятилетками, прям как в СССР (планируют построить электрозаправки + добавить модули по заправке природным газом:

👉Рис.4

Всех интересуют финансовые показатели, но операционные тоже важны (там бухгалтерские трюки не провернуть). Рост по всем фронтам:

👉Рис.5

Корреляция с финансовыми показателями имеется

👉Рис.6

Из интересного: возможно в этом году мы увидим IPO ЕвроТранса — “Банк России 17.04.2023 принял решение о государственной регистрации дополнительного выпуска и регистрации проспекта обыкновенных акций публичного акционерного общества «ЕвроТранс» (Московская область), размещаемых путем открытой подписки. Дополнительному выпуску ценных бумаг присвоен регистрационный номер 1-01-80110-H.”

Итого: компания ЕвроТранс становится все более публичной историей, что не может не радовать. Успешный выпуск облигаций на 11 млрд рублей и последующее IPO — приведет к уверенности держателей бондов, тем более если будет классическое IPO в виде cash in (доп эмиссия с целью привлечения капитала в компанию). Ждем!

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/906981.php

ЕвроТранс — компания, которая управляет сетью универсальных автозаправочных комплексов в Москве и Московской области под брендом ТРАССА. Не так давно они выпустили годовой отчет, а до этого успешно разместили 3 выпуска облигаций с доходностью 13-14% годовых общим объемом в 11 млрд рублей.

👉Рис. 1

Посмотрим, что там может быть интересного для держателей бондов.

Всегда интересно, как оценивает свою инвестиционную привлекательность сама компания (свои преимущества).

👉Рис. 2

Долю ЕвроТранса на рынке Москвы и Московской области в сфере розничной торговли топливом оценивают в 3% (есть куда расти). Топливо компания покупает в тч через Санкт-Петербургскую Международную Товарно-сырьевую биржу (напрямую с НПЗ), помимо розничных продаж на АЗК, компания также занимается оптовыми продажами.

Бизнес-модель выглядит следующим образом:

👉Рис.3

Планирование у них пятилетками, прям как в СССР (планируют построить электрозаправки + добавить модули по заправке природным газом:

👉Рис.4

Всех интересуют финансовые показатели, но операционные тоже важны (там бухгалтерские трюки не провернуть). Рост по всем фронтам:

👉Рис.5

Корреляция с финансовыми показателями имеется

👉Рис.6

Из интересного: возможно в этом году мы увидим IPO ЕвроТранса — “Банк России 17.04.2023 принял решение о государственной регистрации дополнительного выпуска и регистрации проспекта обыкновенных акций публичного акционерного общества «ЕвроТранс» (Московская область), размещаемых путем открытой подписки. Дополнительному выпуску ценных бумаг присвоен регистрационный номер 1-01-80110-H.”

Итого: компания ЕвроТранс становится все более публичной историей, что не может не радовать. Успешный выпуск облигаций на 11 млрд рублей и последующее IPO — приведет к уверенности держателей бондов, тем более если будет классическое IPO в виде cash in (доп эмиссия с целью привлечения капитала в компанию). Ждем!

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/906981.php

{kind=link}

Почему Газпром - лучшая инвестиция прямо сейчас

Пост сейчас находится в топе обсуждений на Смартлабе, присоединяйтесь к дискуссии:

https://smart-lab.ru/blog/906784.php

Во вчерашнем посте про Газпром — уверенность в завтрашнем «дне» многие увидели шутку, и она там была. Но была и подсказка. Завтра наступило сегодня (парадокс), и я купил обещанное «дно» в ГП на прибыль от Сбербанка по 160,7. Многие спрашивают — зачем. И причин тут больше, чем у другого Игоря (Николаева). ГП — это суперидея.

— Высокомаржинальный рынок Европы потерян, и вряд ли вернется в ближайшие годы

— Налог на НДПИ изымает половину прибыли по самым скромным оценкам

— Китайцы платят дешево, и даже при этом не спешат с Силой Сибири-2

— Эрдоган ничего пока со своим газовым хабом Газпрому не дал (никакой пользы)

— Цены на газ в мире на низком уровне.

— Анонсированы планы по инвест затратам, которые надолго лишат свободного денежного потока компанию (дивы тютю)

----

Кто в комментариях сможет пояснить, почему все вышеперечисленное хорошо для котировок, тот не потерян для трейдинга.

----

Автор: Игорь

А вы держите #GAZP ?

🔥— держим, суперидея!

😁— не держим, хорош...

Пост сейчас находится в топе обсуждений на Смартлабе, присоединяйтесь к дискуссии:

https://smart-lab.ru/blog/906784.php

Во вчерашнем посте про Газпром — уверенность в завтрашнем «дне» многие увидели шутку, и она там была. Но была и подсказка. Завтра наступило сегодня (парадокс), и я купил обещанное «дно» в ГП на прибыль от Сбербанка по 160,7. Многие спрашивают — зачем. И причин тут больше, чем у другого Игоря (Николаева). ГП — это суперидея.

— Высокомаржинальный рынок Европы потерян, и вряд ли вернется в ближайшие годы

— Налог на НДПИ изымает половину прибыли по самым скромным оценкам

— Китайцы платят дешево, и даже при этом не спешат с Силой Сибири-2

— Эрдоган ничего пока со своим газовым хабом Газпрому не дал (никакой пользы)

— Цены на газ в мире на низком уровне.

— Анонсированы планы по инвест затратам, которые надолго лишат свободного денежного потока компанию (дивы тютю)

----

Кто в комментариях сможет пояснить, почему все вышеперечисленное хорошо для котировок, тот не потерян для трейдинга.

----

Автор: Игорь

А вы держите #GAZP ?

🔥— держим, суперидея!

😁— не держим, хорош...

{kind=link}

ЕДЕМ В ГОСТИ К OZON !

Итоги конкурса

6 июня в Москве OZON проведёт форум СOME ON 2023, в рамках которого пройдёт специальная сессия - COM.E ON Investors. - регистрируйтесь на онлайн здесь

Финансовый директор Игорь Герасимов и команда Investor Relations OZON ответят на вопросы инвесторов и экспертов.

А мы поздравляем выигравших участников 🎉🎉🎉

Вы задали много качественных вопросов, поэтому мы решили выбрать больше победителей!

@xandrik7

Alexander Golovtsov

Миша Богатов

@kulberg_art

@tarife22

OZON дарит Вам пригласительные на форум и ждёт в гости 6 июня в Крокус Сити!

Поздравляем с победой!

Ждите детали в личные сообщения)

Итоги конкурса

6 июня в Москве OZON проведёт форум СOME ON 2023, в рамках которого пройдёт специальная сессия - COM.E ON Investors. - регистрируйтесь на онлайн здесь

Финансовый директор Игорь Герасимов и команда Investor Relations OZON ответят на вопросы инвесторов и экспертов.

А мы поздравляем выигравших участников 🎉🎉🎉

Вы задали много качественных вопросов, поэтому мы решили выбрать больше победителей!

@xandrik7

Alexander Golovtsov

Миша Богатов

@kulberg_art

@tarife22

OZON дарит Вам пригласительные на форум и ждёт в гости 6 июня в Крокус Сити!

Поздравляем с победой!

Ждите детали в личные сообщения)

https://forum.ozon.ru

ComeOn Forum — масштабный форум для предпринимателей от Ozon

Приходите на ВТБ Арену или смотрите онлайн про развитие маркетплейса, продавцов и покупателей в 2024 году. Вас ждут: топ-спикеры Ozon, тренды и прогнозы, технологии и инструменты для роста продаж

Мосбиржа: в ожидании новой стратегии

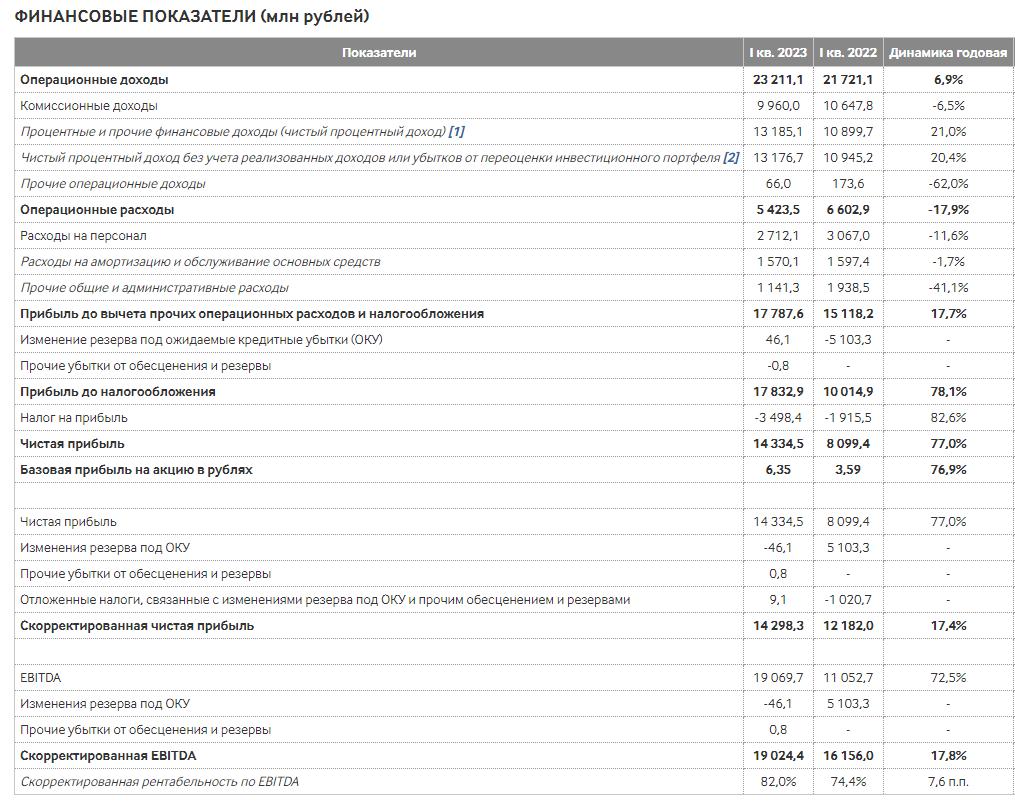

Московская биржа представила финансовые результаты за 1 кв. 2023 года.

Комиссионные доходы сократились с января по март на -6,5% (г/г) до 10 млрд руб., в первую очередь на фоне высокой базы, поскольку торговая активность иностранных клиентов сошла на нет, уже начиная с конца февраля 2022 года.

Таким образом, со 2 кв. 2023 года биржа начнёт демонстрировать рост комиссионных доходов, поскольку эффект высокой базы будет нивелирован.

Чистый процентный доход, понятное дело, вырос на +21% (г/г) до 13,2 млрд руб. В январе биржа ещё получала доходы от размещения средств нерезидентов на счетах типа «С», однако затем этот кэш был переведен в Агентство страхование вкладов (АСВ) по решению Центробанка, поэтому начиная со 2 кв. 2023 года темп роста процентных доходов однозначно замедлится.

На фоне убедительного роста чистого процентного дохода и сокращения издержек, показатель EBITDA Мосбиржи вырос по итогам 1 кв. 2023 года на +24,4% (г/г) до 19,1 млрд руб. При этом отношение операционных расходов к доходам сократилось на 7 п.п. до 23,4%. Для финансовых компаний низким уровнем является отметка 30%, и результаты Мосбиржи указывают на верную стратегию менеджмента.

Скорректированная чистая прибыль также увеличилась по итогам отчётного периода на +17,4% (г/г) до 14,3 млрд руб.

Менеджмент пересмотрел свой прогноз по росту операционных издержек в 2023 году с 12-16% до 10-14%, однако за счет сокращения процентных доходов мы не ожидаем сильного положительного эффекта на показатель EBITDA.

В 3 кв. 2023 года Совет директоров Мосбиржи планирует представить новую Стратегию развития и дивидендную политику. Возможно, именно это событие станет катализатором для роста бумаг, поскольку биржа нацелена на расширение списка торговых инструментов, привлечение инвесторов из дружественных юрисдикций и т.д.

Однако что-то мне подсказывает, что после дивидендного разочарования и фактически отступления от действующей див.политики (и это при сверхзаработках от размещения средств нерезидентов на счетах типа «С»!) ждать обнадёживающих новостей осенью вряд ли стоит!

И уж тем более покупать акции Мосбиржи по текущим ценникам, учитывая, что уже со 2 кв. 2023 года будет происходить нормализация чистой прибыли, и показатель, скорее всего, вернётся к куда-нибудь в район 8,5 млрд. руб.

А вот если в первой половине лета мы увидим коррекцию в котировках акций до двузначных уровней, то можно будет задуматься об осторожном добавлении бумаг в портфель, в расчете на анонс новой Стратегии развития.

Золотых гор мы конечно от этой истории вряд не получим в обозримом будущем, но с финансовой точки зрения Мосбиржа никаких вопросов не вызывает, а потому всё дело лишь в цене покупки акций! Сейчас — не хочется, ниже 100 руб. — вполне неплохо на долгосрок.

Автор: Козлов Юрий

#MOEX держите?

🔥— держим!

🐳— нееет

Московская биржа представила финансовые результаты за 1 кв. 2023 года.

Комиссионные доходы сократились с января по март на -6,5% (г/г) до 10 млрд руб., в первую очередь на фоне высокой базы, поскольку торговая активность иностранных клиентов сошла на нет, уже начиная с конца февраля 2022 года.

Таким образом, со 2 кв. 2023 года биржа начнёт демонстрировать рост комиссионных доходов, поскольку эффект высокой базы будет нивелирован.

Чистый процентный доход, понятное дело, вырос на +21% (г/г) до 13,2 млрд руб. В январе биржа ещё получала доходы от размещения средств нерезидентов на счетах типа «С», однако затем этот кэш был переведен в Агентство страхование вкладов (АСВ) по решению Центробанка, поэтому начиная со 2 кв. 2023 года темп роста процентных доходов однозначно замедлится.

На фоне убедительного роста чистого процентного дохода и сокращения издержек, показатель EBITDA Мосбиржи вырос по итогам 1 кв. 2023 года на +24,4% (г/г) до 19,1 млрд руб. При этом отношение операционных расходов к доходам сократилось на 7 п.п. до 23,4%. Для финансовых компаний низким уровнем является отметка 30%, и результаты Мосбиржи указывают на верную стратегию менеджмента.

Скорректированная чистая прибыль также увеличилась по итогам отчётного периода на +17,4% (г/г) до 14,3 млрд руб.

Менеджмент пересмотрел свой прогноз по росту операционных издержек в 2023 году с 12-16% до 10-14%, однако за счет сокращения процентных доходов мы не ожидаем сильного положительного эффекта на показатель EBITDA.

В 3 кв. 2023 года Совет директоров Мосбиржи планирует представить новую Стратегию развития и дивидендную политику. Возможно, именно это событие станет катализатором для роста бумаг, поскольку биржа нацелена на расширение списка торговых инструментов, привлечение инвесторов из дружественных юрисдикций и т.д.

Однако что-то мне подсказывает, что после дивидендного разочарования и фактически отступления от действующей див.политики (и это при сверхзаработках от размещения средств нерезидентов на счетах типа «С»!) ждать обнадёживающих новостей осенью вряд ли стоит!

И уж тем более покупать акции Мосбиржи по текущим ценникам, учитывая, что уже со 2 кв. 2023 года будет происходить нормализация чистой прибыли, и показатель, скорее всего, вернётся к куда-нибудь в район 8,5 млрд. руб.

А вот если в первой половине лета мы увидим коррекцию в котировках акций до двузначных уровней, то можно будет задуматься об осторожном добавлении бумаг в портфель, в расчете на анонс новой Стратегии развития.

Золотых гор мы конечно от этой истории вряд не получим в обозримом будущем, но с финансовой точки зрения Мосбиржа никаких вопросов не вызывает, а потому всё дело лишь в цене покупки акций! Сейчас — не хочется, ниже 100 руб. — вполне неплохо на долгосрок.

Автор: Козлов Юрий

#MOEX держите?

🔥— держим!

🐳— нееет

{kind=link}

Дивидендное контрнаступление продолжается🔥Акции и инвестиции

📈Совкомфлот +7.8%

В лидерах роста, в моменте котировки прибавляли более 9.5%. Чистая прибыль Совкомфлота по МСФО в 1 квартале составила 285,9 млн долл. США, по сравнению с убытком годом ранее. Кроме того, компания подтвердила свою приверженность див. политике.

Получается, что за 1 кв. компания заработала более 4 руб. на дивиденды. Однако нет уверенности, что дальше компания сможет показывать сопоставимые результаты💪

📉НКНХ ап -10.5%

В лидерах падения, в моменте котировки опускались почти на 11%. СД рекомендовал 1,49 рублей дивидендов, руководствуясь новой редакцией Положения о дивидендной политике, предполагающей использование скорректированной чистой прибыли по МСФО в качестве базы для расчета дивидендов. Доля чистой прибыли на выплаты по див. политике осталась неизменной (15%)🤔

📈Магнит +2.1%

Участники рынка считают, что все плохие новости уже отражены в цене. Например Инвестбанк Синара отмечает, что Магнит фундаментально сильный и недооценённый бизнес🧐

📈Россети +2.9%

29.05.2023 СД даст рекомендацию по дивидендам🧐

📉ОГК-2 -7%

В лидерах падения, участников рынка разочаровали 0,0580758473514 рублей дивидендов. В моменте котировки теряют более 8%.

Мне не понятно, чем не довольны акционеры 🤷♂️ Я вам целый список компаний могу назвать, где акционеры мечтают о такой див. доходности😁

📉Мосэнерго -4.5%

Котировки начали снижаться после рекомендации СД ₽0,18652 дивидендов, в моменте котировки опускались более чем на 7%. Участники рынка разочарованы, так как ждали большей выплаты. С другой стороны, акционеры Мосэнерго всегда могут рассказать о своих проблемах акционерам Сургута и Газпрома😁

📈Газпром +1.1%

По Газпрому сегодня максимально негативный фон, но акции всё равно растут. Видимо откат, акции падали 8 дней подряд 😐 Reuters сообщает, что вместо проекта «Сила Сибири-2», Китай решил отдать приоритет новому газопроводу из Туркмении. Я уже давно говорю, что Китай ищет выгоду для себя и не будет отстаивать наши интересы 🤷♂️

Кроме того, Bloomberg предупредил о возможности отрицательных цен на газ в Европе. Интересно, а за покупку Газпрома будут доплачивать в этом случае? 😁

📉Яндекс -1.1%

Зампред правления ВТБ охладил пыл инвесторов 👉 Переговоры по участию банка ВТБ в консорциуме по покупке доли в «Яндексе» находятся на самом начальном этапе

📉QIWI -2.2%

Газпром на плохом фоне растёт, а QIWI на плохом фоне падает. Компания хорошо отчиталась, но пока продлевает паузу в дивидендах из-за сохраняющихся проблем с финансовой инфраструктурой. Похоже сейчас акционеры не готовы к покупке акций без дивидендов 🤔

📈ФосАгро +0.7%

СД рекомендовал рекомендовал дивиденд в размере 264 руб. на акцию. Вот есть же нормальные компании на нашем рынке🤑

📈Noventiq +3.3%

31.05.2023 Noventiq объявит основные операционные показатели за 4кв и весь 2022 год🧐

📈НЛМК +0.9% 📈Северсталь +0.1% 📉ММК -0.3%

Reuters сообщает, что цены на сталь в Китае достигли трехлетнего минимума из-за проблем со спросом😳

📉ТГК-2 -4.3%

СД рекомендовал не выплачивать дивиденды за 2022 год😔

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/907165.php

📈Совкомфлот +7.8%

В лидерах роста, в моменте котировки прибавляли более 9.5%. Чистая прибыль Совкомфлота по МСФО в 1 квартале составила 285,9 млн долл. США, по сравнению с убытком годом ранее. Кроме того, компания подтвердила свою приверженность див. политике.

Получается, что за 1 кв. компания заработала более 4 руб. на дивиденды. Однако нет уверенности, что дальше компания сможет показывать сопоставимые результаты💪

📉НКНХ ап -10.5%

В лидерах падения, в моменте котировки опускались почти на 11%. СД рекомендовал 1,49 рублей дивидендов, руководствуясь новой редакцией Положения о дивидендной политике, предполагающей использование скорректированной чистой прибыли по МСФО в качестве базы для расчета дивидендов. Доля чистой прибыли на выплаты по див. политике осталась неизменной (15%)🤔

📈Магнит +2.1%

Участники рынка считают, что все плохие новости уже отражены в цене. Например Инвестбанк Синара отмечает, что Магнит фундаментально сильный и недооценённый бизнес🧐

📈Россети +2.9%

29.05.2023 СД даст рекомендацию по дивидендам🧐

📉ОГК-2 -7%

В лидерах падения, участников рынка разочаровали 0,0580758473514 рублей дивидендов. В моменте котировки теряют более 8%.

Мне не понятно, чем не довольны акционеры 🤷♂️ Я вам целый список компаний могу назвать, где акционеры мечтают о такой див. доходности😁

📉Мосэнерго -4.5%

Котировки начали снижаться после рекомендации СД ₽0,18652 дивидендов, в моменте котировки опускались более чем на 7%. Участники рынка разочарованы, так как ждали большей выплаты. С другой стороны, акционеры Мосэнерго всегда могут рассказать о своих проблемах акционерам Сургута и Газпрома😁

📈Газпром +1.1%

По Газпрому сегодня максимально негативный фон, но акции всё равно растут. Видимо откат, акции падали 8 дней подряд 😐 Reuters сообщает, что вместо проекта «Сила Сибири-2», Китай решил отдать приоритет новому газопроводу из Туркмении. Я уже давно говорю, что Китай ищет выгоду для себя и не будет отстаивать наши интересы 🤷♂️

Кроме того, Bloomberg предупредил о возможности отрицательных цен на газ в Европе. Интересно, а за покупку Газпрома будут доплачивать в этом случае? 😁

📉Яндекс -1.1%

Зампред правления ВТБ охладил пыл инвесторов 👉 Переговоры по участию банка ВТБ в консорциуме по покупке доли в «Яндексе» находятся на самом начальном этапе

📉QIWI -2.2%

Газпром на плохом фоне растёт, а QIWI на плохом фоне падает. Компания хорошо отчиталась, но пока продлевает паузу в дивидендах из-за сохраняющихся проблем с финансовой инфраструктурой. Похоже сейчас акционеры не готовы к покупке акций без дивидендов 🤔

📈ФосАгро +0.7%

СД рекомендовал рекомендовал дивиденд в размере 264 руб. на акцию. Вот есть же нормальные компании на нашем рынке🤑

📈Noventiq +3.3%

31.05.2023 Noventiq объявит основные операционные показатели за 4кв и весь 2022 год🧐

📈НЛМК +0.9% 📈Северсталь +0.1% 📉ММК -0.3%

Reuters сообщает, что цены на сталь в Китае достигли трехлетнего минимума из-за проблем со спросом😳

📉ТГК-2 -4.3%

СД рекомендовал не выплачивать дивиденды за 2022 год😔

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/907165.php

{kind=link}

Forwarded from Mozgovik Research | Анализ акций

Подарки к лету от Mozgovik research! Только для самых быстрых

5 дней (до конца весны)

5 годовых пакетов аналитики

5% скидка

И нет мы не амбассадоры X5Group, хоть в 2022 эта инвест-идея принесла 100% за 4 месяца

Просто хотим, чтобы этим летом вы были спокойны за свой портфель, пока он под присмотром у аналитиков Mozgovik

Ссылка на товар со скидкой:

получить скидку

получить скидку

получить скидку

В наличии только 5 подписок. если вы перешли по ссылке, а товара нет в наличии, значит вы опоздали😞

У вас есть 5 дней, чтобы воспользоваться этой акцией и быть уверенным за ваши инвестиции!

5 дней (до конца весны)

5 годовых пакетов аналитики

5% скидка

И нет мы не амбассадоры X5Group, хоть в 2022 эта инвест-идея принесла 100% за 4 месяца

Просто хотим, чтобы этим летом вы были спокойны за свой портфель, пока он под присмотром у аналитиков Mozgovik

Ссылка на товар со скидкой:

получить скидку

получить скидку

получить скидку

В наличии только 5 подписок. если вы перешли по ссылке, а товара нет в наличии, значит вы опоздали😞

У вас есть 5 дней, чтобы воспользоваться этой акцией и быть уверенным за ваши инвестиции!