Прощай Т+2, привет Т+1 — Мосбиржа

Мосбиржа планирует перевести акции и валютные облигации на режим торгов t+1

Об этом сообщил председатель правления торговой площадки Юрий Денисов в ходе конференции «Российский фондовый рынок — 2023», организованной Национальной ассоциацией участников фондового рынка (НАУФОР).

Сейчас по этим инструментам установлен режим торгов t+2 — это означает, что поставка актива после его покупки происходит на второй рабочий день после дня покупки.

Это важно в ряде случаев, например, при покупке акций под дивиденды необходимо, чтобы бумага была поставлена до определенной даты. Иначе инвестор не попадет в реестр акционеров, которым полагаются дивиденды.

«После дискуссий, которые у нас были, мы пришли совместно с участниками рынка к тому, что, инструменты, которые у нас торговались t+2 — это акции и валютные облигации — есть смысл их передвинуть на t+1», — сказал Денисов.

По его словам, так будет удобнее для участников рынка с точки зрения финансирования, а также из-за того, что валютный и другие рынки торгуются также в режиме t+1.

«Глобальная тенденция показывает, что и другие рынки тоже переходят [на такой режим торгов]. Индия и Китай уже перешли. Развитые рынки в 2024 году тоже смотрят на то, что они будут переходить на этот подход», — отметил Денисов.

«Мне кажется, это хороший процесс. Но для этого необходимо, как всегда, действия всех участников рынка, подготовка», — подвел итог Денисов.

Пишите свое мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/903638.php

Автор: Олег Кузьмичев

Мосбиржа планирует перевести акции и валютные облигации на режим торгов t+1

Об этом сообщил председатель правления торговой площадки Юрий Денисов в ходе конференции «Российский фондовый рынок — 2023», организованной Национальной ассоциацией участников фондового рынка (НАУФОР).

Сейчас по этим инструментам установлен режим торгов t+2 — это означает, что поставка актива после его покупки происходит на второй рабочий день после дня покупки.

Это важно в ряде случаев, например, при покупке акций под дивиденды необходимо, чтобы бумага была поставлена до определенной даты. Иначе инвестор не попадет в реестр акционеров, которым полагаются дивиденды.

«После дискуссий, которые у нас были, мы пришли совместно с участниками рынка к тому, что, инструменты, которые у нас торговались t+2 — это акции и валютные облигации — есть смысл их передвинуть на t+1», — сказал Денисов.

По его словам, так будет удобнее для участников рынка с точки зрения финансирования, а также из-за того, что валютный и другие рынки торгуются также в режиме t+1.

«Глобальная тенденция показывает, что и другие рынки тоже переходят [на такой режим торгов]. Индия и Китай уже перешли. Развитые рынки в 2024 году тоже смотрят на то, что они будут переходить на этот подход», — отметил Денисов.

«Мне кажется, это хороший процесс. Но для этого необходимо, как всегда, действия всех участников рынка, подготовка», — подвел итог Денисов.

Пишите свое мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/903638.php

Автор: Олег Кузьмичев

{kind=link}

19 мая СД Сегежи должен решить выплачивать ли дивиденды. Про то, почему с т.зр. рынка вероятность этого крайне низка, думаю объяснять не надо: состояние отрасли и компании сейчас не лучшее — экспорт леса из РФ, как и в 22 г., в 1 кв. всё ещё на 21% ниже, чем в нормальном году, себестоимость растёт из-за инфляции и дефицита рабочей силы, цены на древесину в мире сильно упали.

По 4 кв. мы видимо убыток по чистой прибыли, да и компания выплатила уже 16,4 млрд. руб. дивидендов в 22 г., чем перевыполнила план до конца 23 г., который предполагал выплаты от 3 до 5.5 млрд. руб. в 21-23 гг. Но это все и так знают, и, судя по почти идентичной динамике акций компании и курса рубля, в цену это не закладывают.

Что пока неизвестно — это за сколько Сегежа продала европейские заводы по производству бумажных мешков. Шамолин заявляет, что «по рыночной цене».

Тогда можно прикинуть оценку двумя способами:

Минус дисконт за срочность и вынужденность сделки и возможно меньшую выгодность заводов из-за отсутствия дешёвого сырья процентов 30, итого имеем диапазон оценки от 2,3*0,7 до 4,2*0,7 = 1,6-2,9 млрд. руб. или 1,8-3,3% доходности по текущей капитализации. Это мало, но это только деньги от разовой сделки и хороший сигнал для рынка, который почти забыл про Сегежу.

Должен быть убыток из-за продажи этих активов ниже оценочной стоимости. Однако это всё равно принесёт пару млрд. руб. денег, которые являются разовой статьёй поступлений. Это первая часть аргумента.

Вторая часть аргумента состоит в том, что с т.зр. владельца Сегежи АФК Системы с дочек нужно получать дивиденды, чтобы финансировать как-то 35 млрд. расходов на проценты и управленческие расходы в год.

При этом при переговорах между Шамолиным и Системой может быть аргумент, что девальвация позволяет уже сейчас Сегеже иметь прибыль. Сам Шамолин говорил в конф-колле в конце марта, что производственные мощности загружены на 100%, стоимость морской логистики падает, на субсидии для покрытия расходов на транспортировку подписаться нужно было ещё в апреле-мае, так что видимо это уже сделано.

Финансировать новые проекты при этом можно проектным финансированием как это было сделано на Галиче и официально заявлялось для больших новых ЦБК. Т.е. внести свой вклад в доходы холдинга Сегеже по силам, учитывая улучшение обстановки, финансовую реализацию которой мы пока не видим, потому что у нас нет отчётности за 2 кв., а Шамолин и Система видят.

Вывод: дают ли эти аргументы 100% вероятность выплаты дивов Сегежой? Нет, конечно. Но это не нулевая вероятность и рынок похоже это не учитывает. СД по дивидендам 19 мая и отчёт 24 мая могут дать стимул к росту акций.

Автор: Ipsilon

#SGZH держим?

🔥— держим!

🐳— нет!

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Электроэнергетический рост🔥Акции и инвестиции

📈Магнит +2.2%

Компания готовится к запуску нового проекта под названием «Магнит маркет», где можно заказывать широкий спектр товаров для дома, дачи, косметики, бытовой техники, спортивных принадлежностей, мебели и многого другого🧐

📈Ленэнерго ап +4.3%

Отыгрывает вчерашнюю рекомендацию по дивидендам (18,83 руб. на акцию)🤑

📈МТС +2%

Вчера было СД, на котором рассматривали вопросы связанные с созывом и проведением ГОСА, участники рынка ждут рекомендации по дивидендам🤑

📈Мосэнерго +10.6%

Завтра состоится СД на котором рассмотрят вопросы связанные с созывом и проведением ГОСА, участники рынка ждут дивиденды🤑

📈ТГК-1 +6.4% 📈ОГК-2 +6%

Ситуация схожа с Мосэнерго, только СД пройдут 18.05.2023 и 22.05.2023🤑

📈ТРК +12.4%

СД рекомендовал 0,0352 рублей дивидендов. Див. доходность маленькая, а рост большой 🤔

📈ТГК-14 +40%

Явных новостей нет, видимо разгоняют🤷♂️ Вообще, весь рост электроэнергетики похож на разгон🤔

📈IMOEX +0.9%

ЦБ выступает за обязательное размещение на бирже части акций уходящих компаний при их выкупе у нерезидентов👏

Вот если бы размещали эти акции по цене выкупа, но это мечты конечно😁

📈Банк Санкт-Петербург +4.5%

Банк «Санкт-Петербург погасил 13 674 401 акций🧐

📉Алроса -0.5%

Сумма выплаты налогов от компании АЛРОСА в бюджет Якутии в 2023 году ожидается рекордной за всю историю. НДПИ составит до 28,7 млрд рублей — Министр финансов Республики.

Чем больше налогов, тем меньше дивидендов😔

📉СОЛЛЕРС -12.5%

Фиксация прибыли после разгона🤷♂️

📈СПБ Биржа +0.3%

В моменте котировки прибавили более 3.5%, но затем растеряли весь рост. СПБ биржа по итогам 2022 года получила чистую прибыль по МСФО в размере 1,926 млрд рублей против 187 млн рублей (рост в 10,3 раза) и скорректированной чистой прибыли 2,575 млрд рублей (снижение на 25,2%) в 2021 году🤔

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/903810.php

📈Магнит +2.2%

Компания готовится к запуску нового проекта под названием «Магнит маркет», где можно заказывать широкий спектр товаров для дома, дачи, косметики, бытовой техники, спортивных принадлежностей, мебели и многого другого🧐

📈Ленэнерго ап +4.3%

Отыгрывает вчерашнюю рекомендацию по дивидендам (18,83 руб. на акцию)🤑

📈МТС +2%

Вчера было СД, на котором рассматривали вопросы связанные с созывом и проведением ГОСА, участники рынка ждут рекомендации по дивидендам🤑

📈Мосэнерго +10.6%

Завтра состоится СД на котором рассмотрят вопросы связанные с созывом и проведением ГОСА, участники рынка ждут дивиденды🤑

📈ТГК-1 +6.4% 📈ОГК-2 +6%

Ситуация схожа с Мосэнерго, только СД пройдут 18.05.2023 и 22.05.2023🤑

📈ТРК +12.4%

СД рекомендовал 0,0352 рублей дивидендов. Див. доходность маленькая, а рост большой 🤔

📈ТГК-14 +40%

Явных новостей нет, видимо разгоняют🤷♂️ Вообще, весь рост электроэнергетики похож на разгон🤔

📈IMOEX +0.9%

ЦБ выступает за обязательное размещение на бирже части акций уходящих компаний при их выкупе у нерезидентов👏

Вот если бы размещали эти акции по цене выкупа, но это мечты конечно😁

📈Банк Санкт-Петербург +4.5%

Банк «Санкт-Петербург погасил 13 674 401 акций🧐

📉Алроса -0.5%

Сумма выплаты налогов от компании АЛРОСА в бюджет Якутии в 2023 году ожидается рекордной за всю историю. НДПИ составит до 28,7 млрд рублей — Министр финансов Республики.

Чем больше налогов, тем меньше дивидендов😔

📉СОЛЛЕРС -12.5%

Фиксация прибыли после разгона🤷♂️

📈СПБ Биржа +0.3%

В моменте котировки прибавили более 3.5%, но затем растеряли весь рост. СПБ биржа по итогам 2022 года получила чистую прибыль по МСФО в размере 1,926 млрд рублей против 187 млн рублей (рост в 10,3 раза) и скорректированной чистой прибыли 2,575 млрд рублей (снижение на 25,2%) в 2021 году🤔

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/903810.php

{kind=link}

VK Group (VKCO) - обзор операционных результатов за 1кв 2023г

• Капитализация: 114 млрд ₽ (505₽ / акция)

• Выручка ТТМ: 125,2 млрд ₽

• Опер. прибыль за 2022: 4,4 млрд ₽ (-9% г/г)

• Cкор. EBITDA за 2022: 20 млрд ₽ (+9% г/г)

• Чист. скор. убыток за 2022: -2,9 млрд р (против -15,3 млрд в 2021)

Выручка по сегментам в 1кв2023

— Соц. сети: 21,5 млрд (+46,7% г/г) / 79% выручки

— Образование: 3,4 млрд (+20,6% г/г) / 13% выручки

— Технологии для бизнеса: 1,1 млрд (+55,4% г/г) / 4% выручки

— Прочее (включая элиминацию):1,1 млрд / 4% выручки

Вместо ожидаемых результатов по МСФО компания представила сокращенную версию отчётности и операционные показатели сегментов.

По выручке бизнес прибавил+39,5% г/г и +13,7% кв/кв в основном за счет продолжения роста онлайн-рекламы(+67% г/г до 16,3 млрд). Аудитория основной площадки VK уже превышает 81,5 млн человек (MAU) с охватом в 86% интернет-аудитории. Дальнейшее продолжение роста по аудитории уже ограничено.

После ухода сервиса онлайн-знакомств Tinder из РФ, ВК собирается представить новое приложение «VK Знакомства». Этот рынок в РФ оценивается в примерно $70-75 млн или 5,4-5,8 млрд рублей. Даже если компания сможет занять долю рынка в 20-25% — это всего 1-1,3 млрд доп. выручки.

Компания получилальготный займ от государства в 60 млрд рублей под ставку полугодового купона в 3% годовых до погашения. Учитывая 48,7 млрд денежных средств на балансе и 43,7 млрд дебиторской задолженности на конец 2022г, это полностью закрывает все потребности VK по обслуживанию долга.

VK планирует построить 2 новых ЦОДа общей мощностью в 1200 серверных стоек. После введения ограничений на экспорт полупроводников в РФ цены на строительство ЦОДов выросли по разным оценкам в 2,5-3 раза. Не исключаю, что большая часть наших отечественных IT компаний также будет вынуждена инвестировать в дорогостоящую инфраструктуру.

Такое решение можно объяснить только наличием острой необходимости в расширении текущий инфраструктуры за любые деньги. Сейчас этот проект по предварительным оценкам потребует около 20-40 млрд рублей.

Вывод:

В целом, бизнес компании продолжает прирастать по выручке и пользователям, что конечно хорошо, но главный позитивный момент — это высокая поддержка на государственном уровне и наличие льгот. Уверен, что в том числе и благодаря этому, компания сможет в ближайшее время провести переезд в РФ.

Повода менять адекватную цену для компании пока не вижу. Сейчас это по-прежнему не большее 500 рублей за акцию.

Автор: TAUREN

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/903531.php

#VKCO держим?

🔥— держим!

🐳— неее

• Капитализация: 114 млрд ₽ (505₽ / акция)

• Выручка ТТМ: 125,2 млрд ₽

• Опер. прибыль за 2022: 4,4 млрд ₽ (-9% г/г)

• Cкор. EBITDA за 2022: 20 млрд ₽ (+9% г/г)

• Чист. скор. убыток за 2022: -2,9 млрд р (против -15,3 млрд в 2021)

Выручка по сегментам в 1кв2023

— Соц. сети: 21,5 млрд (+46,7% г/г) / 79% выручки

— Образование: 3,4 млрд (+20,6% г/г) / 13% выручки

— Технологии для бизнеса: 1,1 млрд (+55,4% г/г) / 4% выручки

— Прочее (включая элиминацию):1,1 млрд / 4% выручки

Вместо ожидаемых результатов по МСФО компания представила сокращенную версию отчётности и операционные показатели сегментов.

По выручке бизнес прибавил+39,5% г/г и +13,7% кв/кв в основном за счет продолжения роста онлайн-рекламы(+67% г/г до 16,3 млрд). Аудитория основной площадки VK уже превышает 81,5 млн человек (MAU) с охватом в 86% интернет-аудитории. Дальнейшее продолжение роста по аудитории уже ограничено.

После ухода сервиса онлайн-знакомств Tinder из РФ, ВК собирается представить новое приложение «VK Знакомства». Этот рынок в РФ оценивается в примерно $70-75 млн или 5,4-5,8 млрд рублей. Даже если компания сможет занять долю рынка в 20-25% — это всего 1-1,3 млрд доп. выручки.

Компания получилальготный займ от государства в 60 млрд рублей под ставку полугодового купона в 3% годовых до погашения. Учитывая 48,7 млрд денежных средств на балансе и 43,7 млрд дебиторской задолженности на конец 2022г, это полностью закрывает все потребности VK по обслуживанию долга.

VK планирует построить 2 новых ЦОДа общей мощностью в 1200 серверных стоек. После введения ограничений на экспорт полупроводников в РФ цены на строительство ЦОДов выросли по разным оценкам в 2,5-3 раза. Не исключаю, что большая часть наших отечественных IT компаний также будет вынуждена инвестировать в дорогостоящую инфраструктуру.

Такое решение можно объяснить только наличием острой необходимости в расширении текущий инфраструктуры за любые деньги. Сейчас этот проект по предварительным оценкам потребует около 20-40 млрд рублей.

Вывод:

В целом, бизнес компании продолжает прирастать по выручке и пользователям, что конечно хорошо, но главный позитивный момент — это высокая поддержка на государственном уровне и наличие льгот. Уверен, что в том числе и благодаря этому, компания сможет в ближайшее время провести переезд в РФ.

Повода менять адекватную цену для компании пока не вижу. Сейчас это по-прежнему не большее 500 рублей за акцию.

Автор: TAUREN

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/903531.php

#VKCO держим?

🔥— держим!

🐳— неее

{kind=link}

Итоги инвестирования за 3,5 года.

Я для себя решила, что как только мой третий счет уйдет из минуса, напишу пост по результатам.

И так, у мня три счета.

Первый открыт в декабре 2019, наполнен половиной пенсионных сбережений в феврале 2020. Весной 20го он падал на 20 процентов. За год был восстановлен и статистика счета показывала результат чуть лучше депозита.

Я решила, что уже умею:))) и что можно открыть еще один счет и внести на него еще одну часть пенсионных накоплений. В сентябре 20 года счет был открыт и за год показывал 20 годовых.

Из мониторинга экономической ситуации я сделала вывод, что рынок должен сильно упасть. И решила реализовать такой план:

• Продать трешку (я в ней прожила 46 лет) и купить однушку.

• Завести деньги на биржу, дождаться падения и купить дешево акции.

Сказано – сделано. К февралю 2022 года средства были на новом счете. В пятницу, 18 февраля, существенная часть денег была в акциях. Поддавшись импульсу, вечером, я продала все акции на этом счете. А на двух других нет. (Торговать надо по целям, а не по чувствам. Но вот в данном случае скажу большое спасибо интуиции).

С последним счетом было легко – он не складывался в два раза, как два других. Когда средства были разблокированы, я купила на большую часть облигации, на меньшую акции и несколько раз в месяц перекладываюсь.

Больше всего сложился самый первый счет. Я с ним уже намучалась в пандемию и решила, что не буду открывать терминал полгода. Чтобы не травмировать свою подвижную психику. В сентябре я на него зашла. Оставила Фосагро, продала металлистов и второй эшелон. И купила сбер и сбер ап. После этого счет довольно быстро вышел в плюс. Больше я на нем ничего не делаю и делать не собираюсь.

А вот с оставшимся история такая. Примерно 10 раз в месяц и провожу сделки. Изучаю мат часть, читаю блоги и телеграмм-каналы. И все, что узнала, пытаюсь отразить на этом счете. И вот сегодня он коснулся фин. результата «ноль». Удивило, что активные действия показали гораздо худший результат, чем пассивные.

Торгую без плечь, не шорчу. В настоящее время общий итог по всем трем счетам – 15,8 годовых за все время размещения.

Какова мораль сей басни?

Буду торговать дальше, проявляя осторожность.

Начинающие, сто раз подумайте, прежде чем ввязывать в историю под названием «биржа».

Немного соплей: рынок, как океан – приливы, отливы, шторма и штили. Неудачный момент входа может потопить и утлую шлюпку и огромный лайнер. И только довольный Нептун-кукловод будет протирать свой трезубец, снимая с него очередного хомячка.

Автор: lori

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/903642.php

Я для себя решила, что как только мой третий счет уйдет из минуса, напишу пост по результатам.

И так, у мня три счета.

Первый открыт в декабре 2019, наполнен половиной пенсионных сбережений в феврале 2020. Весной 20го он падал на 20 процентов. За год был восстановлен и статистика счета показывала результат чуть лучше депозита.

Я решила, что уже умею:))) и что можно открыть еще один счет и внести на него еще одну часть пенсионных накоплений. В сентябре 20 года счет был открыт и за год показывал 20 годовых.

Из мониторинга экономической ситуации я сделала вывод, что рынок должен сильно упасть. И решила реализовать такой план:

• Продать трешку (я в ней прожила 46 лет) и купить однушку.

• Завести деньги на биржу, дождаться падения и купить дешево акции.

Сказано – сделано. К февралю 2022 года средства были на новом счете. В пятницу, 18 февраля, существенная часть денег была в акциях. Поддавшись импульсу, вечером, я продала все акции на этом счете. А на двух других нет. (Торговать надо по целям, а не по чувствам. Но вот в данном случае скажу большое спасибо интуиции).

С последним счетом было легко – он не складывался в два раза, как два других. Когда средства были разблокированы, я купила на большую часть облигации, на меньшую акции и несколько раз в месяц перекладываюсь.

Больше всего сложился самый первый счет. Я с ним уже намучалась в пандемию и решила, что не буду открывать терминал полгода. Чтобы не травмировать свою подвижную психику. В сентябре я на него зашла. Оставила Фосагро, продала металлистов и второй эшелон. И купила сбер и сбер ап. После этого счет довольно быстро вышел в плюс. Больше я на нем ничего не делаю и делать не собираюсь.

А вот с оставшимся история такая. Примерно 10 раз в месяц и провожу сделки. Изучаю мат часть, читаю блоги и телеграмм-каналы. И все, что узнала, пытаюсь отразить на этом счете. И вот сегодня он коснулся фин. результата «ноль». Удивило, что активные действия показали гораздо худший результат, чем пассивные.

Торгую без плечь, не шорчу. В настоящее время общий итог по всем трем счетам – 15,8 годовых за все время размещения.

Какова мораль сей басни?

Буду торговать дальше, проявляя осторожность.

Начинающие, сто раз подумайте, прежде чем ввязывать в историю под названием «биржа».

Немного соплей: рынок, как океан – приливы, отливы, шторма и штили. Неудачный момент входа может потопить и утлую шлюпку и огромный лайнер. И только довольный Нептун-кукловод будет протирать свой трезубец, снимая с него очередного хомячка.

Автор: lori

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/903642.php

Эталон - домой в родные пенаты, за дивидендами?

Эталон — девелопер и застройщик, дочерняя компания АФК Системы, которая очень любит качать дивиденды. Но не может этого делать, т.к. с ГДРок это сделать невозможно — запрещает указ президента. Раньше дивиденды были жирные, если брать от текущей цены!

Множество российских компаний, которые ранее были представлены через кипрские холдинги — пытаются редомицилироваться в Россию, чтобы восстановить права акционеров. Кто-то идет через Казахстан, как Полиметалл, кто-то пытается вернуться в Россию (Русагро, Мать и Дитя, ЕМЦ, ВК и другие). Судя по всему, Эталон тоже встал в эту очередь

На этой неделе проскочило 2 интересные новости:

🔹Смена первичного листинга с Лондона на Московскую биржу — Группа «Эталон» объявляет о намерении получить статус первичного листинга на Московской бирже (явный шаг к редомициляции)

🔹ETALON GROUP PLC объявляет о решении сменить банк-депозитарий, управляющий программой Глобальных депозитарных расписок (далее «ГДР») Компании. В настоящее время оператором глобальных депозитарных расписок Группы «Эталон» является The Bank of New York Mellon, который предоставляет Компании депозитарные услуги в соответствии с депозитарным договором от 12 апреля 2021 года.

В качестве нового депозитария планируется назначить RCS Issuer Services S.AR.L. в срок, установленный действующим депозитарным договором — Источник. Это еще один шаг к редомициляции — переход из недружественного Bank of New York к RCS, куда идет большинство российских компаний, которые хотят вернуться в Россию.

Финансовые возможности платить дивиденды у Эталона есть.

На самом денег в компании гораздо больше — основные счета лежат на Эскроу, деньги будут освобождаться по мере ввода недвижимости. Чистая прибыль у Эталона за 22 год тоже рекордная.

Если выплатят 50% от прибыли за 22 год — это 17 рублей дивидендов на акцию. В целом для текущей цены хорошо и 25% от прибыли — 8,5 рублей тоже достойные дивиденды при текущей цене в 75 рублей.

Станет ли Эталон первой редомицилированной компанией в России? Что думаете?

https://smart-lab.ru/blog/904009.php

#ETLN

Эталон — девелопер и застройщик, дочерняя компания АФК Системы, которая очень любит качать дивиденды. Но не может этого делать, т.к. с ГДРок это сделать невозможно — запрещает указ президента. Раньше дивиденды были жирные, если брать от текущей цены!

Множество российских компаний, которые ранее были представлены через кипрские холдинги — пытаются редомицилироваться в Россию, чтобы восстановить права акционеров. Кто-то идет через Казахстан, как Полиметалл, кто-то пытается вернуться в Россию (Русагро, Мать и Дитя, ЕМЦ, ВК и другие). Судя по всему, Эталон тоже встал в эту очередь

На этой неделе проскочило 2 интересные новости:

🔹Смена первичного листинга с Лондона на Московскую биржу — Группа «Эталон» объявляет о намерении получить статус первичного листинга на Московской бирже (явный шаг к редомициляции)

🔹ETALON GROUP PLC объявляет о решении сменить банк-депозитарий, управляющий программой Глобальных депозитарных расписок (далее «ГДР») Компании. В настоящее время оператором глобальных депозитарных расписок Группы «Эталон» является The Bank of New York Mellon, который предоставляет Компании депозитарные услуги в соответствии с депозитарным договором от 12 апреля 2021 года.

В качестве нового депозитария планируется назначить RCS Issuer Services S.AR.L. в срок, установленный действующим депозитарным договором — Источник. Это еще один шаг к редомициляции — переход из недружественного Bank of New York к RCS, куда идет большинство российских компаний, которые хотят вернуться в Россию.

Финансовые возможности платить дивиденды у Эталона есть.

На самом денег в компании гораздо больше — основные счета лежат на Эскроу, деньги будут освобождаться по мере ввода недвижимости. Чистая прибыль у Эталона за 22 год тоже рекордная.

Если выплатят 50% от прибыли за 22 год — это 17 рублей дивидендов на акцию. В целом для текущей цены хорошо и 25% от прибыли — 8,5 рублей тоже достойные дивиденды при текущей цене в 75 рублей.

Станет ли Эталон первой редомицилированной компанией в России? Что думаете?

https://smart-lab.ru/blog/904009.php

#ETLN

{kind=link}

Что если собрать аналог портфеля Уоррена Баффета, но с российскими компаниями!

Вышла новость, что холдинг Уоррена Баффета Berkshire Hathaway недавно провел ребалансировку своих активов и вышел из банка Bank of New York, переложив $1 млрд в другой банк — Capital One.

Баффет перераспределяет инвестиции на фоне кризиса и банкротства нескольких американских банков, это понятно, но я подумал, а что если собрать портфель, похожий по составу на портфель Баффета, только из наших, российских компаний. Как бы он выглядел?

Баффет знаменит тем, что смог обогнать по доходности индекс SnP500. Его среднегодовая доходность с 1965 года составляет 20%, тогда как у индекса SnP500 «всего» около 10%.

Но есть нюанс — по настоящему высокую доходность портфель Баффета показывал первые 30 лет, далее, начиная с 2000х годов, Баффет даёт примерно ту же прибыль, что и SnP500.

Если посмотреть на этот график, то успехи Баффета за последние 20 лет не такие уж фантастические

👉График

Таким образом, деятельность Баффета можно разделить на 2 этапа. В начале он действительно был успешным инвестором и не зря заслужил прозвище «Оракул из Омахи». Но на втором этапе своей инвестиционной деятельности он больше занимался самопиаром за счёт былых заслуг, практически вводя инвесторов в заблуждение, обещая прибыли, намного выше рынка.

Я ни в коем случаи не умоляю талант Баффета, как величайшего инвестора современности. И мне очень интересна его деятельность и состав его инвестиционного портфеля.

У него в портфеле около 40 компаний (прям как в индексе МосБиржи), состав периодически меняется, но на сегодня наибольшую долю в 82.5% от всего портфеля занимают эти 10 эмитентов

Баффета нельзя назвать приверженцем диверсификации, потому что почти половину от всего портфеля (46.4%) занимает компания Apple.

Мне стало интересно, а какие российские компании являются близкими аналогами этой десятки из портфеля Баффета и получилась такая подборка.

Конечно, каждый может подобрать свои аналоги компаниям США на российском рынке, но сложно найти близкую компания для замены Apple.

Мне кажется, что Яндекс подходит на эту роль. С другой стороны, СБЕР уже не просто банк-это и ИТ компания, поэтому СБЕР с натяжкой можно так же назвать аналогом Apple.

Не знаю, как такой портфель из российских компаний показал бы себя в долгосроке. Но если брать Яндекс, как аналог Apple, то график котировок у него не такое красивый, по сравнению с котировками «яблочной» компании.

👉График

В итоге, собрал информацию по доходности портфелей за последние 5 лет из десяти компаний портфеля Баффета и из 10 наших компаний. Получился такой результат:

👉Результат

Да, наш портфель проигрывает американскому. Но, справедливости ради, надо учесть общее падение российского фондового рынка перед началом СВО почти на 48% и 11 пакетов жёстких санкций, наложенных на нашу экономику. Даже не смотря на такое давления, наш портфель показывает неплохой результат и среднегодовую прибыль за 5 лет больше 20% годовых!

Вот такое получилось у меня небольшое исследование. Как бы там ни было, пока иностранные акции под запретом и являются «токсичными» активами, остаётся инвестировать в наш российский фондовый рынок. Получить прибыль, как вы видите, можно и здесь!

Автор: Евгений

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/903917.php

Вышла новость, что холдинг Уоррена Баффета Berkshire Hathaway недавно провел ребалансировку своих активов и вышел из банка Bank of New York, переложив $1 млрд в другой банк — Capital One.

Баффет перераспределяет инвестиции на фоне кризиса и банкротства нескольких американских банков, это понятно, но я подумал, а что если собрать портфель, похожий по составу на портфель Баффета, только из наших, российских компаний. Как бы он выглядел?

Баффет знаменит тем, что смог обогнать по доходности индекс SnP500. Его среднегодовая доходность с 1965 года составляет 20%, тогда как у индекса SnP500 «всего» около 10%.

Но есть нюанс — по настоящему высокую доходность портфель Баффета показывал первые 30 лет, далее, начиная с 2000х годов, Баффет даёт примерно ту же прибыль, что и SnP500.

Если посмотреть на этот график, то успехи Баффета за последние 20 лет не такие уж фантастические

👉График

Таким образом, деятельность Баффета можно разделить на 2 этапа. В начале он действительно был успешным инвестором и не зря заслужил прозвище «Оракул из Омахи». Но на втором этапе своей инвестиционной деятельности он больше занимался самопиаром за счёт былых заслуг, практически вводя инвесторов в заблуждение, обещая прибыли, намного выше рынка.

Я ни в коем случаи не умоляю талант Баффета, как величайшего инвестора современности. И мне очень интересна его деятельность и состав его инвестиционного портфеля.

У него в портфеле около 40 компаний (прям как в индексе МосБиржи), состав периодически меняется, но на сегодня наибольшую долю в 82.5% от всего портфеля занимают эти 10 эмитентов

Баффета нельзя назвать приверженцем диверсификации, потому что почти половину от всего портфеля (46.4%) занимает компания Apple.

Мне стало интересно, а какие российские компании являются близкими аналогами этой десятки из портфеля Баффета и получилась такая подборка.

Конечно, каждый может подобрать свои аналоги компаниям США на российском рынке, но сложно найти близкую компания для замены Apple.

Мне кажется, что Яндекс подходит на эту роль. С другой стороны, СБЕР уже не просто банк-это и ИТ компания, поэтому СБЕР с натяжкой можно так же назвать аналогом Apple.

Не знаю, как такой портфель из российских компаний показал бы себя в долгосроке. Но если брать Яндекс, как аналог Apple, то график котировок у него не такое красивый, по сравнению с котировками «яблочной» компании.

👉График

В итоге, собрал информацию по доходности портфелей за последние 5 лет из десяти компаний портфеля Баффета и из 10 наших компаний. Получился такой результат:

👉Результат

Да, наш портфель проигрывает американскому. Но, справедливости ради, надо учесть общее падение российского фондового рынка перед началом СВО почти на 48% и 11 пакетов жёстких санкций, наложенных на нашу экономику. Даже не смотря на такое давления, наш портфель показывает неплохой результат и среднегодовую прибыль за 5 лет больше 20% годовых!

Вот такое получилось у меня небольшое исследование. Как бы там ни было, пока иностранные акции под запретом и являются «токсичными» активами, остаётся инвестировать в наш российский фондовый рынок. Получить прибыль, как вы видите, можно и здесь!

Автор: Евгений

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/903917.php

{kind=link}

Forwarded from Smart-Lab Conf 2024

Иногда для полного счастья не хватает всего чуть-чуть..

Мы на Смартлабе бьёмся за счастье частных инвесторов и трейдеров, потому стараемся позвать на конференцию самых интересных спикеров, всех брокеров, через которых вы инвестируете, и максимально возможное число эмитентов Мосбиржи.

До SMART-LAB CONF 24 июня в Санкт-Петербурге остаётся чуть больше месяца, и состав выступающих компаний-партнёров уже почти целиком сформирован.

Но как и всегда, интрига сохраняется до самого конца.

Вдруг Уоррену надоесть сидеть в Омахе ?

Или Илон после неудачного запуска Starship решить узнать секрет, как ракеты каждый день курсируют между Эрмитажем и Петергофом и не ломаются?

Ждём гостей из Сегежи и Магнитогорска, надеемся на OZON и ИСКЧ.

А кого на конференции рассчитываете встретить Вы ?

https://conf.smart-lab.ru/

Мы на Смартлабе бьёмся за счастье частных инвесторов и трейдеров, потому стараемся позвать на конференцию самых интересных спикеров, всех брокеров, через которых вы инвестируете, и максимально возможное число эмитентов Мосбиржи.

До SMART-LAB CONF 24 июня в Санкт-Петербурге остаётся чуть больше месяца, и состав выступающих компаний-партнёров уже почти целиком сформирован.

Но как и всегда, интрига сохраняется до самого конца.

Вдруг Уоррену надоесть сидеть в Омахе ?

Или Илон после неудачного запуска Starship решить узнать секрет, как ракеты каждый день курсируют между Эрмитажем и Петергофом и не ломаются?

Ждём гостей из Сегежи и Магнитогорска, надеемся на OZON и ИСКЧ.

А кого на конференции рассчитываете встретить Вы ?

https://conf.smart-lab.ru/

Forwarded from Mozgovik Research | Анализ акций

На чём растет Мосэнерго!? Небольшой комментарий.

С момента написания моего последнего поста о компании (11 мая), где я говорил о практически достижении цены акций моего таргета в 2,48 рублей за акцию, но Мосэнерго прибавил за эти несколько дней +25%!!!

Почему такой резкий и неожиданный рост?

Видимо, заседание Совета директоров, которое проходит сегодня 17 мая 2023г. вселяет в инвесторов веру в высокие дивиденды за 2022г., только вот в чем штука — нигде не сообщалось, что сегодня принимается решение о рекомендациях дивидендов!

Конечно, то что у компании нет заемных средств — это отлично, но все свои свободные денежные средства они отправляют в Газпром в виде займов, которых сейчас примерно 60 млрд.руб. — может быть эта политика прекращается и Газпром постепенно вернет эти займы?

Стоит ли сейчас покупать акции? Я бы точно не стал, цена практически на пиках за 10 лет, конечно, если решат выплатить 70% от чистой прибыли по РСБУ за 2022г., то дивиденд составит 0,365 рублей на акцию и дивидендная доходность по текущим будет 14,5%. Но это лишь догадки!

Слишком много вопросов и слишком мало ответов (как и финансовых отчетов от компании, которых уже больше года нет)!

$MSNG

Читать далее:💎https://smart-lab.ru/company/mozgovik/blog/904069.php

С момента написания моего последнего поста о компании (11 мая), где я говорил о практически достижении цены акций моего таргета в 2,48 рублей за акцию, но Мосэнерго прибавил за эти несколько дней +25%!!!

Почему такой резкий и неожиданный рост?

Видимо, заседание Совета директоров, которое проходит сегодня 17 мая 2023г. вселяет в инвесторов веру в высокие дивиденды за 2022г., только вот в чем штука — нигде не сообщалось, что сегодня принимается решение о рекомендациях дивидендов!

Конечно, то что у компании нет заемных средств — это отлично, но все свои свободные денежные средства они отправляют в Газпром в виде займов, которых сейчас примерно 60 млрд.руб. — может быть эта политика прекращается и Газпром постепенно вернет эти займы?

Стоит ли сейчас покупать акции? Я бы точно не стал, цена практически на пиках за 10 лет, конечно, если решат выплатить 70% от чистой прибыли по РСБУ за 2022г., то дивиденд составит 0,365 рублей на акцию и дивидендная доходность по текущим будет 14,5%. Но это лишь догадки!

Слишком много вопросов и слишком мало ответов (как и финансовых отчетов от компании, которых уже больше года нет)!

$MSNG

Читать далее:💎https://smart-lab.ru/company/mozgovik/blog/904069.php

{kind=link}

Качели-карусели🔥Акции и инвестиции

📈Ростелеком +3%

В лидерах роста, участники рынка ждут дивиденды. БКС МИ добавила Ростелеком в список фаворитов среди акций РФ💪

📉USDRUB -0.7%

Доллар скачет туда-сюда, в начале дня был рост на 0.8%, а затем спад на 0.7%. За последние 5 дней доллар прибавил более 6% и практически полностью отыграл падение конца апреля. В телеграм канал пишут, что рост окончен, а те кто купил на коррекции фиксируют прибыль🤷♂️

📉Мосэнерго -7.4%

История с «инсайдерскими» покупками под мега дивиденды закончилась. Я вас вчера предупреждал, что весь рост электроэнергетики похож на разгон😉 ТГК-1 и ОГК-2 тоже падают.

📈Россети +4.2% 📈ВТБ +4.1%

В лидерах роста без явных новостей. Есть ощущение, что те кто продают Мосэнерго и др., покупают Россети и ВТБ🤔

📈Эталон +7%

Продолжает рост на редомициляции и ожиданиях дивидендов🤑

📈НЛМК +0.0% 📉Северсталь -0.2% 📉ММК -1.1%

Мантуров заявил, что загрузка металлургических мощностей в РФ близка к 100%.

Новость хорошая, но металлурги не реагируют🤔

📈Softline +3.1%

Softline отменил решение единственного акционера об увеличении уставного капитала путем размещения дополнительных акций. СД 19.05.2023 даст рекомендацию по дивидендам🧐

📉Алроса -0.1%

Глава «Алросы» сообщил, что российские алмазы не удастся вытеснить с мирового рынка, а новое повышение НДПИ для «Алросы» не обсуждается. Кроме того, Алроса готова продать свою долю в СП с Evraz российским или иностранным инвесторам. На этом фоне котировки росли на 1.5%, но затем растеряли весь рост🤔

📈KZOS +3.3%

СД 23.05.2023 решит по дивидендам🤑

📉СПБ Биржа -0.4%

Обещает создать безопасную цепочку хранения бумаг Гонконга до конца года, но участники рынка относятся настороженно🤔

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/904173.php

📈Ростелеком +3%

В лидерах роста, участники рынка ждут дивиденды. БКС МИ добавила Ростелеком в список фаворитов среди акций РФ💪

📉USDRUB -0.7%

Доллар скачет туда-сюда, в начале дня был рост на 0.8%, а затем спад на 0.7%. За последние 5 дней доллар прибавил более 6% и практически полностью отыграл падение конца апреля. В телеграм канал пишут, что рост окончен, а те кто купил на коррекции фиксируют прибыль🤷♂️

📉Мосэнерго -7.4%

История с «инсайдерскими» покупками под мега дивиденды закончилась. Я вас вчера предупреждал, что весь рост электроэнергетики похож на разгон😉 ТГК-1 и ОГК-2 тоже падают.

📈Россети +4.2% 📈ВТБ +4.1%

В лидерах роста без явных новостей. Есть ощущение, что те кто продают Мосэнерго и др., покупают Россети и ВТБ🤔

📈Эталон +7%

Продолжает рост на редомициляции и ожиданиях дивидендов🤑

📈НЛМК +0.0% 📉Северсталь -0.2% 📉ММК -1.1%

Мантуров заявил, что загрузка металлургических мощностей в РФ близка к 100%.

Новость хорошая, но металлурги не реагируют🤔

📈Softline +3.1%

Softline отменил решение единственного акционера об увеличении уставного капитала путем размещения дополнительных акций. СД 19.05.2023 даст рекомендацию по дивидендам🧐

📉Алроса -0.1%

Глава «Алросы» сообщил, что российские алмазы не удастся вытеснить с мирового рынка, а новое повышение НДПИ для «Алросы» не обсуждается. Кроме того, Алроса готова продать свою долю в СП с Evraz российским или иностранным инвесторам. На этом фоне котировки росли на 1.5%, но затем растеряли весь рост🤔

📈KZOS +3.3%

СД 23.05.2023 решит по дивидендам🤑

📉СПБ Биржа -0.4%

Обещает создать безопасную цепочку хранения бумаг Гонконга до конца года, но участники рынка относятся настороженно🤔

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/904173.php

{kind=link}

Санкт-Петербургская биржа (SPBE) - обзор финансовых результатов компании за 2022г

◽️ Капитализация: 20,7 млрд ₽ (156₽ / акция)

• Операционные доходы 2022: 7,7 млрд ₽ (+1,8% г/г)

• Cкор. EBITDA за 2022: 2,9 млрд ₽ (-14,4% г/г)

• Скор. чистая прибыль за 2022: 1,9 млрд ₽ (-25,2% г/г)

• P/E ТТМ: 10,9

• P/E fwd 2023: 40

• P/B:1

Объём торгов по иностранным ценным бумагам за 2022г сократился на 69% г/г до $122,2 млрд. По комиссионным доходом у компании также наблюдается просадка в 57,8% г/г до 2,5 млрд рублей. С начала 2023г никакого восстановления по-прежнему не наблюдается: за апрель 2023г объём торгов составила всего $2,5 млрд (-72% г/г).

Во 2П2023г ожидается расширение списка эмитентов из Китая, но лично я сомневаюсь, что теперь акции Гонконгской биржи будут пользоваться какой-то особой популярностью среди частных инвесторов после недавних блокировок.

Собственный капитал компании за 2022г вырос на 10,6% до 20 млрд рублей. Объём денежных средств на балансе упал до 13,4 млрд, что всё ещё достаточно много (65% от текущей капитализации).

Благодаря высоким % ставкам в РФ, СПБ Биржа смогла получить огромный процентный доход в 3,7 млрд р от размещения денежных средств (рост в 6,8 раз г/г). Именно это и обеспечило компании чистую прибыль в 1,9 млрд рублей.

Это разовое явление, которое при текущих % ставках будет невозможно. За 2023г я бы не ожидал процентный доход выше 1,5 млрд рублей.

Вывод

В 2023г мы скорее всего получим дальнейшие снижение комиссионного дохода г/г, который будет сокращаться вместе с оборотом иностранных акций. Кроме того, на фоне нормализации % ставок в РФ, у компании упадёт и процентный доход. Таким образом, чистая прибыль в 2023г вряд ли будет превышать 500 млн рублей. Возможно даже мы увидим убыток.

Пока нет перспектив восстановления объема торгов иностранными бумагами и финансовое положение у компании далеко не лучшее. Единственные плюсы — это очень низкая оценка по p/b для комиссионного бизнеса и денежная позиция, поэтому рисков того, что бизнес полностью умрет мало.

Автор TAUREN

#SPBE держим?

🔥— конечно!

🐳— конечно нет!

◽️ Капитализация: 20,7 млрд ₽ (156₽ / акция)

• Операционные доходы 2022: 7,7 млрд ₽ (+1,8% г/г)

• Cкор. EBITDA за 2022: 2,9 млрд ₽ (-14,4% г/г)

• Скор. чистая прибыль за 2022: 1,9 млрд ₽ (-25,2% г/г)

• P/E ТТМ: 10,9

• P/E fwd 2023: 40

• P/B:1

Объём торгов по иностранным ценным бумагам за 2022г сократился на 69% г/г до $122,2 млрд. По комиссионным доходом у компании также наблюдается просадка в 57,8% г/г до 2,5 млрд рублей. С начала 2023г никакого восстановления по-прежнему не наблюдается: за апрель 2023г объём торгов составила всего $2,5 млрд (-72% г/г).

Во 2П2023г ожидается расширение списка эмитентов из Китая, но лично я сомневаюсь, что теперь акции Гонконгской биржи будут пользоваться какой-то особой популярностью среди частных инвесторов после недавних блокировок.

Собственный капитал компании за 2022г вырос на 10,6% до 20 млрд рублей. Объём денежных средств на балансе упал до 13,4 млрд, что всё ещё достаточно много (65% от текущей капитализации).

Благодаря высоким % ставкам в РФ, СПБ Биржа смогла получить огромный процентный доход в 3,7 млрд р от размещения денежных средств (рост в 6,8 раз г/г). Именно это и обеспечило компании чистую прибыль в 1,9 млрд рублей.

Это разовое явление, которое при текущих % ставках будет невозможно. За 2023г я бы не ожидал процентный доход выше 1,5 млрд рублей.

Вывод

В 2023г мы скорее всего получим дальнейшие снижение комиссионного дохода г/г, который будет сокращаться вместе с оборотом иностранных акций. Кроме того, на фоне нормализации % ставок в РФ, у компании упадёт и процентный доход. Таким образом, чистая прибыль в 2023г вряд ли будет превышать 500 млн рублей. Возможно даже мы увидим убыток.

Пока нет перспектив восстановления объема торгов иностранными бумагами и финансовое положение у компании далеко не лучшее. Единственные плюсы — это очень низкая оценка по p/b для комиссионного бизнеса и денежная позиция, поэтому рисков того, что бизнес полностью умрет мало.

Автор TAUREN

#SPBE держим?

🔥— конечно!

🐳— конечно нет!

{kind=link}

ВТБ нарезает прибыль тесаком

Хитрый ВТБ задумал отомстить акционерам. Осталось выяснить как. Обычно акции ВТБ приучают своих акционеров к своему обычному состоянию — падению. А тут раз, и всё в точности да наоборот.

Красивый фрактальный рост с марта 2023 года. В итоге меньше чем за месяц +40% как с куста. Но только те, кто зашёл 19 марта вечером под закрытие.

Сегодня (17.05) купить акции ВТБ хотели многие, некоторые пролезали без очереди, что в итоге привело к не хорошим оборотам.

Но ведь просто так нельзя людям доставить счастье. Вначале нужно после IPO всех миноритарных акционеров накуканить. Причём делать это регулярно, как ежегодный праздник. Можно даже ввести плавающий праздничный день — День ВТБ.

И обязательно мемориальную доску или вообще памятник павшим в боях при взятии длинной позиции акций ВТБ. Таких героев было не мало. Со своего максимума цена акций ВТБ упала на 86%. Но зато оцените последние объёмы торгов.

Такого ещё не было. А тарят то, похоже, не просто так. Убыточный ВТБ внезапно сумел заработать Чистую прибыль в 1 квартале 2023 года. По кварталам вообще шикарно.

Получается, ВТБ может за 2023 год заработать вообще рекордную Чистую прибыль. если конечно не решить опять одурачить акционеров.

В феврале 2022 года Костин говорил, что выше показателей Чистой прибыли 2021 года ВТБ не прыгнет в этом году, но оказывается, что только в 1 квартал было заработано примерно 45% от Чистой прибыли 2021 года.

Ещё эти постоянный подпитываемые позитив новости. Где, например, сегодня в Иране ВТб открыл представительство.

Что теперь делать? Покупать когда котировки ВТБ вернутся к средней или ВТБ — это фу? Пишите в комментарии: https://smart-lab.ru/blog/904182.php

Автор: Виктор Петров

Держим #VTBR ?

👍— даааа!

🤣— нееет!

Хитрый ВТБ задумал отомстить акционерам. Осталось выяснить как. Обычно акции ВТБ приучают своих акционеров к своему обычному состоянию — падению. А тут раз, и всё в точности да наоборот.

Красивый фрактальный рост с марта 2023 года. В итоге меньше чем за месяц +40% как с куста. Но только те, кто зашёл 19 марта вечером под закрытие.

Сегодня (17.05) купить акции ВТБ хотели многие, некоторые пролезали без очереди, что в итоге привело к не хорошим оборотам.

Но ведь просто так нельзя людям доставить счастье. Вначале нужно после IPO всех миноритарных акционеров накуканить. Причём делать это регулярно, как ежегодный праздник. Можно даже ввести плавающий праздничный день — День ВТБ.

И обязательно мемориальную доску или вообще памятник павшим в боях при взятии длинной позиции акций ВТБ. Таких героев было не мало. Со своего максимума цена акций ВТБ упала на 86%. Но зато оцените последние объёмы торгов.

Такого ещё не было. А тарят то, похоже, не просто так. Убыточный ВТБ внезапно сумел заработать Чистую прибыль в 1 квартале 2023 года. По кварталам вообще шикарно.

Получается, ВТБ может за 2023 год заработать вообще рекордную Чистую прибыль. если конечно не решить опять одурачить акционеров.

В феврале 2022 года Костин говорил, что выше показателей Чистой прибыли 2021 года ВТБ не прыгнет в этом году, но оказывается, что только в 1 квартал было заработано примерно 45% от Чистой прибыли 2021 года.

Ещё эти постоянный подпитываемые позитив новости. Где, например, сегодня в Иране ВТб открыл представительство.

Что теперь делать? Покупать когда котировки ВТБ вернутся к средней или ВТБ — это фу? Пишите в комментарии: https://smart-lab.ru/blog/904182.php

Автор: Виктор Петров

Держим #VTBR ?

👍— даааа!

🤣— нееет!

{kind=link}

Обзор Народного публичного портфеля. Май 2023.

Доля энергетического сектора превысила 90%. В этом месяце в портфель отправился Лукойл #LKOH. В голосовании компания набрала 45% — самый сильный результат за все время на данный момент. Второе место с 21% набрало бывшее яйцо, а теперь квадратик — МТС #MTSS.

⛽️ О компании

Лукойл — одна из крупнейших нефтегазовых компаний в мире, на ее долю приходится 2% мировой добычи нефти 1% доказанных запасов углеводородов. Немного цифр: 5 309 АЗС и 132 нефтебазы в 18 странах мира. В 2022 году компания осуществила несколько крупных сделок по приобретению российских активов Shell — 411 АЗС. Одна из самых популярных бумаг на российском фондовом рынке.

🔴 Что с дивидендами?

А с дивидендами тут все очень хорошо. Компания по праву заслуживает носить имя дивидендного аристократа. Компания платит 2 раза в год.Прогнозируемые дивиденды в 2023 году могут составить около 899 рублей на акцию, что при текущей цене, дает дивидендную доходность 17,7% годовых. Впечатляет? Конечно! Ближайшие дивиденды: 438 руб, дивидендная доходность составит 8,63%.Приобрел 1 акцию по цене 5 068 рублей.

🔴 Что с портфелем?

Стоимость (руб) — 19 500 ➡️ 20 752

🔴 Компании (%)

• Алроса (3,26)

• Газпром (25,49)

• Лукойл (24,58)

• Новатэк (6,23)

• Северсталь (4,85 )

• Татнефть (35,54)

🔴 Отрасли (%)

• Энергетика (91,85)

• Сырьевая промышленность (8,12)

Ну что, портфель постепенно начинает приобретать какие никакие формы, заметен очевидный перекос в сторону энергетической, а точнее нефтегазовой отрасли, ну а как не им, ресурсным компаниям, обогащать экономику нашей страны и портфели частных инвесторов.

В ближайшее время ждем совет директоров Газпрома, на котором также обсудят вопрос о дивидендах. Совсем скоро поступят дивиденды от Новатэка, а там не за горами и выплаты от Лукойла и Татнефти.

Помните, что регулярные инвестиции в хорошие ценные бумаги (не путать со спекуляциями), терпение, время и сложный процент творят чудеса!

Автор: Евгений Амозов

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/904371.php

Доля энергетического сектора превысила 90%. В этом месяце в портфель отправился Лукойл #LKOH. В голосовании компания набрала 45% — самый сильный результат за все время на данный момент. Второе место с 21% набрало бывшее яйцо, а теперь квадратик — МТС #MTSS.

Лукойл — одна из крупнейших нефтегазовых компаний в мире, на ее долю приходится 2% мировой добычи нефти 1% доказанных запасов углеводородов. Немного цифр: 5 309 АЗС и 132 нефтебазы в 18 странах мира. В 2022 году компания осуществила несколько крупных сделок по приобретению российских активов Shell — 411 АЗС. Одна из самых популярных бумаг на российском фондовом рынке.

А с дивидендами тут все очень хорошо. Компания по праву заслуживает носить имя дивидендного аристократа. Компания платит 2 раза в год.Прогнозируемые дивиденды в 2023 году могут составить около 899 рублей на акцию, что при текущей цене, дает дивидендную доходность 17,7% годовых. Впечатляет? Конечно! Ближайшие дивиденды: 438 руб, дивидендная доходность составит 8,63%.Приобрел 1 акцию по цене 5 068 рублей.

Стоимость (руб) — 19 500 ➡️ 20 752

• Алроса (3,26)

• Газпром (25,49)

• Лукойл (24,58)

• Новатэк (6,23)

• Северсталь (4,85 )

• Татнефть (35,54)

• Энергетика (91,85)

• Сырьевая промышленность (8,12)

Ну что, портфель постепенно начинает приобретать какие никакие формы, заметен очевидный перекос в сторону энергетической, а точнее нефтегазовой отрасли, ну а как не им, ресурсным компаниям, обогащать экономику нашей страны и портфели частных инвесторов.

В ближайшее время ждем совет директоров Газпрома, на котором также обсудят вопрос о дивидендах. Совсем скоро поступят дивиденды от Новатэка, а там не за горами и выплаты от Лукойла и Татнефти.

Помните, что регулярные инвестиции в хорошие ценные бумаги (не путать со спекуляциями), терпение, время и сложный процент творят чудеса!

Автор: Евгений Амозов

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/904371.php

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Forwarded from СМАРТЛАБ НОВОСТИ

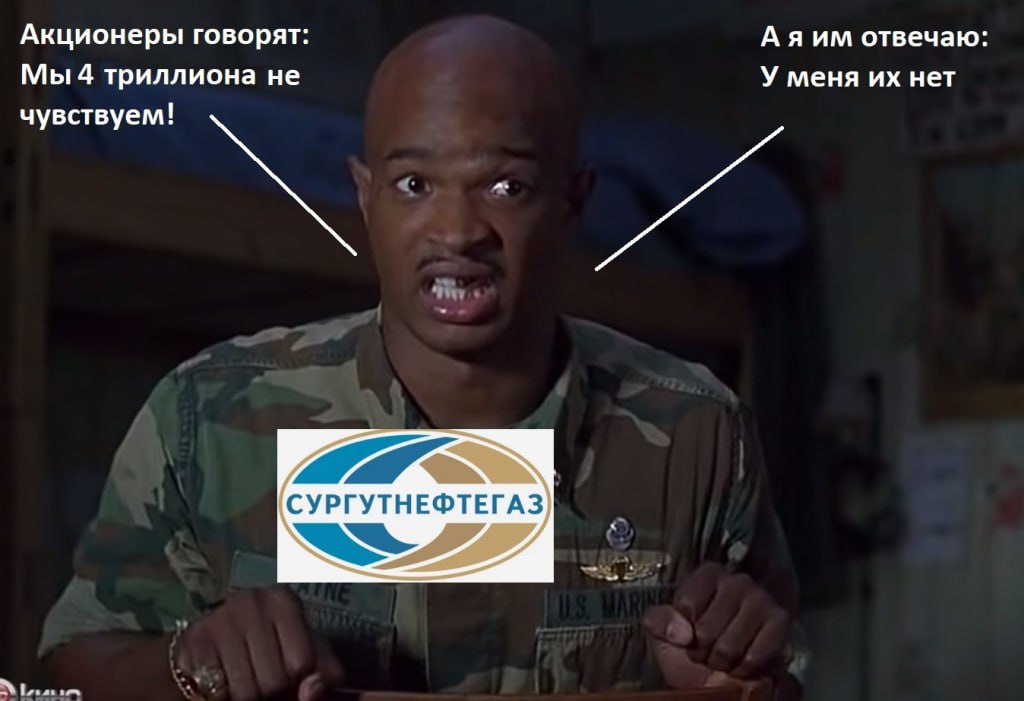

📉Сургутнефтегаз ап снижается более чем на 12%, СД рекомендовал 0.8 руб. дивидендов на обыкновенную и привилегированную акцию.

Читать далее

👉 https://smartlab.news/i/81678

Читать далее

👉 https://smartlab.news/i/81678

{kind=link}

Forwarded from Mozgovik Research | Анализ акций

Сургутпреф не выполнил дивидендную политику или замутил списания в 2022 году?

Сургут уравнял див по префу и обычке, правда приравнял див к обычке (рекомендация всего 80 копеек на 1 акцию). Странная тема, по див политике от прибыли должно быть рубля 3 за 22 год (опер прибыль 400 млрд руб, проценты 120 млр друб, минус 200 млрд руб переоценка кубышки вниз).

Тут 2 варианта:

— получили убыток по РСБУ из-за списаний/переоценки, возможно что-то связано с кубышкой? Может держали доллары на ВТБ, Сбере и они зависли в Лондоне?

— просто решили подкопить кэш и нарушить устав (маловероятно).

Вопросов больше чем ответов. Если сильно прольют — готов купить префы, в «регулярный» кидос не верю, все таки акционеры — работники.

Обсуждение тут (пост открытый) - https://smart-lab.ru/company/mozgovik/blog/904447.php

$SNGS

Сургут уравнял див по префу и обычке, правда приравнял див к обычке (рекомендация всего 80 копеек на 1 акцию). Странная тема, по див политике от прибыли должно быть рубля 3 за 22 год (опер прибыль 400 млрд руб, проценты 120 млр друб, минус 200 млрд руб переоценка кубышки вниз).

Тут 2 варианта:

— получили убыток по РСБУ из-за списаний/переоценки, возможно что-то связано с кубышкой? Может держали доллары на ВТБ, Сбере и они зависли в Лондоне?

— просто решили подкопить кэш и нарушить устав (маловероятно).

Вопросов больше чем ответов. Если сильно прольют — готов купить префы, в «регулярный» кидос не верю, все таки акционеры — работники.

Обсуждение тут (пост открытый) - https://smart-lab.ru/company/mozgovik/blog/904447.php

$SNGS

{kind=link}

Мутные камни

Алроса остается очень закрытой на информацию компанией и без отчета за 2022 год сложно представить что творится с ее денежными потоками. Давайте попробуем собрать информацию, которая есть на данный момент и попробуем предположить судьбу компании за прошлый период.

Алмазодобытчик является основным средством пополнения бюджета Якутии. В 2021 году компания выплатила в бюджет дивидендами и налогами порядка 95 млрд рублей или 42% собственных доходов бюджета. Алроса не платила дивиденды итоговые за 2021 год и промежуточные за 2022 год – бюджет Якутии закрылся с дефицитом и на 2023 год сверстан с дефицитом.

Очень интересно было покопаться в приложениях по закону о бюджете Республики Саха (Якутия). В 2023 году доходы от дивидендов были запланированы на уровне 9.2 млрд рублей.

При этом, РФ и Якутия уже выводят из Алросы деньги в обход миноритариев через повышение НДПИ на 19 млрд рублей. 9.7 млрд идет Якутии, а остальное – в федеральный бюджет. Ранее весь НДПИ доставался Якутии. И тут неприятный комментарий минфина: повышение НДПИ компенсирует выпадающие дивиденды.

Значит ли это, что дивиденды уже выплачены Якутии через НДПИ? Если нет, то заложенный в бюджет дивиденд соответствует 3.8 рубля на акцию. Я хорошо помню историю Башнефти, когда после приобретения ее Роснефтью, дивиденд стал четко отражать заложенные в бюджет ожидания. Думаю, что ситуация здесь иная и попробуют вытащить из компании максимально возможные деньги.

Исходя из интервью с Сергеем Ивановым, Алроса закончила 2022 год с отрицательным чистым долгом. По дивидендной политике компания может выплатить 70-100% FCF. Также Иванов поведал, что капекс на материалы и запчасти, технику вырос, и это окажет давление на свободный денежный поток.

В интервью прослеживается мысль, что год для Алросы прошел сильно. Алроса вполне могла заработать в первом полугодии и не потерять из-за курсовых разниц во втором.

Исходя из этих соображений, компания вполне могла заработать порядка 75 млрд рублей, а дивиденды могут составить около 7 рублей на акцию. И Якутия будет их очень хотеть в этом году, как и федеральный бюджет. Поэтому вполне вероятно, что им быть.

Если мои рассуждения верны, то текущая цена акций вполне себе обоснована. На более долгий горизонт я бы пока не стал рассматривать эту инвестицию потому, что:

— Постоянное давление санкций относительно российских алмазов. Один из решающих рынков – Бельгия – готова поддержать санкции. Тем не менее, 30% рынка алмазов от Алросы просто так не отменить.

— Уходящие 19 млрд рублей НДПИ составляют 20% от чистой прибыли по МСФО 2021 года. Еще можно не забыть про windfall tax в несколько миллиардов рублей. Это все это расходы 2023 года и будут влиять на промежуточные дивиденды осенью и на итоговые в следующем году.

— После подъема 2022 года, рынок алмазов испытывает дефицит спроса. Пока не оправдывается спрос и на открытии экономики в Китае. В кризисные времена алмазы – не то, о чем думают люди. Растет лишь рынок Индии.

Автор: Михаил Лукин

#ALRS держим?

🔥— держим!

🐳— неее

Алроса остается очень закрытой на информацию компанией и без отчета за 2022 год сложно представить что творится с ее денежными потоками. Давайте попробуем собрать информацию, которая есть на данный момент и попробуем предположить судьбу компании за прошлый период.

Алмазодобытчик является основным средством пополнения бюджета Якутии. В 2021 году компания выплатила в бюджет дивидендами и налогами порядка 95 млрд рублей или 42% собственных доходов бюджета. Алроса не платила дивиденды итоговые за 2021 год и промежуточные за 2022 год – бюджет Якутии закрылся с дефицитом и на 2023 год сверстан с дефицитом.

Очень интересно было покопаться в приложениях по закону о бюджете Республики Саха (Якутия). В 2023 году доходы от дивидендов были запланированы на уровне 9.2 млрд рублей.

При этом, РФ и Якутия уже выводят из Алросы деньги в обход миноритариев через повышение НДПИ на 19 млрд рублей. 9.7 млрд идет Якутии, а остальное – в федеральный бюджет. Ранее весь НДПИ доставался Якутии. И тут неприятный комментарий минфина: повышение НДПИ компенсирует выпадающие дивиденды.

Значит ли это, что дивиденды уже выплачены Якутии через НДПИ? Если нет, то заложенный в бюджет дивиденд соответствует 3.8 рубля на акцию. Я хорошо помню историю Башнефти, когда после приобретения ее Роснефтью, дивиденд стал четко отражать заложенные в бюджет ожидания. Думаю, что ситуация здесь иная и попробуют вытащить из компании максимально возможные деньги.

Исходя из интервью с Сергеем Ивановым, Алроса закончила 2022 год с отрицательным чистым долгом. По дивидендной политике компания может выплатить 70-100% FCF. Также Иванов поведал, что капекс на материалы и запчасти, технику вырос, и это окажет давление на свободный денежный поток.

В интервью прослеживается мысль, что год для Алросы прошел сильно. Алроса вполне могла заработать в первом полугодии и не потерять из-за курсовых разниц во втором.

Исходя из этих соображений, компания вполне могла заработать порядка 75 млрд рублей, а дивиденды могут составить около 7 рублей на акцию. И Якутия будет их очень хотеть в этом году, как и федеральный бюджет. Поэтому вполне вероятно, что им быть.

Если мои рассуждения верны, то текущая цена акций вполне себе обоснована. На более долгий горизонт я бы пока не стал рассматривать эту инвестицию потому, что:

— Постоянное давление санкций относительно российских алмазов. Один из решающих рынков – Бельгия – готова поддержать санкции. Тем не менее, 30% рынка алмазов от Алросы просто так не отменить.

— Уходящие 19 млрд рублей НДПИ составляют 20% от чистой прибыли по МСФО 2021 года. Еще можно не забыть про windfall tax в несколько миллиардов рублей. Это все это расходы 2023 года и будут влиять на промежуточные дивиденды осенью и на итоговые в следующем году.

— После подъема 2022 года, рынок алмазов испытывает дефицит спроса. Пока не оправдывается спрос и на открытии экономики в Китае. В кризисные времена алмазы – не то, о чем думают люди. Растет лишь рынок Индии.

Автор: Михаил Лукин

#ALRS держим?

🔥— держим!

🐳— неее

{kind=link}

Дивидендные фокусы🔥Акции и инвестиции

📉Сургутнефтегаз ап -12.7%

Сургутнефтегаз получает заслуженное звание «фокусник 2023», за фокус с исчезновением $50 млрд(4 триллиона рублей). Возможно несколько вариантов, почему компания выплатила всего 0,8 руб. на акцию👉

— нарушили устав;

— кубышку конвертировали по максимально невыгодному курсу и из-за этого образовался огромный убыток, который привёл к минимальному дивиденду;

— кубышка исчезла (заморожена);

Выбирайте сами понравившийся вариант😉 Неплохо бы увидеть комментарии менеджмента, но видимо им… всё равно😔

📈Башнефть ап +18%

Башнефть ракетой устремилась вверх, СД рекомендовал 199,89 руб. дивидендов на обыкновенную и привилегированную акцию. А я вам говорил, что это компания сюрприз и может выдать большой дивиденд 😉

📉Акрон -3%

В полку прибыло, акции теряют более 3.5%. СД рекомендовал не выплачивать дивиденды за 2022г. Хотя здесь всё ожидаемо🤔

📈НКНХ +2.5%

Пройдёт СД по дивидендам. Кроме того, СД будет утверждать положения о дивидендной политике ПАО «Нижнекамскнефтехим» (редакция № 2)🧐

📉Алроса -1%

Очередная порция новостей о том, что ЕС договориться об ограничении экспорта российских алмазов🤷♂️

📈Газпромнефть +4.2%

СД даст рекомендацию по дивидендам 22.05.2023

📈Мосэнерго +4.8%

Продолжается рост в дочках Газпрома, но уже не так активно. Видимо Сургут немного отрезвил участников рынка😁

📉ФосАгро -0.7%

Ещё один дивидендный привет от ФосАгро, в моменте котировки теряли более 2%. СД принял к сведению отчетность за I квартал, но не дал рекомендаций по дивидендам, хотя обычно давала рекомендации вместе с рассмотрением отчётности. В «ФосАгро» отказались от комментариев😔

📈Сбербанк +0.6%

Заработал 357,2 млрд руб. чистой прибыли по МСФО за первый квартал 2023 года и повысил прогноз по рентабельности капитала на 2023г до 22%💪

📈Банк Санкт-Петербург +2.1%

Новые рекорды по чистой прибыли в 1 кв. 2023 года👉 14,8 млрд рублей по РСБУ и 14.6 млрд рублей по МСФО💪

📉Полиметалл -2.4% 📉Полюс Золото -0.9%

Золото плохо себя чувствует на мировом рынке, благородный металл теряет 1.4%😔

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/904562.php

📉Сургутнефтегаз ап -12.7%

Сургутнефтегаз получает заслуженное звание «фокусник 2023», за фокус с исчезновением $50 млрд(4 триллиона рублей). Возможно несколько вариантов, почему компания выплатила всего 0,8 руб. на акцию👉

— нарушили устав;

— кубышку конвертировали по максимально невыгодному курсу и из-за этого образовался огромный убыток, который привёл к минимальному дивиденду;

— кубышка исчезла (заморожена);

Выбирайте сами понравившийся вариант😉 Неплохо бы увидеть комментарии менеджмента, но видимо им… всё равно😔

📈Башнефть ап +18%

Башнефть ракетой устремилась вверх, СД рекомендовал 199,89 руб. дивидендов на обыкновенную и привилегированную акцию. А я вам говорил, что это компания сюрприз и может выдать большой дивиденд 😉

📉Акрон -3%

В полку прибыло, акции теряют более 3.5%. СД рекомендовал не выплачивать дивиденды за 2022г. Хотя здесь всё ожидаемо🤔

📈НКНХ +2.5%

Пройдёт СД по дивидендам. Кроме того, СД будет утверждать положения о дивидендной политике ПАО «Нижнекамскнефтехим» (редакция № 2)🧐

📉Алроса -1%

Очередная порция новостей о том, что ЕС договориться об ограничении экспорта российских алмазов🤷♂️

📈Газпромнефть +4.2%

СД даст рекомендацию по дивидендам 22.05.2023

📈Мосэнерго +4.8%

Продолжается рост в дочках Газпрома, но уже не так активно. Видимо Сургут немного отрезвил участников рынка😁

📉ФосАгро -0.7%

Ещё один дивидендный привет от ФосАгро, в моменте котировки теряли более 2%. СД принял к сведению отчетность за I квартал, но не дал рекомендаций по дивидендам, хотя обычно давала рекомендации вместе с рассмотрением отчётности. В «ФосАгро» отказались от комментариев😔

📈Сбербанк +0.6%

Заработал 357,2 млрд руб. чистой прибыли по МСФО за первый квартал 2023 года и повысил прогноз по рентабельности капитала на 2023г до 22%💪

📈Банк Санкт-Петербург +2.1%

Новые рекорды по чистой прибыли в 1 кв. 2023 года👉 14,8 млрд рублей по РСБУ и 14.6 млрд рублей по МСФО💪

📉Полиметалл -2.4% 📉Полюс Золото -0.9%

Золото плохо себя чувствует на мировом рынке, благородный металл теряет 1.4%😔

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/904562.php

{kind=link}

HeadHunter (HHRU) - обзор финансовых результатов за 1кв 2023г

▫️Капитализация:84,7 млрд ₽ (1684₽ / акция)

• Выручка ТТМ: 19,1 млрд ₽

• скор. EBITDA ТТМ: 9,8 млрд ₽

• Чистая прибыль ТТМ: 5,3 млрд ₽

• скор. Чистая прибыль ТТМ: 6,7 млрд ₽

• P/E (скор.) ТТМ: 12,6

• fwd P/E 2023: 10

• дивиденд 2023: 0%

👉Разделы выручки по продуктам за 1кв и динамика г/г:

• Комплексные подписки: ₽1,5 млрд (+21,5%)

• Доступ к базе резюме: ₽1 млрд (+18,4%)

• Размещение вакансий: ₽2,5 млрд (+31%)

• Дополнительные услуги: ₽0,5 млрд (+18,6%)

Итого выручка:₽5,5 млрд (+24,7%)

Судя по результатам 1кв 2023г, активность на рынке труда РФ восстановилась до докризисных уровней. По скор. чистой прибыли и EBITDA компания прибавила +51,3% и 32,7% соответственно — рекордные темпы роста с 2021г.

По сравнению с 4кв 2022г, компания прибавила 37,2 тыс. новых клиентов(+16% кв/кв) и теперь клиентская база компании составляет 271,2 тыс. клиентов. Количество ключевых крупных клиентов также выросло на 10,8% кв/кв до 11,7 тыс.

Чистая денежная позиция уже выросла до 4,7 млрд рублей (+165,3% г/г), что соответствует 5,5% от текущей капитализации. Помимо роста финансовых показателей, на это само собой повлияла и невыплата дивидендов.

Операционные расходы выросли всего на 7,4% г/г и 4% кв/кв. Повышение ЗП и дополнительные выплаты персоналу в 1П 2022г носили скорее разовый характер (удержать кадры на фоне нестабильности) и это уже не оказывает такого негативного влияния на прибыль.

Акционеры компании одобрили новый buyback, но без уточнения его суммы и сроков. В целом Headhunter может выкупить акций на 4-5 млрд рублей, что будет вполне существенной суммой.

В 1кв Headhunter как обычно повысил цену на ряд своих услуг, но уже более скромным темпом по сравнению с 2021г и 2022г. По сегменту ключевых клиентов наблюдается даже снижение ARPU на 10% кв/кв (сезонность + эффект от прихода новых клиентов). До конца этого года я ожидаю сохранение такой динамики чтобы компания могла снизить антимонопольные риски.

Выводы:

Активный рост бизнеса в 1кв 2023г возобновился и по итогам 2023г я бы ожидал чистую прибыль на уровне 8,5-9 млрд рублей, что соответствует всего P/E 10. Для компании роста это интересная оценка, но всё по-прежнему портят риски юрисдикции

Адекватная цена для компании сейчас — это 2000 рублей за бумагу, но только если вы готовы брать на себя риск юрисдикции.

Автор: TAUREN

#HHRU держим?

🐳— держим!

🍾— неее

▫️Капитализация:84,7 млрд ₽ (1684₽ / акция)

• Выручка ТТМ: 19,1 млрд ₽

• скор. EBITDA ТТМ: 9,8 млрд ₽

• Чистая прибыль ТТМ: 5,3 млрд ₽

• скор. Чистая прибыль ТТМ: 6,7 млрд ₽

• P/E (скор.) ТТМ: 12,6

• fwd P/E 2023: 10

• дивиденд 2023: 0%

👉Разделы выручки по продуктам за 1кв и динамика г/г:

• Комплексные подписки: ₽1,5 млрд (+21,5%)

• Доступ к базе резюме: ₽1 млрд (+18,4%)

• Размещение вакансий: ₽2,5 млрд (+31%)

• Дополнительные услуги: ₽0,5 млрд (+18,6%)

Итого выручка:₽5,5 млрд (+24,7%)

Судя по результатам 1кв 2023г, активность на рынке труда РФ восстановилась до докризисных уровней. По скор. чистой прибыли и EBITDA компания прибавила +51,3% и 32,7% соответственно — рекордные темпы роста с 2021г.

По сравнению с 4кв 2022г, компания прибавила 37,2 тыс. новых клиентов(+16% кв/кв) и теперь клиентская база компании составляет 271,2 тыс. клиентов. Количество ключевых крупных клиентов также выросло на 10,8% кв/кв до 11,7 тыс.

Чистая денежная позиция уже выросла до 4,7 млрд рублей (+165,3% г/г), что соответствует 5,5% от текущей капитализации. Помимо роста финансовых показателей, на это само собой повлияла и невыплата дивидендов.

Операционные расходы выросли всего на 7,4% г/г и 4% кв/кв. Повышение ЗП и дополнительные выплаты персоналу в 1П 2022г носили скорее разовый характер (удержать кадры на фоне нестабильности) и это уже не оказывает такого негативного влияния на прибыль.

Акционеры компании одобрили новый buyback, но без уточнения его суммы и сроков. В целом Headhunter может выкупить акций на 4-5 млрд рублей, что будет вполне существенной суммой.

В 1кв Headhunter как обычно повысил цену на ряд своих услуг, но уже более скромным темпом по сравнению с 2021г и 2022г. По сегменту ключевых клиентов наблюдается даже снижение ARPU на 10% кв/кв (сезонность + эффект от прихода новых клиентов). До конца этого года я ожидаю сохранение такой динамики чтобы компания могла снизить антимонопольные риски.

Выводы:

Активный рост бизнеса в 1кв 2023г возобновился и по итогам 2023г я бы ожидал чистую прибыль на уровне 8,5-9 млрд рублей, что соответствует всего P/E 10. Для компании роста это интересная оценка, но всё по-прежнему портят риски юрисдикции

Адекватная цена для компании сейчас — это 2000 рублей за бумагу, но только если вы готовы брать на себя риск юрисдикции.

Автор: TAUREN

#HHRU держим?

🐳— держим!

🍾— неее

{kind=link}

Насколько снизится дисконт на Urals

После вступления в силу эмбарго ЕС и потолка цен на российскую нефть (с 5 декабря 2022 г.) дисконт на российскую нефть Urals к Brent вырос до $35/барр. в январе 2023 г., а затем снизился до $24/барр. в апреле и $20/барр. в мае. В статье разберем, как изменится дисконт на Urals в этом году.

В 2022 году спрос на российскую нефть Urals в Европе снизился, экспорт нефти был частично направлен в Азию по более длинному маршруту, чем раньше (из западных портов), а добыча осталась примерно на уровне 2021 года.

На этом фоне появился дисконт к Brent (раньше нефть Urals торговалась без дисконта), который постепенно снижался в течение года: с $33/барр. во 2 кв. 2022 г. до $21/барр. в октябре 2022 г. по мере налаживания поставок нефти в Азию.

5 декабря 2022 года вступило в силу эмбарго ЕС на российскую нефть, и экспорт нефти в Европу практически прекратился. На этом фоне дисконт на Urals вырос до $35/барр. в январе 2023 г. После эмбарго (и потолка цен) Россия полностью перенаправила экспорт нефти из Европы в Азию, а также снизила добычу (с 10,9 млн б/с в феврале до 10,5 млн б/с в апреле).

При этом «теневой флот» танкеров, которые перевозят российскую нефть, растет, и цепочки поставок в Азию налаживаются. Поэтому скидка на Urals постепенно снизилась с $33/барр. в январе до $24/барр. в апреле (на уровне 2022 года).

Мы ожидаем, что дисконт на Urals к Brent продолжит снижаться после того, как Россия сократила добычу в апреле, по мере налаживания цепочек поставок в Азию с учетом ограничений на использование европейских танкеров и страхования и роста спроса на нефть в Азии.

Мы, как и ранее, ожидаем, что к 4 кв. 2023 г. дисконт на Urals постепенно снизится до $17/барр. аналогично дисконту на иранскую нефть в 2022 году, но с учетом разницы в стоимости транспортировки по морю для российской и иранской нефти (т.к. стоимость транспортировки по морю обычно оплачивает покупатель, и она учитывается в дисконте).

Автор: Сергей Пирогов

Комментируйте на Смартлабе:

https://smart-lab.ru/profile/InvestHero

После вступления в силу эмбарго ЕС и потолка цен на российскую нефть (с 5 декабря 2022 г.) дисконт на российскую нефть Urals к Brent вырос до $35/барр. в январе 2023 г., а затем снизился до $24/барр. в апреле и $20/барр. в мае. В статье разберем, как изменится дисконт на Urals в этом году.

В 2022 году спрос на российскую нефть Urals в Европе снизился, экспорт нефти был частично направлен в Азию по более длинному маршруту, чем раньше (из западных портов), а добыча осталась примерно на уровне 2021 года.

На этом фоне появился дисконт к Brent (раньше нефть Urals торговалась без дисконта), который постепенно снижался в течение года: с $33/барр. во 2 кв. 2022 г. до $21/барр. в октябре 2022 г. по мере налаживания поставок нефти в Азию.

5 декабря 2022 года вступило в силу эмбарго ЕС на российскую нефть, и экспорт нефти в Европу практически прекратился. На этом фоне дисконт на Urals вырос до $35/барр. в январе 2023 г. После эмбарго (и потолка цен) Россия полностью перенаправила экспорт нефти из Европы в Азию, а также снизила добычу (с 10,9 млн б/с в феврале до 10,5 млн б/с в апреле).

При этом «теневой флот» танкеров, которые перевозят российскую нефть, растет, и цепочки поставок в Азию налаживаются. Поэтому скидка на Urals постепенно снизилась с $33/барр. в январе до $24/барр. в апреле (на уровне 2022 года).

Мы ожидаем, что дисконт на Urals к Brent продолжит снижаться после того, как Россия сократила добычу в апреле, по мере налаживания цепочек поставок в Азию с учетом ограничений на использование европейских танкеров и страхования и роста спроса на нефть в Азии.

Мы, как и ранее, ожидаем, что к 4 кв. 2023 г. дисконт на Urals постепенно снизится до $17/барр. аналогично дисконту на иранскую нефть в 2022 году, но с учетом разницы в стоимости транспортировки по морю для российской и иранской нефти (т.к. стоимость транспортировки по морю обычно оплачивает покупатель, и она учитывается в дисконте).

Автор: Сергей Пирогов

Комментируйте на Смартлабе:

https://smart-lab.ru/profile/InvestHero

{kind=link}

Друзья, всем привет!

Напоминаем, что #POSI проводит сегодня и завтра киберфестиваль Positive Hack Days в Парке Горького в Москве.

Сегодня в 18.30 в рамках фестиваля пройдёт День инвестора Positive Technologies.

Обсуждать будем весь технологический сектор.

Модератором сессии "Высокотехнологичные инвестиции" будет @martynovtim

Приходите пообщаться лично!

Также на Дне Инвестора будет команда @mozgovikresearch, будем рады обсудить инвестиции в IT!

Ко Дню Инвестора можно подключиться онлайн!

Залетайте на трансляцию в 18.30 !!!

https://www.youtube.com/watch?v=C4Snig7SCI4

Напоминаем, что #POSI проводит сегодня и завтра киберфестиваль Positive Hack Days в Парке Горького в Москве.

Сегодня в 18.30 в рамках фестиваля пройдёт День инвестора Positive Technologies.

Обсуждать будем весь технологический сектор.

Модератором сессии "Высокотехнологичные инвестиции" будет @martynovtim

Приходите пообщаться лично!

Также на Дне Инвестора будет команда @mozgovikresearch, будем рады обсудить инвестиции в IT!

Ко Дню Инвестора можно подключиться онлайн!

Залетайте на трансляцию в 18.30 !!!

https://www.youtube.com/watch?v=C4Snig7SCI4

Дивидендные качели

Вчерашний день оказался очень богатым на дивидендные новости. И если некоторые из этих новостей смогли порадовать акционеров, другие — напротив, серьёзно расстроили, обвалив в моменте котировки акций. Давайте соберём воедино весь этот дивидендный информационный фон последних дней, отметив каждую новость с положительной или отрицательной стороны:

📱 МТС по итогам 2022 года рекомендовал направить акционерам 34,29 руб. на бумагу, что по текущим котировкам сулит ДД=11,1%! По-настоящему щедрый подарок для российских инвесторов в четверг вечером, а рекомендованный размер дивидендов в инвестиционном кейсе МТС оказался выше ожиданий рынка и моих собственных прогнозов — ведь в лучшем случае я рассчитывал на 30 руб. с небольшим «хвостиком», но в итоге этот «хвостик» оказался гораздо больше. И это прекрасно!

🏠 ЛСР совершенно неожиданно взял и рекомендовал в качестве дивидендов за 2022 год 78 руб. на акцию. Да-да, те самые 78 руб., которые мы не видели с далёкого 2018 года! По текущим котировкам это сулит потенциальную ДД=13,6%, однако нужно дождаться ещё официального одобрения дивидендной рекомендации на ГОСА (26 июня 2023 года), и теоретически здесь могут быть неприятные сюрпризы.

⛽️ А вот Сургутнефтегаз взял — и рекомендовал направить на выплаты 0,8 руб.на оба типа акций, что оказалось существенно ниже как ожиданий рынка, так и моих собственных прогнозов и расчетов. Тот неловкий момент, когда доходность по обычкам Сургута (ДД=3,3%) превышает доходность по префам Сургута (ДД=2,5%). Я не вижу ни одного фактора, который поддержал бы котировки префов Сургута в краткосрочной перспективе. А вот в среднесрочной и долгосрочной перспективе этот инвестиционный кейс может нормализоваться

⛽️ Башнефть, о публичном существовании которой я периодически забываю, напомнила о себе, рекомендовав в качестве дивидендов за 2022 год 199,99 руб. на оба типа акций (по обычкам ДД=11,9%, по префам ДД=13,2%). Рекомендованные дивиденды оказались выше наших ожиданий, и вариантов тут ровно два: либо компания получила рекордную чистую прибыль в своей истории (142 млрд руб.) и распределила акционерам 25% от этой суммы, согласно своей див.политике, либо прибыль оказалась скромнее при большей норме выплат. Склоняюсь всё же к первому варианту, но в любом случае это приятный подарок акционерам!

🌾 Акрон оставил своих акционеров без дивидендовза 2022 год, но вряд ли для акционеров компании это стало большим сюрпризом. Ещё в декабре прошлого года, во время прожарки компании, я отмечал, что дивидендные перспективы Акрона из-за люксембургской прописки “Редбрик Инвестментс” (31% в капитале Акрона) по-прежнему весьма туманны и поставлены на паузу. Отметил знаком минус данную новость, но никакого удивления лично у меня она не вызвала.

🪨 Распадская на состоявшемся вчера ГОСА одобрила мартовскую рекомендацию Совета директоров не выплачивать дивиденды за 2022 год. Впрочем, здесь глупо было надеяться на чудо, учитывая тот момент, что ключевой акционер в лице EVRAZ зарегистрирован в недружественной юрисдикции.

🌾 Фосагро: вчерашний ажиотаж с негативным оттенком вокруг компании мне совершенно не понятен, и я очень удивлён, что отсутствие дивидендных рекомендаций от Совета директоров в день проведения собрания воспринимается столь негативно инвестиционной общественностью. Терпение, друзья, только терпение! Просто абстрагируйтесь от этой истории и в самое ближайшее время ждите хороших новостей от компании (я надеюсь).

Автор: Козлов Юрий

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/904759.php

Вчерашний день оказался очень богатым на дивидендные новости. И если некоторые из этих новостей смогли порадовать акционеров, другие — напротив, серьёзно расстроили, обвалив в моменте котировки акций. Давайте соберём воедино весь этот дивидендный информационный фон последних дней, отметив каждую новость с положительной или отрицательной стороны:

🪨 Распадская на состоявшемся вчера ГОСА одобрила мартовскую рекомендацию Совета директоров не выплачивать дивиденды за 2022 год. Впрочем, здесь глупо было надеяться на чудо, учитывая тот момент, что ключевой акционер в лице EVRAZ зарегистрирован в недружественной юрисдикции.

Автор: Козлов Юрий

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/904759.php

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}