Рынок, мы знаем, куда ты пойдёшь!

“Чтобы конкурировать с профессиональным спекулянтом, вы должны научиться предвидеть следующее движение точнее. Это можно сделать:

🔹 Распознавая повторяющиеся модели движения цен и определяя наиболее вероятные результаты таких моделей,

🔹Идентифицируя “тренд” рынка, выделяя основное направление цен в течение выбранного времени”.

Цитата по Perry J. Kaufman “Trading Systems and methods” 5th Edition.

В этой статье мы поделимся с вами наблюдениями по обыкновенной акции RASP, собранные за период после 24.02.22 и по настоящее время.

В качестве базовой точки наблюдения мы определили первый 30-минутный бар с момента открытия основной сессии. Он интересен по нескольким причинам:

🔹Сравнение текущего открытия с ценой закрытия и зоной стоимости (Value Area) предыдущего дня дает интересную информацию о краткосрочных трейдерах, находящихся в сильных или слабых позициях.

🔹В первые 30-60 минут торгов в большинстве случаев проходят максимальные объемы на 30-минутных барах за день.

🔹Первый час торгов, если у него нет экстраординарной волатильности (т.е. хотя бы в пределах половины среднего истинного диапазона), представляет лучшие возможности для инициации направленных позиций, если, конечно, трейдер угадает с направлением.

Что получается: есть некая временная зона внимания на графике, которую видит большинство участников рынка и в которую совершаются значительные объемы торговых операций.

В этих операциях участвуют как “слабые руки”, которые спешат избавиться от своих позиций или удерживают убыточные позиции, так и “сильные руки”, которые набирают и удерживают свои позиции, находящиеся в прибыли.

Все участники рынка стремятся получить выгодную для себя цену, чтобы в дальнейшем заработать на движении.

Может ли эта зона внимания дать возможность заработать трейдеру?

🔹На исследовании по 186 торговым дням видно, что в 79% случаев направление закрытия дня (open-close) совпадает с направлением первого выхода за рассматриваемую зону внимания.

🔹При этом в 65% случаев есть возможность использовать эту информацию, чтобы заработать деньги, а в 35% случаев, соответственно, деньги будут теряться.

Что именно мы проверяли? Мы проверяли элемент торговой системы под названием “Система 1” (очень оригинальное название, мы согласны), который отвечает за определение потенциального направления для внутридневных сделок.

При разработке “Системы 1” мы отталкивались от принципов построения эффективных торговых систем.

🔹Найти повторяющийся, объяснимый и объективно трактуемый паттерн на графике, ленте сделок.

🔹Алгоритмизировать систему.

🔹Протестировать полученную систему.

🔹Переложить полученный алгоритм в код или обеспечить безупречное выполнение алгоритма системы трейдером. Трейдер должен пройти соответствующее обучение.

В данном случае мы проверяли, что будет, если покупать акцию RASP всякий раз, когда цена выходит на 1 тик выше начальной зоны внимания, и продавать акцию RASP всякий раз, когда цена выходит на 1 тик ниже начальной зоны внимания.

Пример паттерна, который использовался в данной гипотезе ниже

В этой стратегии защитный стоп-приказ располагается за противоположной границей рассматриваемой зоны внимания.

С учетом перевода защитного стоп-приказа в безубыток при определенных параметрах волатильности актива и выставления целевых уровней прибыли на 186 точках 2022 года мы получили:

🔹21% сделок, закрытых по целевой прибыли,

🔹17% сделок, закрытых по защитному стоп-приказу,

🔹25% сделок, закрытых в безубыток.

🔹Оставшиеся 37% — это закрытия сделки под конец дня, число прибыльных и убыточных сделок в них разделено примерно поровну (19% прибыльных, 18% убыточных).

В подобном ключе мы проанализировали и собрали информацию по всем высоко- и среднеликвидным активам российского рынка.

Кстати, рассмотренный элемент алгоритма на RASP принес 47,2%, без учета комиссий и плечей.

Пишите своё мнение в комментарии:

https://smart-lab.ru/company/go_invest/blog/895673.php

“Чтобы конкурировать с профессиональным спекулянтом, вы должны научиться предвидеть следующее движение точнее. Это можно сделать:

🔹 Распознавая повторяющиеся модели движения цен и определяя наиболее вероятные результаты таких моделей,

🔹Идентифицируя “тренд” рынка, выделяя основное направление цен в течение выбранного времени”.

Цитата по Perry J. Kaufman “Trading Systems and methods” 5th Edition.

В этой статье мы поделимся с вами наблюдениями по обыкновенной акции RASP, собранные за период после 24.02.22 и по настоящее время.

В качестве базовой точки наблюдения мы определили первый 30-минутный бар с момента открытия основной сессии. Он интересен по нескольким причинам:

🔹Сравнение текущего открытия с ценой закрытия и зоной стоимости (Value Area) предыдущего дня дает интересную информацию о краткосрочных трейдерах, находящихся в сильных или слабых позициях.

🔹В первые 30-60 минут торгов в большинстве случаев проходят максимальные объемы на 30-минутных барах за день.

🔹Первый час торгов, если у него нет экстраординарной волатильности (т.е. хотя бы в пределах половины среднего истинного диапазона), представляет лучшие возможности для инициации направленных позиций, если, конечно, трейдер угадает с направлением.

Что получается: есть некая временная зона внимания на графике, которую видит большинство участников рынка и в которую совершаются значительные объемы торговых операций.

В этих операциях участвуют как “слабые руки”, которые спешат избавиться от своих позиций или удерживают убыточные позиции, так и “сильные руки”, которые набирают и удерживают свои позиции, находящиеся в прибыли.

Все участники рынка стремятся получить выгодную для себя цену, чтобы в дальнейшем заработать на движении.

Может ли эта зона внимания дать возможность заработать трейдеру?

🔹На исследовании по 186 торговым дням видно, что в 79% случаев направление закрытия дня (open-close) совпадает с направлением первого выхода за рассматриваемую зону внимания.

🔹При этом в 65% случаев есть возможность использовать эту информацию, чтобы заработать деньги, а в 35% случаев, соответственно, деньги будут теряться.

Что именно мы проверяли? Мы проверяли элемент торговой системы под названием “Система 1” (очень оригинальное название, мы согласны), который отвечает за определение потенциального направления для внутридневных сделок.

При разработке “Системы 1” мы отталкивались от принципов построения эффективных торговых систем.

🔹Найти повторяющийся, объяснимый и объективно трактуемый паттерн на графике, ленте сделок.

🔹Алгоритмизировать систему.

🔹Протестировать полученную систему.

🔹Переложить полученный алгоритм в код или обеспечить безупречное выполнение алгоритма системы трейдером. Трейдер должен пройти соответствующее обучение.

В данном случае мы проверяли, что будет, если покупать акцию RASP всякий раз, когда цена выходит на 1 тик выше начальной зоны внимания, и продавать акцию RASP всякий раз, когда цена выходит на 1 тик ниже начальной зоны внимания.

Пример паттерна, который использовался в данной гипотезе ниже

В этой стратегии защитный стоп-приказ располагается за противоположной границей рассматриваемой зоны внимания.

С учетом перевода защитного стоп-приказа в безубыток при определенных параметрах волатильности актива и выставления целевых уровней прибыли на 186 точках 2022 года мы получили:

🔹21% сделок, закрытых по целевой прибыли,

🔹17% сделок, закрытых по защитному стоп-приказу,

🔹25% сделок, закрытых в безубыток.

🔹Оставшиеся 37% — это закрытия сделки под конец дня, число прибыльных и убыточных сделок в них разделено примерно поровну (19% прибыльных, 18% убыточных).

В подобном ключе мы проанализировали и собрали информацию по всем высоко- и среднеликвидным активам российского рынка.

Кстати, рассмотренный элемент алгоритма на RASP принес 47,2%, без учета комиссий и плечей.

Пишите своё мнение в комментарии:

https://smart-lab.ru/company/go_invest/blog/895673.php

{kind=link}

VK: самая разрешенная в России соцсеть

Прошедший год стал переломным для российского рынка интернет-рекламы. После февральских событий крупнейшие иностранные платформы отключили монетизацию на территории РФ, а некоторые и вовсе были заблокированы.

На этом фоне мощный импульс для роста получили местные интернет ресурсы, такие как Яндекс #YNDX и VK. Ранее мы уже разбирали Яндекс, который успешно воспользовался ситуацией и увеличил свою долю на поисковом рынке, потеснив Гугл. А сегодня мы посмотрим, какой кусок пирога достался VK.

Ядро холдинга — это социальные сети и контентные платформы, такие как «Вконтакте» (в первую очередь), а также «Одноклассники», почта и «Дзен». Данный сегмент приносит компании 77% выручки, а также генерирует практически всю EBITDA. Еще 12% выручки приходится на образовательный сегмент (Skillbox, Geekbrains, Skillfactory и др).

Оставшуюся часть дохода дают технологии для бизнеса (WorkSpace, облачные сервисы), а также экспериментальные направления (VK Play, RuStore, Юла и т.д.).

Как видим, основной вклад в бизнес вносят соцсети, на которых держится клиентская база и денежный поток компании.

По итогам года средняя месячная аудитория Вконтакте выросла на 9,6% и достигла 79,5 млн пользователей. С одной стороны, темпы прироста не назовешь высокими, но с другой стороны расти с такой высокой базы уже крайне тяжело.

Соцсетью пользуется более половины населения страны! Аудитория Одноклассников стагнирует, а серьезный потенциал для роста числа пользователей остается, пожалуй, только в Дзене, который в прошлом году был получен от Яндекса в обмен на Delivery Club.

Выручка сегмента соцсетей выросла на 21,8% по итогам года за счет роста доходов от онлайн-рекламы. Именно в эту цифру зашиты те средства, которые компания получила за счет ухода иностранных платформ.

EBITDA сегмента выросла на 3,6% г/г, рентабельность сократилась с 39,5% до 33,6% на фоне масштабных запусков новых продуктов и обновлений, повышенных маркетинговых расходов и затрат на наем нового персонала.

Компания пожертвовала текущей рентабельностью ради захвата рынка и развития новых направлений, что в текущей ситуации выглядит разумной тактикой, нацеленной на долгосрочное развитие.

В сегменте образовательных технологий выручка за год показала очень слабый прирост, всего 4%. Основная волна популярности курсов по обучению на программистов постепенно сходит.

Зато сегмент вышел на операционную прибыльность, пусть и с символической рентабельностью.

Сегмент технологий для бизнеса вырос на 82,6% г/г по выручке и в 10,6 раз по EBITDA, но это рост с очень низкой базы.

Общая выручка VK по итогам года выросла на 19,3%. EBITDA увеличилась на 8,9%. Чистый убыток сократился с 15,3 до 2,9 млрд рублей.

Основной вклад в чистую прибыль внесла переоценка долей совместных предприятий, убытки от которых VK скинул с баланса в 2022 году (СП со Сбером).

Чистая прибыль не самый подходящий показатель для анализа холдинга VK, так как он включает в себя большое количество бумажных статей. На данном этапе развития лучше ориентироваться на выручку и EBITDA.

Показатель ND/EBITDA составил 3,8x, что для IT- компании достаточно много. Это говорит о том, что бизнесу не всегда хватает собственной маржинальности и денежного потока для развития.

В моменте показатель P/S составляет 1,08. А EV/EBITDA = 9,1x. Относительно выручки компания стоит недорого, а вот второй мультипликатор высоковат, сказывается выросшая долговая нагрузка.

Финансовые результаты ВК смотрятся противоречиво. Кажется, что компания еще не смогла выжать максимум из сложившейся ситуации.

Однако не будем делать поспешных выводов. Ближайший год-два могут стать для VK определяющими, с точки зрения финансовых показателей и стратегии развития.

VK, как квазигоскомпания, рано или поздно перерегистрируется в РФ, о чем уже ходят разговоры. Покупка расписок на акции эмитента несет дополнительные риски, стоит об этом помнить.

Автор Георгий Аведиков

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/895754.php

#VKCO держим?

🔥— держим!

🐳— нет!

Прошедший год стал переломным для российского рынка интернет-рекламы. После февральских событий крупнейшие иностранные платформы отключили монетизацию на территории РФ, а некоторые и вовсе были заблокированы.

На этом фоне мощный импульс для роста получили местные интернет ресурсы, такие как Яндекс #YNDX и VK. Ранее мы уже разбирали Яндекс, который успешно воспользовался ситуацией и увеличил свою долю на поисковом рынке, потеснив Гугл. А сегодня мы посмотрим, какой кусок пирога достался VK.

Ядро холдинга — это социальные сети и контентные платформы, такие как «Вконтакте» (в первую очередь), а также «Одноклассники», почта и «Дзен». Данный сегмент приносит компании 77% выручки, а также генерирует практически всю EBITDA. Еще 12% выручки приходится на образовательный сегмент (Skillbox, Geekbrains, Skillfactory и др).

Оставшуюся часть дохода дают технологии для бизнеса (WorkSpace, облачные сервисы), а также экспериментальные направления (VK Play, RuStore, Юла и т.д.).

Как видим, основной вклад в бизнес вносят соцсети, на которых держится клиентская база и денежный поток компании.

По итогам года средняя месячная аудитория Вконтакте выросла на 9,6% и достигла 79,5 млн пользователей. С одной стороны, темпы прироста не назовешь высокими, но с другой стороны расти с такой высокой базы уже крайне тяжело.

Соцсетью пользуется более половины населения страны! Аудитория Одноклассников стагнирует, а серьезный потенциал для роста числа пользователей остается, пожалуй, только в Дзене, который в прошлом году был получен от Яндекса в обмен на Delivery Club.

Выручка сегмента соцсетей выросла на 21,8% по итогам года за счет роста доходов от онлайн-рекламы. Именно в эту цифру зашиты те средства, которые компания получила за счет ухода иностранных платформ.

EBITDA сегмента выросла на 3,6% г/г, рентабельность сократилась с 39,5% до 33,6% на фоне масштабных запусков новых продуктов и обновлений, повышенных маркетинговых расходов и затрат на наем нового персонала.

Компания пожертвовала текущей рентабельностью ради захвата рынка и развития новых направлений, что в текущей ситуации выглядит разумной тактикой, нацеленной на долгосрочное развитие.

В сегменте образовательных технологий выручка за год показала очень слабый прирост, всего 4%. Основная волна популярности курсов по обучению на программистов постепенно сходит.

Зато сегмент вышел на операционную прибыльность, пусть и с символической рентабельностью.

Сегмент технологий для бизнеса вырос на 82,6% г/г по выручке и в 10,6 раз по EBITDA, но это рост с очень низкой базы.

Общая выручка VK по итогам года выросла на 19,3%. EBITDA увеличилась на 8,9%. Чистый убыток сократился с 15,3 до 2,9 млрд рублей.

Основной вклад в чистую прибыль внесла переоценка долей совместных предприятий, убытки от которых VK скинул с баланса в 2022 году (СП со Сбером).

Чистая прибыль не самый подходящий показатель для анализа холдинга VK, так как он включает в себя большое количество бумажных статей. На данном этапе развития лучше ориентироваться на выручку и EBITDA.

Показатель ND/EBITDA составил 3,8x, что для IT- компании достаточно много. Это говорит о том, что бизнесу не всегда хватает собственной маржинальности и денежного потока для развития.

В моменте показатель P/S составляет 1,08. А EV/EBITDA = 9,1x. Относительно выручки компания стоит недорого, а вот второй мультипликатор высоковат, сказывается выросшая долговая нагрузка.

Финансовые результаты ВК смотрятся противоречиво. Кажется, что компания еще не смогла выжать максимум из сложившейся ситуации.

Однако не будем делать поспешных выводов. Ближайший год-два могут стать для VK определяющими, с точки зрения финансовых показателей и стратегии развития.

VK, как квазигоскомпания, рано или поздно перерегистрируется в РФ, о чем уже ходят разговоры. Покупка расписок на акции эмитента несет дополнительные риски, стоит об этом помнить.

Автор Георгий Аведиков

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/895754.php

#VKCO держим?

🔥— держим!

🐳— нет!

{kind=link}

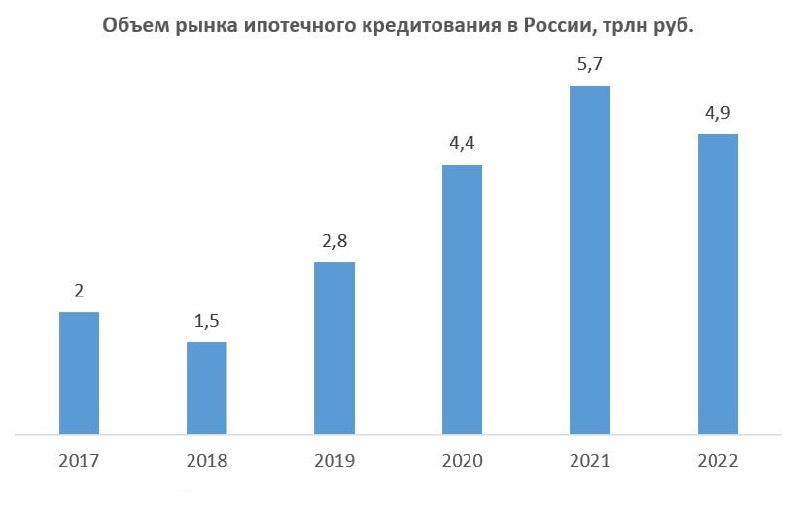

Центробанк объявил войну ипотечным схемам застройщиков

На минувшей неделе Эльвира Набиуллина выступала в Госдуме, где в очередной раз раскритиковала ипотечные программы застройщиков.

Глава ЦБ поведала депутатам о том, что регулятора не устраивают “ипотеки от застройщика под 0%”, и именно поэтому принимаются меры для ограничения таких инструментов, но их недостаточно. Более того, Эльвира Набиуллина предупредила народных избранников, что скоро от них потребуется помощь в создании “ипотечного закона”.

Как вы помните, в прошлом году на отечественном рынке недвижимости появилась феноменально дешёвая ипотека от застройщиков.

На первый взгляд, кажется, что кредит стал рассрочкой, но на практике девелоперы по таким программа поднимали ценник на жильё на 30-50%, чтобы компенсировать банкам выпадающие доходы.

Мы с вами уже обсуждали ранее, что российский Центробанк всерьёз опасается пузыря на рынке недвижимости и не хочет повторения событий 2008 года в США, когда ипотечный кризис вызвал масштабную рецессию в американской экономике.

Ещё осенью Набиуллина говорила, что околонулевые ипотечные ставки (так называемая ипотека от застройщиков) — это маркетинговая акция, которая вводит заёмщиков в заблуждение, а застройщики, предлагая её, фактически завышают стоимость квартир на 20-30%, и часто переплата из-за этого оказывается даже больше, чем снижение процентов по кредиту. Как результат — с 2023 года ЦБ запретилв итоге «нулевую ипотеку».

Центробанк поначалу закрывал глаза на разгорающийся в России кредитный пузырь, поскольку рынок сам себя “простимулировал” и легко прошел острую фазу рецессии в экономике, однако затем регулятор спохватился, поскольку банки получили себе на баланс переоцененные залоги и возможные риски в виде потенциально проблемных заемщиков.

Было принято решение об увеличении нормативов по тем ипотечным кредитам, полная стоимость которых ниже доходности 10-летних ОФЗ. Дополнительные резервы по таким кредитам банкирам теперь придется формировать, начиная с 30 мая 2023 года.

Также на прошлой неделе российский президент Владимир Путин на днях встречался с главой ДОМ РФ Виталием Мутко, где предложил рассмотреть вопрос льготной ипотеки для вторичного рынка недвижимости.

Сейчас льготную ипотеку на вторичке можно получить только в Дальневосточном федеральном округе, но большинство риелторов сходятся во мнении, что новые стимулы окажут позитивное влияние на весь рынок недвижимости, поскольку можно будет спокойно продавать квартиру на вторичке, и эти деньги использовать для покупки новостройки.

Владимир Путин также отметил, что рынок недвижимости затоварен, и в дальнейшем это может привести к снижению объемов строительства и ввода жилья. Но тут стоит добавить важное замечание, что рынок затоварен не потому, что нет спроса, а потому, что цены на жилье завышены.

“После запуска ипотеки с господдержкой весной 2020 года цены на новостройки в РФ в среднем выросли на 86%. В результате разница между ценами на первичном и вторичном рынке, составлявшая в начале 2020 года 25%, к концу 2022 года достигла 46%”, — поведал директор департамента банковского регулирования и аналитики ЦБ РФ Александр Данилов.

Если льготную ипотеку для вторички одобрят, то скорее всего цены там вырастут на 10-20%, а в новостройках ценник застынет на текущем уровне. Для Сбера, на который приходится львиная доля ипотечного кредитования в стране, новые стимулы со стороны Правительства РФ будут однозначно позитивными, а девелоперам придется ломать голову над тем, как сохранить высокий объём продаж в отсутствии “ипотечных схем под нулевую ставку”.

Продолжаю держать бумаги Сбербанка в своем портфеле, а по застройщикам отдаю предпочтение Самолету, где с учетом негативного фона вполне можно дождаться коррекции в котировках акций в район 2000+ руб., где я бы с удовольствием набросился на эти бумаги.

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/895775.php

Автор: Козлов Юрий

На минувшей неделе Эльвира Набиуллина выступала в Госдуме, где в очередной раз раскритиковала ипотечные программы застройщиков.

Глава ЦБ поведала депутатам о том, что регулятора не устраивают “ипотеки от застройщика под 0%”, и именно поэтому принимаются меры для ограничения таких инструментов, но их недостаточно. Более того, Эльвира Набиуллина предупредила народных избранников, что скоро от них потребуется помощь в создании “ипотечного закона”.

Как вы помните, в прошлом году на отечественном рынке недвижимости появилась феноменально дешёвая ипотека от застройщиков.

На первый взгляд, кажется, что кредит стал рассрочкой, но на практике девелоперы по таким программа поднимали ценник на жильё на 30-50%, чтобы компенсировать банкам выпадающие доходы.

Мы с вами уже обсуждали ранее, что российский Центробанк всерьёз опасается пузыря на рынке недвижимости и не хочет повторения событий 2008 года в США, когда ипотечный кризис вызвал масштабную рецессию в американской экономике.

Ещё осенью Набиуллина говорила, что околонулевые ипотечные ставки (так называемая ипотека от застройщиков) — это маркетинговая акция, которая вводит заёмщиков в заблуждение, а застройщики, предлагая её, фактически завышают стоимость квартир на 20-30%, и часто переплата из-за этого оказывается даже больше, чем снижение процентов по кредиту. Как результат — с 2023 года ЦБ запретилв итоге «нулевую ипотеку».

Центробанк поначалу закрывал глаза на разгорающийся в России кредитный пузырь, поскольку рынок сам себя “простимулировал” и легко прошел острую фазу рецессии в экономике, однако затем регулятор спохватился, поскольку банки получили себе на баланс переоцененные залоги и возможные риски в виде потенциально проблемных заемщиков.

Было принято решение об увеличении нормативов по тем ипотечным кредитам, полная стоимость которых ниже доходности 10-летних ОФЗ. Дополнительные резервы по таким кредитам банкирам теперь придется формировать, начиная с 30 мая 2023 года.

Также на прошлой неделе российский президент Владимир Путин на днях встречался с главой ДОМ РФ Виталием Мутко, где предложил рассмотреть вопрос льготной ипотеки для вторичного рынка недвижимости.

Сейчас льготную ипотеку на вторичке можно получить только в Дальневосточном федеральном округе, но большинство риелторов сходятся во мнении, что новые стимулы окажут позитивное влияние на весь рынок недвижимости, поскольку можно будет спокойно продавать квартиру на вторичке, и эти деньги использовать для покупки новостройки.

Владимир Путин также отметил, что рынок недвижимости затоварен, и в дальнейшем это может привести к снижению объемов строительства и ввода жилья. Но тут стоит добавить важное замечание, что рынок затоварен не потому, что нет спроса, а потому, что цены на жилье завышены.

“После запуска ипотеки с господдержкой весной 2020 года цены на новостройки в РФ в среднем выросли на 86%. В результате разница между ценами на первичном и вторичном рынке, составлявшая в начале 2020 года 25%, к концу 2022 года достигла 46%”, — поведал директор департамента банковского регулирования и аналитики ЦБ РФ Александр Данилов.

Если льготную ипотеку для вторички одобрят, то скорее всего цены там вырастут на 10-20%, а в новостройках ценник застынет на текущем уровне. Для Сбера, на который приходится львиная доля ипотечного кредитования в стране, новые стимулы со стороны Правительства РФ будут однозначно позитивными, а девелоперам придется ломать голову над тем, как сохранить высокий объём продаж в отсутствии “ипотечных схем под нулевую ставку”.

Продолжаю держать бумаги Сбербанка в своем портфеле, а по застройщикам отдаю предпочтение Самолету, где с учетом негативного фона вполне можно дождаться коррекции в котировках акций в район 2000+ руб., где я бы с удовольствием набросился на эти бумаги.

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/895775.php

Автор: Козлов Юрий

{kind=link}

Forwarded from Smart-Lab Conf 2024

Дорогие друзья!

Мы рады представить вам одного из спикеров нашей конференции. Это наших давний друг и постоянный участник наших мероприятий — Максим Орловский!

Как сказал Тимофей Мартынов: "Максим Орловский для меня как Русский Уоррен Баффет. Своим примером он мотивирует тщательно изучать компании, общение с ним всегда дает полезную пищу для размышлений и интересные идеи по рынку."

На нашей прошлой конференции Максим утверждал, что в настоящее время Сбербанк является лучшей компанией. И оказался прав — с того момента стоимость акции выросла более чем на 100%!

Если вы хотите лично пообщаться с Максимом, узнать о его взглядах на рынок, то сделать это возможно на нашей конференции, которая состоится 24 июня в Санкт-Петербурге.

Кстати, один из комментаторов на нашем YouTube-канале поделился своей благодарностью, сказав: "Спасибо, Максим! Сделал +83% на Сбербанке!"

Билеты на конференцию можно приобрести на нашем сайте: conf.smart-lab.ru.

Количество билетов ограничено!

Мы рады представить вам одного из спикеров нашей конференции. Это наших давний друг и постоянный участник наших мероприятий — Максим Орловский!

Как сказал Тимофей Мартынов: "Максим Орловский для меня как Русский Уоррен Баффет. Своим примером он мотивирует тщательно изучать компании, общение с ним всегда дает полезную пищу для размышлений и интересные идеи по рынку."

На нашей прошлой конференции Максим утверждал, что в настоящее время Сбербанк является лучшей компанией. И оказался прав — с того момента стоимость акции выросла более чем на 100%!

Если вы хотите лично пообщаться с Максимом, узнать о его взглядах на рынок, то сделать это возможно на нашей конференции, которая состоится 24 июня в Санкт-Петербурге.

Кстати, один из комментаторов на нашем YouTube-канале поделился своей благодарностью, сказав: "Спасибо, Максим! Сделал +83% на Сбербанке!"

Билеты на конференцию можно приобрести на нашем сайте: conf.smart-lab.ru.

Количество билетов ограничено!

Зумеры в инвестициях осторожнее, чем бумеры.

Пока миллениалы котлетят акции в ожидании туземуна, зумеры покупают облигации активнее бумеров.

Удивительную статистику показали ГПБ Инвестиции о том, в какие инструменты инвестируют физлица различных возрастных групп. Но сначала — щепотка душной теории, которую, полагаю, все и так много раз читали.

Считается, что чем выше возраст инвестора, тем он консервативнее, об этом и в книгах написано, и логика подсказывает, что так и есть. Если смотреть на примере микса облигаций и акций, то с возрастом доля облигаций должна повышаться. Ну правда ведь, что будет делать девяностолетний дед, если его портфель из 90% акций почувствует на себе обратный туземун?

На пенсии нужно беречь себя, своё здоровье и нервы, выбирая инструменты с фиксированной доходностью (например, облигации).

Если портфель состоит из акций и облигаций, то считается, что доля облигаций в процентах должна быть равна возрасту в годах. Остальное — в акциях.

В России — свой путь. Зумеры выбирают более консервативную стратегию, чем миллениалы и даже бумеры. Если ориентироваться на клиентов ГПБ, не самого крупного брокера, но тем не менее, то ситуация такая:

• Зумеры (1997 — 2005 г. р.): 60,3% облигаций, 7,6% акций, остальное в рублях (12,1%) и валюте (20%)

• Миллениалы (1981 — 1996 г. р.): 29,1% облигаций, 41,7% акций, 8,8% в рублях и 20,4% в валюте

• Бумеры (1965 — 1980 г. р.): 59,4% облигаций, 22,2% акций, 12% в валюте и 6,4% в рублях

Любопытно? Конечно, любопытно. Получается, что инвестиционный возраст зумеров — 60 лет! Либо они реально очень осторожны, либо уже вышли на раннюю пенсию. Миллениалы же в России в принципе любят риск. Они и оголтело берут кредиты, и акции на кредитные деньги, и майнинг-фермы в гаражах строят. Короче говоря, молоды душой и избалованы success stories.

Также интересно и то, что зумеры хоть и выбирают облигации, но не ОФЗ. Это на 95% корпоративные облигации, в том числе ВДО. А в топе акций у всех Сбер, Газпром и Лукойл с Норникелем.

Как мы знаем, массовый приток частных инвесторов начался относительно недавно, и люди более взрослых поколений сожалеют о том, что не не начали инвестировать раньше, стараясь наверстать упущенное благодаря повышенному риску.

Начавшие одновременно с ними инвестировать молодые люди хоть и имеют более длинный горизонт инвестирования, но разумно полагают, что на их веку ещё будет очень много финансовых коллапсов, поэтому заранее защищают себя менее рискованными активами.

Возможно, для того, чтобы в любое время можно было без потерь всё продать и сесть на трактор. А может быть и по другим причинам.

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/895802.php

Автор: igotosochi

Пока миллениалы котлетят акции в ожидании туземуна, зумеры покупают облигации активнее бумеров.

Удивительную статистику показали ГПБ Инвестиции о том, в какие инструменты инвестируют физлица различных возрастных групп. Но сначала — щепотка душной теории, которую, полагаю, все и так много раз читали.

Считается, что чем выше возраст инвестора, тем он консервативнее, об этом и в книгах написано, и логика подсказывает, что так и есть. Если смотреть на примере микса облигаций и акций, то с возрастом доля облигаций должна повышаться. Ну правда ведь, что будет делать девяностолетний дед, если его портфель из 90% акций почувствует на себе обратный туземун?

На пенсии нужно беречь себя, своё здоровье и нервы, выбирая инструменты с фиксированной доходностью (например, облигации).

Если портфель состоит из акций и облигаций, то считается, что доля облигаций в процентах должна быть равна возрасту в годах. Остальное — в акциях.

В России — свой путь. Зумеры выбирают более консервативную стратегию, чем миллениалы и даже бумеры. Если ориентироваться на клиентов ГПБ, не самого крупного брокера, но тем не менее, то ситуация такая:

• Зумеры (1997 — 2005 г. р.): 60,3% облигаций, 7,6% акций, остальное в рублях (12,1%) и валюте (20%)

• Миллениалы (1981 — 1996 г. р.): 29,1% облигаций, 41,7% акций, 8,8% в рублях и 20,4% в валюте

• Бумеры (1965 — 1980 г. р.): 59,4% облигаций, 22,2% акций, 12% в валюте и 6,4% в рублях

Любопытно? Конечно, любопытно. Получается, что инвестиционный возраст зумеров — 60 лет! Либо они реально очень осторожны, либо уже вышли на раннюю пенсию. Миллениалы же в России в принципе любят риск. Они и оголтело берут кредиты, и акции на кредитные деньги, и майнинг-фермы в гаражах строят. Короче говоря, молоды душой и избалованы success stories.

Также интересно и то, что зумеры хоть и выбирают облигации, но не ОФЗ. Это на 95% корпоративные облигации, в том числе ВДО. А в топе акций у всех Сбер, Газпром и Лукойл с Норникелем.

Как мы знаем, массовый приток частных инвесторов начался относительно недавно, и люди более взрослых поколений сожалеют о том, что не не начали инвестировать раньше, стараясь наверстать упущенное благодаря повышенному риску.

Начавшие одновременно с ними инвестировать молодые люди хоть и имеют более длинный горизонт инвестирования, но разумно полагают, что на их веку ещё будет очень много финансовых коллапсов, поэтому заранее защищают себя менее рискованными активами.

Возможно, для того, чтобы в любое время можно было без потерь всё продать и сесть на трактор. А может быть и по другим причинам.

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/895802.php

Автор: igotosochi

{kind=link}

В каком вы состоянии находитесь сейчас на рынке?

Anonymous Poll

30%

В кэше. Жду подешевле

55%

Беру на долгосрок!

15%

Аккуратно спекулирую внутри дня

2600 взяли, Hold the line🔥Акции и инвестиции

📈FIVE +4.5%

Компания сегодня опубликовала операционный отчёт за 1 квартал 2023 года. Выручка выросла на 15,3%, до 695,37 млрд рублей, оборот в сегменте e-grocery на 34,5%, до 27,9 млрд рублей💪

📈Магнит +2.8%

Участники рынка ожидают, что Магнит не будет отставать от Х5👆

📈Мечел +7.4%

В моменте рост был более 9.3%, похоже в Мечеле есть сильная спекулятивная составляющая. Кроме того, производство в российской черной металлургии восстанавливается, чиновники говорят о почти докризисных уровнях загрузки предприятий💪

📈НЛМК +3.6%

В лидерах роста перепроданный НЛМК. Телеграм каналы пытались зашортить НЛМК на ожиданиях новых санкций, но он сам всех зашортил😁

📈Русал +2.2%

Растёт вместе с ценами на алюминий, фьючерс сегодня прибавляет более 2%

📈Сбербанк +1.4%

Продолжает тянуть верх российский фондовый рынок. Сегодня стало известно, что Алёнка капитал серьёзно нарастила долю Сбера в своих портфелях в ожидании ГОСА по дивидендам🤔

📈Банк Санкт-Петербург +3.4%

Бельгия дала Банку «Санкт-Петербург» разрешение на разблокировку активов. К сожалению, разрешение касается только активов банка, но не ценных бумаг со счетов его клиентов, но новость всё равно приятная😉

📈Алроса +0.6%

Хуже рынка, импорт алмазов в Индию в марте снизился на 19% г/г, экспорт бриллиантов — на 32%😔

📉Окей -1.2%

Участников рынка разочаровала отчётность по итогам 2022 года, результаты гипермаркетов выглядят слабо😔

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/896048.php

📈FIVE +4.5%

Компания сегодня опубликовала операционный отчёт за 1 квартал 2023 года. Выручка выросла на 15,3%, до 695,37 млрд рублей, оборот в сегменте e-grocery на 34,5%, до 27,9 млрд рублей💪

📈Магнит +2.8%

Участники рынка ожидают, что Магнит не будет отставать от Х5👆

📈Мечел +7.4%

В моменте рост был более 9.3%, похоже в Мечеле есть сильная спекулятивная составляющая. Кроме того, производство в российской черной металлургии восстанавливается, чиновники говорят о почти докризисных уровнях загрузки предприятий💪

📈НЛМК +3.6%

В лидерах роста перепроданный НЛМК. Телеграм каналы пытались зашортить НЛМК на ожиданиях новых санкций, но он сам всех зашортил😁

📈Русал +2.2%

Растёт вместе с ценами на алюминий, фьючерс сегодня прибавляет более 2%

📈Сбербанк +1.4%

Продолжает тянуть верх российский фондовый рынок. Сегодня стало известно, что Алёнка капитал серьёзно нарастила долю Сбера в своих портфелях в ожидании ГОСА по дивидендам🤔

📈Банк Санкт-Петербург +3.4%

Бельгия дала Банку «Санкт-Петербург» разрешение на разблокировку активов. К сожалению, разрешение касается только активов банка, но не ценных бумаг со счетов его клиентов, но новость всё равно приятная😉

📈Алроса +0.6%

Хуже рынка, импорт алмазов в Индию в марте снизился на 19% г/г, экспорт бриллиантов — на 32%😔

📉Окей -1.2%

Участников рынка разочаровала отчётность по итогам 2022 года, результаты гипермаркетов выглядят слабо😔

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/896048.php

{kind=link}

Высокие фрахтовые ставки позитивны для Совкомфлота

Нефтяной картель ОПЕК опубликовал релиз по мировому нефтяному рынку за март 2023 года, где помимо всего прочего поделился также статистикой по ставкам на морской фрахт.

А поскольку Совкомфлот последний год крайне мало раскрывает информации о себе, а его менеджмент — редкий гость в СМИ, статистика от ОПЕК для нас сейчас как глоток свежего воздуха.

Совкомфлот в основном управляет танкерами типа Aframax и Suezmax, фрахтовые ставки на которые находятся на высоком уровне. Так, по Aframax в марте 2023 года ставки были на 39,5% выше показателя годичной давности, а по Suezmax — на 55,8% выше!

В начале апреля страны ОПЕК+ приняли решение сократить добычу углеводородов, начиная с 1 мая 2023 года. Официально снижение составит 1,65 млн б/с, но почти треть от этого объема приходится на Россию, которая уже сократила добычу с 1 марта, поэтому с мая снижение производства ОПЕК+ составит порядка 1,15 млн б/с.

Любопытно, но Международное энергетическое агентство (МЭА) на этом фоне уже начинает бить тревогу и пугает общественность тем, что мир скоро останется без нефти, намекая на взлёт цен в обозримой перспективе:

«Ожидалось, что баланс на рынке нефти и так склонится в сторону дефицита во второй половине года, но новые сокращения сделают баланс еще более жестким и подтолкнут вверх цены в то время, когда инфляционное давление наносит вред уязвимым странам, особенно с развивающимися экономиками», — поведал глава МЭА Фатих Бироль.

На первый взгляд, может показаться, что решение ОПЕК+ приведёт к резкому падению фрахтовых ставок, поскольку потребуется меньше танкеров для транспортировки сырой нефти. Однако ситуация на рынке морских перевозок сейчас чем-то похожа на российские ж/д перевозки.

Там в прошлом году несмотря на снижение объема погрузки ставки оставались на высоких уровнях, из-за увеличения длины маршрута, что привело к сокращению свободного вагонного парка.

Танкеры Aframax и Suezmax имеют дедвейт в 2-3 раза меньше, чем танкеры VLCC. Поскольку России пришлось перестроить экспорт с Европы на Азию, то увеличение длины маршрута спровоцировало дефицит танкеров. Инфраструктура российских портов не позволяет принимать танкеры VLCC с большой грузоподъемностью, поэтому ажиотаж на Aframax и Suezmax будет сохраняться.

Высокие фрахтовые ставки, в совокупности с девальвацией рубля (контракты на 100% представлены в валюте), позволяют рассчитывать на дальнейший рост финансовых результатов Совкомфлота. Коррекцию в котировках акций в район 45-50 руб. можно смело использовать для долгосрочных покупок.

Автор: Козлов Юрий

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/895869.php

#FLOT держим?

🔥— даааа

🐳— нееее

Нефтяной картель ОПЕК опубликовал релиз по мировому нефтяному рынку за март 2023 года, где помимо всего прочего поделился также статистикой по ставкам на морской фрахт.

А поскольку Совкомфлот последний год крайне мало раскрывает информации о себе, а его менеджмент — редкий гость в СМИ, статистика от ОПЕК для нас сейчас как глоток свежего воздуха.

Совкомфлот в основном управляет танкерами типа Aframax и Suezmax, фрахтовые ставки на которые находятся на высоком уровне. Так, по Aframax в марте 2023 года ставки были на 39,5% выше показателя годичной давности, а по Suezmax — на 55,8% выше!

В начале апреля страны ОПЕК+ приняли решение сократить добычу углеводородов, начиная с 1 мая 2023 года. Официально снижение составит 1,65 млн б/с, но почти треть от этого объема приходится на Россию, которая уже сократила добычу с 1 марта, поэтому с мая снижение производства ОПЕК+ составит порядка 1,15 млн б/с.

Любопытно, но Международное энергетическое агентство (МЭА) на этом фоне уже начинает бить тревогу и пугает общественность тем, что мир скоро останется без нефти, намекая на взлёт цен в обозримой перспективе:

«Ожидалось, что баланс на рынке нефти и так склонится в сторону дефицита во второй половине года, но новые сокращения сделают баланс еще более жестким и подтолкнут вверх цены в то время, когда инфляционное давление наносит вред уязвимым странам, особенно с развивающимися экономиками», — поведал глава МЭА Фатих Бироль.

На первый взгляд, может показаться, что решение ОПЕК+ приведёт к резкому падению фрахтовых ставок, поскольку потребуется меньше танкеров для транспортировки сырой нефти. Однако ситуация на рынке морских перевозок сейчас чем-то похожа на российские ж/д перевозки.

Там в прошлом году несмотря на снижение объема погрузки ставки оставались на высоких уровнях, из-за увеличения длины маршрута, что привело к сокращению свободного вагонного парка.

Танкеры Aframax и Suezmax имеют дедвейт в 2-3 раза меньше, чем танкеры VLCC. Поскольку России пришлось перестроить экспорт с Европы на Азию, то увеличение длины маршрута спровоцировало дефицит танкеров. Инфраструктура российских портов не позволяет принимать танкеры VLCC с большой грузоподъемностью, поэтому ажиотаж на Aframax и Suezmax будет сохраняться.

Высокие фрахтовые ставки, в совокупности с девальвацией рубля (контракты на 100% представлены в валюте), позволяют рассчитывать на дальнейший рост финансовых результатов Совкомфлота. Коррекцию в котировках акций в район 45-50 руб. можно смело использовать для долгосрочных покупок.

Автор: Козлов Юрий

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/895869.php

#FLOT держим?

🔥— даааа

🐳— нееее

{kind=link}

Где открыть валютный счёт с банковской картой.

Где нам, россиянам, можно хранить валюту? После таких сообщений, однозначно в странах с дружественной юрисдикцией. Тут можно выделить Турцию, ОАЭ и СНГ. Начал перебирать страны: Узбекистан, Кыргызстан, Армения.

От страны к стране уровни развития финансовой и банковской системы плавают. Пришлось остановиться на Казахстане.

Причины простые:

— Кредитный рейтинг самый высокий по сравнению с остальными странами постсоветского пространства и экономика стабильна

— Отсутствуют ограничения на ввод и вывод капитала

— Все депозиты застрахованы государством. Гарантия по депозитам в иностранной валюте до 5 млн тенге (примерно $11 тыс.). Так что можно не бояться, что банк обанкротится или не сможет выплачивать проценты, само государство дает гарантии выплаты.

Для открытия банковского счета нужен ИИН (аналог ИНН). Делается он всего за сутки. Но нужно приехать лично. С ИИН можно открыть карту любого казахстанского банка, их много: Halyk Bank, Kaspi Bank, Банк ЦентрКредит, Freedom Finance Bank, Отбасы банк.

...ну и часть других. Условия разные и здесь важно не ошибиться с выбором. Сравнив условия, лучшими получаются Kaspi Bank и Freedom Bank. Вообще хорошо открыть и в Kaspi и в Freedom.

Первый — это смесь нашего Тинькофф и Сбермаркета с приложением. Такой системообразующий банк и счёта в нём нет разве что у животных, но это не точно. Проблема в том, что счёт карт лишь в тенге, однако оплачивать покупки можно в любой валюте по всему миру. Как раз то, что нам сегодня не хватает.

Головная боль с постоянным переводом не давала покоя, поэтому открытие счёта в Freedom Bank как лекарство. Тут не нужно будет постоянно калькулировать. В мультивалютной карте Freedom Bank четыре валюты: рубли, доллары, евро, тенге. Скорость перевода шикарная — отправляешь платёжку и в течение дня приходят рубли на казахстанскую карту. Связь с поддержкой банка лучше, чем у всех. Тут хоть может не сразу, но отвечают, а не как обычно у других, где в ответ только эхо. Ну и конвертация тут прямо в приложении всё как мы любим — мгновенная. И обменный курс не грабительский, как во многих российских банках.

Дополнительно можно открыть их инвест карту с брокерским счётом в Freedom Global. С этой картой понятно, что инвестировать будет проще, но тут ещё ежедневно начисляют 3% в долларах на остаток. И если не инвестировать, то просто положить доллары, учитывая что капают % — это хорошо.

А что в России? — спросите вы, а тут банки ввели комиссию за хранение валюты. Т.е. с этой картой не только не теряете, но и зарабатываете.

Да, к россиянам в Казахстане сейчас пристально присматриваются, проверяют на предмет нахождения в санкционных списках, выясняют источники дохода, связаны ли они с санкционными компаниями. Но, вообще-то, это больше плюс, чем минус. В таком случае клиенты, буду точно уверены, что Freedom Bank банк не попадет под вторичные санкции.

Знаю, что у него комплаенс-политика на высшем уровне и они не берут к себе всех подряд. Для тех, кто хочет просто положить валюту на зарубежный счет и не переживать, Казахстан вполне хороший вариант. Тем более нам за это ещё и заплатят.

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/896058.php

Автор: Виктор Петров

Где нам, россиянам, можно хранить валюту? После таких сообщений, однозначно в странах с дружественной юрисдикцией. Тут можно выделить Турцию, ОАЭ и СНГ. Начал перебирать страны: Узбекистан, Кыргызстан, Армения.

От страны к стране уровни развития финансовой и банковской системы плавают. Пришлось остановиться на Казахстане.

Причины простые:

— Кредитный рейтинг самый высокий по сравнению с остальными странами постсоветского пространства и экономика стабильна

— Отсутствуют ограничения на ввод и вывод капитала

— Все депозиты застрахованы государством. Гарантия по депозитам в иностранной валюте до 5 млн тенге (примерно $11 тыс.). Так что можно не бояться, что банк обанкротится или не сможет выплачивать проценты, само государство дает гарантии выплаты.

Для открытия банковского счета нужен ИИН (аналог ИНН). Делается он всего за сутки. Но нужно приехать лично. С ИИН можно открыть карту любого казахстанского банка, их много: Halyk Bank, Kaspi Bank, Банк ЦентрКредит, Freedom Finance Bank, Отбасы банк.

...ну и часть других. Условия разные и здесь важно не ошибиться с выбором. Сравнив условия, лучшими получаются Kaspi Bank и Freedom Bank. Вообще хорошо открыть и в Kaspi и в Freedom.

Первый — это смесь нашего Тинькофф и Сбермаркета с приложением. Такой системообразующий банк и счёта в нём нет разве что у животных, но это не точно. Проблема в том, что счёт карт лишь в тенге, однако оплачивать покупки можно в любой валюте по всему миру. Как раз то, что нам сегодня не хватает.

Головная боль с постоянным переводом не давала покоя, поэтому открытие счёта в Freedom Bank как лекарство. Тут не нужно будет постоянно калькулировать. В мультивалютной карте Freedom Bank четыре валюты: рубли, доллары, евро, тенге. Скорость перевода шикарная — отправляешь платёжку и в течение дня приходят рубли на казахстанскую карту. Связь с поддержкой банка лучше, чем у всех. Тут хоть может не сразу, но отвечают, а не как обычно у других, где в ответ только эхо. Ну и конвертация тут прямо в приложении всё как мы любим — мгновенная. И обменный курс не грабительский, как во многих российских банках.

Дополнительно можно открыть их инвест карту с брокерским счётом в Freedom Global. С этой картой понятно, что инвестировать будет проще, но тут ещё ежедневно начисляют 3% в долларах на остаток. И если не инвестировать, то просто положить доллары, учитывая что капают % — это хорошо.

А что в России? — спросите вы, а тут банки ввели комиссию за хранение валюты. Т.е. с этой картой не только не теряете, но и зарабатываете.

Да, к россиянам в Казахстане сейчас пристально присматриваются, проверяют на предмет нахождения в санкционных списках, выясняют источники дохода, связаны ли они с санкционными компаниями. Но, вообще-то, это больше плюс, чем минус. В таком случае клиенты, буду точно уверены, что Freedom Bank банк не попадет под вторичные санкции.

Знаю, что у него комплаенс-политика на высшем уровне и они не берут к себе всех подряд. Для тех, кто хочет просто положить валюту на зарубежный счет и не переживать, Казахстан вполне хороший вариант. Тем более нам за это ещё и заплатят.

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/896058.php

Автор: Виктор Петров

{kind=link}

ММК показал неплохие результаты.

ММК показывает неплохие результаты несмотря на ремонтные работы и остановку завода в Турции.

ММК опубликовал операционные результаты за I квартал 2023 года. Что можно отметить из отчёта? Из-за остановки турецкого актива (в ноябре 2022 года) немного просело производство стали и снизились продажи металлопродукции к предыдущему году (по отношению к предыдущему кварталу рост).

Но это не помешало компании нарастить стальной сегмент в России, впечатляющие цифры по отношению к предыдущему кварталу и году (11,2% к/к и 7,2% г/г). В связи с ремонтными работами на доменном производстве сократилась выплавка чугуна по отношению к предыдущему кварталу (по отношению к предыдущему кварталу рост).

Основные цифры из отчёта:

▪️ Производство стали: 3 058 тыс. тонн (8,1% к/к и -3,5% г/г)

▪️ Производство чугуна: 2 345 тыс. тонн (-3,4% к/к и 4,4% г/г)

▪️ Продажи товарной металлопродукции: 2 760 тыс. тонн (2,8% к/к и -4,3% г/г)

Даже с учётом внутренних (остановка завода в Турции, ремонт доменной печи) и внешних (санкции) проблем эмитент здорово справляется и показывает приемлемые результаты (с учётом ослабления рубля, в финансовом тоже должны быть сдвиги).

Во II квартале ожидается, что компания завершит капитальный ремонт доменной печи на площадке в Магнитогорске, а также произойдёт запуск литейно-прокатного модуля на турецком активе в конце марта. Если конъюнктура внутреннего рынка останется достаточно благоприятной (благодаря строительной активности и промышленности), то стоит ожидать более впечатляющих результатов, чем сейчас.

Ещё в декабре 2022 года компания сообщила, что сможет вернуться к выплате дивидендов в случае стабилизации геополитической ситуации. В марте 2023 года председатель совета директоров Виктор Рашников подтвердил, что компания пока не планирует выплату дивидендов по итогам 2022 года.

В приоритете инвестиционная программа, в 2023 году она составит около ~50₽ млрд, что весьма неплохо в сложившейся ситуации (для долгосрочного инвестирования в самый раз). Поэтому ожидать в ближайшие годы дивидендов, а особенно рекордных не стоит.

С уважением, Владислав Кофанов

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/896162.php

#MAGN держим?

👍— держим!

👀— не держим!

ММК показывает неплохие результаты несмотря на ремонтные работы и остановку завода в Турции.

ММК опубликовал операционные результаты за I квартал 2023 года. Что можно отметить из отчёта? Из-за остановки турецкого актива (в ноябре 2022 года) немного просело производство стали и снизились продажи металлопродукции к предыдущему году (по отношению к предыдущему кварталу рост).

Но это не помешало компании нарастить стальной сегмент в России, впечатляющие цифры по отношению к предыдущему кварталу и году (11,2% к/к и 7,2% г/г). В связи с ремонтными работами на доменном производстве сократилась выплавка чугуна по отношению к предыдущему кварталу (по отношению к предыдущему кварталу рост).

Основные цифры из отчёта:

▪️ Производство стали: 3 058 тыс. тонн (8,1% к/к и -3,5% г/г)

▪️ Производство чугуна: 2 345 тыс. тонн (-3,4% к/к и 4,4% г/г)

▪️ Продажи товарной металлопродукции: 2 760 тыс. тонн (2,8% к/к и -4,3% г/г)

Даже с учётом внутренних (остановка завода в Турции, ремонт доменной печи) и внешних (санкции) проблем эмитент здорово справляется и показывает приемлемые результаты (с учётом ослабления рубля, в финансовом тоже должны быть сдвиги).

Во II квартале ожидается, что компания завершит капитальный ремонт доменной печи на площадке в Магнитогорске, а также произойдёт запуск литейно-прокатного модуля на турецком активе в конце марта. Если конъюнктура внутреннего рынка останется достаточно благоприятной (благодаря строительной активности и промышленности), то стоит ожидать более впечатляющих результатов, чем сейчас.

Ещё в декабре 2022 года компания сообщила, что сможет вернуться к выплате дивидендов в случае стабилизации геополитической ситуации. В марте 2023 года председатель совета директоров Виктор Рашников подтвердил, что компания пока не планирует выплату дивидендов по итогам 2022 года.

В приоритете инвестиционная программа, в 2023 году она составит около ~50₽ млрд, что весьма неплохо в сложившейся ситуации (для долгосрочного инвестирования в самый раз). Поэтому ожидать в ближайшие годы дивидендов, а особенно рекордных не стоит.

С уважением, Владислав Кофанов

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/896162.php

#MAGN держим?

👍— держим!

👀— не держим!

{kind=link}

Ключевой принцип создания портфеля

🔹Диверсификация – это скорее инвестирование в различные ценные бумаги для защиты портфеля и капитала. Мы используем разные инструменты (акции, облигации, фонды, золото), вкладываем в разные секторы экономики, в разные страны-экономики и просто в разные компании даже в рамках одной страны и одного сектора экономики.

🔹Про диверсификацию от Алексея Маркова. Это автор Хулиномики. Если не читали, то рекомендую:

«Даже беднейшим странам и беднейшим людям нужно распределять вложения — я серьёзно. Очень много финансовых проблем людей решается с помощью диверсификации. Это относится не только к богачам или к среднему классу, это относится к каждому человеку. Речь-то о рисках.

Очень часто неудача — это результат случайного события. Когда у людей начинаются реальные проблемы, которые загоняют их на днище, это почти всегда происходит из-за череды случайных событий, на которые человек не смог верно отреагировать; а правильное управление рисками может снизить удар по благополучию.» ©.

🔹Есть разные мнения поводу диверсификации. Некоторые считают, что диверсификация для слабаков. Лучше сконцентрироваться на одном активе и заработать свои иксы. При этом не забывайте, что успешных трейдеров очень немного… процента 2 или около того. И естественно вы войдете в этот процент, вы же «особенный».

🔹Другие считают, что компаний 10 в портфеле – это уже отличная диверсификация.

🔹Ну и есть крайности. Например 164 компании ( при этом часть денег заморожено в фондах, то есть диверсификация шире). Это уже нормальная диверсификация или еще нужно повышать? Думаю что надо еще повышать). И такой подход позволяет зарабатывать почти всегда.

Исключение – 2022 год, когда реализовались многие нерыночные риски. Часть замороженных фондов уже вернулись к своим значениям ( или близки к ним), которые были год назад. И это не смотря на мировые финансовые проблемы. В РФ все тоже не так плохо, многие компании стремятся к уровням, которые были до начала 24 февраля, дивиденды платятся, реинвестируются…

🔹Какие варианты распределения активов есть:

— 60/40 процентов – акции/ облигации.

— 80/20 — акции/ облигации.

— Процент облигаций – это возраст инвестора. Остальное – акции.

— Всепогодный портфель Рэя Далио. 40 процентов – долгосрочные облигации, 15 – среднесрочные облигации, 30 – акции, 7,5 — золото, 7,5 – сырьевые товары.

В последнем портфеле присутствуют различные активы и они как бы страхуют друг друга. Во время роста экономики растут акции и сырье, значит мы преимущественно докупаем облигации и золото. Во время кризиса акции падают, зато облигации позволяют нам покупать подешевевшие активы за счет купонов.

🔹Золото же стабилизирует портфель. Но в любом состоянии мы стараемся выдержать процентное соотношение. Либо что то продаем и тем самым проводит ребалансировку или просто покупаем наиболее подешевевшие активы.

🔹Есть еще Вечные портфели (напр. Тинькофф), в которых все сбалансировано. 25 процентов – акции, 25 – длинные облигации, 25 – короткие, 25 – золото. Они себя неплохо показывают в моменты кризисов, но комиссия там около 1 процента в год, что достаточно много. Но для ленивых подойдет.

🔹Можно заменить другими фондами, где комиссия ниже – Индекс Мосбиржи TMOS, Золото TGLD, Облигации TBRU и тем самым немного сэкономить.

🔹А можно попробовать составить аналогичный портфель самому, но для этого придется больше заморочиться. Если размер портфеля 100 тыс рублей, то можно купить золото на бирже – цена 5220 р, облигации – нет проблем в том, чтобы купить 50 разных штук, а вот составить портфель из российских акций на 25 тыс – это уже задача посложнее. Акция Норильского никеля – 15 900 рублей, Лукойл – 4590 р. То есть придется чем то явно жертвовать.

Спасибо за внимание, успешных инвестиций. 30-летний пенсионер

Комментируйте на Смартлабе: https://smart-lab.ru/blog/896198.php

🔹Диверсификация – это скорее инвестирование в различные ценные бумаги для защиты портфеля и капитала. Мы используем разные инструменты (акции, облигации, фонды, золото), вкладываем в разные секторы экономики, в разные страны-экономики и просто в разные компании даже в рамках одной страны и одного сектора экономики.

🔹Про диверсификацию от Алексея Маркова. Это автор Хулиномики. Если не читали, то рекомендую:

«Даже беднейшим странам и беднейшим людям нужно распределять вложения — я серьёзно. Очень много финансовых проблем людей решается с помощью диверсификации. Это относится не только к богачам или к среднему классу, это относится к каждому человеку. Речь-то о рисках.

Очень часто неудача — это результат случайного события. Когда у людей начинаются реальные проблемы, которые загоняют их на днище, это почти всегда происходит из-за череды случайных событий, на которые человек не смог верно отреагировать; а правильное управление рисками может снизить удар по благополучию.» ©.

🔹Есть разные мнения поводу диверсификации. Некоторые считают, что диверсификация для слабаков. Лучше сконцентрироваться на одном активе и заработать свои иксы. При этом не забывайте, что успешных трейдеров очень немного… процента 2 или около того. И естественно вы войдете в этот процент, вы же «особенный».

🔹Другие считают, что компаний 10 в портфеле – это уже отличная диверсификация.

🔹Ну и есть крайности. Например 164 компании ( при этом часть денег заморожено в фондах, то есть диверсификация шире). Это уже нормальная диверсификация или еще нужно повышать? Думаю что надо еще повышать). И такой подход позволяет зарабатывать почти всегда.

Исключение – 2022 год, когда реализовались многие нерыночные риски. Часть замороженных фондов уже вернулись к своим значениям ( или близки к ним), которые были год назад. И это не смотря на мировые финансовые проблемы. В РФ все тоже не так плохо, многие компании стремятся к уровням, которые были до начала 24 февраля, дивиденды платятся, реинвестируются…

🔹Какие варианты распределения активов есть:

— 60/40 процентов – акции/ облигации.

— 80/20 — акции/ облигации.

— Процент облигаций – это возраст инвестора. Остальное – акции.

— Всепогодный портфель Рэя Далио. 40 процентов – долгосрочные облигации, 15 – среднесрочные облигации, 30 – акции, 7,5 — золото, 7,5 – сырьевые товары.

В последнем портфеле присутствуют различные активы и они как бы страхуют друг друга. Во время роста экономики растут акции и сырье, значит мы преимущественно докупаем облигации и золото. Во время кризиса акции падают, зато облигации позволяют нам покупать подешевевшие активы за счет купонов.

🔹Золото же стабилизирует портфель. Но в любом состоянии мы стараемся выдержать процентное соотношение. Либо что то продаем и тем самым проводит ребалансировку или просто покупаем наиболее подешевевшие активы.

🔹Есть еще Вечные портфели (напр. Тинькофф), в которых все сбалансировано. 25 процентов – акции, 25 – длинные облигации, 25 – короткие, 25 – золото. Они себя неплохо показывают в моменты кризисов, но комиссия там около 1 процента в год, что достаточно много. Но для ленивых подойдет.

🔹Можно заменить другими фондами, где комиссия ниже – Индекс Мосбиржи TMOS, Золото TGLD, Облигации TBRU и тем самым немного сэкономить.

🔹А можно попробовать составить аналогичный портфель самому, но для этого придется больше заморочиться. Если размер портфеля 100 тыс рублей, то можно купить золото на бирже – цена 5220 р, облигации – нет проблем в том, чтобы купить 50 разных штук, а вот составить портфель из российских акций на 25 тыс – это уже задача посложнее. Акция Норильского никеля – 15 900 рублей, Лукойл – 4590 р. То есть придется чем то явно жертвовать.

Спасибо за внимание, успешных инвестиций. 30-летний пенсионер

Комментируйте на Смартлабе: https://smart-lab.ru/blog/896198.php

{kind=link}

Что значит "разворот на Восток" для инвестора?

Задумывались ли вы на тем, что ситуация вызова, который Россия бросила странам западной коалиции, де-юре и де-факто не оставляет иного варианта кроме, как развития нашей страны на Восток. Западно-ориентированный курс, по всей очевидности, подходит к своему завершению и наш корабль будет совершать разворотный маневр.

🔸Что значит разворот на Восток?

Это значит — развитие Дальневосточного региона, который в себя включает территории Приморья, Камчатки, Чукотки, Хабароского края, Якутии и Сахалина. То есть, когда мы говорим о развитии, то прежде всего имеем ввиду создание новой инфрастуктуры.

🔸Это значит – усиление присутствия в Арктике и развитие Северного морского пути.

🔸Это значит – развитие торговых отношений со всеми странами Восточно-азиатского региона и Южной Америки.

Если раньше обеспечение западно-ориентированного сбыта и снабжения обуславливалось наличием ранее существующих и вновь построенных инженерных магистралей, железнодорожным сообщением с Европой, нефтепроводом Дружба, газопроводами Ямал-Европа, СП1, СП2, амиакопроводы и т.д., то сейчас возникла инвестиционная обоснованность, политическая необходимость и даже экономическая потребность в развитии дальневосточных ж-д путей, дорог и мостов, но главным образом, без чего развития не начнется никакого – это без активного внимания к Североморского флоту, Дальневосточному и Тихоокеанскому флотам.

Данный контекст следует рассматривать как существенные фундаментальные основания для роста стоимости акций Совкомфлота в будущем. Не существует никаких сомнений, что крупные инвестиции данную компанию не обойдут стороной, а значит нам следует понимать, что в перспективе нескольких лет, Совкомфлот способен на кратный рост парка морских судов, инвестиции в строительство ледоколов, расширение парка речных судов. Все это повлечет кратный рост выручки и прибыли в перспективе.

Стоит понимать, что фундаментальный анализ отвечает на вопрос – Что покупать?

Технический анализ отвечает на вопрос – Когда покупать?

И если по фундаменталу Совкомфлот выглядит более, чем привлекательно, то с технической стороны график говорит, что на данный момент акция находится в коррекции, она достигла сильного уровня 66 руб., значит, сейчас его покупать не совсем своевременно. На мой взгляд интересной выглядит цена 45 руб., но даст рынок такую цену или нет – это один вопрос, сформирует ли рынок точку входа относительно цены в 45 руб. с понятным риском – это вопрос уже другой, более профессиональный.

В любом случае, есть над чем подумать, когда начинаешь размышлять о приоритетных направлениях инвестиционных потоков в текущей макроэкономической ситуации.

Всем хорошего дня!

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/896183.php

Автор Александр Перфилов

Задумывались ли вы на тем, что ситуация вызова, который Россия бросила странам западной коалиции, де-юре и де-факто не оставляет иного варианта кроме, как развития нашей страны на Восток. Западно-ориентированный курс, по всей очевидности, подходит к своему завершению и наш корабль будет совершать разворотный маневр.

🔸Что значит разворот на Восток?

Это значит — развитие Дальневосточного региона, который в себя включает территории Приморья, Камчатки, Чукотки, Хабароского края, Якутии и Сахалина. То есть, когда мы говорим о развитии, то прежде всего имеем ввиду создание новой инфрастуктуры.

🔸Это значит – усиление присутствия в Арктике и развитие Северного морского пути.

🔸Это значит – развитие торговых отношений со всеми странами Восточно-азиатского региона и Южной Америки.

Если раньше обеспечение западно-ориентированного сбыта и снабжения обуславливалось наличием ранее существующих и вновь построенных инженерных магистралей, железнодорожным сообщением с Европой, нефтепроводом Дружба, газопроводами Ямал-Европа, СП1, СП2, амиакопроводы и т.д., то сейчас возникла инвестиционная обоснованность, политическая необходимость и даже экономическая потребность в развитии дальневосточных ж-д путей, дорог и мостов, но главным образом, без чего развития не начнется никакого – это без активного внимания к Североморского флоту, Дальневосточному и Тихоокеанскому флотам.

Данный контекст следует рассматривать как существенные фундаментальные основания для роста стоимости акций Совкомфлота в будущем. Не существует никаких сомнений, что крупные инвестиции данную компанию не обойдут стороной, а значит нам следует понимать, что в перспективе нескольких лет, Совкомфлот способен на кратный рост парка морских судов, инвестиции в строительство ледоколов, расширение парка речных судов. Все это повлечет кратный рост выручки и прибыли в перспективе.

Стоит понимать, что фундаментальный анализ отвечает на вопрос – Что покупать?

Технический анализ отвечает на вопрос – Когда покупать?

И если по фундаменталу Совкомфлот выглядит более, чем привлекательно, то с технической стороны график говорит, что на данный момент акция находится в коррекции, она достигла сильного уровня 66 руб., значит, сейчас его покупать не совсем своевременно. На мой взгляд интересной выглядит цена 45 руб., но даст рынок такую цену или нет – это один вопрос, сформирует ли рынок точку входа относительно цены в 45 руб. с понятным риском – это вопрос уже другой, более профессиональный.

В любом случае, есть над чем подумать, когда начинаешь размышлять о приоритетных направлениях инвестиционных потоков в текущей макроэкономической ситуации.

Всем хорошего дня!

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/896183.php

Автор Александр Перфилов

{kind=link}

Сегодня в 19.00 #smartlabonline c холдингом SFI!

Гостями нашего эфира сегодня станут:

— Олег Андриянкин, заместитель генерального директора — финансовый директор

— Антон Гольцман, директор департамента коммуникаций и связей с инвесторами

Задавайте ваши вопросы прямо в комментарии!

Подписывайтесь на трансляцию на Youtube, чтобы не пропустить эфир!

https://www.youtube.com/watch?v=alPaQdzFXdk

#SFIN

Гостями нашего эфира сегодня станут:

— Олег Андриянкин, заместитель генерального директора — финансовый директор

— Антон Гольцман, директор департамента коммуникаций и связей с инвесторами

Задавайте ваши вопросы прямо в комментарии!

Подписывайтесь на трансляцию на Youtube, чтобы не пропустить эфир!

https://www.youtube.com/watch?v=alPaQdzFXdk

#SFIN

YouTube

Покупать или нет акции SFI? Интервью с топ-менеджментом холдинга

В прямом эфире разберём финансовые результаты SFI за 2022 год и планы компании.

На Ваши вопросы отвечают:

- Олег Андриянкин, заместитель генерального директора - финансовый директор

- Антон Гольцман, директор департамента коммуникаций и связей с инвесторами…

На Ваши вопросы отвечают:

- Олег Андриянкин, заместитель генерального директора - финансовый директор

- Антон Гольцман, директор департамента коммуникаций и связей с инвесторами…

Контрнаступление испугало инвесторов🔥Акции и инвестиции

📉IMOEX -0.5% Рынок большую часть дня был в +0.5%, но затем начал резко снижаться, в моменте теряя более 1.1%. Возможная причина резкого снижения 👉Заявление замминистра обороны Украины Анны Маляр о том, что контрнаступательные действия идут на Бахмутском, Марьинском, Авдеевском и Лиманском направлениях! 😳 источник

Кроме того, индекс растёт уже 4-й месяц подряд и за это время прибавил более 21%, возможно участники рынка решили зафиксировать прибыль. Текущее обесценивание рубля уже отыграли, а нового пока нет🤷♂️

📉Северсталь -2.3%

Акции в лидерах падения, СД принял решение не выплачивать дивиденды по итогам 2022 года. Неужели так много людей их ждали?🤔

📉МТС -0.5%

ГОСА МТС пройдет 21 июня в заочной форме. В повестке ГОСА — утверждение годового отчета, распределение прибыли и убытков по итогам 2022 года, утверждение состава совета директоров и др.

Перед закрытием торгов, акции прибавляли почти 1.5%, но на послеторговом аукционе ушли в отрицательную зону🤔

📉Газпром -1.2%

Резко упал без явных новостей и утянул за собой весь рынок на дно. В моменте котировки теряли более 2%, акции торговались по 180,5 руб. за штуку. Возможно участники рынка решили зафиксировать прибыль, а возможно виновато контрнаступление👆

📈Сбербанк +0.5%

Пытается спасти индекс от падения, но силы не равны😔

📈Роснефть +0.4%

Либерализация экспорта сжиженного природного газа (СПГ) даст право Роснефти на его экспорт с 36 месторождений, сообщила в среду замминистра энергетики Анастасия Бондаренко💪

📈ДВМП +5.1%

В лидерах роста, в моменте котировки прибавляли более 9.5%. FESCO планирует увеличить собственный флот минимум на 24% за 2023 год, компания уже приобрела 6 новых судов за ₽19,6 млрд. Из-за ухода иностранцев в России сложилась уникальная возможность для покупки транспортно-логистических активов🥳

📈Башнефть ап +7.6%

Акции в лидерах роста без явных новостей, в моменте котировки прибавляли более 10.5%. Явных новостей нет, скорее всего обыкновенный разгон.

С другой стороны, инсайд полностью исключить нельзя, Башнефть сейчас является «тёмной лошадкой». Компания не раскрывает результаты, последняя отчётность опубликована по итогам 2021 года🤷♂️

📈Распадская +0.2%

На шахте «Распадская» произошел пожар, спасатели ликвидировали открытое возгорание🧐

📈AGRO +1.2%

Телеграм каналы обещают, что Русагро переедет в дружественную юрисдикцию и начнёт выплаты дивидендов. Ставят таргет в 1015 рублей🤔

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/896386.php

📉IMOEX -0.5% Рынок большую часть дня был в +0.5%, но затем начал резко снижаться, в моменте теряя более 1.1%. Возможная причина резкого снижения 👉Заявление замминистра обороны Украины Анны Маляр о том, что контрнаступательные действия идут на Бахмутском, Марьинском, Авдеевском и Лиманском направлениях! 😳 источник

Кроме того, индекс растёт уже 4-й месяц подряд и за это время прибавил более 21%, возможно участники рынка решили зафиксировать прибыль. Текущее обесценивание рубля уже отыграли, а нового пока нет🤷♂️

📉Северсталь -2.3%

Акции в лидерах падения, СД принял решение не выплачивать дивиденды по итогам 2022 года. Неужели так много людей их ждали?🤔

📉МТС -0.5%

ГОСА МТС пройдет 21 июня в заочной форме. В повестке ГОСА — утверждение годового отчета, распределение прибыли и убытков по итогам 2022 года, утверждение состава совета директоров и др.

Перед закрытием торгов, акции прибавляли почти 1.5%, но на послеторговом аукционе ушли в отрицательную зону🤔

📉Газпром -1.2%

Резко упал без явных новостей и утянул за собой весь рынок на дно. В моменте котировки теряли более 2%, акции торговались по 180,5 руб. за штуку. Возможно участники рынка решили зафиксировать прибыль, а возможно виновато контрнаступление👆

📈Сбербанк +0.5%

Пытается спасти индекс от падения, но силы не равны😔

📈Роснефть +0.4%

Либерализация экспорта сжиженного природного газа (СПГ) даст право Роснефти на его экспорт с 36 месторождений, сообщила в среду замминистра энергетики Анастасия Бондаренко💪

📈ДВМП +5.1%

В лидерах роста, в моменте котировки прибавляли более 9.5%. FESCO планирует увеличить собственный флот минимум на 24% за 2023 год, компания уже приобрела 6 новых судов за ₽19,6 млрд. Из-за ухода иностранцев в России сложилась уникальная возможность для покупки транспортно-логистических активов🥳

📈Башнефть ап +7.6%

Акции в лидерах роста без явных новостей, в моменте котировки прибавляли более 10.5%. Явных новостей нет, скорее всего обыкновенный разгон.

С другой стороны, инсайд полностью исключить нельзя, Башнефть сейчас является «тёмной лошадкой». Компания не раскрывает результаты, последняя отчётность опубликована по итогам 2021 года🤷♂️

📈Распадская +0.2%

На шахте «Распадская» произошел пожар, спасатели ликвидировали открытое возгорание🧐

📈AGRO +1.2%

Телеграм каналы обещают, что Русагро переедет в дружественную юрисдикцию и начнёт выплаты дивидендов. Ставят таргет в 1015 рублей🤔

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/896386.php

{kind=link}

Пожар в шахте остановил рост акций Распадской

Кузбасс подтвердил пожар в шахте Распадской. На глубине в несколько сотен метров осталось под 200 шахтёров.

На глубине 550 метров начался пожар В шахту спустились спасатели и в данный момент известно, что всех шахтёров эвакуировали. Естественно сразу начнут проводить процедуры на предмет соблюдения промбезопасности в шахте.

В 2010 году в шахте Распадская уже были 2 взрыва метано-воздушной смеси.. Они разрушили наземные строения, здание копра ствола и системы вентиляции. Тогда 91 шахтёр погибли, 12 пропали без вести и 229 пострадали.

В результате произошёл рост цен на уголь и котировки акций Распадской значительно потеряли в цене.

После сообщения о пожаре, акции Распадской растеряли весь рост, теряя от хая дня больше 6%, показав малоизвестную фигуру теханализа «крокодил». Страшный какой-то получился, впрочем, как и пожар в шахте.

Кокс, что производит Распадская используется в производстве чугуна, а тот для изготовления стали, которую используют в строительстве. Реализация угля у Распадской росла да ещё и цены на него были выше, чем ранее. Выручка начала восстанавливаться, и чистая прибыль тоже.

И это ещё с учётом НДПИ в первом квартале, иначе было бы лучше. А чистого долга — три копейки.

Осталось узнать как пожар на шахте повлияет на работу Распадской и финансовые результаты.

Автор: Виктор Петров

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/896393.php

Держим #RASP ?

👍— держим!

👀— ну нет

Кузбасс подтвердил пожар в шахте Распадской. На глубине в несколько сотен метров осталось под 200 шахтёров.

На глубине 550 метров начался пожар В шахту спустились спасатели и в данный момент известно, что всех шахтёров эвакуировали. Естественно сразу начнут проводить процедуры на предмет соблюдения промбезопасности в шахте.

В 2010 году в шахте Распадская уже были 2 взрыва метано-воздушной смеси.. Они разрушили наземные строения, здание копра ствола и системы вентиляции. Тогда 91 шахтёр погибли, 12 пропали без вести и 229 пострадали.

В результате произошёл рост цен на уголь и котировки акций Распадской значительно потеряли в цене.

После сообщения о пожаре, акции Распадской растеряли весь рост, теряя от хая дня больше 6%, показав малоизвестную фигуру теханализа «крокодил». Страшный какой-то получился, впрочем, как и пожар в шахте.

Кокс, что производит Распадская используется в производстве чугуна, а тот для изготовления стали, которую используют в строительстве. Реализация угля у Распадской росла да ещё и цены на него были выше, чем ранее. Выручка начала восстанавливаться, и чистая прибыль тоже.

И это ещё с учётом НДПИ в первом квартале, иначе было бы лучше. А чистого долга — три копейки.

Осталось узнать как пожар на шахте повлияет на работу Распадской и финансовые результаты.

Автор: Виктор Петров

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/896393.php

Держим #RASP ?

👍— держим!

👀— ну нет

{kind=link}

ГК О’кей (OKEY) - обзор финансовых результатов группы за 2022г

▫️Капитализация: 9 млрд (32,3 рубля за расписку)

▫️Выручка 2022: 195 млрд (+8,1% г/г)

▫️EBITDA 2022: 17 млрд (+9,8% г/г)

▫️Чистая прибыль 2022: 242 млн (+16,2% г/г)

▫️ P/E ТТМ: 37,2

▫️ fwd P/E 2023:34

▫️P/B: 0,7

▫️ fwd дивиденд 2023:0%

«О’КЕЙ» — крупная российская розничная сеть. Группа представлена двумя форматами: гипермаркетами под брендом «О'КЕЙ» и дискаунтерами под брендом «ДА!».

По итогам года выручка компании выросла всего на 8,1% г/г, тогда как показатель сопоставимой выручки (LFL) показал рост всего на 2,1% г/г, что является одним из самых низких результатов среди ретейлеров.

В сегменте гипермаркетов дела у компании становятся всё хуже и хуже. За год трафик упал на 9%, а средний чек вырос только на 5,9% (ниже инфляции).

Как отмечает сама компания, на фоне повышенной инфляции и кризисных событий 2022г, потребители отдают предпочтения более бюджетным товарам и предпочитают формат дискаунтеров.

В среднесрочной перспективе такая тенденция, на мой взгляд. будет сохраняться

Из позитивных моментов можно отметить продолжение развитие дискаунтеров «ДА!». Выручка в этом сегменте выросла на 53,2% г/г до 53,3 млрд (по LFL рост составил 26,8% г/г), тогда как EBITDA более чем удвоилась и выросла до 3,6 млрд.

Дальнейший рост этого формата в ретейле скорее всего будет более ограничен. Все крупные представители сектора уже открыли свою сеть дискаунтеров и конкуренция только продолжает увеличиваться (хотя почти у каждой компании в планах рост по этому направлению в 2-3 раза).

Окей получил листинг на Астанинской международной бирже (AIX), но каких-то данных по торгам пока нет. Скорее всего как и в случае с Полиметаллом, расписки будут торговаться с приличным дисконтом к котировке на Московской бирже.

Чистый долг группы составляет 56,2 млрд рублей (+19% г/г) при коэффициенте долговой нагрузки ND/EBITDA в 3,3. На проценты по обязательствам (кредиты+аренда) уходит уже более 6 млрд (+25% г/г). В таком состоянии даже небольшой рост ставок приведёт к убыткам на уровне чистой прибыли.

Даже если компания и выплатит дивиденды, они почти наверняка точно также не дойдут до конечных получателей в РФ. Возможно какие-то выплаты можно будет получить на акции купленные через Казахстан, но такая опция доступно далеко не всем.

Моя оценка компании остаётся прежней — среди ретейлеров есть гораздо более интересные представители. Сегмент гипермаркетов среднесрочно скорее всего так и продолжит сокращаться, а дискаунтеры рано или поздно начнут терять в темпе роста на фоне конкуренции.

В 2023г на фоне более низкой инфляции я бы ожидал скромный рост выручки в пределах 5-6% г/г и чистую прибыль в около 250-270 млн рублей.

Учитывая это, на мой взгляд, расписки компании интереса к покупке не представляют как минимум для покупателей на Мосбирже.

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/896186.php

Автор: TAUREN

Есть кто держит #OKEY ?

👍— держу!

🐳— нееее

▫️Капитализация: 9 млрд (32,3 рубля за расписку)

▫️Выручка 2022: 195 млрд (+8,1% г/г)

▫️EBITDA 2022: 17 млрд (+9,8% г/г)

▫️Чистая прибыль 2022: 242 млн (+16,2% г/г)

▫️ P/E ТТМ: 37,2

▫️ fwd P/E 2023:34

▫️P/B: 0,7

▫️ fwd дивиденд 2023:0%

«О’КЕЙ» — крупная российская розничная сеть. Группа представлена двумя форматами: гипермаркетами под брендом «О'КЕЙ» и дискаунтерами под брендом «ДА!».

По итогам года выручка компании выросла всего на 8,1% г/г, тогда как показатель сопоставимой выручки (LFL) показал рост всего на 2,1% г/г, что является одним из самых низких результатов среди ретейлеров.

В сегменте гипермаркетов дела у компании становятся всё хуже и хуже. За год трафик упал на 9%, а средний чек вырос только на 5,9% (ниже инфляции).

Как отмечает сама компания, на фоне повышенной инфляции и кризисных событий 2022г, потребители отдают предпочтения более бюджетным товарам и предпочитают формат дискаунтеров.

В среднесрочной перспективе такая тенденция, на мой взгляд. будет сохраняться