Проблема затоваривания рынка недвижимости будет решена🔥Акции и инвестиции

📉ПИК -0.4% 📈Самолёт +0.4%

Министр строительства и ЖКХ РФ предложил застройщикам снизить цены на жилье, анализ показал, что возможности у застройщиков есть🧐

Это чтобы затоваривания не было, о котором буквально вчера говорил В. Путин. Ура, я это не первый месяц говорю, теперь этот месседж должен до застройщиков дойти😉

Кстати Циан сегодня сообщил, что за три года льготной ипотеки стоимость квадратного метра выросла на 82%💪

📉Совкомфлот -4.9%

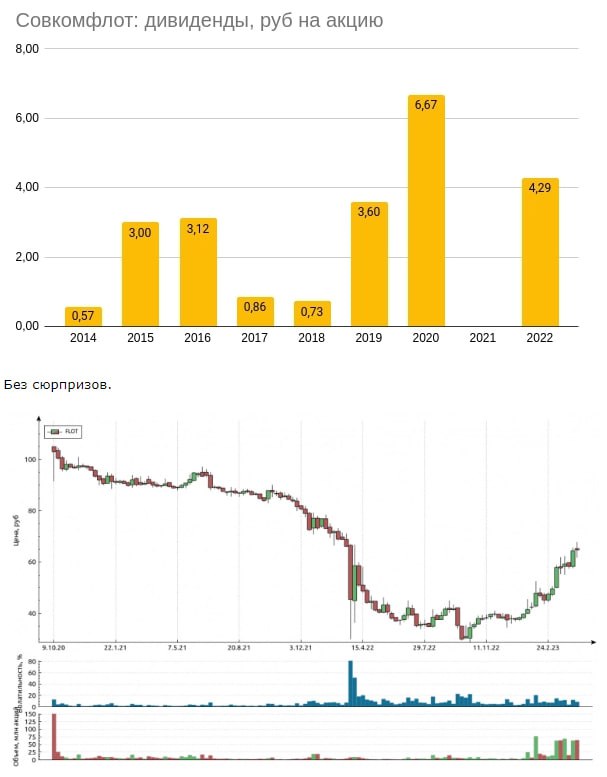

В лидерах падения после рекомендации СД дивидендов в размере 4.3 рубля на акцию, в моменте котировки опускались более чем на 7%. Удивительно, но для участников рынка такая рекомендация стала сюрпризом, хотя компания ранее подтверждала приверженность див. политике. Див. доходность составляет 6,64%, дата закрытия реестра еще не опубликована🤔

📈Новатэк +1.7%

Правительство РФ одобрило продажу 27,5% «Сахалинской энергии» НОВАТЭКу за 94,8 млрд рублей(1.16 млрд долл.). В своё время Газпром за 50% отдавал 7,45 млрд долл. Кроме того, Новатэк сообщил о росте экспорта СПГ на 60% в 1 кв. 2023 года💪

📈МТС +1.4%

Газпромбанк инвестиции предлагает покупать акции МТС в ожидании дивидендов и ставит цель в 316 рублей 👉 С учетом результатов 2022 года дивиденды могут составить 35 рублей на акцию. Обычно объявление дивидендов происходит в середине апреля — начале мая🧐

📉Алроса -0.3%

Очередной инсайд по санкциям не даёт котировкам расти. Economic Times сообщает, что Страны G7 введут новые санкции в отношении крупных алмазов весом в один карат во время встречи 19-21 мая в Японии🤔

📈Лукойл +0.7%

Италия одобрила сделку по продаже НПЗ ЛУКОЙЛа. Участники рынка уже считают дивиденды и думают на что их потратить😁

📈ВСМПО-Ависма +36.7%

Прибавляла более 40% без явных новостей и на рекордном объёме. Скорее всего очередной разгон в глубоком эшелоне, но инсайд полностью исключить нельзя. Видимо время автопроизводителей закончилось и пришло время аэрокосмической отрасли😁

📈РКК Энергия +14.1%

Росла в честь Дня космонавтики. На космическую отрасль в 2023 году в России выделяются более 251 млрд рублей — В. Путин👏

📉ГАЗ -2.2%

Арбитражный суд Нижегородской области отказался арестовывать российские активы автоконцерна Volkswagen по второму иску Горьковского автозавода (ГАЗ, Нижний Новгород) на 28,4 млрд рублей🤷♂️

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/894447.php

📉ПИК -0.4% 📈Самолёт +0.4%

Министр строительства и ЖКХ РФ предложил застройщикам снизить цены на жилье, анализ показал, что возможности у застройщиков есть🧐

Это чтобы затоваривания не было, о котором буквально вчера говорил В. Путин. Ура, я это не первый месяц говорю, теперь этот месседж должен до застройщиков дойти😉

Кстати Циан сегодня сообщил, что за три года льготной ипотеки стоимость квадратного метра выросла на 82%💪

📉Совкомфлот -4.9%

В лидерах падения после рекомендации СД дивидендов в размере 4.3 рубля на акцию, в моменте котировки опускались более чем на 7%. Удивительно, но для участников рынка такая рекомендация стала сюрпризом, хотя компания ранее подтверждала приверженность див. политике. Див. доходность составляет 6,64%, дата закрытия реестра еще не опубликована🤔

📈Новатэк +1.7%

Правительство РФ одобрило продажу 27,5% «Сахалинской энергии» НОВАТЭКу за 94,8 млрд рублей(1.16 млрд долл.). В своё время Газпром за 50% отдавал 7,45 млрд долл. Кроме того, Новатэк сообщил о росте экспорта СПГ на 60% в 1 кв. 2023 года💪

📈МТС +1.4%

Газпромбанк инвестиции предлагает покупать акции МТС в ожидании дивидендов и ставит цель в 316 рублей 👉 С учетом результатов 2022 года дивиденды могут составить 35 рублей на акцию. Обычно объявление дивидендов происходит в середине апреля — начале мая🧐

📉Алроса -0.3%

Очередной инсайд по санкциям не даёт котировкам расти. Economic Times сообщает, что Страны G7 введут новые санкции в отношении крупных алмазов весом в один карат во время встречи 19-21 мая в Японии🤔

📈Лукойл +0.7%

Италия одобрила сделку по продаже НПЗ ЛУКОЙЛа. Участники рынка уже считают дивиденды и думают на что их потратить😁

📈ВСМПО-Ависма +36.7%

Прибавляла более 40% без явных новостей и на рекордном объёме. Скорее всего очередной разгон в глубоком эшелоне, но инсайд полностью исключить нельзя. Видимо время автопроизводителей закончилось и пришло время аэрокосмической отрасли😁

📈РКК Энергия +14.1%

Росла в честь Дня космонавтики. На космическую отрасль в 2023 году в России выделяются более 251 млрд рублей — В. Путин👏

📉ГАЗ -2.2%

Арбитражный суд Нижегородской области отказался арестовывать российские активы автоконцерна Volkswagen по второму иску Горьковского автозавода (ГАЗ, Нижний Новгород) на 28,4 млрд рублей🤷♂️

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/894447.php

{kind=link}

Будьте впереди большинства трейдеров и инвесторов

Шпион РЦБ 3.0 Typhoon — инструмент, который покажет:

• Аномальные объемы на бирже — поможет вовремя заметить изменения на рынке и вероятное зарождение нового тренда

• Сделки в закрытых каналах, которые влияют на рынки и могут привести к росту объемов и изменению цены

• Раскрытие корпоративных событий — моментальные сообщения о дивидендах, начале выкупа акций и др.

80% пользователей Шпиона РЦБ улучшили свои результаты торговли после подключения. Улучшите и вы!

👉 Подключить Шпиона РЦБ 3.0 Typhoon

🎁 Только сегодня для подписчиков Смартлаба скидка до 15% на подключение. Чтобы получить скидку, напишите слово "Смартлаб" в @cbr_support

Шпион РЦБ 3.0 Typhoon — инструмент, который покажет:

• Аномальные объемы на бирже — поможет вовремя заметить изменения на рынке и вероятное зарождение нового тренда

• Сделки в закрытых каналах, которые влияют на рынки и могут привести к росту объемов и изменению цены

• Раскрытие корпоративных событий — моментальные сообщения о дивидендах, начале выкупа акций и др.

80% пользователей Шпиона РЦБ улучшили свои результаты торговли после подключения. Улучшите и вы!

👉 Подключить Шпиона РЦБ 3.0 Typhoon

🎁 Только сегодня для подписчиков Смартлаба скидка до 15% на подключение. Чтобы получить скидку, напишите слово "Смартлаб" в @cbr_support

Совкомфлотовских дивидендов хватит на макароны по-флотски

Совет директоров отметил приверженность Компании действующей дивидендной политике и принял решение рекомендовать годовому общему собранию акционеров ПАО «Совкомфлот» направить на выплату дивидендов по акциям ПАО «Совкомфлот» по результатам 2022 года 10 189 млн рублей, что составляет 50 процентов скорректированной прибыли по МСФО за 2022 год.

Автор: Олег Кузьмичев

Комментировать на Смартлабе:

https://smart-lab.ru/blog/894376.php

Еще держите #FLOT ?

🔥— держим!

🐳— нееее...

Совет директоров отметил приверженность Компании действующей дивидендной политике и принял решение рекомендовать годовому общему собранию акционеров ПАО «Совкомфлот» направить на выплату дивидендов по акциям ПАО «Совкомфлот» по результатам 2022 года 10 189 млн рублей, что составляет 50 процентов скорректированной прибыли по МСФО за 2022 год.

Автор: Олег Кузьмичев

Комментировать на Смартлабе:

https://smart-lab.ru/blog/894376.php

Еще держите #FLOT ?

🔥— держим!

🐳— нееее...

{kind=link}

Большая семья АФК Система

20 февраля высказывал мнение по АФК Система, что компанию можно подбирать в долгосрочные портфели и первое время она будет двигаться вместе с рынком.

В целом так и оказалось – рынок вырос на 19%, Система на 20%. Теперь же вышел отчет за 22 год и это повод обсудить его и перспективы на остаток года. Относительно Системы стоит понимать, что ее консолидированный отчет – компиляция консолидированных отчетностей дочерних компаний, кроме Озона.

👉Кратенько по отчету:

🔹Выручка выросла на 18% до 912,7 млрд рублей, где 60.2 млрд – консолидация выручки от Эталона, контроль над которым Система получила в мае 2022 года. Справедливо было бы считать, что сами компании в холдинге выросли в среднем на 10%. Основной тормоз роста и в то же время питающий всю Систему денежный мешок – МТС – вырос на 2.4%. Здесь освежите в памяти структуру портфеля компании.

🔹Себестоимость и коммерческие расходы росли опережающими темпами на 25% год к году, в следствии чего операционная прибыль выросла всего на 3.5% до 161.2 млрд рублей.

🔹Закончившаяся эра дешевых кредитов дала о себе знать. Дочерние компании стали рефинансироваться под более высокую ставку, спровоцировав рост финансовых расходов на 61% до 113 млрд рублей или 42.6%, если вычесть консолидацию эталона. Год явно был не простым, и долговая нагрузка увеличилась.

🔹Чистая прибыль снизилась на 17% до 43.8 млрд рублей. Тем не менее, прибыль акционеров для нас более релевантна и она выросла на 15% до 19.4 млрд рублей. Это значит, что бизнесы, в которых доля Системы выше, чувствуют себя лучше других.

🔹Итого текущая оценка по мультипликаторам: Р/В = 0.78; Р/Е = 7,53 (прибыль акционеров); EV/Ebitda = 3,35; Р/S = 0,16, NetDebt/Ebitda = 2,8. Компания стоит дешевле своего портфеля и если бы капитализация компаний в портфеле полностью отразилась на капитализации Системы, то она могла бы стоить все 58 рублей за акцию.

🔹Однако такое вряд-ли случится хотя-бы из-за скидок за контроль. Покупая акции на бирже, мы покупаем неконтролирующую долю в компании и опосредовано владеем еще более неконтролируемыми нами компаниями. Если бы мы покупали акции этих компаний напрямую, то контроля нашего было бы больше. Тезисы роста котировок остаются прежними – общее улучшение финансового самочуствия активов компании и выход на IPO непубличных дочек.

🔹МТС, Сегежа, Эталон, Озон – их мы уже касались (есть у меня в профиле на Смартлабе) и вы знаете об их проблемах.

🔹Из непубличных — Биннофарм и Медси – тоже показали умеренный рост выручки 12% и 20% соответственно. Обе компании увеличили долговую нагрузку, обе опережающими темпами увеличили расходы на заработную плату и материалы. Это дало негативный эффект на прибыль компаний, которая снизилась вдвое.

🔹Агрохолдинг Степь показал отличные результаты. Его выручка увеличилась на 46.3% до 83.7 млрд рублей, приведя компанию на 4е место по величине в портфеле Системы.

🔹О Sitronics Group не нашел консолидированных данных за 2022 год, но по косвенным признакам эта группа тоже показала отличный рост выручки, порядка 80% до 55 млрд рублей. На данный момент Степь и Sitronics – драйверы всего портфеля афк, но они в сумме лишь шестая часть этого портфеля.

🔹Касательно IPO, Медси будет готова к нему к концу года. Степь и Биннофарм – давние претенденты к выходу на биржу — вполне могут последовать за Медси. Система ждет хороших рыночных условий, чтобы продать дороже. Вспомним 2020й год – год большого кризиса, однако уже в ноябре выходит на IPO Озон, а в апреле 2021 – Сегежа. Прикреплю график котировок Системы в этот период с отметками об объявлении IPO и его проведении. Как видите, это реальный драйвер роста – главное не пропустить новостной фон про IPO Медси и не забыть зафиксироваться на факте.

Автор: Михаил Лукин

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/894284.php

Держите #AFKS ?

👍— конечно!

👀— ну неет...

20 февраля высказывал мнение по АФК Система, что компанию можно подбирать в долгосрочные портфели и первое время она будет двигаться вместе с рынком.

В целом так и оказалось – рынок вырос на 19%, Система на 20%. Теперь же вышел отчет за 22 год и это повод обсудить его и перспективы на остаток года. Относительно Системы стоит понимать, что ее консолидированный отчет – компиляция консолидированных отчетностей дочерних компаний, кроме Озона.

👉Кратенько по отчету:

🔹Выручка выросла на 18% до 912,7 млрд рублей, где 60.2 млрд – консолидация выручки от Эталона, контроль над которым Система получила в мае 2022 года. Справедливо было бы считать, что сами компании в холдинге выросли в среднем на 10%. Основной тормоз роста и в то же время питающий всю Систему денежный мешок – МТС – вырос на 2.4%. Здесь освежите в памяти структуру портфеля компании.

🔹Себестоимость и коммерческие расходы росли опережающими темпами на 25% год к году, в следствии чего операционная прибыль выросла всего на 3.5% до 161.2 млрд рублей.

🔹Закончившаяся эра дешевых кредитов дала о себе знать. Дочерние компании стали рефинансироваться под более высокую ставку, спровоцировав рост финансовых расходов на 61% до 113 млрд рублей или 42.6%, если вычесть консолидацию эталона. Год явно был не простым, и долговая нагрузка увеличилась.

🔹Чистая прибыль снизилась на 17% до 43.8 млрд рублей. Тем не менее, прибыль акционеров для нас более релевантна и она выросла на 15% до 19.4 млрд рублей. Это значит, что бизнесы, в которых доля Системы выше, чувствуют себя лучше других.

🔹Итого текущая оценка по мультипликаторам: Р/В = 0.78; Р/Е = 7,53 (прибыль акционеров); EV/Ebitda = 3,35; Р/S = 0,16, NetDebt/Ebitda = 2,8. Компания стоит дешевле своего портфеля и если бы капитализация компаний в портфеле полностью отразилась на капитализации Системы, то она могла бы стоить все 58 рублей за акцию.

🔹Однако такое вряд-ли случится хотя-бы из-за скидок за контроль. Покупая акции на бирже, мы покупаем неконтролирующую долю в компании и опосредовано владеем еще более неконтролируемыми нами компаниями. Если бы мы покупали акции этих компаний напрямую, то контроля нашего было бы больше. Тезисы роста котировок остаются прежними – общее улучшение финансового самочуствия активов компании и выход на IPO непубличных дочек.

🔹МТС, Сегежа, Эталон, Озон – их мы уже касались (есть у меня в профиле на Смартлабе) и вы знаете об их проблемах.

🔹Из непубличных — Биннофарм и Медси – тоже показали умеренный рост выручки 12% и 20% соответственно. Обе компании увеличили долговую нагрузку, обе опережающими темпами увеличили расходы на заработную плату и материалы. Это дало негативный эффект на прибыль компаний, которая снизилась вдвое.

🔹Агрохолдинг Степь показал отличные результаты. Его выручка увеличилась на 46.3% до 83.7 млрд рублей, приведя компанию на 4е место по величине в портфеле Системы.

🔹О Sitronics Group не нашел консолидированных данных за 2022 год, но по косвенным признакам эта группа тоже показала отличный рост выручки, порядка 80% до 55 млрд рублей. На данный момент Степь и Sitronics – драйверы всего портфеля афк, но они в сумме лишь шестая часть этого портфеля.

🔹Касательно IPO, Медси будет готова к нему к концу года. Степь и Биннофарм – давние претенденты к выходу на биржу — вполне могут последовать за Медси. Система ждет хороших рыночных условий, чтобы продать дороже. Вспомним 2020й год – год большого кризиса, однако уже в ноябре выходит на IPO Озон, а в апреле 2021 – Сегежа. Прикреплю график котировок Системы в этот период с отметками об объявлении IPO и его проведении. Как видите, это реальный драйвер роста – главное не пропустить новостной фон про IPO Медси и не забыть зафиксироваться на факте.

Автор: Михаил Лукин

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/894284.php

Держите #AFKS ?

👍— конечно!

👀— ну неет...

{kind=link}

Почему российский рынок акций будет расти дальше

Показатель капитализация/ВВП намекает на дальнейший рост российского фондового рынка.

Российский рынок акций и не думает останавливаться, продолжая упорно расти всё выше и выше, а значит наш позитив последних месяцев небезосновательный и всё-таки имеет право на жизнь!

А потому предлагаю продолжать рассуждать в том же оптимистичном ключе, тем более, что Росстат накануне опубликовал уточненные данные по ВВП за 2022 год: показатель вырос на +13,4% до 153,4 трлн руб.

Сразу сделаю важную оговорку, что здесь речь идет о номинальном показателе, в то время как реальный ВВП по итогам прошлого года сократился на -2,1%. Что, впрочем, тоже можно считать большим успехом, учитывая крайне негативные прогнозы весной 2022 года, в первые месяцы после начала СВО и обрушившихся на нашу страну санкций.

Некоторые из вас скажут: а зачем я в принципе анализирую номинальный показатель ВВП, а не реальный? Всё дело в том, что для фондового рынка важен именно номинальный показатель, поскольку именно его сравнивают с капитализацией рынка акций. В то время как реальный ВВП больше интересен, скорее, экономистам.

Если вы вспомните, реальный ВВП падал в 2015 и 2020 гг., однако в это время отечественный фондовый рынок демонстрировал положительную динамику, и рост номинального показателя ВВП в те году этому очень даже способствовал.

К слову, в прошлом году соотношение рыночной капитализации фондового рынка к ВВП составило 26%, что стало минимумом с 2001 года.

С тех пор, как началась геополитическая напряжённость между Россией и Западом в 2014 году, среднее значение данного индикатора составляет около 40%. Именно на этот уровень и предлагаю ориентироваться в обозримом будущем, когда мы будем актуализировать данные в рамках этой рубрики.

Давайте поразмышляем вместе, какой ВВП может быть в этом году? Начнём с того, что результаты 1Q2023 обнадеживают: индексы PMI для промышленности и сферы услуг показывают неплохой рост, и при сохранении положительной динамики мы увидим рост не только номинального, но и реального ВВП.

В 2022 году номинальный показатель ВВП увеличился на +13,4% и предлагаю взять за основу сценарий, при котором в 2023 году будет наблюдаться аналогичная динамика. Таким образом, ВВП России может вырасти до 174 трлн руб., в то время как текущая капитализации рынка акций составляет 49,3 трлн руб.

Таким образом, по сегодняшним котировкам российских акций соотношение капитализация/ВВП составляет 28%, что по-прежнему является крайне низким показателем и предполагает хороший потенциал роста отечественного фондового рынка.

Если ориентироваться на результаты 2014 года, когда на Россию обрушились первые санкции, а цены на нефть сложились вдвое, показатель тогда составил 30%. Тогда ситуация была крайне негативная, но мультипликатор капитализация/ВВП всё равно был выше текущих уровней.

Если показатель вернётся хотя бы на уровень 2014 года уже в этом году, то индекс Мосбиржи для этого должен вырасти до 2800 пунктов — цель вполне осязаемая, учитывая, насколько легко (пока что) индексу удаётся закрепляться выше психологической отметки 2500 пунктов, на удивление практически без боя.

По этому сценарию лучше рынка могут выглядеть в первую очередь дивидендные фишки и экспортёры, которые выигрывают сейчас от девальвации рубля.

Ну что, зарядил оптимизмом? Тогда ставьте лайк и не унывайте! Лучшее конечно впереди!❤️

https://smart-lab.ru/blog/894397.php

Автор: Козлов Юрий

Показатель капитализация/ВВП намекает на дальнейший рост российского фондового рынка.

Российский рынок акций и не думает останавливаться, продолжая упорно расти всё выше и выше, а значит наш позитив последних месяцев небезосновательный и всё-таки имеет право на жизнь!

А потому предлагаю продолжать рассуждать в том же оптимистичном ключе, тем более, что Росстат накануне опубликовал уточненные данные по ВВП за 2022 год: показатель вырос на +13,4% до 153,4 трлн руб.

Сразу сделаю важную оговорку, что здесь речь идет о номинальном показателе, в то время как реальный ВВП по итогам прошлого года сократился на -2,1%. Что, впрочем, тоже можно считать большим успехом, учитывая крайне негативные прогнозы весной 2022 года, в первые месяцы после начала СВО и обрушившихся на нашу страну санкций.

Некоторые из вас скажут: а зачем я в принципе анализирую номинальный показатель ВВП, а не реальный? Всё дело в том, что для фондового рынка важен именно номинальный показатель, поскольку именно его сравнивают с капитализацией рынка акций. В то время как реальный ВВП больше интересен, скорее, экономистам.

Если вы вспомните, реальный ВВП падал в 2015 и 2020 гг., однако в это время отечественный фондовый рынок демонстрировал положительную динамику, и рост номинального показателя ВВП в те году этому очень даже способствовал.

К слову, в прошлом году соотношение рыночной капитализации фондового рынка к ВВП составило 26%, что стало минимумом с 2001 года.

С тех пор, как началась геополитическая напряжённость между Россией и Западом в 2014 году, среднее значение данного индикатора составляет около 40%. Именно на этот уровень и предлагаю ориентироваться в обозримом будущем, когда мы будем актуализировать данные в рамках этой рубрики.

Давайте поразмышляем вместе, какой ВВП может быть в этом году? Начнём с того, что результаты 1Q2023 обнадеживают: индексы PMI для промышленности и сферы услуг показывают неплохой рост, и при сохранении положительной динамики мы увидим рост не только номинального, но и реального ВВП.

В 2022 году номинальный показатель ВВП увеличился на +13,4% и предлагаю взять за основу сценарий, при котором в 2023 году будет наблюдаться аналогичная динамика. Таким образом, ВВП России может вырасти до 174 трлн руб., в то время как текущая капитализации рынка акций составляет 49,3 трлн руб.

Таким образом, по сегодняшним котировкам российских акций соотношение капитализация/ВВП составляет 28%, что по-прежнему является крайне низким показателем и предполагает хороший потенциал роста отечественного фондового рынка.

Если ориентироваться на результаты 2014 года, когда на Россию обрушились первые санкции, а цены на нефть сложились вдвое, показатель тогда составил 30%. Тогда ситуация была крайне негативная, но мультипликатор капитализация/ВВП всё равно был выше текущих уровней.

Если показатель вернётся хотя бы на уровень 2014 года уже в этом году, то индекс Мосбиржи для этого должен вырасти до 2800 пунктов — цель вполне осязаемая, учитывая, насколько легко (пока что) индексу удаётся закрепляться выше психологической отметки 2500 пунктов, на удивление практически без боя.

По этому сценарию лучше рынка могут выглядеть в первую очередь дивидендные фишки и экспортёры, которые выигрывают сейчас от девальвации рубля.

Ну что, зарядил оптимизмом? Тогда ставьте лайк и не унывайте! Лучшее конечно впереди!❤️

https://smart-lab.ru/blog/894397.php

Автор: Козлов Юрий

{kind=link}

НОВАТЭК. Стратегия расширения. Три преимущества СПГ перед трубопроводным газом.

Новатэк запускает новые проекты по добыче и переработке газа. Основная часть бизнеса Новатэка связана с добычей и продажей СПГ. У него есть 3 значительных преимущества, относительно трубопроводного газа:

🔹Очень легко переориентироваться на новые рынки сбыта. Отправил танкер в другую страну и всё, прокладывать новую трубу не нужно.

🔹На него не наложили санкции. Мы до сих пор поставляем СПГ в Европу и более того, на фоне взрыва на Северном потоке, поставки наращиваются.

🔹Терминалы по разжижению СПГ стоят гораздо дешевле и могут быть построены в любой точке мира.

Эти три фактора делают СПГ конкурентоспособным и востребованным по всему миру энергоресурсом. Его потребление растёт, его добыча растёт, его поставки из России также растут.

Новатэк единственная Российская компания нефтегазовой отрасли, которая наращивает добычу! За 5 лет добыча газа выросла на 20%. И она продолжит расти:

🔹Сейчас Новатэк строит проект под названием «Арктик СПГ — 2». Завершение строительства планируется в 2027 году. Его мощность составит 19,8 млн тонн (28,1 млрд куб. метров) СПГ в год.

Проект состоит из 3 линий. Запуск первой линии планируется в 2023 году, второй и третьей линий — в 2024 и 2026 годах соответственно.

🔹Помимо этого на прошедшей неделе Новатэк достаточно дешево купил 27% проекта «Сахалин-2». Платят они 50% от чистой прибыли по МСФО. Дивиденды каждый год растут вместе с ростом фин. показателей. Див. доходность от текущих цен составляет примерно 7,5% годовых. С учётом темпов развития это очень даже неплохо!

🔹Главный риск здесь заключается в том, что на Новатэк не наложены санкции. Их могут включить в любой новый санкционный список.

Но доля государства в компании всего 10% (через Газпром), поэтому далеко не факт, что санкции наложат. А если их и наложат, то Новатэк сможет быстро и практически без потерь переориентировать объёмы на Китай, Индию и тд. Ему не нужно строить новую трубу. Достаточно просто развернуть танкер с СПГ в другую сторону!

Стоит Новатэк около 6 своих годовых прибылей.

🔹ИТОГ:

Сам по себе СПГ в текущей ситуации очень актуален и востребован. Новатэк наращивает объёмы добычи СПГ, строит новые проекты. Вместе с ростом фин. показателей растут и дивиденды. В общем, компания активно развивается! Стоит при этом не дорого, учитывая её темпы развития.

Автор: PROFITOleg

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/894333.php

#NVTK держим?

🔥— конечно держим!

🐳— неееет!

Новатэк запускает новые проекты по добыче и переработке газа. Основная часть бизнеса Новатэка связана с добычей и продажей СПГ. У него есть 3 значительных преимущества, относительно трубопроводного газа:

🔹Очень легко переориентироваться на новые рынки сбыта. Отправил танкер в другую страну и всё, прокладывать новую трубу не нужно.

🔹На него не наложили санкции. Мы до сих пор поставляем СПГ в Европу и более того, на фоне взрыва на Северном потоке, поставки наращиваются.

🔹Терминалы по разжижению СПГ стоят гораздо дешевле и могут быть построены в любой точке мира.

Эти три фактора делают СПГ конкурентоспособным и востребованным по всему миру энергоресурсом. Его потребление растёт, его добыча растёт, его поставки из России также растут.

Новатэк единственная Российская компания нефтегазовой отрасли, которая наращивает добычу! За 5 лет добыча газа выросла на 20%. И она продолжит расти:

🔹Сейчас Новатэк строит проект под названием «Арктик СПГ — 2». Завершение строительства планируется в 2027 году. Его мощность составит 19,8 млн тонн (28,1 млрд куб. метров) СПГ в год.

Проект состоит из 3 линий. Запуск первой линии планируется в 2023 году, второй и третьей линий — в 2024 и 2026 годах соответственно.

🔹Помимо этого на прошедшей неделе Новатэк достаточно дешево купил 27% проекта «Сахалин-2». Платят они 50% от чистой прибыли по МСФО. Дивиденды каждый год растут вместе с ростом фин. показателей. Див. доходность от текущих цен составляет примерно 7,5% годовых. С учётом темпов развития это очень даже неплохо!

🔹Главный риск здесь заключается в том, что на Новатэк не наложены санкции. Их могут включить в любой новый санкционный список.

Но доля государства в компании всего 10% (через Газпром), поэтому далеко не факт, что санкции наложат. А если их и наложат, то Новатэк сможет быстро и практически без потерь переориентировать объёмы на Китай, Индию и тд. Ему не нужно строить новую трубу. Достаточно просто развернуть танкер с СПГ в другую сторону!

Стоит Новатэк около 6 своих годовых прибылей.

🔹ИТОГ:

Сам по себе СПГ в текущей ситуации очень актуален и востребован. Новатэк наращивает объёмы добычи СПГ, строит новые проекты. Вместе с ростом фин. показателей растут и дивиденды. В общем, компания активно развивается! Стоит при этом не дорого, учитывая её темпы развития.

Автор: PROFITOleg

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/894333.php

#NVTK держим?

🔥— конечно держим!

🐳— неееет!

{kind=link}

Абрау Дюрсо (ABRD) - обзор результатов компании итогам 2022г

• Капитализация: 20 млрд (258₽ за акцию)

• Выручка: 12,1 млрд (+22,3% г/г)

• EBITDA: 3,6 млрд (+23,5% г/г)

• Чистая прибыль: 1,7 млрд (+25,6% г/г)

• Net debt/EBITDA: 2

• P/E TTM:11,7

• P/E fwd 2023: 9,5

• fwd дивиденд 2022: 1,8%

• fwd дивиденд 2023: 2,3%

Компания стала бенефициаром ухода иностранных брендов с рынка РФ. Это позволило увеличить поставки на 18,1% до 54,1 млн бутылок, а также поднять средние цены реализации. Надо понимать, что конкуренты ушли только частично, а некоторые уже начинают возвращаться.

Абрау-Дюрсо активно развивает туристическое направление бизнеса, которое уже занимает 11,5% в выручке компании (1,4 млрд рублей за 2022г). В 2023г планируется открытие нового отеля, что позволит кратно кратно увеличить номерной фонд. Кроме того, в перспективе это направление получит дополнительный импульс роста после открытия аэропортов на юге РФ, но это зависит от геополитической обстановки.

К 2024г туризм скорее всего уже будет приносить около 2-2,5 млрд рублей выручки.

Абрау диверсифицирует линейку продуктов. Сейчас уже запущено производство безалкогольных напитков (лимонады, вода), слабоалкогольных напитков (сидр, вино) и крепкого алкоголя (джин, настойки). Бренд видит значительный потенциал дальнейшего развития как уже существующей линейки, так и новых продуктов (ром, водка и т.д.).

Компания зарегистрировала выпуск облигаций и собирается использовать его для потенциальной сделки M&A. Скорее всего, это будет новая винодельня с собственной ресурсной базой или какие-то более нишевые приобретения (например компании нужны свои яблоки для производства сидра).

Дивидендная доходность в 1,8% даже на фоне роста выплат на 32% г/г (по прогнозам компании) всё ещё очень низкая. Див. политика по распределению 25% чистой прибыли для рынка РФ не представляется привлекательной.

Несмотря на инвестиции в собственные виноградники и рост урожая до рекордных 25,5 млн тонн, у компании по-прежнему высокая зависимость от внешних поставщиков сырья (в основном Краснодарский край, Крым и Дагестан). В таких условиях, дальнейший рост производства вина уже будет более ограничен.

В перспективе, зависимость можно было бы снизить через посадку новых саженцев, но есть и другая проблема: в РФ саженцев винограда критически не хватает и Абрау вынуждена их импортировать из Франции и Италии.

Вывод:

Я по-прежнему отношу Абрау-Дюрсо к качественным и интересным представителям 3 эшелона нашего рынка. У компании есть перспективы дальнейшего роста (особенно в сегментах помимо вина), но риски срыва импортных поставок также следует учитывать, так как качественное сырьё и посадочный материал заместить трудно.

Сейчас оценка компании достаточно высокая. Даже при распределении прибыли в 50%, дивиденды за 2023й год были бы около 5%, что совсем немного в текущей ситуации. Бизнес растёт не трехзначными темпами, поэтому окупаемость в инвестиций в подобные акции должна быть, на мой взгляд, более быстрой. Учитывая обозначенные риски, текущая адекватная цена акций около210 рублей.

Автор: TAUREN

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/894592.php

Держите #ABRD ?

👍— держим!

👀— не держим!

• Капитализация: 20 млрд (258₽ за акцию)

• Выручка: 12,1 млрд (+22,3% г/г)

• EBITDA: 3,6 млрд (+23,5% г/г)

• Чистая прибыль: 1,7 млрд (+25,6% г/г)

• Net debt/EBITDA: 2

• P/E TTM:11,7

• P/E fwd 2023: 9,5

• fwd дивиденд 2022: 1,8%

• fwd дивиденд 2023: 2,3%

Компания стала бенефициаром ухода иностранных брендов с рынка РФ. Это позволило увеличить поставки на 18,1% до 54,1 млн бутылок, а также поднять средние цены реализации. Надо понимать, что конкуренты ушли только частично, а некоторые уже начинают возвращаться.

Абрау-Дюрсо активно развивает туристическое направление бизнеса, которое уже занимает 11,5% в выручке компании (1,4 млрд рублей за 2022г). В 2023г планируется открытие нового отеля, что позволит кратно кратно увеличить номерной фонд. Кроме того, в перспективе это направление получит дополнительный импульс роста после открытия аэропортов на юге РФ, но это зависит от геополитической обстановки.

К 2024г туризм скорее всего уже будет приносить около 2-2,5 млрд рублей выручки.

Абрау диверсифицирует линейку продуктов. Сейчас уже запущено производство безалкогольных напитков (лимонады, вода), слабоалкогольных напитков (сидр, вино) и крепкого алкоголя (джин, настойки). Бренд видит значительный потенциал дальнейшего развития как уже существующей линейки, так и новых продуктов (ром, водка и т.д.).

Компания зарегистрировала выпуск облигаций и собирается использовать его для потенциальной сделки M&A. Скорее всего, это будет новая винодельня с собственной ресурсной базой или какие-то более нишевые приобретения (например компании нужны свои яблоки для производства сидра).

Дивидендная доходность в 1,8% даже на фоне роста выплат на 32% г/г (по прогнозам компании) всё ещё очень низкая. Див. политика по распределению 25% чистой прибыли для рынка РФ не представляется привлекательной.

Несмотря на инвестиции в собственные виноградники и рост урожая до рекордных 25,5 млн тонн, у компании по-прежнему высокая зависимость от внешних поставщиков сырья (в основном Краснодарский край, Крым и Дагестан). В таких условиях, дальнейший рост производства вина уже будет более ограничен.

В перспективе, зависимость можно было бы снизить через посадку новых саженцев, но есть и другая проблема: в РФ саженцев винограда критически не хватает и Абрау вынуждена их импортировать из Франции и Италии.

Вывод:

Я по-прежнему отношу Абрау-Дюрсо к качественным и интересным представителям 3 эшелона нашего рынка. У компании есть перспективы дальнейшего роста (особенно в сегментах помимо вина), но риски срыва импортных поставок также следует учитывать, так как качественное сырьё и посадочный материал заместить трудно.

Сейчас оценка компании достаточно высокая. Даже при распределении прибыли в 50%, дивиденды за 2023й год были бы около 5%, что совсем немного в текущей ситуации. Бизнес растёт не трехзначными темпами, поэтому окупаемость в инвестиций в подобные акции должна быть, на мой взгляд, более быстрой. Учитывая обозначенные риски, текущая адекватная цена акций около210 рублей.

Автор: TAUREN

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/894592.php

Держите #ABRD ?

👍— держим!

👀— не держим!

{kind=link}

Коррекция продолжается🔥Акции и инвестиции

📈Мечел ап +2.5% 📈Распадская +0.5%

Концентрат коксующегося угля на российском рынке в первую неделю апреля подорожал в среднем на 24% по отношению к марту до 7000–15 000 руб./т (в зависимости от марки) без НДС на базисе FCA («загрузка на транспорт продавца в указанном месте»). Это следует из данных отраслевого агентства Metals & Mining Intelligence (MMI)💪

📈Новатэк +1.1%

НОВАТЭК просит правительство адресно закрепить ресурсную базу под СПГ-проекты, Мишустин обещал рассмотреть🧐

НОВАТЭК запатентовал свою усовершенствованную крупнотоннажную технологию сжижения газа «Арктический каскад» с производством линии в 3 млн тонн в год👏

📈ТМК +6.8%

Растут но новости о созыве СД по дивидендам. 20 апреля СД рассмотрит вопрос о выплате дивидендов по итогам 2022 года🤷♂️

📉Вуш Холдинг -5.7%

Акции начали снижаться как только пришло похолодание в Москву и Санкт-Петербург😁 Ну а если серьёзно, участники рынка фиксируют прибыль после бурного роста🤔

📉ВСМПО-Ависма -15.6%

Разогнали и зафиксировали прибыль😉

📈Полиметалл +3.3% 📈Полюс Золото +1.8%

Золотодобытчики в лидерах роста на фоне подорожания золота до максимума за год. Поддержку золоту оказывает возможное замедление темпа повышения процентных ставок ФРС США💪

📉СПБ Биржа -0.1%

Власти планируют запретить торговлю акциями иностранных компаний ОПК. Акции не реагируют, видимо этот риск уже учтён котировками🤔

📉ММК -0.1%📉Северсталь -0.3% 📉НЛМК -0.3%

Замглавы Минпромторга РФ Виктор Евтухов сообщил, что рентабельность металлургов позволяет им выплачивать текущий акциз на сталь в 1-1,2 тыс. руб./т., а металлургические мощности загружены на данный момент на 90-95%🧐

📈Газпром +0.1%

Правление предложило провести годовое Общее собрание акционеров «Газпрома» в форме заочного голосования. Датой окончания приема бюллетеней предложено определить 30 июня 2023 года. Кроме того, правление приняло решение внести на рассмотрение СД отчетность за 2022 год, а также проект повестки дня собрания акционеров🧐

📉ГАЗ -2.9% Суд снял все ограничения с активов VW в РФ по иску ГАЗа к концерну на 15,6 млрд рублей🤷♂️

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/894762.php

📈Мечел ап +2.5% 📈Распадская +0.5%

Концентрат коксующегося угля на российском рынке в первую неделю апреля подорожал в среднем на 24% по отношению к марту до 7000–15 000 руб./т (в зависимости от марки) без НДС на базисе FCA («загрузка на транспорт продавца в указанном месте»). Это следует из данных отраслевого агентства Metals & Mining Intelligence (MMI)💪

📈Новатэк +1.1%

НОВАТЭК просит правительство адресно закрепить ресурсную базу под СПГ-проекты, Мишустин обещал рассмотреть🧐

НОВАТЭК запатентовал свою усовершенствованную крупнотоннажную технологию сжижения газа «Арктический каскад» с производством линии в 3 млн тонн в год👏

📈ТМК +6.8%

Растут но новости о созыве СД по дивидендам. 20 апреля СД рассмотрит вопрос о выплате дивидендов по итогам 2022 года🤷♂️

📉Вуш Холдинг -5.7%

Акции начали снижаться как только пришло похолодание в Москву и Санкт-Петербург😁 Ну а если серьёзно, участники рынка фиксируют прибыль после бурного роста🤔

📉ВСМПО-Ависма -15.6%

Разогнали и зафиксировали прибыль😉

📈Полиметалл +3.3% 📈Полюс Золото +1.8%

Золотодобытчики в лидерах роста на фоне подорожания золота до максимума за год. Поддержку золоту оказывает возможное замедление темпа повышения процентных ставок ФРС США💪

📉СПБ Биржа -0.1%

Власти планируют запретить торговлю акциями иностранных компаний ОПК. Акции не реагируют, видимо этот риск уже учтён котировками🤔

📉ММК -0.1%📉Северсталь -0.3% 📉НЛМК -0.3%

Замглавы Минпромторга РФ Виктор Евтухов сообщил, что рентабельность металлургов позволяет им выплачивать текущий акциз на сталь в 1-1,2 тыс. руб./т., а металлургические мощности загружены на данный момент на 90-95%🧐

📈Газпром +0.1%

Правление предложило провести годовое Общее собрание акционеров «Газпрома» в форме заочного голосования. Датой окончания приема бюллетеней предложено определить 30 июня 2023 года. Кроме того, правление приняло решение внести на рассмотрение СД отчетность за 2022 год, а также проект повестки дня собрания акционеров🧐

📉ГАЗ -2.9% Суд снял все ограничения с активов VW в РФ по иску ГАЗа к концерну на 15,6 млрд рублей🤷♂️

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/894762.php

{kind=link}

Как инвестировать в акции роста от одного из учителей Уоррена Баффета?

Рецензия на книгу «Обыкновенные акции и необыкновенные доходы» — Филип Фишер. Филипп Фишер — один из легендарных инвесторов 20-века наряду с Бэном Грэмом и Джесси Ливермором. Один из основателей концепции инвестиций в «акции роста».

Фишер начал инвестировать до Великой Депрессии, пережил в инвест сообществе Вторую Мировую войну — всегда есть чему поучиться у таких людей. Как всегда выписал все самое интересное и полезное для Вас (ну и для себя т.к. иногда перечитываю свои рецензии):

👉 Уоррен Баффет считает Филиппа Фишера одним из своих учителей

👉 Успех деятельности любого предприятия зависит от следования трем принципам: честность, изобретательность и упорный труд.

👉 Часто бывает легче сказать, каким станет курс акций, чем определить, сколько пройдет времени, прежде чем это произойдет

👉 Высоконадежные облигации могут быть хороши для спекуляций и плохи для долгосрочных инвестиций

👉 Компания, в которой предполагается резкий рост объема продаж в предстоящие годы, может оказаться «золотой жилой» для инвестора.

👉 Фишер пишет в книге, как он удачно заработал тысячи процентов на Мотороле, держал несколько десятилетий.

👉 Самые высокие долгосрочные инвестиционные прибыли никогда не могут быть получены от вложений в маргинальные компании

👉 Управляющие, которые совсем не так подробно и откровенно делятся информацией, когда дела идут плохо, нежели когда дела идут хорошо — одна из причин исключения из числа объектов для инвестирования.

👉 Рядовой инвестор не является специалистом в области инвестиций — в результате в багаже знаний простого инвестора обычно оказываются всевозможная полуправда, заблуждения и просто чепуха, накопленные в широких массах населения

👉 Опрос общественного мнения: портрет эксперта по инвестициями выглядит так — книжный сухарь, интроверт по характеру и бухгалтер по складу мышления.

👉 Успешный инвестор — человек, отличающийся врожденным интересом к проблемам бизнеса.

👉 Компания, акции которой следует покупать инвестору, это компания, которая делает бизнес под руководством исключительно компетентных менеджеров.

👉 Пусть ваш анализ будет свободен от влияния основанных на конъюнктуре страхов или надежд, а выводы не строятся на подозрениях и догадках

👉 Инвесторами, продолжающими держать ставшие ненужными им акции, чтобы выйти «хотя бы по нулям», было потеряно, наверное, больше денег, чем по какой-либо иной причине

👉 Следует продавать акции когда при покупке допущена ошибка и фактическое положение дел конкретной компании существенно хуже, чем думалось вначале.

👉 Если акции отбирались надлежащим образом и прошли проверку временем, причины продавать их возникают не часто.

👉 Если вам кажется, что компания выбрана правильно, а цена — достаточно привлекательна, покупайте по рыночной цене

👉 Про диверсификацию: когда корзин слишком много, то в наиболее привлекательные из их числа попадет немного яиц.

👉 Продавать акции при угрозе или реальном начале военных действий ради денежной наличности — это верх финансовой глупости. В действительности следует поступать прямо наоборот.

👉 Тот факт, что акции в предыдущие несколько лет поднимались или опускались в цене, не имеет ровно никакого отношения к принятию решения о том, стоит ли их покупать сейчас.

👉 Инвестора пичкают так называемым анализом, который концентрируется вокруг курсовых цен на акцию. В то время как инвестор должен держать в уме, что для него важны лишь доходы компании в последующие 5 лет.

👉 Если у крупной компании появилась необходимость взять со стороны нового главного руководителя, это верный признак того, что в управлении компанией не все благополучно

👉 С 1927 по 1929 год большая часть финансового сообщества всерьез полагала, что они живут в «новую эпоху». Многим казалось, что потерять деньги на держании акций просто немыслимо.

👉 Развитие и систематический тренинг способности не идти вслед за толпой, а вернуть в другую сторону является одной из важнейших составляющих инвестиционного успеха

Спасибо Олег Кузьмичев за тезисы.

Рецензия на книгу «Обыкновенные акции и необыкновенные доходы» — Филип Фишер. Филипп Фишер — один из легендарных инвесторов 20-века наряду с Бэном Грэмом и Джесси Ливермором. Один из основателей концепции инвестиций в «акции роста».

Фишер начал инвестировать до Великой Депрессии, пережил в инвест сообществе Вторую Мировую войну — всегда есть чему поучиться у таких людей. Как всегда выписал все самое интересное и полезное для Вас (ну и для себя т.к. иногда перечитываю свои рецензии):

👉 Уоррен Баффет считает Филиппа Фишера одним из своих учителей

👉 Успех деятельности любого предприятия зависит от следования трем принципам: честность, изобретательность и упорный труд.

👉 Часто бывает легче сказать, каким станет курс акций, чем определить, сколько пройдет времени, прежде чем это произойдет

👉 Высоконадежные облигации могут быть хороши для спекуляций и плохи для долгосрочных инвестиций

👉 Компания, в которой предполагается резкий рост объема продаж в предстоящие годы, может оказаться «золотой жилой» для инвестора.

👉 Фишер пишет в книге, как он удачно заработал тысячи процентов на Мотороле, держал несколько десятилетий.

👉 Самые высокие долгосрочные инвестиционные прибыли никогда не могут быть получены от вложений в маргинальные компании

👉 Управляющие, которые совсем не так подробно и откровенно делятся информацией, когда дела идут плохо, нежели когда дела идут хорошо — одна из причин исключения из числа объектов для инвестирования.

👉 Рядовой инвестор не является специалистом в области инвестиций — в результате в багаже знаний простого инвестора обычно оказываются всевозможная полуправда, заблуждения и просто чепуха, накопленные в широких массах населения

👉 Опрос общественного мнения: портрет эксперта по инвестициями выглядит так — книжный сухарь, интроверт по характеру и бухгалтер по складу мышления.

👉 Успешный инвестор — человек, отличающийся врожденным интересом к проблемам бизнеса.

👉 Компания, акции которой следует покупать инвестору, это компания, которая делает бизнес под руководством исключительно компетентных менеджеров.

👉 Пусть ваш анализ будет свободен от влияния основанных на конъюнктуре страхов или надежд, а выводы не строятся на подозрениях и догадках

👉 Инвесторами, продолжающими держать ставшие ненужными им акции, чтобы выйти «хотя бы по нулям», было потеряно, наверное, больше денег, чем по какой-либо иной причине

👉 Следует продавать акции когда при покупке допущена ошибка и фактическое положение дел конкретной компании существенно хуже, чем думалось вначале.

👉 Если акции отбирались надлежащим образом и прошли проверку временем, причины продавать их возникают не часто.

👉 Если вам кажется, что компания выбрана правильно, а цена — достаточно привлекательна, покупайте по рыночной цене

👉 Про диверсификацию: когда корзин слишком много, то в наиболее привлекательные из их числа попадет немного яиц.

👉 Продавать акции при угрозе или реальном начале военных действий ради денежной наличности — это верх финансовой глупости. В действительности следует поступать прямо наоборот.

👉 Тот факт, что акции в предыдущие несколько лет поднимались или опускались в цене, не имеет ровно никакого отношения к принятию решения о том, стоит ли их покупать сейчас.

👉 Инвестора пичкают так называемым анализом, который концентрируется вокруг курсовых цен на акцию. В то время как инвестор должен держать в уме, что для него важны лишь доходы компании в последующие 5 лет.

👉 Если у крупной компании появилась необходимость взять со стороны нового главного руководителя, это верный признак того, что в управлении компанией не все благополучно

👉 С 1927 по 1929 год большая часть финансового сообщества всерьез полагала, что они живут в «новую эпоху». Многим казалось, что потерять деньги на держании акций просто немыслимо.

👉 Развитие и систематический тренинг способности не идти вслед за толпой, а вернуть в другую сторону является одной из важнейших составляющих инвестиционного успеха

Спасибо Олег Кузьмичев за тезисы.

{kind=link}

Ближайшие драйверы роста акций нефтегазовых компаний

Акции нефтегазовых компаний выросли с начала года на фоне устойчивых объемов экспорта нефти после введения эмбарго, отчетности за 2022 год и роста цен на нефть. В ближайшие месяцы ожидаются рекомендации по дивидендам по итогам 2022 года. В статье рассмотрим краткосрочные драйверы роста нефтегазовых компаний.

🔹Нефтегазовые компании в основном уже отчитались за 2022 год

Мы ожидаем, что из нефтегазовых компаний в апреле может опубликовать результаты за 2022 год «Газпром». Но мы не думаем, что это послужит драйвером для акций, т.к. во 2-м полугодии 2022 года негативное влияние на финансовые результаты оказала надбавка к НДПИ в размере 1,2 трлн руб. По итогам 2022 года отчетность уже опубликовали «Татнефть» и «Роснефть». Остальные компании, вероятно, уже не будут отчитываться.

🔹Рекомендации дивидендов в апреле-мае могут стать драйвером роста «Роснефти», «Татнефти», «Лукойла»

«Новатэк» уже рекомендовал к выплате финальные дивиденды по итогам 2022 года в размере 60,58 руб./акцию (4,9% к текущей цене). Див. отсечка будет 3 мая, то есть все инвесторы, которые купили акции до этой даты, получат дивиденды. Ожидаем, что в апреле-мае «Роснефть» объявит дивиденды за 2022 год в размере 18 руб./акцию (4,6% к текущей цене).

Как ожидается, «Татнефть» и «Лукойл» объявят дивиденды в период с 20-х чисел апреля до конца мая. Финальный дивиденд «Татнефти» по итогам 2022 года предположительно будет на уровне 22 руб./акцию (5,5% к текущей цене). «Лукойл» может выплатить по итогам 4 кв. 2022 г. 155 руб./акцию (3,3% к текущей цене).

При этом за 9 мес. 2022 г. компания, вероятно, выплатила сумму меньше, чем скорректированный денежный поток (100% которого по див. политике направляют на дивиденды) из-за того, что она направила собственные средства на досрочное погашение долга, выкуп еврооблигаций и приобретение активов.

Поэтому «Лукойл» может объявить дивиденды в размере до 840 руб./акцию (18,0%) в зависимости от того, какую сумму направил на погашение долга в 2022 году (если компания погасила 50% еврооблигаций, то дивиденды составят около 480 руб./акцию, 10,2% к текущей цене).

Ожидаем, что «Газпромнефть» объявит дивиденды по итогам 2022 года до середины мая на уровне 9 руб./акцию (2% к текущей цене). «Газпром» объявляет дивиденды в 20-х числах мая. Однако мы не ждем, что выплата за 2022 год будет существенной из-за негативного влияния на прибыль надбавки НДПИ во 2-м полугодии 2022 года.

🔹Акции нефтяников будут более интересны после коррекции цен на нефть

После объявления о добровольном сокращении добычи ОПЕК+ цены на нефть выросли на 3%, до $84,6/барр. Это поддерживало котировки нефтяников. При этом мы ожидаем, что в ближайшие месяцы (до июля) на рынке нефти будет сохраняться профицит на фоне рецессии в США, которая начнется с мая 2023 года.

Поэтому мы ждем, что с текущего уровня цены на нефть Brent будут корректироваться. Соответственно, акции нефтяников могут быть под давлением. Отчасти это компенсируется сильным долларом, но из-за этого фактора другие экспортеры (не нефтегазовый сектор) могут быть сильнее.

В связи с этим логично сохранять в портфеле только часть целевой доли, выделенной на нефтегазовые акции, но также делать упор на прочих экспортеров, более чувствительных к росту доллара. Далее во время коррекции цен на нефть можно будет довести нефтяников до целевой доли, т.к. долгосрочно среди них есть недооцененные игроки.

🔹Также важно учитывать риск коррекции рынка: в настоящий момент на стратегиях у нас динамично меняется доля акций в портфеле, и прямо сейчас мы считаем, что надо оставить пространство для маневра и не закупать позиции полностью (в целом по портфелю).

Автор: Сергей Пирогов

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/894189.php

Акции нефтегазовых компаний выросли с начала года на фоне устойчивых объемов экспорта нефти после введения эмбарго, отчетности за 2022 год и роста цен на нефть. В ближайшие месяцы ожидаются рекомендации по дивидендам по итогам 2022 года. В статье рассмотрим краткосрочные драйверы роста нефтегазовых компаний.

🔹Нефтегазовые компании в основном уже отчитались за 2022 год

Мы ожидаем, что из нефтегазовых компаний в апреле может опубликовать результаты за 2022 год «Газпром». Но мы не думаем, что это послужит драйвером для акций, т.к. во 2-м полугодии 2022 года негативное влияние на финансовые результаты оказала надбавка к НДПИ в размере 1,2 трлн руб. По итогам 2022 года отчетность уже опубликовали «Татнефть» и «Роснефть». Остальные компании, вероятно, уже не будут отчитываться.

🔹Рекомендации дивидендов в апреле-мае могут стать драйвером роста «Роснефти», «Татнефти», «Лукойла»

«Новатэк» уже рекомендовал к выплате финальные дивиденды по итогам 2022 года в размере 60,58 руб./акцию (4,9% к текущей цене). Див. отсечка будет 3 мая, то есть все инвесторы, которые купили акции до этой даты, получат дивиденды. Ожидаем, что в апреле-мае «Роснефть» объявит дивиденды за 2022 год в размере 18 руб./акцию (4,6% к текущей цене).

Как ожидается, «Татнефть» и «Лукойл» объявят дивиденды в период с 20-х чисел апреля до конца мая. Финальный дивиденд «Татнефти» по итогам 2022 года предположительно будет на уровне 22 руб./акцию (5,5% к текущей цене). «Лукойл» может выплатить по итогам 4 кв. 2022 г. 155 руб./акцию (3,3% к текущей цене).

При этом за 9 мес. 2022 г. компания, вероятно, выплатила сумму меньше, чем скорректированный денежный поток (100% которого по див. политике направляют на дивиденды) из-за того, что она направила собственные средства на досрочное погашение долга, выкуп еврооблигаций и приобретение активов.

Поэтому «Лукойл» может объявить дивиденды в размере до 840 руб./акцию (18,0%) в зависимости от того, какую сумму направил на погашение долга в 2022 году (если компания погасила 50% еврооблигаций, то дивиденды составят около 480 руб./акцию, 10,2% к текущей цене).

Ожидаем, что «Газпромнефть» объявит дивиденды по итогам 2022 года до середины мая на уровне 9 руб./акцию (2% к текущей цене). «Газпром» объявляет дивиденды в 20-х числах мая. Однако мы не ждем, что выплата за 2022 год будет существенной из-за негативного влияния на прибыль надбавки НДПИ во 2-м полугодии 2022 года.

🔹Акции нефтяников будут более интересны после коррекции цен на нефть

После объявления о добровольном сокращении добычи ОПЕК+ цены на нефть выросли на 3%, до $84,6/барр. Это поддерживало котировки нефтяников. При этом мы ожидаем, что в ближайшие месяцы (до июля) на рынке нефти будет сохраняться профицит на фоне рецессии в США, которая начнется с мая 2023 года.

Поэтому мы ждем, что с текущего уровня цены на нефть Brent будут корректироваться. Соответственно, акции нефтяников могут быть под давлением. Отчасти это компенсируется сильным долларом, но из-за этого фактора другие экспортеры (не нефтегазовый сектор) могут быть сильнее.

В связи с этим логично сохранять в портфеле только часть целевой доли, выделенной на нефтегазовые акции, но также делать упор на прочих экспортеров, более чувствительных к росту доллара. Далее во время коррекции цен на нефть можно будет довести нефтяников до целевой доли, т.к. долгосрочно среди них есть недооцененные игроки.

🔹Также важно учитывать риск коррекции рынка: в настоящий момент на стратегиях у нас динамично меняется доля акций в портфеле, и прямо сейчас мы считаем, что надо оставить пространство для маневра и не закупать позиции полностью (в целом по портфелю).

Автор: Сергей Пирогов

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/894189.php

{kind=link}

Облигации ИТ-компаний: от надёжных до мусорных

У ИТ-отрасли сейчас одновременно и период новых возможностей, и период преодоления серьёзных препятствий. С одной стороны — уход зарубежных конкурентов и рост спроса на технологичные продукты, с другой — отток кадров, логистические сложности с закупкой оборудования. Нельзя сказать, что это на 100% безрисковые инвестиции. Ну да го смотреть, какими эмитентами представлен рынок «ИТ-облигаций».

🔹ВК / Мэйл.ру Финанс (AA+)

• Выпуск 001P-01 (RU000A103QK3), 15.09.2026, 10,25%

Все знают, что это такое. Конкуренты ВК заблокированы, компания развивается, прибыль хорошая, долговая нагрузка умеренная. Неплохая доходность для бумаги большой компании с таким высоким рейтингом. Купоны 2 раза в год. Оферты и амортизации нет.

🔹Хэдхантэр / HeadHunter (AA)

• Выпуск 001P-01R (RU000A102GY7), 11.12.2023, 9.32

Гигант в сфере поиска работы, думаю, все в курсе, является безусловным лидером с хорошими финансовыми показателями. Выпуск гасится в конце года, так что можно рассматривать его как альтернативу коротким ОФЗ. Купон 4 раза в год, без оферты и амортизации.

🔹Селектел / Selectel (A+)

• Выпуск 001P-01R (RU000A102SG9), 22.02.2024, 8,94%

• Выпуск 001P-02R (RU000A105FS4), 11.11.2025, 10,41%

Компания занимается облачным сервисами, умеренная долговая нагрузка, хорошая рентабельность, один из лидеров рынка. Без оферты и амортизации. Купоны 4 раза в год.

🔹Позитив Текнолоджиз / Positive Technologies (A+)

• Выпуск 001Р-01 (RU000A101YV8), 26.07.2023, 7,7%

• Выпуск 001Р-02 (RU000A105JG1), 03.12.2025, 9,91%

Компания в представлении не нуждается, бриллиант на Мосбирже;) Без оферты. Первый выпуск с амортизацией, да и совсем скоро закроется. Второй без амортизации. Купоны 4 раза в год.

🔹Делимобиль / Каршеринг Руссия (A+)

• Выпуск 001Р-01 (RU000A1052T1), 06.08.2025, 12,36%

Всё больше и больше китайских шеринговых автомобилей на дорогах. А скоро — ещё больше. Долговая нагрузка довольно высокая, автомобили и запчасти дорогие, но рентабельность всё равно приемлемая. Лично я позитивно смотрю на этот выпуск, тем не менее, риски существенные. Без оферты и без амортизации, купоны 2 раза в год.

🔹Киви / Qiwi (A)

• Выпуск 001P-01 (RU000A1028C7), 10.10.2023, 9,78%

Киви вроде как и банк, но и ИТ-компания тоже. Выпуску осталось недолго, доходность не самая отличная. Купон 4 раза в год, без оферты и амортизации.

🔹ВУШ / Whoosh (A-)

• Выпуск БО 001P-01 (RU000A104WS2), 25.06.2025, 11,67%

Дебютный выпуск до сих пор интересен. Запустили недавно прокат электровелосипедов, теперь не только самокаты. Диверсификация при той же оффлайн и ИТ-инфраструктуре — гуд. Без амортизации и оферты, купоны 4 раза в год.

🔹Софтлайн / Softline (BBB+)

• Выпуск 001P-04 (RU000A1029T9), 23.12.2023, 10,97%

Компания разрабатывает ПО. Сейчас есть один выпуск, уже совсем короткий. Но если кому нужно до конца года вложить средства, то доходность неплохая. Финансовые показатели хорошие, долговая нагрузка умеренная, прибыль высокая. С амортизацией, без оферты, купоны 4 раза в год.

🔹Бифорком Тек (BBB)

• Выпуск БО-П01 (RU000A1037L9), 04.06.2024 (оферта 06.06.2023), 12,11%

Компания занимается разработкой софта и производством радиоэлектронного оборудования. Ощутимая долговая нагрузка. Довольно мелкий игрок на рынке. Есть один выпуск, скоро по нему оферта. Купоны 4 раза в год, без амортизации.

🔹ЛайфСтрим / LifeStream (BBB)

• Выпуск БО-П01 (RU000A102QX8), 06.02.2024, 12,11%

Компания занимается облачными решениями и инфраструктурными решениями для телекома. Есть риски из-за снижения количества клиентов провайдеров телеконтента (в свою очередь клиентов ЛайфСтрим). Выпуск один, и тот меньше года. Без оферты и амортизации. Купоны 4 раза в год.

Автор: igotosochi

👉Продолжение списка читайте на Смартлабе!

https://smart-lab.ru/blog/894844.php

У ИТ-отрасли сейчас одновременно и период новых возможностей, и период преодоления серьёзных препятствий. С одной стороны — уход зарубежных конкурентов и рост спроса на технологичные продукты, с другой — отток кадров, логистические сложности с закупкой оборудования. Нельзя сказать, что это на 100% безрисковые инвестиции. Ну да го смотреть, какими эмитентами представлен рынок «ИТ-облигаций».

🔹ВК / Мэйл.ру Финанс (AA+)

• Выпуск 001P-01 (RU000A103QK3), 15.09.2026, 10,25%

Все знают, что это такое. Конкуренты ВК заблокированы, компания развивается, прибыль хорошая, долговая нагрузка умеренная. Неплохая доходность для бумаги большой компании с таким высоким рейтингом. Купоны 2 раза в год. Оферты и амортизации нет.

🔹Хэдхантэр / HeadHunter (AA)

• Выпуск 001P-01R (RU000A102GY7), 11.12.2023, 9.32

Гигант в сфере поиска работы, думаю, все в курсе, является безусловным лидером с хорошими финансовыми показателями. Выпуск гасится в конце года, так что можно рассматривать его как альтернативу коротким ОФЗ. Купон 4 раза в год, без оферты и амортизации.

🔹Селектел / Selectel (A+)

• Выпуск 001P-01R (RU000A102SG9), 22.02.2024, 8,94%

• Выпуск 001P-02R (RU000A105FS4), 11.11.2025, 10,41%

Компания занимается облачным сервисами, умеренная долговая нагрузка, хорошая рентабельность, один из лидеров рынка. Без оферты и амортизации. Купоны 4 раза в год.

🔹Позитив Текнолоджиз / Positive Technologies (A+)

• Выпуск 001Р-01 (RU000A101YV8), 26.07.2023, 7,7%

• Выпуск 001Р-02 (RU000A105JG1), 03.12.2025, 9,91%

Компания в представлении не нуждается, бриллиант на Мосбирже;) Без оферты. Первый выпуск с амортизацией, да и совсем скоро закроется. Второй без амортизации. Купоны 4 раза в год.

🔹Делимобиль / Каршеринг Руссия (A+)

• Выпуск 001Р-01 (RU000A1052T1), 06.08.2025, 12,36%

Всё больше и больше китайских шеринговых автомобилей на дорогах. А скоро — ещё больше. Долговая нагрузка довольно высокая, автомобили и запчасти дорогие, но рентабельность всё равно приемлемая. Лично я позитивно смотрю на этот выпуск, тем не менее, риски существенные. Без оферты и без амортизации, купоны 2 раза в год.

🔹Киви / Qiwi (A)

• Выпуск 001P-01 (RU000A1028C7), 10.10.2023, 9,78%

Киви вроде как и банк, но и ИТ-компания тоже. Выпуску осталось недолго, доходность не самая отличная. Купон 4 раза в год, без оферты и амортизации.

🔹ВУШ / Whoosh (A-)

• Выпуск БО 001P-01 (RU000A104WS2), 25.06.2025, 11,67%

Дебютный выпуск до сих пор интересен. Запустили недавно прокат электровелосипедов, теперь не только самокаты. Диверсификация при той же оффлайн и ИТ-инфраструктуре — гуд. Без амортизации и оферты, купоны 4 раза в год.

🔹Софтлайн / Softline (BBB+)

• Выпуск 001P-04 (RU000A1029T9), 23.12.2023, 10,97%

Компания разрабатывает ПО. Сейчас есть один выпуск, уже совсем короткий. Но если кому нужно до конца года вложить средства, то доходность неплохая. Финансовые показатели хорошие, долговая нагрузка умеренная, прибыль высокая. С амортизацией, без оферты, купоны 4 раза в год.

🔹Бифорком Тек (BBB)

• Выпуск БО-П01 (RU000A1037L9), 04.06.2024 (оферта 06.06.2023), 12,11%

Компания занимается разработкой софта и производством радиоэлектронного оборудования. Ощутимая долговая нагрузка. Довольно мелкий игрок на рынке. Есть один выпуск, скоро по нему оферта. Купоны 4 раза в год, без амортизации.

🔹ЛайфСтрим / LifeStream (BBB)

• Выпуск БО-П01 (RU000A102QX8), 06.02.2024, 12,11%

Компания занимается облачными решениями и инфраструктурными решениями для телекома. Есть риски из-за снижения количества клиентов провайдеров телеконтента (в свою очередь клиентов ЛайфСтрим). Выпуск один, и тот меньше года. Без оферты и амортизации. Купоны 4 раза в год.

Автор: igotosochi

👉Продолжение списка читайте на Смартлабе!

https://smart-lab.ru/blog/894844.php

{kind=link}

Forwarded from Smart-Lab Conf 2024

АФК "Система" системно подошла к конференции Смартлаба.

На этой неделе АФК "Система" объявила консолидированные финансовые результаты за 2022 год.

Постоянные авторы Смартлаба проанализировали отчётность и перспективы компании:

Александр Шадрин сделал прогноз по дивидендам, а TAUREN и Юрий Козлов обратили внимание на то, что капитализация холдинга будет сильно зависеть от IPO дочерних компаний.

Почему в этом посте так много имён и названий? - Потому что все встретятся на конференции Смартлаба!

24 июня в Санкт-Петербурге выступят:

👉 Управляющий директор по связям с инвесторами АФК «Система» Сергей Левицкий

👉 Финансовый директор Биннофарм Групп Элина Багаутдинова

👉 Финансовый директор МЕДСИ Ольга Шакирова

👉 Директор по стратегии и M&A Sitronics Group Сергей Протас

Отрадно, что на конфу Смартлаба даже эмитенты стали приезжать семьями =)

Лето, Петербург — место встречи хороших друзей!

Присоединяйтесь и Вы!

https://conf.smart-lab.ru

На этой неделе АФК "Система" объявила консолидированные финансовые результаты за 2022 год.

Постоянные авторы Смартлаба проанализировали отчётность и перспективы компании:

Александр Шадрин сделал прогноз по дивидендам, а TAUREN и Юрий Козлов обратили внимание на то, что капитализация холдинга будет сильно зависеть от IPO дочерних компаний.

Почему в этом посте так много имён и названий? - Потому что все встретятся на конференции Смартлаба!

24 июня в Санкт-Петербурге выступят:

👉 Управляющий директор по связям с инвесторами АФК «Система» Сергей Левицкий

👉 Финансовый директор Биннофарм Групп Элина Багаутдинова

👉 Финансовый директор МЕДСИ Ольга Шакирова

👉 Директор по стратегии и M&A Sitronics Group Сергей Протас

Отрадно, что на конфу Смартлаба даже эмитенты стали приезжать семьями =)

Лето, Петербург — место встречи хороших друзей!

Присоединяйтесь и Вы!

https://conf.smart-lab.ru

{kind=link}

Forwarded from Русский экономизм

Развитые страны VS Развивающиеся страны (спойлер: побеждают вторые ).

Отдельное внимание — Азии, где экономический рост может опередить развитые страны на 5% к концу 2023 года. Правда экономика Индии, по прогнозам, в этот тренд не попадает, она замедлится до 5,9% в 2023 году с 6,8% в 2022. Страна борется с высокой инфляцией повышением ставок, что естественно подрывает внутренний спрос.

У Китая дела не лучше, там в марте было выдано кредитов почти на 3,9 трлн юаней при прогнозе в 3,3 трлн. От такого и инфляция может подскочить, но зато инвестиционная привлекательность увеличится. Как итог, прогнозы по ВВП в этом году — на уровне 5,2%.

Потенциально назревает большое и долгое противостояние Китая и Индии в Евразии. Стареющий и замедляющийся еще с пандемии Китай и молодая, нуждающаяся в энергоресурсах Индии (обе страны с миллиардным населением) придут к тому, что на контитенте должен остаться один хозяин. Тут, собственно, в бой вступает Россия со своими энергоносителями.

Правда пока, наша экономика только сбивает с толку ведущих мировых прогнозистов, которые не могут прийти к единому мнению, растет она или сокращается. Прогнозы варьируются от роста в 1% (JPMorgan) до падения в 2,5% (OECD) в 2023 году. Видимо, российская экономика стала для западных аналитиков такой же как и русская душа —«загадочной и непонятной».

@russianeconomism

Отдельное внимание — Азии, где экономический рост может опередить развитые страны на 5% к концу 2023 года. Правда экономика Индии, по прогнозам, в этот тренд не попадает, она замедлится до 5,9% в 2023 году с 6,8% в 2022. Страна борется с высокой инфляцией повышением ставок, что естественно подрывает внутренний спрос.

У Китая дела не лучше, там в марте было выдано кредитов почти на 3,9 трлн юаней при прогнозе в 3,3 трлн. От такого и инфляция может подскочить, но зато инвестиционная привлекательность увеличится. Как итог, прогнозы по ВВП в этом году — на уровне 5,2%.

Потенциально назревает большое и долгое противостояние Китая и Индии в Евразии. Стареющий и замедляющийся еще с пандемии Китай и молодая, нуждающаяся в энергоресурсах Индии (обе страны с миллиардным населением) придут к тому, что на контитенте должен остаться один хозяин. Тут, собственно, в бой вступает Россия со своими энергоносителями.

Правда пока, наша экономика только сбивает с толку ведущих мировых прогнозистов, которые не могут прийти к единому мнению, растет она или сокращается. Прогнозы варьируются от роста в 1% (JPMorgan) до падения в 2,5% (OECD) в 2023 году. Видимо, российская экономика стала для западных аналитиков такой же как и русская душа —«загадочной и непонятной».

@russianeconomism

Наличной валюты может стать гораздо больше

Минфин предлагает уточнить формулировку и разрешить получать наличную валюту по контрактам, «предусматривающим» передачу товаров и оказание услуг.

Эта корректировка позволит экспортерам получать наличные авансы от зарубежных покупателей их товаров. Уже с осени прошлого года экспортёры активно пользуются возможностью получать нал, но согласно постановлению получать его можно было только за уже поставленный товар или оказанные услуги.

👉https://government.ru/docs/all/145189/

В новой редакции же предлагается практически полностью снять ограничения на получения наличных денег от зарубежных партнёров в любой валюте и любых объёмах. Основное требование — реализация её в течении 30 дней с даты ввоза в РФ через уполномоченный банк (где на учёте стоит контракт) сохраняется.

Сейчас резиденты вправе получать от нерезидентов наличную иностранную валюту или рубли (без ограничения по сумме) по контрактам за переданные нерезидентам товары и выполненные для них работы.

Также импортеры могут получать наличные в качестве возврата авансового платежа, уплаченного ими за рубеж за товары, которые не удалось ввезти в Россию. Кроме того, резиденты вправе получать наличными возврат займов, выданных нерезидентам.

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/894830.php

Автор: Sergio Fedosoni

Минфин предлагает уточнить формулировку и разрешить получать наличную валюту по контрактам, «предусматривающим» передачу товаров и оказание услуг.

Эта корректировка позволит экспортерам получать наличные авансы от зарубежных покупателей их товаров. Уже с осени прошлого года экспортёры активно пользуются возможностью получать нал, но согласно постановлению получать его можно было только за уже поставленный товар или оказанные услуги.

👉https://government.ru/docs/all/145189/

В новой редакции же предлагается практически полностью снять ограничения на получения наличных денег от зарубежных партнёров в любой валюте и любых объёмах. Основное требование — реализация её в течении 30 дней с даты ввоза в РФ через уполномоченный банк (где на учёте стоит контракт) сохраняется.

Сейчас резиденты вправе получать от нерезидентов наличную иностранную валюту или рубли (без ограничения по сумме) по контрактам за переданные нерезидентам товары и выполненные для них работы.

Также импортеры могут получать наличные в качестве возврата авансового платежа, уплаченного ими за рубеж за товары, которые не удалось ввезти в Россию. Кроме того, резиденты вправе получать наличными возврат займов, выданных нерезидентам.

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/894830.php

Автор: Sergio Fedosoni

{kind=link}

НОВАТЭК растёт как на дрожжах

НОВАТЭК в среду отчитался о производственных показателях за 1 кв. 2023 года.

Добыча природного газа увеличилась с января по март на +1,2% (г/г) до 20,88 млрд м³, благодаря развитию Северо-Русского кластера.

Добыча жидких углеводородов (ЖУВ) выросла на +4,3% (г/г) до 3,08 млн тонн. В прошлом году менеджмент часто заявлял о том, что будет поддерживать текущий уровень добычи ЖУВ и не стремится к росту производства, поскольку основной фокус у компании направлен на рост добычи голубого топлива.

Но по итогам 1Q2023 мы всё-таки видим прирост и в данном сегменте, что не может не радовать.

Газопереработка также прибавила на +2% (г/г)до 5,1 млн тонн, благодаря увеличению переработки газового конденсата на Пуровском ЗПК. В прошлом году данный сегмент стагнировал, ну а сейчас мы видим рост производства, и это прекрасно.

Отрадно отметить рост экспорта природного газа: поставки на внешние рынки выросли на +59,7% (г/г) до 2,97 млрд м³. И ближе к четвёртому кварталу текущего года у нас есть все основания для того, чтобы рассчитывать на ускорение темпов роста экспорта, на фоне ожидаемого запуска первой очереди проекта “Арктик СПГ-2”.

НОВАТЭК вновь порадовал нас отличными результатами. Плюс ко всему, покупка доли в проекте “Сахалин-2”, о которой мы с вами недавно рассуждали, также окажет позитивное влияние на рост капитализации компании, поскольку этот СПГ-комплекс генерирует для его акционеров неплохие дивиденды.

Компания давно не публикует финансовую отчётность и, видимо, не будет этого делать и по итогам 6m2023, поскольку Правительство РФ разрешило эмитентам не раскрывать свои финансовые результаты, если это необходимо.

Однако анализ даже производственных показателей даёт надежду, что компания и в этом году сможет порадовать своих акционеров увеличением чистой прибыли и дивидендных выплат!

К бизнесу НОВАТЭКа у меня по-прежнему совершенно никаких претензий нет: компания шаг за шагом реализует стратегию развития, направленную на увеличение рыночной доли на мировом рынке СПГ.

В долгосрочное будущее компании я смотрю с нескрываемым оптимизмом, и на коррекциях готов докупать бумаги в свой портфель.

❤️ Не забывайте ставить лайки под этим постом, любите российский фондовый рынок и дивиденды, ну и конечно же цените пятницу — в рабочей неделе она всего одна!

https://smart-lab.ru/blog/895006.php

Автор: Козлов Юрий

#NVTK держим?

🔥— держим!

🐳— нееет!

НОВАТЭК в среду отчитался о производственных показателях за 1 кв. 2023 года.

Добыча природного газа увеличилась с января по март на +1,2% (г/г) до 20,88 млрд м³, благодаря развитию Северо-Русского кластера.

Добыча жидких углеводородов (ЖУВ) выросла на +4,3% (г/г) до 3,08 млн тонн. В прошлом году менеджмент часто заявлял о том, что будет поддерживать текущий уровень добычи ЖУВ и не стремится к росту производства, поскольку основной фокус у компании направлен на рост добычи голубого топлива.

Но по итогам 1Q2023 мы всё-таки видим прирост и в данном сегменте, что не может не радовать.

Газопереработка также прибавила на +2% (г/г)до 5,1 млн тонн, благодаря увеличению переработки газового конденсата на Пуровском ЗПК. В прошлом году данный сегмент стагнировал, ну а сейчас мы видим рост производства, и это прекрасно.

Отрадно отметить рост экспорта природного газа: поставки на внешние рынки выросли на +59,7% (г/г) до 2,97 млрд м³. И ближе к четвёртому кварталу текущего года у нас есть все основания для того, чтобы рассчитывать на ускорение темпов роста экспорта, на фоне ожидаемого запуска первой очереди проекта “Арктик СПГ-2”.

НОВАТЭК вновь порадовал нас отличными результатами. Плюс ко всему, покупка доли в проекте “Сахалин-2”, о которой мы с вами недавно рассуждали, также окажет позитивное влияние на рост капитализации компании, поскольку этот СПГ-комплекс генерирует для его акционеров неплохие дивиденды.

Компания давно не публикует финансовую отчётность и, видимо, не будет этого делать и по итогам 6m2023, поскольку Правительство РФ разрешило эмитентам не раскрывать свои финансовые результаты, если это необходимо.

Однако анализ даже производственных показателей даёт надежду, что компания и в этом году сможет порадовать своих акционеров увеличением чистой прибыли и дивидендных выплат!

К бизнесу НОВАТЭКа у меня по-прежнему совершенно никаких претензий нет: компания шаг за шагом реализует стратегию развития, направленную на увеличение рыночной доли на мировом рынке СПГ.

В долгосрочное будущее компании я смотрю с нескрываемым оптимизмом, и на коррекциях готов докупать бумаги в свой портфель.

❤️ Не забывайте ставить лайки под этим постом, любите российский фондовый рынок и дивиденды, ну и конечно же цените пятницу — в рабочей неделе она всего одна!

https://smart-lab.ru/blog/895006.php

Автор: Козлов Юрий

#NVTK держим?

🔥— держим!

🐳— нееет!

{kind=link}

КДПВ:Наличный доллар дешевле Биржи!

Впервые с начала СВО!

И это РЕАЛЬНЫЕ КУРСЫ НА ЛЮБЫЕ ОБЬЕМЫ?

Последствие вот этого:

👉smart-lab.ru/blog/894830.php

Автор: Sergio Fedosoni

Комментировать на Смартлабе:

https://smart-lab.ru/mobile/topic/895095/

Впервые с начала СВО!

И это РЕАЛЬНЫЕ КУРСЫ НА ЛЮБЫЕ ОБЬЕМЫ?

Последствие вот этого:

👉smart-lab.ru/blog/894830.php

Автор: Sergio Fedosoni

Комментировать на Смартлабе:

https://smart-lab.ru/mobile/topic/895095/