НЕФАЗ. Есть ли потенциал удвоения акций, как обещали телеграм-каналы?

Спойлер: очень сомневаюсь.

Нефаз — компания, безусловно достойная уважения. Это производственники из Нефтекамска, дочка Камаза, которая раньше выпускала только самосвалы и прицепы, а 20 лет назад начали еще делать автобусы и заняли лидирующую позицию по автобусам на российском рынке.

Такие автобусы каждый из вас точно видел на улицах Москвы и Санкт-Петербурга. Автобусы и электробусы — 70% выручки этой компании за 2021 год.

👉Я бегло поискал и нашел трех публичных производителей автобусов за рубежом:

• Все они в последний отчетный период (2021) были убыточны. Никто из них никогда не платил регулярных или высоких дивидендов.

• Последние годы они вообще не платят дивиденды.

• НЕФАЗ никогда не платил дивиденды.

👉Суть в том, что производство автобусов — низкомаржинальный бизнес на грани рентабельности, который должен плохо себя почувствовать на фоне резкого роста издержек в 2021-2022 годах.

👉Следующий BIG PICTURE тезис заключается в том, что основной заказчик по автобусам — это государственные ФГУПы. Ситуация с российским бюджетом ухудшается, расходы субъектов в т.ч. на автобусы могут сократиться. Это основной риск.

👉По последнему отчету долг НЕФАЗа перед банками составил 3,4 млрд руб (при капитализации 2,45 млрд руб).

При ебитде последних лет 1-1,3 млрд это составляет 3,4-2,6 Долг/EBITDA, что немало.

👉В прошлом году Нефаз попал под санкции, могут быть проблемы с иностранным оборудованием (из Кореи, Тайваня и т.п.), а также с запчастями.

Санкции должны обеспечить рост себестоимости, что ухудшит маржу.

👉За 6 месяцев 2022 года по РСБУ компания показала операционный убыток, себестоимость стала больше выручки, не говоря уже про коммерческие расходы. У компании всего 1 небольшая дочка, поэтому отчетность РСБУ примерно соответствует МСФО

⚠️Теперь обратимся к аргументам телеграм каналов, которые разгоняли НЕФАЗ:

1. Нефаз стоит всего 18% выручки.

2. Нефаз должен увеличить мощности пасс. автотранспорта с 1500 в 2020 году до 3000 в 2023 году

Аргументы, что называется из серии, от лохов для еще больших лохов.

1. Сравнивать рыночную капитализацию с выручкой бессмысленно без взгляда на рентабельность бизнеса и, как минимум, долг.

2. Производственные мощности не равно продажи. Экспорта нет. Основные покупатели — ФГУПы. Будет сокращение расходов — упадет выручка.

Соответственно, когда телеграм-каналы разгоняли НЕФАЗ, это было либо мошенничество, либо дилетантизм. В общем, идеи тут никакой нет и точно быть не может. Идея могла бы быть теоретически в каком случае:

👉 Наладили экспорт

👉 Супер-оптимизировали затраты

👉 Масштабировали производство

👉 За счет этого вышли на устойчивую положительную чистую маржу хотя бы в 3% (1 млрд прибыли в год при выручке 33-35 млрд)

👉 Начали платить дивиденды

Но это в текущих условиях всё пока из области научной фантастики.

Автор: Тимофей Мартынов

Наша аналитика: @mozgovikresearch

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/company/mozgovik/blog/882671.php

——————————————

А вы держите #NFAZ ?

👍 — конечно!

👀 — нет.

Спойлер: очень сомневаюсь.

Нефаз — компания, безусловно достойная уважения. Это производственники из Нефтекамска, дочка Камаза, которая раньше выпускала только самосвалы и прицепы, а 20 лет назад начали еще делать автобусы и заняли лидирующую позицию по автобусам на российском рынке.

Такие автобусы каждый из вас точно видел на улицах Москвы и Санкт-Петербурга. Автобусы и электробусы — 70% выручки этой компании за 2021 год.

👉Я бегло поискал и нашел трех публичных производителей автобусов за рубежом:

• Все они в последний отчетный период (2021) были убыточны. Никто из них никогда не платил регулярных или высоких дивидендов.

• Последние годы они вообще не платят дивиденды.

• НЕФАЗ никогда не платил дивиденды.

👉Суть в том, что производство автобусов — низкомаржинальный бизнес на грани рентабельности, который должен плохо себя почувствовать на фоне резкого роста издержек в 2021-2022 годах.

👉Следующий BIG PICTURE тезис заключается в том, что основной заказчик по автобусам — это государственные ФГУПы. Ситуация с российским бюджетом ухудшается, расходы субъектов в т.ч. на автобусы могут сократиться. Это основной риск.

👉По последнему отчету долг НЕФАЗа перед банками составил 3,4 млрд руб (при капитализации 2,45 млрд руб).

При ебитде последних лет 1-1,3 млрд это составляет 3,4-2,6 Долг/EBITDA, что немало.

👉В прошлом году Нефаз попал под санкции, могут быть проблемы с иностранным оборудованием (из Кореи, Тайваня и т.п.), а также с запчастями.

Санкции должны обеспечить рост себестоимости, что ухудшит маржу.

👉За 6 месяцев 2022 года по РСБУ компания показала операционный убыток, себестоимость стала больше выручки, не говоря уже про коммерческие расходы. У компании всего 1 небольшая дочка, поэтому отчетность РСБУ примерно соответствует МСФО

⚠️Теперь обратимся к аргументам телеграм каналов, которые разгоняли НЕФАЗ:

1. Нефаз стоит всего 18% выручки.

2. Нефаз должен увеличить мощности пасс. автотранспорта с 1500 в 2020 году до 3000 в 2023 году

Аргументы, что называется из серии, от лохов для еще больших лохов.

1. Сравнивать рыночную капитализацию с выручкой бессмысленно без взгляда на рентабельность бизнеса и, как минимум, долг.

2. Производственные мощности не равно продажи. Экспорта нет. Основные покупатели — ФГУПы. Будет сокращение расходов — упадет выручка.

Соответственно, когда телеграм-каналы разгоняли НЕФАЗ, это было либо мошенничество, либо дилетантизм. В общем, идеи тут никакой нет и точно быть не может. Идея могла бы быть теоретически в каком случае:

👉 Наладили экспорт

👉 Супер-оптимизировали затраты

👉 Масштабировали производство

👉 За счет этого вышли на устойчивую положительную чистую маржу хотя бы в 3% (1 млрд прибыли в год при выручке 33-35 млрд)

👉 Начали платить дивиденды

Но это в текущих условиях всё пока из области научной фантастики.

Автор: Тимофей Мартынов

Наша аналитика: @mozgovikresearch

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/company/mozgovik/blog/882671.php

——————————————

А вы держите #NFAZ ?

👍 — конечно!

👀 — нет.

{kind=link}

Мосбиржа обещает не умирать

Отчёт Мосбиржи показал положительную динамику по объёмам операций. Почти все рынки оказались молодцы. Я, кстати, тоже. Пройдёмся по итогам работы за февраль 2023 года.

Правда почему-то сравнивают лишь с январём 2023 года, хотя январь, как правило, слабый. Всё потому что если бы они сравнили с февралём 2022 года, то пошли бы на дно сразу. А так вроде люди и не догадаются, но мы нашли и сейчас сравним. Для начала общие данные:

• Общий рост объёмов торгов составил +1,6% к январю до 83,6 трлн рублей

Объём операций в разрезе рынков:

• Рынок облигаций +76%

• Рынок акций +34,4%

• Срочный рынок +24,2%

• Валютный рынок +14,6%

• Рынок драг.металлов +6,4%

🔹Фондовый рынок

Объём торгов в феврале дотянул до 2487,9 млрд рублей, показав рост к январю на 55,5%. Но к февралю 2022 года эта цифра оказались ниже на 56%. Более чем в 2 раза упали объёмы. А в январе 2023 года объёмы были вообще 1,6 трлн рублей. Почти что нихрена.

Торги акциями, расписками и паями вырос на 34,4% до 1,06 трлн рублей, но по сравнению с февралём 2022 года, объём упал почти в 4,4 раза.

Объём торгов облигациями вырос на 76% к январю до 1,4 трлн рублей, но февралю 2022 года оказался выше на 40%! Вы только посмотрите. В каком же отчаянии находятся инвесторы, что решили обратить свой взор на облигации!

За февраль было размещено 59 облигационных займов по сравнению с 49 годом ранее.

🔹Срочный рынок

Объём увеличился на 24,2% до 4,3 трлн рублей, но он оказался в 4 раза ниже, чем год назад, где было 16,3 трлн рублей. Если год назад среднедневной объём был 815,1 млрд рублей, то в феврале 2023 год уже всего 228,7 млрд рублей. Есть опционщики? Вы ещё живы?

🔹Валютный рынок

К январю валютный рынок вырос на 14,6% до 19,4 трлн рублей, но к февралю 2022 года все равно падение почти в 2 раза, ведь год назад объёмы доходили до 34,5 трлн рублей. Среднедневной объём сократился за год на примерно 41% до 1019 млрд рублей.

🔹Рынок драгоценных металлов

Объём торгов к январю вырос на 6,4%, но г/г произошёл тоже рост, хоть и незначительный. При чём повысился объём торгов и золотом и серебром.

Если мы с вами сейчас вернёмся к общему объёму торгов, то окажется, что не так всё и плохо, ведь когда мы возьмём горизонт побольше, то сможем увидеть, что могло быть и хуже.

Ладно, выдыхаем. Это были, похоже, хорошие новости.

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/882809.php

Автор: Виктор Петров

Отчёт Мосбиржи показал положительную динамику по объёмам операций. Почти все рынки оказались молодцы. Я, кстати, тоже. Пройдёмся по итогам работы за февраль 2023 года.

Правда почему-то сравнивают лишь с январём 2023 года, хотя январь, как правило, слабый. Всё потому что если бы они сравнили с февралём 2022 года, то пошли бы на дно сразу. А так вроде люди и не догадаются, но мы нашли и сейчас сравним. Для начала общие данные:

• Общий рост объёмов торгов составил +1,6% к январю до 83,6 трлн рублей

Объём операций в разрезе рынков:

• Рынок облигаций +76%

• Рынок акций +34,4%

• Срочный рынок +24,2%

• Валютный рынок +14,6%

• Рынок драг.металлов +6,4%

🔹Фондовый рынок

Объём торгов в феврале дотянул до 2487,9 млрд рублей, показав рост к январю на 55,5%. Но к февралю 2022 года эта цифра оказались ниже на 56%. Более чем в 2 раза упали объёмы. А в январе 2023 года объёмы были вообще 1,6 трлн рублей. Почти что нихрена.

Торги акциями, расписками и паями вырос на 34,4% до 1,06 трлн рублей, но по сравнению с февралём 2022 года, объём упал почти в 4,4 раза.

Объём торгов облигациями вырос на 76% к январю до 1,4 трлн рублей, но февралю 2022 года оказался выше на 40%! Вы только посмотрите. В каком же отчаянии находятся инвесторы, что решили обратить свой взор на облигации!

За февраль было размещено 59 облигационных займов по сравнению с 49 годом ранее.

🔹Срочный рынок

Объём увеличился на 24,2% до 4,3 трлн рублей, но он оказался в 4 раза ниже, чем год назад, где было 16,3 трлн рублей. Если год назад среднедневной объём был 815,1 млрд рублей, то в феврале 2023 год уже всего 228,7 млрд рублей. Есть опционщики? Вы ещё живы?

🔹Валютный рынок

К январю валютный рынок вырос на 14,6% до 19,4 трлн рублей, но к февралю 2022 года все равно падение почти в 2 раза, ведь год назад объёмы доходили до 34,5 трлн рублей. Среднедневной объём сократился за год на примерно 41% до 1019 млрд рублей.

🔹Рынок драгоценных металлов

Объём торгов к январю вырос на 6,4%, но г/г произошёл тоже рост, хоть и незначительный. При чём повысился объём торгов и золотом и серебром.

Если мы с вами сейчас вернёмся к общему объёму торгов, то окажется, что не так всё и плохо, ведь когда мы возьмём горизонт побольше, то сможем увидеть, что могло быть и хуже.

Ладно, выдыхаем. Это были, похоже, хорошие новости.

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/882809.php

Автор: Виктор Петров

{kind=link}

Forwarded from Русский экономизм

Барометр торговли товарами ВТО мигает красным цветом

Значение барометра мировой торговли в декабре 2022 года опустилось до 92,2 пункта (норма — 100 пунктов), а значит, снижению по итогам первого квартала 2023 года быть. Причем пострадавшими считаются все отрасли — от нефтянки и до сельского хозяйства. Исключение, на удивление, составил автопром — пока в России он загибается и теряет порядка 60%, в мире наблюдается рост, причем на 5,8 пункта.

Но официальными данными сыт не будешь. Например, индекс морских контейнерных перевозок де-юро составил 89,3 пункта, де-факто в тот же теневой флот для перевозки нефти из России поступает до 35 танкеров ежемесячно. И это только предварительные данные — «темные корабли» отключают систему автоматической идентификации, поэтому отследить их практически невозможно.

Да, глобальная торговля сейчас переживает не самые лучшие времена, однако и расстраиваться из-за цвета «барометра» тоже не стоит. Спад обещает быть непродолжительным — так, Китай уже потихоньку поднимает свою деловую активность (индекс PMI вырос до 51,6 пункта). Кроме того, истинные масштабы торговли сегодня определить сложно, так как санкционное давление провоцирует рост серого рынка, который сложно учесть при составлении подобных отчетов.

@russianeconomism

Значение барометра мировой торговли в декабре 2022 года опустилось до 92,2 пункта (норма — 100 пунктов), а значит, снижению по итогам первого квартала 2023 года быть. Причем пострадавшими считаются все отрасли — от нефтянки и до сельского хозяйства. Исключение, на удивление, составил автопром — пока в России он загибается и теряет порядка 60%, в мире наблюдается рост, причем на 5,8 пункта.

Но официальными данными сыт не будешь. Например, индекс морских контейнерных перевозок де-юро составил 89,3 пункта, де-факто в тот же теневой флот для перевозки нефти из России поступает до 35 танкеров ежемесячно. И это только предварительные данные — «темные корабли» отключают систему автоматической идентификации, поэтому отследить их практически невозможно.

Да, глобальная торговля сейчас переживает не самые лучшие времена, однако и расстраиваться из-за цвета «барометра» тоже не стоит. Спад обещает быть непродолжительным — так, Китай уже потихоньку поднимает свою деловую активность (индекс PMI вырос до 51,6 пункта). Кроме того, истинные масштабы торговли сегодня определить сложно, так как санкционное давление провоцирует рост серого рынка, который сложно учесть при составлении подобных отчетов.

@russianeconomism

Чистая прибыль ОГК-2, ТГК-1, Мосэнерго

Компании не выпускают отчеты, зато на Федресурсе публикуют значение стоимости чистых активов, из которых можно прикинуть прибыль по РСБУ.

Так как у ГЭХ новая дивидендная политика предполагает скорректированный вариант прибыли от наибольшего значения РСБУ или МСФО, то здесь скорее просто для «иметь в виду». Надо ждать полноценных отчетов, но не факт, что за 2022 год они будут.

🔹ТГК-1.

СЧА на 31.12.2022 год 142,98 млрд рублей, было 135,5 на 31.12.2021 г. Разница 7,48 млрд рублей, дивидендов не было, которые уменьшили бы эту СЧА. Прибыль за 2021 год по РСБУ составляла 8,67 млрд рублей (МСФО было 7,11 млрд рублей).

Если бы ТГК-1 платили (а пока там Фортум в акционерах этого скорее всего не будет), то дивидендная доходность могла составить 12,3%.

🔹ОГК-2.

Здесь сложнее, ОГК-2 бывало обесценивала активы, но будем смотреть в лоб.

СЧА на 31.12.2022 год 143,14 млрд рублей, было 141,56 на 31.12.2021 г. Разница 1,58 млрд рублей, дивиденды за 2021 год составили 10,7 млрд рублей, их надо прибавить. Итого 12,3 млрд рублей, за 2021 год по РСБУ составляла 21,3 млрд рублей (МСФО было 4,44 млрд рублей и там было обесценение). Но если все таки считать от нее, будет 9,3% доходности.

Если смотреть квартально, то ОГК-2 заработал в млрд.

1 кв. 7,2 (было 7,3)

2 кв. 5,4 (было 4,6)

3 кв. 4,5 (было 4,4)

4 кв. -5 (было 5)

Очевидно, что там какая-то переоценка, так как весь год было близко к прошлогодним, даже чуть выше в среднем. Если предположить, что это переоценка и взять эту среднее расхождение по кваратлам, то будет 22,37 млрд рублей с доходностью около 17%.

ОГК-2 дивиденды платил, и гэп свой не закрыл.

🔹Мосэнерго

Мосэнерго на 31.12.2022 год СЧА не выкладывал, но есть на 30.09.2022. Если смотреть туда, то за 9 месяцев вместе с дивидендами прибыль могла составить 17,4 млрд рублей (за весь 2021 год было 17,7 млрд. поквартально выглядит так:

1 кв. 14,7 (было 11,6)

2 кв. 3,8 (было 1,3)

3 кв. -1,1 (было -1,2)

4 кв.? (было 6,11)

Здесь все результаты выглядят лучше 2021 года, если предполагать, что прибыль 4 кв. 2022 года осталась такой же — это 23,5 млрд рублей прибыли и дивиденд 14,8%.

Кто что думает про ОГК-2 и Мосэнерго и СЧА компании? Если брать второй вариант с расчетом, исходя из квартальных значений — выходит жирненько.

Не могу не прорекламировать здесь Валентина из Мозговика, который обозревает энергетику, и делает это на порядок дотошнее и глубже, чем в этом посте.

Пишите свои мысли в комментарии и на Смартлабе:

https://smart-lab.ru/company/mozgovik/blog/882862.php

Автор: Анатолий Полубояринов

Компании не выпускают отчеты, зато на Федресурсе публикуют значение стоимости чистых активов, из которых можно прикинуть прибыль по РСБУ.

Так как у ГЭХ новая дивидендная политика предполагает скорректированный вариант прибыли от наибольшего значения РСБУ или МСФО, то здесь скорее просто для «иметь в виду». Надо ждать полноценных отчетов, но не факт, что за 2022 год они будут.

🔹ТГК-1.

СЧА на 31.12.2022 год 142,98 млрд рублей, было 135,5 на 31.12.2021 г. Разница 7,48 млрд рублей, дивидендов не было, которые уменьшили бы эту СЧА. Прибыль за 2021 год по РСБУ составляла 8,67 млрд рублей (МСФО было 7,11 млрд рублей).

Если бы ТГК-1 платили (а пока там Фортум в акционерах этого скорее всего не будет), то дивидендная доходность могла составить 12,3%.

🔹ОГК-2.

Здесь сложнее, ОГК-2 бывало обесценивала активы, но будем смотреть в лоб.

СЧА на 31.12.2022 год 143,14 млрд рублей, было 141,56 на 31.12.2021 г. Разница 1,58 млрд рублей, дивиденды за 2021 год составили 10,7 млрд рублей, их надо прибавить. Итого 12,3 млрд рублей, за 2021 год по РСБУ составляла 21,3 млрд рублей (МСФО было 4,44 млрд рублей и там было обесценение). Но если все таки считать от нее, будет 9,3% доходности.

Если смотреть квартально, то ОГК-2 заработал в млрд.

1 кв. 7,2 (было 7,3)

2 кв. 5,4 (было 4,6)

3 кв. 4,5 (было 4,4)

4 кв. -5 (было 5)

Очевидно, что там какая-то переоценка, так как весь год было близко к прошлогодним, даже чуть выше в среднем. Если предположить, что это переоценка и взять эту среднее расхождение по кваратлам, то будет 22,37 млрд рублей с доходностью около 17%.

ОГК-2 дивиденды платил, и гэп свой не закрыл.

🔹Мосэнерго

Мосэнерго на 31.12.2022 год СЧА не выкладывал, но есть на 30.09.2022. Если смотреть туда, то за 9 месяцев вместе с дивидендами прибыль могла составить 17,4 млрд рублей (за весь 2021 год было 17,7 млрд. поквартально выглядит так:

1 кв. 14,7 (было 11,6)

2 кв. 3,8 (было 1,3)

3 кв. -1,1 (было -1,2)

4 кв.? (было 6,11)

Здесь все результаты выглядят лучше 2021 года, если предполагать, что прибыль 4 кв. 2022 года осталась такой же — это 23,5 млрд рублей прибыли и дивиденд 14,8%.

Кто что думает про ОГК-2 и Мосэнерго и СЧА компании? Если брать второй вариант с расчетом, исходя из квартальных значений — выходит жирненько.

Не могу не прорекламировать здесь Валентина из Мозговика, который обозревает энергетику, и делает это на порядок дотошнее и глубже, чем в этом посте.

Пишите свои мысли в комментарии и на Смартлабе:

https://smart-lab.ru/company/mozgovik/blog/882862.php

Автор: Анатолий Полубояринов

{kind=link}

Обзор строительного рынка РФ

Всем привет! Тут недавно Тимофей опрашивал нас про строительный рынок и сделал для нас некий сводный анализ из собранных данных из разных источников.

Я решил подобрать более профессиональный взгляд на рынок, что может быть очень полезным для инвесторов/трейдеров при принятии решения в отношении акций девелоперов, торгующихся на бирже, или в отношении своих инвестиций в недвижку.

За 2022 г. ввод в эксплуатацию жилых и нежилых зданий и помещений увеличился почти на 8% до 160,2 млн кв. м, причем по нежилым зданиям произошло снижение на 1,5% до 33,5 млн кв. м (21,1 тыс. единиц), а по жилым рост на 10,7% до 126,7 млн кв. м общей площади (413 тыс. единиц)

За 2022 г. рост ввода нежилых зданий снизился на 1,6% до 33,5 млн кв. м, в том числе в I кв. 2022 г. – на 1% до 6 млн кв. м, во II кв. 2022 г. – вырос на 5,5% до 6,4 млн кв. м, в III кв. снизился на 10,3% до 8,8 млн кв. м, а в IV кв. вновь вырос на 1,8% до 12,3 млн кв. м

🔹В октябре 2022 г. Правительство РФ Постановлением №3268-р от 31.10.2022 утвердило Стратегию развития строительной отрасли и ЖКХ до 2030 г. с совокупными инвестициями в размере 150 трлн руб.

🔹Стратегическими целями, согласно Стратегии, являются:

— обеспечение доступности приобретения, строительства или аренды жилья не менее чем двум третям (67%) россиян;

— ввод более 1 млрд кв. м жилья (за период 2021 — 2030 годов), в том числе многоквартирных домов не менее 550 млн кв. м, индивидуальных жилых домов не менее 450 млн кв. м, и формирование основы для дальнейшего развития жилищного строительства. Для этого необходимо около 86 трлн руб

🔹Общий объем средств федерального бюджета на реализацию Стратегии развития строительной отрасли составляет около 4,7 трлн руб.

🔹В октябре 2022 г. в Санкт-Петербурге принят закон о приостановке реновации до 1 января 2024 г

🔹В октябре 2022 г. действие программы «Семейная ипотека» продлено до 1 июля 2022 г.

🔹В декабре 2022 г. стало известно, что банк ДОМ.РФ запустил пилотную льготную ипотеку на частные дома индустриальной сборки у выбранных компаний-партнеров банка

🔹В ноябре 2022 г. Постановлением №2093 от 18 ноября 2022 г. запущена программа субсидирования производителей деревянных домов

🔹5 октября 2022 г. Владимир Путин утвердил ратификацию договоров о вхождении ЛНР, ДНР, Херсонской и Запорожской обл. в состав РФ.

🔹В декабре 2022 г. на заседании Совета по стратегическому развитию и нацпроектам Владимир Путин предложил предоставлять ипотеку для жилья в новостройках по льготной ставке 2% жителям новых регионов юго-запада России: Донецкой, Луганской Народных Республик, а также Херсонской и Запорожской обл

🔹В декабре 2022 г. Владимир Путин предложил распространить промышленную ипотеку не только на приобретение производственных площадей, но и на их строительство или модернизацию.

🔹В феврале 2023 г. Минпромторг подготовил проект постановления, из которого следует, что промышленную ипотеку под 3 или 5% годовых следует распространить на покупку земли, а также на строительство, модернизацию и ремонт объектов

Более низкая стоимость ремонта в Москве по сравнению с Санкт-Петербургом в первую очередь связана с низким уровнем цен на сухие смеси, герметики и химию.

Для Московского региона характерна более агрессивная ценовая конкуренция, однако в течение 2022 года разница в стоимости ремонта снизилась с 15% до 5%

Пишите, что думаете о строительном рынке РФ в комментарии:

https://smart-lab.ru/blog/883025.php

Автор: FF_ATR

Всем привет! Тут недавно Тимофей опрашивал нас про строительный рынок и сделал для нас некий сводный анализ из собранных данных из разных источников.

Я решил подобрать более профессиональный взгляд на рынок, что может быть очень полезным для инвесторов/трейдеров при принятии решения в отношении акций девелоперов, торгующихся на бирже, или в отношении своих инвестиций в недвижку.

За 2022 г. ввод в эксплуатацию жилых и нежилых зданий и помещений увеличился почти на 8% до 160,2 млн кв. м, причем по нежилым зданиям произошло снижение на 1,5% до 33,5 млн кв. м (21,1 тыс. единиц), а по жилым рост на 10,7% до 126,7 млн кв. м общей площади (413 тыс. единиц)

За 2022 г. рост ввода нежилых зданий снизился на 1,6% до 33,5 млн кв. м, в том числе в I кв. 2022 г. – на 1% до 6 млн кв. м, во II кв. 2022 г. – вырос на 5,5% до 6,4 млн кв. м, в III кв. снизился на 10,3% до 8,8 млн кв. м, а в IV кв. вновь вырос на 1,8% до 12,3 млн кв. м

🔹В октябре 2022 г. Правительство РФ Постановлением №3268-р от 31.10.2022 утвердило Стратегию развития строительной отрасли и ЖКХ до 2030 г. с совокупными инвестициями в размере 150 трлн руб.

🔹Стратегическими целями, согласно Стратегии, являются:

— обеспечение доступности приобретения, строительства или аренды жилья не менее чем двум третям (67%) россиян;

— ввод более 1 млрд кв. м жилья (за период 2021 — 2030 годов), в том числе многоквартирных домов не менее 550 млн кв. м, индивидуальных жилых домов не менее 450 млн кв. м, и формирование основы для дальнейшего развития жилищного строительства. Для этого необходимо около 86 трлн руб

🔹Общий объем средств федерального бюджета на реализацию Стратегии развития строительной отрасли составляет около 4,7 трлн руб.

🔹В октябре 2022 г. в Санкт-Петербурге принят закон о приостановке реновации до 1 января 2024 г

🔹В октябре 2022 г. действие программы «Семейная ипотека» продлено до 1 июля 2022 г.

🔹В декабре 2022 г. стало известно, что банк ДОМ.РФ запустил пилотную льготную ипотеку на частные дома индустриальной сборки у выбранных компаний-партнеров банка

🔹В ноябре 2022 г. Постановлением №2093 от 18 ноября 2022 г. запущена программа субсидирования производителей деревянных домов

🔹5 октября 2022 г. Владимир Путин утвердил ратификацию договоров о вхождении ЛНР, ДНР, Херсонской и Запорожской обл. в состав РФ.

🔹В декабре 2022 г. на заседании Совета по стратегическому развитию и нацпроектам Владимир Путин предложил предоставлять ипотеку для жилья в новостройках по льготной ставке 2% жителям новых регионов юго-запада России: Донецкой, Луганской Народных Республик, а также Херсонской и Запорожской обл

🔹В декабре 2022 г. Владимир Путин предложил распространить промышленную ипотеку не только на приобретение производственных площадей, но и на их строительство или модернизацию.

🔹В феврале 2023 г. Минпромторг подготовил проект постановления, из которого следует, что промышленную ипотеку под 3 или 5% годовых следует распространить на покупку земли, а также на строительство, модернизацию и ремонт объектов

Более низкая стоимость ремонта в Москве по сравнению с Санкт-Петербургом в первую очередь связана с низким уровнем цен на сухие смеси, герметики и химию.

Для Московского региона характерна более агрессивная ценовая конкуренция, однако в течение 2022 года разница в стоимости ремонта снизилась с 15% до 5%

Пишите, что думаете о строительном рынке РФ в комментарии:

https://smart-lab.ru/blog/883025.php

Автор: FF_ATR

{kind=link}

Постулаты трейдинга, которые мне по душе

Прочитал пару тысяч книжек по трейдингу за свою жизнь — выписал из них пару цитат, которые пришлись мне по душе — спешу поделиться с Вами… да простят меня авторы-правообладатели. Итак:

🔹 В 90% случаев рынок не предоставляет никаких возможностей, зато в оставшихся случаях я буду получать 90% всей своей прибыли.

🔹 Наживка должна быть дешевле рыбки.

🔹 Всегда ожидайте успех! С этого должна начинаться любая ваша мысль. Вы досадуете на себя когда делаете ошибки? Или же Вы говорите себе — в следующий раз я добьюсь большего успеха, потому что я многое знаю и умею и я — превосходный трейдер! Будьте своим собственным поклонником и верьте в себя. Если Вы верите, что можете что-то сделать, в конечном счете Вы найдете путь.

🔹 Основная проблема в трейдинге — это нет четкой закономерности (системы), выдержки ждать чётких сигналов на вход… кто то торгует по предположениям, интуициям, индикаторам или по своим каким то наработкам, НО сколько общался с людьми если бы они ждали четких сигналов на вход, они бы стабильно зарабатывали. Как их заставить этих привил придерживаться не знаю, у каждого свой психотип. (Татарин)

🔹 Не следует оставлять открытую позицию, когда вы не понимаете, что происходит. Это не имеет никакого смысла.

🔹 Существуют пять основных шагов на пути становления преуспевающего трейдера.

Во-первых, найдите торговые инструменты, стратегии и временные горизонты, подходящие вашему характеру.

Во-вторых, найдите нехаотичное поведение цены, признавая при этом, что большую часть времени рынки хаотичны.

В-третьих, убедитесь в том, что обнаруженная вами закономерность является статистически значимой. В-четвертых, установите себе торговые правила. И в-пятых, следуйте этим правилам.

🔹 Основная цель трейдинга состоит в том, чтобы оставаться в игре. Время на вашей стороне. Система или метод с положительными ожиданиями со временем сделает вас богатыми, даже богаче, чем вы можете себе представить.

🔹 Умейте делать что-то хорошо и повторяйте это часто и неуклонно.

🔹 Составьте список своих лучших сделок и попробуй анализировать, отчетливо представить себе успешные трейды. Затем совершите один хороший трейд, после чего — еще один, а потом — еще.

🔹 Надо стараться взять столько, сколько сможете, а не пытаться показать, сколько вы можете потерять, и притворяться тем, кем на самом деле не являетесь. Не забывайте — ребенок учится ходьбе постепенно. Шаг за шагом

Согласны с автором статьи? Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/882454.php

Автор: Nordstream

Прочитал пару тысяч книжек по трейдингу за свою жизнь — выписал из них пару цитат, которые пришлись мне по душе — спешу поделиться с Вами… да простят меня авторы-правообладатели. Итак:

🔹 В 90% случаев рынок не предоставляет никаких возможностей, зато в оставшихся случаях я буду получать 90% всей своей прибыли.

🔹 Наживка должна быть дешевле рыбки.

🔹 Всегда ожидайте успех! С этого должна начинаться любая ваша мысль. Вы досадуете на себя когда делаете ошибки? Или же Вы говорите себе — в следующий раз я добьюсь большего успеха, потому что я многое знаю и умею и я — превосходный трейдер! Будьте своим собственным поклонником и верьте в себя. Если Вы верите, что можете что-то сделать, в конечном счете Вы найдете путь.

🔹 Основная проблема в трейдинге — это нет четкой закономерности (системы), выдержки ждать чётких сигналов на вход… кто то торгует по предположениям, интуициям, индикаторам или по своим каким то наработкам, НО сколько общался с людьми если бы они ждали четких сигналов на вход, они бы стабильно зарабатывали. Как их заставить этих привил придерживаться не знаю, у каждого свой психотип. (Татарин)

🔹 Не следует оставлять открытую позицию, когда вы не понимаете, что происходит. Это не имеет никакого смысла.

🔹 Существуют пять основных шагов на пути становления преуспевающего трейдера.

Во-первых, найдите торговые инструменты, стратегии и временные горизонты, подходящие вашему характеру.

Во-вторых, найдите нехаотичное поведение цены, признавая при этом, что большую часть времени рынки хаотичны.

В-третьих, убедитесь в том, что обнаруженная вами закономерность является статистически значимой. В-четвертых, установите себе торговые правила. И в-пятых, следуйте этим правилам.

🔹 Основная цель трейдинга состоит в том, чтобы оставаться в игре. Время на вашей стороне. Система или метод с положительными ожиданиями со временем сделает вас богатыми, даже богаче, чем вы можете себе представить.

🔹 Умейте делать что-то хорошо и повторяйте это часто и неуклонно.

🔹 Составьте список своих лучших сделок и попробуй анализировать, отчетливо представить себе успешные трейды. Затем совершите один хороший трейд, после чего — еще один, а потом — еще.

🔹 Надо стараться взять столько, сколько сможете, а не пытаться показать, сколько вы можете потерять, и притворяться тем, кем на самом деле не являетесь. Не забывайте — ребенок учится ходьбе постепенно. Шаг за шагом

Согласны с автором статьи? Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/882454.php

Автор: Nordstream

{kind=link}

Индекс желает вам хороших выходных🔥Акции и инвестиции.

📈ФосАгро +4.6%

Компания рекомендовала отличные дивиденды по итогам 4 кв. 2022 года, выплата составит 465 руб. на АО, на выплату направили часть нераспределённой чистой прибыли. Кроме того, компания опубликовала отличную отчётность

Тем не менее, за квартал компания выплатила дивидендов больше, чем заработала чистой прибыли/свободного денежного потока. Такая ситуация не может долго продолжаться и в будущем дивиденды могут снизиться.

Однако, всего за 2022 года компания рекомендовала 1563 рублей дивидендов, что даёт нам див. доходность в 22.3% при цене 7000 руб. за акцию. Даже если в будущем дивиденды снизятся, див. доходность всё равно останется привлекательной

📈Алроса +2.9%

Очень долго лежала мёртвым грузом и серьёзно отстала от индекса, но ситуация потихоньку меняется. Бельгия сообщила о всплеске спроса на российские алмазы к 14 февраля.

Точных данных нет, но ходят слухи, что Алроса продолжает реализовывать большую часть своей продукции несмотря на санкции

📈МТС +2.5%

Выручка ПАО «МТС» по итогам IV квартала 2022 года составила 144,4 млрд рублей, что на 1,6% выше показателя аналогичного периода 2021 года. OIBDA группы в отчетном периоде составила 55,6 млрд рублей. Оба показателя оказались выше консенсус-прогноза «Интерфакса». Ранее опрошенные аналитики ожидали роста выручки МТС на 0,5% — до 142,7 млрд рублей при показателе OIBDA в 55,4 млрд рублей

📈МосБиржа +1.7%

Число физических лиц, имеющих брокерские счета на Московской бирже, по итогам февраля 2023 года достигло 24,0 млн (+517,8 тыс. человек), ими открыто 40,4 млн счетов (+866,4 тыс. счетов)

📈IMOEX +0.8%

В. Путин ввел особый порядок сделок с ценными бумагами, приобретенными у недружественных нерезидентов с 1 марта 2022г.

Согласно указу, разрешения на сделки с акциями, купленными у владельцев из недружественных стран, выдаются Банком России и правкомиссией по контролю за осуществлением иностранных инвестиций

📈USDRUB +0.5%

Минфин РФ с 7 марта по 6 апреля планирует направить на продажу иностранной валюты в рамках бюджетного правила средства объемом 119,8 млрд рублей, ежедневный объем продажи составит эквивалент 5,4 млрд рублей

📈РусГидро +0.1%

Хуже рынка. Чистая прибыль ПАО «РусГидро» по МСФО в 2022 г. снизилась в 2,2 раза по сравнению с 2021 г., до 19,32 млрд руб. EBITDA сократилась на 25%, до 91,61 млрд руб. Выручка составила 418,56 млрд руб. (+3,1%)

Пишите свое мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/883165.php

📈ФосАгро +4.6%

Компания рекомендовала отличные дивиденды по итогам 4 кв. 2022 года, выплата составит 465 руб. на АО, на выплату направили часть нераспределённой чистой прибыли. Кроме того, компания опубликовала отличную отчётность

Тем не менее, за квартал компания выплатила дивидендов больше, чем заработала чистой прибыли/свободного денежного потока. Такая ситуация не может долго продолжаться и в будущем дивиденды могут снизиться.

Однако, всего за 2022 года компания рекомендовала 1563 рублей дивидендов, что даёт нам див. доходность в 22.3% при цене 7000 руб. за акцию. Даже если в будущем дивиденды снизятся, див. доходность всё равно останется привлекательной

📈Алроса +2.9%

Очень долго лежала мёртвым грузом и серьёзно отстала от индекса, но ситуация потихоньку меняется. Бельгия сообщила о всплеске спроса на российские алмазы к 14 февраля.

Точных данных нет, но ходят слухи, что Алроса продолжает реализовывать большую часть своей продукции несмотря на санкции

📈МТС +2.5%

Выручка ПАО «МТС» по итогам IV квартала 2022 года составила 144,4 млрд рублей, что на 1,6% выше показателя аналогичного периода 2021 года. OIBDA группы в отчетном периоде составила 55,6 млрд рублей. Оба показателя оказались выше консенсус-прогноза «Интерфакса». Ранее опрошенные аналитики ожидали роста выручки МТС на 0,5% — до 142,7 млрд рублей при показателе OIBDA в 55,4 млрд рублей

📈МосБиржа +1.7%

Число физических лиц, имеющих брокерские счета на Московской бирже, по итогам февраля 2023 года достигло 24,0 млн (+517,8 тыс. человек), ими открыто 40,4 млн счетов (+866,4 тыс. счетов)

📈IMOEX +0.8%

В. Путин ввел особый порядок сделок с ценными бумагами, приобретенными у недружественных нерезидентов с 1 марта 2022г.

Согласно указу, разрешения на сделки с акциями, купленными у владельцев из недружественных стран, выдаются Банком России и правкомиссией по контролю за осуществлением иностранных инвестиций

📈USDRUB +0.5%

Минфин РФ с 7 марта по 6 апреля планирует направить на продажу иностранной валюты в рамках бюджетного правила средства объемом 119,8 млрд рублей, ежедневный объем продажи составит эквивалент 5,4 млрд рублей

📈РусГидро +0.1%

Хуже рынка. Чистая прибыль ПАО «РусГидро» по МСФО в 2022 г. снизилась в 2,2 раза по сравнению с 2021 г., до 19,32 млрд руб. EBITDA сократилась на 25%, до 91,61 млрд руб. Выручка составила 418,56 млрд руб. (+3,1%)

Пишите свое мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/883165.php

{kind=link}

Помните про наш новостной канал? Если вы еще не подписались, то это как минимум странно. Наши редакторы молниеносно публикуют на канале самые главные новости и топ-мнения из мира инвестиций!

Там вы найдёте:

• новости рынка

• разборы отчётов

• обзоры компаний

• решения по дивидендам

• авторитетные мнения

• влияние новостей на рынок

И это далеко не полный список!

Подписывайтесь и будьте первыми в курсе всех новостей фондового рынка!

@newssmartlab

Там вы найдёте:

• новости рынка

• разборы отчётов

• обзоры компаний

• решения по дивидендам

• авторитетные мнения

• влияние новостей на рынок

И это далеко не полный список!

Подписывайтесь и будьте первыми в курсе всех новостей фондового рынка!

@newssmartlab

Цены на недвижимость расти не будут. Интервью с генеральным директором Циан.

Посмотрел свежее интервью с Дмитрием Григорьевым - генеральный директор компании Циан.

Циан – сервис по покупке, продаже и аренде недвижимости с ежемесячной аудиторией более чем 21 млн человек. В интервью Дмитрий рассказал про текущее состояние дел на рынке недвижимости, а также дал прогноз на среднесрочный и долгосрочный период. Сделал короткую выжимку интересных моментов из интервью.

🔸Итоги 2022 года.

Количество сделок на первичном рынке в 2022 году снизилось на 16% по сравнению с 2021 годом. В Московском регионе падение на 19%. Объём предложения, который вышел на рынок после мобилизации небольшой и уже вышел на плато.

Увеличился срок продажи квартиры на вторичном рынке с 2 месяцев до 3 месяцев. Год в целом завершился неплохо. Ожидания были гораздо хуже, к тому же мы сравниваем 2022 год с аномальным 2021 годом. Застройщики чувствуют себя неплохо благодаря поддержке государства.

🔸Прогноз на 2023 год.

Спрос будет немного выше, чем в 2022 году. При этом предложение стабилизируется из-за того, что количество объектов, вводимых на первичном рынке, будет постепенно снижаться.

🔸Как выросла себестоимость?

Строительный сектор слабо завязан на импортные материалы. Застройщики быстро нашли обходные каналы и заменили материалы. Так что в целом удорожание стройки есть, но небольшое. Есть хороший потенциал для развития рынка:

• Много объектов старого фонда.

• Большое число людей, у которых ещё нет квартиры.

• Доступность жилья на хорошем уровне.

🔸Хорошая ли сейчас точка входа для инвесторов.

В Москве доходность от долгосрочной сдачи сейчас около 5% против 7% двумя годами ранее. В краткосрочном периоде цены расти не будут. Однако, долгосрочно цены будут расти.

На первичном рынке всё строится по эскроу-контрактам с банками, где зафиксированы определённые параметры строительства и, соответственно, корректировать цены на рынке не получится. Они могут снизиться в рамках разумного, но не сильно.

🔸Какие квартиры лучше покупать с инвестиционной точки зрения?

Чаще всего хорошие инвестиции получаются на этапе ввода в строительство, но здесь важно понять, а не завышена ли цена изначально. Интересны инвестиции в квартиры под сдачу в аренду в курортной области. Внутренний туризм сейчас активно развивается. Стоит обратить внимание на Кисловодск и Ростов-на-Дону.

🔸Аренда или покупка?

Аренда выгоднее, но здесь каждый сам для себя решает исходя из потребностей.

🔸Плюсы и минусы апартаментов

• Из плюсов: проще найти какие-то нестандартные лоты (с большими потолками, окнами и т. д.), цена покупки дешевле.

• Из минусов: апартаменты считаются нежилым помещением (прописаться нельзя).

🔸Как себя чувствует компания Циан?

Аудитория немножко снизилась из-за низкого спроса. Сделали онлайн-сервис по покупке квартиры не выходя из дома. Приезжает курьер с цифровой подписью, вы переводите деньги на эскроу-счёт, и эти деньги после заключения сделки переходят застройщику.

Можно провести сделку, не находясь в РФ по загранпаспорту. В прошлом году ушёл Booking, и это стало окном возможностей, чтобы занять нишу посуточной аренды. У нас нет планов в данный момент времени развиваться на других рынках (Турция, ОАЭ и т. д.) просто потому, что российский рынок очень большой и у него есть хороший потенциал для развития.

🔸Стоит ли инвестировать в фонды недвижимости.

Интересный и понятный инструмент с приемлемым уровнем риска. Важно правильно выбрать ЖК. Для этого стоит оценить локацию, застройщика (входит ли он в топы и какие отзывы), а также цену.

Для оценки адекватности цены нужна инвесторская смекалка и опыт. На нашем сайте есть инструмент — это Циан-оценка, который позволяет оценить объект в сравнении с другими, похожими ЖК.

Ранее я делал анализ рынка недвижимости СПб и считал коэффициенты доступности жилья:

smart-lab.ru/blog/870245.php

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/883271.php

Автор: Точка спокойствия

Посмотрел свежее интервью с Дмитрием Григорьевым - генеральный директор компании Циан.

Циан – сервис по покупке, продаже и аренде недвижимости с ежемесячной аудиторией более чем 21 млн человек. В интервью Дмитрий рассказал про текущее состояние дел на рынке недвижимости, а также дал прогноз на среднесрочный и долгосрочный период. Сделал короткую выжимку интересных моментов из интервью.

🔸Итоги 2022 года.

Количество сделок на первичном рынке в 2022 году снизилось на 16% по сравнению с 2021 годом. В Московском регионе падение на 19%. Объём предложения, который вышел на рынок после мобилизации небольшой и уже вышел на плато.

Увеличился срок продажи квартиры на вторичном рынке с 2 месяцев до 3 месяцев. Год в целом завершился неплохо. Ожидания были гораздо хуже, к тому же мы сравниваем 2022 год с аномальным 2021 годом. Застройщики чувствуют себя неплохо благодаря поддержке государства.

🔸Прогноз на 2023 год.

Спрос будет немного выше, чем в 2022 году. При этом предложение стабилизируется из-за того, что количество объектов, вводимых на первичном рынке, будет постепенно снижаться.

🔸Как выросла себестоимость?

Строительный сектор слабо завязан на импортные материалы. Застройщики быстро нашли обходные каналы и заменили материалы. Так что в целом удорожание стройки есть, но небольшое. Есть хороший потенциал для развития рынка:

• Много объектов старого фонда.

• Большое число людей, у которых ещё нет квартиры.

• Доступность жилья на хорошем уровне.

🔸Хорошая ли сейчас точка входа для инвесторов.

В Москве доходность от долгосрочной сдачи сейчас около 5% против 7% двумя годами ранее. В краткосрочном периоде цены расти не будут. Однако, долгосрочно цены будут расти.

На первичном рынке всё строится по эскроу-контрактам с банками, где зафиксированы определённые параметры строительства и, соответственно, корректировать цены на рынке не получится. Они могут снизиться в рамках разумного, но не сильно.

🔸Какие квартиры лучше покупать с инвестиционной точки зрения?

Чаще всего хорошие инвестиции получаются на этапе ввода в строительство, но здесь важно понять, а не завышена ли цена изначально. Интересны инвестиции в квартиры под сдачу в аренду в курортной области. Внутренний туризм сейчас активно развивается. Стоит обратить внимание на Кисловодск и Ростов-на-Дону.

🔸Аренда или покупка?

Аренда выгоднее, но здесь каждый сам для себя решает исходя из потребностей.

🔸Плюсы и минусы апартаментов

• Из плюсов: проще найти какие-то нестандартные лоты (с большими потолками, окнами и т. д.), цена покупки дешевле.

• Из минусов: апартаменты считаются нежилым помещением (прописаться нельзя).

🔸Как себя чувствует компания Циан?

Аудитория немножко снизилась из-за низкого спроса. Сделали онлайн-сервис по покупке квартиры не выходя из дома. Приезжает курьер с цифровой подписью, вы переводите деньги на эскроу-счёт, и эти деньги после заключения сделки переходят застройщику.

Можно провести сделку, не находясь в РФ по загранпаспорту. В прошлом году ушёл Booking, и это стало окном возможностей, чтобы занять нишу посуточной аренды. У нас нет планов в данный момент времени развиваться на других рынках (Турция, ОАЭ и т. д.) просто потому, что российский рынок очень большой и у него есть хороший потенциал для развития.

🔸Стоит ли инвестировать в фонды недвижимости.

Интересный и понятный инструмент с приемлемым уровнем риска. Важно правильно выбрать ЖК. Для этого стоит оценить локацию, застройщика (входит ли он в топы и какие отзывы), а также цену.

Для оценки адекватности цены нужна инвесторская смекалка и опыт. На нашем сайте есть инструмент — это Циан-оценка, который позволяет оценить объект в сравнении с другими, похожими ЖК.

Ранее я делал анализ рынка недвижимости СПб и считал коэффициенты доступности жилья:

smart-lab.ru/blog/870245.php

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/883271.php

Автор: Точка спокойствия

{kind=link}

5 случаев, при которых стоит забыть об инвестициях!

Сейчас из каждого утюга кричат, мол деньги должны работать. И они действительно правы, что не стоит хранить все средства под подушкой, иначе их съест инфляция.

Но инвестиции — это не «волшебная таблетка», способная превратить 1$ в целый миллион, поэтому давайте разберёмся, в каких случаях лучше временно или навсегда забыть о финансовых рынках.

🔹Высокая долговая нагрузка

Ни для кого не секрет, что инвестировать стоит ТОЛЬКО СВОБОДНЫЕ ДЕНЬГИ, которыми готов рисковать и не вытаскивать их несколько или даже десятки лет. Конечно, есть такие редкие случаи, когда человек имеет высокую зарплату и легко обслуживает свои долги, например, ту же ипотеку со ставкой 7%. А сам инвестирует под 15% годовых, тем самым находясь в небольшом плюсе.

Но для большинства граждан РФ, у которых средняя з/п ~ 50 тысяч ₽ (на самом деле ещё меньше), инвестиции во время долгов — это двойной риск, при котором можно в 1 прекрасный день просто остаться ни с чем!

🔹Отсутствие подушки безопасности

Здесь идёт речь о неком резерве, который может обеспечить ваши расходы на 3, 6, 9 и более месяцев, если лишитесь основного источника дохода. С подушкой безопасности вы сможете продолжить свои инвестиции, легко найдёте вторую работу и будете жить с активного дохода. В противном случае, для обеспечения своих потребностей вам пришлось бы дёшево продать активы и потерять свои деньги!

🔹Слабое понимание рынка

Тут я думаю, всем и так всё понятно. Как говорится, не зная броду — не лезьте в воду! А если серьёзно, то посмотрите на свою реакцию при виде высоких % доходности по любым активам. Если не замечаете рисков и не понимаете, как работает инструмент — красный флаг вам в руки! Помните, что первые деньги должны быть вложены не в фонды, акции или крипту, а в знания и понимание того, как работают финансовые рынки.

🔹Неумение контролировать свои эмоции

Любые инвестиции должны совершаться с холодной головой и только по стратегии. Не нужно тащить на рынок свои эмоции, а уж тем более принимать решения на их основе! Личную жизнь и карьеру вы должны строго отделять от инвестиций. Избегайте «синхронизации» с рынком!

🔹Желание быстро заработать

Инвестиции — это не про лёгкие деньги «здесь и сейчас». Тут только формирование своего капитала и пассивный доход в будущем. Хотите быстрых денег — будьте готовы их полностью потерять за то же время!

Согласны с автором? Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/883351.php

Автор: Space Invest

Сейчас из каждого утюга кричат, мол деньги должны работать. И они действительно правы, что не стоит хранить все средства под подушкой, иначе их съест инфляция.

Но инвестиции — это не «волшебная таблетка», способная превратить 1$ в целый миллион, поэтому давайте разберёмся, в каких случаях лучше временно или навсегда забыть о финансовых рынках.

🔹Высокая долговая нагрузка

Ни для кого не секрет, что инвестировать стоит ТОЛЬКО СВОБОДНЫЕ ДЕНЬГИ, которыми готов рисковать и не вытаскивать их несколько или даже десятки лет. Конечно, есть такие редкие случаи, когда человек имеет высокую зарплату и легко обслуживает свои долги, например, ту же ипотеку со ставкой 7%. А сам инвестирует под 15% годовых, тем самым находясь в небольшом плюсе.

Но для большинства граждан РФ, у которых средняя з/п ~ 50 тысяч ₽ (на самом деле ещё меньше), инвестиции во время долгов — это двойной риск, при котором можно в 1 прекрасный день просто остаться ни с чем!

🔹Отсутствие подушки безопасности

Здесь идёт речь о неком резерве, который может обеспечить ваши расходы на 3, 6, 9 и более месяцев, если лишитесь основного источника дохода. С подушкой безопасности вы сможете продолжить свои инвестиции, легко найдёте вторую работу и будете жить с активного дохода. В противном случае, для обеспечения своих потребностей вам пришлось бы дёшево продать активы и потерять свои деньги!

🔹Слабое понимание рынка

Тут я думаю, всем и так всё понятно. Как говорится, не зная броду — не лезьте в воду! А если серьёзно, то посмотрите на свою реакцию при виде высоких % доходности по любым активам. Если не замечаете рисков и не понимаете, как работает инструмент — красный флаг вам в руки! Помните, что первые деньги должны быть вложены не в фонды, акции или крипту, а в знания и понимание того, как работают финансовые рынки.

🔹Неумение контролировать свои эмоции

Любые инвестиции должны совершаться с холодной головой и только по стратегии. Не нужно тащить на рынок свои эмоции, а уж тем более принимать решения на их основе! Личную жизнь и карьеру вы должны строго отделять от инвестиций. Избегайте «синхронизации» с рынком!

🔹Желание быстро заработать

Инвестиции — это не про лёгкие деньги «здесь и сейчас». Тут только формирование своего капитала и пассивный доход в будущем. Хотите быстрых денег — будьте готовы их полностью потерять за то же время!

Согласны с автором? Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/883351.php

Автор: Space Invest

{kind=link}

Юнипро (UPRO). Дивидендная бомба. Отчет за 2022г.

🔹ПАО «Юнипро» – одна из наиболее эффективных компаний в секторе тепловой генерации электроэнергии в РФ. В состав Юнипро входят пять тепловых электрических станций общей мощностью 11,2 ГВт: Сургутская ГРЭС-2, Березовская ГРЭС, Шатурская ГРЭС, Смоленская ГРЭС, и Яйвинская ГРЭС.

🔹Основной вид деятельности – производство и продажа электрической энергии и мощности и тепловой энергии. ПАО «Юнипро» также представлено на рынках распределенной генерации и инжиниринга в РФ.

🔹83,73% акций Юнипро принадлежит немецкой компании Uniper SE.

🔹Более 10 лет акции компании торговались в широком боковике 1,9-3,4₽. После начала СВО цена падала ниже 1₽ за акцию. С октября 2022г. котировки отскочили на 60% с минимумов.

🔹Результаты за 2022 год:

• Выручка 105,8 млрд (+20% г/г);

• Операционные расходы 81,6 млрд (+4% г/г);

• Чистая прибыль 21 млрд (рост 160% г/г).

🔹Результаты за 4 квартал (в сравнении с 3 кварталом):

• Выручка 28,2 млрд (+7,5% кв/кв);

• Операционные расходы 18,1 млрд (-51% кв/кв);

• Чистая прибыль 15,9 млрд (+112% кв/кв).

🔹Итоговые операционные расходы подросли на 3,3 млрд (+4% г/г). На 1 млрд подросли расходы на персонал. Обесценивание основных средств уменьшилось на 22% до 8,9 млрд.

🔹В 1 квартале 2022 убыток от обесценения основных средств составил 19 млрд. По итогам 4 квартала восстановление составило 10,2 млрд из ранее признанного убытка. Результаты квартала оказались сильными: в 2 раза уменьшились расходы, в 2 раза выросла прибыль.

🔹Стоимость основных средств снизилась на 9,8 млрд до 102 млрд. Но как видим, зато кэша на счетах прибавилось на 27 млрд.

🔹Выручка не росла восемь лет, начиная с 2013 года. И только в 2021 год образовался рост на 17% г/г.

🔹EBITDA и чистая прибыль были в целом стабильны на протяжении десяти лет.

🔹ДПМ договор на поставку мощности — это правительственная программа, созданная для увеличения мощности генерации. Компании строили новые мощности и за это получали повышенные тарифы на какое-то время, чтобы затраты окупились.

🔹В октябре 2024 у Юнипро закончится программа ДПМ, и уйдёт эта повышенная надбавка. С сентября 2024 будут вводиться повышенные тарифы по программе КОММОД

🔹Мультипликаторы.

• Текущая цена акции = 1,575 ₽

• Капитализация компании = 99 млрд ₽

• EV/EBITDA = 2,4

• P/E = 4,7

• P/S = 0,9

• P/BV = 0,8

🔹Компания должна была выплатить в 2022 году 20 млрд рублей или 0,317₽ на акцию. К текущей цене это составляет 20%. Из-за различных ограничений компания технически не может их перевести своему главному акционеру Uniper SE (84% акц.)

🔹Основные текущие риски связаны с иностранным акционером.

🔹Сам Uniper планирует продать Юнипро, но из-за правительственных ограничений это пока не получается сделать

🔹По мультипликаторам компания стоит довольно дёшево. Падение с исторических максимумов 55%.

🔹Текущая цена акций довольно привлекательна и дает возможность зафиксировать дивидендную доходность 15%-20% на долгие годы. Но как говорилось выше, есть и некоторые риски. Возможно, компания вернётся к выплате дивидендов только после СВО.

Полный разбор со всеми графиками и иллюстрациями читайте на Смартлабе:

https://smart-lab.ru/blog/883115.php

Автор: Investovization

———————————

Держите #UPRO ?

🔥 — дааа

🐳 — неее

🔹ПАО «Юнипро» – одна из наиболее эффективных компаний в секторе тепловой генерации электроэнергии в РФ. В состав Юнипро входят пять тепловых электрических станций общей мощностью 11,2 ГВт: Сургутская ГРЭС-2, Березовская ГРЭС, Шатурская ГРЭС, Смоленская ГРЭС, и Яйвинская ГРЭС.

🔹Основной вид деятельности – производство и продажа электрической энергии и мощности и тепловой энергии. ПАО «Юнипро» также представлено на рынках распределенной генерации и инжиниринга в РФ.

🔹83,73% акций Юнипро принадлежит немецкой компании Uniper SE.

🔹Более 10 лет акции компании торговались в широком боковике 1,9-3,4₽. После начала СВО цена падала ниже 1₽ за акцию. С октября 2022г. котировки отскочили на 60% с минимумов.

🔹Результаты за 2022 год:

• Выручка 105,8 млрд (+20% г/г);

• Операционные расходы 81,6 млрд (+4% г/г);

• Чистая прибыль 21 млрд (рост 160% г/г).

🔹Результаты за 4 квартал (в сравнении с 3 кварталом):

• Выручка 28,2 млрд (+7,5% кв/кв);

• Операционные расходы 18,1 млрд (-51% кв/кв);

• Чистая прибыль 15,9 млрд (+112% кв/кв).

🔹Итоговые операционные расходы подросли на 3,3 млрд (+4% г/г). На 1 млрд подросли расходы на персонал. Обесценивание основных средств уменьшилось на 22% до 8,9 млрд.

🔹В 1 квартале 2022 убыток от обесценения основных средств составил 19 млрд. По итогам 4 квартала восстановление составило 10,2 млрд из ранее признанного убытка. Результаты квартала оказались сильными: в 2 раза уменьшились расходы, в 2 раза выросла прибыль.

🔹Стоимость основных средств снизилась на 9,8 млрд до 102 млрд. Но как видим, зато кэша на счетах прибавилось на 27 млрд.

🔹Выручка не росла восемь лет, начиная с 2013 года. И только в 2021 год образовался рост на 17% г/г.

🔹EBITDA и чистая прибыль были в целом стабильны на протяжении десяти лет.

🔹ДПМ договор на поставку мощности — это правительственная программа, созданная для увеличения мощности генерации. Компании строили новые мощности и за это получали повышенные тарифы на какое-то время, чтобы затраты окупились.

🔹В октябре 2024 у Юнипро закончится программа ДПМ, и уйдёт эта повышенная надбавка. С сентября 2024 будут вводиться повышенные тарифы по программе КОММОД

🔹Мультипликаторы.

• Текущая цена акции = 1,575 ₽

• Капитализация компании = 99 млрд ₽

• EV/EBITDA = 2,4

• P/E = 4,7

• P/S = 0,9

• P/BV = 0,8

🔹Компания должна была выплатить в 2022 году 20 млрд рублей или 0,317₽ на акцию. К текущей цене это составляет 20%. Из-за различных ограничений компания технически не может их перевести своему главному акционеру Uniper SE (84% акц.)

🔹Основные текущие риски связаны с иностранным акционером.

🔹Сам Uniper планирует продать Юнипро, но из-за правительственных ограничений это пока не получается сделать

🔹По мультипликаторам компания стоит довольно дёшево. Падение с исторических максимумов 55%.

🔹Текущая цена акций довольно привлекательна и дает возможность зафиксировать дивидендную доходность 15%-20% на долгие годы. Но как говорилось выше, есть и некоторые риски. Возможно, компания вернётся к выплате дивидендов только после СВО.

Полный разбор со всеми графиками и иллюстрациями читайте на Смартлабе:

https://smart-lab.ru/blog/883115.php

Автор: Investovization

———————————

Держите #UPRO ?

🔥 — дааа

🐳 — неее

{kind=link}

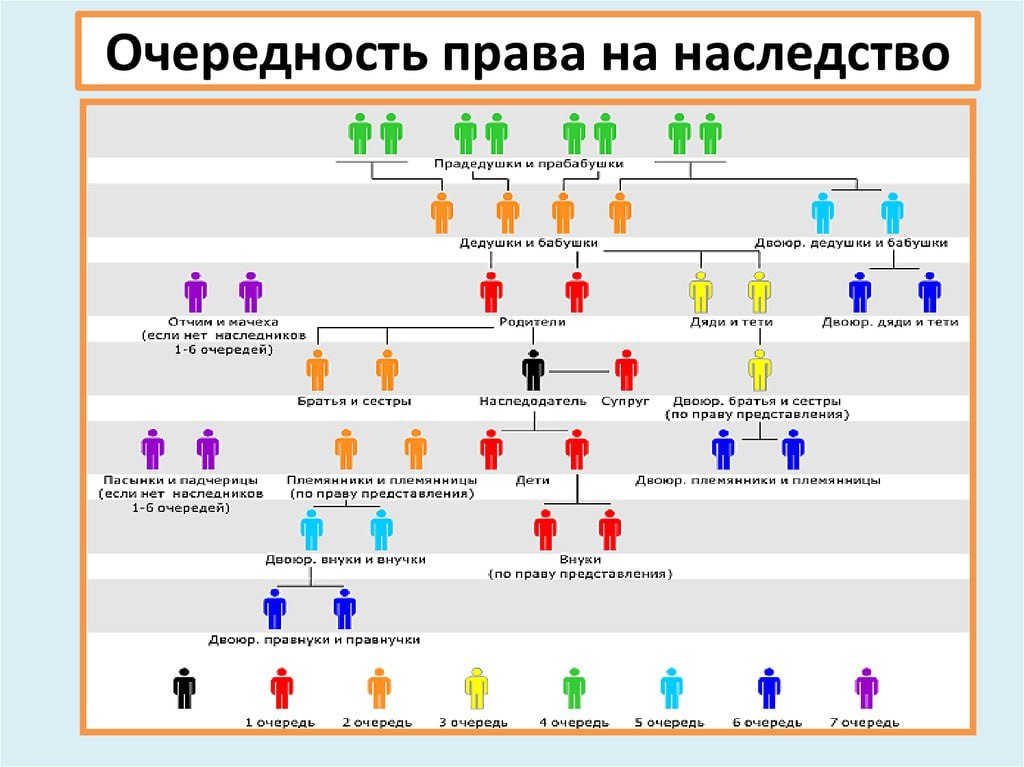

Квест "Наследство".

Статья находится в топе обсуждений на сайте. Автор рассказывает, как оформить наследство на ИИС и все ценные бумаги на нём.

Всем привет!

Честно говоря, не сразу решился написать этот текст. И даже когда решился, всё равно оттягивал его написание. Но вот теперь оттягивать нечего: у меня выходной, я сижу перед пустым экраном смартлабовского редактора, и строки начинают появляться одна за другой. Короче, буду писать! История вполне может оказаться полезной для кого-нибудь из вас, если не сейчас, то в будущем. Увы.

Итак… полгода назад, в августе 2022 года, у меня умерла мама. Но цель этого поста — не описание моих эмоций и переживаний, это здесь не к месту. Цель — описать процедуру оформления наследства, с тем чтобы читатели, оказавшись в такой же ситуации в будущем, сумели избежать моих (наших, с сестрой) ошибок и знали, пусть и в общих чертах, с чем придётся столкнуться. Или же побеспокоились о собственных наследниках, заранее минимизировав для них сложности.

Само наследство:

— 2-комнатная квартира в Новосибирске;

— ИИС, на котором к моменту смерти лежало 607 ОФЗ выпуска 26223 (дата погашения 28.02.2024);

— договор доверительного управления в УК одного из банков (структурный продукт на основе акций «Боинг», вложенная сумма около 100 т.р.);

— несколько вкладов, несколько дебетовых карт и одна кредитная карта от разных банков (Газпромбанк, ВТБ, Сбербанк, Совкомбанк, Открытие).

Наследников — 2 человека, я и моя сестра. Доли в наследстве одинаковые. Я живу в Москве, сестра живёт в Новосибирске и прописана в вышеупомянутой квартире.

Шаг 0. (не сделан)

Пожалуй, сестре следовало бы моментально закрыть все вклады, дистанционно перевести все средства со всех счетов на дебетовые карты и снять наличными через банкоматы. Но, разумеется, в тот момент ей было не до этого, по психологическим и эмоциональным причинам. Кроме того, доступ в личные кабинеты мамы был у сестры не во всех банках, не все пароли удалось найти.

Читайте продолжение статьи и оставляйте свои комментарии на Смартлабе:

https://smart-lab.ru/blog/883392.php

Статья находится в топе обсуждений на сайте. Автор рассказывает, как оформить наследство на ИИС и все ценные бумаги на нём.

Всем привет!

Честно говоря, не сразу решился написать этот текст. И даже когда решился, всё равно оттягивал его написание. Но вот теперь оттягивать нечего: у меня выходной, я сижу перед пустым экраном смартлабовского редактора, и строки начинают появляться одна за другой. Короче, буду писать! История вполне может оказаться полезной для кого-нибудь из вас, если не сейчас, то в будущем. Увы.

Итак… полгода назад, в августе 2022 года, у меня умерла мама. Но цель этого поста — не описание моих эмоций и переживаний, это здесь не к месту. Цель — описать процедуру оформления наследства, с тем чтобы читатели, оказавшись в такой же ситуации в будущем, сумели избежать моих (наших, с сестрой) ошибок и знали, пусть и в общих чертах, с чем придётся столкнуться. Или же побеспокоились о собственных наследниках, заранее минимизировав для них сложности.

Само наследство:

— 2-комнатная квартира в Новосибирске;

— ИИС, на котором к моменту смерти лежало 607 ОФЗ выпуска 26223 (дата погашения 28.02.2024);

— договор доверительного управления в УК одного из банков (структурный продукт на основе акций «Боинг», вложенная сумма около 100 т.р.);

— несколько вкладов, несколько дебетовых карт и одна кредитная карта от разных банков (Газпромбанк, ВТБ, Сбербанк, Совкомбанк, Открытие).

Наследников — 2 человека, я и моя сестра. Доли в наследстве одинаковые. Я живу в Москве, сестра живёт в Новосибирске и прописана в вышеупомянутой квартире.

Шаг 0. (не сделан)

Пожалуй, сестре следовало бы моментально закрыть все вклады, дистанционно перевести все средства со всех счетов на дебетовые карты и снять наличными через банкоматы. Но, разумеется, в тот момент ей было не до этого, по психологическим и эмоциональным причинам. Кроме того, доступ в личные кабинеты мамы был у сестры не во всех банках, не все пароли удалось найти.

Читайте продолжение статьи и оставляйте свои комментарии на Смартлабе:

https://smart-lab.ru/blog/883392.php

{kind=link}

Forwarded from СМАРТЛАБ НОВОСТИ

Positive Technologies представила предварительные неаудированные показатели деятельности за 2022 год

- Объем отгрузок за 2022 год увеличился с 7,7 до 14,5 млрд рублей.

- EBITDA увеличилась в 2,5 раза и составила 6,9 млрд рублей по сравнению с 2,7 млрд рублей годом ранее.

- Объем отгрузок за 2022 год увеличился с 7,7 до 14,5 млрд рублей.

- EBITDA увеличилась в 2,5 раза и составила 6,9 млрд рублей по сравнению с 2,7 млрд рублей годом ранее.

Налог на вклады.

Тут ЛДПР очередной популистский закон предлагает по отмене налогов на вклады. На мой взгляд, наоборот — налог нужен.

Возьмем мою ситуацию — пока налог по вкладу был относительно честным - превышение +5% к ключевой ставке облагалось налогом в 35%, я особо не парился. Инфляцию рубли на 15-20% вкладах более менее отбивают и ладно.

Хранил деньги на вкладах, таким образом давай возможность банкирам зарабатывать на мне.

Сейчас же, когда налог стал грабительским, по сути налогом облагается чистый убыток с учетом инфляции, я уже на текущий момент снизил суммы на вкладах в банках до 5-6 млн на физ лицо.

Нормализовался сон, появился скил посылать банк подальше, при первой проблеме. Сократил количество банков обслуживания до 5.

Кстати, многие не в курсе, но налог по вкладам попадает под вычет на ИИС. Таким образом сумму можно увеличить с 1 млн до 6 млн руб, в зависимости от ставки вклада.

И продолжаю усиленно искать разные варианты размещения денежных средств.

Мало того, есть знакомые пенсионеры, у них сумма была ниже 1 млн. Еще в 20 году, после объявления о новом налоге, они тупо вынесли деньги из банка. Сделали ремонт, потратили.

Если бы не налог — так бы и хранили деньги, которые тратили бы уже только наследники.

Так что я как серийный вклад целиком и полностью поддерживаю решение царя. Ни копейки дармоедам — банкирам.))

После отмены вычета по ИИС думаю вывести остатки из банков, хотя бы в наличную валюту до лимита 1 млн руб на физ лицо.

И да, совет всем вкладчикам — деньги нужны чтобы их тратить. Не нужно их копить, особенно в промышленных масштабах. Тратить ваши бабки будут с большой вероятностью наследники, ибо если всю жизнь копить, то начинать тратить очень сложно.

В наше времена выгодней не иметь накоплений и имущества, а иметь миллионные кредиты, которые можно списать по банкротству.

P.S. Мне нравится программа Совкомбанка, когда за траты от 10 тыс в месяц по карте Халва дают +1% к ставке вклада. Мотивирует тратить бабло. Молодцы))

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/883681.php

Тут ЛДПР очередной популистский закон предлагает по отмене налогов на вклады. На мой взгляд, наоборот — налог нужен.

Возьмем мою ситуацию — пока налог по вкладу был относительно честным - превышение +5% к ключевой ставке облагалось налогом в 35%, я особо не парился. Инфляцию рубли на 15-20% вкладах более менее отбивают и ладно.

Хранил деньги на вкладах, таким образом давай возможность банкирам зарабатывать на мне.

Сейчас же, когда налог стал грабительским, по сути налогом облагается чистый убыток с учетом инфляции, я уже на текущий момент снизил суммы на вкладах в банках до 5-6 млн на физ лицо.

Нормализовался сон, появился скил посылать банк подальше, при первой проблеме. Сократил количество банков обслуживания до 5.

Кстати, многие не в курсе, но налог по вкладам попадает под вычет на ИИС. Таким образом сумму можно увеличить с 1 млн до 6 млн руб, в зависимости от ставки вклада.

И продолжаю усиленно искать разные варианты размещения денежных средств.

Мало того, есть знакомые пенсионеры, у них сумма была ниже 1 млн. Еще в 20 году, после объявления о новом налоге, они тупо вынесли деньги из банка. Сделали ремонт, потратили.

Если бы не налог — так бы и хранили деньги, которые тратили бы уже только наследники.

Так что я как серийный вклад целиком и полностью поддерживаю решение царя. Ни копейки дармоедам — банкирам.))

После отмены вычета по ИИС думаю вывести остатки из банков, хотя бы в наличную валюту до лимита 1 млн руб на физ лицо.

И да, совет всем вкладчикам — деньги нужны чтобы их тратить. Не нужно их копить, особенно в промышленных масштабах. Тратить ваши бабки будут с большой вероятностью наследники, ибо если всю жизнь копить, то начинать тратить очень сложно.

В наше времена выгодней не иметь накоплений и имущества, а иметь миллионные кредиты, которые можно списать по банкротству.

P.S. Мне нравится программа Совкомбанка, когда за траты от 10 тыс в месяц по карте Халва дают +1% к ставке вклада. Мотивирует тратить бабло. Молодцы))

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/883681.php

{kind=link}

Фосагро: пир во время чумы или дивиденды в долг

В пятницу отчитался Фосагро, а еще рекомендовал выплатить рекордные квартальные дивиденды в 465 рублей на 1 акцию в пятницу. Годовые дивиденды выглядят жирными.

Дивидендная политика Фосагро: «на дивиденды будет направлено свыше 75% от свободного денежного потока при условии, если показатель чистый долг/EBITDA компании будет меньше 1х.»

Был даже наезд на огромные дивы Фосагро, сумма сравнима с Windfall Tax, который правительство хочет изъять в виде добровольного взноса

«Развивается скандал, связанный с рекордными дивидендами ПАО «Фосагро» за два последних года, которые уже выплачены в объеме 172 миллиарда рублей, а также дополнительно рекомендован к выплате 41 миллиард. Общественные организации обращают внимание, что эта сумма как раз составляет 2/3 тех средств, что планирует собрать правительство России в качестве «однократного взноса» с компаний, получивших сверхдоходы в 2021-2022 годах.»

Но ребята не постеснялись и хотят выплатить свыше 100% FCF, схематично это выглядит так (письмо Силуанову не сработало).

Что происходит в таком случае? Знаменитые «дивиденды в долг». Работает пока растут цены на товары, которые производит компания (примеры МТС, ГМК Норникель все знают), но как только случается швах (а цены на удобрения иногда внезапно снижаются) — вы поняли, что происходит.

Чистый долг неплох и если сырьевая конъюнктура уйдет — будет непросто наверно))

График красивый конечно.

Кормить такое детище нужно конечно.

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/883735.php

Автор: Олег Кузьмичев

————————————

А вы держите #PHOR ?

👍 — держим!

🐳 — не держим!

В пятницу отчитался Фосагро, а еще рекомендовал выплатить рекордные квартальные дивиденды в 465 рублей на 1 акцию в пятницу. Годовые дивиденды выглядят жирными.

Дивидендная политика Фосагро: «на дивиденды будет направлено свыше 75% от свободного денежного потока при условии, если показатель чистый долг/EBITDA компании будет меньше 1х.»

Был даже наезд на огромные дивы Фосагро, сумма сравнима с Windfall Tax, который правительство хочет изъять в виде добровольного взноса

«Развивается скандал, связанный с рекордными дивидендами ПАО «Фосагро» за два последних года, которые уже выплачены в объеме 172 миллиарда рублей, а также дополнительно рекомендован к выплате 41 миллиард. Общественные организации обращают внимание, что эта сумма как раз составляет 2/3 тех средств, что планирует собрать правительство России в качестве «однократного взноса» с компаний, получивших сверхдоходы в 2021-2022 годах.»

Но ребята не постеснялись и хотят выплатить свыше 100% FCF, схематично это выглядит так (письмо Силуанову не сработало).

Что происходит в таком случае? Знаменитые «дивиденды в долг». Работает пока растут цены на товары, которые производит компания (примеры МТС, ГМК Норникель все знают), но как только случается швах (а цены на удобрения иногда внезапно снижаются) — вы поняли, что происходит.

Чистый долг неплох и если сырьевая конъюнктура уйдет — будет непросто наверно))

График красивый конечно.

Кормить такое детище нужно конечно.

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/883735.php

Автор: Олег Кузьмичев

————————————

А вы держите #PHOR ?

👍 — держим!

🐳 — не держим!

{kind=link}

Новый послемобилизационный максимум🔥Акции и инвестиции

📈IMOEX +1%

Индекс показал новый максимум с момента объявления частичной мобилизации, но просадка ещё не выкуплена. Было бы неплохо увидеть индекс выше 2500. От октябрьского минимума индекса прибавил более 29%, а основной вклад в рост индекса внёс курса доллара, который с 30.09.2022 прибавил более 33%

📈МосБиржа +4.6%

В лидерах роста, наблюдательный совет «Московской биржи» 7 марта рассмотрит вопрос о предварительных рекомендациях годовому общему собранию акционеров по определению размера дивидендов ПАО «Московская биржа», подлежащих выплате по результатам 2022 года

📈RGBI +0.1%

Дефицит федерального бюджета РФ в январе-феврале 2023 года, по предварительным данным Минфина, составил 2,581 трлн рублей, приблизившись к годовому плану в 2,925 трлн рублей. Отставание нефтегазовых доходов от прошлогодних в январе-феврале сохранилась на январском уровне — около 46% (947 млрд рублей), однако Минфин рассчитывает на постепенное восстановление поступлений от нефтяного сектора во втором полугодии текущего года

📈Лукойл +2%

ЛУКОЙЛ получил от государственной иракской нефтяной компании Thi-Qar Oil Company (TOC) одобрение заявления о коммерциализации запасов и предварительного предложения по разработке нефтяного месторождения Эриду в пределах Блока 10 совместно с Inpex South Iraq Ltd

📉РусАгро -0.7%

Финансовый директор Александр Тарасов сообщил, что компания планирует восстановить выплату дивидендов как только примет решение связанное с редомиляцией. В марте компания рассчитывает прояснить вопрос делистинга GDR с Лондонской биржи

📈ЭЛ5-Энерго +4%

Утверждено мировое соглашение по делу о строительстве Кольской ВЭС. Договор от 5 декабря 2018 года, в том числе, все обязательства и ответственность, вытекающие из него, считаются прекращенными с 31 мая 2022 года.

В рамках определения последствий прекращения договора стороны осуществляют сальдирование взаимных требований по договору, в частности, сумма неотработанного аванса в размере 130 млн. руб., а также иные обязательства, связанные с исполнением указанного договора, регулируются посредством передачи поставщиком покупателю необходимого для продолжения работ имущества, находящегося на территории Кольской ВЭС, на складах поставщика в Ленинградской области, а также на Азовской ВЭС

📈Группа Позитив +3%

В своём блоге на Смартлабе опубликовала предварительные неаудированные результаты деятельности за 2022 год.

Объем отгрузок за 2022 год, увеличился с 7,7 до 14,5 млрд рублей. Компания прогнозирует выручку по итогам прошлого года в 13,8 млрд рублей (для сравнения, годом ранее было 7,1 млрд). На фоне увеличения эффективности бизнеса EBITDA увеличилась в 2,5 раза — с 2,7 млрд рублей годом ранее до 6,9 млрд рублей

📈Совкомфлот +7%

Власти могут направить 70 млрд руб. для закупки флота для внешнеторговых операций. При этом в программе почти нет нефтяных танкеров. По мнению аналитиков, потребности в судах для перевозки нефти уже закрыты «теневым флотом»

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/883770.php

📈IMOEX +1%

Индекс показал новый максимум с момента объявления частичной мобилизации, но просадка ещё не выкуплена. Было бы неплохо увидеть индекс выше 2500. От октябрьского минимума индекса прибавил более 29%, а основной вклад в рост индекса внёс курса доллара, который с 30.09.2022 прибавил более 33%

📈МосБиржа +4.6%

В лидерах роста, наблюдательный совет «Московской биржи» 7 марта рассмотрит вопрос о предварительных рекомендациях годовому общему собранию акционеров по определению размера дивидендов ПАО «Московская биржа», подлежащих выплате по результатам 2022 года

📈RGBI +0.1%

Дефицит федерального бюджета РФ в январе-феврале 2023 года, по предварительным данным Минфина, составил 2,581 трлн рублей, приблизившись к годовому плану в 2,925 трлн рублей. Отставание нефтегазовых доходов от прошлогодних в январе-феврале сохранилась на январском уровне — около 46% (947 млрд рублей), однако Минфин рассчитывает на постепенное восстановление поступлений от нефтяного сектора во втором полугодии текущего года

📈Лукойл +2%

ЛУКОЙЛ получил от государственной иракской нефтяной компании Thi-Qar Oil Company (TOC) одобрение заявления о коммерциализации запасов и предварительного предложения по разработке нефтяного месторождения Эриду в пределах Блока 10 совместно с Inpex South Iraq Ltd

📉РусАгро -0.7%

Финансовый директор Александр Тарасов сообщил, что компания планирует восстановить выплату дивидендов как только примет решение связанное с редомиляцией. В марте компания рассчитывает прояснить вопрос делистинга GDR с Лондонской биржи

📈ЭЛ5-Энерго +4%

Утверждено мировое соглашение по делу о строительстве Кольской ВЭС. Договор от 5 декабря 2018 года, в том числе, все обязательства и ответственность, вытекающие из него, считаются прекращенными с 31 мая 2022 года.

В рамках определения последствий прекращения договора стороны осуществляют сальдирование взаимных требований по договору, в частности, сумма неотработанного аванса в размере 130 млн. руб., а также иные обязательства, связанные с исполнением указанного договора, регулируются посредством передачи поставщиком покупателю необходимого для продолжения работ имущества, находящегося на территории Кольской ВЭС, на складах поставщика в Ленинградской области, а также на Азовской ВЭС

📈Группа Позитив +3%

В своём блоге на Смартлабе опубликовала предварительные неаудированные результаты деятельности за 2022 год.

Объем отгрузок за 2022 год, увеличился с 7,7 до 14,5 млрд рублей. Компания прогнозирует выручку по итогам прошлого года в 13,8 млрд рублей (для сравнения, годом ранее было 7,1 млрд). На фоне увеличения эффективности бизнеса EBITDA увеличилась в 2,5 раза — с 2,7 млрд рублей годом ранее до 6,9 млрд рублей

📈Совкомфлот +7%

Власти могут направить 70 млрд руб. для закупки флота для внешнеторговых операций. При этом в программе почти нет нефтяных танкеров. По мнению аналитиков, потребности в судах для перевозки нефти уже закрыты «теневым флотом»

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/883770.php

{kind=link}

Народные трубы Газпрома сгорели. Акционеры сами примут решение.

Что будет с Северным потоком решат акционеры. По крайней мере так сказал Песков. Ну, почти так.

В экономической зоне Дании, в конце сентября 2022 года (в ночь на 26 сентября), были взорваны 3 нитки Северного потока (или как сейчас модно — произошли хлопки), а чуть позднее было заявление Швеции о четвёртой утечке. К моменту подрывов Северных потоков, Северный поток — 2 ещё не был запущен, а поставки газа через Северный поток — 1 были в объёме всего 20% от максимальной мощности. Мощность газопровода Северный поток -1 составлял 55 млрд куб.м. в год (2 нитки).

После диверсии против Северного потока Газпром потерял газа на 300 млн долларов. И если раньше лишь трубы были похоронены под толщей воды, то теперь и весь потенциальный объём газа, что Газпром мог поставлять в Европу. А так же вложенные почти 17 млрд евро в постройку.

По оценкам экологов, в атмосферу попало газа соизмеримо с размером вреда от 1,3 млн автомобилей с ДВС, что ездили по дорогам в течение года. Т.е. где-то 10% от существующих ныне.

В общем время идёт, но детали особо не раскрыты и люди обратились к государству, — что будет дальше?

Государство из Кремля так и ответило, что рекомендаций никаких давать не будет, поэтому судьба Северных потоков будет решаться акционерами. С этим комментарием мы обратились к списку владельцев Газпрома.

Вот же неприятность, а ведь основной акционер как раз государство. Круг замкнулся. Получается, комментарий России такой: мы не будем давать рекомендации по судьбе Северных потоков, а всего лишь решим что с ними будет. Примерно так.

Но стоит напомнить, что СВ-1 Газпром владеет всего на 51%, чего явно недостаточно для принятия решения о ликвидации или списания.

Вложить в акции Газпрома можно было примерно полгода назад. Тогда они стоили как раз в 2 раза дороже. Инвестиции так себе.

В 2023 году бюджет РФ грустит по возможному недополучению 123 млрд рублей. В дальнее зарубежье экспорт Газпрома может упасть до 67-69 млрд куб.м. Из них на Европу придётся 33 млрд куб.м., 21 млрд куб.м. в Турцию и примерно 24-25 млрд куб.м. в Китай. Это учитывая то, что в 2022 году было экспортировано в дальнее зарубежье 100,9 млрд куб.м. газа. и 184 млрд кубометров в 2021 году.

Пока же ожидается рост поставок газа в Китай. Но не теми темпами, как падение поставок в Европу. Так, через Среднюю Азию транзитом в Китай может поставляться до 20 млрд куб.м. газа.

А что касательно труб, может, померла так померла? Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/883764.php

Автор: Виктор Петров

Что будет с Северным потоком решат акционеры. По крайней мере так сказал Песков. Ну, почти так.