Доллар - новый локальный максимум - куда дальше?

Курс доллара вырос уже более чем на 1,6% до 76,25₽. Последний раз доллар торговался выше ₽76 почти год назад.

🔺 Почему доллар растет?

Первое ослабление нацвалюты началось еще после введения “потолка” цен на нефть 4 декабря. Тогда рубль, державшийся в течение полугода, буквально за месяц потерял 20% по отношению к доллару.

Это связано с тем, что курс рубля сейчас формируется главным образом за счет баланса торговых потоков — зависит от притока валюты за экспорт и спроса импортеров на нее. При этом наибольшую долю в российском экспорте составляют нефть и газ.

“Потолок” цен на нефть привел к существенному дисконту на российскую нефть, что вылилось в падение валютной выручки. Начало продажи юаня со стороны ЦБ и Минфина позволили стабилизировать курс рубля.

Вторая волна началась 5 февраля. Причина — эмбарго на нефтепродукты. Стоит упомянуть и анонсированное с 1 марта снижение добычи на 500 тыс. баррелей в сутки, что дополнительно ударит по экспортным доходам.

🔺 Ослабление рубля — это хорошо или плохо?

С одной стороны, значительная часть доходов бюджета РФ представлена налогом на доход, полученный от продажи ресурсов. Чем ниже курс вырученной иностранной валюты, тем больше денег недополучит бюджет.

С другой — усиление рубля приведет к ускорению годовой инфляции в России и росту инфляционных ожиданий

🔺 Что ждать от рубля дальше?

Текущий уровень комфортен государству, поэтому мы не ожидаем высокой волатильности в дальнейшем.

🔺 К факторам, способным значительно сдвинуть котировки USD/RUB относим:

Более серьезные санкции (например против НКЦ)

Значительный успех/не успех в ходе СВО

Значительное изменение стоимости сырья (нефть, газ)

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/881096.php

Автор: Global Invest Fund

Курс доллара вырос уже более чем на 1,6% до 76,25₽. Последний раз доллар торговался выше ₽76 почти год назад.

🔺 Почему доллар растет?

Первое ослабление нацвалюты началось еще после введения “потолка” цен на нефть 4 декабря. Тогда рубль, державшийся в течение полугода, буквально за месяц потерял 20% по отношению к доллару.

Это связано с тем, что курс рубля сейчас формируется главным образом за счет баланса торговых потоков — зависит от притока валюты за экспорт и спроса импортеров на нее. При этом наибольшую долю в российском экспорте составляют нефть и газ.

“Потолок” цен на нефть привел к существенному дисконту на российскую нефть, что вылилось в падение валютной выручки. Начало продажи юаня со стороны ЦБ и Минфина позволили стабилизировать курс рубля.

Вторая волна началась 5 февраля. Причина — эмбарго на нефтепродукты. Стоит упомянуть и анонсированное с 1 марта снижение добычи на 500 тыс. баррелей в сутки, что дополнительно ударит по экспортным доходам.

🔺 Ослабление рубля — это хорошо или плохо?

С одной стороны, значительная часть доходов бюджета РФ представлена налогом на доход, полученный от продажи ресурсов. Чем ниже курс вырученной иностранной валюты, тем больше денег недополучит бюджет.

С другой — усиление рубля приведет к ускорению годовой инфляции в России и росту инфляционных ожиданий

🔺 Что ждать от рубля дальше?

Текущий уровень комфортен государству, поэтому мы не ожидаем высокой волатильности в дальнейшем.

🔺 К факторам, способным значительно сдвинуть котировки USD/RUB относим:

Более серьезные санкции (например против НКЦ)

Значительный успех/не успех в ходе СВО

Значительное изменение стоимости сырья (нефть, газ)

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/881096.php

Автор: Global Invest Fund

{kind=link}

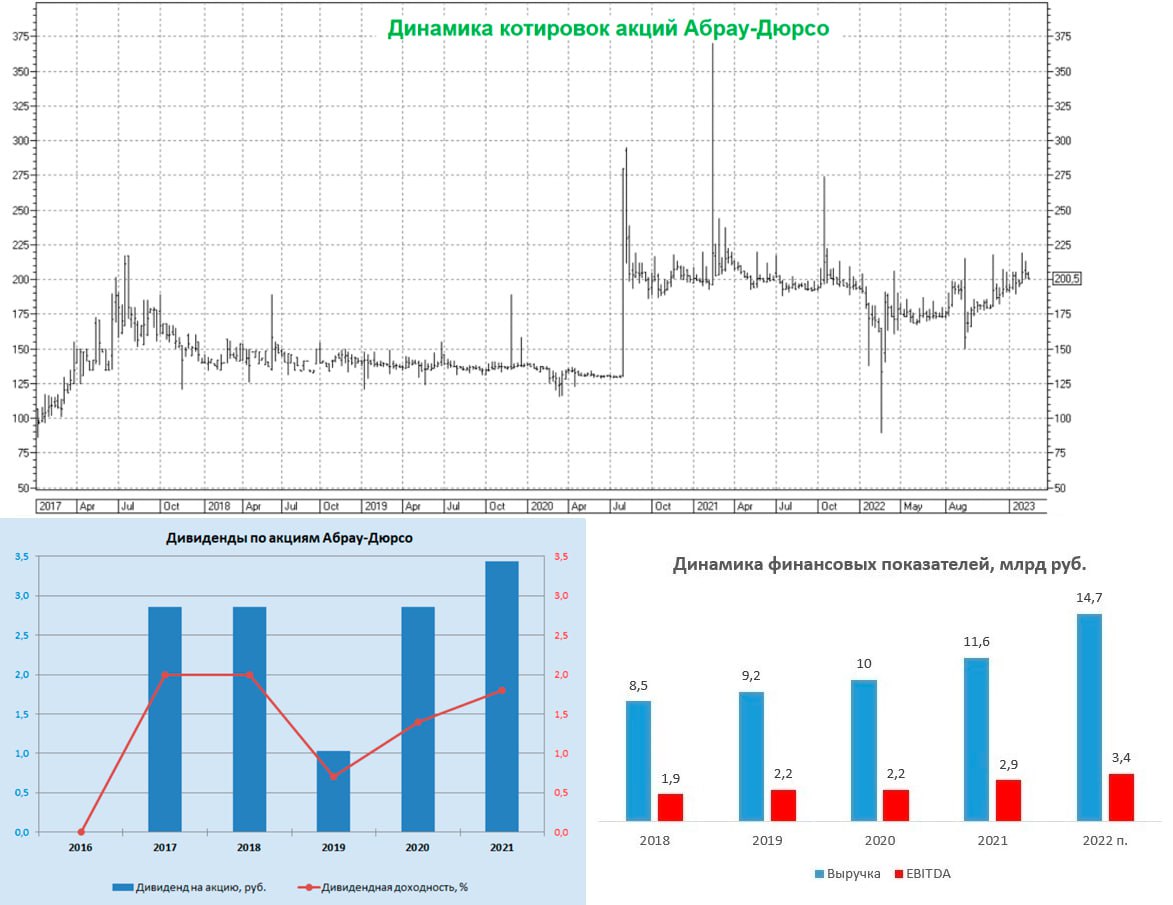

Амбициозные планы Абрау-Дюрсо

Давайте в рамах данного поста мы с вами обсудим, какие тенденции ожидаются на алкогольном рынке России и что представляет из себя сейчас инвестиционная идея в акциях Абрау Дюрсо? Компания уже в марте должна отчитаться по МСФО за 2022 год, и результаты ожидаются рекордными.

В начале февраля 2023 года в Москве прошел “АлкоКонгресс-2023”, где главной темой обсуждения стало импортозамещение.

Если в 2019 году доля российских вин на внутреннем рынке составляла 30%, то по итогам прошлого года показатель достиг уже отметки 55%. Правительство РФ явно нацелено на развитие отечественной отрасли.

Из чего мы делаем первый важный вывод: Абрау-Дюрсо будет одним из бенефициаров господдержки в эти смутные времена, а значит действительно самое время присмотреться к акциям компании!

В марте Абрау-Дюрсо опубликует свои финансовые результаты за 2022 год. Глава компании Павел Титов дал предварительный прогноз: продажи будут рекордными и превысят 52 млн бутылок

• Какие финансовые результаты за 2022 год нам стоит ожидать?

Средняя стоимость реализации бутылки вина у компании в 2021 года составила 253 руб. Динамика данного показателя коррелирует с инфляцией, при этом бывают периоды, когда средняя цена растет медленнее, однако затем всё равно догоняет инфляцию в следующем году. В 2022 году инфляция составила 11,9%, поэтому будет ориентироваться на этот показатель. На этом фоне можно ожидать выручки 14,7 млрд руб. и EBITDA 3,4 млрд руб. (берем среднюю рентабельность за последние пять лет).

• Какие долгосрочные перспективы у компании?

Можно выделить два драйвера для роста бизнеса:

1. Стратегия развития предполагает увеличение количества засеянных площадей. В данный момент земельный банк компании составляет 6500 тыс. га, при этом из них используется чуть больше половины, а потому менеджмент планирует ежегодно наращивать этот показатель эффективности. Еще одна точка роста – азербайджанская “дочка” AzAbrau.

Если материнской компании не будет хватать сырья в России, то увеличить производственные мощности можно будет в Азербайджане, поставляя затем продукцию по импорту в Россию – в этом случае данная продукция не будет обкладываться импортной пошлиной, поскольку между странами существует специальное соглашение. Если в 2022 году AzAbrau экспортировала в Россию 600 тыс. бутылок вина, план на 2023 год предусматривает поставки уже 3,5 млн бутылок!

2. Компания и госкорпорация “Туризм.рф” утвердили план развития курорта у озера Абрау. Проект обойдется в 23,2 млрд руб. и будет включать в себя отели, детский игровой и торгово-деловой центр. В данный момент курорт “Абрау-Дюрсо” располагает в основном развлекательной инфраструктурой: ресторанами, фуд-кортом, сезонными кафе. Собственные отели включают всего лишь 65 номеров.

В прошлом году турпоток на курорт «Абрау-Дюрсо» составил 500 тыс. человек, и за последние 6 лет он увеличился на 150%. За счет развития инфраструктуры госкорпорация “Туризм.рф” ожидает увеличения турпотока до 1 млн чел. к 2030 году. Для реализации проекта также планируется провести синхронизацию и объединение ресурсов ряда федеральных и региональных программ. Кроме того, в планах проложить новый участок автомобильной дороги и построить пирс для водного транспорта.

Если вам по душе истории роста, то акции Абрау-Дюрсо вполне подходят на эту роль. В течение последних двух с половиной лет они торгуются в узком диапазоне, и покупать бумаги можно даже на текущих уровнях, но в идеале — после какой-нибудь небольшой коррекции, хотя бы в район 170-180 руб.

Дивидендной эта история никогда не была и вряд ли будет, но как история роста — очень даже неплохой и перспективный вариант! Относительно стабильный, безопасный и с гос.поддержкой!

Пишите свое мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/881178.php

Автор: Козлов Юрий

_______________________

А вы держите #ABRD ?

🔥 — держим!

🐳 — не держим!

⚠️ Не является инвестиционной рекомендацией

Давайте в рамах данного поста мы с вами обсудим, какие тенденции ожидаются на алкогольном рынке России и что представляет из себя сейчас инвестиционная идея в акциях Абрау Дюрсо? Компания уже в марте должна отчитаться по МСФО за 2022 год, и результаты ожидаются рекордными.

В начале февраля 2023 года в Москве прошел “АлкоКонгресс-2023”, где главной темой обсуждения стало импортозамещение.

Если в 2019 году доля российских вин на внутреннем рынке составляла 30%, то по итогам прошлого года показатель достиг уже отметки 55%. Правительство РФ явно нацелено на развитие отечественной отрасли.

Из чего мы делаем первый важный вывод: Абрау-Дюрсо будет одним из бенефициаров господдержки в эти смутные времена, а значит действительно самое время присмотреться к акциям компании!

В марте Абрау-Дюрсо опубликует свои финансовые результаты за 2022 год. Глава компании Павел Титов дал предварительный прогноз: продажи будут рекордными и превысят 52 млн бутылок

• Какие финансовые результаты за 2022 год нам стоит ожидать?

Средняя стоимость реализации бутылки вина у компании в 2021 года составила 253 руб. Динамика данного показателя коррелирует с инфляцией, при этом бывают периоды, когда средняя цена растет медленнее, однако затем всё равно догоняет инфляцию в следующем году. В 2022 году инфляция составила 11,9%, поэтому будет ориентироваться на этот показатель. На этом фоне можно ожидать выручки 14,7 млрд руб. и EBITDA 3,4 млрд руб. (берем среднюю рентабельность за последние пять лет).

• Какие долгосрочные перспективы у компании?

Можно выделить два драйвера для роста бизнеса:

1. Стратегия развития предполагает увеличение количества засеянных площадей. В данный момент земельный банк компании составляет 6500 тыс. га, при этом из них используется чуть больше половины, а потому менеджмент планирует ежегодно наращивать этот показатель эффективности. Еще одна точка роста – азербайджанская “дочка” AzAbrau.

Если материнской компании не будет хватать сырья в России, то увеличить производственные мощности можно будет в Азербайджане, поставляя затем продукцию по импорту в Россию – в этом случае данная продукция не будет обкладываться импортной пошлиной, поскольку между странами существует специальное соглашение. Если в 2022 году AzAbrau экспортировала в Россию 600 тыс. бутылок вина, план на 2023 год предусматривает поставки уже 3,5 млн бутылок!

2. Компания и госкорпорация “Туризм.рф” утвердили план развития курорта у озера Абрау. Проект обойдется в 23,2 млрд руб. и будет включать в себя отели, детский игровой и торгово-деловой центр. В данный момент курорт “Абрау-Дюрсо” располагает в основном развлекательной инфраструктурой: ресторанами, фуд-кортом, сезонными кафе. Собственные отели включают всего лишь 65 номеров.

В прошлом году турпоток на курорт «Абрау-Дюрсо» составил 500 тыс. человек, и за последние 6 лет он увеличился на 150%. За счет развития инфраструктуры госкорпорация “Туризм.рф” ожидает увеличения турпотока до 1 млн чел. к 2030 году. Для реализации проекта также планируется провести синхронизацию и объединение ресурсов ряда федеральных и региональных программ. Кроме того, в планах проложить новый участок автомобильной дороги и построить пирс для водного транспорта.

Если вам по душе истории роста, то акции Абрау-Дюрсо вполне подходят на эту роль. В течение последних двух с половиной лет они торгуются в узком диапазоне, и покупать бумаги можно даже на текущих уровнях, но в идеале — после какой-нибудь небольшой коррекции, хотя бы в район 170-180 руб.

Дивидендной эта история никогда не была и вряд ли будет, но как история роста — очень даже неплохой и перспективный вариант! Относительно стабильный, безопасный и с гос.поддержкой!

Пишите свое мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/881178.php

Автор: Козлов Юрий

_______________________

А вы держите #ABRD ?

🔥 — держим!

🐳 — не держим!

⚠️ Не является инвестиционной рекомендацией

{kind=link}

Forwarded from Mozgovik Research | Анализ акций

Подборка постов за неделю от команды аналитиков Mozgovik Research!

Если по какой-то причине вы пропустили статьи от наших аналитиков, то этот пост специально для вас!

🔹Изменение позиций в портфеле.

• 20.02.23

• 22.02.23

• 22.02.23

🔹Перспективы Полюса в 2023 году. Какие риски остались?

• ссылка

🔹Пролился свет на дивиденды Норникеля? Конспект звонка IR ГМК Норникель.

• ссылка

🔹Нефть России. Рекордные отгрузки на экспорт?

• ссылка

🔹Кто выиграет и кто проиграет от принудительного переезда зарубежных компаний в Россию

• ссылка

🔹Растущий тренд в IMOEX сломался

• ссылка

🔹Почему у РусГидро выросли долги? Обзор финансовых результатов.

• ссылка

🔹Сырьевой срез в рублях - горбатого девальвация исправит или что происходит с рынком commodities?

• ссылка

Напоминаем, что сегодня последний день праздничной скидки на годовой премиум! Ссылку оставляем ниже:

https://market.smart-lab.ru/shop/smartlab-premium-12m-1/

Наши аналитики работают на вас!

Если по какой-то причине вы пропустили статьи от наших аналитиков, то этот пост специально для вас!

🔹Изменение позиций в портфеле.

• 20.02.23

• 22.02.23

• 22.02.23

🔹Перспективы Полюса в 2023 году. Какие риски остались?

• ссылка

🔹Пролился свет на дивиденды Норникеля? Конспект звонка IR ГМК Норникель.

• ссылка

🔹Нефть России. Рекордные отгрузки на экспорт?

• ссылка

🔹Кто выиграет и кто проиграет от принудительного переезда зарубежных компаний в Россию

• ссылка

🔹Растущий тренд в IMOEX сломался

• ссылка

🔹Почему у РусГидро выросли долги? Обзор финансовых результатов.

• ссылка

🔹Сырьевой срез в рублях - горбатого девальвация исправит или что происходит с рынком commodities?

• ссылка

Напоминаем, что сегодня последний день праздничной скидки на годовой премиум! Ссылку оставляем ниже:

https://market.smart-lab.ru/shop/smartlab-premium-12m-1/

Наши аналитики работают на вас!

Самолет. Итоги 2022г. План 2023. Прогноз дивидендов.

🔹Текущая цена акций. Акции компании Самолет торгуются на Московской бирже около 2,5 лет. За этот небольшой промежуток времени котировки продемонстрировали сверх волатильность.

Сначала менее, чем за год акции выросли в 6 раз. За следующие полгода они упали в 3 раза. Последний год акции находятся в боковике. Давайте посмотрим отчётность компании, чтобы понять, почему так происходит. И стоит ли покупать акции этой компании.

🔹Финансовые результаты. Самолет пока не опубликовал полную финансовую отчетность за 2022 год, но предоставил расчетные показатели из управленческой отчетности. В целом все результаты за год продемонстрировали впечатляющий рост. Выручка, EBITDA и чистая прибыль выросли более, чем в 1,5 раза.

🔹Операционные показатели. Уверенный рост продемонстрировали операционные показатели. Новые продажи превысили 1 млн кв метров и принесли почти 179 млрд (+42% г/г). 82% всех сделок совершено через ипотеку. Средняя цена превысила 166 тыс ₽/м2. Рост объясняется новыми проектами. Всего на данный момент более 3,5 млн кв. м. находится в строительстве. Это 22 проекта, которые состоят из 217 многоквартирных домов. Из них 40 МКД на 850 тыс. кв. м запущено в 2022 году.

🔹Динамика выручки и прибыли. Темпы роста выручки и прибыли за последние пять лет превышают 35%. Особенно бросается в глаза шикарный 2022 год. И это на фоне СВО, трудностей в экономике и общего падения цен на недвижимость.

🔹Долговая нагрузка. Совокупный долг с учетом проектного финансирования составил 289,8 млрд ₽. Но остатков на счетах эскроу 233 млрд, плюс остаток кэша на счетах 9,3 млрд. Таким образом, чистый долг на конец 2022 года составил 47,5 млрд. ND/EBITDA = 1. Долговая нагрузка умеренная. И у компании есть планы по ее снижению.

🔹Мультипликаторы.

• Текущая цена акции = 2475 ₽

• Капитализация компании = 149 млрд ₽

• EV/EBITDA = 4,1

• P/E = 6,7

• P/S = 0,8

• Рентабельность по EBITDA = 25%

🔹Дивиденды. Несмотря на то, что это явная компания роста, Самолёт уже делится частью прибыли с акционерами. И хотя по итогам 2021 года дивиденды не были выплачены, но совокупный дивиденд за 2022 составил 82₽.

Дивидендная политика учитывает долговую нагрузку Компании, при этом обеспечивает минимальный уровень фиксированных дивидендных выплат (не менее 5 млрд руб за год). При ND/скор EBITDA < 1 на выплату дивидендов будет направлено не менее 50% чистой прибыли по МСФО. При показателе ND/скор EBITDA» < 2 — не менее 33%. Учитывая текущую ситуацию, думаю, можно рассчитывать на 120₽ дивидендов в 2023 году. Это чуть менее 5% доходности.

🔹Перспективы. По прогнозам компании, ожидается дальнейший мощный рост в 2023 году:

• Новые продажи 1,9млн кв. м (+78% за год)

• Выручка 350 млрд (+80% за год)

• EBITDA 90 млрд (+87% за год)

Такие результаты предполагается достичь за счет запуска новых проектов в Московском и Северо-Западном регионе, а также выхода в другие российские регионы и развития новых бизнес-вертикалей.

🔸Выводы. Группу «Самолет» выделяют беспрецедентно высокие для российских публичных компаний темпы роста финансовых показателей. Это один из лидеров отрасли, правда выручка ПИК в 2,5 раза выше.

Компанию характеризует довольно высокий уровень рентабельности, сильные результаты по итогам года и стабильное финансовое положение. Дивидендная доходность не очень высокая. Но учитывая, что Самолет – это классическая компания роста, удивительно, что они вообще платят дивиденды.

Текущие риски связаны с продолжением падения цен на жильё и ужесточением условий по ипотеке. Прогнозы компании на 2023 показывают уверенное продолжение роста. В случае развития позитивного сценария, акции могут легко вырасти на 30% в течение года. У меня есть небольшой пакет акций этой компании. Текущие цены мне нравятся, планирую увеличить долю Самолета в своем портфеле.

⚠️Не является индивидуальной инвестиционной рекомендацией.

Пишите свое мнение в комментарии. Все графики и иллюстрации к статье также по ссылке:

https://smart-lab.ru/blog/881107.php

Автор: Investovization

———————————

Вы держите #SMLT ?

🔥 — конечно!

🐳 — нет.

🔹Текущая цена акций. Акции компании Самолет торгуются на Московской бирже около 2,5 лет. За этот небольшой промежуток времени котировки продемонстрировали сверх волатильность.

Сначала менее, чем за год акции выросли в 6 раз. За следующие полгода они упали в 3 раза. Последний год акции находятся в боковике. Давайте посмотрим отчётность компании, чтобы понять, почему так происходит. И стоит ли покупать акции этой компании.

🔹Финансовые результаты. Самолет пока не опубликовал полную финансовую отчетность за 2022 год, но предоставил расчетные показатели из управленческой отчетности. В целом все результаты за год продемонстрировали впечатляющий рост. Выручка, EBITDA и чистая прибыль выросли более, чем в 1,5 раза.

🔹Операционные показатели. Уверенный рост продемонстрировали операционные показатели. Новые продажи превысили 1 млн кв метров и принесли почти 179 млрд (+42% г/г). 82% всех сделок совершено через ипотеку. Средняя цена превысила 166 тыс ₽/м2. Рост объясняется новыми проектами. Всего на данный момент более 3,5 млн кв. м. находится в строительстве. Это 22 проекта, которые состоят из 217 многоквартирных домов. Из них 40 МКД на 850 тыс. кв. м запущено в 2022 году.

🔹Динамика выручки и прибыли. Темпы роста выручки и прибыли за последние пять лет превышают 35%. Особенно бросается в глаза шикарный 2022 год. И это на фоне СВО, трудностей в экономике и общего падения цен на недвижимость.

🔹Долговая нагрузка. Совокупный долг с учетом проектного финансирования составил 289,8 млрд ₽. Но остатков на счетах эскроу 233 млрд, плюс остаток кэша на счетах 9,3 млрд. Таким образом, чистый долг на конец 2022 года составил 47,5 млрд. ND/EBITDA = 1. Долговая нагрузка умеренная. И у компании есть планы по ее снижению.

🔹Мультипликаторы.

• Текущая цена акции = 2475 ₽

• Капитализация компании = 149 млрд ₽

• EV/EBITDA = 4,1

• P/E = 6,7

• P/S = 0,8

• Рентабельность по EBITDA = 25%

🔹Дивиденды. Несмотря на то, что это явная компания роста, Самолёт уже делится частью прибыли с акционерами. И хотя по итогам 2021 года дивиденды не были выплачены, но совокупный дивиденд за 2022 составил 82₽.

Дивидендная политика учитывает долговую нагрузку Компании, при этом обеспечивает минимальный уровень фиксированных дивидендных выплат (не менее 5 млрд руб за год). При ND/скор EBITDA < 1 на выплату дивидендов будет направлено не менее 50% чистой прибыли по МСФО. При показателе ND/скор EBITDA» < 2 — не менее 33%. Учитывая текущую ситуацию, думаю, можно рассчитывать на 120₽ дивидендов в 2023 году. Это чуть менее 5% доходности.

🔹Перспективы. По прогнозам компании, ожидается дальнейший мощный рост в 2023 году:

• Новые продажи 1,9млн кв. м (+78% за год)

• Выручка 350 млрд (+80% за год)

• EBITDA 90 млрд (+87% за год)

Такие результаты предполагается достичь за счет запуска новых проектов в Московском и Северо-Западном регионе, а также выхода в другие российские регионы и развития новых бизнес-вертикалей.

🔸Выводы. Группу «Самолет» выделяют беспрецедентно высокие для российских публичных компаний темпы роста финансовых показателей. Это один из лидеров отрасли, правда выручка ПИК в 2,5 раза выше.

Компанию характеризует довольно высокий уровень рентабельности, сильные результаты по итогам года и стабильное финансовое положение. Дивидендная доходность не очень высокая. Но учитывая, что Самолет – это классическая компания роста, удивительно, что они вообще платят дивиденды.

Текущие риски связаны с продолжением падения цен на жильё и ужесточением условий по ипотеке. Прогнозы компании на 2023 показывают уверенное продолжение роста. В случае развития позитивного сценария, акции могут легко вырасти на 30% в течение года. У меня есть небольшой пакет акций этой компании. Текущие цены мне нравятся, планирую увеличить долю Самолета в своем портфеле.

⚠️Не является индивидуальной инвестиционной рекомендацией.

Пишите свое мнение в комментарии. Все графики и иллюстрации к статье также по ссылке:

https://smart-lab.ru/blog/881107.php

Автор: Investovization

———————————

Вы держите #SMLT ?

🔥 — конечно!

🐳 — нет.

{kind=link}

Смертный грех каждого инвестора

Большинство новичков, только приходя на финансовые рынки, совершают ошибки, из-за которых теряют свои деньги, хотя многие из них вполне очевидны. Другое дело, когда даже самые опытные инвесторы начинают смотреть на активы задним числом и думают, что результат в будущем будет таким же, как раньше.

Давайте на примерах

🔹Вспомним рынок Японии, который с 1979 по 1989 годы показал +507%. Если учесть рост курса йены, то получим доходность на уровне 25% годовых в $ (S&P500 принёс лишь 13%). Но, в итоге, наступает кризис 1990 года, и акции Японии падают на 70-80%. Причём, даже сейчас индекс Nikkei 225 не может обновить свои максимумы.

🔹Сколько криптовалют, начиная с 2014 года, осталось в топ-20? По факту, только BTC, XRP и LTC, то есть 85% монет «ушли в закат».

🔹А теперь угадайте, сколько компаний из тех, что 10 лет назад входили в топ-10, до сих пор остались там? Правильный ответ: 3 — Apple, Microsoft и Exxon Mobile, когда остальные 70% уже выпали.

Ну и в чём же мораль?

Если компания или проект показали отличный результат в прошлом — это не значит, что в будущем ситуация повторится. Скорее, всё наоборот. Задумайтесь: какова гарантия, что рынок США будет и дальше приносить инвесторам высокую доходность? По факту, никакая, тем более, что акции там оцениваются намного дороже других стран.

Или ещё 1 вопрос: почему многие говорят, что будущее крипты именно за биткоином? Да, сейчас все монеты и токены следуют за ним, но есть риск возможной частичной централизации из-за узлов сетей 2 уровня для масштабирования (например, Lightning).

Поэтому нужно инвестировать не только в S&P500 — логичней сделать диверсификацию на весь мир. А вот касаемо крипты — в рисковой части портфеля не стоит класть все деньги в 1 монету.

Согласны с автором? Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/881323.php

Автор: Space Invest

Большинство новичков, только приходя на финансовые рынки, совершают ошибки, из-за которых теряют свои деньги, хотя многие из них вполне очевидны. Другое дело, когда даже самые опытные инвесторы начинают смотреть на активы задним числом и думают, что результат в будущем будет таким же, как раньше.

Давайте на примерах

🔹Вспомним рынок Японии, который с 1979 по 1989 годы показал +507%. Если учесть рост курса йены, то получим доходность на уровне 25% годовых в $ (S&P500 принёс лишь 13%). Но, в итоге, наступает кризис 1990 года, и акции Японии падают на 70-80%. Причём, даже сейчас индекс Nikkei 225 не может обновить свои максимумы.

🔹Сколько криптовалют, начиная с 2014 года, осталось в топ-20? По факту, только BTC, XRP и LTC, то есть 85% монет «ушли в закат».

🔹А теперь угадайте, сколько компаний из тех, что 10 лет назад входили в топ-10, до сих пор остались там? Правильный ответ: 3 — Apple, Microsoft и Exxon Mobile, когда остальные 70% уже выпали.

Ну и в чём же мораль?

Если компания или проект показали отличный результат в прошлом — это не значит, что в будущем ситуация повторится. Скорее, всё наоборот. Задумайтесь: какова гарантия, что рынок США будет и дальше приносить инвесторам высокую доходность? По факту, никакая, тем более, что акции там оцениваются намного дороже других стран.

Или ещё 1 вопрос: почему многие говорят, что будущее крипты именно за биткоином? Да, сейчас все монеты и токены следуют за ним, но есть риск возможной частичной централизации из-за узлов сетей 2 уровня для масштабирования (например, Lightning).

Поэтому нужно инвестировать не только в S&P500 — логичней сделать диверсификацию на весь мир. А вот касаемо крипты — в рисковой части портфеля не стоит класть все деньги в 1 монету.

Согласны с автором? Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/881323.php

Автор: Space Invest

{kind=link}

1001 способ кинуть физика на бирже: Способ №777:

Соликамский магниевый завод. Акции истребованы в пользу государства

Получил толстенное заказное письмо из прокуратуры города Перми.

Мои 3 акции истребованы в пользу Российской Федерации. А это, между прочим, 22 тысячи рублей. Сколько же это в мешках сахара!

Отношусь спокойно, прошел еще один этап платного финансового обучения. Узнал 1001-й способ потерять деньги на бирже.

P.S.

«Лучше бы пил и курил».

P.P.S.

Обновление. Акции заблокированы:

kad.arbitr.ru/Document/Pdf/ebd14af9-107e-4ec6-b23b-6747e265eb6b/4bc61e48-5287-45ce-9b4a-ab050911dc33/A50-21394-2022_20230213_Opredelenie.pdf

Сообщил: Владимир Никонов,

блог: https://smart-lab.ru/my/vlaimir/

#MGNZ

Соликамский магниевый завод. Акции истребованы в пользу государства

Получил толстенное заказное письмо из прокуратуры города Перми.

Мои 3 акции истребованы в пользу Российской Федерации. А это, между прочим, 22 тысячи рублей. Сколько же это в мешках сахара!

Отношусь спокойно, прошел еще один этап платного финансового обучения. Узнал 1001-й способ потерять деньги на бирже.

P.S.

«Лучше бы пил и курил».

P.P.S.

Обновление. Акции заблокированы:

kad.arbitr.ru/Document/Pdf/ebd14af9-107e-4ec6-b23b-6747e265eb6b/4bc61e48-5287-45ce-9b4a-ab050911dc33/A50-21394-2022_20230213_Opredelenie.pdf

Сообщил: Владимир Никонов,

блог: https://smart-lab.ru/my/vlaimir/

#MGNZ

YANDEX. Результаты 2022 года. Стоит ли покупать акции?

🔹Текущая цена акций. Акции компании торгуются на Московской бирже c 2014 года. За первые семь лет котировки вырастали в пять раз. Но за последний год акции обвалились на 70%. Основным драйвером падения стало начало специальной военной операции. Начиная с июня 2022 года, акции отскочили от своих минимумов на 40% и сейчас торгуются на уровнях пятилетней давности. Почему так происходит и стоит ли еще покупать акции Яндекса? Давайте разбираться.

🔹Финансовые результаты. Результаты за четвертый квартал и весь год довольно сильные. Правда, это в сравнении с 2021 годом.

Результаты за 4 квартал:

• Выручка 164,7 млрд (+ 49% г/г);

• EBITDA 17,1 млрд (+77% г/г);

• Чистая прибыль 7 млрд (по сравнению с убытком в прошлом году);

• Но в основном из-за курсовых разниц, скорректированная чистая прибыль составила только 0,75 млрд (-72% г/г).

Результаты за 12 месяцев:

• Выручка 521,7 млрд (+ 46% г/г);

• EBITDA 64,1 млрд (рост в 2 раза);

• Скорректированная чистая прибыль 10,7 млрд (+ 34% г/г).

🔹Результаты по сегментам.

• «Поиск и портал» – это главный генератор прибыли. Причём EBITDA этого сегмента существенно подросла как в 4 квартале (+51% до 36 млрд), так и по итогам года (+45% до 116,8 млрд). Рентабельность скорр. EBITDA = 52%.

• Также мы знаем, что положительную EBITDA генерирует «Райдтех», но здесь он консолидирован в сегмент «Электронной коммерции и доставки». EBITDA этого сегмента отрицательна. Правда, за год убыток снизился на 37% до 19 млрд.

• «Плюс» также пока убыточен. EBITDA за год составила -7,8 млрд (рост 21%). Но растут подписчики на 66% за год до 19,3 млн.

• Сервисы объявлений, это относительно небольшое, но уже прибыльное направление. Положительный вклад в годовую EBITDA в размере 1,1 млрд (-40% г/г).

• Также ещё есть «Прочие бизнес юниты и инициативы». Это самый убыточный сегмент (-26,8 млрд за год), т.к. сюда входят наиболее экспериментальные продукты и прочие корпоративные расходы, не относящиеся к сегментам напрямую. К слову, выручка этого сегмента выросла в 2 раза до 45 млрд. Это связано в основном с увеличением доходов сегмента Устройств, сервиса Yandex Cloud и Образования.

🔹Динамика выручки и прибыли. Яндекс – это быстрорастущая компания. За последние пять лет средний ежегодный рост выручки превышает 37%.

🔹Финансовое положение.

Посмотрим на баланс:

• Денег на счетах: 83,1+0,1 = 83,2 млрд

• Кредитов и займов 21,3+29,88 = 51,1 млрд

• Таким образом, ND = 51,1-83,2 = -32,1 млрд. Финансовое положение хорошее.

• Чистый активы подросли с начала года на 19% и составляют 376 млрд. И как видно на диаграмме, они растут хорошими темпами уже более 10 лет.

🔹Мультипликаторы.

• Текущая цена акции = 1970 ₽

• Капитализация компании = 733 млрд ₽

• P/E = 15,4; P/E скор = 68

• P/S = 1,4

• P/BV = 2,1

• EV/EBITDA = 11

🔹Риски компании и выводы о Яндексе читайте в продолжении статьи.

Автор: Investovization

———————————

А вы держите #YNDX ?

👍 — даааа

🐳 — нее

🔹Текущая цена акций. Акции компании торгуются на Московской бирже c 2014 года. За первые семь лет котировки вырастали в пять раз. Но за последний год акции обвалились на 70%. Основным драйвером падения стало начало специальной военной операции. Начиная с июня 2022 года, акции отскочили от своих минимумов на 40% и сейчас торгуются на уровнях пятилетней давности. Почему так происходит и стоит ли еще покупать акции Яндекса? Давайте разбираться.

🔹Финансовые результаты. Результаты за четвертый квартал и весь год довольно сильные. Правда, это в сравнении с 2021 годом.

Результаты за 4 квартал:

• Выручка 164,7 млрд (+ 49% г/г);

• EBITDA 17,1 млрд (+77% г/г);

• Чистая прибыль 7 млрд (по сравнению с убытком в прошлом году);

• Но в основном из-за курсовых разниц, скорректированная чистая прибыль составила только 0,75 млрд (-72% г/г).

Результаты за 12 месяцев:

• Выручка 521,7 млрд (+ 46% г/г);

• EBITDA 64,1 млрд (рост в 2 раза);

• Скорректированная чистая прибыль 10,7 млрд (+ 34% г/г).

🔹Результаты по сегментам.

• «Поиск и портал» – это главный генератор прибыли. Причём EBITDA этого сегмента существенно подросла как в 4 квартале (+51% до 36 млрд), так и по итогам года (+45% до 116,8 млрд). Рентабельность скорр. EBITDA = 52%.

• Также мы знаем, что положительную EBITDA генерирует «Райдтех», но здесь он консолидирован в сегмент «Электронной коммерции и доставки». EBITDA этого сегмента отрицательна. Правда, за год убыток снизился на 37% до 19 млрд.

• «Плюс» также пока убыточен. EBITDA за год составила -7,8 млрд (рост 21%). Но растут подписчики на 66% за год до 19,3 млн.

• Сервисы объявлений, это относительно небольшое, но уже прибыльное направление. Положительный вклад в годовую EBITDA в размере 1,1 млрд (-40% г/г).

• Также ещё есть «Прочие бизнес юниты и инициативы». Это самый убыточный сегмент (-26,8 млрд за год), т.к. сюда входят наиболее экспериментальные продукты и прочие корпоративные расходы, не относящиеся к сегментам напрямую. К слову, выручка этого сегмента выросла в 2 раза до 45 млрд. Это связано в основном с увеличением доходов сегмента Устройств, сервиса Yandex Cloud и Образования.

🔹Динамика выручки и прибыли. Яндекс – это быстрорастущая компания. За последние пять лет средний ежегодный рост выручки превышает 37%.

🔹Финансовое положение.

Посмотрим на баланс:

• Денег на счетах: 83,1+0,1 = 83,2 млрд

• Кредитов и займов 21,3+29,88 = 51,1 млрд

• Таким образом, ND = 51,1-83,2 = -32,1 млрд. Финансовое положение хорошее.

• Чистый активы подросли с начала года на 19% и составляют 376 млрд. И как видно на диаграмме, они растут хорошими темпами уже более 10 лет.

🔹Мультипликаторы.

• Текущая цена акции = 1970 ₽

• Капитализация компании = 733 млрд ₽

• P/E = 15,4; P/E скор = 68

• P/S = 1,4

• P/BV = 2,1

• EV/EBITDA = 11

🔹Риски компании и выводы о Яндексе читайте в продолжении статьи.

Автор: Investovization

———————————

А вы держите #YNDX ?

👍 — даааа

🐳 — нее

{kind=link}

Что рассказал менеджмент ГМК Норильского Никеля.

Посмотрел интервью с Михаилом Боровиковым — директор департамента по работе с инвестиционным сообществом Норильского Никеля.

🔸Интересные моменты:

🔹Выросла себестоимость

1. Инфляция расходов (в РФ это 12% за 2022 год).

2. Рост зарплат на 20% (в Норильске) и на 10% (в других регионах).

3. Повышенные затрата на ремонты (часть которых идёт в операционные расходы).

🔹Капитальные затраты выросли на 55% до 4,3 млрд $

• В 2021 году мы объявили о вхождении в пиковый цикл по капитальным затратам в экологию, в развитие новых проектов, а также модернизацию старых объектов.

• В 2023 году капекс составит 4,7 млрд $.

• В 2025 году ожидался пик по инвестициям – 4,5 – 5 млрд $, но ситуация изменилась, и этот прогноз не актуален.

🔹Оборотный капитал вырос в 3 раза до 4 млрд $

• Произошло накопление металлов в транспортной цепочке и использовались различные инструменты не долгового финансирования (факторинг, авансовые платежи).

• Платежи делались через иностранные банки, которые прекратили свою работу, что увеличило оборотный капитал на 1 млрд $.

• Естественно, это сказалось на свободном денежном потоке компании, который снизился на 90% год к году до 400 млн $.

По итогу дальнейшего роста оборотного капитала не ожидают. Будут стараться его снизить, но судя по риторике не до уровня 2021 года.

🔹Рынки сбыта и дисконт

География поставок сильно не изменилась это связано с тем, что компания не находится под санкциями. В текущем году ситуация изменится, будет активный переток с европейского рынка (47% всех продаж) на другие. Никаких дисконтов нет.

🔹Факторы производства

Ранее был прогноз роста производства до 2030 года, но сейчас ситуация изменилась. Есть проблемы с оборудованием, большое количество проектов отправлено на перепроектировку. Подробности будут не ранее 4 квартала 2023 года.

🔹Дивиденды

Цифра про 1,5 млрд $ на выплату дивидендов – фейк! Решение будут принимать акционеры компании в июне за 2022 год. Учитывая, что пик инвестиций продлится до 2025 года, то правильнее сделать привязку к свободному денежному потоку. Потому что есть вещи, которые компания не контролирует – цены на металлы. Менеджмент не готов повышать долговую нагрузку выше показателя Net Debt / EBITDA> 2x. Сейчас этот показатель составляет 1,1х.

🔹Никель

Главный риск — это конверсия низкокачественного никеля в высококачественный. Там, конечно, есть вопросы по объёмам, но этот фактор будет увеличивать предложение.

🔹Медь

В данный момент времени рынок сбалансирован. В Китае из-за Covida были накоплены большие запасы медного концентрата. В долгосрочной перспективе энергопереход это очень позитивно для этого металла. Новых медных проектов практически нет. Всё, что появляется находиться в труднодоступных местах.

🔹Палладий

Негативный фактор – снижение спроса на автомобили с ДВС. Производство так и не восстановилось до уровня 2019 года и этот уровень по прогнозам, не восстановится даже в 2024 году. Формально рынок в дефиците (спрос выше предложения), но при этом есть огромные накопленные запасы.

Из позитивного — запасы на исходе и скоро производителям придётся делать закупки, что поддержит цены. В Южной Африке предложение может снизиться на 5%, что также поддержит цены. В долгосрочной перспективе электромобили – угроза для палладия. В перспективе 5 лет больших проблем не видим. Доля автомобилей с ДВС всё ещё будет большая.

🔹Платина

Негативные факторы – снижение использование платины в ювелирной промышленности и снижение спроса на дизельные авто. Взгляд негативный.

🔸Выводы

После просмотра интервью взгляд на компанию остался без изменений. Краткосрочный взгляд — негативный (рост себестоимости, рост капекса, снижение FCF => низкие дивиденды). Долгосрочный взгляд — позитивный (рост спроса на металлы, рост показателей => хорошие дивиденды).

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/881558.php

Автор: Точка Спокойствия

Посмотрел интервью с Михаилом Боровиковым — директор департамента по работе с инвестиционным сообществом Норильского Никеля.

🔸Интересные моменты:

🔹Выросла себестоимость

1. Инфляция расходов (в РФ это 12% за 2022 год).

2. Рост зарплат на 20% (в Норильске) и на 10% (в других регионах).

3. Повышенные затрата на ремонты (часть которых идёт в операционные расходы).

🔹Капитальные затраты выросли на 55% до 4,3 млрд $

• В 2021 году мы объявили о вхождении в пиковый цикл по капитальным затратам в экологию, в развитие новых проектов, а также модернизацию старых объектов.

• В 2023 году капекс составит 4,7 млрд $.

• В 2025 году ожидался пик по инвестициям – 4,5 – 5 млрд $, но ситуация изменилась, и этот прогноз не актуален.

🔹Оборотный капитал вырос в 3 раза до 4 млрд $

• Произошло накопление металлов в транспортной цепочке и использовались различные инструменты не долгового финансирования (факторинг, авансовые платежи).

• Платежи делались через иностранные банки, которые прекратили свою работу, что увеличило оборотный капитал на 1 млрд $.

• Естественно, это сказалось на свободном денежном потоке компании, который снизился на 90% год к году до 400 млн $.

По итогу дальнейшего роста оборотного капитала не ожидают. Будут стараться его снизить, но судя по риторике не до уровня 2021 года.

🔹Рынки сбыта и дисконт

География поставок сильно не изменилась это связано с тем, что компания не находится под санкциями. В текущем году ситуация изменится, будет активный переток с европейского рынка (47% всех продаж) на другие. Никаких дисконтов нет.

🔹Факторы производства

Ранее был прогноз роста производства до 2030 года, но сейчас ситуация изменилась. Есть проблемы с оборудованием, большое количество проектов отправлено на перепроектировку. Подробности будут не ранее 4 квартала 2023 года.

🔹Дивиденды

Цифра про 1,5 млрд $ на выплату дивидендов – фейк! Решение будут принимать акционеры компании в июне за 2022 год. Учитывая, что пик инвестиций продлится до 2025 года, то правильнее сделать привязку к свободному денежному потоку. Потому что есть вещи, которые компания не контролирует – цены на металлы. Менеджмент не готов повышать долговую нагрузку выше показателя Net Debt / EBITDA> 2x. Сейчас этот показатель составляет 1,1х.

🔹Никель

Главный риск — это конверсия низкокачественного никеля в высококачественный. Там, конечно, есть вопросы по объёмам, но этот фактор будет увеличивать предложение.

🔹Медь

В данный момент времени рынок сбалансирован. В Китае из-за Covida были накоплены большие запасы медного концентрата. В долгосрочной перспективе энергопереход это очень позитивно для этого металла. Новых медных проектов практически нет. Всё, что появляется находиться в труднодоступных местах.

🔹Палладий

Негативный фактор – снижение спроса на автомобили с ДВС. Производство так и не восстановилось до уровня 2019 года и этот уровень по прогнозам, не восстановится даже в 2024 году. Формально рынок в дефиците (спрос выше предложения), но при этом есть огромные накопленные запасы.

Из позитивного — запасы на исходе и скоро производителям придётся делать закупки, что поддержит цены. В Южной Африке предложение может снизиться на 5%, что также поддержит цены. В долгосрочной перспективе электромобили – угроза для палладия. В перспективе 5 лет больших проблем не видим. Доля автомобилей с ДВС всё ещё будет большая.

🔹Платина

Негативные факторы – снижение использование платины в ювелирной промышленности и снижение спроса на дизельные авто. Взгляд негативный.

🔸Выводы

После просмотра интервью взгляд на компанию остался без изменений. Краткосрочный взгляд — негативный (рост себестоимости, рост капекса, снижение FCF => низкие дивиденды). Долгосрочный взгляд — позитивный (рост спроса на металлы, рост показателей => хорошие дивиденды).

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/881558.php

Автор: Точка Спокойствия

{kind=link}

Статистика угольной отрасли Кузбасса по итогам января 2023 года.

Подведем итоги работы угольной отрасли Кузбасса по результатам января. Этот регион нам интересен, так как почти все добывающие мощности Распадской (кроме шахты Межэгейуголь) находятся тут. У Мечела на Кузбасс приходится около 70% добычи. Прежде, чем приступить к статистике Кузбасса, обратим внимание, как дела с мировыми ценами.

Австралийский премиальный уголь с момента прошлого обзора вырос с 323 до 343 долларов за тонну. В моменте цены достигали 390 долларов, но откатились назад.

Цены на коксующийся уголь в Китае торгуются по цене 363 доллара за тонну, когда как в прошлом обзоре было 343 долларов. Сохраняется премия 20 долларов к австралийским ценам.

В Китае поддержку угольным котировкам продолжает оказывать восстановление спроса на сталь, цена на которую также растет на фоне ослабления ковидных ограничений и поддержки строительного сектора.

Перейдем к ценам на концентрат в Кузбассе. Как можно заметить по графику, локальное ценовое дно было августе-октябре в зависимости от сорта, с тех пор продолжается медленное восстановление.

Добыча угля в январе на предприятиях Кузбасса составила:

• углей коксующихся марок – 5,6 млн тонн (в 2022 г. – 5,4 млн тонн);

• углей энергетических марок – 11,9 млн тонн (в 2022 г. – 13,6 млн тонн).

Как мы видим, добыча коксующихся марок выросла относительно прошлого года, хотя январь 2022 года относится к периоду до СВО. Снижение добычи относительно предыдущего месяца видимо связано с праздничными днями в январе, так как ежегодно добыча в этом месяце невысокая.

Отгрузки в январе также немного снизились относительно декабря. Однако тут показатели уменьшились и относительно прошлого года. Тем не менее запасы на складах снизились с 22,7 млн до 21,1 млн т, так как показатели добычи упали больше.

Если рассмотреть детально поставку угля конечным потребителям, то объемы, предназначенные металлургам РФ, остались на уровне декабря. Снизились при этом отгрузки на экспорт.

🔸Выводы

• Цены на уголь в России и в мире продолжает держаться на комфортных для компаний уровнях и даже выросли за последний месяц, что в совокупности с продолжающимся ослаблением рубля положительно повлияет на показатели компаний в 1-м квартале.

• Добыча коксующегося угля в Кузбассе выросла относительно прошлого года, но снизилась к декабрю.

• Отгрузки на экспорт снизились, но по одному месяцу пока рано судить о новой тенденции.

Продолжаю держать Распадскую и оба типа акций Мечела. Распадская опубликует 16 марта отчет МСФО по итогам 2022 года. Мечел пока не давал такой информации. Всем удачи и успехов!

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/881565.php

Автор: Алексей Мидаков

Подведем итоги работы угольной отрасли Кузбасса по результатам января. Этот регион нам интересен, так как почти все добывающие мощности Распадской (кроме шахты Межэгейуголь) находятся тут. У Мечела на Кузбасс приходится около 70% добычи. Прежде, чем приступить к статистике Кузбасса, обратим внимание, как дела с мировыми ценами.

Австралийский премиальный уголь с момента прошлого обзора вырос с 323 до 343 долларов за тонну. В моменте цены достигали 390 долларов, но откатились назад.

Цены на коксующийся уголь в Китае торгуются по цене 363 доллара за тонну, когда как в прошлом обзоре было 343 долларов. Сохраняется премия 20 долларов к австралийским ценам.

В Китае поддержку угольным котировкам продолжает оказывать восстановление спроса на сталь, цена на которую также растет на фоне ослабления ковидных ограничений и поддержки строительного сектора.

Перейдем к ценам на концентрат в Кузбассе. Как можно заметить по графику, локальное ценовое дно было августе-октябре в зависимости от сорта, с тех пор продолжается медленное восстановление.

Добыча угля в январе на предприятиях Кузбасса составила:

• углей коксующихся марок – 5,6 млн тонн (в 2022 г. – 5,4 млн тонн);

• углей энергетических марок – 11,9 млн тонн (в 2022 г. – 13,6 млн тонн).

Как мы видим, добыча коксующихся марок выросла относительно прошлого года, хотя январь 2022 года относится к периоду до СВО. Снижение добычи относительно предыдущего месяца видимо связано с праздничными днями в январе, так как ежегодно добыча в этом месяце невысокая.

Отгрузки в январе также немного снизились относительно декабря. Однако тут показатели уменьшились и относительно прошлого года. Тем не менее запасы на складах снизились с 22,7 млн до 21,1 млн т, так как показатели добычи упали больше.

Если рассмотреть детально поставку угля конечным потребителям, то объемы, предназначенные металлургам РФ, остались на уровне декабря. Снизились при этом отгрузки на экспорт.

🔸Выводы

• Цены на уголь в России и в мире продолжает держаться на комфортных для компаний уровнях и даже выросли за последний месяц, что в совокупности с продолжающимся ослаблением рубля положительно повлияет на показатели компаний в 1-м квартале.

• Добыча коксующегося угля в Кузбассе выросла относительно прошлого года, но снизилась к декабрю.

• Отгрузки на экспорт снизились, но по одному месяцу пока рано судить о новой тенденции.

Продолжаю держать Распадскую и оба типа акций Мечела. Распадская опубликует 16 марта отчет МСФО по итогам 2022 года. Мечел пока не давал такой информации. Всем удачи и успехов!

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/881565.php

Автор: Алексей Мидаков

{kind=link}

АФК Система. Стоит ли покупать? Опасен ли долг? Есть ли недооценка?

🔹Коротко о компании. АФК Система — это инвестиционная компания. Она находит привлекательные для инвестирования активы, покупает их, развивает, а потом продаёт по более высокой цене. Ещё зарабатывает на дивидендах от них. Часто Систему сравнивают с фондом, который просто владеет акциями. Но обычный фонд не осуществляет управление компаниями, которыми владеет. Сама Система позиционирует себя как корпорацию, которая состоит из разных бизнесов.

🔹Чем владеет АФК Система. Компания заявляет, что владеет более 20 компаниями, которые работают в 25 странах мира. Большинство этих компаний непубличные. Из публичных компаний это почти 50% МТС, около 32% Озон, 62% Сегежи и почти 49% Эталона.

🔹Система и передел собственности. Система является одним из активных игроков. Во время паники, когда одни вывозят валюту за границу, а другие срочно продают свои активы в России, Система не теряется, а наращивает долг и скупает то, от чего другие спешат избавиться:

• В мае 2022 года Система увеличила свою долю в девелоперской компании Etalon с 25,6 до 48,8%. Сумма сделки — 4,5 млрд руб.

• 8 июня 2022 года АФК «Система» купила производителя минералки «Архыз». Сумма сделки — чуть менее 0,5 млрд руб.

• В октябре 2022 года Система объявила о приобретении 47,7% акций АО «Мэлон Фэшн Груп» — российского производителя и ритейлера одежды, а также владельца брендов Zarina, befree, Love Republic и Sela. Сумма сделки — 15,8 млрд руб.

• 9 января АФК «Система» объявила о приобретении 100%-й доли в уставном капитале рыбодобывающей компании «Лойд-Фиш».

🔹Насколько огромен долг Системы. Если открыть отчёт компании и посмотреть на её чистый долг, картинка покажется страшной. На момент написания статьи чистый долг приблизился к 1 триллиону рублей. Компания заявляет, что может платить дополнительный дивиденд помимо базового только в том случае, если отношение чистый долг/OIBDA не превышает 3,0. Сейчас этот показатель составляет 3,2. То есть сама компания оценивает свой долг как высокий. Половина — это долг МТС. Хотя доля Системы в МТС ниже 50%

🔹Итоги и выводы. На мой взгляд, акции Системы в текущих условиях примерно и должны стоить столько, сколько они стоят. Если дела у её публичных активов пойдут хуже, акции будут падать вслед за ними. Если пойдут лучше — будут расти. То есть Система будет вести себя так же, как ведёт себя рынок в целом.

Есть ли идея в акциях Системы? Да, она есть. И звучит она следующим образом:

У компании огромный долг. В случае повышения ключевой ставки может случиться так, что для обслуживания долга придётся на невыгодных для себя условиях продать часть активов. Всегда помните об этом. Т.е. если будет реализован кризисный сценарий, Системе (и её акционерам) будет очень больно. Но если дела в российской экономике начнут налаживаться, акции Системы, скорее всего, будут расти быстрее рынка.

🔹Существует ли дисконт в акциях Системы? Полный обзор #AFKS читайте на Смартлабе:

https://smart-lab.ru/blog/881608.php

Автор: i_shuraleva

🔹Коротко о компании. АФК Система — это инвестиционная компания. Она находит привлекательные для инвестирования активы, покупает их, развивает, а потом продаёт по более высокой цене. Ещё зарабатывает на дивидендах от них. Часто Систему сравнивают с фондом, который просто владеет акциями. Но обычный фонд не осуществляет управление компаниями, которыми владеет. Сама Система позиционирует себя как корпорацию, которая состоит из разных бизнесов.

🔹Чем владеет АФК Система. Компания заявляет, что владеет более 20 компаниями, которые работают в 25 странах мира. Большинство этих компаний непубличные. Из публичных компаний это почти 50% МТС, около 32% Озон, 62% Сегежи и почти 49% Эталона.

🔹Система и передел собственности. Система является одним из активных игроков. Во время паники, когда одни вывозят валюту за границу, а другие срочно продают свои активы в России, Система не теряется, а наращивает долг и скупает то, от чего другие спешат избавиться:

• В мае 2022 года Система увеличила свою долю в девелоперской компании Etalon с 25,6 до 48,8%. Сумма сделки — 4,5 млрд руб.

• 8 июня 2022 года АФК «Система» купила производителя минералки «Архыз». Сумма сделки — чуть менее 0,5 млрд руб.

• В октябре 2022 года Система объявила о приобретении 47,7% акций АО «Мэлон Фэшн Груп» — российского производителя и ритейлера одежды, а также владельца брендов Zarina, befree, Love Republic и Sela. Сумма сделки — 15,8 млрд руб.

• 9 января АФК «Система» объявила о приобретении 100%-й доли в уставном капитале рыбодобывающей компании «Лойд-Фиш».

🔹Насколько огромен долг Системы. Если открыть отчёт компании и посмотреть на её чистый долг, картинка покажется страшной. На момент написания статьи чистый долг приблизился к 1 триллиону рублей. Компания заявляет, что может платить дополнительный дивиденд помимо базового только в том случае, если отношение чистый долг/OIBDA не превышает 3,0. Сейчас этот показатель составляет 3,2. То есть сама компания оценивает свой долг как высокий. Половина — это долг МТС. Хотя доля Системы в МТС ниже 50%

🔹Итоги и выводы. На мой взгляд, акции Системы в текущих условиях примерно и должны стоить столько, сколько они стоят. Если дела у её публичных активов пойдут хуже, акции будут падать вслед за ними. Если пойдут лучше — будут расти. То есть Система будет вести себя так же, как ведёт себя рынок в целом.

Есть ли идея в акциях Системы? Да, она есть. И звучит она следующим образом:

У компании огромный долг. В случае повышения ключевой ставки может случиться так, что для обслуживания долга придётся на невыгодных для себя условиях продать часть активов. Всегда помните об этом. Т.е. если будет реализован кризисный сценарий, Системе (и её акционерам) будет очень больно. Но если дела в российской экономике начнут налаживаться, акции Системы, скорее всего, будут расти быстрее рынка.

🔹Существует ли дисконт в акциях Системы? Полный обзор #AFKS читайте на Смартлабе:

https://smart-lab.ru/blog/881608.php

Автор: i_shuraleva

{kind=link}

Девять базовых алгоритмов на МА

Когда я с утра до ночи тестировал теханальные системы, у меня появилась потребность в систематизации исследований, чтобы не ходить кругами и не терять время. Пришлось классифицировать теханальные индюки на базовые и производные и типизировать торговые алгоритмы на базовых индюках. Ниже выкладываю часть проделанной работы. Вдруг кому-то пригодится.

Девять базовых алгоритмов на МА, на основе которых строятся тысячи вариаций (об этом — в конце).

Синяя линия — основная МА.

Красная гантель — две точки на графике снижающейся цены (или на графике быстрой МА) — прошлое и текущее значение.

Зеленая гантель — две точки на графике растущей цены (или на графике быстрой МА) — прошлое и текущее значение.

Переменных — всего несколько штук. Но их достаточно, чтобы из девяти базовых алгоритмов составить тысячи вариаций с разной логикой сделок.

Главная польза от этой системы заключается в том, что она позволяет внятно протоколировать тесты. Например, открываете новый документ Word с именем 03. Цена отскакивает от встречной МА и заносите в него результаты тестирования всех вариаций этого базового алгоритма.

Так делаете с каждым из девяти алгоритмов. Через несколько недель у вас будет готов объемный труд, лишающий иллюзий относительно рыбы в МА-шке.

Отмечу, что такой же классификатор алгоритмов есть для двух других базовых теханальных индюков — уровня и осциллятора. И есть результаты тестов множества вариаций на их основе.

Если есть вопросы, задавайте в комментах. Отвечу, если пойму суть. Да пребудет с вами научный подход в алготрейдинге!))

https://smart-lab.ru/blog/881679.php

Автор: $100

Когда я с утра до ночи тестировал теханальные системы, у меня появилась потребность в систематизации исследований, чтобы не ходить кругами и не терять время. Пришлось классифицировать теханальные индюки на базовые и производные и типизировать торговые алгоритмы на базовых индюках. Ниже выкладываю часть проделанной работы. Вдруг кому-то пригодится.

Девять базовых алгоритмов на МА, на основе которых строятся тысячи вариаций (об этом — в конце).

Синяя линия — основная МА.

Красная гантель — две точки на графике снижающейся цены (или на графике быстрой МА) — прошлое и текущее значение.

Зеленая гантель — две точки на графике растущей цены (или на графике быстрой МА) — прошлое и текущее значение.

Переменных — всего несколько штук. Но их достаточно, чтобы из девяти базовых алгоритмов составить тысячи вариаций с разной логикой сделок.

Главная польза от этой системы заключается в том, что она позволяет внятно протоколировать тесты. Например, открываете новый документ Word с именем 03. Цена отскакивает от встречной МА и заносите в него результаты тестирования всех вариаций этого базового алгоритма.

Так делаете с каждым из девяти алгоритмов. Через несколько недель у вас будет готов объемный труд, лишающий иллюзий относительно рыбы в МА-шке.

Отмечу, что такой же классификатор алгоритмов есть для двух других базовых теханальных индюков — уровня и осциллятора. И есть результаты тестов множества вариаций на их основе.

Если есть вопросы, задавайте в комментах. Отвечу, если пойму суть. Да пребудет с вами научный подход в алготрейдинге!))

https://smart-lab.ru/blog/881679.php

Автор: $100

{kind=link}

In Sber we trust🔥Акции и инвестиции

📈Сбербанк +3.2%

Сбер показал новый максимум с момента открытия торгов в марте 2022 года и тянет за собой весь рынок💪 Ходят слухи, что рост Сбербанка поддерживают сразу несколько закрытых телеграм каналов🤔

📉TCSG -4.1%

Акции TCSG на открытии упали на 12.7% на новостях о включении Тинькофф банка в санкционный список ЕС, но затем отыграли большую часть падения. Участники рынка считают, что санкции не окажут влияния на основной бизнес компании. Сам Тинькофф банк заявил следующее: — «Мы хорошо подготовились к такому сценарию. Наша команда много месяцев работала над тем, чтобы вы могли пользоваться сервисами Тинькофф в обычном режиме вне зависимости от внешних обстоятельств.»🧐

📈НЛМК +2.9%

Весь металлургический сектор сегодня чувствует себя хорошо👉 Ассоциация «Русская сталь» предложила вычислять НДПИ на коксующийся уголь и железную руду, ориентируясь на внутрироссийские цены.

Чтобы вы понимали, австралийский премиальный уголь стоит примерно $367 за тонну, а на внутреннем рынке около $135 за тонну. Железная руда в Китае стоит $127 за тонну, а на внутреннем рынке около $60 за тонну. Экономия может быть существенной🤑

📈Мечел ап +5.1% 📈Распадская +3%

За первые 40 дней 2023 года через железнодорожный пункт пропуска Забайкальск – Маньчжурия в Китай экспортировано более 6200 вагонов с углем, общий объем которых превысил 438 тыс. тонн, что на 214% больше, чем за аналогичный период прошлого года💪

Новость про НДПИ добавляет позитива Мечелу и Распадской👆

📉USDRUB -1.9%

Валюта растеряла весь рост который произошёл за длинные выходные. Похоже, что юридические лица вернулись с выходных и начали активно продавать доллар под основные налоговые платежи февраля. Во вторник компаниям-экспортерам предстоит перечислить в бюджет НДПИ, НДД и акцизы🤔

📈Яндекс +1.5%

Подкомиссия правительственной комиссии по иностранным инвестициям согласовала сделку по выкупу «Яндексом» доли Uber в их совместном предприятии MLU B.V.🥳

📉СПБ Биржа -1.3%

Новые санкции продолжают бить по комиссионному доходу СПб Биржи😔

📈Камаз +5.2%

Планирует к 2030 году получать дополнительные 350 млрд. рублей выручки от продажи легковых автомобилей💪

📉FIXP -1.7%

Падает после публикации отчётности за 4 кв. по МСФО, инвесторов разочаровали низкие темпы роста😔

📈KZOS +0.7%

Казаньоргсинтез требует от Siemens вернуть 9,1 млрд руб. аванса из-за непостроенного объекта.

Сумма для компании существенная, но акции не особо реагируют🤷♂️

Пишите свои комментарии:

https://smart-lab.ru/blog/881738.php

📈Сбербанк +3.2%

Сбер показал новый максимум с момента открытия торгов в марте 2022 года и тянет за собой весь рынок💪 Ходят слухи, что рост Сбербанка поддерживают сразу несколько закрытых телеграм каналов🤔

📉TCSG -4.1%

Акции TCSG на открытии упали на 12.7% на новостях о включении Тинькофф банка в санкционный список ЕС, но затем отыграли большую часть падения. Участники рынка считают, что санкции не окажут влияния на основной бизнес компании. Сам Тинькофф банк заявил следующее: — «Мы хорошо подготовились к такому сценарию. Наша команда много месяцев работала над тем, чтобы вы могли пользоваться сервисами Тинькофф в обычном режиме вне зависимости от внешних обстоятельств.»🧐

📈НЛМК +2.9%

Весь металлургический сектор сегодня чувствует себя хорошо👉 Ассоциация «Русская сталь» предложила вычислять НДПИ на коксующийся уголь и железную руду, ориентируясь на внутрироссийские цены.

Чтобы вы понимали, австралийский премиальный уголь стоит примерно $367 за тонну, а на внутреннем рынке около $135 за тонну. Железная руда в Китае стоит $127 за тонну, а на внутреннем рынке около $60 за тонну. Экономия может быть существенной🤑

📈Мечел ап +5.1% 📈Распадская +3%

За первые 40 дней 2023 года через железнодорожный пункт пропуска Забайкальск – Маньчжурия в Китай экспортировано более 6200 вагонов с углем, общий объем которых превысил 438 тыс. тонн, что на 214% больше, чем за аналогичный период прошлого года💪

Новость про НДПИ добавляет позитива Мечелу и Распадской👆

📉USDRUB -1.9%

Валюта растеряла весь рост который произошёл за длинные выходные. Похоже, что юридические лица вернулись с выходных и начали активно продавать доллар под основные налоговые платежи февраля. Во вторник компаниям-экспортерам предстоит перечислить в бюджет НДПИ, НДД и акцизы🤔

📈Яндекс +1.5%

Подкомиссия правительственной комиссии по иностранным инвестициям согласовала сделку по выкупу «Яндексом» доли Uber в их совместном предприятии MLU B.V.🥳

📉СПБ Биржа -1.3%

Новые санкции продолжают бить по комиссионному доходу СПб Биржи😔

📈Камаз +5.2%

Планирует к 2030 году получать дополнительные 350 млрд. рублей выручки от продажи легковых автомобилей💪

📉FIXP -1.7%

Падает после публикации отчётности за 4 кв. по МСФО, инвесторов разочаровали низкие темпы роста😔

📈KZOS +0.7%

Казаньоргсинтез требует от Siemens вернуть 9,1 млрд руб. аванса из-за непостроенного объекта.

Сумма для компании существенная, но акции не особо реагируют🤷♂️

Пишите свои комментарии:

https://smart-lab.ru/blog/881738.php

{kind=link}

Финансовые итоги 2022 года Fix Price: все IPO-обещания выполнены

В условиях турбулентности российской экономики - осталось совсем немного публичных компаний “роста”. Один из ярких представителей сектора ритейла Fix Price - и в этот раз был лучше рынка.

Крупнейшая сеть магазинов низких фиксированных цен продолжает радовать акционеров стремительным ростом показателей по всем фронтам. Традиционно начнем с операционных показателей - количество магазинов увеличилось на 759 штук (запланировано было 750 чистых открытий)

Рост выручки (+20,5% г/г за 12 месяцев) обгоняет инфляцию (11,9% г/г) за счет эффективного управления компанией (прирост количества магазинов и роста LFL продаж)

Маржинальность по EBITDA на высоком уровне (19,5%, год назад было 19,2%). Маржа по операционной прибыли также показывает стабильно высокий уровень. Чистый долг по МСФО 16 снизился за 1 год с 23,5 млрд рублей до 11 млрд руб, а мультипликатор Чистый долг (по МСФО 16, с учетом аренды) / EBITDA до 0,2х - у компании фактически нет долга.

Cвободный денежный поток вырос на 58% год к году и составляет 33 млрд рублей - компания имеет все ресурсы для продолжения роста, причем на собственные средства (без кредитов). Преимущество формата Fix Price среди ритейлеров видно невооруженным инвесторским взглядом (у окея темп роста чистой розничной выручки)

Стоит отметить, что все публичные ритейлеры сейчас идут в формат дискаунтеров т.к. старые форматы классического ритейла исчерпали свой потенциал роста. При этом Fix Price в своем формате фиксированных низких цен еще есть куда расти - формат более популярен среди потребителей + рынок фиксированных цен в ближайшем будущем имеет все шансы вырасти в 3-4 раза (Fix Price на этом рынке занимает практически 90% долю сегмента)

Амбициозные планы по наращиванию количества магазинов до 18 000+ считаю выполнимым, что как минимум увеличит прибыль/денежный поток в 3-4 раза (интересно было бы послушать менеджмент про конкретные планы открытия на следующие 3 года)

Выводы:

👉 Выручка продолжает расти опережающими инфляцию темпами, все намеченные планы компания выполняет в срок, в том числе и цели, которые были на IPO в 2021 году

👉 Компания продолжает сохранять высокую рентабельность по EBITDA для представителей сектора “Ритейл” - за 2022 год она составила 19,5%, когда у соседей по индустрии едва ли дотягивает до 7-8%.

👉 Долговая нагрузка позволяет уверенно смотреть в будущее при любых катаклизмах вокруг - инвесторам не стоит боятся долговой зависимости, в Fix Price она на текущий момент просто отсутствует.

👉 Компания успешно адаптируется к новым реалиям и готова к экспансии в странах ближнего зарубежья - сеть является востребованной, судя по двузначному росту LFL продаж и среднего чека, а также увеличению количества участников программы лояльности (около 22 млн на конец 2022 года).

По моему личному мнению, Fix Price является отличной компанией роста с крепким бизнесом, эффективно работающего в новых условиях и существенной фундаментальной недооценкой.

“Макроэкономическая ситуация в 2023 году остается непростой, тем не менее, мы с уверенностью смотрим в будущее и продолжим прилагать все усилия для дальнейшего развития и долгосрочного роста стоимости Fix Price” (с) Дмитрий Кирсанов, Генеральный директор Fix Price.

Что думаете про компанию? Сможет ли дальше показывать двузначные темпы роста по выручке и прибыли? Смогут ли дискаунтеры традиционных ритейлеров составить конкуренцию Fix Price? Пишите свои комментарии:

https://smart-lab.ru/blog/881879.php

В условиях турбулентности российской экономики - осталось совсем немного публичных компаний “роста”. Один из ярких представителей сектора ритейла Fix Price - и в этот раз был лучше рынка.

Крупнейшая сеть магазинов низких фиксированных цен продолжает радовать акционеров стремительным ростом показателей по всем фронтам. Традиционно начнем с операционных показателей - количество магазинов увеличилось на 759 штук (запланировано было 750 чистых открытий)

Рост выручки (+20,5% г/г за 12 месяцев) обгоняет инфляцию (11,9% г/г) за счет эффективного управления компанией (прирост количества магазинов и роста LFL продаж)

Маржинальность по EBITDA на высоком уровне (19,5%, год назад было 19,2%). Маржа по операционной прибыли также показывает стабильно высокий уровень. Чистый долг по МСФО 16 снизился за 1 год с 23,5 млрд рублей до 11 млрд руб, а мультипликатор Чистый долг (по МСФО 16, с учетом аренды) / EBITDA до 0,2х - у компании фактически нет долга.

Cвободный денежный поток вырос на 58% год к году и составляет 33 млрд рублей - компания имеет все ресурсы для продолжения роста, причем на собственные средства (без кредитов). Преимущество формата Fix Price среди ритейлеров видно невооруженным инвесторским взглядом (у окея темп роста чистой розничной выручки)

Стоит отметить, что все публичные ритейлеры сейчас идут в формат дискаунтеров т.к. старые форматы классического ритейла исчерпали свой потенциал роста. При этом Fix Price в своем формате фиксированных низких цен еще есть куда расти - формат более популярен среди потребителей + рынок фиксированных цен в ближайшем будущем имеет все шансы вырасти в 3-4 раза (Fix Price на этом рынке занимает практически 90% долю сегмента)

Амбициозные планы по наращиванию количества магазинов до 18 000+ считаю выполнимым, что как минимум увеличит прибыль/денежный поток в 3-4 раза (интересно было бы послушать менеджмент про конкретные планы открытия на следующие 3 года)

Выводы:

👉 Выручка продолжает расти опережающими инфляцию темпами, все намеченные планы компания выполняет в срок, в том числе и цели, которые были на IPO в 2021 году

👉 Компания продолжает сохранять высокую рентабельность по EBITDA для представителей сектора “Ритейл” - за 2022 год она составила 19,5%, когда у соседей по индустрии едва ли дотягивает до 7-8%.

👉 Долговая нагрузка позволяет уверенно смотреть в будущее при любых катаклизмах вокруг - инвесторам не стоит боятся долговой зависимости, в Fix Price она на текущий момент просто отсутствует.

👉 Компания успешно адаптируется к новым реалиям и готова к экспансии в странах ближнего зарубежья - сеть является востребованной, судя по двузначному росту LFL продаж и среднего чека, а также увеличению количества участников программы лояльности (около 22 млн на конец 2022 года).

По моему личному мнению, Fix Price является отличной компанией роста с крепким бизнесом, эффективно работающего в новых условиях и существенной фундаментальной недооценкой.

“Макроэкономическая ситуация в 2023 году остается непростой, тем не менее, мы с уверенностью смотрим в будущее и продолжим прилагать все усилия для дальнейшего развития и долгосрочного роста стоимости Fix Price” (с) Дмитрий Кирсанов, Генеральный директор Fix Price.

Что думаете про компанию? Сможет ли дальше показывать двузначные темпы роста по выручке и прибыли? Смогут ли дискаунтеры традиционных ритейлеров составить конкуренцию Fix Price? Пишите свои комментарии:

https://smart-lab.ru/blog/881879.php

{kind=link}

Что, если доли стран в портфеле будут, как в мировой экономике?

Я рекомендую новичкам покупать акции через фонды на весь мир. То есть, все компании взвешены по капитализации.

Но здесь нужно понимать, что вес страны в рынке ≠ её доле в глобальной экономике. Например, США составляет ≈ 60% от всех акций, но лишь 24% в мировом ВВП. И такие отклонения присущи любым странам, в том числе РФ.

Поэтому я решил провести своё исследование, в котором сравнил эффективность взвешивания по рыночной капитализации и ВВП (период: 2011-2021 год, то есть 10 лет).

• Составим 2 портфеля

1) VT — 100% (акции 9.000+ компаний всего мира, взвешенных по капитализации). Инвестируем 1 млн $ и забудем на 10 лет;

2) Фонды на топ-13 стран по ВВП (для простоты в таблице взяты сами индексы). Сумма инвестиций и стратегия те же, но каждый год делаем перебалансировку, то есть корректируем доли под состав мировой экономики.

Все расчёты для каждого портфеля я по ссылке ниже, чтобы не возникало лишних вопросов, мол, откуда я взял эти цифры.

• Время результатов

VT (без дивидендов) +124,75%

Портфель ВВП (больше половины индексов не включают дивы) +156,22%

VT +188,93%

Если сейчас грубо прикинуть, то с учётом дивидендов портфель ВВП покажет +- похожий результат на VT (короче, особых преимуществ вы не получите).

Тем более, вам нужно каждый год проводить перебалансировку 13 фондов, что потребует огромного капитала для соблюдения долей стран + повысит издержки.

• Посмотрим с другой стороны

Вспомните пузырь 90-х, когда Nikkei 225 свалился на 80%. Тогда Япония составляла 40% от всего рынка акций и лишь 9% от мирового ВВП.

Если бы страны были взвешены по капитализации, то ваш портфель упал бы минимум на 32%. А вот с долями в мировой экономике — всего лишь на 7,2%.

Таким образом, взвешивание стран по ВВП снижает влияние рыночных пузырей на результаты инвестиций. Доли государств зависят уже от РЕАЛЬНОЙ ЭКОНОМИКИ, а не ожиданий участников торгов.

• Конечно, результаты в прошлом не гарантируют успех в будущем, но стратегия вполне достойная и требует более точных исследований!

Согласны с автором? Пишите своё мнение в комментариях и на Смартлабе:

https://smart-lab.ru/blog/881913.php

Я рекомендую новичкам покупать акции через фонды на весь мир. То есть, все компании взвешены по капитализации.

Но здесь нужно понимать, что вес страны в рынке ≠ её доле в глобальной экономике. Например, США составляет ≈ 60% от всех акций, но лишь 24% в мировом ВВП. И такие отклонения присущи любым странам, в том числе РФ.

Поэтому я решил провести своё исследование, в котором сравнил эффективность взвешивания по рыночной капитализации и ВВП (период: 2011-2021 год, то есть 10 лет).

• Составим 2 портфеля

1) VT — 100% (акции 9.000+ компаний всего мира, взвешенных по капитализации). Инвестируем 1 млн $ и забудем на 10 лет;

2) Фонды на топ-13 стран по ВВП (для простоты в таблице взяты сами индексы). Сумма инвестиций и стратегия те же, но каждый год делаем перебалансировку, то есть корректируем доли под состав мировой экономики.

Все расчёты для каждого портфеля я по ссылке ниже, чтобы не возникало лишних вопросов, мол, откуда я взял эти цифры.

• Время результатов

VT (без дивидендов) +124,75%

Портфель ВВП (больше половины индексов не включают дивы) +156,22%

VT +188,93%

Если сейчас грубо прикинуть, то с учётом дивидендов портфель ВВП покажет +- похожий результат на VT (короче, особых преимуществ вы не получите).

Тем более, вам нужно каждый год проводить перебалансировку 13 фондов, что потребует огромного капитала для соблюдения долей стран + повысит издержки.

• Посмотрим с другой стороны

Вспомните пузырь 90-х, когда Nikkei 225 свалился на 80%. Тогда Япония составляла 40% от всего рынка акций и лишь 9% от мирового ВВП.

Если бы страны были взвешены по капитализации, то ваш портфель упал бы минимум на 32%. А вот с долями в мировой экономике — всего лишь на 7,2%.

Таким образом, взвешивание стран по ВВП снижает влияние рыночных пузырей на результаты инвестиций. Доли государств зависят уже от РЕАЛЬНОЙ ЭКОНОМИКИ, а не ожиданий участников торгов.

• Конечно, результаты в прошлом не гарантируют успех в будущем, но стратегия вполне достойная и требует более точных исследований!

Согласны с автором? Пишите своё мнение в комментариях и на Смартлабе:

https://smart-lab.ru/blog/881913.php

{kind=link}

Высокая стоимость коксующегося угля может поддержать цены на сталь

В январе этого года в Австралии произошло сильное наводнение, в результате чего стоимость коксующегося угля с начала года выросла на 20%, до $370-380 за тонну. Наряду с ковидными послаблениями в Китае это вызвало сильный рост цен на г/к сталь с $550 до $670 за тонну. В этой статье мы поговорим о влиянии цен коксующегося угля на стоимость стали и представим наш актуальный взгляд на металлургов.

В результате наводнения в Австралии предложение угля сократилось

В январе этого года произошло одно из самых сильных за последние два десятилетия наводнений в Австралии, штат Квинсленд. Австралия добывает ~175-180 млн тонн коксующегося угля в год, который почти в полном объеме идет на экспорт. Основная часть добычи размещается в штате Квинсленд (~75-80% от общей добычи Австралии или 130-135 млн т в год), который пострадал от наводнения.

На Австралию приходится ~60% всего морского экспорта коксующегося угля, поэтому любые шоки в этой стране, влияющие на предложение, как правило, приводят к резкому скачку цен на коксующийся уголь.

Краткосрочная перспектива: высокие цены на сталь, но ближе к середине года ждем сильную коррекцию

Цены на сталь сильно зависят от сырьевой корзины, затраты на которую занимают существенную долю в структуре себестоимости. В среднем для производства одной тонны стали нужно 0,7 т коксующегося угля и 1,5 т железной руды. Исторически стоимость сырьевой корзины составляла $250-300 за т. В результате повторного роста цен на коксующийся уголь в январе стоимость сырьевой корзины снова подросла до $440-450 за т. Это поддерживает текущие высокие цены на сталь.

В целом мы ждем, что в скором времени экспорт коксующегося угля из Австралии нормализуется, и цены на него понизятся. Соответственно, стоимость сырьевой корзины опустится ближе к $300-350 за т, а во время вероятного мирового кризиса, который, по нашим оценкам, наступит ближе к 3 кв. 2023 г., она может скорректироваться до нормальных среднеисторических значений (~$250-300 за т). Это, в свою очередь, должно охладить цены на сталь.

В среднесрочной перспективе металлурги неинтересны

В краткосрочной перспективе на фоне роста цен на сталь компании металлургического сектора могут выглядеть устойчиво относительно индекса Мосбиржи. Однако мы ждем наступления мировой рецессии ближе к 3 кв. 2023 г., что, по нашим оценкам, должно охладить цены на сталь.

Кроме этого, мы ожидаем падения отрасли строительства в России в 2023 г. на 10% г/г, в результате чего производство стали сократится приблизительно на 5-6% г/г в 2023 г. (-13% по отношению к 2021 г.) В среднесрочной перспективе, на наш взгляд, металлургические компании могут оказаться под большим давлением.

Согласны с автором? Пишите своё мнение в комментариях и на Смартлабе:

https://smart-lab.ru/blog/881890.php

Автор: Сергей Пирогов

В январе этого года в Австралии произошло сильное наводнение, в результате чего стоимость коксующегося угля с начала года выросла на 20%, до $370-380 за тонну. Наряду с ковидными послаблениями в Китае это вызвало сильный рост цен на г/к сталь с $550 до $670 за тонну. В этой статье мы поговорим о влиянии цен коксующегося угля на стоимость стали и представим наш актуальный взгляд на металлургов.

В результате наводнения в Австралии предложение угля сократилось

В январе этого года произошло одно из самых сильных за последние два десятилетия наводнений в Австралии, штат Квинсленд. Австралия добывает ~175-180 млн тонн коксующегося угля в год, который почти в полном объеме идет на экспорт. Основная часть добычи размещается в штате Квинсленд (~75-80% от общей добычи Австралии или 130-135 млн т в год), который пострадал от наводнения.

На Австралию приходится ~60% всего морского экспорта коксующегося угля, поэтому любые шоки в этой стране, влияющие на предложение, как правило, приводят к резкому скачку цен на коксующийся уголь.

Краткосрочная перспектива: высокие цены на сталь, но ближе к середине года ждем сильную коррекцию

Цены на сталь сильно зависят от сырьевой корзины, затраты на которую занимают существенную долю в структуре себестоимости. В среднем для производства одной тонны стали нужно 0,7 т коксующегося угля и 1,5 т железной руды. Исторически стоимость сырьевой корзины составляла $250-300 за т. В результате повторного роста цен на коксующийся уголь в январе стоимость сырьевой корзины снова подросла до $440-450 за т. Это поддерживает текущие высокие цены на сталь.

В целом мы ждем, что в скором времени экспорт коксующегося угля из Австралии нормализуется, и цены на него понизятся. Соответственно, стоимость сырьевой корзины опустится ближе к $300-350 за т, а во время вероятного мирового кризиса, который, по нашим оценкам, наступит ближе к 3 кв. 2023 г., она может скорректироваться до нормальных среднеисторических значений (~$250-300 за т). Это, в свою очередь, должно охладить цены на сталь.

В среднесрочной перспективе металлурги неинтересны

В краткосрочной перспективе на фоне роста цен на сталь компании металлургического сектора могут выглядеть устойчиво относительно индекса Мосбиржи. Однако мы ждем наступления мировой рецессии ближе к 3 кв. 2023 г., что, по нашим оценкам, должно охладить цены на сталь.