Мобилизация кубышки Сургутнефтегаза

Автор: Виктор Петров

Кубышка Сургутнефтегаза будет потрачена уже сейчас, вчера или никогда. Какая-бы новость не появилась, большинство аналитиков хватается сразу за эту кубышку и неприлично трясут перед глазами инвесторов. Сегодня появилась информация от рассмотрении СД Сургутнефтегаза участия в других компаниях. И тут понеслась не удержали.

Что-бы не происходило, но люди жаждут получить дивиденды Сургутнефтегаза из этой самый кубышки. Там, кстати, скопилось уже 4 трлн рублей. Много ли это? Да, дофига. Чтобы вы понимали, на кубышку Сургутнефтегаза сейчас можно купить весь Газпром с потрохами или купить Сбербанк, Роснефть. И ещё останется прокутить пару месяцев всей страной на Бали. Любую российскую компанию можно забрать не глядя, правда акции которой торгуются на Мосбирже. Кубышка Сургутнефтегаза, если угодно, это вообще 10% индекса. Или купить себя 4 раза.

Т.е., по сути, можно купить компанию за 1 трлн рублей, а потом выудить из кубышки 4 трлн рублей. Но кто вам продаст? Если бы дивиденды Сургутнефтегаза собрались бы выплачивать, то на каждую акцию получилось бы 92 рубля, а это в 4 раза больше, чем сейчас стоит обычная акция Сургутнефтегаза.

Так что заработать на этом можно, если являешься инсайдером или близким к ним человеком. А как же иначе?

Я может и сам бы так выглядел, но пока ещё держу себя в руках, но это не то о чём вы подумали. В общем, во вторник узнаем результаты, а потом, как обычно, вспомним про кубышку через 1-2 месяца. Стабильность.

Держите у себя #SNGS?

🔥 — держим!

🐳 — не держим.

Оставляйте свое мнение в комментариях:

https://smart-lab.ru/blog/873734.php

Автор: Виктор Петров

Кубышка Сургутнефтегаза будет потрачена уже сейчас, вчера или никогда. Какая-бы новость не появилась, большинство аналитиков хватается сразу за эту кубышку и неприлично трясут перед глазами инвесторов. Сегодня появилась информация от рассмотрении СД Сургутнефтегаза участия в других компаниях. И тут понеслась не удержали.

Что-бы не происходило, но люди жаждут получить дивиденды Сургутнефтегаза из этой самый кубышки. Там, кстати, скопилось уже 4 трлн рублей. Много ли это? Да, дофига. Чтобы вы понимали, на кубышку Сургутнефтегаза сейчас можно купить весь Газпром с потрохами или купить Сбербанк, Роснефть. И ещё останется прокутить пару месяцев всей страной на Бали. Любую российскую компанию можно забрать не глядя, правда акции которой торгуются на Мосбирже. Кубышка Сургутнефтегаза, если угодно, это вообще 10% индекса. Или купить себя 4 раза.

Т.е., по сути, можно купить компанию за 1 трлн рублей, а потом выудить из кубышки 4 трлн рублей. Но кто вам продаст? Если бы дивиденды Сургутнефтегаза собрались бы выплачивать, то на каждую акцию получилось бы 92 рубля, а это в 4 раза больше, чем сейчас стоит обычная акция Сургутнефтегаза.

Так что заработать на этом можно, если являешься инсайдером или близким к ним человеком. А как же иначе?

Я может и сам бы так выглядел, но пока ещё держу себя в руках, но это не то о чём вы подумали. В общем, во вторник узнаем результаты, а потом, как обычно, вспомним про кубышку через 1-2 месяца. Стабильность.

Держите у себя #SNGS?

🔥 — держим!

🐳 — не держим.

Оставляйте свое мнение в комментариях:

https://smart-lab.ru/blog/873734.php

{kind=link}

Российский рынок акций очень дешёвый. Свежий Максим Орловский

Автор: Точка спокойствия

Сегодня вышло свежее интервью с Максимом Орловским, генеральным директором Ренессанс Капитал. Это инвестор с 25-летним стажем работы на фондовом рынке и мнение такого человека всегда интересно послушать. Сделал короткую выжимку:

📌USDRUB

Сейчас курс доллара преимущественно определяется, как сальдо торгового баланса (экспорт (-) импорт). Ослабление рубля в конце 2022 года произошло из-за ряда факторов:

• Восстановление импорта.

В 4 квартале импорт снизился на 9% год к году (против минус 15% в 3 квартале), а вот декабрь 22 года и вовсе был на уровне 21 года.

• Падение экспорта.

Снизились цены на сырьевые товары, + упали объёмы продаж (газа). Максим ждёт рост цен на сырьевые товары, что должно поддержать экспорт, а это может укрепить рубль. Также рост цен на сырье поддержит экономический рост в стране и это позитивно скажется на рынке акций.

📌Polymetal vs Полюс Золото

Общие тенденции для сектора:

• Девальвация рубля, что снижает издержки компаний.

• Вся отрасль справилась с перестройкой логистических путей.

• Хорошие цены на золото.

Полюс Золото намного интереснее по ряду причин:

• Маржинальность намного лучше из-за более низкой себестоимости.

• Компания зарегистрирована в РФ и нет проблем с выплатой дивидендов.

Самый большой риск для отрасли это если ФРС продолжит повышать ставки, что негативно отразиться на ценах золота, а это ударит по показателям компаний.

📌ГМК Норникель

Менеджмент компании предложил на совете директоров снизить дивиденды по итогам 2022 года до 1,5 млрд $ — 690 рублей на акцию. Снижение дивидендов может негативно повлиять на оценку компании.

📌Угольщики и металлурги

Пока материнская компания Евраз не решит свои проблемы с переездом из недружественной юрисдикции, то, вероятно, дивидендов в Распадской мы не увидим. В секторе рекомендует покупать всё в небольшом объёме из-за отсутствия отчётов и планов менеджмента.

📌Продуктовый ретейл

При высокой инфляции ретейлеры позволяют вам защититься от неё за счёт более высокого роста выручки, но как только происходит обратное движение, то это снижает выручку, и показатели падают. В 4 квартале мы уже наблюдаем данную тенденцию.

Показатель сопоставимых продаж у FixPrice резко снизился и в целом прирост выручки произошёл из-за роста торговых площадей. X5 отчиталась лучше. Формат «чижик» показал свою эффективность.

📌Наш рынок очень дешёвый

Прямая цитата: «Ретейлеры дешевы, металлурги дешевы, угольщики ещё более дешёвые, нефтяники очень дешёвые, Сбербанк самый дешёвый». По Сберу ждет 250 рублей в 2024 году.

📌Нефтяники

В секторе всё хорошо, никто не продаёт нефть по 37$, как пишет Блумберг и по факту введения эмбарго может быть позитивная динамика в секторе. Потому что сейчас все боятся покупать акции. Но есть риски, что нефтяники будут больше платить денег в бюджет, если Минфин привяжет налоги к Brent. Риски есть, но цены их оправдывают.

📌OZON

Компания безусловно, развивается, и с приходом основного акционера этот рост усилился. Однако это всё происходит благодаря прожиганию денег. Если бизнес сможет генерировать положительный денежный поток, то это отличная идея.

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/873851.php

⚠️Не является инвестиционной рекомендацией

Автор: Точка спокойствия

Сегодня вышло свежее интервью с Максимом Орловским, генеральным директором Ренессанс Капитал. Это инвестор с 25-летним стажем работы на фондовом рынке и мнение такого человека всегда интересно послушать. Сделал короткую выжимку:

📌USDRUB

Сейчас курс доллара преимущественно определяется, как сальдо торгового баланса (экспорт (-) импорт). Ослабление рубля в конце 2022 года произошло из-за ряда факторов:

• Восстановление импорта.

В 4 квартале импорт снизился на 9% год к году (против минус 15% в 3 квартале), а вот декабрь 22 года и вовсе был на уровне 21 года.

• Падение экспорта.

Снизились цены на сырьевые товары, + упали объёмы продаж (газа). Максим ждёт рост цен на сырьевые товары, что должно поддержать экспорт, а это может укрепить рубль. Также рост цен на сырье поддержит экономический рост в стране и это позитивно скажется на рынке акций.

📌Polymetal vs Полюс Золото

Общие тенденции для сектора:

• Девальвация рубля, что снижает издержки компаний.

• Вся отрасль справилась с перестройкой логистических путей.

• Хорошие цены на золото.

Полюс Золото намного интереснее по ряду причин:

• Маржинальность намного лучше из-за более низкой себестоимости.

• Компания зарегистрирована в РФ и нет проблем с выплатой дивидендов.

Самый большой риск для отрасли это если ФРС продолжит повышать ставки, что негативно отразиться на ценах золота, а это ударит по показателям компаний.

📌ГМК Норникель

Менеджмент компании предложил на совете директоров снизить дивиденды по итогам 2022 года до 1,5 млрд $ — 690 рублей на акцию. Снижение дивидендов может негативно повлиять на оценку компании.

📌Угольщики и металлурги

Пока материнская компания Евраз не решит свои проблемы с переездом из недружественной юрисдикции, то, вероятно, дивидендов в Распадской мы не увидим. В секторе рекомендует покупать всё в небольшом объёме из-за отсутствия отчётов и планов менеджмента.

📌Продуктовый ретейл

При высокой инфляции ретейлеры позволяют вам защититься от неё за счёт более высокого роста выручки, но как только происходит обратное движение, то это снижает выручку, и показатели падают. В 4 квартале мы уже наблюдаем данную тенденцию.

Показатель сопоставимых продаж у FixPrice резко снизился и в целом прирост выручки произошёл из-за роста торговых площадей. X5 отчиталась лучше. Формат «чижик» показал свою эффективность.

📌Наш рынок очень дешёвый

Прямая цитата: «Ретейлеры дешевы, металлурги дешевы, угольщики ещё более дешёвые, нефтяники очень дешёвые, Сбербанк самый дешёвый». По Сберу ждет 250 рублей в 2024 году.

📌Нефтяники

В секторе всё хорошо, никто не продаёт нефть по 37$, как пишет Блумберг и по факту введения эмбарго может быть позитивная динамика в секторе. Потому что сейчас все боятся покупать акции. Но есть риски, что нефтяники будут больше платить денег в бюджет, если Минфин привяжет налоги к Brent. Риски есть, но цены их оправдывают.

📌OZON

Компания безусловно, развивается, и с приходом основного акционера этот рост усилился. Однако это всё происходит благодаря прожиганию денег. Если бизнес сможет генерировать положительный денежный поток, то это отличная идея.

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/873851.php

⚠️Не является инвестиционной рекомендацией

{kind=link}

Друзья, а вы обращали внимание на канал IF_Stocks❔

Там ежедневно обозреваются самые важные новости из мира инвестиций, фондовых рынков и экономики. Только свежие дайджесты, авторские тексты и увлекательные инсайды крупнейших компаний мира.

💸 Здесь вас научат преумножать сбережения, имея даже несколько тысяч рублей, когда рынок паникует и все выходят в кэш.

Один канал вместо кучи подписок, чтобы быть в курсе актуальных лайфхаков и новостей из мира инвестиций и экономики: https://t.iss.one/+MoI0QUTOkY81MWJi

Там ежедневно обозреваются самые важные новости из мира инвестиций, фондовых рынков и экономики. Только свежие дайджесты, авторские тексты и увлекательные инсайды крупнейших компаний мира.

💸 Здесь вас научат преумножать сбережения, имея даже несколько тысяч рублей, когда рынок паникует и все выходят в кэш.

Один канал вместо кучи подписок, чтобы быть в курсе актуальных лайфхаков и новостей из мира инвестиций и экономики: https://t.iss.one/+MoI0QUTOkY81MWJi

ТОП-10 САМЫХ ПОЛЕЗНЫХ ПОСТОВ. ЛУЧШИЙ СБОРНИК СМАРТЛАБА ЗА ВСЕ ВРЕМЕНА.

Автор: Igor Chugunov

Свежий сборник от 28.01.23, который содержит лучшие статьи Смартлаба, по мнению автора. Подписывайтесь на его профиль и сохраняйте в избранном, чтобы не потерять суперполезный пост, который сохранили себе в избранном более 4000 раз другие трейдеры!

Ещё будет очень много суперполезных постов про трейдинг и не только!

• FAQ по системе Романа Андреева ★759

• Повторю один хороший пост ★631

• Гайд по биржевой торговле на мамбе... ★616

• Гайд по торговле на бирже часть 2. Основа торговли ★491

• Вся правда об опционах. Или всё, что требуется знать, чтобы ими торговать (философия покупки опционов). ★396

• Пять реальных торговых систем ★388

• Как купить валюту на бирже ★385

• Как и обещал ГРААЛЬ от знакомого трейдера. Держите пользуйтесь. ★377

• Список полезных сайтов для инвестора и аналитика ★376

• Методичка ABC of stock trading от легенды Blastarr_no_1 ★362

В будущем будут посты про то, как обыграть других участников на рынке, некоторые детали про грааль, алготрейдинг, психологию рынка и бесплатная ценная аналитика торговых систем. Переходите по ссылкам, читайте и оставляйте свои комментарии😊

Автор: Igor Chugunov

Свежий сборник от 28.01.23, который содержит лучшие статьи Смартлаба, по мнению автора. Подписывайтесь на его профиль и сохраняйте в избранном, чтобы не потерять суперполезный пост, который сохранили себе в избранном более 4000 раз другие трейдеры!

Ещё будет очень много суперполезных постов про трейдинг и не только!

• FAQ по системе Романа Андреева ★759

• Повторю один хороший пост ★631

• Гайд по биржевой торговле на мамбе... ★616

• Гайд по торговле на бирже часть 2. Основа торговли ★491

• Вся правда об опционах. Или всё, что требуется знать, чтобы ими торговать (философия покупки опционов). ★396

• Пять реальных торговых систем ★388

• Как купить валюту на бирже ★385

• Как и обещал ГРААЛЬ от знакомого трейдера. Держите пользуйтесь. ★377

• Список полезных сайтов для инвестора и аналитика ★376

• Методичка ABC of stock trading от легенды Blastarr_no_1 ★362

В будущем будут посты про то, как обыграть других участников на рынке, некоторые детали про грааль, алготрейдинг, психологию рынка и бесплатная ценная аналитика торговых систем. Переходите по ссылкам, читайте и оставляйте свои комментарии😊

{kind=link}

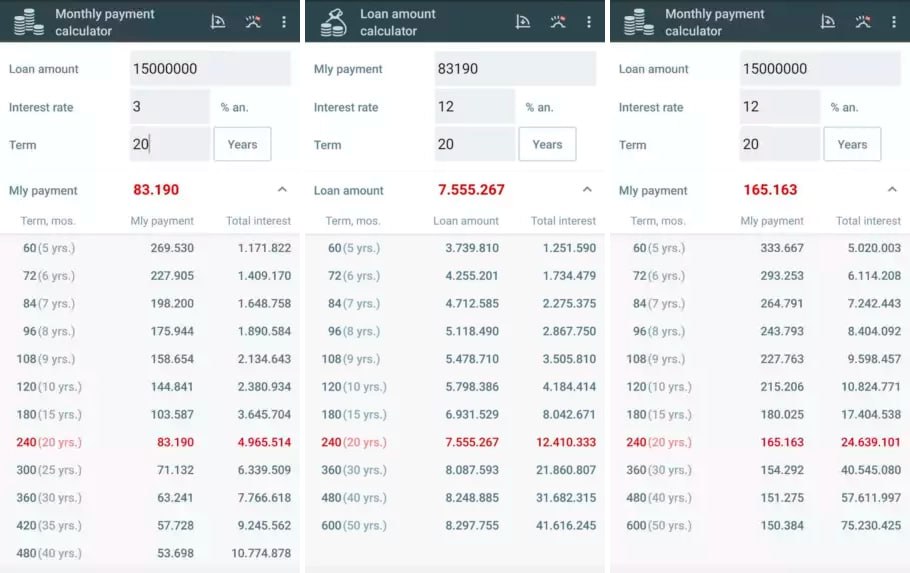

Как за год потерять 7.000.000 рублей на новостройке

Автор: Kluge Eule

Решил купить квартиру в новостройке, по программе семейная ипотека под 3% годовых. В кредит 15.000.000 плюс 5.000.000 своих накоплений, итого на 20 лет по 83.190 рублей в месяц платёж, сумма кредита 15.000.000.

Год прошёл, дом сдался, и потребовалось продать квартиру, а жильё то уже вторичное считается, ипотеки под 3% нет, теперь на дом дают ипотеку как на вторичку только под 12% годовых.

И все покупатели, что приходят с тем же платежём оплаты в месяц, у них сумма кредита только 7.500.000 рублей вместо 15.000.000 рублей.

В итоге теперь улетаю на банкротство физических лиц с долгом в 15.000.000 рублей из которых 7.500.000 рублей погасится за счёт квартиры... Чтобы купить мою квартиру и платить дальше по ставке 12% годовых, покупатель должен платить не 83190 а 165163 рублей в месяц.

Не повторяйте моих ошибок с покупкой новостроек... Пишите своё мнение в комментарии

https://smart-lab.ru/blog/873911.php

Автор: Kluge Eule

Решил купить квартиру в новостройке, по программе семейная ипотека под 3% годовых. В кредит 15.000.000 плюс 5.000.000 своих накоплений, итого на 20 лет по 83.190 рублей в месяц платёж, сумма кредита 15.000.000.

Год прошёл, дом сдался, и потребовалось продать квартиру, а жильё то уже вторичное считается, ипотеки под 3% нет, теперь на дом дают ипотеку как на вторичку только под 12% годовых.

И все покупатели, что приходят с тем же платежём оплаты в месяц, у них сумма кредита только 7.500.000 рублей вместо 15.000.000 рублей.

В итоге теперь улетаю на банкротство физических лиц с долгом в 15.000.000 рублей из которых 7.500.000 рублей погасится за счёт квартиры... Чтобы купить мою квартиру и платить дальше по ставке 12% годовых, покупатель должен платить не 83190 а 165163 рублей в месяц.

Не повторяйте моих ошибок с покупкой новостроек... Пишите своё мнение в комментарии

https://smart-lab.ru/blog/873911.php

{kind=link}

Будет ли ЦБ поддерживать банки в 2023 году так же, как в 2022-м?

Автор: Сергей Пирогов

Чтобы избежать массовой паники и не вливать триллионы рублей для спасения банковской системы, ЦБ принял ряд мер, которые позволили банкам выйти на положительный результат в 203 млрд руб. (-12x г/г).

В этой статье рассмотрим, какие меры поддержки банковского сектора в 2022-м стали ключевыми и какие из них останутся в 2023 году.

Перечислим меры, которые позволили банкам удержаться на плаву:

🔹Послабления по резервам: ЦБ дал возможность не ухудшать качество заемщика, пострадавшего из-за санкций, а также давал «рассрочку» по резервам на 10 лет. Создание новых резервов в кризис — один из важнейших показателей банка (в кризисные годы убыток от такой меры может расти более, чем в 5 раз в годовом выражении и съедать всю операционную прибыль до резервов, выросшую г/г).

🔹Рост ключевой ставки до 20% и ограничения по движению капитала: Резкое повышение ставки и ограничения по вывозу валюты позволили сохранить интерес физлиц к банковским депозитам. Банки расплатились с вкладчиками во 2-м квартале и избежали паники из-за значительного оттока ликвидности.

🔹Фиксация валютных курсов и стоимости активов: ЦБ позволял не учитывать убытки от переоценки по ценным бумагам и валютным позициям, зафиксировав дату оценки до начала СВО. В моменте российский индекс гос. облигаций (RGBI) проседал на 20%, что создавало огромный убыток от переоценки облигационного портфеля, который банкам необходимо было отразить в отчетности.

🔹Снижение нормативов достаточности и ликвидности, ограничение в отчетности: Банки получили возможность заходить за принятые ранее стандарты нормативов, имея больше запаса капитала.

Какие меры сохранили, а какие отменят в 2023 году?

С 1-го января запрет на раскрытие банковской отчетности сменится на ограниченное раскрытие. Также по состоянию на 30 ноября ЦБ представил список мер, которые будут и не будут продлены в 2023 г.

Отмененные меры:

— Возможность фиксации валютных курсов, стоимости ценных бумаг и имущества. Мера не будет сильно влиять на отчеты о прибылях и убытках банков, так как стоимость облигаций (наибольшая доля вложений в ценные бумаги банков) восстановилась с уровней 24 февраля. Индексы облигаций находятся на уровне выше февральского.

— Послабления при несоблюдении лимитов ОВП (открытых валютных позиций). Также не видим значительного влияния на отчеты о прибылях и убытках, поскольку большинство банков уже провели девалютизацию балансов.

Продленные меры:

— Рассрочка по резервам на возможные потери от активов и непризнание дефолта по компаниям, попавшим под санкционное влияние. Видим положительное влияние меры на стоимость риска, так как она позволит распределить расходы на создание резервов на 10 лет вместо большого разового расхода.

— Временное обнуление нормативов с постепенным восстановлением в течение 5 лет и другие послабления по нормативам. Мера позволит высвободить дополнительные средства банка для размещения в другие активы.

Вывод:

По итогам 2022 года банковский сектор вышел в небольшую прибыль по сравнению с изначальными прогнозами убытков в несколько триллионов рублей. ЦБ справился с внешним шоком (убытки от стоимости ценных бумаг, курсов и др.) в 2022 году, и в 2023-м масштаб поддержки будет менее значительным. Однако в предстоящем году мы ждем вызовы, связанные с нестабильностью внутри России, которые могут отразиться как на результатах банков, так и на стоимости их акций.

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/874148.php

Автор: Сергей Пирогов

Чтобы избежать массовой паники и не вливать триллионы рублей для спасения банковской системы, ЦБ принял ряд мер, которые позволили банкам выйти на положительный результат в 203 млрд руб. (-12x г/г).

В этой статье рассмотрим, какие меры поддержки банковского сектора в 2022-м стали ключевыми и какие из них останутся в 2023 году.

Перечислим меры, которые позволили банкам удержаться на плаву:

🔹Послабления по резервам: ЦБ дал возможность не ухудшать качество заемщика, пострадавшего из-за санкций, а также давал «рассрочку» по резервам на 10 лет. Создание новых резервов в кризис — один из важнейших показателей банка (в кризисные годы убыток от такой меры может расти более, чем в 5 раз в годовом выражении и съедать всю операционную прибыль до резервов, выросшую г/г).

🔹Рост ключевой ставки до 20% и ограничения по движению капитала: Резкое повышение ставки и ограничения по вывозу валюты позволили сохранить интерес физлиц к банковским депозитам. Банки расплатились с вкладчиками во 2-м квартале и избежали паники из-за значительного оттока ликвидности.

🔹Фиксация валютных курсов и стоимости активов: ЦБ позволял не учитывать убытки от переоценки по ценным бумагам и валютным позициям, зафиксировав дату оценки до начала СВО. В моменте российский индекс гос. облигаций (RGBI) проседал на 20%, что создавало огромный убыток от переоценки облигационного портфеля, который банкам необходимо было отразить в отчетности.

🔹Снижение нормативов достаточности и ликвидности, ограничение в отчетности: Банки получили возможность заходить за принятые ранее стандарты нормативов, имея больше запаса капитала.

Какие меры сохранили, а какие отменят в 2023 году?

С 1-го января запрет на раскрытие банковской отчетности сменится на ограниченное раскрытие. Также по состоянию на 30 ноября ЦБ представил список мер, которые будут и не будут продлены в 2023 г.

Отмененные меры:

— Возможность фиксации валютных курсов, стоимости ценных бумаг и имущества. Мера не будет сильно влиять на отчеты о прибылях и убытках банков, так как стоимость облигаций (наибольшая доля вложений в ценные бумаги банков) восстановилась с уровней 24 февраля. Индексы облигаций находятся на уровне выше февральского.

— Послабления при несоблюдении лимитов ОВП (открытых валютных позиций). Также не видим значительного влияния на отчеты о прибылях и убытках, поскольку большинство банков уже провели девалютизацию балансов.

Продленные меры:

— Рассрочка по резервам на возможные потери от активов и непризнание дефолта по компаниям, попавшим под санкционное влияние. Видим положительное влияние меры на стоимость риска, так как она позволит распределить расходы на создание резервов на 10 лет вместо большого разового расхода.

— Временное обнуление нормативов с постепенным восстановлением в течение 5 лет и другие послабления по нормативам. Мера позволит высвободить дополнительные средства банка для размещения в другие активы.

Вывод:

По итогам 2022 года банковский сектор вышел в небольшую прибыль по сравнению с изначальными прогнозами убытков в несколько триллионов рублей. ЦБ справился с внешним шоком (убытки от стоимости ценных бумаг, курсов и др.) в 2022 году, и в 2023-м масштаб поддержки будет менее значительным. Однако в предстоящем году мы ждем вызовы, связанные с нестабильностью внутри России, которые могут отразиться как на результатах банков, так и на стоимости их акций.

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/874148.php

{kind=link}

Краткий фундаментальный обзор компании Селигдар. Сравнение с конкурентами

Автор: Invest Assistance

ПАО «Селигдар». Основными видами деятельности Компании и ее дочерних организаций является добыча руд и песков драгоценных металлов, оловянной руды, производство и реализация золота и оловянного концентрата, геологоразведочные работы, деятельность по управлению холдингкомпаниями.

🔹Баланс компании на прикреплённом скриншоте. Расчет исходя из данных за 9мес. 2022г.

• Чистая прибыль: 9,08 млрд р.

• Операционная прибыль: 2,4 млрд р.(-72% год к году)

• Свободный денежный поток: отрицательный(-13,96 млрд р.)

Т.е. почти вся прибыль обусловлена не операционной деятельностью. Исходя из отчета, 9,77 млрд р. — прибыль от курсовых разниц. Если убрать эту статью, то у компании ЧИСТЫЙ УБЫТОК.

🔹Долг.

• Debt Ratio — 0.68 (до 0,5 — оптимально, приемлемо не более 0.70)

(Обязательства поделить на активы)

---

• Debt/Equity — 2.11 (до 1.0 — оптимально, допустимо до 2.0)

(обязательства поделить на собственный капитал)

---

• Debt/EBITDA — 2.90 (до 2.0 — приемлемо, а до 3.0 лишь при низкой ключевой ставке ЦБ)

(долг поделить на прибыль до вычета налогов, процентных платежей и амортизации)

---

• Net Debt/EBITDA — 2.66 (до 2.0 — приемлемо, а до 3.0 лишь при низкой ключевой ставке ЦБ)

(чистый долг поделить на прибыль до вычета налогов, процентных платежей и амортизации)

Полюс: Debt Ratio — 0.41 Debt/Equity — 0.69 NetDebt/EBITDA — 0.51

Полиметалл: Debt Ratio — 0.56 Debt/Equity — 1.27 NetDebt/EBITDA — 2.28

Долговая нагрузка очень высокая. В последние годы отношение долга к EBITDA в среднем было 2.5, что также плохо. И скорей всего, долговую нагрузку придется еще увеличивать, учитывая отрицательный денежный поток. Выгодно смотрится Полюс, тогда как Полиметалл посередине. Селигдар в плане долговой нагрузки 👎

🔹 Рентабельность.

• ROE – 28,6%

(рентабельность капитала, чистая прибыль поделить на собственный капитал)

—

• ROA– 9,2%

(рентабельность активов, чистая прибыль поделить на активы)

—

• ROS – 44%

(рентабельность продаж, доналоговая прибыль поделить на выручку)

• Operating Margin – 19%

Операционная рентабельность (показывает эффективность работы по основному виду деятельности)

• Net Margin – 31,8%

Чистая рентабельность (чистая прибыль поделить на выручку)

Полюс: Операционная рентабельность — 58,5%

Полиметалл: Операционная рентабельность — 10,4%

Данные, опять же, подсчитаны по последним доступным отчетам. Придаю максимальное значение сравнению рентабельности по основной деятельности, т.е. операционной. Полюс лидер, а Полиметалл отстаёт.

🔹Дорого или дешево?

• P/E — 5.42 (Полюс — 6.38, Полиметалл — 25)

цена акций(капитализация) поделить на прибыль

—

• P/B — 1.59 (Полюс — 3.31, Полиметалл — 1.27)

капитализация поделить на собственный капитал

—

• P/S — 1.76 (Полюс — 3.48, Полиметалл — 1.56)

капитализация поделить на выручку

—

• EV/EBITDA — 5.91 (Полюс — 4.97, Полиметалл — 5.65)

реальная стоимость(капитализация+долги) поделить на прибыль до вычета налогов, процентных платежей и амортизации

—

• P/FCF — отриц. (Полюс — 15.45, Полиметалл — отриц.)

капитализация поделить на свободный денежный поток.

В целом, при гораздо лучших показателях долга и рентабельности — по мультипликаторам цены выделяется Полюс. Т.е. не сильно дороже, но гораздо лучше. У Селигдара же p/e не отражает действительность из-за разовой прибыли(курсовых разниц). По итогам года же, как Полиметалл, так и Селигдар — скорей всего в убытке, а не в прибыли. У Селигдара же может быть чистая прибыль, но не от операционной деятельности, а снова из-за курсовых разниц, которые принесли почти 10 млрд р. прибыли.

🟩Где SELG лидирует — так это в темпах роста. Средний рост выручки за 3 года — 32%, за 5 лет — 27%. Средний рост опер. прибыли за 3 года — 50%, за 5 лет — 41%.

🟥Компания неоднократно баловалась доп. эмиссией акций, размывая доли акционеров.

Держите #SELG?

🔥 — дааа

🐳 — неее

Пишите своё мнение в комментарии:

https://smart-lab.ru/forum/SELG

Автор: Invest Assistance

ПАО «Селигдар». Основными видами деятельности Компании и ее дочерних организаций является добыча руд и песков драгоценных металлов, оловянной руды, производство и реализация золота и оловянного концентрата, геологоразведочные работы, деятельность по управлению холдингкомпаниями.

🔹Баланс компании на прикреплённом скриншоте. Расчет исходя из данных за 9мес. 2022г.

• Чистая прибыль: 9,08 млрд р.

• Операционная прибыль: 2,4 млрд р.(-72% год к году)

• Свободный денежный поток: отрицательный(-13,96 млрд р.)

Т.е. почти вся прибыль обусловлена не операционной деятельностью. Исходя из отчета, 9,77 млрд р. — прибыль от курсовых разниц. Если убрать эту статью, то у компании ЧИСТЫЙ УБЫТОК.

🔹Долг.

• Debt Ratio — 0.68 (до 0,5 — оптимально, приемлемо не более 0.70)

(Обязательства поделить на активы)

---

• Debt/Equity — 2.11 (до 1.0 — оптимально, допустимо до 2.0)

(обязательства поделить на собственный капитал)

---

• Debt/EBITDA — 2.90 (до 2.0 — приемлемо, а до 3.0 лишь при низкой ключевой ставке ЦБ)

(долг поделить на прибыль до вычета налогов, процентных платежей и амортизации)

---

• Net Debt/EBITDA — 2.66 (до 2.0 — приемлемо, а до 3.0 лишь при низкой ключевой ставке ЦБ)

(чистый долг поделить на прибыль до вычета налогов, процентных платежей и амортизации)

Полюс: Debt Ratio — 0.41 Debt/Equity — 0.69 NetDebt/EBITDA — 0.51

Полиметалл: Debt Ratio — 0.56 Debt/Equity — 1.27 NetDebt/EBITDA — 2.28

Долговая нагрузка очень высокая. В последние годы отношение долга к EBITDA в среднем было 2.5, что также плохо. И скорей всего, долговую нагрузку придется еще увеличивать, учитывая отрицательный денежный поток. Выгодно смотрится Полюс, тогда как Полиметалл посередине. Селигдар в плане долговой нагрузки 👎

🔹 Рентабельность.

• ROE – 28,6%

(рентабельность капитала, чистая прибыль поделить на собственный капитал)

—

• ROA– 9,2%

(рентабельность активов, чистая прибыль поделить на активы)

—

• ROS – 44%

(рентабельность продаж, доналоговая прибыль поделить на выручку)

• Operating Margin – 19%

Операционная рентабельность (показывает эффективность работы по основному виду деятельности)

• Net Margin – 31,8%

Чистая рентабельность (чистая прибыль поделить на выручку)

Полюс: Операционная рентабельность — 58,5%

Полиметалл: Операционная рентабельность — 10,4%

Данные, опять же, подсчитаны по последним доступным отчетам. Придаю максимальное значение сравнению рентабельности по основной деятельности, т.е. операционной. Полюс лидер, а Полиметалл отстаёт.

🔹Дорого или дешево?

• P/E — 5.42 (Полюс — 6.38, Полиметалл — 25)

цена акций(капитализация) поделить на прибыль

—

• P/B — 1.59 (Полюс — 3.31, Полиметалл — 1.27)

капитализация поделить на собственный капитал

—

• P/S — 1.76 (Полюс — 3.48, Полиметалл — 1.56)

капитализация поделить на выручку

—

• EV/EBITDA — 5.91 (Полюс — 4.97, Полиметалл — 5.65)

реальная стоимость(капитализация+долги) поделить на прибыль до вычета налогов, процентных платежей и амортизации

—

• P/FCF — отриц. (Полюс — 15.45, Полиметалл — отриц.)

капитализация поделить на свободный денежный поток.

В целом, при гораздо лучших показателях долга и рентабельности — по мультипликаторам цены выделяется Полюс. Т.е. не сильно дороже, но гораздо лучше. У Селигдара же p/e не отражает действительность из-за разовой прибыли(курсовых разниц). По итогам года же, как Полиметалл, так и Селигдар — скорей всего в убытке, а не в прибыли. У Селигдара же может быть чистая прибыль, но не от операционной деятельности, а снова из-за курсовых разниц, которые принесли почти 10 млрд р. прибыли.

🟩Где SELG лидирует — так это в темпах роста. Средний рост выручки за 3 года — 32%, за 5 лет — 27%. Средний рост опер. прибыли за 3 года — 50%, за 5 лет — 41%.

🟥Компания неоднократно баловалась доп. эмиссией акций, размывая доли акционеров.

Держите #SELG?

🔥 — дааа

🐳 — неее

Пишите своё мнение в комментарии:

https://smart-lab.ru/forum/SELG

{kind=link}

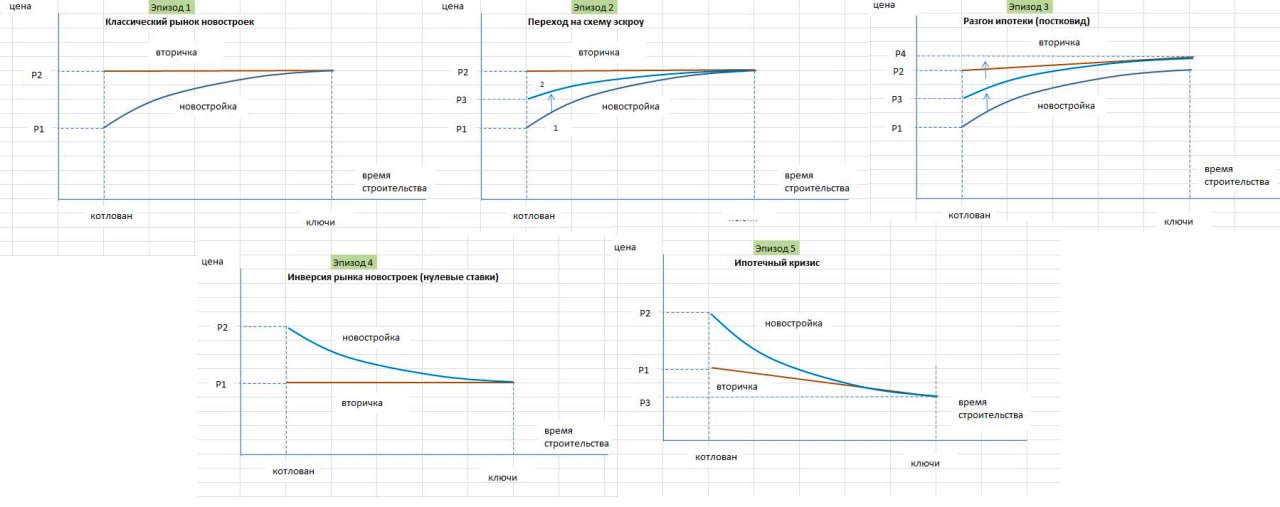

Инверсия новостроек. Как будет развиваться ипотечный кризис в России

Автор: monstrt_amadey

Кажется, контуры будущего ипотечного кризиса постепенно вырисовываются.

Наверное, те, кто изучает последствия ипотечного кризиса в США, недоумевают. Как так: умные дяди годами смотрели на то, как банки толкают сабпрайм ипотеку, а ипотечные агентства надувают пузырь ипотечных деривативов, и не только ничего не пытались сделать, но, и вообще не обращали на происходящее особого внимания, пока не стало слишком поздно (отдельные оракулы не в счет).

Так и у нас в обществе царит олимпийское спокойствие – в конце концов, ипотеку заливают на рынок не первый год, и ничего страшного пока не произошло, наоборот – поскольку уровень владения собственной недвижимостью в России один из самых высоких в мире, многочисленные бенефициары радостно потирают руки.

Трудно не заметить, что кредитование принимает все более нездоровые и уродливые формы (нерыночные ставки, низкий первоначальный взнос, «кредитные каникулы» на первые годы выплаты и проч.), но опять-таки, это же делается на благо строительному сектору, дающему высокий мультипликативный эффект по всей экономике и бла-бла-бла.

Будущий ипотечный кризис в России имеет немало общего со всеми похожими мировыми историями, но есть и страновая специфика, которую нельзя обойти вниманием. Специфика это в двухконтурном рынке недвижимости – первичном и вторичном рынках, которые хотя и связаны между собой, живут у нас во многом разными жизнями.

Чтобы понять будущее, надо изучить прошлое. Давайте вернемся на несколько лет назад и проследим, как видоизменялся этот двухконтурный рынок.

🔹Эпизод 1. До 2019 года рынок пребывал в классическом виде. Новостройки на стадии строительства стоили дешевле вторички и «дорожали» по мере строительства.

🔹Эпизод 2. В какой-то момент, то ли властям надоело бесконечно спасать дольщиков, то ли банки приревновали к частникам, которые получали за них процентный доход, произошла известная реформа долевого строительства. Теперь основным кредитором застройщика становился банк, а роль частника уменьшилась до сомнительной опции заморозки денег на эскроу счетах.

🔹Эпизод 3. У схемы с эскроу был еще один глубокий недостаток: поскольку стартовые цены на новостройки выросли, теперь суммарно требовалось гораздо больше денег на то, чтобы хотя бы поддерживать рынок в устойчивом состоянии. Не оригинальный, но эффективный выход был найден за счет резкого увеличения ипотечного кредитования.

🔹 Эпизод 4. Происходящее все больше напоминало схему МММ. Помимо того, что требовалось все больше ресурсов для поддержания пирамиды, в какой-то момент (2022) вторичка перестала расти в цене.

🔹 Эпизод 5. Поскольку вторичка во время предыдущего разгона тоже оказалась переоценена (хотя и в меньшей степени, чем новостройки), и поскольку на построенные квартиры не распространяется большинство ипотечных льгот, цена вторички во время кризиса начинает плавно снижаться (см. рис). Это означает форменную катастрофу для свежих покупателей новостроек.

Полный и подробный разбор читайте на Смартлабе!

https://smart-lab.ru/blog/874137.php

Автор: monstrt_amadey

Кажется, контуры будущего ипотечного кризиса постепенно вырисовываются.

Наверное, те, кто изучает последствия ипотечного кризиса в США, недоумевают. Как так: умные дяди годами смотрели на то, как банки толкают сабпрайм ипотеку, а ипотечные агентства надувают пузырь ипотечных деривативов, и не только ничего не пытались сделать, но, и вообще не обращали на происходящее особого внимания, пока не стало слишком поздно (отдельные оракулы не в счет).

Так и у нас в обществе царит олимпийское спокойствие – в конце концов, ипотеку заливают на рынок не первый год, и ничего страшного пока не произошло, наоборот – поскольку уровень владения собственной недвижимостью в России один из самых высоких в мире, многочисленные бенефициары радостно потирают руки.

Трудно не заметить, что кредитование принимает все более нездоровые и уродливые формы (нерыночные ставки, низкий первоначальный взнос, «кредитные каникулы» на первые годы выплаты и проч.), но опять-таки, это же делается на благо строительному сектору, дающему высокий мультипликативный эффект по всей экономике и бла-бла-бла.

Будущий ипотечный кризис в России имеет немало общего со всеми похожими мировыми историями, но есть и страновая специфика, которую нельзя обойти вниманием. Специфика это в двухконтурном рынке недвижимости – первичном и вторичном рынках, которые хотя и связаны между собой, живут у нас во многом разными жизнями.

Чтобы понять будущее, надо изучить прошлое. Давайте вернемся на несколько лет назад и проследим, как видоизменялся этот двухконтурный рынок.

🔹Эпизод 1. До 2019 года рынок пребывал в классическом виде. Новостройки на стадии строительства стоили дешевле вторички и «дорожали» по мере строительства.

🔹Эпизод 2. В какой-то момент, то ли властям надоело бесконечно спасать дольщиков, то ли банки приревновали к частникам, которые получали за них процентный доход, произошла известная реформа долевого строительства. Теперь основным кредитором застройщика становился банк, а роль частника уменьшилась до сомнительной опции заморозки денег на эскроу счетах.

🔹Эпизод 3. У схемы с эскроу был еще один глубокий недостаток: поскольку стартовые цены на новостройки выросли, теперь суммарно требовалось гораздо больше денег на то, чтобы хотя бы поддерживать рынок в устойчивом состоянии. Не оригинальный, но эффективный выход был найден за счет резкого увеличения ипотечного кредитования.

🔹 Эпизод 4. Происходящее все больше напоминало схему МММ. Помимо того, что требовалось все больше ресурсов для поддержания пирамиды, в какой-то момент (2022) вторичка перестала расти в цене.

🔹 Эпизод 5. Поскольку вторичка во время предыдущего разгона тоже оказалась переоценена (хотя и в меньшей степени, чем новостройки), и поскольку на построенные квартиры не распространяется большинство ипотечных льгот, цена вторички во время кризиса начинает плавно снижаться (см. рис). Это означает форменную катастрофу для свежих покупателей новостроек.

Полный и подробный разбор читайте на Смартлабе!

https://smart-lab.ru/blog/874137.php

{kind=link}

Forwarded from СМАРТЛАБ НОВОСТИ

{kind=link}

А у нас в квартире газ, а у вас?

Автор: Олег Кузьмичев

Невероятно модным стал слайд от ВР про импорт российского газа, мол с 2023 года будет по нулям.

На самом деле это прогноз ВР по газу на 2030 год — а снижение поставок было заложено и ранее (правда до 100 млрд кубов в год, а не до нуля).

Остается много вопросов конечно, откуда будут черпать столько СПГ, что за «Другие трубы» (не от Турции ли случайно?). Ну и само по себе снижение потребление до 200 млрд кубов в год от всего ЕС (в норме было 400) — это мощно конечно.

Надо не забывать, что ВР всегда негативно пишут про то, что им выгодно — цены на нефть у них всегда должны падать (ибо переработки и нефтехимии больше, чем добычи), цены на СПГ расти (ибо сами участвуют), ну и ВИЭ топчик инвестиции, куда они вбухивают большую часть капекса нынче, покупая даже в америке разные биотопливные шлак-компании за миллиарды.

Хотя ВР классная компания и молодцы, что раскрывают кучу данных и делятся прогнозами.

Пишите свое мнение в комментарии:

https://smart-lab.ru/blog/874231.php

Автор: Олег Кузьмичев

Невероятно модным стал слайд от ВР про импорт российского газа, мол с 2023 года будет по нулям.

На самом деле это прогноз ВР по газу на 2030 год — а снижение поставок было заложено и ранее (правда до 100 млрд кубов в год, а не до нуля).

Остается много вопросов конечно, откуда будут черпать столько СПГ, что за «Другие трубы» (не от Турции ли случайно?). Ну и само по себе снижение потребление до 200 млрд кубов в год от всего ЕС (в норме было 400) — это мощно конечно.

Надо не забывать, что ВР всегда негативно пишут про то, что им выгодно — цены на нефть у них всегда должны падать (ибо переработки и нефтехимии больше, чем добычи), цены на СПГ расти (ибо сами участвуют), ну и ВИЭ топчик инвестиции, куда они вбухивают большую часть капекса нынче, покупая даже в америке разные биотопливные шлак-компании за миллиарды.

Хотя ВР классная компания и молодцы, что раскрывают кучу данных и делятся прогнозами.

Пишите свое мнение в комментарии:

https://smart-lab.ru/blog/874231.php

{kind=link}

Газпрому спрогнозировали кранты

Автор: Виктор Петров

Газпром к 2030 году будет направлять в Европу 0 газа. Именно такое заявление сделала bp.com. Именно эти парни хотят к 2050 году сделать чистый ноль.

BP сейчас стремится, с их слов, сделать энергию более безопасной. Гигантские морские ветряные электростанции. Безопасное хранение и транспортировка СО2 для сокрытия его под Северным морем. Заправки и смазочные материалы. В общем углубляться не будем. Так вот, эти нехристи нарисовали неприличную картинку, по которой Европа отвяжется от российского газа.

Объёмы трубного газа в Европу действительно снижаются. Через Украину в середине 2022 года было где-то 42 млн куб.м/сутки, а сейчас лишь 25 млн куб.м/сутки.

В Китай поставки газа растут, но темпами не покрывающие снижения объёма в Европу. Например, в августе 2022 года в Китай Россия поставила 2,4 млрд куб.м. из них 1 млрд куб.м. было в виде СПГ, а за весь год всего поставлено газа 15,5 млрд куб.м.

Ну и газификация России никуда не пропадала и стоит в планах с установленными затратами.

В общем, хоронить не будем.

Держите #GAZP ?

👍 — держим!

👀 — ну не...

Оставляйте свои комментарии ниже:

https://smart-lab.ru/blog/874274.php

Автор: Виктор Петров

Газпром к 2030 году будет направлять в Европу 0 газа. Именно такое заявление сделала bp.com. Именно эти парни хотят к 2050 году сделать чистый ноль.

BP сейчас стремится, с их слов, сделать энергию более безопасной. Гигантские морские ветряные электростанции. Безопасное хранение и транспортировка СО2 для сокрытия его под Северным морем. Заправки и смазочные материалы. В общем углубляться не будем. Так вот, эти нехристи нарисовали неприличную картинку, по которой Европа отвяжется от российского газа.

Объёмы трубного газа в Европу действительно снижаются. Через Украину в середине 2022 года было где-то 42 млн куб.м/сутки, а сейчас лишь 25 млн куб.м/сутки.

В Китай поставки газа растут, но темпами не покрывающие снижения объёма в Европу. Например, в августе 2022 года в Китай Россия поставила 2,4 млрд куб.м. из них 1 млрд куб.м. было в виде СПГ, а за весь год всего поставлено газа 15,5 млрд куб.м.

Ну и газификация России никуда не пропадала и стоит в планах с установленными затратами.

В общем, хоронить не будем.

Держите #GAZP ?

👍 — держим!

👀 — ну не...

Оставляйте свои комментарии ниже:

https://smart-lab.ru/blog/874274.php

{kind=link}

Нефть ожидает развязки в Иране. Итоги дня: IMOEX +0.6%🔥

📈ВТБ +1.7% Акционеры ВТБ утвердили допэмиссию на 30,196 триллионов акций.

Сейчас не понятно, по какой цене будет размещение, так как цена размещения будет определена Наблюдательным советом Банка не позднее даты начала размещения дополнительных обыкновенных акций. Другими словами, допэмиссию может быть больше чем на 301,96 млрд. рублей. если разместят выше номинала ( номинал 0,01 руб)🤔Реакции нет, так как новость уже отыграна...

📉Сургутнефтегаз -0.6% Рост на ожиданиях инвестирования кубышки закончился, но акции пока не падают. Самое главное, чтобы кубышку инвестировали в хорошее предприятие, иначе пусть она лучше дальше лежит😉

📈Ростелеком +4.6% Коммерсантъ сообщил, что Ростелеком заинтересована в покупке Мегафона, в моменте котировки росли почти на 10%. Ведущий аналитик компании Mobile Research Group Эльдар Муртазин считает, что Ростелеком вряд ли сможет приобрести мобильного оператора Мегафон у USM Group в рамках существующих в России законов, поскольку в данном случае на рынке появится монополист и конкуренция будет ограничена🧐

📈Полюс Золото +5% Котировки продолжают лететь вверх показывая новый максимум с 01.07.2022 года. Тут можно только поздравить инвесторов, от минимумов октября рост составил более 88%💪

📉Brent -2.1% Цены на нефть снижаются в понедельник, инвесторы оценивают новости из Ирана и обещания властей КНР простимулировать спрос. Вечером в субботу беспилотники атаковали военно-промышленный объект в иранском Исфахане. Происхождение дронов неизвестно, однако многие СМИ считают инициатором атаки Израиль. Правительство еврейского государства воздерживается от комментариев. «Непонятно, что именно происходит в Иране, но любая эскалация в регионе грозит рисками перебоев поставок», — сказал старший портфельный управляющий 8VantEdge Стефано Грассо🤔

📈USDRUB +1.3% Доллар впервые с 12.01.2023 поднялся выше 70 рублей. Эксперты считают, что доллар растёт в силу снижения спроса на рублевую ликвидность после завершения налоговых выплат января. Давление на рубль также оказывают ожидания новостей на тему «потолка» цен на российские нефтепродукты. Падение нефти оказывает дополнительную поддержку💪

📈Whoosh +1.6% Акции приободрились после появления рекомендации от Газпромбанка. Газпромбанк начал анализ Whoosh с рекомендацией покупать и целью в 280 рублей🤔

📈РусГидро +1.4% Электростанции ПАО «РусГидро» в 2022 г. с учетом Богучанской ГЭС сократили производство электроэнергии до 135,7 млрд кВт.ч с 143,77 млрд кВт.ч в 2021 году, снижение составило около 5,6%. ГЭС и ГАЭС произвели 107,2 млрд кВт.ч🧐

📉ТМК -8.2% Акции в лидерах падения после дивидендной отсечки, в моменте котировки теряли более 8%. Дивиденды составили 6,78 рублей, див. доходность 7.4%, на данный момент падение больше размера дивиденда😔

Как вам такие итоги дня? Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/874298.php

📈ВТБ +1.7% Акционеры ВТБ утвердили допэмиссию на 30,196 триллионов акций.

Сейчас не понятно, по какой цене будет размещение, так как цена размещения будет определена Наблюдательным советом Банка не позднее даты начала размещения дополнительных обыкновенных акций. Другими словами, допэмиссию может быть больше чем на 301,96 млрд. рублей. если разместят выше номинала ( номинал 0,01 руб)🤔Реакции нет, так как новость уже отыграна...

📉Сургутнефтегаз -0.6% Рост на ожиданиях инвестирования кубышки закончился, но акции пока не падают. Самое главное, чтобы кубышку инвестировали в хорошее предприятие, иначе пусть она лучше дальше лежит😉

📈Ростелеком +4.6% Коммерсантъ сообщил, что Ростелеком заинтересована в покупке Мегафона, в моменте котировки росли почти на 10%. Ведущий аналитик компании Mobile Research Group Эльдар Муртазин считает, что Ростелеком вряд ли сможет приобрести мобильного оператора Мегафон у USM Group в рамках существующих в России законов, поскольку в данном случае на рынке появится монополист и конкуренция будет ограничена🧐

📈Полюс Золото +5% Котировки продолжают лететь вверх показывая новый максимум с 01.07.2022 года. Тут можно только поздравить инвесторов, от минимумов октября рост составил более 88%💪

📉Brent -2.1% Цены на нефть снижаются в понедельник, инвесторы оценивают новости из Ирана и обещания властей КНР простимулировать спрос. Вечером в субботу беспилотники атаковали военно-промышленный объект в иранском Исфахане. Происхождение дронов неизвестно, однако многие СМИ считают инициатором атаки Израиль. Правительство еврейского государства воздерживается от комментариев. «Непонятно, что именно происходит в Иране, но любая эскалация в регионе грозит рисками перебоев поставок», — сказал старший портфельный управляющий 8VantEdge Стефано Грассо🤔

📈USDRUB +1.3% Доллар впервые с 12.01.2023 поднялся выше 70 рублей. Эксперты считают, что доллар растёт в силу снижения спроса на рублевую ликвидность после завершения налоговых выплат января. Давление на рубль также оказывают ожидания новостей на тему «потолка» цен на российские нефтепродукты. Падение нефти оказывает дополнительную поддержку💪

📈Whoosh +1.6% Акции приободрились после появления рекомендации от Газпромбанка. Газпромбанк начал анализ Whoosh с рекомендацией покупать и целью в 280 рублей🤔

📈РусГидро +1.4% Электростанции ПАО «РусГидро» в 2022 г. с учетом Богучанской ГЭС сократили производство электроэнергии до 135,7 млрд кВт.ч с 143,77 млрд кВт.ч в 2021 году, снижение составило около 5,6%. ГЭС и ГАЭС произвели 107,2 млрд кВт.ч🧐

📉ТМК -8.2% Акции в лидерах падения после дивидендной отсечки, в моменте котировки теряли более 8%. Дивиденды составили 6,78 рублей, див. доходность 7.4%, на данный момент падение больше размера дивиденда😔

Как вам такие итоги дня? Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/874298.php

{kind=link}

Хотим Вам представить наших новых партнеров - «Mikhailov & Partners Private Services Group»

Группа компаний «Михайлов и Партнеры» более 27 лет помогает корпоративным и частным состоятельным клиентам с юридическими, налоговыми, финансовыми и миграционными вопросами, а также оказывает помощь по созданию и обслуживанию иностранных структур. В группу компаний входит адвокатское бюро и представительства в ОАЭ, Испании, Турции и США.

Самые актуальные задачи:

- Открытие личных и корпоративных счетов, в том числе дистанционно

- Регистрация компаний, фондов, трастов

- Разблокировка активов на зарубежных счетах

- Оптимизация налогов

- Сопровождение сделок по купле - продаже компаний и недвижимости

- Получение ВНЖ

- Релокация бизнеса

- Правовой анализ

- Досудебное и судебное сопровождение

- Годовой мониторинг корпоративных и частных клиентов

Обращаем Ваше внимание:

⁃ Первичная консультация БЕСПЛАТНО

⁃ Минимальная стоимость услуг начинается от 2 000 у.е.

В случае если информация, указанная выше, актуальна для Вас, ознакомиться с предложениями можно у Head of the Customer Service Group, Рытик Михаил +79687985183

О компании https://www.mnp.ru

Группа компаний «Михайлов и Партнеры» более 27 лет помогает корпоративным и частным состоятельным клиентам с юридическими, налоговыми, финансовыми и миграционными вопросами, а также оказывает помощь по созданию и обслуживанию иностранных структур. В группу компаний входит адвокатское бюро и представительства в ОАЭ, Испании, Турции и США.

Самые актуальные задачи:

- Открытие личных и корпоративных счетов, в том числе дистанционно

- Регистрация компаний, фондов, трастов

- Разблокировка активов на зарубежных счетах

- Оптимизация налогов

- Сопровождение сделок по купле - продаже компаний и недвижимости

- Получение ВНЖ

- Релокация бизнеса

- Правовой анализ

- Досудебное и судебное сопровождение

- Годовой мониторинг корпоративных и частных клиентов

Обращаем Ваше внимание:

⁃ Первичная консультация БЕСПЛАТНО

⁃ Минимальная стоимость услуг начинается от 2 000 у.е.

В случае если информация, указанная выше, актуальна для Вас, ознакомиться с предложениями можно у Head of the Customer Service Group, Рытик Михаил +79687985183

О компании https://www.mnp.ru

Михайлов и Партнеры - группа компаний

Группа компаний - Михайлов и партнеры

Юридические и финансовые услуги для состоятельных клиентов

Сделали таблицу котировок бондов в юанях

Сейчас выглядит так:

Котировки российских корпоративных облигаций в юанях

Кстати, вопрос:

Под каждого эмитента облигаций у нас создан отдельный форум, например форум облигаций Роснефти.

Как вы думаете, для юаневых облигаций Роснефти нужен отдельный форум или оставить тот же самый?

Комментарии приветствуются:

https://smart-lab.ru/company/smartlabru/blog/874393.php

Сейчас выглядит так:

Котировки российских корпоративных облигаций в юанях

Кстати, вопрос:

Под каждого эмитента облигаций у нас создан отдельный форум, например форум облигаций Роснефти.

Как вы думаете, для юаневых облигаций Роснефти нужен отдельный форум или оставить тот же самый?

Комментарии приветствуются:

https://smart-lab.ru/company/smartlabru/blog/874393.php

{kind=link}

7 признаков, которые указывают на то, что вам следует сократить размер позиции

Автор: Роман Дмитриев

Я уверен, что каждый из вас находился раньше, или находится сейчас в состоянии, когда очень трудно спокойно и объективно принять решение — что делать с позицией.

Основные признаки:

• Постоянная переторговка одного и того же актива. Купил-Продал-Купил.

• Невозможность спокойно отвлечься от терминала и не смотреть, что с котировками

• Отсутствие спокойствия, вы чувствуете себя дерганным, позиция жжет уже вас изнутри.

• Вы уже потеряли объективность в оценки происходящего.

• Считаете, что это именно тот момент, когда правила не нужны и вы готовы идти ва-банк, нарушая даже минимально необходимые требования по контролю за риском

• Вы уже пересчитываете свою бумажную прибыль. Сколько это в долларах, в шубах, машинах, о поездке, айфонах, в планшетах

7. Вы ведете внутренний диалог «А может плечей еще добавить?»

На самом деле Состояние психологического спокойствия и равновесия. — базовое условие успешного зарабатывания денег.

Как только вы начинаете чувствовать, что вас начинает заносить — самое лучше, что можно сделать — это начать сокращать размер позиции.

А умение контролировать и даже просто наблюдать за своими мыслями — одно из важнейших для успешных трейдеров.

В большинстве случаев я рекомендую упражнение — «идеальный трейдер», основанное на принципах современной психологии.

Когда вы смотрите на себя, как бы со стороны, и даете себе оценку в каком состоянии вы сейчас находитесь — спокойны, уверены, дерганы, суетливы..... У вас может быть лучшая торговая стратегия в мире. Но вашей психологической устойчивости может просто не хватить.

Тренировки трейдерам нужны чтобы уметь приводить себя в правильный рабочий настрой.

Дополняйте список своими вариантами в комментариях:

https://smart-lab.ru/blog/874233.php

Автор: Роман Дмитриев

Я уверен, что каждый из вас находился раньше, или находится сейчас в состоянии, когда очень трудно спокойно и объективно принять решение — что делать с позицией.

Основные признаки:

• Постоянная переторговка одного и того же актива. Купил-Продал-Купил.

• Невозможность спокойно отвлечься от терминала и не смотреть, что с котировками

• Отсутствие спокойствия, вы чувствуете себя дерганным, позиция жжет уже вас изнутри.

• Вы уже потеряли объективность в оценки происходящего.

• Считаете, что это именно тот момент, когда правила не нужны и вы готовы идти ва-банк, нарушая даже минимально необходимые требования по контролю за риском

• Вы уже пересчитываете свою бумажную прибыль. Сколько это в долларах, в шубах, машинах, о поездке, айфонах, в планшетах

7. Вы ведете внутренний диалог «А может плечей еще добавить?»

На самом деле Состояние психологического спокойствия и равновесия. — базовое условие успешного зарабатывания денег.

Как только вы начинаете чувствовать, что вас начинает заносить — самое лучше, что можно сделать — это начать сокращать размер позиции.

А умение контролировать и даже просто наблюдать за своими мыслями — одно из важнейших для успешных трейдеров.

В большинстве случаев я рекомендую упражнение — «идеальный трейдер», основанное на принципах современной психологии.

Когда вы смотрите на себя, как бы со стороны, и даете себе оценку в каком состоянии вы сейчас находитесь — спокойны, уверены, дерганы, суетливы..... У вас может быть лучшая торговая стратегия в мире. Но вашей психологической устойчивости может просто не хватить.

Тренировки трейдерам нужны чтобы уметь приводить себя в правильный рабочий настрой.

Дополняйте список своими вариантами в комментариях:

https://smart-lab.ru/blog/874233.php

{kind=link}

ГАЗ и Европа

Автор: ator

До 2022 года Газпром и Ко поставляли в Европу 155-175 млрд кубический метров газа. Это примерно 13 млрд кубов в месяц. Сейчас прокачка за последние 3 месяца дает примерно около 30 млрд. кубических метров. В год.

2,5 млрд. в месяц. По итогам 2022 года Европа через СПГ смогла заместить примерно 70-75 млрд. кубических метров. При этом Европа использовала практически все доступные источники для замещения российского газа.

О запредельных ценах закупки я умолчу. Смогут ли они повторить подобный подвиг в 2023г.? Не уверен. При этом не смогли найти замещение примерно 40 млрд. куб. метров.

Где их брать?

1. Существенно снижение внутреннего потребления. Это вызовет критичное снижение объемов промышленного производства. Со всеми вытекающими.

2. Бороться и искать. Найти и не сдаваться. Проблема в том, что нет сейчас таких источников, которые могут безболезненно и в полном объеме заместить выпадающую долю российского газа.

Кроме… Газпрома и Ко.

А заклятые друзья с той части света, выставят счета по полной. Соответственно газ ниже 3 – временное явление. Возврат в область диапазона 5-7 произойдет достаточной быстро. Тезис – Заграница нам поможет – давно уже не работает.

А с такими подходами долгосрочная цель 15-16 по натуральному газу имеет не такую уж и далекую перспективу.

Связка – лонг газовых компаний и шорт европейских индексов идея, достойная изучения.

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/874491.php

Автор: ator

До 2022 года Газпром и Ко поставляли в Европу 155-175 млрд кубический метров газа. Это примерно 13 млрд кубов в месяц. Сейчас прокачка за последние 3 месяца дает примерно около 30 млрд. кубических метров. В год.

2,5 млрд. в месяц. По итогам 2022 года Европа через СПГ смогла заместить примерно 70-75 млрд. кубических метров. При этом Европа использовала практически все доступные источники для замещения российского газа.

О запредельных ценах закупки я умолчу. Смогут ли они повторить подобный подвиг в 2023г.? Не уверен. При этом не смогли найти замещение примерно 40 млрд. куб. метров.

Где их брать?

1. Существенно снижение внутреннего потребления. Это вызовет критичное снижение объемов промышленного производства. Со всеми вытекающими.

2. Бороться и искать. Найти и не сдаваться. Проблема в том, что нет сейчас таких источников, которые могут безболезненно и в полном объеме заместить выпадающую долю российского газа.

Кроме… Газпрома и Ко.

А заклятые друзья с той части света, выставят счета по полной. Соответственно газ ниже 3 – временное явление. Возврат в область диапазона 5-7 произойдет достаточной быстро. Тезис – Заграница нам поможет – давно уже не работает.

А с такими подходами долгосрочная цель 15-16 по натуральному газу имеет не такую уж и далекую перспективу.

Связка – лонг газовых компаний и шорт европейских индексов идея, достойная изучения.

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/874491.php

{kind=link}

Forwarded from Mozgovik Research | Анализ акций

ТОП лучших статей за месяц от SMARTLAB PREMIUM!

🔹 ВТБ размывает миноритариев в 2,5 раза, а котировки не падают.

Очередная допка «высокоэффективного» банка на подходе. Постарался разобраться, какой это может оказать эффект на акции. Спойлер: не все так плохо, как может показаться на первый взгляд.

👉https://clck.ru/33P2fY

🔹Инвестиционные тезисы Mozgovik-стратегии на 2023 год.

Мои персональные ожидания насчет того, что может нас ждать в новом году. Материал представлю в виде ключевых тезисов.

👉https://clck.ru/33P2gc

🔹Ситуация в экспорте нефти и нефтепродуктов. Нефтегаз работает без каникул.

Что происходит с экспортом нефти и нефтепродуктов из РФ в 2023 году? Можно ли было предсказать падение рубля через нефтетанкерную ситуацию? Куда блумберг дел 1 млн баррелей экспорта российской нефти? И многое другое.

👉https://clck.ru/33P2h3

🔹Потенциальные инвест идеи на 2023 и РИСКИ их исполнения.

Преимущества и риски представленных компаний. Потенциальные апсайды основных голубых фишек. Прогнозный дивиденд и P/E на 2022-2023 год.

👉https://clck.ru/33P2hg

🔹Отраслевой обзор потребительского сектора.

Кто интересен из ритейлеров? За счет чего Белуга может быть интересна? Почему Мать и дитя имеет перспективы роста выручки? Упавший в 3 раза за год М.Видео – почему это плохая идея?

👉https://clck.ru/33P2jx

👉https://clck.ru/33P2kt

👉https://clck.ru/33P2qE

🔹 ВТБ размывает миноритариев в 2,5 раза, а котировки не падают.

Очередная допка «высокоэффективного» банка на подходе. Постарался разобраться, какой это может оказать эффект на акции. Спойлер: не все так плохо, как может показаться на первый взгляд.

👉https://clck.ru/33P2fY

🔹Инвестиционные тезисы Mozgovik-стратегии на 2023 год.

Мои персональные ожидания насчет того, что может нас ждать в новом году. Материал представлю в виде ключевых тезисов.

👉https://clck.ru/33P2gc

🔹Ситуация в экспорте нефти и нефтепродуктов. Нефтегаз работает без каникул.

Что происходит с экспортом нефти и нефтепродуктов из РФ в 2023 году? Можно ли было предсказать падение рубля через нефтетанкерную ситуацию? Куда блумберг дел 1 млн баррелей экспорта российской нефти? И многое другое.

👉https://clck.ru/33P2h3

🔹Потенциальные инвест идеи на 2023 и РИСКИ их исполнения.

Преимущества и риски представленных компаний. Потенциальные апсайды основных голубых фишек. Прогнозный дивиденд и P/E на 2022-2023 год.

👉https://clck.ru/33P2hg

🔹Отраслевой обзор потребительского сектора.

Кто интересен из ритейлеров? За счет чего Белуга может быть интересна? Почему Мать и дитя имеет перспективы роста выручки? Упавший в 3 раза за год М.Видео – почему это плохая идея?

👉https://clck.ru/33P2jx

👉https://clck.ru/33P2kt

👉https://clck.ru/33P2qE

{kind=link}

Когда все теряют - Роснефть приобретает! Как присвоили рынок сбыта?

Автор: Invest Assistance

Дам спойлер — компания будет платить дивиденды за счет увеличения долговой нагрузки. Подробней в обзоре! Приятного погружения, коллеги!

https://smart-lab.ru/blog/874560.php

ПАО НК «Роснефть» — лидер российской нефтяной отрасли и крупнейшая публичная нефтегазовая компания мира. Основными видами деятельности ПАО «НК «Роснефть» являются поиск и разведка месторождений углеводородов, добыча нефти, газа, газового конденсата, реализация проектов по освоению морских месторождений, переработка добытого сырья, реализация нефти, газа и продуктов их переработки на территории России и за ее пределами.

🔹Что важного произошло за 2022г и начало этого года?

Норвежская Equinor вышла из четырех совместных предприятий в России и передала доли «Роснефти». Роснефть получила активы Equinor за 1 евро при балансовой стоимости в 1,1 млрд долларов. Тем не менее, не стоит обольщаться — это было не совсем бесплатно, взамен Роснефти были переданы обязательства на сумму 1 млрд долларов.

И вот уже в этом месяце «Роснефть» открыла в ЯНАО месторождение с извлекаемыми запасами 1,7 млн тнэ. Это как раз проект, из которого вышла Equinor.

Германия национализировала дочку Роснефти — Rosneft Deutschland. Роснефть списала в разовые убытки 4,6 млрд € — общую сумму инвестиций в проекты в Германии. Ладно бы это означало просто списание этой суммы, но ведь это означает еще и сокращение нефтеперерабатывающих мощностей компании.

Налоговая нагрузка в 2022г выросла на 20%. Более того, утверждено повышение НДПИ на нефть в 2023-2025 гг. и планируется получить в гос. бюджет 629 млрд руб. от повышения налога.

🔹Капитальные расходы. И дивиденды

Капитальные затраты за 9 мес. 2022 г. составили 822 млрд руб., увеличившись на 19,3% год к году. Рост показателя в основном связан с плановым увеличением инвестиций в проект «Восток Ойл».

Т.е. кап затраты за 9 мес. составили больше, чем ожидаемая нами прибыль за 2022г. А значит компания будет платить дивиденды за счет увеличения долговой нагрузки.

Логичным было бы отказаться от дивидендов или сократить их, но из-за того, что более 40% принадлежат государству(правда не напрямую, а через Роснефтегаз, что оставляет пространство для манёвра) — я бы на это не рассчитывал. Долговая нагрузка у компании приемлемая и есть куда её увеличивать. Поэтому дивидендам, скорей всего, быть. Ожидаемая выплата составит около 20р на акцию, что составит 6% от текущих котировок, или 12% в сумме за 2022г(с учетом уже выплаченных промежуточных).

🔹К выводам.

Активное управление портфелем подразумевает необходимость быть гибкими. В нормальной обстановке(без санкций и т.д.) — рулит Лукойл. Сегодня же всё не так — Роснефть вполне заслуживает место в портфеле, да и перспективы солидные. Тем не менее, может наступить период, когда Лукойл вновь будет в приоритете и это нужно иметь ввиду.

Что на счет цены акций Роснефти и покупки с текущих — это вполне справедливая стоимость. Тем же, кто предпочитает «иметь запас прочности» — можно попробовать подождать лучших цен, например по 300р за акцию. Или воспользоваться старой-доброй стратегией набора позиции «лесенкой».

Держите у себя #ROSN ?

🔥 — конечно да!

🐳 — конечно нет!

Автор: Invest Assistance

Дам спойлер — компания будет платить дивиденды за счет увеличения долговой нагрузки. Подробней в обзоре! Приятного погружения, коллеги!

https://smart-lab.ru/blog/874560.php

ПАО НК «Роснефть» — лидер российской нефтяной отрасли и крупнейшая публичная нефтегазовая компания мира. Основными видами деятельности ПАО «НК «Роснефть» являются поиск и разведка месторождений углеводородов, добыча нефти, газа, газового конденсата, реализация проектов по освоению морских месторождений, переработка добытого сырья, реализация нефти, газа и продуктов их переработки на территории России и за ее пределами.

🔹Что важного произошло за 2022г и начало этого года?

Норвежская Equinor вышла из четырех совместных предприятий в России и передала доли «Роснефти». Роснефть получила активы Equinor за 1 евро при балансовой стоимости в 1,1 млрд долларов. Тем не менее, не стоит обольщаться — это было не совсем бесплатно, взамен Роснефти были переданы обязательства на сумму 1 млрд долларов.

И вот уже в этом месяце «Роснефть» открыла в ЯНАО месторождение с извлекаемыми запасами 1,7 млн тнэ. Это как раз проект, из которого вышла Equinor.

Германия национализировала дочку Роснефти — Rosneft Deutschland. Роснефть списала в разовые убытки 4,6 млрд € — общую сумму инвестиций в проекты в Германии. Ладно бы это означало просто списание этой суммы, но ведь это означает еще и сокращение нефтеперерабатывающих мощностей компании.

Налоговая нагрузка в 2022г выросла на 20%. Более того, утверждено повышение НДПИ на нефть в 2023-2025 гг. и планируется получить в гос. бюджет 629 млрд руб. от повышения налога.

🔹Капитальные расходы. И дивиденды

Капитальные затраты за 9 мес. 2022 г. составили 822 млрд руб., увеличившись на 19,3% год к году. Рост показателя в основном связан с плановым увеличением инвестиций в проект «Восток Ойл».

Т.е. кап затраты за 9 мес. составили больше, чем ожидаемая нами прибыль за 2022г. А значит компания будет платить дивиденды за счет увеличения долговой нагрузки.

Логичным было бы отказаться от дивидендов или сократить их, но из-за того, что более 40% принадлежат государству(правда не напрямую, а через Роснефтегаз, что оставляет пространство для манёвра) — я бы на это не рассчитывал. Долговая нагрузка у компании приемлемая и есть куда её увеличивать. Поэтому дивидендам, скорей всего, быть. Ожидаемая выплата составит около 20р на акцию, что составит 6% от текущих котировок, или 12% в сумме за 2022г(с учетом уже выплаченных промежуточных).

🔹К выводам.

Активное управление портфелем подразумевает необходимость быть гибкими. В нормальной обстановке(без санкций и т.д.) — рулит Лукойл. Сегодня же всё не так — Роснефть вполне заслуживает место в портфеле, да и перспективы солидные. Тем не менее, может наступить период, когда Лукойл вновь будет в приоритете и это нужно иметь ввиду.

Что на счет цены акций Роснефти и покупки с текущих — это вполне справедливая стоимость. Тем же, кто предпочитает «иметь запас прочности» — можно попробовать подождать лучших цен, например по 300р за акцию. Или воспользоваться старой-доброй стратегией набора позиции «лесенкой».

Держите у себя #ROSN ?

🔥 — конечно да!

🐳 — конечно нет!

{kind=link}

"Новичков мобилизуют на убой".

Автор: Виктор Петров

Центральный банк собирается мобилизовать последних новичков, выживших в нынешних условиях.

Напомню, как в феврале почти всех, кто торговал на бирже с плечом, вынесло вперёд ногами. Связано это с неосознанным риском из-за жажды быстрого обогащения. Быстро у нас что? Правильно, только мухи. Ну и кролики.

С 1 июня 2022 года Банк России отменяет своё запрет на открытие коротких продаж и приобретение иностранной валюты с использованием плеча. Размер же плеча должен был быть уменьшен. Далее ЦБ мобилизует брокеров для последующего запрета предоставлять инвесторам-новичкам торговлю с плечом. К этому даёт рекомендации не судиться с неквалифицированными инвесторами, не начислять им проценты, холить их и лелеять. Я даже сейчас не вспоминаю, как Банк России ограничил кредитное плечо на рынке форекс, устанавливая его размер ниже 1:50 (аххах).

Но вот прошло примерно полгода и вентиль адекватности намерились ослабить, решив пересмотреть принятые ранее решения. Инвесторов мобилизуют, поставят в строй и отправят на убой, прямо на редуты матёрых спекулянтов и хитрого рынка.

После приобретения возможности маргинальной маржинальной торговли, новоявленные спекулянты будут, как обычно, сливать средства, только на пару мгновений дольше. Говоря, что размер плеча будет меньше, это вряд ли убережёт от слива счёта. Хотя слить можно и вообще без плеча, но сделать это было бы сильно труднее. И это мы ещё забыли про предложение о разрешение торговать с 14 лет. А то чего это лишние деньги у людей остаются. Негоже.

Получается, на бирже новобранцев хотят мобилизовать и отправить на медленный убой небольшим плечом, что бы они привыкли потихоньку сливать счёт, чтобы потом это не оказалось сюрпризом, а было само собой разумеющимся.

Комментируйте ниже и на Смартлабе!

https://smart-lab.ru/blog/874605.php

Автор: Виктор Петров

Центральный банк собирается мобилизовать последних новичков, выживших в нынешних условиях.

Напомню, как в феврале почти всех, кто торговал на бирже с плечом, вынесло вперёд ногами. Связано это с неосознанным риском из-за жажды быстрого обогащения. Быстро у нас что? Правильно, только мухи. Ну и кролики.

С 1 июня 2022 года Банк России отменяет своё запрет на открытие коротких продаж и приобретение иностранной валюты с использованием плеча. Размер же плеча должен был быть уменьшен. Далее ЦБ мобилизует брокеров для последующего запрета предоставлять инвесторам-новичкам торговлю с плечом. К этому даёт рекомендации не судиться с неквалифицированными инвесторами, не начислять им проценты, холить их и лелеять. Я даже сейчас не вспоминаю, как Банк России ограничил кредитное плечо на рынке форекс, устанавливая его размер ниже 1:50 (аххах).

Но вот прошло примерно полгода и вентиль адекватности намерились ослабить, решив пересмотреть принятые ранее решения. Инвесторов мобилизуют, поставят в строй и отправят на убой, прямо на редуты матёрых спекулянтов и хитрого рынка.

После приобретения возможности маргинальной маржинальной торговли, новоявленные спекулянты будут, как обычно, сливать средства, только на пару мгновений дольше. Говоря, что размер плеча будет меньше, это вряд ли убережёт от слива счёта. Хотя слить можно и вообще без плеча, но сделать это было бы сильно труднее. И это мы ещё забыли про предложение о разрешение торговать с 14 лет. А то чего это лишние деньги у людей остаются. Негоже.

Получается, на бирже новобранцев хотят мобилизовать и отправить на медленный убой небольшим плечом, что бы они привыкли потихоньку сливать счёт, чтобы потом это не оказалось сюрпризом, а было само собой разумеющимся.

Комментируйте ниже и на Смартлабе!

https://smart-lab.ru/blog/874605.php

{kind=link}

Мобилизация хомяков, ЦБ разрешил взять "плечи"🔥Итоги дня: IMOEX +0.9%

📈Мосбиржа +3.7% Акции вырвались в лидеры роста, в моменте котировки прибавляли почти 4%. Банк России планирует допустить неквалифицированных инвесторов к маржинальной торговле, однако размер «плеча» для них будет ниже, чем для опытных инвесторов, заявила директор департамента инвестиционных финансовых посредников регулятора Ольга Шишлянникова.

Хомяки помогут Мосбирже, дополнительные доходы сейчас никому не помешают💪

📈Совкомфлот +6% Совкомфлот утвердил программу биржевых облигаций серии 001Р и в рамках подготовки к планируемому размещению, публикует информацию о ключевых финансовых результатах работы компании. Чистая прибыль Совкомфлота по МСФО за 9 месяцев 2022 года составила $321 млн, выручка составила $ 1 385 млн💪

📈Яндекс +4.7% Акции в лидерах роста, в моменте котировки прибавляли более 5.5%. Телеграм каналы обещают, что Яндекс скоро опубликует хорошую отчётность и ставят цель в 2820 рублей (потенциал + 45%).

Обычно компания публикует отчётность в середине февраля🤔

📈Globaltrans +4% Коммерсант сообщает, что государство планирует выделить в этом году 22,3 млрд руб. железнодорожным операторам за вагоны, изъятые на Украине и в Финляндии. Субсидии предоставляются на основании конкурса, в котором могут участвовать операторы, не являющиеся иностранным юрлицом или не контролируемые офшорами.

Новость является положительной для Glonaltrans, так как только на Украине у компании было заблокировано около 3,4 тысячи грузовых вагонов. Однако, иностранная юрисдикция головной компании холдинга, может стать помехой в получении субсидии🧐

📉Окей -3.7% Акции в лидерах падения после публикации отчета компании за IV квартал 2022 года, в моменте котировки теряли более 6%. Выручка гипермаркетов О’КЕЙ снизилась на 2,3% в годовом выражении до 146,9 млрд рублей. Выручка дискаунтеров Да! выросла на 53,2% благодаря росту торговых площадей и популярности среди потребителей🤔

📉Наука-Связь -15% Акции в лидерах падения, в моменте котировки теряли более 16%. СД принял решение разместить 11 млн. акций по открытой подписке, цена 155 рублей за акцию😔

📈Башнефть ап +1.8% Вчера Финам сообщил, что позитивно смотрит на привилегированные акции Башнефти и ожидает 188 рублей дивидендов на акцию(24% див. доходности) 🤑

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/874635.php

📈Мосбиржа +3.7% Акции вырвались в лидеры роста, в моменте котировки прибавляли почти 4%. Банк России планирует допустить неквалифицированных инвесторов к маржинальной торговле, однако размер «плеча» для них будет ниже, чем для опытных инвесторов, заявила директор департамента инвестиционных финансовых посредников регулятора Ольга Шишлянникова.

Хомяки помогут Мосбирже, дополнительные доходы сейчас никому не помешают💪

📈Совкомфлот +6% Совкомфлот утвердил программу биржевых облигаций серии 001Р и в рамках подготовки к планируемому размещению, публикует информацию о ключевых финансовых результатах работы компании. Чистая прибыль Совкомфлота по МСФО за 9 месяцев 2022 года составила $321 млн, выручка составила $ 1 385 млн💪

📈Яндекс +4.7% Акции в лидерах роста, в моменте котировки прибавляли более 5.5%. Телеграм каналы обещают, что Яндекс скоро опубликует хорошую отчётность и ставят цель в 2820 рублей (потенциал + 45%).

Обычно компания публикует отчётность в середине февраля🤔

📈Globaltrans +4% Коммерсант сообщает, что государство планирует выделить в этом году 22,3 млрд руб. железнодорожным операторам за вагоны, изъятые на Украине и в Финляндии. Субсидии предоставляются на основании конкурса, в котором могут участвовать операторы, не являющиеся иностранным юрлицом или не контролируемые офшорами.

Новость является положительной для Glonaltrans, так как только на Украине у компании было заблокировано около 3,4 тысячи грузовых вагонов. Однако, иностранная юрисдикция головной компании холдинга, может стать помехой в получении субсидии🧐

📉Окей -3.7% Акции в лидерах падения после публикации отчета компании за IV квартал 2022 года, в моменте котировки теряли более 6%. Выручка гипермаркетов О’КЕЙ снизилась на 2,3% в годовом выражении до 146,9 млрд рублей. Выручка дискаунтеров Да! выросла на 53,2% благодаря росту торговых площадей и популярности среди потребителей🤔

📉Наука-Связь -15% Акции в лидерах падения, в моменте котировки теряли более 16%. СД принял решение разместить 11 млн. акций по открытой подписке, цена 155 рублей за акцию😔

📈Башнефть ап +1.8% Вчера Финам сообщил, что позитивно смотрит на привилегированные акции Башнефти и ожидает 188 рублей дивидендов на акцию(24% див. доходности) 🤑

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/874635.php

{kind=link}

ВТБ и ДОПКА.

Автор: ator

Итак что имеем... ВТБ, Увеличить уставный капитал Банка ВТБ на сумму 301 960 000 000 рублей путем размещения дополнительных обыкновенных акций Банка ВТБ на следующих условиях:

— количество размещаемых дополнительных обыкновенных акций Банка ВТБ – 30 196 000 000 000 штук;

— номинальная стоимость дополнительных обыкновенных акций Банка ВТБ – 0,01 рубля каждая акция;

— способ размещения дополнительных обыкновенных акций Банка ВТБ – закрытая подписка;

— круг лиц, среди которых предполагается осуществить размещение дополнительных обыкновенных акций Банка ВТБ:

1) Российская Федерация в лице Федерального агентства по управлению государственным имуществом;

2) Российская Федерация в лице Министерства финансов Российской Федерации ;

— цена размещения обыкновенных акций Банка ВТБ, в том числе для лиц, имеющих преимущественное право их приобретения, будет определена Наблюдательным советом Банка ВТБ не позднее даты начала размещения дополнительных обыкновенных акций Банка ВТБ

Почему то все подумали, что размещение будет по цене 1 коп.

Вангую — размещение в районе 0,0175. С премией к цене рынка на 01.02.2023г.

Хорошо это или плохо? Что получает ВТБ?

Существенное укрупнение доли рынка за счет 2 банков — РНКБ (он кстати и сам по себе неплох) и Открытие.

При чем деньги уплаченные за Открытие фактически ВТБ получает назад.

У РНКБ 2022г. закрыт с хорошей прибылью.

Тем самым ВТБ по сути конвертирует свои обязательства в акции и улучшает достаточность базового капитала. Ну и попутно другие метрики.

В условиях выдавливания западных банков с российского рынка и постепенному сжатию числа банков среднего сегмента — такая трансформация на руку ВТБ.

Синергия объединения даст свой мощный эффект. Но ждать выплаты дивов по итогам 2023г. я бы не стал. В отличии от того же Сбера.

Что касается минусов. То все плохое, что могло быть учтено в цене ВТБ — учтено.

Как итог — держу лонги среднесрок по ВТБ.

Цель консервативная — 0,03

Цель оптимальная 0,038-0,0412.

Там будем посмотреть. Удачи

Держите #VTBR?

👍 — Даааа

🐳 — Нееет

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/874708.php

Автор: ator

Итак что имеем... ВТБ, Увеличить уставный капитал Банка ВТБ на сумму 301 960 000 000 рублей путем размещения дополнительных обыкновенных акций Банка ВТБ на следующих условиях:

— количество размещаемых дополнительных обыкновенных акций Банка ВТБ – 30 196 000 000 000 штук;

— номинальная стоимость дополнительных обыкновенных акций Банка ВТБ – 0,01 рубля каждая акция;

— способ размещения дополнительных обыкновенных акций Банка ВТБ – закрытая подписка;

— круг лиц, среди которых предполагается осуществить размещение дополнительных обыкновенных акций Банка ВТБ:

1) Российская Федерация в лице Федерального агентства по управлению государственным имуществом;

2) Российская Федерация в лице Министерства финансов Российской Федерации ;