🔥Итоги дня: IMOEX -0.1% Инфляция меньше 3%, но цены выросли так сильно, что никто покупать не хочет.

📈Полиметалл +4.1% Акции вырвались в лидеры роста, в моменте котировки превысили 5.5%. Инвесторы положительно восприняли публикацию операционных результатов и намеченный план по перерегистрации с острова Джерси в Казахстан.

Телеграм каналы оказываю существенную поддержку росту, ставят цель в 675 рублей и и обещают, что держатели могут получать дивиденды и голосовать. Тем не менее, сама компания так комментирует данную ситуацию: — «Оценка процесса повторного домицилирования продолжается и в любом случае будет зависеть от ряда условий. Никакого решения в отношении различных вариантов, доступных компании, принято не было.»

Безусловно, идея с ростом котировок действительно может реализоваться, однако риски тут соответствуют высокой прибыли🧐

📈USDRUB +0.4% Ведомости сообщает, что стагнация спроса стала одной из ключевых экономических проблем в конце 2022-го – начале 2023 года. Рост цен с сентября прошлого года был ощутимо ниже 3%, в то же время оперативные данные контрольно-кассовой техники свидетельствуют о спаде спроса в реальном выражении год к году.

Получается, что рост цен не 3% был, раз люди не готовы покупать товар по таким высоким ценам. Экономику не обманешь, если в одном месте подрисовывать результат, то это обязательно будет заметно в другом месте. С курсом доллара тоже самое😉

📉НКНХ -6% Акции в лидерах падения, котировки потеряли больше половины вчерашнего роста. Фактически распродажа началась ещё вчера после 15:00, от максимумов котировки потеряли уже более 15%. Новостей, которые могли бы объяснить вчерашний рост, пока не появилось🤷♂️

Участники форума НКНХ считают, что причиной роста стал разгон или инсайд о дивидендах...

📈Brent +0.2% Появились оценки снижения добычи нефти в РФ, эксперты ожидают снижения на 50–80 млн. тонн. Партнеры Kept (бывшей КПМГ) Максим Малков и Марина Мизгирева прогнозируют снижение на 7–13% добычи нефти в России по итогам 2023 года. Ключевым фактором, определяющим точный уровень, на который российские нефтяники будут вынуждены сократить добычу, служит успешность процесса переориентации экспортных потоков нефтепродуктов в условиях действия потолка цен и европейского эмбарго на них

📈МТС +0.8% Хочет в суде оспорить решение ФАС о признании оператора виновным в необоснованном повышении тарифов

📉ИнтерРАО -0.2% Продемонстрировала рост финансовых показателей за три квартала 2022 года и установила рекорд поставок электроэнергии в Китай и Монголию. Компании удалось полностью компенсировать выпадающие доходы от прекращения экспорта электроэнергии на Запад

📈KZOSP +23% Вот здесь точно разгон, причём он происходит постоянно

Пишите свое мнение в комментариях и на Смартлабе:

https://smart-lab.ru/blog/873120.php

📈Полиметалл +4.1% Акции вырвались в лидеры роста, в моменте котировки превысили 5.5%. Инвесторы положительно восприняли публикацию операционных результатов и намеченный план по перерегистрации с острова Джерси в Казахстан.

Телеграм каналы оказываю существенную поддержку росту, ставят цель в 675 рублей и и обещают, что держатели могут получать дивиденды и голосовать. Тем не менее, сама компания так комментирует данную ситуацию: — «Оценка процесса повторного домицилирования продолжается и в любом случае будет зависеть от ряда условий. Никакого решения в отношении различных вариантов, доступных компании, принято не было.»

Безусловно, идея с ростом котировок действительно может реализоваться, однако риски тут соответствуют высокой прибыли🧐

📈USDRUB +0.4% Ведомости сообщает, что стагнация спроса стала одной из ключевых экономических проблем в конце 2022-го – начале 2023 года. Рост цен с сентября прошлого года был ощутимо ниже 3%, в то же время оперативные данные контрольно-кассовой техники свидетельствуют о спаде спроса в реальном выражении год к году.

Получается, что рост цен не 3% был, раз люди не готовы покупать товар по таким высоким ценам. Экономику не обманешь, если в одном месте подрисовывать результат, то это обязательно будет заметно в другом месте. С курсом доллара тоже самое😉

📉НКНХ -6% Акции в лидерах падения, котировки потеряли больше половины вчерашнего роста. Фактически распродажа началась ещё вчера после 15:00, от максимумов котировки потеряли уже более 15%. Новостей, которые могли бы объяснить вчерашний рост, пока не появилось🤷♂️

Участники форума НКНХ считают, что причиной роста стал разгон или инсайд о дивидендах...

📈Brent +0.2% Появились оценки снижения добычи нефти в РФ, эксперты ожидают снижения на 50–80 млн. тонн. Партнеры Kept (бывшей КПМГ) Максим Малков и Марина Мизгирева прогнозируют снижение на 7–13% добычи нефти в России по итогам 2023 года. Ключевым фактором, определяющим точный уровень, на который российские нефтяники будут вынуждены сократить добычу, служит успешность процесса переориентации экспортных потоков нефтепродуктов в условиях действия потолка цен и европейского эмбарго на них

📈МТС +0.8% Хочет в суде оспорить решение ФАС о признании оператора виновным в необоснованном повышении тарифов

📉ИнтерРАО -0.2% Продемонстрировала рост финансовых показателей за три квартала 2022 года и установила рекорд поставок электроэнергии в Китай и Монголию. Компании удалось полностью компенсировать выпадающие доходы от прекращения экспорта электроэнергии на Запад

📈KZOSP +23% Вот здесь точно разгон, причём он происходит постоянно

Пишите свое мнение в комментариях и на Смартлабе:

https://smart-lab.ru/blog/873120.php

{kind=link}

Полиметалл начал ходить с козырей

Автор: Виктор Петров

Компания Polymetal испытывала длительное пренебрежение со стороны инвесторов. То там, то тут слышались подозрение в возможности компании остаться на плаву и продолжать работу. Опять-таки, цена на золото однажды уверенным шагом пошла вниз. Ценные бумаги иностранных компаний становились недоступны ввиду блокировки, перевода на неторгуемые счета и другие фантазии публичных лиц. Однако Полиметалл, отдышавшись, решил после обратного роста начать возвращать свои позиции.

🔹Итоги работы Полиметалла

Прежде всего дело касается производства 1,7 млн унций золота, увеличившись на 2% по сравнению с 2021 годом. А ведь компания Полиметалл тогда стоила в 3 раза дороже. Причём уже в то время общество любителей ванговать сообщали о дешевизне Полиметалла. Правда, как видите по графику, падать можно очень даже хорошечно.

Несчастных случаев со смертельым исходом в 2022 году не наблюдалось, хотя было заказано и оплачено.

• Выручка снизилась на 3% до 2,8 млрд $

• Чистый долг снизился на 14% до 2,4 млрд $

По Чистому долгу говорят, что 28% его в рублях, 7% в юанях, 1% в евро, а 64% в твёрдой валюте (странно, что название не написали). Средняя ставка составляет 5%.

По 4 кварталу:

• Производство золота +17%

• Производство серебра +10%

• Реализовано золота +46%

• Реализовано серебра -29%

• Выручка +30%

Между прочим, на 30 декабря 2022 года у компании есть 39070838 обыкновенных казначейских акций. А это 7,62% от общего количества акций. Крутейший 4 квартал 2022 год дал, конечно, топлива для взлёта. Но есть же ещё пресс-релиз от 25 января 2023 года. С буквами, картинками и дисклеймером. Всё как полагается.

🔹Пресс-релиз Полиметалла. Коротко по презе:

• Компания запустила приложение для акционеров, чьи права были затронуты.

• В декабре 2022 года было выкуплено 39,1 млн акций

• Полиметалл продолжает искать альтернативные варианты разблокировки акционерных прав (примерный перевод)

• Компания продолжит прилагать усилия к восстановлению акционерной стоимости

• Продолжит предпринимать шаги по восстановлению возможности выплачивать дивиденды акционерам

Поставлена возможная цель перерегистрации общества в Казахстане. Тут у нас и присутствия в регионе есть, и правовая система, где у Казахстана есть преимущества, в отличии от других. По налоговому режиму (третья строчка по ссылке выше) не так всё плохо, тем более нет чёрного списка. Но и простота выполнения не на самом худшем месте.

Редомициляция позволяет:

• Поддержка торгов на трёх биржах

• Сохранение корпоративных стандартов Великобритании

• После разблокировки будут доступны голосование и возможность получать дивиденды

• Возможность осуществлять различные корпоративные действия.

Так что владельцы могут ожидать дивидендов и готовить список для покупок в магазинах. Правда делать это нужно неспешно.

Держите у себя #POLY ?

🔥 — дааа

🐳 — неее

Оставляйте свои комментарии. Все графики и иллюстрации доступны по ссылке ниже:

https://smart-lab.ru/blog/873108.php

Автор: Виктор Петров

Компания Polymetal испытывала длительное пренебрежение со стороны инвесторов. То там, то тут слышались подозрение в возможности компании остаться на плаву и продолжать работу. Опять-таки, цена на золото однажды уверенным шагом пошла вниз. Ценные бумаги иностранных компаний становились недоступны ввиду блокировки, перевода на неторгуемые счета и другие фантазии публичных лиц. Однако Полиметалл, отдышавшись, решил после обратного роста начать возвращать свои позиции.

🔹Итоги работы Полиметалла

Прежде всего дело касается производства 1,7 млн унций золота, увеличившись на 2% по сравнению с 2021 годом. А ведь компания Полиметалл тогда стоила в 3 раза дороже. Причём уже в то время общество любителей ванговать сообщали о дешевизне Полиметалла. Правда, как видите по графику, падать можно очень даже хорошечно.

Несчастных случаев со смертельым исходом в 2022 году не наблюдалось, хотя было заказано и оплачено.

• Выручка снизилась на 3% до 2,8 млрд $

• Чистый долг снизился на 14% до 2,4 млрд $

По Чистому долгу говорят, что 28% его в рублях, 7% в юанях, 1% в евро, а 64% в твёрдой валюте (странно, что название не написали). Средняя ставка составляет 5%.

По 4 кварталу:

• Производство золота +17%

• Производство серебра +10%

• Реализовано золота +46%

• Реализовано серебра -29%

• Выручка +30%

Между прочим, на 30 декабря 2022 года у компании есть 39070838 обыкновенных казначейских акций. А это 7,62% от общего количества акций. Крутейший 4 квартал 2022 год дал, конечно, топлива для взлёта. Но есть же ещё пресс-релиз от 25 января 2023 года. С буквами, картинками и дисклеймером. Всё как полагается.

🔹Пресс-релиз Полиметалла. Коротко по презе:

• Компания запустила приложение для акционеров, чьи права были затронуты.

• В декабре 2022 года было выкуплено 39,1 млн акций

• Полиметалл продолжает искать альтернативные варианты разблокировки акционерных прав (примерный перевод)

• Компания продолжит прилагать усилия к восстановлению акционерной стоимости

• Продолжит предпринимать шаги по восстановлению возможности выплачивать дивиденды акционерам

Поставлена возможная цель перерегистрации общества в Казахстане. Тут у нас и присутствия в регионе есть, и правовая система, где у Казахстана есть преимущества, в отличии от других. По налоговому режиму (третья строчка по ссылке выше) не так всё плохо, тем более нет чёрного списка. Но и простота выполнения не на самом худшем месте.

Редомициляция позволяет:

• Поддержка торгов на трёх биржах

• Сохранение корпоративных стандартов Великобритании

• После разблокировки будут доступны голосование и возможность получать дивиденды

• Возможность осуществлять различные корпоративные действия.

Так что владельцы могут ожидать дивидендов и готовить список для покупок в магазинах. Правда делать это нужно неспешно.

Держите у себя #POLY ?

🔥 — дааа

🐳 — неее

Оставляйте свои комментарии. Все графики и иллюстрации доступны по ссылке ниже:

https://smart-lab.ru/blog/873108.php

{kind=link}

Рефлексия про сложный процент и продолжение исхода

Автор: Artemunak

На девятом году трейдинга и хз каком году шизотерики, мне пришла в голову мысль, что народ неправильно ставит себе цели в трейдинге и формулирует успех. Я всегда ставил себе целью делать сложный процент и постоянно увеличивать депозит и объёмы торгов. Я хотел торговать до глубокой старости, типа быть Баффетом, и, возможно обогнать его за счёт зожа и более долгого срока в игре.

В какой-то момент получалось, что к своим годам я отставал от его счёта в этом возрасте на несколько лет, что не космически много, а если учесть что возможно продолжительность жизни в будущем будет повыше...

Но потом что-то пошло не так. Не только лишь все могут стать Баффетом, мало кто может это сделать, короче. Сложный процент оказался очень коварной штукой, шансы на долгосрочный успех (десятки лет) с ним крайне малы. Да и трейдинг с годами реально надоедает.

В постоянно работающие системы и в изимани веры больше нет, а те кто говорят, что тренд будет работать всегда… ок, не хочу никого обидеть...

Само по себе ничего не будет работать, нужно будет постоянно что-то подкручивать и быть в рынке, постоянно ловить просадки и рефлексировать по этому поводу. Для себя я решил что игра не стоит свеч. Я не ухожу. Я поэтапно снижал риски последние годы по мере роста сознательности. И я готов отказаться от сложного процента наконец. Бесплатного ничего не бывает.

Возможно вселенная меня услышала и лишила меня заработков на время. И я себя норм после этого чувствую, хотя поначалу были разные стадии типа: отрицание, гнев, торг, депрессия, принятие. Если бы я зарабатывал как прежде, то верил бы в себя излишне и использовал бы и дальше жёсткий реинвест, занимался бы и дальше много трейдингом.

Но реинвест капитала и существенная инвестиция своего времени и сил это слишком большие траты, слишком большие когда идёт всё вместе, и всё вместе это увеличивает риски краха и реальных разочарований ещё больше.

Мне хватает на жизнь, и по идее будет и дальше хватать если не творить дичь. Я начал ценить что есть наконец. Сложный процент, возможно, наркотик посильнее, чем что-то ещё и мало кто по своей воле от него откажется. Это похоже, как токсоплазма, заражает носителя и побуждает к риску или как другой паразит.

Я за трезвость, а по трезвой голове понимаешь, что ещё надо уменьшать время и энергию на трейдинг. Большая трата времени и энергии - это как раз признак наркомании и заражения. Блин, кажется просто, но что-то только сейчас пазл сложился. Если бы не было потерь то такие мысли не пришли бы.

Низкие плечи норм сочетаются с низкими тратами энергии. Будет ли меньше мой заработок? Да уже все равно на заработок, последние годы я терял разными способами и с разной скоростью, а до этого зарабатывал тоже по-разному. Этого достаточно, чтобы понять что маркет всегда разный. Маркет всегда одинаковый только у тех кто не торгует или не живёт с него.

Сеанс психотерапии закончен.

Что думаете? Пишите свое мнение в комментарии:

https://smart-lab.ru/blog/873178.php

Автор: Artemunak

На девятом году трейдинга и хз каком году шизотерики, мне пришла в голову мысль, что народ неправильно ставит себе цели в трейдинге и формулирует успех. Я всегда ставил себе целью делать сложный процент и постоянно увеличивать депозит и объёмы торгов. Я хотел торговать до глубокой старости, типа быть Баффетом, и, возможно обогнать его за счёт зожа и более долгого срока в игре.

В какой-то момент получалось, что к своим годам я отставал от его счёта в этом возрасте на несколько лет, что не космически много, а если учесть что возможно продолжительность жизни в будущем будет повыше...

Но потом что-то пошло не так. Не только лишь все могут стать Баффетом, мало кто может это сделать, короче. Сложный процент оказался очень коварной штукой, шансы на долгосрочный успех (десятки лет) с ним крайне малы. Да и трейдинг с годами реально надоедает.

В постоянно работающие системы и в изимани веры больше нет, а те кто говорят, что тренд будет работать всегда… ок, не хочу никого обидеть...

Само по себе ничего не будет работать, нужно будет постоянно что-то подкручивать и быть в рынке, постоянно ловить просадки и рефлексировать по этому поводу. Для себя я решил что игра не стоит свеч. Я не ухожу. Я поэтапно снижал риски последние годы по мере роста сознательности. И я готов отказаться от сложного процента наконец. Бесплатного ничего не бывает.

Возможно вселенная меня услышала и лишила меня заработков на время. И я себя норм после этого чувствую, хотя поначалу были разные стадии типа: отрицание, гнев, торг, депрессия, принятие. Если бы я зарабатывал как прежде, то верил бы в себя излишне и использовал бы и дальше жёсткий реинвест, занимался бы и дальше много трейдингом.

Но реинвест капитала и существенная инвестиция своего времени и сил это слишком большие траты, слишком большие когда идёт всё вместе, и всё вместе это увеличивает риски краха и реальных разочарований ещё больше.

Мне хватает на жизнь, и по идее будет и дальше хватать если не творить дичь. Я начал ценить что есть наконец. Сложный процент, возможно, наркотик посильнее, чем что-то ещё и мало кто по своей воле от него откажется. Это похоже, как токсоплазма, заражает носителя и побуждает к риску или как другой паразит.

Я за трезвость, а по трезвой голове понимаешь, что ещё надо уменьшать время и энергию на трейдинг. Большая трата времени и энергии - это как раз признак наркомании и заражения. Блин, кажется просто, но что-то только сейчас пазл сложился. Если бы не было потерь то такие мысли не пришли бы.

Низкие плечи норм сочетаются с низкими тратами энергии. Будет ли меньше мой заработок? Да уже все равно на заработок, последние годы я терял разными способами и с разной скоростью, а до этого зарабатывал тоже по-разному. Этого достаточно, чтобы понять что маркет всегда разный. Маркет всегда одинаковый только у тех кто не торгует или не живёт с него.

Сеанс психотерапии закончен.

Что думаете? Пишите свое мнение в комментарии:

https://smart-lab.ru/blog/873178.php

{kind=link}

Forwarded from Ритейлер Свифт

Производители решили приторзмозить с выпуском водки.

Вот как обстоят дела у крупнейших компаний в этой отрасли:

▫️Beluga Group замедлила производство на 104 тыс декалитров;

▫️«Татспиртпром» сделал +13%;

▫️«Алкогольная Сибирская Группа» +7%;

▫️«Традиции Успеха» +1%;

▫️«Руст» снизил темпы выпуска на 34%.

И хотя в целом по итогам 2022 года объем производства водки в России вырос на 4%, темпы роста остаются незначительными. Этот показатель вообще скорее по инерции получен, последствия кризиса на полную мы порочувствуем только в этом году.

После начала спецоперации власти ЕС, США и Великобритании запретили импорт водки из РФ. А в 2021 году около 45% экспорта крепкого спиртного из РФ в деньгах приходилось на Латвию, Великобританию и Германию, поэтому нет смысла наращивать производство бешенными темпами. Внутренний рынок столько не требует, а за рубеж пока с поставками туго.

@retailerswift

Вот как обстоят дела у крупнейших компаний в этой отрасли:

▫️Beluga Group замедлила производство на 104 тыс декалитров;

▫️«Татспиртпром» сделал +13%;

▫️«Алкогольная Сибирская Группа» +7%;

▫️«Традиции Успеха» +1%;

▫️«Руст» снизил темпы выпуска на 34%.

И хотя в целом по итогам 2022 года объем производства водки в России вырос на 4%, темпы роста остаются незначительными. Этот показатель вообще скорее по инерции получен, последствия кризиса на полную мы порочувствуем только в этом году.

После начала спецоперации власти ЕС, США и Великобритании запретили импорт водки из РФ. А в 2021 году около 45% экспорта крепкого спиртного из РФ в деньгах приходилось на Латвию, Великобританию и Германию, поэтому нет смысла наращивать производство бешенными темпами. Внутренний рынок столько не требует, а за рубеж пока с поставками туго.

@retailerswift

Чего жду от акций ПАО «МАГНИТ»?

Автор: Евгений Милушков

За последние 3 месяца акции Магнита скорректировались с 5300 руб. до 4600 руб. Стоит ли выкупать просадку?

🔸Фундаментально.

Магнит динамично развивался с момента выхода на IPO в 2006 г., и потенциал роста продолжает сохраняться. На сегодняшний день общее число магазинов составляет уже более 26 тыс., что делает сеть самой крупной на территории РФ. Для сравнения, у ближайшего конкурента – Х5 Group, куда входит «Пятерочка», «Перекресток», «Карусель» и некоторое количество онлайн сервисов доставки еды, по состоянию на 1 кв. 2022 года, их 19 479 шт.

Магнит продолжает искать новые точки роста, из последних новостей известно, что компания расширила сеть дискаунтеров «Моя цена» до 700 магазинов, и планирует сохранить темпы развития сегмента в 2023 году. Сопоставимые продажи дисканутеров в 3кв2022 увеличились более чем на 50% г/г, а средний чек вырос на 20%.

Магазины открываются как в мегаполисах, так и в небольших населенных пунктах. Сейчас около 64% дискаунтеров работают в городах с населением менее 100 000 человек.

Дополнительно хочу обратить внимание на тренд, который задал СБЕР. Магнит вполне может начать работу в Крыму. Новостей и слухов еще не было, пока что на уровне предположений и размышлений. Ранее РФ бизнес с осторожностью «заходил» на этот рынок, сейчас, как говорится, терять уже нечего.

Плюс не забываем тот факт, что совет директоров в 2022 году рекомендовал не выплачивать дивиденды за 2021 год, этот негативный фактор сейчас в цене, соответственно, возобновлении выплат создаст весомую причину для роста стоимости бумаги.

Итого имеем, что потенциально положительных будущих событий должно быть больше негативных.

🔸По технике.

Котировки зажаты в формации «треугольник» с первой целью 4900 руб. Это мой основной таргет и ориентир в среднесрочной перспективе, пробой сопротивления откроет возможность для роста до 5250 руб.

Для меня это умеренный лонг, бизнес компании понятный, стабильный с возможностью дальнейшего роста.

⚠️Не является инвестиционной рекомендацией

Что думаете? Держите #MGNT?

🔥 — держим!

🐳 — нет не держим.

Автор: Евгений Милушков

За последние 3 месяца акции Магнита скорректировались с 5300 руб. до 4600 руб. Стоит ли выкупать просадку?

🔸Фундаментально.

Магнит динамично развивался с момента выхода на IPO в 2006 г., и потенциал роста продолжает сохраняться. На сегодняшний день общее число магазинов составляет уже более 26 тыс., что делает сеть самой крупной на территории РФ. Для сравнения, у ближайшего конкурента – Х5 Group, куда входит «Пятерочка», «Перекресток», «Карусель» и некоторое количество онлайн сервисов доставки еды, по состоянию на 1 кв. 2022 года, их 19 479 шт.

Магнит продолжает искать новые точки роста, из последних новостей известно, что компания расширила сеть дискаунтеров «Моя цена» до 700 магазинов, и планирует сохранить темпы развития сегмента в 2023 году. Сопоставимые продажи дисканутеров в 3кв2022 увеличились более чем на 50% г/г, а средний чек вырос на 20%.

Магазины открываются как в мегаполисах, так и в небольших населенных пунктах. Сейчас около 64% дискаунтеров работают в городах с населением менее 100 000 человек.

Дополнительно хочу обратить внимание на тренд, который задал СБЕР. Магнит вполне может начать работу в Крыму. Новостей и слухов еще не было, пока что на уровне предположений и размышлений. Ранее РФ бизнес с осторожностью «заходил» на этот рынок, сейчас, как говорится, терять уже нечего.

Плюс не забываем тот факт, что совет директоров в 2022 году рекомендовал не выплачивать дивиденды за 2021 год, этот негативный фактор сейчас в цене, соответственно, возобновлении выплат создаст весомую причину для роста стоимости бумаги.

Итого имеем, что потенциально положительных будущих событий должно быть больше негативных.

🔸По технике.

Котировки зажаты в формации «треугольник» с первой целью 4900 руб. Это мой основной таргет и ориентир в среднесрочной перспективе, пробой сопротивления откроет возможность для роста до 5250 руб.

Для меня это умеренный лонг, бизнес компании понятный, стабильный с возможностью дальнейшего роста.

⚠️Не является инвестиционной рекомендацией

Что думаете? Держите #MGNT?

🔥 — держим!

🐳 — нет не держим.

{kind=link}

Поалросили и бросили? Потускнели ли алмазы России?

Автор: Invest Assistance

Алроса – вертикально-интегрированный холдинг, занимающийся добычей, обработкой и продажей алмазов и бриллиантов. Она занимает крупнейшую долю в 27% на мировом рынке алмазов. К сожалению, у компании большие проблемы… Точнее, не у компании, а у её акционеров. У самой компании как раз всё в порядке.

Алроса является крупнейшей алмазодобывающей компанией в мире как по объёму добычи, так и по разведанным запасам, которых хватит на 20 лет непрерывной работы. Основные добывающие и производственные мощности компании сосредоточены в Якутии, обрабатывающие – в Архангельской области.

Сейчас Алросу возглавляет Сергей Иванов, пробывший на этом посту с 2017 года. Правда, он уже подал в отставку, заявив о решении перейти в частный бизнес. Преемник Иванова пока не обозначен.

На мой взгляд, сейчас акции Алросы оценены вполне справедливо – с учётом будущих рисков (изъятие прибыли через налог, падение цены на алмазы и возможное введение ещё более жёстких санкций).

Алроса – цикличная компания, находящаяся на пике стоимости. Сейчас набирать её акции на большую долю в портфеле – опрометчиво. На долгосрок, на мой взгляд, можно набирать при выполнении одного из двух условий:

• если акция упадёт ниже 50 рублей

• если анонсируют выплату дивидендов из нераспределённой прибыли

В первом случае можно покупать акции на долгосрочную перспективу. Во втором – под идею спекулятивного роста.

Держите #ALRS?

🔥 — держим!

🐳 — нет не держим.

Читайте полную версию этого крутого обзора на Смартлабе!

https://smart-lab.ru/blog/873344.php

⚠️Не является инвестиционной рекомендацией

Автор: Invest Assistance

Алроса – вертикально-интегрированный холдинг, занимающийся добычей, обработкой и продажей алмазов и бриллиантов. Она занимает крупнейшую долю в 27% на мировом рынке алмазов. К сожалению, у компании большие проблемы… Точнее, не у компании, а у её акционеров. У самой компании как раз всё в порядке.

Алроса является крупнейшей алмазодобывающей компанией в мире как по объёму добычи, так и по разведанным запасам, которых хватит на 20 лет непрерывной работы. Основные добывающие и производственные мощности компании сосредоточены в Якутии, обрабатывающие – в Архангельской области.

Сейчас Алросу возглавляет Сергей Иванов, пробывший на этом посту с 2017 года. Правда, он уже подал в отставку, заявив о решении перейти в частный бизнес. Преемник Иванова пока не обозначен.

На мой взгляд, сейчас акции Алросы оценены вполне справедливо – с учётом будущих рисков (изъятие прибыли через налог, падение цены на алмазы и возможное введение ещё более жёстких санкций).

Алроса – цикличная компания, находящаяся на пике стоимости. Сейчас набирать её акции на большую долю в портфеле – опрометчиво. На долгосрок, на мой взгляд, можно набирать при выполнении одного из двух условий:

• если акция упадёт ниже 50 рублей

• если анонсируют выплату дивидендов из нераспределённой прибыли

В первом случае можно покупать акции на долгосрочную перспективу. Во втором – под идею спекулятивного роста.

Держите #ALRS?

🔥 — держим!

🐳 — нет не держим.

Читайте полную версию этого крутого обзора на Смартлабе!

https://smart-lab.ru/blog/873344.php

⚠️Не является инвестиционной рекомендацией

{kind=link}

Коротко о скользящем тейке

Автор: $100

Внимание! Если вы не занимаетесь тестированием торговых алгоритмов, не читайте этот пост. Он опасен для вашей веры в продолжение тренда.

Как показали многочисленные тесты, скользящий тейк убивает прибыль. Почему? Потому, что точка смещения тейка — это новая ставка с неизвестной вероятностью успеха. Другими словами, скользящий тейк генерирует ставку на удачу. Поясню картинкой.

• Первая ставка — лонг с рассчитанной (исторической) вероятностью 60%/40%.

• Вторая ставка — лонг в точке смещения тейка с неизвестной вероятностью.

Почему с неизвестной? Потому, что она не подтверждена историей.

Понятно?

Если НЕТ, напишите, пожалуйста, в комментах по ссылке — что не понятно. Постараюсь объяснить)

https://smart-lab.ru/blog/873375.php

Автор: $100

Внимание! Если вы не занимаетесь тестированием торговых алгоритмов, не читайте этот пост. Он опасен для вашей веры в продолжение тренда.

Как показали многочисленные тесты, скользящий тейк убивает прибыль. Почему? Потому, что точка смещения тейка — это новая ставка с неизвестной вероятностью успеха. Другими словами, скользящий тейк генерирует ставку на удачу. Поясню картинкой.

• Первая ставка — лонг с рассчитанной (исторической) вероятностью 60%/40%.

• Вторая ставка — лонг в точке смещения тейка с неизвестной вероятностью.

Почему с неизвестной? Потому, что она не подтверждена историей.

Понятно?

Если НЕТ, напишите, пожалуйста, в комментах по ссылке — что не понятно. Постараюсь объяснить)

https://smart-lab.ru/blog/873375.php

{kind=link}

🔥Итоги дня: IMOEX -0.2% Гонки в глубоком эшелоне продолжаются

📈Саратовский НПЗ ап +29% Акции вырвались в лидеры роста, в моменте котировки прибавляли более 31%. 25.1.2023 установлен новый рекорд дневного объёма торгов нефтепродуктами на СПбМТСБ на фоне приближения эмбарго. Производители нефтепродуктов стремятся как можно больше продать, а покупатели готовы приобретать большие объемы по привлекательным ценам.

Саратовский НПЗ перестал публиковать отчётность(последний опубликованный бух. отчёт за 9 мес. 2021 года), поэтому участники торгов делают выводы о положении компании исходя из косвенных признаков. Рекордный рост продаж на СПбМТСБ, может говорить о рекордных продажах у всех нефтеперерабатывающих заводов.

Тем не менее, рост выглядит слишком оптимистичным и скорее всего создан искусственно🧐

📈Полиметалл +3.4% Акции снова в лидерах роста, в моменте котировки прибавляли более 5%. Виталий Несис в ходе конференц-звонка допустил выплату дивидендов в 2023 году при условии, что редомициляция будет успешно завершена. Участники рынка положительно оценивают комментарии менеджмента и отчётность🥳

📉Яндекс -1.2% 25 января 2023 в сети появились исходные коды и сопутствующие им данные множества сервисов и программ компании Яндекс. Яндекс» подтвердил публикацию исходных кодов части проектов из внутреннего репозитория.

Потенциально новость очень плохая, но акции практически не отреагировали, только под конец дня началось вялое падение. Я уже неоднократно вам говорил, что без инвесторов рынок не будет нормально функционировать🤷♂️ Исходный код — это самое ценное что есть у Яндекса и даже устаревшие файлы, могут принести много проблем.....

📈Brent +0.4% Bloomberg сообщает, что Индия увеличила импорт российской нефти в 2022 году, завершив год с рекордными месячными объемами, поскольку баррели со скидкой привлекли покупателей. Кроме того РФ перевозит рекордные объемы своей флагманской нефти марки Urals морем, поскольку Москва пытается покрыть расходы на фрахт, которые резко возросли после европейских санкций.

Bloomberg продолжает инсайдить по нашим поставкам нефти, интересно, насколько достоверны данные у этого источника🤔

📉НКНХ -4.2% Акции растеряли практически весь вчерашний рост, несмотря на огромный объём. Теперь уже очевидно, что объём был создан искусственно, Московская биржа способна творить чудеса или позволяет творить чудеса🤷♂️

📈Fix Price +0.9% Акции вырвались в лидеры роста после публикации отчётности и комментариев менеджмента по дивидендам👉 Дмитрий Кирсанов, Генеральный директор Fix Price заявил: - «Считаем важным прокомментировать ситуацию с дивидендами. Мы продолжаем вести работу по данному вопросу и прорабатываем решения, которые, с учетом действующих регуляторных и санкционных ограничений, учитывали бы интересы всех акционеров. Мы подтверждаем намерения Компании возобновить выплату дивидендов в будущем, и о прогрессе будем своевременно сообщать рынку».

И не важно насколько большой будет выплата, на Мосбирже одно слово «дивиденды», автоматически добавляет 5% к росту🤑

📈Сегежа +0.7% По итогам 2022 года нарастила выпуск основной продукции на Сокольском ЦБК. Производство целлюлозы повысилось на 5% и достигло 23,5 тыс. тонн. Производство крафт-бумаги и подпергамента за год тоже увеличилось – на 4%, до 24,2 тыс. тонн💪

Пишите свои мысли в комментарии и на Смартлабе!

https://smart-lab.ru/blog/873429.php

📈Саратовский НПЗ ап +29% Акции вырвались в лидеры роста, в моменте котировки прибавляли более 31%. 25.1.2023 установлен новый рекорд дневного объёма торгов нефтепродуктами на СПбМТСБ на фоне приближения эмбарго. Производители нефтепродуктов стремятся как можно больше продать, а покупатели готовы приобретать большие объемы по привлекательным ценам.

Саратовский НПЗ перестал публиковать отчётность(последний опубликованный бух. отчёт за 9 мес. 2021 года), поэтому участники торгов делают выводы о положении компании исходя из косвенных признаков. Рекордный рост продаж на СПбМТСБ, может говорить о рекордных продажах у всех нефтеперерабатывающих заводов.

Тем не менее, рост выглядит слишком оптимистичным и скорее всего создан искусственно🧐

📈Полиметалл +3.4% Акции снова в лидерах роста, в моменте котировки прибавляли более 5%. Виталий Несис в ходе конференц-звонка допустил выплату дивидендов в 2023 году при условии, что редомициляция будет успешно завершена. Участники рынка положительно оценивают комментарии менеджмента и отчётность🥳

📉Яндекс -1.2% 25 января 2023 в сети появились исходные коды и сопутствующие им данные множества сервисов и программ компании Яндекс. Яндекс» подтвердил публикацию исходных кодов части проектов из внутреннего репозитория.

Потенциально новость очень плохая, но акции практически не отреагировали, только под конец дня началось вялое падение. Я уже неоднократно вам говорил, что без инвесторов рынок не будет нормально функционировать🤷♂️ Исходный код — это самое ценное что есть у Яндекса и даже устаревшие файлы, могут принести много проблем.....

📈Brent +0.4% Bloomberg сообщает, что Индия увеличила импорт российской нефти в 2022 году, завершив год с рекордными месячными объемами, поскольку баррели со скидкой привлекли покупателей. Кроме того РФ перевозит рекордные объемы своей флагманской нефти марки Urals морем, поскольку Москва пытается покрыть расходы на фрахт, которые резко возросли после европейских санкций.

Bloomberg продолжает инсайдить по нашим поставкам нефти, интересно, насколько достоверны данные у этого источника🤔

📉НКНХ -4.2% Акции растеряли практически весь вчерашний рост, несмотря на огромный объём. Теперь уже очевидно, что объём был создан искусственно, Московская биржа способна творить чудеса или позволяет творить чудеса🤷♂️

📈Fix Price +0.9% Акции вырвались в лидеры роста после публикации отчётности и комментариев менеджмента по дивидендам👉 Дмитрий Кирсанов, Генеральный директор Fix Price заявил: - «Считаем важным прокомментировать ситуацию с дивидендами. Мы продолжаем вести работу по данному вопросу и прорабатываем решения, которые, с учетом действующих регуляторных и санкционных ограничений, учитывали бы интересы всех акционеров. Мы подтверждаем намерения Компании возобновить выплату дивидендов в будущем, и о прогрессе будем своевременно сообщать рынку».

И не важно насколько большой будет выплата, на Мосбирже одно слово «дивиденды», автоматически добавляет 5% к росту🤑

📈Сегежа +0.7% По итогам 2022 года нарастила выпуск основной продукции на Сокольском ЦБК. Производство целлюлозы повысилось на 5% и достигло 23,5 тыс. тонн. Производство крафт-бумаги и подпергамента за год тоже увеличилось – на 4%, до 24,2 тыс. тонн💪

Пишите свои мысли в комментарии и на Смартлабе!

https://smart-lab.ru/blog/873429.php

{kind=link}

Малый и средний бизнес в России умрут — слова людей с нищим мышлением.

Бизнесу плевать на кризис. Он взлетает на «ура» в любое время, если вы закрываете потребности людей.

Именно такие идеи собирают на канале «Лёгкий подъём». Сообщество предпринимателей ежедневно делится актуальными бизнес-идеями под любой бюджет.

• Офлайн и онлайн;

• С окупаемостью до полугода;

• Ниши с низкой конкуренцией;

• И даже без вложений на старте.

Подписывайтесь и делайте бизнес — идеи за наш счёт: t.iss.one/EazyUP

Бизнесу плевать на кризис. Он взлетает на «ура» в любое время, если вы закрываете потребности людей.

Именно такие идеи собирают на канале «Лёгкий подъём». Сообщество предпринимателей ежедневно делится актуальными бизнес-идеями под любой бюджет.

• Офлайн и онлайн;

• С окупаемостью до полугода;

• Ниши с низкой конкуренцией;

• И даже без вложений на старте.

Подписывайтесь и делайте бизнес — идеи за наш счёт: t.iss.one/EazyUP

У людей отбирают деньги в магазинах

Автор: Виктор Петров

Компании заставляют людей тратить больше и больше денег на ненужные им вещи. Этим сегодня похвасталась Fixprice.

Нужно отдать должное, компания знает, как заманить людей и заставлять тратить больше. И вот люди вместо того чтобы купить ливерной колбасы, покупают обычную, в виде воздушного шарика. Чёрт знает для чего. Участниками лояльной программы стали уже 21,9 млн человек или +28,7% за 2022 год. А говорили всё денег нет. Хотя, учитывая цены, может поэтому и начали туда ходить. Там вроде как даже консервы я пару раз видел.

В общем вся эта толпа собралась и сделала показатели Fixprice очень красивыми:

• Выручка + 20,5% до 277,6 млрд рублей

… из интересного на этом всё. Потому что всё остальное спрятали. Хотя обычно хорошее не прячут, ибо есть чем хвастать. Поэтому остаётся им козырять и окружать вниманием лишь выручку, которую вспоминают в пресс-релизе аж 22 раза.

Особенно порадовала недавняя новость, где говорится о выходе компании на рынок Монголии. Это прямо туда, где на всю страну 3,3 млн человек. т.е. примерно в 2 раза меньше, чем в Санкт-Петербурге. Другое дело, если бы Фикспрайс вышел на рынок Китая. Вот тогда бы охренели все, даже бомж Виталий. Хотя ему на это всё пофиг.

Ну вот количество магазинов да, выросло. В этом Fixprice молодцы. +15,5% до 5663 магазинов. Вот они родненькие.

Похоже, тут работы ещё непочатый край. Где купить дешёвые продукты? Теперь люди уже выбирают между Пятёрочкой и Fixprice. В интернет-магазине продаётся тушёнка по 69 рублей за 338 грамм. Я даже сейчас хрюкнул. Но ненароком. Ведь зачуханный стейк такого же веса будет рублей 400-600. А его ещё нужно приготовить. Тут уж лучше тушёнкой по 69 рублей в Fixprice не то что не закусывать, смотреть опасно. Зато хитрости им не занимать.

Это получается они килограмм бекона по 2000 рублей продают. А люди то не знают. Они думают, что цены что ни на есть самые дешёвые. А оказывается лохотрон. Т.е. подкупая людей хреновой тушёнкой по мизерным ценам, заставляют покупателей расставаться с деньгами хитрым способом, продавая продукты втридорога. По сути, отбирая их. Стыдно должно быть. Хотя, положа руку на сердце, если бы я был акционером, то таких бессовестных слов не имел.

На фоне увеличения клиентов, ещё и увеличился средний чек. А это прекрасные новости. Люди, как мы поняли выше, ходят туда, где дешевле, не смотря на качество продукции.

Только представьте, что доля непродовольственных товаров составила 48,4%. Прирост LFL продаж продуктов питания и дрогери составил 15% г/г. если так дальше дело пойдёт, придётся всем закупать продовольственные товары сомнительного качества именно в Fixprace. Это значит, что выручка продолжит расти.

Круто, конечно, что компания заваливается медведем на соседние рынки. Но все равно Монголия — это не то, чем можно гордиться. Если только для галочки. (без обид). Ты видишь дивиденды Fixprice? Вот и я нет, а они должны быть (но это не точно).

В какой-то момент после этого пресс-релиза акции Fixprice даже выросли на 4%, но потом ушли обратно.

📌Операционные результаты Fixprice

Нужно дождаться нормального отчёта. Есть те, кто держит у себя #FIXP ?

🔥 — я держу!

🐳 — нет, не держу.

Приглашаем в комментарии для обсуждения:

https://smart-lab.ru/blog/873444.php

Автор: Виктор Петров

Компании заставляют людей тратить больше и больше денег на ненужные им вещи. Этим сегодня похвасталась Fixprice.

Нужно отдать должное, компания знает, как заманить людей и заставлять тратить больше. И вот люди вместо того чтобы купить ливерной колбасы, покупают обычную, в виде воздушного шарика. Чёрт знает для чего. Участниками лояльной программы стали уже 21,9 млн человек или +28,7% за 2022 год. А говорили всё денег нет. Хотя, учитывая цены, может поэтому и начали туда ходить. Там вроде как даже консервы я пару раз видел.

В общем вся эта толпа собралась и сделала показатели Fixprice очень красивыми:

• Выручка + 20,5% до 277,6 млрд рублей

… из интересного на этом всё. Потому что всё остальное спрятали. Хотя обычно хорошее не прячут, ибо есть чем хвастать. Поэтому остаётся им козырять и окружать вниманием лишь выручку, которую вспоминают в пресс-релизе аж 22 раза.

Особенно порадовала недавняя новость, где говорится о выходе компании на рынок Монголии. Это прямо туда, где на всю страну 3,3 млн человек. т.е. примерно в 2 раза меньше, чем в Санкт-Петербурге. Другое дело, если бы Фикспрайс вышел на рынок Китая. Вот тогда бы охренели все, даже бомж Виталий. Хотя ему на это всё пофиг.

Ну вот количество магазинов да, выросло. В этом Fixprice молодцы. +15,5% до 5663 магазинов. Вот они родненькие.

Похоже, тут работы ещё непочатый край. Где купить дешёвые продукты? Теперь люди уже выбирают между Пятёрочкой и Fixprice. В интернет-магазине продаётся тушёнка по 69 рублей за 338 грамм. Я даже сейчас хрюкнул. Но ненароком. Ведь зачуханный стейк такого же веса будет рублей 400-600. А его ещё нужно приготовить. Тут уж лучше тушёнкой по 69 рублей в Fixprice не то что не закусывать, смотреть опасно. Зато хитрости им не занимать.

Это получается они килограмм бекона по 2000 рублей продают. А люди то не знают. Они думают, что цены что ни на есть самые дешёвые. А оказывается лохотрон. Т.е. подкупая людей хреновой тушёнкой по мизерным ценам, заставляют покупателей расставаться с деньгами хитрым способом, продавая продукты втридорога. По сути, отбирая их. Стыдно должно быть. Хотя, положа руку на сердце, если бы я был акционером, то таких бессовестных слов не имел.

На фоне увеличения клиентов, ещё и увеличился средний чек. А это прекрасные новости. Люди, как мы поняли выше, ходят туда, где дешевле, не смотря на качество продукции.

Только представьте, что доля непродовольственных товаров составила 48,4%. Прирост LFL продаж продуктов питания и дрогери составил 15% г/г. если так дальше дело пойдёт, придётся всем закупать продовольственные товары сомнительного качества именно в Fixprace. Это значит, что выручка продолжит расти.

Круто, конечно, что компания заваливается медведем на соседние рынки. Но все равно Монголия — это не то, чем можно гордиться. Если только для галочки. (без обид). Ты видишь дивиденды Fixprice? Вот и я нет, а они должны быть (но это не точно).

В какой-то момент после этого пресс-релиза акции Fixprice даже выросли на 4%, но потом ушли обратно.

📌Операционные результаты Fixprice

Нужно дождаться нормального отчёта. Есть те, кто держит у себя #FIXP ?

🔥 — я держу!

🐳 — нет, не держу.

Приглашаем в комментарии для обсуждения:

https://smart-lab.ru/blog/873444.php

{kind=link}

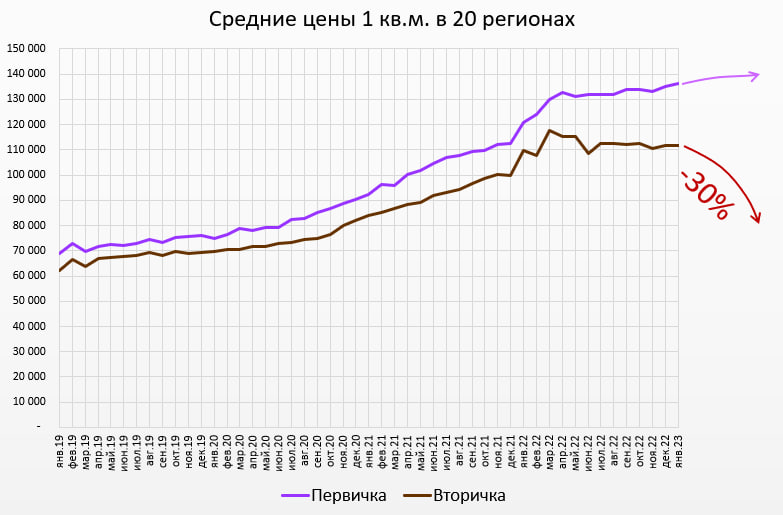

Маржин колл по ипотеке

Автор: $100

Маржин колл (Margin Call) — требование банкира к ипотечнику досрочно погасить часть задолженности (например, 30%) в связи со снижением рыночной цены заложенной квартиры.

Предположим, американские банкиры напечатают $1 трлн. и вложат их в добычу Мадуры. На этом Urals упадет ниже $20 и ситуация с ценами российской первички и вторички пойдет по такому сценарию

Первичка не упадет по простой и надежной причине — застройщики заносят бабло. Чем дороже жилье — тем больше заносят. Собственно, поэтому российские чиновники компенсируют банкирам недополученную прибыль от выдачи льготной ипотеки под первичку. И когда банкирам понадобится больше фантиков — они их тут же получат. Пока эта система не сдохнет, она будет держать цены нового жилья на уровнях, вынуждающих миллионы людей брать конские кредиты и платить, платить, платить.

На вторичке другой расклад. С этого рынка никто бабло не заносит. Поэтому, цены могут упасть куда угодно. Например, на 30% или более.

Вопрос:

Будут ли банкиры рассылать маржин коллы ипотечникам вторички?

Напомню, что такой прецедент был в РФ в 2008 году. Но тогда причина проблем была другой и не было военных расходов, отягощенных финансовой изоляцией. Поэтому, пронесло. А что будет в нынешних обстоятельствах?

Пишите свое мнение в комментарии:

https://smart-lab.ru/blog/873482.php

Автор: $100

Маржин колл (Margin Call) — требование банкира к ипотечнику досрочно погасить часть задолженности (например, 30%) в связи со снижением рыночной цены заложенной квартиры.

Предположим, американские банкиры напечатают $1 трлн. и вложат их в добычу Мадуры. На этом Urals упадет ниже $20 и ситуация с ценами российской первички и вторички пойдет по такому сценарию

Первичка не упадет по простой и надежной причине — застройщики заносят бабло. Чем дороже жилье — тем больше заносят. Собственно, поэтому российские чиновники компенсируют банкирам недополученную прибыль от выдачи льготной ипотеки под первичку. И когда банкирам понадобится больше фантиков — они их тут же получат. Пока эта система не сдохнет, она будет держать цены нового жилья на уровнях, вынуждающих миллионы людей брать конские кредиты и платить, платить, платить.

На вторичке другой расклад. С этого рынка никто бабло не заносит. Поэтому, цены могут упасть куда угодно. Например, на 30% или более.

Вопрос:

Будут ли банкиры рассылать маржин коллы ипотечникам вторички?

Напомню, что такой прецедент был в РФ в 2008 году. Но тогда причина проблем была другой и не было военных расходов, отягощенных финансовой изоляцией. Поэтому, пронесло. А что будет в нынешних обстоятельствах?

Пишите свое мнение в комментарии:

https://smart-lab.ru/blog/873482.php

{kind=link}

ЕвроТранс - топливный оператор, работающий в московском регионе под брендом “Трасса”, проводит размещение облигаций на Московской бирже.

Мы провели голосовой эфир в нашем телеграм-канале с топ-менеджментом и акционерами компании.

Погрузились в детали бизнеса, подробно разобрали отчётность эмитента и обсудили перспективы развития.

Акционеры поделились не только операционными планами, но и рассказали о перспективах IPO.

Для тех, кто пропустил эфир - запись доступна на YouTube

https://youtu.be/cGpAnDQE8Ik

Мы провели голосовой эфир в нашем телеграм-канале с топ-менеджментом и акционерами компании.

Погрузились в детали бизнеса, подробно разобрали отчётность эмитента и обсудили перспективы развития.

Акционеры поделились не только операционными планами, но и рассказали о перспективах IPO.

Для тех, кто пропустил эфир - запись доступна на YouTube

https://youtu.be/cGpAnDQE8Ik

YouTube

ЕвроТранс - топливная компания размещает облигации на Мосбирже.

Гости эфира:

• Генеральный директор, Акционер АО «ЕвроТранс» - Алексеенков Олег

• Акционер АО «ЕвроТранс» — Алексеенков Сергей

• Акционер АО «ЕвроТранс» — Дорошенко Николай

• Заместитель финансового директора АО «ЕвроТранс» — Климова Екатерина

_____________________…

• Генеральный директор, Акционер АО «ЕвроТранс» - Алексеенков Олег

• Акционер АО «ЕвроТранс» — Алексеенков Сергей

• Акционер АО «ЕвроТранс» — Дорошенко Николай

• Заместитель финансового директора АО «ЕвроТранс» — Климова Екатерина

_____________________…

Банки РФ заработали в декабре на девальвации валюты?

Автор: Олег Кузьмичев

ЦБ выпустил макрообзор банковского сектора. Декабрь подправил доходность за счет роста валюты.

«Прибыль российского банковского сектора по итогам прошлого года составила 203 млрд рублей (против 2,4 трлн рублей в 2021 году)

Этот результат был обеспечен декабрьскими показателями кредитных организаций: за месяц банки заработали 342 млрд рублей прибыли, которая «в том числе» была обеспечена валютной переоценкой от ослабления рубля, указывают аналитики регулятора.»

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/873623.php

Автор: Олег Кузьмичев

ЦБ выпустил макрообзор банковского сектора. Декабрь подправил доходность за счет роста валюты.

«Прибыль российского банковского сектора по итогам прошлого года составила 203 млрд рублей (против 2,4 трлн рублей в 2021 году)

Этот результат был обеспечен декабрьскими показателями кредитных организаций: за месяц банки заработали 342 млрд рублей прибыли, которая «в том числе» была обеспечена валютной переоценкой от ослабления рубля, указывают аналитики регулятора.»

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/873623.php

{kind=link}

Как проверить пенсионные накопления? И как работает пенсионный калькулятор

Автор: Инвестор Сергей

Тема пенсии в России — это всегда ахтунг. Я примерно раз в год перепроверяю, что там наворотили с моим пенсионным счетом. Во всех этих ИПК и прочих е-баллах хрен разберешься. Оцениваю общий результат. Благо сейчас все доступно через Госуслуги.

Что я обнаружил:

🔹Подменили пенсионный фонд.

У меня пенсионные активы были в НПФ одного из госбанков. Он попал под санкции. В марте биржевые активы были переведены в отдельную компанию.

🔹Результаты накоплений за 2022 год

Пенсионный капиталец немного подрос за счет отчислений от доходов. Но результат инвестирования средств пенсионных накоплений за год просел процентов 7.

🔹Власти снова заморозили накопительную пенсию

Теперь до конца 2025 года. Это происходит с 2014 года. Нам продолжают не давать распоряжаться накопительной частью пенсии.

🔹На госуслугах появилась возможность рассчитывать размер будущей пенсии

Проверяем какую пенсию имеем с помощью официального пенсионного калькулятора:

https://es.pfrf.ru/pensCalc

В него подтягиваются ваши данные, потребуется логин через Госуслуги. Итого:

• Размер пенсии (на данный момент) — 21 633 руб.

• Размер будущей страховой пенсии по старости (после выхода на пенсию в 65 лет) — 49 975 руб.

Последний показатель рассчитывается, исходя из ваших личных опций (зарплата, дети, служба в армии и т.д.).

Не густо… Проверьте себя. Что получилось? Пишите в комментарии:

https://smart-lab.ru/blog/873619.php

Автор: Инвестор Сергей

Тема пенсии в России — это всегда ахтунг. Я примерно раз в год перепроверяю, что там наворотили с моим пенсионным счетом. Во всех этих ИПК и прочих е-баллах хрен разберешься. Оцениваю общий результат. Благо сейчас все доступно через Госуслуги.

Что я обнаружил:

🔹Подменили пенсионный фонд.

У меня пенсионные активы были в НПФ одного из госбанков. Он попал под санкции. В марте биржевые активы были переведены в отдельную компанию.

🔹Результаты накоплений за 2022 год

Пенсионный капиталец немного подрос за счет отчислений от доходов. Но результат инвестирования средств пенсионных накоплений за год просел процентов 7.

🔹Власти снова заморозили накопительную пенсию

Теперь до конца 2025 года. Это происходит с 2014 года. Нам продолжают не давать распоряжаться накопительной частью пенсии.

🔹На госуслугах появилась возможность рассчитывать размер будущей пенсии

Проверяем какую пенсию имеем с помощью официального пенсионного калькулятора:

https://es.pfrf.ru/pensCalc

В него подтягиваются ваши данные, потребуется логин через Госуслуги. Итого:

• Размер пенсии (на данный момент) — 21 633 руб.

• Размер будущей страховой пенсии по старости (после выхода на пенсию в 65 лет) — 49 975 руб.

Последний показатель рассчитывается, исходя из ваших личных опций (зарплата, дети, служба в армии и т.д.).

Не густо… Проверьте себя. Что получилось? Пишите в комментарии:

https://smart-lab.ru/blog/873619.php

{kind=link}

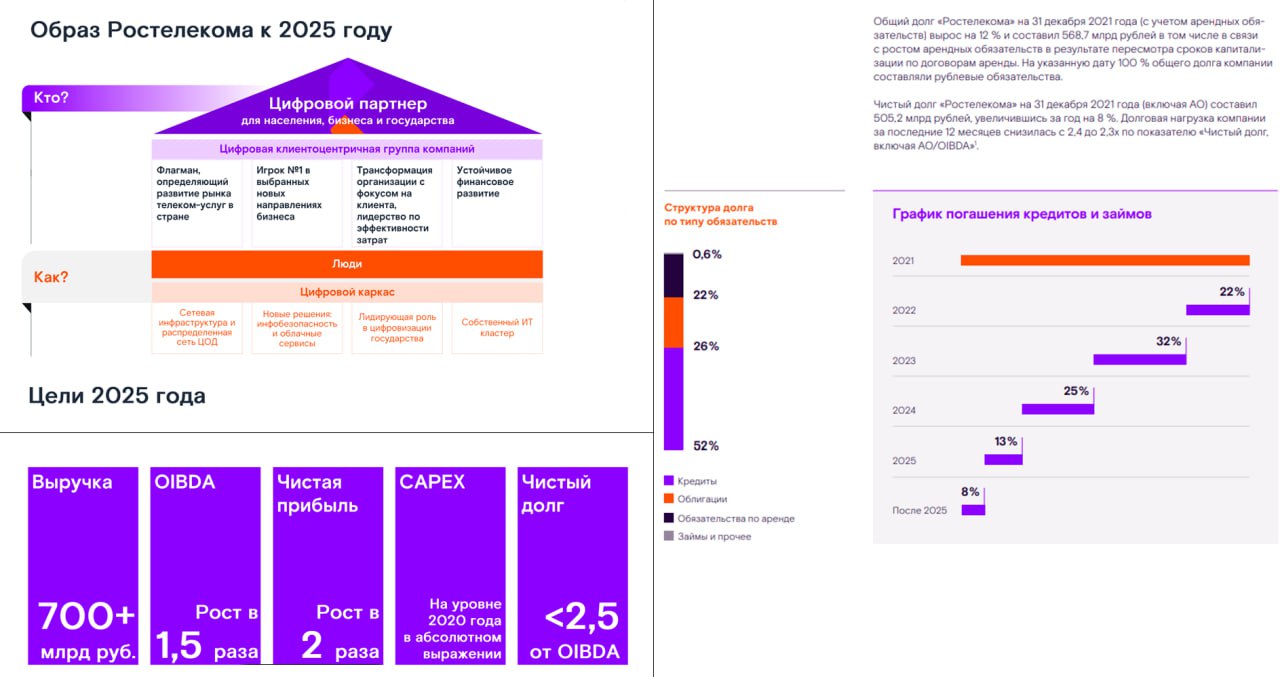

Ростелеком (#RTKM). Итоги 2022. Стратегия 2025. Дивиденды.

Автор: Investovization

🔸Сегодня обсудим Ростелеком, какие дивиденды ждать, каковы риски и перспективы. Разберём результаты компании за 2022 год и стратегию развития до 2025 года.

Полный обзор со всеми графиками и иллюстрациями читайте на Смартлабе:

https://smart-lab.ru/blog/873713.php

🔸О компании.

«Ростелеком» — крупнейший в России интегрированный провайдер цифровых услуг и решений, который присутствует во всех сегментах рынка и охватывает миллионы домохозяйств, государственных и частных организаций.

Компания занимает лидирующие позиции на рынке услуг высокоскоростного доступа в интернет и платного телевидения. Кроме этого Ростелеком предоставляет услуги мобильной связи, фиксированной телефонии и прочие цифровые сервисы.

Количество клиентов услуг доступа в интернет с использованием оптических технологий составляет около 11 млн. Услугами платного ТВ пользуется также около 11 млн пользователей, из них на IPTV приходится более 6,5 млн. Количество клиентов мобильной связи превышает 47 млн.

🔸Ростелеком — представитель защитного сектора телекоммуникации. Больше половины акций принадлежит государству. Что обеспечивает компании определенные конкурентные преимущества.

У компании прибыльный и постепенно растущий бизнес. Долговая нагрузка довольно высокая, но управляемая. Несмотря на непростые обстоятельства, финансовые результаты за прошлый год должны быть лучше, чем в 2021 году. Компания идёт даже с опережением графика своей Стратегии.

Также у Ростелекома есть ряд рисков, в частности, в прошлом году были сбои с поставкой импортного оборудования. Компания регулярно платит дивиденды. Выплаты за 2022 год могут быть в районе 9% к текущим ценам. Акции за последние 2 года упали в 2 раза. Текущие мультипликаторы на минимальных отметках.

🔸Мои сделки.

На Московской бирже торгуются обыкновенные и привилегированные акции. На слайде видно, что у меня были и те, и другие акции. И последний раз я их продавал в августе 2021 года, зафиксировав около 40% прибыли. Плюс получал дивиденды. Сейчас акции торгуются ниже цен моих прежних покупок.

Хотя, бизнес явно пострадал не так сильно, как отражают котировки. В принципе, для диверсификации и ради дивидендов можно купить акции на текущих уровнях. В случае позитивного сценария, они могут вырасти в два раза в течение трёх лет.

⚠️Не является инвестиционной рекомендацией.

Держите у себя #RTKM?

👍 — дааа

🐳 — неее

Автор: Investovization

🔸Сегодня обсудим Ростелеком, какие дивиденды ждать, каковы риски и перспективы. Разберём результаты компании за 2022 год и стратегию развития до 2025 года.

Полный обзор со всеми графиками и иллюстрациями читайте на Смартлабе:

https://smart-lab.ru/blog/873713.php

🔸О компании.

«Ростелеком» — крупнейший в России интегрированный провайдер цифровых услуг и решений, который присутствует во всех сегментах рынка и охватывает миллионы домохозяйств, государственных и частных организаций.

Компания занимает лидирующие позиции на рынке услуг высокоскоростного доступа в интернет и платного телевидения. Кроме этого Ростелеком предоставляет услуги мобильной связи, фиксированной телефонии и прочие цифровые сервисы.

Количество клиентов услуг доступа в интернет с использованием оптических технологий составляет около 11 млн. Услугами платного ТВ пользуется также около 11 млн пользователей, из них на IPTV приходится более 6,5 млн. Количество клиентов мобильной связи превышает 47 млн.

🔸Ростелеком — представитель защитного сектора телекоммуникации. Больше половины акций принадлежит государству. Что обеспечивает компании определенные конкурентные преимущества.

У компании прибыльный и постепенно растущий бизнес. Долговая нагрузка довольно высокая, но управляемая. Несмотря на непростые обстоятельства, финансовые результаты за прошлый год должны быть лучше, чем в 2021 году. Компания идёт даже с опережением графика своей Стратегии.

Также у Ростелекома есть ряд рисков, в частности, в прошлом году были сбои с поставкой импортного оборудования. Компания регулярно платит дивиденды. Выплаты за 2022 год могут быть в районе 9% к текущим ценам. Акции за последние 2 года упали в 2 раза. Текущие мультипликаторы на минимальных отметках.

🔸Мои сделки.

На Московской бирже торгуются обыкновенные и привилегированные акции. На слайде видно, что у меня были и те, и другие акции. И последний раз я их продавал в августе 2021 года, зафиксировав около 40% прибыли. Плюс получал дивиденды. Сейчас акции торгуются ниже цен моих прежних покупок.

Хотя, бизнес явно пострадал не так сильно, как отражают котировки. В принципе, для диверсификации и ради дивидендов можно купить акции на текущих уровнях. В случае позитивного сценария, они могут вырасти в два раза в течение трёх лет.

⚠️Не является инвестиционной рекомендацией.

Держите у себя #RTKM?

👍 — дааа

🐳 — неее

{kind=link}

Итоги дня: IMOEX +0.9%🔥Очередная мобилизация "кубышки" Сургутнефтегаза.

📈Сургутнефтегаз +6% На рынке снова пошли слухи о мобилизации кубышки Сургутнефтегаза, котировки в моменте прибавляют более 7%. Каждый раз когда появляется намёк на инвестирование «кубышки», участники рынка начинают активно скупать акции Сургутнефтегаза👉СД 31.01.2023 рассмотрит вопрос об участии ПАО «Сургутнефтегаз» в других организациях.

Если Сургут захочет инвестировать свою кубышку, то у него есть масса возможностей для этого. По итогам первого квартала 2022 года «кубышка» составляла 4,4 трлн рублей, а например капитализация Лукойла — 2,5 трлн рублей, не на что не намекаю😉

Необходимо отметить, что такие слухи идут уже не первый год и возможность у Сургута есть уже не первый год, но пока нечего подобного не произошло🤷♂️

📈Русал +2% В лидерах роста, с понедельника котировки прибавили более 3%. Акции следуют за алюминием, который растёт практически безостановочно с начала года💪

📉Полиметалл -3.5% В лидерах падения после 2-х дней неудержимого роста, похоже оптимизм был слегка чрезмерным🤔

📈OZON +1.8% Ozon ожидает, что выполнит прогноз по росту оборота в 2022 году примерно на 80% и сохранит высокие темпы роста в 2023 году💪

📉Саратовский НПЗ ап -14.8% Фиксация прибыли после разгона, акции потеряли большую часть вчерашнего роста🤷♂️

📈Сбербанк +0.5% Финансовый результат банков РФ в 2023г будет сильно лучше 2022 г, прибыль может превысить 1 трлн руб — ЦБ РФ

Сбер – это половина банковского сектора России и зарабатывает примерно половину прибыли сектора. Реакция слабая, так как эти прогнозы уже заложены рынком в стоимость акций🧐

📈Фосагро +0.4% Правительство РФ приняло решение увеличить квоту на экспорт минеральных удобрений в I полугодии. Меры, которые будут действовать до 31 мая 2023 года, предусматривают увеличение квоты на вывоз аммиачной селитры на 375 тыс. тонн, сульфоаммофоса — на 102 тыс. тонн👏

📈АЛРОСА +0.2% Бельгийский премьер-министр Александр де Кроо заявил, что Бельгия в данный момент не считает необходимым запрет оптовых закупок российских алмазов, поскольку камни и так попадут в магазины Евросоюза👍

📉Татнефть -0.2% АО «Узхимпром» подписало с российской «Татнефтью» договор о продаже 100% активов ООО «Первый резинотехнический завод».

Реакции на новость нет. Татнефть стремится к полной переработке добываемой нефти и подкрепляет свои заявления делом👍

📈ИСКЧ +11.6% Акции в лидерах роста в моменте котировки прибавляли более 17%. Основная причина роста — это активная поддержка телеграм каналов, которые ставят цель по акции в 220 рублей, а потенциал роста +176%🤔.

📈Сургутнефтегаз +6% На рынке снова пошли слухи о мобилизации кубышки Сургутнефтегаза, котировки в моменте прибавляют более 7%. Каждый раз когда появляется намёк на инвестирование «кубышки», участники рынка начинают активно скупать акции Сургутнефтегаза👉СД 31.01.2023 рассмотрит вопрос об участии ПАО «Сургутнефтегаз» в других организациях.

Если Сургут захочет инвестировать свою кубышку, то у него есть масса возможностей для этого. По итогам первого квартала 2022 года «кубышка» составляла 4,4 трлн рублей, а например капитализация Лукойла — 2,5 трлн рублей, не на что не намекаю😉

Необходимо отметить, что такие слухи идут уже не первый год и возможность у Сургута есть уже не первый год, но пока нечего подобного не произошло🤷♂️

📈Русал +2% В лидерах роста, с понедельника котировки прибавили более 3%. Акции следуют за алюминием, который растёт практически безостановочно с начала года💪

📉Полиметалл -3.5% В лидерах падения после 2-х дней неудержимого роста, похоже оптимизм был слегка чрезмерным🤔

📈OZON +1.8% Ozon ожидает, что выполнит прогноз по росту оборота в 2022 году примерно на 80% и сохранит высокие темпы роста в 2023 году💪

📉Саратовский НПЗ ап -14.8% Фиксация прибыли после разгона, акции потеряли большую часть вчерашнего роста🤷♂️

📈Сбербанк +0.5% Финансовый результат банков РФ в 2023г будет сильно лучше 2022 г, прибыль может превысить 1 трлн руб — ЦБ РФ

Сбер – это половина банковского сектора России и зарабатывает примерно половину прибыли сектора. Реакция слабая, так как эти прогнозы уже заложены рынком в стоимость акций🧐

📈Фосагро +0.4% Правительство РФ приняло решение увеличить квоту на экспорт минеральных удобрений в I полугодии. Меры, которые будут действовать до 31 мая 2023 года, предусматривают увеличение квоты на вывоз аммиачной селитры на 375 тыс. тонн, сульфоаммофоса — на 102 тыс. тонн👏

📈АЛРОСА +0.2% Бельгийский премьер-министр Александр де Кроо заявил, что Бельгия в данный момент не считает необходимым запрет оптовых закупок российских алмазов, поскольку камни и так попадут в магазины Евросоюза👍

📉Татнефть -0.2% АО «Узхимпром» подписало с российской «Татнефтью» договор о продаже 100% активов ООО «Первый резинотехнический завод».

Реакции на новость нет. Татнефть стремится к полной переработке добываемой нефти и подкрепляет свои заявления делом👍

📈ИСКЧ +11.6% Акции в лидерах роста в моменте котировки прибавляли более 17%. Основная причина роста — это активная поддержка телеграм каналов, которые ставят цель по акции в 220 рублей, а потенциал роста +176%🤔.

{kind=link}

LimeTrader - сервис для трейдеров и инвесторов от международного инвестиционного холдинга Lime Trading Ltd.

LimeTrader дает возможность торговать американскими акциями, ETF и опционами с выгодными условиями:

Брокерская комиссия: 0$

Минимальный депозит: 10$

Плечо: 1:6

Поддержка: 24х7

Подробнее: https://lt.lime.co

LimeTrader дает возможность торговать американскими акциями, ETF и опционами с выгодными условиями:

Брокерская комиссия: 0$

Минимальный депозит: 10$

Плечо: 1:6

Поддержка: 24х7

Подробнее: https://lt.lime.co

Мобилизация кубышки Сургутнефтегаза

Автор: Виктор Петров

Кубышка Сургутнефтегаза будет потрачена уже сейчас, вчера или никогда. Какая-бы новость не появилась, большинство аналитиков хватается сразу за эту кубышку и неприлично трясут перед глазами инвесторов. Сегодня появилась информация от рассмотрении СД Сургутнефтегаза участия в других компаниях. И тут понеслась не удержали.

Что-бы не происходило, но люди жаждут получить дивиденды Сургутнефтегаза из этой самый кубышки. Там, кстати, скопилось уже 4 трлн рублей. Много ли это? Да, дофига. Чтобы вы понимали, на кубышку Сургутнефтегаза сейчас можно купить весь Газпром с потрохами или купить Сбербанк, Роснефть. И ещё останется прокутить пару месяцев всей страной на Бали. Любую российскую компанию можно забрать не глядя, правда акции которой торгуются на Мосбирже. Кубышка Сургутнефтегаза, если угодно, это вообще 10% индекса. Или купить себя 4 раза.

Т.е., по сути, можно купить компанию за 1 трлн рублей, а потом выудить из кубышки 4 трлн рублей. Но кто вам продаст? Если бы дивиденды Сургутнефтегаза собрались бы выплачивать, то на каждую акцию получилось бы 92 рубля, а это в 4 раза больше, чем сейчас стоит обычная акция Сургутнефтегаза.

Так что заработать на этом можно, если являешься инсайдером или близким к ним человеком. А как же иначе?

Я может и сам бы так выглядел, но пока ещё держу себя в руках, но это не то о чём вы подумали. В общем, во вторник узнаем результаты, а потом, как обычно, вспомним про кубышку через 1-2 месяца. Стабильность.

Держите у себя #SNGS?

🔥 — держим!

🐳 — не держим.

Оставляйте свое мнение в комментариях:

https://smart-lab.ru/blog/873734.php

Автор: Виктор Петров

Кубышка Сургутнефтегаза будет потрачена уже сейчас, вчера или никогда. Какая-бы новость не появилась, большинство аналитиков хватается сразу за эту кубышку и неприлично трясут перед глазами инвесторов. Сегодня появилась информация от рассмотрении СД Сургутнефтегаза участия в других компаниях. И тут понеслась не удержали.

Что-бы не происходило, но люди жаждут получить дивиденды Сургутнефтегаза из этой самый кубышки. Там, кстати, скопилось уже 4 трлн рублей. Много ли это? Да, дофига. Чтобы вы понимали, на кубышку Сургутнефтегаза сейчас можно купить весь Газпром с потрохами или купить Сбербанк, Роснефть. И ещё останется прокутить пару месяцев всей страной на Бали. Любую российскую компанию можно забрать не глядя, правда акции которой торгуются на Мосбирже. Кубышка Сургутнефтегаза, если угодно, это вообще 10% индекса. Или купить себя 4 раза.

Т.е., по сути, можно купить компанию за 1 трлн рублей, а потом выудить из кубышки 4 трлн рублей. Но кто вам продаст? Если бы дивиденды Сургутнефтегаза собрались бы выплачивать, то на каждую акцию получилось бы 92 рубля, а это в 4 раза больше, чем сейчас стоит обычная акция Сургутнефтегаза.

Так что заработать на этом можно, если являешься инсайдером или близким к ним человеком. А как же иначе?

Я может и сам бы так выглядел, но пока ещё держу себя в руках, но это не то о чём вы подумали. В общем, во вторник узнаем результаты, а потом, как обычно, вспомним про кубышку через 1-2 месяца. Стабильность.

Держите у себя #SNGS?

🔥 — держим!

🐳 — не держим.

Оставляйте свое мнение в комментариях:

https://smart-lab.ru/blog/873734.php

{kind=link}

Российский рынок акций очень дешёвый. Свежий Максим Орловский

Автор: Точка спокойствия

Сегодня вышло свежее интервью с Максимом Орловским, генеральным директором Ренессанс Капитал. Это инвестор с 25-летним стажем работы на фондовом рынке и мнение такого человека всегда интересно послушать. Сделал короткую выжимку:

📌USDRUB

Сейчас курс доллара преимущественно определяется, как сальдо торгового баланса (экспорт (-) импорт). Ослабление рубля в конце 2022 года произошло из-за ряда факторов:

• Восстановление импорта.

В 4 квартале импорт снизился на 9% год к году (против минус 15% в 3 квартале), а вот декабрь 22 года и вовсе был на уровне 21 года.

• Падение экспорта.

Снизились цены на сырьевые товары, + упали объёмы продаж (газа). Максим ждёт рост цен на сырьевые товары, что должно поддержать экспорт, а это может укрепить рубль. Также рост цен на сырье поддержит экономический рост в стране и это позитивно скажется на рынке акций.

📌Polymetal vs Полюс Золото

Общие тенденции для сектора:

• Девальвация рубля, что снижает издержки компаний.

• Вся отрасль справилась с перестройкой логистических путей.

• Хорошие цены на золото.

Полюс Золото намного интереснее по ряду причин:

• Маржинальность намного лучше из-за более низкой себестоимости.

• Компания зарегистрирована в РФ и нет проблем с выплатой дивидендов.

Самый большой риск для отрасли это если ФРС продолжит повышать ставки, что негативно отразиться на ценах золота, а это ударит по показателям компаний.

📌ГМК Норникель

Менеджмент компании предложил на совете директоров снизить дивиденды по итогам 2022 года до 1,5 млрд $ — 690 рублей на акцию. Снижение дивидендов может негативно повлиять на оценку компании.

📌Угольщики и металлурги

Пока материнская компания Евраз не решит свои проблемы с переездом из недружественной юрисдикции, то, вероятно, дивидендов в Распадской мы не увидим. В секторе рекомендует покупать всё в небольшом объёме из-за отсутствия отчётов и планов менеджмента.

📌Продуктовый ретейл

При высокой инфляции ретейлеры позволяют вам защититься от неё за счёт более высокого роста выручки, но как только происходит обратное движение, то это снижает выручку, и показатели падают. В 4 квартале мы уже наблюдаем данную тенденцию.

Показатель сопоставимых продаж у FixPrice резко снизился и в целом прирост выручки произошёл из-за роста торговых площадей. X5 отчиталась лучше. Формат «чижик» показал свою эффективность.

📌Наш рынок очень дешёвый

Прямая цитата: «Ретейлеры дешевы, металлурги дешевы, угольщики ещё более дешёвые, нефтяники очень дешёвые, Сбербанк самый дешёвый». По Сберу ждет 250 рублей в 2024 году.

📌Нефтяники

В секторе всё хорошо, никто не продаёт нефть по 37$, как пишет Блумберг и по факту введения эмбарго может быть позитивная динамика в секторе. Потому что сейчас все боятся покупать акции. Но есть риски, что нефтяники будут больше платить денег в бюджет, если Минфин привяжет налоги к Brent. Риски есть, но цены их оправдывают.

📌OZON

Компания безусловно, развивается, и с приходом основного акционера этот рост усилился. Однако это всё происходит благодаря прожиганию денег. Если бизнес сможет генерировать положительный денежный поток, то это отличная идея.

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/873851.php

⚠️Не является инвестиционной рекомендацией

Автор: Точка спокойствия

Сегодня вышло свежее интервью с Максимом Орловским, генеральным директором Ренессанс Капитал. Это инвестор с 25-летним стажем работы на фондовом рынке и мнение такого человека всегда интересно послушать. Сделал короткую выжимку:

📌USDRUB

Сейчас курс доллара преимущественно определяется, как сальдо торгового баланса (экспорт (-) импорт). Ослабление рубля в конце 2022 года произошло из-за ряда факторов:

• Восстановление импорта.

В 4 квартале импорт снизился на 9% год к году (против минус 15% в 3 квартале), а вот декабрь 22 года и вовсе был на уровне 21 года.

• Падение экспорта.

Снизились цены на сырьевые товары, + упали объёмы продаж (газа). Максим ждёт рост цен на сырьевые товары, что должно поддержать экспорт, а это может укрепить рубль. Также рост цен на сырье поддержит экономический рост в стране и это позитивно скажется на рынке акций.

📌Polymetal vs Полюс Золото

Общие тенденции для сектора:

• Девальвация рубля, что снижает издержки компаний.

• Вся отрасль справилась с перестройкой логистических путей.

• Хорошие цены на золото.

Полюс Золото намного интереснее по ряду причин:

• Маржинальность намного лучше из-за более низкой себестоимости.

• Компания зарегистрирована в РФ и нет проблем с выплатой дивидендов.

Самый большой риск для отрасли это если ФРС продолжит повышать ставки, что негативно отразиться на ценах золота, а это ударит по показателям компаний.

📌ГМК Норникель

Менеджмент компании предложил на совете директоров снизить дивиденды по итогам 2022 года до 1,5 млрд $ — 690 рублей на акцию. Снижение дивидендов может негативно повлиять на оценку компании.

📌Угольщики и металлурги

Пока материнская компания Евраз не решит свои проблемы с переездом из недружественной юрисдикции, то, вероятно, дивидендов в Распадской мы не увидим. В секторе рекомендует покупать всё в небольшом объёме из-за отсутствия отчётов и планов менеджмента.

📌Продуктовый ретейл

При высокой инфляции ретейлеры позволяют вам защититься от неё за счёт более высокого роста выручки, но как только происходит обратное движение, то это снижает выручку, и показатели падают. В 4 квартале мы уже наблюдаем данную тенденцию.

Показатель сопоставимых продаж у FixPrice резко снизился и в целом прирост выручки произошёл из-за роста торговых площадей. X5 отчиталась лучше. Формат «чижик» показал свою эффективность.

📌Наш рынок очень дешёвый

Прямая цитата: «Ретейлеры дешевы, металлурги дешевы, угольщики ещё более дешёвые, нефтяники очень дешёвые, Сбербанк самый дешёвый». По Сберу ждет 250 рублей в 2024 году.

📌Нефтяники

В секторе всё хорошо, никто не продаёт нефть по 37$, как пишет Блумберг и по факту введения эмбарго может быть позитивная динамика в секторе. Потому что сейчас все боятся покупать акции. Но есть риски, что нефтяники будут больше платить денег в бюджет, если Минфин привяжет налоги к Brent. Риски есть, но цены их оправдывают.

📌OZON

Компания безусловно, развивается, и с приходом основного акционера этот рост усилился. Однако это всё происходит благодаря прожиганию денег. Если бизнес сможет генерировать положительный денежный поток, то это отличная идея.

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/873851.php

⚠️Не является инвестиционной рекомендацией

{kind=link}

Друзья, а вы обращали внимание на канал IF_Stocks❔

Там ежедневно обозреваются самые важные новости из мира инвестиций, фондовых рынков и экономики. Только свежие дайджесты, авторские тексты и увлекательные инсайды крупнейших компаний мира.

💸 Здесь вас научат преумножать сбережения, имея даже несколько тысяч рублей, когда рынок паникует и все выходят в кэш.

Один канал вместо кучи подписок, чтобы быть в курсе актуальных лайфхаков и новостей из мира инвестиций и экономики: https://t.iss.one/+MoI0QUTOkY81MWJi

Там ежедневно обозреваются самые важные новости из мира инвестиций, фондовых рынков и экономики. Только свежие дайджесты, авторские тексты и увлекательные инсайды крупнейших компаний мира.

💸 Здесь вас научат преумножать сбережения, имея даже несколько тысяч рублей, когда рынок паникует и все выходят в кэш.

Один канал вместо кучи подписок, чтобы быть в курсе актуальных лайфхаков и новостей из мира инвестиций и экономики: https://t.iss.one/+MoI0QUTOkY81MWJi