Инвесторов заставят получить дивиденды от Татнефти

Автор: Виктор Петров

Непреклонные акционеры Татнефти волевым решением утвердили выплату дивидендов по итогам 3 квартала 2022 года.

Я ещё не успел ознакомиться с объясняющими документами происшествия, связанного с отсутствием кворума 22 декабря 2022 года. На нём должно было быть принято решение об утверждении дивидендов по итогу 3 квартала 2022 года.

За первое полугодие дивиденды Татнефти составили 32,71 рубль на акции обоих типов, дав среднюю по ним доходность в 9%. И было, в общем-то, хорошечно. Но отсутствие решения по вторым дивидендам несколько портило картину. Решение о повторном ВОСА было принято и назначено на 27 декабря 2022 года. В этот раз капельницы не подвели и вывели из запоя нужных людей, которые таки смогли проголосовать по этому интересному вопросу. Теперь на каждую акцию придётся 6,86 рублей дивидендов за 3 квартал 2022 года. По сегодняшним ценам это 2%. Не бог весь что, но с миру по нитке — нищему рубаха.

Как получить дивиденды Татнефти? Достаточно купить их перед дивидендной отсечкой 10 января 2023 года. У учётом режима торгов Т+2, последний день для покупка акций с целью получения дивидендов будет 6 января 2023 года.

Всего за 3 квартала 2022 года Татнефть выплатит 39,57 рублей дивидендами или около 10-11% годовых. Что мало, по сравнению с другими компаниями. Стоит ли нам ожидать ещё? За прошлый год было выплачено 42,64 рубля. Так что есть шанс, что нам ещё кое-что перепадёт, и это будет не фига.

Держите #TATN ?

👍 — дааа

🐳 — неее

Пишите свое мнение в комментарии и на Смартлабе!

https://smart-lab.ru/blog/866388.php

Автор: Виктор Петров

Непреклонные акционеры Татнефти волевым решением утвердили выплату дивидендов по итогам 3 квартала 2022 года.

Я ещё не успел ознакомиться с объясняющими документами происшествия, связанного с отсутствием кворума 22 декабря 2022 года. На нём должно было быть принято решение об утверждении дивидендов по итогу 3 квартала 2022 года.

За первое полугодие дивиденды Татнефти составили 32,71 рубль на акции обоих типов, дав среднюю по ним доходность в 9%. И было, в общем-то, хорошечно. Но отсутствие решения по вторым дивидендам несколько портило картину. Решение о повторном ВОСА было принято и назначено на 27 декабря 2022 года. В этот раз капельницы не подвели и вывели из запоя нужных людей, которые таки смогли проголосовать по этому интересному вопросу. Теперь на каждую акцию придётся 6,86 рублей дивидендов за 3 квартал 2022 года. По сегодняшним ценам это 2%. Не бог весь что, но с миру по нитке — нищему рубаха.

Как получить дивиденды Татнефти? Достаточно купить их перед дивидендной отсечкой 10 января 2023 года. У учётом режима торгов Т+2, последний день для покупка акций с целью получения дивидендов будет 6 января 2023 года.

Всего за 3 квартала 2022 года Татнефть выплатит 39,57 рублей дивидендами или около 10-11% годовых. Что мало, по сравнению с другими компаниями. Стоит ли нам ожидать ещё? За прошлый год было выплачено 42,64 рубля. Так что есть шанс, что нам ещё кое-что перепадёт, и это будет не фига.

Держите #TATN ?

👍 — дааа

🐳 — неее

Пишите свое мнение в комментарии и на Смартлабе!

https://smart-lab.ru/blog/866388.php

{kind=link}

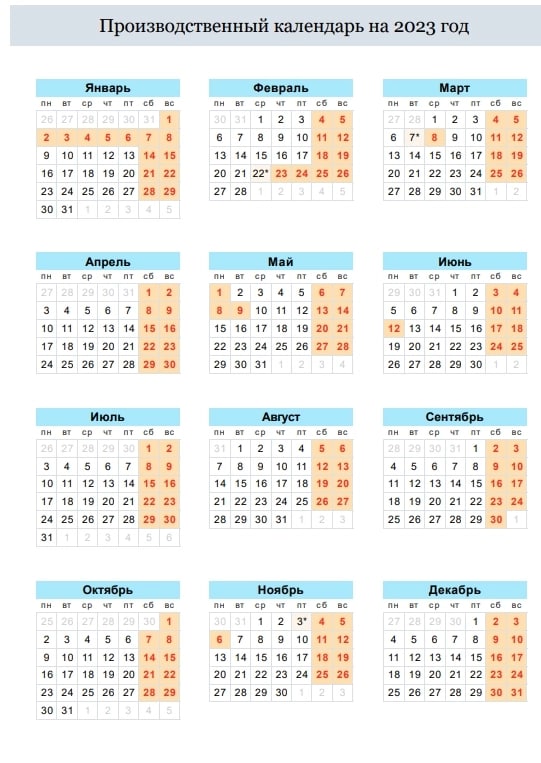

Как больше заработать. Уходите в 2023 году в отпуск в правильные месяцы

Автор: Инвестор Сергей

Многие сейчас на своих предприятиях составляют графики отпусков на следующий год. Традиционно в конце года делюсь способом, как официально получить больше денег, для тех, кто трудится за официальную зарплату.

Когда работник не уходит в отпуск, ему выплачивается стандартная ежемесячная получка.

Если в текущем месяце был отпуск, то выплачивается:

• Средний заработок за 12 месяцев за каждый день отпуска.

• Зарплата за оставшиеся рабочие дни.

❗️ Внимание: не календарные, а именно рабочие. Выходные не в счет.

Отсюда несколько правил:

• Выгоднее всего отдыхать в месяце, в котором больше всего рабочих дней.

• Невыгодно брать отпуск в месяцы с большим количеством праздников (январь, май) или небольшим количеством дней (февраль).

• Отпуск всегда невыгоден, если в расчетном периоде у работника «голый» оклад и нет никаких стимулирующих выплат.

• Чем больше выходных будет входить в отпуск, тем больше будет размер оплаты (начисленные отпускные + полученная заработная плата).

Поэтому те, кто любит прибавлять к длинным праздничным периодам отпуск внутри месяца невольно уменьшают размер выплат.

К примеру, возьмем новогодние праздники:

🎄 Если прибавить 5 дней отпуска в январе после праздников, то зарплата получится всего за 12 рабочих дней.

🎄 Если прибавить 5 дней отпуска в декабре до праздников, то зарплата получится за 17 рабочих дней.

Самые невыгодные месяцы традиционно: январь, февраль и май.

Давайте изучим производственный календарь на 2023 год и посмотрим, когда выгодно брать отпуск.

🔷Месяца с самым большим количеством рабочих дней в 2023 году:

• Январь — 17

• Февраль — 18

• Март — 22 👈

• Апрель — 20

• Май — 20

• Июнь — 21

• Июль — 21

• Август — 23 👈

• Сентябрь — 21

• Октябрь — 22 👈

• Ноябрь — 21

• Декабрь — 21

В 2022 году предусмотрен перенос следующих выходных дней:

с воскресенья 1 января на пятницу 24 февраля;

с субботы 7 января на понедельник 8 мая;

Длительные праздники:

• Январь — 31 декабря-8 января (9 дней).

• Февраль — 23-26 (4 дня)

• Май — 29 апреля-1 мая (3 дня) и 6-9 (4 дня).

• Июнь — 10-12 (3 дня).

• Ноябрь — 4-6 (3 дня).

Надеюсь, теперь вы выгодно для себя спланируете отпуска.

❓ Пользуетесь этими правилами при уходе в отпуск?

Пишите мысли в комментарии и на Смартлабе!

https://smart-lab.ru/blog/866272.php

Автор: Инвестор Сергей

Многие сейчас на своих предприятиях составляют графики отпусков на следующий год. Традиционно в конце года делюсь способом, как официально получить больше денег, для тех, кто трудится за официальную зарплату.

Когда работник не уходит в отпуск, ему выплачивается стандартная ежемесячная получка.

Если в текущем месяце был отпуск, то выплачивается:

• Средний заработок за 12 месяцев за каждый день отпуска.

• Зарплата за оставшиеся рабочие дни.

❗️ Внимание: не календарные, а именно рабочие. Выходные не в счет.

Отсюда несколько правил:

• Выгоднее всего отдыхать в месяце, в котором больше всего рабочих дней.

• Невыгодно брать отпуск в месяцы с большим количеством праздников (январь, май) или небольшим количеством дней (февраль).

• Отпуск всегда невыгоден, если в расчетном периоде у работника «голый» оклад и нет никаких стимулирующих выплат.

• Чем больше выходных будет входить в отпуск, тем больше будет размер оплаты (начисленные отпускные + полученная заработная плата).

Поэтому те, кто любит прибавлять к длинным праздничным периодам отпуск внутри месяца невольно уменьшают размер выплат.

К примеру, возьмем новогодние праздники:

🎄 Если прибавить 5 дней отпуска в январе после праздников, то зарплата получится всего за 12 рабочих дней.

🎄 Если прибавить 5 дней отпуска в декабре до праздников, то зарплата получится за 17 рабочих дней.

Самые невыгодные месяцы традиционно: январь, февраль и май.

Давайте изучим производственный календарь на 2023 год и посмотрим, когда выгодно брать отпуск.

🔷Месяца с самым большим количеством рабочих дней в 2023 году:

• Январь — 17

• Февраль — 18

• Март — 22 👈

• Апрель — 20

• Май — 20

• Июнь — 21

• Июль — 21

• Август — 23 👈

• Сентябрь — 21

• Октябрь — 22 👈

• Ноябрь — 21

• Декабрь — 21

В 2022 году предусмотрен перенос следующих выходных дней:

с воскресенья 1 января на пятницу 24 февраля;

с субботы 7 января на понедельник 8 мая;

Длительные праздники:

• Январь — 31 декабря-8 января (9 дней).

• Февраль — 23-26 (4 дня)

• Май — 29 апреля-1 мая (3 дня) и 6-9 (4 дня).

• Июнь — 10-12 (3 дня).

• Ноябрь — 4-6 (3 дня).

Надеюсь, теперь вы выгодно для себя спланируете отпуска.

❓ Пользуетесь этими правилами при уходе в отпуск?

Пишите мысли в комментарии и на Смартлабе!

https://smart-lab.ru/blog/866272.php

{kind=link}

🔎 ВТБ #VTBR — актуальный обзор банка и о покупке Открытия

Автор: TAUREN

👉 Актуальную отчетность банк не предоставлял. Все, на чем можно основывать предположения — это заявления менеджмента. Пока ситуация такая, что по итогам 2022 года ожидается убыток, хотя Костин еще в сентябре сообщил, что с июля банк начал работать в прибыль — это хорошо.

👉Также, Костин заявлял: «Я думаю, убытки превысят убытки 2009 г., когда у нас $2 млрд был чистый убыток (по курсу на тот момент».

Т.е. убытков только со слов топ-менеджмента в 1П2022 было более 120 млрд рублей. Даже если убытки будут в разы больше (240 млрд), то они будут составлять немногим более 11% от капитала на конец 2021 года, что плохо, но терпимо. Если реально верить в то, что банк уже прибыльный и новых потрясений не будет, но худшее позади и риски крупных допэмиссий заметно снижаются.

👉 По дивидендам у ВТБ всё как обычно. Выплат на ближайшие годы не планируется, а если и планируется, то о 50% по МСФО речь идти вряд ли будет.

💰Теперь пару слов о сделке по покупке Открытия:

— ВТБ купил Открытие за 340 млрд рублей

— ВТБ примерно в 5 раз больше Открытия, т.е. бизнес банка вырастет примерно на 20% после сделки, при том, что заплачена сумма эквивалентна 50% капитализации ВТБ. Сделка однозначно крайне невыгодна банку.

— Группа «Открытие» для сделки с ВТБ была оценена с мультипликатором в 0,6 капитала, это при том, что сейчас так оценен относительно качественный Сбер.

☝️Скорее всего потраченные 340 миллиардов будет окупаться долгими годами, и эти же 340 миллиардов будут недополучено акционерами в виде дивидендов в последующие годы.

Вывод:

Сам ВТБ оценен сейчас поP/B около 0,35-0,4, это всего на 20% дешевле Сбера, но рисков и неопределённости здесь куда больше. Особых причин покупать не вижу. Если сейчас брать банки, то лучше Сбер.

Держите у себя #VTBR ?

❤️ — держим и верим!

👀 — не держим...

Пишите свои мысли в комментарии и на Смартлабе!

https://smart-lab.ru/blog/866595.php

⚠️Не является индивидуальной инвестиционной рекомендацией

Автор: TAUREN

👉 Актуальную отчетность банк не предоставлял. Все, на чем можно основывать предположения — это заявления менеджмента. Пока ситуация такая, что по итогам 2022 года ожидается убыток, хотя Костин еще в сентябре сообщил, что с июля банк начал работать в прибыль — это хорошо.

👉Также, Костин заявлял: «Я думаю, убытки превысят убытки 2009 г., когда у нас $2 млрд был чистый убыток (по курсу на тот момент».

Т.е. убытков только со слов топ-менеджмента в 1П2022 было более 120 млрд рублей. Даже если убытки будут в разы больше (240 млрд), то они будут составлять немногим более 11% от капитала на конец 2021 года, что плохо, но терпимо. Если реально верить в то, что банк уже прибыльный и новых потрясений не будет, но худшее позади и риски крупных допэмиссий заметно снижаются.

👉 По дивидендам у ВТБ всё как обычно. Выплат на ближайшие годы не планируется, а если и планируется, то о 50% по МСФО речь идти вряд ли будет.

💰Теперь пару слов о сделке по покупке Открытия:

— ВТБ купил Открытие за 340 млрд рублей

— ВТБ примерно в 5 раз больше Открытия, т.е. бизнес банка вырастет примерно на 20% после сделки, при том, что заплачена сумма эквивалентна 50% капитализации ВТБ. Сделка однозначно крайне невыгодна банку.

— Группа «Открытие» для сделки с ВТБ была оценена с мультипликатором в 0,6 капитала, это при том, что сейчас так оценен относительно качественный Сбер.

☝️Скорее всего потраченные 340 миллиардов будет окупаться долгими годами, и эти же 340 миллиардов будут недополучено акционерами в виде дивидендов в последующие годы.

Вывод:

Сам ВТБ оценен сейчас поP/B около 0,35-0,4, это всего на 20% дешевле Сбера, но рисков и неопределённости здесь куда больше. Особых причин покупать не вижу. Если сейчас брать банки, то лучше Сбер.

Держите у себя #VTBR ?

❤️ — держим и верим!

👀 — не держим...

Пишите свои мысли в комментарии и на Смартлабе!

https://smart-lab.ru/blog/866595.php

⚠️Не является индивидуальной инвестиционной рекомендацией

{kind=link}

Евротранс: на Мосбиржу вышел новый эмитент

📣 Вчера, 27 декабря, на Московской бирже начали торговаться облигации компании ЕвроТранс - топливного оператора, работающего в московском регионе под брендом “Трасса”.

🛢 АО "ЕвроТранс" входит в перечень системообразующих предприятий российской экономики. Активы компании включают 54 автозаправочных комплекса, 7 быстрых (150 кВт) электро-зарядных станций, 4 ресторана при АЗК, нефтебазу, фабрику-кухню, завод по производству незамерзающей стеклоомывающей жидкости и другую сопутствующую инфраструктуру.

Компания планирует провести IPO в 2023 году, и первым шагом к публичному статусу стало дебютное размещение облигаций на бирже.

📊 Несмотря на сильные финансовые результаты и стабильное финансовое положение, эмитент не стал “жадничать” в ставке, установив купон 13,5% (YTM доходность 14,37%).

Хорошая доходность при сбалансированном риске привлекла в бумагу большое количество розничных инвесторов: на первичное размещение были поданы преимущественно – почти 3.000 – заявки объёмом до 1 млн рублей. Пожалуй, это одно из рекордных розничных размещений по количеству участников!

📈 Инвесторы, принявшие участие в первичном размещении уже получили возможность заработать: сегодня, во второй день торгов, бумага торгуется около 100,9% от номинала, таким образом, продающие облигацию сегодня, зафиксировали доходность за неделю (книга заявок была 22 декабря) 0,9%, что соответствует примерно 45% годовых.

💼 Тем не менее, облигации - это в первую очередь консервативный инструмент, позволяющий снижать общий риск портфеля и дающий стабильный cash-flow, и с этим у ЕвроТранса всё отлично - купоны ежемесячные.

Будет интересно наблюдать за эмитентом далее. Может и рынок IPO оживёт наконец в 2023 году, и мы увидим не только облигации, но и акции ЕвроТранса на Мосбирже?

Обсудить на Смартлабе:

https://smart-lab.ru/blog/866720.php

📣 Вчера, 27 декабря, на Московской бирже начали торговаться облигации компании ЕвроТранс - топливного оператора, работающего в московском регионе под брендом “Трасса”.

🛢 АО "ЕвроТранс" входит в перечень системообразующих предприятий российской экономики. Активы компании включают 54 автозаправочных комплекса, 7 быстрых (150 кВт) электро-зарядных станций, 4 ресторана при АЗК, нефтебазу, фабрику-кухню, завод по производству незамерзающей стеклоомывающей жидкости и другую сопутствующую инфраструктуру.

Компания планирует провести IPO в 2023 году, и первым шагом к публичному статусу стало дебютное размещение облигаций на бирже.

📊 Несмотря на сильные финансовые результаты и стабильное финансовое положение, эмитент не стал “жадничать” в ставке, установив купон 13,5% (YTM доходность 14,37%).

Хорошая доходность при сбалансированном риске привлекла в бумагу большое количество розничных инвесторов: на первичное размещение были поданы преимущественно – почти 3.000 – заявки объёмом до 1 млн рублей. Пожалуй, это одно из рекордных розничных размещений по количеству участников!

📈 Инвесторы, принявшие участие в первичном размещении уже получили возможность заработать: сегодня, во второй день торгов, бумага торгуется около 100,9% от номинала, таким образом, продающие облигацию сегодня, зафиксировали доходность за неделю (книга заявок была 22 декабря) 0,9%, что соответствует примерно 45% годовых.

💼 Тем не менее, облигации - это в первую очередь консервативный инструмент, позволяющий снижать общий риск портфеля и дающий стабильный cash-flow, и с этим у ЕвроТранса всё отлично - купоны ежемесячные.

Будет интересно наблюдать за эмитентом далее. Может и рынок IPO оживёт наконец в 2023 году, и мы увидим не только облигации, но и акции ЕвроТранса на Мосбирже?

Обсудить на Смартлабе:

https://smart-lab.ru/blog/866720.php

{kind=link}

Лучшие инвестиционные идеи от компании Атон. Какие акции вырастут на 30 - 100%?

Автор: Точка спокойствия

🔹Сбербанк — прибыль превысит 1 трлн рублей. Банк торгуется с форвардной оценкой P/E = 3, P/BV = 0,47х. Дисконт к средней оценке составляет 45%. Главным драйвером роста будет выплата дивидендов согласно див. политике в размере 50% чистой прибыли.

🔹Мосбиржа — мультипликатор P/E2023 = 5,7 — 6х против среднего исторического значения 11х и 20х у аналогов. Драйвер роста — возврат к выплате дивидендов.

🔹Лукойл - торгуется исходя из мультипликатора EV/EBITDA = 1,8х, что предполагает дисконт в 53% к историческим значениям. Див. доходность 17%. Выплата в январе 2023 года.

Риски: эмбарго на нефть, и пока не ясно, как это сильно отразится на результатах компании.

🔹Новатэк - торгуется по мультипликатору EV/EBITDA 2023П = 6.8х, что предполагает 42% дисконт к 5- летней средней.

Драйверы роста:

Реализация инвестиционных проектов Ямал СПГ, высокие цены на газ, дивиденды — доходность 7%.

🔹Русал - низкая оценка около 1,7х EBITDA, если учитывать долю в ГМК Норильского Никеля.

Драйверы:

Снижение долга, ослабление рубля до 65-70$, рост алюминия к 3000$.

🔹Магнит - сильные операционные результаты позволят продолжать платить хорошие дивиденды. Див. доходность в 2023 году составит 12%.

🔹Х5 - дисконт к главному конкуренту — Магнит составляет 20%. Див. доходность составляет 13%, но есть значительный риск невыплаты из-за наличия кипрской прописки. Пока не сменят юрисдикцию на Российскую, платить дивиденды не смогут.

🔹Yandex и VK - бенефициары кризиса из-за ухода иностранцев с нашего рынка.

По данным из открытых источников, два главных иностранных игрока рекламного рынка в Интернете, которые сворачивают деятельность на территории РФ, в 2021 г. заработали более 170 млрд руб.

Перераспределение их доходов позволяет Яндексу и VK показывать сильные результаты, несмотря на общее снижение рекламных бюджетов и сокращение рынка (-6% г/г за 1П22, согласно АКАР).

По итогам девяти месяцев 2022 г. Яндекс увеличил выручку и EBITDA сегмента «Поиск и портал» на 34% и 42% соответственно. VK в сегменте «Социальные сети и коммуникационные сервисы» прибавил 20% и 17% по выручке и EBITDA соответственно.

🔹Globaltrans — акции оцениваются с мультипликаторами EV/EBITDA 2022П/23П 1.2-1.4x и P/E 2022П/23П 2.2-2.6x, предполагая дисконт в 50-70% к их средним значениям за последние пять лет.

Единственным негативным фактором является отсутствие у компании на текущий момент ясных планов по перерегистрации в России.

🔹QIWI - является одним из бенефициаров текущих экономических ограничений, поскольку она предлагает различные альтернативы для финансовых транзакций, чего многие российские банки на данный момент делать не могут.

Как следствие, доходы компании стремительно растут. Акции торгуются очень дешево — с мультипликатором P/E 2022П ниже 2.0x, но имеют низкую ликвидность.

Нам нравится инвестиционный кейс Qiwi, но отметим, что компания зарегистрирована на Кипре, и пока нет ясности, когда инвесторы смогут получать дивиденды.

🔹Юнипро - показывает сильные финансовые результаты в условиях спада ВВП.

Контролирующим акционером компании является немецкий концерн Uniper, что обеспечивает высокий уровень корпоративного управления.

Юнипро пока не платит дивиденды, так как не может их перевести своему иностранному акционеру. Деньги копятся на балансе компании. При этом Uniper ищет покупателя на свой российский актив.

Компания оценивается на 60-70% ниже своих исторических средних значений при том, что компания нециклична и способна генерировать стабильный денежный поток.

❗️Мой комментарий.

Из всего списка мне нравится Сбербанк, Лукойл и Новатэк.

QIWI, Globaltrans, Yandex, VK и X5 зарегистрированы не в РФ и пока данные компании, не перерегистрируются, инвесторы не смогут получать дивиденды, а значит оценка данных акций может быть любой!

Наш рынок продолжает быть одним из самых дешевых в мире.

Продолжение списка и комментариев читайте на Смартлабе!

https://smart-lab.ru/blog/866011.php

⚠️Не является индивидуальной инвестиционной рекомендацией

Автор: Точка спокойствия

🔹Сбербанк — прибыль превысит 1 трлн рублей. Банк торгуется с форвардной оценкой P/E = 3, P/BV = 0,47х. Дисконт к средней оценке составляет 45%. Главным драйвером роста будет выплата дивидендов согласно див. политике в размере 50% чистой прибыли.

🔹Мосбиржа — мультипликатор P/E2023 = 5,7 — 6х против среднего исторического значения 11х и 20х у аналогов. Драйвер роста — возврат к выплате дивидендов.

🔹Лукойл - торгуется исходя из мультипликатора EV/EBITDA = 1,8х, что предполагает дисконт в 53% к историческим значениям. Див. доходность 17%. Выплата в январе 2023 года.

Риски: эмбарго на нефть, и пока не ясно, как это сильно отразится на результатах компании.

🔹Новатэк - торгуется по мультипликатору EV/EBITDA 2023П = 6.8х, что предполагает 42% дисконт к 5- летней средней.

Драйверы роста:

Реализация инвестиционных проектов Ямал СПГ, высокие цены на газ, дивиденды — доходность 7%.

🔹Русал - низкая оценка около 1,7х EBITDA, если учитывать долю в ГМК Норильского Никеля.

Драйверы:

Снижение долга, ослабление рубля до 65-70$, рост алюминия к 3000$.

🔹Магнит - сильные операционные результаты позволят продолжать платить хорошие дивиденды. Див. доходность в 2023 году составит 12%.

🔹Х5 - дисконт к главному конкуренту — Магнит составляет 20%. Див. доходность составляет 13%, но есть значительный риск невыплаты из-за наличия кипрской прописки. Пока не сменят юрисдикцию на Российскую, платить дивиденды не смогут.

🔹Yandex и VK - бенефициары кризиса из-за ухода иностранцев с нашего рынка.

По данным из открытых источников, два главных иностранных игрока рекламного рынка в Интернете, которые сворачивают деятельность на территории РФ, в 2021 г. заработали более 170 млрд руб.

Перераспределение их доходов позволяет Яндексу и VK показывать сильные результаты, несмотря на общее снижение рекламных бюджетов и сокращение рынка (-6% г/г за 1П22, согласно АКАР).

По итогам девяти месяцев 2022 г. Яндекс увеличил выручку и EBITDA сегмента «Поиск и портал» на 34% и 42% соответственно. VK в сегменте «Социальные сети и коммуникационные сервисы» прибавил 20% и 17% по выручке и EBITDA соответственно.

🔹Globaltrans — акции оцениваются с мультипликаторами EV/EBITDA 2022П/23П 1.2-1.4x и P/E 2022П/23П 2.2-2.6x, предполагая дисконт в 50-70% к их средним значениям за последние пять лет.

Единственным негативным фактором является отсутствие у компании на текущий момент ясных планов по перерегистрации в России.

🔹QIWI - является одним из бенефициаров текущих экономических ограничений, поскольку она предлагает различные альтернативы для финансовых транзакций, чего многие российские банки на данный момент делать не могут.

Как следствие, доходы компании стремительно растут. Акции торгуются очень дешево — с мультипликатором P/E 2022П ниже 2.0x, но имеют низкую ликвидность.

Нам нравится инвестиционный кейс Qiwi, но отметим, что компания зарегистрирована на Кипре, и пока нет ясности, когда инвесторы смогут получать дивиденды.

🔹Юнипро - показывает сильные финансовые результаты в условиях спада ВВП.

Контролирующим акционером компании является немецкий концерн Uniper, что обеспечивает высокий уровень корпоративного управления.

Юнипро пока не платит дивиденды, так как не может их перевести своему иностранному акционеру. Деньги копятся на балансе компании. При этом Uniper ищет покупателя на свой российский актив.

Компания оценивается на 60-70% ниже своих исторических средних значений при том, что компания нециклична и способна генерировать стабильный денежный поток.

❗️Мой комментарий.

Из всего списка мне нравится Сбербанк, Лукойл и Новатэк.

QIWI, Globaltrans, Yandex, VK и X5 зарегистрированы не в РФ и пока данные компании, не перерегистрируются, инвесторы не смогут получать дивиденды, а значит оценка данных акций может быть любой!

Наш рынок продолжает быть одним из самых дешевых в мире.

Продолжение списка и комментариев читайте на Смартлабе!

https://smart-lab.ru/blog/866011.php

⚠️Не является индивидуальной инвестиционной рекомендацией

{kind=link}

🔥Итоги дня: IMOEX -0.5% Рынок ушёл праздновать раньше времени

📈Эл5 Энерго (Энел) +14.1% Акции растут второй день подряд, сегодня в моменте котировки прибавили более 20%, а за 2 дня акции прибавили более 30%. Энергетики филиала ПАО «Россети» – МЭС Северо-Запада выполнили работы по технологическому присоединению Кольской ВЭС к Единой национальной электрической сети. Она подключена к подстанции 330 кВ «Мурманская», которая является одним из главных центров питания Мурманской области. Аналитики SberCIB Investment Research ожидают, что запуск Кольской ВЭС принесёт компании платежи по договорам на поставку мощности на сумму 0,2 млрд ₽ в 2022 году, 3,6 млрд ₽ в 2023 году и 3,8 млрд ₽ в 2024 году🧐

📈USDRUB +2.4% Доллар снова выше 72 рублей на фоне ослабления нефти и прохождения пика налоговых выплат. 22 декабря доллар выше на новый максимум с 29.04.2022, но затем котировки начали снижаться. Сегодня доллар опять в плотную подобрался к этой отметке, посмотрим сможет ли он показать новый максимум до нового года🤔

📉ВТБ -3.1% В лидерах падения после приобретения Открытия. На рынке ходят слухи, что ВТБ придётся сделать доп. размещения для оплаты покупки, мне сложно судить насколько это достоверная информация🤷♂️

📉Газпром -0.9% Суд кантона Цуг в очередной раз продлил мораторий на банкротство оператора «Северного потока 2» Nord Stream 2 AG, так можно банкротить до нового тысячелетия🤷♂️

Среднесуточные поставки газа в дальнее зарубежье в конце декабря продолжили рост после слабых объемов сентября – ноября, 28 декабря установлен новый рекорд по суточным поставкам в Китай - Миллер💪

📉IMOEX -0.5% Если бы доллар сегодня упал, то мы увидели бы существенное падение индекса🤔

📉Группа Позитив -0.5% По результатам обработки заявок 27 декабря завершены расчеты по сделке, в рамках которой инвесторы дополнительно приобрели 90,8 тыс. акций Positive Technologies на общую сумму 96 млн рублей. Цена приобретения в соответствии с офертой была фиксированной (1061 руб. 80 коп.) и не зависела от текущих рыночных котировок. Объем приобретаемых инвесторами акций составил 40% от максимально возможного в рамках оферты.

📈Башинформсвязь ап +3.7% Продолжает рост после рекомендации дивидендов. Вчера СД рекомендовал 0,509 рублей дивидендов, а сегодня акционеры утвердили🤑

📉Саратовский НПЗ ап -11.2% Обыкновенный Pump and Dump, вчера разогнали, сегодня слили🤔

Обсудить на Смартлабе:

https://smart-lab.ru/blog/866759.php

📈Эл5 Энерго (Энел) +14.1% Акции растут второй день подряд, сегодня в моменте котировки прибавили более 20%, а за 2 дня акции прибавили более 30%. Энергетики филиала ПАО «Россети» – МЭС Северо-Запада выполнили работы по технологическому присоединению Кольской ВЭС к Единой национальной электрической сети. Она подключена к подстанции 330 кВ «Мурманская», которая является одним из главных центров питания Мурманской области. Аналитики SberCIB Investment Research ожидают, что запуск Кольской ВЭС принесёт компании платежи по договорам на поставку мощности на сумму 0,2 млрд ₽ в 2022 году, 3,6 млрд ₽ в 2023 году и 3,8 млрд ₽ в 2024 году🧐

📈USDRUB +2.4% Доллар снова выше 72 рублей на фоне ослабления нефти и прохождения пика налоговых выплат. 22 декабря доллар выше на новый максимум с 29.04.2022, но затем котировки начали снижаться. Сегодня доллар опять в плотную подобрался к этой отметке, посмотрим сможет ли он показать новый максимум до нового года🤔

📉ВТБ -3.1% В лидерах падения после приобретения Открытия. На рынке ходят слухи, что ВТБ придётся сделать доп. размещения для оплаты покупки, мне сложно судить насколько это достоверная информация🤷♂️

📉Газпром -0.9% Суд кантона Цуг в очередной раз продлил мораторий на банкротство оператора «Северного потока 2» Nord Stream 2 AG, так можно банкротить до нового тысячелетия🤷♂️

Среднесуточные поставки газа в дальнее зарубежье в конце декабря продолжили рост после слабых объемов сентября – ноября, 28 декабря установлен новый рекорд по суточным поставкам в Китай - Миллер💪

📉IMOEX -0.5% Если бы доллар сегодня упал, то мы увидели бы существенное падение индекса🤔

📉Группа Позитив -0.5% По результатам обработки заявок 27 декабря завершены расчеты по сделке, в рамках которой инвесторы дополнительно приобрели 90,8 тыс. акций Positive Technologies на общую сумму 96 млн рублей. Цена приобретения в соответствии с офертой была фиксированной (1061 руб. 80 коп.) и не зависела от текущих рыночных котировок. Объем приобретаемых инвесторами акций составил 40% от максимально возможного в рамках оферты.

📈Башинформсвязь ап +3.7% Продолжает рост после рекомендации дивидендов. Вчера СД рекомендовал 0,509 рублей дивидендов, а сегодня акционеры утвердили🤑

📉Саратовский НПЗ ап -11.2% Обыкновенный Pump and Dump, вчера разогнали, сегодня слили🤔

Обсудить на Смартлабе:

https://smart-lab.ru/blog/866759.php

{kind=link}

В начале декабря состоялось IPO национальной казахстанской компании «КазМунайГаз». А спустя несколько дней прошло и вторичное размещение — на СПБ Бирже. С тех пор акции КМГ выросли в цене уже на 11%. А объем торгов акциями КазМунайГаза на биржах в Казахстане составляет 1,6 млрд тенге в день ($3,5 млн). Учитывая, что за последний месяц средний объем торгов по 8 акциям индекса KASE составил 150 млн тенге в день — результат КМГ впечатляет.

Как сильно еще вырастут бумаги?

Компания вышла на IPO с существенным дисконтом, так что даже после десятипроцентного роста акции торгуются по привлекательной цене. Аналитики Freedom Finance Global считают, что бумаги «КазМунайГаза» вполне могут вырасти до уровня в 12800 тенге. А это значит, что потенциал роста еще 40%.

Основные преимущества инвестиции:

- Дополнительная диверсификация не только по стране, но и по валюте — бумага торгуется в тенге, который сейчас укрепляется к доллару.

- Пассивный доход — КМГ планирует в ближайшие три года распределить среди акционеров не менее 200–250 млрд тенге в качестве дивидендов. Минимальный размер составит от 30% до 50% от свободного денежного потока.

- Инвестор может покупать акции как на СПБ Бирже, так и на биржах Казахстана. Во втором случае для этого необходимо открыть счет у одного из брокеров республики.

Сегодня Казахстан предлагает широкий выбор инструментов для россиян и удобный, инновационный интерфейс — к тому же он, преимущественно, русскоязычный. Открытие счета позволяет получать доступ не только к рынку республики, но и к американским фондовым биржам — отличный способ продолжать торговать иностранными акциями.

Как сильно еще вырастут бумаги?

Компания вышла на IPO с существенным дисконтом, так что даже после десятипроцентного роста акции торгуются по привлекательной цене. Аналитики Freedom Finance Global считают, что бумаги «КазМунайГаза» вполне могут вырасти до уровня в 12800 тенге. А это значит, что потенциал роста еще 40%.

Основные преимущества инвестиции:

- Дополнительная диверсификация не только по стране, но и по валюте — бумага торгуется в тенге, который сейчас укрепляется к доллару.

- Пассивный доход — КМГ планирует в ближайшие три года распределить среди акционеров не менее 200–250 млрд тенге в качестве дивидендов. Минимальный размер составит от 30% до 50% от свободного денежного потока.

- Инвестор может покупать акции как на СПБ Бирже, так и на биржах Казахстана. Во втором случае для этого необходимо открыть счет у одного из брокеров республики.

Сегодня Казахстан предлагает широкий выбор инструментов для россиян и удобный, инновационный интерфейс — к тому же он, преимущественно, русскоязычный. Открытие счета позволяет получать доступ не только к рынку республики, но и к американским фондовым биржам — отличный способ продолжать торговать иностранными акциями.

Цены на газ в Европе упали, почему же растут бумаги Газпрома?

Автор: Козлов Юрий

📉 Цены на природный газ в Европе вчера упали к отметке $900 за тыс. м³, хотя еще в середине декабря ценник был $1500. Несмотря на столь сильное падение бумаги Газпрома игнорируют данный негатив. В чем причина?

❗️Всё дело в том, что сейчас львиная доля экспорта Газпрома привязана не к котировкам европейского хаба TTF, а к нефтяной корзине. Несмотря на высокий дисконт Urals к Brent, котировки нефти в последние дни растут, что благоприятно для контрактов Газпрома.

🇪🇺 Если раньше основной объем экспорта приходился на страны ЕС, то сейчас в этот регион поступает всего лишь 1,26 млрд м³ в месяц. Сейчас ключевыми партнёрами Газпрома являются Китай и Турция, контракты которых привязаны именно к нефтяной корзине.

И очень маловероятно, что этот тренд изменится в ближайшее время:

1️⃣ Во-первых, не видно подвижек в плане ремонта газопровода “Северный поток”.

2️⃣ Во-вторых, вторую трубу через Украину, которая еще работала в первой половине года, из-за геополитики также никто не изъявил желание восстанавливать.

🤵♂️Вице-премьер России Александр Новак в интервью агентству ТАСС, поведал о том, что Россия не отказывается от европейского рынка сбыта природного газа, но фокус в ближайшие годы будет на Китае, где за счет развития инфраструктуры “Силы Сибири” и Дальневосточного маршрута поставки газа вырастут до 48 млрд м³ (+361% к уровню 2021 года).

Александр Новак считает, что мировая нефтяная отрасль существенно недоинвестирована, и через 5 лет нас ожидает ещё более сильный энергетический кризис. В свою очередь, высокие цены на нефть в долгосрочной перспективе будут оказывать благоприятное влияние на экспортную выручку Газпрома.

📈 В краткосрочной перспективе также остаётся высокая вероятность увидеть хорошую динамику котировок нефти, как за счет дисбаланса спроса и предложения, так и за счет снижения курса доллара на внешнем валютном рынке, поскольку стоимость американской валюты исторически оказывает влияние на котировки сырья.

👉 Сохраняю бумаги Газпрома в своем портфеле и буду внимательно следить за развитием событий.

А вы держите #GAZP ?

🔥 — держим!

🐳 — нет!

Пишите свое мнение в комментарии и на Смартлабе!

https://smart-lab.ru/blog/866688.php

⚠️Не является инвестиционной рекомендацией

Автор: Козлов Юрий

📉 Цены на природный газ в Европе вчера упали к отметке $900 за тыс. м³, хотя еще в середине декабря ценник был $1500. Несмотря на столь сильное падение бумаги Газпрома игнорируют данный негатив. В чем причина?

❗️Всё дело в том, что сейчас львиная доля экспорта Газпрома привязана не к котировкам европейского хаба TTF, а к нефтяной корзине. Несмотря на высокий дисконт Urals к Brent, котировки нефти в последние дни растут, что благоприятно для контрактов Газпрома.

🇪🇺 Если раньше основной объем экспорта приходился на страны ЕС, то сейчас в этот регион поступает всего лишь 1,26 млрд м³ в месяц. Сейчас ключевыми партнёрами Газпрома являются Китай и Турция, контракты которых привязаны именно к нефтяной корзине.

И очень маловероятно, что этот тренд изменится в ближайшее время:

1️⃣ Во-первых, не видно подвижек в плане ремонта газопровода “Северный поток”.

2️⃣ Во-вторых, вторую трубу через Украину, которая еще работала в первой половине года, из-за геополитики также никто не изъявил желание восстанавливать.

🤵♂️Вице-премьер России Александр Новак в интервью агентству ТАСС, поведал о том, что Россия не отказывается от европейского рынка сбыта природного газа, но фокус в ближайшие годы будет на Китае, где за счет развития инфраструктуры “Силы Сибири” и Дальневосточного маршрута поставки газа вырастут до 48 млрд м³ (+361% к уровню 2021 года).

Александр Новак считает, что мировая нефтяная отрасль существенно недоинвестирована, и через 5 лет нас ожидает ещё более сильный энергетический кризис. В свою очередь, высокие цены на нефть в долгосрочной перспективе будут оказывать благоприятное влияние на экспортную выручку Газпрома.

📈 В краткосрочной перспективе также остаётся высокая вероятность увидеть хорошую динамику котировок нефти, как за счет дисбаланса спроса и предложения, так и за счет снижения курса доллара на внешнем валютном рынке, поскольку стоимость американской валюты исторически оказывает влияние на котировки сырья.

👉 Сохраняю бумаги Газпрома в своем портфеле и буду внимательно следить за развитием событий.

А вы держите #GAZP ?

🔥 — держим!

🐳 — нет!

Пишите свое мнение в комментарии и на Смартлабе!

https://smart-lab.ru/blog/866688.php

⚠️Не является инвестиционной рекомендацией

{kind=link}

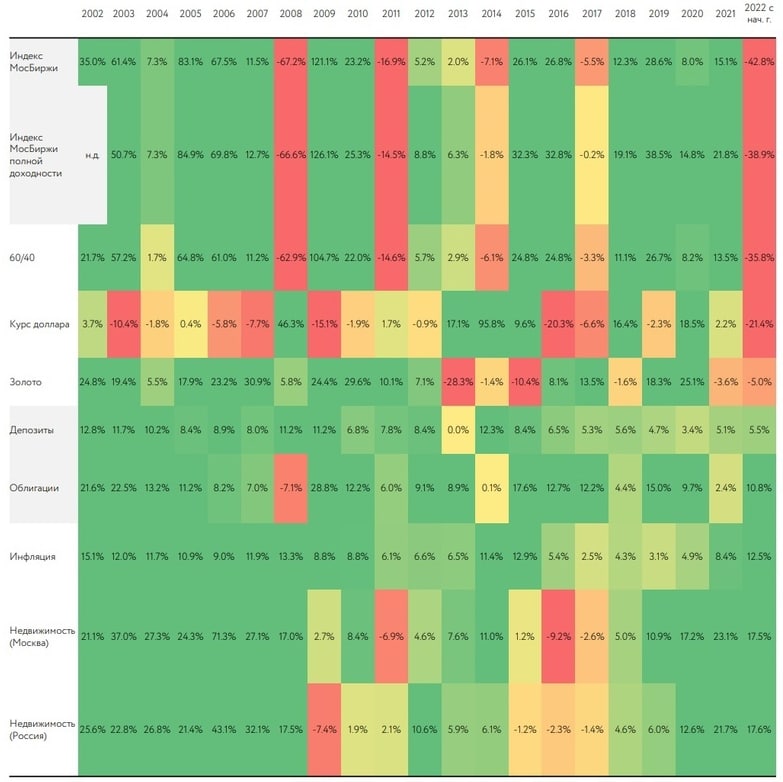

Инвестиционная стратегия на 2023 год не нужна.

Автор: igotosochi

Стратегия на 1 год — это не стратегия. Уходящий год прошел под девизом «У меня была какая-то тактика, и я ее придерживался», но далеко не у всех. В 2022 году многие захолдили инвестиции или вообще от них отказались.

По статистике ЦБ инвесторов стало больше на 15%, но количество инвесторов, которые заключили хотя бы одну сделку сократилось. А многие просто тупо вышли из казино. В результате средний размер брокерского счета уменьшился с 409 тыс. до 290 тыс. рублей.

Что это значит? Что инвесторы отказались от стратегии вследствие разочарований (опять обманули, украли и вот это вот все). То есть, либо отказались от своих стратегий, либо у них стратегий не было от слова совсем.

Что включает в себя инвестиционная стратегия? Я говорю про долгосрочные инвестиции, а не про спекуляции, трейдинг или омг панику.

• Постановка целей.

• Повышение собственной экспертности.

• Регулярные пополнения.

• Корректировка, адаптация, ребалансировка.

• Выбор активов.

Стратегия на год не нужна. Нужна долгосрочная стратегия .

Фиксация убытков и отказ от инвестиций в 2022 году может стоить отсрочки их выполнения на несколько лет. Не стоит ждать идеальных условий, т.к. их может не быть никогда. Стоит инвестировать в свои знания, а также в образование детей, если они есть. При этом у каждого может быть свое видение аллокации активов. Намного важнее не состав портфеля, а план. Рано или поздно состав портфеля примет тот или иной вид, который будет обеспечивать достойный кэшфлоу. Поэтому выбор активов я ставлю последним пунктом.

У каждого своя стадия накопления капитала, свои финансовые возможности и свои цели. Очень многое тут зависит от веры в те или иные инструменты. Кто-то верит в бетон, кто-то верит в индексные фонды, кто-то верит в драгметаллы, кто-то в облигации или в отдельные акции. Я верю в диверсификацию и в те инструменты, которые дают регулярный (в идеале) доход: облигации, ЗПИФНы, дивидендные акции. Я нахожусь на начальной стадии накопления капитала, мой портфель не до конца еще сформирован. И я не могу копировать Баффета, Бабаева, Сороса или Фининди.

Потому что у нас разные возможности и исходные данные: капитал, доходы, цели и даже точки входа в инвестиции.

Каждый год эксперты дают прогнозы и рекомендации, не являющиеся рекомендациями, во что лучше инвестировать. Чаще всего это краткосрочные идеи, которые с неопределенной долей вероятности исполнятся с неопределенным результатом.

А многие выдергивают из аналитики куски, которые им нравятся, в упор не видя ничего другого.

Стратегия не может быть на год. Делать ставку на что-то конкретное на ближайший год — недальновидно. Понимать свой риск-профиль на основании предчувствий или игнорировать его — опасно.

Долгосрочная стратегия должна включать не только выбор активов, но и иметь ответы на вопросы:

• что я буду делать, если произойдет то или иное событие?

• что должно случиться, чтобы мне пришлось отойти от своей стратегии?

• правильные ли я ставлю цели и дедлайны по ним?

• умею ли я делать правильные выводы, признавать свои ошибки и адаптироваться?

• соответствует ли диверсификация моего портфеля моему риск-профилю?

На мой взгляд нет какой-то одной правильной стратегии. Нет одного верного типа активов. Адепты недвижимости никогда не договорятся с адептами акций. Если человек верит только в доллар под подушкой, он не поймет того, кто кладет рубли на депозит в банке. У всех свои убеждения и вера. У всех свой опыт. У всех свои совершенные ошибки и выводы из них. У каждого актива свои риски, и диверсификация помогает их нивелировать. Но идеального рецепта нет. Как минимум, в нашей стране.

Я убежден, что инвестировать лично мне нужно. Вообще всем — ну конечно же нет, каждый волен сам решать, как потерять свои деньги. Но если вы со мной согласны в желании инвестировать, то стоит как минимум не отрицать важность стратегии.

Пишите своё мнение в комментарии и на Смартлабе!

https://smart-lab.ru/blog/866846.php

Автор: igotosochi

Стратегия на 1 год — это не стратегия. Уходящий год прошел под девизом «У меня была какая-то тактика, и я ее придерживался», но далеко не у всех. В 2022 году многие захолдили инвестиции или вообще от них отказались.

По статистике ЦБ инвесторов стало больше на 15%, но количество инвесторов, которые заключили хотя бы одну сделку сократилось. А многие просто тупо вышли из казино. В результате средний размер брокерского счета уменьшился с 409 тыс. до 290 тыс. рублей.

Что это значит? Что инвесторы отказались от стратегии вследствие разочарований (опять обманули, украли и вот это вот все). То есть, либо отказались от своих стратегий, либо у них стратегий не было от слова совсем.

Что включает в себя инвестиционная стратегия? Я говорю про долгосрочные инвестиции, а не про спекуляции, трейдинг или омг панику.

• Постановка целей.

• Повышение собственной экспертности.

• Регулярные пополнения.

• Корректировка, адаптация, ребалансировка.

• Выбор активов.

Стратегия на год не нужна. Нужна долгосрочная стратегия .

Фиксация убытков и отказ от инвестиций в 2022 году может стоить отсрочки их выполнения на несколько лет. Не стоит ждать идеальных условий, т.к. их может не быть никогда. Стоит инвестировать в свои знания, а также в образование детей, если они есть. При этом у каждого может быть свое видение аллокации активов. Намного важнее не состав портфеля, а план. Рано или поздно состав портфеля примет тот или иной вид, который будет обеспечивать достойный кэшфлоу. Поэтому выбор активов я ставлю последним пунктом.

У каждого своя стадия накопления капитала, свои финансовые возможности и свои цели. Очень многое тут зависит от веры в те или иные инструменты. Кто-то верит в бетон, кто-то верит в индексные фонды, кто-то верит в драгметаллы, кто-то в облигации или в отдельные акции. Я верю в диверсификацию и в те инструменты, которые дают регулярный (в идеале) доход: облигации, ЗПИФНы, дивидендные акции. Я нахожусь на начальной стадии накопления капитала, мой портфель не до конца еще сформирован. И я не могу копировать Баффета, Бабаева, Сороса или Фининди.

Потому что у нас разные возможности и исходные данные: капитал, доходы, цели и даже точки входа в инвестиции.

Каждый год эксперты дают прогнозы и рекомендации, не являющиеся рекомендациями, во что лучше инвестировать. Чаще всего это краткосрочные идеи, которые с неопределенной долей вероятности исполнятся с неопределенным результатом.

А многие выдергивают из аналитики куски, которые им нравятся, в упор не видя ничего другого.

Стратегия не может быть на год. Делать ставку на что-то конкретное на ближайший год — недальновидно. Понимать свой риск-профиль на основании предчувствий или игнорировать его — опасно.

Долгосрочная стратегия должна включать не только выбор активов, но и иметь ответы на вопросы:

• что я буду делать, если произойдет то или иное событие?

• что должно случиться, чтобы мне пришлось отойти от своей стратегии?

• правильные ли я ставлю цели и дедлайны по ним?

• умею ли я делать правильные выводы, признавать свои ошибки и адаптироваться?

• соответствует ли диверсификация моего портфеля моему риск-профилю?

На мой взгляд нет какой-то одной правильной стратегии. Нет одного верного типа активов. Адепты недвижимости никогда не договорятся с адептами акций. Если человек верит только в доллар под подушкой, он не поймет того, кто кладет рубли на депозит в банке. У всех свои убеждения и вера. У всех свой опыт. У всех свои совершенные ошибки и выводы из них. У каждого актива свои риски, и диверсификация помогает их нивелировать. Но идеального рецепта нет. Как минимум, в нашей стране.

Я убежден, что инвестировать лично мне нужно. Вообще всем — ну конечно же нет, каждый волен сам решать, как потерять свои деньги. Но если вы со мной согласны в желании инвестировать, то стоит как минимум не отрицать важность стратегии.

Пишите своё мнение в комментарии и на Смартлабе!

https://smart-lab.ru/blog/866846.php

{kind=link}

Портфель СБЕР. Итоги декабря и года

Автор: Max Trader

Начал формировать экспериментальный портфель СБЕР еще в октябре 21 года. ТС примитивна. На снижениях через определенный интервал — покупки, на росте через тот же интервал — продажи.

Система рассчитана до цены 5,38 р. и не предполагает банкротства эмитента или закрытия биржи. Все остальные катаклизмы ей не страшны.

Объем портфеля достиг сколько-нибудь серьезной суммы (100 тыр) к началу января 22 года, поэтому считаю нынешний отчет годовым.

Итак, на сегодня суммарный объем незакрытых покупок составляет около 369 тыр. Прибыль по LIFO = 108 тыр. Ели считать объем покупок низколиквидным активом (капиталом), то чистая, за вычетом НДФЛ, прибыль на капитал составляет 29, 33%. Портфель недавно вышел в плюс по FIFO. Если все бумаги портфеля продать сегодня по текущей цене, прибыль составит 19600 р. Естественно, я этого делать не собираюсь.

В декабре Сбер лег в летаргический боковик. Прошла всего одна сделка и до конца года, вероятно, уже больше их не будет. Поэтому ниже выкладываю таблицу всех сделок по портфелю без каких-либо сокращений, считая ее отчетом и за декабрь.

🎄Поздравляю всех с наступающим Новым годом!

Всем успехов в торгах в новой реальности.

Держите #SBER ?

👍 — дааа

👀 — неее

Пишите свое мнение в комментарии и на Смартлабе!

https://smart-lab.ru/blog/866710.php

Автор: Max Trader

Начал формировать экспериментальный портфель СБЕР еще в октябре 21 года. ТС примитивна. На снижениях через определенный интервал — покупки, на росте через тот же интервал — продажи.

Система рассчитана до цены 5,38 р. и не предполагает банкротства эмитента или закрытия биржи. Все остальные катаклизмы ей не страшны.

Объем портфеля достиг сколько-нибудь серьезной суммы (100 тыр) к началу января 22 года, поэтому считаю нынешний отчет годовым.

Итак, на сегодня суммарный объем незакрытых покупок составляет около 369 тыр. Прибыль по LIFO = 108 тыр. Ели считать объем покупок низколиквидным активом (капиталом), то чистая, за вычетом НДФЛ, прибыль на капитал составляет 29, 33%. Портфель недавно вышел в плюс по FIFO. Если все бумаги портфеля продать сегодня по текущей цене, прибыль составит 19600 р. Естественно, я этого делать не собираюсь.

В декабре Сбер лег в летаргический боковик. Прошла всего одна сделка и до конца года, вероятно, уже больше их не будет. Поэтому ниже выкладываю таблицу всех сделок по портфелю без каких-либо сокращений, считая ее отчетом и за декабрь.

🎄Поздравляю всех с наступающим Новым годом!

Всем успехов в торгах в новой реальности.

Держите #SBER ?

👍 — дааа

👀 — неее

Пишите свое мнение в комментарии и на Смартлабе!

https://smart-lab.ru/blog/866710.php

{kind=link}

Галя, у нас по АФК Система отмена!

Автор: Виктор Петров

Есть различные системы: налогообложения, боевая, координат, оборудования, исчисления и другие реальные и абстрактные системы. Но мы с вами будем говорить сразу обо всех.

Система — множество элементов, находящихся в отношениях и связях друг с другом, которое образует определённую целостность, единство.

Самая главная система — АФК Система, так как связывает в себе и абстрактные (деньги и другие договорённости между людьми), и реальные: оборудования, здания, производства и т.п. Предлагаю вначале взглянуть на унылые графики и цифры, которыми пичкают нас с вами умные, по их собственному мнению, блогеры. Хорошо, что я не такой. Я глупый и знаю мало, поэтому буду вместе с вами пытаться разобраться с этой штуковиной, которую сегодня зовут АФК Система.

Как всем известно, чем больше ходишь в алкогольный магазин, тем меньше уважения к тебе испытывают сотрудники этого магазина. Поэтому ходить нужно в разные, как делаю я.

Так и АФК Система развивает разные сферы бизнесов, но об этом будет сильно ниже, а сейчас короткий обзор. Но только по ссылке ниже на Смартлабе!

https://smart-lab.ru/blog/866287.php

Держите #AFKS ?

❤️ — конечно держим!

🤣 — нет не держим!

Автор: Виктор Петров

Есть различные системы: налогообложения, боевая, координат, оборудования, исчисления и другие реальные и абстрактные системы. Но мы с вами будем говорить сразу обо всех.

Система — множество элементов, находящихся в отношениях и связях друг с другом, которое образует определённую целостность, единство.

Самая главная система — АФК Система, так как связывает в себе и абстрактные (деньги и другие договорённости между людьми), и реальные: оборудования, здания, производства и т.п. Предлагаю вначале взглянуть на унылые графики и цифры, которыми пичкают нас с вами умные, по их собственному мнению, блогеры. Хорошо, что я не такой. Я глупый и знаю мало, поэтому буду вместе с вами пытаться разобраться с этой штуковиной, которую сегодня зовут АФК Система.

Как всем известно, чем больше ходишь в алкогольный магазин, тем меньше уважения к тебе испытывают сотрудники этого магазина. Поэтому ходить нужно в разные, как делаю я.

Так и АФК Система развивает разные сферы бизнесов, но об этом будет сильно ниже, а сейчас короткий обзор. Но только по ссылке ниже на Смартлабе!

https://smart-lab.ru/blog/866287.php

Держите #AFKS ?

❤️ — конечно держим!

🤣 — нет не держим!

{kind=link}

Мой ИИС спустя 4 года. План рухнул. Вместо космоса — дно.

Автор: Маркиз Лафайет

Год назад предлагал померяться. ИИС. Ведь "ИИС — великий уравнитель. Там как в бане — все равны. И кассир Пятерочки, и топ Газпрома могут за год внести от 0 до 1 миллиона. А дальше — кто во что горазд.

🔹В ноябре исполнилось 3 года, как я открыл ИИС.

• 2018г — присматривался, не внес ничего.

• 2019г — внес 755 тыс, начало положено.

• 2021г — внес 1 мил

• 2021г — внес 1 мил

Основная идея — торговать понемногу, использовать льготу по налогу. Но так получилось, что был только buy and hold. На дивы опять покупал акции. Плечи не использовал — так писал я 11 декабря 2021 года.

🔹Прошел год.

Счет был 3 млн 357тыс. По плану, в 2022 году должен был внести еще 1 млн. Счет должен был превысить 5 млн (довнесение и реинвест).

Но в связи со СВО планы изменились. В реальность внес только 150 тыс. А счет сейчас вот такой, 1 млн 950 тыс. + небольшой кусок вырванных и похороненных в Ките акций Яндекса, Поли и Циана.

🔹Дальнейшие планы:

Объем пополнения на 2023 год: 0 рублей.

🔹Выводы:

До окончания СВО (это явно не 2023 год) инвест в ИИС для меня потерял смысл. Но и закрывать его пока не буду.

Недавно закрылась интересная идея — покупка BTI с див.дохой 6-7%, в начале года брито-амерский табачок можно купить с маржиналкой 1.6%. Увы, сейчас ставки ФРС съели всю выгоду. Маржиналку почти закрыл, храню всего 200 акций.

Пишите свое мнение в комментарии и на Смартлабе!

https://smart-lab.ru/blog/865764.php

Автор: Маркиз Лафайет

Год назад предлагал померяться. ИИС. Ведь "ИИС — великий уравнитель. Там как в бане — все равны. И кассир Пятерочки, и топ Газпрома могут за год внести от 0 до 1 миллиона. А дальше — кто во что горазд.

🔹В ноябре исполнилось 3 года, как я открыл ИИС.

• 2018г — присматривался, не внес ничего.

• 2019г — внес 755 тыс, начало положено.

• 2021г — внес 1 мил

• 2021г — внес 1 мил

Основная идея — торговать понемногу, использовать льготу по налогу. Но так получилось, что был только buy and hold. На дивы опять покупал акции. Плечи не использовал — так писал я 11 декабря 2021 года.

🔹Прошел год.

Счет был 3 млн 357тыс. По плану, в 2022 году должен был внести еще 1 млн. Счет должен был превысить 5 млн (довнесение и реинвест).

Но в связи со СВО планы изменились. В реальность внес только 150 тыс. А счет сейчас вот такой, 1 млн 950 тыс. + небольшой кусок вырванных и похороненных в Ките акций Яндекса, Поли и Циана.

🔹Дальнейшие планы:

Объем пополнения на 2023 год: 0 рублей.

🔹Выводы:

До окончания СВО (это явно не 2023 год) инвест в ИИС для меня потерял смысл. Но и закрывать его пока не буду.

Недавно закрылась интересная идея — покупка BTI с див.дохой 6-7%, в начале года брито-амерский табачок можно купить с маржиналкой 1.6%. Увы, сейчас ставки ФРС съели всю выгоду. Маржиналку почти закрыл, храню всего 200 акций.

Пишите свое мнение в комментарии и на Смартлабе!

https://smart-lab.ru/blog/865764.php

{kind=link}

🔥Итоги дня: IMOEX +0.4% Поздравляю всех читателей с наступающим Новым Годом!!!

📈ВТБ +0.6% Продолжает поддерживать интригу вокруг своего доп. размещения, основные версии 👉 Допэмиссия из-за покупки Открытия; Допэмиссия из-за вхождение в капитал РНКБ; Конвертация субординированных облигаций ВТБ в акции🧐 ВОСА по допэмиссии пройдёт 30.01.2023

📈Сбербанк +0.7% Сегодня привилегированные акции практически сравнялись с обыкновенными и это не в первый раз. В марте-апреле 2022 года привилегированные акции были дороже обыкновенных. А вы как хотели, рынок без инвесторов бессмысленный и беспощадный😁

📉ЛСР -0.2% ЦБ РФ повысит резервы по ипотеке от застройщика с экстремально низкими ставками, ужесточение затронет кредиты, выдаваемые и в рамках госпрограмм.

Гайки потихоньку закручивают, но пока не очень активно🤔

📈Сегежа +0.7% Segezha Group получила на CLT-панели сертификат Республики Казахстан, документ подтверждает соответствие республиканским требованиям безопасности💪

📉Силуанов — не видит желания западных партнеров разблокировать российские активы, видит намерение минимизировать такие возможности.

Как сказал классик: — «Никакой халявы не будет»😔

📉Газпромнефть -11.4% Акции открыли торги падением, в моменте котировки опустились более чем на 13%. Вчера был последний день для получения 69,78 рублей дивидендов. На данный момент падение соответствует размеру дивиденда🧐

📈Фосагро +0.9% Производители удобрений ожидают сокращения экспорта на 15% по итогам 2022 года, хотя летом производители ожидали падения на 20% по итогам года💪

📈ИСКЧ +3.3% ИСКЧ и фармхолдинг Ростеха «Нацимбио» подписали соглашение о проведении клинических исследований, производстве и коммерциализации совместно разработанной комбинированной вакцины для профилактики гриппа и коронавирусной инфекции.

Телеги попытались хорошенько разогнать на этой новости, но пока слабо выходит😁

📉Нижнекамскшина -1% Получила обязательное предложение о приобретении её эмиссионных ценных бумаг: 23,78 руб. за АО и 21,82 руб. за АП. Количество ценных бумаг, приобретаемых по обязательному предложению: акции обыкновенные 9 858 773 шт., акции привилегированные 1 963 910 ш🤔

Пользуясь случаем, хочу поздравить вас с наступающим Новым Годом и пожелать роста финансовых активов! Но помните, что этот рост зависит только от вас🥳

Обсуждайте и комментируйте на Смартлабе!

https://smart-lab.ru/blog/867081.php

📈ВТБ +0.6% Продолжает поддерживать интригу вокруг своего доп. размещения, основные версии 👉 Допэмиссия из-за покупки Открытия; Допэмиссия из-за вхождение в капитал РНКБ; Конвертация субординированных облигаций ВТБ в акции🧐 ВОСА по допэмиссии пройдёт 30.01.2023

📈Сбербанк +0.7% Сегодня привилегированные акции практически сравнялись с обыкновенными и это не в первый раз. В марте-апреле 2022 года привилегированные акции были дороже обыкновенных. А вы как хотели, рынок без инвесторов бессмысленный и беспощадный😁

📉ЛСР -0.2% ЦБ РФ повысит резервы по ипотеке от застройщика с экстремально низкими ставками, ужесточение затронет кредиты, выдаваемые и в рамках госпрограмм.

Гайки потихоньку закручивают, но пока не очень активно🤔

📈Сегежа +0.7% Segezha Group получила на CLT-панели сертификат Республики Казахстан, документ подтверждает соответствие республиканским требованиям безопасности💪

📉Силуанов — не видит желания западных партнеров разблокировать российские активы, видит намерение минимизировать такие возможности.

Как сказал классик: — «Никакой халявы не будет»😔

📉Газпромнефть -11.4% Акции открыли торги падением, в моменте котировки опустились более чем на 13%. Вчера был последний день для получения 69,78 рублей дивидендов. На данный момент падение соответствует размеру дивиденда🧐

📈Фосагро +0.9% Производители удобрений ожидают сокращения экспорта на 15% по итогам 2022 года, хотя летом производители ожидали падения на 20% по итогам года💪

📈ИСКЧ +3.3% ИСКЧ и фармхолдинг Ростеха «Нацимбио» подписали соглашение о проведении клинических исследований, производстве и коммерциализации совместно разработанной комбинированной вакцины для профилактики гриппа и коронавирусной инфекции.

Телеги попытались хорошенько разогнать на этой новости, но пока слабо выходит😁

📉Нижнекамскшина -1% Получила обязательное предложение о приобретении её эмиссионных ценных бумаг: 23,78 руб. за АО и 21,82 руб. за АП. Количество ценных бумаг, приобретаемых по обязательному предложению: акции обыкновенные 9 858 773 шт., акции привилегированные 1 963 910 ш🤔

Пользуясь случаем, хочу поздравить вас с наступающим Новым Годом и пожелать роста финансовых активов! Но помните, что этот рост зависит только от вас🥳

Обсуждайте и комментируйте на Смартлабе!

https://smart-lab.ru/blog/867081.php

{kind=link}

ОФЗ. Было - стало. И повод подумать, наблюдая со сторон.

Автор: Андрей Хохрин

Ниже – кривые доходностей ОФЗ на конец 2021 и конец нынешнего года. Меня они наводят на 2 вывода:

• Первый. Уверенность в будущем быстро теряется по мере его отдаленности, горизонт планирования приближается до полного размытия.

• Второй. Ключевая ставка имеет мало шансов опуститься и растущие шансы – повыситься.

О первом выводе, о будущем и обнулении горизонта планирования. Кривая доходности ОФЗ в конце 2022 года близка к ключевой ставке для 1-2-летних бумаг, а затем резко взмывает вверх. И это не отражение неэффективности рынка, инвестиционных возможностей или премии доходностей.

Это отражение полного непонимания аудитории, частных инвесторов, банков, Минфина, чего ждать в хоть сколько-то отдаленном будущем. Потеря ориентиров и переход от планов и стратегий к адаптации.

О втором. Низкая ключевая ставка была нужна для восстановления экономики, которое, по-моему, уходит из приоритетов. Восстановление экономики – задача того же стратегического планирования, теряющего ценность. Минфин, занимая длинные деньги под премиальные к нынешней ключевой ставке (она 7,5%) 9-10%, решает задачи тактического восполнения потерь. А для придания процессу тактической же устойчивости размывает бумаги с постоянным купоном флоатерами (облигационными займами, купоны по которым привязаны к инфляции). На флоатеры приходится 38% ОФЗ, рекорд.

В общем, госдолг, как с ним часто и не только у нас бывает, не очевидный способ вложить деньги (индекс гособлигаций RGBI-tr в этом году принес всего 3,3%, за 3 последних года – 7%). Но возможность подумать. Глядя со стороны.

Пишите своё мнение в комментариях и на Смартлабе!

https://smart-lab.ru/company/ivolga_capital/blog/867163.php

Автор: Андрей Хохрин

Ниже – кривые доходностей ОФЗ на конец 2021 и конец нынешнего года. Меня они наводят на 2 вывода:

• Первый. Уверенность в будущем быстро теряется по мере его отдаленности, горизонт планирования приближается до полного размытия.

• Второй. Ключевая ставка имеет мало шансов опуститься и растущие шансы – повыситься.

О первом выводе, о будущем и обнулении горизонта планирования. Кривая доходности ОФЗ в конце 2022 года близка к ключевой ставке для 1-2-летних бумаг, а затем резко взмывает вверх. И это не отражение неэффективности рынка, инвестиционных возможностей или премии доходностей.

Это отражение полного непонимания аудитории, частных инвесторов, банков, Минфина, чего ждать в хоть сколько-то отдаленном будущем. Потеря ориентиров и переход от планов и стратегий к адаптации.

О втором. Низкая ключевая ставка была нужна для восстановления экономики, которое, по-моему, уходит из приоритетов. Восстановление экономики – задача того же стратегического планирования, теряющего ценность. Минфин, занимая длинные деньги под премиальные к нынешней ключевой ставке (она 7,5%) 9-10%, решает задачи тактического восполнения потерь. А для придания процессу тактической же устойчивости размывает бумаги с постоянным купоном флоатерами (облигационными займами, купоны по которым привязаны к инфляции). На флоатеры приходится 38% ОФЗ, рекорд.

В общем, госдолг, как с ним часто и не только у нас бывает, не очевидный способ вложить деньги (индекс гособлигаций RGBI-tr в этом году принес всего 3,3%, за 3 последних года – 7%). Но возможность подумать. Глядя со стороны.

Пишите своё мнение в комментариях и на Смартлабе!

https://smart-lab.ru/company/ivolga_capital/blog/867163.php

{kind=link}

Совокупный итог. Итоги года.

Автор: Finindie

Общий портфель ценных бумаг по состоянию на конец года оценивается в 13,3 млн ₽.

Еще около 3 млн ₽ здесь не учтены — это рублевые вклады и валюта. Как заканчивается 2022 год? Да хреново он заканчивается. За год портфель «похудел» на 4 млн ₽.

В 2022 году «съедена» вся доходность предыдущих двух лет, и сейчас портфель стоит примерно столько, сколько в него было вложено собственных средств за эти 4,5 года. По состоянию на начало 2022 портфель был в плюсе на 4 млн ₽, а в конце года — на символические +0,2 млн ₽.

Несмотря на удручающие результаты, я с оптимизмом смотрю на 2023 год.

Как оказалось, я очень хорошо был психологически готов к такой просадке:

1. Я продолжал зарабатывать больше, чем тратить.

2. Разницу я инвестировал.

3. Я не поменял свою стратегию (за исключением вынужденных корректировок некоторых деталей).

4. Я планирую продолжать делать то же самое в следующие несколько лет.

--------

С уважением, Александр Елисеев aka Finindie

--------

Обсуждайте в комментариях и на Смартлабе!

https://smart-lab.ru/profile/sng/

Автор: Finindie

Общий портфель ценных бумаг по состоянию на конец года оценивается в 13,3 млн ₽.

Еще около 3 млн ₽ здесь не учтены — это рублевые вклады и валюта. Как заканчивается 2022 год? Да хреново он заканчивается. За год портфель «похудел» на 4 млн ₽.

В 2022 году «съедена» вся доходность предыдущих двух лет, и сейчас портфель стоит примерно столько, сколько в него было вложено собственных средств за эти 4,5 года. По состоянию на начало 2022 портфель был в плюсе на 4 млн ₽, а в конце года — на символические +0,2 млн ₽.

Несмотря на удручающие результаты, я с оптимизмом смотрю на 2023 год.

Как оказалось, я очень хорошо был психологически готов к такой просадке:

1. Я продолжал зарабатывать больше, чем тратить.

2. Разницу я инвестировал.

3. Я не поменял свою стратегию (за исключением вынужденных корректировок некоторых деталей).

4. Я планирую продолжать делать то же самое в следующие несколько лет.

--------

С уважением, Александр Елисеев aka Finindie

--------

Обсуждайте в комментариях и на Смартлабе!

https://smart-lab.ru/profile/sng/

{kind=link}

Сколько вам удалось заработать на инвестициях в 2022 году? Вы вообще в плюсе? Многие инвесторы заканчивают 2022 год в минусах, но кое-кто сделал иксы. Кризис — время профессионалов. Смотрите новогодний выпуск шоу «Без плохих новостей» на YouTube-канале БКС — в нем ключевые сотрудники компании в формате late night show, рассказывают на чем можно было хорошо заработать в этом году и во что стоит вложиться в следующем.

YouTube

Итоги года с БКС Мир инвестиций / Без плохих новостей

Весь этот непростой год Максим Шеин в еженедельном новостном шоу об инвестициях «Без плохих новостей» доказывал, что на каждой новости, какой бы плохой она ни была, можно заработать. В специальном новогоднем выпуске Максим вместе с коллегами подводят итоги…

сегодня остановил торговлю. Итоги 2022

Сегодня на смартлабе трейдеры и инвесторы подводят итоги года.

Алготрейдер ves2010 релоцировался в Грузию и рассказывает о своих успехах:

Год начался интересно… на кзахстане я поднял +10 мио… на невойне +15… а потом 24.02 пошел в налоговую с утреца… а когда вернулся увидел -15 мио… боты продали дно… сделка в фьюче роснефти по лоям 24.02 — моя...

я ожидал невойну… купил лекарства консервы… баксы нал… и сделал позу 50% бакс -50% рубль… вообщем был готов… но 23.02 не было технической возможности торговли т.к биржа торговалась частично… и это была не моя часть ) кроме того я ожидал более плавное начало невойны — напасть должно было нато а россия защищаясь дошла до киева… а получилось совсем наоборот… и вообще не ожидал таких жестких санкций и бойкота мировыми брендами...

где то еще за 2 дня проиграл 5-6мио… стопнул торговлю… вывел основные деньги… на банковские счета, т.к боялся банкротства брокера… но недозакрылся и на биржевые каникулы ушел в нейтральной позе… но т.к биржу открывали частями — меня порвало… гдет на -3мио...

потом я слегка полысел на стрессе...

Продолжение тут

https://smart-lab.ru/blog/867363.php

Сегодня на смартлабе трейдеры и инвесторы подводят итоги года.

Алготрейдер ves2010 релоцировался в Грузию и рассказывает о своих успехах:

Год начался интересно… на кзахстане я поднял +10 мио… на невойне +15… а потом 24.02 пошел в налоговую с утреца… а когда вернулся увидел -15 мио… боты продали дно… сделка в фьюче роснефти по лоям 24.02 — моя...

я ожидал невойну… купил лекарства консервы… баксы нал… и сделал позу 50% бакс -50% рубль… вообщем был готов… но 23.02 не было технической возможности торговли т.к биржа торговалась частично… и это была не моя часть ) кроме того я ожидал более плавное начало невойны — напасть должно было нато а россия защищаясь дошла до киева… а получилось совсем наоборот… и вообще не ожидал таких жестких санкций и бойкота мировыми брендами...

где то еще за 2 дня проиграл 5-6мио… стопнул торговлю… вывел основные деньги… на банковские счета, т.к боялся банкротства брокера… но недозакрылся и на биржевые каникулы ушел в нейтральной позе… но т.к биржу открывали частями — меня порвало… гдет на -3мио...

потом я слегка полысел на стрессе...

Продолжение тут

https://smart-lab.ru/blog/867363.php

smart-lab.ru

сегодня остановил торговлю. Итоги 2022

Год начался интересно… на кзахстане я поднял +10 мио… на невойне +15… а потом 24.02 пошел в налоговую с

Завершилась реорганизация ФСК и Россетей. Что известно по дивидендам, "дочкам" и перспективам компании?

Автор: Владислав Кофанов

🔌 ФСК—Россети направила заявление о завершении реорганизации. Напомню, что ещё в середине июля вышла новость об объединении Россетей и «дочки» ФСК ЕЭС в одну компанию. Причём состоялось оно на базе ФСК. Также совет директоров ФСК ЕЭС одобрил допэмиссию для присоединения к Россетям (общая сумма допэмиссии составила 874,4₽ млрд). Акции Россетей прекратят торговаться, а акционерам выдадут акции ФСК ЕЭС. За 1 акцию Россетей можно было получить 6,7 акций ФСК ЕЭС. Всем акционерам, кто со слиянием не согласен, предлагалось продать акции по оферте: для ФСК ЕЭС 0,0904₽ за акцию, для Россетей 0,6058₽ за акцию. Что известно об этом объединении:

▪️ Почему объединение произошло на базе ФСК? У ФСК активов суммарно более чем 1,5₽ трлн. Это гигантское количество зарегистрированного имущества. Плюс к этому ФСК реализует огромную инвестиционную программу, у компании более 300 лицензий на различные виды деятельности и так далее. Если реорганизацию проводили бы на базе Россетей, то приходилось заново получать лицензии и перерегистрировать имущество, а это баснословные затраты и потеря времени;

▪️ Главный вопрос по «дочкам». Что же будет с МРСК? Вопрос будут решать после реорганизации. На протяжении последних десяти лет обсуждались разные концепции: переходить или не переходить на одну акцию. У меня сейчас нет ответа, какая из моделей наиболее эффективна — Андрей Рюмин;

▪️ Что же касается дивидендов? Вопрос будет обсуждаться в 2023 году после объединения и подведения финансовых итогов 2022 года. Если акционерами будет принято решение о выплате дивидендов, то делать это будет уже единая компания.

🟦 Если судить по итогам первого полугодия Россетей, то выручка зависит от дивидендных выплат дочерних компаний (выручка за отчётный период снизилась в годовом выражении на 51,1%, до 11,36₽ млрд, также получили 123,8₽ млрд чистого убытка по РСБУ против 11,04₽ млрд прибыли за аналогичный период 2021 года). Поэтому будет интересно, что же такого придумает «новая» компания ФСК—Россети со своими «дочками» и будет ли в будущем генерировать дивидендный поток. Подводя итог, можно сказать, что объединение двух крупных электросетевых компаний приведёт к синергетическому эффекту — капитал укрупнится, административные расходы снизятся, эффективность деятельности возрастёт. Думаю, что при этом дивидендная политика изменится в лучшую сторону.

С уважением, Владислав Кофанов

Владельцы #RSTI что думаете? Пишите свои мысли в комментарии и на Смартлабе!

https://smart-lab.ru/blog/867074.php

Автор: Владислав Кофанов

🔌 ФСК—Россети направила заявление о завершении реорганизации. Напомню, что ещё в середине июля вышла новость об объединении Россетей и «дочки» ФСК ЕЭС в одну компанию. Причём состоялось оно на базе ФСК. Также совет директоров ФСК ЕЭС одобрил допэмиссию для присоединения к Россетям (общая сумма допэмиссии составила 874,4₽ млрд). Акции Россетей прекратят торговаться, а акционерам выдадут акции ФСК ЕЭС. За 1 акцию Россетей можно было получить 6,7 акций ФСК ЕЭС. Всем акционерам, кто со слиянием не согласен, предлагалось продать акции по оферте: для ФСК ЕЭС 0,0904₽ за акцию, для Россетей 0,6058₽ за акцию. Что известно об этом объединении:

▪️ Почему объединение произошло на базе ФСК? У ФСК активов суммарно более чем 1,5₽ трлн. Это гигантское количество зарегистрированного имущества. Плюс к этому ФСК реализует огромную инвестиционную программу, у компании более 300 лицензий на различные виды деятельности и так далее. Если реорганизацию проводили бы на базе Россетей, то приходилось заново получать лицензии и перерегистрировать имущество, а это баснословные затраты и потеря времени;

▪️ Главный вопрос по «дочкам». Что же будет с МРСК? Вопрос будут решать после реорганизации. На протяжении последних десяти лет обсуждались разные концепции: переходить или не переходить на одну акцию. У меня сейчас нет ответа, какая из моделей наиболее эффективна — Андрей Рюмин;

▪️ Что же касается дивидендов? Вопрос будет обсуждаться в 2023 году после объединения и подведения финансовых итогов 2022 года. Если акционерами будет принято решение о выплате дивидендов, то делать это будет уже единая компания.

🟦 Если судить по итогам первого полугодия Россетей, то выручка зависит от дивидендных выплат дочерних компаний (выручка за отчётный период снизилась в годовом выражении на 51,1%, до 11,36₽ млрд, также получили 123,8₽ млрд чистого убытка по РСБУ против 11,04₽ млрд прибыли за аналогичный период 2021 года). Поэтому будет интересно, что же такого придумает «новая» компания ФСК—Россети со своими «дочками» и будет ли в будущем генерировать дивидендный поток. Подводя итог, можно сказать, что объединение двух крупных электросетевых компаний приведёт к синергетическому эффекту — капитал укрупнится, административные расходы снизятся, эффективность деятельности возрастёт. Думаю, что при этом дивидендная политика изменится в лучшую сторону.

С уважением, Владислав Кофанов

Владельцы #RSTI что думаете? Пишите свои мысли в комментарии и на Смартлабе!

https://smart-lab.ru/blog/867074.php

{kind=link}

Лучшие бумаги 2022 года.

Автор: AlexChi (подпишитесь на его блог)

За 15 лет наблюдения лучшие бумаги года проиграли индексу только 4 раза, и было это в 2011 году и, к сожалению, в 2019, 2020 и 2021. Все остальные годы лучшие бумаги прошлого года неизменно обгоняли индекс МосБиржи на следующий год. С очень большой вероятностью так произойдет и в следующем 2023 году.

Еще не поздно купить 8 лучших бумаг по итогам 2022 года (вы можете сделать это, например, 3 января). Покупать можно по рынку, в равных долях. Я уже купил на 25% от одного из своих счетов.

Вот список 8 лучших бумаг по итогам 2022 года:

👉ФосАгро

👉Мечел

👉Магнит

👉ИнтерРАО

👉МТС

👉Татнефть

👉Сургутнефтегаз префы

👉Норникель

Запомните эти бумаги, именно они, скорее всего, будут лучшими и в 2023 году, как это было уже не раз, и не два, и не три. Время летит очень быстро, и чем старше вы становитесь, тем быстрее и быстрее. И этот новый 2023 год пролетит также быстро, как и 2022. Надеюсь, вы будете торговать грамотно, без плеч и излишних рисков, и мы встретимся с вами ровно через год, и я напишу такую же статью о лучших бумагах по итогам 2023 года.

Берегите свои деньги! Торгуйте грамотно!

Полностью тут: https://smart-lab.ru/mobile/topic/867783/

Автор: AlexChi (подпишитесь на его блог)

За 15 лет наблюдения лучшие бумаги года проиграли индексу только 4 раза, и было это в 2011 году и, к сожалению, в 2019, 2020 и 2021. Все остальные годы лучшие бумаги прошлого года неизменно обгоняли индекс МосБиржи на следующий год. С очень большой вероятностью так произойдет и в следующем 2023 году.

Еще не поздно купить 8 лучших бумаг по итогам 2022 года (вы можете сделать это, например, 3 января). Покупать можно по рынку, в равных долях. Я уже купил на 25% от одного из своих счетов.

Вот список 8 лучших бумаг по итогам 2022 года:

👉ФосАгро

👉Мечел

👉Магнит

👉ИнтерРАО

👉МТС

👉Татнефть

👉Сургутнефтегаз префы

👉Норникель

Запомните эти бумаги, именно они, скорее всего, будут лучшими и в 2023 году, как это было уже не раз, и не два, и не три. Время летит очень быстро, и чем старше вы становитесь, тем быстрее и быстрее. И этот новый 2023 год пролетит также быстро, как и 2022. Надеюсь, вы будете торговать грамотно, без плеч и излишних рисков, и мы встретимся с вами ровно через год, и я напишу такую же статью о лучших бумагах по итогам 2023 года.

Берегите свои деньги! Торгуйте грамотно!

Полностью тут: https://smart-lab.ru/mobile/topic/867783/

Облигационный трейдинг или Понедельник начинается в субботу.

Автор: Влад (подписаться)

👉 Я не знаю нормальных книг по облигационному трейдингу. Две основных на которые я наталкивался тут и в других местах:

1) Френк Фабоцци. "Рынок Облигаций. Анализ и стратегия". Я ее листал взяв в электронной библиотеке. Но тогда моя голова была перегружена реальным сектором. В начале много стандартной воды. К середине мне стало скучно и я ее отбросил. Много устаревшей информации и все только опосредованно имеет отношение к российскому рынку. Но, учитывая, что ее часто рекомендуют, скорее всего надо ее взять и почитать на бумажном носителе. На беcптичьи и зяблик соловей.

2) Виктор Ионов !Рынок облигаций. Курс для начинающих!. Только что я ее прочитал. Тоже много воды и к российскому рынку имеет мало отношения. Самое показательное место — торговый день облигационного трейдера. Это работник западного банка выполняющий поручения своих клиентов.

👉Обе книги написаны более 15 лет тому назад. А с учетом того, что передирали из западных первоисточников, и все 20 лет выходит. Неужели у нас в стране нет нормальных книг?

3) Почитывал блоги многих участников в избранном Смарт-лаба. Самыми интересными и именно «живыми» записями мне показались эти две статьи авторов Максима Барбашина и Сергея Баранова. Алексей Галицкий пишет про мусорные облигации — полезно, ибо надо понимать, что ты покупаешь. Андрей Хохрин — норм, но больше не слежу — вылизанный официоз.

Вывод — отсутствие нормальной книги по торговле облигациями это пустое место на информационном рынке. Кто ее напишет, сможет быть востребованным автором.

Наблюдения и вопросы

👉 На рынке сейчас более 1300 облигаций. Отслеживать все нереально.

👉 Облигационный трейдинг имеет две основные стратегии:

1️⃣Купил и держи.

2️⃣Прибыль от сделок купли-продажи.

Далее использую эти цифры как маркеры для иллюстрации к какой из стратегий относится тезис.

👉 Выбор облигаций зависит от соотношения риска/доходности. Собирается портфель 1️⃣ из своего принятия риска. В принципе все упирается в кривую доходности облигаций. Базовая у нас в стране рассчитывается по ОФЗ. Вот она на текущий момент.

👉 В теории ОФЗ наименее рискованные облигации у нас в стране 1️⃣. Т.е. все облигации других эмитентов по умолчанию располагаются выше кривой доходности. Однако практика не так однозначна. Отслеживать, продавать и перекладываться в другие облигации 2️⃣ сложно и затратно.

Вторая половина поста на смартлабе: https://smart-lab.ru/blog/867822.php

#облигации

Интересно вам тут иногда читать про облигации? 👍 - да 🤔 - нет

Автор: Влад (подписаться)

👉 Я не знаю нормальных книг по облигационному трейдингу. Две основных на которые я наталкивался тут и в других местах:

1) Френк Фабоцци. "Рынок Облигаций. Анализ и стратегия". Я ее листал взяв в электронной библиотеке. Но тогда моя голова была перегружена реальным сектором. В начале много стандартной воды. К середине мне стало скучно и я ее отбросил. Много устаревшей информации и все только опосредованно имеет отношение к российскому рынку. Но, учитывая, что ее часто рекомендуют, скорее всего надо ее взять и почитать на бумажном носителе. На беcптичьи и зяблик соловей.

2) Виктор Ионов !Рынок облигаций. Курс для начинающих!. Только что я ее прочитал. Тоже много воды и к российскому рынку имеет мало отношения. Самое показательное место — торговый день облигационного трейдера. Это работник западного банка выполняющий поручения своих клиентов.

👉Обе книги написаны более 15 лет тому назад. А с учетом того, что передирали из западных первоисточников, и все 20 лет выходит. Неужели у нас в стране нет нормальных книг?