Обзор прессы 30.11.22: льготная ипотека, Кудрин, 1 трлн дивидендов...

Китай не признает российскую страховку для судовладельцев: Риски попадания под вторичные санкции пока выше плюсов от покупки энергоресурсов с дисконтом

www.vedomosti.ru/business/articles/2022/11/30/952735-kitai-ne-priznaet-rossiiskuyu-strahovku-dlya-sudovladeltsev

Ипотека строит планы: Рынок ждет решения правительства по льготам для заемщиков

www.kommersant.ru/doc/5694291

Алексей Кудрин уйдет по Конституции: Освобождать его от должности главы Счетной палаты сенаторам придется вопреки действующему закону

www.kommersant.ru/doc/5694355

У стройки выросли надстройки: Девелоперы увеличили непрямые затраты

www.kommersant.ru/doc/5693618

Куда инвесторы вложат 1 трлн рублей дивидендов за 2022 год

www.vedomosti.ru/investments/articles/2022/11/30/952747-kuda-investori-vlozhat-1-trln-rublei-dividendov

WSJ: Макрон и другие европейские лидеры обвинили США в экономическом спаде

www.kommersant.ru/doc/5694428

www.wsj.com/articles/ukraine-wars-economic-ripples-sow-discord-between-washington-allies-11669718131

Объем операций с евро и долларами на рынке Мосбиржи сократился в 20 раз

www.kommersant.ru/doc/5694408

Масло слилось за границу: Экспорт резко вырос в начале сезона

www.kommersant.ru/doc/5694341

Китай не признает российскую страховку для судовладельцев: Риски попадания под вторичные санкции пока выше плюсов от покупки энергоресурсов с дисконтом

www.vedomosti.ru/business/articles/2022/11/30/952735-kitai-ne-priznaet-rossiiskuyu-strahovku-dlya-sudovladeltsev

Ипотека строит планы: Рынок ждет решения правительства по льготам для заемщиков

www.kommersant.ru/doc/5694291

Алексей Кудрин уйдет по Конституции: Освобождать его от должности главы Счетной палаты сенаторам придется вопреки действующему закону

www.kommersant.ru/doc/5694355

У стройки выросли надстройки: Девелоперы увеличили непрямые затраты

www.kommersant.ru/doc/5693618

Куда инвесторы вложат 1 трлн рублей дивидендов за 2022 год

www.vedomosti.ru/investments/articles/2022/11/30/952747-kuda-investori-vlozhat-1-trln-rublei-dividendov

WSJ: Макрон и другие европейские лидеры обвинили США в экономическом спаде

www.kommersant.ru/doc/5694428

www.wsj.com/articles/ukraine-wars-economic-ripples-sow-discord-between-washington-allies-11669718131

Объем операций с евро и долларами на рынке Мосбиржи сократился в 20 раз

www.kommersant.ru/doc/5694408

Масло слилось за границу: Экспорт резко вырос в начале сезона

www.kommersant.ru/doc/5694341

{kind=link}

Когда покупать китайский юань?

Автор: Козлов Юрий

🦠 Вторая половина ноября этого года омрачилась новыми вспышками коронавируса в Поднебесной – в ряде промышленных центров местные власти ввели локдауны, поскольку компартия по-прежнему придерживается политики нулевой терпимости к COVID-19. Что, в свою очередь, вызвало бурю возмущения у китайского населения, изрядно уставшего за последние три года от всех этих ограничений. Как результат — акции протеста в городах по всему Китаю, включая Пекин, Шанхай, Синьцзян и Ухань, который изначально и был эпицентром распространения COVID-19.

Здесь нужно понимать, что риски дальнейшего усиления коронавирусных ограничений могут замедлить деловую активность в КНР (а это вторая крупнейшая экономика мира!), спровоцировав тем самым замедление глобального экономического роста.

📉С 16 ноября юань подешевел к рублю на 1,6%, а к американскому доллару — на 2,4%. К рублю юань снижается медленнее, поскольку китайская валюта используются физлицами в качестве альтернативы токсичным доллару и евро.

Плюс ко всему, в последние месяцы на российском финансовым рынке появляются новые продукты в китайской валюте: крупный бизнес выпускает облигации в юанях, банки открывают вклады и т.д. Да и физлица предъявляют повышенный спрос на инструменты в китайской валюте, что приводит в итоге к меньшей девальвации юаня к рублю.

❓Стоит ли сейчас покупать юань?

Тренд по китайской валюте по-прежнему будет определяться динамикой USDCNY, поскольку именно США являются основным торговым партнером Поднебесной, а котировки остальных валютных курсов во многом являются производными от USD/CNY.

🔼 Американский ЦБ в последнее время планомерно ужесточает кредитно-денежную политику, и на ближайшем заседании 14 декабря планирует повысить учётную ставку до 4,5%, что станет максимальным показателем за последние 15 лет.

🔽 В свою очередь, Китайский ЦБ смягчает монетарную политику. В этом году регулятор постепенно снижает учётную ставку, и сегодня анонсировал сокращение норм резервирования для коммерческих банков, начиная с 5 декабря 2022 года.

👉 Разнонаправленная политика двух Центробанков будет неминуемо оказывать давление на курс юаня. Коронавирусные ограничения в Поднебесной также не добавят оптимизма инвесторам.

Котировки CNY/RUB в скором времени могут вновь приблизиться к отметке 8.0, где можно начать осторожно покупать юань, в расчёте на рост курса в следующем году, на фоне сокращения профицита платёжного баланса в России.

Держите #CNY ?

👍 - конечно!

🐳 - нее

Оставляйте свои комментарии на Смартлабе:

https://smart-lab.ru/blog/858249.php

Автор: Козлов Юрий

🦠 Вторая половина ноября этого года омрачилась новыми вспышками коронавируса в Поднебесной – в ряде промышленных центров местные власти ввели локдауны, поскольку компартия по-прежнему придерживается политики нулевой терпимости к COVID-19. Что, в свою очередь, вызвало бурю возмущения у китайского населения, изрядно уставшего за последние три года от всех этих ограничений. Как результат — акции протеста в городах по всему Китаю, включая Пекин, Шанхай, Синьцзян и Ухань, который изначально и был эпицентром распространения COVID-19.

Здесь нужно понимать, что риски дальнейшего усиления коронавирусных ограничений могут замедлить деловую активность в КНР (а это вторая крупнейшая экономика мира!), спровоцировав тем самым замедление глобального экономического роста.

📉С 16 ноября юань подешевел к рублю на 1,6%, а к американскому доллару — на 2,4%. К рублю юань снижается медленнее, поскольку китайская валюта используются физлицами в качестве альтернативы токсичным доллару и евро.

Плюс ко всему, в последние месяцы на российском финансовым рынке появляются новые продукты в китайской валюте: крупный бизнес выпускает облигации в юанях, банки открывают вклады и т.д. Да и физлица предъявляют повышенный спрос на инструменты в китайской валюте, что приводит в итоге к меньшей девальвации юаня к рублю.

❓Стоит ли сейчас покупать юань?

Тренд по китайской валюте по-прежнему будет определяться динамикой USDCNY, поскольку именно США являются основным торговым партнером Поднебесной, а котировки остальных валютных курсов во многом являются производными от USD/CNY.

🔼 Американский ЦБ в последнее время планомерно ужесточает кредитно-денежную политику, и на ближайшем заседании 14 декабря планирует повысить учётную ставку до 4,5%, что станет максимальным показателем за последние 15 лет.

🔽 В свою очередь, Китайский ЦБ смягчает монетарную политику. В этом году регулятор постепенно снижает учётную ставку, и сегодня анонсировал сокращение норм резервирования для коммерческих банков, начиная с 5 декабря 2022 года.

👉 Разнонаправленная политика двух Центробанков будет неминуемо оказывать давление на курс юаня. Коронавирусные ограничения в Поднебесной также не добавят оптимизма инвесторам.

Котировки CNY/RUB в скором времени могут вновь приблизиться к отметке 8.0, где можно начать осторожно покупать юань, в расчёте на рост курса в следующем году, на фоне сокращения профицита платёжного баланса в России.

Держите #CNY ?

👍 - конечно!

🐳 - нее

Оставляйте свои комментарии на Смартлабе:

https://smart-lab.ru/blog/858249.php

{kind=link}

Начало бычьего тренда в золоте. Зависимость золота и Полюс Золота.

Автор: Олег Дубинский

Господа.

4 ноября я писал, что раз рвануло золото, то Полюс Золото рванёт в 2-3 раза сильнее. Полюс Золото — основной актив, особенно на экспериментальном счёте (ИИС). Теперь предлагаю посчитать.

Полюс Золото было тогда 6 000р., золото $1630.

Полюс Золото:

• закрытие вчера 7237р. (+20%),

• золото $1750 (+7,4%).

Остаюсь ли я оптимистом по золоту и можно ли среднесрочно покупать по $1750? Думаю, да, можно, остаюсь оптимистом по золоту и сомневаюсь, что рынок даст Вам возможность купить по $1630. Или выше $1700, или отдыхайте дальше!!!:

Думаю, тренд стал бычьим. Почему выбираю именно рынок золота, писал ниже.

Главный двигатель рынков — это ФРС.

Что думают члены ФРС, привожу цитаты:

🔸«ФРС необходимо еще немного повысить процентные ставки, а затем удерживать их на этом уровне в течение следующего года и в 2024, чтобы получить контроль над инфляцией и вернуть ее к целевому показателю».

James Bullard.

🔸«ФРС может пойти на понижение ставки в 2024 году, не ожидаю, что снижение ставки будет раньше 2024 года.»

John Williams.

Золото растёт на ожиданиях смягчения настроения ФРС. Получите: с ноября начались эти ожидания. И первым звонком был разворот EUR/USD от 0.95 вверх, на котором удалось сыграть через покупку еврооблигаций по ЦБ РФ евро 55.72.

Подумал об этом месяц назад: мысль оказалась верной, поэтому получена прибыль. Трейдинг — это ставка на свои мысли, своё мнение о будущем движении рынка. Чтобы заработать больше, важно понять о движении раньше большинства. Стараюсь думать среднесрочно.

С уважением, Олег.

#PLZL держим?)

🔥 — держим!

🐳 — неа

Пишите свои мысли в комментарии и на Смартлабе:

https://smart-lab.ru/blog/858425.php

Автор: Олег Дубинский

Господа.

4 ноября я писал, что раз рвануло золото, то Полюс Золото рванёт в 2-3 раза сильнее. Полюс Золото — основной актив, особенно на экспериментальном счёте (ИИС). Теперь предлагаю посчитать.

Полюс Золото было тогда 6 000р., золото $1630.

Полюс Золото:

• закрытие вчера 7237р. (+20%),

• золото $1750 (+7,4%).

Остаюсь ли я оптимистом по золоту и можно ли среднесрочно покупать по $1750? Думаю, да, можно, остаюсь оптимистом по золоту и сомневаюсь, что рынок даст Вам возможность купить по $1630. Или выше $1700, или отдыхайте дальше!!!:

Думаю, тренд стал бычьим. Почему выбираю именно рынок золота, писал ниже.

Главный двигатель рынков — это ФРС.

Что думают члены ФРС, привожу цитаты:

🔸«ФРС необходимо еще немного повысить процентные ставки, а затем удерживать их на этом уровне в течение следующего года и в 2024, чтобы получить контроль над инфляцией и вернуть ее к целевому показателю».

James Bullard.

🔸«ФРС может пойти на понижение ставки в 2024 году, не ожидаю, что снижение ставки будет раньше 2024 года.»

John Williams.

Золото растёт на ожиданиях смягчения настроения ФРС. Получите: с ноября начались эти ожидания. И первым звонком был разворот EUR/USD от 0.95 вверх, на котором удалось сыграть через покупку еврооблигаций по ЦБ РФ евро 55.72.

Подумал об этом месяц назад: мысль оказалась верной, поэтому получена прибыль. Трейдинг — это ставка на свои мысли, своё мнение о будущем движении рынка. Чтобы заработать больше, важно понять о движении раньше большинства. Стараюсь думать среднесрочно.

С уважением, Олег.

#PLZL держим?)

🔥 — держим!

🐳 — неа

Пишите свои мысли в комментарии и на Смартлабе:

https://smart-lab.ru/blog/858425.php

{kind=link}

Назревает разворот?

Автор: NOT A HAMSTER

Один из признаков назревающего разворота. Это когда массы людей теряют интерес к каким-либо ценностям.

И чаще это происходит не из-за того что люди ждут какой-то халявы, а из-за того что у людей нет возможности купить эти ценности. Даже казалось бы по бросовым ценам. А это и есть главная цель тех кто создает рыночные условия. При которых бедные слои населения вынуждены продавать последние, на их взгляд ценные вещи.

И вот когда народ массово начнет сбрасывать все что собирали десятилетиями их предки, да бы дотянуть до зарплаты или пенсии, вот тогда и наступит час Х. При котором бедные, станут нищими, а богатые станут еще богаче.

Поэтому, хочу дать один, но важный совет, бедным слоям населения. Если есть хоть малейшая возможность не продавать свои ценности, не продавайте. Тем самым вы подстелите себе хоть какую-то соломку на пути к грядущим переменам.

Сейчас время не продавца, а покупателя. Где он (покупатель) заказывает музыку, которая все чаще будет не нравиться продавцам.

И этот момент надо постараться переждать, чтобы не отдать покупателям все что нажито непосильным трудом, практически «за спасибо».

Недвижимость не в счет. Ведь она как и биткойн в свое время, сделала свою прибыль наперед. Теперь будет балансировать, пытаясь удержать позиции. Пока будет подтягивать свои позиции недооцененка.

Затем, скорее всего, когда подберут все, что плохо лежало, обесценивать сильно начнут деньги. И вот когда музыка совсем затихнет, тогда и поймут многие, чего они лишились, веря тем, кто лил им воду в уши про дивиденды, сложные % и вклады под гарант государства.

Кстати, путем аналитического мышления, пришел к такому выводу: все что мы до селе созерцали, была лишь прелюдия. А вот второй акт «Марлезонского балета», будет куда веселее.

Помню как в 98-м пытался доллары скинуть по 18, потому что мне показалось что это уже дорого и можно нехило поднять бабла. Правда было то всего 6 косарей. Но на подходе к кассе обменника, мне один чел говорит из очереди:

- Не продавай, скоро они будут всеми востребованы и на порядок дороже.

- А вы откуда знаете? — спросил кто-то из толпы.

- Потому что я трейдер. — ответил он.

Уверен, что % 99 даже и не поняли что он сказал, но промолчали, наверное чтобы казаться умнее. История может повторяться много раз, но в видоизмененном состоянии и с другими активами. И это тоже не надо забывать.

• Что думаете? Согласны с автором?

• Пишите свое мнение в комментарии и на Смартлаб:

• https://smart-lab.ru/blog/858414.php

Автор: NOT A HAMSTER

Один из признаков назревающего разворота. Это когда массы людей теряют интерес к каким-либо ценностям.

И чаще это происходит не из-за того что люди ждут какой-то халявы, а из-за того что у людей нет возможности купить эти ценности. Даже казалось бы по бросовым ценам. А это и есть главная цель тех кто создает рыночные условия. При которых бедные слои населения вынуждены продавать последние, на их взгляд ценные вещи.

И вот когда народ массово начнет сбрасывать все что собирали десятилетиями их предки, да бы дотянуть до зарплаты или пенсии, вот тогда и наступит час Х. При котором бедные, станут нищими, а богатые станут еще богаче.

Поэтому, хочу дать один, но важный совет, бедным слоям населения. Если есть хоть малейшая возможность не продавать свои ценности, не продавайте. Тем самым вы подстелите себе хоть какую-то соломку на пути к грядущим переменам.

Сейчас время не продавца, а покупателя. Где он (покупатель) заказывает музыку, которая все чаще будет не нравиться продавцам.

И этот момент надо постараться переждать, чтобы не отдать покупателям все что нажито непосильным трудом, практически «за спасибо».

Недвижимость не в счет. Ведь она как и биткойн в свое время, сделала свою прибыль наперед. Теперь будет балансировать, пытаясь удержать позиции. Пока будет подтягивать свои позиции недооцененка.

Затем, скорее всего, когда подберут все, что плохо лежало, обесценивать сильно начнут деньги. И вот когда музыка совсем затихнет, тогда и поймут многие, чего они лишились, веря тем, кто лил им воду в уши про дивиденды, сложные % и вклады под гарант государства.

Кстати, путем аналитического мышления, пришел к такому выводу: все что мы до селе созерцали, была лишь прелюдия. А вот второй акт «Марлезонского балета», будет куда веселее.

Помню как в 98-м пытался доллары скинуть по 18, потому что мне показалось что это уже дорого и можно нехило поднять бабла. Правда было то всего 6 косарей. Но на подходе к кассе обменника, мне один чел говорит из очереди:

- Не продавай, скоро они будут всеми востребованы и на порядок дороже.

- А вы откуда знаете? — спросил кто-то из толпы.

- Потому что я трейдер. — ответил он.

Уверен, что % 99 даже и не поняли что он сказал, но промолчали, наверное чтобы казаться умнее. История может повторяться много раз, но в видоизмененном состоянии и с другими активами. И это тоже не надо забывать.

• Что думаете? Согласны с автором?

• Пишите свое мнение в комментарии и на Смартлаб:

• https://smart-lab.ru/blog/858414.php

{kind=link}

Forwarded from Mozgovik Research | Анализ акций

Конспект: X5 Group на Смартлабонлайн

$FIVE

Гостями очередного эфира с эмитентом на Смартлабонлайн стала компания X5. На каверзные вопросы Тимофея Мартынова во время эфира отвечали Мария Язева — начальник управления по связям с инвесторами и Варвара Киселева - Директор по корпоративным финансам и работе с инвесторами.

Внутри:

Дисконт к Магниту

Проблемы дивидендов

Точки роста и эффективность

Чижик и E-grocery

Читать далее: https://smart-lab.ru/company/mozgovik/blog/858586.php

$FIVE

Гостями очередного эфира с эмитентом на Смартлабонлайн стала компания X5. На каверзные вопросы Тимофея Мартынова во время эфира отвечали Мария Язева — начальник управления по связям с инвесторами и Варвара Киселева - Директор по корпоративным финансам и работе с инвесторами.

Внутри:

Дисконт к Магниту

Проблемы дивидендов

Точки роста и эффективность

Чижик и E-grocery

Читать далее: https://smart-lab.ru/company/mozgovik/blog/858586.php

{kind=link}

Микрочипы — самый продаваемый товар в мировой торговле!

Автор: Vladimir Kiselev

▫️Несколько наблюдений из обзора Deutsche Bank:

Во второй половине 2010-х годов сырая нефть перестала быть самым продаваемым товаром на мировом рынке. Лидерство захватили микрочипы, доля которых в глобальной торговле к 2020 году выросла до 15%, а общий объем продаж составил $2,6 трлн.

Компьютеры заняли второе место с долей 12%, а сырая нефть — третье — 9%. Далее идут автомобили, продукты переработки нефти, техника для офиса и золото.

Одна из причин полупроводникового бума — рост их доступности. Индекс цен на микрочипы в США сейчас на 60% ниже, чем в 1995 году. Если принять во внимание рост качества и мощности, то реальное падение цены будет еще больше.

Большинство других товаров существенно подорожало. Например, сегодня цены на сырую нефть примерно в шесть раз выше, чем в 1995 году.

Мировые полупроводниковые торговые цепочки очень сложны. В среднем один микрочип 6 раз пересекает границу разных стран. Типичный пример: тайваньская компания делает детали, сборка чипа идет в Китае, летят в логистический центр в Германии, затем — на автозавод в Словакию. Чем более глобальной и открытой становится мировая экономика, тем лучше чувствует себя полупроводниковая индустрия.

Обратный процесс деглобализации, наоборот, уничтожает индустрию. Технологическая торговая война угрожает разделить глобальный рынок полупроводников на два разных лагеря, где будут доминировать США и Китай.

В Deutsche Bank ждут, что в 2022 году нефть, скорее всего, вернется на первое место в мировой торговле из-за скачка цен. Но он будет временным, поэтому к середине 2020-х микрочипы вновь выйдут на первое место. Слишком оптимистичный взгляд?

ETF на полупроводников #SOXX в этом году упал в стоимости на 31%. За 5 лет доходность все еще держится на хорошем уровне +115% (CAGR=16,5%)

Оставляйте мысли в комментариях и на Смартлабе:

https://smart-lab.ru/blog/858518.php

Автор: Vladimir Kiselev

▫️Несколько наблюдений из обзора Deutsche Bank:

Во второй половине 2010-х годов сырая нефть перестала быть самым продаваемым товаром на мировом рынке. Лидерство захватили микрочипы, доля которых в глобальной торговле к 2020 году выросла до 15%, а общий объем продаж составил $2,6 трлн.

Компьютеры заняли второе место с долей 12%, а сырая нефть — третье — 9%. Далее идут автомобили, продукты переработки нефти, техника для офиса и золото.

Одна из причин полупроводникового бума — рост их доступности. Индекс цен на микрочипы в США сейчас на 60% ниже, чем в 1995 году. Если принять во внимание рост качества и мощности, то реальное падение цены будет еще больше.

Большинство других товаров существенно подорожало. Например, сегодня цены на сырую нефть примерно в шесть раз выше, чем в 1995 году.

Мировые полупроводниковые торговые цепочки очень сложны. В среднем один микрочип 6 раз пересекает границу разных стран. Типичный пример: тайваньская компания делает детали, сборка чипа идет в Китае, летят в логистический центр в Германии, затем — на автозавод в Словакию. Чем более глобальной и открытой становится мировая экономика, тем лучше чувствует себя полупроводниковая индустрия.

Обратный процесс деглобализации, наоборот, уничтожает индустрию. Технологическая торговая война угрожает разделить глобальный рынок полупроводников на два разных лагеря, где будут доминировать США и Китай.

В Deutsche Bank ждут, что в 2022 году нефть, скорее всего, вернется на первое место в мировой торговле из-за скачка цен. Но он будет временным, поэтому к середине 2020-х микрочипы вновь выйдут на первое место. Слишком оптимистичный взгляд?

ETF на полупроводников #SOXX в этом году упал в стоимости на 31%. За 5 лет доходность все еще держится на хорошем уровне +115% (CAGR=16,5%)

Оставляйте мысли в комментариях и на Смартлабе:

https://smart-lab.ru/blog/858518.php

{kind=link}

У Лукойл отжимают завод в Италии

Автор: Виктор Петров

Италия хочет национализировать НПЗ Лукойла на Сицилии.

В прошлой борьбе с коммунизмом Италия упоролась сама, собираясь национализировать НПЗ ИСАБ, принадлежащему Лукойл.

🔘 История НПЗ ИСАБ в Италии.

ISAB — это НПЗ, который расшифровывался как Индустрия сицилийского асфальта. Строить начали его в 1972 году и после ввода в экспулатация в 1975 обладал мощностью переработки в 11 млн. тонн сырой нефти в год. В 1997 году мощность была увеличена до 12 млн. тонн.

SINCAT — Катанская промышленная компания. Введена в эксплуатацию в 60х годах с мощностью переработка более 17 млн. тонн.

Группа ERG купила и объединила эти НПЗ для создания завода «суперсайт» ERG Raffinerie Mediterranee — Раффинерия ИСАБ.

В 2008 году Лукойл покупает 49% ISAB с опционом и 1 января 2014 года становится единственным владельцем ISAB.

ISAB состоит из Южных заводов, Северных заводов и IGCC — комбинированный цикл комплексной газификации. Заводы соединены между собой трубами. В НПЗ сырьё преимущественно доставляется танкерами, при разгрузке, сырьё отправляется в накопители по 80000-150000 куб.метров. После этого на самих НПЗ посредством перегонки, обессеривания и конверсии, нефть превращается в различные продукты, в том числе нефтяной газ, нафту, бензин, реактивное и дизельное топливо, а так же мазут.

В свою очередь IGCC имеет проектную мощность выработки электроэнергии в 549 МВт, где может использоваться синтез-газ, получаемый после переработки гудрона или натурального газа. Мощность комплекса позволяет перерабатывать примерно 1 млн. тонн гудрона в год, превращая его в синтез-газ, далее газ очищается и отправляется на производство электроэнергии и пара. в 2010 году был так же запущен завод по производству водорода из синтез-газа. Его используют для процессов десульфурации.

❓Десульфурация — физико-химические процессы, способствующие удалению серы из расплавленного чугуна или стали. — обессеривание

🔘 Что производит ISAB Лукойл.

• Дизель: французский, итальянский, испанский

• Газойл (смесь жидких углеводородов, с количеством углерода от 10 до 40 и примесями серы, азота и кислорода): греческий, испанский, итальянский

• Бензин: различный с низким и высоким содержанием серы нескольких сортов

• Первичная нафта: полный ассортимент для нефтехимической продукции

• СНГ (сжиженный нефтяной газ): пропан, бутан, смесь С4

• Реактивное топливо: Спецификация Jet A1

• Вакуумный газойл (ВГО): мазут с низкий и высоким содержанием серы

• Нефтехимия: бензольный поток, кумол, бензол, парафиновый керасин, сера, серная кислота

• Составные части: Риформат, МТБЭ, газойл с высоким содержанием серы.

🔘Почему Лукойл ISAB национализируют

С 5 декабря вступает в силу запрет на морские перевозки российской нефти. С 5 февраля запрет распространится и на нефтепродукты.

Так как сырьё в НПЗ ISAB доставлялась преимущественно танкерами, то рабочие стоят на пороге грандиозного шухера из-за возможной остановки поставок и, соответственно, завода.

С учётом высокой безработицы в Сицилии, которая составляет около 19%, является одной из самых высоких. При закрытии завода ISAB, рабочих мест лишатся ещё 10000 человек. Это 0,2% от общей численности населения или 0,5% от трудоспособного населения в возрасте от 15 до 59 лет.

Интересно, а сколько своих рабочих мест лишится людей, которые были зависимы от рабочих этого завода.

Естественно, власть Италии пойти на такое не могёт. Поэтому после национализации, НПЗ ISAB сможет закупать сырьё в других местах.

🔘Потери Лукойл

Лукойл пытался найти покупателя на ISAB, но безуспешно. Так как этот НПЗ является одним из основных в регионе, Италия может и прикарманить. Я тут подслушал умного человека и он говорил, что из-за этого у Лукойла уйдёт около 1 млрд $ Чистой прибыли в год. Ну и как после этого другие компании будут смотреть на Италию, отжимающую активы зарубежных компаний.

товарищи, держим строй!

или нет...

Верим в #LKOH ?

🔥 — даа

🐳 — нее

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/858345.php

Автор: Виктор Петров

Италия хочет национализировать НПЗ Лукойла на Сицилии.

В прошлой борьбе с коммунизмом Италия упоролась сама, собираясь национализировать НПЗ ИСАБ, принадлежащему Лукойл.

🔘 История НПЗ ИСАБ в Италии.

ISAB — это НПЗ, который расшифровывался как Индустрия сицилийского асфальта. Строить начали его в 1972 году и после ввода в экспулатация в 1975 обладал мощностью переработки в 11 млн. тонн сырой нефти в год. В 1997 году мощность была увеличена до 12 млн. тонн.

SINCAT — Катанская промышленная компания. Введена в эксплуатацию в 60х годах с мощностью переработка более 17 млн. тонн.

Группа ERG купила и объединила эти НПЗ для создания завода «суперсайт» ERG Raffinerie Mediterranee — Раффинерия ИСАБ.

В 2008 году Лукойл покупает 49% ISAB с опционом и 1 января 2014 года становится единственным владельцем ISAB.

ISAB состоит из Южных заводов, Северных заводов и IGCC — комбинированный цикл комплексной газификации. Заводы соединены между собой трубами. В НПЗ сырьё преимущественно доставляется танкерами, при разгрузке, сырьё отправляется в накопители по 80000-150000 куб.метров. После этого на самих НПЗ посредством перегонки, обессеривания и конверсии, нефть превращается в различные продукты, в том числе нефтяной газ, нафту, бензин, реактивное и дизельное топливо, а так же мазут.

В свою очередь IGCC имеет проектную мощность выработки электроэнергии в 549 МВт, где может использоваться синтез-газ, получаемый после переработки гудрона или натурального газа. Мощность комплекса позволяет перерабатывать примерно 1 млн. тонн гудрона в год, превращая его в синтез-газ, далее газ очищается и отправляется на производство электроэнергии и пара. в 2010 году был так же запущен завод по производству водорода из синтез-газа. Его используют для процессов десульфурации.

❓Десульфурация — физико-химические процессы, способствующие удалению серы из расплавленного чугуна или стали. — обессеривание

🔘 Что производит ISAB Лукойл.

• Дизель: французский, итальянский, испанский

• Газойл (смесь жидких углеводородов, с количеством углерода от 10 до 40 и примесями серы, азота и кислорода): греческий, испанский, итальянский

• Бензин: различный с низким и высоким содержанием серы нескольких сортов

• Первичная нафта: полный ассортимент для нефтехимической продукции

• СНГ (сжиженный нефтяной газ): пропан, бутан, смесь С4

• Реактивное топливо: Спецификация Jet A1

• Вакуумный газойл (ВГО): мазут с низкий и высоким содержанием серы

• Нефтехимия: бензольный поток, кумол, бензол, парафиновый керасин, сера, серная кислота

• Составные части: Риформат, МТБЭ, газойл с высоким содержанием серы.

🔘Почему Лукойл ISAB национализируют

С 5 декабря вступает в силу запрет на морские перевозки российской нефти. С 5 февраля запрет распространится и на нефтепродукты.

Так как сырьё в НПЗ ISAB доставлялась преимущественно танкерами, то рабочие стоят на пороге грандиозного шухера из-за возможной остановки поставок и, соответственно, завода.

С учётом высокой безработицы в Сицилии, которая составляет около 19%, является одной из самых высоких. При закрытии завода ISAB, рабочих мест лишатся ещё 10000 человек. Это 0,2% от общей численности населения или 0,5% от трудоспособного населения в возрасте от 15 до 59 лет.

Интересно, а сколько своих рабочих мест лишится людей, которые были зависимы от рабочих этого завода.

Естественно, власть Италии пойти на такое не могёт. Поэтому после национализации, НПЗ ISAB сможет закупать сырьё в других местах.

🔘Потери Лукойл

Лукойл пытался найти покупателя на ISAB, но безуспешно. Так как этот НПЗ является одним из основных в регионе, Италия может и прикарманить. Я тут подслушал умного человека и он говорил, что из-за этого у Лукойла уйдёт около 1 млрд $ Чистой прибыли в год. Ну и как после этого другие компании будут смотреть на Италию, отжимающую активы зарубежных компаний.

товарищи, держим строй!

или нет...

Верим в #LKOH ?

🔥 — даа

🐳 — нее

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/858345.php

{kind=link}

🔥Итоги дня: IMOEX -0.5% Болото

📉Газпром -0.2% Немецкая компания Uniper подает иск к «Газпром», обвинив его в убытках от недопоставки газа из России. Uniper оценивает текущие затраты на замену российского газа в €11,6 млрд.

Российская сторона не признает нарушение контрактов и правомерность заявленных требований «Юнипер» о возмещении убытков, сообщили журналистам в «Газпром экспорте» в связи с заявлением германской компании о начале арбитража🤔

📉Сбербанк -0.6% Банк России планирует с начала 2023 года отменить ряд мер поддержки, продлив и частично модифицировав лишь те, в которых сохраняется необходимость, а также дополнительно предусмотреть ряд изменений в регулировании для облегчения признания КО возможных потерь и сохранения потенциала кредитования😔

📉Ленэнерго ап -0.8% Ленэнерго ап прекратила падение после вчерашней распродажи. Основная идея в том, что текущие дивиденды только промежуточные и нас ждут итоговые дивиденды по уставу🧐

📉Северсталь -0.6% «Мы все понимаем, сейчас очень сложно возвращать валютную выручку в страну, отчасти невозможно. Например, мы, „Северсталь“, потеряли $400 млн, чуть больше — застряло в Европе, было арестовано в виде товарных запасов, остатков на счетах. Мы их не получим до отмены санкций» — сказал председатель совета директоров компании Алексей Мордашов😔

📉Алроса -0.1% Rio Tinto дал прогноз по выпуску алмазов : Выпуск алмазов прогнозируется на уровне 4,5-5 млн каратов в текущем году и 3-3,8 млн каратов в 2023 году.

Барнаульский завод АЛРОСА в ближайшие годы планирует удвоить производство🧐

📉FIVE -0.4% Ретейлер Х5 Group планирует расширить сеть дискаунтеров «Чижик» в 10 раз за четыре года — до 5 тыс. магазинов по итогам 2026 года. Об этом сообщил в ходе конференции «Х5 Dialog 2022» генеральный директор сети «Чижик» Илья Якубсон.

Кроме того, аыручка Х5 Group составит не менее 2 трлн рублей по итогам 2022 года🤔

📈НКНХ +4.5% 📈Казаньоргсинтез +5.9% Сегодня был сильный рост без новостей. Пока похоже на разгон, хотя инсайд полностью исключать нельзя🤔

📈Селигдар +0.5% Холдинг «Селигдар» готовит к выпуску новый инструмент — облигации, номинированные в золоте, сообщил президент компании Константин Бейрит на форуме «Горпромэкспо». «Понятно, что они будут с расчетами в рублях, но привязаны к цене золота», — пояснил Бейрит🧐

📈Русолово +15.1% Сегодня на 8-м месте по обороту, без новостей. Возможно ещё один разгон🤷♂️

📉ОРГ -16.8% Продолжается фиксация прибыли после разгона. Телеграм разгоны наше всё🤷♂️

Что думаете? Пишите свои комментарии на Смартлабе:

https://smart-lab.ru/blog/news/858706.php

📉Газпром -0.2% Немецкая компания Uniper подает иск к «Газпром», обвинив его в убытках от недопоставки газа из России. Uniper оценивает текущие затраты на замену российского газа в €11,6 млрд.

Российская сторона не признает нарушение контрактов и правомерность заявленных требований «Юнипер» о возмещении убытков, сообщили журналистам в «Газпром экспорте» в связи с заявлением германской компании о начале арбитража🤔

📉Сбербанк -0.6% Банк России планирует с начала 2023 года отменить ряд мер поддержки, продлив и частично модифицировав лишь те, в которых сохраняется необходимость, а также дополнительно предусмотреть ряд изменений в регулировании для облегчения признания КО возможных потерь и сохранения потенциала кредитования😔

📉Ленэнерго ап -0.8% Ленэнерго ап прекратила падение после вчерашней распродажи. Основная идея в том, что текущие дивиденды только промежуточные и нас ждут итоговые дивиденды по уставу🧐

📉Северсталь -0.6% «Мы все понимаем, сейчас очень сложно возвращать валютную выручку в страну, отчасти невозможно. Например, мы, „Северсталь“, потеряли $400 млн, чуть больше — застряло в Европе, было арестовано в виде товарных запасов, остатков на счетах. Мы их не получим до отмены санкций» — сказал председатель совета директоров компании Алексей Мордашов😔

📉Алроса -0.1% Rio Tinto дал прогноз по выпуску алмазов : Выпуск алмазов прогнозируется на уровне 4,5-5 млн каратов в текущем году и 3-3,8 млн каратов в 2023 году.

Барнаульский завод АЛРОСА в ближайшие годы планирует удвоить производство🧐

📉FIVE -0.4% Ретейлер Х5 Group планирует расширить сеть дискаунтеров «Чижик» в 10 раз за четыре года — до 5 тыс. магазинов по итогам 2026 года. Об этом сообщил в ходе конференции «Х5 Dialog 2022» генеральный директор сети «Чижик» Илья Якубсон.

Кроме того, аыручка Х5 Group составит не менее 2 трлн рублей по итогам 2022 года🤔

📈НКНХ +4.5% 📈Казаньоргсинтез +5.9% Сегодня был сильный рост без новостей. Пока похоже на разгон, хотя инсайд полностью исключать нельзя🤔

📈Селигдар +0.5% Холдинг «Селигдар» готовит к выпуску новый инструмент — облигации, номинированные в золоте, сообщил президент компании Константин Бейрит на форуме «Горпромэкспо». «Понятно, что они будут с расчетами в рублях, но привязаны к цене золота», — пояснил Бейрит🧐

📈Русолово +15.1% Сегодня на 8-м месте по обороту, без новостей. Возможно ещё один разгон🤷♂️

📉ОРГ -16.8% Продолжается фиксация прибыли после разгона. Телеграм разгоны наше всё🤷♂️

Что думаете? Пишите свои комментарии на Смартлабе:

https://smart-lab.ru/blog/news/858706.php

{kind=link}

Обзор прессы 01.12.2022: Газпром, бюджет, прогнозы.

Международный трубинал: Uniper требует с «Газпрома» денег за непоставленный газ

www.kommersant.ru/doc/5695029

ЦБ берут на послабо: Профучастники обсуждают с регулятором антикризисные меры

www.kommersant.ru/doc/5694932

Сурово, доходно, медленно: АКРА представило экономические ожидания на два года вперед

www.kommersant.ru/doc/5695081

Расходы на обслуживание госдолга России превысили 1 трлн рублей

www.vedomosti.ru/economics/articles/2022/12/01/952950-rashodi-na-obsluzhivanie-gosdolga-rossii-previsili-1-trln-rublei

Северо-западу не особенно лесно: Регион просит помочь вывезти пиломатериалы на восток

www.kommersant.ru/doc/5695035

У российского фондового рынка есть шансы для роста в декабре: Это возможно в случае нейтральной геополитической повестки, роста цен на нефть и улучшения аппетита к риску

www.vedomosti.ru/investments/articles/2022/12/01/952945-u-rossiiskogo-fondovogo-rinka-est-shansi-dlya-rosta

Международный трубинал: Uniper требует с «Газпрома» денег за непоставленный газ

www.kommersant.ru/doc/5695029

ЦБ берут на послабо: Профучастники обсуждают с регулятором антикризисные меры

www.kommersant.ru/doc/5694932

Сурово, доходно, медленно: АКРА представило экономические ожидания на два года вперед

www.kommersant.ru/doc/5695081

Расходы на обслуживание госдолга России превысили 1 трлн рублей

www.vedomosti.ru/economics/articles/2022/12/01/952950-rashodi-na-obsluzhivanie-gosdolga-rossii-previsili-1-trln-rublei

Северо-западу не особенно лесно: Регион просит помочь вывезти пиломатериалы на восток

www.kommersant.ru/doc/5695035

У российского фондового рынка есть шансы для роста в декабре: Это возможно в случае нейтральной геополитической повестки, роста цен на нефть и улучшения аппетита к риску

www.vedomosti.ru/investments/articles/2022/12/01/952945-u-rossiiskogo-fondovogo-rinka-est-shansi-dlya-rosta

Все ли квазироссийские компании сохранят листинг на Мосбирже с 01.01.23?

Автор: Владимир Петенёв

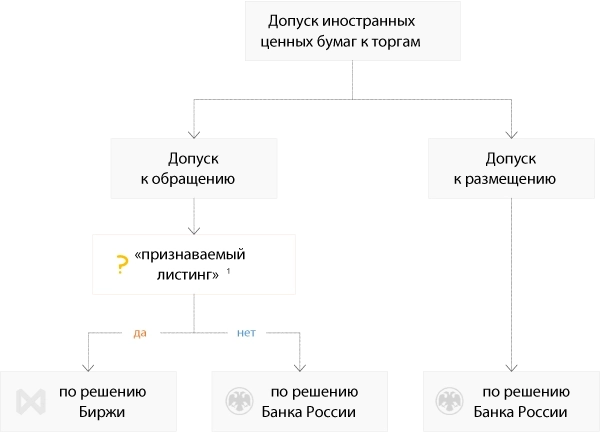

Схема процедуры допуска иностранных бумаг, в том числе квазироссийских компаний, к торгам на Мосбирже будет в самом низу.

Обязательным условием допуска по решению биржи является наличие листинга на одной из площадок из перечня иностранных бирж, соответствующих критериям Банка России — «признаваемый листинг».

Учитывая, что ещё в начале марта иностранные биржи остановили торги бумагами большинства компаний на неопределённый срок, рассчитывать на сохранение зарубежного листинга особо не приходится. Соответственно возникает два вопроса: «Какие из квазироссийских компаний залистингованы в России по решению биржи, а какие по решению ЦБ?» и «Если листинг на иностранной площадке пока есть, но торгов нет, это норм или такой листинг не считается?».

Кто знает ответы на эти вопросы, поделитесь ими в комментариях. И в любом случае поставьте лайк, чтобы больше инвесторов заметили информацию в этом посте.

Список компаний, которые российские только на словах, достаточно большой. Это VK, HeadHunter, QIWI, X5 Retail, «Тинькофф», «РусАгро», «Европейский медицинский центр», «Мать и Дитя», «Полиметалл», «Эталон», «Софтлайн», Ozon, Cian, O'Key, Fix Price, Globaltrans, VEON и Yandex.

Почти весь 2022 год инвесторы задавали всем им один и тот же вопрос: «Как будете решать проблему с зарубежной пропиской?». Однако внятного ответа на него почти никто так и не дал. К сожалению, сообщения большинства компаний напоминают ответы парня из бородатого анекдота:

Дочь олигарха приводит простого парня знакомиться со своими родителями. Отец у него спрашивает:

— Квартира есть?

— Бог даст, будет! — отвечает парень.

— А машина есть?

— Бог даст, будет!

— Дочь мою обеспечить сможешь?

— Бог даст, обеспечу!

Тут в их разговор вступает мать:

— Сёма, ну как он тебе?

— Лох лохом, — отвечает отец, — но мне так нравится, как он меня называет!

Бог российского финансового рынка — Банк России — решений проблем из-за зарубежной прописки компаниям пока не дал.

Зато дал время поразмыслить над вопросом потенциального делистинга с Мосбиржи, в случае исключения их бумаг с иностранных площадок, и ввёл в марте текущего года соответствующий мораторий на делистинг иностранных эмитентов, допущенных по решению биржи. Регулятор также сделал и другие временные послабления в требованиях для листинга.

Если разрешение на частичный или полный отказ от раскрытия корпоративной информации недавно было продлено до 1 июля 2023 года, то относительно продления моратория на делистинг, который также истекает 1 января 2023 года, почему-то пока абсолютная тишина.

Единственная новость от регулятора, хоть как-то связанная с судьбой иностранных бумаг в России, это продление запрета на биржевые сделки с обособленными бумагами до 1 апреля 2023 года, который по-прежнему не касается квазироссийских компаний или иностранных эмитентов, осуществляющих основную деятельность на территории России, как их называет ЦБ.

🔹Оставляйте свои комментарии на Смартлабе:

🔹https://smart-lab.ru/blog/858891.php

Автор: Владимир Петенёв

Схема процедуры допуска иностранных бумаг, в том числе квазироссийских компаний, к торгам на Мосбирже будет в самом низу.

Обязательным условием допуска по решению биржи является наличие листинга на одной из площадок из перечня иностранных бирж, соответствующих критериям Банка России — «признаваемый листинг».

Учитывая, что ещё в начале марта иностранные биржи остановили торги бумагами большинства компаний на неопределённый срок, рассчитывать на сохранение зарубежного листинга особо не приходится. Соответственно возникает два вопроса: «Какие из квазироссийских компаний залистингованы в России по решению биржи, а какие по решению ЦБ?» и «Если листинг на иностранной площадке пока есть, но торгов нет, это норм или такой листинг не считается?».

Кто знает ответы на эти вопросы, поделитесь ими в комментариях. И в любом случае поставьте лайк, чтобы больше инвесторов заметили информацию в этом посте.

Список компаний, которые российские только на словах, достаточно большой. Это VK, HeadHunter, QIWI, X5 Retail, «Тинькофф», «РусАгро», «Европейский медицинский центр», «Мать и Дитя», «Полиметалл», «Эталон», «Софтлайн», Ozon, Cian, O'Key, Fix Price, Globaltrans, VEON и Yandex.

Почти весь 2022 год инвесторы задавали всем им один и тот же вопрос: «Как будете решать проблему с зарубежной пропиской?». Однако внятного ответа на него почти никто так и не дал. К сожалению, сообщения большинства компаний напоминают ответы парня из бородатого анекдота:

Дочь олигарха приводит простого парня знакомиться со своими родителями. Отец у него спрашивает:

— Квартира есть?

— Бог даст, будет! — отвечает парень.

— А машина есть?

— Бог даст, будет!

— Дочь мою обеспечить сможешь?

— Бог даст, обеспечу!

Тут в их разговор вступает мать:

— Сёма, ну как он тебе?

— Лох лохом, — отвечает отец, — но мне так нравится, как он меня называет!

Бог российского финансового рынка — Банк России — решений проблем из-за зарубежной прописки компаниям пока не дал.

Зато дал время поразмыслить над вопросом потенциального делистинга с Мосбиржи, в случае исключения их бумаг с иностранных площадок, и ввёл в марте текущего года соответствующий мораторий на делистинг иностранных эмитентов, допущенных по решению биржи. Регулятор также сделал и другие временные послабления в требованиях для листинга.

Если разрешение на частичный или полный отказ от раскрытия корпоративной информации недавно было продлено до 1 июля 2023 года, то относительно продления моратория на делистинг, который также истекает 1 января 2023 года, почему-то пока абсолютная тишина.

Единственная новость от регулятора, хоть как-то связанная с судьбой иностранных бумаг в России, это продление запрета на биржевые сделки с обособленными бумагами до 1 апреля 2023 года, который по-прежнему не касается квазироссийских компаний или иностранных эмитентов, осуществляющих основную деятельность на территории России, как их называет ЦБ.

🔹Оставляйте свои комментарии на Смартлабе:

🔹https://smart-lab.ru/blog/858891.php

{kind=link}

Опять опыты над инвесторами

Автор: Виктор Петров

На Мосбирже продолжаются эксперименты над недообследованными инвесторами. Непонятные сталагмиты вырастают на графике котировок недостойных компаний. Какие же компании возбудили неокрепшие умы.

🔹Обувь России #ORUP

Компания почти банкрот. К ней предъявлено аховое количество исков на общую сумму в миллиарды рублей. Но тут выходит новость или даже слухи, что нежилец Обувь России хочет договориться с кредиторами.

Акции моментально подскочили и ударились головой об планку. После этого побежали покупать акции, готовые приобретать даже и по 9 и по 10 рублей, хотя таких цен и не было. Всё это для того, чтобы продать потом по 6, 5 и даже ниже.

Конечно же этим воспользовались спекулянты, закрываясь об менее удачливых однополчан и незадачливых пульсят.

🔹Русолово #ROLO

Стабильная компания, показывающая убыток с растущим долгом на протяжении последних нескольких лет. Правда по РСБУ. С другой стороны по МСФО есть чистая прибыль. По крайней мере за первое полугодие.

Компания продолжает работу в Хабаровском крае и Чукотском автономном округе по добыче оловянных руд не гнушаясь между делом производить медный и вольфрамовый концентрат.

Основной акционер Селигдар, владеющий подавляющим количеством акций. На Мосбирже торгуются сущие пару процентов — 2,21%. Растущий Чистый долг получен путём кредита от компаний, связанных с Селигдаром.

А что, нормально Селигдар пристроил средства. Всё таки 7,5% в валюте не абы что.

Выручка от реализации растёт, как и расходы. В общем, Русолово из суперспособностей выплаты дивидендов и крутого роста Чистой прибыли выбрала бесполезный рост котировок.

🔹Русгрэйн #RUGR

Московская биржа давно заслуживает такие компании как Русгрэйн. Чистый долг в 16,6 млрд. рублей оставляет компанию с отрицательными 12 млрд. рублей Чистых активов. Капитализация на сегодня 0,53 млрд. рублей. Это значит, что покупая на рубль, ты становишься должен ещё 24 рубля.

Сомнительное удовольствие. Общество готовят к добровольной ликвидации. И как тут не сыграть на желании других о быстром обогащении? Я бы пошутил про свистульку, но тут и так понятно, что дуть в неё будут лишь те, кто покупал на пике.

Интересно кто поспособствовал этому безобразию. Такие люди явно пользуются авторитетом в различных МММ и других лохотронах.

🔹Лензолото #LNZL

Отчаянные торги акциями Лензолото как вообще отдельный вид искусства. Им говоришь, что от компании осталось ничего.

От остатков в 5,5 млрд. рублей сейчас выплатят 4 млрд. рублей и остаётся всего где-то по 1300 рублей на акцию.

Но нет. Все равно кто-то умудряется перекладывать деньги из чужих карманов в свои. Конечно завидно, но если в этом участвовать, то придётся пить не только после торгов, но и во время.

Получается, акции Лензолото сейчас стоят в 10 раз больше, чем у неё средств. И нам остаётся ждать планомерного снижения, пока нынешний фокус не удастся в третий раз.

Вот мы все следим за котировками акций, у всех глаза блестят, но сдаётся мне, что у некоторых это не блеск, а отблеск от фонариков, с которыми бегают тараканы в головах.

Когда уже закончится этот социальный эксперимент и всем на карту переведут денежку за участие. М?

Пишите свои мысли в комментариях и на Смартлабе:

https://smart-lab.ru/blog/858780.php

Автор: Виктор Петров

На Мосбирже продолжаются эксперименты над недообследованными инвесторами. Непонятные сталагмиты вырастают на графике котировок недостойных компаний. Какие же компании возбудили неокрепшие умы.

🔹Обувь России #ORUP

Компания почти банкрот. К ней предъявлено аховое количество исков на общую сумму в миллиарды рублей. Но тут выходит новость или даже слухи, что нежилец Обувь России хочет договориться с кредиторами.

Акции моментально подскочили и ударились головой об планку. После этого побежали покупать акции, готовые приобретать даже и по 9 и по 10 рублей, хотя таких цен и не было. Всё это для того, чтобы продать потом по 6, 5 и даже ниже.

Конечно же этим воспользовались спекулянты, закрываясь об менее удачливых однополчан и незадачливых пульсят.

🔹Русолово #ROLO

Стабильная компания, показывающая убыток с растущим долгом на протяжении последних нескольких лет. Правда по РСБУ. С другой стороны по МСФО есть чистая прибыль. По крайней мере за первое полугодие.

Компания продолжает работу в Хабаровском крае и Чукотском автономном округе по добыче оловянных руд не гнушаясь между делом производить медный и вольфрамовый концентрат.

Основной акционер Селигдар, владеющий подавляющим количеством акций. На Мосбирже торгуются сущие пару процентов — 2,21%. Растущий Чистый долг получен путём кредита от компаний, связанных с Селигдаром.

А что, нормально Селигдар пристроил средства. Всё таки 7,5% в валюте не абы что.

Выручка от реализации растёт, как и расходы. В общем, Русолово из суперспособностей выплаты дивидендов и крутого роста Чистой прибыли выбрала бесполезный рост котировок.

🔹Русгрэйн #RUGR

Московская биржа давно заслуживает такие компании как Русгрэйн. Чистый долг в 16,6 млрд. рублей оставляет компанию с отрицательными 12 млрд. рублей Чистых активов. Капитализация на сегодня 0,53 млрд. рублей. Это значит, что покупая на рубль, ты становишься должен ещё 24 рубля.

Сомнительное удовольствие. Общество готовят к добровольной ликвидации. И как тут не сыграть на желании других о быстром обогащении? Я бы пошутил про свистульку, но тут и так понятно, что дуть в неё будут лишь те, кто покупал на пике.

Интересно кто поспособствовал этому безобразию. Такие люди явно пользуются авторитетом в различных МММ и других лохотронах.

🔹Лензолото #LNZL

Отчаянные торги акциями Лензолото как вообще отдельный вид искусства. Им говоришь, что от компании осталось ничего.

От остатков в 5,5 млрд. рублей сейчас выплатят 4 млрд. рублей и остаётся всего где-то по 1300 рублей на акцию.

Но нет. Все равно кто-то умудряется перекладывать деньги из чужих карманов в свои. Конечно завидно, но если в этом участвовать, то придётся пить не только после торгов, но и во время.

Получается, акции Лензолото сейчас стоят в 10 раз больше, чем у неё средств. И нам остаётся ждать планомерного снижения, пока нынешний фокус не удастся в третий раз.

Вот мы все следим за котировками акций, у всех глаза блестят, но сдаётся мне, что у некоторых это не блеск, а отблеск от фонариков, с которыми бегают тараканы в головах.

Когда уже закончится этот социальный эксперимент и всем на карту переведут денежку за участие. М?

Пишите свои мысли в комментариях и на Смартлабе:

https://smart-lab.ru/blog/858780.php

{kind=link}

Что нужно знать о размещении облигаций холдинга «Синара - Транспортные машины» (СТМ)

В ближайшее время СТМ — производитель железнодорожных и городских транспортных средств — собирается разместить на российском финансовом рынке свои облигации третьего выпуска (серии 001Р-03). Насколько надежными будут эти бумаги?

У СТМ нет проблем как с производством, так и с реализацией продукта.

97% продаж СТМ приходится на российский рынок, уровень импортозамещения – 95%.

СТМ является национальным лидером в ключевых сегментах российского рынка транспортного машиностроения, например ее доля на рынке путевой техники составляет 75%.

У компании широкий ассортимент производимой продукции, что балансирует возможные риски. СТМ производит современные электропоезда, тепловозы, городской транспорт (троллейбусы и автобусы и т.д.).

Уверенности в будущем компании придает и постоянная государственная поддержка отрасли.

Эксперты прогнозируют выручку СТМ в 2022 году в районе 105,8 млрд. рублей, а количество уже заключенных долгосрочных контрактов составляет 1,4 трлн рублей. Компания успешно работает на внутреннем рынке 15 лет и имеет рейтинг надежности Ru A/A («стабильный») от “Эксперт РА”/ АКРА.

Вывод: облигации СТМ можно считать надежным финансовым активом, который подойдет для диверсификации вашего инвестиционного портфеля за счет ценных бумаг компании реального сектора экономики.

В ближайшее время СТМ — производитель железнодорожных и городских транспортных средств — собирается разместить на российском финансовом рынке свои облигации третьего выпуска (серии 001Р-03). Насколько надежными будут эти бумаги?

У СТМ нет проблем как с производством, так и с реализацией продукта.

97% продаж СТМ приходится на российский рынок, уровень импортозамещения – 95%.

СТМ является национальным лидером в ключевых сегментах российского рынка транспортного машиностроения, например ее доля на рынке путевой техники составляет 75%.

У компании широкий ассортимент производимой продукции, что балансирует возможные риски. СТМ производит современные электропоезда, тепловозы, городской транспорт (троллейбусы и автобусы и т.д.).

Уверенности в будущем компании придает и постоянная государственная поддержка отрасли.

Эксперты прогнозируют выручку СТМ в 2022 году в районе 105,8 млрд. рублей, а количество уже заключенных долгосрочных контрактов составляет 1,4 трлн рублей. Компания успешно работает на внутреннем рынке 15 лет и имеет рейтинг надежности Ru A/A («стабильный») от “Эксперт РА”/ АКРА.

Вывод: облигации СТМ можно считать надежным финансовым активом, который подойдет для диверсификации вашего инвестиционного портфеля за счет ценных бумаг компании реального сектора экономики.

{kind=link}

Реакция инвесторов на дивиденды Ленэнерго вызывает недоумение.

Автор: Владислав Кофанов

Реакция частных инвесторов на объявленные дивиденды Ленэнерго поразила. Давайте вместе разбираться, что произошло.

Совет директоров Ленэнерго рекомендовал выплатить дивиденды на одну обыкновенную и привилегированную акцию в размере ₽0,4435 за 9м 2022г.

Дивидендная доходность на обыкновенную акцию составляет — 6%, на привилегированную — 0,3%. Закрытие реестра произойдёт 8 января 2023г, чтобы не пролететь с дивидендами, последнем днем покупки бумаги будет являться 4 января.

💥 Именно размер дивидендов возмутил большинство инвесторов, но если не бежать за толпой, а хорошо подумать, то можно найти ответы в Уставе Ленэнерго. Процитирую кратко:

«Общая сумма, выплачиваемая в качестве дивиденда по каждой привилегированной акции, устанавливается в размере 10 (Десяти) процентов чистой прибыли Общества по итогам последнего отчетного года, определенной пропорционально числу реализованных привилегированных акций типа А»

А это значит, что можно будет ожидать итоговые дивиденды за 2022 год. По-моему, скоромному мнению, «уставные» дивиденды будут выплачены в 2023 году, а сейчас рекомендовали промежуточные.

‼️ По последнему отчёту Ленэнерго (см. скрин) известно, что чистая прибыль составила около ₽14,7 млрд.

Привилегированных акций у Ленэнерго ~93 миллиона. Несложно высчитать 10% от чистой прибыли и разделить её на число привилегированных акций (получим более ₽15 на акцию).

И это только чистая прибыль за 9 месяцев, думаю, что итоговые составят около ₽20, что весьма неплохо в сложившейся ситуации (за 2021 год было выплачено ₽21,2238 на привилегированную акцию).

Поэтому отставить панику.

С уважением, Владислав Кофанов.

Держите #LSNG ?

🔥 — даа

🐳 — нее

Оставляйте свои комментарии на Смартлабе:

https://smart-lab.ru/blog/858945.php

Автор: Владислав Кофанов

Реакция частных инвесторов на объявленные дивиденды Ленэнерго поразила. Давайте вместе разбираться, что произошло.

Совет директоров Ленэнерго рекомендовал выплатить дивиденды на одну обыкновенную и привилегированную акцию в размере ₽0,4435 за 9м 2022г.

Дивидендная доходность на обыкновенную акцию составляет — 6%, на привилегированную — 0,3%. Закрытие реестра произойдёт 8 января 2023г, чтобы не пролететь с дивидендами, последнем днем покупки бумаги будет являться 4 января.

💥 Именно размер дивидендов возмутил большинство инвесторов, но если не бежать за толпой, а хорошо подумать, то можно найти ответы в Уставе Ленэнерго. Процитирую кратко:

«Общая сумма, выплачиваемая в качестве дивиденда по каждой привилегированной акции, устанавливается в размере 10 (Десяти) процентов чистой прибыли Общества по итогам последнего отчетного года, определенной пропорционально числу реализованных привилегированных акций типа А»

А это значит, что можно будет ожидать итоговые дивиденды за 2022 год. По-моему, скоромному мнению, «уставные» дивиденды будут выплачены в 2023 году, а сейчас рекомендовали промежуточные.

‼️ По последнему отчёту Ленэнерго (см. скрин) известно, что чистая прибыль составила около ₽14,7 млрд.

Привилегированных акций у Ленэнерго ~93 миллиона. Несложно высчитать 10% от чистой прибыли и разделить её на число привилегированных акций (получим более ₽15 на акцию).

И это только чистая прибыль за 9 месяцев, думаю, что итоговые составят около ₽20, что весьма неплохо в сложившейся ситуации (за 2021 год было выплачено ₽21,2238 на привилегированную акцию).

Поэтому отставить панику.

С уважением, Владислав Кофанов.

Держите #LSNG ?

🔥 — даа

🐳 — нее

Оставляйте свои комментарии на Смартлабе:

https://smart-lab.ru/blog/858945.php

{kind=link}

Энергетический бизнес-форум. Основные тезисы.

Автор: Владимир Литвинов

На этой неделе в Москве прошел Российско-Китайский энергетический бизнес-форум, в ходе которого вице-премьер РФ Александр Новак заявил о неприемлемой позиции России в отношении “потолка цен” на нефть Urals. “Даже если он будет высоким, это неприемлемо в принципе. Мы будем все равно работать по рынку", — отметил Новак.

Также вице-премьер указал на то, что Россия и Китай обсуждают систему расчетов без использования SWIFT, что исключит влияние санкций на взаимную торговлю двух стран. Но главным ньюсмейкером форума стал Игорь Сечин, который представил интересный доклад.

По мнению главы Роснефти, китайский газовый рынок будет демонстрировать самые высокие темпы роста в мире и к 2040 году потребление газа в Поднебесной вырастет почти в 2 раза до 660 млрд куб. Российские компании намерены наращивать не только экспорт трубопроводного газа в ближайшие два десятилетия, но и СПГ.

За 10 месяцев текущего года товарооборот России и Китая достиг рекордных $153,9 млрд, увеличившись на 33%. Игорь Сечин отметил, что расчеты по внешнеэкономическим контрактам, прежде всего на поставки энергетических товаров, были оперативно адаптированы к новым условиям.

Глава Роснефти с удовлетворением отметил, что объем экспорта российской нефти в Китай по итогам января-октября 2022 года увеличился на 9,5 % и составил почти 72 млн т. Это на 1,8 млн т. меньше, чем поставляет Саудовская Аравия.

Основной проблемой мировой энергетики по мнению Сечина, является глобальное недоинвестирование в традиционные источники энергии, которое в значительной степени было связано с неадекватным внедрением ускоренного «зелёного перехода», что привело к острому дефициту энергоресурсов и провоцирует рост цен на углеводороды.

💬В заключении глава Роснефти отметил, что мир меняется радикально, но неизменным остается стремление России и Китая к взаимовыгодному партнерству. На мой взгляд, для России это сотрудничество не такое выгодное, поскольку отечественным компаниям приходится продавать сырье в Поднебесную с гигантскими скидками, но в новых санкционных реалиях “на безрыбье и рак рыба”.

❗️Не является инвестиционной рекомендацией

С Уважением,

Литвинов Владимир

Что думаете по #ROSN и нефти в целом?

👍 - справятся

🐳 - тут нечего и думать

Пишите свои мысли в комментарии и на Смартлабе:

https://smart-lab.ru/blog/858808.php

Автор: Владимир Литвинов

На этой неделе в Москве прошел Российско-Китайский энергетический бизнес-форум, в ходе которого вице-премьер РФ Александр Новак заявил о неприемлемой позиции России в отношении “потолка цен” на нефть Urals. “Даже если он будет высоким, это неприемлемо в принципе. Мы будем все равно работать по рынку", — отметил Новак.

Также вице-премьер указал на то, что Россия и Китай обсуждают систему расчетов без использования SWIFT, что исключит влияние санкций на взаимную торговлю двух стран. Но главным ньюсмейкером форума стал Игорь Сечин, который представил интересный доклад.

По мнению главы Роснефти, китайский газовый рынок будет демонстрировать самые высокие темпы роста в мире и к 2040 году потребление газа в Поднебесной вырастет почти в 2 раза до 660 млрд куб. Российские компании намерены наращивать не только экспорт трубопроводного газа в ближайшие два десятилетия, но и СПГ.

За 10 месяцев текущего года товарооборот России и Китая достиг рекордных $153,9 млрд, увеличившись на 33%. Игорь Сечин отметил, что расчеты по внешнеэкономическим контрактам, прежде всего на поставки энергетических товаров, были оперативно адаптированы к новым условиям.

Глава Роснефти с удовлетворением отметил, что объем экспорта российской нефти в Китай по итогам января-октября 2022 года увеличился на 9,5 % и составил почти 72 млн т. Это на 1,8 млн т. меньше, чем поставляет Саудовская Аравия.

Основной проблемой мировой энергетики по мнению Сечина, является глобальное недоинвестирование в традиционные источники энергии, которое в значительной степени было связано с неадекватным внедрением ускоренного «зелёного перехода», что привело к острому дефициту энергоресурсов и провоцирует рост цен на углеводороды.

💬В заключении глава Роснефти отметил, что мир меняется радикально, но неизменным остается стремление России и Китая к взаимовыгодному партнерству. На мой взгляд, для России это сотрудничество не такое выгодное, поскольку отечественным компаниям приходится продавать сырье в Поднебесную с гигантскими скидками, но в новых санкционных реалиях “на безрыбье и рак рыба”.

❗️Не является инвестиционной рекомендацией

С Уважением,

Литвинов Владимир

Что думаете по #ROSN и нефти в целом?

👍 - справятся

🐳 - тут нечего и думать

Пишите свои мысли в комментарии и на Смартлабе:

https://smart-lab.ru/blog/858808.php

{kind=link}

Европа хочет опозорить Медведева

Автор: Виктор Петров

Новый рост цен на газ опять заставляет нервничать Европу. Цена фьючерсов на лондонской бирже перешла границу в 1700$ за тысячу куб. метров. А в Нидерландах глазастые заметили превышение 1800$ за тысячу куб. метров.

Всё таки зима подкрадывается и становится холоднее. И если максимальная средняя в Германии температура в ноябре 7,5 градусов, а минимальная средняя 2,4 градуса, то сегодня в Берлине +1, в Бонне +6, в Кёльне +6. Не особо то и холодно.

Рост цен на продукты энергетики в октябре выросли на 43%, на продукты питания 20,3%. А потребление газа малым бизнесом и домохозяйствами сократился на 16%, промышленными предприятиями на 26%.

В Австрии снижение потребление газа достигло 26%. И это дало возможность поставить рекорд по снижению извлечение газа из хранилищ, достигнув пятилетнего минимума.

Снижение выработки электроэнергии ветряными станциями дополнительно напрягает рынок и заставляет котировки ползти вверх. Цена газа повышается, колени дёргаются, руки трясутся и тут Европа вспоминает обещание Медведева про цену газа в 5000$ за тысячу куб. метров до конца 2022 года. С этим нужно было что-то делать и они решили ограничить верхнюю планку цены газа.

Ещё 22 ноября Еврокомиссия внесла предложение сделать верхний предел стоимости газа, задав максимальное значение примерно в 3000$ за тысячу куб. метров. Тем самым не позволяя свершиться прогнозу Дмитрия Анатольевича. И это на столько нелогично, что стул, черепаха, тридцать пять...

Всего 2 года назад спотовая цена газа 14 декабря 2020 года была 199$ за тысячу куб. метров. А в период закачки в ПХГ с апреля по октябрь 2020 года цена была от 34$ до 168$ за тысячу куб. метров, давая среднюю цену в 82$.

Сейчас у нас с вами получается в 20 раз цена выше. Пока никому ещё не известно как долго смогут выдерживать немецкие шпингалеты таких цен на газ. Какая-то из стран все равно будет первой.

❓Что думаете на этот счёт? Пишите в комментарии и на Смартлабе:

https://smart-lab.ru/blog/859053.php

Автор: Виктор Петров

Новый рост цен на газ опять заставляет нервничать Европу. Цена фьючерсов на лондонской бирже перешла границу в 1700$ за тысячу куб. метров. А в Нидерландах глазастые заметили превышение 1800$ за тысячу куб. метров.

Всё таки зима подкрадывается и становится холоднее. И если максимальная средняя в Германии температура в ноябре 7,5 градусов, а минимальная средняя 2,4 градуса, то сегодня в Берлине +1, в Бонне +6, в Кёльне +6. Не особо то и холодно.

Рост цен на продукты энергетики в октябре выросли на 43%, на продукты питания 20,3%. А потребление газа малым бизнесом и домохозяйствами сократился на 16%, промышленными предприятиями на 26%.

В Австрии снижение потребление газа достигло 26%. И это дало возможность поставить рекорд по снижению извлечение газа из хранилищ, достигнув пятилетнего минимума.

Снижение выработки электроэнергии ветряными станциями дополнительно напрягает рынок и заставляет котировки ползти вверх. Цена газа повышается, колени дёргаются, руки трясутся и тут Европа вспоминает обещание Медведева про цену газа в 5000$ за тысячу куб. метров до конца 2022 года. С этим нужно было что-то делать и они решили ограничить верхнюю планку цены газа.

Ещё 22 ноября Еврокомиссия внесла предложение сделать верхний предел стоимости газа, задав максимальное значение примерно в 3000$ за тысячу куб. метров. Тем самым не позволяя свершиться прогнозу Дмитрия Анатольевича. И это на столько нелогично, что стул, черепаха, тридцать пять...

Всего 2 года назад спотовая цена газа 14 декабря 2020 года была 199$ за тысячу куб. метров. А в период закачки в ПХГ с апреля по октябрь 2020 года цена была от 34$ до 168$ за тысячу куб. метров, давая среднюю цену в 82$.

Сейчас у нас с вами получается в 20 раз цена выше. Пока никому ещё не известно как долго смогут выдерживать немецкие шпингалеты таких цен на газ. Какая-то из стран все равно будет первой.

❓Что думаете на этот счёт? Пишите в комментарии и на Смартлабе:

https://smart-lab.ru/blog/859053.php

{kind=link}

🔥Итоги дня: IMOEX +0.6% Можно забрать Грефа из Сбербанка, но нельзя забрать Сбербанк из Грефа

📉Сбербанк -0.2% Сегодня телеграм каналы ошарашили нас новостью про уход Грефа из Сбербанка. Я правда не уверен, что это можно называть новостью, скорее слух-выдумка. Однако, сейчас очень трудно чему-нибудь удивиться и к любым таким сообщениям, стоит относиться со всей серьёзностью🤔

📈Полюс Золото +1.9% Продолжается рост Полюса на серьёзных объёмах, сегодня акция вторая по обороту. Новостей нет, но есть много слухов и домыслов. Возможно нас ждут приятные сюрпризы😳

📈Русал +2.2% Смягчение карантинных ограничений в Китае позитивно для Русала. Китай потребляет примерно 59% мирового первичного алюминия💪

📈Новатэк +1.9% Сегодня цена на газ в Европе в моменте превысила $1750 за тысячу кубов💪

📉ПИК СЗ -1.3% ЦБ РФ фиксирует рост доли ипотеки с низким первоначальным взносом, при необходимости ужесточит регулирование.

Хочу напомнить, что большая часть квартир на первичном рынке продаётся в ипотеку. По словам генеральный директор агентства недвижимости «КВС», практически все квартиры на первичном рынке приобретаются с использованием кредитных средств😔

📉Yandex -1.2% Снова в лидерах падения на фоне корпоративной реструктуризации. Обещания инвест. домов пока не смогли развернуть тренд😔

📉Газпром -0.4% Экспорт в дальнее зарубежье за 11 месяцев упал на 44,5% — до 95,2 млрд кубов, добыча за 11 месяцев сократилась на 19,4% — до 376,9 млрд кубов😔

📈Brent +2.5% Рост цен на нефть ускорился в четверг благодаря надеждам на смягчение антиковидных ограничений в Китае. По сообщениям агентства Bloomberg, власти Пекина вскоре позволят больным коронавирусом проводить недельный обязательный карантин дома, а не в специальных центрах. Инвесторы надеются, что со временем Китай откажется от политики нулевой терпимости к коронавирусу, что приведёт к восстановлению экономики и росту спроса на нефть🥳

📈ДВМП +1% Мещанский суд Москвы конфисковал в доход государства, принадлежащие Зиявудину Магомедову акции в ООО УК «Транспортная группа ФЕСКО» (входит в группу), а также доли в АО «Русская Тройка», АО «Портовый Флот», АО «Портактив», ПАО «ВМТП», «Порт Петровск», «Феско Бункер» и других.

Ни о каком возврате 81 млрд руб. компании FESCO, как нам обещали телеграм каналы, речи нет и быть не может. Имущество конфисковано в пользу государства🤷♂️

📉Русолово -5.8% Продолжает падать после разгона, котировки практически вернулись в исходное положение🤷♂️

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/news/859109.php

📉Сбербанк -0.2% Сегодня телеграм каналы ошарашили нас новостью про уход Грефа из Сбербанка. Я правда не уверен, что это можно называть новостью, скорее слух-выдумка. Однако, сейчас очень трудно чему-нибудь удивиться и к любым таким сообщениям, стоит относиться со всей серьёзностью🤔

📈Полюс Золото +1.9% Продолжается рост Полюса на серьёзных объёмах, сегодня акция вторая по обороту. Новостей нет, но есть много слухов и домыслов. Возможно нас ждут приятные сюрпризы😳

📈Русал +2.2% Смягчение карантинных ограничений в Китае позитивно для Русала. Китай потребляет примерно 59% мирового первичного алюминия💪

📈Новатэк +1.9% Сегодня цена на газ в Европе в моменте превысила $1750 за тысячу кубов💪

📉ПИК СЗ -1.3% ЦБ РФ фиксирует рост доли ипотеки с низким первоначальным взносом, при необходимости ужесточит регулирование.

Хочу напомнить, что большая часть квартир на первичном рынке продаётся в ипотеку. По словам генеральный директор агентства недвижимости «КВС», практически все квартиры на первичном рынке приобретаются с использованием кредитных средств😔

📉Yandex -1.2% Снова в лидерах падения на фоне корпоративной реструктуризации. Обещания инвест. домов пока не смогли развернуть тренд😔

📉Газпром -0.4% Экспорт в дальнее зарубежье за 11 месяцев упал на 44,5% — до 95,2 млрд кубов, добыча за 11 месяцев сократилась на 19,4% — до 376,9 млрд кубов😔

📈Brent +2.5% Рост цен на нефть ускорился в четверг благодаря надеждам на смягчение антиковидных ограничений в Китае. По сообщениям агентства Bloomberg, власти Пекина вскоре позволят больным коронавирусом проводить недельный обязательный карантин дома, а не в специальных центрах. Инвесторы надеются, что со временем Китай откажется от политики нулевой терпимости к коронавирусу, что приведёт к восстановлению экономики и росту спроса на нефть🥳

📈ДВМП +1% Мещанский суд Москвы конфисковал в доход государства, принадлежащие Зиявудину Магомедову акции в ООО УК «Транспортная группа ФЕСКО» (входит в группу), а также доли в АО «Русская Тройка», АО «Портовый Флот», АО «Портактив», ПАО «ВМТП», «Порт Петровск», «Феско Бункер» и других.

Ни о каком возврате 81 млрд руб. компании FESCO, как нам обещали телеграм каналы, речи нет и быть не может. Имущество конфисковано в пользу государства🤷♂️

📉Русолово -5.8% Продолжает падать после разгона, котировки практически вернулись в исходное положение🤷♂️

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/news/859109.php

{kind=link}

Обзор прессы 2.11.2022: Магомедовы - ДВМП, Лукойл, КуйбышевАзот, глобальная рецессия .

Акциям присудили конфескацию: Пакет Зиявудина Магомедова в группе FESCO продаст государство

https://www.kommersant.ru/doc/5695648

«Сумма» сложилась в сроки Вынесен приговор по делу братьев Зиявудина и Магомеда Магомедовых

https://www.kommersant.ru/doc/5695739

Власти Италии согласовали национализацию НПЗ ЛУКОЙЛа

https://www.kommersant.ru/doc/5695753

ООН обещает открыть аммиакопровод Тольятти – Одесса через одну-две недели: Запад может заставить Украину согласиться с этим решением

https://www.vedomosti.ru/economics/articles/2022/12/02/953170-oon-obeschaet-otkrit-ammiakoprovod-tolyatti-odessa

Брокеры начали подавать заявки на разблокировку активов инвесторов: Но не стоит ждать быстрых решений от европейских регуляторов

https://www.vedomosti.ru/investments/articles/2022/12/02/953177-brokeri-nachali-podavat-zayavki-na-razblokirovku-aktivov-investorov

Байден заявил о готовности к переговорам с Путиным по Украине

https://www.kommersant.ru/doc/5695714

Газу вышла северная надбавка: Цены в ЕС начали расти из-за арктического антициклона

https://www.kommersant.ru/doc/5695725

Эксперты сообщили о срабатывании почти всех индикаторов глобальной рецессии: Официальный кризис в мировой экономике начнется уже в 2023 г.

https://www.vedomosti.ru/economics/articles/2022/12/02/953189-eksperti-soobschili-o-srabativanii-pochti-vseh-indikatorov-globalnoi-retsessii

Акциям присудили конфескацию: Пакет Зиявудина Магомедова в группе FESCO продаст государство

https://www.kommersant.ru/doc/5695648

«Сумма» сложилась в сроки Вынесен приговор по делу братьев Зиявудина и Магомеда Магомедовых

https://www.kommersant.ru/doc/5695739

Власти Италии согласовали национализацию НПЗ ЛУКОЙЛа

https://www.kommersant.ru/doc/5695753

ООН обещает открыть аммиакопровод Тольятти – Одесса через одну-две недели: Запад может заставить Украину согласиться с этим решением

https://www.vedomosti.ru/economics/articles/2022/12/02/953170-oon-obeschaet-otkrit-ammiakoprovod-tolyatti-odessa

Брокеры начали подавать заявки на разблокировку активов инвесторов: Но не стоит ждать быстрых решений от европейских регуляторов

https://www.vedomosti.ru/investments/articles/2022/12/02/953177-brokeri-nachali-podavat-zayavki-na-razblokirovku-aktivov-investorov

Байден заявил о готовности к переговорам с Путиным по Украине

https://www.kommersant.ru/doc/5695714

Газу вышла северная надбавка: Цены в ЕС начали расти из-за арктического антициклона

https://www.kommersant.ru/doc/5695725

Эксперты сообщили о срабатывании почти всех индикаторов глобальной рецессии: Официальный кризис в мировой экономике начнется уже в 2023 г.

https://www.vedomosti.ru/economics/articles/2022/12/02/953189-eksperti-soobschili-o-srabativanii-pochti-vseh-indikatorov-globalnoi-retsessii

VK

Photo

Community wall photos - СМАРТЛАБ. Мы делаем деньги на бирже. - 80 photos

750.000.000 - цена ошибки инвесторов.

Автор: Алексей Степанович Галицкий

Несмотря на то, что на облигациях ООО «Калита» можно поставить крест и забыть об инвестициях в эту компанию, как о кошмарном сне, всё же хочется провести работу над ошибками и разобраться до конца, почему не надо было инвестировать в эту контору и чем руководствоваться в будущем при выборе эмитента, чтобы не нарваться на очередной дефолт.

Вначале разберём, что предвещало дефолт на конец 2020 года:

🔹низкий ЛИСП-рейтинг — rlBB-;

🔹отсутствие ликвидности по срочным обязательствам;

🔹закредитованность компании более чем в 2 раза;

🔹необходимость возвращать 450 млн растущего краткосрочного долга.

Именно последний пункт в этом списке и заставляет компанию выпустить облигаций на 600 млн рублей. Тут же возникает вопрос: могла ли компания позволить себе взять в долг 300 млн под 15% годовых и следом ещё 300 млн под 13%? Разбираемся.

Судя по статистике прироста чистой прибыли, у компании вроде всё стабильно и в какие-то моменты, темпы роста прибыли опережают расчётные показатели, но сам по себе среднегодовой прирост чистой прибыли составляет всего 7%.

С такими темпами роста, компания могла себе позволить не более 100 млн, которые у неё были, и которые она погасила в 2019 году. Тем не менее, надо платить пол миллиарда по срочным долгам и компания берёт дважды облигационный заём в среднем под 14% годовых. Дальше всё просто.

Статистика показывает, что компания может успешно справиться с долгами только в том случае, если среднегодовой прирост чистой прибыли превышает проценты по долгам в 3 раза, в крайнем случае в два.

Что касаемо «Калиты», то у них всё как раз наоборот, а именно: проценты по долгам превышают темпы роста чистой прибыли в 2 раза. В итоге, вместо 2-3 лет на погашение долгосрочного долга у них ушло бы 12-13, а это говорит о том, что компания не смогла бы погасить долгосрочный долг в указанные сроки без привлечения новых заёмных средств.

Что могла себе позволить «Калита» так это заём под 3.5% годовых. Но кто бы ей дал под такой процент? С 15%-ю процентами годовых, компания должна была показывать среднегодовой рост чистой прибыли на уровне 45%, но в этом случае они и без биржи нашли бы денег и под меньший процент.

Ну и напоследок, к концу 2021 года, компания берёт ещё 150 млн облигационных денег и прекращает общение с внешним миром. Точно так поступила и Обувь России.

О-о-о-о-о…. Я кажется понял… Калита обула своих инвесторов в Обувь России!!! А я тут с умным видом анализирую...

Оставляйте комментарии на Смартлабе:

https://smart-lab.ru/blog/858826.php

Автор: Алексей Степанович Галицкий

Несмотря на то, что на облигациях ООО «Калита» можно поставить крест и забыть об инвестициях в эту компанию, как о кошмарном сне, всё же хочется провести работу над ошибками и разобраться до конца, почему не надо было инвестировать в эту контору и чем руководствоваться в будущем при выборе эмитента, чтобы не нарваться на очередной дефолт.

Вначале разберём, что предвещало дефолт на конец 2020 года:

🔹низкий ЛИСП-рейтинг — rlBB-;

🔹отсутствие ликвидности по срочным обязательствам;

🔹закредитованность компании более чем в 2 раза;

🔹необходимость возвращать 450 млн растущего краткосрочного долга.

Именно последний пункт в этом списке и заставляет компанию выпустить облигаций на 600 млн рублей. Тут же возникает вопрос: могла ли компания позволить себе взять в долг 300 млн под 15% годовых и следом ещё 300 млн под 13%? Разбираемся.

Судя по статистике прироста чистой прибыли, у компании вроде всё стабильно и в какие-то моменты, темпы роста прибыли опережают расчётные показатели, но сам по себе среднегодовой прирост чистой прибыли составляет всего 7%.

С такими темпами роста, компания могла себе позволить не более 100 млн, которые у неё были, и которые она погасила в 2019 году. Тем не менее, надо платить пол миллиарда по срочным долгам и компания берёт дважды облигационный заём в среднем под 14% годовых. Дальше всё просто.

Статистика показывает, что компания может успешно справиться с долгами только в том случае, если среднегодовой прирост чистой прибыли превышает проценты по долгам в 3 раза, в крайнем случае в два.

Что касаемо «Калиты», то у них всё как раз наоборот, а именно: проценты по долгам превышают темпы роста чистой прибыли в 2 раза. В итоге, вместо 2-3 лет на погашение долгосрочного долга у них ушло бы 12-13, а это говорит о том, что компания не смогла бы погасить долгосрочный долг в указанные сроки без привлечения новых заёмных средств.

Что могла себе позволить «Калита» так это заём под 3.5% годовых. Но кто бы ей дал под такой процент? С 15%-ю процентами годовых, компания должна была показывать среднегодовой рост чистой прибыли на уровне 45%, но в этом случае они и без биржи нашли бы денег и под меньший процент.

Ну и напоследок, к концу 2021 года, компания берёт ещё 150 млн облигационных денег и прекращает общение с внешним миром. Точно так поступила и Обувь России.

О-о-о-о-о…. Я кажется понял… Калита обула своих инвесторов в Обувь России!!! А я тут с умным видом анализирую...

Оставляйте комментарии на Смартлабе:

https://smart-lab.ru/blog/858826.php

{kind=link}

Forwarded from Русский экономизм

Мировые рынки растут на ожидании замедления роста ставки ФРС.